i

PENGARUH SISTEM INFORMASI AKUNTANSI PENJUALAN

TERHADAP EFEKTIVITAS PENGENDALIAN PIUTANG

(Studi Kasus pada PT ADIRA FINANCE BANDUNG)

Untuk menunjang keberhasilan perusahaan dalam kegiatan perdagangan

nya

maka

perusahaan

memerlukan

pengendalian

yang

efektif

untuk

mengendalikan piutang dagang perusahaan, dan perusahan harus memiliki sistem

yang dibuat untuk memudahkan perusahaan dalam melaksanakan kegiatan

penjualan yaitu sistem informasi akuntansi penjualan. Penelitian ini bertujuan

untuk mengetahui bagaimana sistem informasi akuntansi penjualan, piutang dan

untuk mengetahui bagaimana sistem informasi akuntansi penjualan terhadap

efektivitas pengendalian piutang pada PT Adira Finance Bandung.

Metode penelitian yang digunakan dalam penelitian ini adalah metode

deskriptif dengan pendekatan kuantitatif. Unit analisis dalam penelitian ini adalah

sistem informasi akintansi penjualan dan efektivitas pengendalian piutang di PT

Adira Finance Bandung. Metode yang digunakan adalah sampel jenuh sebanyak

30 responden. Untuk mengetahui pengaruh sistem informasi akuntansi penjualan

terhadap efektivitas pengendalian piutang, digunakan analisis statistik yaitu

dengan menggunakan perhitungan koefisien korelasi

rank spearman

, koefisien

determinasi, uji

t

dan juga menggunakan aplikasi

SPSS 14.0 for windows

untuk

memperkuat perhitungan secara

manual.

Hasil penelitian secara kualitatif menunjukan bahwa sistem informasi

akuntansi penjualan sudah baik, begitu pula dengan efektivitas pengendalian

piutang sudah baik, dan hasil penelitian secara kuantitatif menunjukan besarnya

pengaruh sistem informasi akuntansi penjualan terhadap efektivitas pengendalian

piutang sebesar 40%, dan sisanya sebesar 60% dijelaskan variabel lain di luar

sistem informasi akuntansi penjualan, seperti penyusunan anggaran, biaya bunga,

maupun tingkat keuntungan atau laba perusahaan.

ii

THE INFLUENCE OF SALES ACCOUNTING INFORMATION SYSTEM

TO THE EFFECTIVENESS OF RECEIVABLE CONTROL

(Case Study at PT Adira Finance Bandung)

To support the success of the company in its trading activities, the

company requires effective control to control the company's trade receivables,

and the company should have a system designed to simplify the company in

executing sales activities of accounting information systems sales. This study

aimed to find out how accounting information systems sales, accounts receivable

and to know about accounting information systems on the effectiveness of

controlling the sale of receivables at PT Adira Finance Bandung.

The research method used in this research is descriptive method with

quantitative approach. The unit of analysis in this research is akintansi

information systems sales and accounts receivable control effectiveness in PT

Adira Finance Bandung. The method used is a saturated sample of 30

respondents. To determine the effect of the accounting information system on the

effectiveness of controlling the sale of receivables, used statistical analysis using

Spearman

rank

correlation

coefficient

calculation,

the

coefficient

of

determination, t test and also using SPSS 14.0 for windows applications to

strengthen calculation manually.

The results qualitatively show that the accounting information system

sales are good, so it is with good control effectiveness are doubtful, and the

results of quantitative research shows the influence of accounting information

system for the sale of the effectiveness of control accounts for 40%, and the

remaining 60% described other variables outside sales accounting information

systems, such as preparation of the budget, interest payments and the level of

profits or earnings of the company.

1

1.1 Latar belakang Penelitian

Dunia bisnis di Indonesia mengalami kemunduran setelah terjadi krisis

ekonomi pada pertengahan tahun 1997. Dampak yang ditimbulkan dari krisis tersebut

diantaranya adalah terjadinya ekonomi yang lemah dan tidak sedikit perusahaan yang

mengalami kebangkrutan. Selain itu di era globalisasi seperti sekarang ini dunia

usaha menalami peningkatan namun dampak dari peningkatan itu mengakibatkan

semakin ketatnya persaingan usaha yang beraneka ragam di indonesia ini yang

menimbulkan berbagai dampak dan permasalahan yang signifikan, yaitu dapat dilihat

dengan banyaknya perusahaan yang secara bertahap mulai menutup usahanya atau

terjadi penurunan laba secara cepat sehingga mengalami kebangkrutan.

Perusahaan adalah suatu organisai yang didirikan oleh seseorang atau

sekelompok orang atau badan yang kegiatannya adalah melakukan produksi dan

distribusi guna memenuhi kebutuhan manusia, ada tiga jenis perusahaan yaitu

perusahaan jasa, dagang dan manufaktur. Aktivitas utama perusahaan adalah

melakukan penjualan barang dan jasa, karena penjualan merupakan sumber utama

pendapatan atau penerimaan perusahaan. Penjualan merupakan tindak lanjut dari

pemasaran yang memiliki tujuan yaitu untuk memenuhi kebutuhan masyarakat

bersaing antara lain mendapatkan keuntungan yang sebesar-besarnya sesuai dengan

pertumbuhan perusahaan dalam jangka panjang.

Penjualan terdiri dari penjualan tunai dan penjualan kredit. Penjualan tunai

merupakan penjualan yang transaksinya dilakukan secara tunai, perusahan lebih

dimudahkan dalam penjualan tunai ini karena perusahaan akan segera menerima kas.

Sedangkan penjualan kredit lebih banyak dipilih oleh para pembeli karena

pembayaran untuk pembelian barang dapat ditunda, selain pembeli perusahaan juga

mendapat keuntungan dari adanya penjualan kredit ini karena perusahaan akan

mendapatkan pendapatan lebih besar dibandingkan dengan penjualan secara tunai.

Transaksi penjualan kredit akan menimbulkan piutang bagi perusahaan.

Piutang adalah tagihan yang timbul dari penjualan barang dagangan atau jasa

secara kredit. Piutang merupakan komponen dalam neraca perusahaan, piutang

perusahaan bukan hanya piutang dari pembeli yang melakukan pembelian secara

kredit, namun piutang juga terdiri dari piutang usaha adalah sejumlah nilai tagihan

perusahaan yang timbul atas penyerahan barang atau jasa sebagai realisasi dari

penjualan, dan piutang lain-lain adalah tagihan perusahaan yang tidak termasuk

dalam piutang usaha, yang timbul di luar penjualan produk atau jasa yang dapat

digolongkan ke dalam kegiatan utama perusahaan

Perusahaan tidak hanya diuntungkan dalam penjualan kredit namun perusahan

juga dapat mengalami berbagai masalah. Permasalahan-permasalahan yang

ditimbulkan akibat adanya transaksi piutang adalah keterlambatan dalam

lemahnya pengendalian intern maupun ekstern yang dapat mengakibatkan pendapatan

perusahan menjadi tertunda dan mengalami kerugian. (www.kompas.com).

Untuk menunjang keberhasilan perusahaan dalam kegiatan perdaganganya

maka perusahaan memerlukan pengendalian yang efektif untuk mengendalikan

piutang dagang perusahaan. Proses pengendalian yang efektif adalah dengan adanya

jadwal penagihan secara rutin oleh bagian piutang sesuai dengan jatuh tempo dan

kontrak yang disepakati, membuat daftar tagihan secara rutin, dan pengiriman surat

konfirmasi piutang dan laporan posisi saldo piutang kepada para pelanggan. Faktor

yang dapat mempengaruhi efektivitas pengendalian piutang antara lain: (1)

pengendalian umum, (2) pengendalian aplikasi, (3) komponen pengendalian internal

yang memadai dan didukung oleh sumber daya manusia yang potensial akan

menghindarkan perusahaan dari kerugian yang cukup besar.

Supaya pengendalian berjalan dengan baik maka seorang pimpinan atau

manajer harus mengawasi seluruh kegiatan perusahaannya. Mengingat kinerja

seseorang terbatas pada wewenang dan tanggung jawabnya. Dilain pihak, seorang

pimpinan dituntut untuk bisa menyediakan informasi yang berguna untuk mengambil

keputusan.

Perusahan memiliki sistem yang dibuat untuk memudahkan perusahaan dalam

melaksanakan kegiatan penjualan. Salah satunya sistem informasi akuntansi

penjualan yang digunakan sebagai alat untuk mengkoordinasikan informasi keuangan

dari bawahan ke atasan maupun sebaliknya. Sistem informasi akuntansi adalah

organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk

Sistem informasi akuntansi pada perusahaan dibangun dengan tujuan utama

untuk mengolah data keuangan yang berasal dari berbagai sumber menjadi informasi

yang diperlukan oleh berbagai macam pemakai baik internal maupun eksternal.

Fungsi dari sistem informasi akuntansi didalam organisasi adalah untuk mendukung

aktivitas kegiatan sehari-hari, mendukung proses pengambilan keputusan dan

membantu dalam memenuhi tanggung jawab pengolaan perusahaan guna

memudahkan pengendaliam perusahaan.

Sistem Informasi Akuntansi dibuat dengan tujuan untuk dapat mengontrol

atau mengendalikan aktivitas penjualan. Hal ini perlu karena penjualan dapat

mengakibatkan kesalahan pada sistem atau tingkat kecurangan yang disengaja akibat

kelemahan sistem itu sendiri. Pengendalian ini harus bisa menjamin kebijakan dan

pengarahan-pengarahan bagi pihak manajemen dan sebagai alat untuk

mengimplementasikan keputusan dan mengatur aktivitas perusahaan khususnya

bagian penjualan dan untuk dapat mencapai tujuan utama perusahaan serta upaya

perlindungan terhadap seluruh sumber daya perusahaan dari kemungkinan kerugian

yang di akibatkan oleh kesalahan dan kelalaian pemrosesan data-data penjualan.

Sistem informasi akuntansi juga berperan sebagai pengaman harta kekayaan

perusahaan dengan adanya unsur-unsur pengendalian atau pengecekan dalam sistem

akuntansi, berbagai kecurangan, penyimpangan dan kesalahan dapat dihindarkan atau

dilacak sehingga dapat diperbaiki.

Efektivitas pengendalian piutang memegang peranan dalam menunjang

aktivitas perusahan dalam melaksanakan kegiatan operasional perusahaan. Seperti

yaitu kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang

modal untuk digunakan oleh suatu perusahaan untuk jangka waktu tertentu.

Kegiatan operasional yang dilakukan oleh PT. Adira Finance adalah

melaksanakan penjualan kendaraan bermotor baik penjualan tunai maupun penjualan

secara kredit. Untuk mengendalikan penjualan, terutama penjualan secara kredit PT.

Adira Finance memiliki sistem akuntansi penjualan yang dikoordinasikan oleh bagian

sistem informasi akuntansi dibantu oleh controller dengan dilaksanakanya pembuatan jadwal penagihan secara rutin oleh bagian piutang sesuai dengan jatuh

tempo dan kontrak yang disepakati, membuat daftar tagihan secara rutin, dan

pengiriman surat konfirmasi piutang dan laporan posisi saldo piutang kepada para

pelanggan.

Seperti halnya yang terjadi pada setiap perusahan yang bergerak dibidang

penjualan barang dan jasa, terutama penjualan kredit, PT. Adira Finance juga

memiliki kendala dalam penagihan piutang . Menurut kepala bagian penjualan PT.

Adira Finance, Sabu Michael Tupanwael mengakui faktor yang menjadi kendala

dalam penagihan piutang berasal dari faktor pembeli yang melakukan penjualan

secara over kredit dan yang berpindah tempat tinggal tanpa mengkonfirmasi kepada

Tabel 1.1

Posisi piutang: PT Adira Finance Bandung Untuk Piutang 2007 dan 2008

Tahun Jumlah

Debitur Piutang Awal Piutang Akhir Rata-rata Piutang Jumlah Pendapatan 2007 15 590.700.246 1.010.299.668 800.499.957 4.981.200.568 2008 17 1.010.299.668 1.306.193.743 1.158.246.706 8.154.345.190

Sumber: PT Adira Finance Bandung

Dari tabel perhitungan diatas untuk mengetahui perkembangan waktu rata-rata

yang diperlukan untuk mengumpulkan piutang selama dua tahun terakhir. Pada tahun

2007 yaitu 6.2X dapat menunjukan periode rata-rata yang diperlukan untuk

mengumpulkan piutang. Pada tahun 2008 yaitu 7X dapat menunjukan periode

rata-rata yang diperlukan untuk mengumpulkan piutang. Terjadi peningkatan perputaran

piutang dikarenakan sistem informasi akuntansi efektif dalam mengolah data dan

mengendalikan piutang dan bertanggung jawab untuk memastikan bahwa penagihan

dilakukan pada periode yang telah ditentukan dengan jumlah penagihan yang sesuai.

Berdasarkan latar belakang dan fenomena diatas penulis tertarik untuk

melakukan penelitian di Adira Finance Bandung dengan judul “Pengaruh Sistem

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi masalah

Dilihat dari uraian latar belakang penelitian diatas, permasalahan yang dapat

diidentifikasi dalam penelitian tentang sistem informasi akuntansi penjualan terhadap

efektifitas pengendalian piutang. Berdasarkan survei awal yang telah peneliti lakukan

di PT. Adira Finance Bandung di bagian penjualan antara lain:

1. Masih terdapatnya permasalahan di sistem informasi akuntansi penjualan pada

PT. Adira Finance Bandung.

2. Adapun permasalahan tersebut mengindikasikan kurangnya efektifitas

pengendalian internal pada PT. Adira Finance Bandung.

3. Lemahnya sistem informasi akuntansi dalam mengendalikan piutang pada PT.

Adira finance Bandung

1.2.2 Rumusan masalah

Berdasarkan masalah-masalah yang penulis identifikasi, maka penelitian ini

dilaksanakan untuk mengetahui:

1 Bagaimana sistem informasi akuntansi penjualan pada PT. Adira Finance

Bandung.

2 Bagaimana pengendalian piutang pada PT. Adira Finance Bandung.

3 Bagaimana pengaruh sistem informasi akuntasi penjualan dalam menunjang

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian:

Maksud penelitian ini adalah untuk mengetahui bagaimana pengaruh sistem

informasi akuntansi penjualan dalam menunjang efektivitas pengendalian piutang.

Sehingga permasalahan dapat digambarkan dengan jelas melalui informasi yang

diperoleh.

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari hasil peneltian ini adalah sebagai

berikut:

1. Untuk mengetahui sistem informasi akuntansi penjualan pada PT. Adira

Finance Bandung.

2. Untuk mengetahui pengendalian piutang pada PT. Adira Finance Bandung.

3. Untuk mengetahui pengaruh sistem informasi akuntansi penjualan terhadap

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah :

1. Pengembangan ilmu akuntansi, diharapkan dapat dikembangkan lagi pada

penelitian-penelitian berikutnya baik dalam unit yang sama atau berbeda.

2. Bagi penulis, sebagai tambahan ilmu pengetahuan dan wawasan mengenai

sistem informasi akuntansi, khususnya penjualan dan pengendalian piutang.

3. Bagi peneliti selanjutnya, sebagai bahan referensi untuk penelitian lebih lanjut

dalam sistem informasi akuntansi dan dapat mengembangkannya dalam hal

pengendalian piutang ataupun faktor lain yang dapat dikaitkan dengan

penelitian ini.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktis dari penelitian ini adalah :

1. Bagi manajemen, sebagai bahan masukan dalam mengefektifkan sistem

informasi akuntansi penjualan.

2. Bagi divisi penjualan, sebagai bahan masukan dalam meningkatkan

pengendalian penjualan

3. Bagi perusahaan lain sebagai bahan evaluasi terhadap sistem informasi

1.5 Lokasi Dan Jadwal Penelitian

1.5.1 Lokasi Penelitian

Penelitian ini dilakukan pada PT. Adira finance Jl. Soekarno-Hatta No. 380

Bandung.

1.5.2 Waktu Penelitian

Adapun lamanya waktu penelitian dimulai dari bulan Oktober 2009 sampai

dengan Febuari 2009 Dan jadwal yang digunakan dalam penelitian adalah sebagai

berikut.

Tabel 1.2 Pelaksanaan Penelitian Di PT Adira Finance Bandung

Tahap Prosedur Bulan Okt. 2009 Nov. 2009 Des. 2009 Jan 2010 I Tahap Persiapan:

1. Membuat outline dan Proposal Usulan penelitian

2. Pengambilan formulir dan penyusunan UP

3. Menentukan tempat penelitian II

Tahap Pelaksanaan:

1. Membuat outline dan Proposal UP

2. Meminta surat pengantar keperusahaan

3. Penelitian di perusahaan 4. Penyusunan dan bimbingan UP III

11

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1 Sistem Informasi Akuntansi

Pengertian sistem menurut Jogianto diartikan sebagai berikut:

“Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang

saling berhubungan, berkumpul bersama-sama untuk melakukan

suatu kegiatan atau menyelesaikan suatu sasaran tertentu”.

(2003:1)

Menurut Mulyadi mengemukan bahwa sistem adalah:

“Suatu sistem pada dasarnya adalah sekelompok unsur yang sangat

erat berhubungan satu dengan yang lainnya, yang berfungsi

bersama-sama untuk mencapai tujuan tertentu”.

(2001:2)

Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem merupakan

suatu bagian yang saling berhubungan, berkaitan satu sama lain, dan berkumpul

bersama-sama untuk melakukan suatu kegiatan untuk mencapai tujuan tertentu.

Dari definisi ini menurut Mulyadi dapat dirinci lebih lanjut pengertian

umum mengenai sistem sebagai berikut:

1. Setiap sistem terdiri dari berbagai unsur. Unsur-unsur suatu sistem

terdiri dari berbagai subsitem yang lebih kecil, yang terdiri dari

kelompok unsur yang membentuk subsistem tersebut.

2. Unsur –unsur tersebut merupakan bagian terpadu sistem yang

bersangkutan.

Unsur-unsur sistem berhubungan erat satu dengan yan lainnya sifat

serta kerja samanya antar unsur sistem tersebut mempunyai bentuk

tertentu.

dengan yang lainnya dengan proses tertentu untuk mencapi tujuan

tersebut.

4. Suatu sistem merupakan bagian dari sistem lain yang lebih besar.

Sistem

informasi

merupakan

bagian

dari

akuntasi

untuk

memberikan laporan atau informasi yang tepat dan akurat

.

(2001:2)

Sistem informasi sangat dibutuhkan oleh berbagai organisasi apapun

jenisnya, karena aktivitas perusahaan tergantung dari suatu manajemen yang

unggul dan profesional, dibutuhkan informasi yang akurat dan tepat waktu.

Setelah diuraikan mengenai diuraikan mengenai sistem, dan sistem

informasi, selanjutnya dibahas akuntansi

,

Arens and Loebbecke memberikan

pengertian akuntansi sebagai berikut:

“Accounting

is

a

recording,

classiying,

and

summarizing

ofeconomic events in a logical manner for the purpose to providing

finacial information for decision making”.

(2000:11)

Arens and Loebbecke mengartika akuntansi sebagai suatu pencatatan,

pengklasifikasian, dan pengikhtisaran kejadian ekonomi yang cukup logis yang

bertujuan untuk menyediakan informasi keuangan yang berguna untuk mengambil

suatu keputusan.

Menurut Azhar Susanto menyatakan bahwa:

“Akuntansi

adalah

bahasa

bisnis,

setiap

organisasi

menggunakannya sebagai bahasa komunikasi saat berbisnis”.

(2004:4)

Dari pengertian akuntansi yang dikemukakan oleh para ahli tersebut, dapat

pengklasifikasian dan pengolahan data yang terdapat pada perusahaan untuk

menjadi informasi yang berguna dalam pengambilan keputusan.

Setiap perusahaan memiliki sistem informasi akuntansi yang berbeda

sesuai dengan kebutuhan masing-masing. Sistem informasi akuntansi tersebut

dibuat untuk memudahkan perusahaan dalam melaksankan opersional sehari-hari

untuk mencapai tujuannya, yaitu memperoleh laba dalam jangka waktu tertentu.

Pengertian Sistem informasi menurut Azhar Susanto adalah sebagai

berikut:

“

Sistem

informasi

adalah

merupakan

kombinasi

dari

manusia,fasilitas atau

alat teknologi, media,

prosedur, dan

pengendalian yang bermaksud menata jaringan komunikasi yang

yang penting, pengolahan atas transaksi tertentu dan rutin,

membantu

manajemen

dan

pemakai

intern

dan

akstern

menyediakan dasar pengambilan keputusan yang tepat.

(2001:11)

Sedangkan menurut Mulyadi sistem informasi akuntansi adalah:

“Sistem informasi akuntansi adalah organisasi formulir, catatan,

dam laporan

yang dikoordinasikan sedemikian rupa untuk

menyediakan

informasi

keuangan

yang

dibutuhkan

oleh

manajemen guna memudahkan pengendalian perusahaan”.

(2001:3)

Dari pengertian para ahli diatas dapat disimpulkan, bahwa sistem

informasi akuntansi merupakan sistem organisai formulir, catatan, prosedur dan

laporan yang dihasilkan dari proses data dan informasi yang telah dikoordinasikan

sedemikian rupa, sehingga dapat membantu manajemen dalam mengambil

keputusan yang tepat berdasarkan informasi yang dibutuhkan untuk mendukung

Diartikan secara umum, sistem informasi akuntansi sebagai penyedia

sumber-sumber daya seperti manusia, dan alat-alat, serta mendesain bentuk

informasi keungan.

2.1.1.1 Fungsi Sistem Informasi Akuntansi

Dapat dikatakan bahwa informasi berguna untuk membantu manajemen

dalam mengambil keputusan yang lebih baik dengan mengurangi ketidakpastian

dan mempunyai kemampuaan mengarahkan aktivitas dengan lebih baik.

Adapun fungsi yang dapat diperoleh dari adanya sistem informasi

akuntansi menurut Fakhri Husein yaitu:

1. “Efisiensi meningkat dalam proses fisiknya,karena pengurangan

biaya operasinya.

2. Keakuratan dan kekinia

(currency)

dari data yang berkaitan dengan

berbagai entitas seperti pelanggan dan

supplier.

3. Kualitas produk dan jasa yang meningkat.

4. Kualitas perencanaan dan pengawasan yang meningkat”.

(2004 ; 13)

Dari uraian tersebut dapat diartikan bahwa fungsi sistem informasi

akuntansi adalah sebagai berikut:

1. Mengumpulkan dan memproses data tentang aktivitas organisasi secar

efektif dan efisien.

2. Memberikan informasi yang digunakan untuk mengambil keputusan.

3. Memberikan pengendallian yang memadai untuk menjamin data

secara telitidan melindungi data tersebut serta melindungi harta

perusahaan.

2.1.1.2 Tujuan Sistem Informasi Akuntansi

Beberapa tujuan utama seiring dengan disusunnya sistem informasi

aktuntansi bagi suatu perusahaan, menurut La Midjan adalah sabagai berikut:

1. “Untuk meningkatkan kualitas informasi yaitu informasi yang tepat

guna

(relevan)

, lenkap, dan terpercaya (akurat). Dengan kata lain,

sistem

informasi

akuntansi

harus

cepat

dan

tepat,

dapat

memberikan informasiyang diperlukan secara lengkap.

2. Untuk

meningkatkan

kualitas

inernal

cek

atau

sistem

pengendalaian

intren,

yaitu

sistem

yang

diperlukan

untuk

mengamankan kekayaan perusahaan. Hal ini berarti bahwa sistem

akuntansi yang disusun harus mengandung kegiatan intern

perusahaan.

3. Untuk dapat menekan biaya-biaya tata usaha, ini berarti bahwa

biaya tata uasaha untuk sistem akuntansi harus seefisien mungkin

serta jauh lebih murah dari manfaat yang akan diperoleh dari

penyusunan sistem informasi”.

(2001:1)

Sedangkan menurut Joseph Wilkinson ada dua macam tujuan sistem

informasi akuntansi, yaitu tujuan utama dan tujuan spesifik. Tujuan utamanya

adalah sebagai berikut:

“To provide accounting information to a wide varienty of users”

(2000:8)

Tujuan spesifiknya menurut Joseph Wilkinson adalah sebagai berikut:

2. To support decision making by internal decision makers.

3. To fullfill obligation relating to stewardship

.”

(2000:8)

Berdasarkan urain diatas dapat dijelaskan bahwa sistem informasi

bertujuan untuk mendukung operasi-operasi harian, pembuatan keputusan intern

perusahaan dan pengendalian terhadap manajemen perusahaan secara tepat dan

tepat dalam rangka meningkatkan sistem pengendalian intern.

2.1.1.3 Unsur-unsur Sistem Informasi Akuntansi

Dalam sistem akuntansi terdapat beberapa unsur yang dijadikan pedoman

bagi petugas akuntansi dalam melaksanakan tugas-tuganya. Menurut Wilkinson

yang diterjemahkan oleh Agus Maulana terdapat beberapa unsur sistem informasi

akuntansi antara lain:

1. “Sumber daya manusia dan alat

2. Data

3. Informasi.”

(2000:4)

Berdasarkan kutipan diatas dapat dijelaskan sebagai berikut:

1.

Sumber daya manusia dan alat.

Manusia merupakan unsur sistem informasi akuntansi yang berperan dalam

mengambil keputusandan mengendalikan jalannya sistem komputer.

Catatan merupakan dasar konsep pengendalian yang akurat yang menyediakan

pengecekan atas penggunaaan informasi-informasi.

3. Informasi.

Sistem informasi menghasilkan informasi yang bermanfaat bagi pengguna

internal maupun eksternal dalam mengambil keputusan. Informasi dapat

berbentuk hasil cetak komputer maupun tampilan monitor.

2.1.2

Penjualan

2.1.2.1 Pengertian Penjualan

Aktitas utama perusahaan yang tidak kalah pentingnya adalah penjualan

yang merupakan salah satu fungsi yang cukup penting dalam suatu perusahaan,

karena penjualan merupakan sumber utama pendapatan atau penerimaan

perusahaan. Dalam hal ini penulis lebih menekankan pada sistem penjualan.

Menurut Basu Swastha defini penjualan adalah sebagai berikut:

“Penjualan adalah ilmu dan seni mempengaruhi pribadi yang

dilakukan oleh penjual untuk mengajak orang lain agar bersedia

membeli barang atau jasa yang ditawarkan “.

(1999 :8 )

Sedangkan menurut Azhar Susanto aktivitas penjualan adalah sebagai

berikut :

1. “Aktivitas penjualan merupakan sumber pendapatan perusahaan.

Kurang dikelolanya aktivitas penjualan dengan baik, secara

langsung akan merugikan perusahaan karena selain sasaran

penjualan tidak tercapai, juga pendapatan akan berkurang.

3. Akibat adanya penjualan akan merubah posisi harta yang

menyangkut :

a. Timbulnya piutang kalau penjualan secara kredit masuknya uang

kontan kalau tunai.

b. Kuantitas barang yang akan berkurang dari gudang karena

penjualan yang terjadi “.

(2001:170)

Dari definisi diatas, dapat diambil kesimpulan bahwa penjualan adalah

suatu pemindahan hak kepemilikan atas barang atau jasa dari pihak penjual

kepada pihak pembeli yang disertai dengan penyerahan imbalan dari pihak yang

menerima barang atau jasa timbal balik atas jasa penyerahan tersebut.

2.1.2.2 Jenis-jenis Penjualan

Menurut Basu Swastha membagi lima jenis penjualan, yaitu:

1. “ Trade selling

2. Missionary selling

3. Technical selling

4. New buisness selling

5.

Responsive selling”.

(2000 :11)

Berikut adalah penjelasan dari kelima jenis penjualan tersebut :

1.

Trade selling, dapat terjadi bilamana produsen dan pedagang besar

mempersilahkan pengecer untuk berusaha memperbaiki distribusi

produk-produk mereka.

2.

Missionary selling, adalah usaha untuk meningkatkan penjualan dengan

memborong pembeli untuk membeli barang- barang dari penyalur

3.

Technical

selling,

usaha

untuk

meningkatkan

penjualan

dengan

memberikan saran dan nasehat kepada pembeli akhir dari barang dan jasa

yang dijual.

4.

New business

selling, usaha untuk membuka transaksi baru dengan

mengubah calon pembeli menjadi pembeli. Jenis penjualan ini sering

digunakan oleh perusahaan asuransi.

5.

Responsive selling, setiap tenaga penjual diharapkan dapat memberikan

reaksi terhadap permintaan pembeli.

Sedangkan bila dilihat dari jenis transaksi, Azhar Susanto membagi

kedalam :

1. Penjualan secara tunai, yaitu penjualan yang bersifat “

cash and

carry

” pada umumnya secara kontan. Penjualan kurang dari satu

bulan dapat dikatan sebagai penjualan tunai.

2. Penjualan secara kredit, yaitu penjulan dan tenggang waktu

rata-rata diatas satu bulan.

3. Penjualan secar tender, yaitu penjualan yang dilaksanakan melalui

prosedur tender untuk memenuhi permintaan pihak pembeli yang

membuka tender tersebut.

4. Penjualan export, yaitu penjualan yang dilaksanakan dengan pihak

pembeli dari luar negeri.

5. Penjualan konsinyasi, yaitu menjual baran dengan menitipkan

barang kepada pihak lain sebagai penjual.

6. Penjualan melalui grosir, yaitu penjualan yang tidak langsung

kepada pembeli, tetapi melalui pedagang perantara. Grosir

berfungsi sebagai perantara antara pabrik atau importir dengan

pedagang atau toko eceran.

2.1.3

Sistem Informasi Akuntansi Penjualan

Menurut Mulyadi fungsi yang terkait dalam sistem informasi akuntansi

penjualan adalah :

1. “ Fungsi Penjualan

2. Fungsi kas

3. Fungsi gudang

4. Fungsi pengiriman

5. Fungsi akuntansi”.

(2001:462)

Penjelasan mengenai fungsi sistem informasi akuntansi penjualan diatas

adalah sebagai berikut :

1. Fungsi penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawa untuk menerima orderan dari pembeli, mengisi faktur

penjualan, dan menyerahkan faktur tersebut kepada pembeli untuk

kepentingan pembayaran harga barang ke fungsi kas.

2. Fungsi kas

Dalam transaksi penerimaan kas dari penjualan, fungsi ini bertanggung

jawab sebagai penerima kas dari pembeli.

3. Fungsi gudang

Dala transaksi penerimaan kas dari penjualan tunai, fungsi inibertanggung

jawab untuk menyiapkan barang yang dipesan oleh pembeli, serta

4. Fungsi pengiriman

Dalam penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab

untuk membungkus barang dan menyerahkan barang yan telah dibayar

harganya oleh pembeli.

5. Fungsi akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan

kas dan membuat laporan penjualan.

Adapun aktivitas dari fungsi penjualan yang memerlukan sistem informasi

penjualan didukung oleh prosedur yaitu :

Prosedur penerimaan order

Prosedur pengiriman barang

Prosedur pencatatan akibat adanya penjualan.

Hal ini memperlihatkan kegiatan sejak pesanan penjualan sampai

pengiriman barang, termasuk pencatatan pesanan (order) yang diterima,

pencatatan akibat materil dan finansial dari penjualan. Kegiatan ini melibatkan

berbagai bagian yaitu: Bagian penjualan, bagian gudang, bagian pengiriman, seksi

2.1.4 Efektivitas

2.1.4.1 Pengertian efektivitas

Banyak pengertian yang diberikan para ahli mengenai efektivitas, menurut

Arens dan Loebbecke adalah sebagai berikut:

“

Effectiveness refers to the accomplisment of objective, where as

efficiency refers to the resource used to the achieve these objektives

and example of effective is production of part without defect.

Efficiency concern whether thoses part are produce”.

(2000:298)

Pengertian efektivitas menurut Azhar Susanto adalah:

“Efektifitas artinya informasi harus sesuai dengan kebutuhan

pemakai

dalam

mendukung

suatu

proses

bisnis,

termasuk

didalamnya informasi tersebut harus disajikan dalam waktu yang

tepat, format yang tepat sehingga dapat dipahami, konsisten dengan

format sebelumnya, isinya sesuai sesuai dengan kebutuhan saat ini

dan lengkap atau sesuai dengan kebutuhan dan ketentuan”.

(2004:47)

Dari definisi diatas dapat diartikan secara umum, efektivitas menyangkut

derajat keberhasilan seseorang dalam mencapai tujuan yang telah ditetapkan,

sedangkan efisiensi dapat dimaksudkan sebagai kemampuan organisasi dalam

menggunakan sumber daya yang ada untuk menghasilkan keluaran yang

diharapkan.

Dalam hal efisiensi dapat dlihat dari dua sisi, yaitu kemampuan untuk

menghsilkan keluaran tertentu dengan penggunaan sumber daya yang lebih sedikit

dan kemampuan menggunakan sejumlah sumber daya tertetu untuk menghasilkan

keluaran yang lebih besar. Jadi efektivitas merupakan salah satu tugas yang harus

dilaksanakan oleh manajem untuk menjamin tercapainya suatu tujuan perusahaan

2.1.5 Piutang

Setiap perusahaan merupakan pasti memiliki piutang walaupun demikian,

jumlah dan bentuk pengendaliannya belum tentu sama antara satu perusahaan

dengan perusahaan lainnya. Piutang biasanya timbul karena akibat dari transaksi

penjualan secara kredit. Selain untuk meningkatkan volume penjualan, transaksi

atau penjualan secara kredit juga berguna untuk menciptakan kepercayaan,

hubungan baik, dan kesinambungan perusahaan dimasa yang akan datang.

2.1.5.1 Pengertian Piutang

Adapun pengertian piutang menurut menurut pakar-pakarnya seperti, Carl

S. Warrent yang diterjemahkan oleh Alfonus Sirait dan Helda Gunawan yaitu :

“Piutang atau (

receivable

) meliputi semua klaim dalam bentuk

uang terhadap entitas lainnya, termasuk individu, perusahaan, atau

organisasi lainnya.

(2001:324)

Adapun menurut Sunarto mengdefinisikan piutang sebagai berikut :

“Tagihan yang timbul dari penjualan barang dagang atau jasa

secara kredit”.

(2003 ; 37)

Berdasarkan beberapa definisi tersebut maka yang dimaksud dengan

piutang adalah tagihan yang meliputi segala macam tuntutan atau klaim kepada

pihak lain yang umumnya akan berakibat adanya penerimaan kas atau dalam

2.1.5.2 Klasifikasi Piutang

Banyak perusahaan yang melakukan penjualan secara kredit dengan

madsud untuk menjual lebih banyak barang atau jasa. Piutang yang timbul dari

penjualan semacam itu diklasifikasikan sebagai piutang usaha atau wesel tagih.

Piutang ini biasanya memiliki bagian yang signifikan dari aktiva lancar

perusahaan.

Menurut Carl S. Warren, dkk yang diterjemahkan oleh alfonsus Sirait dan

Helda gunawan klasifikasi piutang adalah sebagai berikut :

1. Piutang Usaha

Transaksi paling umum menciptakan piutang adalah penjualan

barang dagang atau jasa secara kredit. Piutang dicatat dengan

mendebet akun piutang usaha. Piutang usaha

semacam ini

normalnya diperkirakan akan tertagih dalam periode waktu yang

relatif pendek seperti 30 atau 60 hari. Piutang diklasifikasikan

sebagai aktiva lancar.

2. Wesel Tagih

Sepanjang wesel tagih diperkirakan akan tertagih dalam waktu

setahun, maka diklasifikasikan sdalam neraca sebagai aktiva

lancar. Wesel tagih adalah jumlah yang terutang bagi pelanggan,

dimana pelanggan dimadsud telah menerbitkan surat utang formal

kepada perusahaan.

3. Piutang Lain- lain

Piutang lain- lain biasanya disajian secara terpisah dalam neraca.

Jika piutang ini diharapkan akan tertagih dalam satu tahun maka

piutang tersebut diklasifikasikan sebagai hutang lancar. Jika

penagihan lebih dari satu tahun, maka piutang ini diklasifikasikan

sebagai aktiva tidak lancar.

(1999:324)

Selain berdasarkan klasifikasi di atas, piutang juga dapat diklasifikasikan

berdasarkan jangka waktu pelunasan yaitu:

1. Piutang lancar (jangka pendek) pelunasan kurang dari 12 bulan.

Pengklasifikasian berdasarkan jangka waktu ini berdasarkan pernyataan

Ikatan Akuntasi Indonesia (IAI) di dalam PSAK no. 1, yang menyebutkan bahwa:

“Perusahaan menyajikan aktiva lancar terpisah dari aktiva tak lacar

dan kewajiban jangka pendek terpisah dari kewajiban jangka

panjang kecuali untuk industri tertentu yang di atur dalam SAK

khusus. Aktiva lancar dasajikan menurut urutan jatuh tempo”.

(2002: 1.9: 39)

Tujuan penyusunan sistem informasi akuntansi piutang terdiri atas sistem

dan prosedur piutang agar dapat menciptakan informasi dan pengendalian atas

piutang sehingga dapat menangani hal- hal sebagai berikut :

1. Akibat finansil dari penjualan kredit ialah timbulnya piutang. Timbulnya

piutang maupun hapusnya piutang antara lain karena pembayaran atau

penagihan secara wajar.

2. Kemacetan atas piutang maupun keterlambatan pembayarannya akan

memepengaruhi likuiditas perusahaan, dan dapat menimbulkan kerugian.

Menurut Azhar Susanto menjelaskan tugas pokok bagian piutang adalah:

1. Tugas regitrasi (pencatatan) atas semua transaksikeuangan akibat

penjualan secara kredit.

2. Tugas kontol (pengawasan) terhadap ditaatinya syarat- syarat

pembayaran.

3. Tugas kontrol (pengawasan) atas maksimum kredit yang aka

diberikan terutama untuk para debitur lama.

(2001:192)

2.1.5.3 Pengendalian piutang

Prosedur pengendalian piutang, erat hubungannya dengan pengendalian

penerimaan kas disatu pihak dan pengendalian dipihak lain. Piutang merupakan

Ditinjau dari cara pendekatan manajen preventif, maka ada tiga bidang

pengendalian yang umum dimana dapat diambil tindakan untuk mewujudkan

pengendalian piutang.

Menurut Wilson & Cambell yang diterjamahkan oleh Tjintjin Fenix

Tjendera ketiga bidang itu adalah:

1.

Pemberian kredit dagang

Kebijakan kredit dan syarat penjualan harus tidak menghalangi

penjualan kepada para pelanggan yang sehat keadaan keuangannya,

dan juga tidak boleh menimbulkan kerugian yang besar karena

adanya piutang sanksi yang berlebihan.

2.

Penagihan

Apabila telah diberikan kredit, harus dilakukan usaha untuk

memperoleh pembayaran yang sesuai dengan syarat penjualan

dalam waktu yang wajar

3.

Penetapan dan penyelenggaraan pengendalian intern yang layak

meskipun

prosedur

pemberian

kredit

dan

penagihan

telah

diadministrsikan dengan baik ataupun dilakukan dengan cara

wajar, tidak menjamin adanya pengendalian pengendalian piutang,

yaitu tidak menjamin ataupun dapat memastikan bahwa semua

penyerahan memang difaktur, atau difaktur sebagaimana mestinya,

kepada para pelanggan dan bahwa penerimaan benar-benar masuk

kedalam rekening bank perusahaan sehingga harus diberlakukan

suatu sistem pengendalian yang memadai.

(2001:418)

2.1.6 Efektifitas Pengendalian Piutang

Piutang merupakan pos yang penting bagi kebanyakan perusahaan, karena

merupakan bagian aktiva lancar perusahaan dan cukup berperan dalam laporan

keuangan perusahaan. Kurangnya pemahaman dan pengendalian atas piutang akan

mengakibatkan kerugian yang cukup besar. Oleh karene itu, diperlukan sistem

informasi, pengendalian yang memadai, dan didukung sumber daya manusia yang

potensial, akan menghindarkan perusahaan dari kerugian sehingga tujuan

Semakin besarnya volome penjualan kredit semakin besar juga resiko tidak

tertagihnya piutang tersebut. Kemampuan piutang untuk dapat dikonversikan

kedalam uang tunai dikenal dengan kolektibiltas atau penagihan piutang. Ada

beberapa kendala dalam penagihan piutang, baik intern maupun ekstern. Faktor

intern berasal dari pemeriksaan intern penjualan kredit yang kurang baik,

sedangkan faktor ekstern dapat disebabkan oleh keadaan pelanggan, misalnya

pailit. Pengendalian piutang menurut Mulyadi adalah :

“ Adalah serangkaian kebijakan penerapan sistem prosedur yang

digunakan oleh manajemen dan mengawasi aktivitas yang terjadi

di perusahaan”

(2002:183)

Salah satu tujuan utama manajemen keungan adalah mengusahakan adanya

penugasan kas secara berhati-hati dan efektif. Ditinjau dari segi penagihan kas,

ada dua fase pengendalian yaitu:

1. mempercepat penagihan.

2. Pengendalian intren yang layak terhadap penagihan

.

Dengan demikian untuk mengetahui apakah pengendalian efektif atau

tidak, yaitu dengan pengendalian internal, adapun tujuan pengandalian internal

menurut Arens dan Lobbecke dalam hal ini pengendalian piutang, perusahaan

khususnya manajemen, menerapkan pengendalian internal terhadap piutang yang

bertujuan untuk :

1)" Reliability of financial reporting

2) Control related to the reliability of financial reporting

3) Efficiency and efectiveness of operations

4)

Compliance with applicable laws and regulations”.

Keempat tujuan pengendalian piutang atas transaksi diatas dapat diuraikan

sebagai berikut :

1)

Reliability of financial reporting

(menyediakan informasi yang dapat

dipercaya) .

Informasi yang akurat, tepat waktu dan dapat dipercaya sangat diperlukan

oleh manajemen untuk melaksanakan kegiatan operasinya. Pengendalian

interal terhadap piutang dapat membantu memenuhi kebutuhan manajemen

akan informasi.

2)

Control related to the reliability of financial reporting

(melindungi harta

dan catatan perusahaan)

Adanya penendalian internal yang baik atas harta dan catatan perusahaan

akan mengurangi kecurangan atau penyalahgunaan harta dan catatan

tersebut.

3)

Efficiency and efectiveness of operations (

meningkatkan efisiensi dan

efektivitas operasi perusahaan.

Adanya

pengendalian

internal

yang

baik

terhadap

piutang,

akan

mengurangi kemungkinan terjadinya perangkapan tugas dan penggunaan

secara tidak efisien.

4)

Compliance

with

applicable

laws

and

regulations

(meningkatkan

kepatuhan terhadap kebijakan- kebijakan yang ditetapkan)

Pengendalian internal yang baik terhadap piutang akan memberikan suatu

keyakinan memadai bahwa kebijakan-kebijakan yang telah ditetapkan oleh

Dari uraian diatas, dapat disimpulkan bahwa tujuan pengendalian internal

terhadap piutang, akan sangat mempengaruhi penanganan transaksi-transaksi

keuangan dari suatu perusahaan sehingga perolehan keungan dan perlindungan

terrhadap aktiva memungkinkan untuk dicapai dan dilakukan.

2.1.7 Hubungan

Sistem

Informasi

Akuntansi

Penjualan

Terhadap

Efektivitas Pengendalian Piutang.

Sistem informasi akuntansi penjualan memiliki hubungan yang sangat erat

dengan efektivitas pengendalian piutang. Sistem informasi akuntansi merupakan

kerangka kerja yang harus dikoordinasikan dengan baik antara sumber daya yang

dimiliki perusahaan. Salah satu sumber daya yang dimiliki yaitu penjualan secara

kredit sehingga perlu adanya penanganan atau pengendalian untuk efektivitas

oprasional perusahaan karena apabila piutang terlalu banyak kemungkinan tidak

tertagihnya semakin besar, sehingga perlu adanya pengendalian piutang untuk

menghindari piutang tidak tetagih. Hubungan antara sistem informasi akuntansi

penjuana dalam rangka pengendalian piutang seperti yang diungkapkan oleh

Azhar Susanto adalah:

“Ada hubungan yang saling menunjang antara sistem informasi

akuntansi penjualan dengan pengendalian piutang. Dapat dikatakan

kedua alat tersebut harus berjalan bersama-sama dalam suatu

perusahaan. Sistem informasi akuntansi yang berlaku berisi

berbagai metode dan prosedur, harus mendukung terciptanya

kegiatan struktur pengendalian piutang dipihak lain. Struktur

pengendalian piutang yang dijalankan harus ditunjang dengan

sistem informasi yang baik.

Dengan demikian, masukan (data transaksi) menjadi keluaran (informasi)

yang diperlukan manajemen guna pengambilan keputusan dalam mencapai tujuan

dan sasaran perusahaan.

Keputusan yang diambil oleh pihak manajemen merupakan dasar dari

perncanaan. Perencanaan merupakan standar dalam pencapaian efektivitas

pengendalian piutang. Dengan demikian, sistem informasi akuntansi penjualan

akan tercapai apabila efektivitas pengendalian piutang dilaksanakan dengan baik

dan mencapai sasaran, mulai dari prosedur pemesanan penjualan sampai dengan

diterimanya uang yang kemudian disusun dalam laporan keungana dan laporan

manajemen.

Berdasarkan uraian diatas, penulis dapat menyimpulkan sistem informasi

akuntansi penjualan tlah memadai, maka dapat menghasilkan pengendalian

piutang yang memadai pula.

2.2

Kerangka Pemikiran

Penjualan barang atau jasa adalah sumber pendapatan utama perusahaan.

Penjualan yang transaksinya dilakukan secara tunai lebih disukai oleh perusahaan,

karena perusahaan akan segera menerima kas dan kas tersebut dapat segera

digunakan kembali untuk mendatangkan pendapatan selanjutnya. Dipihak lain

para pelanggan umumnya lebih menyukai bila perusahaan dapat melakukan

penjualan

secara

kredit,

karena

pembayaranya

dapat

ditunda.

Dalam

kenyataannya, penjualan kredit pada banyak perusahaan biasa jauh lebih besar

Piutang merupakan komponen dalam neraca sebagian besar perusahaan.

Prosedur yang wajar dan cara pengendalian yang baik terhadap piutang ini

merupakan suatu keharusan bukan saja untuk keberhasilan perusahaan, tetapi juga

untuk memelihara hubungan yang baik dengan para konsumen. Sehingga piutang

ini dikelola dan dikembangkan untuk memberikan konstribusi dan efektivitas

kinerja perusahaan.

Menurut Sunarto mendefinisikan piutang sebagai berikut:

“Tagihan yang timbul dari penjualan barang dagangan atau jasa

secara kredit”

(2003:37)

Dan pengertian piutang menurut Alfonus Sirait dan Helda Gunawan yaitu :

“Piutang atau (

receivable

) meliputi semua klaim dalam bentuk

uang terhadap entitas lainnya, termasuk individu, perusahaan, atau

organisasi lainnya.

(2005:324)

Piutang timbul dari beberapa jenis transaksi, dimana yang paling umum

adalah dari penjualan barang atau jasa secara kredit. Aktivitas penjualan dapat

diartikan sebagai pengalihan atau pemindahan kepemilikan atas barang dan jasa

yang disertai dengan penyerahan modal dari pihak penerima sehingga terjadi

timbal balik antara keduanya supaya penjualan dapat berjalan dengan baik harus

Adapun pengertian pengendalian menurut Sukrisno Agoes sebagai berikut:

“Pengendalian intern adalah suatu proses yang dijalankan oleh

dewan komisaris, manajemen dan personal lain entitas yang

didesain untuk memberikan keyakinan yang memadai tentang

pencapaian tiga golongan tujuan berikut ini: (a) keandalan

pelaporan keuangan, (b) efektivitas dan efisiensi operasi dan (c)

kepatuhan hukum dan peraturan yang berlaku.

(2004:75)

Efektivitas pengendalian akan memungkinkan otoritas atas transaksi yang

dilakukan secara benar, dimana setiap transaksi yang dilakukan atau dicatat,

diklasifikasikan dan dilaporkan sebagai mana seharusnya, sehingga kekayaan dan

catatan perusahaan bisa telindungi dengan baik.

Pengertian efektivitas menurut Azhar Sutanto yaitu:

“Efektivitas artinya informasi harus sesuai dengan kebutuhan

pemakai

dalam

mendukung

suatu

proses

bisnis,

termasuk

didalamnya informasi tersebut harus disajikan dalam waktu yang

tepat dan tepat, format yang tepat sehingga dapat dipahami,

konsisten dengan format sebelumnya, isinya sesuai dengan

kebutuhan saat ini dan lengkap atau sesuai dengan kebutuhan dan

ketentuan”.

(2004:47)

Dari definisi diatas dapat diartikan secara umum, efektivitas menyangkut

derajat keberhasilan seseorang dalam mencapai tujuan yang telah ditetapkan,

sedangkan efisiensi dapat dimaksudkan sebagai kemampuan organisasi dalam

menggunakan sumber daya yang ada untuk menghasilkan keluaran yang

diharapkan.

Jadi cara terbaik untuk mengetahui penagihan piutang dagang adalah

dengan menganalisa umur piutang. Semakin tua umur piutang, semakin kecil

meyakinkan

tertagih

atau

tidaknya

piutang

dan

menunjukan

efektifitas

pengendalian piutang.

Efektivitas pengendalian piutang menurut Mulyadi adalah :

“Serangkaian kebjakan penerapan sistem prosedur yang digunakan

manajemen dan mengawasi aktivitas yang terjadi di dalam

perusahaan.

(2000:183)

Perencanaan penjualan pada suatu perusahaan akan menjadi dasar bagi

perencanaan produksi, perencanaan pembeli, perencanaan penerimaan dan

pengeluaran kas, serta perencanaan lain dalam perusahaan, untuk itu dalam

melaksanakan penjualan para manajer memerlukan berbagai informasi yang

memadai sesuai dengan keadaan perusahaan sehingga memudahkan manajer

dalam mengambil suatu keputusan secara cepat dan tepat. Dan untuk mencapainya

perusahaan perlu menerapkan sistem informasi akuntansi.

Adapun pengertian sistem informasi akuntansi menurut Mulyadi adalah:

“Sistem informasi akuntansi adalah organisasi formulir, catatan dan

laporan yang dikoordinasikan sedemikian rupa untuk menyediakan

informasi

keuangan

yang

dibutuhkan

oleh

manajemen

guna

memudahkan pengendalian”.

(2001:3)

Beberapa tujuan utama seiring dengan disusunnya sistem informasi

aktuntansi bagi suatu perusahaan, menurut La Midjan adalah sabagai berikut:

2. Untuk

meningkatkan

kualitas

inernal

cek

atau

sistem

pengendalaian

intren,

yaitu

sistem

yang

diperlukan

untuk

mengamankan kekayaan perusahaan. Hal ini berarti bahwa sistem

akuntansi yang disusun harus mengandung kegiatan intern

perusahaan.

3. Untuk dapat menekan biaya-biaya tata usaha, ini berarti bahwa

biaya tata uasaha untuk sistem akuntansi harus seefisien mungkin

serta jauh lebih murah dari manfaat yang akan diperoleh dari

penyusunan sistem informasi”.

(2001:1)

Berdasarkan urain diatas dapat dijelaskan bahwa sistem informasi

bertujuan untuk mendukung operasi-operasi harian, pembuatan keputusan intern

perusahaan dan pengendalian terhadap manajemen perusahaan secara tepat dan

tepat dalam rangka meningkatkan sistem pengendalian intern.

Hubungan antara sistem informasi akuntansi dalam rangka pengendalian

piutang seperti yang diungkapkan oleh Azhar Susanto adalah:

“Ada hubungan yang saling menunjang antara sistem informasi

akuntansi penjualan dengan pengendalian piutang. Dapat dikatakan

kedua alat tersebut harus berjalan bersama-sama dalam suatu

perusahaan. Sistem informasi akuntansi yang berlaku berisi

berbagai metode dan prosedur, harus mendukung terciptanya

kegiatan struktur pengendalian piutang dipihak lain. Struktur

pengendalian piutang yang dijalankan harus ditunjang dengan

sistem informasi yang baik.

(2002:59)

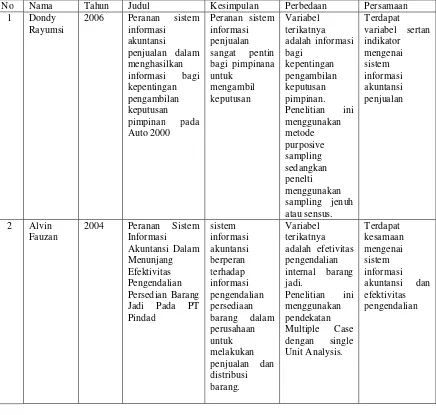

Hali ini menguatkan penelitian sebelumnya yang dilakukan oleh Alvin

Fauzan pada tahun 2003 yang berjudul “ Peranan Sistem Informasi Akuntansi

Dalam Menunjang Efektivitas Pengendalian Persedian Barang Jadi Pada PT

Pindad” menyimpulkan bahwa sistem informasi akuntansi berperan terhadap

informasi pengendalian persediaan barang dalam perusahaan untuk melakukan

Utuk lebih jelasnya penelitian yang dilakukan sebelumnya oleh

peneliti-peneliti terdahulu menghasilan kesimpulan mengenai sistem informasi akuntansi

penjualan terhadap efektivitas pengendalian piutang, yang dapat dilihat dari tabel

[image:37.595.112.548.251.666.2]berikut ini:

Tabel 2.1

Penelitian dan Referensi yang berkaitan dengan pengaruh sistem informasi

akuntansi penjualan terhadap efektivitas pengendalian piutang

No Nama Tahun Judul Kesimpulan Perbedaan Persamaan

1 Dondy

Rayumsi

2006 Peranan sistem

informasi akuntansi penjualan dalam menghasilkan informasi bagi kepentingan pengambilan keputusan pimpinan pada Auto 2000 Peranan sistem informasi penjualan sangat pentin bagi pimpinana untuk mengambil keputusan Variabel terikatnya adalah informasi bagi kepentingan pengambilan keputusan pimpinan. Penelitian ini menggunakan metode purposive sampling sedangkan penelti menggunakan sampling jenuh atau sensus. Terdapat variabel sertan indikator mengenai sistem informasi akuntansi penjualan 2 Alvin Fauzan

2004 Peranan Sistem

Informasi Akuntansi Dalam Menunjang Efektivitas Pengendalian Persedian Barang

Jadi Pada PT

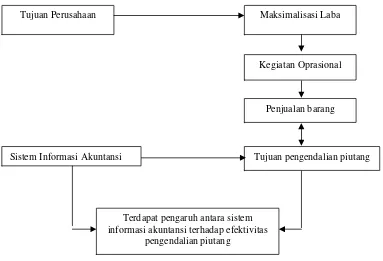

Berdasarkan uraian kerangka di atas, maka peneliti dapat menggambarkan

[image:38.595.113.496.138.399.2]skema kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Hipotesis

Hipotesi merupakan suatu pertanyaanyang bersifat sementara atau dengan

anggapan, pendapat atau asumsi yang mungkin benar dan mungkin salah.

Berdasarkan uraian kerangka pemikiran diatas, maka hipotesis yang disajikan

penulis adalah “Terdapat Pengaruh Antara Sistem Informasi Akuntansi Penjualan

terhadap Efektivitas Pengendalian Piutang”.

Tujuan Perusahaan Maksimalisasi Laba

Tujuan pengendalian piutang Penjualan barang

Terdapat pengaruh antara sistem informasi akuntansi terhadap efektivitas

pengendalian piutang

Kegiatan Oprasional

37

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data sesuai

dengan pendapat. Pengertian objek penelitian menurut Husein Umar adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan.

Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

(2005:303)

Objek penelitian yang diteliti oleh penulis adalah sistem informasi akuntansi

penjualan dan pengendalian piutang pada PT. Adira Finance Bandung.

3.2 Metode Penelitian

Penelitian yang dilakukan oleh penulis tidak lepas dari ilmu tentang penelitian

yang sudah dicoba dan diatur menurut aturan serta urutan secara menyeluruh dan

sistematis. Untuk menerapkan suatu teori terhadap suatu permasalahan, diperlukan

Adapun pengertian dari metode menurut I Made Wiratha adalah sebagai

berikut:

“Metode merupakan jalan yang berkaitan dengan cara kerja dalam mencapai sasaran yang diperlukan bagi penggunanya, sehingga dapat memahami obyek sasaran yang dikehendaki dalam upaya mencapai sasaran atau tujuan pemecahan permasalahan.”

(2006:77)

Adapun pengertian penelitian menurut I Made Wiratha adalah sebagai berikut:

“Penelitian didefinisikan sebagai kegiatan pengumpulan, pengolahan, analisis dan penyajian data secara sistematis dan objektif untuk memecahkan suatu persoalan atau menguji suatu hipotesis untuk mengembangkan prinsip-prinsip umum.”

(2006:76)

Sedangkan pengertian dari metode Penelitian menurut I Made Wiratha

adalah sebagai berikut:

“Metode penelitian merupakan suatu cara atau jalan untuk memperoleh kembali pemecahan terhadap segala permasalahan.”

(2006:77)

Berdasarkan dari pengertian di atas, maka metode penelitian adalah teknik

atau cara mencari, memperoleh, mengumpulkan dan mencatat data, baik data primer

maupun data sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah

yang kemudian menganalisis faktor-faktor yang berhubungan dengan pokok-pokok

permasalahan sehingga akan didapat suatu kebenaran atau data yang diinginkan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

kesimpulan. Pengertian metode deskriptif menurut Sujoko Efferin adalah sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk memberi gambaran tentang detil-detil sebuah situasi lengkungan sosial atau hubungan”

(2004:9)

Sedangkan pengertian analisis kuantitatif menurut Rosgandika Mulyana

adalah sebagai berikut:

“Analisis kuantitatif adalah metode ilmiah untuk mencapai validitas yang tinggi reliabilitasnya dan mempunyai peluang kebenaran ilmiah yang tinggi, sifat kuantitatif memberi bobot (rating), peringkat

(ranking),atau skor(scoring).

(2005:8)

Jadi metode deskriptif kuantitatif adalah suatu bagian dari metode penelitian,

yang membahas cara-cara pengumpulan data, yang bertujuan untuk menggambarkan

dan menganalisis permasalahan berdasarkan fakta yang ada, kemudian dibandingkan

dengan teori dasar mengenai masalah yang diteliti.

3.2.1 Desain Penelitian

Desain penelitian adalah rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

Menurut Sugiyono penjelasan proses penelitian dapat disimpulkan sebagai

berikut:

“Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan”.

(2008:13)

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti melakukan survei awal untuk menentukan fenomena yang terjadi untuk

dijadikan sebagai dasar penelitian

2. Rumusan Masalah

Proses penemuan masalah merupakan tahap penelitian yang paling sulit karena

tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu

penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumus kan

secara jelas. Rmusan masalah dalam penelitian ini telah disebutkan dalam latar

belakang penelitian dan diperinci dalam identifikasi masalah. Masalah-masalah

atau fenomena yang terjadi, nantinya akan dibahas pada bab IV.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka

peneliti dapat membaca referensi teoritis yang relevan dengan masalah. Selain itu

bahan untuk memberikan jawaban sementara terhadap masalah penelitian

(hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis

yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang

merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan

yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada

penelitian ini adalah terdapat pengaruh antara sistem informasi penjualan dengan

pengendalian piutang.

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang

sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian

data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan

praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada

penelitian kali ini metode penelitian yang digunakan adalah metode deskriptif

dan survei dengan teknik analisis data menggunakan metode analisis deskriptif

dan kuantitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih Pada penelitian ini untuk menguji

adanya hubungan sistem informasi akuntansi penjualan (variabel independen)

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai

dasar untuk pembuatan keputusan.

Desain penelitian yang lebih sederhana lagi akan dijelaskan dalam bentuk tabel

di bawah ini:

Tabel: 3.1 Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan Unit Analisis Time Horizon T - 1 Deskriptif Deskriptif dan

Survei

PT. Adira Finance bandung

Cross Sectional

T - 2 Deskriptif Deskriptif dan Survei

PT. Adira finance bandung

Cross Sectional

T - 3 Deskriptif dan Kuantitatif Explanatori Survei PT. Adira finance Bandung Cross Sectional

Sumber: Umi Narimawati, 2007

Pada penelitian ini tujuan dari penelitian ada tiga yaitu, pertama untuk

mengetahui bagaimana sistem informasi akuntansi penjualan, kedua untuk

mengetahui bagaimana efektivitas pengendalian piutang, dan ketiga untuk

mengetahui pengaruh sistem informasi akuntansi penjualan terhadap efektivitas

pengendalian piutang pada PT. Adira Finance Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

survey dengan cara membandingkan keadaan/gambaran yang diperoleh dari survey

lain yang ada di perusahaan, dengan jenis time horizon “cross sectional”, karena dilakukan dengan waktu sekali saja serta untuk mengetahui seberapa besar peranan

kedua variabel digunakan metode eksplanatori survey untuk menggambarkan

faktor-faktor penyebab dan mengungkapkan perilaku variabel penelitian.

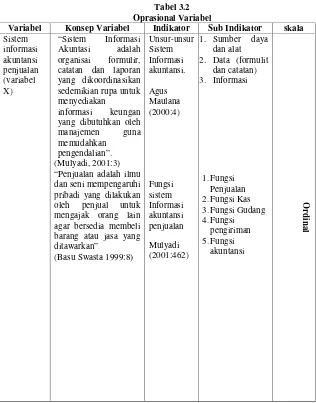

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel adalah variabel yang dioperasikan untuk pengujian

hipotesis. Agar penelitian ini lebih terarah maka perlu ditentukan variabel-variabel

yang akan diteliti. Dalam hal ini dibagi menjadi dua, yaitu:

1. Variabel Independen (Variabel X)

Variabel ini adalah variabel bebas yang keberadaannya tidak dipengaruhi oleh

variabel lain. Dalam penyusunan penelitian ini yang menjadi variabel independen

adalah “Sistem Informasi Akuntansi”. Indikator variabel ini adalah unsur sisten

informasi akuntansi.

2. Variabel Dependen (Variabel Y)

Variabel Dependen adalah variabel yang terikat (tidak bebas) yang dipengaruhi

oleh variabel Independen. Dalam penelitian ini yang merupakan variabel

dependen adalah “efektivitas pengendalian piutang” variabel dependen ini adalah

tahap-tahap kecurangan persediaan yaitu indikator komponen pengendalian

intern.

Pengumpulan informasi mengenai variabel-variabel ini dilakukan dengan

menggunakan kuesioner yang diajukan kepada responden pada bagian manajer

sallesmen dan bagian lain yang terkait yang pada akhirnya di ranking juga berdasarkan skala ordinal.

Penjelasan skala ordinal dikemukakan oleh Jonathan Sarwono yaitu:

“Skala pengukuran ordinal memberikan informasi tentang jumlah

relatif karakteristik berbeda yang dimiliki oleh objek atau individu

tertentu.”

(2006:630)

Dari uraian di atas dapat disimpulkan bahwa skala pengukuran ordinal dapat

memberikan gambaran yang diperoleh dari objek atau individu tertentu yang

berisikan mengenai informasi-informasi yang dibutuhkan dalam sebuah penelitian

Tabel 3.2 Oprasional Variabel

Variabel Konsep Variabel Indikator Sub Indikator skala

Sistem informasi akuntansi penjualan (variabel X) “Sistem Informasi Akuntasi adalah organisai formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan

informasi keungan yang dibutuhkan oleh manajemen guna memudahkan

pengendalian”. (Mulyadi, 2001:3) “Penjualan adalah ilmu dan seni mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang lain agar bersedia membeli barang atau jasa yang ditawarkan”

(Basu Swasta 1999:8)

Unsur-unsur Sistem Informasi akuntansi. Agus Maulana (2000:4) Fungsi sistem Informasi akuntansi penjualan Mulyadi (2001:462)

1. Sumber daya dan alat 2. Data (formulit

dan catatan) 3. Informasi

Efektivitas Pengendali an piutang (Variabel Y) Adalah serangkaian kebijakan penerapan sistem prosedur yang digunakan oleh manajemen dan mengawasi aktivitas yang terjadi didalam perusahaan (Mulyadi, 2002:183) Tujuan pengendalin piutang Arens and Lobbocke (2003:271) 1. Menyediakan data yang dapat dipercaya 2. Melindungi

data dan harta perusahaan 3. Meningkatkan efektivitas dan efisiensi perusahaan 4. Meningkatkan kepatuhan terhadap kepatuhan kebijakan perusahaan. O rd in a l

Dalam oprasionalisasi variabel ini semua variabel di ukur oleh instrumen

pengukur dalam bentuk kuesioner yang memenuhi pertanyaan atau pertanyaan tipe

likert. Penjelasan skala likert dikemukakan oleh Sugiyono adalah:

“Skala likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.

(2004:86)

Untuk lebih jelasnya mengenai skor skala likert dituangkan dalam tabel dibawah ini:

Tabel 3.3 Skor Skala Likert No. Kriteria Skor item Positif

Skor item Negatif

1 Sangat Setuju (SS) 5 1

2 Setuju (S) 4 2

3 Netral (N) 3 3

4 Tidak Setuju (TS) 2 4

5 Sangat Tidak Setuju (STS)

1 5

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan dalam dalam penelitian ini adalah data primer

dan sekunder. Adapun pengertian dari data primer dan sekunder Sukarmad adalah :

”Data primer adalah sumber-sumber yang memberikan data langsung dari tangan pertama dan data primer dalam penelitian ini berupa pernyataan-pernyataan dari responden, sedangkan data sekunder merupakan data yang mengutip dari sumber lain dan didapat dari perusahaan berupa sejarah perusahaan, sturktur organisasi, dan hasil penelitian yang sudah dilakukan sebelumnya.”

(2000:34)

Berdasarkan pengertian diatas, maka penulis dalam melakukan penelitian ini

jenis data primer yang digunakan adalah dengan menggunakan kuesioner. Sedangkan

jenis data sekunder yang penulis gunakan adalah berupa kutipan dari sumber lain dan

didapat dari perusahaan berupa sejarah, struktur organisasi dan hasil penelitian yang

sudah pernah dilakukan pada perusahaan pada bidang penjualan

3.2.3.2 Teknik Pengumpulan Sampel

Dalam penelitian ini sumber data yang digunakan adalah data primer berupa

kuesioner yang diberikan kepada responden yang kemudian dirankingmenggunakan skala ukur ordinal karena seperti yang dijelaskan sebelumnya bahwa skala ordinal

memberikan informasi tentang jumlah relatif karakteristik berbeda yang dimiliki oleh

objek atau individu tertentu.

Dalam penentuan data yang akan diolah, akan dibahas mengenai populasi dan

1. Populasi

Pengertian populasi diungkapkan oleh Uma Sekaran yaitu:

“Populasi(population)mengacu pada keseluruhan kelpompok orang, kejadian, atau hal minat yang ingin peneliti investigasi.”

(2006:121)

Populasi dalam penelitian ini berjumlah lima puluh (30) orang yang terdiri

dari lima (5) orang pada manajer penjualan , lima (5) orangAccounting & Financial, lima (5) orangSales supervisor, dua puluh (10) orangsalesman,enam (1) orang di bagian akuntansi dan penagihan, serta empat (2) oran