SKRIPSI

Diajukan oleh :

Ayu Kartikaningrum 0913010069/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

Disusun Oleh :

Ayu Kartikaningrum 0913010069/FE/AK

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Rr. Dyah Ratnawati, MM Dr. Hero Pr iono, M.Si, Ak

NIP. 19670213 199103 2001 NIP. 19611011 199203 1001

Sekr etaris

Dra. Ec. Sr i Hastuti, M.si NIP. 19560318 198803 2001

Anggota

Dra. Ec. Rr. Dyah Ratnawati, MM NIP. 19670213 199103 2001

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Dekan Fakultas Ekonomi

Puji syukur ke Hadirat Allah SWT, atas segala rahmat dan hidayahNya yang

diberikan kepada penulis sehingga skripsi yang berjudul “PENERAPAN

APLIKASI SISTEM INFORMASI AKUNTANSI TERKOMPUTERISASI

ATAS HUTANG DAN PIUTANG PADA PT GRAHA SARANA GRESIK”

dapat diselesaikan dengan baik.

Skripsi ini ditulis untuk memenuhi syarat dalam memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis telah mendapatkan banyak bantuan dari

berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan

baik secara moril maupun materiil. Pada kesempatan ini penulis menyampaikan rasa

hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Ec. H. Rahman A. Suwaidi, MS selaku Wakil Dekan I Fakultas

ii

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Ec. Dyah Ratnawati, MM selaku Dosen Pembimbing Utama Skripsi

yang telah meluangkan waktu untuk memberikan motivasi, dorongan, dan

bimbingan dalam menyelesaikan skripsi ini.

7. Ibu Dra. Ec. Hj. Sri Hastuti, M.Si selaku Dosen Wali yang telah memberikan

waktu dan motivasi selama masa perkuliahan di Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Bapak dan Ibu Dosen, Staf Pengajar, dan Karyawan Fakultas Ekonomi Jurusan

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah

memberikan ilmu pengetahuan dan wawasan yang tak terhingga.

9. Staf Perpustakaan Universitas Pembangunan Nasional “Veteran” Jawa Timur

yang telah memberikan bantuan dalam proses peminjaman dan pencarian buku

untuk dijadikan referensi dalam penulisan skripsi ini.

10.Ibu Yuli dan Staf Karyawan PT Graha Sarana Gresik yang telah membantu dalam

proses perolehan data sehubungan dengan penelitian ini.

11.Ayah dan Ibu tercinta, yang selalu memberikan dukungan, perhatian, dan kasih

sayang yang tiada hentinya. Terima kasih atas doa dan segala jerih payah dalam

Ayu W, Citra, Weni, Vindy, Ervan, Icha, Febri, Arinda, Dyah, Nurul, Iis, Wahyu,

Dita, Elin, Ricardo, Anna, Windi, Danny, Devy, Setyaningsih terima kasih atas

waktu yang indah selama berada di bangku perkuliahan dan telah menjadi bagian

dari hidup penulis.

13.Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih atas segala

dukungan dan inspirasinya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena

itu kritik dan saran yang bersifat membangun dari pembaca akan penulis terima

dengan senang hati. Penulis berharap semoga skripsi ini dapat bermanfaat bagi

berbagai pihak. Amin Ya Rabbal Alamin.

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah... 6

1.3. Fokus Penelitian ... 6

1.4. Tujuan Penelitian ... 7

1.5. Manfaat penelitian ... 7

BAB II TINJ AUAN PUSTAKA………..………..9

2.1. Review Penelitian Terdahulu ... 9

2.2.1.2. Pengertian Informasi ... 14

2.2.1.3. Pengertian Akuntansi ... 15

2.2.1.4. Tujuan Sistem Informasi Akuntansi ... 16

2.2.2. Simbol Pembuatan Bagan Alir Dokumen ... 17

2.2.3. Penggunaan Komputer dan Sistem Informasi Akuntansi . 23 2.2.4. Penyusunan Sistem Informasi ... 29

2.2.5. Konsep Dasar Piutang... 30

2.2.6. Konsep Dasar Hutang ... 33

2.2.7. Sistem Akuntansi Piutang ... 35

2.2.8. Sistem Akuntansi Utang ... 39

BAB III METODE PENELITIAN………...42

3.1. Jenis Penelitian ... 42

3.2. Alasan Ketertarikan Peneliti ... 43

3.7. Prosedur Pengumpulan Data ... 47

3.7.1. Survey Pendahuluan ... 47

3.7.2. Survey Lapangan ... 47

3.7.2.1. Wawancara ... 47

3.7.2.2. Dokumentasi ... 48

3.7.2.3. Studi Kepustakaan ... 49

3.8. Metode Analisis Data ... 49

3.9. Pengujian Kredibilitas Data ... 50

BAB IV DESKRIPSI OBYEK PENELITIAN ... 52

4.1. Sejarah Berdirinya Perusahaan ... 52

4.2. Lokasi Perusahaan ... 53

4.3. Visi dan Misi Perusahaan ... 54

4.3.1. Visi PT Graha Sarana Gresik ... 54

4.3.2. Misi PT Graha Sarana Gresik ... 54

4.7. Uraian Pekerjaan ... 57

BAB V PEMBAHASAN….. ... 59

5.1. Analisis Dokumen Flow dan Pembahasan ... 59

5.1.1. Analisis Dokumen Flow ... 59

5.1.2. Pembahasan Hasil Wawancara... 62

5.2. Analisis Prosedur Pembelian dan Penjualan ... 79

5.2.1. Prosedur Pembelian (Pengadaan Barang dan Jasa) ... 79

5.2.2. Prosedur Penjualan (Pemasaran) ... 85

5.3. Penerapan Program Aplikasi ... 88

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 92

6.2. Saran ... 93

1.1. Grafik Piutang Usaha Tahun 2005 s/d Tahun 2008 PT Graha

Sarana Gresik 4

2.1. Dokumen 17

2.2. Dokumen dan Tembusannya 17

2.3. Berbagai Dokumen 17

2.4. Catatan 18

2.5. On-Page Connector 18

2.6. Off-Page Connector 18

2.7. Kegiatan Manual 19

2.8. Keterangan, Komentar 19

2.9. Arsip Sementara 19

2.10.Arsip Permanen 20

2.11.On-Line Computer Process 20

2.12.Keying (Typing, Verifying) 20

2.13.Pita Magnetik (Magnetic Tape) 21

2.14.On-Line Storage 21

2.15.Keputusan 21

2.16.Garis Alir (Flowline) 21

2.17.Persimpangan Garis Alir 22

2.18.Pertemuan Garis Alir 22

2.19.Terminal 22

2.20.Hubungan Data dan Informasi 23

2.21.Siklus Pengolahan Data secara Manual 25

2.22.Siklus Pengolahan Data dengan Komputer 26

2.23.Prosedur Penerimaan Kas dari Piutang 37

2.24.Prosedur Penerimaan Kas dari Piutang (Lanjutan) 38

2.25.Prosedur Pencatatan Utang dengan Account Payable Procedure 39

4.1. Struktur Organisasi PT Graha Sarana Gresik 56

5.1. Terminal 59

5.2. Punched Tape 59

5.3. File Ditindaklanjuti 60

5.4. Decision 60

5.5. Dokumen 60

5.6. Dokumen dan Tembusannya 61

5.12.Prosedur Penjualan 86

5.13.Aplikasi Transaksi Keluar (Bank) 89

5.14.Aplikasi Invoice 89

5.15.Aplikasi Jurnal Memo 90

5.16.Aplikasi Transaksi Masuk (Bank) 90

5.17.Aplikasi Transaksi Masuk (Kas) 91

1. Surat Rekomendasi I

2. Surat Rekomendasi II

3. Surat Tembusan

4. Gambar 1. Gedung PT Graha Sarana Gresik

5. Gambar 2. Proses Wawancara dengan Kepala Urusan Pengadaan Barang dan

Jasa

6. Gambar 3. Ruang Majapahit

7. Gambar 4. Ruang Kendedes

8. Gambar 5. Graha Resto (Kantin)

9. Gambar 6. Gedung PT Petrokimia Gresik

10.Gambar 7. Faktur/Invoice

11.Gambar 8. Bukti Masuk

12.Gambar 9. Bukti Keluar

13.Gambar 10. Bukti Transfer

14.Tabel 1.1. Main Research Question

15.Tabel 1.2. Transkripsi Bagian Personalia

16.Tabel 1.3. Transkripsi Sie Pengawasan Internal

17.Tabel 1.4. Transkripsi Bagian Pengadaan Barang dan Jasa

18.Tabel 1.5. Transkripsi Bagian Gudang

19.Tabel 1.6. Transkripsi Bagian Pemasaran

20.Tabel 1.7. Transkripsi Bagian Perdagangan Umum

21.Tabel 1.8. Transkripsi Bagian Penagihan

22.Tabel 1.9. Transkripsi Bagian Akuntansi dan Keuangan

23.Form Permintaan Pengadaan Barang

24.Form Permintaan Pengadaan Jasa/Perbaikan

25.Form Order Kerja

26.Form Order Pembelian

27.Form Order Pemesanan Convention Hall

28.Form Order Pemesanan Non Hall

29.Form Order Paket Wedding untuk Karyawan PG

30.Form Order Paket Wedding untuk Konsumen Umum

Oleh:

Ayu Kar tikaningr um

ABSTRAKSI

Sistem Informasi Akuntansi terkomputerisasi sekarang ini sangat dibutuhkan guna membantu kelancaran kegiatan usaha oleh banyak bidang usaha. Sistem Informasi Akuntansi tidak hanya sekedar membantu untuk mengotomatisasi proses sistem pada usaha tersebut, tetapi juga digunakan sebagai pelaporan keuangan dan analisa pelaporan.

PT Graha Sarana Gresik merupakan salah satu anak perusahaan dari PT Petrokimia Gresik yang bergerak dalam bidang jasa dan perdagangan umum, seperti: distributor pupuk, bahan kimia, gas industry, barang teknik, jasa angkutan, jasa sewa gedung, pergudangan, dan lain-lain. Dengan demikian, hutang dan piutang sangat berpengaruh pada pelaporan keuangan, sehingga kedua akun tersebut merupakan penentu tingkat perkembangan perusahaan.

Dengan perkembangan yang telah dijabarkan di atas, penulis meneliti penerapan aplikasi sistem informasi akuntansi terkomputerisasi pada PT Graha Sarana Gresik, khususnya atas Hutang dan Piutang dengan menggunakan metode kualitatif. Penelitian ini diperlukan interaksi antara peneliti dengan objek penelitian yang sifatnya interaktif untuk memahami realita objek penelitian. Teknik pertama yang digunakan penulis adalah melakukan wawancara mendalam terhadap informan. Teknik kedua yang digunakan adalah observasi terhadap tindakan di dalam penerapan sistem akuntansi. Teknik ketiga yang digunakan yaitu dokumentasi untuk mendapatkan bukti-bukti penelitian yang dapat dipertanggungjawabkan. Analisis data dilakukan pada saat pengumpulan data berlangsung dan setelah selesai pengumpulan data dalam periode waktu tertentu.

Dari hasil analisis data dapat disimpulkan bahwa penerapan aplikasi sistem informasi akuntansi terkomputerisasi atas hutang dan piutang pada PT Graha Sarana Gresik masih kurang berkembang dengan baik. Karena PT Graha Sarana Gresik hanya memakai Microsoft Access dan Microsoft Visual Basic sebagai bahasa pemrograman dalam kaitannya dengan akun hutang dan piutang.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan teknologi di era globalisasi saat ini sudah tidak

diragukan lagi. Lingkungan di sekitar perusahaan semakin kompleks dan

bergejolak akibat kemajuan di bidang komunikasi, transportasi dan

teknologi. Teknologi informasi merupakan salah satu bidang teknologi yang

cukup pesat perkembangannya.

Dengan itu dibutuhkan suatu sistem informasi yang mampu

menangkap, menciptakan dan memanipulasi informasi internal dan eksternal

secara efektif dan efisien, Lau (2004: 24).

Informasi sangat berperan penting bagi perusahaan untuk mengetahui

kegiatan-kegiatan yang telah terjadi pada perusahaannya dan kemudian

melakukan evaluasi apakah kegiatan tersebut telah dilakukan sesuai dengan

rencana dan peraturan yang berlaku serta menjamin agar data tersebut dapat

diolah secara efisien menjadi informasi yang akurat, dapat dipercaya dan

tepat waktu, maka dalam pengolahan data tersebut diperlukan suatu alat yang

James A. Hall (2001: 7) mengungkapkan bahwa, sistem informasi

adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses

menjadi informasi, dan didistribusikan kepada para pemakai.

Barry E. Cushing (1983: 6) menggolongkan pemakai informasi

akuntansi yaitu: pihak luar (ekstern) organisasi perusahaan dan pihak intern

organisasi perusahaan (manajemen).

Suatu keterandalan sistem informasi yang ada mempunyai pengaruh

yang sangat penting dalam sebuah lingkungan bisnis, karena dengan hal itu

sangat membantu manajemen untuk menyediakan informasi dalam

mengambil keputusan–keputusan strategis yang dibutuhkan. Karena

pentingnya kebutuhan sebuah sistem informasi, maka perusahaan perlu

mempertimbangkan sistem yang telah digunakan dan yang akan

dikembangkan agar ke depannya menjadi sebuah sistem yang efektif dalam

mendukung apa yang menjadi visi dan misi perusahaan. Sedangkan pemakai

informasi ekstern membutuhkan publikasi laporan keuangan atau ikhtisar

keuangan seperti neraca dan perhitungan rugi/laba.

Dengan adanya sistem informasi, data yang telah dikumpulkan dapat

diolah menjadi suatu informasi yang berguna untuk kemudian digunakan

bagai pemakai informasi, baik pemakai informasi intern, maupun pemakai

informasi eksternal.

Di sinilah peranan komputer sangat diperlukan bagi suatu organisasi

Pada bidang akuntansi, perkembangan teknologi informasi telah

banyak membantu meningkatkan sistem informasi akuntansi (SIA).

Peningkatan penggunaan teknologi komputer sebagai salah satu bentuk

teknologi informasi telah mengubah pemprosesan data akuntansi dari secara

manual menjadi secara terkomputerisasi.

Selain itu, sistem akuntansi terkomputerisasi memiliki tiga keuntungan

utama dibandingkan dengan sistem manual, antara lain: sistem yang

terkomputerisasi menyederhanakan proses pencatatan dan penyimpanan data,

sistem yang dikomputerisasi biasanya lebih akurat dibandingkan dengan

sistem manual, sistem yang terkomputerisasi menyediakan manajemen

dengan informasi saldo akun yang terakhir (up-date) untuk mendukung

pengambilan keputusan, Warren Reeve Fess (2005: 250).

Di dalam dunia usaha, penjualan, pembelian, penerimaan kas, dan

pengeluaran kas pada perusahaan dagang / jasa atau bahkan produksi pada

perusahaan manufaktur merupakan perangkat dasar transaksi dalam

menunjang kelangsungan hidup suatu perusahaan. Dapat ditarik kesimpulan

bahwa semua dasar transaksi di atas kembali ke bentuk sistem transaksi yang

diolah sedemikian rupa hingga menghasilkan sebuah informasi sehingga

dapat dijadikan dasar untuk pengambilan keputusan.

Berdasarkan perkembangan teknologi komputer yang semakin pesat

serta sistem informasi akuntansi yang dapat dibantu penerapannya dengan

disandingkan dengan teknologi komputer yang ada pada saat ini dengan

cukup baik.

PT Graha Sarana Gresik merupakan salah satu anak perusahaan dari PT

Petrokimia Gresik yang bergerak dalam bidang distributor pupuk, bahan

kimia, gas industry, barang teknik, jasa angkutan, jasa sewa gedung,

pergudangan dan lain-lain.

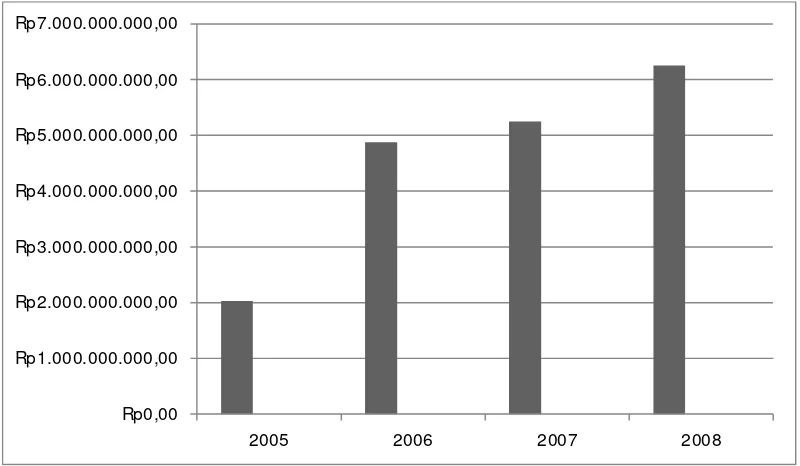

Di bawah ini adalah grafik piutang usaha dari tahun 2005 s/d tahun

2008 pada PT Graha Sarana Gresik.

Gambar 1.1. Grafik Piutang Usaha tahun 2005 s/d tahun 2008 PT

Graha Sarana Gresik

Rp0,00 Rp1.000.000.000,00 Rp2.000.000.000,00 Rp3.000.000.000,00 Rp4.000.000.000,00 Rp5.000.000.000,00 Rp6.000.000.000,00 Rp7.000.000.000,00

Grafik di atas menunjukkan bahwa tingkat piutang usaha atas penjualan

kredit pada tahun 2005 s/d tahun 2008 yang dicatat oleh PT Graha Sarana

Gresik mengalami peningkatan di tiap tahunnya.

Pada tahun 2005, perhitungan piutang usaha berada di nominal Rp

2.027.692.685,72. Sedangkan pada tahun 2006 perhitungan piutang usaha

mengalami peningkatan yang cukup pesat dan berada di nominal Rp

4.873.627.748,90. Untuk tahun 2007 perhitungan piutang usaha hanya

mengalami sedikit kenaikan yaitu menjadi sebesar Rp 5.251.132.765,24.

Kemudian pada tahun 2008 piutang usaha meningkat menjadi Rp

6.254.559.075,24.

Peningkatan piutang usaha atas akun penjualan kredit mengalami

peningkatan yang kurang begitu pesat. Hal ini didukung dengan peningkatan

piutang usaha yang ditunjukkan pada tahun 2006 dan tahun 2007..

Seiring dengan penjualan jasa yang semakin lama semakin meningkat,

maka semakin meningkat pula jumlah nilai piutang sehingga dapat

menghambat cash flow perusahaan apabila proses pencatatannya kurang

begitu maksimal. Demikian pula pada pembelian yang diakibatkan atas

pemenuhan permintaan customer yang juga semakin meningkat,

menimbulkan peningkatan pesat atas jumlah nilai hutang.

Dalam membebani operasi dan investasinya, suatu perusahaan tidak

selalu memiliki dana yang cukup untuk merealisasikan rencananya. Untuk

memenuhi kegiatan operasional perusahaan, dana yang berasal dari pemilik

perusahaan. Sumber dana perusahaan selain dari pemilik adalah hutang.

Hutang perusahaan dapat berupa hutang usaha maupun hutang bank, Rudianto

(2009: 292)

Pada awal berdirinya perusahaan, PT Graha Sarana Gresik

menggunakan pencatatan secara manual atas semua transaksi yang terjadi di

dalam perusahaan. Sehingga hal ini sangat tidak efisien bagi pihak

perusahaan. Namun seiring berjalannya waktu, beberapa dari transaksi yang

terjadi, dilakukan secara terkomputerisasi.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka

penulis merumuskan permasalahan pada PT Graha Sarana sebagai berikut :

1. Bagaimana bentuk diagram flow dan sample form yang digunakan dalam

pencatatan hutang dan piutang?

2. Bagaimana penerapan sistem aplikasi untuk sistem informasi akuntansi

atas hutang dan piutang yang terkomputerisasi pada PT Graha Sarana

Gresik?

1.3. Fokus Penelitian

1. Proses hutang dan piutang dari sistem manual menjadi sistem

komputerisasi meskipun masih belum secara keseluruhan.

2. Perencanaan, diagram flow, dan bentuk form hutang dan piutang yang

berhubungan dengan permasalahan perusahaan.

1.4. Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana

penerapan aplikasi sistem informasi akuntansi terkomputerisasi atas hutang

dan piutang pada PT Graha Sarana Gresik.

1.5. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat, antara lain :

a. Bagi Peneliti

Sebagai langkah konkrit untuk penerapan ilmu berdasarkan teori

yang selama ini didapat, serta dapat menambah pengetahuan tentang

kondisi perusahaan dan permasalahan yang dihadapi, sehingga dapat

diambil suatu kesimpulan yang tepat.

b. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadikan pedoman untuk

akuntansi, sehingga aplikasi sistem informasi akuntansi yang

terkomputerisasi dapat diterapkan dengan baik di dalam perusahaan.

Dengan adanya penerapan sistem informasi akuntansi yang

terkomputerisasi yang baik pada PT Graha Sarana Gresik, maka sistem

bisnis proses akan menjadi semakin baik, terkontrol, termonitor, dan

terkendali.

Perpaduan antara pembenahan sistem dengan komputerisasi

akuntansi yang digunakan dapat menjadi solusi bagi permasalahan yang

dihadapi oleh perusahaan.

c. Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan referensi, dan bahan

masukan bagi penelitian lebih lanjut yang berhubungan dengan masalah

BAB II

TINJ AUAN PUSTAKA

2.1. Review Penelitian Ter dahulu

Beberapa penelitian terdahulu yang dilakukan oleh pihak lain yang

dapat digunakan sebagai acuan yang berkaitan dengan masalah yang akan

diteliti, antara lain pernah dilakukan oleh :

A. Amelia Setiawan (2006)

1. Judul :

“Penerapan Sistem Informasi untuk Mendukung Pengambilan

Keputusan pada Bagian Produksi : Studi Kasus di BUMN yang

Menyediakan Layanan Berupa Produksi Billing / Account Statement”.

2. Rumusan Masalah :

Bagaimana peranan sistem informasi pada siklus produksi di

BUMN sehingga sistem informasi tersebut dapat menyediakan

informasi keuangan dan nonkeuangan (seperti misalnya kinerja mesin

dan lain-lain) yang dapat mendukung pengambilan keputusan oleh

manajemen?

3. Kesimpulan : Belum adanya sistem informasi yang memadai namun

aktivitas produksi dapat berjalan lancar dikarenakan adanya

pemisahan fungsi yang memadai, lokasi kantor dan produksi yang

manajemen dalam proses produksi membuat proses produksi berjalan

lancar meskipun belum didukung oleh sistem informasi manajemen

terstruktur. Selain itu juga terdapat beberapa kelemahan atas sistem

informasi produksi yang kurang memadai menyebabkan kesulitan

dalam perencanaan produksi dan pengamatan satus produksi.

B. Febby Maretta (2009)

1. Judul :

“Aplikasi Perhitungan Piutang Dagang dan Hutang Dagang

Berbasis Visual Basic (Studi Kasus: PT System Indonesia)”

2. Rumusan Msalah :

Bagaimana sistem perhitungan piutang dan hutang dagang yang

dihitung secara manual pada PT System Indonesia dan penerapan

aplikasi perhitungan piutang dan hutang dagang yang berperan untuk

mendukung aktivitas bisnis perusahaan dalam mengelola, memproses

piutang dan hutang secara efektif dan efisien?

3. Kesimpulan :

1. Aplikasi yang telah dibuat dapat menangani pencatatan piutang

dagang dan hutang dagang yang dilakukan dalam proses penjualan

dan pembelian.

2. Aplikasi yang telah dibuat dapat menghitung laporan laba/rugi

C. Arfeny Oktantia Mariena (2011)

1. Judul :

“Sistem Informasi Akuntansi Penjualan pada PT Afixkogyo

Indonesia (Studi Kasus pada PT Afixkogyo Indonesia)”

2. Rumusan Masalah :

a. Bagaimana membuat sistem informasi akuntansi yang mampu

mencatat transaksi penjualan?

b. Bagaimana membuat sistem informasi laporan penjualan pada

periode tertentu?

3. Kesimpulan :

a. Sistem informasi akuntansi yang dibangun sudah mampu mencatat

transaksi penjualan.

b. Sistem informasi yang dibangun dapat menampilkan laporan

penjualan untuk jurnal penerimaan kas pada periode tertentu.

D. Bagus Hari Sugiharto (2011)

1. Judul :

“Penerapan Aplikasi Sistem Informasi Akuntansi

Terkomputerisasi atas Hutang dan Piutang pada PT Katrins

Surabaya”.

2. Rumusan Masalah :

a. Bagaimana bentuk diagram flow dan sample form yang akan

digunakan dalam pelaksanaan penerapan sistem informasi

b. Penataan ulang internal control perusaahan dari sistem manual ke

sistem komputerisasi untuk hutang dan piutang

c. Bagaimana bentuk sistem aplikasi untuk penerapan sistem

informasi akuntansi hutang dan piutang dengan komputerisasi

akuntansi pada perusaahan Forwarding tersebut?

d. Berapa besar tingkat keberhasilan konversi sistem hutang dan

piutang tersebut dari sistem manual ke sistem komputerisasi?

3. Kesimpulan :

PT Katrins melakukan pengembangan sistem manual menjadi

sistem otomatis untuk mengurangi kapasitas kecurangan transaksi

yang dapat dilakukan karyawannya. Selain itu, PT Katrins juga

melakukan efisiensi pencatatan transaksi keuangan khususnya

perlakuan hutang dan piutang dengan sistem tukar giling, dimana

pengakuan hutang dicatat hanya sebesar nilai hutang yang telah

dikurang dengan nilai piutang.

Persamaan dari penelitian ini dengan penelitian sebelum-sebelumnya

adalah sama-sama membahas tentang penerapan sistem informasi akuntansi

di dalam perusahaan, serta kesamaan dalam bentuk metodologinya, yaitu

penelitian-penelitian tersebut memakai sudut pandang nonpositivisme atau

2.2. Landasan Teori

2.2.1. Pengertian Sistem Infor masi Akuntansi

2.2.1.1. Pengertian Sistem

Menurut James A. Hall (2001: 5), sistem adalah

sekelompok dua atau lebih komponen yang saling berkaitan

atau subsistem yang bersatu untuk mencapai tujuan yang

sama. Sedangkan menurut Bodnar dan Hopwood (2006: 3),

sistem adalah sekumpulan sumber daya yang saling terkait

untuk mencapai suatu tujuan.

Dari kedua definisi tersebut di atas, maka dapat

disimpulkan bahwa sistem adalah sekelompok

komponen-komponen yang saling terkait dan saling berinteraksi untuk

mencapai tujuan di dalam perusahaan, organisasi, maupun

individu. Dengan adanya sistem, suatu tujuan dapat tercapai.

Sistem merupakan sebuah obyek yang

dikaji/dipelajari, dimana memiliki karakteristik tertentu atau

spesifikasi tersendiri, diantaranya secara umum obyek

dibangun atas :

a. Elemen (unsur pembentuk)

b. Interface (penghubung antar elemen)

c. Boundary (batasan aktivitas atau lingkup)

e. Activity (aktivitas pada setiap elemen atau pada obyek itu

sendiri)

f. Goal (tujuan yang ingin dicapai)

2.2.1.2. Pengertian Infor masi

Informasi merupakan data yang berasal dari fakta yang

tercatat dan selanjutnya dilakukan pengolahan (proses)

menjadi bentuk yang berguna atau bermanfaat bagi

pemakainya. Bentuk informasi yang kompleks dan

terintegrasi dari hasil pengolahan sebuah database yang akan

digunakan untuk proses pengambilan keputusan pada

manajemen akan membentuk sistem informasi manajemen.

Menurut Cushing (1996: 11), suatu perbedaan

biasanya ditarik antara data dan informasi. Data merupakan

fakta atau nilai (value) yang tercatat atau mempresentasikan

deskripsi dari suatu objek. Data merupakan suatu sumber

yang sangat berguna bagi hampir di semua organisasi.

Jadi, informasi adalah sekumpulan hasil data yang

telah diolah menjadi suatu bentuk yang bermanfaat bagi

penerimanya untuk digunakan sebagai pengambilan

keputusan. Dengan adanya informasi, data yang telah diolah

menjadi bentuk yang bermanfaat bagi penerimanya dapat

2.2.1.3. Pengertian Akuntansi

Akuntansi telah banyak didefinisikan oleh beberapa

ahli dan beberapa lembaga terkait, antara lain, Al Haryono

Jusuf (2001: 4), menurutnya, akuntansi dapat dirumuskan

dari dua sudut pandang yaitu dari sudut pandang

pemakainya, akuntansi adalah suatu disiplin yang

menyediakan informasi yang diperlukan untuk melaksanakan

kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan

suatu organisasi (biasanya berupa organisasi perusahaan),

sedangkan dilihat dari sudut proses kegiatan akuntansi adalah

proses pencatatan, penggolongan, peringkasan, dan

penganalisisan data keuangan suatu organisasi.

Menurut Belkaoni (1987: 7), akuntansi senantiasa

dipandang sebagai suatu sistem informasi. Akuntansi

dianggap sebagai suatu proses yang menjalin sumber

informasi atau pemancar/transmitter (biasanya adalah

akuntan), saluran komunikasi, dan seperangkat

penerima/receivers (pemakai eksternal). Keunggulan citra

akuntansi sebagai suatu sistem informasi adalah sistem

akuntansi alternatif tidak perlu lagi dinilai dalam hal

kemampuannya untuk menghasilkan laba yang sebenarnya

pemakai yang berbeda mendapati bahwa informasi itu

berguna, maka kegunaan sistem itu dapat ditentukan.

2.2.1.4. Tujuan Sistem Infor masi Akuntansi

a. Untuk menyediakan informasi bagi pengelola kegiatan

usaha baru.

b. Untuk memperbaiki informasi yang dihasilkan oleh

sistem yang sudah ada, baik mengenai mutu, Ketepatan

penyajian maupun struktur informasi.

c. Untuk memperbaiki pengendalian akuntansi &

pengecekan intern, yaitu untuk memperbaiki tingkat

keandalan (realibility) informasi akuntansi dan untuk

menyediakan catatan lengkap mengenai

pertanggungjawaban dan perlindungan perusahaan.

d. Untuk mengurangi biaya klerikal dalam

penyeleng-garaan catatan akuntansi.

George H. Bodnar (1980: 2) mendefinisikan sistem informasi

akuntansi sebagai kumpulan dari sumber-sumber daya semacam

orang-orang dan peralatan, dirancang untuk mengubah data ekonomi

ke dalam informasi yang berguna.

Dengan adanya sistem informasi akuntansi, pencatatan data

2.2.2. Simbol Pembuatan Bagan Alir Dokumen

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan

alir dokumen, Mulyadi (1993: 60).

1. Dokumen

Digunakan untuk menggambarkan semua jenis dokumen

yang merupakan formulir yang digunakan untuk merekam data

terjadinya suatu transaksi.

Gambar 2.1. Dokumen

2. Dokumen dan tembusannya

Digunakan untuk menggambarkan dokumen asli dan

tembusannya, nomor lembar dokumen dicantumkan di sudut

kanan atas.

Gambar 2.2. Dokumen dan tembusannya

3. Berbagai dokumen

Digunakan untuk menggambarkan berbagai jenis dokumen

yang digabungkan bersama di dalam satu paket.

Gambar 2.3. Berbagai dokumen

2 1 Fakt ur

Surat muat 2 SOP 1

3

4. Catatan

Digunakan untuk menggambarkan catatan akuntansi yang

digunakan untuk mencatat data yang direkam sebelumnya di

dalam dokumen atau formulir.

Gambar 2.4. Catatan

5. Penghubung pada halaman yang sama (on-page connector)

Simbol penghubung untuk memungkinkan aliran dokumen

berhenti di suatu lokasi pada halaman tertentu dan kembali

berjalan di lokasi lain pada halaman yang sama

Gambar 2.5. On-page connector

6. Penghubung pada halaman yang berbeda (off-page connector)

Digunakan untuk menunjukkan kemana dan bagaimana

bagan alir terkait satu dengan lainnya pada bagan alir yang

memerlukan lebih dari satu halaman

7. Kegiatan manual

Digunakan untuk menggambarkan kegiatan manual seperti:

menerima order dari pembeli, mengisi formulir, membandingkan,

memeriksa, dan berbagai jenis kegiatan manual lainnya.

Gambar 2.7. Kegiatan manual

8. Keterangan, komentar

Memungkinkan ahli sistem menambahkan keterangan

untuk memperjelas pesan yang disampaikan dalam bagan alir.

Gambar 2.8. Keterangan, komentar

9. Arsip sementara

Digunakan untuk menunjukkan tempat penyimpanan

dokumen yang dokumennya akan diambil kembali dari arsip

tersebut di masa yang akan datang untuk keperluan pengolahan

lebih lanjut terhadap dokumen tersebut.

10.Arsip permanen

Digunakan untuk menggambarkan arsip permanen yang

merupakan tempat dokumen yang tidak akan diproses lagi dalam

sistem akuntansi yang bersangkutan.

Gambar 2.10. Arsip permanen

11.On-line computer process

Menggambarkan pengolahan data dengan komputer secara

on-line

Gambar 2.11. On-line computer process

12.Keying (typing, verifying)

Menggambarkan pemasukan data ke dalam komputer

melalui on-line terminal.

Gambar 2.12. Keying (typing, verifying)

13.Pita magnetik (magnetic tape)

Menggambarkan arsip komputer yang berbentuk pita

Gambar 2.13. Pita magnetic (magnetic tape)

14.On-line storage

Menggambarkan arsip komputer yang berbentuk on-line

(di dalam memori komputer)

Gambar 2.14. On-line storage

15.Keputusan

Menggambarkan keputusan yang harus dibuat dalam

proses pengolahan data.

Gambar 2.15. Keputusan

Ya

Tidak

16.Garis alir (flowline)

Menggambarkan arah proses pengolahan data. Anak panah

digambarkan jika arus dokumen mengalir ke atas atau ke kiri.

17.Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukkan arah

masing-masing garis, salah satu garis dibuat sedikit melengkung

tepat pada persimpangan kedua garis tersebut.

Gambar 2.17. Persimpangan garis alir

18.Pertemuan garis alir

Digunakan jika duga garis alir bertemu dan salah satu garis

mengikuti arus garis lainnya.

Gambar 2.18. Pertemuan garis alir

19.Mulai/berakhir (terminal)

Menggambarkan awal dan akhir suatu sistem akuntansi.

2.2.3. Penggunaan Komputer dalam Sistem Infor masi Akuntansi

Teknologi informasi yang meliputi komputer dan

telekomunikasi memampukan suatu entitas untuk mengumpulkan

data, menyimpan, mengolah, dan melaporkan serta mendistribusikan

informasi kepada para pemakai dengan biaya yang relatif rendah atau

biasa disebut dengan ekonomis.

Data dapat diartikan sebagai kumpulan karakter, fakta atau

jumlah-jumlah yang merupakan masukan (input) bagi suatu sistem

informasi. Informasi merupakan keluaran (output) dari suatu proses

pengolahan data, Zaki Baridwan (1994: 4).

Gambar berikut ini menunjukkan perbedaan dan hubungan

antara data dengan informasi:

Gambar 2.20. Hubungan data dan informasi

Sumber: Zaki Baridwan. 1994. Sistem Informasi Akuntansi. BPFE,

Yogyakarta, hal. 4

Dari gambar hubungan data dan informasi di atas, dapat

disimpulkan bahwa data berbeda dengan informasi. Data ada karena

manusia membutuhkan informasi. Sedangkan untuk memperoleh

informasi tersebut diperlukan suatu proses yang mengharuskan data

diolah sedemikian rupa sehingga berbentuk informasi yang berguna

bagi pemakai informasi.

Proses pengolahan data akuntansi dapat diselesaikan secara

manual maupun melalui komputer, namun seiring meningkatnya

perkembangan teknologi, pengolahan data akuntansi akan dapat

dilakukan dengan lebih cepat dan tepat bila menggunakan komputer.

Hal ini dapat terjadi karena kemampuan komputer untuk mengolah

data yang cepat melebihi kecepatan manusia.

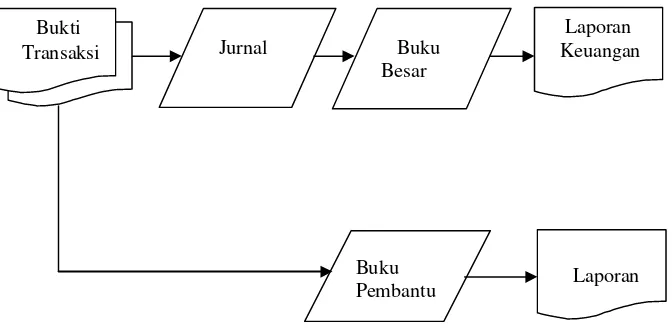

Zaki Baridwan (1994: 4) mengungkapkan, apabila sistem

informasi akuntansi diproses secara manual, maka proses pengolahan

Gambar 2.21. Siklus Pengolahan data secara manual

Sumber: Zaki Baridwan. 1994. Sistem Informasi Akuntansi. BPFE,

Yogyakarta, hal. 4

Pengolahan data akuntansi yang diproses secara manual

diawali dari bukti transaksi. Bukti transaksi dapat berupa faktur,

kuitansi, nota kontan, nota kredit, memo, cek, maupun bilyet giro.

Kemudian dari bukti-bukti transaksi tersebut, akuntan membuat

jurnal berdasarkan pencatatan bukti transaksi yang telah dibuat.

Selain itu, bukti transaksi juga menjadi dasar seorang akuntan

untuk membuat buku pembantu. Buku pembantu dapat

mempermudah akuntan untuk membuat buku besar setelah

melakukan proses penjurnalan. Karena di dalam buku pembantu

berisi rincian tentang transaksi yang dibutuhkan oleh buku besar.

Setelah melalui buku besar, pengolahan data akuntansi berakhir pada

Bukti Transaksi

Laporan Keuangan

Laporan

Jurnal Buku Besar

laporan keuangan yang menunjukkan besar kecilnya laba/rugi sebuah

perusahaan.

Namun, lain halnya dengan siklus pengolahan data yang

prosesnya dilakukan dengan komputer. Dalam proses pengolahan

data dengan menggunakan mesin komputer, siklus pengolahan data

dipisahkan menjadi tiga, yaitu: masukan (input), pengolahan (proses),

dan keluaran (output).

Gambar di bawah ini adalah gambar siklus pengolahan data

akuntansi yang dilakukan dengan komputer:

Gambar 2.22. Siklus Pengolahan Data dengan Komputer

INPUT PENGOLAHAN OUTPUT

Sumber: Zaki Baridwan. 1994. Sistem Informasi Akuntansi. BPFE,

Bukti

Transaksi Jurnal

Buku Besar

File Transaksi

Bukti transaksi di dalam pengolahan data akuntansi dengan

komputer merupakan input (masukan) yang dijadikan dasar dalam

pembuatan jurnal dan dijadikan file transaksi di dalam komputer.

Pembuatan jurnal dan file transaksi masuk ke dalam pengolahan,

karena di bagian inilah sistem komputer mulai bekerja mengolah data

yang telah diterima. Sama halnya dengan pengolahan data akuntansi

secara manual, setelah pembuatan jurnal, akuntan membuat buku

besar. Setelah pembuatan buku besar, terbentuklah laporan keuangan

yang dikategorikan sebagai keluaran (input).

Beberapa tahapan dalam proses pengolahan data dari

penggunaan komputer berikut ini memiliki fungsi, antara lain :

a. Verifikasi

Komputer dapat mengecek kebenaran maupun kelayakan

angka-angka yang menjadi input dalam suatu proses. Misalnya

pengecekan kebenaran kode yang digunakan, pengecekan jumlah

rupiah dari transaksi, dan lain-lain.

b. Sortir

Komputer memungkinkan untuk dilakukannya pensortiran

data ke dalam beberapa klasifikasi yang berbeda dengan cepat.

Misalnya kumpulan faktur penjualan dapat disortir ke dalam

c. Transmission

Komputer dapat memindahkan lokasi data dari suatu tempat

ke tempat lainnya dengan cepat. Misalnya data dari suatu file

dipindahkan ke file lainnya.

d. Perhitungan

Dengan komputer, perhitungan-perhitungan dapat dilakukan

dengan cepat. Misalnya menghitung saldo rekening sesudah

adanya posting, menghitung jumlah sekelompok transaksi.

Selain fungsi-fungsi tersebut, ada beberapa hal yang perlu

diperhatikan dalam menggunakan komputer sebagai alat pengolah

data, yaitu resiko-resiko yang khas dalam suatu lingkungan akuntansi

berbasis komputer. Resiko-resiko tersebut antara lain :

1. Teknologi komputer memberi para analis sistem (system analyst)

dan pemrogram (programmer) berbagai kemampuan pemrosesan.

Kekeliruan dalam penandingan antara teknologi dengan

kebutuhan pemakai kebutuhan dapat mengakibatkan pengeluaran

yang tidak perlu atas sumberdaya organisasi.

2. Salah satu penyalahgunaan teknologi adalah penggunaan

teknologi baru sebelum adanya kepastian yang jelas mengenai

kebutuhannya. Banyak organisasi memperkenalkan teknologi

database tanpa menetapkan dengan jelas kebutuhan akan

3. Dalam sistem yang terotomatisasi, aturan-aturan diterapkan

secara konsisten. Jadi, jika aturan-aturannya benar,

pemrosesannya akan selalu benar, begitu pula sebaliknya.

4. Resiko yang timbul selain itu juga meliputi kegagalan untuk

mengimplementasikan kebutuhan karena para pemakai tidak

memiliki kemampuan teknis.

5. Aplikasi yang dikomputerisasi seringkali memusatkan data dalam

suatu format yang mudah diakses. Seseorang yang tak berwenang

dapat melihat-lihat dengan menggunakan program komputer. Hal

ini akan sulit dideteksi tanpa adanya pengamanan yang memadai.

2.2.4. Penyusunan Sistem Infor masi

Sistem informasi sangat diperlukan untuk kemudahan di dalam

aktivitas bisnis. Untuk mendapatkan sistem informasi yang baik, harus

diawali dengan penyusunan sistem yang baik pula. Maka, untuk

mendapatkan sistem informasi yang tersusun dengan baik, diperlukan

pendekatan dalam penyusunan sistem. Zaki Baridwan (1994: 7)

mengklasifikasikan pendekatan-pendekatan tersebut sebagai berikut:

1. System Development Life Cycle (SDLC)

Pendekatan ini didasarkan pada siklus kehidupan sistem yang

dilakukan dalam empat tahap, yaitu: analisis, perancangan

(design), implementasi, dan follow-up. Pendekatan ini melibatkan

2. Prototyping

Pendekatan ini berguna untuk penyusunan sistem aplikasi

yang pemakainya relatif sedikit. Dalam pendekatan ini, perancang

sistem bekerja sama dengan pemakai dalam perancangan sistem.

3. End User Computing

Pendekatan ini mengkondisikan pemakai menyusun

sistemnya sendiri dikarenakan kemampun bagian pengolahan data

dalam menyusun sistem terbatas sedangkan teknologi informasi

dalam perusahaan sendiri sudah tersedia dengan baik.

2.2.5. Konsep Dasar Piutang

Tidak sedikit perusahaan menjual produk dan jasanya secara

kredit agar dapat menjual lebih banyak produk dan jasa yang

ditawarkan terhadap pelanggan.

Warren (2005: 392) menjelaskan bahwa piutang meliputi semua

klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

perusahaan, atau organisasi lainnya.

Piutang biasanya memiliki bagian yang signifikan dari total

aktiva lancar perusahaan. Piutang terdiri dari:

1. Piutang Usaha

Piutang dicatat dengan mendebit akun piutang usaha. Piutang

2. Wesel Tagih

Wesel tagih adalah jumlah yang terutang bagi pelanggan di

saat perusahaan telah menerbitkan surat utang formal. Wesel tagih

biasanya digunakan untuk periode kredit lebih dari enam puluh

hari. Bila wesel tagih dan piutang usaha berasal dari transaksi

penjualan, maka hal itu kadang-kadang disebut piutang dagang.

3. Piutang Lain-lain

Piutang lain-lain meliputi piutang bunga, piutang pajak, dan

piutang dari pejabat atau karyawan perusahaan.

Penjualan barang-barang dan jasa-jasa dari perusahaan pada

saat ini banyak dilakukan dengan kredit sehinga ada tenggang waktu

sejak penyerahan barang atau jasa sampai saat diterimanya uang, Zaki

Baridwan (2000: 123).

Al Haryono Jusuf (2001: 52) mengartikan piutang adalah hak

untuk menagih sejumlah uang dari si penjual kepada si pembeli yang

timbul menagih sejumlah uang dari si penjual kepada si pembeli yang

timbul karena adanya suatu transaksi. Piutang dapat timbul dari

penjualan barang-barang atau jasa yang dihasilkan perusahaan, Zaki

Baridwan (2000: 124).

Piutang usaha diakui pada saat perusahaan menjual barang atau

jasa secara kredit kepada konsumen sebesar harga tunai barang atau

jasa ketika penjualan terjadi, Slamet Sugiri (2005: 164). Piutang

penyajian piutang dalam neraca digunakan dasar pengukuran nilai

realisasi/penyelesaian (realizable/settlement value).

Menurut Hery Harjono Mulyo (2007: 54), kadang kala

perusahaan membutuhkan cash dalam waktu dekat dengan tidak dapat

menunggu selesainya siklus operasi normal. Di lain sisi, mungkin

perusahaan tidak menghadapi kesulitan keuangan tapi menginginkan

proses penagihannya dipercepat atau memindahkan risiko kredit (risk

of credit) dan usaha penagihan kepada pihak lain. Dalam hal ini

piutang atas customer dapat digunakan sebagai sumber pembiayaan

(source of financing). Piutang dapat diubah menjadi cash dalam satu

dari cara yaitu :

a. Penggadaian Piutang Usaha (Assignment of Accounts Receivable)

Perjanjian pinjaman dengan menggadaikan piutang sebagai

jaminan atas pinjaman.

b. Pemaktoran Piutang Usaha (Factoring of Accounts Receivable)

Sale of Receivable tanpa tanggung jawab atas pelunasannya

(Recourse of Cash) di kemudian hari kepada pihak ketiga yang

biasanya adalah bank atas lembaga keuangan lainnya.

c. Transfer Piutang dengan tetap Bertanggung Jawab atas

Pelunasannya (Transfer of Accounts Receivable with Recourse)

Merupakan campuran dari bentuk pembiayaan piutang

2.2.6. Konsep Dasar Hutang

Hutang merupakan kewajiban perusahaan yang timbul kepada

pihak ketiga yang harus dibayar oleh perusahaan di masa yang akan

datang pada saat hutang tersebut jatuh tempo.

Menurut Riyanto (2001: 227), pengertian hutang adalah modal

yang berasal dari luar perusahaan yang sifatnya sementara bekerja

dalam perusahaan yang pada saatnya harus dibayar kembali. Jadi

hutang adalah modal yang berasal dari luar perusahaan yang diakui

dan diukur sesuai dengan prinsip-prinsip akuntansi yang lazim.

Pencatatan/pengakuan hutang usaha, secara teoritis adalah ketika

hak atas barang yang dibeli secara kredit telah berpindah ke tangan

pembeli dimana tergantung dari syarat free on board yang telah

disepakati, Slamet Sugiri (2005: 265).

Rudianto (2009: 292), mengelompokkan hutang berdasarkan

kategori yang diciptakan, seperti:

1. Berdasarkan jenis aktivitas transaksi yang menjadi penyebab

munculnya hutang :

a. Hutang Usaha

Hutang usaha adalah hutang yang berasal dari transaksi

pembelian barang dan jasa dalam rangka memperoleh

b. Hutang Bank

Hutang yang timbul dari transaksi pemberi pinjaman bank

kepada perusahaan.

c. Wesel Bayar

Hutang yang disertai dengan janji tertulis kepada pihak

kreditor untuk membayar sejumlah uang di masa mendatang

dalam jumlah yang telah disepakati beserta bunga yang telah

ditentukan.

d. Obligasi

Surat hutang yang diterbitkan oleh suatu perusahaan yang

berisi kesediaan untuk membayar sejumlah uang di masa

mendatang beserta sejumlah bunga sesuai dengan yang

dijanjikan.

e. Hutang Dividen

Kewajiban perusahaan kepada para pemegang sahamnya

untuk membayar di masa mendatang dalam berbagai bentuknya,

baik kas, surat berharga atau saham.

f. Hutang Pajak

Kewajiban yang timbul akibat perusahaan belum

membayar pajak yang dikenakan sesuai dengan perundangan

yang berlaku, misalnya pajak pertambahan nilai, pajak

2. Berdasarkan jangka waktu jatuh temponya :

a. Hutang Jangka Pendek

Hutang yang harus dilunasi dalam tempo satu tahun,

termasuk hutang dagang, hutang dividen, hutang jangka

panjang yang segera jatuh tempo.

b. Hutang Jangka Panjang

Hutang yang jatuh temponya lebih dari satu tahun atau

satu periode akuntansi. Misalnya wesel bayar dan obligasi.

2.2.7. Sistem Akuntansi Piutang

Prosedur pencatatan utang bertujuan untuk mencatat mutasi

piutang perusahaan yang disebabkan oleh transaksi penjualan kredit,

penerimaan kas dari debitur, retur penjualan, dan penghapusan piutang

kepada debitur, Mulyadi (2001: 259).

Dokumen pokok yang digunakan sebagai dasar pencatatan ke

dalam kartu piutang, antara lain:

1. Faktur penjualan

Faktur penjualan digunakan sebagai dasar pencatatan

timbulnya piutang dari transaksi penjualan kredit yang dilampiri

dengan surat muat dan surat order pengiriman sebagai dokumen

2. Bukti kas masuk

Bukti kas masuk digunakan sebagai dasar pencatatan

berkurangnya piutang dari transaksi pelunasan piutang oleh

debitur.

3. Memo kredit

Memo kredit digunakan sebagai dasar pencatatan retur

penjualan yang dikeluarkan oleh bagian order penjualan. Apabila

dilampiri dengan laporan penerimaan barang yang dibuat oleh

bagian penerimaan, maka dokumen ini berfungsi sebagai sumber

untuk mencatat transaksi retur penjualan.

4. Bukti memorial

Bukti memorial adalah dokumen sumber untuk dasar

pencatatan transaksi ke dalam jurnal umum dan berfungsi sebagai

dasar pencatatan penghapusan piutang di dalam pencatatan

piutang.

Gambar di bawah ini menunjukkan prosedur penerimaan kas dari

1 1

3

Gambar 2.23. Prosedur Penerimaan Kas dari Piutang

Bagian Sekretariat Bagian Kasa

Sumber: Mulyadi. 1993. Sistem Akuntansi. Edisi ke-3. Cetakan ke-1. STIE

YKPN, Yogyakarta. hal. 265

Keterangan:

SP: Surat Pemberitahuan DSP: Daftar Surat Pemberitahuan

Cek DSP Mulai Menerima cek & surat pemberita-huan dari debitur Cek SP Membuat daftar surat pemberitahuan Cek SP DSP 1 1 Cek SP DSP Meminta tandatangan endorsement atas cek Membuat bukti kas masuk SP 2

BKM 1

Menyetor cek ke bank

Bukti Setor

3

Gambar 2.24. Prosedur Penerimaan Kas dari Piutang (Lanjutan)

Bagian J ur nal Bagian Piutang

Sumber: Mulyadi. 1993. Sistem Akuntansi. Edisi ke-3. Cetakan ke-1. STIE

YKPN, Yogyakarta. hal. 266

2

Bukti Setor DSP

SP BKM 2

Jurnal Penerimaan

Kas N

Kartu Piutang

N

2.2.8. Sistem Akuntansi Utang

Mulyadi (2001: 345) membagi prosedur pencatatan utang

menjadi dua bagian, yaitu:

1. Account payable procedure

Dalam account payable procedure, catatan utang adalah

berupa kartu utang yang diselenggarakan untuk tiap kreditur, yang

memperlihatkan catatan mengenai nomor faktur dari pemasok,

jumlah yang terutang, jumlah pembayaran, dan saldo utang.

Gambar 2.25. Prosedur Pencatatan Utang dengan Account Payable Procedure

Sumber: Mulyadi. 1993. Sistem Akuntansi. Edisi ke-3. Cetakan ke-1. STIE

YKPN, Yogyakarta. hal. 348

Faktur dari pemasok

Kuitansi dari pemasok

Jurnal Pembelian

Jurnal Pengeluaran

Kas

Kartu Piutang

Pencatatan transaksi timbulnya utang

2. Voucher payable procedure.

Sedangkan dalam voucher payable procedure, tidak

diselenggarakan kartu utang, namun digunakan arsip voucher

(bukti kas keluar) yang disimpan dalam arsip menurut abjad atau

menurut tanggal jatuh temponya. Arsip bukti kas keluar ini

berfungsi sebagai catatan utang.

Dalam voucher payable procedure, pencatatan utang hanya

melalui dua tahap, yaitu: pencatatan utang dalam register bukti kas

keluar (voucher register) dan jurnal pengeluaran kas.

Bukti kas keluar merupakan formulir pokok dalam voucher

payable procedure yang memiliki 3 fungsi, antara lain:

a. Sebagai surat perintah kepada bagian kasa untuk melakukan

pengeluaran kas sejumlah yang tercantum di dalamnya

b. Sebagai pemberitahuan kepada kreditor mengenai tujuan

pembayarannya

c. Sebagai media untuk dasar pencatatan utang dan persediaan

atau distribusi lain.

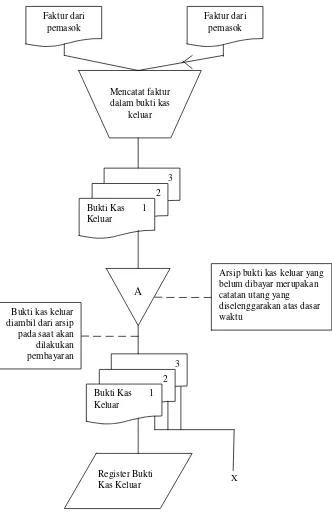

Gambar berikut ini adalah bagan alir prosedur built-up

Gambar 2.26. Prosedur pencatatan piutang dengan Built-up Voucher Procedure

X

Sumber: Mulyadi. 1993. Sistem Akuntansi. Edisi ke-3. Cetakan ke-1. STIE

YKPN, Yogyakarta. hal. 348

Keterangan:

X : Dikirim ke Bagian Kasa pada saat bukti kas keluar jatuh tempo

Faktur dari pemasok

Faktur dari pemasok

Mencatat faktur dalam bukti kas

keluar

3

2 Bukti Kas 1 Keluar

A

3

2 Bukti Kas 1 Keluar

Register Bukti Kas Keluar

Arsip bukti kas keluar yang belum dibayar merupakan catatan utang yang diselenggarakan atas dasar waktu

BAB III

METODE PENELITIAN

3.1. J enis Penelitian

Untuk mengetahui bagaimana penerapan aplikasi sistem informasi

akuntansi atas hutang dan piutang pada PT Graha Sarana Gresik, dengan

unsur-unsur pokok yang harus ditemukan sesuai dengan butir-butir rumusan

masalah, tujuan, dan manfaat penelitian, maka digunakan metode penelitian

kualitatif.

Metode penelitian kualitatif adalah metode penelitian yang digunakan

untuk meneliti pada objek yang alamiah dimana peneliti adalah sebagai

instrumen kunci, teknik pengumpulan data dilakukan secara triangulasi

(gabungan), analisis data bersifat induktif, dan hasil penelitian lebih

menekankan makna daripada generalisasi.

Menurut Sugiyono (2005:1), metode penelitian kualitatif sering disebut

metode naturalistik karena penelitiannya dilakukan dengan kondisi yang

alamiah (natural setting). Menekankan makna adalah mengutamakan data

yang didapatkan harus data yang pasti.

Penggunaan metode kualitatif sangat tepat digunakan dalam penelitian

diharapkan peneliti. Dengan metode kuantitatif, hanya bisa diteliti beberapa

variabel saja, sehingga seluruh permasalahan yang telah dirumuskan tidak

akan terjawab dengan metode kuantitatif. Selain itu, dengan metode

kuantitatif hanya dapat digali fakta-fakta yang bersifat empirik dan terukur.

Fakta-fakta yang tidak tampak oleh indera akan sulit diungkapkan. Dengan

metode kualitatif, maka akan dapat diperoleh data yang lebih tuntas, pasti,

dan secara mendalam, sehingga memiliki kredibilitas yang tinggi.

Dalam penelitian kualitatif, pengumpulan data tidak dipandu oleh teori,

tetapi dipandu oleh fakta-fakta yang ditemukan pada saat penelitian di

lapangan, Sugiyono (2005: 3)

3.2. Alasan Ketertar ikan Peneliti

Alasan ketertarikan peneliti menggunakan metode kualitatif secara

umum adalah untuk mendapatkan data yang mendalam, yaitu suatu data yang

mengandung makna dan pasti. Sedangkan secara khusus adalah peneliti ingin

mengetahui bagaimana penerapan aplikasi sistem informasi akuntansi

terkomputerisasi atas hutang dan piutang pada PT Graha Sarana Gresik.

Sedangkan hutang dan piutang sendiri adalah komponen utama yang harus

diperhatikan oleh PT Graha Sarana Gresik. Hutang dan piutang digolongkan

menjadi komponen utama yang perlu diperhatikan di dalam perusahaan

karena dari flow hutang dan piutang tersebut terdapat banyak transaksi yang

sangat bervariasi, sehingga dipastikan akan ada permasalahan yang timbul

Dengan ketertarikan tersebut, peneliti tertarik untuk meneliti sistem

informasi hutang dan piutang yang ada di PT Graha Sarana Gresik.

3.3. Lokasi Penelitian

Perusahaan yang diteliti adalah PT Graha Sarana Gresik. PT Graha

Sarana Gresik merupakan anak perusahaan dari PT Petrokimia Gresik,

sehingga PT Graha Sarana Gresik berkantor pusat di Gedung PT Petrokimia

Gresik Lantai 2, Jl. Jenderal Ahmad Yani Gresik.

3.4. Instrumen Penelitian

Informasi tentang pencatatan hutang dan piutang secara

terkomputerisasi pada PT Graha Sarana Gresik sangat dibutuhkan peneliti

untuk menunjang keberhasilan dan kelancaran penelitian dan akan digali

sedemikian rupa. Dalam penelitian kualitatif, yang menjadi instrumen atau

alat penelitian adalah peneliti itu sendiri, oleh karena itu peneliti sebagai

instrument juga harus “divalidasi” seberapa jauh peneliti kualitatif siap

melakukan penelitian selanjutnya untuk terjun ke lapangan.

Validasi terhadap peneliti sebagai instrument meliputi validasi

terhadap pemahaman metode kualitatif, penguasaan wawasan terhadap

3.5. Sumber Data dan J enis Data Penelitian

Sumber data yang digunakan dalam penelitian ini adalah sebagai

berikut :

1. Sumber data utama (primer)

Sumber data primer merupakan data yang diperoleh secara

langsung yaitu dengan mengamati dan mencatat data yang didapat dari

perusahaan karena data tersebut merupakan bahan utama penelitian.

2. Sumber data kedua (sekunder)

Sumber data kedua merupakan data yang diperoleh dari

sumber-sumber lain yang terkait dengan penelitian, yang diperoleh dari studi

kepustakaan, dengan menggunakan dokumentasi dan literatur-literatur

yang berkaitan dengan permasalahan. Sumber sekunder ini bersifat

penunjang dan melengkapi data primer.

Sumber data yang diperoleh didapatkan melalui dua cara, yaitu :

a. Sumber literer (field literature) yaitu sumber data yang digunakan

untuk mencari landasan teori tentang permasalahan yang diteliti

dengan menggunakan buku-buku kepustakaan.

b. Field Research adalah sumber data yang diperoleh dari lapangan

penelitian, yaitu mencari data dengan cara terjun langsung ke obyek

penelitian untuk memperoleh data yang lebih konkrit yang berkaitan

3.6. Penentuan Infor man

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah nonprobability sampling. Teknik nonpropability sampling adalah

teknik pengambilan sampel yang tidak memberikan kesempatan yang sama

bagi setiap unsure atau anggota populasi untuk dipilih menjadi sampel.

Kemudian dipilihlah teknik snowball sampling, dimana teknik ini pada

mulanya hanya memiliki sedikit informan, namun sesuai berjalannya

penelitian, maka lama-lama jumlah informan menjadi banyak.

Pada mulanya informan yang dipilih peneliti untuk menjadi informan

hanyalah karyawan bagian keuangan dan personalia saja, namun setelah

menyesuaikan dengan profil perusahaan, peneliti memutuskan untuk

menambah jumlah informan seiring berjalannya waktu penelitian. Berikut ini

adalah daftar informan yang dipilih oleh peneliti:

1. Bpk. Zainal (SPI)

2. Bpk. Anto (Bag. Keuangan)

3. Bpk. Misbah (Bag. Keuangan)

4. Ibu Ani (Bag. Penagihan)

5. Bpk. Eka Riadi (Kabag Pengadaan)

6. Bpk. Suprianto (Kaur. Perdagangan Umum)

7. Bpk. Tono (Bag. Pemasaran/Penjualan)

8. Bpk Edi (Kabag Gudang)

Data yang dikumpulkan oleh peneliti berupa beberapa bentuk contoh

transaksi yang berhubungan dengan fokus permasalahan. Bentuk

transaksi-transaksi tersebut mulai dari transaksi-transaksi pembelian/pengadaan hingga

penjualan/pemasaran. Selain itu data yang dikumpulkan oleh peneliti yang

didapat dari informan juga berupa informasi hasil dari wawancara yang telah

dilakukan peneliti selama melakukan penelitian di PT Graha Sarana Gresik.

3.7. Prosedur Pengumpulan Data

3.7.1. Sur vey Pendahuluan

Survey pendahuluan dilakukan dengan cara mengadakan

peninjauan dan penelitian secara umum pada unit usaha tersebut untuk

mendapatkan informasi yang diperlukan sehingga masalah menjadi

jelas.

3.7.2. Sur vey Lapangan

Survey lapangan dimaksudkan untuk mendapatkan data-data

pendukung yang akurat dan relevan, dilakukan dengan :

3.7.2.1. Wawancara

Wawancara dilakukan secara formal dan informal

dengan pihak-pihak yang terkait dengan unit usaha tersebut.

Wawancara yang mendalam yang dilakukan oleh peneliti,

terperinci dan mendasar untuk terciptanya tujuan penelitian,

yaitu mengetahui penerapan aplikasi sistem informasi

akuntansi terkomputerisasi atas hutang dan piutang pada PT

Graha Sarana Gresik.

Wawancara atau interview adalah merupakan cara

pengumpulan data dengan jalan tanya jawab sepihak yang

dilakukan dengan sistematik dan berlandaskan pada tujuan

penelitian, Sutrisno (1992: 103).

3.7.2.2. Dokumentasi

Dokumentasi dilakukan dengan mengumpulkan

dokumen-dokumen yang terkait dengan penelitian.

Dokumentasi berasal dari kata dokumen yang berarti setiap

bahan tulis, ataupun film yang tidak dipersiapkan karena

adanya permintaan seorang penyidik, Guba dan Lincoln dalam

Moleong (2004: 161).

Dokumentasi diperlukan sebagai data atas penjelasan

dari wawancara yang telah dilakukan sebelumnya. Semua

hasil pengumpulan data didokumentasi dengan baik dan

disusun dengan benar, dengan cara menyimpan hasil

wawancara dalam bentuk rekaman audio dan mengarsip

dokumen-dokumen yang mereka berikan sebagai dasar bukti

3.7.2.3. Studi Kepustakaan

Studi kepustakaan berupa pengumpulan data-data dari

literature yang relevan dengan permasalahan ini dan

digunakan sebagai landasan teori. Studi kepustakaan

dilakukan dengan cara mengumpulkan bahan-bahan yang

berhubungan dengan permasalahan yang diteliti untuk

memperoleh data sekunder, membaca dan mempelajari secara

mendalam literature-literature yang berhubungan dengan

permasalahan yang diteliti.

3.8. Metode Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis kualitatif deskriptif. Hal ini dimaksudkan untuk memahami

informasi yang terkait dengan segala permasalahan yang terjadi di PT Graha

Sarana Gresik. Analisis kualitatif deskriptif tidak dapat dipisahkan dengan

proses pengumpulan data. Data yang dianalisis berupa kata-kata yang

dikumpulkan dalam berbagai cara, yaitu wawancara dan dokumentasi,

kemudian itu dianalisis dengan tahapan secara berurutan dan interaksional.

Analisis kualitatif secara interaksional dapat dikerjakan dalam tiga

tahap, yaitu : pertama, pengumpulan data sekaligus reduksi data, yaitu

dengan menggolongkan, mengarahkan, membuang yang tidak perlu, dan

pengorganisasian sehingga data menjadi terpilih. Kedua, melakukan display

disajikan, dicatat sesuai dengan kronologinya baik secara narasi atau matrik.

Ketiga, verifikasi data atau penarikan kesimpulan, yaitu menarik kesimpulan

dari data yang disajikan dengan mengambil kesimpulan pada tiap-tiap

rumusan. Ketiga langkah tersebut sebagai suatu yang saling berkaitan pada

saat sebelum, selama, dan sesudah pengumpulan data dalam bentuk yang

sejajar untuk membangun wawasan yang umum dan analisis, Milles dan

Huberman (1992: 16)

3.9. Pengujian Kredibilitas Data

Pengujian kredibilitas atau kepercayaan terhadap data penelitian

kualitatif antara lain dilakukan dengan perpanjangan pengamatan,

meningkatkan ketekunan, dan triangulasi, Sugiyono (2005: 122-125).

a. Perpanjangan Pengamatan

Perpanjangan pengamatan berarti peneliti kembali ke lapangan,

melakukan pengamatan, wawancara lagi dengan sumber data yang pernah

ditemui maupun sumber data yang baru. Dengan perpanjangan

pengamatan ini berarti hubungan peneliti dengan narasumber akan

semakin terbentuk rapport, semakin akrab, semakin terbuka, saling

mempercayai sehingga tidak ada informasi yang disembunyikan lagi. Bila

telah terbentuk rapport, maka telah terjadi kewajaran dalam penelitian.

Dalam perpanjangan pengamatan untuk menguji kredibilitas, Sugiyono

b. Meningkatkan Ketekunan

Pengujian kredibilitas dengan meningkatkan ketekunan ini

dilakukan dengan cara peneliti membaca seluruh catatan hasil penelitian

dengan cermat, sehingga dapat diketahui kesalahan dan kekurangannya.

Demikian juga dengan meningkatkan ketekunan, maka, peneliti dapat

memberikan deskripsi data yang akurat dan sistematis tentang apa yang

diamati.

Sebagai bekal peneliti untuk meningkatkan ketekunan adalah

dengan cara membaca berbagai referensi buku maupun hasil penelitian

atau dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti.

Dengan menambah porsi dalam membaca, maka wawasan peneliti akan

lebih luas dan tajam, sehingga data yang ditemukan dapat diperiksa akan

kebenarannya.

c. Triangulasi

Triangulasi dilakukan dengan cara triangulasi teknik, sumber data

dan waktu. Triangulasi teknik dilakukan dengan cara menanyakan hal

yang sama dengan teknik yang berbeda, yaitu dengan wawancara,

observasi, dan dokumentasi. Triangulasi sumber, dilakukan dengan

menanyakan hal yang sama melalui sumber yang berbeda. Sedangkan

triangulasi waktu artinya pengumpulan data dilakukan pada berbagai

BAB IV

DESKRIPSI OBYEK PENELITIAN

4.1. Sejar ah Berdirinya Perusahaan

PT Graha Sarana Gresik semula bernama PT Petrograha Sarana,

berkedudukan di Gresik, Kabupaten Daerah Tingkat II Gresik, Provinsi Jawa

Timur. Didirikan berdasarkan Akta Notaris Nurlaily Adam, SH, Gresik No.

10 tanggal 8 Agustus 1991 dan diumumkan dalam Tambahan Berita Negara

RI No. 62 tanggal 3 Agustus 1993 dan telah didaftarkan dalam daftar untuk

keperluan itu di Kepaniteraan Pengadilan Negeri Gresik di bawah nomor

49/BH/PT/1993/PN.Gs.

Berdasarkan Rapat Umum Pemegang Saham pada hari Selasa tanggal

30 Desember 1997 yang telah disahkan dengan Akta Perubahan Notaris Ny.

Hj. Netty Arni, SH No. 7 tanggal 28 Januari 1998, telah disetujui Perubahan

Anggaran Dasar PT Graha Sarana Gresik.

Diumumkan dalam Tambahan Berita Negara RI tanggal 24 April 1998

No. 33 tahun 1998 dan telah didaftarkan dalam daftar Kepaniteraan

Pengadilan Negeri Gresik tanggal 26 Februari 1998 No. C2-HT.01.04-A-486.

Dan Akta ini didaftarkan dalam daftar Perusahaan sesuai Undang-Undang

13021600238 di Kantor Pendaftaran Perusahaan Kabupaten Gresik No.

36/BH/13-2/IV/98.

PT Graha Sarana Gresik terletak di Kabupaten Gresik, Provinsi Jawa

Timur yang di masa mendatang akan dikembangkan di daerah potensial

lainnya, serta sejumlah kantor pemasaran di Kabupaten wilayah Pengadaan

Jasa di Jawa Tengah, Jawa Timur, Sulawesi Selatan, Sulawesi Tengah,

Sulawesi Tenggara, Sumatera Utara dan Lampung.

4.2. Lokasi Per usahaan

Pemilihan lokasi perusahaan yang baik dan benar diharapkan dapat

memberikan keuntungan yang layak atas aktivitas perusahaan. Begitu pula

sebaliknya, pemilihan lokasi perusahaan yang tidak tepat dan kurang strategis

dapat menyebabkan kerugian bagi perusahaan dan mempengaruhi aktivitas

usaha.

PT Graha Sarana Gresik merupakan anak perusahaan dari PT

Petrokimia Gresik. Maka pemilihan lokasi perusahaan berdekatan dengan

perusahaan induk, yaitu PT Petrokimia Gresik yang berkantor pusat di