i ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh financial distress yang diukur dengan Altman Z-Score, risiko sistematis yang diukur dengan beta saham dan makro ekonomi yang diukur dengan inflasi terhadap return saham pada Perusahaan Manufaktur yang terdaftar di BEI periode 2008-2012. Dari 133 perusahaan manufaktur yang terdaftar, diambil sampel sebanyak 75 perusahaan dengan menggunakan teknik purposive sampling. Metode penelitian yang digunakan adalah analisis regresi data panel. Hasil penelitian ini menunjukkan pengaruh keseluruhan variabel adalah sebesar 28,7%. Secara parsial variabel-variabel yang berpengaruh terhadap returnsaham yaitu financial distress dengan Altman Z-Score, beta saham dan inflasi.

ii ABSTRACT

The purpose of this research is to examine of financial distress as measured by the Altman Z-Score, systematic risk as measured by beta stocks and macroeconomic measured by inflation on stock returns Manufacturing Company listed on the Stock Exchange 2008-2012 period. From 133 companies listed, 75 companies are taken as sample by using purposive sampling technique. Panel data regression analysis shows thatthe overall effect of variables is equal to 28.7%. Partially, the variables that affect the stock returns are financial distress with Altman Z-Score, beta stocks and inflation.

vi DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Perumusan Masalah ... 17

1.3. Tujuan Penelitian ... 17

1.4. Manfaat Penelitian ... 18

1.5. Sistematika Penulisan ... 18

BAB II TINJAUAN KEPUSTAKAAN... 21

2.1 Kajian Kepustakaan ... 21

2.1.1 Teori Agensi ... 21

2.1.2 Teori Trade-Off ... 23

2.1.3 Return Saham ... 25

2.1.4 Risiko Saham ... 27

2.1.5 Risiko Finansial dan Kesulitan Keuangan (Financial Distress) ... 30

2.1.5.1 Model Prediksi Kebangkrutan Altman ... 33

2.1.6 Risiko Pasar / Beta Saham (β) ... 37

2.1.6.1 Capital Asset Pricing Model (CAPM) ... 38

2.1.6.2 Security Market Line (SML) ... 41

2.1.6.3 Pengujian Empiris terhadap CAPM ... 43

2.1.7 Risiko Inflasi ... 45

2.2 Penelitian Terdahulu ... 47

BAB III RERANGKA PEMIKIRAN, MODEL, DAN HIPOTESIS PENELITIAN ... 52

3.1 Rerangka Pemikiran ... 52

3.1.1 Financial Distress dengan model Altman Z-Score dan Return Saham ... 53

3.1.2 Beta Saham dan Return Saham ... 56

3.1.3 Inflasi dan Return Saham ... 59

vii

3.2.1 Model Penelitian ... 60

3.2.2 Hipotesis Penelitian ... 61

BAB IV OBYEK DAN METODE PENELITIAN ... 63

4.1. Obyek Penelitian (Populasi) dan Teknik Pengambilan Sampel ... 63

4.2. Metode Penelitian ... 66

4.2.1. Metode Penelitian yang Digunakan ... 66

4.2.2. Operasionalisasi Variabel ... 67

4.2.3. Teknik Analisis ... 69

4.2.3.1Pemilihan Model Regresi Data Panel ... 71

1.Pemilihan antara Model PLS (The Pooled OLS Method) dengan FEM (Fixed Effect Method) ... 71

2. Pemilihan antara Model FEM (Fixed Effect Method) dengan REM (Random Effect Method) ... 72

4.2.3.2. Uji Asumsi Klasik ... 72

4.2.3.3. Pengujian Hipotesis ... 75

1. Koefisien Determinasi (��) ... 75

2. Uji Serempak (Uji F) ... 76

3. Uji Signifikasi Parsial (Uji t) ... 77

BAB V PEMBAHASAN HASIL PENELITIAN ... 78

5.1 Hasil Penelitian ... 78

5.1.1 Gambaran Umum Deskriptif Statistik Variabel Penelitian ... 78

1. Variabel Return Saham ... 78

2. Variabel Altman Z-Score ... 83

3. Variabel Beta Saham... 91

4. Variabel Inflasi... 95

5.1.2 Pemilihan Model Regresi Data Panel ... 99

5.1.3 Uji Asumsi Klasik ... 101

5.1.3.1 Uji Normalitas ... 101

5.1.3.2 Uji Multikolinearitas ... 104

5.1.3.3Uji Heteroskedastisitas ... 106

5.1.3.4Uji Autokorelasi ... 107

5.1.4 Pengujian Hipotesis ... 108

5.1.4.1 Koefisien Determinasi ... 110

5.1.4.2 Uji Serempak (Uji F) ... 111

5.1.4.3 Uji Parsial (Uji t) ... 113

5.2 Pembahasan Hasil Penelitian ... 116

5.2.1 Analisis Pengaruh Variabel Altman Z-Score terhadap Return Saham ... 116

5.2.2 Analisis Pengaruh Variabel Beta Saham terhadap Return Saham . 117 5.2.3 Analisis Pengaruh Variabel Inflasi terhadap Return Saham ... 120

5.2.4 Analisis Pengaruh Variabel Altman Z-score, Beta Saham, dan Inflasi terhadap Return Saham ... 121

viii

BAB VI KESIMPULAN DAN SARAN ... 126

6.1 Kesimpulan ... 126

6.2 Saran ... 127

DAFTAR PUSTAKA ... 129 LAMPIRAN 1 - TABEL RETURN SAHAM PERUSAHAAN (Ri) PERIODE 2008-2012 ... L-1 LAMPIRAN 2 - GRAFIK RETURN SAHAM PERUSAHAAN MANUFAKTUR PERIODE 2008-2012 (1,2 DAN 3) ... L-4 LAMPIRAN 3 - ALTMAN Z-SCORE PERIODE 2008-2012 ... L-6 LAMPIRAN 4 - GRAFIK ALTMAN Z-SCORE PERUSAHAAN

MANUFAKTUR PERIODE 2008-2012 (1,2, DAN 3) ... L-8 LAMPIRAN 5 - TREND KESEHATAN PERUSAHAAN MANUFAKTUR PERIODE 2008-2012... L-10 LAMPIRAN 6 - BETA SAHAM (β) PERIODE 2008-2012 ... L-13 LAMPIRAN 7 - GRAFIK BETA SAHAM (β) (1,2,DAN 3) ... L-15 LAMPIRAN 8 - DATA OUTLIER YANG DISISIHKAN ... L-17 LAMPIRAN 9 - DATA KEUANGAN PERUSAHAAN MANUFAKTUR

PERIODE 2008-2012 (dalam Juta Rupiah) ... L-19 LAMPIRAN 10 - HASIL PERHITUNGAN METODE ALTMAN Z-SCORE PERUSAHAAN MANUFAKTUR PERIODE 2008-2012 ... L-35 LAMPIRAN 11 - RATA-RATA HARGA SAHAM CLOSING PRICE HARIAN DALAM SATU TAHUN PERIODE 2007-2012 (dalam Rupiah) ... L-51 LAMPIRAN 12 - BI RATE BULANAN PERIODE DESEMBER 2007 HINGGA DESEMBER 2012 ... L-63 LAMPIRAN 13 - IHSG BEI BULANAN PERIODE DESEMBER 2007

ix DAFTAR TABEL

Tabel 1.1. Tingkat Inflasi dan IHSG periode 2008-2012... 14

Tabel 2.2. Penelitian terdahulu... 47

Tabel 4.1. Prosedur Pemilihan Sampel ... 64

Tabel 4.2. Daftar Sampel ... 64

Tabel 4.3. Operasionalisasi Variabel ... 68

Tabel 5.1. Statistik Deskriptif Variabel Return saham ... 78

Tabel 5.2. Statistik Deskriptif Variabel Altman Z-Score ... 83

Tabel 5.3. Persentase Prediksi Kebangkrutan Model Altman Z-Score Perusahaan Manufaktur periode 2008-2012... 86

Tabel 5.4. Statistik Deskriptif Variabel Beta Saham ... 91

Tabel 5.5. Statistik Deskriptif Variabel Inflasi ... 95

Tabel 5.6. Uji Chow test atau Likelihood ratio test ... 100

Tabel 5.7. Hasil Uji Normalitas Financial Distress dengan menggunakan Altman Z-Score, Beta saham dan Inflasi terhadap return saham ... 102

Tabel 5.8. Hasil Uji Normalitas Taksiran Model Regresi X–Y ... 102

Tabel 5.9. Hasil Uji Multikolinearitas Financial Distress dengan menggunakan Altman Z-Score, Beta saham dan Inflasi terhadap return saham ... 105

Tabel 5.10. Hasil Uji Glejser Model Financial Distress dengan menggunakan Altman Z-Score, Beta saham dan Inflasi terhadap return saham ... 106

Tabel 5.11. Hasil Uji Durbin-Watson regresi Financial Distress dengan menggunakan Altman Z-Score, Beta saham dan Inflasi terhadap return saham 107 Tabel 5.12. Hasil Koefisien Regresi Financial Distress dengan Menggunakan Altman Z-Score, Beta Saham Dan Inflasi terhadap return saham ... 109

Tabel 5.13. Nilai Koefisien Determinasi Regresi Financial Distress dengan menggunakan Altman Z-Score, Beta saham dan Inflasi terhadap return saham 111 Tabel 5.14. Uji F-statistik Regresi Financial Distress dengan menggunakan Altman Z-Score, Beta saham dan Inflasi terhadap return saham ... 112

Tabel 5.15. Uji Parsial (Uji t) Variabel Financial Distress dengan menggunakan Altman Z-Score (X1) ... 114

Tabel 5.16. Uji Parsial (Uji t) Variabel Beta Saham (X2) ... 114

xi DAFTAR GAMBAR

Gambar 2.1. Security Market Line (SML) (Hartono, 2013:528) ... 42

Gambar 3.1. Hubungan Risiko dan Return (Tandelilin, 2001) ... 57

Gambar 3.2. Model Penelitian ... 61

Gambar 5.1. Grafik Normal P-Plot (Asumsi Normalitas) ... 104 Gambar 5.5. Diagram Daerah Pengujian Autokorelasi dengan Uji Durbin Watson

1 BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam 20 tahun terakhir pertumbuhan ekonomi Indonesia mencapai rata-rata 6%. Pertumbuhan ini masuk dalam kategori 4 negara dengan pertumbuhan ekonomi terbesar di dunia (BI, 2013). Pertumbuhan ekonomi yang pesat membutuhkan inftrastruktur keuangan yang memadai seperti institusi perbankan dan pasar modal. Untuk memanfaatkan momentum pertumbuhan ekonomi tersebut dibutuhkan modal yang sangat besar.

Pasar modal menjadi alternatif pendanaan dalam mengembangkan perusahaan di Indonesia, karena dengan pasar modal dapat diperoleh dana dalam jumlah yang besar dibandingkan dana dari perbankan. Saham merupakan salah satu sekuritas diantara sekuritas-sekuritas lainnya yang mempunyai tingkat risiko yang tinggi. Risiko tinggi tercermin dari ketidakpastian tingkat pengembalian (return) yang akan diterima oleh investor di masa datang. Hal ini sejalan dengan definisi investasi menurut Sharpe (1978:2), bahwa investasi merupakan pengorbanan di masa sekarang untuk mendapatkan nilai yang lebih tinggi pada masa yang akan datang, dimana nilai pada masa yang akan datang mengandung unsur ketidakpastian.

2 Surabaya. Telah banyak perusahaan yang melakukan go public di BEI, dimana pada tahun 2013 terdapat 483 perusahaan tercatat. Di BEI, perdagangan saham dilakukan berdasarkan hukum permintaan dan penawaran.

Dalam berinvestasi, seorang investor yang rasional akan menginvestasikan dananya dengan memilih saham-saham yang efisien, yang dapat memberikan return maksimal dengan tingkat risiko tertentu atau return tertentu dengan risiko yang seminimal mungkin.Semua investor pasti menginginkan return investasi yang semakin tinggi dari waktu ke waktu. Return atau tingkat pengembalian merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Harga saham yang selalu bergerak membuat tingkat pengembalian saham atau return tidak menentu tiap waktunya.Returnyang diterima oleh investor pun terbagi dalam dua komponen utama, yaitu Yield dan Capital Gain (Loss). Yield mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Capital Gain (Loss) mencerminkan kenaikan atau penurunan harga suatu surat berharga yang bisa memberikan keuntungan atau kerugian bagi investor. Tingkat pengembalian (return) yang diharapkan dari seorang investor dapat dihitung dari data yang telah ada maupun harapan investor dimasa mendatang. Return dapat dihitung dengan menghitung jumlah pengembalian yang diterima dikurangi jumlah yang diinvestasikan dibagi dengan jumlah yang diinvestasikan.

3 investor harus selalu mempertimbangkan unsur ketidakpastian yang merupakan risiko investasi. Return dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu investasi merupakan trade-off dari kedua faktor ini. Sartono (2001) menyebutkan risiko merupakan probabilitas tidak tercapainya tingkat keuntungan yang diharapkan atau kemungkinan perbedaan terjadinya tingkat pengembalian hasil yang diterima dengan tingkat pengembalian hasil yang diharapkan.Menurut Hartono (2013) risiko adalah penyimpangan suatu deviasi dari outcome yang diterima dengan yang diekspektasi. Semakin besar penyimpangannya berarti semakin besar tingkat risikonya. Sehingga, dapat dikatakan risiko merupakan salah satu faktor penting yang harus diperhatikan dalam analisis investasi karena setiap pilihan investasi selalu mengandung risiko, dan risiko inilah yang mempengaruhi keuntungan investor (Aruzzi et al., 2003).

Menurut Tandelilin (2001), terdapat beberapa sumber risiko yang bisa mempengaruhi besarnya returnsuatu investasi, diantaranya adalah: a) Risiko suku bunga, b) Risiko pasar, c) Risiko inflasi, d) Risiko bisnis, e) Risiko finansial, f) Risiko likuiditas, g) Risiko nilai tukar mata uang dan h) risiko negara.

4 Kondisi perekonomian Indonesia yang masih belum stabil mempengaruhi kondisi perusahaan-perusahaan yang berada di Indonesia, termasuk perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pada tahun 2008, Indonesia terkena dampak krisis keuangan global yang berdampak pada hampir semua industri dan hal itu menyebabkan turunnya nilai mata uang rupiah yang diikuti dengan kenaikan suku bunga, sehingga dampak tersebut telah melambungkan utang perusahaan sehingga keadaan ini mengakibatkan kondisi keuangan perusahaan menjadi tidak stabil dan mungkin saja perusahaan mengalami kondisi rawan terhadap kebangkrutan atau sering disebut financial distress. Sehingga penting bagi para investor untuk mempertimbangkan risiko kebangkrutan dalam mengambil keputusan investasinya, serta seberapa besar pengaruh risiko kebangkrutan ini terhadap return perusahaan. Selain itu saat terjadinya krisis ekonomi global tahun 2008, Indonesia mengalami tingginya laju inflasi dan terjadinya kenaikan harga minyak dunia yang diikuti dengan kenaikan harga BBM bersubsidi, sehingga pada tahun 2008 dan tahun-tahun berikutnya banyak perusahaan yang mengalami kerugian termasuk perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Hal tersebut mengakibatkan penurunan pada return saham yang diperoleh pemegang saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

5 perusahaan. Risiko finansial akan muncul jika perusahaan menggunakan saham dan utang untuk mendanai usahanya, karena perusahaan harus melakukan pembayaran tetap terhadap kreditur atas bunga dan uang yang dipinjamnya, disamping perusahaan juga harus menyediakan pembayaran untuk pemegang saham.

6 semakin besarprobabilitas bahwa penurunan earning akan mengarah kepada kesulitan keuangan,karena itu semakin tinggi probabilitas financial distress.

Penggunaan tingkat utang yang relatif besar menimbulkan biaya tetap berupabeban bunga yang besar pula. Agar perusahaan dapat membayar kewajiban bunga yangbesar maka perusahaan harus dapat menghasilkan laba (EBIT) yang lebih besar darikewajiban bunga tersebut dan jika EBIT yang dihasilkan lebih kecil dari kewajibanbunga, maka perusahaan akan mengalami masalah dalam cashflow yang berakibatkepada keterlambatan pembayaran kewajiban, dan jika hal ini berlangsung secara terusmenerus kondisi ini disebut financial distress.

7 memperbaiki kondisi financial distress sebelum perusahaan tersebut divonis bangkrut atau pailit atau gagal bayar atau bahkan sebelum financial distress itu sendiri terjadi.

Informasi bahwa sebuah perusahaan akan mengalami financial distress sangat bermanfaat. Dengan adanya prediksi ini, perusahaan dapat melakukan tindakan manajerial untuk mencegah permasalahan sebelum terjadi kebangkrutan. Jajaran manajemen dapat mengambil tindakan dengan melakukan merger ataupun akuisisi agar perusahaan mampu membayar utang dan mengelola perusahaan dengan lebih baik. Pada sisi investor, model prediksi financial distress juga dapat memberi tanda peringatan awal adanya kebangkrutan pada masa yang akan datang.

8 Terjadinya financial distress banyak dikaitkan dengan kinerja perusahaan. Menurut Deng dan Wang (2006), pada penelitian yang dilakukan di Cina, menyatakan bahwa financial distress sebagai suatu “kondisi- kondisi keuangan yang abnormal”. Kondisi keuangan abnormal yang dimaksud yaitu kondisi pada

saat perusahaan mengalami rugi bersih selama dua tahun terakhir atau nilai saham perusahaan lebih kecil daripada nilai nominalnya pada laporan keuangan tahun terakhir, serta pendapatan yang dihasilkan lebih kecil dari biaya yang dikeluarkan

9 model prediksikebangkrutan Altman, atau yang biasa disebut dengan Altman’s Bankruptcy Prediction Model (Z-Score).

10 risk dan subsequent realized returndari perusahaan distress yang terdaftar di Bursa Efek Karachi, Pakistan. Penelitian ini menggunakan regresi data panel.Dari penelitiannya ini, Malik et al. menemukan bahwadistress risk secara signifikan tidak mempengaruhi expected stock returndalam kasus perusahaan distress yang terdaftar di Bursa Efek Karachi. Penelitian yang sama dengan Malik et al. juga dilakukan oleh Samad et al. (2009). Variabel dan pengolahan serta alat ukur yang digunakan juga sama dengan penelitian Malik et al.Bedanya Samad et al. melakukan penelitian pada perusahaan distress yang terdaftar di Bursa Securities Malaysia. Hasil penelitian menunjukkan bahwa distress risk secara signifikan tidak mempengaruhi expected stock return.

Seperti yang telah diuraikan di muka, Altman’s Bankruptcy Prediction Model (Z-Score)dapat digunakan untuk menilai tingkat financial distresssuatu perusahaan. Semakin tinggi Z-Score menandakan semakin rendahrisikofinancial distress perusahaan tersebut. Hal ini menandakan semakin rendahnya risiko kebangkrutan perusahaan tersebut, sehingga akan berdampak pada respon positif terhadap nilai perusahaan (value firm)dan besarnya biaya modal. Sementara indikator nilai perusahaan selain direfleksikan oleh harga pasar dan nilai intrinsik, dalam analisis lebih lanjut dapat dikembangkan ke dalam nilai-nilai return saham yang melihat fluktuasi harga dalam bentuk capital gain dan dividen.

11 sering disebut dengan risiko sistematik, dan hal ini membawa kita untuk mengukur betapa sensitifnya terhadap pergerakan pasar. Risiko sistematik adalah risiko yang tidak dapat dihilangkan dengan diversifikasi, Risikoini sering disebut juga dengan risiko pasar atau beta (β).

Risiko pasar (beta) yang besar akan memberikan informasi bagi investor untuk berhati-hati dalam pengambilan keputusan berinvestasi. Para investor berhati-hati (cenderung menunggu) ketika kondisi pasar tidak stabil, sehingga permintaan saham oleh pasar menurun. Minat investor yang menurun akan berdampak pada penurunan harga saham. Lebih lanjut hal ini akan berpengaruh terhadap return saham yang diharapkan. Kemampuan untuk mengestimasi return suatu sekuritas merupakan hal yang sangat penting dan diperlukan oleh investor. Oleh karena itu kehadiran Capital Asset Pricing Model (CAPM) yang dapat digunakan untuk mengestimasi return suatu sekuritas dianggap sangat penting di bidang keuangan. CAPM merupakan abstraksi dari dunia nyata dan didasarkan pada beberapa asumsi yang disederhanakan.Asumsi ini benar-benar menyederhanakan beberapa masalah sehingga terkesan kurang realistis. Namun banyaknya asumsi-asumsi tersebut justru membuat CAPM dapat ditelusuri secara matematis.

12 bunga bebas risiko. Berdasarkan hal ini, diturunkan suatu model yang dapat menunjukkan penetapan harga atas aktiva berisiko. Dalam pemodelan CAPM, beta merupakan koefisien dari fungsi positif dan linier return pasar terhadap return saham, dimana beta adalah satu-satunya variabel yang diperlukan untuk menjelaskan return saham (Howton dan Peterson, 1998).

Penelitian yang berkenaan dengan model penentuan harga (pricing model)telah banyak dilakukan sebelumnya. Kehandalan CAPM dalam penetapan harga atas aktiva dimana beta adalah variabel yang signifikan menjelaskan naik turunnya return saham, mendapat banyak pertentangan. Fama & French (1992), memperlihatkan bukti bahwa size dan ratio ofbook-to-market equity mampu menerangkan secara lebih signifikan terhadap perubahan return saham apabila dibandingkan dengan beta. Hasil temuan dari Fama & French (1992) bertentangan dengan pemodelan CAPM (Howton dan Peterson, 1998). Hal inipun diperkuat oleh penelitian dari Asgharian and Hansson (1998), Hodoshima et al.(2000), Sandoval dan Saens (2004) dan Michailidis et al. (2007), Zein (2012), Suharli (2005) dan Nugroho (2003) dimana mereka menemukan bahwa tidak ada pengaruh signifikan antara beta pasar dengan return saham.

13 cara estimasinya. Temuan yang sama ditemukan dari hasil penelitian Black, Jensen dan Scholes (1972), Fama dan MacBeth (1973), serta Sugiarto (2011), dimana mereka menemukan bahwa beta berpengaruh positif dan signifikan terhadap excess return.

Returnsaham tidak hanya dipengaruhi oleh risiko internal perusahaan dan risiko pasar semata, namun dipengaruhi juga oleh faktor makro ekonomi.Analisis makro ekonomi perlu dilakukan karena adanya kecenderungan hubungan yang kuat antara apa yang terjadi pada lingkungan ekonomi makro dengan kinerja suatu pasar modal. Perubahan kinerja pasar modal akan mencerminkan apa yang terjadi pada perubahan perekonomian makro. Perubahan kinerja pasar modal tidak bisa dipisahkan dengan perubahan yang terjadi pada prospek berbagai perusahaan yang ada di pasar yang selanjutnya bisa mempengaruhi aliran kas yang bisa diperoleh dari suatu perusahaan di masa datang. Dengan demikian, jika ingin mengestimasi aliran kas, bunga atau premi risiko dari suatu sekuritas maka kita harus mempertimbangkan analisis ekonomi makro. Salah satu variabel makro yang mempengaruhi return saham yaitu inflasi.

14 berakibat pada penurunan penjualan, sehingga akan mengurangi pendapatan dan laba perusahaan, dan berdampak buruk pada kinerja perusahaan yang tercermin pada turunnya return saham. Inflasi yang tinggi juga berdampak pada melonjaknya biaya modal perusahaan. Perusahaan akan mengalami persaingan investasi sehingga terdapat kecenderungan investor untuk berinvetasi di pasar uang. Hal ini dapat mengakibatkan harga saham di pasar modal mengalami penurunan secara signifikan. Harga saham yang turun secara signifikan menyebabkan return saham yang akan diterima investor menurun. Di samping itu, angka inflasi yang tinggi biasanya akan mendorong BI (Bank Indonesia) untuk menaikkan suku bunga. Biasanya lalu diikuti oleh perbankan dengan menaikkan suku bunga pinjaman. Hal ini menjadikan beban biaya tambahan bagi perusahaan, terutama yang menggunakan pinjaman dari bank untuk biaya operasi atau ekspansi. Beban biaya tambahan tersebut akan mengurangi tingkat keuntungan perusahaan. Efeknya harga saham menjadi turun. Penurunan harga saham tersebut akan mengakibatkan turunnya return bagi pemegang saham. Oleh karena itu angka inflasi yang terlalu besar menjadi momok bagi investor, karena bila BI berusaha meredam inflasi dengan menaikkan suku bunga, ujung-ujungnya harga saham cenderung turun.Oleh karena itu tingkat inflasi merupakan faktor yang harus dipertimbangkan dalam proses investasi.

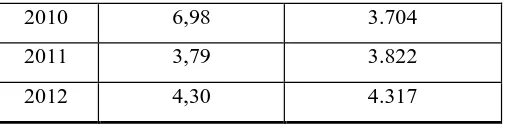

Tabel 1.1. Tingkat Inflasi dan IHSGperiode 2008-2012

Tahun Tingkat Inflasi (%)

IHSG (Closing Price)

2008 11,06 1.355

15

2010 6,98 3.704

2011 3,79 3.822

2012 4,30 4.317

Sumber : BI, BEI berbagai tahun

Tabel 1.1 memperlihatkan bahwa Indeks Harga Saham Gabungan (ISHG) yang rendah (1.355) pada tahun 2008 bersesuaian dengan tingginya tingkat inflasi (11,06%), dikarenakan pada tahun 2008 terjadi krisis subprime mortage di AS. dan IHSG yang tinggi (4.317) pada tahun 2012 bersesuaian dengan rendahnya tingkat inflasi (4,30%). Harga saham yang turun secara signifikan menyebabkan return saham yang akan diterima investor menurun. Hal ini menunjukkan bahwa terdapat pola hubungan terbalik antara tingkat inflasi dengan returnsaham.Kondisi terbaik bagi bursa saham adalah saat pertumbuhan ekonomi tinggi dan inflasi rendah. Jika ini terjadi maka laju bursa saham juga akan sangat menjanjikan.Namun tidak selamanya hal ini terjadi, yang lebih sering terjadi adalah Indonesia tetap bertumbuh dengan kadar inflasi yang cenderung tinggi. Hal ini memang menjadi ciri khas negara berkembang.

16 tidak berharga, daya beli semakin merosot dan tidak ada orang yang mau bekerja atau berusaha karena tidak ada gunanya.

Kenyataan empiris di AS pada periode 1953-1971 menemukan bukti bahwa tingkat pengembalian investasi pada saham berkorelasi negatif dengan inflasi (Fama, 1981). Hipotesa tersebut menyiratkan bahwa tingkat pengembalian investasi pada saham lebih dulu terkait dengan aktivitas ekonomi riil daripada dengan inflasi. Temuan inipun diperkuat dengan penelitian dari Siklos dan Kwok (1999),Floros (2004), Ugur (2005), Yeh dan Chi (2009), Pesaran et al. (2001), Den Haan (2000), Crosby (2001), Spyros (2001), Ahmed dan Mustafa (2012) yang menemukan hubungan negatif antara inflasi dan return saham. Di sisi yang lain, studi yang dilakukan oleh Boudoukh dan Richardson (1993), Graham (1996), Choudhry (2001), Patra dan Posshakwale (2006) dan Lee et al. (2000) menyimpulkan bahwa inflasi berkorelasi secara positif dengan tingkat pengembalian investasi pada saham. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi.

17 1.2. Identifikasi dan Perumusan Masalah

Atas dasar uraian teori dan hasil penelitian terdahulu yang menunjukkan adanya research gap dan perlunya perluasan penelitian yang didukung oleh teori yang mendasari, maka diajukan permasalahan faktor-faktor yang mempengaruhi return saham dimana terdapat tiga variabel yang diduga berpengaruh terhadap return saham. Secara rinci permasalahan penelitian ini dapat diajukan empat pertanyaan penelitian (research questions) sebagai berikut :

1) Bagaimana pengaruh financial distressdengan menggunakan Altman Z-Scoreterhadap return saham selama periode 2008-2012 pada sektor manufaktur di BEI ?

2) Bagaimana pengaruh beta saham terhadap return saham selama periode 2008-2012 pada sektor manufaktur di BEI ?

3) Bagaimana pengaruh inflasi terhadap return saham selama periode 2008-2012 pada sektor manufaktur di BEI ?

4) Bagaimana financial distressdengan menggunakan Altman Z-Score, beta saham dan inflasi secara bersamaan mempunyai pengaruh terhadap returnsaham selama periode 2008-2012 pada sektor manufaktur di BEI ?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

18 2) Mengetahui pengaruh beta saham terhadap return saham sektor manufaktur

selama periode 2008-2012 di BEI

3) Mengetahui pengaruh inflasi terhadap return saham sektor manufaktur selama periode 2008-2012 di BEI

4) Mengetahui pengaruhfinancial distressdengan menggunakan Altman Z-Score, beta saham dan inflasi secara simultan terhadap returnsaham selama periode 2008-2012 pada sektor manufaktur di BEI.

1.4. Manfaat Penelitian

Penelitian ini mempunyai manfaat antara lain:

1) Bagi investor, penelitian ini dapat digunakan sebagai dasar pertimbangan dalam melakukan investasi saham.

2) Bagi perusahaan, penelitian ini dapat memberi petunjuk mengenai faktor-faktor risiko yang mempengaruhi tingkat pengembalian hasil (return)saham.

3) Bagi akademisi, penelitian ini memberikan bukti empiris mengenai faktor-faktor risiko yang mempengaruhi tingkat pengembalian hasil (return) saham

1.5. Sistematika Penulisan

19 Bab I : Pendahuluan

Bab ini berisi gambaran singkat mengenai hal-hal yang mendorong dilakukannya penelitian yang berisi latar belakang penelitian, identifikasi dan perumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan.

Bab II : Tinjauan Kepustakaan

Bab ini berisi tinjauan kepustakaan, dan penelitian terdahulu. Bab III : Rerangka Pemikiran, Model, dan Hipotesis Penelitian

Bab ini berisi tentang rerangka pemikiran, model penelitian dan hipotesis penelitian.

Bab IV : Metode Penelitian

Bab ini berisi uraian mengenai populasi dan teknik pengambilan sampel, metode penelitian yang terdiri dari metode penelitian yang digunakan dan teknik analisis, serta gambaran mengenai operasionalisasi variabel.

Bab V : Pembahasan Hasil Penelitian

Bab ini menjelaskan deskripsi hasil penelitian, pembahasan hasil penelitian serta implikasi manajerial.

126 BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Penelitian ini dilakukan untuk melihat apakah Altman Z-Score sebagai financial distress, beta saham sebagai risiko sistematis dan inflasi dapat mempengaruhi return saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2012. Dari hasil pengujian yang telah dijelaskan pada bab sebelumnya, dapat disimpulkan sebagai berikut:

1) Financial distress dengan alat ukur Altman Z-Scoreberpengaruh positif terhadap return saham. Artinya informasi kinerja perusahaan dari segi financial distress disini digunakan Altman Z-Scoremempengaruhi reaksi pasar/investor.

2) Risiko sistematis dengan alat ukur beta saham (β) berpengaruh dengan arah negatif terhadap return saham. Artinya informasi kinerja perusahaan dari segi risiko sistematis disini digunakan beta saham mempengaruhi reaksi pasar/ investor namun dengan arah koefisien negatif (berlawanan).

127 Keterbatasan Penelitian

1) Penelitian atau data observasi yang digunakan hanya pada perusahaan manufaktur di BEI saja, sehingga belum dapat mewakili seluruh perusahaan yang terdaftar di BEI.

2) Metode pemilihan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Keunggulan metode ini adalah peneliti dapat memilih sampel yang tepat, sehingga peneliti akan memperoleh data yang memenuhi kriteria untuk diuji. Namun perlu disadari bahwa metode purposive sampling ini berakibat pada kurangnya kemampuan generalisasi dari hasil penelitian ini.

3) Penelitian ini hanya menghasilkan nilai koefisian determinasi yang sangat kecil, yaitu sebesar 28,7%. Hal ini menunjukan bahwa pengaruh variabel independen terhadap variabel dependen masih sangat lemah. Berarti selain financial distress dengan menggunakan Altman Z-Score, beta saham dan inflasi yang telah digunakan dalam penelitian ini, masih terdapat beberapa variabel lain yangdiduga lebih mampu digunakan sebagai prediktor terhadap return saham.

6.2 Saran

Dari kesimpulan yang telah diperoleh dari hasil penelitian ini, maka dapat diberikan beberapa saran sebagai berikut:

128 keputusan investasi. Sebaiknya investor maupun calon investor adalah agar lebihmemperhatikan indikator-indikator lain sebagai pertimbangan dalam melakukan keputusaninvestasi di sektor manufaktur untuk mendapatkan return yang maksimal, misalnya tingkat likuiditas, tingkat profitabilitas, ukuranperusahaan, dan rasio-rasio yang berhubungan dengan investasi, seperti book-to-market value dan dividend payout ratio. Selain itu investor ataupun calon investor harus lebihberhati-hati saat melakukan investasi sebab pasar modal merupakan pasar yang sangat rentanterhadap perubahan yang terjadi di bidang lainnya, seperti bidang sosial, politik dankeamanan baik yang terjadi di dalam maupun luar negeri, sehingga membuat pasar sahammenjadi tidak stabil.

129

DAFTAR PUSTAKA

Agnes Sawir. (2003). Analisis kinerja keuangan dan perencanaan keuangan perusahaan. Jakarta: PT Gramedia pustaka utama.

Ahmed, R. dan Mustafa, K. (2012) “Real Stock Returns and Inflation in

Pakistan”. Research Journal of FinanceB and Accounting. 3,(6), 97-102.

Aksoy, Ugurlu. (2005)“Prediction of Corporate Financial Distress in an Emerging Market: The Case of Turkey”. Journal of Economics. l13, 277-295.

Altman, E. (1968) “Financial ratios, discriminant analysis, and the prediction of

corporate bankruptcy”. Journal of Finance. 23, 589-609.

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia. Jakarta:Media Staff. Indonesia

Aruzzi, M.Iqbal dan Bandi. 2003. “Pengaruh Tingkat Suku Bunga, Rasio Profotabilitas dan Beta Akuntansi terhadap Beta Saham Syariah di Bursa Efek Jakarta”. Simposium Nasional Akuntansi VI

Asgharian, H. dan Hansson, B. (1998). “Cross Sectional Analysis of the Swedish

Stock Market”.

130 Endang A, 2013,Rasio Keuangan, Financial Distress Perusahaan: Suatu

Tinjauan,Jurnal Arthavidya, Tahun 14 Nomor 1, hlm. 41-51

Baldwin, C.Y. dan Scott P. M. (1983) “ The resolution of claims in financial distress: The case of Massey-Ferguson”. Journal of Finance. 38, (2), 505-516.

Baltagi, B.H. (2005). Econometric Analysis of Panel Data. 3rd ed. Chichester: John Wiley & Sons Ltd.

Basu, S. (1983) “The relationship between earnings yield, market value and return

for NYSE common stocks: further evidence”. Journal of Financial Economics. 12, 129-156.

Beaver, W.H. (1966) “Financial Ratios as predictors of failure”. Journal of

Accounting Research. 4, 71-111.

Beza, B dan Na’im, A. (1998) “The Information Content of Annual Earnings

Announcements A Trading Volume Approach”. Jurnal Riset Akuntansi

Indonesia. 1,(2).

BI. (2013). Perekonomian Global. http://www.bi.go.id/id/publikasi/laporan-

131 Black, F., Jensen, M.C. dan Scholwes, M. (1972) , “The Capital Asset Pricing

Model: Some Empirical Tests”, in Jensen, M., Studies in The Theory of Capital Markets, Praeger, New York.

Boediono. (2000). Ekonomi Moneter. Edisi 3. Yogyakarta: BPFE.

Boudoukh, J. dan Richardson, M. (1993) “Stock Returns and Inflation: A Long

-Horizon Perspective”. American Economics Review. 83, 1346-1355.

Brigham, E. F., Gapenski, L. C.. 1996, Intermediate Financial Management, Fifth

Edition.

Brigham, Eugene F., Gapenski, Louis C., dan Ehrnart, Michel C. 1999. Financial Management Theory and Practice. Orlando: The Dryden Press

Brigham, et. al. (1999). Intermediate Financial Management. 5th Edition. New Jersey: The Dryden Press.

Brigham, Eguene F dan Joel F. Houston. 2011. Manajemen keuangan. Edisi Kedelapan. Jakarta: Erlangga.

Choudhry, T. (2001) “Inflation and rates of return on stocks: evidence from high

inflation countries”. Journal of International Financial Markets,

Institutions and Money. 11, 75-96.

132

Crosby, M. (2001) “Stock returns and inflation”. Australia economics papers ,

June. 156-165.

Den Haan, W.J. (2000) “The comovement between output and prices”. Journal of

Monetary Economics. 46, (1), 3-30.

Dichev, Ilia. (1998) “Is the risk of backruptcy a systematic risk?”. Journal of

Finance. 53, (3), 1131-1147.

Djohanputro, Bramantyo, 2006. Prinsip-Prinsip Ekonomi Makro. Cet.I. Penerbit

PPM: Jakarta.

Drukker, D.M. (2003) “Testing for serial correlation in linier panel-data models”.

The statajournal. 3, (2), 168-177.

Elton, E.J. dan Gruber, M.J. (1995). Modern Portfolio Theory and Investment Analysis. Fifth Edition, New York: John Wiley & Sons.

Fama, E. dan French, K.R. (1992) “The Cross Section of Expected Stock

Returns”. The Journal of Finance. 47, (2), 427-465

Fama, E. (1981) “Stock Returns, Real Activity, Inflation and Money”. American

Economic Review. 71, (4), 545-565.

Fama, E. dan MacBeth, J. (1973) “Risk, Return, and Equilibrium: Empirical

Test”. Journal of Political Economy. 81, (3), 607-636.

133 Finance.yahoo.com, [Online] [Februari 2014].

Floros, C. (2004) “Stock returns and inflation in Greece”. Applied Econometrics

and international Development. 4, (2), 55-68.

Geske, R. dan Roll, R. (1983) “The monetary and fiscal linkage between stock

returns and inflation”. Journal of Finance. 38, 1–33.

Ghozali, I. (2009). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Graham, F.C. (1996) “Inflation, Real Stock Returns, and Monetary Policy”.

Applied Financial Economics. 6, 29-35.

Gujarati, D.N. (2006). Dasar-Dasar Ekonometrika, Jakarta: Penerbit Erlangga.

Hampton, J. J. (1998). Financial Decision Making, Concept problem and cases, Fourth Edition. New Jersey: Prentice Hall International Edition.

Hanafi, H.M. dan Halim, A. (2007). Analisis Laporan Keuangan. Yogyakarta: UPP-AMP YKPN.

Hartono, J. (2013). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE UGM.

134 Hill, N. T., S. E. Perry, dan Andes, S. (1996) “Evaluating Firms in Financial

Distress: An Event History Analysis”. Journal of Applied Business

Research. 12, (3), 60-71.

Hodoshima, J. et al. (2000) “Cross-Sectional Regression Analysis of Return and

Beta in Japan”. Journal of Ecmics and Business. 52, 515-533.

Hoechle, D. (2007) “Robust Standard errors for panel regressions with cross

-sectional dependence”. The Stata Journal. 7, (3), 281-312.

Hofer, C. W. (1980) “Turnaround Strategies”, Journal of Business Strategy. 1,

19-31.

Horne, J.C.V. dan Wachoviz Jr, J.M. (1998). Fundamental of Financial Management. 8th ed, New Jersey: Prentice Hall International

Howton, S.W. dan Peterson, D.R. (1998) “An examination of cross-sectional

realized stock returns using a varying risk beta model”. The Financial Review. 33, (3), 199-212.

Husnan, S. (2009). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: UPP STIM YKPN.

Husnan, S. (1998). Dasar-Dasar tiori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Jogjakarta: UPP AMP YKPN.

135 Juanda, B. dan and Junaidi (2012). Ekonometrika Deret Waktu Teori dan Aplikasi.

Bogor: PT Penerbit IPB Press.

Jones, C. P. (2004). Investment. New York : Prentice-Hall.

Keown, J. A., Scott, F. D. Jr., Martin, D.J dan Petty, W.J. Dasar-dasar Manajemen Keuangan. Jakarta. Salemba Empat. Buku 1. Penerjemah Chaerul D. Djakman. Pearson education Asia Pte, Ltd.

Kothari, et al. (1995) “Price and Return Models”. Journal of Acoounting and Economics. 20, (2), 155-192.

Lau, A. H. (1987) “A five-state financial distress prediction model”. Journal of

Accounting Research. 25, (1), 127-138.

Lee, S.R., Tang, D.P. dan Wong, K.M. (2000) “Stock returns during the German

hyperinflation”. The Quarterly review of economics and finance. 40,

375-386.

Lintner, J. (1965) “The Valuation of Risk Assets and the Selection of Risky

Investments in Stock Portfolios and Capital Budgets”. Review of

Economics and Statistics. 73, 13-37.

Malik, U.S., Aftab, M. dan Noreen, U. (2013) “Distress risk and Stock Returns in

an Emerging Market”. Research Journal of Finance and Accounting. 4,

136 McCue, M. (1991) “Use of Cash Flow to Analyze Financial Distress in California

Hospitals.” Hospital and Health Services Administration. 36, (2), 223-241.

Michailidis, G., Tsopoglou, S. dan Papanastasiou, D. (2007) “The Cross Sectional

of Expected Stock Returns for the Athens Stock Exchange”. International

Research Journal of Finance and Economics. 1, (1), 63-96.

Mossin, J. (1966) “Equilibrium in a Capital Asset Market”. Econometric. 34, (4),

768-83.

Nopirin (1990) Ekonomi Moneter, Yogyakarta: BPFE.

Nugroho, B.H. (2003) “Pengaruh Beta, Size, book value to market equity, dan

earning yields terhadap return saham”. Perspektif, 8, (2), 211-222.

Nur, E.D.P. (2007) “Analisis Pengaruh Tata Kelola Perusahaan (Corporate

Governance) terhadap Kesulitan Keuangan Perusahaan (Financial

Distress): Suatu Kajian Empiris”. Jurnal Bisnis dan Akuntansi. 9, (1),

108

Patra, T. dan Poshakwale, S. (2006) “Economic variables and stock market

returns; evidence from The Athens stock exchange”. Applied financial

economics. 16, 993-1005.

Pesaran, M. H., Shin, Y., dan Smith, R. (2001) “Bound Testing Approaches to the

Analysis of Level Relationships”. Journal of Applied Econometrics. 16,

137 Platt, H. D. dan Platt, M.B. (2002) “Predicting Corporate Financial Distress:

Reflections on Choice-based Sample Bias, Journal of Economics and Finance, 26, 184-199.

Pohan, Aulia, (2008). Kerangka Kebijakan Moneter dan Implikasinya di Indonesia. Jakarta: Raja Grafindo Persada.

Purnanandam, A. (2008) “Financial distress and Corporate RiskManagement:

Theory and Evidence”. Journal of Financial Economics. 87, 706-739.

Ross SA, Westerfield RW and Jordan BD.2008. Corporate Finance 6th ed. New York: Mc-Grow-Hill.

Samad, F., Yosof, M.A.M. dan Shaharudin, R.S. (2009) “Financial distress risk

and stock returns: Evidence from the Malaysian Stock Market”. Journal of

International Finance and Economics, 9, (2), 19-38.

Samuelson, P.A. dan Nordhaus, W.D. (2005). Economics, United States: McGraw-Hill Inc.

Sandoval, A. E dan Saens, N. R. (2004) “The Conditional Relationship Between

Portfolio Beta and Return: Evidence from Latin America”. Cuadernos de

Economfa, 41, (4), 65-89.

138 Sharpe, W. F. (1964) “Capital Asset prices: A theory of market equilibrium under

conditions of risk”. Journal of Finance. 19, (3), 425-442.

Siklos, P. Dan Kwok, B. (1999) “Stock returns and inflation: a new test of

competing hypotheses”. Applied financial economics, 9, (6), 567-581.

Spyros, I. (2001) “Stock returns and inflation; evidence from emerging markets”.

Applied economics letter. 8, 447-450.

Sugiarto, A. (2011) “Analisis pengaruh beta, size perusahaan, DER dan PBV

Ratio terhadap Return saham”. Jurnal Dinamika Akuntansi. 3, (1), 8-14.

Sugiyono. (2003). Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Suharli, M. (2005) “Studi Empiris terhadap dua faktor yang mempengaruhi return

saham pada industri food & beverages di Bursa Efek Indonesia”. Jurnal

Akuntansi & Keuangan, 7, (2), 99-116.

Suk, K.S. (2007) “Dinamika Pemodelan Financial Distress Perusahaan Publik di

Indonesia”. Jurnal Akuntansi dan Keuangan (Integrity). 1, (3), 187-204.

Supardi dan Mastuti, S. (2003) “Validitas Penggunaan Z-Score Altman Untuk

Menilai Kebangkrutan Pada Perusahaan Perbankan Go Publik di Bursa Efek Jakarta”. Kompak, 7, 10. Januari-April.

139 Ugur, S., dan Ramazan, S. (2005) “Inflation, Stock Returns, and Real Activity in

Turkey” The Empirical Economics Letters. 4, (3), 181-192.

Utama, C.A. dan Lumondang, A. (2009) “Pengaruh Bankruptcy risk, size dan

book-to-market perusahaan terhadap imbal hasil”. Jurnal Akuntansi dan Keuangan Indonesia. 6, (2), 152-176.

Van Horne dan Wachowicz, Jr. (1992). Fundamental of financial management. 9th ed. USA: Prentice Hall.

Wang, Zong-Jun dan Deng, Xiao-Lan (2006) “Corporate governance and financial

distress”. The Chinese economy. 39, (5), 5-27

Weston J. F. dan Eugene F. B. (1993). Dasar-dasar Manajemen Keuangan. Jilid 2. Edisi Kesembilan. Terjemahan oleh Alfonsus Sirait, Jakarta: Erlangga

Whitaker, R. (1999) “The Early Stages of Financial Distress”. Journal of

Economics and Finance. 23, (2), 123-133.

Widarjo, W. dan Setiawan, D. (2009) “Pengaruh Rasio Keuangan terhadap

Kondisi Financial Distress Perusahaan Otomotif”. Jurnal Bisnis dan

Akuntansi. 11, (2), 107-119. http://journal.unnes.ac.id. (diakses tanggal 12 Februari 2014).

Wilopo, 2000, Prediksi Kebangkrutan Bank, SNA III, hal 45-61

www.bps.go.id, [Online] [Februari 2014].

140 Yeh, C.C dan Chi, C. F. (2009) “The Co-Movement and Long-Run Relationship between Inflation and Stock Returns: Evidence from 12 OECD Countries”.

Journal of Economics and Management. 5, (2), 167-186.

Zein, N. (2012) “Pengaruh Beta dan Price to Book Value terhadap return sekuritas