PENGARUH PENGUNGKAPAN CSR DAN GCG TERHADAP

NILAI PERUSAHAAN DENGAN PROFITABILITAS

SEBAGAI MODERATING VARIABEL STUDI

EMPIRIS PADA PERUSAHAAN LQ45

YANG TERDAFTAR DI BEI

PERIODE 2007-2010

TESIS

Oleh

Roza Thohiri

097017067 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PENGUNGKAPAN CSR DAN GCG TERHADAP

NILAI PERUSAHAAN DENGAN PROFITABILITAS

SEBAGAI MODERATING VARIABEL STUDI

EMPIRIS PADA PERUSAHAAN LQ45

YANG TERDAFTAR DI BEI

PERIODE 2007-2010

TESIS

Untuk Memperoleh Gelar Magister Sains

Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

Roza Thohiri

097017067 / Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH PENGUNGKAPAN CSR DAN GCG TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI MODERATING VARIABEL STUDI EMPIRIS PADA PERUSAHAAN LQ45 YANG TERDAFTAR DI BEI PERIODE 2007-2010

Nama Mahasiswa : Roza Thohiri Nomor Pokok : 097017067 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

Dra.Tapi Anda Sari Lubis M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof.Dr.Ir.A.Rahim Matondang, MSIE)

Telah Diuji pada

Tanggal : 04 November 2011

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Dra. Tapi Anda Sari Lubis, M.Si, Ak

2. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Pengaruh Pengungkapan CSR Dan GCG Terhadap Nilai Perusahaan Dengan

Profitabilitas Sebagai Moderating Variabel Studi Empiris Pada Perusahaan LQ45

Yang Terdaftar Di BEI Periode 2007-2010”, adalah benar hasil kerja saya sendiri

dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan

informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, November 2011

Yang membuat pernyataan:

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan corporate social responsibility dan good corporate governance terhadap nilai perusahaan dengan profitabilitas sebagai moderating pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia periode 2007-2010.

Jenis penelitian yang digunakan adalah penelitian sebab akibat dengan menggunakan teknik purposive sampling. Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk kedalam kelompok LQ45 selama tahun 2007-2010 yang berjumlah 83 dan sampel penelitian sebanyak 17 perusahaan selama 4 tahun, sehingga total observasi dalam penelitian ini menjadi 68 perusahaan yang dianalisis dengan model analisis regresi linier berganda. Data yang digunakan adalah data sekunder berupa laporan keuangan dan laporan berkelanjutan. Pengujian hipotesis dengan menggunakan uji t dan uji F.

Hasil penelitian secara simultan dan parsial diperoleh bahwa pengungkapan corporate social responsibility dan good corporate governance berpengaruh terhadap nilai perusahaan, sedangkan profitabilitas bukan merupakan moderating antara pengungkapan corporate social responsibility dan good corporate governance terhadap nilai perusahaan.

ABSTRACT

This research aims to examine the influence of disclosure of corporate social responsibility and good corporate governance on the firm value to profitability as a moderating variable of LQ45 companies listed on the Indonesia Stock Exchange

This type of research is a causal research using purposive sampling technique. The population in this study are the companies listed in Indonesia Stock Exchange that entered into the group LQ45 during the years 2007-2010, as many as 83 companies and the sample as many as 17 companies for 4 years, so the total observations in this study to 68 companies that were analyzed with analysis model multiple linear regression. The data used from financial statements and sustainable report. Hypothesis testing using t test and F test.

the period 2007-2010.

The results obtained simultaneously and that partial disclosure of corporate social responsibility and good corporate governance effect firm value, while profitability is not a moderating variable between the disclosure of corporate social responsibility and good corporate governance on firm value.

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas berkah dan karunia dari Allah SWT

yang telah memberikan rahmat, hidayah, kesehatan dan kesempatan kepada

penulis sehingga dapat menyelesaikan penulisan tesis ini. Shalawat dan salam atas

junjungan Nabi Muhammad SAW yang telah membawa kita dari alam kebodohan

menjadi alam yang penuh dengan ilmu pengetahuan kepada penulis dan seluruh

umatnya.

Penulisan tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan

Program Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera

Utara. Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam

penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan

bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H.,M.Sc (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program

Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera

bimbingan dan arahan di sela-sela kesibukannya dari awal penulisan hingga

selesainya penulisan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis M.Si, Ak, selaku Sekretaris Program Studi

Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara

yang juga selaku Dosen Pembimbing II yang telah banyak memberi

bimbingan dan mengarahkan penulis di sela-sela kesibukannya dari awal

penulisan hingga selesainya penulisan tesis ini.

5. Ibu Dra. Sri Mulyani, MBA, Ak, Bapak Drs. Rasdianto, MA, Ak, dan Bapak

Drs. Syamsul Bahri TRB, MM, Ak selaku Dosen Pembanding yang telah

memberikan kritik dan saran untuk kesempurnaan tesis ini.

6. Seluruh staf pengajar Program Studi Magister Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara atas segala ilmu dan pengetahuan

yang telah diberikan dan Staf akademik yang telah memberikan bantuan

selama penulis mengikuti pendidikan.

7. Kedua orang tuaku Babah (alm) H.Anwar Gani dan Umi Hj.Elisyah, yang

selalu mendoakan dan memberikan dorongan moril serta bantuan yang tak

ternilai dalam bentuk apapun juga, sehingga penulis dapat menyelesaikan

kuliah dan tesis ini.

8. Istri dan anakku tercinta Sari Sando, SE dan Tsaqif Abercio Zandro yang telah

menjadi inspirasi bagi penulis dan selalu memberikan kasih sayang, semangat

9. Seluruh keluarga besarku, yang telah memberi dukungan dan motivasi yang

tak pernah henti.

10.Bapak Ignasius Sago dan Ibu Eveline selaku pimpinan PT.Sago Nauli yang

telah memberikan dana dan kesempatan kepada penulis untuk bisa

melanjutkan pendidikan ini.

11.Teman-teman di Program Magister Ilmu Akuntansi, yang penuh dengan rasa

kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama

perkuliahan.

Akhirnya, semoga Allah SWT selalu melimpahkan berkah dan

hidayah-Nya, dan apa yang penulis lakukan ini mendapatkan ridho-Nya serta

berguna bagi penulis khususnya dan pembaca umum. Amin.

Medan, Nov 2011 Penulis,

(Roza Thohiri)

RIWAYAT HIDUP

1. NAMA : ROZA THOHIRI

2. TEMPAT/TGL LAHIR : MEDAN/ 15 NOVEMBER 1982

3. AGAMA : ISLAM

4. PEKERJAAN : STAF PAJAK DI PT.SAGO NAULI

STAF PENGAJAR DI STIE IBBI

5. ALAMAT : JL.GARU II A NO.77 MEDAN 20147

6. NO TELEPON : 081361138958

7. PENDIDIKAN

a. SD : NEGERI NOMOR 060947

b. SMP : SWASTA PERTIWI MEDAN

c. SMU : NEGERI 3 MEDAN

d. S1 : UNIVERSITAS DHARMAWANGSA

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Rumusan Masalah ... 10

1.3.Tujuan Penelitian ... 10

1.4.Manfaat Penelitian ... 11

1.5.Originalitas ... 11

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 14

2.1.1. Corporate Social Responsibility ... 14

2.1.2. Good Corporate Governance ... 19

2.1.3. Profitabilitas ... 24

2.2. Review Peneliti Terdahulu (Theoritical Mapping) ... 29

BAB III KERANGKA KONSEP DAN HIPOTESIS 3.1. Kerangka Konsep ... 33

3.2. Hipotesis Penelitian ... 36

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian ... 37

4.2. Lokasi Penelitian ... 37

4.3. Populasi dan Sampel ... 38

4.4. Metode Pengumpulan Data ... 40

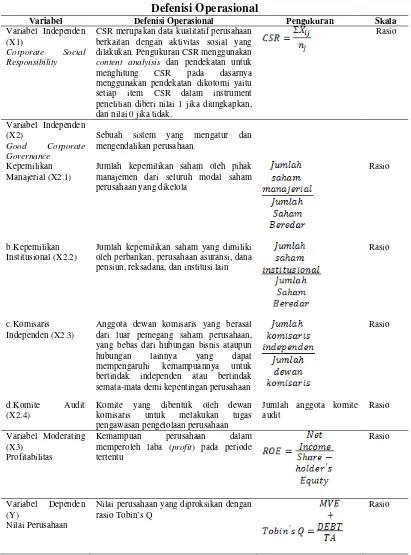

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 40

4.5.1. Corporate Social Responsibility (X1) ... 40

4.5.2. Good Corporate Governance (X2) ... 42

4.5.3. Profitabilitas (X3) ... 44

4.5.4. Nilai Perusahaan (Y) ... 44

4.6. Metode Analisis Data ... 47

4.7. Uji Asumsi Klasik ... 48

4.7.1. Uji Normalitas ... 48

4.7.2. Uji Multikolinieritas ... 49

4.7.3. Uji Autokorelasi ... 49

4.7.4. Uji Heteroskedastisitas ... 50

BAB V HASIL PENELITIAN DAN PEMBAHASAN

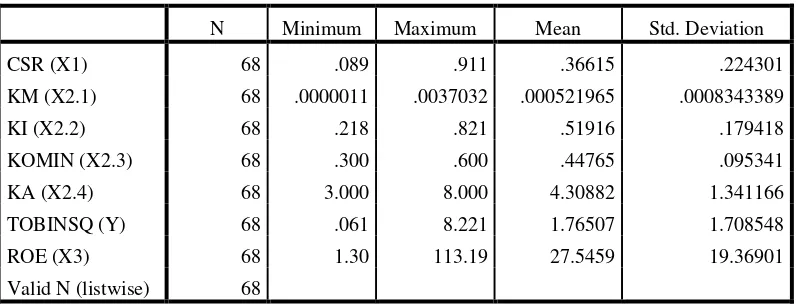

5.1. Statistik Deskripsi ... 53

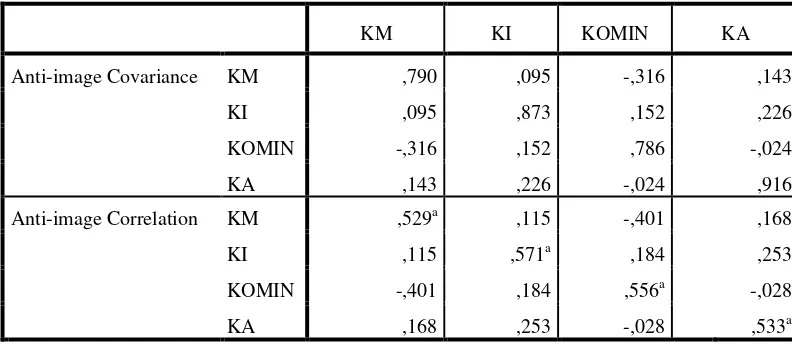

5.2. Analisis Faktor ... 56

5.3. Uji Asumsi Klasik ... 58

5.3.1. Uji Normalitas ... 58

5.3.2. Uji Multikolinieritas ... 61

5.3.3. Uji Autokorelasi ... 62

5.3.4. Uji Heteroskedastisitas ... 63

5.4. Pengujian Hipotesis ... 64

5.4.1. Analisis Regresi Variabel Moderating ... 62

5.4.2. Koefisien Korelasi dan Determinasi ... 65

5.4.3. Uji F ... 66

5.4.4. Uji t ... 67

5.5. Pembahasan Hasil Penelitian ... 73

5.5.1. Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan ... 73

5.5.1. Pengaruh Corporate Social Responsibility dan Good Corporate Governance terhadap Nilai Perusahaan dimoderasi Profitabilitas ... 75

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 77

6.2.1. Keterbatasan Penelitian ... 78

6.2.2. Saran untuk Penelitian Selanjutnya ... .. 79

DAFTAR TABEL

Nomor Judul Halaman

2.1 Rumus Rasio-Rasio Profitabilitas ... 26

2.2 Review Peneliti Terdahulu ... 32

4.1 Sampel Perusahaan LQ45 Tahun 2007-2010 ... 39

4.2 Defenisi Operasional ... 46

5.1 Statistik Deskripsi ... 54

5.2 Analisis Faktor Anti-image Matrices ... 57

5.3 Analisis Faktor KMO and Bartlett’s Test ... 58

5.4 Uji Normalitas One-Sample Kolmogorov-Smirnov Test 1 ... 59

5.5 Uji Normalitas One-Sample Kolmogorov-Smirnov Test 2 ... 61

5.6 Uji Multikolinieritas Collinearity Statistic ... 62

5.7 Uji Autokorelasi Model Summary ... 63

5.8 Koefisien Korelasi dan Determinasi Model Summary ... 66

5.9 Uji F ANOVA ... 67

DAFTAR GAMBAR

Nomor Judul Halaman

1.1 Nilai Perusahaan ... 7

3.1 Kerangka Konseptual ... 33

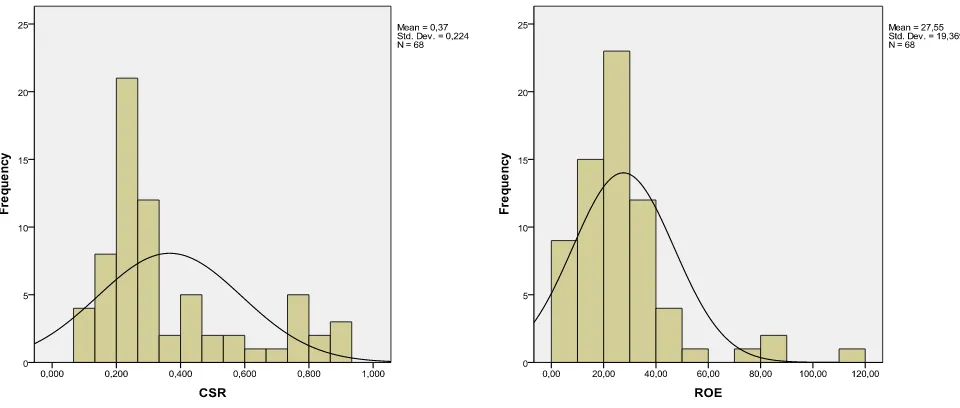

5.1 Histogram X1 dan X3 ... 60

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Populasi Perusahaan LQ45 Tahun 2007-2010 ... 86

2. Daftar Sampel Perusahaan LQ45 Tahun 2007-2010 ... 88

3. Indeks Pengungkapan CSR Berdasarkan GRI Indikator ... 89

4. Hasil Perhitungan Variabel Penelitian ... 94

5. Hasil Pengolahan Statistik ... 96

6. Seleksi Sampel Kriteria 1 ... 101

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan corporate social responsibility dan good corporate governance terhadap nilai perusahaan dengan profitabilitas sebagai moderating pada perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia periode 2007-2010.

Jenis penelitian yang digunakan adalah penelitian sebab akibat dengan menggunakan teknik purposive sampling. Populasi pada penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang masuk kedalam kelompok LQ45 selama tahun 2007-2010 yang berjumlah 83 dan sampel penelitian sebanyak 17 perusahaan selama 4 tahun, sehingga total observasi dalam penelitian ini menjadi 68 perusahaan yang dianalisis dengan model analisis regresi linier berganda. Data yang digunakan adalah data sekunder berupa laporan keuangan dan laporan berkelanjutan. Pengujian hipotesis dengan menggunakan uji t dan uji F.

Hasil penelitian secara simultan dan parsial diperoleh bahwa pengungkapan corporate social responsibility dan good corporate governance berpengaruh terhadap nilai perusahaan, sedangkan profitabilitas bukan merupakan moderating antara pengungkapan corporate social responsibility dan good corporate governance terhadap nilai perusahaan.

ABSTRACT

This research aims to examine the influence of disclosure of corporate social responsibility and good corporate governance on the firm value to profitability as a moderating variable of LQ45 companies listed on the Indonesia Stock Exchange

This type of research is a causal research using purposive sampling technique. The population in this study are the companies listed in Indonesia Stock Exchange that entered into the group LQ45 during the years 2007-2010, as many as 83 companies and the sample as many as 17 companies for 4 years, so the total observations in this study to 68 companies that were analyzed with analysis model multiple linear regression. The data used from financial statements and sustainable report. Hypothesis testing using t test and F test.

the period 2007-2010.

The results obtained simultaneously and that partial disclosure of corporate social responsibility and good corporate governance effect firm value, while profitability is not a moderating variable between the disclosure of corporate social responsibility and good corporate governance on firm value.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Ada beberapa

hal yang mengemukakan tentang tujuan pendirian suatu perusahaan. Tujuan

perusahaan yang pertama adalah untuk mencapai keuntungan maksimal atau laba

yang sebesar-besarnya. Tujuan perusahaan yang kedua adalah ingin

memakmurkan pemilik perusahaan atau para pemilik saham (stockholders).

Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai

perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan

tersebut sebenarnya secara substansial tidak banyak berbeda. Hanya saja

penekanan yang ingin dicapai oleh masing-masing perusahaan berbeda antara

yang satu dengan yang lainnya (Martono dan Harjito, 2005).

Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan

seperti surat-surat berharga. Saham merupakan salah satu surat berharga yang

dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi

oleh kondisi emiten.

Pada umumnya, faktor keuangan merupakan kunci utama yang akan

mempengaruhi nilai perusahaan. Faktor keuangan berbicara tentang bagaimana

perusahaan mencari dana, mendapatkan dana dan mengalokasikan dana tersebut

Namun dewasa ini, didalam menilai kinerja sebuah perusahaan tidak

hanya menilai dari faktor keuangannya saja, namun dari faktor non keuangan juga

sangat berpengaruh besar terhadap kinerja perusahaan yang berdampak terhadap

nilai perusahaan di mata investor.

Corporate social responsibility dan good corporate governance

merupakan faktor non keuangan yang sekarang ini perlu dipertimbangan oleh

perusahaan.

Daniri (2008b) menyatakan bahwa pelaksanaan corporate social

responsibility di Indonesia sangat tergantung pada pimpinan puncak korporasi,

artinya kebijkan corporate social responsibility tidak selalu dijamin selaras

dengan visi dan misi korporasi. Jika pimpinan perusahaan memiliki kesadaran

moral yang tinggi, besar kemungkinan korporasi tersebut menerapkan kebijakan

corporate social responsibility yang benar. Sebaliknya, jika orientasi pimpinannya

hanya berpusat kepada kepentingan kepuasan pemegang saham (produktifitas

tinggi, profit besar, nilai saham tinggi) serta pencapaian prestasi pribadi, boleh

jadi kebijakan corporate social responsibility hanya sekedar kosmetik. Daniri

(2008c) menyebutkan bahwa pemahaman perusahaan tentang konsep corporate

social responsibility masih beragam yang salah satunya disebabkan minimnya

literatur yang ada. Sampai saat ini, pemahaman mengenai corporate social

responsibility masih belum merata. Banyak perusahaan yang menjadikan caritas

corporate social responsibility seyogyanya merupakan kebijakan strategis dengan

tujuan jangka panjang dan dilaksanakan secara berkesinambungan.

Simon dan Fredrik (2009) mengemukakan bahwa corporate social

responsibility menghasilkan sesuatu yang positif bagi semua orang yang terlibat,

jika dijalankan dengan pertimbangan. Corporate social responsibility telah

menciptakan kesadaran yang lebih besar di Indonesia pada isu-isu lingkungan dan

isu sosial. Bisnis dapat terhubung dengan lingkungan setempat dan memperoleh

reputasi yang baik dan legitimasi untuk menjalankan bisnis mereka. Melalui

corporate social responsibility perusahaan memperoleh keamanan dan lebih

menarik sebagai perusahaan, dan di pasar dunia. Apa yang mungkin dianggap

sebagai efek negatif, adalah hukum yang mengharuskan perusahaan untuk

melakukan corporate social responsibility. Akibatnya, beberapa perusahaan

melakukan corporate social responsibility dengan memberikan amal dan kegiatan

sembrono yang menciptakan lingkungan bisnis yang tidak sehat dan masyarakat

lokal menjadi tergantung pada perusahaan. Seperti biasa tidak ada definisi yang

jelas tentang konsep corporate social responsibility, keliru dan kesalahpahaman

dengan mudah bisa timbul. Karena itu beberapa komunitas lokal mengharapkan

perusahaan untuk meningkatkan standar hidup mereka, karena dianggap sebagai

kewajiban pemerintah.

Corporate social responsibility di Indonesia sudah menjadi suatu

kewajiban karena dinyatakan dengan tegas dalam Undang-Undang Republik

perseroan yang menjalankan usaha di bidang dan/atau bersangkutan dengan

sumber daya alam wajib menjalankan tanggung jawab sosial dan lingkungan

(Pasal 74 ayat 1). Peraturan lain yang menyebutkan corporate social

responsibility adalah Undang-Undang Republik Indonesia Nomor 25 Tahun 2007

tentang Penanaman Modal. Pasal 15 (b) menyatakan bahwa ”Setiap penanam

modal berkewajiban melaksanakan tanggung jawab sosial perusahaan”.

Dewasa ini semakin banyak perusahaan yang kurang menyukai

pendekatan karitatif seperti pemberian bantuan terhadap organisasi-organisasi

lokal dan masyarakat miskin di negara-negara berkembang, karena tidak mampu

meningkatkan keberdayaan atau kapasitas masyarakat lokal. Pendekatan

community development kemudian semakin banyak diterapkan karena lebih

mendekati konsep empowerment dan sustainable development. Prinsip-prinsip

good corporate governance, seperti fairness, transparency, accountability, dan

responsibility kemudian menjadi pijakan untuk mengukur keberhasilan program

corporate social responsibility.

Praktik dan pengungkapan corporate social responsibility merupakan

konsekuensi logis dari implementasi konsep good corporate governance, yang

prinsipnya antara lain menyatakan bahwa perusahaan perlu memperhatikan

kepentingan stakeholders-nya, sesuai dengan aturan yang ada dan menjalin kerja

sama yang aktif dengan stakeholders demi kelangsungan hidup jangka panjang

dijadikan sebagai infrastruktur pendukung terhadap praktik dan pengungkapan

corporate social responsibility di Indonesia. Dengan adanya mekanisme good

corporate governance akan dapat mengurangi asimetri informasi.

Konsep dari good corporate governance dilatar belakangi oleh masalah

pemisahan antara kepemilikan dengan pengelolaan didalam perusahaan, yang

selanjutnya dimodelkan dengan agency theory. Dalam mekanisme good corporate

governance, pemisahan antara kepemilikan dan pengendalian perusahaan

merupakan upaya yang sangat penting untuk mewujudkan tata kelola perusahaan

yang baik.

Riyanto dan Toolsema (2007) yang meneliti corporate social

responsibility didalam framework good corporate governance menggambarkan

bagaimana tanggung jawab sosial dari pemegang saham dan ancaman tekanan

oleh aktivis mempengaruhi tingkat stres direktur dan pemegang saham, mengingat

bahwa corporate social responsibility dapat memungkinkan pemegang saham

berkomitmen untuk mengurangi upaya pengawasan dan dapat menyebabkan

manajer untuk bekerja dan berusaha meningkatkan profit setinggi-tingginya

sehingga dapat membantu memecahkan masalah keagenan.

Corporate social responsibility mempunyai keterkaitan erat dengan good

corporate governance. Seperti dua sisi mata uang, keduanya memiliki kedudukan

yang kuat dalam dunia bisnis namun berhubungan satu sama lain. Corporate

social responsibility berorientasi kepada para stakeholders hal ini sejalan dengan

responsibility. Masalah etika bisnis dan akuntabilitas bisnis makin mendapat

perhatian masyarakat di beberapa negara maju, yang biasanya sangat liberal dalam

menghadapi perusahaan mulai terdengar suara bahwa karena “self-regulation”

terlihat gagal, maka diperlukan peraturan baru yang akan memberikan “higher

standards for corporate pratice” dan “tougher penalties for executive

misconduct”. Pengungkapan (disclosure) terhadap aspek social, ethical,

environmental dan sustainability sekarang ini menjadi suatu cara bagi perusahaan

untuk mengkomunikasikan bentuk akuntabilitasnya kepada para stakeholder.

Sustainability reporting sebagaimana yang direkomendasikan oleh Global

Reporting Initiative terfokus pada tiga aspek kinerja yaitu ekonomi, lingkungan

dan sosial. Ketiga aspek ini dikenal dengan TripleBottom Line. Bentuk pelaporan

ini diharapkan mempunyai hubungan yang positif antara corporate social

responsibility, good corporate governance dan nilai dari perusahaan.

Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut

dapat meningkatkan nilai perusahaan. Perusahaan dapat menggunakan informasi

corporate social responsibility sebagai keunggulan kompetitif perusahaan.

Perusahaan yang memiliki kinerja lingkungan dan sosial yang baik akan direspon

positif oleh investor melalui peningkatan harga saham. Apabila perusahaan

memiliki kinerja lingkungan dan sosial yang buruk maka akan muncul keraguan

dari investor sehingga direspon negatif melalui penurunan harga saham (Almilia

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar

perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai

penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya

dimasa depan. Rasio Tobin’s Q dinilai bisa memberikan informasi paling baik

dalam mengetahui nilai perusahaan, karena dalam Tobin’s Q memasukkan semua

unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan

tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset

perusahaan.

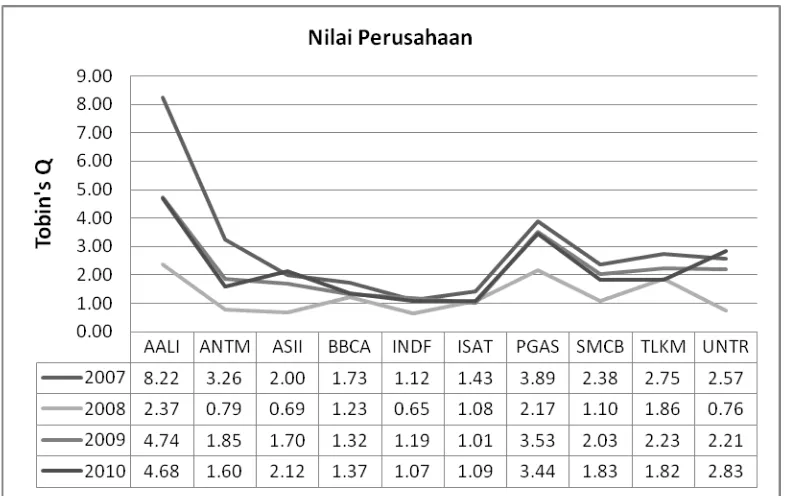

Gambar 1.1 dibawah ini merupakan grafik perhitungan nilai perusahaan

dengan menggunakan Tobin’s Q terhadap beberapa perusahaan yang terdaftar di

Bursa Efek Indonesia selama tahun 2007 sampai dengan tahun 2010.

Dari gambar diatas nilai perusahaan dihitung dengan Tobin’s Q.

Perhitungan dari tahun 2007 sampai dengan tahun 2010 menunjukkan perubahan

yang bervariasi dan perubahan tiap tahun menunjukkan gejala yang sama di

semua perusahaan.

Hasil penelitian Harjoto dan Jo (2007) menemukan bahwa pengungkapan

corporate social responsibility berpengaruh positif terhadap nilai perusahaan.

Dahlia dan Siregar (2008) menemukan bahwa aktivitas corporate social

responsibility terbukti berpengaruh signifikan terhadap kinerja keuangan tapi

tidak berpengaruh pada kinerja pasar perusahaan. Namun demikian, hasil

penelitian diatas bertentangan dengan penelitian Alexander dan Buchloz (1978)

yang tidak menemukan adanya pengaruh antara pengungkapan sosial dengan

harga saham. Selain itu, hasil penelitian Nurlela dan Islahuddin (2008) juga tidak

menemukan adanya pengaruh corporate social responsibility dengan nilai

perusahaan. Rustiarini (2010) mengungkapkan bahwa corporate social

responsibility dan good corporate governance mempunyai pengaruh yang positif

terhadap nilai perusahaan.

Menurut Nurkhin (2009) perusahaan yang mempunyai tingkat

profitabilitas yang diproksikan dengan ROE yang tinggi akan mengungkapkan

informasi corporate social responsibility yang telah dilakukan. Hal ini mungkin

dikarenakan persepsi atau anggapan bahwa aktivitas corporate social

responsibility bukanlah aktivitas yang merugikan dan tidak bermanfaat bagi

langkah strategis jangka panjang yang akan memberikan efek positif bagi

perusahaan.

Seperti yang dinyatakan oleh Alexander dan Bucholdz (1978) dalam

Belkaoui dan Karpik (1989) bahwa manajemen yang sadar dan memperhatikan

masalah sosial juga akan mengajukan kemampuan yang diperlukan untuk

menggerakkan kinerja keuangan perusahaan (Sembiring, 2003).

Pengungkapan corporate social responsibility dan pengungkapan good

corporate governance di Indonesia bukan lagi pengungkapan yang bersifat

sukarela, tetapi sudah menjadi kewajiban karena sudah ada dasar hukumnya.

Namun hukum yang ada belum disertai dengan standar yang baku untuk semua

perusahaan yang ada di Indonesia karena itu masih sering terjadinya salah tafsir

terhadap pelaksanaan corporate social responsibility. Good corporate governance

didalam pengungkapan oleh perusahaan juga masih belum ada standar yang baik,

karena itu tingkat pengungkapan good corporate governance perusahaan di

Indonesia masih rendah serta banyaknya perbedaan-perbedaan penelitian

terdahulu, maka saya tertarik untuk melakukan penelitian dengan judul:

“Pengaruh Pengungkapan Corporate Social Responsibility dan Good

Corporate Governance terhadap Nilai Perusahaan dengan Profitabilitas

sebagai Moderating Variabel Studi Empiris pada Perusahaan LQ45 yang

1.2. Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah:

1. Apakah ada Pengaruh Pengungkapan Corporate Social Responsibility dan

Good Corporate Governance terhadap Nilai Perusahaan Studi Empiris

pada Perusahaan LQ45 yang Terdaftar di Bursa Efek Indonesia Periode

2007-2010?.

2. Apakah Profitabilitas mampu memoderasi hubungan antara Pengungkapan

Corporate Social Responsibility dan Good Corporate Governance

terhadap Nilai Perusahaan Studi Empiris pada Perusahaan LQ45 yang

Terdaftar di Bursa Efek Indonesia Periode 2007-2010 ?.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris tentang:

Pengaruh Pengungkapan Corporate Social Responsibility dan Good Corporate

Governance terhadap Nilai Perusahaan Studi Empiris pada Perusahaan LQ45

yang Terdaftar di Bursa Efek Indonesia Periode 2007-2010 dan Pengaruh

Pengungkapan Corporate Social Responsibility dan Good Corporate Governance

terhadap Nilai Perusahaan dengan Profitabilitas sebagai variabel moderating Studi

Empiris pada Perusahaan LQ45 yang Terdaftar di Bursa Efek Indonesia Periode

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai

berikut:

1. Bagi pihak manajemen keuangan perusahaan, hasil penelitian ini sebagai

bahan acuan perusahaan untuk melaksanakan pengungkapan corporate

social responsibility dan good corporate governance serta melihat

pengaruhnya terhadap nilai perusahaan dengan profitabilitas sebagai

variabel moderating.

2. Bagi kalangan akademisi, hasil penelitian ini diharapkan dapat

memberikan kontribusi untuk kajian akademik tentang pengaruh

pengungkapan corporate social responsibility dan good corporate

governance terhadap nilai perusahaan dengan profitabilitas sebagai

moderating variabel.

3. Bagi peneliti, dapat menambah wawasan dan pengetahuan dalam

penelitian tentang pengaruh pengungkapan corporate social responsibility

dan good corporate governance terhadap nilai perusahaan dengan

profitabilitas sebagai moderating variabel.

1.5. Originalitas

Penelitian tentang pengaruh pengungkapan corporate social responsibility

dan good corporate governance terhadap nilai perusahaan telah banyak dilakukan

baik untuk diteliti karena masih beragamnya interpretasi terhadap pengungkapan

corporate social responsibility dan good corporate governance. Rustiarini (2010)

yang meneliti tentang pengaruh corporate governance pada hubungan corporate

social responsibility dan nilai perusahaan pada perusahaan manufaktur di Bursa

Efek Indonesia pada tahun 2008.

Penelitian ini mereplikasi penelitian Rustiarini (2010). Adapun perbedaan

penelitian ini dengan peneliti sebelumnya adalah pada penelitian ini tahun

penelitian adalah dari tahun 2007 sampai dengan 2010 pada perusahaan yang

terdaftar di Bursa Efek Indonesia yang masuk kedalam kelompok LQ45 (liquid

45). Pada penelitian Rustiarini (2010) menggunakan corporate social

responsibility sebagai variabel independen dan corporate governance sebagai

variabel moderatingnya, sedangkan penelitian ini menggunakan corporate social

responsibility dan good corporate governance sebagai variabel independen dan

profitabiliatas sebagai variabel moderating.

Profitabilitas adalah faktor yang memberikan kebebasan dan fleksibilitas

kepada manajemen untuk melakukan praktek good corporate governance dan

mengungkapkan kepada pemegang saham program corporate social responsibility

secara lebih luas. Hubungan antara profitabilitas perusahaan dengan

pengungkapan corporate social responsibility telah menjadi postulat (anggapan

dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya

manajerial. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka

informasi corporate social responsibility dan good corporate governance.

Profitabilitas digunakan sebagai variabel moderating dalam penelitian ini karena

secara teoritis semakin tinggi tingkat profitabilitas yang dicapai perusahaan maka

semakin tinggi pula pengungkapan corporate social responsibility dan good

corporate governance yang dilakukan.

Keterbatasan pada penelitian sebelumnya adalah data corporate social

responsibility yang digunakan dalam penelitian sebagian besar berasal dari

laporan tahunan perusahaan sehingga tidak semua item diungkapkan secara jelas.

Item pengungkapan tanggung jawab sosial perusahaan yang digunakan penelitian

terdahulu juga masih mengacu pada instrumen yang digunakan oleh Sembiring

pada tahun 2005. Berdasarkan keterbatasan di atas, maka penelitian ini

menganalisis aktivitas corporate social responsibility perusahaan berdasarkan

indikator global reporting initiatives (GRI) yang merupakan aturan internasional

yang telah diakui perusahaan di dunia dan diambil dari laporan tambahan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Corporate Social Responsibility

Dalam konteks global, istilah corporate social responsibility pertama

sekali dikemukakan tahun 1953 oleh Howard Botton dalam bukunya yang

berjudul ”The Social Responsibilities of A Businessman” yang menjelaskan

tentang tanggung jawab apa yang dapat diharapkan dalam sebuah perusahaan

(Garriga & Mele, 2004 dalam Simon & Fredrik, 2009) dan mulai digunakan sejak

tahun 1970an dan semakin populer terutama setelah kehadiran buku Cannibals

With Forks: The Triple Bottom Line in 21st Century Business (1998), karya John

Elkington. Mengembangkan tiga komponen penting sustainable development,

yakni economic growth, environmental protection, dan social equity, yang digagas

The World Commission on Environment and Development (WCED) dalam

Brundtland Report (1987), Elkington mengemas corporate social responsibility

ke dalam tiga fokus: 3P, singkatan dari profit, planet dan people. Perusahaan yang

baik tidak hanya memburu keuntungan ekonomi belaka (profit). Melainkan pula

memiliki kepedulian terhadap kelestarian lingkungan (planet) dan kesejahteraan

masyarakat (people) (Edi, 2008).

Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut

(Mathews,1995) atau corporate social responsibility (Hackston dan Milne, 1996)

merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan

ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap

masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab

organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk

menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang

saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai

tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang

saham (Gray dkk, 1987 dalam Sembiring 2005).

Definisi mengenai corporate social responsibility sekarang ini sangatlah

beragam. Menurut The World Business Council for Sustainable Development

(WBCSD), corporate social responsibility adalah sebagai komitmen bisnis untuk

memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja

sama dengan para karyawan serta perwakilan mereka, keluarga mereka,

komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas

kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk

pembangunan.

Anggraini (2006) menyatakan bahwa tuntutan terhadap perusahaan untuk

memberikan informasi yang transparan, organisasi yang akuntabel serta tata

kelola perusahaan yang baik memaksa perusahaan untuk memberikan informasi

sejauh mana perusahaan sudah melaksanakan aktivitas sosialnya sehingga hak

masyarakat untuk hidup aman dan tentram, kesejahteraan karyawan, dan

keamanan mengkonsumsi makanan dapat terpenuhi.

Faktor yang mempengaruhi implementasi dan pengungkapan corporate

social responsibility adalah diantaranya political economy theory, legitimacy

theory, dan stakeholder theory (Deegan 2002). Sedangkan menurut Roberts

(1992), bahwa political theory dan social contexts merupakan faktor penting yang

mempengaruhi keputusan untuk mengungkapkan informasi corporate social

responsibility. Haigh dan Jones (2006) mengungkapkan bahwa terdapat 6 faktor

yang mempengaruhi praktik corporate social responsibility oleh perusahaan.

Keenam faktor tersebut adalah internal pressures on business managers,

pressures from business competitors, investors and consumers, and regulatory

pressures coming from governments and non-governmental organizations. Gray

dkk (1995) dalam Henny dan Murtanto (2001) menyebutkan bahwa terdapat tiga

studi terkait dengan praktik dan pengungkapan corporate social responsibility,

diantaranya adalah decision usefullness studies, economic theory studies, dan

social and political theorystudies. Economic theory studies menggunakan agency

theory dan positive accounting theory, dimana teori tersebut menganalogikan

manajemen sebagai agen dari suatu prinsipal. Dalam penggunaan agency theory,

prinsipal diartikan sebagai pemegang saham atau traditional users lain. Namun

pengertian prinsipal tersebut meluas menjadi seluruh interest group perusahaan

perusahaan sesuai dengan keinginan publik (stakeholder). Guthrie dan Parker

(1990) dalam Sayekti dan Wondabio (2007) menyatakan bahwa dalam

pengungkapan informasi corporate social responsibility dalam laporan tahunan

merupakan salah satu cara perusahaan untuk membangun, mempertahankan, dan

melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis.

Sen dan Bhattacharya (2001) dalam Dewi (2007) menjelaskan bahwa

terdapat enam hal pokok yang termasuk dalam corporate social responsibility

yaitu ;

1. Community support, yaitu dukungan pada program pendidikan, kesehatan,

kesenian, dan sebagainya.

2. Diversity, merupakan kebijakan perusahaan untuk tidak membedakan

konsumen dan calon pekerja dalam hal gender, fisik, atau ras tertentu.

3. Employee support, berupa perlindungan kepada tenaga kerja, insentif dan

penghargaan serta jaminan keselamatan kerja.

4. Environment, menciptakan lingkungan yang sehat dan aman, mengelola

limbah dengan baik, menciptakan produk-produk yang ramah lingkungan.

5. Non-US operations, perusahaan bertanggung jawab untuk memberikan

hak yang sama bagi masyarakat dunia untuk mendapat kesempatan

bekerja, antara lain dengan membuka pabrik di luar negeri (abroad

6. Product. Perusahaan berkewajiban untuk membuat produk yang aman bagi

kesehatan, tidak menipu, melakukan riset dan pengembangan produk, dan

menggunakan kemasan yang bisa didaur ulang (recycled).

Areal tanggung jawab sosial perusahaan dalam Januarti (2005) terdiri

dalam tiga level, yaitu:

1. Basic responsibility merupakan tanggung jawab yang muncul karena

keberadaan perusahaan tersebut, misalnya kewajiban membayar pajak,

mematuhi hukum, memenuhi standar pekerjaan, dan memuaskan

pemegang saham.

2. Organizational responsibility, menunjukkan tanggung jawab perusahaan

untuk memenuhi perubahan kebutuhan stakeholder seperti: pekerja,

konsumen, pemegang saham, dan masyarakat di sekitarnya.

3. Societal responsibility, menjelaskan tahapan ketika interaksi antara bisnis

dan kekuatan lain dalam masyarakat yang demikian kuat sehingga

perusahaan dapat tumbuh dan berkembang secara berkesinambungan.

Hasil penelitian Anggraini (2006) menunjukkan bahwa perusahaan yang

mengungkapkan informasi sosial (1) menunjukkan keikutsertaaanya dalam

kegiatan sosial, (2) memiliki risiko sistematis dan tingkat leverage yang rendah,

dan (3) cenderung merupakan perusahaan yang berskala besar. Jadi pengungkapan

informasi sosial berhubungan positif dengan kinerja sosial dan visibilitas politis

2.1.2. Good Corporate Governance

Forum for Corporate Governance in Indonesia (FCGI) mendefinisikan

good corporate governance sebagai sistem yang mengarahkan dan mengendalikan

perusahaan. Good corporate governance dalam penelitian ini merupakan

mekanisme corporate governance seperti kepemilikan manajerial, kepemilikan

institusional, ukuran dewan komisaris, dan ukuran komite audit.

Pada tanggal 16 Agustus 2007, pemerintah telah mengesahkan peraturan

yang mengatur tentang Perseroan Terbatas yaitu Undang-undang No. 40 Tahun

2007. Keberadaan Undang-Undang Perseroan Terbatas tersebut diharapkan

mampu menjamin terselenggaranya iklim usaha yang kondusif, dimana Perseroan

Terbatas sebagai suatu pilar pembangunan perekonomian perlu diberikan landasan

hukum untuk lebih memacu pembangunan nasional. Pembaharuan

Undang-Undang Perseroan Terbatas No. 40 Tahun 2007 ini salah satunya adalah untuk

mendukung implementasi dari good corporate governance.

Tujuan good corporate governance pada intinya adalah menciptakaan nilai

tambah bagi semua pihak yang berkepentingan (Arifin, 2005). Pihak-pihak

tersebut adalah pihak internal yang meliputi dewan komisaris, direksi, karyawan,

dan pihak eksternal yang meliputi investor, kreditur, pemerintah, masyarakat dan

pihak pihak lain yang berkepentingan (stakeholders). Dalam praktiknya good

corporate governance ini berbeda di setiap negara dan perusahaan karena

berkaitan dengan sistem ekonomi, hukum, struktur kepemilikan, sosial dan

prinsip-prinsip good corporate governance, namun demikian pada dasarnya

adalah mempunyai banyak kesamaan.

Menurut Organization for Economic Corporation and Development

(OECD), prinsip dasar good corporate governance adalah: kewajaran (fairness),

akuntabilitas (accountability), transparansi (transparency), dan responsibilitas

(responsibility). Prinsip-prinsip tersebut digunakan untuk mengukur seberapa jauh

good corporate governance telah diterapkan dalam perusahaan. Adapun,

penjelasan untuk ke empat prinsip dasar tersebut adalah sebagai berikut:

1. Kewajaran (fairness). Prinsip kewajaran menekankan pada adanya

perlakuan dan jaminan hak-hak yang sama kepada pemegang saham

minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing

serta investor lainnya. Praktik kewajaran juga mencakup adanya sistem

hukum dan peraturan serta penegakannya yang jelas dan berlaku bagi

semua pihak. Prinsip kewajaran ini dimaksudkan untuk mengatasi masalah

yang timbul dari adanya hubungan kontrak antara pemilik dan manajer

karena diantara kedua pihak tersebut memiliki kepentingan yang berbeda

(conflict of interest) salah satu cara mengatasinya adalah dengan

memberikan saham kepada manager.

2. Akuntabilitas (accountability). Prinsip akuntabilitas berhubungan dengan

adanya sistem yang mengendalikan hubungan antara unit-unit pengawasan

yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan

diperlukan sebagai salah satu solusi mengatasi agency problem yang

timbul antara pemegang saham dan direksi serta pengendaliannya oleh

komisaris.

3. Transparansi (transparency). Prinsip dasar transparansi berhubungan

dengan kualitas informasi yang disajikan oleh perusahaan. Kepercayaan

investor akan sangat tergantung dengan kualitas informasi yang

disampaikan perusahaan. Oleh karena itu perusahaan dituntut untuk

menyediakan informasi yang jelas, akurat, tepat waktu dan dapat

dibandingkan dengan indikator-indikator yang sama. Dengan kata lain

prinsip transparansi ini menghendaki adanya keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan dalam

penyajian (disclosure) informasi yang dimiliki perusahaan. Transparansi

dilaksanakan dengan adanya kepemilikan institusi.

4. Responsibilitas (responsibility). Responsibilitas diartikan sebagai

tanggung jawab perusahaan untuk mematuhi peraturan dan hukum yang

berlaku serta pemenuhan terhadap kebutuhan-kebutuhan sosial.

Responsibilitas menekankan pada adanya sistem yang jelas untuk

mengatur mekanisme pertanggungjawaban perusahaan kepada pemegang

saham dan pihak-pihak lain yang berkepentingan. Hal tersebut untuk

merealisasikan tujuan yang hendak dicapai yaitu mengakomodasi

kepentingan pihak-pihak yang berkaitan dengan perusahaan seperti

responsibility ini penekanannya diberikan kepada kepentingan

stakeholders perusahaan.

Sebagian penelitian yang bersifat akademis telah membuktikan bahwa ada

hubungan yang signifikan antara struktur dan mekanisme corporate governance

dan kinerja keuangan perusahaan atau nilai perusahaan (Black dkk 2002, Garay

dan Gonzales 2008, Dharmapala dan Khana 2008, Silveira dan Barros 2007).

Menurut Downes dan Goodman (1999) dalam Murwaningsari, (2009)

kepemilikan manajerial adalah para pemegang saham yang juga berarti dalam hal

ini sebagai pemilik dalam perusahaan dari pihak manajemen yang secara aktif ikut

dalam pengambilan keputusan pada suatu perusahaan yang bersangkutan. Dalam

teori keagenan dijelaskan bahwa kepentingan manajemen dan kepentingan

pemegang saham mungkin bertentangan. Hal tersebut disebabkan manajer

mengutamakan kepentingan pribadi, sebaliknya pemegang saham tidak menyukai

kepentingan pribadi manajer tersebut, karena pengeluaran tersebut akan

menambah biaya perusahaan yang menyebabkan penurunan keuntungan

perusahaan dan penurunan deviden yang akan diterima. Dengan peningkatan

kepemilikan managerial yang lebih baik dapat menyelaraskan kepentingan

manajer dan pemegang saham, sehingga dapat meningkatkatkan nilai perusahaan.

Kepemilikan manajerial berpengaruh pada nilai perusahaan (Nurlela dan

Islahuddin, 2008).

Kepemilikan institusional dalam proporsi yang besar juga mempengaruhi

menjadi alat pemonitoran yang efektif. Hasil penelitian Bjuggren et al. (2007)

menemukan bahwa kepemilikan institusional berpengaruh terhadap kinerja

perusahaan.

Dewan komisaris sebagai puncak dari sistem pengelolaan internal

perusahaan memiliki peranan terhadap aktivitas pengawasan. Komisaris

independen mempunyai akuntabilitas yang tinggi didalam melakukan

pengawasan, semakin baik pengawasan sebuah perusahaan semakin baik kualitas

pengungkapan informasi yang disampaikan. Penelitian Rustiarini (2010)

menunjukkan bahwa komisaris independen berpengaruh positif pada nilai

perusahaan.

Komite audit yang bertanggung jawab untuk mengawasi laporan

keuangan, mengawasi audit eksternal, dan mengamati sistem pengendalian

internal dapat mengurangi sifat opportunistic manajemen dengan cara mengawasi

laporan keuangan dan melakukan pengawasan pada audit eksternal. Komite audit

meningkatkan integritas dan kredibilitas pelaporan keuangan melalui: (1)

pengawasan atas proses pelaporan termasuk sistem pengendalian internal dan

penggunaan prinsip akuntansi berterima umum, dan (2) mengawasi proses audit

secara keseluruhan. Hasilnya mengindikasikan bahwa adanya komite audit

memiliki konsekuensi pada laporan keuangan yaitu: (1) berkurangnya pengukuran

akuntansi yang tidak tepat, (2) berkurangnya pengungkapan akuntansi yang tidak

Komite audit juga berpengaruh pada nilai perusahaan (Black et al. 2002; Siallagan

dan Machfoedz, 2006).

2.1.3. Profitabilitas

Hubungan antara kinerja keuangan suatu perusahaan dengan

pengungkapan tanggung jawab sosial menurut Belkaoui dan Karpik (1989) paling

baik diekspresikan dengan pandangan bahwa tanggapan sosial yang diminta dari

manajemen sama dengan kemampuan yang diminta untuk membuat suatu

perusahaan memperoleh laba. Seperti yang dinyatakan oleh Alexander dan

Bucholdz (1978) dalam Belkaoui dan Karpik (1989) bahwa manajemen yang

sadar dan memperhatikan masalah sosial juga akan mengajukan kemampuan yang

diperlukan untuk menggerakkan kinerja keuangan perusahaan. Konsekuensinya,

perusahaan yang mempunyai respon sosial dalam hubungannya dengan

pengungkapan tanggung jawab sosial seharusnya menyingkirkan seseorang yang

tidak merespon hubungan antara profitabilitas perusahaan dengan variabel

akuntansi seperti tingkat pengembalian investasi dan variabel pasar seperti

differensial return harga saham (Sembiring, 2003).

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas

dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang

saham (Heinze, 1976 dalam Hackston dan Milne, 1996). Sehingga semakin tinggi

tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi

1996). Hackston dan Milne (1996) menemukan tidak ada hubungan yang

signifikan antara tingkat profitabilitas dengan pengungkapan informasi sosial.

Belkaoui dan Karpik (1989) mengatakan bahwa dengan kepeduliannya terhadap

masyarakat (sosial) menghendaki manajemen untuk membuat perusahaan menjadi

profitable. (Anggraini, 2006).

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan gabungan

pengaruh dari likuiditas, manajemen aktiva, dan utang pada hasil operasi

(Brigham & Houston, 2010). Rasio yang biasa digunakan untuk mengukur dan

membandingkan kinerja profitabilitas adalah gross profit margin, operating profit

margin, net profit margin, return on equity dan return on assets (Syamsudin,

1985:55, dalam Ahmar dan Kurniawan, 2007).

Gross profit margin merupakan rasio profitabilitas yang menghitung

sejauh mana kemampuan perusahaan dalam menghasilkan laba. Gross profit

margin merupakan presentase dari laba kotor dibandingkan dengan sales.

Operating profit margin adalah rasio yang menghitung sejauh mana kemampuan

perusahaan dalam menghasilkan laba sebelum adanya pajak dan bunga dari

penjualan yang dilakukan. Rasio ini menggambarkan apa yang biasanya disebut

"pure profit" yang diterima atas setiap rupiah dari penjualan yang dilakukan.

Operating profit disebut murni (pure) dalam pengertian bahwa jumlah tersebut

yang benar-benar diperoleh dari hasil operasional perusahaan dengan

mengabaikan kewajiban-kewajiban finansial berupa bunga serta kewajiban

profitabilitas yang menghitung sejauh mana perusahaan dalam menghasilkan laba

setelah dipotong pajak dan bunga dari penjualan yang dilakukan. Semakin tinggi

net profit margin, maka makin baik profitabilitas suatu perusahaan. Return on

equity (ROE) menunjukkan kemampuan manajemen perusahaan dalam mengelola

modal yang tersedia untuk mendapatkan net income yang tersedia bagi pemegang

saham. Semakin tinggi return adalah semakin baik karena berarti dividen yang

dibagikan atau ditanamkan kembali sebagai retained earning juga akan makin

besar. Return on assets (ROA) menunjukkan kemampuan manajemen perusahaan

dalam menghasilkan income dari pengelolaan aset yang dimiliki untuk

menghasilkan laba. Rasio ini menunjukkan seberapa besar efektivitas perusahaan

dalam menggunakan asetnya. Semakin tinggi rasio ini, maka semakin efektif

penggunaan aktiva tersebut. Kelima rumus rasio untuk menghitung profitabilitas

ini dicantumkan pada tabel 2.1 berikut ini.

Tabel 2.1

Rumus Rasio - Rasio Profitabilitas

2.1.4. Nilai Perusahaan

Dalam penilaian perusahaan terkandung unsur proyeksi, asuransi,

perkiraan, dan judgment. Ada beberapa konsep dasar penilaian yaitu : nilai

ditentukan untuk suatu waktu atau periode tertentu; nilai harus ditentukan pada

harga yang wajar; penilaian tidak dipengaruhi oleh kelompok pembeli tertentu.

Secara umum banyak metode dan teknik yang telah dikembangkan dalam

penilaian perusahaan, di antaranya adalah : a) pendekatan laba antara lain metode

rasio tingkat laba atau price earning ratio, metode kapitalisasi proyeksi laba; b)

pendekatan arus kas antara lain metode diskonto arus kas; c) pendekatan dividen

antara lain metode pertumbuhan dividen; d) pendekatan aktiva antara lain metode

penilaian aktiva; e) pendekatan harga saham; f) pendekatan economic value added

(Suharli, 2006).

Samuel (2000) dalam Nurlela dan Islahuddin (2008) menjelaskan bahwa

enterprise value (EV) atau dikenal juga sebagai firm value (nilai perusahaan)

merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar

menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005) menyebutkan

bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli andai perusahaan tersebut di jual.

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja

perusahaan juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya. Jika

nilai sahamnya tinggi bisa dikatakan nilai perusahaannya juga baik. Karena tujuan

kemakmuran pemilik atau para pemegang saham (Gapensi, 1996 dalam

Wahidahwati, 2002).

Rasio-rasio keuangan digunakan investor untuk mengetahui nilai pasar

perusahaan. Rasio tersebut dapat memberikan indikasi bagi manajemen mengenai

penilaian investor terhadap kinerja perusahaan dimasa lampau dan prospeknya

dimasa depan. Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah

satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik,

karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham

perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan

yang dimasukkan namun seluruh asset perusahaan. Dengan memasukkan seluruh

asset perusahaan berarti perusahaan tidak hanya terfokus pada satu tipe investor

saja yaitu investor dalam bentuk saham namun juga untuk kreditur karena sumber

pembiayaan operasional perusahaan bukan hanya dari ekuitasnya saja tetapi juga

dari pinjaman yang diberikan oleh kreditur (Sukamulja, 2004).

Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan

memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin

besar nilai pasar asset perusahaan dibandingkan dengan nilai buku asset

perusahaan maka semakin besar kerelaan investor untuk mengeluarkan

pengorbanan yang lebih untuk memiliki perusahaan tersebut (Sukamulja, 2004).

Menurut Klepper dan Love (2002) dalam Murwaningsari (2009) nilai

perusahaan (Tobin’s Q) adalah adalah perbandingan antara market value of equity

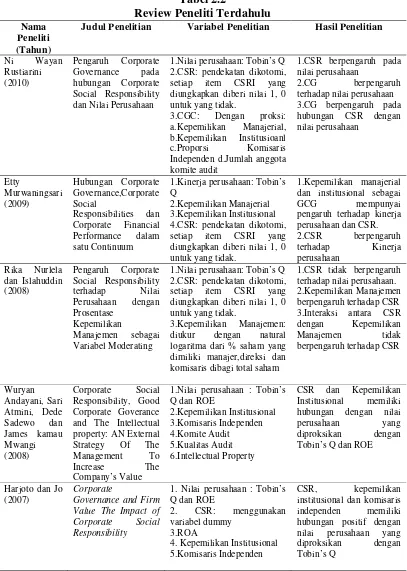

2.2. Review Peneliti Terdahulu (Theoritical Mapping)

Banyak penelitian yang telah dilakukan untuk melihat hubungan antara

pengaruh good corporate governance terhadap nilai perusahaan, begitu juga

penelitian antara pengungkapan corporate social responsibility dan nilai

perusahaan, salah satunya adalah penelitian oleh Rustiarini (2010) yang meneliti:

Pengaruh corporate governance pada hubungan corporate social responsibility

dan nilai perusahaan, dimana nilai perusahaan merupakan variabel dependen

diproksikan dengan Tobin’s Q dan corporate social responsibility sebagai

variabel independen yang dihitung berdasarkan item pengungkapan sesuai dengan

Sembiring (2005) dan corporate governance yang diproksikan dengan

kepemilikan manajerial, kepemilikan institusional, proporsi komisaris independen

dan jumlah anggota komite audit sebagai variabel pemoderasi pada perusahaan

manufaktur yang terdaftar di BEI sampai tahun 2008. Dengan menggunakan

analisis regresi berganda menunjukkan hasil bahwa corporate social

responsibility dan corporate governance berpengaruh terhadap nilai perusahaan

dan penerapan corporate governance telah menuntun perusahaan untuk

melakukan corporate social responsibility sehingga meningkatkan nilai

perusahaan.

Nurlela dan Islahudin (2008) meneliti tentang pengaruh corporate social

responsibility terhadap nilai perusahaan dengan kepemilikan manajemen sebagai

hasilnya adalah corporate social responsibility tidak berpengaruh terhadap nilai

perusahaan dan kepemilikan manajemen berpengaruh terhadap nilai perusahaan

sedangkan kepemilikan manajemen dan interaksinya dengan corporate social

responsibility juga tidak berpengaruh terhadap nilai perusahaan.

Penelitian yang dilakukan Murwaningsari (2009) tentang hubungan

corporate governance, corporate social responsibility dan corporate financial

performance pada perusahaan manufaktur di BEI tahun 2006, dengan analisis

jalur, menujukkan corporate governance yaitu kepemilikan managerial dan

institusional mempunyai pengaruh terhadap kinerja perusahaan yang dinilai

dengan Tobin’s Q. Selanjutnya juga ditemukan hubungan antara corporate

governance dan corporate social responsibility dengan nilai perusahaan.

Penelitian dari Andayani dkk (2008) yang meneliti tentang corporate

social responsibility, corporate governance and the intellectual property:An

External Strategy Of The Management to Increase The Company’s Value pada

persuahaan yang terdaftar di BEJ tahun 2004-2005. Hasil dari penelitiannya

adalah bahwa komisaris independen berpengaruh terhadap pengungkapan

corporate social responsibility sedangkan kepemilikan institusional, market value,

komite audit, dan kualitas audit tidak berpengaruh terhadap corporate social

responsibility. Kepemilikan institusi dan corporate social responsibility

berpengaruh terhadap kinerja perusahaan yang diproksikan dengan ROE dan

Harjoto dan Jo (2007) meneliti tentang Corporate Governance and Firm

Value The Impact of Corporate Social Responsibility dari perusahaan yang

terdaftar di Kinder, Lydenberg, and Domini’s (KLD) Socrates database, the Investor

Responsibility Research Center’s (IRRC) governance and director database, dan the

I/B/E/S database selama periode 1993 – 2004. Mereka meneliti efek dari internal dan

eksternal corporate governance dan memantau mekanisme terhadap pilihan

corporate social responsibility dan keterlibatan nilai perusahaan dalam aktifitas

corporate social responsibility. Menemukan bahwa pilihan corporate social

responsibility terkait dengan karakteristik perusahaan seperti, ukuran perusahaan,

leverage, R&D, Profitabilitas serta karakteristik corporate governance termasuk

kepemimpinan komisaris, komisaris independen, kepemilikan institusional. Hasil

penelitian mereka menunjukkan bahwa corporate social responsibility, kepemilikan

institusi dan komisaris independen berpengaruh positif terhadap nilai perusahaan

Tabel 2.2

Review Peneliti Terdahulu

Nama Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian

Ni Wayan diungkapkan diberi nilai 1, 0 untuk yang tidak. diungkapkan diberi nilai 1, 0 untuk yang tidak. diungkapkan diberi nilai 1, 0 untuk yang tidak.

3.Kepemilikan Manajemen: diukur dengan natural logaritma dari % saham yang dimiliki manajer,direksi dan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Untuk menggambarkan konsep pengungkapan corporate social

responsibility dan good corporate governance dikaitkan dengan nilai perusahaan

dan profitabilitas sebagai variabel yang menguatkan atau melemahkan hubungan

corporate social responsibility dan good corporate governance terhadap nilai

perusahaan dapat dibuat dalam kerangka konseptual. Bentuk kerangka konseptual

Perusahaan akan mengungkapkan suatu informasi jika informasi tersebut

dapat meningkatkan nilai perusahaan. Perusahaan dapat menggunakan informasi

pengungkapan corporate social responsibility sebagai keunggulan kompetitif

perusahaan. Perusahaan yang memiliki kinerja lingkungan dan sosial yang baik

akan direspon positif oleh investor melalui peningkatan harga saham. Apabila

perusahaan memiliki kinerja lingkungan dan sosial yang buruk maka akan muncul

keraguan dari investor sehingga direspon negative melalui penurunan harga saham

(Almilia dan wijayanto, 2007). Hasil penelitian dari Harjoto dan Jo (2007),

Andayani dkk (2008), Murwaningsari (2009) dan Rustiarini (2010) menemukan

bahwa pengungkapan corporate social responsibility berpengaruh positif terhadap

nilai perusahaan dengan Tobin’s Q sebagai proksi dari nilai perusahaan.

Sedangkan hasil penelitian menurut Nurlela dan Islahuddin (2008) serta Dahlia

dan Siregar (2008) tidak ada pengaruh antara corporate social responsibility

terhadap nilai perusahaan.

Forum for Corporate Governance in Indonesia (FCGI, 2001) merumuskan

good corporate governance sebagai suatu sistem tata kelola perusahaan yang

menjelaskan hubungan berbagai partisipan dalam menentukan arah dan kinerja

perusahaan. Good corporate governance yang efektif dapat meningkatkan nilai

perusahaan. Ada banyak proksi dalam menerangkan good corporate governance,

Dari banyaknya proksi yang menerangkan good corporate governance, penelitian

ini menggunakan proksi kepemilikan manajerial, kepemilikan institusional,

Menurut Andayani dkk (2008) dan Rustiarini (2010) bahwa corporate

governance berpengaruh terhadap nilai perusahaan, begitu juga menurut

Murwaningsari (2009) melalui pendekatan analisis jalur (path analysis)

menunjukkan good corporate governance dengan proksi kepemilikan manajerial

dan kepemilikan institusional mempunyai pengaruh terhadap kinerja perusahaan

yang diproksikan dengan Tobin’s Q. Sedangkan menurut penelitian Gupta dkk

(2009) menyatakan tidak ada hubungan yang kuat antara good corporate

governance dengan nilai perusahaan pada perusahaan yang terdaftar di pasar

modal Kanada.

Penelitian dampak komisaris independen terhadap nilai perusahaan

menunjukkan hasil yang tidak konsisten. Rustiarini (2010) menunjukkan bahwa

komisaris independen berpengaruh positif pada nilai perusahaan. Menurut

Carningsih (2009) bahwa komisaris independen tidak berpengaruh terhadap nilai

perusahaan. Keberadaan komite audit juga berpengaruh pada nilai perusahaan

(Siallagan dan Machfoedz, 2006), sedangkan menurut Andayani dkk (2009)

komite audit tidak berpengaruh terhadap nilai perusahaan.

Menurut Bowman & Haire (1976) dan Preston (1978) dalam Hackston &

Milne (1996) dalam Anggraini (2006) semakin tinggi tingkat profitabilitas

perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan

perusahaan. Sehingga dapat disimpulkan bahwa, corporate social responsibility

akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan

bahwa perilaku etis perusahaan berupa tanggung jawab sosial terhadap lingkungan

sekitarnya memberikan dampak positif, yang dalam jangka panjang akan

tercermin pada keuntungan perusahaan (profit) dan peningkatan kinerja keuangan.

Semakin tinggi penerapan good corporate governance semakin tinggi pula

tingkat ketaatan perusahaan dan akan menghasilkan kinerja perusahaan yang baik.

Dengan kinerja yang baik biasanya juga akan diikuti dengan meningkatnya

profitabilitas dan naiknya nilai perusahaan di mata para investor.

3.2. Hipotesis

Hipotesis merupakan dugaan sementara terhadap masalah yang akan diuji

kebenarannya, melalui analisis data yang relevan dan kebenarannya akan

diketahui setelah dilakukan penelitian. Berdasarkan perumusan masalah dan

kerangka konseptual, hipotesis dalam penelitian ini dapat dirumuskan sebagai

berikut:

H1

H

: Ada pengaruh pengungkapan corporate social responsibility dan good

corporate governance terhadap nilai perusahaan.

2: Ada pengaruh pengungkapan corporate social responsibility dan good

corporate governance terhadap nilai perusahaan dengan profitabilitas sebagai

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian akan dilaksanakan dalam tahapan penelitian yang terstruktur

dengan melalui tahapan penelitian yang baik. Tahap awal dimulai dari populasi,

identifikasi variabel, definisi operasional, sumber dan teknik pengumpulan data

serta selanjutnya penentuan model analisis. Model analisis ini akan digunakan

sebagai alat dalam pengujian hipotesis yang diajukan dalam penelitian untuk

menarik kesimpulan penelitian.

Sesuai dengan tujuan penelitian yaitu untuk menganalisis pengaruh

pengungkapan corporate social responsibility dan good corporate governance

terhadap nilai perusahaan dengan profitabilitas sebagai moderating variabel,maka

jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitiansebab

akibat (causal research) yaitu penelitian yang bertujuan untuk menguji hipotesis

dan merupakan penelitian yang menjelaskan fenomena dalam bentuk hubungan

antar variabel dan mengidentifikasi sebab akibat antara berbagai variabel (Erlina,

2008).

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) terhadap seluruh