PENERAPAN APLIKASI SISTEM INFORMASI AKUNTANSI

TERKOMPUTERISASI ATAS HUTANG DAN PIUTANG

PADA PT GRAHA SARANA GRESIK

SKRIPSI

Diajukan oleh : Ayu Kartikaningrum

0913010069/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

PENERAPAN APLIKASI SISTEM INFORMASI AKUNTANSI TERKOMPUTERISASI ATAS HUTANG DAN PIUTANG

PADA PT GRAHA SARANA GRESIK

Disusun Oleh : Ayu Kartikaningrum

0913010069/FE/AK

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Rr. Dyah Ratnawati, MM Dr. Hero Pr iono, M.Si, Ak NIP. 19670213 199103 2001 NIP. 19611011 199203 1001

Sekr etaris

Dra. Ec. Sr i Hastuti, M.si NIP. 19560318 198803 2001 Anggota

Dra. Ec. Rr. Dyah Ratnawati, MM NIP. 19670213 199103 2001

Mengetahui, Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Dekan Fakultas Ekonomi

i

KATA PENGANTAR

Puji syukur ke Hadirat Allah SWT, atas segala rahmat dan hidayahNya yang

diberikan kepada penulis sehingga skripsi yang berjudul “PENERAPAN

APLIKASI SISTEM INFORMASI AKUNTANSI TERKOMPUTERISASI

ATAS HUTANG DAN PIUTANG PADA PT GRAHA SARANA GRESIK”

dapat diselesaikan dengan baik.

Skripsi ini ditulis untuk memenuhi syarat dalam memperoleh gelar Sarjana

Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis telah mendapatkan banyak bantuan dari

berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan

baik secara moril maupun materiil. Pada kesempatan ini penulis menyampaikan rasa

hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Ec. H. Rahman A. Suwaidi, MS selaku Wakil Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Hak Cipta © milik UPN "Veteran" Jatim :

4. Bapak Drs. Ec. Saiful Anwar, M.Si selaku Wakil Dekan II Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, M.Si, Ak selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Ec. Dyah Ratnawati, MM selaku Dosen Pembimbing Utama Skripsi

yang telah meluangkan waktu untuk memberikan motivasi, dorongan, dan

bimbingan dalam menyelesaikan skripsi ini.

7. Ibu Dra. Ec. Hj. Sri Hastuti, M.Si selaku Dosen Wali yang telah memberikan

waktu dan motivasi selama masa perkuliahan di Jurusan Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

8. Bapak dan Ibu Dosen, Staf Pengajar, dan Karyawan Fakultas Ekonomi Jurusan

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah

memberikan ilmu pengetahuan dan wawasan yang tak terhingga.

9. Staf Perpustakaan Universitas Pembangunan Nasional “Veteran” Jawa Timur

yang telah memberikan bantuan dalam proses peminjaman dan pencarian buku

untuk dijadikan referensi dalam penulisan skripsi ini.

10.Ibu Yuli dan Staf Karyawan PT Graha Sarana Gresik yang telah membantu dalam

proses perolehan data sehubungan dengan penelitian ini.

11.Ayah dan Ibu tercinta, yang selalu memberikan dukungan, perhatian, dan kasih

sayang yang tiada hentinya. Terima kasih atas doa dan segala jerih payah dalam

iii

menjadi adik yang baik. Penulis bersyukur telah dianugerahi keluarga yang luar

biasa baik. Terima Kasih Ayah, Ibu, Kida.

12.Sahabat-sahabat yang selalu ada di saat suka dan duka, Dini, Sukma, Sulis, Echa,

Ayu W, Citra, Weni, Vindy, Ervan, Icha, Febri, Arinda, Dyah, Nurul, Iis, Wahyu,

Dita, Elin, Ricardo, Anna, Windi, Danny, Devy, Setyaningsih terima kasih atas

waktu yang indah selama berada di bangku perkuliahan dan telah menjadi bagian

dari hidup penulis.

13.Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih atas segala

dukungan dan inspirasinya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena

itu kritik dan saran yang bersifat membangun dari pembaca akan penulis terima

dengan senang hati. Penulis berharap semoga skripsi ini dapat bermanfaat bagi

berbagai pihak. Amin Ya Rabbal Alamin.

Surabaya, Mei 2013

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR... viii

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah... 6

1.3. Fokus Penelitian ... 6

1.4. Tujuan Penelitian ... 7

1.5. Manfaat penelitian ... 7

BAB II TINJ AUAN PUSTAKA………..………..9

2.1. Review Penelitian Terdahulu ... 9

v

2.2.1. Pengertian Sistem Informasi Akuntansi ... 13

2.2.1.1. Pengertian Sistem... 13

2.2.1.2. Pengertian Informasi ... 14

2.2.1.3. Pengertian Akuntansi ... 15

2.2.1.4. Tujuan Sistem Informasi Akuntansi ... 16

2.2.2. Simbol Pembuatan Bagan Alir Dokumen ... 17

2.2.3. Penggunaan Komputer dan Sistem Informasi Akuntansi . 23 2.2.4. Penyusunan Sistem Informasi ... 29

2.2.5. Konsep Dasar Piutang... 30

2.2.6. Konsep Dasar Hutang ... 33

2.2.7. Sistem Akuntansi Piutang ... 35

2.2.8. Sistem Akuntansi Utang ... 39

BAB III METODE PENELITIAN………...42

3.1. Jenis Penelitian ... 42

3.2. Alasan Ketertarikan Peneliti ... 43

3.3. Lokasi Penelitian ... 44

3.4. Instrumen Penelitian ... 44

Hak Cipta © milik UPN "Veteran" Jatim :

3.5. Sumber Data dan Jenis Penelitian ... 45

3.6. Penentuan Informan ... 46

3.7. Prosedur Pengumpulan Data ... 47

3.7.1. Survey Pendahuluan ... 47

3.7.2. Survey Lapangan ... 47

3.7.2.1. Wawancara ... 47

3.7.2.2. Dokumentasi ... 48

3.7.2.3. Studi Kepustakaan ... 49

3.8. Metode Analisis Data ... 49

3.9. Pengujian Kredibilitas Data ... 50

BAB IV DESKRIPSI OBYEK PENELITIAN ... 52

4.1. Sejarah Berdirinya Perusahaan ... 52

4.2. Lokasi Perusahaan ... 53

4.3. Visi dan Misi Perusahaan ... 54

4.3.1. Visi PT Graha Sarana Gresik ... 54

4.3.2. Misi PT Graha Sarana Gresik ... 54

vii

4.5. Wilayah Usaha atau Pemasaran ... 55

4.6. Struktur Organisasi ... 56

4.7. Uraian Pekerjaan ... 57

BAB V PEMBAHASAN….. ... 59

5.1. Analisis Dokumen Flow dan Pembahasan ... 59

5.1.1. Analisis Dokumen Flow ... 59

5.1.2. Pembahasan Hasil Wawancara... 62

5.2. Analisis Prosedur Pembelian dan Penjualan ... 79

5.2.1. Prosedur Pembelian (Pengadaan Barang dan Jasa) ... 79

5.2.2. Prosedur Penjualan (Pemasaran) ... 85

5.3. Penerapan Program Aplikasi ... 88

BAB VI KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 92

6.2. Saran ... 93

DAFTAR PUSTAKA ... xii

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR GAMBAR

Gambar Halaman

1.1. Grafik Piutang Usaha Tahun 2005 s/d Tahun 2008 PT Graha

Sarana Gresik 4

2.10.Arsip Permanen 20

2.11.On-Line Computer Process 20

2.12.Keying (Typing, Verifying) 20

2.13.Pita Magnetik (Magnetic Tape) 21

2.14.On-Line Storage 21

2.15.Keputusan 21

2.16.Garis Alir (Flowline) 21

2.17.Persimpangan Garis Alir 22

2.18.Pertemuan Garis Alir 22

2.19.Terminal 22

2.20.Hubungan Data dan Informasi 23

2.21.Siklus Pengolahan Data secara Manual 25

2.22.Siklus Pengolahan Data dengan Komputer 26

2.23.Prosedur Penerimaan Kas dari Piutang 37

2.24.Prosedur Penerimaan Kas dari Piutang (Lanjutan) 38 2.25.Prosedur Pencatatan Utang dengan Account Payable Procedure 39 4.1. Struktur Organisasi PT Graha Sarana Gresik 56

5.1. Terminal 59

5.2. Punched Tape 59

5.3. File Ditindaklanjuti 60

5.4. Decision 60

5.5. Dokumen 60

ix

5.8. Garis Alir 61

5.9. Garis Putus 61

5.10.Prosedur Pembelian 80

5.11.Prosedur Pembelian (Lanjutan) 81

5.12.Prosedur Penjualan 86

5.13.Aplikasi Transaksi Keluar (Bank) 89

5.14.Aplikasi Invoice 89

5.15.Aplikasi Jurnal Memo 90

5.16.Aplikasi Transaksi Masuk (Bank) 90

5.17.Aplikasi Transaksi Masuk (Kas) 91

5.18.Aplikasi Faktur Kantin 91

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR LAMPIRAN

Lampiran

1. Surat Rekomendasi I 2. Surat Rekomendasi II 3. Surat Tembusan

4. Gambar 1. Gedung PT Graha Sarana Gresik

5. Gambar 2. Proses Wawancara dengan Kepala Urusan Pengadaan Barang dan Jasa

6. Gambar 3. Ruang Majapahit 7. Gambar 4. Ruang Kendedes 8. Gambar 5. Graha Resto (Kantin)

9. Gambar 6. Gedung PT Petrokimia Gresik 10.Gambar 7. Faktur/Invoice

11.Gambar 8. Bukti Masuk 12.Gambar 9. Bukti Keluar 13.Gambar 10. Bukti Transfer

14.Tabel 1.1. Main Research Question 15.Tabel 1.2. Transkripsi Bagian Personalia 16.Tabel 1.3. Transkripsi Sie Pengawasan Internal

17.Tabel 1.4. Transkripsi Bagian Pengadaan Barang dan Jasa 18.Tabel 1.5. Transkripsi Bagian Gudang

19.Tabel 1.6. Transkripsi Bagian Pemasaran

20.Tabel 1.7. Transkripsi Bagian Perdagangan Umum 21.Tabel 1.8. Transkripsi Bagian Penagihan

22.Tabel 1.9. Transkripsi Bagian Akuntansi dan Keuangan 23.Form Permintaan Pengadaan Barang

24.Form Permintaan Pengadaan Jasa/Perbaikan 25.Form Order Kerja

26.Form Order Pembelian

27.Form Order Pemesanan Convention Hall

28.Form Order Pemesanan Non Hall

xi

PENERAPAN APLIKASI SISTEM INFORMASI AKUNTANSI TERKOMPUTERISASI ATAS HUTANG DAN PIUTANG

PADA PT GRAHA SARANA GRESIK

Oleh:

Ayu Kar tikaningr um

ABSTRAKSI

Sistem Informasi Akuntansi terkomputerisasi sekarang ini sangat dibutuhkan guna membantu kelancaran kegiatan usaha oleh banyak bidang usaha. Sistem Informasi Akuntansi tidak hanya sekedar membantu untuk mengotomatisasi proses sistem pada usaha tersebut, tetapi juga digunakan sebagai pelaporan keuangan dan analisa pelaporan.

PT Graha Sarana Gresik merupakan salah satu anak perusahaan dari PT Petrokimia Gresik yang bergerak dalam bidang jasa dan perdagangan umum, seperti: distributor pupuk, bahan kimia, gas industry, barang teknik, jasa angkutan, jasa sewa gedung, pergudangan, dan lain-lain. Dengan demikian, hutang dan piutang sangat berpengaruh pada pelaporan keuangan, sehingga kedua akun tersebut merupakan penentu tingkat perkembangan perusahaan.

Dengan perkembangan yang telah dijabarkan di atas, penulis meneliti penerapan aplikasi sistem informasi akuntansi terkomputerisasi pada PT Graha Sarana Gresik, khususnya atas Hutang dan Piutang dengan menggunakan metode kualitatif. Penelitian ini diperlukan interaksi antara peneliti dengan objek penelitian yang sifatnya interaktif untuk memahami realita objek penelitian. Teknik pertama yang digunakan penulis adalah melakukan wawancara mendalam terhadap informan. Teknik kedua yang digunakan adalah observasi terhadap tindakan di dalam penerapan sistem akuntansi. Teknik ketiga yang digunakan yaitu dokumentasi untuk mendapatkan bukti-bukti penelitian yang dapat dipertanggungjawabkan. Analisis data dilakukan pada saat pengumpulan data berlangsung dan setelah selesai pengumpulan data dalam periode waktu tertentu.

Dari hasil analisis data dapat disimpulkan bahwa penerapan aplikasi sistem informasi akuntansi terkomputerisasi atas hutang dan piutang pada PT Graha Sarana Gresik masih kurang berkembang dengan baik. Karena PT Graha Sarana Gresik hanya memakai Microsoft Access dan Microsoft Visual Basic sebagai bahasa pemrograman dalam kaitannya dengan akun hutang dan piutang.

Keywords : Sistem Informasi Akuntansi, Komputerisasi Akuntansi, Hutang, Piutang, Komputerisasi Ak untansi Hutang & Piutang

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan teknologi di era globalisasi saat ini sudah tidak diragukan lagi. Lingkungan di sekitar perusahaan semakin kompleks dan

bergejolak akibat kemajuan di bidang komunikasi, transportasi dan teknologi. Teknologi informasi merupakan salah satu bidang teknologi yang cukup pesat perkembangannya.

Dengan itu dibutuhkan suatu sistem informasi yang mampu menangkap, menciptakan dan memanipulasi informasi internal dan eksternal

secara efektif dan efisien, Lau (2004: 24).

Informasi sangat berperan penting bagi perusahaan untuk mengetahui kegiatan-kegiatan yang telah terjadi pada perusahaannya dan kemudian

melakukan evaluasi apakah kegiatan tersebut telah dilakukan sesuai dengan rencana dan peraturan yang berlaku serta menjamin agar data tersebut dapat

2

James A. Hall (2001: 7) mengungkapkan bahwa, sistem informasi

adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai.

Barry E. Cushing (1983: 6) menggolongkan pemakai informasi akuntansi yaitu: pihak luar (ekstern) organisasi perusahaan dan pihak intern organisasi perusahaan (manajemen).

Suatu keterandalan sistem informasi yang ada mempunyai pengaruh yang sangat penting dalam sebuah lingkungan bisnis, karena dengan hal itu

sangat membantu manajemen untuk menyediakan informasi dalam mengambil keputusan–keputusan strategis yang dibutuhkan. Karena pentingnya kebutuhan sebuah sistem informasi, maka perusahaan perlu

mempertimbangkan sistem yang telah digunakan dan yang akan dikembangkan agar ke depannya menjadi sebuah sistem yang efektif dalam

mendukung apa yang menjadi visi dan misi perusahaan. Sedangkan pemakai informasi ekstern membutuhkan publikasi laporan keuangan atau ikhtisar keuangan seperti neraca dan perhitungan rugi/laba.

Dengan adanya sistem informasi, data yang telah dikumpulkan dapat diolah menjadi suatu informasi yang berguna untuk kemudian digunakan

bagai pemakai informasi, baik pemakai informasi intern, maupun pemakai informasi eksternal.

Di sinilah peranan komputer sangat diperlukan bagi suatu organisasi

dalam pengolahan data. Teknologi yang canggih dan modern memampukan suatu organisasi untuk mengembangkan sistem informasi terkomputerisasi.

Hak Cipta © milik UPN "Veteran" Jatim :

3

Pada bidang akuntansi, perkembangan teknologi informasi telah

banyak membantu meningkatkan sistem informasi akuntansi (SIA). Peningkatan penggunaan teknologi komputer sebagai salah satu bentuk

teknologi informasi telah mengubah pemprosesan data akuntansi dari secara manual menjadi secara terkomputerisasi.

Selain itu, sistem akuntansi terkomputerisasi memiliki tiga keuntungan

utama dibandingkan dengan sistem manual, antara lain: sistem yang terkomputerisasi menyederhanakan proses pencatatan dan penyimpanan data,

sistem yang dikomputerisasi biasanya lebih akurat dibandingkan dengan sistem manual, sistem yang terkomputerisasi menyediakan manajemen dengan informasi saldo akun yang terakhir (up-date) untuk mendukung

pengambilan keputusan, Warren Reeve Fess (2005: 250).

Di dalam dunia usaha, penjualan, pembelian, penerimaan kas, dan

pengeluaran kas pada perusahaan dagang / jasa atau bahkan produksi pada perusahaan manufaktur merupakan perangkat dasar transaksi dalam menunjang kelangsungan hidup suatu perusahaan. Dapat ditarik kesimpulan

bahwa semua dasar transaksi di atas kembali ke bentuk sistem transaksi yang diolah sedemikian rupa hingga menghasilkan sebuah informasi sehingga

dapat dijadikan dasar untuk pengambilan keputusan.

Berdasarkan perkembangan teknologi komputer yang semakin pesat serta sistem informasi akuntansi yang dapat dibantu penerapannya dengan

4

disandingkan dengan teknologi komputer yang ada pada saat ini dengan

cukup baik.

PT Graha Sarana Gresik merupakan salah satu anak perusahaan dari PT

Petrokimia Gresik yang bergerak dalam bidang distributor pupuk, bahan kimia, gas industry, barang teknik, jasa angkutan, jasa sewa gedung, pergudangan dan lain-lain.

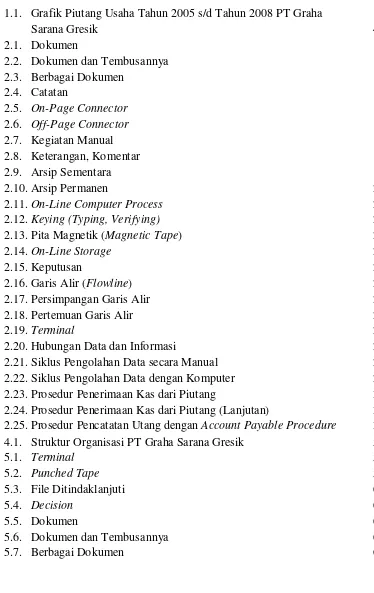

Di bawah ini adalah grafik piutang usaha dari tahun 2005 s/d tahun 2008 pada PT Graha Sarana Gresik.

Gambar 1.1. Grafik Piutang Usaha tahun 2005 s/d tahun 2008 PT Graha Sarana Gresik

Sumber: Bagian Keuangan PT Graha Sarana Gresik Rp0,00

Rp1.000.000.000,00 Rp2.000.000.000,00 Rp3.000.000.000,00 Rp4.000.000.000,00 Rp5.000.000.000,00 Rp6.000.000.000,00 Rp7.000.000.000,00

2005 2006 2007 2008

Hak Cipta © milik UPN "Veteran" Jatim :

5

Grafik di atas menunjukkan bahwa tingkat piutang usaha atas penjualan

kredit pada tahun 2005 s/d tahun 2008 yang dicatat oleh PT Graha Sarana Gresik mengalami peningkatan di tiap tahunnya.

Pada tahun 2005, perhitungan piutang usaha berada di nominal Rp 2.027.692.685,72. Sedangkan pada tahun 2006 perhitungan piutang usaha mengalami peningkatan yang cukup pesat dan berada di nominal Rp

4.873.627.748,90. Untuk tahun 2007 perhitungan piutang usaha hanya mengalami sedikit kenaikan yaitu menjadi sebesar Rp 5.251.132.765,24.

Kemudian pada tahun 2008 piutang usaha meningkat menjadi Rp 6.254.559.075,24.

Peningkatan piutang usaha atas akun penjualan kredit mengalami

peningkatan yang kurang begitu pesat. Hal ini didukung dengan peningkatan piutang usaha yang ditunjukkan pada tahun 2006 dan tahun 2007..

Seiring dengan penjualan jasa yang semakin lama semakin meningkat, maka semakin meningkat pula jumlah nilai piutang sehingga dapat menghambat cash flow perusahaan apabila proses pencatatannya kurang

begitu maksimal. Demikian pula pada pembelian yang diakibatkan atas pemenuhan permintaan customer yang juga semakin meningkat,

menimbulkan peningkatan pesat atas jumlah nilai hutang.

Dalam membebani operasi dan investasinya, suatu perusahaan tidak selalu memiliki dana yang cukup untuk merealisasikan rencananya. Untuk

6

perusahaan. Sumber dana perusahaan selain dari pemilik adalah hutang.

Hutang perusahaan dapat berupa hutang usaha maupun hutang bank, Rudianto (2009: 292)

Pada awal berdirinya perusahaan, PT Graha Sarana Gresik menggunakan pencatatan secara manual atas semua transaksi yang terjadi di dalam perusahaan. Sehingga hal ini sangat tidak efisien bagi pihak

perusahaan. Namun seiring berjalannya waktu, beberapa dari transaksi yang terjadi, dilakukan secara terkomputerisasi.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis merumuskan permasalahan pada PT Graha Sarana sebagai berikut :

1. Bagaimana bentuk diagram flow dan sample form yang digunakan dalam pencatatan hutang dan piutang?

2. Bagaimana penerapan sistem aplikasi untuk sistem informasi akuntansi

atas hutang dan piutang yang terkomputerisasi pada PT Graha Sarana Gresik?

1.3. Fokus Penelitian

Berdasarkan permasalahan yang dihadapi perusahaan, maka penelitian terfokus pada :

Hak Cipta © milik UPN "Veteran" Jatim :

7

1. Proses hutang dan piutang dari sistem manual menjadi sistem

komputerisasi meskipun masih belum secara keseluruhan.

2. Perencanaan, diagram flow, dan bentuk form hutang dan piutang yang

berhubungan dengan permasalahan perusahaan.

1.4. Tujuan Penelitian

Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana

penerapan aplikasi sistem informasi akuntansi terkomputerisasi atas hutang dan piutang pada PT Graha Sarana Gresik.

1.5. Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan dapat mengambil manfaat, antara lain :

a. Bagi Peneliti

Sebagai langkah konkrit untuk penerapan ilmu berdasarkan teori yang selama ini didapat, serta dapat menambah pengetahuan tentang

kondisi perusahaan dan permasalahan yang dihadapi, sehingga dapat diambil suatu kesimpulan yang tepat.

b. Bagi Perusahaan

8

akuntansi, sehingga aplikasi sistem informasi akuntansi yang

terkomputerisasi dapat diterapkan dengan baik di dalam perusahaan. Dengan adanya penerapan sistem informasi akuntansi yang

terkomputerisasi yang baik pada PT Graha Sarana Gresik, maka sistem bisnis proses akan menjadi semakin baik, terkontrol, termonitor, dan terkendali.

Perpaduan antara pembenahan sistem dengan komputerisasi akuntansi yang digunakan dapat menjadi solusi bagi permasalahan yang

dihadapi oleh perusahaan. c. Bagi Universitas

Sebagai tambahan koleksi perpustakaan, bahan referensi, dan bahan

masukan bagi penelitian lebih lanjut yang berhubungan dengan masalah yang ada.

Hak Cipta © milik UPN "Veteran" Jatim :