TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL BIAYA OPERASIONAL PADA PT. MULTI RAYA ARTTECH

Oleh: ALFI SYUKRI

092102026

PROGRAM DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : ALFI SYUKRI

NIM : 092102026

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL

BIAYA OPERASIONAL PADA PT. MULTI RAYA ARTTECH

Tanggal : ... 2012 Dosen Pembimbing Tugas Akhir,

Drs. Chairul Nazwar, M.Si, Ak NIP. 19550914 198103 1 005

Tanggal : ... 2012 Ketua Prodi Diploma III Akuntansi,

Drs. Rustam, M.Si, Ak NIP. 131 127 370

Tanggal : ... 2012 Dekan Fakultas Ekonomi USU,

FAKULTAS EKONOMI PROGRAM DIPLOMA III MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : ALFI SYUKRI

NIM : 092102026

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL

BIAYA OPERASIONAL PADA PT. MULTI RAYA ARTTECH

Medan, 12 April 2012

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada allah SWT atas limpahan rahmat

dankarunia-Nya sehingga skripsi minor ini dapat diselesaikan dengan baik.

Skripsi minor ini diajukan untuk melengkapi salah satu syarat dalam

menyelesaikan pendidikan pada proram Diploma III Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Adapun judul skripsi minor penulis ini adalah

“Sistem Pengawasan Internal Biaya Operasional Pada PT. Multi Raya Arttech”

Pada penyelesaian skripsi minor ini penulis banuyak menerima motivasi,

bimbingan, bantuan dari berbagai pihak. Maka pada kesempatan ini penulis

mengucapkan terima kasih kepada :

1. Kedua orang tua yang sangat saya sayangi yang senantiasa memberi

dukungan, materi, kasih sayaing, tenaga dan doanya. Kalian adalah pemacu

bagi semangat saya.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatra Utara.

3. Bapak Drs. Rustam, Ak selaku Ketua Program Studi Diploma Akuntasi

Fakultas Ekonomi Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.si, Ak selaku Sekretaris Program Studi

Diploma Akuntansi Fakultas Ekonomi Sumatera Utara, Sekaligus Dosen

Pembimbing penulis yang telah memberikan waktu, bimbingan, pengarahan

dalam penyelesaian skripsi minor ini.

5. Bapak Mhd. Simba Sembiring, SE, M.Si selaku Kepala Bagian Fakultas

6. Bapak Surya Ramadhan dan Daniel Sugianto yang telah memberikan

kesempatan bagi saya untuk melakukan riset dan data-data yang diperlukan

dalam menyelesaikan skripsi minor ini.

7. Kepada kakakku Eka Fitria, Dialah orang yang berperan besar dalam

membantu saya dalam mengerjakan skripsi minor ini.

8. Kepada teman-temanku : Sandi, Musriyadi, Ayu, Fadli, Bima, Koko dan

Isnan. Terima kasih atas dukungan dan motivasi selama ini.

9. Kepada teman-teman D-III Akuntansi stambuk 2009 khususnya Group A,

terima kasih untuk dukungan dan kebersamaannya selama ini. Doakan

penulis ya agar cepat mendapat pekerjaan dan sukses di kemudian hari.

Mudah-mudahan Allah SWT membalas atas semua kebaikan yang

diberikan kepada penulis. Akhirnya dari hasil penulisan dalam bentuk tugas akhir

ini penulis berharap dapat bermanfaat bagi kita semua, semoga kita selalu dijalan

yang diridhoi oleh Allah SWT,Amin ya Robbal Alamin.

Medan, 12 April 2012

Penulis

DAFTAR ISI

KATA PENGANTAR ……… i

DAFTAR ISI ……… iii

DAFTAR TABEL ………... iv

DAFTAR GAMBAR ………. v

BAB I PENDAHULUAN A. Latar Belakang …..……… 1

B. Permasalahan ………. 3

C. Manfaat dan Tujuan ………... 4

1. Manfaat Penelitian ………...…. 4

2. Tujuan Penelitian …... 4

D. Rencana penulisan ………... 5

1. Jadwal survei/ Observasi ………..…….………... 5

2. Sistematika Penulisan ………...… 7

BAB II PT. MULTI RAYA ARTTECH A. Sejarah Ringkas Perusahaan ... 9

B. Visi, Misi, Motto, Nilai- nilai perusahaan, dan Makna logo... 10

1. Visi ... 10

2. Misi ... 10

3. Moto ... 10

4. Nilai-nilai perusahaan ... 11

C. Struktur Organisasi ... 11

D. Job Description ... 13

E. Kinerja Usaha Terkini ... 15

F. Rencana Kegiatan ... 16

BAB III PEMBAHASAN A. Pengertian dan Klasifikasi Biaya Operasional …..………….. 17

1. Pengertian biaya operasional …….………..………. 17

2. Klasifikasi biaya operasional …...……..….………... 18

B. Perencanaan dan Anggaran Biaya Operasion …....…….……. 20

C. Prosedur Penyusunan Pelaksanaan Anggaran Biaya Operasional ………..……….... 21

D. Sistem Pengawasan Internal Biaya Operasional ..………... 23

E. Merancang/ Mendesain Sistem Pengawasan Internal Biaya Operasional ………..……….... 28

F. Evaluasi Sistem Pengawasan Internal Biaya Operasional…... 35

BAB IV PENUTUP A. Kesimpulan ... 39

B. Saran ... 40

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Survei dan Penulisan Tugas Akhir ………….6

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Dalam menjalankan aktivitasnya, setiap perusahaan memiliki tujuan dan

sasaran yang hendak dicapai. Secara umum setiap perusahaan mempunyai tujuan

untuk mempertahankan kelangsungan hidup perusahaan, perkembangan

perusahaan dan juga untuk mencapai laba dengan mengolah sumber- sumber

daya dan biaya menjadi keluaran sumber ekonomi lain yang bermanfaat.

Semakin besar perusahaan maka semakin kompleks biaya yang terdapat di

perusahaan.

Masalah yang sering dihadapi oleh perusahan adalah bagaimana

perusahaan dapat beroperasi seefesien mungkin sehingga dapat mencapai

keuntungan yang maksimal. Oleh karena itu, untuk mencapai tujuan tersebut

maka, diperlukan sistem pengawasan internal yang baik. Sistem pengawasan

internal tersebut harus dirancang secara teliti, penuh dengan pertimbangan,

serta disesuaikan dengan kondisi dan perkembangan perusahaan pada saat itu.

Cara yang dilakukan dengan sistem pengawasan internal yaitu, membandingkan

segala sesuatu yang telah dijalankan dengan standard atau rencananya,

melakukan penilaian atau evaluasi, serta melakukan perbaikan- perbaikan

bilamana terjadi penyimpangan. Jadi, dengan sistem pengawasan internal,

perusahan dapat mengukur seberapa jauh efektivitas hasil yang telah dicapai

Biaya operasi adalah semua pengeluaran yang langsung digunakan untuk

produksi atau pembelian barang atau jasa yang diperdagangkan termasuk di

dalamnya biaya umum, biaya penjualan, biaya administrasi dan bunga pinjaman.

Pada perusahaan jasa ini, biaya operasi terdiri dari biaya operasi langsung dan

biaya operasi tidak langsung. Biaya ini harus dapat dikendalikan oleh perusahaan

karena biaya timbul akibat perusahaan yang secara sadar dan terencana

mengeluarkan biaya untuk pencapaian tujuannya. Jika suatu sistem pengawasan

biaya operasional dikatakan bagus, maka biaya operasi tersebut harus bisa

berjalan sesuai yang telah ditetapkan. Manajemen berperan penting dalam

melaksanakan pengendalian tersebut. Khususnya dalam mengendalikan biaya

operasi agar sesuai dengan anggaran biaya yang telah ditetapkan, karena pada

perusahaan jasa ini anggaran biaya operasi kadang tidak sesuai dengan

realisasinya atau pelaksanaan yang terjadi dilapangan. Hal inilah yang

menyebabkan perlu dilakukannya pengawasan.

Pada PT. Multi Raya Arttech, untuk melaksanakan kegiatan operasional

nya terlebih dahulu merancang sebuah sistem pengawasan internal terhadap

beban- beban yang mungkin terjadi di lapangan, yang ditujukan pada masing-

masing bagian yang akan menggunakan beban tersebut. Sistem pengawasan ini

dirancang dimulai dengan mengambil keputusan apa yang disajikan dan dibutuh

kan oleh tiap bagian dalam perusahan yang dilakukan dengan mengumpulkan

data- data perusahaan mengenai situasi dan kondisi dimasa yang akan datang

dengan melihat hasil operasional tahun lalu.

Sistem Pengawasan terhadap beban operasional sangat diperlukan agar

pada PT. Multi Raya Arttech sesuai dengan yang diharapkan, serta

dapat membandingkan kegiatan operasional dan prestasi yang dicapai

dengan rencana yang telah ditetapkan apakah dapat ditemukan efisiensi

biaya operasional dan kinerja perusahaan.

PT. Multi Raya Arttech Binjai Menggunakan anggaran dimana pada

awal periode ditentukan jenis anggaran beban operasional untuk setiap jenis

beban yang kemudian didistribusikan untuk setiap jenis bagian yang fungsional.

Dalam hal ini, PT. Multi Raya Arttech Binjai Melakukan pengawasan melalui

prosedur serta catatan yang berkaitan dengan pengawasan harta kekayaan dari

catatan-catatan financial lainnya. Kadang kala terjadi selisih atau salah

pencatatan transaksi yang menyebabkan terjadinya penyimpangan biaya

operasional.

Berdasarkan uraian diatas, terlihat jelas betapa pentingnya sistem

pengawasan atas biaya operasional bagi perusahaan. Maka dari itu penulis

tertarik untuk membahas dan menyusunnya dalam skripsi minor dengan judul “

Sistem Pengawasan Internal Biaya Operasional Pada PT. Multi Raya Arttech”

B. Permasalahan

Untuk membuat suatu perencanaan riset guna mencapai, hasil yang baik

dan terarah, perlu ditetapkan apa yang menjadi objek penelitian. Oleh karena itu

dalam pembahasan lebih lanjut penulis merumuskan permasalahan yang akan

pengendalian yang baik?”

C. Manfaat dan Tujuan

Adapun manfaat yang ingin dicapai dari penelitian yang dilakukan oleh

penulis adalah:

1. Untuk Menambah pengetahuan dan wawasan pemikiran penulis tentang

sistem pengawasan internal terhadap biaya operasional pada PT. Multi Raya

Arttech.

2. Untuk mendapatkan gambaran yang jelas mengenai sistem pengawasan biaya

operasional yang diterapkan pada perusahaan

3. Untuk mengetahui apakah sistem pengawasan internal biaya operasional yang

dilakukan dapat meningkatkan efisiensi perusahaan.

4. Dapat digunakan sebagai bahan masukan dan pertimbangan bagi perusahaan

agar dapat melaksanakan aktivitas dengan lebih efisien, efektif serta lebih

bijaksana dalam pengambilan keputusan demi kelancaran perusahaan dalam

mencapai tujuannya.

5. Sebagai bahan referensi bagi peneliti lain yang berminat terhadap kajian

tersebut.

Adapun yang menjadi tujuan dari penelitian yang dilakukan oleh penulis

Adalah :

1. Bagi penulis dapat menambah pengetahuan tentang perusahaan dan

aktivitasnya secara kongkret.

2. Bagi perusahaan dapat digunakan bahan pertimbangan dalam mengambil

perusahaan pada masa yang akan datang sehingga dapat meningkatkan

efisiensi dan efektivitas perusahaan guna mendukung kemajuan perusahaan.

D. Rencana Penulisan

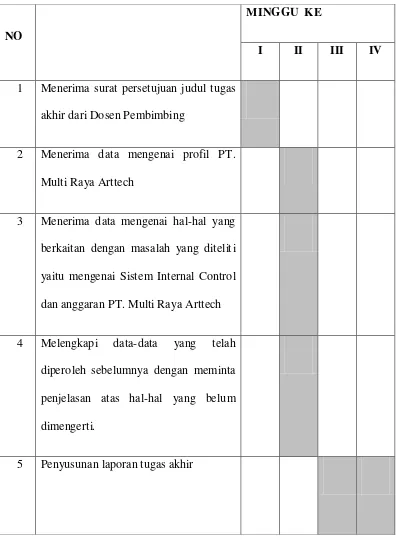

1. Jadwal survei/ Observasi

Tempat : PT. Multi Raya Arttech Binjai

Waktu : Tanggal 5 Maret 2012 sampai dengan 14 April 2012

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO

MINGGU KE

I II III IV

1 Menerima surat persetujuan judul tugas

akhir dari Dosen Pembimbing

2 Menerima data mengenai profil PT.

Multi Raya Arttech

3 Menerima data mengenai hal-hal yang

berkaitan dengan masalah yang diteliti

yaitu mengenai Sistem Internal Control

dan anggaran PT. Multi Raya Arttech

4 Melengkapi data-data yang telah

diperoleh sebelumnya dengan meminta

penjelasan atas hal-hal yang belum

dimengerti.

2. Sistematika penulisan

Penulis membahas tugas akhir ini terdiri dari empat bab, dimana

masing-masing bab terdiri dari sub-sub bab yabg sesuai dengan kebutuhannya

agar memperoleh pemahaman yang lebih mendalam dan sistematis serta

tidak menimbulkan pengertian yang lain. Secara garis besar luas pokok

pembahasanya adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar belakang,

perumusan masalah, manfaat dan tujuan penelitian dan rencana

penelitian yang terdiri dari jadwal survei/ observasi dan sistematika

penulisan.

BAB II : PT. MULTI RAYA ARTTECH

Pada bab ini penulis memaparkan tentang gambaran umum perusahaan

meliputi; sejarah ringkas perusahaan, visi, misi, motto, nilai-nilai

perusahaan, dam makna logo, struktur organisasi, job description, kinerja

usaha terkini, serta rencana kegiatan.

BAB III : PEMBAHASAN

Pada bab ini penulis akan menganalisa data yang diperoleh dari

penelitian berdasarkan teori yang disertai evaluasi hasil analisa yang

diuraikan, yaitu tentang pengertian dan klasifikasi biaya operasional,

perencanaan dan anggaran biaya operasional, prosedur penyusunan

biaya operasional, merancang/ mendesain sistem pengawasan internal

biaya operasional, serta evaluasi sistem pengawasan internal biaya

operasional.

BAB IV : PENUTUP

Pada bab ini, penulis mencoba menyimpulkan hasil penelitian yang

didapat dengan menganalisa data yang tersedia serta memberikan saran

yang dianggap penting untuk perbaikan dimasa yang akan datang bagi

BAB II

PT. MULTI RAYA ARTTECH

A. Sejarah Ringkas Perusahaan

PT. Multi Raya Arttech berdiri pada bulan November 2007 di Binjai,

Sumatera Utara.Sebagai sebuah perusahaan yang mengkhususkan diri untuk

bergerak di bidang kontraktor, General Contractor dan Leveransier, yang

didukung oleh tenaga-tenaga profesional yang berpengalaman, dinamis dan

berdedikasi serta manajemen yang telah terorganisir dengan baik.Perusahaan ini

juga mempunyai bidang usaha, yaitu : pertanian, perkebunan, peternakan,

pertambakan dan serta memperdagangkan hasil-hasil lainnya.

Satu komitmen dari PT. Multi raya Arttech adalah memberikan pelayanan

yang terbaik dan membuat hubungan yang baik dengan semua pelanggan/partner.

Sistem manajemen perusahaan perusahaan ini sudah diterapkan sejak waktu

berdiri, kini dan masa yang akan datang. Didukung oleh personil yang cukup

berpengalaman, serta kerjasama/ dukungan yang cukup responsif dengan

prinsipal, Maka keinginan perusahaan untuk berkonsentrasi pada produk dan

pemasarannya sangat didukung penuh, baik dari segi kualitas produk maupun

pelayanannya.Kami mampu menawarkan produk dan jasa berkualitas dimana

harga, waktu dan mutu yang dihasilkan tetap menjadi perhatian.Hal utama dari

produk dan jasa yang kami hasilkan adalah kepuasan klien terhadap hasil kerja

kami.Oleh karena itu, kami selalu bersama-sama dengan klien membahas solusi

terbaik yang dapat dilakukan untuk menjawab semua keinginan klien.

sebuah perusahaan, oleh karena itu, kami sangat menghargai setiap individu

sebagai asset yang sangat penting untuk perusahaan kami.

B. Visi, Misi, Motto, Nilai-nilai perusahaan, dan Makna logo 1. Visi

Menjadi sebuah perusahaan yang berdaya saing tinggi dan mampu

tumbuh dan berkembang secara sehat serta dikenal secara luas sebagai

perusahaan yang bertanggungjawab.

2. Misi

Kami berada dalam bidang usaha kontraktor, general contractor,

leveransier, dan dalam bidang pertanian, perkebunan, peternakan dan

pertambakan melalui pengembangan dan pemusatan sumber daya

manusia.

Menyediakan barang dan jasa dengan kualitas yang sedemikian rupa

untuk menciptakan kepuasan pelanggan.Mendorong dan

mengoptimalkan pertumbuhan perusahaan untuk meningkatkan nilai

perusahaan guna memenuhi kepentingan dan kepuasan

klien.Menghasilkan laba yang pantas untuk mendukung pengembangan

perusahaan serta menghasilkan deviden yang

memuaskanbagipemegangsaham.

3. Motto

PT Multi Raya Arttech memiliki motto “Kepuasan Anda Semangat

Bagi Kami”.Dengan motto tersebut PT. Multi Raya Arttech berharap

perusahaan.

4. Nilai- nilai perusahaan

Membangun budaya perusahaan dengan berasaskan pada 5 nilai :

Keterbukaan, kejujuran dan integritas, kompetensi dan kemitraan,

kerjakeras dan pengembang berkelanjutan.

5. Makna logo

.

Segitiga melambangkan bahwa PT. Multi Raya Arttech menjadi

terorganisasi dengan sempurna dan melambangkan kekuatan yang besar.

Warna merah menggambarkan semangat yang menyala-nyala.

C. Struktur Organisasi

Struktur organisasi adalah sebagai susunan dan hubungan antara bagian dan

posisi dalam suatu organisasi.Struktur berkaitan dengan hubungan yang terdpat

diantara pekerja-pekerja pada organisasi. Hubungan tersebut timbul akibat adanya

proses pengambilan keputusan dalam organisasi yang menyangkut masalah

pembagian kerja, masalahh depatemenlisasi, masalah rentang kendali dan masalah

delegasi kekuasaan. Kebaikan struktur organisasi adalah para tenaga kerja

memiliki gambaran tentang bagaimana organisasi dioperasikan. Tujuan dari

struktur organisasiadalah mengendalikan, menyalurkan dan mengarahkan

perilaku untuk mencapai apa yang menjadi tujuan organisasi. Struktur organisasi

membantu secara positif kinerja organisasi.

Struktur sebuah organisasi berhubungan erat dengan tercapainya keefektifan

organisasi.Ciri khusus struktur organisasi adalah sifat keteraturannya yang telah

dipolakan. Struktur organisasi yang lebih sederhana memungkinkan para

pimpinan untuk memberi tanggapan lebih cepat terhadap perubahan lingkungan

karena informasi dan perintah akan mengalir lewat lapisan yang lebih sedikit.

Untuk memperlihatkan struktur organisasi, pimpinan biasanya menyusun badan

organisasi, departemen atau jabatan dalam organisasi dan memperlihatkan

hubungan satu sama lainnya. Dari bagan tampak apakah pimpinan mengendalikan

orang terlalu banyak dan apakah terdapat kesimpangsiuran dalam

mengelompokkan tugas-tugas.Demikian pula bagi para pegawai, bagan tersebut

berguna sekali untuk mengetahui tugas-tugasnya.

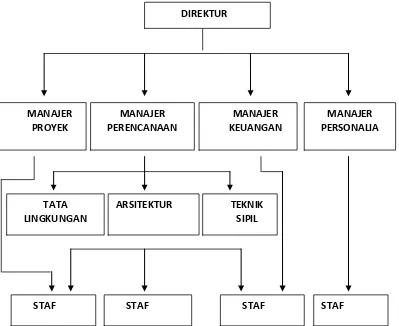

Adapun bagan struktur organisasi PT. Multi Raya Arttech dapat dilihat pada

STRUKTUR ORGANISASI PT. MULTI RAYA ARTTECH

Gambar 2.1 Struktur Organisasi PT Multi Raya Arttech Sumber : PT. Multi Raya Arttech

D. Job Description

Berikut adalah struktur organisasi PT. Multi Raya Arttech serta

pembagian-pembagian tugas-tugasnya :

1. Direktur

a. Direktur bertanggung jawab penuh terhadap kelangsungan perusahaan

DIREKTUR

MANAJER PROYEK

MANAJER PERENCANAAN

MANAJER KEUANGAN

STAF STAF STAF

MANAJER PERSONALIA

TATA LINGKUNGAN

ARSITEKTUR TEKNIK SIPIL

mempertanggungjawabkan kepada dewan komisaris.

b. Sebagai pemegang puncak pimpinan dalam kegiatan perusahaan yang

bertanggung jawab keluar maupun ke dalam perusahaan yangberfungsi

sebagai pelaksana harian untuk menjalankan roda perusahaan.

c. Bertindak sebagi penerima pegawaidan memperhatikan kesejahteraan

pegawai.

2. Mendekoordinasikan hubungan antara karyawan dengan karyawan. Manager

operasional

a. Bertugas mengurusi operasional perusahaan.

b. Bertanggung jawab kepada direktur.

3. Manager Perencanaan

a. Mengepalai tiga bidang yang terdiri dan tata lingkungan, teknik sipil dan

arsitektur.

b. Mengatur dan membuat perencanaan bagi ketiga bidang tersebut diatas.

4. Manager Keuangan

a. Memimpin dan mengawasi atas kegiatan menagih, menerima,

menyimpan dan mengeluarkan uang serta surat-surat berharga, mencatat

membukukan dan menyusun laporan transaksi keuangan (perubahan

harta kekayaan dan hutang perusahaan).

b. Mengkoordinir penyusunan atas laporan keuangan.

c. Meneliti kebenaran atas laporan keuangan.

5. Manager Personalia

Kepegawaian.

b. Mengatur hubungan perusahaan dengan pihak ekstern sekaligus

brtanggung jawab atas hubungan yang mengatur urusan-urusan yang

menyangkut perusahaan dengan pihak ekstern.

c. Bertanggung jawab menjalin hubungan dengan konsumen agar

pelayanan yang diberikan dapat optimal.

6. Tata Lingkungan

a. Menganalisa mengenai dampak terhadap lingkungan.

b. Penerapan teknik lingkungan.

c. Melakukan pengembangan terhadap kota dan wilayah.

7. Teknik Sipil

a. Merancang prasarana keairan.

b. Merancang prasarana keairan.

c. Menganalisa struktur bangunan, telekomunikasi, dll.

8. Arsitektur

a. Merancang bangunan telekomunikasi, gedung dll.

b. Mengawasi sub bidang arsitektur lainnya.

E. Kinerja Usaha Terkini

Untukmencapaimisiperusahaan, perusahaan berfokus

padakeunggulanproduk dan jasa, dan pengembanganberkesinambungan terhadap

modal sumber dayamanusianya. Perusahaan akan mengembangkan bidang usaha

yaitu produk dan jasa serta kegiatannya untuk mempertahankan nilai

1. Strategi pengembangan pasar dengan membuka geografis baru

(ekspansi regional) melalui pengembangan jaringan dengan tujuan untuk

meningkatkan kekuatan dan peluang, mengurangi kelemahan dan ancaman

resiko melalui mencari usaha-usaha baru yang produk, pasar, saluran

distribusi, teknologi dan kebutuhan sumber dayanya sehingga bersinergi.

2. Strategi differensiasi sumber daya manusia dan pelayanan, dengan tujuan

menciptakan kesan yang baik yang berbeda dengan pesaing baik dari aspek

SDM dan pelayanan guna menciptakan kepuasan pelanggan.

3. Strategi inovasi terutama dalam sistem informasi manajemen dan teknologi

komunikasi.

F. Rencana Kegiatan

Rencana kegiatan PT. Multi Raya Arttech terkini adalah meningkatkan

fokus perusahaan di bidang pertanian, perkebunan, peternakan, pertambakan dan

menjalin kerja sama dengan instansi-instansi dan memberikan pelayanan yang

BAB III PEMBAHASAN

A. Pengertian dan Klasifikasi Biaya Operasional 1. Pengertian biaya operasional

Biaya dapat diartikan sebagai harga perolehan, harga pokok dan

dapat pula diartikan sebagai semua pengorbanan mulai dari bahan baku

sampai barang tersebut dijual. Pengertian cost ini akan kabur lagi apabila

dibandingkan dengan expenses (beban), dimana kedua istilah ini sering

digunakan secara rancu.

MenurutNafarin (2004 : 105) :“Beban usaha (operating

expenses)adalah beban kegiatan pokok perusahaan yang tidak

terjadi di pabrik, selain harga pokok penjualan (cost of sales)”.

Sedangkan menurut Mulyadi (2003 : 14):“Biaya operasi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi siap untuk dijual”.

Dari pengertian di atas maka dapat dikemukakan bahwa

unsur-unsur yang terdapat dalam biaya adalah :

a. Biaya merupakan pengorbanan ekonomis.

b. Dapat diukur dalam satuan unit moneter.

c. Sifatnya yang telah terjadi maupun yang potensial akan terjadi.

Istilah biaya operasi sering pula disebut dengan biaya komersil,

2. Klasifikasi biaya operasional

Dalam mengelola perusahaan baik perusahaan besar maupun

kecil, perusahaan swasta ataupun perusahaan pemerintah setiap harinya

selalu berkaitan dengan biaya yang harus dan akan dikeluarkan. Begitu

pula halnya pada PT. Multi Raya Arttech yang bergerak dibidang jasa,

untuk melakukan kegiatan penjualan jasanya diharapkan diperoleh

pendapatan yang dialokasikan untuk menutupi biaya-biaya yang telah

dikeluarkan sehingga diperoleh laba bersih.

Anggaranbiayaoperasionaladalahanggaranatautaksiransemuabiay

a yang

dikeluarkandanpadahakekatnyadianggaphabisdalammasatahunbuku.

MenurutAdisaputro (2003:289), yang termasuk di dalambiaya

anggaranoperasional yaitu :

a.Anggaranbiayatetap

Anggaranbiayatetapadalahanggaranbiaya yang jumlahnyatetap, tidak berubahmeskipun volume produkberubahsampaidenganmenganalisisbiayatetap.

b. Anggaranbiayavariabel

Anggaranbiaya variable adalahanggaranbiaya yang

jumlahnyaberubah-ubahsecaraproporsionalsesuaidenganperubahan volume produksi.

Iniberartijikaterjadipeningkatanaktivitasperusahaanmakaj umlahbiaya variable meningkat pula danjuga sebaliknya. c. Anggaranbiaya semi variabel

Anggaranbiaya semi variable

adalahanggaranbiaya-biaya yang sebagiantetapdansebagianlagibersifatvariabel.Contohnyase

perti: biayapemeliharaangedung, biayapemeliharaanmesin/alat-alatkantor,

upahdangajikaryawan.

Supriyono (2002 :233) mengelompokkan biaya operasi kedalam

“Biaya pemasaran adalah biaya-biaya dalam rangka penjualanproduk sampai dengan pengumpulan piutang menjadi kas.Biaya administrasi dan umum adalah semua biaya yang berhubungan dengan fungsi administrasi dan umum”.

Masalah biaya suatu perusahan hanya dapat dipecahkan secara

meluas bila perusahan tersebut mengetahui biaya yang berkaitan dengan

kegiatan produksinya.Biaya pada PT. Multi Raya Artech ini dibuat

kedalam dua perkiraan yaitu biaya operasional dan biaya administrasi

dan umum.Dalam hal ini dibedakan antara penjualan atau biaya

administrasi dan umum.Seluruh biaya yang terjadi dikategorikan

kedalam biaya operasi.

Biaya operasi pada PT. Multi Raya Arttech merupakan

keseluruhan pengeluaran yang dibebankan pada periode berjalan dalam

operasi perusahan. Biayaoperasi pada perusahaan dikelompokkan

kedalam 9 jenis biaya operasi, yaitu:

a. Biaya pegawai

b. Biaya bahan

c. Biaya pemeliharaan

d. Biaya penyusutan

e. Biaya amortisasi

f. Biaya asuransi

g. Biaya sewa

i. Biaya umum

B. Perencanaan dan Anggaran Biaya Operasional

Suatu perusahaan sebelum melakukan aktivitasnya maka perusahaan

tersebut akan membuat atau merencanakan suatu anggaran, terutama anggaran

biaya operasi. Sedangkan biaya sendiri adalah pengorbanan ekonomis yang diukur

dalam satuan uang untuk suatu tujuan yang dicapai.Untuk menekan biaya yang

dikeluarkan, diperlukan suatu perencanaan berupa anggaran atau budget yang

bertujuan untuk mengarahkan kegiatan perusahaan agar mencapai tujuan yang

ditetapkan. Hal tersebut diperjelas dengan pernyataan M. Munandar

dalambukunya Budgeting (2001:1) adalah sebagai berikut:

“Budget adalah suatu rencana yang disusun sistematis, yang meliputi

seluruh kegiatan perusahaan yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu periode tertentu yang akan datang”.

Anggaran merupakan pedoman manajemen untuk menentukan kegiatan

apa yang akan dilakukan. Sasaran yang ingin dituju, bagaimana pengaturan

sumber daya yang tersedia serta melihat sejauh mana hasil yang telah dicapai

sesuai dengan yang direncanakan. Dengan adanya suatu anggaran dari perusahaan maka biaya operasi akan bisa berjalan sesuai yang direncanakan.

Sedangkan Anggaran Biaya Operasi menurut pernyataan Warren, Reef dan

Fees dalam bukunya Accounting Principles (2000:948)yang dialih bahasakan

oleh

“Anggaran biaya operasi terbentuk dari perkiraan biaya penjualan dan biaya administrasi. Anggaran ini biasanya menyajikan biaya berdasarkan sifatatau tipe pengeluaran, seperti gaji, sewa, asuransi, dan iklan”.

Selain berfungsi sebagai perencanaan anggaran juga merupakan alat pengendalian. Salah satu tujuan dari pengendalian adalah untuk memotivasi para

manajer agar lebih efektif dan efisien di dalam mencapai tujuan perusahaan.

Efisiensi dan efektivitas merupakan kriteria yang biasa digunakan untuk menilai

prestasi kerja dari suatu pertanggungjawaban tersebut.

Dari penjelasan diatas terlihat bahwa anggaran biaya operasional

merupakan alat bantu manajer yang bertanggungjawab dalam pengendalian biaya

operasional dan mendorong dipatuhinya kebijakan yang telah ditetapkan

hubungannya dengan biaya operasional.

Dengan adanya anggaran biaya maka akan dapat dihindari terjadinya

pemborosan biaya dan akan mengakibatkan semakin efektifnya pengendalian

biaya yang dilakukan. Dari kesimpulan di atas menunjukan bahwa anggaran biaya

operasional sangat membantu pihak manajemen dalam pengendalian biaya

operasional untuk pengeluaran - pengeluaran yang spesifik karena dengan

demikian pengeluaran dapat dibatasi dan diarahkan kesaluran yang memberikan

banyak harapan.

C. Prosedur Penyusunan Pelaksanaan Angaran Biaya Operasional

Prosedur penyusunan anggaran biaya operasional dalam suatu organisasi

Anggaran biaya operasional harus dapat membedakan bagian-bagian yang dapat

dikendalikan dan anggaran tersebut harus dilihat secara rinci setiap periode. Pada

saat membuat ataumengembangkan anggaran biaya operasional untuk setiap

pusat.

Menurut Harahap (2001:83)Menyatakan bahwa :

“Proses penyusunananggaran adalah tahapan kegiatan yang dilakukan dalam penyusunan anggaran sehingga tersusun dan menjadi pegangan manajemen dalam kegiatan operasional”.

Pada dasarnya prosedur penyusunan anggaran dapat dilakukan dengan tiga cara :

1. Otoriter (top down)

Dalam metode ini anggaran disusun dan ditetapkan sendiri oleh

pimpinan dan anggaran inilah yang harus dilaksanakan bawahan tanpa

keterlibatan bawahan dalam penyusunannya.Bawahan tidak diminta keikut

sertaannya dalam menyusun anggaran.

2. Demokrasi (bottom up)

Dalam metode ini anggaran disusun berdasarkan hasil keputusan

karyawan. Penyusunan anggaran yang akan dicapai dimasa yang akan datang

sepenuhnya diserahkan pada para karyawan.

3. Campuran (top down dan bottom up)

Dalam metode ini perusahaan menyusun anggaran yang dimulai dari

atasan yang kemudian selanjutnya dilengkapi dan dilanjutkan oleh karyawan

bawahan.

operasional secara umum adalah sebagai berikut :

Pertama, Menganalisa informasi masa lalu dan lingkungan eksternal yang diantisipasi untuk mengetahui kekuatan, kelemahan, kesimpulan dan tantangan yang dihadapi oleh perusahaan, kedua menyusun perencanaan yang trategis dan program-program kerja untuk menentukan tujuan perusahaan

dan ketiga mengkomunikasikan tujuan organisasi jangka panjang khususnyadalam hal biaya operasional, strategi dan program-program kerja. Pada umumnya prosedur penyusunan anggaran terdiri dari empat tahapan, yaitu Tahapan penentuan pedoman anggaran, Tahapan persiapan anggaran, Tahapan penentuan anggaran danTahapan pelaksanaan anggaran.

D. Sistem Pengawasan Internal Biaya Operasional

Salah satu fungsi manajemen yang sngat penting dalam pelaksanaan

aktivitas perusahaan adalah pengawasan atau pengendalian.Fungsi pengendalian

dalam perusahaan bertugas untuk mengendalikan semua pegawai perusahaan

untuk mentaati peraturan-peraturan perusahaan sesuai dengan rencana, apabila

terjadi penyimpangan diadakan tindakan perbaikan.

Handoko (2003: 359)Mengatakan bahwa :

“Pengawasan adalah proses untuk menjamin bahwa tujuan-tujuan organisasi dan manajemen tercapai.Ini berkenaan dengan cara-cara membuat kegiatan-kegiatan sesuai dengan yang direncanakan”. (berdaya guna) dan efektif (berhasil guna) secara maksimal”.

Sedangkan menurutKadarman dan Udaya (2003 : 159).

digunakan seefektif dan seefisien mungkin guna mencapai tujuan perusahaan.

Dari definisi di atas dapat dikemukakan bahwa pengawasan merupakan

proses umpan balik yang bertujuan agar setiap bagian organisasi berfungsi dengan

efektif dan efisien sehingga tujuan organisasi dapat dicapai dan dapat dilakukan

penyempurnaan tujuan, rencana dan pelaksanaan. Menurut Mulyadi (2003 : 183)

tujuan pengawasan atau pengendalian adalah sebagai berikut :

“Menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen”

Pada pelaksanaannya biaya operasional, dapat digunakan teknik sebagai berikut:

1. Pengawasan biaya operasional dengan menggunakan angaran

Jika anggaran dipakai sebagai alat pengawasan biaya operasional,

maka pada awal periode ditentukan anggaran biaya untuk setiap bagian

departemen yang merupakan kegiatan fungsional.

2. Pengawasan dengan menggunakan standar

Tujuan pemakaian standar adalah untuk meningkatkan efisiensi

kegiatan dengan cara mengaitkan antara prestasi dari kegiatan dengan biaya

yang terjadi. Untuk mengetahui apakah ada penyimpangan khususnya

penyimpangan biaya, maka diperlukan suatu tolak ukur, yaitu dengan

membandingkan biaya standar dengan biaya aktual.

Dalam pelaksanaan kegiatan operasional perusahaan, diusahakan pada

masing-masingbagian dalam perusahaanuntuk menjalankan rencana yangtelah disusun

perusahaan tidak berbeda atau bahkan menyimpang dari rencana semula untuk

mencapai suatu sasaran perusahaan. Oleh sebab itu, untuk memastikan apakah

kegiatan operasional itu sesuai apa yang direncanakan, dilakukan pengawasan

baik pada saat kegiatan sedang dilakukan ( stering control) maupun setelah

kegiatan berlangsung (past control).

Pengawasan pada biaya operasional dilakukan perusahaan untuk

mengetahui apakah penggunaa biaya alam pelaksanaan kegiatan sesuai dengan

yang telah direncanakan dala bentuk anggaran. Jika menyimpang, maka dilakukan

perbaikan terhadap faktor-faktor penyebab perbedaannya dan diusahakan agar

penggunaan biaya tersebut tetap efektif dan efesien.

Pengawasan biaya operasional pada PT. Multi Raya Arttech dilaksanakan

oleh satuan pengawasan intern perusahaan aspek pengawasan yaitu :

1. Pengawasan operasional

Dilakukan pimpinan melalui kegiatan (operasi)

perusahaan.Pengawasan ini dilakukan pada saat kegiatan operasional

berlangsung.Biasanya, pimpinan melakukan pengawasan terhadap

penggunaan biaya operasi sehari-hari atau pada kurun waktu tertentu.

2. Pengawasan akuntansi

Pengawasan yang dilakukan melalui prosedur-prosedut akuntansi dan

pencatatan yang sesuai dengan PSAK. Karena sasaran pokok tertuju pada

pengelompokan biaya, maka perhatian yang lebih besar akan tertuju pada

pengawasan akuntansi. Pengawasan akuntansi bertujuan untuk menciptakan

suatu sistem peranggungjawaban baya-biaya dan arus pekerjaan serta

denganpengawasan dan laporan statistik untuk mengetahui perkembangan

orang-

orang yang bertanggungjawab atas biaya yang telah ditetapkan atau tidak.

Disamping itu, pengawasan akuntansi juga dibutuhkan untuk

meyakinkan pimpinan, serta perusahaan dapat memanfaatkan kemajuan

teknologi dengan cepat misalnya,Penggunaan komputer untuk mengerjakan

catatan-catatan dari kegiatan perusahaan, mengelompokkan biaya dan

penyusunan laporan keuangan dengan cepat dan tepat.

Sistem akuntansi yang baik akan dapat menyajikan data keuangan yang

dapat dipercaya dan juga akan memperkuat pengawasan intern karena dengan

sistem akuntansi akan terdapat suatu pengawasan yang bekerja dengan sendirinya

(built in), dalam hal ini melalui suatu sistem tertentu hasil suatu bagian akan

diawasi oleh bagian yang lain melaui berbagai laporan yang sampai ke tangan

manajemen. Akan tetapi sistem yang baik saja belumlah cukup.Ia harus didukung

oleh unsur-unsur lain seperti rencana organisasi yang dapat memisahkan fungsi

dan tanggung jawab secara tepat, praktek-praktek yang sehat dan harus diikuti dan

ditaati dalam melaksanakan tugas, personalia yang mutunya seimbang dengan

tanggung jawab yang dibebankan kepadanya. Semua unsur tersebut sama

pentingnya, merupakan dasar dari suatu pengawasan intern yang baik

Di samping pengawasan operasional dan akuntansi, diperlukan juga sistem

akuntansi yang kuat dan pengawasan intern. Sistem pengawasan intern meliputi

rencan organisasi dan semua metode serta kebijaksanaan yang terkoordinasi

dan sampai seberapa jauh data akuntansi yang dapat dipercayai, menggalakkan

efesiensi usaha dan mendorong ditaatinya kebijaksanaan pimpinan yang telah

digariskan.

Kedua aspek pengawasan tersebut diterapkan pada kedua golongan biaya

atau beban perusahaan ini, yaitu, biaya administrasi umum dan

biayapemasaran.Sehubungan dengan pengawasan biaya maka terlebih dahulu

perlu diketahui sangat sukar bagi kita untuk memberikan penegertian atas apa

biaya yang dimaksud, sehingga biaya dapat di golongkan ke dalam beberapa

penegertian sesuai dengan tujuan penggunaan dan biaya tersebut.

1. Pengawasan anggaran biaya penjualan

Langkah pertama yang sangat umum untuk pengawasan biaya

penjualan adalah pengelompokan baya menurut fungsi atau aktivitas. Adapun

langkah-langkah yang disusun adalah sebagai berikut :

a. Penyusunan anggaran biaya penjualan berdasarkan estimasi jumlah

proyek

b. Pembebanan biaya pada setiap fungsi

c. Analisa penyimpangan

Pengawasan yang dilakukan PT. Multi Raya Arttech adalah:

1) Pimpinan ikut terlibat dalam penyusunan anggaran

2) Membandingkan jumlah proyek dan nilai proyek dengan nilai

proyek dengan biaya penjualan yang terjadi

2. Pengawasan anggaran biaya administrasi dan umum

administrasi dan umum adalah :

a. Membuat anggaran biaya administrasi dan umum pada awal periode

b. Mengalokasikannya secara tepat

c. Memeriksa bukti-bukti atau kwitansi-kwitansi yang terjadi

3. Pengawasan anggaran biaya overhead

a. Membuat angaran biaya overhead dengan memperhatikan nilai proyek

b. Memperkirakan biaya pemeliharaan mesin dan menganalisanya

c. Menghitung penyusutan mesin

Pada akhir periode akuntansi, biasanya akhir tahun dilaksanakan suatu

evaluasi atas pekerjaan yang dilakukan apakah sesuai dengan perencanaan yang

telah ditetapkan dari instruksi-instruksiyang telah dikeluarkan.Evaluasi ini

dilaksanakan secara langsung di setiap bagian dalam perusahaan serta melihat

laporan laba-rugi perusahaan pada akhir periode. Hal ini ditunjukkan untuk

melihat koofesienprogram yang ada karena hasil tersebut juga dijadikan dasar

bagi penyusunan anggaran periode masa yang akan datang.

E. Merancang / Mendesain Sistem Pengawasan Internal Biaya Operasional

Fungsi pengendalian merupakan fungsi yang penting dalam suatu kegiatan

bisnis, sehingga harus dilakukan sebaik mungkin.Pada umumnya perusahaan

melakukan pengawasan biaya agar biaya yang dikeluarkan dalam kegiatan bisnis

dapat digunakan secara efektif dan efisien.

Menurut Mulyadi (2001:501), untuk melakukan pengendalian biaya di

dalam perusahaan tergantung besar kecilnya perusahaan tersebut, dan telah

1. Pengendalian dengan pengawasan fisik

Dalam perusahaan kecil, biasanya pimpinan sekaligus pemilikperusahaan, perencanaan dan pengendalian terhadap

pelaksana rencana dilakukan secara langsung oleh pimpinan perusahaan. Pimpinan perusahaan memiliki kemampuan yang memadai untuk merencanakan dan mengendalikan kegiatannya. 2. Pengendalian biaya dengan menggunakan akutansi historis

Jika perusahaan berkembang, maka pimpinan perusahaan tidak lagi dapat mengamati secara fisik, tetapi memerlukan catatan historis untuk merencanakan dan mengendalikan kegiatannya dari periode ke periode.Untuk tingkat perkembangan tertentu pimpinan perusahaan cukup melakukan perencanaan dan pengendalian dengan membandingkan catatan dari tahun ke tahun.

3. Pengendalian biaya dengan menggunakan anggaran statis dan biaya standar

Jika perusahaan semakin berkembang, pimpinan perusahaan tidak lagi menghadapi masalah bagaimana pelaksanaan kegiatan pada tahun berjalan dengan apa yang telah dilaksanakan pada tahun sebelumnya, tetapi bagaimana pelaksanaan pada tahun berjalan jika dibandingkan dengan yang seharusnya dilaksanakan pada tahun tersebut. Pada tingkat perkembangan ini, pimpinan memerlukan anggaran dan standar sebagai alat untuk merencanakan dan mengendalikan kegiatannya.Pimpinan perusahaan mulai memperbaiki sistem perencanaan dan pengendalian kegiatannya dengan membuat anggaran statis dan biaya yang sederhana.

4. Pengendalian biaya dengan menggunakan anggaran fleksibel dengan biaya standar

Dalam kenyataannya, kapasitas yang direalisasikan seringkali menyimpang dari kapasitas yang direncanakan. Maka, cara perencanaan dan pengendalian kegiatan perusahaan kemudian diperbaiki dengan mengembangkan anggaran fleksibel dengan biaya standar. Anggaran fleksibel disusun untuk berbagai tingkat kapasitas yang direncanakan, sehingga anggaran ini menyediakan tolak ukur prestasi yang mendekati kapasitas sesungguhnya yang dicapai.

5. Pengendalian biaya dengan pembuatanpusat-pusat pertanggungjawaban dan penerapan sistem akuntansi pertanggungjawaban.

Dalam perusahaan besar, kegiatannya telah dibagi menjadi pusat-pusat beberapa pertanggungjawaban.Perencanaan dan pengendaliankegiatan perusahaan dilaksanakan dengan mengembangkan anggaran untuk setiap pusat pertanggungjawaban.

Suatu Sistem Pengendalian Intern yang baik haruslah bersifat cepat, murah

dan aman, sehingga perusahaan dapatmenjalankan operasinya dengan lancar,

terjamin keamanannya dan biaya pengawasan yang dibutuhkan relatif tidak mahal

dan memenuhi unsur-unsur pengendalian.

Selanjutnya akan dibahas satu persatu unsur-unsur pengendalian intern

tersebut.

1. Struktur organisasi

Struktur organisasi merupakan salah satu alat bagi manajemen atau

pimpinan perusahaan untuk mengendalikan kegiatannya. Proses

pembentukannyadimulai dengan menetapkan kegiatan-kegiatan yang

harusdilaksanakan untuk mencapai tujuan perusahaan yang

telahditetapkan.Setiap kegiatan akan dibagi kedalam unit-unitkegiatan yang

lebih kecil, dengan disertai perincian tugasdari masing-masing karyawan

yang menjalankan tugasnya.Selanjutnya tugas tersebut dibagi-bagi dan

ditentukan bagian-bagian mana yang akan mengerjakan suatu tugasatau

kelompok tugas tertentu.

2. Sistem wewenang dan Prosedur pembukuan.

Sistem wewenang dan prosedur pembukuandalam suatu perusahaan

merupakan alat bagi manajemenuntuk mengadakan pengawasan terhadap

operasi dantransaksi-transaksi yang terjadi dan juga untuk mengklasifikasikan

data akuntansi dengan tepat. Klasifikasidata akuntansi ini

dapat dilakukan dalam rekening-rekening buku besar yang biasanya diberi

penggunaan debit dan kredit masing-masing rekening.

Pada Sistem Penerimaan dan Pengeluaran Kas,sistem ini dapat

memberikan jaminan bahwa setiap penerimaan dan pengeluaran yang

dilakukan benar-benar terjadi dan juga merupakan penerimaan dan

pengeluaranyang berkaitan dengan aktivitas perusahaan dan prosedur yang

dapat dirumuskan sebagai tata cara yang harus diikutidan ditaati dalam

melaksanakan sesuatu aktivitas.

Pengawasan terhadap operasi dan transaksi-transaksi dapatdilakukan

melalui prosedur yang ditetapkan lebihdahulu dan

prosedur-prosedur yang akan disusun untuk seluruh kegiatan yang ada dalam

perusahaan.Prosedur yang baik adalah prosedur yangmencapai tujuannya

dengan cara yang sederhana, membagi pekerjaan secara logis dan mudah

dipahami sehingga bakatkaryawan apat dimanfaatkan sebaik mungkin.

Sedangkan prosedur yang efektif adalah prosedur yang dapatmemaksakan

kepatuhan.Kalau prosedur dirumuskan sebagai tata caramengerjakan sesuatu,

maka prosedur pembukuan dapatdirumuskan sebagai tata cara pencatatan,

pelaporan atasoperasi-operasi yang ada dalam perusahaan.

Dengan demikian sistem wewenang dan prosedur pembukuan

merupakan suatu tata cara pencatatan, pelaporan, serta pengesahan

operasi-operasi dan transaksi-transaksi perusahaan yang sedemikian rupa sehingga

adanya terciptake absahan dan ketelitian pencatatan harta,hutang, modal,

penghasilan dan biaya-biaya perusahaan.Dalam pelaksanaan

pengawasan akuntansi terhadap operasi-operasi dantransaksi-transaksi yang

ada dalam perusahaan serta alatuntuk mengklasifikasikan data dalam struktur

rekeningyang formal.Alat-alat yang digunakan untuk pengawasanakuntansi

terhadap operasi-operasi dan transaksi-transaksi,diciptakan melalui

perancangan catatan-catatan danformulir-formulir yang tepat, serta melalui

perencanaanarus prosedur yang logis dalam melakukan pencatatan dan

prosedur otorisasi di antara departemen-departemen danseksi-seksi dalam

departemen.Ada beberapa prinsip yang harus diikuti dalam pemakaian

formulirmenurut Yunus (1997 : 25)yaitu :

Pertama, harus membantu suatu fungsi yang bergunadidalam hubungannya prosedur-prosedur yangtelah dirancang dalam rangka melaksanakantujuan manajemen, kedua harus cukup sederhana sehingga dapat dipahamidengan jelas oleh mereka yang akanmenggunakannya, mempermudah dalammelakukan pencatatan data dengan cepat, teliti,dan dengan biaya yang rendah, dan ketiga harus dirancang untuk semua kemungkinan penggunaan, sehingga jumlah berbagai formulir itu dapat ditekan dalam jumlah minimum.(formulir)Harus dirancang sedemikian rupa sehingga dapatdikerjakan dengan benar, sesuai dengan prosedur-prosedur pengawasan yang telahditetapkan.

3. Praktek-praktek yang sehat

Setelah struktur organisasi dan sistemwewenang serta prosedur

pembukuan disusun dengan baik,maka diperlukan adanya praktek-praktek

yang sehat untuk menjalankannya. Praktek-praktek yang sehat tersebut

akandi bahas lebih lanjut dalam sub bagian tersendiri.

3. Pegawai yang cukup cakap

Pegawai yangcukupcakap adalah pegawai yang mampu melaksanakan

tugas, tanggungjawab, dan wewenang yang dibebankan

pegawai dengan cukup cakap untuk suatu pekerjaan bukan berarti pegawai

yang tingkat pendidikannya tinggi, sehingga gajinya juga besar

tetapimungkin dengan pendidikan menengah sudah cukup, yang penting

adalah latar belakang pendidikannya cukupmemadai untuk pekerjaan-

pekerjaan yang dilakukannya.Hal ini perlu dipertimbangkan agar dapat

diperoleh pegawai yang cukup cakap tetapi juga ekonomis.Untuk

memperoleh pegawai yang cukup cakapsesuai dengan kebutuhan perusahaan,

diperlukan adanyausaha-usaha yang tepat. Secara umum usaha ini

akanmencakup tiga proses :Dimulai semenjak penerimaan pegawai

dilanjutkan dengan peningkatan keterampilan melalui program pendidikan

danlatihan yang berkesinambungan dan diakhiri dengan penilaian atas

pelaksanaan pekerjaan dari pegawai.

Ketiga proses ini berlangsung terus menerus, mengingat usaha

mendapatkan pegawai yang cukup cakap merupakan usahayang selalu

berkesinambungan.Proses penerimaan tenaga kerja merupakan proses yang sangat

penting serta menuntut penelitian yangmendalam dan teliti terutama mengenai

kemampuan darisemua calon pegawai. Dari sini akan diperoleh bibit-bibityang

baik untuk menempati jabatan didalam perusahaandan sebaliknya dari kesalahan

penerimaan tenaga kerjaakan membawa kegagalan bagi perusahaan.

Dengan perencanaan yang memadai, akan memudahkan perusahaanmengetahui

beberapaorang karyawan, dan dimana posisinya serta persyaratan apa yang

dibutuhkan perusahaan.Proses peningkatan keterampilan melalui program

penting dalam setiap usahamendapatkan pegawai yang cukup cakap.

Pengawasan internal memiliki berbagai karakteristik, Auditor internal

dapat mengevaluasi untuk menetukan kesesuaiannya dengan kriteria yang

ditetapkan seperti berikut ini:

1. Tepat waktu

Pengendalian seharusnya mendeteksi penyimpangan actual atau

potensial sejak awal untuk menghindari tindakan perbaikan yang memakan

biaya.

2. Ekonomis

Pengendalian harus memberikan keyakinan yang wajardalam dalam

mencapai hasil yang diinginkan dengan biaya minimum dengan efek samping

yang paling rendah.

3. Akuntanbilitas

Pengendalianharus membantu karyawan yang

mempertanggungjawabkan tugas yang diberikan .

4. Fleksibelitas

Keadaan yang bisa berubah-rubah sewakti-waktu.

5. Menentukan penyebab

Tindakan korektif yang diambil segera biasa dilakukan bila

pengendalian tidak hanya mengidentifikasi masalah tetapi juga penyebabnya.

6. Kelayakan

Pengendalian harus memenuhi kebutuhan manajemen.Pengendalian

pencapaian tujuan dan rencana manajemen dan juga harus sesuai dengan

karyawan dan struktur organisasi dari nonperasi.

Berdasarkan uraian diatas, penulis dapat menyimpulkan bahwa

karakteristik penendalian yang dianut oleh perusahaan PT Multi Raya Arttech

adalah karakteristik fleksibelitas, artinya keadaan bisa berubah-rubah.

Pengendalian yang akan mengakomodasi perubahan seperti ini harus lebih disukai

untuk menghindari kebutuhan akan adanya perubahan.

F. Evaluasi Sistem Pengawasan Internal Biaya Operasional

Pengawasan terhadap operasi dan transaksi-transaksi dapatdilakukan

melalui prosedur-prosedur yang ditetapkan lebihdahulu dan prosedur-prosedur

yang akan disusun untuk seluruh kegiatan yang ada dalam perusahaan.Prosedur

yang baik adalah prosedur yangmencapai tujuannya dengan cara yang sederhana,

membagi pekerjaan secara logis dan mudah dipahami sehingga bakatkaryawan

apat dimanfaatkan sebaik mungkin. Sedangkan prosedur yang efektif adalah

prosedur yang dapatmemaksakan kepatuhan.Kalau prosedur dirumuskan sebagai

tata caramengerjakan sesuatu, maka prosedur pembukuan dapatdirumuskan

sebagai tata cara pencatatan, pelaporan atasoperasi-operasi yang ada dalam

perusahaan.

Pengawasan merupakan tindakan-tindakan perbaikan dalam pelaksanaan

kerja agar supaya segala kegiatan sesuai dengan rencana yang telah ditetapkan,

petunjuk-petunjuk dari instruksi-instruksi, sehingga tujuan yang ditentukan dapat

Pengawasan membutuhkan suatu alat pengukur untuk keseluruhan

organisasi. Informasi yang diberi melalui anggaran biaya operasi ditujukan kepada

pimpinan perusahaan dalam bentuk laporan perbandingan yang disusun

sedemikian rupa.

Perbandingan antara hasil realisasi (actual) dengan rencana dan sasaran

anggaran dianggap merupakan tahap pengawasan yang sangat penting. Pada

setiap laporan realiasasi bulanan biasanya disajikan kedua hal tersebut, sehingga

dapat menggambarkan terjadinya penyimpangan-penyimpangan biaya operasional,

serta mencegahatau membatasi pemborosan juga biaya dapatditekan sesuai dengan

yang direncanakan dan mengatasi penyelewengan.

Dengan membandingkan anggaran itu dengan aktual maka dapat dilihat

seberapa jauh yang telah direncanakan tersebut menyimpang.Jika banyak

penyimpangan maka hendaknya diarahkan agar kegiatan selanjutnya tidak

menyimpang dan dicari letak atau penyebab penyimpangannya. Hal ini sesuai

dengan yang dikatakan oleh Harahap (2003:14):

“Untuk mengetahui penyimpangan dari rencana maka harus dilakukan perbandingan antara realisasi dengan anggaran ”.

Dalam rangka untuk tindakan perbaikan pada masa yang akan datang

penyimpangan tersebut perlu dianalisa sehinggadapat ditetapkanapa yang

menyebabkan terjadinya penyimpangan tersebut. Dengan diketahui penyebabnya

maka akan dapat pula diputuskan apa yang harus diperbaiki. Penyimpangan itu

sendiri ada yang menguntungkan perusahaan dan ada pula yang merugikan

“Dalam hal biaya, maka jika biaya realisasi pada lebih besar dari anggaran dianggap tidak menguntungkan (unfavorable).Sebaliknya jika realisasi lebih rendah dari anggaran maka dianggap menguntungkan

(favorable)”.

Dalam penerapan anggaran yang efektif maka kedua jenis penyimpangan

tersebut akan dianalisis. Favorable dianalisis untuk dicontoh sedangkan

unfavorable dianalisis untuk menghidarinya dimasa yang akan datang dan

sekaligus dimanfaatkan untuk menilai siapa yang akan diberikanrewardatau

yang tidak diberikan atau ditindak.

Dan adanya ciri- ciri yang menjadi tolak ukur pengawasan yang baik

1. Adanya praktek-praktek yang sehat

2. Adanya pedoman, prosedur, kegiatan, kebijakan yang dibuat perusahaan

3. Adanya catatan pebukuan yang memadai/ up to date

4. Adanya SDM yang cukup dan bertanggung jawab

5. Adanya auditor independen untuk mengecek kegiatan

6. Terdapat sistem anggaran terdapat pemisahan fungsi antara fungsi akuntansi,

penyimpanan dan otorisasi

7. Terdapat sistem otorisasi untuk sistem kegiatan/transaksi

8. Adanya laporan keuangan yang andal

Evaluasi terhadap sistem pengawasan internal pada PT. Multi Raya

Arttech dimaksudkan untuk mengetahui kelemahan-kelemahan untuk mengetahui

kelemahan-kelemahan atau kesulitan-kesulitan dalam pelaksanaan. Apabila ada

evaluasi ini tidak hanya terbatas pada evaluasi akhir periode.Evaluasi atas

BAB IV PENUTUP

Dalam bab ini penulis mencoba menarik jesimpulan dan membeikan

saran-saran yang bisa dijadikan bahan dalam mengatasi permasalhan yang timbul.

Dari analisis yang penulis lakukan terhadap sistem pengawasan internal biaya

operasional pada PT Multi Raya Arttech, Kesimpulan yang dapat ditarik adalah

sebagai berikut :

A. Kesimpulan

Setelah membahas mengenai sistem pengawasan internal mengenai biaya

operasional, maka penulis mendapatkan beberapakesimpulan atas penelitian pada

PT Multi Raya Arttech dan pembahasan yang telah dilakukan. Berikut merupakan

kesimpulan mengenai sistem pengawasan biaya operasional tersebut:

1. PT Multi Raya Arttech dalam penyusunan anggaran menggunakan metode

bottom up yaitu penyajian dan pelaporan anggaran besarta kelengkapannya

disajikan setelah mendapat persetujuan dari manajer proyek yang kemudian

diteruskan ke pimpinan perusahaan.

2. Perusahaan menggunakan anggaran biaya material sebagai alat pengendalian

biaya material dengan membandingkan antara anggaran dan realisasi pada

setiap proyek yang diselesaikan.

3. Perusahaan sudah memiliki sistem pengendalian biaya operasional yang

lumayanbaik sehingga biaya yang dikeluarkan efisien, dimana perusahaan

sudah memenuhi 8 (delapan) yarat pengawasan yang baik yaitu :