FAKTOR-FAKTOR YANG MEMPENGARUHI

PERMINTAAN UANG DI INDONESIA

Oleh :

R a h m a n t a 1)

1)

Staf Pengajar Departemen Agribisnis Fakultas Pertanian USU, Medan

ABSTRAK

Penelitian ini menganalisis pengaruh produk domestik bruto dan tingkat bunga terhadap permintaan uang di Indonesia, dengan variabel bebas yaitu nilai produk domestik bruto dan tingkat bunga serta variabel terikat yaitu permintaan uang.

Data diperoleh dari data sekunder yaitu permintaan uang, produk domestik bruto dan tingkat bunga selama tahun 1980-2009 (30 observasi). Penelitian ini diestimasi dengan menggunakan metode Error Correction Model (ECM).

Hasil penelitian menunjukkan bahwa, secara serempak variabel independen produk domestik bruto dan tingkat bunga mempunyai pengaruh yang signifikan terhadap variabel dependen yaitu permintaan uang. Secara parsial produk domestik bruto mempunyai pengaruh positif dan signifikan terhadap permintaan uang, sedangkan variabel tingkat bunga berpengaruh negatif dan signifikan terhadap permintaan uang.

PENDAHULUAN

Latar Belakang

Permintaan masyarakat akan uang sangat besar, sehingga jarang sekali

ditemui keadaan seimbang antara jumlah uang yang diminta dengan jumlah uang

yang ditawarkan. Permintaan ini menjadi sangat besar dikarenakan dengan uang

semua kegiatan menjadi lancar dan mudah. Dalam hal ini kegiatan yang dilakukan

yaitu tukar menukar, pembayaran, satuan hitung, dan lainnya. Dengan uang

masyarakat dapat memperoleh barang tanpa harus melakukan sistem barter yang

tidak jarang nilai diantara kedua barang tersebut berbeda, sehingga dapat

merugikan keduanya. Pada sistem ini, kalau ingin memperoleh suatu barang maka

harus mengorbankan barang yang dimiliki yang jauh lebih berharga, misalnya

hanya untuk memperoleh ubi harus mengorbankan harta milik sendiri seperti

emas.

Definisi mengenai uang sangatlah beragam sehingga sulit untuk diambil

kesimpulan mengenai hal tersebut. Untuk itu dalam mempermudah penyatuan

persepsi mengenai uang, maka diambillah pengertian yaitu uang merupakan suatu

alat yang dapat diterima secara umum oleh masyarakat yang dapat dijadikan

sebagai alat transaksi. Permintaan akan uang berhubungan dengan berbagai faktor

makro dan mikro, yang diantaranya tingkat bunga dan pendapatan.

Oleh sebab itu, hal ini menunjukkan bahwa jumlah permintaan uang,

produk domestik bruto dan tingkat bunga di Indonesia terus mengalami fluktuasi

setiap tahunnya. Adanya hubungan antara masing-masing variabel, di mana

terlihat kecenderungan perubahan produk domestik bruto dan tingkat bunga

menyebabkan perubahan pada jumlah permintaan uang. Hal ini perlu diperhatikan

untuk mencapai tujuan pembangunan. Karena tujuan pembangunan adalah untuk

meningkatkan pertumbuhan ekonomi yang semakin baik dan stabil yang pada

akhirnya dapat meningkatkan kemakmuran dan kesejahteraan masyarakat.

Berdasarkan fenomena di atas perlu ada kajian apakah jumlah uang

beredar atau permintaan uang dipengaruhi oleh produk domestik bruto dan tingkat

bunga. Tulisan ini mencoba untuk menganalisis masalah faktor-faktor yang

Perumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas, maka permasalahan

yang akan dibahas adalah sebagai berikut:

1. Apakah produk domestik bruto berpengaruh terhadap permintaan uang

di Indonesia ?.

2. Apakah tingkat bunga berpengaruh terhadap permintaan uang di Indonesia ?.

Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh produk domestik bruto terhadap permintaan

uang di Indonesia.

2. Untuk menganalisis pengaruh tingkat bunga terhadap permintaan uang

di Indonesia.

LANDASAN TEORI DAN KERANGKA PEMIKIRAN

Landasan Teori

Dalam menganalisis permintaan uang terdapat dua pandangan yaitu teori

permintaan uang Klasik dan teori permintaan uang Keynesian.

Teori permintaan uang Klasik tercermin dalam teori kuantitas uang.

Dengan cara sederhana menjelaskan hubungan antara uang, harga, dan output

(Dornbusch: 2008).

M V = PY ... (1)

Dimana:

M = Jumlah uang beredar

V = Kecepatan uang berputar

P = Tingkat harga

Y = Output

Persamaan (1) adalah persamaan kuantitas uang yang menghubungkan

tingkat harga dan output dengan jumlah uang beredar. Persamaan kuantitas ini

menjadi teori kuantitas uang Klasik, ketika kecepatan uang berputar dan tingkat

output adalah tetap. Output riil menjadi tetap karena perekonomian berada pada

dari asumsi ini terbukti, meski demikian, menarik untuk diperhatikan bagaimana

kesimpulan dari teori ini. Jika V dan Y tetap, maka tingkat harga proporsional

dengan jumlah uang beredar.

Teori kuantitas Klasik menyatakan bahwa tingkat harga proporsional

dengan jumlah uang beredar :

Y MV

P ... (2)

Jika V konstan, maka perubahan uang beredar menjadi perubahan PDB

nominal, PY secara proporsional.

Sedangkan, menurut pandangan Keynesian ada tiga motif orang

memegang atau meminta uang antara lain sebagai berikut :

1. Transaction motive, yaitu motivasi untuk memegang uang adalah keinginan

untuk mempermudah kegiatan transaksi atau untuk membiayai keperluan

transaksi. Dalam permintaan uang untuk keperluan transaksi, pandangan

Klasik sama dengan pandangan Keynesian. Permintaan uang untuk transaksi

berhubungan positif dengan tingkat pendapatan. Bila pendapatan naik, maka

kebutuhan uang untuk transaksi meningkat.

2. Precautionary motive yaitu motif orang memegang uang untuk persiapan

menghadapi hal-hal yang tidak diinginkan atau tidak terduga. Misalnya sakit

atau berhenti bekerja. Permintaan uang untuk berjaga-jaga ini juga sangat

bergantung pada besarnya pendapatan atau berhubungan positif dengan

tingkat pendapatan, di samping pendapatan, tingkat risiko yang mungkin

dihadapi juga akan mempengaruhi orang dalam memegang uang untuk

berjaga-jaga.

3. Speculative motive yaitu motivasi meminta uang untuk keperluan spekulasi.

Permintaan uang untuk spekulasi selalu berkaitan dengan upaya mencari

keuntungan. Peluang keuntungan akan diperoleh bila uang yang diminta

dibelikan obligasi yang jatuh temponya tidak terbatas (consol band)dan tidak

memiliki resiko tinggi. Dari pembelian obligasi tersebut akan diperoleh

Tingkat Bunga dengan Permintaan Uang

Tingkat bunga dengan permintaan uang dalam masyarakat berkaitan erat

dan memiliki hubungan yang negatif. Hal ini dapat terlihat dari semakin tinggi

tingkat bunga maka permintaan uang (jumlah uang beredar) akan semakin

berkurang, dan sebaliknya semakin rendah tingkat bunga dalam masyarakat, maka

permintaan uang (jumlah uang beredar) akan semakin meningkat. Dalam

menggabungkan ketiga motif untuk memegang uang secara bersama-sama ke

dalam persamaan permintaan akan uang, Keynes cermat dalam membedakan

antara jumlah nominal dan jumlah riil. Uang dinilai dari apa yang bisa dibeli.

Kalau misalnya semua harga dalam perekonomian meningkat dua kali (tingkat

harga dua kali lipat), jumlah nominal uang yang sama hanya akan dapat membeli

separuh dari banyaknya barang. Keynes kemudian memberi alasan bahwa orang

ingin memegang sejumlah tertentu saldo uang riil (jumlah uang dalam bentuk

riil-real money balances) suatu jumlah yang ditunjukkan oleh ketiga motifnya akan

berhubungan dengan pendapatan riil Y dan dengan tingkat bunga r. Keynes

menuliskan persamaan permintaan akan uang berikut ini, yang dikenal sebagai

fungsi preferensi likuiditas, yang menyatakan bahwa permintaan akan saldo uang

riil Md/P adalah fungsi dari (terkait dengan) r dan Y: (Mishkin, 2008).

Produk Domestik Bruto dengan Permintaan Uang

Dalam bukunya yang berjudul the General theory of employment, interest

and money (1936), Keynes mengemukakan ada tiga motif yang mendorong

seseorang atau masyarakat memegang uang tunai (motives for holding money).

Tetapi dalam hal ini yang berkaitan dengan pendapatan adalah dua dari ketiga

motif Keynes, yaitu :

1. Motif untuk transaksi (transaction motive).

2. Motif berjaga-jaga (precautionary motive).

Permintaan uang untuk transaksi dan berjaga-jaga (transaction and

precautionary demand for money) biasanya dinotasikan dengan Mt, dan menurut

Studi Terdahulu

Rangkuti (2008) mengkaji faktor-faktor yang mempengaruhi permintaan

uang kartal di Indonesia. Variabel yang digunakan jumlah uang kartal, pendapatan

perkapita, tingkat inflasi, kurs, tingkar bunga. Metode yang digunakan dalam

analisis ini adalah Ordinary Least Square (OLS). Dari penelitian ini menghasilkan

bahwa pendapatan, inflasi, nilai tukar berpengaruh positif terhadap permintaan

uang kartal sedangkan tingkat bunga memiliki pengaruh negatif terhadap

permintaan uang kartal.

Sulaiman (2008) mengkaji tentang permintaan uang di Indonesia dengan

pendekatan stok penyangga. Variabel yang digunakan dalam penelitian ini adalah

produk domestik bruto, tingkat bunga deposito 3 bulan, dan inflasi dengan

menggunakan data triwulan. Metode yang digunakan dalam analisis ini yaitu

Error Correction Model (ECM). Dalam analisis ini menghasilkan bahwa produk

domestik bruto dan inflasi mempunyai pengaruh positif dan tingkat bunga

deposito 3 bulan mempunyai pengaruh negative terhadap permintaan uang.

Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian

yang kebenarannya harus diuji secara empiris. Berdasarkan landasan teori dan

studi terdahulu di atas, maka hipotesisnya adalah sebagai berikut:

1. Tingkat bunga berpengaruh negatif terhadap permintaan uang di Indonesia.

2. Produk domestik bruto berpengaruh positif terhadap permintaan uang

di Indonesia.

METODE PENELITIAN

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah perkembangan permintaan uang

di Indonesia dengan pendekatan estimasi metode Error Correction Model (ECM)

Teknik Pengumpulan Data

Dalam penelitian ini menggunakan data sekunder yang diperoleh melalui

laporan tahunan yang diolah dan dikeluarkan oleh Bank Indonesia (BI), Badan

Pusat Statistik (BPS), dan instansi lainnya. Di samping itu untuk data pendukung

lainnya diperoleh dari buku-buku, jurnal-jurnal, dan hasil penelitian sebelumnya.

Teknik pengumpulan data yang dipergunakan adalah melakukan

pencatatan langsung berupa data seri waktu (time series) yaitu tahun 1980-2009

(sampel data selama 30 tahun) yang diperoleh dari laporan tahunan yang

dikeluarkan oleh berbagai instansi.

Metoda Analisis

Sebagai variabel terikat (dependent variable) dalam penelitian ini adalah

permintaan uang (Md), variabel bebasnya (independent variable) adalah produk

domestik bruto (Y) dan tingkat bunga (r). Dalam penelitian ini akan dilihat berapa

besar pengaruh variabel bebas terhadap permintaan uang, dengan fungsi

matematis sebagai berikut:

Md = f (Y, r)

Dari fungsi ini dispesifikasi model yang akan dijadikan sebagai model penelitian

adalah sebagai berikut:

Md = a0 + a1 Y + a2 r + t

Dimana:

Md : Jumlah Permintaan Uang di Proxy dengan Jumlah Uang Beredar

(Miliar Rupiah)

Y : Produk Domestik Bruto (Miliar Rupiah)

r : Tingkat Bunga (Persen)

a0 : Intercept (Konstanta)

a1 ...a2 : Koefisien Regresi

t : Kesalahan Pengganggu

Berdasarkan model di atas, maka akan dibangun model permintaan uang

dengan menggunakan Error Correction Model (ECM) yaitu :

Besaran inilah yang akan digunakan untuk menganalisis perilaku

permintaan uang dalam jangka pendek dan permintaan uang jangka panjang.

Teknik-teknik mengoreksi ketidakseimbangan jangka pendek menuju pada

keseimbangan jangka panjang disebut dengan Error Correction Model (ECM).

Model ECM untuk melihat hubungan antara permintaan uang dan pendapatan

(PDB) serta tingkat bunga adalah sebagai berikut :

Δ Mdt = a0 + a1 ΔYt + a2 Δrt + a3 t-n + et

Dimana:

Δ Mdt : Perbedaan pada derajat ke-t jumlah uang beredar (Miliar Rupiah) Δ Yt : Perbedaan pada derajat ke-t PDB (Miliar Rupiah)

Δ rt : Perbedaan pada derajat ke-t tingkat bunga (Persen)

t-n : Error kointegrasi εt : Error Terms

Dalam rangka jangka panjang, produk domestik bruto dan tingkat bunga

terhadap permintaan uang merupakan regresi kointegrasi atau mengalami

keseimbangan jangka panjang. Dalam jangka pendek, permintaan uang mungkin

tidak mengalami keseimbangan atau disequilibrium. Oleh sebab itu disturbance

term error pada persamaan di atas digunakan untuk menyatakan bahwa dua atau

lebih variabel terkointegrasi maka hubungan dua atau lebih variabel tersebut dapat

dijelaskan sebagai Error Correction Model (ECM).

Jika estimasi koefisien regresi komponen koreksi kesalahan tidak

signifikan, maka hubungan keseimbangan seperti yang diinginkan oleh teori tidak

dapat ditaksir dan dapat diduga akan adanya kemungkinan kesalahan spesifikasi.

Kesalahan ini dapat terjadi antara lain karena kesalahan memilih variabel yang

relevan, kesalahan bentuk fungsi, kesalahan membuat defenisi operasional dan

cara mengukurnya serta kesalahan pemilihan atau pengambilan sampel. Dengan

sendirinya estimasi koefisien regresi koreksi kesalahan dapat dijadikan peringatan

Uji Akar Unit (Unit Root Test)

Uji akar unit dari Dickey Fuller maupun Philips-Perron adalah untuk

melihat stasionaritas data time series. Adapun formula dari uji Augmented Dickey

Fuller (ADF) dapat dinyatakan sebagai berikut:

ΔYt = a0 + Yt-1 + ∑ iΔYt-1+1 + εt

Sedangkan untuk uji Philips- Perron (PP) adalah:

ΔYt = a0 + Y t-1 + εt ΔYt = Yt-Y t-1 BY = Y t-1

Kedua uji dilakukan dengan hipotesis null = 0 untuk ADF dan =1

untuk PP. Stasioner tidaknya data didasarkan pada perbandingan nilai statistik

ADF dan PP yang diperoleh dari nilai t hitung koefisien dan dengan nilai kritis

statistik dari Mackinnon. Jika nilai absolut statistik ADF dan PP lebih besar dari

nilai kritis Mackinnon maka data stationer, dan jika sebaliknya maka data tidak

stasioner.

Uji Kointegrasi

Uji kointegrasi bertujuan untuk mengetahui hubungan keseimbangan

dalam jangka panjang. Untuk menguji apakah ada hubungan kointegrasi antara

dua variabel di atas adalah dengan menggunakan Engle-Granger (ER) atau

Augmented Engle- Granger (AEG) test.

Langkah yang diperlukan untuk melakukan pengujian AEG test ini adalah:

1. Lakukan estimasi model

2. Dapatkan residual dari model tersebut

3. Uji apakah residual tersebut sudah stasioner. Apabila residualnya telah

stasioner, berarti ada kointegrasi.

Uji Kesesuaian (Test Goodness of Fit)

Estimasi terhadap model dilakukan dengan mengguanakan metode yang

tersedia pada program statistik. Koefisien yang dihasilkan dapat dilihat pada

output regresi berdasarkan data yang di analisis untuk kemudian diinterpretasikan

1. R² (koefisien determinasi) bertujuan untuk mengetahui kekuatan variabel

bebas (independent variable) menjelaskan variabel terikat (dependent

variabel).

2. Uji serempak (F-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara serempak.

3. Uji parsial (t-test), dimaksudkan untuk mengetahui signifikansi statistik

koefisien regresi secara parsial. Jika t-statistik > t-tabel maka H0 ditolak dan

H1 diterima. Signifikansi koefisien regresi secara parsial dapat juga diamati

dari nilai probabilitas (p- value). Apabila Nilai probabilitas lebih kecil dari

, maka Ho ditolak, dan sebaliknya apabila nilai probabilitas lebih besar dari

maka Ho diterima.

Definisi Operasional

1. Jumlah permintaan uang yang diidentikkan dengan jumlah uang beredar

merupakan penjumlahan antara jumlah uang kartal dan giral dalam arti sempit

(M1). Dalam hal ini jumlah uang beredar yang digunakan adalah jumlah uang

beredar riil (diukur dengan satuan miliar rupiah).

2. Produk Domestik Bruto adalah nilai barang dan jasa yang diproduksi oleh

warga negara di negara Indonesia dalam satu tahun (PDB menurut harga

konstan tahun 2000 diukur dengan satuan miliar rupiah).

3. Tingkat bunga, yang dipakai adalah tingkat bunga SBI yang merupakan

tingkat bunga surat berharga yang dikeluarkan Bank Indonesia per tahun,

diukur dalam satuan persen.

HASIL DAN PEMBAHASAN

Hasil estimasi Error Correction Model dari permintaan uang selama

periode 1980 sampai dengan 2009 sebagai fungsi dari produk domestik bruto dan

tingkat bunga. Hasil estimasi permintaan uang dengan ECM adalah sebagai

D(Md) = 15650,58 – 4116,421 D(SBI) + 0,229 D(PDB) + 0,503 D( t-1)

Std. Error (3988,71) (879,347 ) (0.062) (0,105)

T-stat (3,923) (-4,681)*** (3,676) *** (4,763) ***

R2-squared = 0.572 F-stat = 10,733

Keterangan:

Angka dalam kurung (tanda bintang) adalah nilai signifikan *** Signifikan pada α 1%

Berdasarkan hasil estimasi di atas, diperoleh nilai koefisien determinasi R2 sebesar 0,572 yang bermakna bahwa variasi produk domestik bruto dan tingkat

bunga mampu menjelaskan variasi permintaan uang sebesar 57,20 persen selama

kurun waktu yang diteliti, sedangkan sisanya sebesar 42,80 persen dijelaskan oleh

variabel lain yang tidak dimasukkan dalam model tersebut.

Berdasarkan hasil uji simultan (serempak) yang dilakukan melihat

signifikansi secara bersama-sama variabel bebas dalam mempengaruhi variabel

terikat (dependent variable). Dari estimasi tersebut diperoleh nilai F-statistic

(10,733) > F-tabel (5,57) yang berarti secara bersama-sama variabel bebas dapat

mempengaruhi permintaan uang di Indonesia dengan tingkat keyakinan 99 persen.

Sebagaimana yang telah dirumuskan pada uraian sebelumnya, bahwa

pengujian secara partial dilakukan dengan membandingkan nilai t- hitung dengan

nilai t-tabel. Selain itu juga dilihat berdasarkan nilai probabilitasnya pada hasil

estimasi. Berdasarkan uji partial (uji t-statistik) dapat diketahui variabel-variabel

yang berpengaruh secara signifikan terhadap permintaan uang di Indonesia.

Dalam jangka pendek, nilai koefisien variabel perubahan tingkat bunga

bertanda negatif sesuai dengan hipotesis yaitu sebesar - 4116,421 mengandung

arti bahwa peningkatan pertumbuhan tingkat bunga sebesar 1 persen akan

menurunkan pertumbuhan permintaan uang sebesar 4116,421 miliar rupiah,

ceteris paribus. Dengan nilai uji t-hitung sebesar 4,681 > t-tabel sebesar 2,771

berarti perubahan tingkat bunga terhadap permintaan uang menunjukkan hasil

yang signifikan pada α = 1 persen.

Dalam jangka pendek, nilai koefisien variabel perubahan produk domestik

bruto bertanda positif sesuai dengan hipotesis yaitu sebesar 0,229 mengandung

rupiah akan meningkatkan pertumbuhan permintaan uang dalam hal ini jumlah

uang beredar sebesar 0.229 miliar rupiah, ceteris paribus. Dengan nilai uji

t-hitung sebesar 3,676 > t-tabel sebesar 2,771 berarti perubahan produk domestik

bruto terhadap permintaan uang menunjukkan hasil yang signifikan pada α = 1

persen.

Nilai koefisien residual menjelaskan seberapa cepat nilai keseimbangan

dicapai kembali, semakin mendekati nilai nol maka semakin cepat proses koreksi

menuju keseimbangan jangka panjang. Secara statistik nilai koefisien residual

secara nyata atau signifikan, berarti kesalahan keseimbangan dapat dikatakan

mempengaruhi permintaan uang. Nilai koefisien residual sebesar 0,503 artinya

permintaan uang sekarang berada di bawah nilai keseimbangan jangka

panjangnya, sehingga perlu dikoreksi atau ditambahkan setiap tahunnya sebesar

0,503 untuk mencapai keseimbangan jangka panjang.

Hasil Uji Akar Unit (Uni Root Test) dan Derajat Integrasi

Pengujian ini merupakan uji stasioneritas. Prinsip dari uji akar unit (unit

root test) dari Dickey Fuller ini adalah untuk mengamati atau mendeteksi

stasioneritas data time series yang diteliti. Uji ini dilakukan untuk melihat

validitas suatu data. Pengujian ini diperlukan untuk menghindari model lancung

atau bias (tidak efisien). Uji akar unit menggunakan ADF (Augmented Dickey

Fuller) statistik untuk kurun waktu 1980-2009.

Berikut ini merupakan hasil dari uji akar unit untuk melihat apakah data

yang didapat stasioner dan kita melihat pada derajat integrasi atau order

defference ke berapa data yang akan diamati akan stasioner dengan menggunakan

uji derajat integrasi.

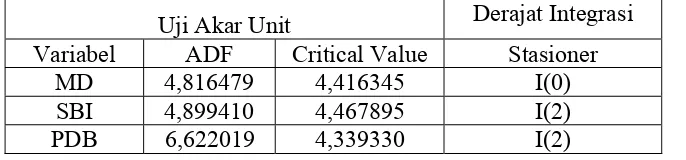

Tabel 1. Hasil Estimasi ADF dan Derajat Integrasi untuk Uji Akar Unit

Uji Akar Unit Derajat Integrasi Variabel ADF Critical Value Stasioner

MD 4,816479 4,416345 I(0)

SBI 4,899410 4,467895 I(2)

PDB 6,622019 4,339330 I(2)

Berdasarkan tabel di atas menunjukkan bahwa hasil uji akar unit (unit root

pada I (0), tingkat bunga (SBI) yang stasioner pada derajat integrasi 2 atau pada I

(2), dan produk domestik bruto (PDB) yang stasioner pada derajat integrasi 2 atau

pada I (2). Artinya variabel jumlah uang beredar yang digunakan dalam penelitian

ini stasioner pada data derajat level dengan tingkat signifikansi pada α = 1 persen

atau pada tingkat kepercayaan 99 persen.

Variabel produk domestik bruto yang digunakan dalam penelitian ini

stasioner pada data second defference dengan tingkat signifikansi pada α = 1

persen atau pada tingkat kepercayaan 99 persen. Variabel tingkat bunga yang

digunakan dalam penelitian ini stasioner pada data second defference dengan

tingkat signifikansi pada α = 1 persen atau pada tingkat kepercayaan 99 persen.

Hal ini terlihat berdasarkan hasil ADF statistik yang diperoleh untuk

jumlah uang beredar 4,816479, sedangkan nilai kritis untuk tingkat signifikansi 1

persen sebesar 4,416345. Hal ini menunjukkan nilai ADF yang lebih besar dari

nilai kritisnya. Dengan demikian dapat disimpulkan bahwa data telah stasioner.

Kemudian berdasarkan hasil ADF statistik yang diperoleh untuk tingkat

bunga sebesar 4,899410, sedangkan nilai kritis untuk tingkat signifikansi 1 persen

sebesar 4,467895. Hasil ini menunjukkan nilai ADF yang lebih besar dari nilai

kritisnya. Dengan demikian dapat disimpulkan bahwa data stasioner.

Kemudian berdasarkan hasil ADF statistik yang diperoleh untuk produk

domestik bruto sebesar 6,622019, sedangkan nilai kritis untuk tingkat signifikansi

1 persen sebesar 4,339330. Hasil ini menunjukkan nilai ADF yang lebih besar dari

nilai kritisnya. Dengan demikian dapat disimpulkan bahwa data stasioner.

Hasil Uji Kointegrasi

Untuk melihat bagaimana hubugan variabel-variabel tersebut dalam jangka

panjang, metode alternatif yang dapat digunakan untuk pengujian kointegrasi

adalah pangujian Engle Granger (EG). Metode ini merupakan uji kointegrasi yang

melihat residual dari hasil regresi apakah stasioner atau tidak stasioner, yaitu

dengan membandingkan nilai statistik ADF terhadap nilai kritis ADF. Apabila

nilai ADF statistik lebih besar dibandingkan dengan nilai kritis ADF, maka

residual persamaan kointegrasi adalah stasioner. Hasil uji kointegrasi dapat dilihat

Tabel 2. Hasil Uji Kointegrasi dengan Metode Engle-Granger

Uji Akar Unit Derajat Integrasi

Variabel ADF Critical Value Stasioner

Resid 7,693610 4,356068 I(2)

Berdasarkan hasil ADF statistik yang diperoleh untuk residual sebesar

7,693610 sedangkan nilai kritis untuk tingkat tingkat signifikansi 1 persen sebesar

4,356068. Hasil ini menunjukkan nilai ADF yang lebih besar dari nilai kritisnya.

Dengan demikian dapat disimpulkan bahwa residual telah stasioner, dengan kata

lain residual kointegrasi pada derajat dua, berarti ada hubungan keseimbangan

jangka panjang diantara variabel yaitu jumlah uang beredar, tingkat bunga dan

produk domestik bruto.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil dan pembahasan yang telah diuraikan di atas, maka

dapat disimpulkan sebagai berikut:

1. Hasil estimasi menunjukkan bahwa R2 = 0,572 yang bermakna bahwa variasi produk domestik bruto dan tingkat bunga mampu menjelaskan variasi

permintaan uang sebesar 57,20 persen selama kurun waktu yang diteliti,

sedangkan sisanya sebesar 42,80 persen dijelaskan oleh variabel lain yang

tidak dimasukkan dalam model tersebut.

2. Berdasarkan hasil uji parsial diperoleh bahwa tingkat bunga berpengaruh

negatif dan signifikan, dan produk domestik bruto berpengaruh positif dan

signifikan terhadap permintaan uang di Indonesia.

Saran

Berdasarkan hasil penelitian dan kesimpulan di atas, maka dapat

disarankan sebagai berikut :

1. Karena tingkat bunga dan produk domestik bruto memiliki hasil yang

signifikan dalam mempengaruhi permintaan uang maka Bank Indonesia

sebagai otoritas moneter dan pemerintah diharapkan dapat memperhatikan

2. Bagi peneliti-peneliti selanjutnya disarankan dapat menemukan

variabel-variabel lain yang pengaruhnya lebih nyata pada permintaan uang di

Indonesia selain variabel yang sudah diujikan.

DAFTAR PUSTAKA

Dornbusch, Rudiger, dkk. 2008. Makroekonomi. Penerbit Media Global Edukasi, Jakarta.

Kharie, Latif. 2006. Hubungan Kausal Dinamis Antara Variabel-variabel Moneter Utama dan Output: Kasus Indonesia di Bawah Sistem Nilai Tukar Mengambang dan Mengambang Terkendali. Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia, Jakarta.

Mansur, Ahmed. 2007. Cointegration Error Correction and The Demand For Money In Bangladesh, Bangladesh Institute of Development Studies (BIDS), Bangladesh.

Manurung, Joni J, Adler dan Ferdinand. 2005. Ekonometrika Teori dan Aplikasi,

PT Elex Media Komputindo, Jakarta.

Mishkin, Frederic S. 2008. Ekonomi Uang, Perbankan, dan Pasar Keuangan, Salemba Empat, Jakarta.

Nachrowi, D. N, dan Hardius Usman. 2006. Pendekatan Populer dan Praktis Ekonometrika untuk Analisis Ekonomi dan Keuangan. LPFE UI, Jakarta.

Nasution, M. 2011. Analisis Permintaan Uang di Indonesia. Tesis. Sekolah Pascasarjana USU. Medan. (Tidak Dipublikasikan).

Naury, Sanny. 2005. Analisis Jumlah Uang Beredar Suku Bunga dan Pertumbuhan Ekonomi di Indonesia Tahun 1970-2002. Tesis. Sekolah Pascasarjana USU. Medan. (Tidak Dipublikasikan).

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indonesia. Rajawali Pers, Jakarta.

Rangkuti, Agus Edy. 2003. Analisis Faktor-faktor yang Mempengaruhi Permintaan Uang Kartal di Indonesia. Tesis, Sekolah Pascasarjana USU, Medan. (Tidak Dipublikasikan).

Samuelson dan Nordhaus. 2004. Ilmu Makroekonomi, Penerbit Media Global Edukasi, Jakarta.

Sukirno, Sadono. 2004. Makroekonomi Teori Pengantar, Rajawali Pers, Jakarta.

Lampiran 1. Hasil Estimasi Error Correction Model

Dependent Variable: D(MD) Method: Least Squares Sample(adjusted): 1982 2009

Included observations: 28 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 15650.58 3988.714 3.923716 0.0006

D(SBI,2) -4116.421 879.3475 -4.681222 0.0001

D(PDB,2) 0.229445 0.062403 3.676830 0.0012

D(E,2) 0.503851 0.105778 4.763276 0.0001

R-squared 0.572966 Mean dependent var 17314.57

Adjusted R-squared 0.519587 S.D. dependent var 30367.69

S.E. of regression 21048.41 Akaike info criterion 22.87860

Sum squared resid 1.06E+10 Schwarz criterion 23.06892

Log likelihood -316.3004 F-statistic 10.73388

Durbin-Watson stat 0.647716 Prob(F-statistic) 0.000115

Sumber : Data Sekunder Diolah (2011)

Lampiran 2. Uji Unit Root Variabel Permintaan Uang

Exogenous: Constant, Linear Trend

Lag Length: 6 (Automatic based on SIC, MAXLAG=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic 4.816479 1.0000

Test critical values: 1% level -4.416345

5% level -3.622033

10% level -3.248592

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(MD)

Method: Least Squares Date: 04/25/11 Time: 09:37 Sample(adjusted): 1987 2009

Included observations: 23 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

MD(-1) 0.952454 0.197749 4.816479 0.0003

D(MD(-1)) -1.733330 0.355109 -4.881116 0.0002

D(MD(-2)) -2.052447 0.369391 -5.556301 0.0001

D(MD(-3)) -1.437113 0.468055 -3.070397 0.0083

D(MD(-4)) -1.385692 0.462306 -2.997349 0.0096

D(MD(-5)) -1.411152 0.397011 -3.554436 0.0032

D(MD(-6)) -1.195798 0.359060 -3.330357 0.0050

C -31400.20 16319.17 -1.924129 0.0749

@TREND(1980) 3300.772 1352.102 2.441216 0.0285

R-squared 0.850134 Mean dependent var 20892.67

Adjusted R-squared 0.764497 S.D. dependent var 32508.69

S.E. of regression 15776.04 Akaike info criterion 22.45654

Sum squared resid 3.48E+09 Schwarz criterion 22.90087

Log likelihood -249.2503 F-statistic 9.927109

Durbin-Watson stat 1.999803 Prob(F-statistic) 0.000134

Lampiran 3. Uji Unit Root Variabel Tingkat Bunga

Null Hypothesis: D(SBI,2) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 6 (Automatic based on SIC, MAXLAG=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.899410 0.0042

Test critical values: 1% level -4.467895

5% level -3.644963

10% level -3.261452

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(SBI,3)

Method: Least Squares Date: 04/25/11 Time: 09:40 Sample(adjusted): 1989 2009

Included observations: 21 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

D(SBI(-1),2) -6.437554 1.313945 -4.899410 0.0004

D(SBI(-1),3) 4.641066 1.185453 3.915013 0.0021

D(SBI(-2),3) 3.416726 1.008368 3.388371 0.0054

D(SBI(-3),3) 2.871082 0.784788 3.658416 0.0033

D(SBI(-4),3) 1.979979 0.553486 3.577288 0.0038

D(SBI(-5),3) 1.152893 0.333304 3.458987 0.0047

D(SBI(-6),3) 0.441892 0.153792 2.873312 0.0140

C -2.205325 2.389127 -0.923067 0.3742

@TREND(1980) 0.067386 0.117639 0.572820 0.5773

R-squared 0.945159 Mean dependent var -0.357143

Adjusted R-squared 0.908598 S.D. dependent var 10.19059

S.E. of regression 3.080894 Akaike info criterion 5.385844

Sum squared resid 113.9029 Schwarz criterion 5.833496

Log likelihood -47.55136 F-statistic 25.85175

Durbin-Watson stat 2.034135 Prob(F-statistic) 0.000002

Lampiran 4. Uji Unit Root Variabel PDB

Null Hypothesis: D(PDB,2) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.622019 0.0000

Test critical values: 1% level -4.339330

5% level -3.587527

10% level -3.229230

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(PDB,3)

Method: Least Squares Date: 04/25/11 Time: 09:42 Sample(adjusted): 1983 2009

Included observations: 27 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

D(PDB(-1),2) -1.293047 0.195265 -6.622019 0.0000

C 2195.709 30154.82 0.072815 0.9426

@TREND(1980) 102.9326 1696.324 0.060680 0.9521

R-squared 0.646774 Mean dependent var 152.2222

Adjusted R-squared 0.617338 S.D. dependent var 110813.1

S.E. of regression 68548.64 Akaike info criterion 25.21291

Sum squared resid 1.13E+11 Schwarz criterion 25.35690

Log likelihood -337.3743 F-statistic 21.97254

Durbin-Watson stat 2.182378 Prob(F-statistic) 0.000004

Lampiran 5. Uji Kointegrasi Variabel Residual

Null Hypothesis: D(E,2) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=8)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -7.693610 0.0000

Test critical values: 1% level -4.356068

5% level -3.595026

10% level -3.233456

*MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(E,3)

Method: Least Squares Date: 04/25/11 Time: 09:46 Sample(adjusted): 1984 2009

Included observations: 26 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

D(E(-1),2) -2.078544 0.270165 -7.693610 0.0000

D(E(-1),3) 0.689348 0.180754 3.813739 0.0009

C -980.8538 21237.85 -0.046184 0.9636

@TREND(1980) 203.0766 1173.428 0.173063 0.8642

R-squared 0.765678 Mean dependent var 3582.863

Adjusted R-squared 0.733725 S.D. dependent var 86724.00

S.E. of regression 44751.19 Akaike info criterion 24.39626

Sum squared resid 4.41E+10 Schwarz criterion 24.58982

Log likelihood -313.1514 F-statistic 23.96262

Durbin-Watson stat 2.046268 Prob(F-statistic) 0.000000