ABSTRAK

ANALISIS PROSEDUR PENGENDALIAN ANGGARAN PEMBELANJAAN PERUSAHAAN DI BAGIAN AKUNTANSI KEUANGAN KANTOR PUSAT PT. POS INDONESIA (PERSERO)

BANDUNG

Penelitian ini dilakukan di PT POS Indonesia (Persero) yaitu salah satu perusahaan BUMN di bidang komunikasi yang senantiasa berupaya untuk menjadi penyedia sarana komunikasi seluruh lapisan masyarakat. Tujuan Penelitian ini untuk mengetahui bagaimana prosedur pengendalian anggaran pembelanjaan perusahaan yang dilakukan di Kantor Pusat PT. Pos Indonesia serta ketentuan dalam prosedur pengendalian anggaran.

Metode penelitian yang digunakan adalah penelitian deskriptif, yaitu dengan cara mendeskripsikan atau menjelaskan bagaimana prosedur pengendalian anggaran pembelanjaan perusahaan yang dilakukan di Kantor Pusat PT. Pos Indonesia.

Dari penelitian yang telah dilakukan didapat bahwa prosedur pengendalian anggaran pembelanjaan perusahaan yang dilakukan di Kantor Pusat PT. Pos Indonesia umumnya berjalan dengan lancar, namun penulis menemukan beberapa permasalahan diantaranya adalah (1) Penanggung Jawab Anggaran (PJA) kurang teliti dalam menulis angka dan huruf, (2) Penanggung Jawab Anggaran (PJA) kurang memahami tentang aturan kelengkapan Surat Perintah Bayar (SPB), (3) terjadi pelampauan anggaran.

ABSTRACT

THE ANALYISIS PROCEDURE OF BUDGET CONTROLING COMPANY FINANCING IN THE FINANCE ACCOUNTING DIVISION OF CENTRAL

OFFICE OF PT. POS INDONESIA (PERSERO) BANDUNG

This research was done in PT POS Indonesia (Persero) is one government in the field of communication that strives to be a provider of all society communication facilities. This research was purpose to know how was the analiyisis procedure of budget controlling company financing was done in Central Office of PT. Pos Indonesia.

The research method used was descriptive research, that was by describing or explaining how was the procedure of budget controlling company financing was done in Central Office of PT. Pos Indonesia.

From the research done it was found that the procedure of budget controlling company financing was done in Central Office of PT. Pos Indonesia had implemented properly, but the writer found some problems such as (1) Responsible of Budget (PJA) was not careful in writing the letter or number, (2) Responsible of Budget (PJA) did not understand about rule the completeness of Pay Command of Letter (SPB), (3) there had been a budgeting excess.

1.1Latar Belakang Penelitian

Pada saat ini tingkat persaingan dunia bisnis semakin tinggi, hal ini disebabkan oleh adanya perubahan ekonomi, sosial, politik dan teknologi yang

semakin cepat sehingga perusahaan harus mampu mengikuti perkembangan zaman. Hal ini dapat menimbulkan dampak persaingan yang semakin ketat diantara perilaku ekonomi yang semakin kompeten dalam pelaksanaan

kegiatannya.

Dalam setiap tahap kegiatan perusahaan perlu dilakukan pengendalian,

apabila terjadi penyimpangan akan lebih cepat diadakan tindakan koreksi. Proses pengendalian menunjukan perkembangan kearah tujuan pokok dan

sasaran yang telah ditetapkan sebelumnya serta metode pencapaiannya dalam perusahaan yang memungkinkan pihak intern dapat melihat lebih awal apabila terjadi penyimpangan. Pengendalian merupakan fungsi manajement yang

mempunyai hubungan yang erat dengan fungsi-fungsi manajement lainnya, terutama fungsi perencanaan. Pengendalian tidak mungkin dapat dilaksanakan

tanpa adanya perencanaan dan kegiatan perencanaan tersebut tidak akan tercapai secara optimal jika tidak disertai dengan pelaksanaan fungsi pengendalian karena pengandalian merupakan hasil dari perencanaan yang

Perencanaan yang cermat merupakan salah satu cara agar suatu perusahaan dapat beroperasi dengan lancar guna mencapai tujuan perusahaan, terutama

dalam hal keuangan, pihak intern harus dapat merencanakannya dengan baik dan setelah itu dilakukan pengendalian agar pelaksanaannya sesuai dengan apa

yang telah ditetapkan sebelumnya. Pengendalian keuangan perlu dilakukan oleh perusahaan dengan tujuan untuk memberikan arahan bagi kegiatan perusahaan agar dana dalam perusahaan dapat dialokasikan sesuai dengan

perencanaan.

Masalah pengelolaan keuangan sangat penting bagi kelangsungan hidup

perusahaan. Semakin berkembang suatu perusahaan maka kegiatan dan masalahnya akan semakin kompleks. Keuangan suatu perusahaan berkaitan erat dengan pengelolaan penggunaan dana dan sumber-sumber dana. Dengan

kata lain semakin efisien penggunaan dana tentunya semakin baik bagi perusahaan.

Fenomena yang terjadi di Bagian Akuntansi Keuangan Kantor PT. Pos Indonesia (PERSERO) Bandung, dalam pengendalian anggaran ada permasalahan yang terutama menyangkut terjadinya pelampauan anggaran

yang dianggarkan dan kelalaian dalam pencatatan angka atau huruf sesuai dengan SPB (Surat Perintah Bayar), sehingga pengendalian anggaran tersebut

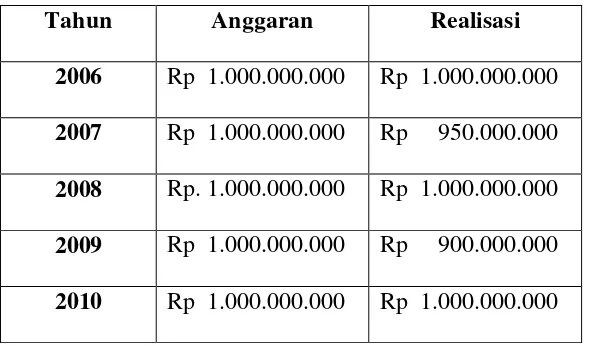

Tabel 1.1

Anggaran dan Realisasi PT. Pos Indonesia (PERSERO) Bandung

Tahun Anggaran Realisasi

2006 Rp 1.000.000.000 Rp 1.000.000.000 2007 Rp 1.000.000.000 Rp 950.000.000

2008 Rp. 1.000.000.000 Rp 1.000.000.000 2009 Rp 1.000.000.000 Rp 900.000.000 2010 Rp 1.000.000.000 Rp 1.000.000.000 Sumber : Bagian akuntansi PT. Pos Indonesia (PERSERO) Bandung.

Berdasarkan data kuantitatif tersebut dapat dilihat sistem pengendalian anggaran pembelanjaan di Bagian Akuntansi Keuangan PT. Pos Indonesia

(PERSERO) Bandung tidak berjalan secara efektif dan maksimal. Data kuantitatif adalah data untuk menguji kebenaran data dalam penentuan dan pemecahan masalah penelitian, Maka dengan adanya pengendalian anggaran dalam suatu

perusahaan, diharapkan bahwa informasi yang disajikan akurat atau permasalahan yang material dapat dikendalikan dan aktivitas perusahaan dapat berjalan sesuai

rencana.

Dampak keuangan yang diperkirakan akan terjadi sebagai akibat dari rencana kegiatan perusahaan kemudian disusun dan dievaluasi melalui proses

pengendalian anggaran. Anggaran merupakan bentuk rencana terhadap kegiatan operasi perusahaan. Anggaran mengidentifkasi sumber daya dan komitment yang

Didalam anggaran diatur segala macam biaya operasional perusahaan yang disesuaikan dengan kebutuhannya guna memenuhi kebutuhan perusahaan, salah

satu diantaranya adalah biaya pembelanjaan perusahaan. Pembelanjaan perusahaan dapat dilakukan secara internal maupun secara ekstenal. Pembelanjaan

yang dilakukan oleh perusahaan misalnya membeli aktiva tetap untuk memproduksi barang atau jasa, membeli surat berharga (efek atau sekuritas). Pihak intern tentunya harus dapat melaksanakan efisiensi, baik fungsi

pengalokasian dana maupun fungsi pemenuhan kebutuhan dana agar tidak terjadi defisit atau pelampauan anggaran.

Setelah anggaran disusun dan kemudian dilaksanakan, maka perusahaan dapat membandingkan antara biaya sesungguhnya dengan biaya yang dianggarkan. Perbandingan ini dapat memberikan informasi bagi perusahaan untuk

mengidentifikasi penyimpangan yang terjadi selama periode anggaran tersebut berlangsung. Oleh karena itu pengendalian anggaran sangat penting sekali bagi

kegiatan perusahaan. Anggaran harus tepat guna dan menghasilkan keuntungan maksimal bagi perusahaan.

Berdasarkan fenomena diatas, maka penulis tertarik untuk mengangkat topik

yang akan dibahas dengan judul : “ANALISIS PROSEDUR PENGENDALIAN

ANGGARAN PEMBELANJAAN PERUSAHAAN Di BAGIAN

1.2Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Adapun identifikasi masalah dalam penelitian ini adalah sebagai berikut: 1. Dalam prosedur pengendalian anggaran pembelanjaan perusahaan di

Bagian Akuntansi Keuangan pada PT. Pos Indonesia (PERSERO) Bandung terdapat pelampauan anggaran yang dianggarkan dan kelalaian dalam pencatatan angka atau huruf sesuai dengan SPB (Surat

Perintah Bayar)

2. Sistem pengendalian anggaran pembelanjaan perusahaan di Bagian

Akuntansi Keuangan pada PT. Pos Indonesia (PERSERO) Bandung banyak terjadi kesalahan dalam pencatatan angka dan huruf sesuai dengan SPB (Surat perintah Bayar ), sehingga pengendalian anggaran

tidak berjalan secara efektif dan maksimal.

1.2.2 Rumusan Masalah

Berdasarkan uraian diatas dapat diidentifikasikan rumusan masalah sebagai berikut :

1. Bagaimana kebijakan dalam prosedur pengendalian anggaran pembelanjaan perusahaan yang dilakukan di Bagian Akuntansi

Keuangan Kantor pusat PT. Pos Indonesia (PERSERO) Bandung. 2. Bagaimana prosedur pengendalian anggaran pembelanjaan perusahaan

3. Bagaimana hambatan yang dihadapi dalam prosedur pengendalian dan upaya untuk mengatasi permasalahan, khususnya mengenai prosedur

pengendalian anggaran pembelanjaan perusahaan di Bagian Akuntansi Keuangan Kantor pusat PT. Pos Indonesia (PERSERO) Bandung.

1.3Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud penulis melaksanakan penelitian di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesi (PERSERO) Bandung adalah sebagai berikut :

1. Untuk mengetahui kebijakan dalam prosedur pengendalian anggaran

pembelanjaan perusahaan yang dilakukan di Bagian Akuntansi Keuangan Kantor pusat PT. Pos Indonesia (PERSERO) Bandung.

2. Untuk mengetahui prosedur pengendalian anggaran pembelanjaan perusahaan yang dilaksanakan di Bagian Akuntansi Keuangan Kantor pusat PT. Pos Indonesia (PERSERO) Bandung.

3. Untuk mengetahui hambatan yang dihadapi dan upaya untuk mengatasi hambatan tersebut, khususnya mengenai prosedur

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian di Bagian Akuntansi Keuangan Kantor

Pusat PT. Pos Indonesia (PERSERO) Bandung adalah sebagai berikut : 1. Untuk mengetahui kebijakan dalam prosedur pengendalian anggaran

pembelanjaan perusahaan yang dilakukan di Bagian Akuntansi Keuangan Kantor pusat PT. Pos Indonesia (PERSERO) Bandung.

2. Untuk mengetahui prosedur pengendalian anggaran pembelanjaan

perusahaan yang dilaksanakan di Bagian Akuntansi Keuangan Kantor pusat PT. Pos Indonesia (PERSERO) Bandung.

3. Untuk mengetahui hambatan dan upaya dalam mengatasi permasalahan, khususnya mengenai prosedur pengendalian anggaran pembelanjaan perusahaan di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos

Indonesia (PERSERO) Bandung.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Akademis

Adapun kegunaan akademis dalam penelitian ini adalah sebagai berikut:

1. Penulis

Selama penulis melaksanakan penelitian di Bagian Akuntansi Keuangan

2. PT. Pos Indonesia (PERSERO)

Sebagai bahan masukan dan pertimbangan terhadap prosedur pengendalian

anggaran pembelanjaan perusahaan yang bermanfaat, berupa sumbangan ide mengenai prosedur pengendalian anggaran pembelanjaan perusahaan

di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO) Bandung.

3. Pihak lain

Diharapkan dengan penelitian yang dilakukan oleh penulis di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO)

Bandung dapat menjadi bahan informasi suatu bagi para mahasiswa maupun pihak lain yang membutuhkan.

1.4.2 Kegunaan Praktis

Adapun kegunaan praktik dalam penelitian ini adalah sebagai berikut: Memberikan informasi tentang pengendalian anggaran pembelanjaan

perusahaan di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO) Bandung.

1.5Lokasi Dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Prosedur

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan

berulang ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam, yang pada

akhirnya prosedur akan menjadi pedoman bagi suatu organisasi dalam menentukan aktivitas apa saja yang harus dilakukan untuk menjalankan suatu fungsi tertentu.

2.1.1.1 Pengertian Prosedur

Dengan adanya prosedur yang memadai maka dapat dilakukan pengendalian terhadap aktivitas perusahaan dan pada saat suatu prosedur telah ditetapkan untuk diterapkan maka apabila tidak melaksanakan prosedur tersebut dapat dianggap sebagai pelanggaran.

Untuk lebih jelasnya mengenai pengertian prosedur menurut beberapa para ahli:

Pengertian prosedur menurut M.Nafarin (2009: 9) menjelaskan bahwa :

“prosedur (Procedure) adalah urut-urutan seri tugas yang saling

Menurut Azhar Susanto (2008:264) menjelaskan bahwa :

“ Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam”.

Sedangkan menurut Mulyadi (2001:5) menjelaskan bahwa : “ Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.”

Berdasarkan pendapat dari beberapa ahli mengenai prosedur, maka penulis mengambil kesimpulan bahwa prosedur adalah suatu urutan

langkah-langkah pemrosesan data atau urutan kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap suatu transaksi

perusahaan yang terjadi berulang-ulang.

2.1.1.2 Karakteristik Prosedur

Berikut ini adalah beberapa karakteristik prosedur menurut Mulyadi (2001: 8) , diantaranya adalah sebagai berikut :

1. Prosedur menunjang tercapainya tujuan organisasi.

2. Prosedur mampu menciptakan adanya pengawasan yang baik dan

menggunakan biaya yang seminimal mungkin.

2.1.1.3 Manfaat Prosedur

Suatu prosedur dapat memberikan manfaat, menurut Mulyadi (2001: 15) sebagai berikut :

1. Lebih memudahkan dalam menentukan langkah-langkah

kegiatan dimasa yang akan datang.

2. Mengubah pekerjaan yang berulang-ulang menjadi rutin dan terbatas, sehingga menyerderhanakan pelaksanaan dan untuk

selanjutnya mengerjakan yang seperlunya saja.

3. Adanya suatu petunjuk atau program kerja yang jelas dan harus

dipatuhi oleh seluruh pelaksana.

4. Membantu dalam usaha meningkatkan produktifitas kerja yang efektif dan efisien.

5. Mencegah terjadinya penyimpangan dan memudahkan dalam pengawasan, bila terjadi penyimpangan akan dapat segera

2.1.2 Pengendalian

2.1.2.1 Pengertian Pengendalian

Pada dasarnya rencana dan pelaksanaan merupakan satu kesatuan tindakan, walaupun hal ini jarang terjadi. Pengandalian diperlukan untuk

melihat sejauh mana hasil yang telah tercapai, apakah telah sesuai dengan rencana atau malah terjadi kesenjangan akibat adanya penyimpangan-penyimpangan.

Untuk lebih jelasnya mengenai pengertian pengendalian ada beberapa menurut para ahli:

Menurut Harold Koontz and cyrill O’donell dalam buku Nanang Fattah (2007:175) menjelaskan bahwa :

“controlling is the measuring and correcting of activities of subordinates to assure that events conform to plants. Atau pengendalian adalah berhubungan dengan pembanding kejadian-kejadian dengan rencana-rencana dan melakukan tindakan-tindakan koreksi yang perlu terhadap kejadian-kejadian yang menyimpang dari rencana-rencana”.

Sedangkan menurut Sondang P. Siagian masih dalam buku Nanang Fattah (2007:176) Menjelaskan bahwa :

“Pengendalian adalah proses pengamatan dari pada pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditetapkan”.

Dari beberapa pendapat diatas, dapat disimpulkan bahwa pengendalian merupakan salah satu dari fungsi manajemen yang tujuannya

2.1.2.2 Langkah-langkah Proses Pengendalian

Langkah – langkah proses pengendalian menurut Supriyono (2000:10) adalah sebagai berikut :

1. menentukan objek-objek yang akan diawasi

2. menetapkan standar sebagai alat ukur pengawasan atau yang menggambarkan pekerjaan yang dikehendaki

3. menentukan prosedur, waktu dan teknik yang digunakan

4. membandingkan antara hasil kerja dengan standar untuk mengetahui

apakah ada perbedaan

5. melakukan tindakan-tindakan perbaikan (korektif) terhadap suatu penyimpangan.

2.1.2.3 Karakteristik Sistem Pengendalian

Dalam sistem pengendalian anggaran terdapat karakteristik sistem agar pengendalian dapat berjalan dengan efektif. Karakteristik menurut Supriyono (2000 : 13) adalah sebagai berikut :

1. Akurat, yaitu setiap data dari sistem pengendalian harus akurat sebab jika tidak maka akan mengakibatkan organisasi tidak tepat dalam

mengambil keputusan untuk mengkoreksi suatu penyimpangan.

2. Tepat waktu, yaitu informasi segera dikumpulkan, diarahkan dan segera pula dievaluasi jika hendak diambil tindakan yang tepat pada waktunya

3. Objektif dan komprehensif yaitu sistem pengendalian harus dapat dipahami dan dianggap objektif oleh individu yang menggunakannya.

4. Dipusatkan pada titik pengendalian strategis, yaitu sistem pengendalian sebaiknya dipusatkan pada daerah yang paling banyak kemungkinan

akan terjadinya penyimpangan.

5. Ekonomis, yaitu biaya untuk implementasikan sistem pengendalian sebaiknya lebih kecil daripada keuntungan yang diperoleh dari sistem

tersebut.

6. Fleksibel, dimaksudkan untuk lebih mudah bertindak dalam mengatasi

perubahan yang kurang menguntungkan atau memanfaatkan kesempatan-kesempatan baru.

7. Dapat diterima oleh berbagai pihak. Sistem pengendalian dapat

menghasilkan prestasi kerja yang tinggi diantara para anggota organisasi dengan membangkitkan perasaan bahwa mereka memiliki

tanggung jawab dan kesempatan untuk mencapai tujuan.

8. Dapat dikoordinasikan dengan arus pekerjaan organisasi. Hal ini disebabkan oleh :

a. Setiap langkah dalam proses pekerjaan dapat mempengaruhi keberhasilan kegagalan seluruh operasi.

2.1.2.4 Cara-cara pengendalian yang baik

Menurut Supriyono (2000 : 16) cara - cara pengendalian yang baik

adalah sebagai berikut :

1. Pengendalian harus mendukung sifat atau kebutuhan dari kegiatan.

2. Pengendalian harus segera melaporkan setiap penyimpangan. 3. Pengendalian harus berorientasi jauh kedepan

4. Pengendalian harus akurat dan objektif

5. Pengendalian harus fleksibel

6. Pengendalian harus serasi dengan pola organisasi

7. Pengendalian harus ekonomis

8. Pengendalian harus mudah dimengerti

9. Pengendalian harus diikuti dengan tindakan koreksi

2.1.2.5 Jenis-jenis Pengendalian

Jenis – jenis pengendalian menurut Supriyono (2000 : 20) adalah sebagai berikut :

1. Pengendalian Kemudi (umpan maju)

Pengendalian ini dirancang untuk mendeteksi adanya penyimpangan dari tujuan yang telah ditetapkan dan memperbolehkan mengambil

2. Pengendalian Skrening (ya atau tidak)

Merupakan proses yang terlebih dulu menyetujui aspek tertentu dari

suatu prosedur atau syarat tertentu harus dipenuhi dulu sebelum kegiatan-kegiatan dapat dilanjutkan

3. Pengendalian Purna Karya (umpan balik)

Pengendalian ini mengukur hasil dari suatu kegiatan yang telah diselesaikan. Penyebab dari penyimpangan rencana atau standar

ditentukan dan penemuan-penemuan diterapkan untuk kegiatan serupa di waktu mendatang. Pengendalian ini bersifat historis dan

pengukuran dilakukan setelah kegiatan terjadi.

2.1.2.6 Fungsi Pengendalian

Menurut Supriyono (2000 : 25) Fungsi pengendalian adalah sebagai berikut :

1. Mencegah terjadinya penyimpangan pencapaian tujuan yang telah direncanakan.

2. Agar proses kerja sesuai dengan prosedur yang telah ditetapkan

3. Mencegah dan menghilangkan hambatan dan kesulitan yang akan, sedang, atau mungkin terjadi dalam pelaksanaan kegiatan.

2.1.3 Anggaran

Anggaran merupakan salah satu cara manajemen dalam menjalankan

fungsinya yaitu fungsi perencanaan dan fungsi pengendalian. Anggaran sebagai fungsi perencanaan diharapkan dalam waktu yang akan datang dapat

mencapai tujuan sesuai dengan rencana yang telah dibuat sebelumnya.

2.1.3.1 Pengertian Anggaran

Sedangkan anggaran sebagai fungsi pengendalian, diharapkan dengan penyusunan anggaran perusahaan tidak menggunakan dana yang

ada dengan tidak semestinya. Ada beberapa pengertian menurut para ahli mengenai anggaran yaitu :

Menurut M. Nafarin (2009:11) menyatakan bahwa :

“ Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa”.

Menurut Charles T Hongren, Srikant M Datar, George Foster (2005:214) menyatakan bahwa:

“Anggaran adalah (a) perencanaan kuantitatif suatu rencana kegiatan yang dibuat manajemen untuk suatu periode tertentu dan (b) alat yang membantu mengkoordinasikan hal-hal yang perlu dilakukan guna mengimplementasikan rencana tersebut”.

Pengertian Anggaran menurut Mulyadi (2001:488) :

“anggaran merupakan suatu rencana kerja yang dinyatakan secara

Sedangkan menurut Arifin Sabeni (2001:39) :

“Anggaran merupakan jenis rencana yang menggambarkan

rangkaian tindakan atau kegiatan yang dinyatakan dalam bentuk angka-angka rupiah untuk suatu jangka waktu tertentu”.

Dari beberapa pengertian anggaran diatas dapat disimpulkan bahwa anggaran adalah rencana tertulis yang dinyatakan secara kuantitatif yang dinyatakan dalam satuan uang sebagai alat bantu guna

mengimplementasikan rencana tersebut.

2.1.3.2 Karakteristik Anggaran

Dalam penyusunan anggaran baik anggaran keuangan ataupun anggaran operasional dibutukan karakteristik anggaranyang baik agar

hasilnya terlihat maksimal.

Menurut Mulyadi (2001:490) dalam bukunya “ Akuntansi Manajemen” mengemukakan bahwa karakteristik anggaran adalah

sebagai berikut :

1) Anggaran dinyatakan dalam satuan keuangan dan satuan selain Keuangan

2) Anggaran umumnya mencakup jangka waktu setahun

3) Usulan Anggaran di review dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran

4) Sekali disetuji anggaran hanya dapat diubah dibawah koordinasi tertentu

Dari beberapa karakteristik anggaran tersebut, maka dapat dikatakan anggaran akan baik apabila memiliki karakteristik yang

maksimal, karena dengan memiliki karakteristik yang maksimal maka akan lebih mudah menentukan penganggaran yang efektif dan efisien

terutama dalam fungsi pengendalian anggaran.

2.1.3.3 Macam-macam Anggaran

Menurut M. Nafarin (2009:31) dalam bukunya “Penganggaran Perusahaan” mengemukakan bahwa anggaran dapat dikelompokan

dalam beberapa sudut pandang, diantaranya sebagai berikut: 1. Menurut dasar penyusunan, terdiri dari :

a. Anggaran variabel (variable budget) yaitu anggaran yang disusun berdasarkan interval (kisaran) kapasitas (aktivitas) tertentu dan dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap (fixed budget) yaitu anggaran yang disusun berdasarkan variable tertentu yang bersifat tetap.

2. Menurut cara penyusunan, terdiri dari :

a. Anggaran periodik (periodic budget) yaitu anggaran yang disusun untuk satu periode tertentu ( umumnya satu tahun) yang disusun setiap akhir periode anggaran.

b. Anggaran kontinu (continuous budget) yaitu anggaran yang dibuat untuk memperbaiki anggaran yang telah dibuat.

3. Menurut jangka waktu, terdiri dari :

a. Anggaran jangka pendek atau anggaran taktis (short-range

budget) yaitu anggaran yang dibuat jangka waktu paling lama

sampai satu tahun.

b. Anggaran jangka panjang atau anggaran strategis (long-range

budget) yaitu anggaran yang dibuat dengan jangka waktu lebih

dari satu tahun.

4. Menurut bidangnya, terdiri dari :

a. Anggaran operasional (operational budget) yaitu anggaran untuk menyusun anggaran laporan labarugi. Anggaran operasional meliputi:

Anggaran beban usaha Anggaran laba rugi

b. Anggaran keuangan (financial budget) yaitu anggaran untuk menyusun anggaran neraca. Anggaran keuangan meliputi :

Anggaran kas Anggaran piutang Anggaran persediaan Anggaran utang Anggaran neraca

5. Menurut kemampuan menyusun., terdiri dari :

a. Anggaran komprehensif (comprehensive budget) adalah rangkaian diberbagai macam anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan antara anggaran operasional dengan anggaran keuangan yang disusun secara lengkap.

b. Anggaran parsial (partially budget) yaitu anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

6. Menurut fungsinya , terdiri dari :

a. Anggaran tertentu (appropriation budget) yaitu anggaran yanghanya di bentuk bagi tujuan tertentu dan tidak boleh dipakai untuk tujuan lain

b. Anggaran kinerja (performance budget) yaitu anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan organisasi atau perusahaan. Misalnya untuk menilai apakah biaya atau beban yang dikeluarkan oleh masing-masing aktivitas tidak melampaui batas.

7. Menurut metode penentuan harga pokok produk

a. Anggaran fungsional ( functional based budget) adalah anggaran yang dibuat dengan metode penghargapokokan penuh (full costing) dan berfungsi untuk menyusun anggaran induk atau anggaran tetap.

b.Anggaran kegiatan ( activity based budget) adalah anggaran yang dibuat dengan metode penghargapokokan berdasarkan kegiatan ( activity based costing) dan berfungsi untuk menyusun anggaran variable dan anggaran induk.

Sedangkan menurut Menurut Christina (2002:12) dalam bukunya “Anggaran Perusahaan” mengemukakan bahwa jenis-jenis anggaran

1. Berdasarkan ruang lingkup atau intensitas penyusunannya anggaran dibedakan menjadi :

a. Anggaran Parsial yaitu anggaran yang ruang lingkupnya terbatas, misalnya anggaran untuk bidang produksi atau anggaran untuk bidang keuangan saja.

b. Anggaran Komprehensif yaitu anggaran dengan ruang lingkup menyeluruh, karena jenis kegiatannya meliputi seluruh aktivitas perusahaan.

2. Berdasarkan feksibilitasnya, anggaran dibedakan menjadi: a. Anggaran Tetap (Fixed Budget).

b. Anggaran Kontinyu (Countinues Budget).

3. Berdasarkan periode waktu dibagi menjadi dua yaitu anggaran jangka pendek dan anggaran jangka panjang.

Sehingga dapat disimpulkan bahwa pengelompokkan anggaran sangatlah penting dalam menyusun anggaran. Dengan

mengelompokkan anggaran maka akan lebih mudah dalam menyusun jenis anggaran yang diinginkan sesuai dengan keperluan.

2.1.3.4Manfaat Anggaran

Dengan menyusun anggaran maka perusahaan akan memetik hasil

yang baik. Dan dapat mensejahterakan suatu perusahaan yang menggunakannya maka anggaran memiliki manfaat tersendiri bagi

sebuah perusahaan.

Menurut M Nafarin (2009:19) dalam bukunya “ Penganggaran Perusahaan” menyatakan bahwa anggaran memiliki manfaat,

diantaranya yaitu :

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama

Anggaran merupakan target yang harus dicapai oleh perusahaan yang menggunakannya.

3. Dapat memotivasi pegawai

Anggaran merupakan suatu target perusahaan, dimana dengan adanya taget tersebut dapat memotivasi karyawan agar lebih kreatif dalam rangka pencapaian tujuan maksimal.

4. Menimbulkan rasa tanggungjawab pada pegawai

5. Menghindari penerobosan dan pembayaran yang kurang perlu. Penganggaran digunakan agar tidak terjadi pemakaian biaya yang tidak semestinya.

6. Sumber daya seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

Anggaran digunakan agar meminimalkan pemakaian biaya tenaga kerja dan mengkontrol dana secara efektif dan efisien. Serta mengurangi pemakaian peralatan yang tidak diperlukan. 7. Alat pendidikan bagi para manajer

Suatu alat untuk para manajer dalam mengembangkan ilmu yang telah dimilikinya.

Dari uraian tersebut maka dapat diambil kesimpulan bahwa anggaran memiliki banyak manfaat yang berguna bagi penggunanya terutama dalam

pencapaian tujuan bersama, sehingga adanya keselarasan dan terciptanya komunikasi yang harmonis dalam berbagai lapisan di perusahaan.

2.1.4 Pembelanjaan Perusahaan

2.1.4.1 Pengertian Pembelanjaan Perusahaan

Dalam melaksanakan kegiatan usaha diperlukan sejumlah dana untuk menunjang kelangsungan usaha tersebut. Dana-dana yang

diperlukan dapat berasal dari dalam perusahaan maupun luar perusahaan. Dana tersebut digunakan untuk memproduksi barang atau jasa.

“pembelanjaan perusahaan adalah keseluruhan aktivitas yang

bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan (mengalokasikan) dana tersebut”.

Sedangkan secara sempit menerangkan bahwa pembelanjaan

perusahaan adalah aktivitas yang hanya bersangkutan dengan usaha untuk mendapatkan dana saja. Jadi, pembelanjaan perusahaan dapat diartikan sebagai seluruh aktivitas yang bersangkutan dengan usaha

untuk mendapatkan dana yang diperlukan dengan biaya minimal dan syarat-syarat yang paling menguntungkan dan menggunakan atau

mengalokasikan dana tersebut seefisien mungkin.

2.1.4.2 Fungsi Pembelanjaan perusahaan

Fungsi pembelanjaan perusahaan Menurut Bambang Riyanto (2007:30) adalah sebagai berikut :

1. Fungsi penggunaan dana atau pengalokasian dana

Fungsi penggunaan dana harus dilakukan secara efisien agar dapat menghasilkan tingkat keuntungan investasi atau rentabilitas yang

maksimal. Fungsi penggunaan dana meliputi perencanaan dan pengendalian penggunaan aktiva lancer dan aktiva tetap.

2. Fungsi pemenuhan kebutuhan dana atau fungsi pendanaan

Manager keuangan harus mengusahakan agar perusahaan dapat memperoleh dana yang diperlukan dengan biaya yang minimal dan

2.1.4.3Jenis-jenis pembelanjaan perusahaan

Menurut Bambang Riyanto (2007:37) jenis – jenis pembelanjaan

perusahaan adalah sebagai berikut : 1. Pembelanjaan Pasif

Merupakan aktivitas perusahaan dalammencari sumber dana dimana dana yang akan diperoleh tersebut dipilih syarat-syaratnya yang paling menguntungkan. Macamnya yaitu :

a. Pembelanjaan kuantitatif, yaitu meliputi masalah penentuan besarnya atau kuantitas modal yang dibutuhkan yang akan

ditarik.

b. Pembelanjaan kualitatif, yaitu menyangkut masalah penentuan jenis atau kualitas modal yang akan ditarik.

2. Pembelanjaan Aktif

Merupakan upaya untuk menyerahkan dana kepada kreditur atau

menanamkannya dalam surat-surat berharga secara efisien.

2.1.4.4 Sumber pembelanjaan perusahaan

Menurut Bambang Riyanto (2007 : 50) sumber pembelanjaan perusahaan sebagai berikut :

1. Pembelanjaan internal

Kekuatan sistem pengendalian intern sngat tergantung kepada orang yang melakukannya. Sebaik apapun sistem pengendalian intern akan

gagal bila dijalankan oleh orang yang tidak kompeten. 2. Pembelanjaan eksternal

Yaitu pembelanjaan yang sumber dananya berasal dari tambahan penyertaan modal dari pemilik, penjualan obligasi, kredit dari bank atau penerbitan saham baru.

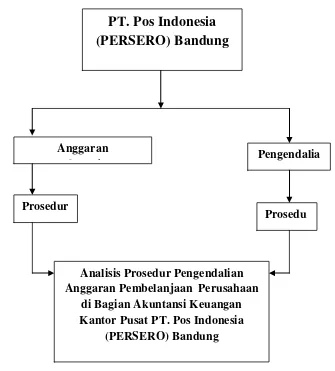

2.2 Kerangka Pemikiran

PT. Pos Indonesia (persero) adalah salah satu tempat dan fasilitas yang diberikan oleh Negara untuk meningkatkan kemampuan komunikasi yang luas, tertib, lancar, aman, cepat dan efisien dengan harga yang terjangkau

masyarakat serta mampu menunjang kehidupan masyarakat dan mendorong pemerataan pembangunan keseluruh wilayah tanah air. Dalam menjalankan

semua kegiatan operasional / rutin PT. Pos Indonesia memilikim ketentuan dan prosedur sehingga semua kegiatan diharapkan dalam berjalankan dengan maksimal dan efektif.

Prosedur merupakan rangkaian aktivitas atau kegiatan yang dilakukan berulang ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu

organisasi agar segala sesuatu dapat dilakukan secara seragam. Dengan adanya prosedur yang memadai maka dapat dilakukan pengendalian terhadap aktivitas perusahaan dan pada saat suatu prosedur telah ditetapkan untuk

pengendalian merupakan salah satu dari fungsi manajemen yang tujuannya untuk memberikan arahan agar pelaksanaan rencana dapat sesuai

dengan yang telah ditentukan. Pengendalian diperlukan untuk melihat sejauh mana hasil yang telah tercapai, apakah telah sesuai dengan rencana atau

malah terjadi kesenjangan akibat adanya penyimpangan-penyimpangan. Anggaran merupakan salah satu cara manajemen dalam menjalankan fungsinya yaitu fungsi perencanaan dan fungsi pengendalian. Anggaran

sebagai fungsi perencanaan diharapkan dalam waktu yang akan datang dapat mencapai tujuan sesuai dengan rencana yang telah dibuat sebelumnya.

Sedangkan anggaran sebagai fungsi pengendalian, diharapkan dengan penyusunan anggaran perusahaan tidak menggunakan dana yang ada dengan tidak semestinya. Anggaran pembelanjaan dalam perusahaan menjadi

kegiatan rutin yang dilaksanakan pada setiap tahunnya sehingga kegiatan operasional dapat berjalan dengan lancar.

Menurut Bambang Riyanto (2007:24) memberikan definisi dalam pengertian secara luas bahwa:

“pembelanjaan perusahaan adalah keseluruhan aktivitas yang

bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan (mengalokasikan) dana tersebut”.

diperlukan dengan biaya minimal dan syarat-syarat yang paling menguntungkan dan menggunakan atau mengalokasikan dana tersebut

seefisien mungkin.

Pengendalian anggaran diperlukan sebagai alat untuk mengkontrol sampai

sejauh mana aktivitas anggaran pembelanjaan yang dilaksanakan sesuai dengan prosedur yang berlaku dan untuk menghindari kecurangan, kelalaian atau penyelewengan yang akan terjadi.

Perlunya penerapan pengendalian intern karena pengendalian intern dapat didefinisikan sebagai suatu proses yang dipengaruhi oleh dewan direksi,

manajement, dan karyawan yang dirancang untuk memberikan jaminan yang meyakinkan bahwa tujuan organisasi akan dapat dicapai.

Hal itu sesuai seperti yang dikemukakan dalam definisi pengendalian.

Menurut Sondang P. Siagian masih dalam buku Nanang Fattah (2007:176) Menjelaskan bahwa:

“Pengendalian adalah proses pengamatan dari pada pelaksanaan seluruh kegiatan oerganisasi untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditetapkan”.

Dari definisi tersebut dapat disimpulkan yaitu dengan adanya

pengendalian dalam suatu perusahaan, maka diharapkan bahwa informasi yang disajikan akurat dan meyakinkan bahwa hukum serta peraturan telah diikuti. Pengendalian anggaran pembelanjaan perusahaan harus dimulai

segera setelah rencana aktivitas pembelanjaan sudah pasti dilaksanakan. Pengendalian anggaran pembelanjaan digunakan untuk mengkontrol

dilakukan oleh perusahaan untuk mendapatkan dana bagi kelangsungan produktivitas perusahaannya dan mengelola dana.

Berdasarkan uraian di atas dapat disusun skema kerangka berpikir seperti gambar 2.1

Gambar 2.1

Skema Kerangka Pemikiran

PT. Pos Indonesia

(PERSERO) Bandung

Anggaran

Pembelanjaan Pengendalia

n

Prosedu r

Prosedur

Analisis Prosedur Pengendalian Anggaran Pembelanjaan Perusahaan

di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono (2010:13) mendefinisikan objek penelitian sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid dan reliable

tentang suatu hal (variabel tertentu)."

Sedangkan menurut pengertian menurut Suharsmi Arikunto (2006:29) objek penelitian adalah :

“Sesuatu yang merupakan inti dari problematika penetian”.

Dari definisi di atas dapat diambil kesimpulan bahwa objek penelitian adalah suatu sasaran ilmiah dengan tujuan dan kegunaan tertentu untuk mendapatkan

data tertentu yang mempunyai nilai, skor atau ukuran yang berbeda.

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif untuk mendapatkan data

sesuai tujuan dan kegunaan tertentu. Adapun objek penelitian yang penulis teliti adalah analisis prosedur pengendalian anggaran pembelanjaan perusahaan di

3.2 Metode Penelitian

Dalam pemecahan masalah yang ada suatu penelitian diperlukan penyelidikan

yang hati-hati, teratur dan terus-menerus, sedangkan untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan menggunakan metode

penelitian. Metode penelitian adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan

kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan

diperoleh. Untuk lebih jelasnya ada beberapa pengertian metode penelitian menurut para ahli yaitu :

menurut Sugiyono (2010:2) menjelaskan bahwa:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Sedangkan pengertian Menurut I Made Wirartha (2006:68) metode penelitian adalah sebagai berikut :

“Suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

Berdasarkan rumusan tujuan sebelumnya, penelitian ini termasuk Metode penelitian yang digunakan penulis dalam menyusun laporan tugas akhir ini

Adapun pengertian dari metode deskriptif menurut Moh. Nazir (2005: 54) adalah :

“Metode Deskriptif adalah suatu metode dalam meneliti status kelompok

manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang.”

Dengan kata lain penelitian deskriptif yaitu penelitian yang memusatkan perhatian kepada masalah-masalah sebagaimana adanya saat penelitian

dilaksanakan, Dikatakan deskriptif karena bertujuan memperoleh pemaparan yang objektif khususnya mengenai analisis prosedur pengendalian anggaran

pembelanjaan di Bagian Akuntansi Keuangan Kantor Pusat PT Pos Indonesia (PERSERO) Bandung.

3.2.1 Desain

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan

sistematis.

Definisi dari desain penelitian menurut Moh. Nazir (2003:11) adalah : “Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian, mulai tahap persiapan sampai tahap penyusunan laporan.” Sedangkan menurut Husein Umar (2005:54-55) desain penelitian adalah:

“Rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar

Meninjau definisi desain penelitian yang telah dilakukan oleh Moh. Nazir dan Husein Umar diatas, penulis berasumsi desain penelitian

merupakan semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian, maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan dengan cara memilih,

mengumpulkan dan menganalisis data yang diteliti pada waktu tertentu.

3.2.2 Operational Variabel

Pengertian operasional variabel menurut Sugiyono (2010:58) adalah : “Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Adapun variabel yang digunakan dalam penelitian ini adalah variabel bebas(independent variable). Pengertian dari variabel bebas menurut Jonathan Sarwono dan Tutty Martadijera (2008:107) yaitu :

“ Merupakan variabel yang dapat diukur, dimanipulasi atau dipilih oleh

Sehingga dapat disimpulkan bahwa variabel bebas (independent variable) merupakan suatu variabel yang bebas dimana keberadaanya tidak dipengaruhi

oeh variable yang lain, bahkan variabel ini merupakan suatu variabel yang dapat mempengaruhi variabel lain.

Untuk meneliti bagaimana ketentuan dalam prosedur pengendalian anggaran pembelanjaan perusahaan di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO) Bandung, penulis menentukan operasional variabel.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

dapat dilakukan secara benar, sesuai dengan judul penelitian.

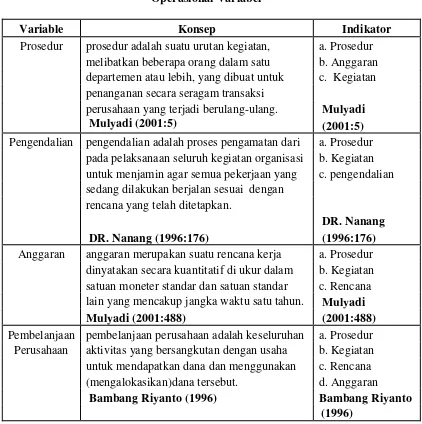

Operasionalisasi variabel dalam penelitian tentang prosedur pengendalian anggaran pembelanjaan di Bagian Akuntansi Keuangan Kantor

Tabel 3.1

Operasional Variabel

Variable Konsep Indikator

Prosedur prosedur adalah suatu urutan kegiatan, a. Prosedur melibatkan beberapa orang dalam satu b. Anggaran departemen atau lebih, yang dibuat untuk c. Kegiatan penanganan secara seragam transaksi

perusahaan yang terjadi berulang-ulang. Mulyadi

Mulyadi (2001:5) (2001:5)

Pengendalian pengendalian adalah proses pengamatan dari a. Prosedur pada pelaksanaan seluruh kegiatan organisasi b. Kegiatan untuk menjamin agar semua pekerjaan yang c. pengendalian sedang dilakukan berjalan sesuai dengan

rencana yang telah ditetapkan.

DR. Nanang

DR. Nanang (1996:176) (1996:176)

Anggaran anggaran merupakan suatu rencana kerja a. Prosedur dinyatakan secara kuantitatif di ukur dalam b. Kegiatan satuan moneter standar dan satuan standar c. Rencana lain yang mencakup jangka waktu satu tahun. Mulyadi

Mulyadi (2001:488) (2001:488)

Pembelanjaan pembelanjaan perusahaan adalah keseluruhan a. Prosedur Perusahaan aktivitas yang bersangkutan dengan usaha b. Kegiatan

untuk mendapatkan dana dan menggunakan c. Rencana (mengalokasikan)dana tersebut. d. Anggaran

Bambang Riyanto (1996) Bambang Riyanto

(1996)

3.2.3 Sumber Data

Menurut Suharsmi Arikunto (2006:129) mengemukakan bahwa:

“ Sumber data dalam penelitian adalah subjek dari mana data dapat

sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data primer yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

sumber data yang digunakan dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data primer yang telah

diolah lebih lanjut dan data yang disajikan oleh pihak lain. 1. Data Primer

Merupakan data yang diperoleh secara langsung dari objek yang diteliti baik dari pribadi (responden) maupun dari suatu perusahaan yang mengolah data untuk keperluan penelitian, seperti dengan cara melakukan wawancara

secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

2. Data Sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data sekunder diperoleh dengan cara membaca, mempelajari dan memahami

melalui media lain.

Menurut Sugiyono (2010:193) sumber sekunder adalah:

“Sumber yang tidak langsung memberikan data kepada pengumpul

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti. Data yang digunakan yaitu laporan keuangan tahunan yang

dipublikasikan, yang berkaitan dengan kegiatan pembelanjaan selama 5 periode yaitu dari tahun 2006-2010.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dilakukan dengan

beberapa cara, berikut uraianya :

1. Library Research (penelitian kepustakaan)

Yaitu pengumpulan data-data dari literatur, sumber-sumber lain yang

berhubungan dengan masalah, menbaca, dan mempelajari buku-buku untuk memperoleh data-data yang berkaitan.

2. Field Research (penelitian lapangan)

Yaitu penulis melakukan pengamatan secara langsung ke perusahaan yang dituju yaitu di Bagian Akuntansi Kantor Pusat PT Pos Indonesia

(PERSERO) Bandung.

Adapun cara yang dilakukan dalam peneltian ini adalah :

a. Observasi (pengamatan)

b. Interview (wawancara)

Penulis melakukan wawancara mengenai kegiatan tentang pengendalian

anggaran pembelanjaan perusahaan di Bagian Akuntansi Keuangan PT POS Indonesia (PERSERO) Bandung.

c. Dokumentasi (mengumpulkan data)

Yaitu mengumpulkan data-data yang diperoleh di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO) Bandung.

3.2.5 Analisis Data

Analisis data adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan

kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Analisis data yang dilakukan dalam penelitian ini, yaitu sebagai berikut : 1. Melakukan tinjauan terhadap ketentuan dalam prosedur pengendalian

anggaran pembelanjaan yang dilakukan di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia

3. Melakukan penelitian terhadap permasalahan yang dihadapi dalam prosedur pengendalian anggaran pembelanjaan perusahaan di Bagian

Akuntansi Keuangan Kantor Pusat.

4. Melakukan tinjauan terhadap upaya untuk mengatasi permasalahan

mengenai prosedur pengendalian anggaran pembelanjaan perusahaan di Bagian Akuntansi Keuangan Kantor Pusat.

3.2.6 Metode Analisis

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

kualitatif yang menurut I Made Winartha (2006:155) yaitu :

“Metode analisis deskriptif kualitatif yaitu menganalisis, menggambarkan, dan meringkas berbagai kondisi, situasi ari berbagai data yang dikumpulkan berupa hasil wawacara atau pengamatan mengnai masalah yang diteliti yang terjadi di lapangan.”

4.1Hasil Penelitian

Dalam melaksanakan penelitian ini yang dilakukan pada PT Pos Indonesia

(Persero) Bandung, penulis memperoleh data dan informasi mengenai gambaran umum perusahaan khususnya untuk mengetahui pengendalian anggaran

pembelanjaan perusahaan di PT POS Indonesia (Persero) Bandung.

4.1.1. Sejarah Singkat Perusahaan

Pada tahun 1906 pemerintah Hindia Belanda mendirikan Government Bedrijt PTT berdasarkan stbl no 395. Kemudian badan uasha yang semula berlandaskan ICW (Indische Comtabiliet Wet-ICW) tersebutpada tanggal 1 januari 1932 diberi landasan baru yaitu IBW (Indische Bedrijt Wet). Selama penjajahan jepang (9 Maret 1942 – 14 Agustus 1945) jawatan PTT diberikan nama Tsusin Shokyuku. Setelah jepang menyerah pada sekutu dan bangsa

Indonesia memproklamirkan kemerdekaannya pada tanggal 17 Agustus 1945 maka dengan dipelopri oleh angkatan muda PTT tanggal 27 September 1945

merebut kepemimpinan kantor pusat PTT di bandung dari tangan pemerintah Jepang.

Sejalan dengan perkembangan dan dinamika masyarakat mengahruskan

dinas pos lebih berperan melayani kebutuhan pemerintah dan masyarakat. Maka dengan PP no 240/1961 jo UU no 19 Prp/1960 terhitung mulai tanggal 1

teknologi khsusunya teknologi komunikasi maka PN. Postel dibagi menjadi 2 perusahaan masing-masing PN. Pos dan Giro berdasarkan PP no 29/1965 dan

PN Telekomunikasi berdasarkan PP no 30/1965. Untuk lebih menyempurnakan dan peningkatan pendayagunaan pengolahan perposan di Indonesia maka PN.

Pos dan Giro terhitung mulai tanggal 19 Maret 1978 dengan PP no 9/1978 jo UU no 9/1969 PN. Pos dan Giro diubah statusnya menjadi perum Pos dan Giro. Dengan diundangkannya PP no 3/1983 tentang cara pembinaan dan

pengawasan Perjan, Perum, dan Persero disempurnakan PP no 6/1984 tentang perusahaan umum Pos dan Giro terhitung mulai tanggal 14 September 1984.

Dengan meningkatnya tuntutan masyarakat terhadap mutu layanan pos serta semakin meningkatnya persaingan maka statusnya perusahaan umum pos dan giro sudah tidak memenuhi lagi. Oleh karena itu status Pos dan /giro

ditingkatkan lagi menjadi Perseroan Terbatas (PT. Pos Indonesia) berdasarkan Peraturan Pemerinatah No. 5 Tahun 1995 tanggal 27 februari 1995. Perubahan

status tersebut secara efektif mulai berlaku tanggal 20 juni 1995. PT. Pos Indonesia (Persero) senantiasa berupaya untuk menjadi penyedia sarana komunikasi kelas dunia yang peduli terhadap lingkungan, dikelola oleh sumber

daya manusia yang potensial sehingga mampu memberikan layanan terbaik bagi masyarakat serta tumbuh kembang sesuai konsep bisnis yang sehat. Selain

1. Visi PT. Pos Indonesia :

Menjadi Perusahaan jejaring terintegrasi yang memberikan solusi terbaik

bagi seluruh stakeholder.

2. Misi PT. Pos Indonesia :

1. Secara terus menerus berupaya meningkatkan kemampuan perusahaan sebagai infrastruktur jejaring terintegrasi di bidang komunikasi, logistic, layanan jasa keuangan dan ritel.

2. Berupaya untuk mengembangkan secara berkesinambungan produk layanan komunikasi, logistik, layanan jasa keuangan dan ritel yang

bernilai tinggi sehingga menjadi pilihan utama stakeholder.

3. Menigkatakan kapasitas perusahaan dalam membangun serta mengembangkan bisnis melalui pendekatan aliansi strategis.

4. Berusaha secara terus menerus mengembangkan kualitas sumber daya manusia yang menjunjung tinggi nilai- nilai serta memeiliki kesiapan

dalam menghadapi persaingan global.

Sedangkan tujuan umum dari PT. Pos Indonesia (persero) adalah untuk Dmeningkatkan kemampuan komunikasi yang luas, tertib, lancar, aman, cepat

dan efisien dengan harga yang terjangkau masyarakat serta mampu menunjang kehidupan masyarakat dan mendorong pemerataan pembangunan keseluruh

Jaringan pelayanan kantor pos sendiri mempunyai 27.448 titik pelayanan yang tersebar di seluruh wilayah Indonesia, yang dijelaskan sebagai berikut :

Kantor Pos 4.828 unit Terminal Pos Keliling Kota 1.386 unit Terminal Pos Keliling Desa 10.363 unit Unit Pelayanan Pos Lainnya 9.602 unit

3.Arti Logo PT. Pos Indonesia

Gambar 4.1 Logo PT. Pos Indonesia

Sumber : Humas PT. Pos Indonesia Kantor Pos Bandung, 2010

Pada logo PT. Pos, burung Merpati Pos yang siap terbang mengelilingi dunia telah bebas tak terkurung oleh segi-lima dan padi

kapas, berjalan semakin cepat, divisualisasikan dengan sayap yang bergaris – garis horisontal dan proporsi burung yang lebih memanjang dan mengecil di ujung, usaha untuk memvisualisasikan kecepatan. Ukuran

burung lebih besar dibandingkan dengan bola dunia, dapat terbaca bahwa burung dapat menguasai dunia. Warna jingga digunakan untuk

tiang-penerbang, pakaian pendaki gunung, warna yang kontras dengan warna-warna alam yang kebanyakan berwarna-warna hijau, coklat, biru.

Tulisan dengan tipografi bold : POS INDONESIA, adalah nama perusahaan dengan identitas negara, berada di bawah gambar burung dan

bola dunia, disini terbaca bahwa yang utama adalah profesionalitas

dibidang usaha, dengan slogan “Untuk anda kami ada”. untuk menambah

kesan mengutamakan pelayanan.

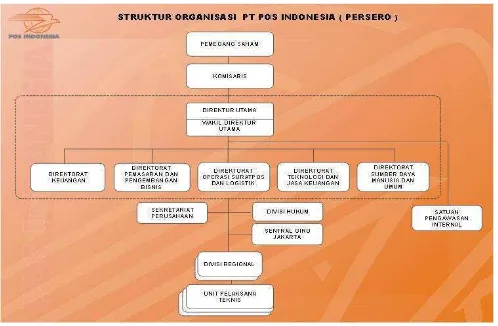

4.1.1.1 Struktur Organisasi PT. Pos Indonesia

Dalam surat keputusan direksi PT. Pos Indonesia (Persero) Nomor 208/Dirut/1997 pimpinan perusahaan adalah Direksi PT. Pos Indonesia (Persero), sebagai salah satu kesatuan yang utuh dimana segala sesuatu

diputuskan secara musyawarah dan mufakat dan menjadi tanggung jawab bersama. Adapun Struktur PT. Pos Indonesia Kantor Pos Bandung yang dapat

dilihat pada gambar 4.2.

Struktur organisasi PT. Pos Indonesia

4.1.1.2 Job Description

Dalam perusahaan masing-masing bagian mempunyai tugas dan tanggung

jawab, begitu pula dengan bagian-bagian yang ada di PT Pos Indonesia (Persero) Bandung, yaitu sebagai berikut :

Tugas Pokok dan wewenang Komisaris :

1. Melakukan pengawasan terhadap kebijakan pengurusan Perseroan yang dilakukan Direksi serta memberi nasihat kepada Direksi termasuk mengenai

rencana pengembangan Perseroan, rencana kerja dan anggaran tahunan Persero, pelaksanaan ketentuan Anggaran Dasar dan RUPS.

2. Melakukan tugas, wewenang, dan tanggung jawab sesuai dengan ketentuan-ketentuan dalam anggaran dasar dan RUPS.

3. Melaksanakan kepentingan Perseroan dengan memperhatikan kepentingan

para Pemegang Saham dan bertanggung jawab kepada RUPS.

4. Meneliti dan menelaah laporan tahunan yang disiapkan Direksi serta

menandatangani laporan tersebut.

Tugas Pokok dan wewenang Direktur Utama :

1. Untuk dan atas nama Direksi menjalankan dan bertanggung jawab atas segala

ketetapan RUPS.

2. Bertindak atas nama Direksi sebagai wakil perusahaan baik didalam maupun

3. Mengkoordinasikan dan mengandalkan pelaksanaan tugas direktur, kepala satauan pengawas intern, sekretaris perusahaan, kepala pusat penelitian dan

pengembangan dan kepala wilayah usaha pos serta mengusulkan dan memimpin rapat direksi.

4. Menerima pertanggungjawaban pelaksana tugas kepala satuan pengaws intern.

5. Mengadakan hubungan dengan pihak luar terutama mengenai hal-hal yang

menyangkut kebijaksanaan pengembangan perusahaan dan kebijaksanaan lainnya yang bersifat umum.

Direktorat Operasi :

Dipimpin oleh direktorat operasi, mempunyai tugas pokok menetapkan jaringan lalu lintas pos dan jaringan layanan serta kebijakan penetapan modal

transportasi serta pengembangan fisik pelayanan.

Direktorat Operasi mempunyai tugas dan wewenang sebagai berikut :

1.Pembinaan dan pengembangan operasi pelayanan serta jaringan pelayanan unit dan titik layanan.

2.Pengendalian dan pengembangan mutu layanan meliputi standar layanan,

pengendalian dan pengembangan mutu pelayanan operasional jasa komunikasi, logistic, keuangan, serta filateli.

Direktorat Perencanaan, Teknik dan Sarana

Dipimpin oleh direktur perencanaan, teknik dan sarana mempunyai tugas

menyusun rencana strategis, rencana bisnis dan rencana jangka pendek yang relevan sebagai tahapan pencapaian tujuan perusahaan dan melakukan aktivitas

rekayasa proses bisnis serta sarana dan properti. Sedangkan fungsinya adalah sebagai berikut :

1.Pembinaan serta penyelenggaraan kegiatan perencanaan strategis serta

pengelolaan dan pengolahan data.

2.Penetapan kebijakan dan analisis kebutuhan teknologi dan sarana.

3.Penyelenggaraan kegiatan kesekretariatan Direktorat Perencanaan Teknik dan Sarana.

Direktorat Keuangan

Dipimpin oleh direktorat keuangan mempunyai tugas membina dan mengelola keuangan perusahaan dan penyertaan modal perusahaan serta

menetapkan kebijakan harga pokok produksi. Sedangkan fungsinya sebagai berikut :

1. Pengendalian keuangan perusahaan meliputi penetapan dan pengembangan

kebijaksanaan system prosedur akuntansi, anggaran dan investasi serta struktur biaya dan harga pokok produksi.

Direktorat Sumber Daya Manusia

Direktorat Sumber Daya Manusia (SDM) memiliki fungsi perencanaan,

penetapan, pengendalian dan pengembangan arah kebijakan strategis sumber daya manusia untuk mendukung kebutuhan operasional bisnis dan meningkatkan

kinerja perusahaan.

Dipimpin oleh Direktur Sumber Daya Manusia mempunyai tugas mebina,mengelola, dan memelihara kesejahteraan sumber daya manusia serta

mengembangkan organisasi sistem manajemen.

Sekretaris Perusahaan

Fungsi sekretariat adalah perencanaan, penetapan, pembinaan, pengendaliaan, dan pengembangan arah kebijakan strategis kegiatan kesekretariatan direktur utama, bidang hukum, komunikasi korporat, dokumentasi

serta pemberian rekomendasi strategis perusahaan dan pengkoordinasian seluruh kegiatan angota direksi dan unit perusahaan yang terkait.

Pusat Manajemen Perusahaan

Pusat manajemen perubhan mempunyai fungsi perencanaan, penelitian, penetapan, pembinaan, pengendaliaan dan pengembangan formulasi arah strategis

Satuan Pengawas Intern

Satuan pengawas intern (SPI) mempunyai fungsi perencanaan, penetapan,

pembinaan,pengendalian dan pegembangan arah strategis pemeriksaan intern perusahaan dengan menetapkan 5C (Complience, Catayst, Consultan, Competence dan College) dan sesuai dengan standar / norma pemeriksaan yang berlaku dan pemberian saran saran perbaikan serta untuk menjamin efektifitas dan efisiensi pengelolaan perusahaan.

4.1.1.3 Aktivitas Perusahaan

Berdasarkan RJP tahun 2004, dalam kegiatan usahanya PT. Pos Indonesia (Persero) menjadi penyedia jasa pos sebagai BUMN yang mempunyai tugas pokok :

1. Melaksanakan misi bisnis dengan menyediakan jasa bermutu tinggi dan berdaya saing kuat baik di pasar dalam negeri maupun internasional, serta

memupuk keuntungan guna meningkatkan nilai perusahaan.

2. Melaksanakan tugas khusus dari pemerintah untuk menyelenggarakan

fungsi kemanfaatan umum dengan tetap memperhatikan bisnis.

Untuk meyelenggarakan tugas pokok tersebut, PT. Pos Indonesia (Persero) dapat melaksanakan kegiatan usaha sebagai berikut :

Usaha jasa dan giro

Usaha pemanfaatan dan pengembangan sumber daya yang dimiliki untuk

menunjang usaha perusahaan.

Sementara itu contoh jenis-jenis pelayanan yang diselengarakan oleh PT. Pos Indonesia (Persero) antara lain :

A. Jasa Komunikasi a. Surat Pos Biasa

b. Surat Pos Kilat

c. Surat Pos Kilat Khusus d. Pos Patas

e. Expres Mail Service (EMS) f. Surat Elektonik (Ratron)

g. Surat Bisnis Eltronik (BMS) h. Pos Canta

i. Penyebaran Surat Tanpa Alamat (PESTA)

j. Kiriman Balasan B. Jasa Logistik

a. Paketpos Biasa dalam dan luar negeri b. Paketpos Udara domestik dan internasional

c. Paketpos Tebusan d. Bungkusan

C. Jasa Finansial

a. Wesel Pos Biasa/Kilat Dalam Negeri

b. Wesel Pos Biasa/Kilat Luar Negeri c. Wesel Pos Berlangganan

d. Wesel Pos Elektronik e. Giro dan Cek Pos D. Jasa Lainnya

a. Tabanas

b. Pembayaran Pensiun

c. Pos call 161 d. Pos plus e. Filateli

f. Poserba g. Telegram

h. Pembayaran Pajak i. Pembayaran Telepon

j. Jasa Keagenan lainnya

Sedangkan produk-produk yang ditawarkan oleh PT. Pos Indonesia (Persero) :

2. Filateli, yaitu perangko yang diterbitkan oleh berbagai Negara dan menampilkan gambar-gambar yang berkaitan dengan sejarah, ekonomi,

politik, kebudayaan, flora dan fauna.

3. Hybrid-Mail, yaitu suatu layanan pengiriman berita dengan spesifikasi hybrid karena dapat diakses pengguna jasa melalui internet berbasis Web dan SMS melalui 8161 yang kemudian dapat diterima oleh tujuan dalam bentuk surat maupun kartu.

4. Ritel, yaitu peningkatan nilai pelayanan melalui proses transformasi dari konsep office menuju store dengan meningkatkan fungsi kios pos sebagai

pasar yang menjembatani interaksi konsumen-produsen dan sebagai pusat informasi sekaligus sarana berkomunikasi dan bertemu dengan anggota masyarakat.

5. Logistik, yaitu menyediakan logistic baik dalam negeri mapun luar negeri. 6. Keuangan, yaitu menyediakan cara cepat dalam hal pembayaran baik

angsuran kendaraan, pajak, telepon, listrik dan kerja sama dengan bank-bank untuk mempermudah pembayaran untuk masyarakat.

7. Paket Pos, yaitu melayani pengantaran paket baik dalam maupun luar

negeri.

8. Surat Pos, yaitu menyediakan dan mengantarkan surat menyurat baik dalam

4.1.2 Kebijakan Prosedur Pengendalian Anggaran Pembelanjaan Perusahaan di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO) Bandung.

Berdasarkan Surat Keputusan Direksi Nomor 41 Tahun 2002 tentang

prosedur perencanaan pengadaan dan pengawasan barang atau jasa di lingkungan kantor pusat PT. Pos Indonesia. Di kelola oleh pihak Penanggung jawab Anggaran (PJA) melalui Rencana Kerja Anggaran (RKA) yang

melakukan aktivitas pengendalian seperti : pembuatan Rencana Kerja Anggaran (RKA), penerbitan Surat Perintah Bayar (SPB), aktivitas

pengendalian anggaran pembelanjaan perusahaan. Kebijakan yang berlaku dalam penerbitan Surat Perintah Bayar (SPB) di PT. Pos Indonesia adalah sebagai berikut :

1. Surat Perintah Bayar (SPB) disertai dengan dokumen-dokumen pendukung seperti surat pesanan, surat negosiasi harga, surat permintaan dan

penawaran harga, berita acara, cek, kuitansi, faktur dan materai. 2. Anggaran yang tersedia masih mencukupi.

3. Harus ada dasar hukumnya, misalnya Surat Edaran atau Surat Keputusan.

4. Telah ditandatangani oleh pihak ordonatur.

Untuk memudahkan proses pengawasan Surat Perintah Bayar (SPB), maka

Surat Perintah Bayar (SPB) diberi nomor sesuai dengan kebijakan berikut : 1. Surat Perintah Bayar (SPB) yang berasal dari dalam perusahaan (intern)

2. Surat Perintah Bayar (SPB) yang berasal dari dalam perusahaan (intern) dengan nilai diatas sampai dengan Rp. 50 Juta diberi nomor I/dir.

3. Surat Perintah Bayar (SPB) yang berasal dari luar perusahaan (Ekstern) dengan nilai dibawah sampai dengan Rp. 50 Juta diberikan nomor KSE

4. Surat Perintah Bayar (SPB) yang berasal dari luar perusahaan (ekstern) dengan nilai diatas sampai dengan Rp. 50 Juta dibari nomor E/dir

4.1.3 Prosedur Pengendalian Anggaran Pembelanjaan Perusahaan di Bagian Akuntansi Keuangan Kantor Pusat PT. Pos Indonesia (PERSERO) Bandung.

Prosedur pengendalian anggaran pembelanjaan perusahaan yang dilakukan oleh PT. Pos Indonesia adalah salah satu cara untuk mencegah terjadinya

penyalahgunaan anggaran perusahaan. Anggaran yang harus dikendalikan diantaranya adalah anggaran untuk pembelanjaan perusahaan, karena anggaran

ini merupakan salah satu kegiatan perusahaan yang harus dikendalikan untuk menunjang kegiatan operasional perusahaan agar berjalan dengan lancar guna mencapai tujuan yang telah ditetapkan.

Proses pengendalian anggaran dimulai dari Manager Anggaran membuat Rencana Kerja Anggaran (RKA) yang ditandatangani atau disahkan oleh

Menteri Keuangan kemudian Rencana Kerja Anggaran (RKA) diserahkan ke Penanggung Jawab Anggaran (PJA) untuk dibuatkan Surat Perintah Bayar (SPB). (SPB) adalah surat yang diterbitkan oleh Penanggung Jawab Anggaran