ANALISIS SISTEM AKUNTANSI PENGELUARAN KAS PADA PT. TASPEN (Studi pada PT. TASPEN (Persero) Kantor Cabang Utama Surabaya)

Eka Pandu Wijaya1, Yuni Sukandani2

Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas PGRI Adi Buana Surabaya 1 Dosen Akuntansi Fakultas Ekonomi Universitas PGRI Adi Buana Surabaya 2

[email protected] ABSTRAK

Sistem Akuntansi Pengeluaran Kas yakni kesatuan unsur pengeluaran kas yang mempunyai fungsi terkait dengan dokumen dan catatan yang digunakan untuk kegiatan umum perusahaan. Penerapanya dapat berjalan dengan baik jika seimbang dengan pengendalian intern yang baik. Tujuan penelitian ini untuk mengetahui penerapan sistem akuntansi pengeluaran kas pada PT. Taspen KCU Surabaya dengan menggunakan penelitian deskriptif kualitatif. Subyek dalam penelitian ini adalah Kabid.

Keuangan, Kasi. Kas, Kasi. Administrasi dan objek yang digunakan adalah formulir, catatan, dokumen dan laporan keuangan. Teknik pengumpulan data menggunakan dokumentasi, wawancara dan observasi. Validitas data ditentukan dengan triangulasi dan member check. Teknik analisis data menggunakan domain dan taksonomi. Hasil penelitian menunjukan bahwa Sistem Akuntansi Pengeluaran Kas yang diterapkan sudah baik, dimulai dari menerima berkas dan dokumen pendukung, verivikasi, otorisasi kemudian perekaman dokumen. Prosedur kerja terdiri dari pembayaran SPP Klim, pengeluaran kas, cash opname, dan closing dengan menggunakan dokumen Daftar Pengantar Pengiriman, Voucher Pembayaran Klim dan Voucher Pengeluaran Kas/Bank.

Kata Kunci: sistem akuntansi, pengeluaran kas, pengendalian intern ABSTRACT

Accounting System Cash Expenditures, namely a unity of elements that have function related general corporate activities. The purpose of this research was to determine the application of cash expenditure accounting system at PT. KCU Taspen Surabaya using qualitative descriptive research. The subjects in this study were Head of Department. Finance, Head of Cash Section, Head of. Administration Section and objects used are forms, records, documents and financial statements. Data collection techniques use documentation, interviews and observation. Data validity is determined by triangulation and member check. The technique of analyzing data uses a domain and taxonomy. The results of the study show that the Accounting System for Cash Expenditures applied is good, starting from receiving supporting files and documents, verification, authorization, then scanning documents. The work procedure consists of CLIM payment, cash disbursement, cash opname, and closing using the Delivery Preface Document, Climate Payment Voucher and Cash / Bank Expenditure Voucher.

Keywords: accounting system, cash expenditure, internal control PENDAHULUAN

Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama - sama untuk mencapai tujuan tertentu.

Salah satu sistem akuntansi yang harus digunakan oleh perusahaan adalah Sistem Akuntansi Pengeluaran Kas. Hal itu merupakan suatu kesatuan unsur Sistem yang saling bekerja sama diantaranya yaitu fungsi-fungsi yang terkait, dokumen dan catatan yang digunakan serta Sistem Pengendalian Intern yang menjadi pedoman

kegiatan Pengeluaran Kas agar yang diterapkan pada perusahaan dapat berjalan dengan baik. Karena baik buruknya pengendalian intern berpengaruh besar terhadap keamanan harta perusahaan, dapat dipercaya atau tidaknya laporan keuangan perusahaan, lama atau tidaknya proses pemeriksaan akuntan dan jenis opini yang akan diberikan oleh akuntan publik.

(Yuni Sukandani, 2018:33)

PT. Taspen (Persero) KCU Surabaya adalah Badan Usaha Milik Negara (BUMN) diberikan wewenang oleh Negara untuk menyelenggarakan pembayaran kepada para peserta pensiun ASN (Aparatur Sipil Negara) baik secara tunai ataupun non- tunai sesuai dengan UU Kementrian Keuangan Republik Indonesia No. 70 tahun 2010 tentang pembayaran dana pensiun yang diilaksanakan oleh PT. Taspen (Persero).

Seiring berkembangnya teknologi pada era digital, PT. Taspen (Persero) melakukan inovasi dalam sistem jasa pembayaran jaminan sosialnya.

Terbentuklah E-Dapem (Elektrik Daftar Pembayaran) sebagai layanan penyaluran dana pensiun dari PT. Taspen melalui rekening bank – bank yang bekerjasama dengan PT. Taspen. Voucher e-dapem yang telah terotorisasi memiliki fungsi untuk penerbitan BG yang langsung diposting oleh bagian bidang keuangan PT. Taspen kepada rekening peserta e-dapem melalui bank.

Namun kadang terjadi keliruan perhitungan pada hak peserta pensiun seperti jumlah tanggungan yang dicantumkan. Hal ini disebabkan oleh

informasi dengan data peserta pensiun khususnya data tanggungan masing - masing peserta pensiun seringkali belum up to date. Kondisi tersebut menyebabkan bagian kas seringkali mengalami kekurangan pembayaran dan juga kelebihan pembayaran. Hingga dalam pembayaran pensiun melalui transfer, waktu yang dibutuhkan lama dan menghasilkan informasi yang tidak akurat.

Dampak tersebut mengakibatkan pada pelayanan yang tidak maksimal kepada peserta pensiun dan keterlambatan pengambilan keputusan, terutama berkaitan dengan keputusan penetapan hak peserta pensiun.

Rumusan Masalah

1. Bagaimana penerapan Sistem Akuntansi Pengeluaran Kas pada PT.

TASPEN (Persero) Kator Cabang Utama Surabaya?

2. Bagaimana prosedur pengendalian intern Sistem Akuntansi Pengeluaran Kas pada PT. TASPEN (Persero) Kantor Cabang Utama Surabaya?

Tujuan Penelitian

Untuk mengetahui penerapan prosedur pengendalian intern Sistem Akuntansi Pengeluaran Kas pada PT.

TASPEN (Persero) KCU Surabaya.

TINJAUAN PUSTAKA

Penelitian ini merupakan penelitian deskriptif melalui pendekatan kualitatif.

Teknik pengumpulan data yang digunakan adalah teknik dokumentasi, teknik wawancara dan teknik observasi. Teknik analisis data yang digunakan adalah

dengan teknik analisis deskriptif kualitatif.

Hasil penelitian menunjukkan, bahwa Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (persero) Kantor Cabang Yogyakarta sudah sesuai dengan teori.

Bagian yang terkait dalam Sistem Akuntansi Pengeluaran kas adalah bidang pelayanan, seksi administrasi keuangan, seksi kas, bidang keuangan dan seksi dosir. Dokumen yang digunakan adalah lembar penelitian SPP klim, voucher klim program pensiun, lembar perhitungan, slip pengiriman uang, dan rekapitulasi pembayaran pensiun NON-DAPEM (Bukan Daftar Pembayaran). Catatan akuntansi yang digunakan adalah jurnal pengeluaran kas, dan catatan laporan pengeluaran atas cek. Prosedur yang diterapkan adalah pengeluaran kas dengan cek yang memerlukan permintaan cek, permintaan cek, pembuatan bukti kas keluar, pembayaran kas, dan pencatatan pengeluaran kas. Sistem Pengendalian Intern pada PT. Taspen (persero) Kantor Cabang Yogyakarta sudah melakukan pemisahan tanggung jawab fungsional, melaksanakan sistem otorisasi dan prosedur pencatatan, serta telah melakukan praktik yang sehat. Sistem Akuntansi Pengeluaran Kas yang diterapkan pada PT. Taspen (persero) Kantor Cabang Yogyakarta sudah efektif.

Ni Wayan (2016) dengan judul

“Analisis Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada PT. Hasjrat Abadi Manado”. Suatu sistem akuntansi yang baik sangat dibutuhkan bagi setiap perusahaan salah satunya adalah sistem akuntansi penerimaan dan pengeluaran kas. Kas

merupakan salah satu aktiva yang memiliki peranan penting dalam perkembangan perusahaan karena memiliki sifat yang cair (liquid). Penelitian ini telah dilaksanakan di PT. Hasjrat Abadi Manado Jalan Sudirman No. 119 Manado dengan tujuan penelitian untuk mendeskripsikan, mengevaluasi, dan menganalisis sistem akuntansi penerimaan dan pengeluaran kas pada PT. Hasjrat Abadi Manado. Objek dalam penelitian adalah sistem akuntansi penerimaan dan pengeluaran kas pada PT. Hasjrat Abadi Manado. Metode penelitian yang digunakan adalah metode deskriptif. Hasil penelitian menunjukkan bahwa sistem akuntansi penerimaan dan pengeluaran kas telah berjalan dengan efektif dan sesuai prosedur yang ada yaitu terdapat otorisasi terhadap transaksi yang terjadi dari pihak yang berwenang, terdapat pemisahan fungsi dan mempunyai sistem pengendalian internal yang baik.”

Noni Elta (2018) Judul penelitiannya yaitu “Analisis Sistem Informasi Akuntansi Pengeluaran Kas pada PT. LRS ?(Len Railway System)”. Tipe penelitian yang telah dilakukan oleh Noni Elta adalah studi empiris. Dengan tipe penelitian tersebut, Noni Elta bertujuan untuk mengetahui sejauh mana penerapan Sistem Informasi Akuntansi Pengeluaran Kas yang dipelajari dari jaringan prosedur yang dilakukan.

Desain/Metode Penelitian tersebut dilakukan dengan metode kualitatif deskriptif, yaitu dengan cara menjelaskan teori Sistem Informasi Akuntansi Pengeluaran Kas di PT.LRS (Len Railway Systems) dan data primer, sekunder yang terdapat di PT.LRS. Temuan Hasil

penelitiannya menunjukkan bahwa sistem informasi akuntansi pengeluaran kas yang dilakukan pada PT.LRS sudah baik walaupun masih terdapat beberapa kelemahan yaitu masih menggunakan sistem pencatatan manual. Implikasi Secara praktik sistem akuntansi pengeluaran kas pada PT. LRS sudah sesuai dengan prosedur - prosedur yang dilakukann untuk kelancaran sistem pengeluaran kas. Originalitas Penelitian ini fokus pada penerapan sistem akuntansi di PT.LRS dengan observasi langsung.

Sistem Akuntansi Pengeluaran Kas Sistem Akuntansi Pengeluaran Kas ialah catatan yang dibuat untuk melakukan kegiatan pengeluaran melalui transfer antar bank ataupun dengan uang tunai oleh perusahaan.

Siklus pengeluaran adalah serangkaian aktivitas bisnis dan operasi pemrosesan informasi terkait secara terus menerus, yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Fungsi yang Terkait

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

a) Fungsi Pemeriksa Intern b) Fungsi akuntansi c) Fungsi kas

d) Fungsi yang memerlukan pengeluaran kas

Dokumen yang Digunakan

Dokumen yang digunakan dalam Sistem Akuntansi Pengeluaran Kas sebagai berikut:

a) Bukti kas keluar b) Cek

c) Check request Catatan Akuntansi

Catatan Akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas dengan cek menurut (Mulyadi, 2016:513) adalah:

a) Jurnal pengeluaran kas b) Register cek

Jaringan Prosedur

Menurut Mulyadi (2016:520), jaringan prosedur yang membentuk sistem pengeluaran kas dengan Cek yang Memerlukan permintaan cek, yang terdiri dari jaringan prosedur-prosedur sebagai berikut:

a) Prosedur permintaan cek

b) Prosedur pembuatan bukti kas keluar c) Prosedur pembayaran kas

d) Prosedur pencatatan pengeluaran kas Bagan Alir Dokumen

Bagan alir dalam Bahasa asing disebut sebagai flow chart. Flow chart menggambarkan arus dokumen dalam sistem dan prosedur di suatu unit usaha, misalnya dalam dalam flow chart untuk sistem dan prosedur pembelian, utang dan pengeluaran kas (Yuni Sukandani, 2018:33).

Sistem Pengendalian Intern

Menurut Mulyadi (2016:220) unsur–unsur Sistem Pengendalian Intern

yang ada di Sistem Akuntansi Pengeluaran Kas adalah sebagai berikut:

a) Sistem Otorisasi b) Organisasi

c) Praktik yang Sehat Regulasi

a) Peraturan Presiden (PP) 26 Tahun 1981 tentang Pengalihan Bentuk Perusahaan Umum Dana Tabungan dan Asuransi Pegawai Negeri Menjadi Perusahaan Perseroan (PERSERO)

b) Surat Menteri Keuangan Nomor S- 559/MK.02/2013 perihal Biaya Penyelenggaraan Program PNS tahun 2013.

c) PP 20 Tahun 2013 tentang Perubahan Atas Peraturan Pmerintah Nomor 25 Tahun 1981 tentang Asuransi Sosial Pegawai Negeri Sipil

d) PP 70 Tahun 2015 tentang Jaminan Kecelakaan Kerja dan Jaminan Kematian bagi Pegawai Aparatur Sipil Negara

e) Peraturan Menteri Keuangan Nomor 211/PMK.02/2015 tentang Biaya Operasional Penyelenggaraan Pembayaran Manfaat Pensiun yang dilaksanakan oleh PT TASPEN (PERSERO) dan PT. Asuransi Sosial Angkatan Bersenjata Republik Indonesia (ASABRI) (PERSERO).

f) Peraturan Menteri Keuangan Nomor 243/PMK.02/2016 tentang Pelaporan Pengelolaan Akumulasi Iuran Pensiun Pegawai Negeri Sipil dan Pejabat Negara.

METODE

Dalam penelitian ini peneliti memakai metode penelitian kualitatif. Teknik pengumpulan data menggunakan dokumentasi, wawancara dan observasi.

Analisis data bersifat induktif atau kualitatif karena hasil penelitian kualitatif lebih menekankan makna dari pada arti umum.

Penelitian ini menggunakan pendekatan kualitatif.

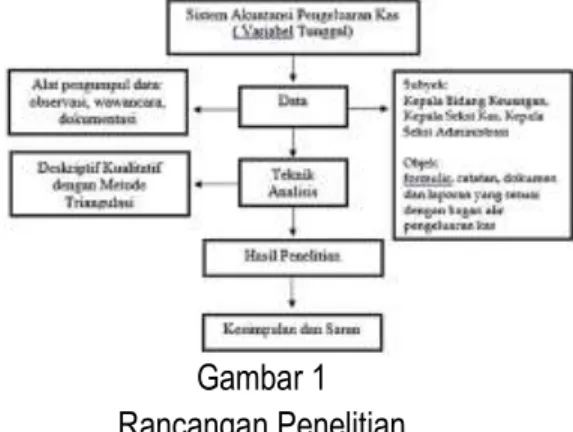

Dalam metode penelitian ada rancangan penelitian yaitu rencana awal dibuat sebagai pedoman dan tahapan untuk merancang, melakukan suatu penelitian yang sesuai dengan obyek yang diteliti. Rancangan penelitian menggunakan gambarkan sebagai berikut:

Gambar 1 Rancangan Penelitian

Subyek dalam penelitian ini adalah Kepala Bidang Keuangan, Kepala Seksi Kas, Kepala Seksi Administrasi dan objek yang digunakan adalah formulir, catatan, dokumen dan laporan yang sesuai dengan bagan alir pengeluaran kas PT. Taspen (Persero) KCU Surabaya.

Pendapat Sugiyono (2016:128) menyatakan bahwa Kerangka konsep ialah hubungan secara teoritis antara variabel –

variabel penelitian yaitu antara variabel independen dan variabel dependen.

Gambar 2 Kerangka Konseptual

Verifikasi data dalam penelitian ini menggunakan dilakukan menggunakan 2 (dua), yaitu triangulasi untuk menguji kredibilitas data dilakukan dengan mengecek data yang telah diperoleh melalui beberapa sumber (Sugiono, 2017:274). Data hasil wawancara dari beberapa sumber tersebut, dideskripsikan, dikategorikan mana pandangan yang berbeda dan mana yang spesifik dari beberapa sumber.

Untuk mengetahui seberapa jauh data yang diperoleh sesuai dengan yang diberikan oleh pemberi data dengan menggunakan member check yang bertujuan apabila data yang ditemukan disepakati oleh para pemberi data berati datanya tersebut valid, sehingga semakin kredibel / dipercaya.

Analisis data dalam penelitian kualitatif ialah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan

sintesa, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah difahami oleh diri sendiri maupun orang lain, maka teknik analisis dalam penelitian ini menggunakan 3 teknik, yaitu teknik analisis domain, taksonomi dan komponensial.

HASIL PENELITIAN

1. Sistem Akuntansi Pengeluaran Kas Sistem Akuntansi Pengeluaran Kas di PT. Taspen KCU Surabaya memiliki lingkup mulai dari menerima berkas – berkas beserta dokumen pendukung, kemudian melakukan verivikasi dokumen agar setiap dokumen yang ada saling memiliki keterkaitan. Jika dokumen – dokumen tersebut telah sesuai, maka akan direkam guna mempermudah proses pelaporan serta pembukuan. Segala kegiatan yang terdapat pada perusahaan ini memiliki prosedural.

Terkait Sistem Pengeluaran Kas, ruang lingkup prosedur kerjanya terdiri dari pembayaran SPP Klim, Pengeluaran Kas, Cash Opname, Clossing.

Meskipun ada batasan – batasan dalam mendapatkan dokumen yang bersifat rahasia atau khusus bagi perusahaan agar tidak tersebar luas di luar lingkungan Taspen, catatan dan dokumen yang digunakan dalam Sistem Akuntansi Pengeluaran Kas yang dapat digunakan dalam penelitian di PT.

Taspen (Persero) KCU Surabaya telah sesuai dengan keterangan menurut Mulyadi (2016:510) bahwa indikator dokumen yang digunakan dalam Sistem

Akuntansi Pengeluaran Kas dengan cek menggunakan beberapa dokumen, yang di antaranya adalah formulir yang terorganisasi, catatan – catatan, laporan serta dokumen bukti kas keluar.

Dokumen – dokumen yang terkait berdasarkan teori tersebut, yaitu Formulir Permintaan Pembayaran, Formulir Register Penutupan Kas, Daftar Pengantar Pengiriman Cekpos/Transfer Bank, Voucher Klim Program Pensiun, THR Pensiun, Pensiun ke-13, Pensiun Janda/Duda, Uang Duka Wafat, SUP3 Kompensasi dan Pensiun Lanjutan / Pindahan, Lembar Perhitungan dan Tanda Terima ASKEM Asuransi Kematian Sendiri (Setelah Pensiun), ASKEM Istri Setelah Pensiunan Meninggal dan Santunan Kematian dan Voucher Pengeluaran Kas Besar dan Voucher Pengeluaran Kas/Bank.

2. Prosedur Pengendalian Intern

Melalui observasi dan wawancara yang peneliti lakukan terhadap Sistem Akuntansi Pengeluaran Kas pada PT.

TASPEN (Persero) KCU Surabaya menunjukkan bahwa Sistem Akuntansi yang diimplementasikan oleh perusahaan ini sudah sangat maju.

Dengan menggunakan SAP (System Application Program) yang memiliki fungsi akuntansi sebagai alat pencatatan transaksi, aplikasi ini sangat efektif penggunaanya dibandingkan dengan pencatatan secara manual.

Indikator yang terdapat pada flow chart prosedur kerja PT. Taspen (Persero), antara lain adalah

Pembayaran cek/BG. Dalam prosedur kerja PT. Taspen (Persero), prosedur tersebut terdapat pada prosedur kerja PT. Taspen tentang Pengeluaan Kas, Bank dan Sentral Giro. Kemudian, Pembuatan bukti kas keluar.

Pembuatan doukumen ini terdapat pada prosedur kerja PT. Taspen tentang Pengeluaan Kas, Bank dan Sentral Giro. Dan yang terakhir yaitu Pembayaran Kas dengan prosedur pencatatan kas kembali. Prosedur tersebut terdapat pada prosedur kerja PT. Taspen tentang Pengeluaan Kas, Bank dan Sentral Giro dan Pembayaran SPP Klim.

Prosedur kerja tersebut memiliki tujuan yaitu untuk memastikan bahwa aktivitas – aktivitas dapat dijalankan secara efektif dan konsisten serta memenuhi persyaratan yang ditetapkan dengan referensi kuat yang berdasarkan pada Persyaratan Standard Quality Management System ISO 9001:2015 dan Peraturan Direksi PT. Taspen (Persero) Nomor: PD-37/DIR/2017 tentang Sistem Manajemen Mutu PT.

Taspen (Persero).

Berdasarkan hasil observasi dan wawancara yang peneleiti lakukan terhadap setiap prosedur kerja memiliki fungsi dan tujuan masing – masing.

Fungsi – fungsi pengeluaran kas pada PT. Taspen memiliki keterkaitan satu dengan yang lainnya. Dimulai dari fungsi front liner perusahaan kemudian dari fungsi tersebut berkaitan dengan fungsi administrasi yang menyalurkan data dengan fungsi kas yang memiliki fungsi

akuntansi. Setelah setiap fungsi bekerja dengan efektif dengan hasil yang valid, fungsi penata usaha dapat mengarsipkan dengan baik. Adapun pelaksana yang menangani segala urusan tentang pengeluaran kas, di antaranya adalah Kepala Bidang Keuangan, Kepala Seksi Administrasi dan Kepala Seksi Kas. Setiap transaksi harus sepengetahuan seksi tersebut untuk diotorisasi.

Bagan alir dokumen yang digunakan dalam Sistem Akuntansi Pengeluaran Kas Taspen Surabaya telah tersusun rapi dan ditetapkan sebagai prosedur kerja dengan standar yang bermutu mulai dari pembayaran hingga closing. Semuanya tercatat dalam Prosedur Kerja PT. Taspen (Persero) tentang pembayaran SPP Klim dalam lingkup menerima LPH Klim dan lampiran dari Unit Layanan dan Manfaat/Mobil Layanan Taspen, melakukan pembayaran sampai dengan menyerahkan LPH Program Pensiun ke Bidang/Seksi Administrasi Keuangan, Prosedur Kerja PT. Taspen (Persero) tentang Pengeluaran Kas, Bank dan Sentral Giro dalam lingkup menerima berkas LPT/SPR/SP2U beserta dokumen pendukung, melakukan verivikasi dokumen sampai dengan melakukan perekaman dokumen, Prosedur Kerja PT. Taspen (Persero) tentang Cash Opname dalam lingkup menerima catatan harian kasir sampai dengan menyimpan uang dan dokumen dan Prosedur Kerja PT. Taspen

(Persero) tentang pencetakan register penutupan kas.

Sistem Akuntansi Pengeluaran Kas pada PT. TASPEN (Persero) KCU Surabaya menunjukkan bahwa meski sistem pencatatanya tidak secara manual untuk menghindari resiko human error, ternyata masih terdapat adanya hambatan – hambatan yang dialami dalam penerapan Sistem Akuntansi Pengeluaran Kas pada PT.

Taspen (Persero) KCU Surabaya, di antaranya adalah:

a) Proses pelaporan transaksi jaringan SAP (System Application Program) kerap kali terjadi gangguan yang bisa diakibatkan dari computer yang tidak baik ataupun pengaruh cuaca yang bisa mengakibatkan data yang tidak terinput sehingga diperlukan pengulangan kerja penginputan data online-nya.

b) Terjadi kesalahan pengisian nomor rekening dalam voucher transfer sehingga salah sasaran dalam pengirimannya, kesalahan ini terjadi karena kelalaian peserta.

c) Untuk pengiriman voucher yang digunakan dalam transaksi transfer sering terlambat datang ke alamat peserta dikarenakan alamat yang tidak lengkap atau lokasi yang tidak terjangkau angkutan akomodasi pengiriman

SIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan, peneliti dapat menarik

kesimpulan mengenai penerapan Sistem Akuntansi Pengeluaran Kas pada PT.Taspen (Persero) KCU Surabaya adalah sebagai berikut:

1. Penerapan Sistem Akuntansi Pengeluaran Kas pada PT. Taspen (Persero) KCU Surabaya sudah baik dan sesuai dengan teori. Dengan menggunakan SAP (System Application Program) yang memiliki fungsi akuntansi sebagai alat pencatatan transaksi, aplikasi ini sangat efektif penggunaanya dibandingkan dengan pencatatan secara manual. Penilaian tersebut diukur menggunakan indikator organisasi formulir, catatan, laporan dan bukti kas keluar baik secara tunai maupun non tunai yang mememiliki keterkaitan satu dengan yang lain.

2. Berdasarkan analisis deskripsi, diketahui bahwa penerapan sistem pengendalian intern PT. Taspen (Persero) KCU Surabaya memiliki tujuan, yaitu untuk memastikan bahwa aktivitas – aktivitas dapat dijalankan secara efektif dan konsisten serta memenuhi persyaratan yang ditetapkan dengan referensi kuat yang berdasarkan pada Persyaratan Standard Quality Management System ISO 9001:2015 dan Peraturan Direksi PT. Taspen (Persero) Nomor : PD-37/DIR/2017 tentang Sistem Manajemen Mutu PT.

Taspen (Persero). Dengan dasar – dasar tersebut, setiap transaksi pengeluaran kas harus sepengetahuan pihak yang berwenang dalam prosedur kerja untuk diotorisasi. Dalam melaksanakan tugasnya prinsip kerja

Taspen adalah 5T, yaitu Tepat Orang, Tepat Waktu, Tepat Jumlah, Tepat Tempat dan Tepat Administrasi.

3. Terdapat faktor – faktor yang menghambat dalam penerpan Sistem Akuntansi Pengeluaran Kas pada PT.

Taspen (Persero) KCU Surabaya yaitu proses pelaporan transaksi jaringan SAP sering terjadi gangguan yang bisa diakibatkan dari komputer yang tidak baik ataupun pengaruh cuaca yang bisa mengakibatkan data yang tidak terinput sehingga diperlukan pengulangan kerja penginputan data online-nya, kesalahan pengisian nomor rekening dalam voucher transfer sehingga salah sasaran dalam pengirimannya, kesalahan ini terjadi karena kelalaian peserta dan keterlambatan pengiriman voucher yang digunakan dalam transaksi transfer datang ke alamat peserta dikarenakan alamat yang tidak lengkap atau lokasi yang tidak terjangkau angkutan akomodasi pengiriman.

IMPLIKASI

1. Diharapkan selalu melakukan pemantauan secara teliti dalam pencatatan transaksi dan evaluasi pelaksanaan rencana aksi sehingga dapat disimpulkan ketepatan target pembayaran

2. Memberikan panduan otentikasi terhadap semua peserta program pensiun tanpa terkecuali dengan sangat sabar, teliti serta ramah dikarenakan catatan usia peserta program pensiun

sudah lanjut usia sehingga layanan dan kinerja dapat selalu ditingkankan.

3. Senantiasa meningkatkan kualitas aplikasi yang digunakan alat pencatatan transaksi secara bertahap sehingga dapat meminimalisir gangguan, baik dalam segi keamanan maupun dalam segi perubahan cuaca yang berpengaruh pada jaringan yang digunakan secara daring.

KETERBATASAN PENELITIAN

1. Dari hasil wawancara, tercatat sepenuhnya masih belum memperlihatkan informasi yang diinginkan oleh peneliti.

2. Dokumen yang terdapat dari perusahaan tidak lengkap karena terdapat dokumen yang bersifat umum dan privasi.

DAFTAR RUJUKAN

Abdul Rachman Agus. (2016). Metode Penelitian Psikologi Langkah Cerdas Menyelesaikan Skripsi.

Bandung: PT. Remaja Rosdakarya

Agoes, S. (2016). Auditing Petunjuk Praktis Pemeriksaan Akuntan oleh Kantor Akuntan Publik, (E.

Suharsi, ED). Edisi ke empat.

Jakarta: Salemba Empat.

Arifatul Inayati. (2013). Evaluasi Sistem Akuntansi Pengeluaran Kas pada PT. TASPEN (Persero) Kantor Cabang Yogyakarta. Yogyakarta:

Universitas Negeri Yogyakarta.

Arikunto, S. (2013). Prosedur Penelitian:

Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta.

Badan Bahasa, Kemendikbud. (2018).

Kamus Besar Bahasa Indonesia V (edisi ke lima). Versi 0.2.1, 201 diakses secara luring (offline) Marshall B. Romney Paul John. (2016).

Sistem Informasi Akuntansi (Terjemahan Bahasa Indonesia).

Edisi 13. Jakarta: Salemba Empat.

Mulyadi. (2016). Sistem Akuntansi. Jakarta:

Salemba Empat.

Mutia Fauzia. (2018). Taspen Lakukan Pendataan Ulang Pensiunan PNS www.ekonomi.kompas.com

Ni Wayan. (2016). Analisis Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada PT. Hasjrat Abadi Manado. Manado: Universitas Sam Ratulangi, Manado

Noni Elta. (2018). Analisis Sistem Informasi Akuntansi Pengeluaran Kas pada PT. LRS (Len Railway System) Bandung. Bandung: Sekolah Tinggi Ilmu Ekonomi. Stembi, Bandung.

Peraturan Direksi PT. Taspen (Persero) Nomor PD-10/DIR/2016 tentang Struktur Organisasi PT. Taspen.

Peraturan Direksi PT. Taspen (Persero) Nomor PD-37/DIR/2017 tentang Sistem Manajemen Mutu PT. Taspen (Persero).

Peraturan Presiden 20 Tahun 2013 tentang Perubahan Atas Peraturan Pmerintah Nomor 25 Tahun 1981 tentang Asuransi Sosial Pegawai Negeri Sipil

Peraturan Presiden 70 Tahun 2015 tentang Jaminan Kecelakaan Kerja dan Jaminan Kematian bagi Pegawai Aparatur Sipil Negara.

Persyaratan Standar Quality Management System ISO 9001:2015 Klausa 8.2.2, 8.5.1

Prosedur Kerja PT. Taspen Nomor TAS/PBD/PK/02 Tahun 2018 tentang Pengeluaran Kas, Bank dan Sentral Giro

Retno Pangesti. “Ditagih Taspen 27 Juta”, Jawa Pos, 19 Juni 2017.

Surat Menteri Keuangan Nomor S- 559/MK.02/2013 perihal Biaya Penyelenggaraan Program PNS tahun 2013.

Sodikin dan Riyono. (2014). Akuntansi Pengantar I. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Sugiyono (2016). Metode Penelitian Kuantitatif Kualitatif dan R&D.

Bandung: Alfabeta

Yuni Sukandani. (2018). Auditing Pemeriksaan Akuntansi. Surabaya:

PRODI Akuntansi Fakultas Ekonomi Universitas PGRI Adibuana Surabaya

www.bi.go.id BG atau Bilyet Giro (Diakses pada tanggal 20 Januari 2019) www.bumn.go.id Permudah Layanan bagi

Peserta, Taspen Luncurkan Kartu Pintar (Diakses pada tanggal 1 Juli 2019)

www.finance.detik.com Taspen Melaunching Smart Card (Diakses pada tanggal 18 Januari 2019) www.taspen.co.id (Diakses mulai tanggal

25 Oktober 2018)