di Bursa Efek Indonesia periode 2008-2012)

THE INFLUENCE OF RETURN ON ASSET AND CURRENT RATIO ON DIVIDEND PAYOUT RATIO

(A Case Study at Manufacturing Company of Otomotif listed on the Indonesia Stock Exchange period 2008-2012)

SKRIPSI

Disusun untuk Memenuhi Salah Satu Syarat Memenuhi Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

ROSMAWATI 21110015

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

196

Nama Lengkap : Rosmawati

Tempat/tgl.lahir : Bandung, 7 Oktober 1993

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Alamat : Jl. Babakan baru No. 16

No Telepon : 085794293036

B. PENDIDIKAN TERAKHIR

1998-2004 SDN Cicadas Barat Bandung

2004-2007 SMP SANTA MARIA Bandung

2007-2010 SMA Sumatra 40-1 Bandung

2010- 2014 Universitas Komputer Indonesia Bandung

Bandung, Agustus 2014

Penulis,

vi

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian... 8

1.4 Kegunaan Penelitian... 8

1.4.1 Penelitian Terapan ... 8

vii

BABII KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka. ... 11

2.1.1 Return On Asset…. ... 11

2.1.1.1 Pengertian Return On Asset ... 11

2.1.1.2 Keunggulan Return On Asset ... 12

2.1.1.3 Kelemahan Return On Asset ... 13

2.1.2 Current Ratio... 14

2.1.2.1 Pengertian Current ratio ... 14

2.1.2.2 Keunggulan Current Ratio ... 16

2.1.3 KebijakanDividen... 18

2.1.3.1 Pengertian KebijakanDividen ... 18

2.1.3.2 Faktor-faktor yang mempengaruhi Kebijakan Dividen . 20 2.1.3.3 Dividend Payout Ratio ... 21

2.1.3.4 Faktor yang mempengaruhi Dividend Payout Ratio... 23

2.1.4 PenelitianTerdahulu ... 27

2.2 Kerangka Pemikiran ... 29

2.2.1 Keterkaitan Return On Asset dengan Dividend Payout Ratio .... 32

2.2.2 Keterkaitan Current ratio dengan Dividend Payout Ratio... 33

viii

3.2.1 Desain Penelitian ... 37

3.3 Operasionalisasi Variabel ... 39

3.4 Sumber danTeknik Penentuan Data ... 42

3.4.1 Sumber Data ... 42

3.4.2 TeknikPenentuan Data ... 42

3.5 Metode Pengumpulan Data ... 46

3.6 Metode Analisis dan Pengujian Data ... 47

3.6.1 Metode Analisis... 47

3.6.2 Uji Asumsi Klasik ... 48

3.6.2.1 Uji Normalitas Data Residual ... 48

3.6.2.2 Uji Multikolinearitas ... 49

3.6.2.3 Uji Heteroskedastisitas ... 50

3.6.2.4 Uji Autokorelasi ... 51

3.7 Rancangan Analisis dan Pengujian Hipotesis ... 52

3.7.1 Rancangan Analisis ... 52

3.7.2 Pengujian Hipotesis ... 59

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian. ... 64

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 64

ix

4.1.2 AnalisisDeskriptif... 81

4.1.2.1 Deskriptif Perkembangan Return On Asset (ROA) ... 82

4.1.2.2 Deskriptif Perkembangan Current Ratio (CR) ... 88

4.1.2.3 Deskriptif Perkembangan Dividend Payout

Ratio (DPR) ... 94

4.1.3 AnalisisVerifikatif ... 98

4.1.3.1 Pengaruh Return On Asset Terhadap Dividend

Payout Ratio (DPR) ... 107

4.1.3.2 Pengaruh Current Ratiio Terhadap Dividend

Payout Ratio (DPR) ... 112

4.1.3.3 Pengaruh Return On Asset dan Current Ratio

Terhadap Dividend Payout Ratio ... 116

4.2 Pembahasan ... 121

4.2.1 Pengaruh Return On Asset Terhadap Dividend Payout

Ratio (DPR) ... 121

4.2.2 Pengaruh Current Ratiio Terhadap Dividend Payout

Ratio (DPR) ... 123

4.2.3 Pengaruh Return On Asset dan Current Ratio Terhadap

x

5.2.1 Saran Operasional ... 127

5.2.2 Saran Akademik ... 129

DAFTAR PUSTAKA. ... 131

LAMPIRAN-LAMPIRAN ... 135

131 Yogyakarta: BPFE.

Andi Supangat. 2010. Statistik: Kajian Deskriptif, Interfensi, dan Nonparametrik. Jakarta: Kencana.

Arief Sugiono. 2009. Manajemen Keuangan. Jakarta: Penerbit PT. Gramedia.

Brigham & Houston. 2006. “Dasar-dasar Manajemen keungan”, Buku 2. Edisi 10. Jakarta : Salemba Empat.

Carrol Howard Griffin. 2010. “Liquidity and Dividend Policy: International Evidence”. Journal International Business research, Vol.3, No.3, Juli 2010. Darmadji, Tjiptono, dan Fakhruddin. 2012. Pasar Modal Indonesia. Edisi Ketiga.

Jakarta: Salemba Empat.

Dwi R. Handayani dan Bambang Hadinugroho. 2009.” Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA, Ukuran Perusahaan Terhadap Kebijakan Deviden”. Fokus Manajerial Vol.7 No.1.

Fahmi, Irham. 2011. “Analisis Kinerja Keuangan”. Bandung: Alfabeta.

Garrison, Noreen & Brewer. 2007. Akuntansi Manajerial. Diterjemahkan oleh Nuri Hinduan. Buku 2. Edisi 11. Jakarta: Salemba Empat.

Gitman, Lawrence J. 2009. Principle of Managerial Finance. Boston: Pearson Addison Weasley.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Dipenogoro.

Harahap, Sofyan Syafri. 2009. “Analisis Kritis Atas Laporan Keuangan”. Jakarta: Raja Grafindo Persada.

Husnan, Suad. 2002. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi ketiga. Yogyakarta: AMP YKPN.

I Made, Sudana. (2011). Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta : Erlangga.

Irawati, Susan. 2006. Manajemen Keuangan. Bandung: Pustaka.

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada.

Kasmir. (2012). Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada.

Kasmir. (2013). Analisis Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada.

K. R. Subramanyam., & John J. Wild. (2011). Analisis Laporan Keuangan (Edisi 10, Buku 2). Jakarta: Salemba Empat.

Lalu Candra Karami. 2013. “The Influence Of Leverage And Liquidity On Dividend Policy (Empirical Study on Listed Companies in Indonesia Stock Exchange of LQ45 in 2008-2010)”. Jurnal Ekonomi.

Lisa, M. dan Clara Danica. 2009.” Analisis Cash Position, Debt to Equity Ratio, dan Return On Assets terhadap Dividen Payout Ratio”. Jurnal Manajemen Bisnis, Vol.2 No.1 Januari 2009. Universitas Sumatra Utara, Medan.

Lukas Setia Atmaja. (2008). Teori dan Praktik Manajemen Keuangan. Yogyakarta: Andi Offset.

Mamduh M. Hanafi dan Abdul Halim. 2005, “Analisi Laporan Keuangan”,

Yogyakarta.

Mardiyanto, Handono. 2009. Intisari Manajemen Keuangan. Edisi Pertama. Jakarta: Grasindo.

Moh. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Munawir. 2001. Analisa Laporan Keuangan, Edisi keempat. Jogjakarta: Liberty Yogyakarta.

Nor Apandi. 2011.” Analisis Pengaruh Current Ratio, DER, Total Asset Turnover dan ROI terhadap Dividend Payout Ratio Pada Perusahaan Otomotif yang terdaftar di BEI periode 2009-2011”. Jurnal Akuntansi.

Nuringsih, Kartika. “Analisis Pengaruh Kepemilikan Manajerial, Kebijakan Hutang, ROA dan Ukuran Perusahaan Terhadap Kebijakan Dividen”. Jurnal Akuntansi dan Keuangan Indonesia. Vol2, No.2, pp. 103-123, Juli- Desember 2005.

Prihadi, Toto. 2012. Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta: Ppm.

Riyanto, Bambang. 2009. Dasar-Dasar Pembelajaan Perusahaan. Edisi Keempat. Cetakan Kedelapan, Yogyakarta: BPFE

Rodoni, Ahmad dan Herni Ali. 2010. Manajemen Keuangan, Edisi Pertama. Jakarta: Mitra Wacana Media.

Sugiyono. 2009. Metode Penelitian Kuantitatif Kualitatif dan R&D . Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suliyanto. 2005. Analisis Data Dalam Aplikasi Pemasaran. Bogor: Ghalia Indonesia.

Sumiadji. 2011. Analisis Variabel Keuangan yang Mempengaruhi Kebijakan Deviden. Jurnal Dinamika Akuntansi. Volume 3 No.2 September 2011.

Supangat, Andi. (2007). Statistika: Dalam Kajian Deskriptif, Inferensi, Dan Nonparametik (Edisi 1, Cetakan 2). Jakarta: Predana Media Group.

Sutrisno. 2003. Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia, Yogyakarta

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia, Yogyakarta.

S.R.Soemarso. 2009. Akuntansi Suatu pengantar. Edisi Kelima. Jakarta: Penerbit Salemba Empat.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Kanisius:Yogyakarta.

Uma Sekaran. 2006. Research Method of Businness. Jakarta: Salemba Empat.

Umar, Husein. 2011. Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi2). Jakarta: PT. Raja Grafindo Persada.

Wahdah, Rofiqah. 2011. Analisis Faktor-faktor yang mempengaruhi Tingkat Pengembalian Investasi pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Journal Socioscienta Kopertis Wilayah XI Kalimantan, Vol.3 No.2, Juni 2011.

Warsono. 2003. Manajemen Keuangan Perusahaan, Jilid 1. Edisi 3. Malang: Bayumedia Publising.

iii

melimpahkan berkat dan kasih karunia-Nya kepada penulis sehingga dapat

menyelesaikan laporan skripsi ini dengan judul “Pengaruh Return On Asset dan

Current Ratio Terhadap Dividend Payout Ratio Studi Kasus Pada

Perusahaan Manufaktur Sektor Otomotif Yang Terdaftar Di Bursa Efek

Indonesia Periode 2008-2012”. Skripsi ini disajiakan untuk memenuhi

persyaratan dalam menempuh jenjang Strata Satu (S1) Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, peneliti berusaha semaksimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang

ada pada diri peneliti agar dapat dimengerti oleh pembaca. Peneliti menyadari

betul bahwa penulisan skripsi ini masih banyak terdapat kekurangan dan

kesalahan yang jauh dari sempurna. Untuk itu peneliti akan selalu menerima

dengan tangan terbuka dan hati yang lapang untuk segala masukan yang ditujukan

untuk penyempurnaan skripsi ini.

Selama proses penulisan skripsi ini, peneliti banyak mendapatkan bantuan

iv

tidak langsung yang telah memberikan bantuannya kepada peneliti, yaitu kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto Selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Dwi Kartika, SE., Spec. Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia dan selaku Dosen Wali

Kelas Ak1.

4. Ibu Wati Aris Astuti, SE., M.Si Selaku Sekretaris Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Bapak Inta Budi Setyanusa, SE., M.Ak selaku Dosen pembimbing yang

penuh keikhlasan berkenan memberikan bimbingan, membina dan

mengarahkan penulis sehingga laporan Skripsi ini dapat terselesaikan.

6. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi dan seluruh

pimpinan dan staff Universitas Komputer Indonesia.

7. Kepada kedua Orang Tua tercinta dan adiku Immanuel yang dengan tulus

v

terimakasih atas bantuan, saran, serta memberikan semangat dalam

penelitian ini.

9. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas

semua bantuan dan motivasinya.

Akhir kata, penulis berharap semoga skripsi ini bisa sangat berguna dan

bermanfaat bagi penulis dan pembaca. Semoga segala jenis bantuan yang telah

diberikan kepada penulis mendapat balasan dari Tuhan Yang Maha Esa, Amin.

Bandung, Agustus 2014

11 2.1 Kajian Pustaka

2.1.1 Return On Asset

2.1.1.1 Pengertian Return On Asset

ROA merupakan arti sangat penting sebagai salah satu teknik analisis

keuangan yang bersifat menyeluruh. Seperti yang diungkapkan oleh Gitman

(2009: 68) yang menyatakan bahwa “Return On Asset merupakan ukuan

efektifitas suatu manajemen secara keseluruhan dalam mengahsilkan laba dengan

menggunakan asset yang tersedia, juga disebut return on investment.”

Menurut Eduardus Tandelilin (2010: 372) menyatakan bahwa:

“Return On Asset menggambarkan sejauh mana kemampuan asset-asset

yang dimiliki peusahaan bisa menghasilkan laba.”

Menurut Sutrisno (2009: 222), Return On Asset juga sering disebut

sebagai rentabilitas ekonomis yang merupakan ukuran kemampuan perusahaan

dalam menghasilkan laba dengan semua aktiva yang dimiliki perusahaan.

Sedangka menurut Kasmir (2012: 202) menyatakan bahwa:

“ROA di gunakan untuk mengukur efektivitas perusahaan didalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang

Jadi dapat diartikan bahwa, Return On Asset adalah suatu alat pengukuran

yang digunakan untuk mengukur kemampuan manajemen dalam menghasilkan

laba berdasarkan penggunaan aktiva perusahaan.

Rasio untuk mengitung Return On Asset menurut Brigham Houston (2010: 148)

adalah:

Sedangkan menurut Eduardus Tandelilin (2010:386) adalah sebagai berikut:

Menurut soemarso (2009: 234), laba bersih adalah selisih lebih semua

penapatan dan keuntungan terhadap semua beban dan kerugian, jumlah ini

merupakan kenaikan bersih terhadap modal. Sehingga laba setelah pajak adalah

laba setelah dikurangi berbagai pajak. Laba dipindahkan kedalam perkiraan laba

ditahan.

2.1.1.2 Keunggulan Return On Asset (ROA)

Menurut Munawir (2001: 91-92) keunggulan Return On Assets adalah

sebagai berikut:

1. Dapat diperbandingkan dengan rasio industri sehingga dapat diketahui

posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah

dalam perencanaan strategi. ROA = � � �� � �

� �

ROA = � � �� � �

2. Selain berguna untuk kepentingan kontrol, analisis Return On Asset (ROA)

juga berguna untuk kepentingan perencanaan.

3. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka

dengan analisis Return On Asset (ROA) dapat diukur efisiensi penggunaan

modal yang menyeluruh, yang sensitif terhadap setiap hal yang

mempengaruhi keadaan keuangan perusahaan.

Menurut Munawir (2007: 91) Kelebihan analisis rasio ROA yaitu :

a. Sifatnya yang menyeluruh.

b. Dengan analisis ROA dapat dibandingkan efisiensi penggunaan modal

pada perusahaan yang satu dengan perusahaan lain yang sejenis.

c. Analisis ROA dapat digunakan untuk mengukur efisiensi tindakan yang

dilakukan oleh divisi/bagian.

d. Analisis ROA juga dapat digunakan untuk mengukur profitabilitas dari

masing-masing produk yang dihasilkan perusahaan.

e. ROA berguna untuk keperluan kontrol, juga berguna untuk keperluan

perencanaan.

2.1.1.3Kelemahan Return On Asset (ROA)

Menurut Munawir (2001: 94) kelemahan yang terdapat pada Return On

Asset (ROA) yaitu :

1. Return On Asset (ROA) sebagai pengukur divisi sangat dipengaruhi oleh

metode depresiasi aktiva tetap.

2. Return On Asset (ROA) mengandung distorsi yang cukup besar terutama

akibat dan penyesuaian (kenaikan) harga jual, sementara itu beberapa

komponen biaya masih dinilai dengan harga distorsi.

Menurut Munawir (2007: 91) Kelemahan analisis Rasio ROA yaitu:

a. Sukar dalam membandingkan rate of return suatu perusahaan dengan

perusahaan lain yang sejenis.

b. Fluktuasi nilai dari uang (daya beli).

c. Dengan menggunakan analisa rate of return atau ROA saja tidak akan

dapat digunakan untuk mengadakan perbandingan antara dua perusahaan

atau lebih dengan mendapatkan kesimpulan yang memuaskan.

2.1.2 Current Ratio

2.1.2.1 Pengertian Current Ratio

Menurut sutrisno (2009: 216) pengertian Current Ratio adalah sebagai

berikut:

“Current Ratio adalah rasio yang membandingkan antara aktiva yang dimiliki perusahaan dengan hutang jangka pendek. Aktiva disini meliputi kas, piutang dagang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan hutang jangka panjang meliputi hutang dagang, hutang wesel, dan hutang bank.”

Sedangkan menurut Brigham Houston (2011), menjelakan bahwa:

“Current Ratio merupakan salah satu rasio yang paling umum digunakan

untuk mengukur likuiditas atau kemampuan perusahaan untuk memenuhi

Menurut Arief sugiono (2009: 68) menyatakan bahwa:

“Current ratio digunakan untuk mengetahui seberapa jauh aktiva lancar

perusahaan digunakan untuk melunasi hutang yang akan dibayar atau jatuh

tempo.”

Menurut Kasmir (2008:135), dari hasil pengukuran rasio, apabila rasio

lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar

utang. Namun apabila hasil pengukuran rasio tinggi, belum tentu kondisi

perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan

sebaik mungkin.

Jadi dapat diartikan bahwa Current Ratio adalah rasio dari likuiditas yang

digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban

jangka pendeknya.

Rasio untuk mencari rasio lancar (Cuurent ratio) adalah sebagai berikut:

Sumber: Kasmir (2012:135)

Dari rumus diatas dapat dijelaskan menurut Kasmir (2012:135) sebagai berikut:

1. Aktiva Lancar

Aktiva lancar merupakan harta perusahaan yang dapat dijadikan uang

dalam waktu singkat (maksimal satu tahun). Komponen aktiva lancar

meliputi kas, bank, surat-surat berharga, piutang, persediaan, biaya dibayar

di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan,

dan aktiva lancar lainnya.

2. Utang Lancar

Utang lancar merupakan kewajiban perusahaan jangka pendek (maksimal

satu tahun). Artinya, utang ini segera harus dilunasi dalam waktu paling

lama satu tahun. Komponen utang lancar terdiri dari utang dagang, utang

bank satu tahun, utang wesel, utang gaji, utang pajak, utang dividen, biaya

diterima di muka, utang jangka panjang yang sudah hampir jatuh tempo,

serta utang jangka pendek lainnya.

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil

pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal ini dapat saja

terjadi karena kas tidak digunakan sebaik mungkin.

2.1.2.2 Keunggulan Current Ratio

Menurut Subramanyam dan John J.Wild dalam Irham Fahmi (2011: 121)

rasio lancar (current ratio) adalah ukuran yang umum digunakan secara luas

sebagai ukuran likuiditas yang mencakup kemampuannya untuk mengukur:

a. Kemampuan memenuhi kewajiban lancar. Semakin tinggi jumlah aset

lancar terhadap kewajiban lancar, maka makin besar keyakinan bahwa

kewajiban lancar tersebut akan dibayar.

b. Penyangga kerugian, rasio lancar menunjukan tingkat keamanan yang

tersedia untuk menutup penurunan nilai aset lancar non kas pada saat

aset tersebut dilepas.

c. Cadangan dana lancar, rasio lancar merupakan ukuran tingkat

Meskipun menggunakan hutang jangka pendek lebih berisiko daripada

menggunakan hutang jangka panjang, hutang jangka pendek memberikan

beberapa keuntungan. Pro dan kontra penggunaan hutang jangka pendek menurut

Lukas (2008:371-372) adalah sebagai berikut :

1. Kecepatan, Lebih cepat untuk memperoleh kredit jangka pendek daripada

kredit jangka panjang. Kreditor akan melakukan analisis yang lebih

mendalam untuk kredit berjangka panjang karena dana akan terikat dalam

waktu yang lama. Jika perusahaan membutuhkan dana segera, ia lebih

suka memilih hutang jangka pendek.

2. Fleksibilitas, Untuk mendanai aktiva lancar temporer atau musiman,

perusahaan cenderung kurang menyukai hutang jangka panjang.

Alasannya :

a) Flotation cost (biaya untuk memperoleh hutang) untuk hutang jangka

panjang biasanya lebih besar dari flotation cost untuk hutang jangka

pendek.

b) Meskipun hutang jangka panjang dapat dibayar sebelum waktunya,

untuk melakukan ini diperlukan biaya.

c) Hutang jangka panjang biasanya disertai dengan “covenant” atau

aturan-aturan dari kreditur yang dapat menghambat efisiensi

pengambilan keputusan manajemen.

3. Biaya hutang, pada umumnya hutang jangka panjang lebih mahal

biayanya (suku bunganya lebih tinggi) daripada hutang jangka pendek.

hubungan antara yield to maturity dengan usia antara obligasi) yang naik.

Hutang jangka panjang lebih mahal karena perkiraan bahwa tingkat

inflasi.

2.1.3 Kebijakan Dividen

2.1.3.1Pengertian Kebijakan Dividen

Salah satu kebijakan yang harus diambil oleh manajemen adalah

memutuskan apakah laba yang diperoleh perusahaan selama satu periode akan

dibagi semua atau dibagi sebagian untuk dividen dan sebagian lagi tidak dibagi

dalam bentuk laba ditahan. Apabila perusahaan memutuskan untuk membagikan

laba yang diperoleh berarti akan mengurangi jumlah laba yang ditahan yang

akhirnya juga mengurangi sumber dana intern yang akan digunakan untuk

mengembangkan perushaan. Sedang apabila perusahaan tidak membagikan

labanya sebagai deviden akan bisa memperbesar sumber dana intern perusahaan

dan akan meningkatkan kemampuan perusahaan untuk mengembangkan

perusahaan.(Sutrisno, 2000:303)

Menurut Bambang Riyanto (2001: 265) menyatakan bahwa:

“Kebijakan Dividen adalah kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanam di dalam perusahaan”.

Kebijakan Dividen menurut Handono Mardiyanto (2009:4) adalah :

perbandingan laba yang dibayarkan sebagai dividen terhadap laba bersih (dividend payout)”.

Menurut Suad Husnan (2002: 333) menyatakan bahwa:

“Kebijakan dividen menyangkut tentang masalah penggunaan laba yang

menjadi hak dari para pemegang saham, yang paa dasarnya laba tersebut

dapat dibagikan sebagai dividen atau ditahan untuk diinvestasikan

kembali.”

Jadi dapat diartikan bahwa kebijakan dividen merupakan kebijakan yang

digunakan untuk pembagian laba kepada pemegang saham.

Menurut Warsono (2003 : 275), indikator untuk mengukur kebijakan dividen yang

secara luas digunakan ada dua macam, yaitu:

1. Hasil Dividen (Dividend Yield)

Dividend Yield adalah suatu rasio yang menghubungkan dividen yang

dibayar

dengan harga saham biasa. Dividend Yield menyediakan suatu ukuran

komponen pengembalian total yang dihasilkan dividen, dengan

menambahkan apresiasi harga yang ada. Beberapa investor menggunakan

dividend yield sebagai suatu ukuran risiko dan sebagai suatu penyaring

investasi, yaitu mereka akan berusaha menginvestasikan dananya dalam

saham yang menghasilkan dividend yield yang tinggi.

2. Rasio Pembayaran Dividen (Dividend Payout Ratio/DPR)

Dividend Payout Ratio merupakan rasio hasil perbandingan antara dividen

dengan laba yang tersedia bagi para pemegang saham biasa. DPR

periode yang akan datang, sedangkan kebanyakan analis mengestimasikan

pertumbuhan dengan menggunakan laba ditahan lebih baik daripada

dividen.

Adapun pada penelitian ini menggunakan rasio pembayaran dividen (DPR).

2.1.3.2 Faktor-faktor yang mempengaruhi Kebijakan Dividen

Menurut Rodoni dan Ali (2010:123) faktor-faktor yang mempengaruhi

pembayaran dividen suatu perusahaan adalah sebagai berikut:

1) Posisi Likuiditas

Posisi Likuiditas apabila laba yang ditahan diinvestasikan dalam bentuk

aktiva tetap, seperti peralatan, persediaan dan lain-lain, maka hal tersebut

dapat menunjukan posisi likuiditas perusahaan yang rendah dan terdapat

kemungkinan perusahaan tidak mampu lagi membayarkan devidennya.

2) Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aset maupun modal sendiri. Dengan

demikian bagi investor jangka panjang akan sangat berkepentingan dengan

analisis profitabilitas ini misalnya bagi pemegang saham akan melihat

keuntungan yang benar-benar akan diterima dalam bentuk deviden. Faktor

profitabilitas juga berpengaruh terhadap kebijakan deviden karena deviden

adalah laba bersih yang diperoleh perusahaan. Oleh karena itu deviden

akan dibagikan apabila perusahaan memperoleh keuntungan. Keuntungan

perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan

pajak.

3) Leverage

faktor ini mencerminkan perusahaan dalam memenuhi seluruh

kewajibannya yang ditunjukan oleh beberapa bagian modal sendiri yang

digunakan untuk membayar hutang. Semakin besar rasio ini menunjukan

semakin besar kewajibannya. Dan semakin rendah rasio ini akan

menunjukan semakin tingginya kemampuan perusahaan memenuhi

kewajibannya.

2.1.3.3 Dividend Payout Ratio

Menurut Garrison, Noren dan Brewer (2007:595) pengertian Dividend

Payout Ratio sebagai berikut:

“Rasio pembayaran dividen (Dividend Payout Ratio) yaitu mengukur bagian laba sekarang yang dibagikan sebagai dividen. Rasio ini dihitung dengan menghubungkan dividen perlembar saham dengan laba per saham untuk saham biasa.

Sedangkan menurut Bambang Riyanto (2008:623) menyatakan bahwa:

“Dividend Payout Ratio adalah persentase dari pendapatan yang

dibayarkan kepada pemegang saham sebagai cash dividen.”

Pengertian rasio pembayaran dividen (dividend payout ratio) menurut

Budi Rahardjo (2009: 91) menyatakan bahwa:

“Rasio Pembayaran dividen adalah persentase laba yang dibayarkan dalam

bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk

Selain itu menurut Warner R.Murhadi (2013:65) menyatakan bahwa:

“Dividend Payout ratio merupakan rasio yang menggambarkan besarnya

proporsi dividen yang dibagikan terhadap pendapatan bersih perusahaan.”

Jadi dari penjelasan diatas dapat dikatakan bahwa Dividend Payout Ratio

merupakan rasio yang digunakan ntuk mengukur persentase dari laba perusahaan

yang akan diberikan kepada pemegang saham.

Menurut Warner R.Muhardi (2013: 65) Dividend Payout Ratio dapat

dihitung dengan menggunakan rumus sebagai berikut:

Dari rumus diatas dapat dijelaskan sebagai berikut:

1. Dividen Per Share

Menurut Toto Prihadi (2012:265) pengertian Dividen Per Share adalah:

“Dividen yang dibagi yang menunjukan penerimaan kas bagi

pemegang saham.”

Menurut Warren et all (2005:320) yang diterjemahkan oleh Aria Farahmita

mendefinisikan bahwa:

“Dividen Per Share dapat dilaporkan sebagai laba per saham untuk menyatakan hubungan antara dividen dan laba. Perbandingan kedua jumlah per saham tersebut menunjukkan besarnya laba yang ditahan oleh perusahaan untuk digunakan dalam operasi”.

Pengertian dividen per lembar saham (DPS) menurut Susan Irawati

(2006:64) menyatakan bahwa :

Dividend Payout Ratio= � � � �

“Dividen per lembar saham (DPS) adalah besarnya pembagian dividen

yang akan dibagikan kepada pemegang saham setelah dibandingkan

dengan rata-rata tertimbang saham biasa yang beredar”.

Besarnya dividen per lembar saham dapat dicari dengan rumus :

Sumber: Susan Irawati (2006:64)

2. Earning Per Share

Menurut Darmadji dan Fakhrudin (2012: 154), Earning Per Share

merupakan:

“Rasio yang menunjukkan bagian laba untuk setiap saham. EPS menggambarkan profitabilitas perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena makin besar laba yang disediakan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang saham.”

Menurut Darmadji dan Fakhrudin (2012: 154) EPS dihitung dengan rumus

berikut:

2.1.3.4 Faktor Yang Mempengaruhi Dividend Payout Ratio

Menurut Agus Sartono, (2001 : 292-294) Faktor-faktor yang

mempengaruhi Dividend Payout Ratio adalah :

1. Kebutuhan dana perusahaan,

2. Likuditas,

Earning Per Share = � � ℎ

� ℎ ℎ

DPS = ���� � � � ��

3. Kemampuan meminjam,

4. Keadaan pemegang saham,

5. Stabilitas dividen

Penjelasan Faktor-faktor yang mempengaruhi Dividend Payout Ratio

adalah sebagai berikut:

1. Kebutuhan dana perusahaan

Dalam kenyataannya merupakan faktor yang harus dipertimbangkan dalam

menentukan kebijakan dividen yang akan diambil. Aliran kas perusahaan

yang diharapkan, pengeluaran modal di masa datang yang diharapkan,

kebutuhan tambahan piutang dan persediaan, pola (skedul) pengurangan

utang dan masih banyak faktor lain yang mempengaruhi posisi kas harus

di pertimbangkan dalam analisis kebijakan dividen.

2. Likuditas perusahan

Merupakan pertimbangan utama dalam banyak kebijakan dividen. karena

dividen bagi perusahan merupakan kas keluar, maka semakin besar posisi

kas dan likuditas perusahan secara keseluruhan akan semakin besar

kemampuan perusahan untuk membayar dividen.

3. Kemampuan meminjam

Posisi likuiditas perusahan dapat diatasi dengan kemampuan perusahaan

untuk meminjam dalam jangka pendek. Kemampuan meminjam dalam

jangka pendek tersebut akan meningkatkan fleksibilitas perusahaan. selain

itu fleksibilitas perusahan juga dipengaruhi oleh kemampuan perusahaan

yang semakin besar dan sesudah establish akan memiliki akses yang baik

di pasar modal.

4. Keadaan pemegang saham,

Jika perusahaan itu kepemilikan sahamnya relatif tertutup, manajemen

biasanya mengetahui dividen yang diharapkan oleh pemegang saham dan

dapat bertindak dengan tepat. Jika hampir semuah pemegang saham

berada dalam golongan high tax dan lebih suka memperoleh capital gain,

maka perusahaan dapat mempertahankan Dividend Payout Ratio yang

rendah.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik dari pada

Dividend Payout Ratio yang tinggi. Stabilitas di sini dalam arti tetap

memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukan oleh

koefisien arah yang positif.

Sedangkan menurut Bambang Riyanto (2008:267) faktor-faktor yang

mempengaruhi kebijakan dividen (Dividend Payout Ratio) adalah :

1. Posisi Likuiditas Perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang

pentingyang harus dipertimbangkan sebelum mengambil keputusan untuk

menetapkan besarnya dividen yang akan dibayarkan kepada para

pemegang saham. Oleh karena dividen merupakan cash outflow , maka

makin kuatnya posisi likuiditas perusahaan, berarti makin besar

2. Kebutuhan Dana untuk Membayar Utang

Apabila suatu perusahaan akan memperoleh utang baru atau menjual

obligasi baru untuk membiayai perluasan perusahaan, sebelumnya harus

sudah direncanakan bagaimana caranya untuk membayar kembali utang

tersebut. Utang dapat dilunasi pada hari jatuh temponya dengan mengganti

utang tersebut dengan utang baru. Atau alternatif lain adalah perusahaan

harus menyediakan dana sendiri yang berasal dari keuntungan untuk

melunasi utang tersebut. Apabila perusahaan menetapkan bahwa

pelunasan utangnya akan diambil dari laba ditahan, berarti perusahaan

harus menahan sebagian besar dari pendapatannya untuk keperluan

tersebut, yang ini berarti bahwa hanya sebagian kecil saja dari pendapatan

atau earning yang dapat dibayarkan sebagai dividen. Dengan kata lain

perusahaan harus menetapkan dividend payout ratio yang rendah.

3. Tingkat Pertumbuhan Perusahaan

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar

kebutuhan akan dana untuk membiayai perusahaan tersebut. Makin besar

kebutuhan dana untuk waktu mendatang untuk membiayai

pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk

menahan earning nya daripada dibayarkan sebagai dividen kepada para

pemegang saham dengan mengingat batasan-batasan biayanya. Dengan

demikian dapatlah dikatakan bahwa makin cepat tingkat pertumbuhan

perusahaan makin besar dana uang dibutuhkan, makin besar kesempatan

ditahan dalam perusahaan, ini berarti makin rendah dividend payout ratio

nya.

4. Pengawasan terhadap Perusahaan

Variabel penting lainnya adalah control atau pengawasan terhadap

perusahaan. Ada perusahaan yang mempunyai kebijakan hanya membiayai

ekspansinya dengan dana yang berasal dari sumber intern saja. Kebijakan

tersebut dijalankan atas dasar pertimbangan bahwa jika ekspansi dibiayai

oleh dana yang berasal dari hasil penjualan saham baru akan melemahkan

control dari kelompok dominan di dalam perusahaan. Demikian pula jika

membiayai ekspansi dengan utang akan memperbesar risiko finansialnya.

Mempercayakan pada pembelanjaan intern dalam rangka usaha

mempertahankan control terhadap perusahaan, berarti mengurangi

dividend payout ratio nya.

2.1.4 Penelitian Terdahulu

Berikut ini penulis menjabarkan beberapa peneliti terdahulu yang

digunakan sebagai acuan oleh penulis:

Table 2.1 Peneliti Terdahulu

No Nama (Tahun) Judul Penelitian Hasil Penelitian

Marpaung dan

The result of t test partially indicates that leverage influences negatively and significantly

towards dependent variable, which is dividend payout ratio. Liquidity giives positive and significant

Stocks that pay dividends satisfy investors’ need for liquidity. This is even more important for stocks that arethinly traded, for which

investors may either have to wait a long time for a buyer and/or take a potentially lowerprice. In the event that a stock is illiquid, a dividend provides an income stream that otherwise may be out ofreach. For a liquid stock, on the other hand, an investor can create artificial dividends by selling a portion of the stock quickly, with fewer

international level has been examined. The international question is a valid one because liquidity is low compared with that of the U.S., especially in emerging markets. Ratio dan Asset Turnover (ATO) mempunai pengaruh yang Ratio, DER, TATO dan ROI berpengaruh signifikan terhadap

Hasil Penelitian ini adalah secara simultan variabel ROA, CR, DER, EPS dan TATO

berpengaruh signifikan terhadap DPR.

Secara parsial CR, EPS, TATO mempengaruhi DPR. Sedangkan ROA dan DER tidak.

2.2 Kerangka Pemikiran

` Kerangka pemikiran merupakan suatu model konseptual tentang

bagaimana teori yang berhubungan dengan berbagai faktor yang telah

Pasar modal (capital market) merupakan pasar untuk berbagai instrument

keuangan jangka panjang dalam bentuk ekuitas dan hutang yang jatuh tempo dari

lebih satu tahun. Dalam aktivitas dipasar modal, para investor memiliki harapan

dari investasi yang ditanamnya, yaitu berupa capital gain dan dividen. Keputusan

untuk menentukan berapa banyak dividen yang harus dibagikan kepada para

pemegang saham disebut dengan kebijakan dividen (dividend policy) (Eduardus,

2010:61).

Subramanyam menjelaskan bahwa rasio paling bermanfaat bila orientasi

kedepan, oleh karena itu penganalisa harus mampu untuk menyesuaikan

faktor-faktor yang ada pada periode atau waktu ini dengan faktor-faktor-faktor-faktor dimasa yang

akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi

perusahaan yang bersangkutan (Subramanyam dan jhon, 2011:42).

Untuk menghitung rasio dibutuhkan laporan keuangan, menurut Harahap

(2009: 105) menyatakan bahwa laporan keuangan menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu

tertentu. Selanjutnya menurut harahap, laporan keuangan yang lazim dikenal

meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas,

laporan posisi keuangan.

Menurut Mardiyanto (2009: 196) ROA adalah rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari

aktivitas investasi. Menurut Lukas setia Atmaja (2008: 292) mengatakan bahwa

keterkaitan antara Return On Asset terhadap Dividend Payout Ratio yaitu jika laba

besar tanpa takut harus menurunkan dividen jika laba perusahaan berfluktuasi,

dividen sebaiknya kecil agar kestabilan terjaga .

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek yang harus segera dipenuhi, selanjutnya berkaitan

dengan masalah likuiditas ini perusahaan dikatakan mampu memenuhi kewajiban

keuangan tepat pada waktunya berarti perusahaan dalam keadaan liquid dan

sebaliknya apabila perusahaan tidak segera memenuhi kewajiban keuangannya

pada saat ditagih berarti perusahaan tersebut dalam keadaan inliquid .

“Rasio lancar atau (current ratio) merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang

yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir,

2013:134).” Selanjutnya menurut kasmir jika perusahaan dalam keadaan liquid

berarti bukan hanya kewajiban jangka pendeknya saja yang terpenuhi tetapi

Gambar 2.1

Skema Kerangka Pemikiran

2.2.1 Keterkaitan Return On Assets dengan Dividend Payout Ratio

Menurut Agus Sartono (2001: 122) menyatakan bahwa:

“Semakin tinggi Return On Assets maka pembayaran dividen semakin

besar.”

Berdasaran teori yang dikemukakan oleh Sutrisno ( 2009: 69) yaitu :

“Semakin tinggi Return On Asset yang dimiliki perusahaan maka semakin efisien penggunaan aktiva perusahaan untuk memperbesar laba. Laba yang besar akan menarik investor, karena perusahaan tersebut memiliki tingkat pengembalian dividend (Dividend payout ratio) yang semakin tinggi.”

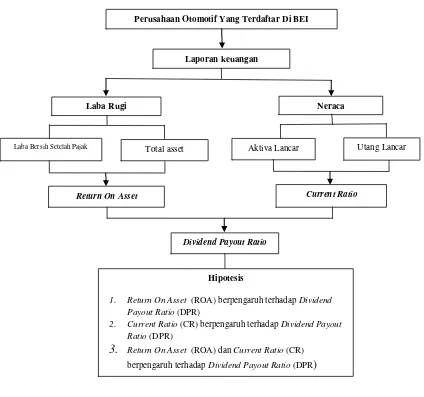

Perusahaan Otomotif Yang Terdaftar Di BEI

Laporan keuangan

Current Ratio Laba Bersih Setelah Pajak Total asset Aktiva Lancar

Return On Asset

Utang Lancar

Dividend Payout Ratio

Hipotesis

1. Return On Asset (ROA) berpengaruh terhadap Dividend Payout Ratio (DPR)

2. Current Ratio (CR) berpengaruh terhadap Dividend Payout Ratio (DPR)

3. Return On Asset (ROA) dan Current Ratio (CR)

berpengaruh terhadap Dividend Payout Ratio (DPR)

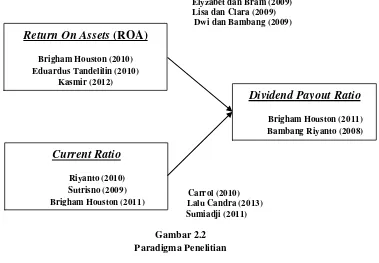

Hasil penelitian Lisa dan Clara (2009) juga menunjukan bahwa Return On

Asset berpengaruh positif terhadap Dividend Payout Ratio.

2.2.1 Keterkaitan Current Ratio dengan Dividend Payout Ratio

Menurut Suad Husnan dan Enny (2004: 71) :

“Current Ratio merupakan rasio likuiditas yang mengukur seberapa

jauh aktiva lancar perusahaan bisa dpakai untuk memenuhi

kewajiban lancarnya. Semakin tinggi Current Ratio maka semakin

tinggi Dividend payout ratio.

Adapun menurut Rodoni dan Ali (2010:123) yang mengatakan bahwa:

“Salah satu faktor yang mempengaruhi pembayaran dividen

(Dividend Payout Ratio) adalah Likuiditas (Current Ratio). Semakin

tinggi Current ratio maka semakin tinggi juga Dividend payout ratio.

Sedangkan menurut Riyanto (2001:202) :

“Likuiditas merupakan pertimbangan kebijakan dividen. Karena dividen merupakan kas keluar bagi perusahaan, maka semakin besar posisi kas dan likuiditas (Current ratio) perusahaan secara keseluruhan akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Dividend Payout Ratio).

Dari uraian diatas dapat digambarkan paradigma penelitian sebagai

Elyzabet dan Bram (2009)

Menurut Sugiyono (2012: 64) menjelaskan adalah hipotesis penelitian

adalah:

“Jawaban sementara terhadap rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dinyatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang releven, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.”

Hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan

masalah penelitian, belum jawaban yang empiris. Berdasarkan uraian dan hasil

temuan penelitian terdahulu, hipotesis yang diajukan dalam penelitian ini

dirumuskan sebagai berikut:

Hipotesis 1: Return On Assets berpengaruh terhadap Dividend Payout Ratio.

Hipotesis 2: Current Ratio berpengaruh terhadap Dividend Payout Ratio.

35 3.1 Objek Penelitian

Objek penelitian menjelaskan tentang apa atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu.

Menurut Sugiyono (2011:38) mendefinisikan objek penelitian adalah

sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek

atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk di pelajaridan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, objek dalam penelitian ini adalah Return on

Assets (ROA), Current Ratio (CR) dan Dividend Payout Ratio (DPR) pada

perusahaan yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010: 2) pengertian dari metode penelitian adalah

sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Sedangkan menurut sujoko, stevanus, dan yuliawati (2007:7) dalam

“Metode penelitian adalah bagian dari metodologi yang secara khusus

mendeskripsikan tentang cara mengumpulkan dan menganalisis data.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti

sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Definisi Metode Analisis Deskriptif menurut Sugiyono (2009:35) adalah

sebagai berikut:

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari hubungan variabel itu dengan variabel yang lain”.

Menurut Prof. Dr. Sugioyono (2009:13) pengertian metode kuantitatif

adalah:

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisi data bersifat kuantitatif/ statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan

secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel

yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan

Sedangkan Metode Verifikatif menurut Sugiyono (2009:13) adalah

sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Penulis menggunakan metode tersebut, karena penelitian ini ditujukan

untuk menggambarkan dengan jelas bagaimana pengaruh Return on Assets (ROA)

dan Current Ratio(CR) terhadap Dividend Payout Ratio(DPR) pada perusahaan

yang terdaftar di Bursa Efek Indonesia. Data yang dibutuhkan adalah data yang

sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian,

sehingga dapat diketahui mengenai pengaruhnya dengan berdasarkan teori dan

pengujian hipotesis.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai

berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati,dkk.(2010:30)

adalah sebagai berikut:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

3) Menetapkan rumusan masalah.

4) Menetapkan tujuan penelitian.

5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6) Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan.

7) Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan

data.

8) Melakukan analisis data.

9) Melakukan pelaporan hasil penelitian.

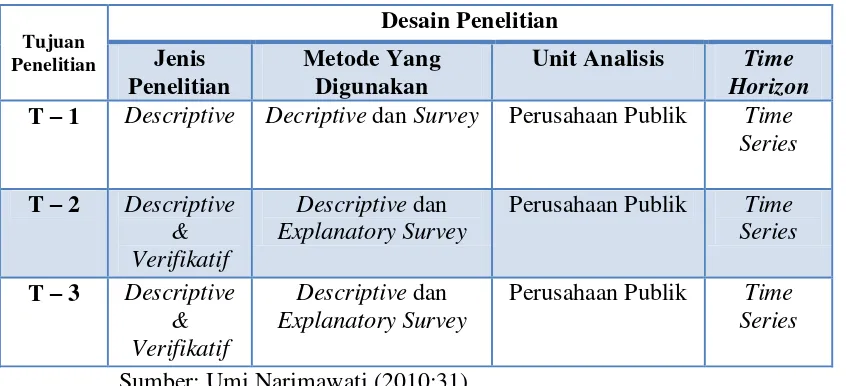

Tabel 3.1

Perusahaan Publik Time Series

Perusahaan Publik Time Series

Sumber: Umi Narimawati (2010:31)

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1) Tujuan penelitian pertama adalah untuk mengetahui Return On Assets

(ROA), Current Ratio (CR) dan Dividend Payout Ratio (DPR) dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui

2) Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh

Return On Assets (ROA), Current Ratio (CR) dan Dividend Payout Ratio

(DPR) secara parsial, melalui unit analisis yaitu perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia.

3) Tujuan penelitian ketiga adalah untuk menganalisis besarnya pengaruh

Return On Assets (ROA), Current Ratio (CR) dan Dividend Payout Ratio

(DPR) secara simultan, melalui unit analisis yaitu perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia.

3.3 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2010:38)

sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

pengaruh Return On Assets (ROA) dan Current Ratio (CR) terhadap Dividend

Payout Ratio (DPR), maka variabel-variabel yang terkait dalam penelitian ini

1) Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono(2010: 33) adalah sebagai

berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah Return

On Assets (ROA) (X1) dan Current Ratio (CR) (X2).

2) Variabel Terikat/Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono(2010:39) adalah sebagai

berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat

(Y) pada penelitian ini adalah “Dividend Payout Ratio(DPR)”. Skala yang

digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai

rasio.

Moh. Nazir (2009:132) mendefinisikan ukuran rasio sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka

nol yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan

sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Maka dengan demikian, operasionalisasi variabel merupakan definisi yang

dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria

kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi

variabel-variabel yang dapat diukur.

Agar dapat dipahami serta untuk memperjelas dan mempertegas

variabel-variabel yang diteliti, maka maka operasionalisasi variabel-variabel penelitian dapat

disajikan dalam Tabel 3.2.

Tabel 3.2

Operasionalisasi Variabel

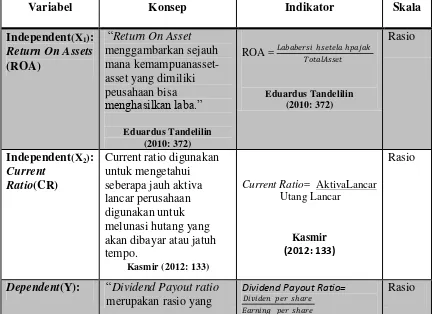

Variabel Konsep Indikator Skala

Independent(X1):

Current Ratio= AktivaLancar Utang Lancar

Kasmir (2012: 133)

Rasio

Dependent(Y): “Dividend Payout ratio merupakan rasio yang

Dividend Payout Ratio=

���� ℎ

� � ℎ

Dividend Payout Ratio(DPR)

menggambarkan

besarnya proporsi dividen yang dibagikan terhadap pendapatan bersih perusahaan.”

R.Muhardi (2013: 65)

R.Muhardi (2013: 65)

3.4 Sumber dan Teknik Penentuan Data

3.4.1 Sumber Data

Jenis data yang digunakan peneliti pada penelitian ini mengenai pengaruh

Return On Assets (ROA) dan Current Ratio (CR) terhadap Dividend Payout Ratio

(DPR) pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia adalah

data sekunder.

MenurutAndi Supangat (2010:2) mendefinisikan bahwa:

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna”.

Penggunaan data sekunder karena data yang tidak langsung di dapat dari

perusahaan, tapi diperoleh dalam bentuk data yang telah dikumpulkan, diolah dan

dipublikasikan oleh pihak lain melalui Bursa Efek Indonesia.

3.4.2 Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Pengertian dari populasi dan sampel itu sendiri akan dijelaskan sebagai

1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel. Definisi Populasi menurut

Sugiyono (2011:80) adalah sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas

laporan keuangan perusahaan otomotif yang terdaftar di Bursa Efek Indonesia

(BEI) di mulai dari tahun 2008 hingga tahun 2012 yaitu sebanyak 12 perusahaan

sehingga jumlah populasi atau N = 12 x 5 = 60

Tabel 3.3

Daftar Populasi Perusahaan Otomotif

No. Kode

Perusahaan

Nama Perusahaan

1 AUTO PT Astra OtopartsTbk. 2 ASII PT Astra Internasional Tbk. 3 GJTL PT. Gajah TunggalTbk. 4 GDYR PT. Goodyear Indonesia Tbk.

HEXA PT. Hexindo Adiperkasa Tbk.

5 BRAM PT. Indo Kordsa Tbk. 7 INDS PT. Indospring Tbk. 8 INTA PT. Intraco Penta Tbk.

9 LPIN PT. Multi Prima Sejahtera Tbk. 10 MASA PT. Multistrada Arah Sarana Tbk.

11 NIPS PT. Nipress Tbk.

13 PRAS PT. Prima Alloy Steel UniversalTbk. 14 SMSM PT. Selamat SempurnaTbk.

15 TURI PT. Tunas Ridean Tbk. 16 UNTR PT. United TractorS Tbk.

Sumber: www.idx.co.id

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan

memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Sugiyono (2011:81) mendefinisikan sampelsebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive

sampling.

Menurut Sugiyono (2011:85) mendefinisikan purpossive sampling sebagai

berikut:

“Purpossive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu”.

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan

tahunan yang terdiri dari 6 perusahaan yang termasuk perusahaan otomotif yang

terdaftar di Bursa Efek tahun dari tahun 2008-2012 dengan pertimbangan sebagai

1) Data emiten berupa laporan keuangan perusahaan otomotif yang pada

tahun 2008 telah listing di Bursa Efek Indonesia.

2) Laporan Keuangan selama periode lima tahun adalah laporan keuangan

yang lengkap dari tahun 2008 sampai dengan tahun 2012.

3) Laporan Keuangan yang memuat informasi mengenai Return On Assets

(ROA) dan Current Ratio (CR) dan Dividend Payout Ratio (DPR)

perusahaan.

Berikut ini adalah daftar perusahaan yang termasuk perusahaan otomotif

yang terlisting di Bursa Efek Indonesia dari tahun 2008-2012 yang akan dijadikan

sampel dalam penelitian ini :

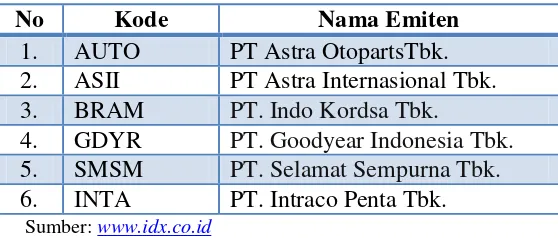

Tabel 3.4

Daftar Perusahaan Otomotif yang Dijadikan Sampel

No Kode Nama Emiten

1. AUTO PT Astra OtopartsTbk. 2. ASII PT Astra Internasional Tbk. 3. BRAM PT. Indo Kordsa Tbk.

4. GDYR PT. Goodyear Indonesia Tbk. 5. SMSM PT. Selamat Sempurna Tbk. 6. INTA PT. Intraco Penta Tbk.

Sumber: www.idx.co.id

Dari table 3.4 di atas,sample yang diambil dalam penelitian ini adalah sebanyak

30 laporan keuangan yang terdiri atas 6 perusahaan dari periode 2008-2012,

karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

Menurut Uma Sekaran (2006: 32) memberikan acuan umum untuk menentukan

ukuran sampel, yaitu adalah sebagai berikut:

“Dalam penelitian mutivariate (termasuk analisis regresi berganda),

penelitian dan untuk ukuran sample minimum adalah 30 yang dipecah ke

dalam subsample adalah tepat untuk kebanyakan penelitian”.

Berdasarkan teori tersebut, jumlah sample minimal dalam penelitian ini

adalah 6 x 5 yaitu 30 buah sampel. Maka jumlah sampel yang digunakan adalah

laporan keuangan yang berupa laporan posisi keuangan, laporan laba rugi dan

catatan atas laporan keuangan 5 perusahaan otomotif yang terdaftar di Bursa Efek

Indonesia selama 6 periode yaitu tahun 2008-2012.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung

diperusahaan yang menjadi objek penelitian. Data yang diperoleh

merupakan data sekunder yang diperoleh dengan cara:

a. Observasi (Pengamatan Langsung)

Dengan cara melakukan pengamatan secara langsung ke bagian staf

perpustakaan yang ada di Bursa Efek Indonesia untuk memperoleh

data berupa laporan keuangan tahun 2008-2012 perusahaan

manufaktur sektor otomotif yang diperlukan.

b. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan

dengan masalah yang akan diteliti dari dokumen-dokumen yang

berhubungan dengan perusahaan. Berdasarkan penelitian ini

Asset, Current Ratio dan besarnya Dividend Payout Ratio yang

dimiliki perusahaan manufaktur sektor Otomotif yang terdaftar di

Bursa Efek Indonesia, serta informasi-informasi lain yang

diperlukan.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur,

buku-buku mengenai teori permasalahan yang diteliti dan menggunakan media

internet sebagai media pendukung dalam penelusuran informasi tambahan

mengenai teori maupun data-data yang diperlukan dalam penelitian ini.

3.6 Metode Analisis dan Pengujian Data

3.6.1 Metode Analisis

Definisi Metoda Analisis menurut Umi Narimawati, dkk. (2010:41) adalah

sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian

yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis

dalam penelitian ini menggunakan metode analisis kuantitatif.

Definisi Metode Analisis Kuantitatif menurut Sugiyono (2010:8) adalah

sebagai berikut :

pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/ statistik. Penyajian analisis data dapat berupa tabel, tabel distribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada

penelitian ini adalah sebagai berikut:

3.6.2 Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang

merupakan dasar dalam model regresi linier berganda.Hal ini dilakukan sebelum

dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

3.6.2.1Uji Normalitas Data Residual

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai

berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau

tidak”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati

normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui

dengan menggambarkan penyebaran data melalui sebuah grafik.Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model

regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada

pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi

karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi

normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirno untuk

menguji normalitas model regresi.

3.6.2.2Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas

sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi

ditemukan adanya korelasi antar variabel independen”.

Sedangkan menurut Ghozal (2012: 105) menyatakan bahwa uji

multikonelitas bertujuan untuk menguji apakah model regresi ditemukan adanya

korelasi antar variabel bebas (independen).

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi.

Multikolinieritas berarti adanya hubungan yang kuat di antara beberapa atau

semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka

koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar

dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi

pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat

sedikit sekali koefisien regresi yang signifikan. Pada penelitian ini digunakan nilai

variance inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas

diantara variabel bebas.

Sumber: Husein Umar (2011:179) VIF = 1

1 – R i 2

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika

nilai VIF < 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003:

362).

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya

multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1. Evaluasi apakah pengisian data telah berlangsung secara efektif atau

terdapat kecurangan dan kelemahan lain;

2. Jumlah data ditambah lagi;

3. Salah satu variabel independen dibuang karena data dari dua variabel

independen ternyata mirip atau digabungkan jika secara konsep relatif

sama; dan

4. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance.

3.6.2.3Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas

sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak

homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien.

Untuk menguji apakah varian dari residual homogen digunakan uji rank

dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat

kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas

juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel

terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot.

3.6.2.4Uji Autokolerasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai

berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun

negatif antar data yang ada pada variabel-variabel penelitian”.

Menurut Ghozali (2012: 10) uji autokorelasi bertujuan menguji apakah

model regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat

di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika

ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan

menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi

autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai