THE INFLUENCE OF RETURN ON EQUITY AND DIVIDEND PAYOUT RATIO TO FIRM VALUE

(CASE STUDY IN FINANCIAL COMPANIES LISTED ON INDONESIAN STOCK EXCHANGE)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

ANDINA HALIDYA ARTHA 21108116

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

i

Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap pasar modal Indonesia terutama pada sektor perbankan yang tercermin dari terkoreksi turunnya harga saham. Kondisi tersebut mempengaruhi nilai perusahaan karena nilai perusahaan itu sendiri dapat diukur melalui harga saham perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh return on equity dan dividend payout ratio terhadap nilai perusahaan baik secara parsial maupun secara simultan.

Populasi penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2006-2010. Pemilihan sampel dilakukan dengan metode purposive sampling dengan jumlah sampel 6 perusahaan. Untuk mengetahui return on equity dan dividend payout ratio serta nilai perusahaan menggunakan teknik sampling purposive yaitu data dari laporan perhitungan neraca, laba rugi dan catatan atas laporan keuangan perusahaan. kemudian return on equity, dividend payout ratio serta nilai perusahaan dianalisis dengan pendekatan kuantitatif yaitu regresi linier berganda untuk mengetahui pengaruhnya baik secara simultan maupun secara parsial.

Hasil penelitian ini menunjukan bahwa variabel return on equity dan dividend payout ratio berpengaruh signifikan terhadap nilai perusahaan baik secara parsial maupun simultan. Sedangkan sisanya dipengaruhi oleh faktor lain seperti ukuran perusahaan, pertumbuhan laba, likuiditas dan inflasi.

ii

The global economic crisis that occurred in 2008 have an impact on Indonesia's capital markets, especially in the banking sector, as reflected in falling stock prices declined. These conditions affect the firm value because the company itself can be measured through the company's stock price The purpose of this research is to empirically study effect of Return on Equity and dividend payout ratio either partially or simultaneously toward firm value.

Population of this research are banking firm that list in Indonesia Stock Exchange during 2006 to 2010. The sample used purposive sampling method and result six banking firms that used as samples in this research. To determine return on equity, dividend payout ratio and firm value, purposive sampling technique used. Data were taken from companies balance sheet, income statement, and notes of financial statement. Then return on equity, dividend payout ratio and firm value were analyzed with quantitative approach the multiple linear regression to determine the influence either simultaneously or partially.

Based on the results of descriptive statistical analysis, partially and simultaneously return on equity and dividend payout ratio have a significant effect on firm value.

iii

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan karunai-Nya sehinga penulis dapat menyelesaikan skripsi

ini tepat pada waktunya. Skripsi dengan judul “Pengaruh Return On Equity dan

Dividend Payout Ratio Terhadap Nilai Perusahaan (Studi Kasus pada

Perusahaan Perbankan yang terdaftar di BEI) ” ini disusun untuk memenuhi salah

satu syarat untuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi

Fakultas Ekonomi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Selama penyusunan skripsi ini, penulis mengucapkan terima kasih kepada

Ibu Surtikanti, SE., M.Si sebagai dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan dan memberikan petunjuk

yang sangat berharga dalam proses penyusunan skripsi ini.

Selama menyusun laporan ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak baik moril maupun materiil. Untuk itu penulis

hanya dapat menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati,Dra.,SE.,MSi., selaku Dekan Fakultas Ekonomi,

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Ak selaku Ketua Program Studi Akuntansi

iv Komputer Indonesia.

6. Orang tua tercinta, Papah dan Mamah yang telah memberikan doa, kasih

sayang, semangat dan pengorbanan tak terhingga baik secara moril maupun

materil.

7. Kakak ku tercinta Lambang Filsolly Artha yang selalu memberikan dukungan

kepada penulis.

8. Andrian Ngesti Gunawan yang selalu memberikan do’a dan dukungan kepada

penulis.

9. Sahabat-sahabat ku Yunita Novianti, Fitri Nurgusman Sari, dan Aliyuna

Rahman dan teman-teman AK 3 yang selalu memberikan dukungan dalam

segala hal, terima kasih atas kebersamaanya selama ini.

Semoga laporan ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada penulis, mendapat ridho dari Allah SWT, Amin.

Bandung, Juli 2012

Penulis

v

LEMBAR PERNYATAAN KEASLIAN

MOTTO HIDUP

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Akademis ... 11

1.4.2 Kegunaan Akademis ... 12

1.5 Lokasi dan Waktu Penelitian ... 12

1.5.1 Lokasi Penelitian ... 12

vi

2.1.1.1 Jenis-jenis Rasio Profitabilitas ... 15

2.1.1.2 Return On Equity ... 16

2.1.2 Dividen ... 17

2.1.2.1 Pengertian Dividen ... 17

2.1.2.2 Pengertian Kebijakan Dividen ... 18

2.1.2.3 Dividend Payout Ratio... 19

2.1.3 Nilai perusahaan ... 21

2.1.4 Penelitian Terdahulu ... 25

2.2 Kerangka Pemikiran ... 29

2.2.1 Pengaruh ROE terhadap Nilai Perusahaan ... 32

2.2.2 Pengaruh DPR terhadap Nilai Perusahaan ... 33

2.3 Hipotesis ... 35

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 36

3.2.1 Desain Penelitian ... 37

3.2.2 Operasionalisasi Variabel ... 39

3.2.3 Sumber dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

vii

3.2.5.1.1 Uji Asumsi Klasik ... 51

3.2.5.1.2 Analisis Regresi Linier Berganda ... 54

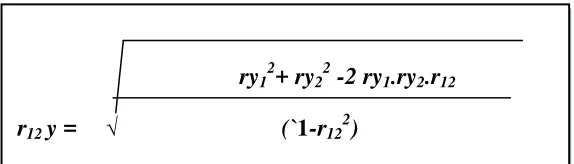

3.2.5.1.3 Koefisien Korelasi ... 55

3.2.5.1.4 Koefisien Determinasi ... 58

3.2.5.2 Pengujian Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 65

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 65

4.1.2 Struktur Organisasi Bursa Efek Indonesia ... 67

4.1.3 Uraian Tugas (Job Description) ... 69

4.1.4 Aktivitas Bursa Efek Indonesia ... 81

4.2 Analisis Deskriptif ... 82

4.2.1 Analisis Deskriptif ROE ... 82

4.2.2 Analisis Deskriptif DPR ... 86

4.2.3 Analisis Deskriptif PBV ... 90

4.3 Analisis Verifikatif ... 94

4.3.1 Pengujian Asumsi Klasik ... 94

4.3.2 Analisis Regresi Linier Berganda ... 101

viii

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 122

5.2 Saran ... ... 124

DAFTAR PUSTAKA ... 125

LAMPIRAN-LAMPIRAN ... 128

ix

Tabel 1.2 Jadwal Penelitian... 12

Tabel 2.1 Ringkasan Penelitian Sebelumnya ... 30

Tabel 3.1 Desain Penelitian... 38

Tabel 3.2 Operasionalisasi Variabel ... 41

Tabel 3.3 Daftar Perusahaan Yang Menjadi Populasi Penelitian ... 44

Tabel 3.4 Kriteria Penentuan Pengambilan Sampel ... 46

Tabel 3.5 Daftar Perusahaan Yang Menjadi Sampel Penelitian ... 47

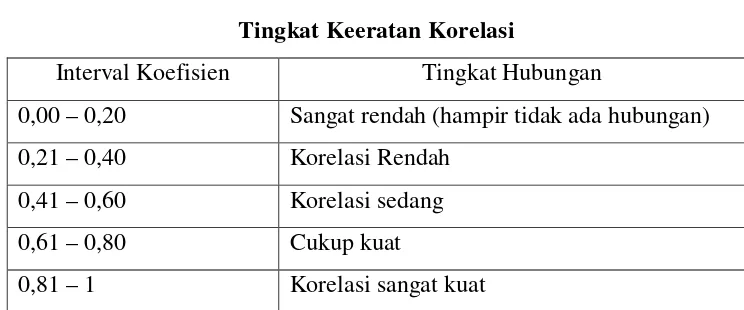

Tabel 3.6 Tingkat Keeratan Korelasi ... 57

Tabel 3.7 Kategori Korelasi Metode Guilford ... 59

Tabel 4.1 Tabel Perkembangan ROE ... 81

Tabel 4.2 Tabel Perkembangan DPR ... 84

Tabel 4.3 Tabel Perkembangan PBV ... 88

Tabel 4.4 Uji Normalitas ... 92

Tabel 4.5 Hasil Uji Multikolinieritas ... 95

Tabel 4.6 Hasil Uji Autokorelasi ... 96

Tabel 4.7 Data Perhitungan Regresi Linier Berganda ... 98

Tabel 4.8 Hasil Analisis Regresi Linier Beranda ... 102

Tabel 4.9 Korelasi antara ROE dan DPR terhadap PBV ... 105

Tabel 4.10 Koefisien Korelasi ROE dengan PBV ... 106

Tabel 4.11 Koefisien Korelasi DPR dengan PBV ... 107

xi

Gambar 3.1 Uji Daerah Penerimaan dan Penilakan Hipotesis ... 61

Gambar 4.1 Grafik Perkembangan ROE ... 83

Gambar 4.2 Grafik Perkembangan DPR ... 87

Gambar 4.3 Grafik Perkembangan PBV ... 90

Gambar 4.4 Grafik Normalitas ... 93

Gambar 4.5 Grafik Sctterplot Variabel Dependen ... 97

Gambar 4.6 Kurva Daerah Penerimaan Dan Penolakan Ho Secara Simultan .... 112

Gambar 4.7 Kurva Daerah Penerimaan Dan Penolakan Ho ROE terhadap PBV Secara Parsial ... 116

xii

Lampiran 2 Formulir Keterangan Telah Melakukan Riset di BEI ... 129

Lampiran 3 Berita Acara Bimbingan Skripsi ... 130

Lampiran 4 Lembar Revisi Sidang ... 131

Lampiran 5 Struktur Organisasi Bursa Efek Indonesia... 132

Lampiran 6 Laporan Keuangan Tahun 2006-2010 ... 133

Lampiran 7 Rekapitulasi Harga Saham... 199

Lampiran 8 Output Hasil SPSS ... 211

Lampiran 9 Data Return On Equity tahun 2006-2010 ... 216

Lampiran 10 Data Dividend Payout Ratio tahun 2006-2010 ... 217

1

1.1 Latar Belakang Penelitian

Era globalisasi yang semakin berkembang belakangan ini, membuat

perusahaan semakin terpacu untuk mengembangkan bisnisnya. Globalisasi akan

semakin mendorong ketatnya persaingan diantara perusahaan – perusahaan lain,

dan hanya perusahaan yang mempunyai strategi dan kemampuan bisnis yang

baiklah yang mampu bertahan dan mengembangkan bisnis share nya. Serta di

tengah iklim dunia usaha yang kurang mendukung dewasa ini dan dengan

semakin ketatnya persaingan baik di tingkat nasional, regional maupun

internasional, pengusaha dituntut untuk dapat meningkatkan daya saing

perusahaan untuk mampu bertahan dalam persaingan yang ketat tersebut

(Prasetyo, 2004).

Dengan adanya persaingan yang begitu ketat, setiap perusahaan akan

dituntut untuk bisa menghadapi tantangan dan hambatan yang timbul dari adanya

persaingan tersebut. Sehingga perusahaan diharapkan dapat menggunakan strategi

yang tepat untuk mempertahankan kelangsungan bisnisnya, serta penggunaan

strategi bisnis yang tepat oleh perusahaan dapat dijadikan sebagai alat untuk

meningkatkan nilai (value) bagi perusahaan, terutama dalam hal peningkatan laba

perusahaan (Prasetyo, 2004).

Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki perusahaan

dikeluarkan oleh perusahaan, tinggi rendahnya harga saham banyak dipengaruhi

oleh kondisi emiten. Salah satu faktor yang mempengaruhi harga saham adalah

kemampuan perusahaan membayar dividen (Matono dan Agus Harjito, 2005:3).

Faktor-faktor yang berpengaruh terhadap nilai perusahaan antara lain ukuran

perusahaan, profitabilitas, pertumbuhan laba, dividen, likuiditas dan inflasi. Dan

harga pasar saham mencerminkan nilai riil perusahaan ( Sutrisno 2008:5).

Setiap perusahaan di tuntut untuk dapat memaksimalkan nilai perusahaan

agar mereka dapat memenangkan persaingan yang ada. Dengan meningkatkan

nilai perusahaan maka tujuan akhir perusahaan untuk memaksimumkan

kemakmuran pemegang saham juga dapat terpenuhi (Gitman,2009:15).

Nilai perusahaan dapat dilihat juga dari kemampuan perusahaan membayar

dividen. Besarnya dividen ini dapat mempengaruhi harga saham. Apabila dividen

yang dibayar tinggi, maka harga saham cenderung tinggi sehingga nilai

perusahaan juga tinggi. Sebaliknya bila jika dividen yang dibayarkan kecil maka

harga saham perusahaan tersebut juga rendah. Kemampuan membayar dividen

erat hubungannya dengan kemampuan perusahaan memperoleh laba. Jika

perusahaan memperoleh laba yang besar, maka kemampuan membayar dividen

juga besar. Oleh karena itu, dengan dividen yang besar akan meningkatkan nilai

perusahaan (Matono dan Agus Harjito, 2005:3).

Pembayaran dividen yang lebih besar cenderung akan meningkatkan harga

saham. Kemudian meningkatnya harga saham berarti meningkatnya nilai

perusahaan. Tetapi perlu diingat bahwa pembayaran Dividen yang semakin besar

menurunkan tingkat pertumbuhan perusahaan dan selanjutnya akan menurunkan

harga saham (R. Agus Sartono, 2001:281).

Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan (return) di masa yang akan datang (Abdul

Halim, 2005:4). Tujuan investasi yang dilakukan oleh investor yaitu untuk

memperoleh keuntungan berupa pendapatan atau tingkat pengembalian invetasi

(return) baik berupa pendapatan dividen maupun selisih dari harga jual saham

terhadap harga belinya (capital gain) (Jogiyanto, 2008:5).

Dalam melakukan analisis perusahaan, salah satu indikator penting untuk

menilai prospek perusahaan di masa datang adalah dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang

diisyaratkan investor (Eduardus Tendelilin, 2001:240).

Rasio Profitabilitas menggambarkan kemampuan suatu perusahaan dalam

menjaga stabilitas finansialnya untuk selalu berada dalam kondisi yang stabil dan

profit. Karena jika kondisi ini mengalami penurunan, hal ini cenderung membuat

perusahaan berada dalam ambang kondisi yang harus diwaspadai untuk kelayakan

dan keamanan dalam berinvestasi (Irham Fahmi, 2006:56). Dimana salah satu

rasio profitabilitas yang utama adalah Return On Equity (ROE) yang

menggambarkan sejauh mana perusahaan dapat menghasilkan laba yang bisa

diperoleh pemegang saham (Eduardus, 2010:372). Menurut Intan Rahmawati

kemampuan perusahaan dalam mengelola modal untuk menghasilkan laba,

sehingga nilai perusahaan yang tercermin dalam PBV akan meningkat.

Investor dapat mempertimbangkan rasio pasar modal seperti rasio harga

terhadap nilai bukunya (price book value) yang selanjutnya disingkat PBV, untuk

membedakan saham mana yang harganya wajar, terlalu tinggi (overvalued), atau

terlalu rendah (undervalued), ini termasuk salah satu tujuan investor dalam

menilai perusahaan (Wardjono, 2010).

Krisis keuangan global mempunyai efek domino ke seluruh dunia, baik itu

negara maju maupun negara berkembang termasuk Indonesia terutama sektor

perbankan. Efek krisis biasanya paling parah dialami oleh negara berkembang

karena ketergantungannya yang sangat tinggi pada negara lain. Misalnya,

Amerika Serikat mengalami krisis ekonomi atau krisis keuangan, maka daya beli

masyarakat akan turun. Turunnya daya beli menyebabkan impor barang dari

negara pengekspor utamanya, Asia Timur menurun. Asia Timur mengimpor

bahan baku dari Indonesia, otomatis ekonomi Indonesia juga terganggu karena

permintaan bahan baku dari Asia Timur menurun. Ekonomi Indonesia menjadi

kacau, produksi menurun dan nilai perusahaan jadi tidak ekonomis lagi, harga

saham semua perusahaan menjadi turun dan menyebabkan Indeks Harga Saham

turun. Investor akan menarik dananya dan enggan untuk melakukan investasi,

otomatis pertumbuhan ekonomi terancam (Sondang Mariani, 2008).

IHSG (Indeks Harga Saham Gabungan) turun dari angka 2.830 menjadi

1.111, atau turun lebih dari 60%. Nilai kurs rupiah terhadap dolar AS mengalami

atau mengalami depresiasi lebih dari 41% sejak Januari hingga Desember 2008.

(sumber: www.okezone.com).

Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap

pasar modal Indonesia terutama pada sektor perbankan yang tercermin dari

terkoreksi turunnya harga saham hingga 40–60 persen dari posisi awal tahun 2008

(Kompas, 25 November 2008), yang disebabkan oleh aksi melepas saham oleh

investor asing yang membutuhkan likuiditas dan diperparah dengan aksi

“ikut-ikutan” dari investor domestik yang ramai-ramai melepas sahamnya. Kondisi

tersebut secara harfiah mempengaruhi nilai perusahaan karena nilai perusahaan itu

sendiri jika diamati melalui kemakmuran pemegang saham yang dapat diukur

melalui harga saham perusahaan di pasar modal. Index harga saham gabungan

yang terkoreksi dari 1.757,258 pada awal Januari 2007 melemah ke basis point

1.256,704 pada awal September 2008 (Kompas, 25 November 2008).

Berikut ini adalah tabel data nilai perusahaan dan return on equity

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2006-2009

yaitu Bank Bukopin (BBKP), Bank Mandiri (BMRI), Bank Danamon (BDMN),

Bank Central Asia (BBCA), Bank Negara Indonesia (BBNI) dan Bank Rakyat

Tabel 1.1

Data Nilai Perusahaan dan Return On Equity Sektor Perbankan tahun 2006-2009

KODE

Sumber : www.idx.co.id dan www.yahoofinance.com

Data di atas menggambarkan harga saham dan return on equity perusahaan

perbankan yang setiap tahunnya mengalami perubahan. Dapat dilihat pada tahun

2007 ROE Bank Central Asia Tbk (BBCA), Bank Negara Indonesia Tbk (BBNI)

dan Bank Rakyat Indonesia Tbk (BBRI) mengalami penurunan menjadi 21.96%

(BBCA), 5,21% (BBNI) dan 24,89% (BBRI). ROE yang menurun dapat

mengakibatkan penurunan PBV perusahaan. Dari data diatas dapat dilihat nilai

perusahaan (PBV) Bank Central Asia Tbk (BBCA), Bank Negara Indonesia Tbk

(BBNI) dan Bank Rakyat Indonesia Tbk (BBRI) mengalami penurunan juga

masing-masing menjadi 3,40 (BBCA), 0,67 (BBNI) dan 2,52 (BBRI). bahwa

menurunnya tingkat profitabilitas akan menyebabkan nilai perusahaan pun ikut

turun (Sujoko dan Ugy Soebiantoro, 2007). Berdasarkan hal tersebut maka dapat

disimpulkan bahwa setiap kenaikan atau penurunan ROE akan menaikan atau

menurunkan nilai perusahaan sehingga ROE mempunyai pengaruh yang positif

Namun berbeda dengan perusahaan perbankan lainnya seperti Bank

Bukopin, Tbk (BBKP), Bank Danamon, Tbk (BDMN) dan Bank Mandiri, Tbk

(BMRI) dimana pada perusahaan-perusahaan tersebut terjadi kenaikan ROE pada

tahun 2007 menjadi 19,09% (BBKP), 19,54% (BDMN), dan 14,86% (BMRI)

yang tidak diikuti peningkatan PBV pada tahun 2008, melainkan PBV mengalami

penurunan menjadi 0,53 (BBKP), 1,48 (BDMN), dan 1,39 (BMRI) yang

kemungkinan disebabkan perusahaan lebih memilih untuk menahan laba nya

untuk diinvestasikan kembali bukan diberikan kepada pemegang saham. Sesuai

dengan teori yang ada menurut Jogiyanto (2008:119) bahwa laba ditahan

merupakan laba yang tidak dibagikan kepada pemegang saham, laba yang tidak

dibagi ini diinvestasikan kembali ke perusahaan sebagai sumber dana internal.

Maka nilai ini jg akan menambah ke ekuitas pemilik saham di neraca.

Pada tahun 2008 ROE Bank Central Asia Tbk (BBCA) , Bank Mandiri,

Tbk (BMRI), Bank Negara Indonesia Tbk (BBNI) dan Bank Rakyat Indonesia

Tbk (BBRI) mengalami peningkatan masing-masing menjadi 24,81% (BBCA),

17,41% (BMRI), 7,92% (BBNI) dan 26,65% (BBRI). ROE yang meningkat dapat

meningkatkan nilai perusahaan (PBV) pula. Dari data diatas dapat dilihat PBV

Bank Central Asia Tbk (BBCA) , Bank Mandiri Tbk (BMRI) dan Bank Negara

Indonesia Tbk (BBNI) tahun 2009 mengalami peningkatan menjadi 4,29 (BBCA),

2,81 (BMRI), 1,58 (BBNI) dan 3,46 (BBRI). Bahwa dengan meningkatnya

tingkat Profitabilitas (ROE) maka nilai perusahaan pun akan naik (Intan

Namun berbeda juga dengan perusahaan perbankan lainnya yang pada

Pada tahun 2008 ROE Bank Bukopin, Tbk (BBKP) dan Bank Danamon, Tbk

(BDMN) mengalami penurunan dari tahun sebelumnya menjadi 17,05% (BBKP)

dan 14,46% (BDMN) hal ini kemungkinan disebabkan karena perusahaan tidak

mampu memaksimalkan modal sendiri dalam meningkatkan laba perusahaan

sehingga laba yang diperoleh perusahaan menurun. Pada saat terjadi penurunan

ROE perusahaan seharusnya PBV ikut mengalami penurunan namun hal tersebut

tidak terjadi pada perusahaan perbankan, dimana PBV tahun 2009 justru

mengalami peningkatan menjadi 0,89 (BBKP) dan 2,42 (BDMN). Hal ini

bertentangan dengan teori yang ada, dimana menurut Wardjono (2010)

mengungkapkan bahwa adanya pengaruh positif dan signifikan antara ROE

terhadap PBV ini membuktikan secara empiris jika ROE meningkat (naik) maka

PBV juga akan mengalami peningkatan pula, begitupun sebaliknya. Jika ROE

menurun maka akan mengakibatkan menurunnya PBV.

Berdasarkan uraian latar belakang yang telah dijelaskan diatas, maka

peneliti tertarik untuk melakukan penelitian yang diberi judul “Pengaruh Return

On Equity dan Dividend Payout Ratio Terhadap Nilai Perusahaan (Studi

Empiris Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Permasalahan yang dapat diidentifikasi dalam penelitian mengenai

pengaruh return on equity dan dividend payout ratio terhadap nilai perusahaan

adalah :

1. Peningkatan ROE tahun 2007 tidak diikuti peningkatan PBV pada

tahun 2008, melainkan PBV mengalami penurunan yang cukup

signifikan, yang kemungkinan disebabkan perusahaan lebih memilih

untuk menahan laba nya untuk diinvestasikan kembali bukan diberikan

kepada pemegang saham. Dimana menurut (Jogiyanto, 2008:119) laba

yang tidak dibagi ini diinvestasikan kembali ke perusahaan sebagai

sumber dana internal. Maka nilai ini jg akan menambah ke ekuitas

pemilik saham di neraca

2. Pada tahun 2008 ROE mengalami penurunan dari tahun sebelumnya

tidak mengakibatkan penurunan PBV tahun 2009 yang justru

mengalami peningkatan. Hal ini bertentangan dengan teori yang ada,

dimana menurut Wardjono (2010) mengungkapkan bahwa adanya

pengaruh positif dan signifikan antara ROE terhadap PBV ini

membuktikan secara empiris jika ROE meningkat (naik) maka PBV

juga akan mengalami peningkatan pula, begitupun sebaliknya. Jika

1.2.2 Rumusan Masalah

Beberapa masalah yang akan dirumuskan dalam penelitian ini adalah :

1. Bagaimana return on equity pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia?

2. Bagaimana dividend payout ratio pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia?

3. Bagaimana nilai perusahaan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia?

4. Seberapa besar pengaruh return on equity terhadap Nilai Perusahaan pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia secara

parsial?

5. Seberapa besar pengaruh dividend payout ratio terhadap Nilai Perusahaan

pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia secara

parsial?

6. Seberapa besar pengaruh return on equity dan dividend payout ratio

terhadap nilai perusahaan pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia secara simultan?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari dilakukannya penelitian ini adalah untuk memperoleh data,

menganalisis, dan memperoleh pemahaman mengenai pengaruh return on equity

dividend payout ratio terhadap nilai perusahaan pada perusahaan perbankan yang

1.3.2 Tujuan Penelitian

Tujuan dari penelitian mengenai pengaruh return on equity dan dividend

payout ratio terhadap nilai perusahaan ini adalah :

1. Untuk mengetahui return on equity pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui dividend payout ratio pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui nilai perusahaan pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui seberapa besar pengaruh return on equity terhadap nilai

perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia secara parsial.

5. Untuk mengetahui seberapa besar pengaruh dividend payout ratio terhadap

nilai perusahaan pada perusahaan perbankan yang terdaftar di Bursa Efek

Indonesia secara parsial.

6. Untuk mengetahui seberapa besar pengaruh return on equity dan dividend

payout ratio terhadap nilai perusahaan pada perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia secara simultan.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

• Penelitian ini dapat dijadikan masukan untuk membantu pihak manajemen

terhadap nilai perusahaan pada perusahaan perbankan yang dalam hal ini

merupakan acuan investor untuk menilai kinerja perusahaan

• Selain itu, penelitian ini diharapkan dapat memberikan informasi tentang

return on equity, dividend payout ratio dan nilai perusahaan pada

perusahaan sebagai tambahan informasi dalam proses pengambilan

keputusan khususnya keputusan-keputusan yang berkaitan dengan

investasi.

1.4.2 Kegunaan Akademis

• Bagi perkembangan Ilmu Akuntansi, penelitian ini diharapkan dapat

memberikan informasi serta referensi tentang pengaruh return on equity

dan dividend payout ratio terhadap nilai perusahaan.

• Bagi Peneliti, memberikan informasi dan kontribusi yang berguna untuk

pengembangan penelitian saham terutama dalam return on equity dan

dividend payout ratio terhadap nilai perusahaan.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi dari penelitian yang dilakukan peneliti adalah pada Bursa efek

Indonesia (BEI) dengan mengambil data-data sekunder yang terdapat pada situs

resmi Bursa Efek Indonesia (BEI) www.idx.co.id dan Pusat Informasi Pasar

Modal (PIPM) Bandung Bursa Efek Indonesia, yang beralamat di Jalan Veteran

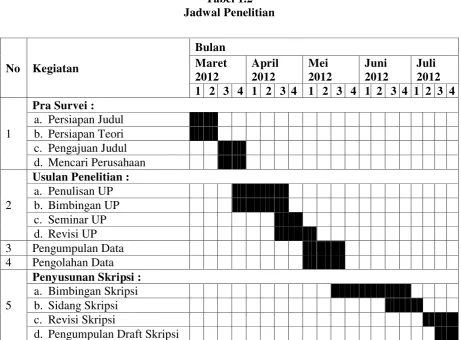

1.5.2 Waktu Penelitian

Dalam melakukan penelitian ini, peneliti membuat jadwal penelitian yang

di mulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil

penelitian. Secara lebih rinci jadwal dan waktu penelitian dapat dilihat pada tabel

14

2.1 Kajian Pustaka

2.1.1 Profitabilitas

Keinginan perusahaan untuk memperoleh laba (profitability) memberi arti

bahwa perusahaan bersifat ekonomis.

Pengertian profitabilitas menurut Agnes Sawir (2005) menyatakan bahwa:

“Profitabilitas adalah merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan manajemen. Profitabilitas dimaksudkan adalah kemampuan perusahaan untuk memperoleh laba. Rasio profitabilitas akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberikan gambaran tentang efektivitas pengelolaan perusahaan”.

Adapun pengertian profitabilitas menurut R. Agus Sartono (2001) adalah

sebagai berikut:

“Profitabilitas adalah Kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri”

Dari beberapa definisi diatas dapat disimpulkan bahwa profitabilitas adalah

kemampuan perusahaan untuk memperoleh laba, dimana kemampuan perusahaan

tersebut didapat dari kegiatan usaha perusahaan dari kelebihan modal yang

2.1.1.1 Jenis-jenis Rasio Profitabilitas

Menurut Sofyan Syafri Harahap (2004), ada beberapa jenis rasio

profitabilitas, diantaranya adalah sebagai berikut :

1. NetProfit Margin

Angka ini menunjukan berapa besar persentase pendapatan bersih yang

diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena

dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

2. Retrun on Asset (ROA)

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan.

Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat

berputar dan meraih laba.

3. Return On equity (ROE)

ROE sering disebut dengan return on net worth yaitu kemampuan perusahaan

dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE

ini ada yang menyebut sebagai rentabilitas modal sendiri. Laba yang diperhitungkan

adalah laba bersih setelah dikurangi pajak atau earning after tax (EAT)

4. Return on Investment

Rasio ini menunjukan berapa persen diperoleh laba bersih bila diukur dari

modal pemilik. Semakin besar semakin bagus.

5. Retrun on Total asset

Rasio ini menunjukan berapa besar laba bersih diperoleh perusahaan bila

6. Earning per Share

Rasio ini menunjukan berapa besar kemampuan per lembar saham

menghasilkan laba.

8. Contributin Margin

Rasio ini menunjukan kemampuan perusahaan melahirkan laba yang akan

menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas rasio

ini kita dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga

perusahaan dapat menikmati laba.

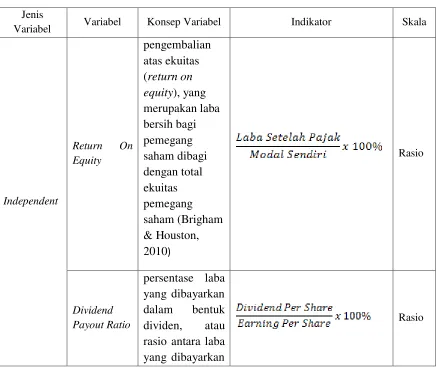

2.1.1.2Return On Equity

Pengertian return on equity menurut Brigham & Houston (2010: 133) adalah

sebagai berikut:

“Rasio yang paling penting adalah pengembalian atas ekuitas (return on equity), yang merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Pemegang saham pastinya ingin mendapatkan tingkat pengembalian yang tinggi atas modal yang mereka investasikan, dan ROE menunjukkan tingkat yang mereka peroleh.”

Sedangkan menurut Tjiptono Darmaji dan M Fakhruddin (2006:200)

pengertian return on equity adalah :

“ROE merupakan rasio keuangan yang banyak digunakan untuk mengukur

kinerja perusahaan, khususnya menyangkut profitabilitas perusahaan”.

Adapun pengertian return on equity menurut Kasmir (2007:280) yaitu:

“Return on equity merupakan rasio untuk mengukur kemampuan manajemen

Berdasarkan pengertian-pengertian tersebut di atas maka dapat disimpulkan

bahwa Return on Equity (ROE) merupakan rasio keuangan yang digunakan untuk

mengukur kinerja perusahaan dalam menghasilkan laba dari modal sendiri yang

digunakan oleh perusahaan. Sesuai Peraturan Bank Indonesia, nilai ROE sebuah

perusahaan perbankan dikatakan tinggi apabila ROE > 12% dan dikatakan rendah

apabila ROE < 5%.

Menurut Eduardus (2010:372) Return On Equity (ROE) dapat dirumuskan

sebagai berikut :

2.1.2 Dividen

2.1.2.1 Pengertian Dividen

Menurut Zaki Baridwan (2004:434) pengertian dividen adalah :

“Dividen adalah pembagian laba perusahaan kepada para pemegang saham

yang besarnya sebanding dengan jumlah lembar saham yang dimiliki”

Sedangkan pengertian dividen menurut Bambang Riyanto (2001:265)

menyatakan bahwa :

“Dividen adalah aliran kas yang dibayarkan kepada para pemegang saham

Pengertian capital gain menurut Agus Sartono (2001:483) menyatakan bahwa

:

“Capital gain adalah keuntungan yang diperoleh dari penjualan aktiva tetap

atau selisih harga jual dan harga beli surat berharga”

2.1.2.2Pengertian Kebijakan Dividen

Pengertian kebijakan dividen menurut Agus Sartono (2001:281) menyatakan

bahwa :

“Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan

akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan

dalam bentuk laba ditahan guna pembiayaan investasi di masa datang”.

Kebijakan dividen menurut Bambang Riyanto (2001:265) menyatakan bahwa

:

“Kebijakan dividen adalah kebijakan yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan dalam perusahaan, yang berarti pendapatan tersebut harus ditanam di dalam perusahaan”.

Sedangkan pengertian kebijakan dividen menurut Suad Husnan dan Enny

Pudjiastuti (2002:333) menyatakan bahwa :

laba tersebut bisa dibagi sebagai dividen atau ditahan untuk diinvestasikan kembali”.

Laba ditahan (retained earning) dengan demikian merupakan salah satu dari

sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan

sedangkan dividen merupakan aliran kas yang dibayarkan kepada para pemegang

saham atau “equity investors”.

2.1.2.3 Dividend Payout Ratio

Kebijakan dividen dalam penelitian ini diukur melalui rasio pembayaran

dividen (dividend payout ratio). Rasio pembayaran dividen merupakan jumlah

dividen yang di bayarkan relatif terhadap pendapatan perusahaan atau pendapatan

tiap lembar (Keown, Scott, Martin dan Petty, 2000:606).

Pengertian rasio pembayaran dividen (dividend payout ratio) menurut Agus

Sartono (2001:491) menyatakan bahwa :

“Rasio pembayaran dividen adalah persentase laba yang dibayarkan dalam

bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen

dengan total laba yang tersedia bagi pemegang saham”.

Adapun pengertian dividend payout ratio menurut Suad Husnan (1996)

adalah:

Didalam pembayaran dividen oleh perusahaan, maka perusahaan akan

mengumumkan secara resmi jadwal pelaksanaan pembayaran dividen tersebut baik

dividen tunai maupun dividen saham. Tanggal-tanggal yang perlu diperhatikan

didalam pembayaran dividen adalah sebagai berikut (Keown, Scott, Martin dan Petty,

2000:626):

1. Tanggal Deklarasi (Declaration Date)

Merupakan tanggal pada saat dividen secara resmi di umumkan oleh

dewan direksi.

2. Tanggal Pencatatan

Merupakan tanggal yang menunjukkan kapan buku transfer ditutup untuk

menentukan investor yang mana untuk menerima pembayaran selanjutnya.

3. Tanggal Ex Dividend (Ex Dividend Date)

Merupakan tanggal saat perusahaan pialang saham serempak memutuskan

menghilangkan hak pemilihan dividen 4 hari kerja sebelum tanggal

pencatatan.

4. Tanggal Pembayaran (Payment Date)

Merupakan tanggal dimana perusahaan mengirim cek dividen pada tiap

Menurut Zaki Baridwan (2004:444)Dividend payout ratio dapat dicari dengan

menggunakan rumus sebagai berikut:

2.1.3 Nilai Perusahaan

Tujuan utama manajemen keuangan adalah memaksimumkan kemakmuran

pemegang saham atau maximization wealth of stockholders melalui maksimisasi nilai

perusahaan. Bagi perusahaan yang go public, nilai perusahaan tercermin pada harga

saham. Semakin tinggi harga pasar saham berarti semakin tinggi nilai perusahaan.

Nilai perusahaan merupakan ukuran atas keberhasilan pelaksanaan fungsi-fungsi

manajemen keuangan.

Pengertian nilai perusahaan menurut Suad Husnan dan Enny Pudjiastuti

(2002:7) menyatakan bahwa :

“Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli

apabila perusahaan tersebut dijual, semakin tinggi nilai perusahaan semakin

besar kemakmuran yang akan diterima oleh pemilik perusahaan”.

Sedangkan pengertian nilai perusahaan menurut Agus Sartono (2001:487)

menyatakan bahwa :

“Nilai perusahaan adalah nilai jual sebuah perusahaan sebagai suatu bisnis

Adapun pengertian nilai perusahaan menurut Djohanputra (2004:34)

menyatakan bahwa:

“Nilai perusahaan adalah didasarkan atas kesehatan arus kas operasinya. Nilai perusahaan berarti nilai jual perusahaan atau nilai tambah bagi pemegang saham. Dengan memaksimalkan nilai perusahaan berarti bagaimana manajemen perlu memproyeksi arus kas perusahaan agar selalu sehat dari waktu ke waktu.”

Berdasarkan pengertian-pengertian tersebut di atas maka dapat disimpulkan

bahwa nilai perusahaan suatu metode estimasi harga saham yang menggunakan

variabel nilai buku per saham (book value per share) suatu rasio. Pada dasarnya

membeli saham berarti membeli prospek perusahaan.

Secara umum banyak metode dan teknik yang telah dikembangkan dalam

penelitian dalam perusahaan, diantaranya adalah :

a. Pendekatan laba antara metode rasio tingkat laba atau price earning ratio,

metode kapitalisasi proyek laba.

b. Pendekatan arus kas antara lain metode diskonto arus kas.

c. Pendekatan dividen antara lain metode pertumbuhan dividen.

d. Pendekatan aktiva antara lain metode penilain aktiva.

e. Pendekatan harga saham, dan

f. Pendekatan economic value added. Beberapa penelitian terdahulu

menggunakan speread value over cost, return saham, market value, total

asset (Fama & French,1998; McConnel Muscarella,1984; Masulis,1980;

Berikut ini adalah faktor-faktor yang mempengaruhi nilai perusahaan menurut

Akram antara lain:

a. Ukuran Perusahaan

Ukuran perusahaan dapat berpengaruh negatif terhadap nilai perusahaan,

karena pada perusahaan‐perusahaan besar, pemilik saham pada dasarnya

terpisah dari manajemen, sehingga kurang berdaya mengubah manajemen.

Ukuran perusahaan juga dapat berpengaruh negatif karena sekalipun

perusahaan besar memiliki kemampuan untuk menghasilkan keuntungan

lebih besar, namun modal yang digunakan juga besar, sehingga

profitabilitasnya bisa jadi tidak terlalu tinggi dibanding perusahaan dengan

ukuran lebih kecil.

Di sisi lain, ukuran perusahaan juga dapat berpengaruh positif terhadap

nilai perusahaan karena perusahaan‐perusahaan besar memiliki

kemampuan dan sumber dana lebih besar sehingga dapat memperoleh

keuntungan lebih besar.

b. Profitabilitas

Sejalan dengan peningkatan likuiditas, jika terjadi peningkatan laba

sehingga ROE meningkat, maka semakin baik kemampuan perusahaan

dalam mengelola modal untuk menghasilkan laba, sehingga nilai

c. Pertumbuhan Laba

Sama halnya dengan pertumbuhan laba dan sejalan dengan peningkatan

likuiditas, jika terjadi peningkatan laba sehingga growth of earning after

tax meningkat, maka semakin baik kinerja perusahaan, sehingga nilai

perusahaan yang tercermin dalam PBV akan meningkat.

d. Likuditas

Semakin tinggi likuiditas perusahaan (yang salah satunya tercermin dalam

rasio kas atas aktiva lancar), semakin banyak dana tersedia bagi perusahaan

untuk membayar dividen, membiayai operasi dan investasinya, sehingga

persepsi investor pada kinerja perusahaan akan meningkat. Harga saham

diduga akan meningkat pula dan PBV akan terpengaruh secara

menguntungkan. Dalam kondisi berbeda, peningkatan likuiditas bisa juga

dipersepsi buruk. Jika kenaikan likuiditas tidak menaikkan dividen

melainkan menaikkan free cash flow dalam perusahaan, maka diduga biaya

agency akan meningkat.

e. Inflasi

Inflasi berpengaruh negatif terhadap nilai perusahaan. Kondisi inflasi akan

menurunkan daya beli perusahaan, sehingga perusahaan akan terdorong

untuk melakukan retensi dana lebih besar agar dapat terus membiayai

aktivitasnya.

Untuk menilai perusahaan dapat menggunakan rasio price book value.

estimasi harga saham yang menggunakan variabel nilai buku per saham (book value

per share) an suatu rasio. Pada dasarnya membeli saham berarti membeli prospek

perusahaan (Mohamad Samsul, 2006:172).

Price to Book Value (PBV) juga menunjukan seberapa jauh perusahaan

mampu menciptakan nilai perusahaan. Perusahaan yang berjalan baik umumnya

mempunyai PBV diatas 1, yang menunjukkan nilai pasar lebih tinggi dari nilai

bukunya. Semakin tinggi PBV semakin tinggi pula return saham. Semakin tinggi

return saham akan menambah pendapatan perusahaan sehingga meningkatkan

kemampuan perusahaan untuk membagikan dividen. Arthur J Keown, at al

(2000:849)merumuskan PBV sebagai berikut :

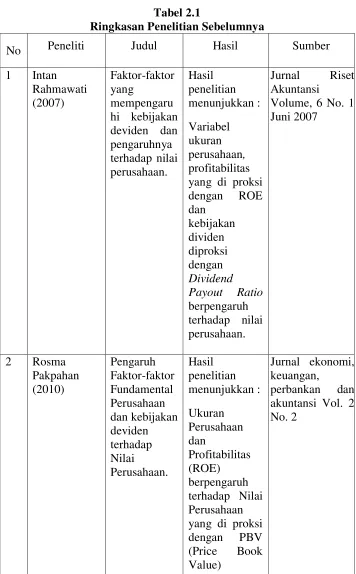

2.1.4 Penelitian Terdahulu

Penelitian mengenai return on equity dan dividend payout ratio telah

dilakukan oleh beberapa peneliti sebelumnya. Rangkuman dari beberapa penelitian

sebelumnya yang mempunyai hubungan dengan judul penelitian ini dapat dilihat

7 Mohammed

Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan

untuk memperoleh keuntungan (return) di masa yang akan datang (Halim, 2005:4).

berupa pendapatan atau tingkat pengembalian invetasi (return) baik berupa

pendapatan dividen (dividend yield) maupun selisih dari harga jual saham terhadap

harga belinya (capital gain) (Jogiyanto, 2008:5).

Dalam melakukan analisis perusahaan, salah satu indikator penting untuk

menilai prospek perusahaan di masa datang adalah dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan

untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu

perusahaan mampu memberikan return yang sesuai dengan tingkat yang diisyaratkan

investor (Eduardus Tendelilin, 2001:240).

Rasio Profitabilitas menggambarkan kemampuan suatu perusahaan dalam

menjaga stabilitas finansialnya untuk selalu berada dalam kondisi yang stabil dan

profit. Karena jika kondisi ini mengalami penurunan, hal ini cenderung membuat

perusahaan berada dalam ambang kondisi yang harus diwaspadai untuk kelayakan

dan keamanan dalam berinvestasi (Irham Fahmi, 2006:56). Dimana salah satu rasio

profitabilitas yang utama adalah Return On Equity (ROE) yang menggambarkan

sejauh mana perusahaan dapat menghasilkan laba yang bisa diperoleh pemegang

saham (Eduardus, 2010:372).

Menurut Mardiyanto (2009: 196) ROE adalah rasio yang digunakan untuk

mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang

saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai

Hal ini sejalan dengan penelitian Intan Rahmawati (2007) jika terjadi

peningkatan laba sehingga ROE meningkat, maka semakin baik kemampuan

perusahaan dalam mengelola modal untuk menghasilkan laba, sehingga nilai

perusahaan yang tercermin dalam PBV akan meningkat.

Selain analisa dengan return on equity, dalam melakukan penilaian terhadap

perusahaan investor membutuhkan informasi yang berkaitan dengan dividen. Dividen

adalah pembagian kepada pemegang saham dari suatu perusahaan secara proposional

sesuai dengan jumlah lembar saham yang dipegang oleh masing-masing pemilik

(Stice et al. 2004:902). Salah satu indikator dalam menilai sebuah dividen yang

dilakukan oleh investor adalah dengan melihat dividend payout ratio (DPR). Menurut

Abdul Halim (2003:17) Bagi investor jumlah rupiah yang diterima dari pembayaran

dividen resikonnya lebih kecil dibandingkan capital gain, dan dividen dapat

diperkirakan sebelumnya. Sedangkan capital gain lebih sulit diperkirakan, sehingga

pembayaran dividen tinggi dianggap perusahaan mempunyai prospek tingkat

keuntungan yang baik. Sebaliknya, penurunan pembayaran dividen dianggap prospek

tingkat keuntungan yang kurang baik. Tingginya pembayaran dividen dapat

meningkatkan nilai perusahaan.

Hal ini sejalan dengan penelitian oleh Luh Gede Sri Artini dan Ni Luh Anik

Puspaningsih (2011) yang mengemukakan bahwa:

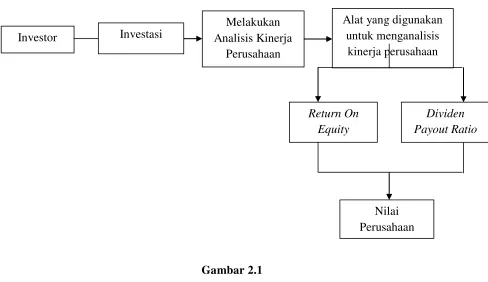

Gambar 2.1

Skema Kerangka Pemikiran

2.2.1 Pengaruh Return On Equity terhadap Nilai Perusahaan

Return on Equity merupakan salah satu rasio dari profitabilitas yang

merupakan hasil pengembalian atas ekuitas.

Menurut Mardiyanto (2009: 196) ROE adalah rasio yang digunakan untuk

mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang

saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai

perusahaan.

Hal ini sejalan dengan penelitian Sujoko dan Ugy Soebiantoro (2007) yang

mengemukakan bahwa: Investor Investasi

Melakukan Analisis Kinerja

Perusahaan

Alat yang digunakan untuk menganalisis

kinerja perusahaan

Return On Equity

Nilai Perusahaan

“Profitabilitas yang di proksi dengan ROE mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan. Temuan penelitian ini mendukung signaling theory, Battacharya (1979) yang menyatakan bahwa perusahaan yang mempunyai earning yang semakin meningkat merupakan signal bahwa perusahaan tersebut mempunyai prospek bagus di masa yang akan datang.”

Pendapat yang serupa dikemukakan oleh Intan Rahmawati (2007) dalam

penelitiannya bahwa:

“Sejalan dengan peningkatan likuiditas, jika terjadi peningkatan laba sehingga ROE meningkat, maka semakin baik kemampuan perusahaan dalam mengelola modal untuk menghasilkan laba, sehingga nilai perusahaan yang tercermin dalam PBV akan meningkat. Profitabilitas yang di proksi dengan ROE berpengaruh positif terhadap nilai perusahaan. Profitabilitas adalah salah satu aspek yang dilihat investor (baik investor lama maupun investor baru), karena aspek ini mencerminkan kesehatan perusahaan.”

Adapun pendapat yang dikemukakan Rosma Pakpahan (2010) dalam

penelitiannya bahwa:

“Profitabilitas berpengaruh terhadap kelangsungan hidup perusahaan di masa yang akan datang. Profitabilitas yang rendah akan menurunkan kemampuan perusahaan untuk tumbuh dan berkembang dan sebaliknya profitabilitas yang tinggi akan memacu perusahaan tumbuh dan berkembang.”

2.2.2 Pengaruh Dividend Payout Ratio terhadap Nilai Perusahaan

Menurut Bambang Riyanto ( 2001:266 ) menyatakan bahwa :

Adapun teori menurut Abdul Halim (2003:17) yang menyatakan bahwa:

“Bagi investor jumlah rupiah yang diterima dari pembayaran dividen resikonnya lebih kecil dibandingkan capital gain, dan dividen dapat diperkirakan sebelumnya. Sedangkan capital gain lebih sulit diperkirakan, sehingga pembayaran dividen tinggi dianggap perusahaan mempunyai prospek tingkat keuntungan yang baik. Sebaliknya, penurunan pembayaran dividen dianggap prospek tingkat keuntungan yang kurang baik. Tingginya pembayaran dividen dapat meningkatkan nilai perusahaan.”

Sumani (2005) menemukan bahwa baik sebelum dan pada saat krisis, struktur

keuangan dan DPR memiliki pengaruh positif terhadap nilai perusahaan manufaktur.

Hal ini mendukung Bird in the hand Theory.

Hal ini sejalan dengan penelitian yang dilakukan oleh Luh Gede Sri Artini dan

Ni Luh Anik Puspaningsih (2011) yang mengemukakan bahwa:

“Kebijakan deviden yang di proksi dengan DPR berpengaruh signifikan terhadap nilai perusahaan. Hal ini menunjukan bahwa pembayaran deviden yang semakin meningkat merupakan signal positif yang menyatakan bahwa prospek perusahaan semakin baik sehingga investor akan tertarik untuk membeli saham dan nilai perusahaan akan meningkat.”

Pendapat yang serupa dikemukakan oleh Lihan Puspo Wijaya dan Bandi Anas

Wibawa (2010) bahwa:

Adapun pendapat yang dikemukakan oleh Manoj Anand (2004) dalam

penelitiannya, bahwa:

“Pengelolaan perusahaan India percaya bahwa keputusan dividen adalah penting karena mereka menyediakan mekanisme sinyal untuk prospek masa depan perusahaan dan demikian mempengaruhi nilai pasarnya. Mereka mempertimbangkan preferensi investor untuk deviden dan pemegang saham profil saat merancang kebijakan dividen. Mereka juga memiliki sasaran dividen payout ratio tapi ingin membayar dividen yang stabil dengan pertumbuhan.”

2.3 Hipotesis

Berdasarkan kajian pustaka, dan kerangka pemikiran penelitian maka dapat

disajikan hipotesis sebagai berikut :

• Return On Equity pada perusahaan perbankan cukup baik.

• Dividend Payout Ratio pada perusahaan perbankan cukup baik.

• Nilai Perusahaan pada perusahaan perbankan cukup baik

• Return On Equity berpengaruh terhadap Nilai Perusahaan pada

perusahaan perbankan

• Dividend Payout Ratio berpengaruh terhadap Nilai Perusahaan pada

perusahaan perbankan

• Return On Equity dan Dividend Payout Ratio berpengaruh terhadap

36

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar (2010:29) mengemukakan bahwa:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Objek penelitian dalam penelitian ini adalah Return On Equity (ROE),

Dividend Payout Ratio (DPR) dan Nilai Perusahaan

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2010:29).

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan

verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah

dan dianalisis untuk diambil kesimpulannya, artinya penelitian yang dilakukan adalah

penelitian yang menekankan analisisnya pada data-data numerik ( angka ) dengan

menggunakan metode penelitian ini akan diketahui hubungan yang signifikan antara

variabel yang diteliti, sehingga menghasilkan kesimpulan yang akan memperjelas

Pengertian metode deskriptif menurut Sugiyono (2010:29):

“Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008:45)

menyatakan bahwa :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Dalam penelitian ini, metode deskriptif verifikatif tersebut digunakan untuk

menguji lebih dalam pengaruh dari return on equity dan devidend payout ratio

terhadap Nilai Perusahaan serta menguji teori dengan pengujian suatu hipotesis

apakah diterima atau ditolak.

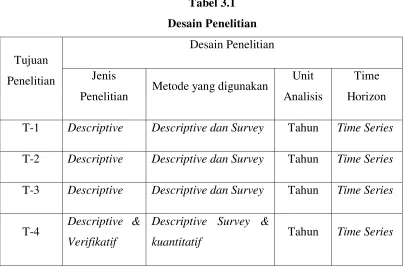

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis, sehingga identifikasi masalah yang ada dapat dijawab.

Desain Penelitian menurut Moh. Nasir (2003:84) bahwa :

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan

Dari definisi di atas dapat disimpulkan bahwa desain penelitian merupakan

semua proses penelitian yang dilakukan oleh peneliti dalam melaksanakan penelitian

mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada

waktu tertentu.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain penelitian

Tabel 3.1

Penelitian Metode yang digunakan

Unit Analisis

Time Horizon

T-1 Descriptive Descriptive dan Survey Tahun Time Series

T-2 Descriptive Descriptive dan Survey Tahun Time Series

T-3 Descriptive Descriptive dan Survey Tahun Time Series

T-4 Descriptive & Verifikatif

Descriptive Survey &

kuantitatif Tahun Time Series

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2009:2) menjelaskan variabel penelitian yaitu :

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian

hipotesis dengan alat bantu statistic dapat dilakukan secara benar sesuai dengan judul

penelitian. Operasional dalam penelitian ini adalah Variabel Bebas/Independent dan

1. Variabel Bebas/Independent

Variabel bebas/Independent merupakan variabel yang mempengaruhi variabel

lain tetapi tidak dipengaruhi oleh variabel lain. Variabel bebas merupakan variabel

yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya

dengan suatu gejala yang diobservasi. Terdapat dua variabel independent yang diteliti

dalam penelitian ini yang pertama (X1) adalah Return On Equity dan kedua (X2)

adalah Devidend Payout Ratio. Berikut adalah penjelasan mengenai masing-masing

variabel bebas :

a. Return On Equity

Return on equity adalah salah satu rasio dari Profitabilitas. Profitabilitas

adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan

penjualan, total aktiva maupun modal sendiri (Agus Sartono, 2001:122).

ROE sering disebut dengan return on net worth yaitu kemampuan perusahaan

dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE

ini ada yang menyebut sebagai rentabilitas modal sendiri (Sofyan Syafri Harahap,

2004)

b. Dividend Payout Ratio

Kebijakan dividen adalah keputusan membayar atau menahan laba

untuk diinvestasikan kembali pada perusahaan. Kebijakan Dividen yang

diukur melalui dividend payout ratio. Dividend payout ratio merupakan

persentase laba saham biasa yang dibagikan sebagai dividen kepada para

pemegang saham biasa setiap periode (Intan Rahmawati dan Akram, 2007).

Dividend payout ratio dapat dicari dengan menggunakan rumus sebagai

berikut:

2. Variabel Terikat/Dependent (Y)

Pengertian Variabel terikat/dependent adalah variabel yang dipengaruhi

variabel lain dan kadang-kadang dapat mempengaruhi variabel lain. Variabel

dependent atau variabel terikat (Y) Pada penelitian ini adalah Nilai Perusahaan yang

diukur dengan PBV (price book value). PBV merupakan rasio pasar yang digunakan

untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Menurut Suad

Husnan dan Enny Pudjiastuti (2002:7) Nilai perusahaan merupakan harga yang

bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, semakin

tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik

Arthur J Keown, at al (2000:849)merumuskan PBV sebagai berikut :

Berdasarkan uraian di atas, operasionalisasi variabel penelitian ini dapat

dijelaskan pada tabel 3.2:

Tabel 3.2

Operasionalisasi Variabel

Jenis

Variabel Variabel Konsep Variabel Indikator Skala

3.2.3 Sumber dan Teknik Penentuan Data

Dalam penelitian ini terdapat sumber data dan teknik penentuan data, berikut

ini adalah penjelasannya.

3.2.3.1Sumber Data

Sumber data dalam penelitian ini adalah sumber data sekunder, di mana data

diperoleh secara tidak langsung, artinya data-data tersebut berupa data yang telah

menurut Sugiyono (2010:37) adalah sumber yang tidak langsung memberikan data

kepada pengumpul data.

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang

diteliti.

Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan

dan sudah dipublikasikan oleh perusahaan perbankan melalui Bursa Efek Indonesia.

3.2.3.2Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Menurut Umi Narimawati (2010:37) populasi adalah objek atau subjek yang

memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti, sebagai

unit analisis penelitian.

Berdasarkan penjelasan tersebut dapat disimpulkan bahwa populasi adalah

objek atau subjek yang memiliki karakteristik tertentu yang telah ditetapkan untuk

diteliti dan dipelajari untuk kemudian ditarik kesimpulannya. Populasi yang diambil

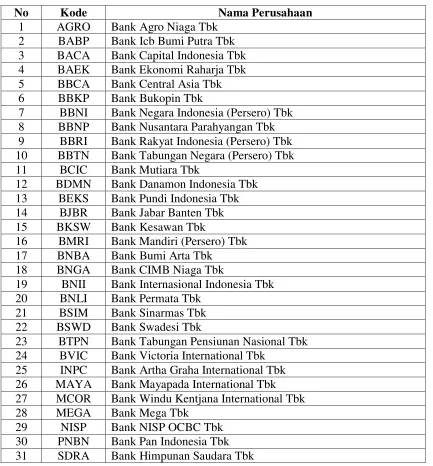

oleh penulis adalah seluruh perusahaan sektor perbankan yang terdaftar di Bursa Efek

perbankan. Berikut ini adalah daftar perusahaan-perusahaan yang menjadi populasi

penelitian:

Tabel 3.3

Daftar Nama Perusahaan yang Menjadi Populasi Penelitian

No Kode Nama Perusahaan

1 AGRO Bank Agro Niaga Tbk 2 BABP Bank Icb Bumi Putra Tbk 3 BACA Bank Capital Indonesia Tbk 4 BAEK Bank Ekonomi Raharja Tbk 5 BBCA Bank Central Asia Tbk 6 BBKP Bank Bukopin Tbk

7 BBNI Bank Negara Indonesia (Persero) Tbk 8 BBNP Bank Nusantara Parahyangan Tbk 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 BBTN Bank Tabungan Negara (Persero) Tbk 11 BCIC Bank Mutiara Tbk

12 BDMN Bank Danamon Indonesia Tbk 13 BEKS Bank Pundi Indonesia Tbk 14 BJBR Bank Jabar Banten Tbk 15 BKSW Bank Kesawan Tbk

16 BMRI Bank Mandiri (Persero) Tbk 17 BNBA Bank Bumi Arta Tbk

18 BNGA Bank CIMB Niaga Tbk

19 BNII Bank Internasional Indonesia Tbk 20 BNLI Bank Permata Tbk

21 BSIM Bank Sinarmas Tbk 22 BSWD Bank Swadesi Tbk

23 BTPN Bank Tabungan Pensiunan Nasional Tbk 24 BVIC Bank Victoria International Tbk

25 INPC Bank Artha Graha International Tbk 26 MAYA Bank Mayapada International Tbk 27 MCOR Bank Windu Kentjana International Tbk 28 MEGA Bank Mega Tbk

2. Sampel

Menurut Sugiyono (2007:62) mengemukakan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa sampel adalah

sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi untuk menjadi unit

pengamatan dalam penelitian. Penentuan jumlah sampel yang akan diolah dari jumlah

populasi yang banyak, maka harus dilakukan teknik pengambilan sampling yang

tepat. Teknik pengambilan sampel dilakukan melalui metode sampling purposive

dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian.

Pengertian sampling purposive menurut Sugiyono (2009:68) yaitu:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu.”

Perusahaan yang akan dijadikan penelitian ini dipilih menggunakan

pertimbangan dengan memasukkan unsur-unsur tertentu yang dianggap memiliki

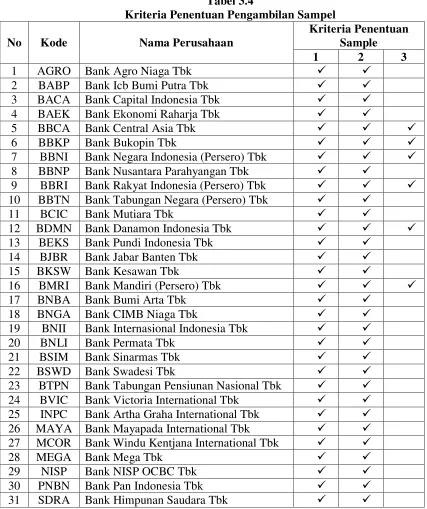

kriteria sebagai berikut:

1. Laporan Keuangan yang dimaksud dari perusahaan-perusahaan perbankan

yang terdaftar di Bursa Efek Indonesia selama tahun 2006 – 2010.

2. Perusahaan dimaksud terdaftar di Bursa Efek Indonesia yang menyampaikan

datanya secara lengkap sesuai dengan informasi yang diperlukan, yaitu

laporan keuangan per 31 Desember, dengan alasan laporan tersebut telah

3. Perusahaan tersebut memiliki laba dan membayar dividen secara rutin kepada

para pemegang saham selama 5 tahun berturut-turut.

Tabel 3.4

Kriteria Penentuan Pengambilan Sampel

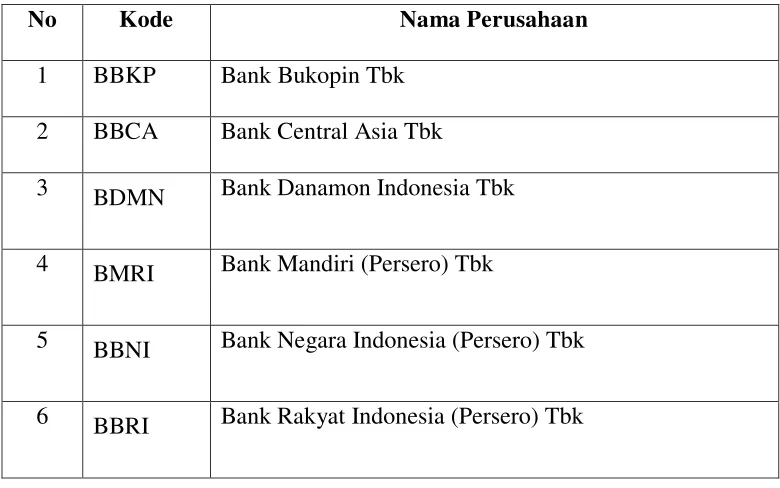

Dari tabel di atas, maka didapatkan daftar perusahaan yang dijadikan sampel

penelitian sebagai berikut.

Tabel 3.5

Daftar Nama Perusahaan yang Menjadi Sampel Penelitian

No Kode Nama Perusahaan

1 BBKP Bank Bukopin Tbk

2 BBCA Bank Central Asia Tbk

3 BDMN Bank Danamon Indonesia Tbk

4 BMRI Bank Mandiri (Persero) Tbk

5 BBNI Bank Negara Indonesia (Persero) Tbk

6 BBRI Bank Rakyat Indonesia (Persero) Tbk

Sesuai dengan kriteria di atas, laporan keuangan dari 31 perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia, maka diambil jumlah sampel yang

digunakan dalam penelitian ini adalah laporan keuangan terutama Neraca, Laporan

Laba Rugi dan Catatan atas Laporan keuangan 6 perusahaan yang terdaftar di Bursa

Efek Indonesia mulai tahun 2006 – 2010, yaitu sebanyak 30 laporan keuangan.

Tahun amatan yang digunakan dalam penelitian ini adalah 5 tahun berturut-turut yaitu

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

metode dokumentasi, yaitu dengan cara mencatat atau mendokumentasikan data yang

tercantum pada laporan keuangan perusahaandi www.idx.co.id.

Pengumpulan data dimulai dengan tahap penelitian pendahulu yaitu

melakukan studi kepustakaan dengan mempelajari buku-buku dan bacaan-bacaan lain

yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga

dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara memperoleh data,

dan gambaran cara memperoleh data. Tahapan selanjutnya adalah penelitian untuk

mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan

penelitian, memperbanyak literature untuk menunjang data kuantitatif yang

diperoleh. Dalam hal ini peneliti juga menggunakan media internet sebagai

penelusuran informasi mengenai teori maupun data-data penelitian yang dilakukan.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

Adapun rancangan analisis dan pengujian hipotesis dalam penelitian ini, akan

dijelaskan dibawah ini :

3.2.5.1Rancangan Analisis

Menurut Umi Narimawati (2010:410) Rancangan analisis adalah proses

mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil

observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam

pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain. Peneliti

melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode

kualitatif dan kuantitatif.

a. Analisis Kualitatif

Analisis kualitatif menurut Sugiyono (2010:14) :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel

X1 dan X2, peneliti menggunakan metode kualitatif.

b. Analisis Kuantitatif

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Adapun langkah-langkah analisis kuantitatif yang digunakan peneliti dapat

3.2.5.1.1 Pengujian Asumsi Klasik

Penggunaan model regresi berganda dalam menguji hipotesis haruslah

menghindari kemungkinan terjadinya penyimpangan asumsi klasik. Dalam penelitian

ini asumsi klasik yang dianggap penting adalah tidak terjadi multikolinearitas antar

variabel independen, tidak terjadi heteroskedastisitas atau varian variabel pengganggu

yang konstan (homoskedastisitas) dan tidak terjadi autokorelasi antar residual setiap

variabel independen. Pengujian asumsi klasik yang digunakan meliputi :

1. Uji Asumsi Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi

mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan

persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi)

koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki

distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara

statistik.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas

(Asymtotic Significance), yaitu:

• Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

• Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. • Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi

asumsi normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil

berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji

kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji

hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal

melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal

2. Uji Asumsi Multikolinearitas

Uji Multikoliniearitas ini bertujuan menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik

seharusnya antar variabel independen tidak terjadi korelasi. Untuk mendeteksi ada

tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value

atau variance inflation factor (VIF).

(Gujarati, 2003: 351). 2

1

1

i