1 1.1 Latar Belakang Kerja Praktek

Indonesia adalah Negara yang sedang melaksanakan pembangunan dan berusaha meningkatkan kesejahteraan dan kemakmuran rakyat, untuk itu diperlukan dana sebagai sumber pendapatan Negara. Salah satu sumber pendapatan Negara yang sangat penting diperoleh dari pajak.

Menurut Rochmat Soemitro Pajak ialah iuran rakyat kepada kas Negara berdasarkan Undang – Undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontra prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Pajak merupakan gejala sosial dan hanya terdapat dalam masyarakat. Tanpa adanya suatu masyarakat, maka tidak akan ada suatu pajak. Hal tersebut dapat dimengerti karena adanya pajak disebabkan oleh adanya kepentingan bersama (masyarakat) sebagai kesatuan dari individu – individu. Apabila masing-masing individu tidak berhubungan satu dengan yang lain dan mempunyai kepentingan bersama, maka tentu tidak ada upaya untuk memenuhi kebutuhan bersama, sehingga tidak ada pula pajak.

lainnya, karena sektor penerimaan Pajak Bumi dan Bangunan lebih sedikit dan target penerimaannya lebih besar ke pemerintah daerah dibandingkan ke pemerintah pusat.

Berdasarkan pasal 1 ayat (1) Undang-undang No 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang No 12 Tahun 1994 tentang Pajak Bumi dan Bangunan, “Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya”. Di dalam penjelasan undang-undang tersebut, diterangkan bahwa yang dimaksud dengan permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia. Sedangkan di dalam pasal 1 ayat (2) undang No 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang No 12 Tahun 1994 tentang Pajak Bumi dan Bangunan, “Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan”.

Pada Pajak Bumi dan Bangunan tidak semua objek pajak dapat dikenakan Pajak Bumi dan Bangunan adapula objek pajak yang hanya diberikan pengurangan Pajak Bumi dan Bangunan. Misalnya objek pajak yang semata-mata digunakan untuk kepentingan umum di bidang sosial, pendidikan, dan kebudayaan nasional itu tidak dikenakan Pajak Bumi dan Bangunan, serta objek Pajak Bumi dan Bangunan yang digunakan oleh Negara untuk penyeleggaraan pemerintah, peraturan pengenaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah.

Pajak Bumi dan Bangunan menjadi 2 bagian atau lebih. Prosedur mutasi ini dilakukan berdasarkan permohonan wajib pajak kepada Kantor Pelayanan Pajak yang bertujuan untuk pemutakhiran data subjek dan objek pajak, yang selanjutnya akan diproses atau ditindaklanjuti oleh petugas terkait. Mutasi Objek/Subjek pajak adalah pendaftaran ulang objek pajak dikarenakan adanya perubahan yang disebabkan oleh perubahan luas baik tanah maupun bangunan, perubahan spesifikasi tanah maupun bangunan serta adanya mutasi objek pajak.

Kantor Pelayanan Pajak Pratama sebagai unit kerja dari Direktorat Jenderal Pajak yang melaksanakan pelayanan kepada masyarakat baik yang telah terdaftar sebagai Wajib Pajak maupun tidak. Dalam operasionalnya, Kantor Pelayanan Pajak ini sebagai penentu keberhasilan pencapaian target penerimaan pajak. KPP Pratama Cimahi memiliki beberapa kegiatan utama dalam melaksanakan tugasnya di bidang pelayanan kepada masyarakat yaitu : (1) Melaksanakan tugas dengan jujur, benar dan efisien dengan menghargai hak-hak Wajib Pajak. (2) Menerapkan Good Governance dalam penyelenggaraan pemerintahan secara profesional dan berintegritas. (3)Tidak memiliki kepentingan pribadi dalam menjalankan tugas.

antara luas bangunan dengan luas tanah tempat bangunan berdiri. Dengan demikian dapat dilihat bahwa kesalahan tersebut terjadi pada bagian tertentu di Kantor Pelayanan Pajak Pratama Cimahi yang tidak sesuai dengan prosedur yang seharusnya. Hal tersebut dibuktikan sendiri oleh penulis ketika melakukan kegiatan entri data, banyak objek pajak hasil pendataan lapangan yang sudah dientri kemudian muncul kembali data objek pajak yang sama tetapi hasil dari salinan data kantor. Hal tersebut tentu akan berakibat pula pada jumlah Pajak Bumi dan Bangunan yang harus dibayar oleh Wajib Pajak karena adanya kesalahan dalam penghitungan Pajak Bumi dan Bangunan yang tidak seharusnya.

Dari fenomena di atas, maka penulis merasa tertarik untuk mengangkat masalah tersebut maka Laporan Kerja Praktek ini diberi judul :

“Tinjauan Atas Prosedur Penyelesaian Mutasi Objek dan Subjek Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Pratama Cimahi”

1.2 Maksud Dan Tujuan Kerja Praktek

Maksud dari penulis melaksanakan kerja praktek adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis.

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam kerja praktek ini adalah :

2. Untuk mengetahui bidang-bidang yang terlibat dalam proses mutasi objek dan subjek pajak bumi dan bangunan pada KPP Pratama Cimahi. 3. Untuk mengetahui hambatan atau kendala pada proses mutasi objek dan

subjek pajak bumi dan bangunan pada KPP Pratama Cimahi.

4. Untuk mengetahui upaya-upaya yang dilakukan KPP Pratama Cimahi dalam mengatasi hambatan atau kendala dalam penyelesaian mutasi objek dan subjek pajak bumi dan bangunan tersebut.

1.3 Kegunaan Hasil Kerja Praktek

Data serta informasi yang diperoleh dari hasil kerja praktek yang berhubungan dengan Prosedur Mutasi Objek dan Subjek Pajak Bumi dan Bangunan yang diterapkan diharapkan dapat digunakan untuk hal-hal berikut : 1. Bagi Penulis

Hasil kerja praktek ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang prosedur mutasi objek dan subjek pajak bumi dan bangunan pada KPP Pratama Cimahi.

2. Bagi Perusahaan

3. Bagi pihak lainnya

Dapat menjadi tambahan referensi dan tambahan informasi mengenai pelaksanaan prosedur mutasi objek dan subjek pajak bumi dan bangunan.

1.4 Metode Kerja Praktek

Metode Kerja Praktek yang penulis laksanakan menggunakan Block Release Method, yaitu pelaksanaan kerja praktek dalam satu periode Kerja Praktek tertentu, yaitu selama 25 hari kerja pada setiap hari kerja. Selain itu, untuk melengkapi data-data yang diperlukan, penulis melakukan studi kepustakaan dimana bermanfaat untuk membandingkan data dan informasi yang diperoleh dengan landasan teori yang didapat dari literatur-literatur dan bahan-bahan perkuliahan.

Adapun teknik pengumpulan data yang digunakan penulis dalam penyusunan laporan ini sebagai berikut :

1. Studi lapangan (Field Study)

a. Observasi (Pengamatan Langsung)

Yaitu dengan cara melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan.

b. Wawancara atau Interview

wawancara ini, penulis mengadakan tanya jawab kepada sumber yang dapat memberikan data atau informasi.

2. Studi Literatur (Study Literatur)

Study Literatur, yaitu teknik pengumpulan data yang ada dari berbagai bahan pustaka (referensi) yang relevan dalam penyusunan Laporan Kerja Praktek.

1.5 Lokasi dan Waktu Kerja Praktek

Waktu Pelaksanaan Kerja Praktek

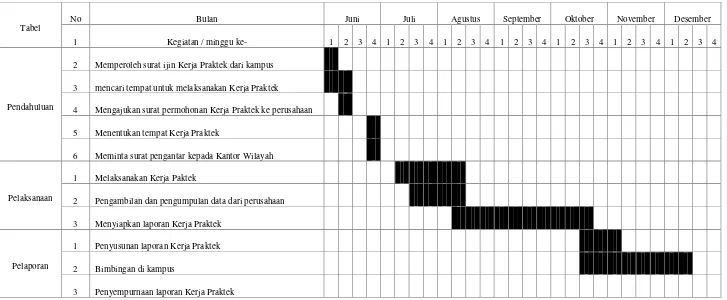

Tabel No Bulan Juni Juli Agustus September Oktober November Desember 1 Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pendahuluan

2 Memperoleh surat ijin Kerja Praktek dari kampus

3 mencari tempat untuk melaksanakan Kerja Praktek

4 Mengajukan surat permohonan Kerja Praktek ke perusahaan

5 Menentukan tempat Kerja Praktek

6 Meminta surat pengantar kepada Kantor Wilayah

Pelaksanaan

1 Melaksanakan Kerja Paktek

2 Pengambilan dan pengumpulan data dari perusahaan

3 Menyiapkan laporan Kerja Praktek

Pelaporan

1 Penyusunan laporan Kerja Praktek

2 Bimbingan di kampus

[image:8.842.75.802.135.435.2]9 2.1 Sejarah Singkat KPP Pratama Cimahi

Sejak jaman Belanda, pungutan pajak sudah dijalankan oleh “DE Inspektive Van Financien “. Badan ini bertugas sebagai pengurus pungutan dan pemasukan pajak yang dilakukan secara paksa pada rakyat berdasarkan Undang–Undang yang berlaku yaitu pada sekitar bulan Maret 1942.

Pada jaman Jepang DE Inspektive Van Financien diganti manjadi “ Zaimuba “ . dimana badan ini bertugas melakukan pemungutan dan pemasukan

Pajak. Kemudian setelah merdeka, Zaimuba diganti menjadi “ Kantor Inspeksi Keuangan Bandung “ dan berkedudukan di Jalan Asia Afrika. Ketika itu terjadi

agresi militer Belanda I dan Wilayah Bandung Utara dikuasai Belanda pada tanggal 12 Juli 1942.

Kantor Pajak akhirnya pindah ke Bandung Selatan, bersama pasukan Republik Indonesia pada tahun 1948. Selanjutnya dengan adanya penyergapan dari pihak Belanda ke pihak Republik Indonesia maka Kantor Pajak dipindah ke Tasikmalaya.

Kemudian terjadilah perbedaan paham sehingga Kantor Pajak terpisah menjadi dua paham, yaitu :

2. Kelompok Non Cooperative, Kelompok ini lebih memihak ke Republik Indonesia dan pindah ke Tasikmalaya.

Pada agresi Belanda II bubarlah Kantor Keuangan yang berada di Tasikmalaya dan yang masih aktif adalah kelompok Cooperative. Pada tahun 1965 Kantor Inspeksi Keuangan berubah menjaadi “Inspeksi Pajak Bandung”.

Berada di bawah pengawasa Direktorat Jendral Pajak, berada di lingkungan Departemen Keuangan.

Pada tanggal 1 Januari 1980 Inspeksi Pajak Bandung dibagi manjadi dua Wilayah kerja, yaitu:

1. Kantor Inspeksi Pajak Bandung Barat, di Jalan Soekarno Hatta No.216 Bandung.

2. Kantor Inspeksi Pajak Bandung Timur, di Jalan Kiara Condong No.327 Bandung.

Berdasarkan Surat Menteri Keuangan Republik Indonesia No. 48/KMK.01/88 tanggal 19 Januari 1988, telah diresmikan di Bandung sebuah Kantor Inspeksi Pajak lagi yaitu “Kantor Inspeksi Pajak Bandung Tengah” yang

bertempat di Jalan Purnawarman No.21.

Dengan adanya Surat Menteri Keuangan Republik Indonesia tersebut Kantor Inspeksi Bandung menjadi 3 ( tiga ), yang merupakan salah satu dari 72 Kantor Inspeksi Pajak di Indonesia yang masuk dalam Wilayah VII DJP Jawa Barat.

“Kantor Pelayanan Pajak Bandung Tengah terhitung mulai tanggal 1 April 1989.

1. Dimulai tahun 1984 melalui UU Perpajakan yang baru (self assessment)

2. Tahun 1989 istilah Kantor Inspeksi Pajak diganti menjadi Kantor Pelayanan Pajak, walaupun struktur organisasinya masih belum berdasarkan fungsi

3. Tahun 2002 dibentuk Kantor Pelayanan Pajak modern yang struktur organisasinya berdasarkan fungsi (LTO dan LTRO)

4. Tahun 2003 modernisasi pada Kanwil Jakarta Khusus dan KPP BUMN

5. Tahun 2004 modernisasi seluruh KPP dilingkungan Kanwil Jakarta Khusus, Kanwil Jakarta 1 dan KPP Madya Jakarta Pusat

6. Tahun 2005–2009 modernisasi seluruh Kanwil DJP Dan seluruh KPP

Berdasarkan Surat Keputusan Menteri Keuangan No.276/KMK/1989 terhitung mulai 1 April 1989, seluruh Kantor Inspeksi Pajak di Indonesia diubah namanya menjadi Kantor Pelayanan Pajak, di Bandung sendiri Kantor Pelayanan Pajak terbagi menjadi empat bagian yaitu:

1. Kantor Pelayanan Pajak Bandung Barat yang beralamat di Jl. Soekarno Hatta 2. Kantor Pelayanan Pajak Bandung Timur yang beralamat di Jl. Ibrahim Adjie

No. 37

3. Kantor Pelayanan Pajak Bandung Tengah yang beralamat di Jl. Purnawarman No. 21

1. Kantor Pelayanan Pajak Bandung Tegalega, meliputi : ( Daerah Kewedanaan ) Tegalega yang beralamat di Jl. Soekarno Hatta.

2. Kantor Pelayanann Pajak Bandung Cibeunying, yang meliputi: Daerah Pemerintahan Cibeunying yang beralamat di Jl. Purnawarman No.21

3. Kantor Pelayanan Pajak Bandung Bojonegoro, meliputi: Daerah Wilayah Bojonegoro yang beralamat di Jl. Cipaganti No.157.

4. Kantor Pelayanan Pajak Bandung Karees. Meliputi : Daerah Pemerintahan Karees yang beralamat di Jl. Ibrahim Adjie No.372.

Modernisasi perpajakan dilakukan dengan berdasar kepada Peraturan Menteri Keuangan Nomor 12/KMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak sebagaimana diubah dengan Peraturan Menteri Keuangan Nomor 55/KMK.01/2007.

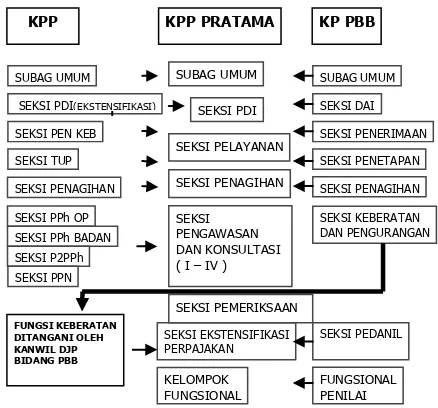

2.2 Struktur Organisasi KPP Pratama Cimahi

[image:13.595.217.436.358.562.2]Struktur Organisasi dalam suatu perusahaan merupakan hal yang sangat penting. Struktur organisasi dirancang berdasarkan fungsi Adanya pemisahan fungsi yang jelas antar Kantor Wilayah dan KPP. KPP bertanggung jawab untuk melaksanakan fungsi pelayanan, penyuluhan dan pengawasan (pemeriksaan dan penagihan). Kanwil bertanggung jawab untuk melaksanakan fungsi pengawasan terhadap pelaksanaan operasional KPP, keberatan, banding dan penyidikan. Yang sudah diatur oleh DJP Wilayah tertentu, menurut ketentuan undang-undang perpajakan.

Gambar 2.1 Struktur Organisasi KPP Pratama Cimahi

2.3 Uraian Tugas pada KPP Pratama Cimahi

Uraian tugas pada KPP Pratama Cimahi adalah sebagai berikut: A. Subbagian Umum

1. Kepala Kantor Pelayanan Pajak menugaskan para Kepala Seksi/Kepala Subbagian Umum untuk membuat rencana kerja masing-masing

KPP KPPPRATAMA KPPBB

SUBAG UMUM SEKSI PDI(EKSTENSIFIKASI) SEKSI PEN KEB SEKSI TUP SEKSI PENAGIHAN SEKSI PPh OP SEKSI PPh BADAN SEKSI P2PPh SEKSI PPN

SUBAG UMUM SUBAG UMUM

SEKSI PDI SEKSI DAI SEKSI PENERIMAAN SEKSI PELAYANAN

SEKSI PENETAPAN SEKSI PENAGIHAN SEKSI PENAGIHAN

SEKSI PENGAWASAN DAN KONSULTASI ( I – IV )

Seksi/Subbagian Umum untuk dijadikan rencana kerja Kantor Pelayanan Pajak.

2. Kepala Subbagian Umum menugaskan Pelaksana untuk menyiapkan konsep rencana kerja Subbagian Umum.

3. Pelaksana menyiapkan konsep rencana kerja Subbagian Umum dan menyampaikan Kepada Kepala Subbbagian Umum.

4. Kepala Subbagian Umum meneliti, dan menyetujui konsep rencana kerja Subbagian Umum dan menugaskan pelaksana untuk mengkompilasi dengan rencana kerja seksi lain menjadi rencana kerja Kantor Pelayanan Pajak.

5. Kepala Subbagian Umum mengugaskan Pelaksana untuk mengirimkan Rencana Kerja Kantor Pelayanan Pajak ke Kantor Wilayah dan Direktur Jenderal Pajak.

6. Pelaksana mengirimkan Rencana Kerja Kantor Pelayanan Pajak ke Kantor Wilayah dan Direktur Jenderal Pajak.

B. Seksi Pemeriksaan

2. Ketua Kelompok Pemeriksa Pajak meneliti, membahas rencana program pemeriksaan dengan Ketua Tim Pemeriksa Pajak dan menyetujui program pemeriksaan untuk dilaksanakan kemudian meneruskannya kepada Tim Pemeriksa Pajak.

C. Seksi Ekstensifikasi

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan menugaskan para Kepala Seksi/Kepala Subbagian untuk menyusun Rencana Kerja seksi/Subbagian masing-masing.

2. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk menyiapkan bahan penyusunan Rencana Kerja Seksi Ekstensifikasi Perpajakan.

3. Pelaksana menyiapkan bahan Rencana Kerja berdasarkan hasil kerja tahun berjalan dan usulan Rencana Kerja tahun berikutnya, berupa Rencana Kerja Penilaian Individual/Masal, Rencana Kerja Pendataan Objek dan Subjek PBB, Rencana Kerja Pencarian Data, dan Rencana Kerja Penyandingan NOP dan NPWP, selanjutnya menyampaikan kepada Kepala Seksi Ekstensifikasi Perpajakan.

4. Kepala Seksi Ekstensifikasi Perpajakan mempelajari, membahas, dan menyusun konsep Rencana Kerja bersama para Pelaksana/Pejabat Fungsional Penilai PBB, selanjutnya menyampaikan kepada Kepala Kantor Pelayanan Pajak.

Seksi Ekstensifikasi Perpajakan dan mengembalikan kepada Kepala Seksi Ekstensifikasi Perpajakan.

6. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk menyampaikan Rencana Kerja Seksi Ekstensifikasi Perpajakan ke Subbagian Umum untuk dikompilasi menjadi Rencana Kerja Kantor Pelayanan Pajak.

7. Pelaksana menyampaikan Rencana Kerja Seksi Ekstensifikasi Perpajakan ke Subbagian Umum untuk dikompilasi menjadi rencana kerja.

8. Kepala Seksi Ekstensifikasi Perpajakan menerima Rencana Kerja Kantor Pelayanan Pajak yang telah ditandatangani Kepala Kantor dari Kepala Subbagian Umum dan meneruskan kepada para Pelaksana untuk menatausahakan dan melaksanakan.

D. Seksi Penagihan

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan menugaskan para Kepala Seksi/Kepala Subbagian untuk menyusun Rencana Kerja Seksi/Subbagian masing-masing.

2. Kepala Seksi Penagihan mempelajari penugasan dan menugaskan Pelaksana untuk membuat konsep Rencana Kerja Seksi Penagihan. 3. Pelaksana membuat konsep Rencana Kerja berdasarkan hasil kerja tahun

berjalan dan usulan Rencana Kerja tahun berikutnya, serta menyampaikan kepada Kepala Seksi Penagihan.

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui, dan menandatangani Rencana Kerja Seksi Penagihan serta meneruskan kepada Seksi Penagihan.

6. Kepala Seksi Penagihan menerima Rencana Kerja Kantor Pelayanan Pajak yang telah ditandatangani oleh Kepala Kantor Pelayanan Pajak dan menugaskan Pelaksana untuk meneruskannya ke Subbagian Umum. 7. Pelaksana menerima dan meneruskan Rencana Kerja Seksi Penagihan ke

Subbagian Umum untuk dikompilasi menjadi Rencana Kerja Kantor Pelayanan pajak .

8. Kepala Seksi Penagihan menerima kompilasi Rencana Kerja Kantor Pelayanan Pajak dari Subbagian Umum dan meneruskannya kepada Pelaksana untuk ditatausahakan.

9. Pelaksana menatausahakan Rencana Kerja Kantor Pelayanan pajak tersebut.

E. Seksi Pelayanan

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan menugaskan para Kepala Seksi/Kepala Subbagian Umum untuk menyusun Rencana Kerja Seksi/Subbagian masing-masing.

2. Kepala Seksi Pelayanan menugaskan Pelaksana untuk menyiapkan bahan penyusunan Rencana Kerja Seksi Pelayanan.

4. Kepala Seksi Pelayanan mempelajari, membahas dan menyusun konsep Rencana Kerja bersama para Pelaksana, selanjutnya menyampaikan kepada Kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana Kerja Seksi Pelayanan dan mengembalikan kepada Kepala Seksi Pelayanan.

6. Kepala Seksi Pelayanan menerima Rencana Kerja Seksi Pelayanan yang telah ditandatangani Kepala Kantor Pelayanan Pajak dan menyampaikan kepada Subbagian Umum untuk Dikompilasi (D).

7. Kepala Seksi Pelayanan menerima Rencana Kerja Kantor yang telah dikompilasi dari Subbagian Umum dan meneruskan kepada Pelaksana.

8. Pelaksana menatausahakan dan melaksanakan rencana kerja tersebut. F. Seksi PDI

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan menugaskan para Kepala Seksi/Kepala Subbagian Umum untuk menyusun Rencana Kerja Seksi/Subbagian masing-masing.

2. Kepala Seksi Pengolahan Data dan Informasi menugaskan Pelaksana untuk menyiapkan bahan penyusunan Rencana Kerja Seksi Pengolahan Data dan Informasi.

3. Pelaksana menyiapkan bahan Rencana Kerja berdasarkan hasil kerja tahun berjalan dan usulan Rencana Kerja tahun berikutnya, selanjutnya menyampaikan kepada Kepala Seksi Pengolahan Data dan Informasi. 4. Kepala Seksi Pengolahan Data dan Informasi mempelajari, membahas,

selanjutnya menyampaikan kepada Kepala Kantor Pelayanan Pajak. 5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana Kerja

Seksi Pengolahan Data dan Informasi dan mengembalikan kepada Kepala Seksi Pengolahan Data dan Informasi.

6. Kepala Seksi Pengolahan Data dan Informasi menerima Rencana Kerja Seksi Pengolahan Data dan Informasi yang telah ditandatangani Kepala Kantor Pelayanan Pajak dan menyampaikan kepada Subbagian Umum untuk dikompilasi (D).

7. Kepala Seksi Pengolahan Data & Informasi menerima Rencana Kerja Kantor yang telah dikompilasi dari Subbagian Umum dan meneruskan kepada Pelaksana.

8. Pelaksana menatausahakan dan melaksanakan rencana kerja tersebut. G. Seksi Pengawasan dan Konsultasi

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan menugaskan para Kepala Seksi/Kepala Subbagian Umum untuk menyusun Rencana Kerja Seksi/Subbagian masing-masing.

2. Kepala Seksi Pengawasan dan Konsultasi menugaskan Account Representatives untuk menyiapkan bahan penyusunan Rencana Kerja Seksi Pengawasan dan Konsultasi.

4. Kepala Seksi Pengawasan dan Konsultasi mempelajari, membahas dan menyusun konsep Rencana Kerja bersama para Account Representatives, selanjutnya menyampaikan kepada Kepala Kantor Pelayanan Pajak. 5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana Kerja

Seksi Pengawasan dan Konsultasi dan mengembalikan kepada Kepala Seksi Pengawasan dan Konsultasi.

6. Kepala Seksi Pengawasan dan Konsultasi menugaskan Pelaksana untuk menyampaikan Rencana Kerja Seksi Pengawasan dan Konsultasi ke Subbagian Umum untuk dikompilasi.

7. Pelaksana menyampaikan Rencana Kerja Seksi Pengawasan dan Konsultasi ke Subbagian Umum untuk dikompilasi (D).

8. Kepala Seksi Pengawasan dan Konsultasi menerima Rencana Kerja Kantor Pelayanan Pajak yang telah dikompilasi dari Subbagian Umum dan meneruskan kepada Pelaksana.

9. Pelaksana menatausahakan dan menyampaikan rencana kerja tersebut kepada para Account Representatives untuk dilaksanakan.

H. Seksi Fungsional

1. Ketua Kelompok Pemeriksa Pajak menerima Surat Perintah Pemeriksaan Pajak, Surat Pemberitahuan Pemeriksaan Pajak kepada Wajib Pajak, Berkas dan Data Wajib Pajak, beserta dokumen-dokumen lainnya dari Kepala Seksi Pemeriksaan, meneliti kemudian meneruskan kepada Ketua Tim Pemeriksa Pajak.

3. Ketua Kelompok Pemeriksa Pajak meneliti, membahas rencana program pemeriksaan dengan Ketua Tim Pemeriksa Pajak dan menyetujui program pemeriksaan untuk dilaksanakan kemudian meneruskannya kepada Tim Pemeriksa Pajak.

4. Ketua Kelompok Pemeriksa Pajak menelaah, membahas dengan Tim Pemeriksa Pajak, menyetujui, memaraf konsep SPHP dan menandatangani lampiran-lampirannya serta meneruskan kepada Kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak meneliti konsep SPHP beserta lampiran-lampirannya, membahas dengan Ketua Kelompok Pemeriksa Pajak, menyetujui dan menandatangani konsep SPHP, selanjutnya meneruskan kepada Ketua Kelompok Pemeriksa Pajak.

6. Ketua Kelompok Pemeriksa Pajak menugaskan Ketua Tim Pemeriksa Pajak untuk mengirimkan SPHP beserta lampiran-lampirannya kepada Wajib Pajak.

7. Ketua Tim Pemeriksa Pajak menugaskan Anggota Tim Pemeriksa Pajak untuk mengirimkan SPHP dan Lampiran-lampirannya kepada Wajib Pajak.

9. Kepala Kantor Pelayanan Pajak meneliti, menyetujui dan menandatangani Berita Acara Persetujuan Hasil Pemeriksaan Wajib Pajak, atau Berita Acara Hasil Pemeriksaan, atau Berita Acara Tidak Memberikan Tanggapan/Berita Acara Ketidakhadiran Wajib Pajak dan meneruskan kepada Ketua Kelompok Pemeriksa Pajak.

10. Ketua Kelompok Pemeriksa Pajak meneruskan Berita Acara Persetujuan Hasil Pemeriksaan Wajib Pajak, atau Berita Acara Hasil Pemeriksaan, atau Berita Acara Tidak Memberikan Tanggapan/Berita Acara Ketidakhadiran Wajib Pajak dan menugaskan Tim Pemeriksa Pajak untuk memperbaiki KKP dan membuat Konsep Laporan Hasil Pemeriksaan (LHP) berdasarkan hasil pembahasan akhir/closing conference.

11. Tim Pemeriksa Pajak memperbaiki KKP serta membuat konsep LHP serta meneruskan kepada Ketua Kelompok Pemeriksa Pajak.

2.4 Aspek Kegiatan KPP Pratama Cimahi

1. Melaksanakan tugas dengan jujur, benar dan efisien dengan menghargai hak-hak Wajib Pajak

2. Menerapkan Good Governance dalam penyelenggaraan pemerintahan secara profesional dan berintegritas

24 3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan kerja praktek di Kantor Pelayanan Pajak (KPP) Pratama Cimahi. Penulis ditempatkan pada bagian Ekstensifikasi, dalam pelaksanaan tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi. Pelaksanaan kerja praktek dimaksudkan untuk mengetahui aktivitas atau kegiatan yang dilakukan bagian ekstensifikasi khususnya mengenai Prosedur Penyelesaian Mutasi Objek dan Subjek Pajak Bumi dan Bangunan pada KPP Pratama Cimahi.

3.1.1 Tinjauan Teoritis

Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintah) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk pembiayaan pengeluaran umum. (Siti Kurnia Rahayu : 2010)

Dari definisi di atas dapat ditarik kesimpulan mengenai ciri-ciri atau unsur pokok yang terdapat pada pengertian pajak yaitu :

1. Pajak dipungut berdasarkan undang-undang

melalui persetujuan rakyat yang diwakili oleh lembaga perwakilan rakyat. Hasil persetujuan tersebut dituangkan dalam suatu undang-undang yang harus dipatuhi oleh setiap pihak yang dikenakan kewajiban perpajakan. 2. Pajak dapat dipaksakan

Jika tidak dipenuhinya kewajiban perpajakan maka Wajib pajak dapat dikenakan tindakan hukum oleh pemerintah berdasarkan undang-undang. Undang-undang perpajakan yang telah disahkan oleh perwakilan rakyat secara pasti memberikan wewenang kepada fiskus untuk memaksa wajib pajak untuk mematuhi dan melaksanakan kewajiban pajaknya. Fiskus selaku pemungut pajak dapat memaksakan Wajib pajak untuk mematuhi dan melaksanakan kewajiban perpajakannya. Selain itu jika terjadi pelanggaran dalam pelaksanaan kewajiban perpajakan Wajib pajak menurut Undang-undang Tahun 2007 fiskus berwenang untuk memberi sanksi-sanksi pidana fiskal (pajak) dan sanksi administratif termasuk wewenang melakukan penyitaan terhadap harta bergerak/tetap wajib pajak.

3. Diperuntukan bagi keperluan pembiayaan umum pemerintah

4. Tidak dapat ditunjukkannya kontraprestasi secara langsung

Wajib pajak tidak mendapat imbalan secara langsung dengan apa yang telah dibayarkan kepada pemerintah. Pemerintah tidak memberikan bilai atau penghargaan atau keuntungan kepada wajib pajak secara langsung. Apa yang telah dibayarkan oleh wajib pajak kepada pemerintah digunakan untuk keperluan umum pemerintah. Wajib pajak hanya dapat merasakan secara tidak langsung bentuk-bentuk kontraprestasi dari pemerintah. Seperti melihat banyak dibangunnya fasilitas umum dan prasarana yang dibiayai dari APBN atau APBD. Merasakan keamanan dan stabilitas negara karena aparatur negara maupun prasarana dan sarana pertahanan dan keamanan negara telah dibiayai dengan pajak.

5. Berfungsi sebagai budgetair dan regulerend

Fungsi budgetair (anggaran), pajak berfungsi mengisi kas negara atau anggaran pendapatan negara, yang digunakan untuk keperluan pembiayaan umum pemerintahan baik rutin maupun untuk pembangunan. Fungsi regulerend adalah pajak berfungsi sebagai alat untuk mengatur atau alat untuk melaksanakan kebijakan yang ditetapkan negara dalam bidang ekonomi sosial untuk mencapai tujuan tertentu. (Siti Kurnia Rahayu, 2010)

Cara Pemungutan pajak

undang-undang masing-masing pajak. Fiskus dan wajib pajak harus mentaatinya dan tidak dibenarkan memilih cara yang menyimpang.

1. Sistem Fiktif

Sistem fiktif bekerja dengan suatu anggapan diterapkan pada ordonasi pajak pendapatan 1920. Peningkatan atau penurunan pendapatan selama tahun takwin tidak dapat dijadikan sebagai patokan. Memiliki asumsi bahwa pendapatan diterima pada tanggal 1 Januari adalah benar-benar merupakan pendapatan yang diterima. Akibatnya banyak wajib pajak yang dinilai berdasarkan pendapatan fiktif atau dinilai berdasarkan pendapatan yang salah. Walaupun kesalahan-kesalahan seperti itu dapat dikoreksi kembali atau dinilai kembali pada tahun berikutnya. Penilaian pajak tahunan dihitung menurut sistem fiktif. Pendapatan secara total yang diperoleh dari berbagai sumber sejar 1 Januari setiap tahun digunakan sebagai jumlah pendapatan yang dikenakan pajak, jumlah ini dapat membedakan dari pendapatan yang nyata apabila wajib pajak tidak mempunyai sumber pendapatan reguler.

2. Sistem nyata (Riil)

Sistem nyata, mendasarkan pengenaan pajak pada penghasilan yang sungguh-sungguh diperoleh dalam setiap tahun pajak. Berapa besarnya penghasilan sesungguhnya akan diketahui pada akhir tahun. Maka pengenaan pajak dengan cara ini merupakan suatu pungutan kemudian, baru dikenakan setelah lampau tahun yang bersangkutan. Jumlah pendapatan pada akhir tahun menjadi dasar penilaian untuk pengenaan pajak. Pendapatan adalah dasar pengenaan pajak dan bukan jumlah yang diperkirakan.

Pajak pertambahan nilai dapat menggunakan sistem nyata karena penyetoran pajak yang harus berdasarkan jumlah PPN kurang bayar yang menjadi kewajiban pengusaha kena pajak di bulan berjalan.

Misal pada bulan Maret 2009 PPN yang dipungut oelh pihak suplier sebesar Rp. 2000.000, sedangkan PPN yang PKP AHMAD pungut dari pelanggan sebesar Rp. 3000.000, Maka sesuai dengan sistem nyata pajak yang harus disetor PKP AHMAD adalah sebesar selisih antara PPN keluaran dengan PPN masukan yaitu Rp. 1000.000.

3. Sistem Campuran

disesuaikan dengan kenytaanya dengan jalan mengadakan pembetulan-pembetulan sehingga dengan demikian beralihnya pemungut pajak dari sistem pajak fiktif ke sistem nyata. Fiskus dapat menaikkan atau menurunkan pajak yang semula telah dihitung berdasarkan sistem anggapan itu.

Misal selama tahun berjalan wajib pajak telah melakukan penyetoran pajak sesuai dengan anggapan bahwa penghasilan kena pajak tahun ini sama dengan tahun lalu. Kemudian pada akhir tahun berjalan telah diketahui berapa jumlah pajak yang seharusnya di bayar, maka harus dilakukan perhitungan atas PPh padal 25 yang telah dibayar sebelumnya. Dalam kata lain PPh padal 25 yang telah dibayar merupakan kredit pajak tahun berjalan. Selisih antara pajak yang seharusnya dengan jumlah pajak yang sudah dibayar dapat menjadi kurang bayar , nihil, atau lebih bayar, Jika kurang bayar maka kekurangan harus dibayar dalam waktu yang telah ditetapkan oleh undang-undang perpajakan. Dan jika nihil cukup dilaporkan dengan SPT saja, selanjutnya jika lebih bayar maka wajib pajak dapat meminta kelebihan pembayaran dengan menggunakan SPT dan mencantumkan keinginan untuk direstitusikan atau di kompensasikan di pajak tahun berikutnya. (Siti Kurnia Rahayu, 2010)

Jenis Pajak di Indonesia

Pajak Penghasilan

Pajak Bumi dan Bangunan

Bea Materai

Bea Perolehan Hak atas Tanah dan Bangunan

Penerimaan negara yang berasal dari migas (Pajak dan Royalti).(Siti Kurnia Rahayu, 2010)

Pajak Bumi dan Bangunan

Berdasarkan pasal 1 ayat (1) Undang-undang No 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang No 12 Tahun 1994 tentang Pajak Bumi dan Bangunan, “Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya”. Di dalam penjelasan undang-undang tersebut, diterangkan bahwa yang dimaksud dengan permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia.

Sedangkan di dalam pasal 1 ayat (2) Undang-undang No 12 Tahun 1985 sebagaimana telah diubah dengan Undang-undang No 12 Tahun 1994 tentang Pajak Bumi dan Bangunan, “Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan”. Di dalam penjelasannya, diterangkan bahwa yang termasuk bangunan adalah:

Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut,

Jalan tol,

Kolam renang,

Tempat olah raga,

Galangan kapal,dermaga,

Taman mewah,

Tempat penampungan/kilang minyak air dan gas, pipa minyak,

Fasilitas lain yang memberikan manfaat.

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan Kerja Praktek yang dilaksanakan penulis yaitu di bagian Seksi Ekstensifikasi Objek PBB pada KPP Pratama Cimahi. Dilaksanakan selama 25 hari tertanggal 11 Juli sampai dengan 12 Agustus 2011 setiap hari Senin sampai dengan hari Jumat mulai dari jam 07:30 s/d 16:30 WIB.

Minggu pertama

1. Perkenalan dengan para pegawai di KPP Pratama Cimahi khususnya di Bagian Seksi Ekstensifikasi.

2. Diberikan pengarahan dan penjelasan tentang bagian-bagian yang terdapat di KPP Pratama Cimahi.

3. Diberikan penjelasan mengenai kegiatan apa saja yang dilakukan oleh Seksi Ekstensifikasi Objek PBB.

4. Menginput data baru dari Wajib Pajak yang mendaftarkan Objek Pajak baru. Minggu Kedua

1. Menginput data dari Wajib Pajak yang mendaftarkan Objek Pajak baru.

3. Mengisi Formulir SPOP yang belum lengkap dengan menggunakan SISMIOP. Minggu ketiga

1. Mengisi buku ekspedisi.

2. Menginput data dari Wajib Pajak yang mendaftarkan Objek Pajak baru. 3. Menginput data dari Wajib Pajak yang melakukan mutasi sebagian Objek dan

subjek pajak. Minggu keempat

1. Mengisi Formulir SPOP yang belum lengkap dengan menggunakan SISMIOP.

2. Menginput data dari Wajib Pajak yang mendaftarkan Objek Pajak baru. 3. Menginput data dari Wajib Pajak yang melakukan mutasi sebagian objek dan

subjek pajak.

4. Perpisahan dengan karyawan / karyawati KPP Pratama Cimahi khususnya di Bagian Ekstensifikasi PBB.

3.3 Pembahasan Hasil Kerja Praktek

3.3.1 Prosedur Penyelesaian Mutasi Obyek dan Subyek Pajak Bumi dan Bangunan

Dalam penyelesaian proses mutasi objek dan subjek pajak bumi dan bangunan yang dilakukan oleh bagian seksi ekstensifikasi, prosedurnya antara lain sebagai berikut:

2. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana untuk meneliti berkas permohonan mutasi obyek dan subyek pajak;

3. Pelaksana meneliti berkas permohonan mutasi obyek dan subyek pajak kemudian menyampaikan hasil penelitian/pemutakhiran data grafis kepada Kepala Seksi Ekstensifikasi Perpajakan;

4. Kepala Seksi Ekstensifikasi Perpajakan meneliti berkas mutasi obyek dan subyek pajak, dan menugaskan Pelaksana untuk menyampaikan berkas mutasi obyek dan subyek pajak ke Seksi Pengolahan Data dan Informasi untuk perekaman pemutakhiran basis data (up dating);

5. Pelaksana menyampaikan berkas mutasi obyek dan subyek pajak ke Seksi Pengolahan Data dan Informasi untuk perekaman pemutakhiran basis data (up dating).

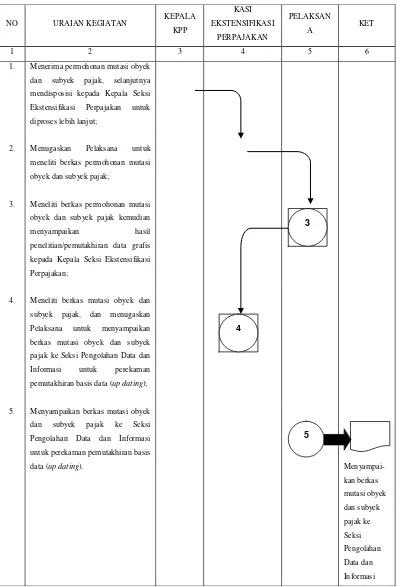

Bagan Arus Prosedur Penyelesaian Mutasi Objek dan Subjek Pajak Bagan dimulai : Menerima permohonan mutasi obyek dan subyek pajak,

selanjutnya mendisposisi kepada Kepala Seksi Ekstensifikasi Perpajakan untuk diproses lebih lanjut. Bagan berakhir : Menyampaikan berkas mutasi obyek dan subyek pajak ke

Gambar 3.1 Prosedur Penyelesaian Mutasi Objek dan Subjek Pajak Bumi dan Bangunan pada KPP Pratama Cimahi

NO URAIAN KEGIATAN KEPALA

KPP

KASI EKSTENSIFIKASI

PERPAJAKAN

PELAKSAN

A KET

1 2 3 4 5 6

1. Menerima permohonan mutasi obyek

dan subyek pajak, selanjutnya mendisposisi kepada Kepala Seksi

Ekstensifikasi Perpajakan untuk

diproses lebih lanjut;

2. Menugaskan Pelaksana untuk

meneliti berkas permohonan mutasi

obyek dan subyek pajak;

3. Meneliti berkas permohonan mutasi

obyek dan subyek pajak kemudian

menyampaikan hasil

penelitian/pemutakhiran data grafis

kepada Kepala Seksi Ekstensifikasi

Perpajakan;

4. Meneliti berkas mutasi obyek dan

subyek pajak, dan menugaskan Pelaksana untuk menyampaikan

berkas mutasi obyek dan subyek

pajak ke Seksi Pengolahan Data dan

Informasi untuk perekaman

pemutakhiran basis data (up dating);

5. Menyampaikan berkas mutasi obyek dan subyek pajak ke Seksi

Pengolahan Data dan Informasi

untuk perekaman pemutakhiran basis

data (up dating).

[image:34.595.115.515.120.707.2]3.3.2 Bidang-Bidang yang Terlibat dalam Proses Mutasi Objek dan Subjek Pajak Bumi dan Bangunan

Dari Standard Operating Procedure (SOP) untuk penyelesaian mutasi objek dan subjek pajak bumi dan bangunan pada KPP Pratama Cimahi, maka dapat disimpulkan bahwa bidang-bidang yang terlibat dalam proses penyelesaian mutasi objek dan subjek pajak bumi dan bangunan antara lain :

1. Kepala Kantor

2. Kepala Seksi Ekstensifikasi Perpajakan 3. Pelaksana

4. Seksi Pengolahan Data dan Informasi

3.3.3 Hambatan atau Kendala yang Dialami dalam Pelaksanaan Prosedur Penyelelesaian Mutasi Objek dan Subjek Pajak PBB di KPP Pratama Cimahi

Berdasaran pengalaman penulis dalam melakukan kerja praktek ada beberapa hambatan atau kendala yang ditemui. Hambatan-hambatan dan permasalahan yang terjadi dapat disebabkan oleh beberapa faktor sebagai berikut : 1. Faktor dari Wajib Pajak (Wajib Pajak tidak memenuhi persyaratan)

penyelesaian mutasi objek dan subjek PBB yang diajukan oleh Wajib Pajak tersebut.

2. Faktor Kelalaian Pegawai KPP

Permasalahan ini menyangkut tentang kelalaian manusia (human error) seperti munculnya kesalahan tulis pegawai pendata pada lembar SPOP dan LSPOP yang akan dientri. Kasus paling banyak ditemukan dan mudah dikenali adalah pada penulisan marga. Seperti marga “Sihombing” yang hanya ditulis

“Sihombi” dan contoh lainnya. Atau kelalaian petugas saat memasukkan jumlah

lantai bangunan pada lembar LSPOP. Sehingga kadang ada bangunan dengan jumlah lantai seharusnya lebih dari satu hanya ditulis satu lantai. Hal ini dapat diketahui dengan membandingkan antara luas bangunan dengan luas tanah tempat bangunan berdiri. Kelalaian lainnya adalah dalam hal pengisian penjagaan. Hal tersebut dibuktikan sendiri oleh penulis ketika melakukan kegiatan entri data banyak objek pajak hasil pendataan lapangan yang sudah dientri kemudian muncul lagi data objek pajak yang sama tetapi hasil dari salinan data kantor. 3. Waktu penyelesaian urusan yang lama

banyak Wajib Pajak yang mengelukan tentang lamanya proses penyelesaian urusan pelayanan PBB.

3.3.4 Upaya Mengatasi Hambatan atau Kendala dalam Penyelesaian Mutasi Objek dan Subjek PBB

KPP Pratama Cimahi sudah mulai membenahi kinerja dengan melakukan upaya untuk mengatasi hambatan atau kendala yang sering timbul, upaya yang dilakukan antara lain:

1. Menambah jumlah pegawai pada bagian seksi ekstensifikasi perpajakan guna memaksimalkan pelayanan kepada Wajib Pajak.

2. Pegawai KPP Pratama Cimahi khususnya bagian seksi ekstensifikasi perpajakan lebih menekankan dan menghimbau kepada Wajib pajak untuk melengkapi persyaratan untuk mengajukan permohonan pelayanan PBB khususnya dalam hal mutasi objek dan subjek PBB.

38 4.1 Kesimpulan

Dari hasil pembahasaan pelaksanaan Kuliah Kerja Praktek tersebut dan setelah penulis menganalisa, memahami, dan mempelajari serta menguraikan masalah tentang Prosedur Penyelesaian Mutasi Objek dan Subjek Pajak Bumi dan Bangunan, maka penulis mencoba menyimpulkan beberapa hasil kegiatan Kuliah Kerja Praktek yang dilakukan di Kantor Pelayanan Pajak Pratama Cimahi, yaitu : 1. Prosedur penyelesaian mutasi objek dan subjek pajak bumi dan bangunan

dilakukan setelah menerima permohonan mutasi obyek dan subyek pajak dari Wajib Pajak, selanjutnya mendisposisi kepada Kepala Seksi Ekstensifikasi Perpajakan untuk diproses dan berkas mutasi objek dan subjek pajak ke Seksi Pengolahan Data dan Informasi untuk dilakukan perekaman pemutakhiran basis data (up dating).

2. Bidang-bidang yang terlibat dalam proses penyelesaian mutasi objek dan subjek pajak bumi dan bangunan diataranya adalah Kepala Kantor, Kepala Seksi Ekstensifikasi Perpajakan, Pelaksana dan Seksi Pengolahan Data dan Informasi.

3. Hambatan-hambatan dan permasalahan yang terjadi dapat disebabkan oleh beberapa faktor yaitu :

3. Waktu penyelesaian urusan yang lama

4. Upaya yang dilakukan KPP Pratama Cimahi dalam mengatasi hambatan atau kendala dalam penyelesaian mutasi objek dan subjek PBB antara lain:

1. Menambah jumlah pegawai pada bagian seksi ekstensifikasi perpajakan. 2. Bagian seksi ekstensifikasi perpajakan lebih menekankan dan

menghimbau kepada Wajib pajak untuk melengkapi permohonan pelayanan PBB khususnya dalam hal mutasi objek dan subjek PBB.

3. Bagian seksi ekstensifikasi perpajakan diharuskan agar lebih teliti pada pendataan lembar SPOP dan LSPOP.

4.2 Saran

Berdasarkan uraian diatas, maka penulis ingin mengemukakan saran dengan harapan dapat dijadikan bahan pertimbangan pimpinan dalam prosedur penyelesaian mutasi objek dan subjek pajak bumi dan bangunan untuk masa yang akan datang. Hal ini dapat dijadikan bahan evaluasi dan bahan pertimbangan bagi kebijakan yang telah diterapkan oleh Kantor Pelayanan Pajak Pratama Cimahi, yaitu sebagai berikut :

2. Lebih meningkatkan komunikasi dan kerjasama dengan bidang-bidang lain di Kantor Pelayanan Pajak Pratama Cimahi, sehingga dapat meminimalisir kesalahan pada pengisian SPOP dan LSPOP.

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

NAMA : DEWYTA DABUKKE NIM : 21108189

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR PUSTAKA

Nurmatu, Safri. (2005). Pengantar Perpajakan. Jakarta : Granit.

Rahayu, Siti Kurnia. (2010). Perpajakan Indonesia : Konsep & Aspek Formal. Yogyakarta : Graha Ilmu.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : DEWYTA DABUKKE

Tempat tanggal lahir : Medan, 25 Agustus 1989

Agama : Kristen Protestan

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Kp. Cibodas rt 01/rw 10 No.18

Kelurahan : Utama, Kecamatan :Cimahi Selatan Kota : Cimahi

DATA PENDIDIKAN

SDN CIBODAS II Cimahi 1995-2001

i

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan karuniaNya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di KPP Pratama Cimahi yang berjudul “Tinjauan Atas Prosedur Penyelesaian Mutasi Objek Dan Subjek Pajak Bumi Dan Bangunan Pada KPP Pratama Cimahi”. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh progran studi Stara 1 pada program studi Akuntansi FE di Universitas Komputer Indonesia Bandung (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangan bahkan jauh dari sempurna, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

ii

2. Prof. DR. Hj. Umi Narimawati, Dra. SE. M. Si., selaku Dekan Fakultas Ekonomi Rektor Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE. M. Si., selaku Ketua Program Studi Akuntansi. 4. Wati Aris Astuti, SE.,M.Si., selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya Laporan Kuliah Kerja Praktek ini.

5. Seluruh Staff dan Dosen UNIKOM.

6. Mohammad Baharuddin,selaku Kepala Kantor pada Kantor Pelayanan Pajak Pratama Cimahi.

7. Indra Mulya Kusumah dan Beny Cahyono, selaku pembimbing selama penulis melaksanakan Kerja Praktek. Terimakasih untuk semua nasihatnya.

8. Seluruh Staff Kantor Pelayanan Pajak Pratama Cimahi yang telah membantu penulis dalam menghimpun data dan memberikan banyak masukan.

9. Kedua Orang Tua saya, yang telah memberikan bantuan baik moril maupun materil dan menjadi motivasi bagi penulis untuk menyelesaikan laporan. Terimakasih untuk setiap curahan kasih sayang dan perhatiannya.

10.Semua teman – teman kelas Akuntansi 4 terimakasih atas dukungan dan bantuannya.

iii

terbaik untuk diri sendiri dan juga untuk orang lain. Terimakasih.

Bandung, Desember 2011