1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pemenuhan kebutuhan akan tata kelola teknologi informasi bagi semua jenis organisasi maupun intansi, perusahaan sangat di perlukan. Karena dengan adanya tata

kelola teknologi informasi yang baik tentu akan berkontibusi baik pula terhadap suatu intasni. Pada saat ini perkembangan teknologi sangat begitu pesat. Perkembangannya bisa ditandai dengan pemanpaatan teknologi informasi, serta dalam pemanpaatannya

tersebu perlu juga di lakukan pengukuran tata kelola teknologi informasi dengan bertujuan untuk mengetahui sejauh mana peranan teknologi informasi dapat

berkontribusi baik di suatu intasi atau perusahaa. Dukungan teknologi informasi dalam perusahaan juga dapat menciptakan keunggulan bersaing. Dalam proses bisnisnya, dibutuhkan teknologi informasi yang baik agar keputusan yang diambil merupakan

keputusan yang tepat. Untuk mengelola teknologi informasi yang baik, maka dibutuhkan pengukuran atas kinerja teknologi informasi yang di lakukan di PT Tatar

Anyar Indonesia dengan menggunakan kerangka kerja COBIT (Control Objective for Information and related Technology).

Kerangka kerja COBIT didasarkan pada prinsip penyediaan informasi untuk

mengontrol sumber daya teknologi informasi untuk menyediakan informasi yang di

butuhkan oleh PT Tatar Anyar Indonesia.

Salah satu teknologi yang sudah ada yaitu pelayana pembayaran pada PT Tatar Anyar

Indoneisa ini adalah teknologi yang berhubungan pada pelayanan pembayaran produk. Pelayanan pembayaran adalah yang mencangkup seperangkat aturan, lembaga dan makanisme yang digunakan untuk melaksanakan pemindahan dana guna

memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Pelayanan pembayaran adalah yang berkaitan dengan pemindahan sejumlah nilai uang dari suatu

pihak ke pihak lain (Herawati, 2009)

Berdasarkan dari penelitian yang telah dilakukan bahwa pelayanan pembayaran produk bulanan sangat diperlukan untuk suatu instansi atau perusahaan, terutama pada

perusahaan PT Tatar Anyar Indonesia. Tetapi masih ada kendala apabila terjadi gangguan terutama gangguan pada bagian pelayanan pembayaran maka jaringan data

akan terputus. Dalam hal ini, untuk menciptakan hal yang dapat menunjang kinerja dan juga produktifitas perlu dilakukannya pengukuran yang ahirnya dapat mengetahui rekomendasi evaluasi apa yang harus di perbaiki khususnya pada pelayanan

pembayaran produk bulanan. sehingga menghasilkan rekomendasi guna untuk memperbaiki hal yang berkaitan dengan pelayanan pembayaran apabila yang sedang

berjalan pada saat ini belum selaras dengan proses bisnis.

Untuk itu penulis dalam melakukan penelitian untuk penyusunan skripsi di PT Tatar

“PENGUKURAN TATA KELOLA TEKNOLOGI INFORMASI PADA PT

TATAR ANYAR INDONESIA DENGAN MENGGUNAKAN KERANGKA KERJA COBIT 4.1 BERDASARKAN PERSPEKTIF PELAYANAN PEMBAYARAN ”

1.2 Identifikasi dan Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis mengidentifikasi dan merumuskan

permasalahan yaitu :

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang maka dapat di identifikasikan permasalahan yang terjadi :.

1. Apakah kinerja pelayanan pembayaran produk bulanan yang telah berjalan

saat ini selaras dengan proses bisnis.

2. Rekomendasi apakah yang dapat diberikan untuk meningkatkan kinerja

pelayanan pembayaran produk bulanan yang telah berjalan saat ini agar lebih baik dalam mendukung proses bisnis.

1.2.2 Rumusan Masalah

Adapun rumusan masalah berdasarkan indentifikasi, maka rumusan masalah yang didapat adalah sebagai berikut :

2. Bagaimana melakukan analisis dan penilaian dari kebijakan pelayanan

pembayaran produk bulanan dengan implementasi yang sedang berjalan. 3. Bagaimana memberikan rekomendasi terbaik bagi perbaikan pelayanan

pembayaran produk bulanan pada Perusahan PT Tatar Anyar Indonesia. 1.3 Maksud dan Tujuan Penelitian

Maksud dan tujuan adalah sebagai gambaran tentang penelitian yang di lakukan oleh penulis sebagai berikut :

1.3.1 Maksud Penelitian

Berdasarkan uraian latar belakang dan rumusan masalah diatas, Maka maksud dari penelitian ini adalah menganalisis dengan melakukann “Pengukuran Tata Kelola

Teknologi Informasi Pada PT Tatar Anyar Indonesia Dengan Menggunakan Kerja Kerangka Cobit 4.1 Berdasarkan Prespektip Pembayaran Pelayanan”.

Dengan dilakukannya penelitian tentang pengukuran pelayanan tersebut bertujuan untuk memperbaiki pelayanan pembayaran produk bulanan agar menjadi

lebih baik dari sebelumnya.

1.3.2 Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam melakukan “Pengukuran Tata Kelola Teknologi Informasi Pada PT Tatar Anyar Indonesia Dengan Menggunakan Kerja Kerangka Cobit 4.1 Berdasarkan Prespektip Pelayanan Pembayaran”. Adalah sebagai berikut :

2. Penilaian kesesuain antara kebijakan dari perusahan dengan implementasi

pelayanan pembayaran produk bulanan pada Perusahaan PT Tatar Anyar Indoensia.

3. Menghasilkan rekomendasi sebagai saran perbaikan terhadap pelayanan pembayaran produk bulanan agar menjadi lebih baik dari sistem sebelumnya.

1.4 Kegunaan Penelitian

Kegunaan penlitian adalah menjelaskan tentang maapaat bagi peneliti atas penelitian yang di lakukan dan orang lain.

1.4.1 Kegunaan Akademis 1. Bagi penulis

Kegunaan penelitian bagi penulis adalah sebagai berikut.

a. Belajar mengukur kinerja teknologi informasi pada instansi tertentu dan usulan rekomendasi evalusai atau pengembangan teknologi informasi terhadap

perusahaan PT TATAR ANYAR INDONESIA terutama di bagian pelayanan pembayaran bulanan.

b. Belajar menggunakan COBIT 4.1

c. Berguna dalam menambah ilmu pengetahuan yang baru yang di dapat baik dalam segi praktik maupun teori.

2. Bagi pengembang ilmu

Penelitian ini diharapkan dapat berguna bagi pengembang ilmu dibidang evaluasi

3. Bagi peneliti lain

Diharapkan dari penelitian ini dapat memeberikan sumbangan ilmu dan pemikiran kepada peneliti lain yang dapat dijadikan sebagai sumber informasi dan bahan masukan

atau bahan acuan untuk referensi sebagai studi keputusan bagi peneliti yang sama dengan bidang yang dibahas dalam penelitian ini.

1.4.2. Kegunaan praktis 1. Bagi perusahaan

Penelitian tentang “ Pengukuran Tata Kelola teknologi informasi Pada PT Tatar

Anyar Indoneisa Dengan Menggunakan Krangka Kerja COBIT 4.1 berdasarkan Presfektif pelayanan Pembayaran Bulanan ” diharapkan dapat menjadi bahan referensi

untuk mengukur dan mengevaluasi yang telah dilaksanakan dalam mencapai tujuan perusahan secara efektif dan efesien.

2. Bagi pegawai

Penelitian tentang “ Pengukuran Tata Kelola teknologi informasi Pada PT Tatar Anyar Indoneisa Dengan Menggunakan Krangka Kerja COBIT 4.1 berdasarkan

Persfektif pelayanan Pembayaran Bulanan ” ini diharapkan dapat menjadi referensi agar kinerja yang sudah berjalan diharapkan menjadi semakin lebih baik, agar

1.5 Batasan Masalah

Guna mengoptimalkan kegiatan penulisan skripsi ini dapat di susun secara terperinci dan jelas, maka dengan latar belakang masalah yang telah diuraikan diatas

penulis membahas permasalahan penelitian hanya pada :

a. Pengolahan data pelayanan pembayaran produk terbatas pada bulanan.

b. Melakukan pengukuran atas kinerja pelayanan pembayaran produk bulanan

pada Perusahaan PT Tatar Anyar Indonesia dengan menggunakan kerangka kerja COBIT .

c. Pembagian kuesioner yang dibagikan kepada responden terbatas pada divisi TI, pengguna sistem dan pihak menejemen perusahan.

d. Menggunakan proses DS4 pelayanan yang berkelanjutan, yang terdiri dari

Peningkatan layanan dan orinetasi terhadap pelayanan dan Penentuan ketersediaan dan kelancaran layanan.

e. Menggunakan satu domain DS, Dikarnakan pokus penelitian hanya pada pengukuran tata kelola pelayanan pembayaran di PT Tatar Anyar Indonesia. f. Menggunakan proses hanya pada proses DS 4.

g. Metode penelitian menggunakan kerangka kerja Cobit 4.1

1.6 Lokasi dan Waktu Penelitian

1.6.1 Lokasi Penelitian

Penelitian ini dilakukan di Perusahaan PT Tatar Anyar Indoneisa, yang berada di jalan terusan pangalengan bandung selatan KM 34.

1.6.2 Waktu Penelitian

Waktu telah ditentukan. Tahap penjadwalan serta pelaksanaan penelitian dilaksanakan mulai dari bulan Oktober sampai dengan januari.

Tabel 1.1. Jadwal Penelitian 1

Waktu Kegiatan

Tahun 2014-2015

Oktober november Desember Januari

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pemahaman Materi 2 Penelitian

sebelumya (Wawancara dan Observasi) 3 Menganalisi

Proses Bisnis 4 Penyelarasan

bisnis goal dan IT goal

5 Menetapkan

Domain

1

Waktu Kegiatan

Tahun 2014-2015

Oktober november Desember Januari

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

7 Menentukan Maturity Level

8 Pembuatan Rekomendasi

10

BAB II

LANDASAN TEORI

2.1 Pengertian pelayanan

Menurut Kotler (2008) pelayanan adalah setiap tindakan atau kegiatan yanga dapat ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya tidak

berwujud dan tidak mengakibatkan kepemilikan apapun. Sedangkan Tjiptono (2005) menyatakan bahwa pelayanan merupakan proses yang terdiri atas serangkaian

aktivitas intangible yang biasa (namun tidak harus selalu) terjadi pada interaksi antara pelanggan dan karyawan, jasa dan sumber daya, fisik atau barang, dan sistem penyedia jasa, yang disediakan sebagai solusi atas masalah pelanggan. Hal hal yang

harus di perhatikan dalam pelayanan sebagai berikut.

1. Segala kegiatan yang dibutuhkan untuk menerima, memproses,

menyampaikan dan memenuhi atas kepuasan pelanggan terhadap pelayanana yang ada dan menindak lanjuti setiap kegiatan yang mengadung kekeliruan. 2. Ketepatan waktu dan kesigapan atas relibilitas penyampaian produk dan jasa

sesuai dengan mestinya.

3. Serangkaian kegiatan yang meliputi semua bidang bisnis yang terpadu untuk

menyampaikkan produk dan jasa tersebut sedemikian rupa sehingga dipersepsikan memuaskan oleh pelanggan dan yang merealisasikan

4. Penyampaian produk kepada pelanggan tepat waktu dan akurat dengan tidak

lanjut tanggapan keterangan yang akurat. Disamping itu adanya suatu kinerja pelayanan yang baik terdiri dari tiga elemen, yakni:

a. Strategi pelayanan, suatu strategi untuk memberikan layanan dengan mutu yang sebaik mungkin kepada para pelanggan.

b. Sumber daya manusia yang memberikan layanan.

c. kinerja pelayanan, prosedur atau tata cara untuk memberikan layanan kepada para pelanggan yang melibatkan seluruh fasilitas baik itu dari segi fasilitas TI

dan seluruh sumber daya manusia yang ada.

Dalam penetapan kinerja pelayanan mencakup strategi yang dilakukan, dimana

pelayanan yang diberikan kepada pelanggan dapat merasakan langsung, agar tidak terjadai distorsi tentang suatu kepuasan yang akan mereka terima. Sementara secara spesifik adanya peranan pelayanan yang diberikan secara nyata akan memberikan

pengaruh bagi semua pihak terhadap manfaat yang dirasakan pelanggan.

Bagi perusahaan yang memberikan pelayanan perlu diperhatikan mutu atau kualitas

yang dari pelayanan yang diberikan kepada pelanggan. Menurut Kolter (2008), “Kualitas adalah tingkat mutu yang diharapkan, dan pengendalian keragaman dalam

mencapai mutu tersebut untuk memenuhi kebutuhan konsumen.” Dengan demikian,

kualitas merupakan faktor kunci sukses bagi suatu organisasi atau perusahaan, seperti yang dimukakan oleh Welch Kotler (2001), “Kualitas merupakan jaminan terbaik kita

Zeithaml et. (2008), “Kualitas pelayanan yang diterima konsumen dinyatakan

besarnya perbedaan antara harapan atau keinginan konsumen dengan tingkat persepsi mereka”. Sedangkan menurut Payne (2000) Kualitas pelayanan berkaitan dengan

kemampauan suatu organisasi untuk memenuhi atau melebihi harapan pelanggan.

Wyckof (2006) memberikan pengertian kualitas layanan sebagai tingkat kesempurnaan yang diharapkan dan pengendalian atas kesempurnaan tersebut untuk

memenuhi keinginan konsumen. Inti dari penjelasan Wyckof ini adalah bahwa konsep kualitas pelayanan umum terkait dengan upaya untuk memenuhi atau bahkan

melebihi harapan yang dituntut atau yang diinginkan oleh pelanggan. Sedangkan Lebouf (1992) menyatakan bahwa ”Kualitas layanan merupakan kemampuan suatu

layanan yang diberikan oleh pemberi layanan dalam memenuhi keinginan penerima layanan tersebut”.

Berdasarkan definisi tersebut di atas, dapat dikatakan bahwa kualitas pelayanan

merupakan upaya yang dilakukan oleh perusahaan untuk memenuhi harapan pelanggannya. Kualitas pelayanan lebih menekankan aspek kepuasan pelanggan yang diberikan oleh perusahaan yang menawari jasa. Keberhasilan suatu perusahaan yang

bergerak di sector jasa tergantung kualitas pelayanan yang ditawarkan.

Dengan demikian organisasi dapat meningkatkan kualitas pelayanan kepada

masyarakat, hendaknya selalu berfokus kepada pencapaian pelayanan, sehingga pelayanan yang diberikan diharapkan dapat diberikan untuk memenuhi pelanggan.

untuk dapat menghasilkan kinerja secara optimal, sehingga kualitas pelayanan dapat

meningkat, dimana yang penting untuk dilakukan adalah kemampuan membentuk layanan yang dijanjikan secara tepat dan memiliki rasa taggung jawab terhadap mutu

pelayanan. Disamping itu, untuk mewujudkan kualitas pelayanan yang didasarkan pada kualitas memiliki cara atau karakteristik tertentu, antara lain dicirikan oleh adanya partisipasi aktif yang dipimpin oleh manajemen puncak dalam proses

peningkatan kualitas secara terus menerus.

Gronroos (2006) menyatakan bahwa kualitas layanan meliputi :

1. Kualitas fungsi, yang menekankan bagaimana layanan dilaksanakan, terdiri dari : dimensi kontak dengan konsumen, sikap dan perilaku, hubungan internal, penampilan, kemudahan akses dan service mindedness.

2. Kualitas teknis dengan output yang dirasakan konsumen, meliputi harga, ketepatan waktu, kecepatan layanan dan estetika output.

3. Reputasi perusahaan, yang dicerminkan oleh citra perusahaan dan reputasi dimata konsumen.

Selanjutnya Gronroos mengemukakan bahwa terdapat tiga kriteria pokok dalam

menilai kualitas pelayanan, yaitu :

1. Outcome-related Criteria, kriteria yang berhubungan dengan hasil kinerja layanan yang ditunjukan oleh penyedia layanan menyangkut profesionalisme dan

operasi, smber daya fisik, dan pekerjaan dengan pengetahuan dan keterampilan

yang diperlukan untuk memecahkan masalah secara professional.

2. Process-related Criteria, kriteria yang berhubungan dengan proses terjadinya

layanan. Kriteria ini terdiri dari :

a. Sikap dan perilaku pekerja

b. Kendalan dan sifat dapat dipercaya

c. Tindakan perbaikan jika melakukan kesalahan

3. Image-related Criteria, yaitu reputasi dan kredibilitas penyedia layanan yang memberikan keyakinan konsumen bahwa penyedia layanan mampu memberikan nilai atau imbalan sesuai pengorbanannya.

Disamping itu, Sedarmayanti (2004) mengemukakan bahwa kualitas pelayanan merupakan sesuatu yang kompleks, sehingga untuk menentukan sejauhmana kualitas dari pelayanan tersebut, dapat dilihat dari lima dimensi, yaitu :

1. Reliability (Handal), kemampuan untuk memberikan secara tepat dan benar, jenis pelayanan yang telah dijanjikan kepada konsumen / pelanggan.

2. Responsiveness (Pertanggungjawaban), kesadaran atau keinginan untuk membantu konsumen dan memberikan pelayanan yang cepat.

3. Assurance (Jaminan), pengetahuan atau wawasan, kesopansantunan, kepercayaan diri dari pemberi layanan, serta respon terhadap konsumen.

5. Tangibles (Terjamah), penampilan para pegawai dan fasilitas fisik lainnya, seperti peralatan atau perlengkapan yang menunjang pelayanan.

2.2 Pengertian pembayaran

Setiap hari transaksi pembayaran selalu terjadi, pembayaran-pembayaran ini terjadi karena adanya bermacam-macam transaksi ekonomi seperti jual beli barang dan jasa, pembelian dan pelunasan kredit, alat pembayaran yang digunakan bermacam-macam antara lain :

1. Tunai 2. Cheque 3. Bilyet Giro 4. Wesel Dll

Dalam proses suatu transaksi pembayaran memang mudah dan sederhana, tetapi bisa juga kompleks dan sulit tergantung dari kompleks tidaknya transaksi ekonomi, yang menyebabkan terjadinya pembayaran yang bersangkutan srebagai suatu pengertian umum maka pembayaran dapat didefenisikan sebagai pindahnya kepemilikan sipenguasa atas dana dari pembayar kepada penerimanya.

Pengertian pembayaran menurut H.Melayu S.P Hasibuan (2002) yaitu ”Berpindahnya hak pemilikan atas sejumlah uang atau dan adari pembayar kepada penerimanya, baik langsung maupun melalyui media jasa-jasa perbankan.”

Dalam hal ini perlu ditegaskan bahwa pembayaran bukanlah sebagai suatu proses yang berdiri sendiri, yan terjadi secara spontan tanpa ada kaitannya dengan transaksi lain, sebab setiap pembayaran merupakan pelaksanaan atau realisasi dari suatu transaksi ekonomi.

2.3 Pengertian Tata Kelola Teknologi Informasi

Di suatu instansi atau perusahaan informasi dan teknologi yang mendukung proses

bisnis mereka meupakan asset yang sangat berharga. Hal ini dibuktikan dengan penelitian yang tertuju langsung ke sebuah perusahaan tidak ada standar kerja yang di

dokumentasikan dengan baik terkait dengan teknologi informasi.

Di dalam sebuah eksekutif summary standar tata kelola teknologi informasi internasional dikatakan bahwa perusahaan yang sukses adalah perusahaan yang

mengerti keuntungan dari teknologi informasi dan menggunakannnya untuk mendapatkan sebuah nilai (velue) kebutuhan terhadap niai teknologi informasi, menejemen resiko teknologi informasi,dan peningkatan control terhadap informasi sekarang baru di sadari merupakan kunci ari tata kelola teknologi informasi perusahaan. Pada dasarnya, tidak merupakan tanggung jawab top menejemen.oleh karna itu tata kelola teknologi informasi akan semakin mudah diterapkan apabila di

dukung oleh top menejemen.

Perkembangan Teknologi Informasi, aktivitas kehidupan manusia dalam berbagai

publik yang dilakukan melalui e-government. Pelayanan pemerintah yang birokratis dan terkesan kaku bisa dieliminir melalui pemanfaatan e-government agar menjadi lebih fleksibel, dan lebih berorientasi pada kepuasan pelayanan.Teknologi Informasi

merupakan salah satu aspek penting dari tata kelola organisasi perusahaan secara keseluruhan. Pengelolaan teknologi informasi yang baik akan menjamin efisiensi dan pencapaian kualitas layanan yang baik bagi tujuan organisasi. Penerapan tata kelola

teknologi informasi harus disusun dengan baik agar dapat di implementasikan sesuai dengan kondisi dan kemampuan Organisasi. Peran tata kelola teknologi informasi

yang menekankan keselarasan teknologi informasi dengan tujuan e-government, pengelolaan risiko dan sumber daya, saat ini telah menjadi prioritas manajemen di banyak organisasi sebagai unsur penentu keberhasilan teknologi informasi dalam

memberikan kontribusi yang positif bagi tercapainya tujuan sebuah organisasi.

Dengan adanya tata kelola teknologi informasi di sebuah organisasi maka diharapkan

dapat menjamin bahwa semua kegiatan bidang teknologi informasi memang ditujukan untuk mendukung tercapainya tujuan dari organisasi tersebut. Hal ini tercermin dari hasil penelitian yang dilakukan oleh Weill Ross (2004), dari peneliti

ini tata kelola teknologi informasi yang menyimpulkan bahwa sebagai salah satu sumber daya yang makin penting perannya, teknologi informasi perlu dikelola dengan

lebih terencana. Suatu pengkajian lebih dari 250 organisasi (baik perusahaan bisnis maupun nir-laba) di 23 negara di benua Amerika, Eropa, dan Asia Pasifik, terbukti

bahwa tata kelola teknologi informasi yang efektif adalah pendukung paling penting

dari nilai dan keberhasilan organisasi (Weill Ross, 2004). keuntungan yang diperoleh oleh organisasi yang menerapkan tata kelola teknologi informasi 20% lebih tinggi

dari pada organisasi sejenis yang tidak menerapkannya. keuntungan yang diperoleh oleh organisasi yang menerapkan tata kelola teknologi informasi 20% lebih tinggi dari pada organisasi sejenis yang tidak menerapkannya. Tata kelola teknologi

informasi pada suatu institusi perusahaan sangatlah penting dalam memastikan keberhasilan upaya pemanfaatan teknologi informasi dalam menunjang kinerja

perusahaan , tata kelola teknologi informasi di perusahaan sebagai institusi public yang menekankan pada pelayanan bagi pelanggan atau konsumen . Adanya implementasi tata kelola teknologi informasi yang baik diharapkan dapat memberikan

banyak manfaat seperti meningkatkan efisiensi dan efektifitas serta dapat mewujudkan prinsip transparansi dan akuntabilitas sebagai bagian dari Corporate Governance yang menjadi tuntutan pada era reformasi ini. Pedoman pada COBIT memungkinkan organisasi menerapkan tata kelola yang efektif atas teknologi informasi pada berbagai aspek dan secara menyeluruh. Komponen COBIT

Management Guidelines menyediakan kerangka kerja yang diperlukanoleh manajemen untuk mengendalikan dan mengukur teknologi informasi dengan

menerapkan alat ukur kapabilitas teknologi informasi melalui 34 proses teknologi informasi yang didefinisikan oleh COBIT. Selain melakukan evaluasi, tujuan akhir

2.4 Pengertian Informasi

Informasi ibarat darah yang mengalir di dalam tubuh suatu organisasi, sehingga informasi ini sangat penting di dalam suatu organisasi. Informasi

(information) dapat didefinisikan sebagai berikut:

1. Informasi (Information) adalah data yang telah dibentuk menjadi sesuatu yang memiliki arti dan berguna bagi manusia (kent, 2008).

2. Menurut Leitel Davis (2004), dalam bukunya “Accounting Information System” menjelaskan bahwa Informasi merupakan data yang diolah menjadi bentuk yang

lebih berguna dan serta lebih berarti bagi yang menerimanya.

3. Menurut McLeod ( 2001 ), pengertian sistem informasi adalah data yang telah di proses,atau data yang sudah lebih memiliki arti tertentu bagi kebutuhan

penggunanya.

4. Menutut Mukhtar ( 1991, p1 ) informasi berarti hasil dari proses yang

terorganisasi, memiliki arti dan berguna bagi orang yang menerimanya.

5. Menurut James Hall ( 2001, p 14 ) informasi menyebabkan pemakai melakukan suatu tindakan yang dapat ia lakukan atau tidak di lakukan ,informasi di tentukan

oleh efeknya pada pemakai, bukan oleh betuk fisikya.

Berdasarkan beberapa pendapat yang dikemukakan diatas dapat ditarik kesimpulan bahwa “Informasi adalah sebagai data yang sudah diolah, dibentuk, atau

2.5 Pengertian Pengukuran

Pengukuran menurut para ahli bisa kita lihat sebagai berikut :

1. Menurut, Arikunto dan Jabar (2004) menyatakan pengertian pengukuran

(measurement) sebagai kegiatan membandingkan suatu hal dengan satuan ukuran tertentu sehingga sifatnya menjadi kuantitatif.

2. Menurut, Cangelosi, James S. (1995), pengukuran adalah proses pengumpulan

data secara empiris yang digunakan untuk mengumpulkan informasi yang relevan dengan tujuan yang telah ditentukan.

3. Menurut, Sridadi (2007) pengukuran adalah suatu prose yang dilakukan secara sistematis untuk memperoleh besaran kuantitatif dari suatu obyek tertentu dengan menggunakan alat ukur yang baku.

4. terhadap fakta-fakta yang ada, sehingga dapat digunakan untuk pengambilan suatu keputusan.”

5. Pengukuran adalah proses pemberian angka-angka atau label pada unit analisis untuk mempersentasikan atribut-atribut konsep. Proses ini seharusnya cukup di mengerti orang walau pun misalnya di definisikannya tidak di

mengerti .

6. Pengukuran adalah proses pengumpulan data melalui pengamatan yang di

2.6 Konsep Dasar pelayanan pembayaran produk

Sistem pelayanan pembayaran produk adalah salah satu yang bertujuan

untuk menata adimistrasi dari pelanggan PT Tatar Anyar indonesia Selain itu, juga sebagai suatu proses yang dilakukan oleh bagian keuangan yang dilakukan

secara terinci sehingga dapat menghasilkan suatu laporan keuangan tertentu tiap bulannya yang kemudian dilaporkan kepada instansi. Sehingga tercapainya tertib adimistrasi di bidang pembayaran produk yang meliputi pencatatan apa saja

yang di pasok ke pelangngan.

2.7 COBIT (Control Objective for Information related Technology)

Di bawah ini adala penjelasan tentang COBIT secara terperinci dan menurut pala ahli, meliputi pengertian kerangka kerja dan lain lain.

2.7.1 Pengertian COBIT

Menurut Brand (2007), COBIT (Control Objective for Information related

Technology) merup akan model y ang d idesain untuk mengendalikan fungsi teknologi informasi. Model ini sebenarny a dikembangkan oleh Information Systems Audit and Control Foundation (ISACF), lembaga penelitian untuk

Menurut Wallace (2007), COBIT (Control Objective for Information related

Technology) adalah kerangka dari best practices manajemen teknologi informasi yang membantu organisasi untuk memaksimalkan keuntungan bisnis dari organ

isasi teknologi informasi mereka. COBIT dapat membantu auditor, manajemen dan pengguna akhir (end user) untuk menjembatani gap antara risiko bisnis, kebutuhan kontrol dan permasalahan-permasalahan teknis. Selain itu, COBIT juga

memberikan panduan yang beror ientasi p ada bisnis, dan karena itu proses bisnis owner dan manajer, termasuk juga auditor dan user, diharapkan dapat

memanfaatkan p anduan ini dengan sebaik-baiknya.

Cobit adalah sekumpulan dokumentasi yang dapat membantu auditor, pengguna ,dan menejemen, untuk menjembatani antara resiko bisnis,kebutuhan

control dan masalah-masalah teknis teknologi informasi. Cobit bermanpaat bagi para audior karena merupakan teknik yang dapat membantu dalam identifikasi teknologi

informasi control . cobit berguna juga untuk para teknologi informasi user karena memperoleh keyakinan atas kehandalan sistem aplikasi yang dipergunakan. Sedangkan para menejer memperoleh manpaat dalam keputusan infestasi di bidang

teknologi informasi serta infrastrukturnya, menyusun strategi teknologi informasi menentukan informasi yang akurat, dan keputusan atas prosedur mengadaan

pembelian, di samping itu dengan keterandalan sistem informasi yang adap ada perusahaan yang di harapkan bagi keputusan bisnis dapat di dasarkan atas informasi

kebutuhan control dan masalah-masalah teknis teknologi onformasi, serta

menyediakan referensi best business practices yang mencangkup keseluruhan teknologi informasi dan kaitannya dengan proses bisnis perusahaan dan

memaparkannya dalam struktur aktivitas-aktivitas logis yang dapat dikelola serta dikendalikan secara efektif. CobIT mendukung manajemen dalam mengoptimumkan investasi teknologi informasi-nya melalui ukuran-ukuran dan pengukuran yang akan

memberikan sinyal bahaya bila suatu kesalahan atau risiko akan atau sedangn terjadi. Manajem perusahaan harus memastikan bahwa sistem kendali internal perusahaan

bekerja dengan baik, artinya dapat mendukung proses bisnis perusahaan yang secara jelas menggambarkan bagaimana setiap aktivitas control individu memenuhi tuntunan dan kebutuhan informasi secara efeknya terhadap sumberdaya teknologi informasi

perusahaan. Sumberdaya teknologi informasi merupakan suatu elemen yang sangat disoroti Cobteknologi informasi, termasuk pemenuhan kebutuhan bisnis terhadap:

efektivitas, efisiensi, kerahasiaan, keterpaduan, ketersediaan, kepatuhan pada kebijakan/ aturan dan keandalan informasi (effectiveness, efficiency, confidentiality, integrity, availability, compliance, dan reliability). ) adalah kerangka dari best practices manajemen teknologi informasi yang membantu organisasi untuk memaksimalkan keuntungan bisnis dari organ isasi teknologi informasi mereka.

COBIT dapat membantu auditor, manajemen dan pengguna akhir (end user) untuk menjembatani gap antara risiko bisnis, kebutuhan kontrol dan

2.7.2 Kerangka Kerja COBIT

Menurut Gondodiyoto (2007), kerangka kerja COBIT terdiri atas beberapa

arahan (guidelines), yaitu: 1. Control Objectives

Control objectives teknologi informasi adalah pernyataan mengenai hasil atau tujuan yang harus dicapai melalui penerapan prosedur kendali dalam aktivitas teknologi informasi tertentu. Terdiri dari 4 tujuan pengendalian tingkat tinggi

(high-level control objectives) yang tercermin dalam 4 domain, yaitu : 2. Perencanaan dan Organisasi (Plan and Organize)

Kesuksesan organisasi teknologi informasi memerlukan analisis yang teliti

mengenai apa yang dibutuhkan, bagaimana hal tersebut dibutuhkan, dan dimana teknologi informasi banyak digunakan. Tanpa adanya rencana yang menurut organisasi teknologi informasi, maka dapat terjadi kesalahan dikemudian hari

yaitu biaya oprasi yang mahal dan hasil yang diperoleh tidak efektif.

Domain ini mencakup pembahasan tentang indentifikasi dan strategi investasi

teknologi informasi yang dapat memberikan yang terbaik untuk mendukung pencapaian tujuan bisnis. Selanjutnya indentifikasi dan visi strategis perlu direncanakan, dikomunikasikan, dan diatur pelaksanaanya (dari berbagai

perspektif).

3. Memperoleh dan Implementasi (Acquire and Implement)

4. Penyerahan dan Pendukung (Deliver and Support)

Domain ini fokuss pada ukuran tentang aspek dukungan teknologi informasi terhadap kegiatan oprasional bisnis (tingkat jasa layanan teknologi informasi

actual atau servive level) dan aspek urutan (prioritas implementasi dan untuk pelatihannya).

5. Memantau dan Evaluasi (Monitor and Evaluasi)

Domain ini fokus pada proses pengawasan pengelolaan teknologi informasi pada Organisasi serta harus diawasi dan dinilai kelayakan secara berkala. Selain itu,

domain ini fokus pada masalah pengendalian, pemeriksaan internal dan eksternal. Domain ini akan menilai apakah sistem Teknologi informasi saat ini masih memenuhi tujuan yang dirancang. Pengendalian mencangkup penilaian terhadap

efektivitas sistem teknologi nformasi pada kemampuannya untuk memenuhi tujuan dan proses bisnis. Domain ini mencakup pembahasan tentang indentifikasi

dan strategi investasi teknologi informasi yang dapat memberikan yang terbaik untuk mendukung pencapaian tujuan bisnis. Selanjutnya indentifikasi dan visi strategis perlu direncanakan, dikomunikasikan, dan diatur pelaksanaanya seuai

dengan apa yang ada dan di teliti oleh peneliti. teknologi informasi memerlukan analisis yang teliti mengenai apa yang dibutuhkan, bagaimana hal tersebut

Tabel 2.1 Domain dan High Level Control COBIT

Sumber : Gondodiyoto (2007)

COBIT Domain High Level Objectives

1 Plan and

Organize (PO)

PO1. M enetap kan rencana strategis TI PO2. M enetap kan arsitektur informasi PO3. M enentukan arah teknologi

PO4. M enetap kan p roses TI, organisasi dan hubun ganny a

PO5. M engelola investasi TI

PO6. M engkomunikasik an tujuan dan ar ahan manajemen

PO7. M engelola sumber daya manusia TI

PO8. M enjaga ku alitas

PO9. M enilai dan men gatur resiko PO10. M engelola p roy ek

2. Acquire and Implement (AI)

AI1. M engidentifik asi solusi-solusi otomatis AI2.M endap atkan dan memelihara p erangk at

lunak aplikasi

AI3.M endap atkan dan memelih ara infr astruktur teknologi

AI4. M enjalankan op erasi dan men ggunak anny a AI5. Pengadaan sumberday a TI

AI6. M engelo la p erubahan

COBIT Domain High Level Objectives 3. Delivery and

Support (DS)

DS1. M engdefinisik an dan men gatur tingkat p elay anan

DS2. M engatur p elay anan bagi p ihak ketiga DS3. M engatur kinerja d an kap asitas

DS4. M emastikan p elay anan y ang berkelanjutan DS5. M emastikan keamanan sistem

DS6. M engidentifikasi d an men galokasik an biaya

DS7. M endidik dan melatih user

DS8. M engelola bantuan lay anan dan insiden DS9.Pengaturan konfigurasi

DS10. M engatur masalah DS11. M engatur data DS12. M engatur lin gkun gan DS13. M engatur op erasi

4. Monitor and Evaluation (M E)

M E1. M onitor dan evaluasi kin erja TI

M E2.M emonitor dan mengev aluasi p en gendalian internal

M E3. M emastikan p emenuhan kebutuhan den gan sy arat dari luar

2. Audit Guidelines

Berisi sebanyak 318 tujuan pengendalian yang bersifast rinci untuk membantu

para auditor dalam memberikan management assurance atau saran perbaikan.

3. Management Guidelines

Berisi arahan, baik secara umum maupun spesifik, mengenai apa saja yang mesti

dilakukan, terutama agar dapat menjawab pertanyaan-pertanyaan.

Konsep dari kerangka kerja COBIT adalah pengendalian terhadap sistem informasi dapat dilakukan dengan cara menentukan informasi-informasi yang

dibutuhkan untuk mendukung business objectives. Setelah informasi ditentukan, kemudian dilakukan pengendalian terhadap informasi tersebut. Pengendalian atau informasi tentang sumber daya yang terkait dalam proses sistem informasi akan

didukung oleh sumber daya TI (IT Resource). Dimana sumber daya TI dikelola oleh proses TI (TI Processes) untuk mencapai tujuan TI agar dapat menanggapi kebutuhan

bisnis. Kobit dapat di pakai sebagai alat yang komprehensip untuk menciptakan takelola teknologi informasi yang baik bagi perusahaan. Cobit mepertemukan dan menjembatani kebutuhan menejemen antara resiko bisnis, kebutuhan kontrol dalam

masalah-masalah teknis teknologi informasi,serta menyediakan referensi yang mencakup keseluruhan teknologi informasi dan kaitannya dengan roses bisnis

perusahaan dan memaparkandalam struktur aktivitas-aktivitas logis tyang dapat di kelola serta di kendalikan secara efektip.Berikut merupakan matrix relasi antar IT

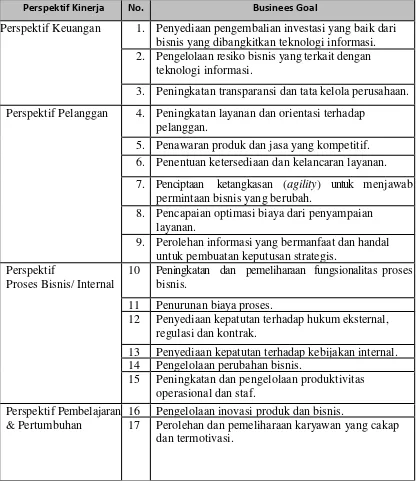

Tabel 2.2 Matri Businees Goals dalam COBIT

Sumber: ITGI (2010)

Perspektif Kinerja No. Businees Goal

Perspektif Keuangan 1. Penyediaan pengembalian investasi yang baik dari bisnis yang dibangkitkan teknologi informasi. 2. Pengelolaan resiko bisnis yang terkait dengan

teknologi informasi.

3. Peningkatan transparansi dan tata kelola perusahaan. Perspektif Pelanggan 4. Peningkatan layanan dan orientasi terhadap

pelanggan.

5. Penawaran produk dan jasa yang kompetitif. 6. Penentuan ketersediaan dan kelancaran layanan. 7. Penciptaan ketangkasan (agility) untuk menjawab

permintaan bisnis yang berubah.

8. Pencapaian optimasi biaya dari penyampaian layanan.

9. Perolehan informasi yang bermanfaat dan handal untuk pembuatan keputusan strategis.

Perspektif

Proses Bisnis/ Internal

10 Peningkatan dan pemeliharaan fungsionalitas proses bisnis.

11 Penurunan biaya proses.

12 Penyediaan kepatutan terhadap hukum eksternal, regulasi dan kontrak.

13 Penyediaan kepatutan terhadap kebijakan internal. 14 Pengelolaan perubahan bisnis.

15 Peningkatan dan pengelolaan produktivitas operasional dan staf.

Perspektif Pembelajaran & Pertumbuhan

16 Pengelolaan inovasi produk dan bisnis.

Berikut merupakan tujuan bisnis dan tujuan teknologi informasi yang berada pada

COBIT 4.1

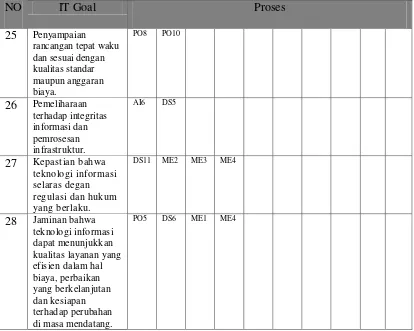

Tabel 2.3 Pemetaan Businees Goal dan IT Goal berdasarkan COBIT Sumber : ITGI (2010)

No. Businees Goal IT Goal

1.

Penyediaan pengembalian investasi yang baik dari bisnis yang dibangkitkan teknologi informasi.

24

2. Pengelolaan resiko bisnis yang terkait dengan teknologi informasi.

2 14 17 18 19 21 22

3. Peningkatan transparansi dan tata kelola perusahaan.

2 18

4. Peningkatan layanan dan orientasi terhadap

pelanggan.

3 23

5. Penawaran produk dan jasa yang kompetitif. 5 24

6. Penentuan ketersediaan dan kelancaran layanan. 10 16 22 23

7. Penciptaan ketangkasan (agility) untuk menjawab permintaan bisnis yang berubah.

1 5 25

8. Pencapaian optimasi biaya dari penyampaian

layanan.

7 8 10 24

9. Perolehan informasi yang bermanfaat dan handal

untuk pembuatan keputusan strategis.

2 4 12 20 26

10. Peningkatan dan pemeliharaan fungsionalitas

proses bisnis.

6 7 11

11. Penurunan biaya proses. 7 8 13 15 24

12. Penyediaan kepatutan terhadap hukum eksternal,

regulasi dan kontrak.

2 19 20 21 22 26 27

13. Penyediaan kepatutan terhadap kebijakan internal. 2 13

14. Pengelolaan perubahan bisnis. 1 5 6 11 28

15. Peningkatan dan pengelolaan produktivitas operasional dan staf.

7 8 11 13

16. Pengelolaan inovasi produk dan bisnis. 5 25 28

17. Perolehan dan pemeliharaan karyawan yang cakap

dan termotivasi.

Dan berikut ini adalah IT Goal dengan proses-proses yang ada pada setiap domain

COBIT 4.1.

1. Bussiness Requirements ( Persyaratan Bisnis)

Tujuh kriteria informasi y ang menjadi p erhatian dalam COBIT adalah : a. Effectiveness (Efektifitas)

Menitikberatkan pada sejumlah effektifitas informasi dikelola dari data-data yang diperoleh oleh sistem informasi yang dibangun.

b. Efficien cy (Efesiensi)

Menitikberatkan pada sejauhmana efesiensi investasi terhadap informasi yang diproses oleh sistem.

c. Con fiden tiality (Kerahasiaan)

Menitikberatkan pada pengelolaan kerahasiaan informasi secara hierarki.

Integrity (Keterpaduan)

Menitikberatkan pada integritas data/informasi dalam sistem.

d. Availability (Ketersedian)

Menitikberatkan pada ketersedian data atau informasi dalam sistem informasi. e. Compliance (Kepatuhan pada kebijakan atau aturan)

Menitikberatkan pada kesesuaian data atau informasi dalam siste informasi.

f. Reliability (Kehandalan informasi)

Menitikberatkan pada kemampuan/ketangguhan sistem informasi dalam

pengelolahan data informasi.

2. IT Resources (Sumber Daya teknologi informasi)

1. Application (Aplikasi)

Meliputi aplikasi untuk mengelola informasi dalam menjalankan proses bisnis.

2. Information (Informasi)

Merupakan data yang diinput, diproses dan dihasilkan oleh sistem informasi yang digunakan untuk kebutuhan bisnis.

3. Infrastructure (Infrastruktur)

Merupakan teknologi dan fasilitas (seperti hardware, sistem oprasi, sistem menajemen data base, jaringan, multimedia) yang mendukung proses aplikasi.

4. People (Orang)

Merupakan personil yang dilakuakn untuk merencanakan, mengorganisasi,

memperoleh, mengimplementasi, mendukung memonitor, dan mengevaluasi sistem dan layanan informasi. Personil dapat berasal dari internal perusahaan, outsource maupun kontak.

5. IT Processes (Proses teknologi nformasi)

Kerangka kerja COBIT menyediakan referensi pada proses agar setiap orang

didalam perusahaan dapat me-manage oprasi teknologi informasi. Setiap oprasi yang dikerjakan teknologi informasi, sebagaimana keseluruhan oprasi yang tersedia pada proses inti, harus diintegrasikan kedalam perencanaan yang ada.

Perencanaan dan struktur organisasi yang telah dapat digunakan, tergantung atas kondisi setiap oprasi tersebut. Kemudian, oprasi akan diimplementasikan dan

dapat berasal dari internal perusahaan, outsource maupun kontak.

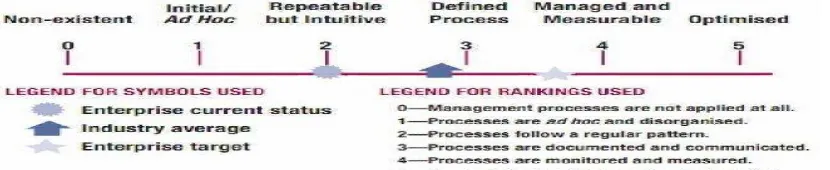

2.7.3 Model Maturity

Maturity model digunakan sebagai metrix untuk mengukur tingkat pengembangan sistem informasi. Maturity model untuk setiap proses COBIT, digunakan untuk mengindentifikasi:

1. Kinerja aktual perusahaan – Dimana perusahaan ini 2. Status industri yang terkini – Sebagai perbandingan

3. Target peningkatan perusahaan – Posisi yang ingin dicapai perusahaan

Menurut ITGI (2010), kapabilitas proses manajemen tidak sama untuk setiap

proses kinerja. Kapabilitas yang diperlukan ditentukan oleh tujuan bisnis dan tujuan teknologi informasi. Untuk mengukur kapabilitas kinerja teknologi informasi, COBIT menggunakan lima level maturity model:

1. Skala 0 : Non-Existent. Tidak ada proses yang dapat dikenali. Manajemen bahkan tidak menyadari adanya isu pengelolaan yang ditangani.

2. Skala 1 : Initial. Terdapat bukti bahwa perusahaan telah mengetahui adanya isu-isu teknologi informasi yang harus ditangani. Tidak ada proses yang standar dan pada umumnya menggunakan pendekatan ad hoc atau case by case basis. Secara

keseluruhan pendekatan yang digunakan dalam pengelolaan tidak terorganisir.

tanggung jawab setiap individu Proses sangat bergantung pada keahlian individu.

4. Sekala 3 : Defined. Proses dilengkapi dengan prosedur-prosedur yang terstandarisasi, terdokumentasi dan dikomunikasikan melalui pelatihan secara

formal. Walaupun demikian penyimpangan terhadap ketaatan pada prosedur masih sulit untuk dideteksi. Prosedur-prosedur yang dibuat merupakan fomalisasi dari kegiatan-kegiatan yang ada.

5. Skala 4 : Managed and measurable. Proses pengawasan dan penilaian ketaatan pada prosedur sudah ditetapkan dan terdapat aktifitas untuk melakukan proses

perbaikan ketika proses berjalan tidak efektif.

6. Skala 5 : Optimised

Proses yang ada telah disempurnakan praktek yang lebih baik, berdasarkan

hasil perbaikan terus menerus. Teknologi informasi digunakan secara terinegrasi untuk mengoptimalkan proses kerja, mnyediakan alat untuk

meningkatkan kualitas dan efektivitas serta membuat perusahaan mudah beradaptasi.

Berikut adalah gambar maturity model COBIT :

Terdapat 5 (lima) jenis kemungkinan responden, dikaitkan dengan

maturity model yang direkomendasikan oleh COBIT (skala 0-5). Responden akan memilih tingkat aktivitas yang sesuai dengan kondisi perusahaan saat ini.

Maturity model akan membantu para professional menjelaskan kepada manajer tentang kekurangan manajemen teknologi informasi dan menetap target yang mereka perlukan. Tingkat maturity akan dipengaruhi oleh sasaran bisnis

perusahaan dan oprasi lingkungan.

Pemetaan posisi tiap proses teknologi informasi perusahan terhadap

matuarity model dibuat berdasarkan hasil dari responden yang diperoleh rumus yang digunakan untuk menghitung indeks adalah:

Indeks = ∑ (Jumlah Nilai Jawaban) ∑(Pertanyaan Kuesioner)

Menurut penelitian yang dilakukan oleh Djatmiko (2007), skala pembulatan indeks bagi pemetaan ketingkatan matuarity model adalah sebagai berikut :

A. 0.00 – 0.49 berada p ada tingk at 0 (Non-Existen t)

B. 0.50 – 1.49 berada p ada tingk at 1 (Initial/Ad Hoc)

C. 1.50 – 2.49 berada p ada tingk at 2 (Repeatab le but In tuitive)

D. 2.50 – 3.49 berada p ada tingk at 3 (Defined Process) E.

F. 3.50 – 4.49 berada p ada tingk at 4 (Managed and Measurable)

2.8 Analytic Hierarchy Process (AHP)

Analytic Hierarchy Process (AHP) telah diterima sebagai model pengambilan keputusan yang bersifat multikriteria, oleh orang-orang akademik

maupun praktisi (Mauro, 2001). Kriteria-kriteria dibandingkan dalam bentuk perbandingan berpasangan, untuk membentuk suatu matriks preferensi, demikian pula halnya dengan alternatifalternatif. Salah satu kehandalan AHP adalah dapat

melakukan analisis secara simultan dan terintegrasi antara parameter parameter yang kualitatif atau bahkan yang ’intangible’ dan yang kuantitatif (Roy, B., M. Paruccini,

1994). AHP Menggunakan struktur hierarki, matriks, dan algebra linier dalam memformulasikan prosedur pengambilan keputusan. Disamping itu, AHP juga menggunakan prinsip-prinsip eigenvector dan eigenvalue dalam proses pembobotan

(saaty, 1990) . Menurut Saaty (1993), hirarki didefinisikan sebagai suatu representasi dari sebuah permasalahan yang kompleks dalam suatu struktur multi level dimana

level pertama adalah tujuan, yang diikuti level faktor, kriteria, sub kriteria, dan seterusnya ke bawah hingga level terakhir dari alternatif. Dengan hirarki, suatu masalah yang kompleks dapat diuraikan ke dalam kelompok-kelompoknya yang

42

3.1 Objek Penelitian

Menerangkan tentang sejarah singkat perusahaan,visi misi perusahaan, teklonogi yang ada di perusahaan dan metodelogi yang di gunakan.

3.1.1 Sejarah Singkat PT Tatar Anyar Indonesia

Perusahaan yang terletak di kawasan bandung selatan ini pada awalnya bernama P &

T yaitu Pemanukan dan Ci asem. Menurut adalah seorang karyawan dari PT . Tatar Anyar Indonesia mengungkapkan bahwa P&T berdiri sekitar tahun 1948. Perusahaan ini berproduksi kurang lebih sekitar 28 tahun. Karena mengalami beberapa kendala

atau masalah ahirnya perusahaan ini pun mengalami kebangkrutan.Kemudian sekitar tahun 1966 dengan nama PP subang yaitu perusahaan perkebunan subang.

Perusahaan ini pun tidak mengalami nasib yang baik karena ada beberapa masalah yang mungkin timbul dan tidak bisa ditangani lagi akhirnya sama halnya dengan P & P perusahaan ini pun mengalami kebangkrutan.Setelah itu perusahaan yang

bergrak di bidang produksi teh ini pun di beli dan di kelola oleh PT. Tatar Anyar Indnesia padatahun 1972. Perusahaan ini berkembang hingga menjalani kerjasama

ataw mitra kerja dengan perusahaan AMP yaitu Agro Pangan Putra Mandiri dengan Grup REKSO.Kerjasama ini terjalin pada bulan juli 2007. Perusahaan ini pun

akhirnya sama halnya dengan P & P perusahaan ini pun mengalami

kebangkrutan.Setelah itu perusahaan yang bergrak di bidang produksi teh ini pun di beli dan di kelola oleh PT. Tatar Anyar Indnesia padatahun 1972. Perusahaan ini

berkembang hingga menjalani kerjasama ataw mitra kerja dengan perusahaan AMP yaitu Agro Pangan Putra Mandiri dengan Grup REKSO.Kerjasama ini terjalin pada bulan juli 2007. Perusahaan ini pun berkembang sampai sekarang dan tetap

memproduksi teh hitam CTC.

Selain perkembangan cukul, AMP sendiri memiliki beberapa perusahaan

perkebunan yang lainnya di antaranya : perkebunan neglasari di kab garut, perkebunan cempaka di cianjur, perkebunan taraju di tasikmalaya, gunung satria di tasikmalaya, gunung rosa di cianjur, dan terahir gunung manik di cianjur. GR

didirikan Soegiharto, generasi kedua keluarga Sosro. Memang harus diakui, Soegiharto adalah motor penggerak bisnis keluarga Sosro. Pasalnya adik dan kakak

Soegiharto serta keturunan mereka lebih memilih membesut bisnis masing-masing. Kendati ada saudaranya itu yang sama-sama memberikan bisnis itu, kepemilikan sahamnya tidak sebesar saham milik Soegiharto.

Bisnis GR pun sekarang tak hanya the atau minuman, meski bisnis ini tetap menjadi andalannya. GR telah merambah berbagai sector bisnis: property,

kecantikan, hingga yang terbaru adalah bisnis resto dengan sisi McDonal Indonesia (McD). Soegiharto tak sendirian dalam membesarka GR, tetapi dibantu lima orang

dan Sukowati Sosrodjojo. Kelima anaknya itu ditempatkan Soegiharto di berbagai

bisnis yang berada di bawah GR.

PT Tatar Anyar Indonesia bergerak dibidang pengelolaan teh dan penjualan

teh, untuk meningkatkan kesejateraan masyarakat yang mencangkup aspek sosial, kesehatan dan pelayanan umum. Dalam melakasanakan tugas pokok tersebut diatas. PT Tatar Anyar Indonesia kabupaten bandung bertujuan untuk :

1. Mewujudkan dan meningkatkan mutu produk dalam memenuhi kebutuhan kebutuhan bisnis..

2. Memperoleh pendapatan yang wajar agar perusahaan mampu mengembangkan diri sesuai dengan fungsinya.

3. Menyelenggarakan pemanfaatan umum yang dapat dirasakan oleh masyarakat.

4. Mewujudkan perkembangan perusahaan gara bisa membuka lowongan kerja bagi masyarakat sekitar.

5. Mewujudkan perusahaan yang ramah lingkungan dalam.

6. Mewujudkan perusahaan yang berkembang dan mampu bersaing dalam era grobalisasi.

Jenis barang yang diproduksi adalah teh hitam CTC (Crushung Tearing Curling). Teh hitam adalah teh kering hasil pengolahan pucuk dan daun muda

termasuk tangkainya dari tanaman Camelia Sinesis. Adapun jenis-jenis teh yang diproduksi adalah :

1. BP 1 (Broken Peko 1)

2. PF 1 (Peko Fanning)

Partikel teh ini berbentuk butiran agak bulat sampai bulat padat sedikit tidak beraturan dan ukuran tidak terlalu kecil.

3. PD (Peko Dust)

Partikel teh ini berbentuk butiran agak bulat sampai bulat padat tertahan ayakan mest no. 50.

4. D1 (Dust 1)

Partikel teh ini berbentuk butiran agak bulat, lolos ayakan mesh no. 30 dan tertahan ayakan no. 50.

5. FANN (Fanning)

Partikel teh ini berbentuk butiran agak bulat, banyak mengandung tulang dan

serat, lolos ayakan mest no. 24 dan tertahan ayakan mest no. 30. 6. D 2 (Dust 2)

Pertikel teh ini berbentuk butiran agak bulat sampai bulat, lolos ayakan mest

no. 30 dan tertahan ayakan mest no. 50. 7. D 3 (Dust 3)

Partikelnya berbentuk butiran agak bulat lolos ayakan mest no. 30 dan tertahan ayakan mest no. 60.

Untuk mencapai tujuan tersebut, perusahaan dapat melakukan hubungan kerjasama dengan pihak terkait yang berkepentingan serta tidak merugikan, sesuai dengan pihak kedudukan dan tujuan perusahaan, aktivitas antara lain.

2. penggabungan yang bertujuan untuk menyelenggarakan produksi bersama

secara massal, tetapi masing-masing perusahaan ditetapkan batas jumlah produksi yang diperbolehkan.

3. Melakukan perbaikan, terhadap hasil produksi.

4. Penggabungan dengan menetapkan syarat-syarat penjualan, penyerahan barang, dan penetapan kualitas produksi.

5. Penggabungan dengan menetapkan harga minimum dari produk yang dihasilkan masing-masing anggota.

6. penggabungan untuk pembelian dan penjualan hasil produksi, agar tidak terjadi persaingan.

7. Mengadakan kontrak kerja dengan perusahaan swasta untuk, meningkatkan

pula pengawasan serta menyelenggarakan dan pemeliharaanya.

Dalam melaksanakan oprasinya, PT Tatar Anyar Indonesia kabupaten

Bandung lebih mengutamakan nilai sosial dari pada keuntungan perusahaan sesuai dengan tujuan dan fungsinya. Dalam melaksanakan perananya, PT Tatar Anyar Indonesia .

3.1.2 Visi dan Misi PT Tatar Anyar Indonesia Menjelaskan tentang visi dan misi perusahaan.

3.1.2.1 Visi

Visi PT. Tatar Anyar Indonesia adalah menjadi perusahaan agrobisnis yang

3.1.2.2 Misi

Misi PT Tatar Anyar Indonesia kabupaten Bandung adalah :

1. Menghasilkan produk teh bermutu dan ramah lingkungan yang di butuhkan

oleh pasar dan mempunyai nilai tambah yang tinggi.

2. Mengelola Perusahaan dengan memejemen yang baik dan kuat, memposisikan sumber daa manusia sebagai asset bernilai, seta

mengedepankan kesejehteraan karyawan.

3. Mengoptimalkan seluruh sumber daya untuk dapat meraih peluang-peluang pengembangan bisnis secara pribadi maupun bersama mitra strategis.

4. Mengedepankan kepuasan pelanggan seiring dengan kemajuan perusahaan.

5. Memberikan pelayanan dan pemanpaatan umum kepada pelanggan melalui pelayanan yang baik.

6. Mewujudkan pengelolaan keuangan perusahaan secara mandiri, melalui pendapatan yang diperoleh masyarakat dan pelanggan.

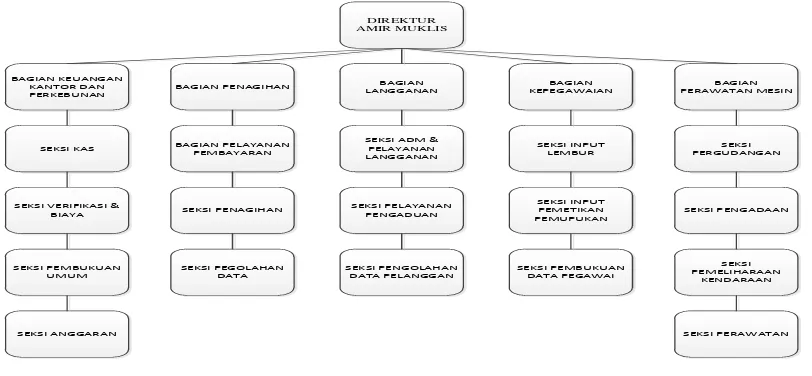

3.1.3 Struktur Organisai PT Tatar Anyar Indonesia

DIREKTUR

SEKSI PENAGIHAN SEKSI PELAYANAN PENGADUAN

3.1.4 Analisis TI di lingkungan

Pemanfaatan Teknologi Informasi di PT TATAR ANYAR INDONESIA sudah cukup lama dan berkembang sejalan dengan tuntutan kebutuhan bisnis yang

memerlukan dukungan TI terutama pada fungsi pelayanan pelanggan. Saat ini cukup

Banyak dan beragam dukungan TI yang digunakan. Penggunaan teknologi informasi pada PT TATAR ANAYAR INDONESIA dilakukan hampir pada seluruh

unit.Aplikasi merupakan suatu sarana atau tool yang digunakan untuk mengolah dan menyimpulkan atau meringkas, baik prosedur manual maupun yang terprogram.

Aplikasi yang ada sudah memiliki standar operasi atau prosedur yang baku dalam penggunaannya.

3.1.4.1 Aplikasi

Di bawah ini adalah tabel yang menjelaskan tentang aplikasi yang ada di perusahaan berserta pengguna aplikasinya,dan apa saja yang di input oleh

masing-masing staf pengguna aplikasi.

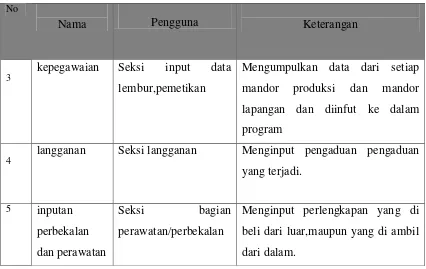

Tabel 3.1 aplikasi No

Nama Pengguna Keterangan

1

bagian keuangan

Staf bagian keuangan Menginput hasil proses bisnis dan pengeluaran yang di keluarkan perusahaan

2

bangian penagihan

No

Nama Pengguna Keterangan

3

kepegawaian Seksi input data lembur,pemetikan

Mengumpulkan data dari setiap mandor produksi dan mandor lapangan dan diinfut ke dalam program

4

langganan Seksi langganan Menginput pengaduan pengaduan yang terjadi.

Menginput perlengkapan yang di beli dari luar,maupun yang di ambil dari dalam.

3.1.4.2 Data dan Informasi

Tabel di bawah ini menjelaskan tentang aliran data dari setiap bagian di perusahaan yang mencakup bagian keuangan,penagihan,seksi

penagihan,kepegawaian dan seksi pengolahan data

Tabel 3.2 Data dan informasi

NO Bagian Kebutuhan data

1 Keuangan Menerima Data yang di dapat dari bagian pelayanan

NO Bagian Kebutuhan data

2 Penagihan Menerima Data yang di dapat dari bagian pelayanan pembayaran untuk di audit,invoice yang jatuh tempo dan

yang sudah melakukan pembayaran.

4 Seksi penagihan Menerima Data yang di dapat dari stap penagihan,

mengatur data pelanggan yang telah jatuh tempo Mengatur invoice yang sudah jatuh tempo. Menerima invoice yang

sudah ditandatangani.

5 kepegawaian Menerima data dari mador besar bagiaan produksi dan lapanan untuk di inputkan. Meliputi data lembur dan data

pemetikan. 6 Seksipengolahan

data

Menerima data dari bagian penagihan untuk menyusun

pembukuan di bidang penagihan,pembayaran lalu di arsiplkan.

3.1.4.3 Infrastruktur

Infrastruktur meliputi fasilitas maupun teknologi yang ada di perusahaan

teknologi yang digunakan pada umumnya sudah mengikuti perkembangan teknologi

saat ini. Teknologi yang digunakan sudah mempunyai standar baku mengenai penggunaan TI dan standarisasi penggunanya.

Tabel 3.3 infrastruktur

NO Bagian Infrastruktur

Saoftware Hardware

1 Penagihan Software perkebunan, data base,jaringan

2 Penagihan Software perkebunan, data base,jaringan

3 Pelayanan pembayaran Soptware perkebunan pembayaran,data base

4 Inputdata langganan Software

perkebunan,database,jarin

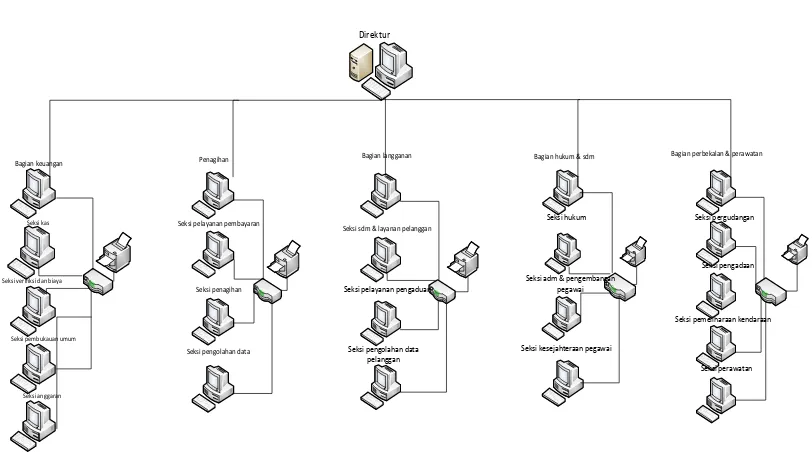

3.1.4.4 Topologi Jaringan

Gambar 3.2 Topologi jarigan

Sumber daya manausia ( SDM )

Sumber daya yang tersedia telah menggunakan Teknologi Informasi (TI) yang ada serta dapat mengolah data yang dibutuhkan sehingga dapat dihasilkan Sistem Informasi (SI) yang berguna untuk semua tingkatan manajemen. Sumber daya yang

perlu dikelola oleh institusi yaitu:

Sesuai dengan objek penelitian yang penulis lakukan dalam menguraikan struktur

organisasi perusahan ini tidak seluruhnya, tetapi hanya akan menguraikan bagian-bagian yang ada hubungannya dengan pembayaran produk. Adapun bagian-bagian-bagian-bagian yang terkait adalah :

3. Seksi Pelayanan pembayaran

4. Seksi Penagihan 5. Seksi Pengolahan data

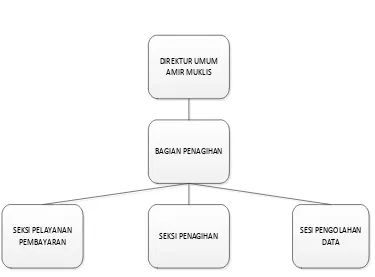

DIREKTUR UMUM AMIR MUKLIS

SESI PENGOLAHAN DATA BAGIAN PENAGIHAN

SEKSI PENAGIHAN SEKSI PELAYANAN

PEMBAYARAN

Gambar 3.3. Struktur Organisasi bagian penagihan

3.1.5 Deskripsi Tugas pada Bagian Penagihan

Deskripsi tugas merupakan suatu rincian yang menunjukan posisi, tanggung jawab, wewenang, fungsi dan tugas-tugas yang harus dikerjakan oleh seorang

dapat dijelaskan pada masing-masing unit kerja. Untuk lebih jelas akan diuraikan satu

persatu.

Secara lebih terperinci dapat dijelaskan pada masing-masing unit kerja. Untuk lebih

jelas akan diuraikan satu persatu.

1. Direktur Umum

Direktur Umum mempunyai tugas membantu dan bertanggung jawab langsung

kepada Direktur Utama dalam hal :

a. Membantu Direktur Utama dalam bidang tugasnya.

b. Mengadakan kerja sama yang erat dengan Direktur pusat dan Direktur bagian dalam mengatur, mengawasi, menyediakan fasilitas dan material yang dibutuhkan untuk kelancaran kegiatan dalam bidang operasional.

c. Merencanakan, mengkoordinasi dan mengawasi kegiatan Bagian Keuangan, Pembukuan, Hubungan Langganan, Perbekalan dan Perawatan, Tata Usaha dan

Personalia, Pengolahan Data.

d. Mengawasi penyusunan Anggaran Belanja/menetapkan besarnya modal kerja Perusahaaan, merumuskan dan menetapkan kebijaksanaan mengenai

penggunaan Keuangan lebih efektif bersama dengan Direktur lainnya

e. Membuat penilaian dan persetujuan semua pembelian untuk keperluan

f. Mengawasi dan menilai pengaman seluruh aktivitas Perusahaan sesuai dengan

bidangnya, menetapkan kebijaksanaan mengenai pemeliharaan dan penggunaan secara efektif dari gedung, kendaraan, mesin peralatan kantor dan fasilitas

kantor lainnya

g. Mengadakan penyelenggarakan pembukuan yang up to date dan menilai laporan keuangan untuk mengusulkan perbaikan pada posisi keuangan dan persediaan

barang kepada Direktur Utama

h. Mengawasi dan mengusahakan penagihan uang dari langganan secara insentif

dan efektif. Menetapkan sumber-sumber dan cara lain untuk mendapatkan modal dengan syarat ringan bila diperlukan.

i. Menetapkan kebijaksanaan dan menandatangani Surat Edaran dan

Pengumuman mengenai tata tertib Perusahaan Daerah dan Kepegawaian yang dapat memperlancar kegiatan dan meningkatkan efisiensi kerja para karyawan

atas persetujuan Direktur Utama

j. Mengusulkan kepada Direktur Utama penyesuaian dan kebijaksanaan perubahaan dalam bidang kepegawaian, pembelian dan sebagainya sesuai

dengan perkembangan dan keadaan Perusahaan.

k. Memelihara hubungan baik dengan berbagai pihak dan mewakili Perusahaan

Daerah keluar dengan sepengetahuan Direktur Utama.

l. Mengadakan pengumpulan, penyimpanan dan pengolahan baik data teknik

maupun data administrasi yang dilakukan dengan proses computer.

n. Memberikan laporan dan bertanggungjawab kepada Direktur Utama

o. Melakasanakan tugas-tugas lain yang diberikan oleh Direktur Utama sesuai dengan bidang tugasnya.

2. Bagian Penagihan

Bagian Penagihan dipimpin oleh seorang Kepala Bagian yang mempunyai tugas membantu dan bertanggungjawab langsung kepada Direktur Umum dalam hal :

a. Membantu Direktur Umum dalam bidang tugasnya.

b. Melakukan penagihan data pelanggan yang telah jatuh tempo.

c. Mengatur dan mengecek tanggal invoice pelanggan yang sudah jatuh tempo. d. Menerima invoice yang sudah jatuh tempo.

3. Seksi Pelayanan pembayaran

Seksi Pelayanan mempunyai tugas :

a. Menerima pebayaran dan pemesanan barang dari pelanggan atas produk yang

di pesan berserta sisa yang belum terbayarkan dari setiap pelanggan berserta denda dan pembayaran pelanggan lainnya.

4. Seksi Penagihan

Seksi Penagihan mempunyai tugas :

a. Melakukan penagihan data pelanggan kebagian penagihan yang telah jatuh

tempo.

b. Mengatur invoice yang sudah jatuh tempo.

5. Seksi Pengolahan data.

Seksi Pengolahan Data mempunyai tugas :

a. Penyusunan rencana program dan petunjuk teknis dibidang penagihan dan

pembukuan.

b. Pengawasan, pembinaan dan pengendalian dibidang penagihan dan pembukuan.

c. Pelaksanaan monitoring, evaluasi dan pelaporan pelaksaan tugas.

d. Pelaksanaan koordinasi dan kerjasama dengan lembaga/instansi lain dibidang

penagihan dan pembukuan.

e. Pelaksanaan tugas-tugas lain yang diberikan oleh pinpinan sesuai dengan tugas dan fungsinya.

f. menyusun rencana dan melaksanakan kegiatan pengumpulan,

pengelolaan, analisa dan penyajian data.

3.1.6 Visi dan Misi Divisi IT

Visi dan Misi pada Divisi IT PT Tatar Anyar Indonesia adalah “Mendukung kelancaran bisnis dengan meminimalisasi down time company”

1. memberikan layanan terbaik pada pelanggan.

2. Mengedepankan propesionalisme dan menghasilkan layanan yang

terbaik bagi pelanggan

4. Mengembangkan inovasi teknologi terbaik dan terkini dalam setiap

produk.

3.1.7 Visi dan Visi bagian penagihan

Menjelaskan tentang visi dan misi bagian penagiahan di perusahaan. 3.1.7.1 Visi

Visi bagian penagihan PT Tatar Anyar Indonesia kabupaten Bandung “ Ingin memudahkan pelanggan dalam memenuhi kewajiban untuk membayar produk yang telah di ambil.

3.1.7.2 Misi

Misi bagian penagihan data PT Tatar Anyar Indonesia kabupaten Bandung.

1. Mampu memberikan pelayanan terbaik.

2. Mampu memaksimalkan pelayanan bagi pelanggan.

3.1.8 Rencana Strategi Divisi IT pada PT TATAR ANYAR INDONESIA

Adapun rencana Strategis Divisi IT pada PT TATAR ANYARA INDONESIA yaitu sebagai berikut :

1. Menyediakan sarana dan prasarana yang memadai bagi langganan.

2. Meningkatkan kapasitas SDM aparatur berbasis TIK melalui diklat, bimtek, dan seminar.

5. Menyediakan infrastruktur jaringan komudikasi data yang terjaga.

6. Mengoptimalkan pengolahan data mengguanakan computer. 7. Meningkatlkan pengetahuan dalam bidang computer.

8. Dapat memberi solusi terbaik bagi perusahaan.

3.2 Metode dan Alur Penelitian

Menjelaskan tentang tahapan penelitian keseluruhan.

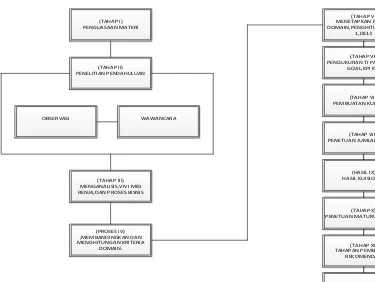

3.2.1 Tahapan Penelitian

Tahapan penelitian tentang Pengukuran Tata Kelola TI dengan menggunakan

kerangka kerja COBIT 4.1 pada PT Tatar Anyar Indoneisa ini dapat di lihat pada

a. Pada Tahap I (Pertama) Merupakan tahapan memahami dan mempelajari apa itu audit sistem informasi dan bagaimana cara menerapkannya proses audit dengan menggunakan kerangka kerja COBIT 4.1. penulis

mempelajarinya dari beberapa sumber jurnal, dan media elektronik seperti internet.

b. Pada tahapan II (Kedua) Setelah penulis memahami materi, penulis melakuakan penelitian, dimana pada tahapan ini ada dua kajian yaitu wawancara dan observasi, sehingga penulis memiliki data untuk melakukan

audit pada sistem pengolahan data pembayaran produk dengan menggunakan kerangka kerja COBIT 4.1.

c. Pada tahapan III (ketiga) Pada tahapan ini setelah penulis mengumpulkan data dengan melakuakan wawancara dan observasi, penulis melakukan analisis yang sedang berjalan dengan menggambarkan menggunakan

dokumen sistem yang sedang berjalan.

d. Pada tahapan IV (keempat) Setelah menganalisis sistem yang sedang berjalan, selanjutnya Merupakan tahapan menetukan domain penyelarasan

yang akan menghsilkan penetuan proses pada domain tersebut.

e. Pada tahapan V (kelima) Selanjutnya pada tahapan ini menetukan domain proses pada COBIT.

perusahaan dengan menggunakan kerangka kerja COBIT 4.1 Tahapan ini

dimulai dengan mengumpulkan data assessment melalui instrumen kuesioner penelitian mengenai kepuasan pelayanan dan pengguna sistem informasi .

g. Pada tahapan VII (ketujuh) Selanjutnya merupakan tahapan pembuatan kuisioner yang di lihat dari maturity level DS4 di terjemaahkan lalu di buat kuisioner.

h. Pada tahapan VIII (kedelapan) Setelah mebuat kuisioner lalu menghitung jumlah sampel responden yang ada di perusahaan.

i. Pada tahapan IX (kesembilan) Selanjutnya adalah mengitung jumlah kuisioner yang di sebar ke divisi IT, Pengguna Sistem, bagian Menejemen. Tahapan ini dimulai dengan menghitung hasil dari jumlah nilai jawaban

dibagi pertanyaan kuesioner

j. Pada tahapX (sepuluh) selanjutnya menetukan maturity level, divisi IT, pengguna sistem dan pihak menejeme. Yang menghasilkan indeks yang ditentukan untuk ketingkatan maturity.

k. Pada tahap XI (sebelas) tahapan penetuan rekomendasi pada divisi TI, pengguna sistem, dan pihak menejemen.

l. Pada tahap XII (duabelas) pada tahap ini adalah pembuatan kesimpulan dan saran dari hasil penelitian.

3.2.2 Metode pengumpulan data

1. Studi perpustakaan

Penelitian ini dilakukan dengan cara mencari dan mengumpulkan data, sumber informasi, dan bahan-bahan yang diperoleh dari buku, jurnal, artikel

terkait dengan audit teknologi informasi menggunakan kerangka kerja Cobit 4.1.

2. Observasi

Melakukan pengamatan secara lansung terhadap penerapan sistem teknologi informasi pada PT Tatar Anyar Indonesia penggunaan sistem informasi oleh

user terkait.

3. Wawancara kuesioner

Untuk memperoleh informasi data data yang dibutuhkan, penulis melakukan

wawancara dengan pihak yang berkompeten yaitu kepada biang penagihan di PT Tatar Anyar Indonesia.

3.2.3 Alat Bantu Analisis Perencanaan

Alat bantu analisis menggunakan metode pengukuran skala prioritas AHP dan pendekatan kerangka kerja Cobit 4.1 untuk merumuskan kinerja IT dan

tingkat kematangan proses sebagai dasar pembuatan rekomendasi.

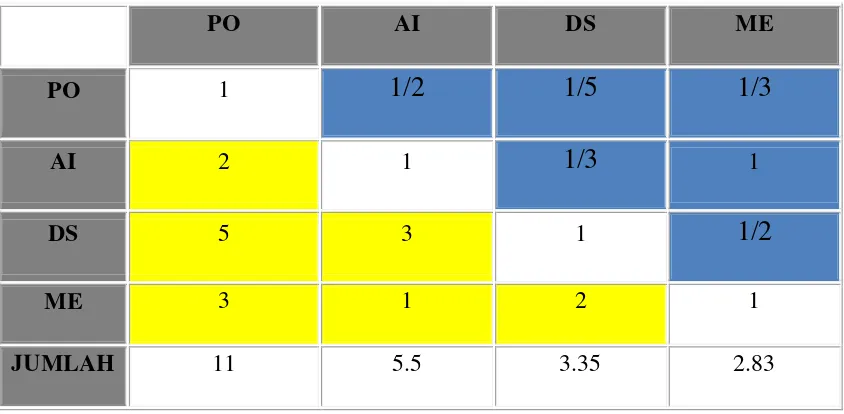

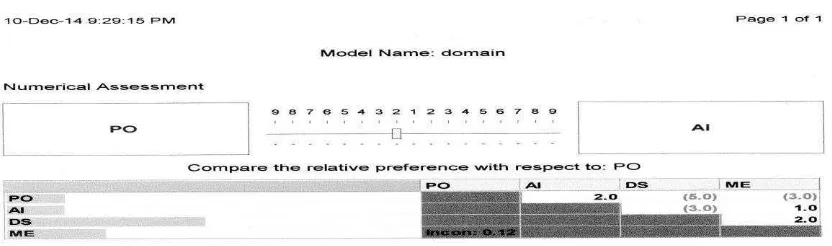

Hirarki tersebut adalah level atas yaitu sebagai tujuan pada penelitian ini yaitu

menentukan domain yang akan digunakan pada penelitian ini . Level tengah pada hirarki ini yaitu menunjukkan kriteria yaitu visi misi IT, tujuan IT, Strategi IT dan

Rencana kerja IT sedangkan level paling bawah pada hirarki ini yaitu menunjukkan alternatif pilihan domain yang ada pada Cobit.