DATA PRIBADI

Nama : Gilar Abdi Mulya

Jenis kelamin : Laki-laki

Tempat, tanggal lahir : Sumedang, 14 agustus 1990

Kewarganegaraan : Indonesia

Status perkawinan : Belum menikah

Kesehatan : Sangat Baik

Agama : Islam

Alamat lengkap : Perum griya taman lestari blok c2 no 2 ds gudang rt 01 rw 09 kab sumedang Alamat Sekarang : Kubangsari XII, RT.006 RW.006 Sekeloa Utara, Bandung

Telepon, HP : 081220685050

E-mail : [email protected]

Pendidikan :

Formal

1. 1997 - 2003 : SD Negeri Sirnasari. 2. 2003 - 2006 : SMP Negeri 1 Tanjungsari. 3. 2006 - 2009 : SMA Negeri 1 Tanjungsari

4. 2009 - Sekarang : D3, jurusan Keuangan dan Perbankan, Fakultas Ekomoni.

Bandung, 07 Juni 2013

vi

Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir dengan judul “Analisis Rentabilitas pada PT Bank BJB Cabang Utama Bandung”. Laporan

ini disusun untuk memenuhi dan melengkapi salah satu syarat dalam menyelesaikan Jenjang Diploma (D3), Program Studi Keuangan dan Perbankan pada Sekolah Tinggi Ilmu Ekonomi Universitas Komputer Indonesia (UNIKOM) Bandung.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang tulus kepada semua pihak yang telah memberikan bantuan, bimbingan dan dorongan serta saran-saran dari berbagai pihak dalam penyusunan Laporan Tugas Akhir ini. Ucapan terimakasih yang sebesar-besarnya penulis sampaikan kepada yang terhormat :

1. Dr. Ir. Eddy Soeryanto Soegoto sebagai Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Trisnawati Sule, SE., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwisanty, SE., M.Si. selaku ketua program studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

vii

membimbing dan memberikan pengarahan-pengarahan sehingga penulis dapat menyelesaikan laporan tugas akhir ini.

5. Mas Gilang dan Mba Deasy selaku pembimbing di PT Bank BJB Cabang Utama Bandung yang telah membimbing dan mambantu penulis dalam mengumpulkan data untuk menyelesaikan laporan tugas akhir ini.

6. Karyawan dan karyawati Pegawai PT.Bank BJB Cabang Utama Bandung. 7. Untuk ibu dan bapak tercinta terimakasih atas doa dan kasih sayangnya yang

telah diberikan. Berkat doa mama dan ayah, saya bisa menyelesaikan laporan ini.

8. Untuk adik-adik saya semoga kalian bisa seperti kakak dapat menyelesaikan studi dengan nilai yang sangat memuaskan.

9. Untuk semua keluargaku yang di Sumedang, terimakasih atas doa dan dukungannya selama ini.

10.Untuk Desy uchiw, terimakasih banyak atas doa, dukungan dan kebaikannya. 11.Buat semua sahabat-sahabatku terimakasih atas kebaikan dan kesetiaan kalian

selama ini yang telah membantu saya dalam menyelesaikan laporan ini. 12.Buat anak KP-1 terimakasih atas kebersamannya selama ini.

viii

ix DAFTAR ISI

LEMBAR PENGESAHAN……… i

LEMBAR PERNYATAAN KEASLIAN………. ii

ABSTRAK……… iii

ABSTRACT... iv

MOTTO………... v

KATA PENGANTAR………..….. vi

DAFTAR ISI………... ix

DAFTAR GAMBAR... xiii

DAFTAR TABEL……….. xiv

DAFTAR LAMPIRAN………. xv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian……… 1

1.2Identifikasi dan Rumusan Masalah………. 3

1.3Maksud dan Tujuan Penelitian………... 4

1.3.1 Maksud Penelitian……….. 4

1.3.2 Tujuan Penelitian……… 4

1.4Kegunaan Penelitian……….. 4

1.4.1 Kegunaan Praktis………... 5

1.4.2 Kegunaan Akademis……….. 5

x

2.1.1.1Laporan Keuangan………... 7

2.1.1.2Neraca……….………. 8

2.1.1.3Laporan Rugi Laba ………... 9

2.1.1.4Modal Kerja………9

2.1.1.5Rasio Lancar (Current Ratio)………10

2.1.1.6Cash Ratio………..11

2.1.1.7Rasio Cepat (Quick Rasio)………12

2.1.1.8Rasio Likuiditas……….12

2.1.1.9Rasio Solvabilitas……….13

2.1.1.10 Rasio Rentabilitas………...13

2.2Kerangka Pemikiran………...14

BAB III OBJEK DAN METODE PENELITIAN 3.1Objek Penelitian……… 16

3.2Metode Penelitian………. 16

3.2.1 Desain Penelitian………... 17

3.2.2 Operasionalisasi Variabel……….. 18

3.2.3 Sumberdan Teknik Penentuan Data………. 19

xi

3.2.3.2Teknik Penentuan Data………... 20 3.2.4 Teknik Pengumpulan Data……… 21 3.2.5 Rancangan Analisis………... 21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan………... 23 4.1.1 Sejarah Perusahaan……….... 23 4.1.2 Srtuktur Organisasi Perusaan Daerah Air Minum (PDAM) Kota

Bandung……….…… 29

4.1.3 Job Description Perusaan Daerah Air Minum (PDAM) Kota

bandung………. 30

4.1.4 Aktivitas Perusahaan………. 38 4.2Hasil Pembahasan……...………..……….. 39

4.2.1 Perkembangan Likuiditas Periode 2007-2011 Pada Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung …………39 4.2.2 Upaya Perusahaan Daerah Air Minum (PDAM) Untuk

Mempertahankan Tingkat Likuiditas

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan………... 42

DAFTAR PUSTAKA

Drs. DWI PRASTOWO D., MM., Akuntan 1995. Analisi Laporan Keuangan konsep dan aplikasi

Meyer (1979:5) dalam Drs.S. Munawir,akuntan 1979 Analisi Laporan Keuangan Yogyakarta: Penerbit Liberty

Erich A. Helfert (1996:95) . Teknis Analisi Laporan Keuangan Edisi Kedelapan Kasmir. (2007). Manajemen Perbankan. Jakarta: Penerbit PT.Raja Grafindo

Moh.Nazir (2003:84) dalam Umi narimawati. Penulisan Karya Ilmia : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

Sugiyono (2005:21) dalam Umi Narimawati. Penulisan Karya Ilmia : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

Soegiono, (2002:20) dalam Umi Narimawati. Penulisan Karya Ilmia : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

Menurut Sugiyono (2009:137) dalam Umi Narimawati. Penulisan Karya Ilmia : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Penerbit Genesis.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pergeseran dana menyebabkan biaya dana menjadi tinggi, selain biaya dana, bank juga harus membayar biaya non bunga dan biaya lainnya. Apabila biaya ini tidak dapat di imbangi oleh kenaikan pendapatan yang sebagian besar di peroleh dari bunga kredit serta pendapatan non bunga maka laba yang akan diperoleh bank cenderung akan menurun. Menurunnya laba akan mengakibatkan tingkat rentabilitas yang akan di capai oleh bank menjadi rendah, terlebih lebih apabila perputaran atau turn over dari aktiva yang di miliki bank sangat lamban akibat dari kualitas aktiva tersebut yang kurang baik atau kurang produktif, karena rentabilitas merupakan kemampuan dari bank untuk memperoleh laba yang dapat di hitung dengan perbandingan relatif antara laba dan jumlah investasi yang digunakan untuk merealisasikan laba tersebut atau dikenal dengan Return on Assets atau Return on Investment. Oleh karena itu semua komponen atau variabel yang membentuk atau mempengaruhi tinggi rendahnya laba dan perputaran aktiva akan berpengaruh pula terhadap tingkat rentabilitas yang akan dicapai oleh bank.

produk serta produk serta layanan yang memadai. Bagi bank sendiri pergeseran dana ini akan mangakibatkan biaya dana menjadi tinggi dan pada gilirannya akan menekan jumlah margin.

Dengan semakin berkembangnya suatu kegiatan perekonomian atau perkembangan kegiatan usaha bank, maka diperlukan sumber-sumber untuk penyediaan dana atau pemberian kredit guna membiayai kegiatan tersebut. Alat ukur yang digunakan mengetahui prestasi perusahaan berpedoman pada rentabilitas. Oleh karena itu, perusahaan harus dapat memanfaatkan sumber – sumber dana secara optimal. Dengan demikian, perusahaan dihadapkan pada pilihan antara hutang dan modal sendiri untuk pembelanjaan sehingga pimpinan perusahaan harus dapat menentukan sumber dana yang dapat memberikan keuntungan yang maksimal.

3

mengukur efisiensi suatu perusahaan maka rentabilitas ekonomis dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modalnya yang ada untuk menghasilkan laba.

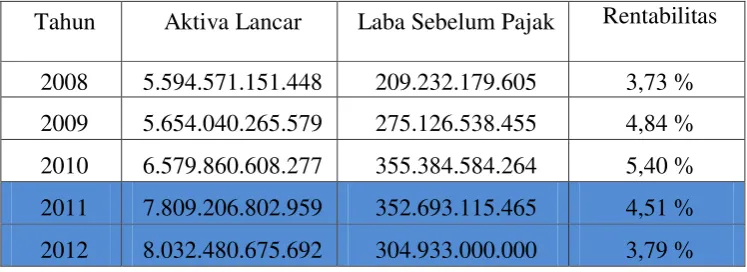

Tabel 1.1

Di bawah ini merupaka data keuangan pada PT. Bank bjb

Tahun Aktiva Lancar Laba Sebelum Pajak Rentabilitas

2008 5.594.571.151.448 209.232.179.605 3,73 % 2009 5.654.040.265.579 275.126.538.455 4,84 % 2010 6.579.860.608.277 355.384.584.264 5,40 % 2011 7.809.206.802.959 352.693.115.465 4,51 % 2012 8.032.480.675.692 304.933.000.000 3,79 %

Berdasarkan table diatas, dapat dilihat bahwa terdapat penurunan rentabilitas pada tahun 2011-2012. Hal ini dikarenakan Rentabilitas pada PT. Bank Bjb, yang dituangkan dalam judul : “ANALISIS RENTABILITAS PADA PT. BANK BJB CABANG UTAMA BANDUNG”

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1.2.2 Rumusan Masalah

Sesuai identifikasi masalah diatas maka rumusan masalah penelitian adalah sebagai berikut :

a. Bagaimana perkembangan Net Profit Margin Rentabilitas pada PT. Bank Bjb Cabang Utama Bandung.

b. Bagaimana upaya yang dilakukan oleh PT. Bank Bjb Cabang Utama Bandung untuk meningkatkan Rentabilitas.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari diadakan penelitian ini adalah untuk mengetahui informasi seberapa besar pengaruh Rentabilitas pada PT. Bank BJB Cabang Utama Bandung Periode Tahun 2008 – 2012.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian adalah sebagai berikut :

a. Untuk mengetahui bagaimana pengaruh Rentabilitas pada PT. Bank BJB Cabang Utama Bandung Periode Tahun 2008 – 2012.

b. Untuk mengetahui Bagaimana upaya yang dilakukan oleh PT. Bank Bjb Cabang Utama Bandung untuk meningkatkan Rentabilitas Periode Tahun 2008 - 2012.

5

1.4.1 Kegunaan Praktis

a. Penulis

Untuk menambah dan menyempurnakan ilmu pengetahuan yang diperoleh selama perkuliahan dan membandingkannya dengan hasil realistis yang didapatkan dari hasil penelitian.

b. Perusahaan

Diharapkan dapat menjadi masukan yang bermanfaat dalam usaha memperbaiki kekurangan – kekurangan dan sumbangan pemikirin untuk dapat lebih meningkatkan efektifitas kinerja perusahaan.

c. Pihak Lain

Diharapkan dapat menjadi bahan bacaan untuk menambah informasi dengan permasalahan yang penulis bahas atau juga sebagai bahan penelitian lebih lanjut. 1.4.2 Kegunaan Akademis

a. Agar menambah pengetahuan dan pengalaman khususnya mengenai

Rentabilitas.

b. Sebagai bahan antara teori yang didapat dalam bangku kuliah dengan

pelaksanaan dilapangan.

c. Sebagai salah satu alat evaluasi terhadap kurikulum yang berlaku

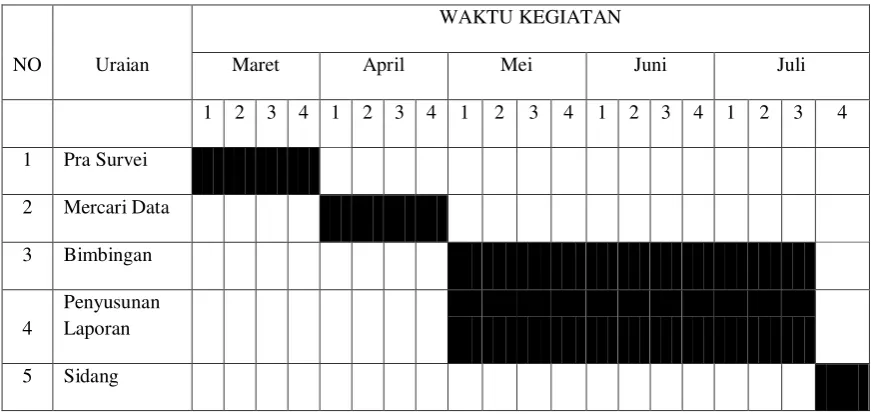

Untuk memperoleh data dan informasi yang berkaitan dengan masalah yang diteliti maka penulis mengadakan penelitan pada PT. Bank BJB Cabang Utama Bandung yang beralamat Jl. Braga No. 12, Waktu penelitian dilakukan yaitu pada waktu bulan September sampai dengan bulan Januari 2013.

Tabel 1.2

Jadwal Kegiatan Penelitian

NO Uraian

WAKTU KEGIATAN

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pra Survei

2 Mercari Data 3 Bimbingan

4

Penyusunan

7

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pengertian Bank

Menurut Undang - undang No.7 tahun 1992:

“Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usaha“

Menurut Undang - undang No.7 tahun 1993:

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang

banyak”

Menurut Prof. G.M Verryn Stuart dalam bukunya Bank Politik Mengatakan:

”Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit,

baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat penukar baru berupa

uang giral”.

Sedangkan menurut Kasmir (2002:11), secara sederhana bank dapat

diartikan sebagai berikut: “Lembaga keuangan yang kegiatan utamanyaadalah

Dari pengertian di atas dapat disimpulkan bahwa bank merupakan suatu lembaga keuangan yang mempunyai fungsi sebagai mediator atau perantara bagi peredaran lalu lintas uang, yaitu dalam bentuk simpanan dan kemudian mengelola dana tersebut dengan jalan meminjamkannya kepada masyarakat yang memerlukan dana.

2.1.2 Jenis Bank

Dilihat dari berbagai sudut pandang dimana jenis bank berbeda dan banyak ragamnya. Jenis bank menurut Susilo (2000) berdasarkan fungsi, kepemilikan, kemampuan melakukan transaksi valas, penciptaan uang giral dan berdasarkan prinsip operasi adalah sebagai berikut :

1. Jenis Bank berdasarkan fungsi a. Bank Sentral

Di Indonesia, bank sentral yaitu Bank Indonesia yang fungsi utamanya mengatur, menjaga, dan memelihara kestabilan nilai uang rupiah dan mengawasi seluruh bank yang beroperasi di Indonesia.

b. Bank Umum atau Bank Komersil

Bank umum atau bank komersil adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk giro dan deposito. Tugas utamanya adalah memberi kredit jangka pendek.

c. Bank Tabungan

9

d. Bank Pembangunan

Bank pembangunan adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito atau kertas berharga jangka menengah dan jangka panjang. Tugas utama bank tersebut adalah memberi pinjaman jangka menengah dan jangka panjang dibidang pembangunan.

2. Jenis Bank berdasarkan kepemilikannya a. Bank Pemerintah

Yaitu bank yang bagian terbesar sahamnya dimiliki oleh pemerintah atau negara.

b. Bank Swasta Nasional

Bank swasta nasional yaitu bank yang seluruh sahamnya dimiliki oleh pihak swasta dan bank swasta nasional ini dapat di bedakan menjadi dua golongan yaitu bank devisa dan bank non devisa.

c. Bank Asing

Bank asing yaitu bank yang sahamnya dimiliki oleh pihak asing. Untuk itu mereka hanya memiliki kantor cabang di Indonesia sedangkan kantor pusatnya di luar negeri.

3. Jenis Bank berdasarkan penciptaan uang giral

a. Bank Primer, yaitu bank yang dapat menciptakan uang giral.

b. Bank Sekunder, yaitu bank yang bertugas sebagai perantara penyalur kredit. 4. Jenis Bank berdasarkan kemampuan melakukan transaksi valas

Yaitu Bank Umum milik negara dan bank lainnya yang memperoleh surat penunjukan dari Bank Indonesia untuk melakukan usaha perbankan dalam valas.

b. Bank non Devisa

Yaitu Bank Umum milik negara dan bank lainnya yang belum memperoleh surat penunjukan dari Bank Indonesia untuk melakukan usaha perbankan dalam valas.

2.1.3 Sumber-Sumber Dana Bank

Sumber dana bank adalah usaha bank dalam menghimpum dana dari masyarakat. Perolehan dana ini tergantung dari bank itu sendiri, apakah dari simpanan masyarakat atau dari lembaga lainnya. Secara garis besar sumber dana bank dapat diperoleh dari (Kasmir,2001:48):

1. Dari Bank itu sendiri

Perolehan dana dari sumber bank itu sendiri (modal sendiri) maksudnya adalah dana yang di peroleh dari dalam bank. Perolehan dana ini biasanya digunakan apabila bank mengalami kesulitan untuk memperoleh dana dari luar.

a. Setoran modal dari pemegang saham yaitu, modal para pemegang saham lama atau pemegang saham baru.

b. Cadangan laba yaitu, merupakan laba yang setiap akhir tahun dicadangkan oleh bank dan sementara waktu belum digunakan.

11

2. Dana yang berasal dari masyarakat luas

Sumber dana ini merupakan sumber dan yang terpentingbagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Untuk memperoleh dana dari masyarakat luas bank dapat menggunakan tiga macam simpanan (rekening). Sumber dana yang dimaksud adalah sebagai berikut :

a. Simpanan Giro

Pengertian giro menurut Undang-Undang Perbankan No. 10 tahun 1998 tanggal 10 November adalah simpanan yang penarikannya dapat di lakukan setiap saat dengan dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan.

b. Simpana Tabungan

Pengertian tabungan menurut Undang-Undang Perbankan No. 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat di lakukan menurut syarat-syarat tertentu yang telah disepakati, tetapi tidak dapat diartikan dengan cek, bilyet giro atau alat lainnya yang dapat dipersamakan dengan itu.

c. Simpanan Deposito

Pengertian deposito menurut Undang-undang Perbankan No. 10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dan Bank

Dalam prakteknya sumber dana yang ketiga ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana pertama dan kedua di atas. Perolehan dana dari sumber lain dapat diperoleh dari :

a. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan kredit yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya. Kredit likuiditas ini juga diberikan kepada pembiayaan sektor-sektor usaha tertentu.

b. Pinjaman antar bank (call money). Biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu untuk membayar kekalahannya. Pinjaman ini bersifat jangka pendek dengan bunga yang relatif tinggi jika dibandingkan dengan pinjaman lainnya.

c. Pinjaman dari bank-bank luar negeri. Merupakan pinjaman yang diperoleh perbankan dari pihak luar negeri.

d. Surat Berharga Pasar Uang (SBPU). Dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjual belikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan. SPBU diterbitkan dan ditawarkan dengan tingkat suku bunga sehingga masyarakat berminat atau tertarik untuk membelinya.

2.1.4 Pengertian Laporan Keuangan

13

informasi keuangan terutama kepada pihak eksternal. Menurut Soemarsono (2004: 34) .

Sedangkan Menurut Darsono dan Ashari (2005:13) laporan keuangan

adalah “Informasi yang memuat tentang informasi tentang posisi keuangan, hasil

usaha, perubahan ekuitas dan arus kas perusahaan. Informasi ini diperlukan untuk melihat kinerja manajemen dalam melaksanakan kewenangan yang diberikan oleh pemilik. Laporan keuangan jug aberfungsi untuk mengurangi kesenjangan informasi antara direksi atau manajemen perusahaan dengan pemilik atau kreditor

yang berada diluar perusahaan”

Menurut Sutrisno (2000:16) :

“Untuk membahas manajemen tidak bisa terlepas dari laporan keuangan,

oleh karena itu perlu pembahasan singkat mengenai laporan keuangan. Laporan keuangan merupakan hasil akhir dari proses akutansi yang meliputi dua laporan utama yaitu :

1. Neraca

Gedung, Mesin, Peralatan, Kendaraan dan Inventaris. Sedangkan pada sisi Pasiva menunjukan sumber kekayaan perusahaan yang terdiri dari dua sumber yaitu hutang dan modal. Hutang terdiri dafi dua jenis yaitu hutang jangka pendek dan jangka panjang. Hutang jangka pendek (lancar) adalah hutang yang masa jatuh temponya kurang dari satu tahun contohnya : hutang dagang, hutang gaji, hutang pajak, dan hutang bank jangka pendek. Hutang jangka panjang adalah hutang yang berjangka lebih dari satu tahun seperti : hutang bank, hutang obligasi. Sisi pasiva lainya adalah modal yang terdiri dari modal saham, agio saham, laba ditahan dan cadangan cadangan.

2. Laporan Rugi laba

Laporan Rugi laba adalah laporan yang menunjukan hasil kegiatan perusahaan dalam jangka waktu tertentu. Laporan ini bias digunakan sebagai indikator keberhasilan perushaan dalam menjalankan usahanya selama satu periode tertentu. Laporan rugi laba pada dasarnya menggambarkan dua macam arus yang membentuk laba atau rugi, laba terjadi apabila penghasilan yang diperoleh dalam satu periode lebih besar dibandingkan dengan biaya - biaya yang dikeluarkan, sebaliknya rugi akan timbul bila pendapatan lebih rendah disbanding dengan biaya – biaya yang dikeluarkan.

2.1.5 Tujuan Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan laporan keuangan

15

hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009),

“dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan

informasi mengenai entitas yang meliputi: asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi

kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi

tersebut, beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan, membantu pengguna laporan dalam memprediksi arus kas masa depan dan khususnya, dalam hal waktu dan kepastian diperolehnya kas dan setara kas. 2.1.6 Fungsi Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan dalam Standar Akuntansi Keuangan ( SAK) paragraf ke 9 ( Revisi 2009), dinyatakan bahwa pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga lainnya dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi :

1. Investor

pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja. 3. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Kreditur

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka panjang atau tergantung pada perusahaan.

6. Pemerintah

17

mengatur aktivitas perusahaan, menetapkan kebijakan pajak sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.1.7 Analisis Laporan Keuangan

Laporan keuangan perusahaan merupakan suatu prestasi yang dicapai oleh perusahaan dalam suatu periode diadakan suatu penganalisaan, salah satunya adalah analisa rasio keuangan sebagai alat untuk mengukur kondisi keuangan.

Menurut Khasmir (2010:70) “Analisa Rasio merupakan analisis yang digunakan untuk mengetahui huungan yang ada dalam satu laporan keuangan atau pos-pos yang ada dalam satu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba-rugi.”

Untuk mengetahui apakah kinerja perushaan sudah berjalan secara baik dan efisien singga dapat menghasilkan laba yang cukup banyak. Perusahaan dapat menganalisis laporan keuangan perusahaan.

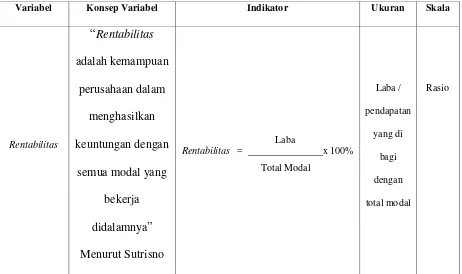

Rasio Rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja didalamnya.

Cara menghitung Rasio Rentabilitas Laba

2.1.8 Metode dan Teknik Analisi Laporan Keuangan

Menurut S.Munawir dalam buku “Analisa Laporan Keuangan” (2002:36), teknik analisis yang biasa digunakan dalam analisis laporan keuangan adalah sebagai berikut:

1. Analisis Sumber dan Penggunaan Kas atau Cash Flow Statement Analysis adalah suatu analisis untuk mengetahui sebab-sebab berubahnya jumlah uang kas atau untuk mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu.

2. Analisis Perubahan Laba Kotor (Gross Profit Analysis) adalah suatu analisis untuk mengetahui sebab-sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perubahan laba kotor suatu periode dengan laba yang dibudgetkan untuk periode tersebut.

3. Analisis Break-Even, adalah suatu analisis untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisis break-even ini juga akan diketahui berbagai tingkat keuntungan atau

kerugian untuk berbagai tingkat penjualan.”

Sedangkan menurut DwiPrastowo dalam buku “Analisis Laporan

Keuangan” (2002:54), secara umum metode analisis laporan keuangan dapat

diklasifikan menjadi dua klasifikasi, yaitu: 1. Metode Analisis Horizontal (dinamis)

19

sehingga dapat diketahui perkembangan dan kecenderungannya. Disebut metode analisis horizontal karena analisis ini membandingkan pos yang sama untuk periode yang berbeda. Disebut metode analisis dinamis karena metode ini bergerak dari tahun ke tahun (periode).

2. Metode analisis vertikal (statis)

Metode analisis vertikal (statis) adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan membandingkan antara pos yang satu dengan pos lainnya pada laoran keuangan yang sama untuk tahun (priode) yang sama. Oleh karena membandingkan antara pos yang satu dengan pos lainnya pada laporan keuangan yang sama, maka disebut metode vertikal. Disebut metode statis karena metode ini hanya membandingkan pos-pos laporan keuangan pada tahun (periode) yang

sama.”

2.1.9 Rasio Rentabilitas

Bagi perusahaan pada umumnya masalah rentabilitas merupakan hal yang penting disamping masalah laba, karena laba yang besar saja belum merupakan suatu ukuran bahwa suatu perusahaan telah bekerja secara efisien. Efesien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal atau kekayaan yang digunakan untuk menghasilkan laba tersebut, atau dengan kata lain adalah menghitung rentabilitas.

operasionalnya. Didalam perbankan, rentabilitas juga merupakan salah satu faktor yang diperbandingkan dalam menilai sehat tidaknya sebuah bank, selain faktor modal, kualitas aktiva, manajemen dan likuiditas.

Menurut Sutrisno (2000:16), rentabilitas adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya. Semua modal yang bekerja di dalam perusahaan adalah modal sendiri dan modal asing, dan Menurut Bambang riyanto (1995:35) mengemukakan : “Rentabilitas suatu perusahaaan menunjukan perbandingan antara laba dengan aktiva modal yang menghasilkan laba tersebut, dengan kata lain rentabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode tertentu”

Rentabilitas diukur dengan kesuksesan perusahaan / koperasi dan kemampuan menggunakan aktivanya secara produktif, dengan demikian rentabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal perusahaan.

Rasio keuntungan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh oleh perusahaan dapat di ukur dengan beberapa indikator sebagai berikut :

21

2.1.9.1 Return on Assets (ROA)

Return of Assets

Yaitu indeks atau angka perbandingan antara penghasilan bersih sebelum biaya bunga dengan total asset. Dengan kata lain adalah perbandingan antara laba perudahaan terhadap assetnya.

Return on assets (ROA) merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Return on assets (ROA) yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila return on assets yang negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan. Tetapi jika total aktiva yang digunakan perusahaan tidak memberikan laba maka perusahaan akan mengalami kerugian dan akan menghambat pertumbuhan.

2.1.9.2 Rumus Perhitungan Return on Assets (ROA)

Laba sebelum pajak

Return on Assets = X 100%

Total Aktiva

2.1.10 Analisis Rentabilitas

Untuk melakukan analisis rentabilitas maka teknik yang digunakan adalah dengan analisis rasio. Analisis rasio ini merupakan suatu teknik analisis yang bermanfaat dalam menilai kinerja suatu bank. Hasil perhitungan dari analisis rasio ini kemudian dibandingkan dengan yang peringkatnya satu kelas, kinerja tahun-tahun sebelumnya atau dengan rencana laba bank yang telah dibuat.

Menurut H. Hampel,Simonson, dan Coleman (1994:61) untuk melakukan analisis rentabilitas sebuah bank beberapa rasio yang umumnya digunakan adalah sebagai berikut :

1. Interest Margin 2. Net Margin 3. Assets Utilization 4. Returns on Assets 5. Leverage Multiplier 6. Return on Equity

2.1.11 Faktor-Faktor Yang Mempengaruhi Rentabilitas

23

bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting adalah usaha untuk mempertinggi rentabilisnya.

Tinggi rendahnya rentabilitas suatu perusahaan dipengaruhi oleh membentuk rentabilitas tersebut, di antaranya beberapa faktor-faktor yang dapat mempengaruhi rentabilitas adalah sebagai berikut :

1. Profit Margin

Profit margin merupakan perbandingan antara net income dengan revenue. Besar kecilnya netincome dan revenue tersebeut akan dipengaruhi oleh besar kecilnya pendapatan dan biaya yang dikeluarkan oleh bank. Secara garis besar komponen pendapatan bank antara lain terdiri atas :

Pendapatan bunga

Fees atau komposisi atas jasa yang diberikan bank

Keuntungan atas investasiportfolio

2. Assets Utilization

Assets Utilization merupakan perbandingan antara total revenue dengan total assets. Assets bank terdiri atas :

Earning assets

Cash assets

Fixed assets

3. Total Equity

Equity adalah modal sendiri yang dimiliki oleh bank, yang terdiri atas : Prefered stock

Surplus

Undivided profit

Besar kecilnya modal sendiri yang dimiliki oleh bank akan berpengaruh terhandap potensi pertumbuhan assets bank tersebut. Semakin besar modal yang dimiliki oleh bank maka potensi bank tersebut untuk tumbuh semakin besar pula. Pertumbuhan assets bank ini apabila diikuti oleh perbaikan kualitasnya maka akan berdampak terhandap rentabilitas yang akan dicapai oleh bank tersebut.

Berdasarkan faktor-faktor tersebut diatas maka upaya yang dapat dilakukan untuk meningkatkan rentabilitas bank antara lain adalah sebagai berikut :

1. Meningkatkan pendapatan khususnya pendapatan bunga, dengan cara : Memperbesar volume dan mengatur komposisi earningassets

Meningkatkan bunga kredit, dengan mempertimbangkan pasar

Mengintensifkan fee base income Menggali sumber pandapatan lainnya

2. Menekan biaya-biaya khususnya biaya bunga dengan cara :

Mengatur komposisi dan volume dana atau mengoptimalkan struktur

sumber dana

Mengendalikan tingkat suku bunga dana

Menekan biaya-biaya bunga dan biaya-biaya lainnya secara efisien

25

4. Meningkatkan kualitas dari pada assets yang dimiliki atau mengurangi aktiva-aktiva yang tidak produktik.

5. Memperkuat modal sendiri. 2.2 Kerangka Pemikiran

Untuk mengetahui dengan tepat bagaimana perbandingan kondisi dan kinerja perusahaan dapat dilakukan analisis terhadap laporan keuangan yang dimilikinya. Analisis laporan keuangan terdiri dari dua kata yaitu analisis dan laporan keuangan. Analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil.

Berdasarkan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan Bab I Ketentuan Umum Pasal 1 :

1. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

2. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

4. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

5. Penitipan adalah penyimpanan harta berdasarkan perjanjian atau kontrak antara Bank Umum dengan penitip, dengan ketentuan Bank Umum yang bersangkutan tidak mempunyai hak kepemilikan atas harta tersebut.

6. Nasabah adalah pihak yang menggunakan jasa bank, kredit, tabungan, deposito, dan giro.

7. Agunan adalah jaminan tambahan yang diserahkan Nasabah Debitur kepada bank dalam rangka pemberian fasilitas kredit.

Adapun pengertian Rentabilitas adalah kemampuan perusahaan dengan modal sendiri dan modal asing yang bekerja untuk menghasilkan laba / keutungan.

Bagi perusahaan pada umumnya masalah rentabilitas merupakan hal yang penting disamping masalah laba, karena laba yang besar saja belum merupakan suatu ukuran bahwa suatu perusahaan telah bekerja secara efisien. Efesien baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal atau kekayaan yang digunakan untuk menghasilkan laba tersebut, atau dengan kata lain adalah menghitung rentabilitas.

27

kegiatan operasional bank yang bersangkutan maupun dari hasil non operasionalnya. Didalam perbankan, rentabilitas juga merupakan salah satu faktor yang diperbandingkan dalam menilai sehat tidaknya sebuah bank, selain faktor modal, kualitas aktiva, manajemen dan likuiditas.

Return on Assets (ROA) adalah rasio rentabilitas yang menunjukan perbandingan antara laba (sebelum pajak) dengan total assets bank, rasio ini menunjukan tingkat efisiensi pengelolaan aset yang dilakukan oleh bank yang bersangkutan.

Dalam menghitung Return on assets (ROA), maka perlu diperhatikan adalah bahwa perhitungan tersebut didasarkan atas laba sebelum pajak dibagi dengan Total Aktiva yang dilakukan perusahaan.

Gambar 2.1

29

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29) mengemukakan bahwa: “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”. Objek dalam penelitian ini adalah Analisis Rentabilitas Pada PT. Bank BJB 2008-2012.

3.2 Metode Penelitian

Dalam penelitian ini, penulis menggunakan metode deskriptif dan kuantitatif. Menurut Sugiyono dalam Umi Narimawati (2010:29), “Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

30

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Menurut Umi Narimawati (2010:30), langkah- langkah desain penelitian adalah :

a. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

b. Mengidentifikasi permasalahan yang terjadi. c. Menetapkan rumusan masalah.

d. Menetapkan tujuan penelitian.

e. Menetapkan sumber data, dan teknik pengumpulan data. f. Melakukan analisis data.

g. Melakukan pelaporan hasil penelitian.

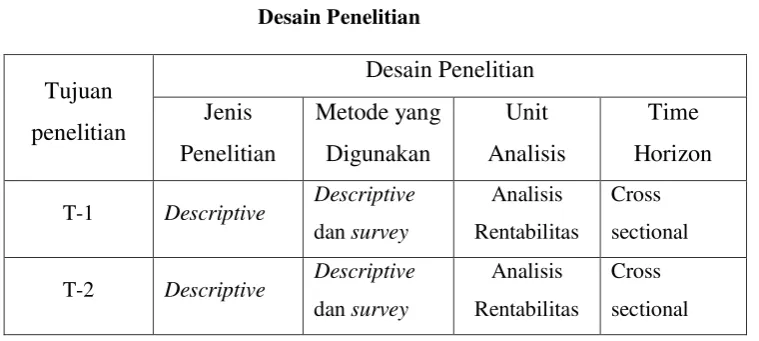

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari penelitian ini, yaitu sebagai berikut:

T-1 Descriptive Descriptive

dan survey

Analisis Rentabilitas

Cross sectional

T-2 Descriptive Descriptive

dan survey

Analisis Rentabilitas

3.2.2 Operasionalisasi Variabel Penelitian

Operasionalisasi variabel menurut Nur Indrianto dalam Umi Narimawati

(2010:31) adalah “Penentuan construct sehingga menjadi variabel yang dapat

diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama

atau mengembangkan cara pengukuran construct yang lebih baik”.

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator, serta skala variabel-variabel yang terkait dalam penelitian sesuai dengan judul penelitian mengenai Analisis Rentabilitas Pada PT. Bank BJB Periode 2004-2008 Bandung dalam tabel 3.1.

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala

32

(2000:16)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Adapun data-data yang digunakan penulis adalah sebagai berikut :

1. Data Primer menurut Sugiyono dalam Umi narimawati (2010 : 37),

data primer adalah sebagai berikut: “sumber primer adalah sumber data

yang langsung memberikan data kepada pengumpul data”.

Menggunakan data primer karena peneliti mengumpulkan sendiri data-data yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti.

2. Data Sekunder menurut Sugiyono dalam Umi Narimawati (2010 : 37)

adalah “sumber yang tidak langsung memberikan data kepada

pengumpul data”. Menggunakan data sekunder karena peneliti

mengumpulkan informasi dari data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data terkait dengan rentabilitas koperasi.

3.2.3.2 Teknik Penentuan Data

3.2.3.2.1 Populasi

Populasi dalam penelitian ini adalah laporan keuangan PT. BJB Cab. Utama Bandung periode 1991-2012

Menurut Umi Narimawati (2010:38), sampel adalah “sebagian dari

populasi yang terpilih untuk menjadi unit pengamatan dalam penelitian”.

Sampel yang digunakan adalah Rasio Rentabilitas laporan Keuangan pada PT. Bank BJB Bandung periode 2008-2012.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian adalah :

a. Observasi (Pengamatan Langsung), yaitu dengan cara melakukan pengamatan secara langsung dilokasi untuk memperoleh data yang diperlukan.

b. Wawancara adalah penelitian yang dilakukan secara langsung dengan proses tanya jawab yang berkaitan dengan topik yang dibahas oleh penulis kepada pihak bank.

c. Dokumentasi, yaitu pengumpulan data dilakukan dengan menelaah dokumen-dokumen yang terdapat pada perusahaan. Mulai dari literatur, buku-buku yang ada atau dokumen-dokumen yang ada pada laporan laba rugi pada PT. Bank Bjb Bandung.

3.2.5 Rancangan Analisis

Rancangan analisis menurut Umi Narimawati (2010 : 41), adalah “proses

34

pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Setelah data dikumpulkan secara lengkap, langkah selanjutnya yang dilakukan adalah melakukan analisis data. Dalam menganalisis data ini, metode yang digunakan penulis dalam menyusun penelitian ini adalah analisis deskriptif, yaitu metode penelitian yang dipergunakan dalam penelitian sebagai suatu upaya untuk mencegah masalah atau menjawab permasalahan yang dihadapi dalam situasi tertentu sehingga menjadi informasi baru yang dapat digunakan untuk menganalisa mengenai masalah yang sedang diteliti.

Pada penelitian ini, digunakan satu jenis analisis yaitu analisis deskriptif dengan variabel yang bersifat kuantitatif. Analisis deskriptif digunakan untuk melihat penyebab dari permasalahan dan upaya yang akan dilakukan.

1. Langkah pertama yaitu, merumuskan masalah dan sasaran penelitian. Ratusan dapat dikumpulkan dan diteliti dalam suatu penelitian, tetapi penelitian yang bermanfaat bagi PT. Bank BJB Bandung harus didasarkan atas permasalahan keputusan yang dihadapi oleh PT. Bank BJB Bandung. Dalam hal itu penulis merumuskan masalah yaitu, bagaimana untuk mengetahui pengaruh tabungan dan deposito terhadap Rentabilitas pada PT. Bank BJB Bandung.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangani langsung objek penelitian dan mewawancara secara langsung salah satu pegawai atau pihak yang berwenang di PT. Bank BJB Bandung.

4. Menganalisis pengaruh tabungan dan deposito terhadap rentabilitas periode 2008 - 2012 dan upaya yang dilakukan PT. Bank BJB Bandung untuk meningkatkan Rentabilitas.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Sejarah Pendirian - 1961

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Perubahan Badan usaha - 1978

nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Peningkatan Aktivitas - 1992

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru.

Perubahan Bentuk Hukum - 1998

Perluasan Bentuk Usaha - Dual Banking System 2000

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah.

Perubahan Nama dan Call Name Perseroan - 2007

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Perubahan Logo & Call Name Perseroan - 2010

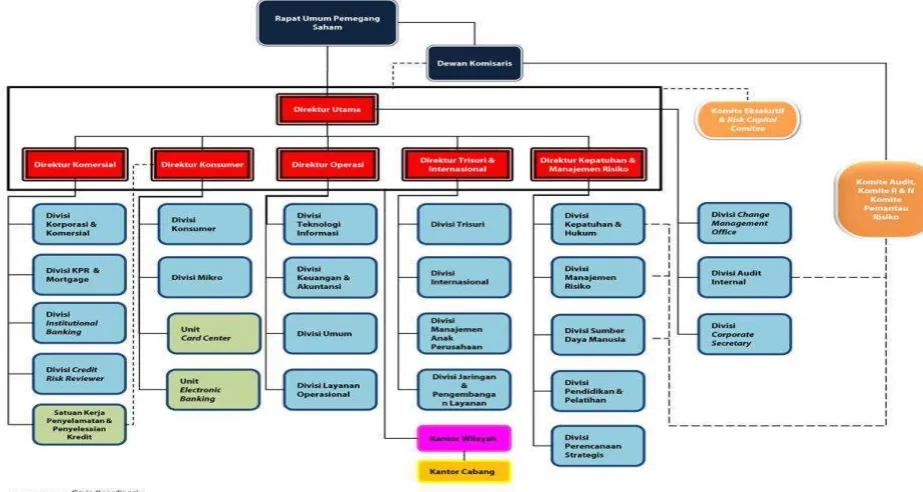

4.1.2 Struktur Organisasi Perusahaan

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan.Struktur Organisasi menggambarkan dengan jelas pemisah kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsinya.

Tabel 4.1

memantau dan memastikan bahwa arah strategis tersebut dijalankan demi tercapainya sasaran dan tujuan usaha bank, mengelola aktiva dan kewajiban bank, mengangkat dan memberhentikan pegawai, serta menetapkan susunan organisasi dan tata kerja bank dengan persetujuan Komisaris. sedangkan wewenang Direksi adalah kekuasaan yang diberikan kepadanya untuk membuat serta menjalankan keputusan-keputusan yang berhubungan dengan bidang tugasnya yang telah ditetapkan.

Tugas Direktur Utama :

1. Mengkoordinir dan memberikan arahan dalam penyusunan visi, misi dan nilai-nilai serta Rencana Korporsi dan Rencana Bisnis untuk dibicarakan dan disetujui oleh Dewan Komisaris atau RUPS sesuai dengan ketentuan Anggaran Dasar Bank

2. Menyelaraskan dan mengakomodir inisiatif internal Bank yang dapat memberi nilai tambah serta meningkatkan kinerja dan daya saing bank. 3. Mengkoordinasikan pelaksanaan tugas antar anggota Direksi

4. Mengkoordinasikan, mengendalikan dan mengevaluasi penerapan prinsip-prinsip Good Corporate Governance (GCG) dan Standar Etika Bank secara konsisten dalam perusahaan.

5. Direktur Utama berwenang mengangkat dan memberhentikan kepala Unit Audit Internal atas persetujuan Dewan komisaris dan memberitahukan setiap pengangkatan, penggantian, atau pemberhentian kepala unit Audit internal kepada Bank Indoneia dan Bapepam-LK.

1. Job Description Divisi Corporate Secretary

Corporate Secretary melaksanakan kegiatan sebagai berikut:

1. Pembentukan citra perusahaan serta citra produk dan jasa bank.

2. Mengikuti perkembangan pasar modal, khususnya peraturan-peraturan yang berlaku di pasar modal.

3. Hubungan masyarakat.

4. Penyelesaian pengaduan nasabah.

5. Penyelenggaraan Rapat Umum Pemegang Saham (RUPS) 6. Penyelenggaraan rapat Direksi dan rapat Dewan Komisaris. 7. Menyalurkan dana Corporate Social Responsibility

2. Job Description Grup Komunikasi Perusahaan & Humas

Meningkatkan Corporate Image

6. Launching pembukaan jaringan layanan.

7. Mendesain dan mendistribusikan Kalender & Buku Agenda Kerja.

8. Mendukung program edukasi perbankan yang diprakarsai oleh Bank Indonesia.

9. Mempublikasikan iklan produk dan jasa layanan di media massa secara berkelanjutan.

Meningkatkan Product Image

1. Mempublikasikan iklan produk dana dan jasa untuk media luar ruang,dan dalam ruang.

2. Melakukan promosi dan sponsorship di berbagai moment. 3. Mempublikasikan kegiatan CSR melalui media.

4. Mengelola dan menganalisa permohonan izin biaya sponsorship dan biaya promosi yang diajukan oleh Kantor Cabang.

5. Menyusun anggaran biaya promosi dan sponsorship 3. Job Description Grup Corporate Responsibility (CSR)

Peningkatan Corporate Image

1. Melaksanakan pengelolaan dan monitoring atas pelaksanaan Kegiatan CSR.

4. Job Description Grup Kesekretariatan

Meningkatkan Fungsi Kesekretariatan & Mendukung Kelancaran Aktivitas

Perusahaan

1. Mempersiapkan & menyelenggarakan RUPS/RUPS-LB.

2. Menyelenggarakan & mendokumentasikan kegiatan resmi perusahaan, agenda kegiatan Direksi, & Dewan Komisaris.

3. Sentralisasi Dokumen Berharga Perusahaan.

4. Menyempurnakan tata naskah, pedoman kinerja, & pedoman lainnya. 5. Membuat pedoman menyelenggarakan kegiatan resmi perusahaan. 6. Membuat Laporan Good Corporate Governance .

7. Menyusun Laporan pertanggungjawaban Direksi & Dewan Komisaris dalam RUPS.

5. Job Deskription Grup Hubungan Investor

Membangun Komunikasi Antara Perseroan Dengan Investor

1. Mengkomunikasikan kinerja,prospek dan corporate action kepada masyarakat pasar modal.

2. Melakukan pemeliharaan pemantauan dan pelaporan kinerja Surat Berharga Bank.

a. analyst/investor meeting by request b. conference, quarterly analyst meeting

c. penyampaian financial highlights,program/corporateaction bank bjb kepada para analyst maupun investor.

Membangun Komunikasi Antara Perseroan Dengan Investor

1. Menyajikan materi advetorial pada media cetak mengenai performa saham dan kinerja bank bjb.

2. Mengelola web Investor Relations untuk mempermudah akses informasi laporan keuangan, financial highlights beserta analisanya.

3. Mengeluarkan laporan baik laporan rutin maupun laporan insidentil lainnya terkait dengan kewajiban perusahaan pasca IPO kepada regulator. 4. Mengeluarkan analisis performa saham secara fundamental maupun

teknikal bjb selama 20 hari ke belakang beserta proyeksi selama jangka waktu pendek ke depan.

4.1.4 Aktivitas Perusahaan

Usaha yang dilakukan oleh Bank BJB sampai dengan saat ini adalah menyelenggarakan kegiatan sebagai berikut :

(2) Deposito berjangka (3) Tabungan

a. Tandamata b. Simpeda

c. Tabah (Tabungan Amal Ibadah) (d) Khusus Tabah diberikan tijaroh.

b) Memberikan kredit jangka pendek, jangka menegah, jangka panjang kepada perusahaan-perusahaan untuk keperluan pengembangan rentabilitas dan modernisasi

c) Memberikan jaminan bank, melayani kiriman uang, inkaso dan jasa-jasa bank lainnya

d) Menerima pembayaran telepon, PBB, air dan setoran pajak

e) Menjalankan usaha-usaha bank lainnya sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku. Dalam melakukan kegiatan usahanya Bank BJB memberikan pelayanan kepada masyarakat dalam bentuk jasa-jasa sebagai berikut :

a) Jasa Perkreditan

Seperti halnya bank-bank ataupun lembaga keungan lainnya, maka Bank BJB pun memberikan pelayanan kredit baik kepada nasabahnya masyarakat umum, dengan menghendaki suatu jaminan sehingga resiko dapat dihindarkan. Secara umum jaminan kredit dibagi :

1. Kredit blangko: Pemberian kredit tanpa jaminan.

Secara umum dapat dibagi :

1. Kredit jangka pendek : kurang dari satu tahun 2. Kredit jangka menengah : 1 s.d. 3 tahun 3. Kredit jangka panjang : lebih dari 3 tahun

Pembagian jenis kredit ini erat kaitannya dengan suku bunga yang nantinya akan dibedakan pada pihak peminjam. Semakin lama meminjam semakin besar bunga yang harus dibayar atau dapat juga berdasarkan persentase bunga yang ditetapkan sesuai dengan perjanjian. Sering terjadi bahwa kredit yang diperoleh sesorang digunakan tidak produktif, sehingga ia sulit mengembalikannya. Oleh karena itu untuk menghindari hal-hal yang tidak diinginkan, maka pihak bank selain meminta jaminan kredit, perlu kiranya memberikan penerangan kepada masyarakat agar dapat menggunakan kredit tersebut sebaik mungkin. Adapun fasilitas kredit yang disediakan Bank BJB meliputi :

a) Kredit investasi b) Kredit modal kerja c) Kredit kerjasama d) Kredit pegawai e) Kredit pensiun.

menitikberatkan pada sektor-sektor ekonomi yang mendorong perkembengan perusahaan golongan ekonomi lemah yang menyerap tenaga kerja.

b) Jasa Lainnya

Bank BJB dalam melaksanakan usahanya selain memberikan pelayanan jasa berupa kredit juga jasa lainnya dalam hal pengerahan dari masyarakat, yaitu : (1) Giro, Deposito (Simpanan berjangka)

(2) Tabungan yang terdiri dari :

1. Tanda Mata (Tabungan Anda Masa Datang) 2. Tanda Mata Gold.

3. Simpeda (Simpanan Pembangunan Daerah) 4. Tabah (Tabungan Amal Ibadah)

5. Tabungan Jabar Okey.

(3) Jasa transaksi luar negri adalah transaksi ekspor dan impor (4) Kiriman uang dalam dan luar negri

(5) Inkaso uang dalam dan luar negri

(6) Surat keterangan bank/referensi bank, jaminan bank

Bank BJB adalah suatu perusahaan yang bergerak di bidang perbankan. Salah satu kegiatan utama yang terdapat di Bank BJB adalah memberikan pelayanan terhadap nasabah.

Selain menabung bank bjb juga memberikan pelayanan untuk nasabah yang akan melakukan kredit dan deposito.bagi pegawai negri sipil yang akan melakukan kredit bisa langsung dipotong dari gaji pegawai tersebut(kredit guna bhakti.

Tabel 4.1

Perkembangan Rentabilitas

Bank BJB Cabang Utama Bandung

Periode tahun 2008-2012

Tahun Aktiva Lancar Laba Sebelum

Pajak

Rentabilit

as

Perkembangan %

2008 5.594.571.151.448 209.232.179.605 3,73 % -

2009 5.654.040.265.579 275.126.538.455 4,84 % 1,062

2010 6.579.860.608.277 355.384.584.264 5,40 % 16,374

2011 7.809.206.802.959 352.693.115.465 4,51 % 18,683

Perkembangan Tkt Rentabilitas Th. (n) – Tkt Rentabilitas Th. (n-1)

Tingkat Rentabilitas = X 100%

Tahun (n) Tkt Rentabilitas Th. (n-1)

Dari tabel diatas dapat kita ketahui bahwa rentabilitas mengalami peningkatan pada tahun 2009 sampai 2010 dan terjadi penurunan kembali pada tahun 2011 sampai 2012. Hal ini disebabkan oleh adanya kredit macet, pemberian pinjaman oleh bank dan kredit likuiditas.

0,00% 1,00% 2,00% 3,00% 4,00% 5,00% 6,00%

2008 2009 2010 2011 2012

Fluktuasi

BAB V

KESIMPULAN DAN SARAN

5.1 Simpulan

Setelah penulis membahas penelitian dan menganalisis rasio rentabilitas dengan menggunakan Return On Assets pada Bank BJB Cabang Utama Bandung dapat ditarik kesimpulan sebagai berikut:

1. Perkembangan rasio rentabilitas dengan menggunakan Return On Assets (ROA) periode 2008-2012 mengalami peningkatan dan penurunan. Bila dilihat dari Laporan Keuangan Bank BJB Cabang Utama Bandung dapat dikatakan sehat dan dalam keadaan baik. Karena berdasarkan Laporan Keuangan, namun untuk kinerja bank sendiri kurang efektif karena tidak stabilnya pendapatan yang diterima disetiap periode.

5.2Saran

Adapun saran yang ingin penulis berikan adalah sebagai berikut:

1. Agar nilai rentabilitas pada Bank BJB Cabang Utama Bandung terus meningkat dari tahun ke tahun ada baiknya kinerja para staf dan karyawan lebih ditingkatkan lagi.