TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat Dalam menempuhJenjang D3

Program StudiKeuangan dan Perbankan

Oleh :

AYU SRI LESTARI 21511009

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL... xv

DAFTAR GRAFIK ... xvi

DAFTAR LAMPIRAN ...xvii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian... 7

1.4 Kegunaan Penelitian... 7

1.4.1 Kegunaan Praktis... 7

1.4.2 Kegunaan Akademis ... 8

1.5 Lokasi dan Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 10

2.1.1 Bank ... 10

2.1.1.1 Pengertian Bank ... 10

2.1.1.2 Jenis-Jenis Bank ... 11

2.1.1.3 Fungsi Bank dan Tujuan Bank ... 13

2.1.1.4 Kegiatan Usaha Bank ... 14

2.1.2 Laporan Keuangan ... 14

2.1.2.4 Jenis-Jenis Laporan Keuangan ... 17

2.1.2.5 Sifat-Sifat Analisis Laporan Keuangan ... 19

2.1.2.6 Rasio Keuangan ... 21

2.1.2.7 Manfaat Analisis Rasio Keuangan ... 23

2.1.3 Rasio Rentabilitas ... 24

2.1.3.1 Pengertian Rasio Rentabilitas ... 24

2.1.3.2 Tujuan dan Manfaat Rasio Rentabilitas ... 25

2.1.3.3 Jenis-Jenis Rasio Rentabilitas ... 26

2.1.3.4 Faktor-faktor yang mempengaruhi rentabilitas... 30

2.1.3.5 Analisis Rasio Rentabilitas atas Laporan Keuangan .. 31

2.1.4 Penelitian Terdahulu ... 32

2.2 Kerangka Pemikiran ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 39

3.2.3 Sumber dan Teknik Penentuan Data ... 44

3.2.3.1 Sumber Data ... 44

3.2.3.2 Teknik Penentuan Data ... 44

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Rancangan Analisis Data ... 46

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 49

4.1.1 Sejarah Perusahaan ... 49

4.1.1.1 Visi & Misi Perusahaan ... 51

4.1.1.2 Tujuan Penelitian ... 52

4.1.2 Struktur Organisasi Perusahaan ... 52

4.1.3 Deskripsi Jabatan... 53

4.1.4 Aspek Kegiatan Perusahaan ... 61

4.2 Pembahasan Penelitian ... 65

Dalam Meningkatkan Return On Asset (ROA) ... 69

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 71

5.2 Saran ... 72

DAFTAR PUSTAKA

LAMPIRAN – LAMPIRAN

Assalammu’alaikum wr.wb.

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, karena

atas berkat rahmat dan karuni-Nya penulis dapat menyelesaikan Laporan Tugas Akhir ini tepat pada waktunya.

Dalam Laporan Tugas Akhir ini penulis mengambil judul “Analisis

Return On Asset (ROA) Pada PT. Bank BJB Cabang Tamansari Bandung Periode 2008-2012”. Disusun guna memenuhi syarat mata kuliah Tugas Akhir pada Program Studi Keuangan dan Perbankan, Fakultas Ekonomi, Universitas Komputer Indonesia.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang

sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan Laporan Tugas Akhir ini, diantaranya yaitu kepada :

1. Allah SWT, yang telah memberikan pertolongan dan kemudahan sehingga penulis dapat menyelesaikan Tugas Akhir ini.

2. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, S.E., Spec, Lic selaku Dekan Fakultas Ekonomi

banyak memberikan motivasi, pengarahan dan masukan-masukan berharga

kepada penulis sehingga dapat diselesaikan laporan tugas akhir ini dengan tepat waktu dan hasil yang optimal.

6. Ibu Trustorini Handayani SE.,M.Si selaku Dosen Wali KP-1 Program

Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia.

7. Seluruh Dosen Keuangan dan Perbankan yang telah memberikan ilmu yang sangat bermanfaat bagi penulis.

8. Pimpinan Cabang Bank BJB Cabang Tamansari Bandung yang membantu

penulis dan mengizinkan penulis melakukan penelitian laporan tugas akhir di Bank Bjb Cabang Tamansari Bandung.

9. Bapak Dimas Yuniar karyawan Bank Bjb Cabang Tamansari Bandung yang menjadi pembimbing penulis selama penelitian ini dan sangat membantu penulis menyelesaikan tugas akhir ini.

10.Ibunda dan Ayahanda tercinta tanpa batas memberikan kasih sayang serta doa kepada penulis. “Ya Allah, ampunilah dosaku dan dosa kedua

orangtuaku, dan cinta mereka, sebagai mana mereka telah mendidikku

sewaktu aku masih kecil”.

laporan tugas akhir ini.

13.Teman - teman kelas keuangan dan perbankan angkatan 2011 yang selalu memberikan semangat dan kebersamaan sehingga tersusunnya laporan tugas akhir ini.

14.Serta Pihak - pihak lain yang membantu penulis dalam melakukan penulisan laporan tugas akhir ini yang tak bisa disebutkan satu - persatu

terimakasih dorongan semangat dan motivasinya.

Tugas Akhir ini sangat jauh dari kata kesempurnaan dan mudah-mudahan laporan tugas akhir ini dapat bermanfaat bagi diri penulis khususnya dan bagi

pihak lain pada umumnya. Amin yarobbal’alamin.

Wassalammu’alaikum wr. wb.

Bandung, Agustus 2014

Keempat. Yogyakarta.

Dendawijaya Lukman. 2000. Manajemen Perbankan, Edisi kedua. Jakarta : Ghalia Indonesia.

Dr. Juliansyah Noor. 2011. Metode Penelitian :Skripsi, Tesis, Disertasi, Dan Karya Ilmiah. Jakarta : Kencana.

Kasmir. 2012. Analisis Laporan Keuangan. : PT Raja Grafindo Persada.

Kasmir. 2004. Bank dan Lembaga keuangan Lainnya. Jakarta : PT Raja Grafindo Persada.

Kasmir. 2000. Manajemen Perbankan. Jakarta : PT Raja Grafindo Persada.

Kasmir 2001. Bank Dan Lembaga Keuangan Lainnya. Jakarta : PT raja grafindo Persada.

Malayu S.P Hasibuan. 2008. Dasar – dasar Perbankan, Edisi Ketujuh. Jakarta : PT. Bumi Aksara.

Jenis Kelamin : Perempuan

Agama : Islam

Anak ke- : 2 Dari 2 Bersaudara

Alamat : Jln. Surotokunto RT 002/RW 006 Rawagabus Post

Kel. Adiarsa Timur Kec. Karawang Timur

Telpon : 089609331933

Pendidikan : 1. 1998-2004 : SDN Karawang Wetan IX 2. 2004-2007 : SMPN 3 Karawang 3. 2007-2010 : SMAN 4 Karawang

4. 2011-2014 : Jenjang Studi Diploma III (D3) Program Studi Keuangan dan Perbankan

Fakultas Ekonomi

Universitas Komputer Indonesia

Bandung, 2014 Hormat Penulis,

1.1 Latar Belakang Penelitian

Bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Fungsi utama

dari bank adalah menghimpun dana dari masyarakat berupa tabungan, giro dan deposito kemudian menyalurkannya kembali kepada masyarakat dalam bentuk

kredit. Selain itu fungsi bank sudah meluas karena perkembangan perekonomian, bank menciptakan inovasi baru yaitu mencipatkan produk dan layanan yang

sifatnya memberikan kepuasan kepada nasabahnya, seperti menyediakan fasilitas e-banking untuk mempermudah transaksi serta memberikan pelayanan untuk penyimpanan barang-barang berharga dan memberikan jasa-jasa lainnya.

Bank merupakan perusahaan yang bergerak dibidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Fungsi utama dari

bank adalah menghimpun dana dari masyarakat berupa tabungan, giro, dan deposito kemudian menyalurkannya kembali kepada masyarakat dalam bentuk kredit. Agar usaha yang dijalankannya dapat dipantau perkembangannya, setiap

perusahaan harus mampu membuat catatan, pembukuan dan laporan terhadap semua kegiatan usahanya dalam bentuk laporan keuangan.

lainnya memiliki beberapa tujuan yang harus dicapai, salah satu tujuannya adalah menghasilkan laba untuk kesejahteraan pihak-pihak bank dan pihak lain yang

terkait dalam bank tersebut. Berdasarkan konsep periode akuntansi, maka laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan

perushaan dari waktu ke waktu dan mengetahui sudah sejauh mana perusahaan telah mencapai tujuannya. Laporan keuangan akan menjadi lebih bermanfaat untuk pengambilan keputusan.

Laporan keuangan ini bertujuan untuk memberikan informasi keuangan perusahaan, baik kepada pemilik, manajemen maupun pihak luar yang

berkepentingan terhadap laporan keuangan tersebut. Untuk mengetahui suatu perusahaan itu memperoleh laba atau keadaan keuangan suatu perusahaan meningkat yaitu dengan menganalisis laporan keuangan yang terdiri dari neraca,

laba rugi, serta laporan keuangan lainnya.

Pengertian laporan keuangan menurut Munawir (2011:2), Laporan

keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan. Dengan begitu laporan keuangan diharapkan akan

membantu bagi para pengguna users untuk membuat keputusan ekonomi yang bersifat financial. Laporan keuangan digunakan untuk membandingkan

Suatu laporan keuangan (financial statement) akan menjadi lebih bermanfaat untuk mengambil keputusan, apabila dengan informasi tersebut dapat

diprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan keuangan melalui proses perbandingan, evaluasi dan analisis tren.

Sehingga disinilah laporan keuangan tersebut begitu diperlukan.

Laporan keuangan bank menunjukan kondisi keuangan bank secara keseluruhan. Dari laporan ini akan terbaca bagaimana kondisi bank yang

sesungguhnya, termasuk kelemahan dan kekuatan yang dimiliki. Laporan keuangan juga menunjukan kinerja manajemen bank selama periode. Keuntungan

dengan membaca laporan keuangan pihak manajemen dapat memperbaiki kelemahan yang ada serta mempertahankan kekuatan yang dimilikinya.

Pergeseran dana menyebabkan biaya dana menjadi tinggi, selain biaya

dana, bank juga harus membayar biaya non bunga dan biaya lainnya. Apabila biaya ini tidak dapat di imbangi oleh kenaikan pendapatan yang sebagian besar di

peroleh dari bunga kredit serta pendapatan non bunga maka laba yang akan diperoleh bank cenderung akan menurun.

Menurunnya laba akan mengakibatkan tingkat rentabilitas yang akan di

capai oleh bank menjadi rendah, terlebih lebih apabila perputaran atau turn over dari aktiva yang di miliki bank sangat lamban akibat dari kualitas aktiva tersebut

Tujuan akhir yang ingin dicapai suatu bank yang terpenting adalah memperoleh laba atau keuntungan yang maksimal, disamping hal-hal lainnya.

Oleh karena itu, manajemen bank dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan. Artinya besarnya kentungan haruslah

dicapai sesuai dengan yang diharapkan dan bukan berarti asal untung.Untuk mengukur tingkat keuntungan suatu bank, digunakan rasio keuntungan atau rasio profitabilitas yang dikenal juga dengan nama rasio rentabilitas.

Menurut Malayu S.P Hasibuan (2008;100) “Rentabilitas adalah Suatu

kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam

presentase. Rentabilitas pada dasarnya adalah laba (Rp) yang dinyatakan dalam %

profit”.

Menurut Malayu S.P Hasibuan (2008;100), menyatakan bahwa :”Return

On Asset (ROA) adalah perbandingan (rasio) laba sebelum pajak (earning before tax/EBIT) selama 12 bulan terakhir terdapat rata-rata volume usaha dalam periode

yang sama”. Return On Asset juga sering disebut sebagai rentabilitas ekonomis

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan.

Dengan menganalisis rentabilitas pada PT. Bank Bjb Cabang Tamansari Bandung periode 2008-2012 akan memberikan gambaran yang nyata tentang

fakrot-faktor yang mempengaruhi terjadinya laba sehingga akan membantu bank mengambil keputusan yang efektif dan efisien dalam pengolahan keuangan.

termuat dalam return on asset (ROA), akan sangat membantu dalam pengambilan kebijakan finansial yang dapat mengahasilkan laba yang sangat memuaskan.

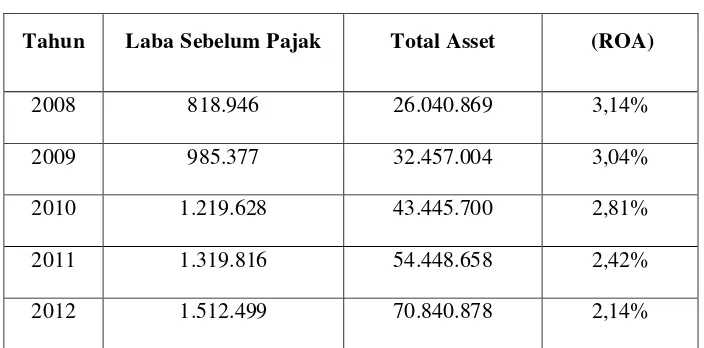

Tabel 1.1

Return On Asset (ROA) Pada PT. Bank Bjb Cabang Tamansari Bandung Periode 2008-2012

Tahun Laba Sebelum Pajak Total Asset (ROA)

2008 818.946 26.040.869 3,14%

2009 985.377 32.457.004 3,04%

2010 1.219.628 43.445.700 2,81%

2011 1.319.816 54.448.658 2,42%

2012 1.512.499 70.840.878 2,14%

Sumber : Laporan Keuangan PT. Bank Bjb Cabang Tamansari Bandung (Data diolah).

Berdasarkan data keuangan di atas, pada saat ini PT. Bank Bjb Cabang Tamansari Bandung Return On Asset (ROA) mengalami penurunan setiap tahunnya dari tahun 2008 sampai dengan tahun 2012.

Semakin besar nilai ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut

Laba yang tinggi membuat bank mendapat kepercayaan dari masyarakat yang memungkinkan bank untuk menghimpun modal yang lebih banyak sehingga

bank memperoleh kesempatan meminjamkan dengan lebih luas.

Sehubungan dengan hal tersebut maka penulis tertarik untuk melakukan

penelitian dengan judul :“ANALISIS RETURN ON ASSET (ROA) PADA PT. BANK BJB CABANG TAMANSARI BANDUNG PERIODE 2008-2012”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dengan perhitungan Rasio Rentabilitas menggunakan Return On Asset (ROA) pada PT. Bank Bjb Cabang Tamansari Bandung mengalami penurunan setiap tahunnya sehingga akan mengakibatkan tingkat kesehatan bank menurun.

Penelitian ini penting dilakukan untuk mengetahui apa saja yang menyebabkan terjadinya penurunan rasio Return On Asset (ROA) pada PT. Bank Bjb Cabang

Tamansari Bandung Periode 2008-2012.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah di atas, maka rumusan masalah yang

dapat disampaikan adalah sebagai berikut :

1. Bagaimana Analisis Return On Asset (ROA) pada PT. Bank Bjb

Cabang Tamansari Bandung Periode 2008-2012.

2. Bagaimana upaya yang dilakukan PT. Bank Bjb Cabang Tamansari

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk menggali atau mencari data dan informasi yang berhubungan dengan penurunan Return On Asset (ROA) yang

terjadi pada PT. Bank Bjb Cabang Tamansari Bandung. Data yang diperoleh akan digunakan untuk behan pertimbangan penyusunan Laporan Tugas Akhir Diploma III Program Studi keuangan & Perbankan.

1.3.2 Tujuan Penelitian

Menyadari akan pentingnya perkembangan return on asset (ROA),

penelitian akan dilakukan dengan tujuan sebagai berikut :

1. Untuk menganalisis perhitungan Return On Asset (ROA) pada PT. Bank Bjb Cabang Tamansari Bandung Periode 2008-2012.

2. Untuk mengetahui upaya apa yang dilakukan pihak PT. Bank Bjb Cabang Tamansari Bandung dalam meningkatkan Return On Asset (ROA).

1.4 Kegunaan Penelitian

Dalam sebuah kegiatan mempunyai tujuan yang jelas setelah menetapkan

tujuan tersebut maka dapat ditentukan kegunaan dari kegiatan yang dilakukan. Adapun kegunaan dari penelitian ini adalah :

1.4.1 Kegunaan Praktis 1. Bagi Perusahaan

Bagi PT. Bank Bjb Cabang Tamansari Bandung penelitian ini

pengambilan keputusan dalam menentukan kebijakannya serta dapat memberikan motivasi yang sangat besar terhadap pimpinan bagian

keuangan untuk menelaah lebih jauh lagi mengetahui analisis Return on Asset (ROA) secara menyeluruh.

2. Bagi Pihak Terkait

Hasil penelitian ini digunakan sebagai bahan refrensi dan sebagai pembanding untuk penelitian sejenis lainnya.

3. Bagi Pihak Lain

Selain itu penelitian ini juga diharapkan dapat menjadi gambaran

bagi perusahaan - perusahaan yang bergerak pada bidang yang sama. 1.4.2 Kegunaan Akademis

1. Bagi Penulis

Hasil penelitian ini dapat digunakan sebagai bahan perbandingan antara teori - teori yang telah diperoleh di bangku kuliah dengan kenyataan

yang sebenarnya pada PT. Bank Bjb Cabang Tamansari Bandung dan dapat menambah pengetahuan, wawasan serta pengalaman yang berharga dalam mempelajari, memahami dan mengimplementasikan ilmu keuangan

& perbankan khusus yang berkaitan dengan perhitungan return on asset (ROA).

2. Bagi Pembaca

Diharapkan hasil penelitian ini dapat menjadi masukan dan bahan

umum yang ingin melakukan penelitian lebih lanjut mengenai topik yang sama.

3. Bagi Perkembangan Ilmu

Penelitian ini diharapkan dapat menambah wawasan atau

pengetahuan dibidang Analisis Return On Asset (ROA) bagi siapa saja yang membacanya.

1.5 Lokasi dan Waktu Penelitian

Adapun lokasi penulis melaksanakan penelitian ini pada PT. Bank Bjb

Cabang Tamansari Bandung yang berlokasi di Jl. Tamansari No.18 Bandung Waktu penelitian dimulai pada bulan Maret sampai dengan Juli 2014 dengan kegiatan sebagai berikut :

Tabel 1.2

Waktu Pelaksanaan Penelitian Tahun Akademik 2013/2014

No Kegiatan

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 5 1 2 3 4 1 2 3 4 1 2 3 4 5 1. Proposal Usulan

Penelitian

2. Pelaksanaan Penelitian

3. Pengumpulan Data

4. Pengolahan dan Analisi Data

5.

2.1. Kajian Pustaka 2.1.1 Bank

2.1.1.1 Pengertian Bank

Istilah bank bukan hal yang asing dalam pembicaraan masyarakat pada

saat ini. Pada umumnya masyarakat mendefinsikan bank adalah tempat untuk menyimpan atau menabung dan meninjam dana. Menurut Undang-Undang BI

nomor 10 tanggal 10 Nopember 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali kepada masyarakat dalam bentuk kredit atau

bentuk-bentuk lainnya dalam rangka peningkatkan taraf hidup rakyat banyak. Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak,

Bank adalah lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke

masyarakat serta memberikan jasa-jasa bank lainnya.(Kasmir, 2002).

Dari pengertian diatas, dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan, sehingga berbicara mengenai bank tidak lepas dari masalah keuangan.

2.1.1.2 Jenis-Jenis Bank

A. Jenis Bank Menurut Fungsi

a) Bank Sentral yaitu bank milik pemerintah yang memegang otoritas moneter, dnegan tujuan menjaga kestabilan nilai mata uang dalam negeri.

b) Bank Umum yaitu bank yang menerima simpanan dana masyarakat dalam bentuk giro, tabungan, deposito serta memberikan kredit dalam jangka

pendek dan jangka panjang. Sering disebut juga bank komersil.

c) Bank Perkreditan Rakyat yaitu bank yang hanya menerima simpanan dalam bentuk deposito berjnagka dan tabungan dimana ruang lingkup

operasinya biasanya terbatas.

B. Jenis Bank Menurut Kepemilikan

b) Bank pemerintah Daerah yaitu bank yang seluruh sahamnya dimiliki oleh pemerintah daerah.

c) Bank Swasta Nasional yaitu bank yang seluruh sahamnya dimiliki pihak swasta nasional.

d) Bank Asing yaitu bank yang seluruh sahamnya dimiliki pihak asing, yang membuka kantor cabang di Indonesia sedangkan kantor pusatnya berada diluar negeri.

e) Bank Campuran yaitu bank yang sebagian sahamnya dimiliki pihak asing dan sebagian dimiliki pihak swasta nasional.

C. Menurut Transaksi Valuta Asing

a) Bank Devisa yaitu bank yang menggunakan lebih dari satu mata uang dalam transaksi perbankan.

b) Bank Non Devisa yaitu bank yang hanya menggunakan satu mata uang (Rupiah) dalam transaksi perbankkan.

D. Menurut Perhitungan Biaya dan Pendapatan

a) Bank Komersil yaitu bank yang menggunakan sistem bunga sebagai sumber pendapatan dan biaya bank. Penabung pasti memperoleh bunga

meskipun bank menderita kerugian. Peminjam wajib membayar bunga pinjaman meskipun usahanya rugi.

b) Bank Bagi Hasil (Syariah) yaitu bank yang menggunakan sistem bagi hasil atara penabung (kreditur), peminjam (debitur) dan bank dalam perhitungan

Pengertian dan klasifikais bank di atas memberikan tekanan bahwa bank dalam melakukan usahanya terutama menghimpun dana dalam bentuk simpanan

yang merupaka sumber dana bank. Demikian pula dari segi penyaluran dana, hendaknya bank tidak semata-mata memperoleh keuntungan yang

sebesar-besarnya bagi pemilik, tetapi juga kegiatannya itu harus pula diarahkan pada peningkatan taraf hidup masyarakat. Dan juga ini menjadi komitmen setiap bank menjalankan usahanya di Indonesia.

2.1.1.3 Fungsi Bank dan Tujuan Bank

Fungsi utama bank adalah sebagai penghimpun dana dan penyalur dana

dari masyarakat. Secara spesifik, fungsi bank sebagai berikut :

1. Agent Of Trust

Kegiatan perbnakan berdasarkan kepercayaan dari nasabah kepada bank

yang merupakan dasar utamanya, baik dalam menghimpun dan maupun penyalur dana.

2. Agent Of Development

Tugas bank sebagi penghimpuna dana dan penyalur dana, bank juga memberikan penawaran jasa-jasa perbankan lainnya kepada masyarakat.

2.1.1.4 Kegiatan Usaha Bank

Kegiatan usaha yang dapat dilakukan oleh bank umum sesuai dengan

ketentuan Undang-Undang Perbankan No. 10 Tahun 1998 pasal 13 meliputi :

1. Menerima simpanan dalam bentuk giro, deposito, tabungan, dan atau

bentuk lainnya yang dapat dipersamakan dengan itu 2. Memberikan kredit

3. Menerbitkan surat pengakuan utang

4. Memberikan atau menjual atau menjamin atas resiko sendiri maupun untuk kepentingan perintah nasabahnya.

5. Melakukan kegiatan jual beli valas dengan memenuhi ketentuan yang ditetapkan oleh BI.

2.1.2 Laporan keuangan

2.1.2.1 Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan terdiri dari 2 kata yaitu analisis dan laporan keuangan. Analisis adalah memecahkan atau mengurai suatu unit menjadi berbagai unit kecil. Sedangkan laporan keuangan adalah mengenai neraca,

laba-rugi, dan arus kas (dana).

Pengertian analisis laporan keuangan menurut sufyan syafri harahap

(2001;189) yaitu :

Pengertian Laporan keuangan menurut Kasmir (2012:5) merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari

transaksi-transaksi keuangan yang terjadi selama tahun bersangkutan.

Laporan keuangan juga sebagai media yang paling penting untuk menilai

prestasi dan kondisi ekonomis suatu perusahaan serta merupakan sarana informasi bagi pemakai dan proses pengambilan keputusan.

Pengertian laporan keuangan menurut Peraturan Pemerintah No. 24 Tahun

2005 tentang Standar Akuntansi Pemerintah (SAP) menyatakan bahwa :

“Laporan keuangan disusun untuk menyediakan informasi yang relevan mengenai

posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode. Laporan keuangan digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang

telah ditetapkan”.

Menurut Kasmir (2012:7) menyatakan bahwa laporan keuangan

menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Dalam praktiknya dikenal beberapa macam laporan keuangan seperti :

1. neraca

2. laporan laba rugi

3. laporan perubahan modal

2.1.2.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Tujuan analisis laporan keuangan adalah sebagai berikut : a. Screening

Analisis yang dilakukan dengan melihat secara analisis laporan keuangan

dengan tujuan memilih kemungkinan investasi atau merger. b. Forcasting

Analisis yang digunakan untuk meramalkan kondisi keuangan perusahaan dimasa yang akan datang.

c. Diagnosis

Analisis yang dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau

masalah lainnya. d. Evalution

Analisis yang dilakukan untuk menilai prestasi manajemen, operasional,

efesien, dan lain-lain.

2.1.2.3 Karakteristik Kualitatif Laporan Keuangan Karakteristik kualitatif laporan keuangan terdiri dari :

1. Dapat dipahami, artinya kualitas informasi yang ditampung dalam laporan

2. Relevan, artinya dapat informasi dalam laporan keuangan dapat membantu pemakai laporan keuangan dalam mengevaluasi peristiwa masalalu, masa

kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu.

3. Keandalan, artinya informasi memiliki kualitas yang andal apabila bebas dari pengertian yang menyesatkan, kesalahan material, sehingga diharapkan dapat disajikan wajar.

4. Dapat diperbandingkan, artinya pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan secara relatif.

2.1.2.4 Jenis-jenis Laporan Keuangan

Laporan keuangan yaitu laporan formal tentang informasi keuangan

perusahaan atau lembaga, laporan keuangan terdiri dari Neraca, Perhitungan Laba Rugi, Laporan Arus Kas, dan Laporan Perubahan Modal.

Berikut ini jenis-jenis dari laporan keuangan yaitu sebagai berikut :

A. Neraca

Neraca (Balance Sheet) adalah laporan yang sistematis tentang

aktiva,hutang serta modal dari suatu perusahaan pada suatu saat tertentu.Jadi tujuanneraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada

Bentuk-bentuk neraca yang lazim digunakan adalah :

1. Bentuk Scontro (Account Form), dimana semua aktiva tercantumdisebelah

kiri atau debet dan hutang serta modal tercantum disebelahkanan atau kredit.

2. Bentuk vertikal (Report Form), dalam bentuk ini semua aktiva tampakdibagian atas yang selanjutnya diikuti dengan hutang jangka pendek,hutang jangka panjang serta modal.

3. Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuanganperusahaan, bentuk ini bertujuan agar kedudukan atau posisi

keuanganyang dikehendaki tampak jelas.

B. Laporan Laba Rugi

Laporan laba rugi merupakan laporan tentang penghasilan, biaya, laba

rugiperusahaan yang diperoleh oleh suatu perusahaan atau lembaga selama periodetertentu.

Bentuk-bentuk dari laporan laba rugi yang biasa digunakan secara umum adalah sebagai berikut :

1. Bentuk Single Step, yaitu dengan menggabungkan semua penghasilan

menjadi datu kelompok dan semua biaya dalam satu kelompok, sehingga untuk menghitung laba rugi bersih hanya mengurangkan total biaya

terhadap total penghasilan.

2. Bentuk Multiple Step, dalam bentuk ini dilakukan pengelompokkan yang

C. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan rugi yang timbul secara

insidental dapat diklasifikasikan tersendiri dalam laporan yang ditahan atau dalam laporan perubahan modal, tergantung pada konsep yang dipakai perusahaan atau

lembaga.

D. Laporan Arus Kas

Laporan arus kas menggambarkan jumlah kas masuk dan jumlah kas

keluar.Pembayaran atau pengeluaran kas dalam satu periode tertentu. Aktivitas usaha akan menghasilkan arus kas masuk bersih (bila penerimaan lebih besar dari

pengeluaran kas), laporan arus kas menggambarkan kenaikan atau penurunan bersih kas yang dimiliki perusahaan atau lembaga selama periode berjalan, serta saldo kas yang dimiliki perusahaan atau lembaga pada akhir periode.

Berdasarkan data penulis menarik kesimpulan bahwa laporan keuangan merupakan pertanggungjawaban manajemen yang telah dilakukan oleh

manajemen perusahaan dan menyajikannya dalam bentuk laporan keuangan tahunan.

2.1.2.5 Sifat-Sifat Analisis Laporan keuangan

Sifat dari analisis laporan keuangan yang terkandung dalam akuntansi keuangan seperti berikut ini :

1. Laporan Historis

Laporan lkeuangan pada hakikinya mencatat informasi yang sudah terjadi.

2. Classification

Informasi melalui laporan keuangan diklasifikasikan sesuai dengan

kepentingan pemilik, kreditur dan pemakai lainnya. 3. Summarizantion

Transaksi dan kejadian-kejadian yang sama dalam perusahaan dikelompokkan dan diikhtisarkan menurut metode tertentu sesuai pola yang sudah mapan dalam akuntansi.

4. Measurement Basis

Dasar pengukuran yang digunakan dalam akuntansi ada bermacam-macam

seperti cost, market, locom (Lower Of cost in Market) dan lain-lain. 5. Verifiability

Setiap informasi dalam laporan keuangan harus dapat dibuktikan melalui

bukti-bukti yang sah. Disebut juga objectivity. 6. Conservatism

Perusahaan biasanya memiliki kejain-kejaidna yang tidak pasti atau yang belum terjadi dalam keadaan seperti ini laporan keuangan memilih angka yang kurang menguntungkan. Laporan keuangan memilih dan menilai

asset yang paling minimal, misalnya rugi yang belum direalisasikan tapi sudah ada dasarnya dapat dicatat sedangkan laba yang belum

7. Technical Terminology

Banyak istilah yang digunakan dalam laporan keuangan merupakan istilah

teknis akuntansi yang dimilikinya dan punya pengertian di bidangnya yang berlaku khusus untuk akuntansi berbeda dengan umum yang harus

dipahami oleh pembaca. 8. Audience

Pemakaian laporan keuangan sebagai dunia bisnis, dan mereka yang sudah

dianggap tahu istilah akuntansi dan bisnis.

2.1.2.6 Rasio Keuangan

Analisis Rasio Keuangan adalah metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau secara kombinais dari kedua laporan tersebut. (S.Munawi,

2001;536).

Analisis rasio keuangan memungkinkan para manajemen untuk

mengidentifikasi perubahan-perubahan pokok pada trend, jumlah, hubungan serta alasan perubahan tersebut. Hasil analisis laporan keuangan akan membantu menginterpretasikan berbagai hubungan kunci serta kecenderungan yang dapat

memberikan dasar petimbangan mengenai potensi keberhasilan perusahaan di masa mendatang.

1. Rasio Likuiditas

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap

kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Beberapa rasio likuiditas yang sring

digunakan dalam menilai kinerja suatu bank yaitu Cash Ratio Reserve Requirement, Loan to deposit, Loan to asset ratio, rasio kewajiban call money.

2. Rasio Solvabilitas

Analisis solvabilitas adalah analisis yang digunakan untuk mengukur kemapuan bankuntuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank.

Disamping itu, rasio ini digunakan untuk mengetahui perbandingan antara volume (jumlah) dan yang diperoleh dari berbagai utang (jangka pendek dan jangka panjang) serta sumber-sumber lain diluar modal bank sendiri dengan volume

penanaman dana tersebut pada berbagai jenis aktiva yang dimiliki bank. Beberapa rasionnya adalah Capital Adequacy Ratio (CAR), Debt to Equity Ratio, Long term

debt to assets ratio.

3. Rasio Rentabilitas

Analisis rasio rentabilitas bank adalah alat ukur untuk menganalisis atau

mengukur tingkat efisien usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu rasio-rasio ini dalam kategori ini dapat pula digunakan

untuk mengukur tingkat kesehatan bank.

Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan

pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Analisis

rasio rentabilitas suatu bank yaitu Return On Asset (ROA), Return On Earning (ROE), Net Interes Margin (NIM), Biaya Operasional Terhadap Pendapatan

(BOPO).

2.1.2.7 Manfaat Analisis Rasio Keuangan

Analisis rasio perusahaan merupakan langkah awal dalam analisis laporan

keuangan, karena sebagaimana fungsinya rasio keuangan yang dirancang dapat digunakan untuk memberi gambaran hubungan-hubungan perkiraan laporan

keuangan.

Manfaat dari analisis rasio dapat ditinjau dari dua sudut yaitu :

1. Pihak Intern (Manajemen)

Dalam sudut pandang pihak intern perusahaan atau manajemen analisis laporan keuangan berguna berbagai cara untuk :

a. Mengantisipasi keadaan di masa mendatang, dan

b. Sebagai titik tolak bagi tindakan perencanaan yang akan mempengaruhi

jalannya kejadian dimasa mendatang.

2. Pihak Ekstern (Investor)

Dalam sudut pandang pihak ekstern manfaat dari analisis rasio keuangan

tersebut bisa berkembang dalam arti dapat melakukan kegiatan operasionalnya kembali atau malah perusahaan tersebut gulung tikar, sehingga akan

mempengaruhi keberadaan pihak ekstern didalam perusahaan tersebut.

2.1.3 Rasio Rentabilitas

2.1.3.1 Pengertian Rasio Rentabilitas

Menurut Malayu S.P Hasibuan (2008:100) menyatakan bahwa

“Rentabilitas adalah suatu kemampuan suatu bank untuk memperoleh laba yang

dinyatakan dalam persentase. Rentabilitas pada dasarnya adalah laba (Rp) yang dinyatakan dalam % profit.

Menurut Kasmir. (2012;301) “Rentabilitas kemampuan suatu bank dalam

menciptakan laba.” Dengan kata lain rentabilitas adalah kemampuan perusahaan

untuk menghasilkan laba. Analisis rasio rentabilitas bank adalah alat untuk

menganalisis atau mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan.

Bagi suatu perusahaan pada umumnya masalah rentabilitas adalah lebih penting daripada masalah laba, karena laba yang besar saja belum lah merupakan ukuran apakah perusahaan itu telah dapat bekerja dengan efisien, dengan

demikian maka yang haru sdiperhatikan oleh perusahaan ialah tidak hanya bagaimana usah untuk memperlancarkan laba, tetapi yang lebih penting ialah

usaha untuk mempertinggi rentabilitasnya.

Rasio yang digunakan dalam penelitian ini adalah Return On Asset, faktor

ditetapkan oleh ketentuan Bank Indonesia atau yang biasa disebut CAMEL yang salah satunya dinilai menurut analisis faktor Rentabilitas.

2.1.3.2 Tujuan dan Manfaat Rasio Rentabilitas

Rasio Rentabilitas memiliki tujuan dan manfaat, tidak hanya bagi pihak

pemilik usaha atau manajemen saja, tetapi juga bagi pihak luar bank, terutama pihak-pihak yang memiliki hubungan atau kepentingan dnegan bank .

Tujuan penggunaan raiso rentabilitas bagi bank maupun pihak luar bank, yaitu :

1) Untuk mengukur atau menghitung laba yang diperoleh bank dalam satu periode tertentu.

2) Untuk menilai posisi laba bank tahun sebelumnya dengan tahun sekarang. 3) Untuk menilai perkembangan laba dari waktu ke waktu.

4) Untuk menilai besarnya laba sebelumpajak dengan total asset.

5) Untuk mengukur produktivitas seluruh dana bank yang digunakan baik modal pinjaman maupun modal sendir.

6) Untuk mengukur produktivitas dari seluruh dana bank yang digunakan baik modal sendiri.

7) Dan tujuan lainnya.

Sementara itu, manfaat yang diperoleh adalah untuk :

1) Mengetahui besarnya tingkat laba yang diperoleh bank dalam satu periode.

2) Mengetahui posisi laba bank tahun sebelumnya dengan tahun sekarang. 3) Mengetahui perkembangan laba dari waktu ke waktu.

5) Mengetahui produktivitas dari seluruh dana bank yang digunakan baik modal pinjaman maupun modal sendiri.

6) Manfaat lainnya.

2.1.3.3 Jenis-Jenis Rasio Rentabilitas

Sesuai dengan tujuan yang hendak dicapai,terdapat beberapa jenis rasio rentabilitas yang dapat digunakan. Masing-masing jenis rasio rentabilitas digunakan untuk menilai serta mengukur posisi keuangaan bank dalam satu

periode tertentu atau untuk beberapa periode.

Penggunaan seluruh atau sebagian rasio rentabilitas tergantung kebijakan

manajemen. Semakin lengkap jenis rasio yang digunakan, semakin sempurna hasil yang akan dicapai. Artinya pengetahuan tentang kondisi dan posisi rentabilitas perusahaan dapat diketahui secara sempurna.

Secara garis besar terdapat dua jenis rentabilitas yang dikemukakan oleh Bambang Riyanto (2000;45) bahwa rentabilitas dibagi menjadi :

1. Rentabilitas Ekonomi

“Rentabilitas ekonomi adalah perbandingan antara laba usaha dnegan modal

sendiri dan modal asing yang dipergunakan untuk menghasilkan laba tersebut, dan

dinyatakan dalam presentase”.

Oleh karena itu pengertian rentabilitas sering digunakan untuk mengukur

efesiensi penggunaan modal di dalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan

Salah satu faktor yang menetukan tinggi rendahnya rentabilitas ekonomi adalah profit margin. Menurut Bambang Riyanto (2003:37).

“Profit margin adalah perbandingan antara net operating income (laba

operasi) dengan net sales (penjualan bersih) dimana perbandingan dinyatakan

dalam persentase”.

%

100

arg

Pr

Netsales

ngIncome

NetOperati

in

ofitm

Dengan kata lain dapatlah dikatakan bahwa profit margin adalah selisih

antara net sales (penjualan bersih) dengan operating expense (biaya operasi)

dengan demikian dapatlah dikatakan bahwa profit margin dimaksudkan untuk

mengetahui efesiensi perusahaan dengan melihat kepada kecilnya laba usaha

dalam hubunganya dengan sales.

2. Rentabilitas Modal Sendiri

Rentabilitas modal sendirti atau sering pula dinamakan rentabilitas usaha, modal asing tidak diperhitungkan sebagaimana yang dikemukakan oleh Bambang

Riyanto (2000:44) adalah :

Rentabilitas modal sendiri adalah perbandingan antara jumlah laba yang

tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah sendiri yang menghasilkan laba tersebut dilain pihak atau dengan kata lain dapatlah dikatakan bahwa rentabilitas modal sendiri dengan bekerja didalamnya untuk menghasilkan

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah laba usaha setelah dikurangi dengan modal asing dan pajak perseroan atau

income tax (EAT = Earning After Tax/Laba Setelah Pajak) sedangkan modal yang diperhitungkan hanyalah modal sendiri yang bekerja didalam perusahaan.

Sedangkan analisis rasio rentabilitas bank adalah alat untuk menganilis atau mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu, rasio-rasio dalam kategori ini dapat pula digunakan

untuk mengukur tingkat kesehatan bank. Dalam perhitungan rasio-rasio rentabilitas ini biasanya dicari hubungan timbal balik antar pos yang terdapat pada

laporan laba rugi bank dengan pos-pos pada neraca bank guna memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan.

Dalam praktinya, jenis-jenis rasio rentabilitas yang dapat digunakan adalah :

1. Return On Asset (ROA)

Pada penelitian ini digunakan Return On Asset (ROA) digunakan sebagai proksi menghitung rentabilitas. Return On Assets digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan dan laba secara

keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai suatu bank tersebut dan semakin baik pula bank tersebut

dari segi penggunaan asset. Dengan menghitung ROA dapat diketahui berapa besar prospek tingkat pengembalian dari operating assets yang di investasikan ke

Malayu S.P Hasibuan (2008:100), menyatakan bahwa :Return on Asset (ROA) adalah perbandingan (rasio) laba sebelum pajak (earning before tax / EBT)

selama 12 bulan terakhir terhadap rata-rata volume usaha dalam periode yang sama atau dihitung dengan rumus :

Dalam penelitian ini Return on Asset (ROA) dipilih sebagai indikator

pengukur kinerja keuangan perbankan adalah karena Return on Asset digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan

memanfaatkan aktiva yang dimilikinya. Return on Asset merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return on Asset menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian

(return) semakin besar. Apabila Return on Asset meningkat, berarti profitabilitas bank meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas

yang dinikmati oleh pemegang saham (Husnan, 1998). Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah sebesar 1,5%, meskipun ini bukan suatu keharusan.

Total Asset merupakan komponen yang terdiri dari kas, giro pada BI, penempatan pada bank lain, surat-surat berharga, kredit yang diberikan,

pendapatan yang maish akan diterima, biaya dibayar dimuka, uang muka pajak, aktiva tetap dan penyusutan aktivatetap lainnya.

%

100

TotalAsset

2. Return On Equity (ROE)

%

100

)

(

ri

ModalSendi

EAT

ak

setelahpaj

Lababersih

3. Net Profit Margin (NPM)

%

100

tan

)

(

l

Operasiona

Pendapa

EAT

ak

setelahpaj

Lababersih

4. Biaya Operasional Terhadap Beban Operaisona (BOPO)

%

100

tan

)

(

l

Operasiona

Pendapa

l

Operasiona

beban

Biaya

5. Net Interest Margin (NIM)

%

100

Pr

)

tan

(

tan

oduktif

Aktiva

bebanbunga

bunga

pendapa

bersih

Pendapa

2.1.3.4 Faktor-Faktor yang mempengaruhi rentabilitas

Rentabilitas dapat diketahuo dengan membandingkan antara satu komponen dengan komponen yang lain, oleh karena itu tentunya rentabilitas

ekonomi tidak berdiri sendiri tetapi dipengaruhi oleh faktor-faktor yang mendukungnya. Adapun faktor-faktor pendukung yang mempengaruhi tersebut adalah :

1. Laba yang dihasilkan dari sejumlah aktiva yang dioperasikan 2. Bunga dan pajak yang ditanggung perusahaan

2.1.3.5 Analisis Rasio Rentabilitas atas Laporan Keuangan

Untuk mengukurkondisi keuangan suatu perusahaan haruslah diadakan

analisis dari berbagai pos dalam suatu laporan keuangan, karena itu merupakan dasar dari kegiatan perusahaan tersebut. Dengan menggunakan analisis yang telah

ditentukan, penulis menghitung tentang keuntungan perusahaan yang telah dilakukan dapat memberikan bukti atau informasi yang sesuai dengan penulis inginkan.

Dengan menggunakan rasio rentabilitas ini penulis dapat mengetahui keadaan perusahaan apakah mengalami keuntungan atau sebaliknya perusahaan

akan mengalami kerugian. Sehingga penulis dapat menyimpulkan tentang kondisi kesehatan perusahaan tersebut baik atau buruknya, rasio rentabilitas juga dapat digunakan sebagai alat perhitungan yang cepat dan tetap, dan bermanfaat dalam

mengevaluasi kegiatan perusahaan.

Untuk mengukur tingkat rasio rentabilitas perusahaan diperlukan perbandingan

tentang neraca keuangan perusahaan yang dianalisis dari 5 tahun sebelumnya. Analisis rasio rentabilitas dilakukan untuk mengukur efesiensi aktivitas perusahaan dalam memperoleh keuntungan dan juga untuk mengukur kemampuan

rentabilitas perusahaan tersebut. Selain itu, unutkmengethaui apakah perusahaan mengalami penaikan dan penurunan dalam periode tertentu. Dan untuk

mengetahui masalah-masalah yang mengakibatkan terjadinya rentabilitas.

Maka penulis akan menganalisis rasio rentabilitas dengan menggunakan

2.1.4 Penelitian Terdahulu

Tabel 2.1

Penelitian Terdahulu

No Peneliti Judul Kesimpulan Hasil

Penelitian Perbedaan Persamaan 1. Heny

Kurnianingsih Ratio Likuiditas, Solvabilitas, dan Rentabilitas Pada PT. Hanta Transindo Utama Semarang Besarnya rasio likuiditas, solvabilitas dan rentabilitas mengalami perubahan daritahun ke tahun. Besarnya rasio-rasio mengalami kenaikan dan penurunan. Kondisi keuangan Perusahaan sudah cukup sehat. Perusahaan dapat memenuhi kewajiban jangka pendek maupun jangka panjang. Perusahaan dapat dikatakan likuid, solvable da rendabel. Rasio likuiditas tidak terlalu tinggi. Menggunakan seluruh Rasio Membahas Rasio Rentabilitas

2. Muhammad Rusydi

Pengaruh

Penyaluran Kredit Terhadap

Profitabilitas Pada PT. Bank XYZ Cabang Pangkep

Hasil penelitian menyimpulkan bahwa Tingkat penyaluran kredit PT. Bank XYZ Cabang Pangkep mengalami fluktuasi pertumbuhan dari tahun 2003 hingga 2007. Tingkat keuntungan

penyaluran kredit PT. Bank XYZ Cabang Pangkep mengalami peningkatan dari tahun 2003 hingga 2007. Rasio-rasio profitabilitas PT. Bank XYZ Cabang Pangkep

cukup baik. Penyaluran kredit memiliki pengaruh yang signifikan terhadap tingkat profitabilitas perusahaan.

3. Octa Artarina dan Gregorius N.Masdjojo Faktor-faktor Yang Mempengaruhi Rentabilitas Pada BPR Di Kabupaten Blora Penelitian ini bertujuan menguji pengaruh Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL) terhadap Rentabilitas yang diproksi dengan Return

On Assets (ROA)

menguji Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL

Menghitung Rasio Rentabilitas

4. I Kadek Sutika dan I Ketut Sujana Analisis Faktor Kinerja Yang Mempengaruhi Profitabilitas Pada Lembaga Perkreditan Desa Profitabilitas pada LPD merupakan kemampuan LPD dalam menghasilkan laba dari aktifitas operasionalnya.Agar LPD memperoleh profitabilitas tinggi, maka suatu LPD perlu memperhatikan factor-faktor yang mempengaruhi profitabilitas Faktor yang mempengaruhi Profitabilitas Penyaluran Perkreditan

5. Euis Rosidah dan Rini Muflihah

Pengaruh Biaya Dana Bank dan Penyaluran Kredit Terhadap

Rentabilitas

Dari hasil uji hipotesis pada tingkat

keyakinan 95% maka dapat ditarik Kesimpulan bahwa biaya dana bank dan Penyaluran

Pengaruh Biaya Dana

kredit secara simultan tidak berpengaruh terhadap rentabilitas hal ini ini disebabkan karena adanya biaya tinggi maka akan mempengaruhi penyaluran kredit. Biaya dana bank dan penyaluran kredit tidak mempengaruhi secara langsung rentabilitas karena yang mempengaruhi rentabilitas tersebut adalah pendapatan berupa bunga dan provisi yang dihasilkan atas pengolahan dana,

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu proses dari peneliti memperoleh

data kemudian mengolah data tersebut dan menginterprestasikan hasil data yang

telah diolah . Penelitian ini didasarkan atas penelitian-penelitian dan teori-teori

yang telah ada sebelumnya. Dari beberapa teori yang telah ada, peneliti

merangkaianya menjadi satu kesatuan yang saling berhubungan.

PT. Bank Bjb Cabang Tamansari Bandung mulai mendapat keprcayaan

dari masyarakat. Ditengah persaingannya pengolahan atas laporan keuangan yang

baik sangat diperlukan agar manajemen dapat memenuhi keadaan, sehingga dapat

Analisis laporan keuangan merupakan cara untuk mengetahui serta

memahami bagaimana kondisi perusahaan atau suatu lembaga kemudian

membandingkan kinerja perusahaan dari waktu ke waktu. Adapun gambaran

mengenai analisis laporan keuangan dapat kita lihat sebagai berikut :

Menurut Kasmir (2012:7) menyatakan bahwa laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode.

Pengertian laporan keuangan menurut Peraturan Pemerintah No. 24

Tahun2005 tentang Standar Akentansi Pemerintah (SAP) menyatakan bahwa :

“Laporan keuangan disusun untuk menyediakan informasi yang relevan

mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas

pelaporan selama satu periode. Laporan keuangan digunakan untuk

membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan

anggaran yang telah ditetapkan”.

Laporan keuangan juga sebagai media yang paling penting untuk menilai

prestasi dan kondisi ekonomi duatu perusahaan serta merupakan sarana informasi

bagi pemakai dan proses pengambilan keputusan. Oleh karena itu, memahami

latar belakang penyusunan dan penyajian laporan keuangan merupakan langkah

yang penting sebelum menganalisis laporan keuangan itu sendiri. Untuk mampu

membaca, mengerti, dan memahami arti laporan keuangan, perlu di analisis

terlebih dahulu dengan berbagai alat analisis yang bisa digunakan. Salah satu alat

Dengan menggunakan alat analisis laporan keuangan, terutama bagi

pemilik perusahaan/ usaha dan manajemen, dapat diketahui berbagai hal yang

berkaitan dengan keuangan dan kemajuan perusahaan. Pemilik usaha dapat

mengetahui kondisi keuangan perusahaan dan menilai kinerja manajemen

sekarang, apakah mencapai target yang telah ditetapkan atau tidak. Sementara itu

bagi pihak manajemen, laporan keuangan merupakan cerminan kinerja merka

selama ini. Hasil analisis ini juga memberikan gambaran sekaligus dapat

digunakan untuk menentukan arah dan tujuan perusahaan ke depan. Artinya

laporan keuangan dapat menjadi acuan dalam pengambilan keputusan dan hal-hal

yang dianggap penting bagi pihak manajemen.

Alat analisis keuangan yang bisa digunakan adalah rasio-rasio keuangan

seperti :

1. Rasio rentabilitas

2. Rasio likuiditas

3. Rasio solvabilitas

4. Rasio aktivitas

5. Analisis laba kotor

6. Break even point dan

7. Rasio laiannya.

Masing-masing jenis rasio ini akan memberikan makna tersendiri dalam

menggambarkan kondisi keuangan perusahaan. Untuk mengukur kemampuan

Menurut Malayu S.P Hasibuan (2008;100) “Rentabilitas adalah Suatu

kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam

presentase. Rentabilitas pada dasarnya adalah laba (Rp) yang dinyatakan dalam %

profit”.

Rentabilitas adalah rasio yang mengukur kemampuan bank dalam efektivitasnya menghasilkan laba. Return on Asset merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return on Asset menunjukkan

kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila Return on Asset meningkat, berarti profitabilitas perusahaan

meningkat, sehingga dampak akhirnya adalah peningkatan profitabilitas yang dinikmati oleh pemegang saham.

Seperti yang dikemukakan oleh Malayu S.P Hasibuan (2008:100),

menyatakan bahwa :Return on Asset (ROA) adalah perbandingan (rasio) laba sebelum pajak (earning before tax / EBT) selama 12 bulan terakhir terhadap

rata-rata volume usaha dalam periode yang sama atau dihitung dengan rumus :

ROA= 100%

TotalAsset mPajak LabaSebelu

Berdasarkan uraian diatas dapat disimpulkan bahwa laporan keuangan disamping menggambarkan kondisi keuangan suatu bank juga untuk menilai kinerja manajemen bank yang bersangkutan. Penilaian kinerja manajemen bank

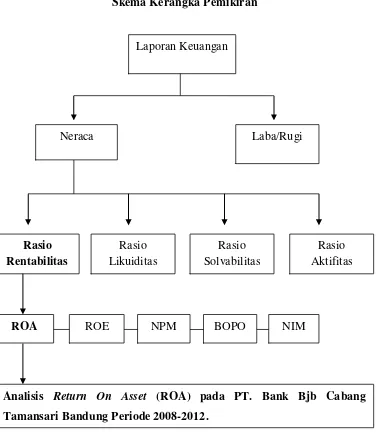

Skema Kerangka Pemikiran

Gambar 2.1

Kerangka Pemikiran Paradigma Laporan Keuangan

Neraca Laba/Rugi

Rasio Likuiditas

Rasio Solvabilitas

Rasio Aktifitas Rasio

Rentabilitas

ROA ROE NPM BOPO

Analisis Return On Asset (ROA) pada PT. Bank Bjb Cabang Tamansari Bandung Periode 2008-2012.

3.1 Objek Penelitian

Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal yang dianggap perlu.

Yang menjadi objek penelitian yang penulis ambil yaitu Return On Asset (ROA) Pada PT. Bank BJB Cabang Tamansari Bandung.

3.2 Metode Penelitian

Menurut Sugiyono (2012;2) metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu, dengan memperhatikan cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah berarti

kegiatan penelitian tersebut didasarkan pada ciri - ciri keilmuan, yaitu rasional, empiris dan sistematis. Data yang diperoleh melalui penelitian itu adalah data

empiris yang mempunyai kriteria tertentu yaitu valid.

Setiap penelitian memiliki tujuan dan kegunaan tertentu, terdiri dari 3 macam yaitu penemuan, pembuktian, dan pengembangan, Sugiyono (2012;3) .

data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan dan mengantisipasi masalah.

Metode yang digunakan dalam penelitian ini yaitu metode deskriptif

dengan menggunakan pendekatan kuantitatif yaitu menjelaskan dan mendeskripsikan masing-masing variabel dengan menggunakan data berupa angka-angka.

Menurut Juliansyah Noor (2011:34)

Penelitian deskriptif adalah penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa, kejadian yang terjadi saat sekarangPenelitian deskriptif memusatkan perhatian pada masalah actual sebagaimana adanya pada saat penelitian berlangsung.

Menurut Juliansyah Noor (2011 : 38) :

Metode penelitian kuantitatif merupakan metode untuk menguji teori-teori tertentu dengan cara meneliti hubungan antar variabel. Variabel-variabel ini diukur (biasanya dengan instrument penelitian) sehingga data yang terdiri dari angka-angka dapat dianalisis berdasarkan prosedur statistik.

3.2.1 Desain Penelitian

Untuk menerapkan metode ilmiah dalam praktek penelitian maka

diperlukan suatu desain penelitian yang sesuai dengan kondisi, seimbang dengan dangkal dalamnya penelitian yang dikerjakan. Desain penelitian menjadi panduan

arah yang akan dilalui penulis dalam membuat kesimpulan dengan tepat sehingga akan sesuai dengan tujuan yang telah ditetapkan.

dilakukan dapat berjalan dengan baik. Penelitian ini dilakukan dengan cara observasi pada PT. Bank Bjb Cabang Tamansari Bandung. Penelitian ini

dilakukan dengan melakukan metode deskriptif yaitu penelitian yang dilakukan untuk memperoleh fakta yang sebenarnya tentang perkembangan rentabilitas

dengan menggunakan metode Return On Asset (ROA) yang dapat menunjukan penurunan dalam presentase atau perbandingan dalam bentuk angka perbandingan atau rasio.

Menurut Juliansyah Noor (2011:107) desain penelitian harus dapat menerjemahkan model-model ilmiah ke dalam operasional penelitian secara

praktik.

Langkah – langkah desain penelitian dalam penelitian ini adalah :

1. Melakukan pencarian informasi yang akan membantu penulis

mendapatkan fenomena pada PT. Bank BJB Cabang Tamansari Bandung; 2. Menentukan judul berdasarkan fenomena yang terjadi pada PT. Bank BJB

Cabang Tamansari Bandung, judul penelitian ini adalah “Analisis Return

On Asset (ROA) Pada PT. Bank BJB Cabang Tamansari Bandung Periode 2008-2012.

3. Melakukan identifikasi masalah, masalah yang terjadi dalam penelitian ini adalah penurunan Return On Asset (ROA) pada PT. Bank Bjb Cabang

Tamansari Bandung Periode 2008-2012.

Cabang Tamansari Bandung dalam meningkatkan Return On Asset (ROA).

5. Menetapkan tujuan penelitian, untuk mengetahui perhitungan Return On Asset (ROA) dan untuk mengetahui upaya yang dilakukan pihak PT. Bank

Bjb Cabang Tamansari Bandung dalam meningkatkan Return On Asset (ROA).

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan yaitu Return On Asset (ROA).

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

8. Melakukan analisis data yaitu mengenai Return On Asset (ROA). 9. Melakukan pelaporan hasil penelitian

[image:53.595.125.505.533.726.2]Adapun tabel desain penelitian yang digunakan oleh penulis adalah sebagai berikut :

Tabel 3.1 Desain Penelitian

No.

Desain Penelitian

Tujuan Penelitian Metode yang

digunakan Jenis Data

1

Untuk menghitung Return On Asset (ROA) pada PT. Bank Bjb

Cabang Tamansari Bandung Periode 2008-2012.

Deskriptif Primer dan Sekunder

2

Untuk mengetahui Upaya yang dilakukan pihak bank dalam meningkatkan Return On Asset

(ROA).

3.2.2 Operasional Variabel

Menurut Sugiyono (2012:38) mengemukakan bahwa variabel penelitian

adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya.

Sesuai dengan judul penelitian mengenai Analisis Return On Asset (ROA) variabel yang digunakan oleh peneliti yaitu, Variabel Independen.

Menurut Sugiono (2012:4) yaitu :”Variabel independent merupaka

variabel yang sering disebut sebagai variabel stimulasi, prediktor, antecendent.

Dalam bahasa Indonesia sering disebut variabel bebas. Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbul variable dependent. Variabel bebas dalam penelitian ini adalah Return

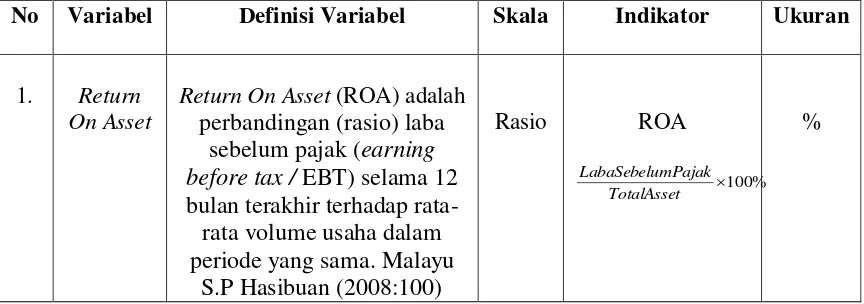

[image:54.595.101.533.539.691.2]On Asset (ROA). Disajikan dalam tabel dibawah ini :

Tabel 3.2 Operasional Variabel

No Variabel Definisi Variabel Skala Indikator Ukuran

1. Return On Asset

Return On Asset (ROA) adalah perbandingan (rasio) laba

sebelum pajak (earning before tax / EBT) selama 12 bulan terakhir terhadap

rata-rata volume usaha dalam periode yang sama. Malayu

S.P Hasibuan (2008:100)

Rasio ROA

% 100

TotalAsset

mPajak LabaSebelu

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Menurut Sugiyono (2012;137) dilihat dari sumber datanya, maka pengumpulan data dapat menggunakan sumber primer dan sekunder.

“Sumber data primer adalah sumber data yang memberikan data kepada

pengumpul data. Penulis mendapatkan data secara langsung dari pihak terkait sebelum diolah oleh penulis. Data primer didapatkan dengan teknik pengumpulan data wawancara/

interview”.

“Sumber data sekunder adalah sumber data yang secara tidak langsung memberikan data kepada pengumpul data, misalkan melalui dokumen atau arsip. Penulis mendapatkan data dari sumber sekunder ini melalui data yang diolah oleh Bank Bjb Cabang Tamansari Bandung dalam bentuk laporan keuangan tahunan yang berisikan posisi keuangan Bank Bjb setiap tahunnya dalam 5 tahun terakhir”

Penulis menggunakan kedua sumber data, yaitu data sekunder dan data

primer karena peneliti ingin menggunakan teknik pengumpulan data dengan cara dokumentasi/pengumpulan data sebagai data sekunder berupa laporan keuangan,

dan dengan cara wawancara/interview sebagai data primer untuk identifikasi masalah yang terjadi pada PT. Bank Bjb Cabang Tamansari Bandung Tersebut.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel.

Dalam penelitian ini populasinya adalah laporan keuangan PT. Bank Bjb Cabang Tamansari Bandung.

Menurut Sugiono (2010;81) Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

Sampel penelitian ini adalah laporan keuangan PT. Bank BJB Cabang Tamansari Bandung periode tahun 2008 sampai dengan tahun 2012.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara mengumpulkan data yang

dibutuhkan untuk menjawab rumusan masalah penelitian (Juliansyah Noor;2011:138).

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah

penelitian lapangan (field Research) yang dilakukan dengan cara mengadakan peninjauan langsung pada instansi tempat yang menjadi objek untuk mendapatkan

data primer dan sekunder.

Maka penulis melakukan teknik pengumpulan data primer sebagai berikut: 1. Wawancara atau Interview

Penulis mengadakan hubungan langsung dengan pihak - pihak yang dapat dianggap dapat memberikan informasi yang sesuai dengan kebutuhan.

Sedangkan data sekunder didapat melalui beberapa cara antara lain : 1. Dokumentasi

Penulis mengumpulkan data-data dengan cara menelaah dokumen-dokumen yang terdapat pada PT. Bank Bjb Cabang Tamansari Bandung

tersebut, seperti laporan keuangan tahunan dan catatan-catatan lainnya yang menunjang pada penelitian yang dilakukan penulis.

2. Studi Kepustakaan

Studi Kepustakaan merupakan penelitian yang dilakukan dengan cara mengumpulkan data, mencatat, memperlajari text book dan buku-buku

atau referensi, seperti jurnal, media cetak lainnya diperpustakaan, internet berkaitan dengan masalah yang dihadapi.

Studi Kepustakaan berfungsi untuk mendapatkan informasi bersifat teoritis

yang akan diteliti sehingga peneliti memiliki landasan yang kuat sebagai suatu hasil ilmiah.

3.2.5 Rancangan Analisis Data

Analisis data dalam penelitian ini dengan menggunakan metode deskriptif

dimana metode ini menggambarkan masalah yang dihadapi dengan cara mengumpulkan data.

Menurut Juliansyah Noor (2011:34) penelitian deskriptif adalah sebagai berikut :

Analisis data dalam penelitian dilakukan secara kuantitatif dengan melakukan analisis terhadap laporan keuangan Bank Bjb yang dilakukan secara

bertahap memperoleh hasil yang diharapkan guna menarik kesimpulan yang sesuai dengan tujuan penelitian. Analisis deskriptif digunakan untuk melihat

penyebab dari permasalahan dan upaya yang akan dilakukan.

Rancangan analisis menurut Umi Narimawati (2010:41) adalah “Proses

mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil

observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun

kedalam pola, memilih mana yang lebih penting dan akan dipelajari, dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Langkah-langkah yang dilakukan dalam penelitian deskriptif kuantitatif

adalah sebagai berikut :

1. Langkah pertama yaitu, merumuskan masalah dan sasaran penelitian.

Maka penulis merumuskan masalah yaitu, bagaimana analisis return on asset (ROA) dan bagaimana upaya yang dilakukan pihak PT. Bank Bjb Cabang Tamansari Bandung dalam meningkatkan return on asset (ROA).

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien, biasanya ditempuh dengan cara mengumpulkan data primer dan data

sekunder. Dari penelitian ini penulis mengumpulkan data dengan cara pengumpulan data primer dan data sekunder.

pegawai atau pihak yang berwenang di PT. Bank Bjb Cabang Tamansari Bandung.

4. Menghitung return on asset (ROA) pada PT. Bank Bjb Cabang Tamansari Bandung periode 2008-2012 yang terdapat pada laporan tahunan PT. Bank

Cabang Tamansari Bandung dnegan menggunakan return on asset (ROA), yaitu untuk melihat penurunan ROA dan upaya PT. Bank Bjb Cabang Tamansari Bandung dalam meningkatkan return on asset (ROA). Untuk

mendeskripsikan return on asset tersebut penulis menggunakan rumus Return On Asset (ROA) sebagai berikut :

% 100

TotalAsset mPajak LabaSebelu

ROA

5. Menarik kesimpulan mengenai Return On Asset (ROA) dan upaya-upaya

yang dilakukan PT. Bank Bjb Cabang Tamansari Bandung dalam

meningkatkan Return On Asset (ROA) pada PT. Bank Bjb Cabang