1 1.1. Latar Belakang Kerja Praktek

Dalam peningkatan pembangunan,Indonesia merupakan salah satu Negara berkembang yang dengan giat melakukan pembangunan disegala sektor. Pembangunan tersebut dilakukan untuk meningkatkan kesejahteraan dan kemakmuran rakyat Indonesia, untuk menunjang kelancaran pelaksanaannya diperlukan dana yang relatif besar sebagai sumber pendapatan Negara. Salah satu sumber pendapatan Negara adalah pajak .

Menurut Adriani, pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan. Pajak merupakan peranan yang sangat penting dalam memenuhi kepentingan masyarakat. Tanpa adanya pajak, maka pembangunan pemerintah tidak akan berjalan dengan lancar. Hal tersebut dapat dipahami karena dengan adanya pajak disebabkan oleh adanya kepentingan masyarakat dalam memenuhi kebutuhan masyarakat, sehingga masyarakat diwajibkan untuk membayar pajak.

adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu tahun pajak. Yang dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang berasal baik dari Indonesia maupun dari luar Indonesia yang dapat digunakan untuk konsumsi atau untuk menambah kekayaan dengan nama dan dalam bentuk apapun. Dengan demikian, maka penghasilan itu dapat berupa keuntungan usaha, gaji, honorarium, hadiah, dan lain sebagainya. Pajak Penghasilan yang terdapat di Indonesia ada tujuh jenis, diantaranya PPh pasal 21, PPh pasal 22, PPh pasal 23, PPh pasal 4 ayat 2, PPh pasal 24, PPh pasal 25 dan PPh pasal 26.

Menurut UU No. 7 Tahun 1983 tentang Pajak Penghasilan yang telah diubah terakhir kali dengan pasal 2 ayat (1) UU Nomor 36 Tahun 2008 menjelaskan Pajak Penghasilan, ”Subjek pajak adalah orang pribadi,warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, badan dan bentuk usaha tetap”. Sedangkan di dalam UU No. 7 Tahun 1983 tentang Pajak

Penghasilan yang telah diubah terakhir kali dengan pasal 4 ayat (1) UU Nomor 36 Tahun 2008 menjelaskan, “Objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun”.

Penghasilan yang bersifat final, adalah Pajak Penghasilan yang tidak dapat dikredit pajak bagi pemotong tersebut (tidak bisa di restitusikan/dikompensasikan) diantaranya adalah pajak PPh pasal 21 final dan PPh pasal 4 ayat 2 final.

Pajak Penghasilan pasal 4 ayat 2 final adalah pajak yang dipotong atas beberapa jenis penghasilan yang ketetapannya berdasarkan peraturan pemerintah sebagaimana diatur dalam pasal 4 ayat 2 final UU PPh,yang bersifat final, seperti bunga dan deposito lainnya, hadiah atas undian, sewa tanah dan bangunan dari transaksi penjualan saham, pengalihan hak tanah/bangunan serta jasa konstruksi.

Pajak Penghasilan pasal 4 ayat 2 sangat penting peranannya dalam perusahaan. Dalam prosedur pemotongan, penyetoran dan pelaporan ini dilakukan berdasarkan permohonan wajib pajak (perusahaan) kepada Kantor Pelayanan Pajak yang penghasilannya dipungut dari transaksi yang dilakukan dengan perusahaan lain, yang selanjutnya akan diproses atau ditindak lanjuti oleh petugas kantor pelayanan pajak.

Badan Usaha Milik Negara (BUMN) yang bergerak dibidang jasa surat menyurat dalam melayani masyarakat serta menyelenggarakan jasa pos Indonesia untuk umum dalam dan luar negeri yaitu PT.Pos Indonesia.

Masalah yang terjadi menyangkut tentang kelalaian sumber daya manusia dalam kesalahan memperhitungkan dan mencatat daftar bukti pemotongan Pajak Penghasilan, kesalahan sumber daya manusia dalam menginput nama rekan (perusahaan lain), pengisian bukti pemungutan pajak. Adapun kesalahan lain yang dilakukan saat penyampaian pembayaran kadang sering terjadi perselisihan. Tetapi, masalah yang terjadi masih bisa diatasi oleh wajib pajak (perusahaan). Dengan demikian dapat dilihat bahwa kesalahan tersebut terjadi pada bagian tertentu di PT.Pos Indonesia (Persero) yang kadang tidak sesuai dengan prosedur yang seharusnya. Hal tersebut dibuktikan sendiri oleh penulis ketika melakukan kegiatan menginput data bukti pemotongan pajak, banyak data yang sudah diinput kemudian muncul kembali data pajak yang sama tetapi hasil dari salinan data kantor. Hal tersebut akan berakibat jumlah Pajak Penghasilan yang harus dibayar oleh Wajib Pajak dikarena adanya kesalahan dalam penginputan Pajak Penghasilan (PPh) pasal 4 ayat 2 yang tidak seharusnya.

Dari masalah-masalah tersebut, maka penulis tertarik untuk melakukan Kerja Praktek mengenai pajak pencatatan PPh pasal 4 ayat (2) final pada PT. Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung Jawa Barat dalam Laporan kerja Praktek ini dengan judul : “Tinjauan Atas Pencatatan PPh pasal

1.2. Maksud dan Tujuan Kerja Praktek

Maksud penulis dalam melaksanakan kerja praktek ini adalah untuk mengetahui cara kerja perusahaan dan mengumpulkan data atas permasalahan yang dibahas oleh penulis pada PT.Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung Jawa Barat .

Dari masalah diatas, maka tujuan yang dicapai oleh penulis dalam kerja praktek ini:

1. Untuk mengetahui pencatatan Pajak Penghasilan (PPh) pasal 4 ayat 2 final pada PT.Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung.

2. Untuk mengetahui prosedur pelaporan pajak penghasilan (PPh) pasal 4 ayat 2 pada PT.Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung.

3. Untuk mengetahui kendala apa yang timbul dalam pelaksanaan pencatatan PPh pasal 4 ayat 2 final pada PT.Pos Indonesia (Persero) Divisi Regional(Divre) V Bandung.

4. Upaya mengatasi hambatan atau kendala dalam pencatatan PPh pasal 4 ayat 2 final pada PT.Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung.

1.3. Kegunaan Kerja Praktek

1. Bagi penulis

Dapat berguna dalam menambah pengetahuan, pengalaman dalam dunia kerja serta mendalami tentang Pencatatan PPh pasal 4 ayat 2 final serta prosedur pelaporannya.

2. Bagi perusahaan

Agar berguna sebagai bahan masukan dalam melaksanakan ketentuan di bidang perpajakan serta membantu para pegawai lainnya dalam bekerja. 3. Bagi Rekan-Rekan Mahasiswa/i dan Pihak-Pihak lain

Mempelajari untuk mendalami bidang studi perpajakan, hasil penelitian ini di harapkan dapat menjadi bahan masukan dan kajian lebih lanjut terhadap laporan ini.

1.4 Metode Kerja praktek

Dalam metode yang di lakukan dalam membuat laporan kerja praktek adalah dengan metode Block Release yaitu penelitian yang di lakukan pada waktu tertentu dalam waktu satu bulan.

Adapun teknik dalam pengumpulan data dan informasi sebagai bahan pendukung dalam penyajian laporan ini adalah :

1. Field Research (studi lapangan)

a. Observasi (Pengamatan)

Yaitu dengan cara mengumpulkan informasi dan bukti-bukti tentang perusahaan dengan melakukannya kepada pelaksanaan kerja praktek. Tepatnya melakukan observasi langsung ke PT.Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung Jawa Barat di Bagian Keuangan dengan melakukan observasi langsung tentang cara proses pengerjaaan pencatatan PPh Pasal 4 ayat 2 final.

b. Interview (wawancara)

Yaitu dengan cara mengumpukan informasi melalui pertanyaan-pertanyaan yang dilontarkan kepada staf pegawai yang berkaitan dengan perpajakan. Penulis mengajukan pertanyaan seputar dengan pencatatan PPh pasal 4 ayat 2 final kepada Ibu Inne Oktevianni yang bekerja pada PT.Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung Jawa Barat tepatnya bagian keuangan (Asisten Manajer Verifikasi dan Perpajakan) dan bagian sarana ( Asisten Manajer Pengelolaan Gedung dan Kendaraan Bermotor).

2. Library research (Studi Pustaka)

1.5 Lokasi dan Waktu Kerja Praktek 1.5.1 Lokasi Kerja Praktek

Dalam penyusunan kerja Praktek ini, penulis melakukan penelitian di PT. Pos Indonesia (Persero) Divisi Regional (Divre) V Bandung Jawa Barat, yang beralamat di Jl.Pahlawan No.87 Bandung 40123, Indonesia. Telepon (022) 2501585. Fax (022) 2509135.

1.5.2 Waktu Kerja Praktek

Waktu Pelaksanaan Kerja Praktek

Tabel

No Bulan Juni Juli Agustus September Oktober November Desember

1 Kegiatan / minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pendahuluan

2 Memperoleh surat ijin Kerja Praktek dari kampus

3 mencari tempat untuk melaksanakan Kerja Praktek

4 Mengajukan surat permohonan Kerja Praktek ke perusahaan

5 Menunggu konfirmasi dari perusahaan

Pelaksanaan

1 Pelaksanaan kuliah kerja praktek

2 pengumpulan data dari perusahaan

3 membuat laporan Kerja Praktek

Pelaporan

1 Penyusunan laporan Kerja Praktek

2 Bimbingan di kampus

3 Mengajukan judul laporan kerja praktek

11

2.1Sejarah Singkat PT. Pos Indonesia(Persero)

Berawal dari gagasan, berkembang seiring kebutuhan, gagasan untuk memperlancar arus surat menyurat selama era kolonia Belanda telah diwujudkan oleh gubernur jenderal G.W Baron dengan mendirikan kantor pos yang pertama kali di Batavia Pada tanggal 26 Agustus 1746. Peranan kantor pos semakin penting dan berkembang setelah penemuan teknologi telegram dan telepon, sehingga bentuk Jawatan Pos Telegram (Jawatan PTT) berdasarkan staatlaad nomor 395 tahun 1906.

Dengan dikeluarkannya Undang-Undang perusahaan Negara Hindia Belanda (Indische Bedrijenwet/IBW). Sejak tahun 1007, Jawatan PTT dipegang oleh Departemen perusahaan-perusahaan Pemerintah (Departement Van Government Bedrijvenwet). Seiring dengan tibanya Jepang yang mengambil alih

No.240 tahun 1961. Agar memiliki kebebasan yang lebih luas dalam mengembangkan usaha, PN postel di pecah menjadi dua badan usaha yang berbeda, masing-masing PN No.29 tahun 1965 dan PP No.30 tahun 1965.

Dengan di keluarkannya undang-undang No.1965, status badan perusahaan Negara di kelompokkan menjadi tiga status yaitu :

1. Perusahaan Jawatan (Perjan) UU Nomor 9 tahun 1969, status BUMN 2. Perusahaan umum (Perum) UU Nomor 9 tahun 1969, status BUMN 3. Perusahaan perseroan (Persero) PP Nomor 9 tahun 1978

Dimana ketentuan Pos dan Giro menjadi Persero berdasarkan :

1. Status PN dan Giro di ubah menjadi perum pos dan giro berdasarkan PP No.9 tahun 1978.Sehubungan dengan terjadinya perubahan-perubahan dalam iklim usaha,status sebagai perum disempurnakan lagi berdasarkan PP No.24 tahun 1984, khususnya yang menyangkut tata cara pembina dan pengawasan. Menghadapi pertumbuhan usaha yang semakin marak dan penuh persaingan, maka diperlukan status penyesuaian status badan usaha yang lebih baik lagi. 2. Pada tanggal 27 Februari 1995 di Jakarta ditetapkan PP Nomor 5 tahun

3. Perubahan status Perum Pos Giro menjadi PT.Pos Indonesia (Persero) dilaksanakan berdasarkan PP No.5 tahun 1995 Pada tanggal 20 juni 1995. 1. Tahap-tahap perkembangan PT. Pos Indonesia(Persero)

Masa VOC (1700-1808)

Kedatangan Bangsa-Bangsa eropa pada abad 18 Masehi, menandai babak baru sejarah pos di Indonesia. Awalnya adalah kedatangan kapal-kapal laut Belanda dibawah pimpinan Cornelius de houtman pada tahun 1596. Pada masa VOC ini pengiriman surat hanya dilakukan melalui jalan laut dengan menggunakan perahu yang jadwal pelayarannya berlangsung tidak pasti. Kantor pertama didirikan di Batavia pada tanggal 26 agustus 1746 oleh Gubernur Jenderal G.W Baron Van Imhoff. Dengan menjamin keamanan surat-surat penduduk, terutama bagi mereka yang berdagang dari kantor-kantor pulau Jawa. Barulah pada tahun 1754 pengiriman surat menjadi teratur,yaitu dua minggu sekali melalui jalan darat. Keadaan ini terus berlangsung selama Bataafche Republiek berkuasa.

Masa Pemerintah Deandels (1808-1811)

Masa Pemerintahan Raffles(1811-1816)

Pada masa ini Raffles mengeluarkan peraturan, mengenai peraturan biaya porto untuk surat kabar dan barang cetakan.

Masa pemerintahan Belanda (1816-1942) dan masa kependudukan

Jepang(1942-1945)

Pada masa pemerintahan Belanda, pengangkutan pos dimulai dengan mempergunakan kereta api Ekspress malam Batavia-Surabaya (1939). Peristiwa penting yang terjadi itu adalah perubahan bentuk usaha Dinas Pos menjadi Jawatan(1864). Pada tahun 1875, Dinas Pos digabungkan dengan dinas telegraf dengan nama Post en telegraaf Dienst yang berada dibawah Departement der Burgerlijkke Openbae Werkn (departemen pekerjaan umum). Pada tahun 1884 Jawatan telepon bergabung dalam jawatan pos dan telegraf yang kemudian dikenal dengan nama post en telegraaf Telefoondienst (PTT), Sejalan dengan perkembangan zaman, status Jawatan PTT diubah menjadi Perusahaan Negara (PN) Postel berdasarkan ordinasi tanggal 28 Desember 1931.

Masa kemerdekaan hingga saat ini

No.29 tahun 1965 dan peraturan pemerintah No.30 tahun 1965. Berdasarkan Undang-Undang No.9 tahun 1969 menetapkan status Badan Usaha Milik Negara (BUMN) menjadi perjan, perum, persero, maka status PN Pos dan giro diubah menjadi perusahaan umum (perum) pos dan giro dengan peraturan pemerintah No.9 tahun1978. Perum Pos dan giro adalah Badan Usaha Milik Negara (BUMN) yang berada dilingkungan Departemen Pariwisata Pos dan Telekomunikasi yang dipimpin oleh suatu direksi yang bertanggung jawab kepada Menteri Pariwisata Pos dan Giro. Perum dan Giro mempunyai tugas pokok mengusahakan dan mengembangkan pelayanan dalam bidang lalu lintas berita, informasi tertulis, barang dan uang untuk menunjang terlaksananya pembangunan nasional. Maka pada tanggal 27 Februari tahun 1995 perum pos dan giro berubah menjadi PT.Pos Indonesia (Persero) berdasarkan peraturan pemerintah No.5 tahun 1995 dan disyahkan menjadi tanggal 20 Juni 1995.

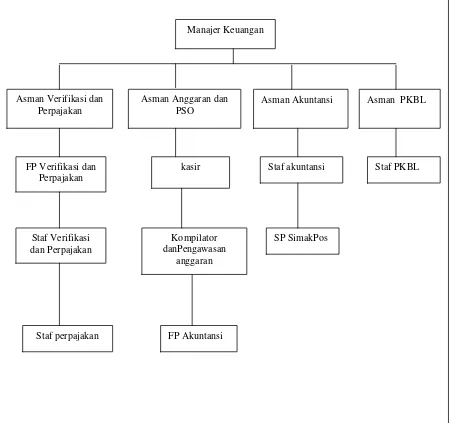

2.2 Struktur Organisasi Divre V PT.POS INDONESIA(Persero)

Gambar 2.1 Struktur Organisasi PT.Pos Indonesia(Persero)Divisi Regional V Bandung

Manajer Keuangan

Asman Verifikasi dan Perpajakan

Asman Anggaran dan PSO

Asman Akuntansi Asman PKBL

FP Verifikasi dan Perpajakan

kasir Staf akuntansi Staf PKBL

SP SimakPos Kompilator

danPengawasan anggaran Staf Verifikasi

dan Perpajakan

2.3Uraian Tugas pada PT.Pos Indonesia(Persero) Divisi Regional V Bandung

Uraian tugas pada PT.Pos Indonesia (Persero) Divisi Regional V Bandung adalah sebagai berikut:

1. Manajer Keuangan

a. Mengelola fungsi akuntansi dalam memproses data dan informasi keuangan untuk menghasilkan laporan keuangan yang dibutuhkan perusahaan secara akurat.

b. Mengkoordinasikan dan mengontrol perencanaan, pelaporan dan pembayaran kewajiban pajak perusahaan.

c. Merencanakan dan mengkoordinasikan arus kas perusahaan(cash flow). d. Merencanakan dan mengkoordinasikan penyusunan anggaran perusahaan. e. Mengontrol penggunaan anggaran tersebut untuk memastikan penggunaan

dana secara efisien.

f. Merencanakan dan mengkoordinasikan pengembangan sistem dan prosedur keuangan akuntansi.

g. Mengkoordinasi dan melakukan perencanaan dan analisis keuangan. h. Merencanakan dan mengkonsolidasikan perpajakan.

2. Asman Verifikasi dan Perpajakan

b. Memeriksa dan menandatangani nota koreksi akuntansi dan nota balasan laporan Fa serta potongan pendapatan,nota koreksi pajak.

c. Memeriksa form 1 dan menandatangani Rekapitulasi form 2 data penyetoran pajak kepada Negara UPT (dari Form 1) untuk dikirimkan ke kantor Pusat.

d. Memeriksa daftar Rincian Bukti Potong PPh pasal 23 dan menandatangani Rekapitulasi daftar rincian bukti Potong PPh pasal 23. e. Mengerjakan surat menyurat yang berhubungan dengan pekerjaan di

sub.bagian verifikasi.

f. Mengawasi hasil rekonsiliasi data verifikator.

g. Memastikan setiap pekerjaan di sub.bagian verifikasi berjalan lancar. h. Mengerjakan tugas-tugas lain yang diberikan oleh atasan.

3. Asisten Manajer anggaran dan PSO

a. Memeriksa neraca kasir,buku bantu kasir dan kwitansi-kwitansi biaya di Kantor Divre.

b. Mengadakan pengawasan melekat di sub bagiannya. c. Pengendalian ITEMS.

d. Validasi pembebanan.

e. Otorisasi pembebanan (atas perintah mankug). f. Pelimpahan,entry anasir kas/BKH.

g. Pengendalian Modul kasir & Bendaharawan SIMAK.

i. Memverifikasi kuitansi panjar,biaya sebelum ditandatangani Manajer keuangan.

j. Memeriksa hasil rekapitulasi lapkil dan evaluasi kinerja pendapatan dan Biaya Divre.

k. Menyediakan data kinerja Keuangan Divre serta data pendapatan dan biaya pendukung laporan keuangan.

l. Menyediakan data kinerja keuangan Divre.

m. Mengkoordinasikan kepada PJA terkait untuk pengawasan biaya yang melebihi anggaran.

n. PSO.

o. Melakukan verifikasi terhadap laporan rekapitulasi pendapatan dan biaya kp cabang luar kota untuk PSO.

p. Mengawasi laporan rekening Koran Dana kompensasi PSO per KPRK. q. Membuat laporan realisasi Program kerja PSO.

r. Mengkoordinir penyusunan RKA Divre dan memeriksa RKA sebelum ditetapkan oleh Ka Divre .

s. Melakukan Koordinasi dengan bagian-bagian terkait. 4. Asisten Manajer Akuntansi

a. Melakukan rekonsiliasi dan konfirmasi data akuntansi.

b. Membuat laporan keuangan dan laporan manajemen yang akurat dan tepat waktu.

d. Mengawasi pelaksanaan sistem dan prosedur akuntansi. e. Mengadakan pengawasan melekat di sub bagian akuntansi.

f. Mengerjakan surat menyurat yang berhubungan dengan pekerjaan di sub. bagian akuntansi.

g. Mengerjakan tugas-tugas lain yang diperintahkan atasan. 5. Asisten Manajer PKBL

a. Memberikan konsultasi PKBL kepada calon mitra binaan. b. Memeriksa kelengkapan proposal mitra binaan.

c. Menetapkan besarnya usulan dana pinjaman PKBL tiap mitra binaan yang akan diajukan.

d. Mengajukan usulan dana Program Pembinaan dan Program Binaan Lingkungan ke VP Bina Lingkungan Perusahaan (PKBL Pusat).

e. Menyalurkan dana PKBL yang telah disetujui dan diterima dari pusat kepada Mitra Binaan yang baru secara langsung.

f. Mengawasi angsuran / cicilan pinjaman dari mitra binaan.

g. Mengerjakan surat menyurat yang berhubungan dengan tugas dan fungsi PKBLD Jawa Barat.

h. Melaksanakan dan membuat laporan pemantauan perkembangan usah mitra binaan.

i. Merencanakan dan melaksanakan survey,pemantauan dan penagihan. j. Mengendalikan realisasi dana operasional agar sesuai dengan alokasi yang

ditetapkan.

l. Melaksanakan tugas-tugas yang diberikan oleh Ka Divre V dan VP Bina Lingkungan.

6. FP Verifikasi dan Perpajakan

a. Memeriksa laporan akuntansi dari tiap kantor UPT.

b. Memeriksa dan mengawasi kebenaran penjurnalan, jurnal umum dan lampirannya, Buku Besar SIMAK, PSA, dan lampirannya, rekening Koran bank dengan Piutang Pendapatan.

c. Membuat nota koreksi dan mengawasi tindak lanjutnya.

d. Merekonsiliasi pelimpahan dan pembebanan dengan sub anggaran . e. Mengawasi dan merekonsiliasi pertanggungjawaban PKP DW piutang,

Hutang, Transfer Pricing Pendapatan.

f. Merekonsiliasi pendapatan, potongan pendapatan. Biaya eksploitasi dan investasi sub bagian akuntansi dengan anggaran.

g. Mengarsipkan naskah-naskah Laporan Akuntansi, Nota koreksi dan Surat-surat.

h. Mengerjakan tugas-tugas lain yang diberikan oleh atasan. 7. Staff Verifikasi dan perpajakan

a. Melakukan verifikasi Fa eksploitasi/investasi dan daftar potongan pendapatan setiap kantor pusat daerah.

c. Membuat, mengirim, mengawasi pengembalian dan penyelesaian nobal Fa dan daftar potongan pendapatan yang telah selesai di verifikasi ke UPT masing-masing.

d. Mengerjakan pengarsipan naskah-naskah Fa dan potongan pendapatan kantor-kantor yang diperiksa.

e. Membuat rekapitulasi Fa tidak diliat eksploitasi dan investasi, pengalihan rekening untuk pencocokan JU SIMAK oleh verifikator akuntansi.

f. Memverifikasi Kug 7 dan Kug 7 R dengan laporan Fa.serta melakukan rekonsiliasi dengan SIM SDM.

g. Mengerjakan tugas-tugas lain yang diberikan oleh atasan. h. Memeriksa Laporan Fa dan Potongan kantor dari tiap UPT. 8. Staf perpajakan

a. Melakukan verifikasi laporan form 1 data penyetoran pajak kepada Negara UPT dan kantor divre v dengan lampiran (SSP).

b. Membuat rekapitulasi Form 2 untuk dilaporkan ke kantor pusat berdasarkan form 1 UPT dan kantor divre.

c. Melakukan rekonsiliasi dengan PSA 3 Hutang pajak (kolom penyetoran). d. Melakukan verifikasi daftar rincian bukti potong PPh pasal 23 per UPT

e. Menghimpun SSP PPh pasal 23 dari semua PJA di kantor Divre V untuk membuat e SPT PPh pasal 23, PPh Pasal 4 ayat (2) dan PPN masa dan tahunan tepat waktu.

f. Mengingatkan dan membantu PJA di kantor Divre V untuk membuat bukti pemotongan PPh pasal 23 dan Faktur pajak/PPN, dan hal lain jika ada kesulitan dalam hal perpajakan.

g. Mengerjakan tugas-tugas administrasi (permintaan ATK, merekap daftar izin/sakit/dll)di bagian keuangan.

h. Mengerjakan tugas-tugas lain yang diberikan oleh atasan. 9. Kasir

a. Membuat Proyeksi Kebutuhan Uang kas(Pembebanan dummy)di ITEMS. b. Menyediakan kas sesuai dengan kebutuhan.

c. Entry realisasi pembebanan di ITEMS. d. Entry BKH dan Anasir kas di ITEMS.

e. Mencatat kuitansi biaya/panjar di buku pengawasan f. Membayar uang berdasarkan kuitansi yang sudah difiat. g. Menerima setoran uang pendapatan.

h. Pemungutan,penyetoran pajak dan membuat rekap dan rincian pengeluaran pajak Wilpos sebagai UPT.

i. Entry transaksi kasir & Bdh di Simak UPT

10.Kompilator Laporan Kilat & Pengawasan Anggaran

a. Memberi catatan/pengawasan anggaran pada kuitansi biaya yang diajukan dari masing-masing PJA di Divre V.

b. Mengawasi pemakaian anggaran dari setiap kode rekening Divre V dan UPT.

c. Menerima/mengingat kiriman Lapkil dari/ke UPT

d. Melakukan rekonsiliasi pendapatan dan biaya antara data Lapkil dengan data SIMAK da Fa yang sudah difiat perUPT

e. Membuat kompilasi laporan kilat

f. Mengirimkan soft copy Kompilasi laporan kilat ke kantor pusat. g. Membuat analisa kinerja masing-masing UPT.

h. Rekonsiliasi data Lapkil dengan Para PJA

i. Melakukan koreksi pendapatan dan Biaya pada masing-masing Lapkil UPT.

j. Membuat rincian pendapatan dan biaya sebagai penjelasan laporan keuangan.

11.FP Akuntansi

a. Membuat Buku Bantu Investasi tanah, Gedung, peralatan (komp) dan KBM.

b. Membuat Buku Bantu Daftar Biaya dibayar dimuka : Vg Lumpsum pegawai

c. Membuat dan mengawasi transfer pricing dan penyelesaian hutang PKP-AW

d. Memeriksa hasil laporan keuangan akuntansi UPT. e. Membuat laporan keuangan Divre V Jawa Barat 40004 12.SP SIMAKPOS

a. Mengawasi pelaksanaan sistem dan prosedur SIMAKPOS UPT.

b. Melakukan rekonsiliasi dan konfirmasi data akuntansi dengan aplikasi SIMAKPOS.

c. Membantu dan mengkonsultasikan apabila terjadi permasalahan dalam pengoperasian SIMAKPOS.

d. Membuat laporan dan merekapitulasi laporan akuntansi wilayah dengan aplikasi SIMAKPOS.

e. Membuat laporan akuntansi Kantor Divre sebagai UPT f. Membuat Laporan Kilat Kantor sebagai UPT

g. Mengerjakan tugas-tugas lain yang diperintahkan atasan. 13.Staf Akuntansi

a. Meng entry PSA 1 s/d PSA 6 beserta lampiran PSA

b. Meng entry PSA Piutang pendapatan dan Umur Piutang Pendapatan. c. Membuat rincian :

Piutang pendapatan

Hutang uang titipan

Piutang kerugian perusahaan

Piutang pegawai mengawasi Rekening Koran bank UPT.

d. Mengawasi dan membuat rekapitulasi pelimpahan/pembebanan kas dan bank.

e. Mengawasi dan membuat rekapitulasi Mutasi DW/AW kas dan Bank . f. Mengawasi dan membuat rekapitulasi Mutasi PKP-DW kas dan Bank . g. Mengawasi dan membuat rekapitulasi pagu saldo kas dan bank UPT. h. Melakukan pengawasan penerimaan naskah LA-UPT

i. Membuat BB rekening.

j. Membuat kompilasi (rekapitulasi)BB-UPT se Divre V k. Menyortir dokumen sumber (C4) yang diterima dari UPT.

l. Mencocokan data jurnal mutasi dari UPT dengan dokumen sumber. m. Menginput data Jurnal Mutasi/Hutang DW/AW

n. Melakukan rekonsiliasi data jurnal mutasi dengan BB per rekening. o. Melakukan pencetakan Laporan Pengawasan C4 Piutang/Hutang AW. p. Membuat data rekonsiliasi, rekapitulasi dan berita acara PKP DW/AW. q. Membuat surat konfirmasi dan surat teguran C4.

12. Staf PKBL

b. Menerima angsuran tunai dari mitra binaan dengan memakai kuitansi penerimaan yang ditetapkan dan selanjutnya menyetorkan ke Rekening GOL PKBL Jawa Barat.

c. Membuat laporan keuangan bulanan, beserta daftar terkait dan lampirannya, serta laporan keuangan lainnya.

d. Merekonsiliasi data angsuran masing-masing mitra binaan dengan buku setoran angsuran harian

e. Membantu Asisten Manajer PKBL Jabar melakukan survey, pemantauan dan penagihan.

f. Membuat anggaran biaya survey, pemantauan dan penagihan, serta laporan realisasi biayanya.

g. Membuat perjanjian kemitraan MB PKBL Jawa Barat dan mempertanggungkan realisasinya pada laporan keuangan.

h. Menyusun, mengarsipkan dan menyimpan ditempat yang disediakan naskah dan dokumen mitra binaan berupa proposal, perjanjian kemitraan, kuitansi, agunan, Laporan perkembangan usaha, hasil pemantauan dan penagihan, survey dan dokumen lain dari para mitra binaan.

i. Melaksanakan tugas-tugas lain yang diperintahkan oleh Asisten Manajer PKBL Jawa Barat.

2.4Aspek Kegiatan PT.Pos Indonesia(Persero)

sesuai dengan peraturan yang berlaku. Beberapa aktivitas utama PT.Pos Indonesia dalam melaksanakan tugasnya sebagai wajib pajak : (1) Memungut atau memotong pajak penghasilannya dengan benar (2) Menyetorkan pajak penghasilannya ke kas negara sesuai dengan penghasilan yang telah diperhitungkan (3) Melaporkan Surat Pemberitahuan (SPT) dengan benar ke Kantor Pelayanan Pajak tempat terdaftarnya wajib pajak (PT. Pos Indonesia). (4)Menyimpan naskah/arsip perpajakan atas bukti pemungutan/pemotongan, bukti penyetoran (SSP), bukti pelaporan pajak (SPT).Adapun tugas pokok Divre adalah membina dan mengendalikan penyelenggaraan pelayanan jasa pos,mengelola sumber daya manusia, tata usaha, keuangan, peralatan, penyusunan rencana kerja dan anggaran perbulan ,mengawasi unit pelaksanaan pelayanan jasa pos di wilayah kerja,sesuai dengan kebijakan direksi serta sesuai dengan ketentuan dan peraturan perundangan –undangan yang berlaku, juga aspek kegiatan yang tidak dapat dilupakan yaitu antara lain terdiri dari:

Penyusunan rencana dan program kerja serta rencana anggaran perbulan. Pembinaan dan pengendalian mutu operasi pelayanan surat pos,jasa

keuangan dan keagenan serta menunjang kegiatan operasional.

Pembinaan dan penyelenggaraan pemasaran meliputi dukungan sarana dan

informasi pemasaran ,promosi dan hubungan masyarakat serta pembinaan pelanggan.

Pengelolaan sumber daya manusia dan saran meliputi perencanaan dan

Pengelolaan keuangan perusahaan termasuk penyusunan

anggaran,pengawasan realisasi anggaran,akuntansi dan verifikasi.

Perwakilan yaitu mewakili direksi di dalam dan di luar pengadilan serta

dalam hubungan dengan perorangan instansi lain. Pelaporan kegiatan Divre ke kantor pusat.

Pengawasan melekat dan pengawasan fungsional.

30 3.1 Bidang Pelaksanaan Kerja Praktek

Berdasarkan pelaksanaan kerja praktek di Kantor Divisi Regional(Divre) V Bandung PT.Pos Indonesia (Persero), penulis ditempatkan di bagian keuangan dimana pada bagian tersebut penulis di maksudkan untuk mengetahui kegiatan yang dilakukan di bagian keuangan dalam pencatatan atas Pajak Penghasilan (PPh) pasal 4 ayat 2 final pada Kantor Divisi Regional (Divre) V Bandung PT.Pos Indonesia (Persero). Dalam pelaksanaan Kerja Praktek tersebut penulis diberikan pengarahan dan bimbingan langsung mengenai kegiatan tersebut.

3.1.1 Tinjauan Teoritis

Menurut Rochmat Soemitro, pajak adalah iuran rakyat kepada kas Negara(peralihan kekayaan dari sektor partikulir ke sektor pemerintah)berdasarkan undang-undang(dapat dipaksakan)dengan tiada mendapatkan jasa timbal(tegen prestasi), yang langsung dapat ditunjukkan dan digunakan untuk membiayai pengeluaran umum.

Dari definisi di atas dapat ditarik kesimpulan mengenai ciri-ciri atau unsur pokok yang terdapat pada pengertian pajak yaitu:

1. Pajak dipungut berdasarkan undang-undang

Hasil persetujuan tersebut dituangkan dalam suatu undang-undang yang harus dipatuhi oleh setiap pihak yang dikenakan kewajiban perpajakan.

2. Pajak dapat dipaksakan

Jika tidak dipenuhinya kewajiban perpajakan maka Wajib pajak dapat dikenakan tindakan hukum oleh pemerintah berdasarkan undang-undang. Undang-undang perpajakan yang telah disahkan oleh perwakilan rakyat secara pasti memberikan wewenang kepada fiskus untuk memaksa wajib pajak untuk mematuhi dan melaksanakan kewajiban pajaknya. Fiskus selaku pemungut pajak dapat memaksakan Wajib pajak untuk mematuhi dan melaksanakan kewajiban perpajakannya. Selain itu jika terjadi pelanggaran dalam pelaksanaan kewajiban perpajakan Wajib pajak menurut Undang-undang Tahun 2007 fiskus berwenang untuk memberi sanksi-sanksi pidana fiskal (pajak) dan sanksi administratif termasuk wewenang melakukan penyitaan terhadap harta bergerak/tetap wajib pajak.

3. Diperuntukan bagi keperluan pembiayaan umum pemerintah

Pemerintah dalam menjalankan fungsunya, seperti melaksanakan ketertibanm mengusahakan kesejahteraanm melaksanakan fungsi pertahanan, dan fungsi penegakan keadilan, membutuhkan dana untuk membiayainya. Dana yang diperoleh dari rakyat dalam bentuk pajak digunakan untuk memenuhi biaya atas fungsi-fungsi yang harus dilakukan pemerintah tersebut. 4. Tidak dapat ditunjukkannya kontraprestasi secara langsung

penghargaan atau keuntungan kepada wajib pajak secara langsung. Apa yang telah dibayarkan oleh wajib pajak kepada pemerintah digunakan untuk keperluan umum pemerintah. Wajib pajak hanya dapat merasakan secara tidak langsung bentuk-bentuk kontraprestasi dari pemerintah. Seperti melihat banyak dibangunnya fasilitas umum dan prasarana yang dibiayai dari APBN atau APBD. Merasakan keamanan dan stabilitas negara karena aparatur negara maupun prasarana dan sarana pertahanan dan keamanan negara telah dibiayai dengan pajak.

5. Berfungsi sebagai budgetair dan regulerend

Fungsi budgetair (anggaran), pajak berfungsi mengisi kas negara atau anggaran pendapatan negara, yang digunakan untuk keperluan pembiayaan umum pemerintahan baik rutin maupun untuk pembangunan. Fungsi regulerend adalah pajak berfungsi sebagai alat untuk mengatur atau alat untuk

melaksanakan kebijakan yang ditetapkan negara dalam bidang ekonomi sosial untuk mencapai tujuan tertentu.

Fungsi Pajak

Fungsi pajak adalah kegunaan pokok,manfaat pokok pajak. Sebagai alat untuk menentukan politik perekonomian, pajak memilki kegunaan dan manfaat pokok dalam meningkatkan kesejahteraan umum.

Ada dua fungsi pajak, yaitu: a. Fungsi Budgetair (anggaran)

b. Fungsi Regulerend (mengatur)

Pajak sebagai alat untuk mengatur dan melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

Jenis Pajak di Indonesia Pajak Negara (Pajak Pusat)

Pajak yang pemungutannya dilaksanakan oleh pemerintah pusat. a. Pajak Penghasilan

b. Pajak Pertambahan nilai barang dan jasa dan Pajak Penjualan atas barang mewah

c. Pajak Bumi dan Bangunan d. Bea Materai

e. Bea Perolehan Hak atas Tanah dan Bangunan

f. Penerimaan Negara yang berasal dari migas(Pajak dan Royalti)

Pajak yang dipungut oleh pemerintah pusat ini bertujuan untuk pemerataan penghasilan bagi pemerintah daerah di Indonesia. Bagi hasil pajak diperlukan dalam rangka menjaga kelangsungan Negara kesatuan RI sebagai wujud keseimbangan penerimaan antara pusat dan daerah atas pajak yang dipungut oleh pusat dan daerah atas pajak yang dipungut oleh pusat yang sumbernya berada di daerah).

Penggolongan Pajak

Menurut golongannya pajak dibagi dua:

2. Pajak tidak langsung, yaitu beban pajak yang dipikul seseorang ( tax burden) dapat dilimpahkan (tax shifting) baik seluruhnya maupun sebagian kepada pihak lain.

Pajak Penghasilan

Menurut UU No. 7 Tahun 1983 tentang Pajak Penghasilan yang telah diubah terakhir kali dengan pasal 2 ayat (1) UU Nomor 36 Tahun 2008 menjelaskan Pajak Penghasilan,”Subjek pajak adalah orang pribadi,warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, badan dan bentuk usaha tetap”. Menurut undang-undang diatas menjelaskan bahwa subjek pajak

adalah orang/badan yang dikenakan pajak.

Sedangkan di dalam UU No. 7 Tahun 1983 tentang Pajak Penghasilan yang telah diubah terakhir kali dengan pasal 4 ayat (1) UU Nomor 36 Tahun 2008 menjelaskan,“obyek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun”. Menurut undang-undang diatas menjelaskan bahwa objek

pajak berupa penghasilan yang diperoleh subyek pajak. Adapun beberapa jenis obyek pajak diantaranya adalah :

1. Penghasilan Bukan Obyek PPh

a. Penghasilan Bukan Obyek Pajak Orang Pribadi(pasal 4 ayat 3)

b. Penghasilan Bukan Obyek Pajak Badan

Berupa : Bantuan atau sumbangan, dividen,bunga obligasi yang diterima, keuntungan, harta(pasal 2 ayat(1)) huruf b, pembayaran dari perusahaan asuransi

2. Penghasilan yang merupakan Obyek PPh

a. Obyek PPh Orang Pribadi (pasal 4 ayat (1))(tidak dikenakan PPh final) Berupa : Pergantian/imbalan, hadiah dari undian, laba usaha, keuntungan penjualan, bunga, deviden, royalti dan sebagainya.

b. Obyek PPh Badan

Berupa : Penghasilan dari usaha kegiatan BUT , penghasilan kantor pusat dari usaha/kegiatan, penghasilan luar negeri(pasal 26).

3. Obyek Pajak Yang Dikenakan PPh Final (Pasal 4 ayat (2) UU Ph)

Berupa :Bunga deposito/tabungan/jasa giro/diskonto SBI, Hadiah atas undian, transaksi saham di bursa efek, pengalihan hak atas tanah/bangunan, persewaan tanah/bangunan,bunga/diskonto obligasi,bunga simpanan anggota koperasi. Pajak Penghasilan (PPh) Pasal 4 ayat 2 final

Pencatatan Wajib Pajak Orang Pribadi

1. Pencatatan wajib dilakukan oleh wajib pajak orang pribadi yang melakukan kegiatan usaha / pekerjaan bebas yang diperbolehkan menghitung penghasilan neto, dengan menggunakan norma perhitungan penghasilan neto (Pasal 14 UU PPh) dan wajib pajak orang pribadi yang tidak melakukan kegiatan usaha / pekerjaan bebas.

2. Pencatatan dalam satu tahun pajak meliputi jangka waktu 12 bulan, mulai tanggal 1 Januari sampai dengan 31 Desember.

3. Pencatatan harus dapat menggambarkan jumlah peredaran atau penerimaan bruto dan jumlah penghasilan bruto,serta penghasilan bukan obyek pajak / penghasilan yang dikenakan PPh final,sehingga dapat dihitung besar pajak yang terutang.

4. Bagi wajib pajak yang memiliki lebih dari satu jenis usaha / tempat usaha, pencatatan harus dapat menggambarkan jumlah peredaran / penerimaan bruto dari masing-masing jenis usaha atau tempat usaha yang bersangkutan.

3.2 Teknis Pelaksanaan Kerja Praktek

Minggu pertama

1. Perkenalan dengan karyawan / karyawati Kantor Divre V PT.Pos Indonesia (Persero) Bandung khususnya di Bagian Keuangan.

2. Diberikan pengarahan dan penjelasan tentang bagian-bagian yang terdapat di Sub. Bidang Perpajakan yang ada di kantor Divre PT.Pos Indonesia (Persero) Kota Bandung.

3. Mendapatkan bimbingan dari Asisten Manajer Verifikasi dan Perpajakan di Kantor Divre PT. Pos Indonesia (Persero) Kota Bandung dengan memberikan penjelasan mengenai kegiatan apa saja yang dilakukan oleh karyawan/karyawati di bagian keuangan.

4. Menginput data faktur pajak masukan dan keluaran yang dapat atau tidak dapat di kreditkan.

5. Membantu tugas yang dikerjakan oleh para pegawai di bagian keuangan. Minggu kedua

1. Memasukan data Realisasi bulan Juni pada komputer dengan menggunakan Microsoft Office Exel 2007

2. Membuat bukti pencatatan PPh Pasal 4 ayat 2 final.

3. Menginput data faktur pajak masukan dan keluaran yang dapat atau tidak dapat di kreditkan.

4. Mencocokan C4 dengan Buku Besar.

Minggu ketiga

1. Memasukan data Realisasi bulan Juni pada komputer dengan menggunakan Microsoft Office Exel 2007.

2. Membuat pencatatan PPh Pasal 4 ayat 2 final.

3. Menginput data faktur pajak masukan dan keluaran yang dapat atau tidak dapat di kreditkan.

4. Mencocokan C4 dengan Buku Besar.

5. Membantu tugas yang dikerjakan oleh para pegawai di bagian keuangan. Minggu keempat

1. Merekapitulasi seluruh bukti potong,penyetoran pajak penghasilan (PPh) pasal 4 ayat 2 final pada bulan Juni.

2. Mencocokan C4 dengan Buku Besar.

3. Perpisahan dengan karyawan / karyawati Kantor Divre PT. Pos Indonesia (Persero) Bandung khususnya di Bagian Keuangan Sub. Bidang Perpajakan. 4. Membantu tugas yang dikerjakan oleh para pegawai di bagian keuangan.

3.3Pembahasan Hasil Kerja Praktek

3.3.1 pencatatan Pajak Penghasilan(PPh) pasal 4 ayat 2 final

hasil penyewaan tanah kepada perusahaan lain, transaksi penjualan saham serta penghasilan yang didapat dari jasa konstruktif (Pelaksanaan, Perencanaan, Pengawasan).

Dalam pencatatan/pertanggung jawaban Pajak penghasilan(PPh)pasal 4 ayat 2 final PT.Pos Indonesia Persero oleh bagian verifikasi dan perpajakan : 1. Memungut PPn atas sewa ruangan / gedung dari pihak konsumen.

2. Menyetor PPn ke kas Negara.

3. Melaporkan PPn ke Kantor Pelayanan Pajak. 4. Menerbitkan faktur pajak pihak penyewa.

Penyampaian atas penyewaan yang dilakukan oleh kantor Divisi Regional (Divre) dalam PPh pasal 4 ayat 2 final dicatat oleh PT. Pos Indonesia (persero). PT. Pos Indonesia (persero) mempunyai kewajiban pajak dalam pemungutannya:

1. Mencatat dan memperhitungkan sendiri kewajiban perpajakan atas transaksi secara benar.

2. Menyetorkan pajak ke kas Negara dengan sarana SSP (Surat Setoran Pajak). 3. Melaporkan pajak ke kantor pelayanan pajak dengan sarana SPT(Surat

Pemberitahuan),sesuai denganketentuan yang berlaku.

4. Menerbitkan Faktur Pajak kepada pihak pemotong PPh 4 ayat 2 final. 3.3.2 Prosedur Pelaporan Pajak Penghasilan (PPh) Pasal 4 ayat 2 final

1. UPT membuat SPP (Surat Setoran Pajak) dan dilampirkan SPT (Surat Pemberitahuan) masa.Setelah itu disetor kebagian Kantor pelayanan pajak untuk diperiksa kembali berapa besar pajak yang didapat oleh kantor Divre tersebut.

2. Surat setoran pajak tersebut di setorkan juga ke bagian keuangan dan akuntansi divre membuat Form 1 untuk dibuat menjadi data kontribusi pelaporan pajak kepada negara.

3. Bagian keuangan juga membuat SSP (surat setoran pajak) dan dirangkap Form 1 untuk memproseskan menjadi Form 2 yang fungsinya hanya

merekapitulasi dari form 1 yang dipertanggung jawabkan oleh bagian akuntansi mengenai PPh pasal 23 final yang isinya memuat PSA 3 tentang hutang dagang yang melampirkan adanya rincian PSA hutang dagang pajaknya itu adalah kolom penyetoran pajak lalu disetorkan kepada Kantor Pusat.

4. Bagian assets hanya mengeluarkan surat izin pengeluaran yang dicatat setiap bulannya oleh divre tentang sewaan gedung, lahan dan tempat lainnya untuk dipakai sebagai sarana untuk memperluas lapangan pekerjaan.

5. Setelah itu surat izin pengeluaran di setorkan kepada UPT untuk di tembuskan kepada bagian keuangan dan di acc oleh sub.bagian verifikasi untuk di periksa kembali.

Bagan dimulai : membuat SPP (Surat Setoran Pajak) dan dilampirkan SPT (Surat Pemberitahuan) masa.Setelah itu disetor kebagian Kantor pelayanan pajak untuk diperiksa kembali berapa besar pajak yang didapat oleh kantor Divre tersebut.

Bagan berakhir : Setelah itu surat izin pengeluaran di setorkan kepada UPT untuk di tembuskan kepada bagian keuangan dan di acc oleh sub.bagian verifikasi untuk di periksa kembali.

Standard Operating Procedure (SOP) Pelaporan PPh 4 ayat 2 final

UPT keuangan dan akuntansi Bagian Assets Kantor pusat

Gambar 3.1 Prosedur Pelaporan pajak penghasilan (PPh) pasal 4 ayat 2 pada PT.Pos Indonesia (persero) Divisi Regional (Divre) V Bandung.

3.3.3 kendala yang timbul atas pelaksanaan pencatatan PPh pasal 4 ayat 2 final pada PT.Pos Indonesia(persero) Divisi Regional(Divre) V Bandung.

Dari hasil pengalaman penulis dalam melakukan kerja praktek ada beberapa hambatan atau kendala yang ditemui. Hambatan-hambatan dan permasalahan yang terjadi dapat disebabkan oleh beberapa faktor sebagai berikut :

1. Faktor Kelalaian Pegawai Perusahaan

kelalaian sumber daya manusia dalam kesalahan memperhitungkan dan mencatat daftar bukti pemotongan Pajak Penghasilan,kesalahan manusia dalam menginput nama rekan(perusahaan lain), pengisian bukti pemungutan pajak. Hal tersebut dibuktikan sendiri oleh penulis ketika melakukan kegiatan menginput data bukti pemotongan pajak, banyak data yang sudah diinput kemudian muncul kembali data pajak yang sama tetapi hasil dari salinan data kantor

2. Faktor dari penyampaian pembayaran kepada KPP

saat penyampaian pembayaran sering terjadi perselisihan, dikarenakan adanya kesalahan dalam penginputan Pajak Penghasilan (PPh) pasal 4 ayat 2 yang tidak seharusnya.

Untuk mengatasi masalah-masalah tersebut PT. Pos Indonesia (Persero) Bandung melakukan :

1. Berusaha mencatat besarnya pungutan dari rekanan dari setiap perubahan yang ada langsung di koreksi.

2. Apabila terjadi kesalahan dalam pencatatan dan penghitungan, maka perusahaan mengambil tindakan untuk melakukan pembetulan pada Surat Pemberitahuan (SPT) pajak penghasilan (PPh) pasal 4 ayat 2 sebelum di lakukan penyetoran.

44 4.1 Kesimpulan

Dari hasil pembahasaan pelaksanaan Kuliah Kerja Praktek tersebut, setelah penulis menganalisa dan mempelajari masalah yang terjadi tentang Pencatatan Pajak Penghasilan (PPh) Pasal 4 ayat 2, maka penulis mencoba menyimpulkan beberapa hasil kegiatan Kuliah Kerja Praktek yang dilakukan di Kantor Divisi Regional (Divre) V PT. Pos Indonesia (persero), yaitu :

1. Pencatatan Pajak penghasilan (PPh) pasal 4 ayat 2 final dilakukan dengan menghitung besarnya pajak yang terutang dari hasil penyewaan tanah kepada perusahaan lain, transaksi penjualan saham serta penghasilan yang didapat dari jasa konstruktif (Pelaksanaan, Perencanaan, Pengawasan).Agar dapat menggambarkan penerimaan penghasilan bruto yang dikenakan PPh final 2. Prosedur Pajak Penghasilan (PPh) pasal 4 ayat 2 final dilakukan setelah

3. Hambatan-hambatan dan permasalahan yang sering timbul: 1. Faktor Kelalaian Pegawai Perusahaan

2. Faktor dari penyampaian pembayaran kepada KPP

4. Untuk mengatasi masalah-masalah tersebut PT. Pos Indonesia (Persero) Bandung melakukan :

1.Berusaha mencatat besarnya pungutan dari rekanan dari setiap perubahan yang ada langsung di koreksi.

2.Mengambil tindakan untuk melakukan pembetulan pada Surat Pemberitahuan (SPT) pajak penghasilan (PPh) pasal 4 ayat 2 sebelum di lakukan penyetoran.

3.Dilakukan dengan menggunakan teknologi komputer dalam proses pencatatan dan penghitungan.

4.2 Saran

Berdasarkan uraian diatas, maka penulis ingin mengemukakan saran dengan harapan dapat dijadikan bahan pertimbangan pimpinan dalam Pencatatan Pajak Penghasilan (PPh) pasal 4 ayat 2 di masa yang akan datang .Hal ini dapat dijadikan bahan evaluasi dan bahan pertimbangan bagi kebijakan yang telah diterapkan oleh Kantor Divisi Regional (Divre) V PT.Pos Indonesia,sebagai berikut :

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh :

KHARISMA WULANDARI 21108137

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

47

Siti Kurnia Rahayu, 2010, Perpajakan Indonesia : konsep dan Aspek Formal, Yogyakarta : Candi Gebang Permai Blok R/6

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : KHARISMA WULANDARI

Tempat tanggal lahir : Bandung, 5 Februari 1991

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl.Cikajang 6 no.88 Antapani Bandung Kecamatan: Cicadas

DATA PENDIDIKAN

SDN GRIBA 23 Bandung 1995-2001

i

memberikan rakhmat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan Kerja Praktek.

Laporan Kerja Praktek ini berjudul “Tinjauan Atas Pencatatan Pajak Penghasilan (PPh) Pasal 4 Ayat 2 Final Pada PT.Pos Indonesia (Persero) Divisi Regional (DIVRE) V Bandung Jawa Barat ”, yang disusun sebagai salah satu syarat dalam memenuhi tugas mata kuliah kerja praktek jenjang studi Strata I di Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia, Bandung.

Penulis menyadari bahwa dalam laporan kerja praktek ini masih jauh dari sempurna, mengingat keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang penulis miliki, maka dari itu penulis meminta saran dan kritik agar membangun penulis untuk bisa menjadi lebih baik.

Berkat bantuan dan dorongan dari berbagai pihak akhirnya laporan kerja praktek ini dapat diselesaikan dengan baik, untuk itu penulis tidak lupa untuk mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto,M.Sc, Selaku Rektor Universitas Komputer Indonesia Bandung

2. Prof Dr.Hj.Umi Narimawati,Dra.,SE.,M.Si selaku Dekan Fakultas Ekonomi

ii

kepada penulis serta arahan dan saran sehingga laporan kerja praktek ini dapat terselesaikan.

5. Seluruh staf Dosen dan Sekretariat Program Studi Akuntansi Universitas Komputer Indonesia.

6. Inne Oktevianni selaku Asisten Manajer Perpajakan dan Verifikasi di Kantor Divisi Regional PT.Pos Indonesia (persero) bandung yang telah sabar dan baik dalam membimbing selama pelaksanaan kerja praktek berlangsung.

7. Asriadi selaku Manajer Keuangan, Rully Alamsyah dan seluruh staf bagian keuangan yang tidak dapat penulis sebutkan satu persatu.

8. Kedua orang tua dan kakak penulis mengucapkan terima kasih karena telah membimbing serta memberikan motivasi dan semangat yang begitu besar kepada penulis.

9. Teman-teman sekelas dan teman-teman terdekat yang selalu memberikan semangat dan motivasi kepada penulis.

Semoga Laporan Kerja Praktek ini dapat bermanfaat bagi pembaca dan penulis. Amin ya robballallamin

Bandung, Desember 2011