BIAYA STANDAR SEBAGAI STRATEGI PENGENDALIAN BIAYA PRODUKSI

PADA UKM KONVEKSI SUMBER REZEKI SUKABUMI

Oleh :

TUTI KURNIA SARI H24097126

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BIAYA STANDAR SEBAGAI STRATEGI PENGENDALIAN BIAYA PRODUKSI

PADA UKM KONVEKSI SUMBER REZEKI SUKABUMI

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh :

TUTI KURNIA SARI H24097126

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

RINGKASAN

TUTI KURNIA SARI. H24097126. Biaya Standar Sebagai Strategi Pengendalian Biaya Produksi Pada UKM Konveksi Sumber Rezeki Sukabumi. Dibawah bimbingan BUDI PURWANTO dan FARIDA RATNA DEWI.

Sistem biaya standar memberikan pedoman dalam pengambilan keputusan dan menetapkan pengeluaran biaya produksi. Pengendalian biaya standar dilakukan dengan menetapkan standar biaya produksi yang terdiri dari biaya standar bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. UKM Konveksi Sumber Rezeki merupakan usaha kecil menengah yang memproduksi pakaian dengan berbagai jenis pakaian seperti baju dress, celana panjang wanita dan rok panjang. Standar biaya produksi belum diterapkan, sehingga pemilik usaha tidak mengetahui apakah usaha yang dijalankan mengalami keuntungan (favorable) atau mengalami kerugian (unfavorable).

Penelitian ini menggunakan dua jenis data, yaitu data primer dan data sekunder. Data primer dari peneletian ini dilakukan berdasarkan pengamatan secara langsung terhadap objek penelitian melalui wawancara dengan pemilik usaha, sedangkan data sekunder didapatkan melalui informasi yang berkaitan dengan pengetahuan teori yang berhubungan dengan penelitian dan didapatkan melalui buku-buku dan penelitian terdahulu. Metode analisis yang digunakan dalam penelitian ini adalah analisis varians biaya standar. Analisis varians digunakan untuk mengetahui biaya produksi yang sebenarnya terjadi (realisasi) dengan biaya yang telah ditetapkan sebelumnya (standar). Penelitian ini bertujuan untuk mengetahui penetapan biaya standar untuk biaya produksi yang mencangkup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik pada UKM Konveksi Sumber Rezeki, menganalisis varians yang terjadi antara biaya standar dan biaya aktual dan mengevaluasi varians yang terjadi apakah masih dalam batas pengendalian manajemen konveksi Sumber Rezeki.

Berdasarkan analisis varians didapatkan hasil bahwa bahan baku yang digunakan selama bulan Mei 2014 bersifat favorable yaitu kain spandek, furing, benang jahit, benang obras, karet dan tali kur sedangkan kain cotton dan kain sifon bersifat unfavorable. Varians tarif tenaga kerja langsung bersifat favorable yaitu penjahitan dan penyetikaan, sedangkan pengepakan bersifat unfavorable. Varians efisiensi tenaga kerja langsung bersifat unfavorable. Varians biaya overhead variable bersifat favorable yaitu biaya plastik, biaya tag pin, biaya minyak mesin, biaya listrik dan biaya bahan bakar LPG. Berdasarkan uji t didapatkan kesimpulan bahwa varians biaya tenaga kerja langsung pada bagian penjahitan dan penyetrikaan menunjukkan masih dalam batas pengendalian manajemen, sedangkan dalam proses pengepakan di luar batas pengendalian manajemen.

RIWAYAT HIDUP

Penulis mempunyai nama lengkap Tuti Kurnia Sari yang lahir di Bogor, Jawa Barat pada tanggal 27 Juni 1984 dan merupakan puteri dari pasangan Bapak Endang Ruswandi dan Ibu Uningsih. Penulis mengawali pendidikan formal di TK Darul Ummah pada tahun 1989, kemudian melanjutkan ke SD Negeri Polisi II hingga tahun 1996, lalu pada tahun yang sama melanjutkan ke SMP Negeri 1 Bogor hingga tahun 1999, dan menamatkan pendidikan lanjutan tingkat atas pada tahun 2002 di SMK Negeri 1 Bogor.

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat ALLAH SWT yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Biaya Standar Sebagai Strategi Pengendalian Biaya Produksi Pada UMKM Konveksi Sumber Rezeki Sukabumi”

Penyusunan skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Penulis menyadari dalam skripsi ini masih terdapat banyak kekurangan, oleh karena itu penulis mengharapkan saran-saran dari pembaca yang bersifat membangun untuk penyempurnaan skripsi ini.

Semoga Allah SWT melimpahkan rahmat dan hidayah-Nya, serta membalas kebaikan semua pihak yang telah memberikan doa dan dukungannya kepada penulis. Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi pihak-pihak yang membutuhkan.

Bogor, Juli 2014

UCAPAN TERIMA KASIH

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu memberikan dukungan sehingga skripsi ini dapat terselesaikan, terutama ditujukan kepada :

1. Kedua orang tua, Ayahanda Endang Ruswandi dan Ibunda Uningsih atas doa, motivasi dan dorongan baik moril maupun materi kepada penulis selama masa penulisan skripsi ini.

2. Ir. Budi Purwanto, ME dan Farida Ratna Dewi, SE., MM selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan arahan selama penyusunan skripsi ini.

3. Hardiana Widyastuti, S.Hut, MM selaku dosen penguji atas kesediaannya menguji dan memberikan saran untuk kesempurnaan skripsi ini.

4. Dosen Program Sarjana Alih Jenis Manajemen IPB yang telah memberikan ilmu yang bermanfaat bagi penulis.

5. Bapak Oji dan Ibu Yayah yang telah memberi izin penulis melakukan penelitian di UKM Konveksi Sumber Rezeki.

6. Seluruh Staf Program Sarjana Alih Jenis Manajemen IPB yang telah membantu penulis selama menjalankan kegiatan perkuliahan hingga penyusunan skripsi.

7. Prof. DR. Ir. Syamsul Ma’arif, MENG, Soleh Mansyur, SE., MM dan Nurhadi Wijaya, STP., MM yang telah memberikan semangat, motivasi dan dukungan bagi penulis.

8. Melly Emilya, Yulia Citrawati, Puput Nuraini, Rizky dan seluruh teman-teman dari Departemen Manajemen IPB angkatan VII yang memberikan saran serta kritikan demi perbaikan penulisan skripsi.

9. Semua pihak yang telah turut membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu per satu.

Bogor, Juli 2014

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 3

1.3.Tujuan Penelitian ... 4

1.4.Manfaat Penelitian ... 4

1.5.Ruang Lingkup Penelitian ... 4

II. TINJAUAN PUSTAKA ... 6

2.1.Usaha Kecil dan Menengah ... 6

2.2.Konsep Biaya ... 6

2.2.1. Denifisi Biaya... 6

2.2.2. Penggolongan Biaya... 7

2.3.Biaya Produksi ... 10

2.3.1. Pengertian Biaya Produksi ... 10

2.3.2. Jenis-Jenis Biaya Produksi ... 10

2.4.Konsep Pengendalian ... 11

2.4.1. Konsep Anggaran ... 11

2.4.2. Konsep Biaya Standar ... 12

2.5.Analisis penyimpangan biaya aktual dari biaya standar ... 18

2.5.1. Analisis Selisih Biaya Produksi Langsung ... 18

2.5.2. Analisis Selisih Biaya Overhead Pabrik ... 20

2.5.3. Analisis Varians ... 21

2.6.Penelitian Terdahulu ... 24

III. METODOLOGI PENELITIAN ... 26

3.1.Kerangka Pemikiran Penelitian... 26

3.2.Lokasi dan Waktu Penelitian ... 28

3.3.Jenis dan Sumber Data ... 28

3.5.Pengolahan dan Analisis Data ... 28

3.5.1. Metode Analisis Data ... 28

3.5.2. Analisis Varians ... 29

3.5.3. Uji Hipotesis ... 31

VI. HASIL DAN PEMBAHASAN ... 33

4.1.Gambaran Umum UMKM ... 33

4.2.Struktur Organisasi ... 34

4.3.Proses Produksi Konveksi Sumber Rezeki ... 35

4.4.Penentuan Biaya Standar ... 37

4.5.Biaya Produksi ... 38

4.4.1. Bahan Baku Langsung ... 38

4.4.2. Tenaga Kerja Langsung ... 39

4.4.3. Overhead Pabrik ... 39

4.6.Penetapan Standar ... 41

4.7.Analisis Varians ... 43

4.6.1. Analisis Varians Bahan Baku ... 43

4.6.2. Analisis Varians Tenaga Kerja Langsung ... 57

4.6.3. Analisis Varians Overhead Pabrik ... 58

4.8.Uji Hipotesis ... 60

4.7.1. Uji Hipotesis Bahan Baku Langsung ... 60

4.7.2. Uji Hipotesis Tenaga Kerja Langsung ... 61

4.7.3. Uji Hipotesis Overhead Pabrik ... 64

4.9.Implikasi Manajerial ... 65

KESIMPULAN DAN SARAN ... 66

1. Kesimpulan ... 66

2. Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No. Halaman 1. Jumlah produksi UKM Konveksi Sumber Rezeki

Januari – Juni 2014 ... 3

2. Jumlah produksi UKM Konveksi Sumber Rezeki bulan Mei 2014 ... 36

3. Biaya overhead pabrik tetap produksi ... 40

4. Biaya overhead pabrik variable... 41

5. Standar harga bahan baku ... 42

6. Standar kuantitas bahan baku ... 43

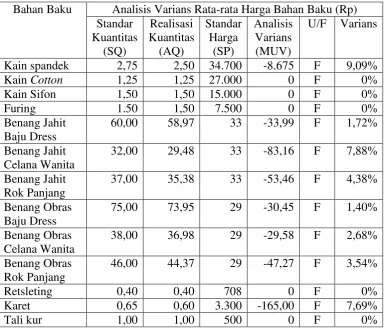

7. Analisis varians rata-rata harga bahan baku ... 44

8. Analisis varians rata-rata efisiensi pemakaian bahan baku ... 49

9. Analisis varians total rata-rata harga bahan baku ... 52

10. Analisis varians rata-rata tarif tenaga kerja... 57

11. Analisis varians rata-rata efisiensi tenaga kerja langsung ... 58

12. Analisis varians overhead variable pembiayaan ... 59

13. Analisis varians overhead variable efisiensi ... 59

14. Uji Hipotesis varians harga dan varians efisiensi bahan baku ... 60

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Halaman 1. Kuisioner ... 70 2. Realisasi harga beli bahan baku UKM Konveksi Sumber Rezeki

Bulan Mei 2014 ... 71 3. Realisasi kuantitas bahan baku UKM Konveksi Sumber Rezeki

Bulan Mei 2014 ... 72 4. Analisis Varians Harga Bahan Baku Kain UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 73 5. Analisis Varians Efisiensi Bahan Baku Kain UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 74 6. Analisis Varians Harga Bahan Baku Furing UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 75 7. Analisis Varians Efisiensi Bahan Baku Furing UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 76 8. Analisis Varians Harga Bahan Baku Benang Jahit UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 77 9. Analisis Varians Efisiensi Bahan Baku Benang Jahit UKM

Konveksi Sumber Rezeki Bulan Mei 2014 ... 78 10. Analisis Varians Harga Bahan Baku Benang Obras UKM

Konveksi Sumber Rezeki Bulan Mei 2014 ... 79 11. Analisis Varians Efisiensi Bahan Baku Benang Obras UKM

Konveksi Sumber Rezeki Bulan Mei 2014 ... 80 12. Analisis Varians Harga Bahan Baku Retsleting UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 81 13. Analisis Varians Efisiensi Bahan Baku Retsleting UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 82 14. Analisis Varians Harga Bahan Baku Karet UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 83 15. Analisis Varians Efisiensi Bahan Baku Karet UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 84 16. Analisis Varians Harga Bahan Baku Tali Kur UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 85 17. Analisis Varians Efisiensi Bahan Baku Tali Kur UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 86 18. Realisasi jam kerja produksi UKM Konveksi Sumber Rezeki

Bulan Mei 2014 ... 87 19. Analisis Varians Tarif Tenaga Kerja Langsung UKM Konveksi

Sumber Rezeki Bulan Mei 2014 ... 90 20. Analisis Varians Efisiensi Tenaga Kerja Langsung UKM Konveksi

Sumber Rezeki bulan Mei 2014 ... 93 21. Uji hipotesis penyimpangan harga dan efisiensi bahan baku

pembuatan dress ... 96 22. Uji hipotesis penyimpangan harga dan efisiensi bahan baku

23. Uji hipotesis penyimpangan harga dan efisiensi bahan baku

pembuatan rok panjang ... 97 24. Uji hipotesis penyimpangan harga tenaga kerja langsung

pembuatan dress ... 98 25. Uji hipotesis penyimpangan harga tenaga kerja langsung

(bagian penjahitan celana panjang wanita) ... 99 26. Uji hipotesis penyimpangan harga tenaga kerja langsung

(bagian penjahitan rok panjang) ... 99 27. Uji hipotesis penyimpangan harga tenaga kerja langsung

(bagian penyetrikaan) ... 100 28. Uji hipotesis penyimpangan harga tenaga kerja langsung

(bagian pengepakan) ... 100 29. Uji hipotesis penyimpangan efisiensi tenaga kerja langsung

(bagian penjahitan baju dress) ... 101 30. Uji hipotesis penyimpangan efisiensi tenaga kerja langsung

(bagian penjahitan celana panjang wanita) ... 101 31. Uji hipotesis penyimpangan efisiensi tenaga kerja langsung

(bagian penjahitan rok panjang) ... 102 32. Uji hipotesis penyimpangan efisiensi tenaga kerja langsung

(bagian penyetrikaan) ... 102 33. Uji hipotesis penyimpangan efisiensi tenaga kerja langsung

I. PENDAHULUAN

1.6.Latar Belakang

Perkembangan perindustrian di Indonesia yang semakin pesat, dapat membawa perubahan dalam struktur perekonomian nasional. Industri memang menjadi faktor penting dalam menunjang perdagangan. Pengusaha saling bersaing untuk mendapatkan tempat di pasar global dan melangkah mengupayakan terciptanya industri yang fleksibel, sehingga mampu meningkatkan daya saing di pasaran dan mampu berkompetisi dengan baik. Dalam menghadapi persaingan global tersebut, setiap pengusaha dituntut untuk meningkatkan kinerja, salah satunya pengusaha harus mampu melakukan perencanaan keuangan dengan mengkalkulasikan biaya-biaya yang terjadi, baik secara sederhana sampai dengan yang paling kompleks.

Usaha kecil dan menengah (UKM) merupakan langkah yang strategis dalam meningkatkan dan memperkuat dasar kehidupan perekonomian dari sebagian terbesar rakyat Indonesia. Saat ini UKM merupakan pelaku ekonomi mayoritas yang terus tumbuh secara signifikan dan menjadi sektor usaha yang mampu menjadi penopang stabilitas perekonomian nasional. Sektor UKM memiliki peranan yang sangat stategis dan penting yang dapat ditinjau dari berbagai aspek. Pertama adalah jumlah industrinya yang besar dan terdapat dalam setiap sektor ekonomi. Kedua adalah potensinya yang besar dalam penyerapan tenaga kerja. (http://kalselventura.wordpress.com)

UKM masih memiliki kelemahan dalam akses terhadap modal kerja

atau kredit usaha, hak kekayaan intelektual, deregulasi, fasilitas ekspor,

manajemen keuangan dan administrasi, serta kontinuitas pasokan bahan baku. (http://kemenperin.go.id, 2014). Kelemahan pada manajemen keuangan dan administrasi dapat menyebabkan tujuan usaha tidak sesuai dengan tujuan yang diharapkan dan menyebabkan usaha tidak berjalan dengan efektif dan efisien. Oleh karena itu diperlukan perhitungan biaya produksi yang lebih teliti dan melakukan pengendalian biaya produksi dengan menetapkan biaya standar untuk biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik. Untuk dapat mengetahui apakah biaya-biaya tersebut sudah sesuai harapan, efektif dan efisien perlu dilakukan evaluasi terhadap biaya yang telah dikeluarkan dengan melakukan perencanaan, pengendalian dan penetapan kebijakan keuangan.

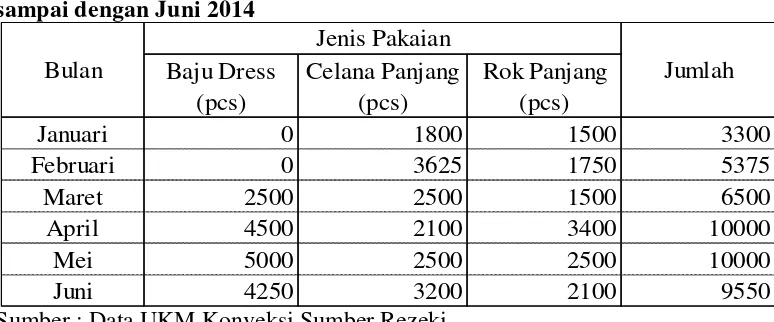

UKM Konveksi Sumber Rezeki merupakan industri rumah tangga yang memproduksi pakaian seperti kemeja, dress, celana panjang wanita dan rok panjang. Sejak berdiri dari tahun 2007 hingga saat ini UKM Sumber Rezeki terus menerus mengalami peningkatan pemesanan. Hal ini dapat dilihat dengan jumlah produksi awal sebanyak 500 potong per bulan saat ini meningkat sampai dengan 10.000 potong per bulan, sehingga membutuhkan penambahan jumlah mesin jahit dan penambahan tenaga kerja. Tujuan sederhana yang ingin dicapai adalah ingin membuka lapangan pekerjaan bagi masyarakat di lingkungan sekitar perusahaan. Kegiatan produksi UKM konveksi Sumber Rezeki dilakukan berdasarkan pesanan dari konsumen tunggal yaitu Wahana Baru Jakarta.

tercukupi. Berikut ini adalah data produksi UKM Konveksi Sumber Rezeki selama bulan Januari sampai dengan Juni 2014.

Tabel 1. Jumlah Produksi UKM Konveksi Sumber Rezeki Januari

sampai dengan Juni 2014

Sumber : Data UKM Konveksi Sumber Rezeki

UKM Konveksi Sumber Rezeki dalam proses produksinya belum menerapkan biaya standar dan tidak menghitung biaya produksi yang dikeluarkan karena keterbatasan sumber daya sehingga sampai saat ini pemilik usaha tidak mengetahui usaha yang dijalankan mengalami keuntungan (favorable) atau mengalami kerugian (unfavorable). Hal inilah yang mendorong penulis untuk melakukan penelitian dengan judul “Biaya Standar Sebagai Strategi Pengendalian Biaya Produksi Pada UKM Konveksi Sumber Rezeki Sukabumi”.

1.7.Perumusan Masalah

UKM konveksi Sumber Rezeki memproduksi pakaian berdasarkan pesanan dari Wahana Baru. Dalam proses produksi bahan baku kain disediakan oleh pemesan, sedangkan bahan baku lain seperti benang jahit, benang obras, karet, retsleting dan tali kur dibeli oleh UKM konveksi Sumber Rezeki dari toko grosir perlengkapan menjahit. UKM konveksi Sumber Rezeki diberikan upah jahit oleh Wahana Baru sebesar Rp. 7.000,00 untuk upah jahit dress dan Rp. 5.000,00 untuk upah jahit celana dan rok. Namun apabila terjadi kesalahan dalam proses produksi UKM konveksi Sumber Rezeki harus membayar sebesar Rp. 50.000,00 untuk penggantian bahan baku kain baju dress dan Rp. 40.000,00 untuk penggantian bahan baku kain celana dan rok.

Baju Dress Celana Panjang Rok Panjang

(pcs) (pcs) (pcs)

Januari 0 1800 1500 3300

Februari 0 3625 1750 5375

Maret 2500 2500 1500 6500

April 4500 2100 3400 10000

Mei 5000 2500 2500 10000

Juni 4250 3200 2100 9550

Bulan

Jenis Pakaian

Dalam pengelolaan keuangan, UKM konveksi Sumber Rezeki dilakukan oleh pemilik langsung, namun pencatatan keuangan dilakukan sangat sederhana, sehingga tidak mengetahui biaya standar yang digunakan dalam biaya produski yang mencangkup biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. UKM Konveksi Sumber Rezeki tidak mengetahui apakah usaha yang dijalankan mengalami keuntungan atau mengalami kerugian. Hal ini tentu akan sangat berdampak buruk bagi kelangsungan hidup perusahaan, karena tidak memiliki pengendalian biaya.

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan di atas, maka perumusan masalah yang diteliti dalam penelitian ini adalah : 1. Bagaimana penentuan biaya standar untuk biaya produksi pada konveksi

Sumber Rezeki yang mencangkup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik?

2. Bagaimana perbedaan yang terjadi antara biaya standar dan biaya aktual pada konveksi Sumber Rezeki?

3. Apakah perbedaan yang terjadi masih dalam batas pengendalian manajemen konveksi Sumber Rezeki?

1.8.Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan penelitian ini adalah :

1. Mengetahui penentuan biaya standar untuk biaya produksi konveksi Sumber Rezeki yang mencangkup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

2. Mengetahui perbedaan yang terjadi antara biaya standar dan biaya aktual pada konveksi Sumber Rezeki.

3. Mengetahui perbedaan yang terjadi apakah masih dalam batas pengendalian manajemen konveksi Sumber Rezeki.

1.9.Manfaat Penelitian

1. Diharapkan dapat memberikan masukan dan informasi kepada pemilik usaha Sumber Rezeki dalam penentukan biaya standar untuk mencapai efisiensi kegiatan produksi.

2. Sebagai bahan informasi dan acuan dalam penelitian selanjutnya bagi mahasiswa atau para peneliti dan pihak-pihak lain yang berkepentingan.

1.10. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

Penelitian ini membutuhkan beberapa tinjauan pustaka yang menunjang untuk menjawab tujuan dari penelitian. Pustaka yang dibutuhkan adalah pustaka mengenai konsep biaya, biaya produksi, konsep pengendalian, konsep biaya standar, dan analisis penyimpangan biaya aktual dari biaya standar. Analisa biaya standar dibutuhkan sebagai alat pengendalian biaya produksi, dengan mengetahui biaya standar dapat mengendalikan biaya produksi. Hal ini dapat menjadi bahan pertimbangan dalam kebijakan keuangan perusahaan. Dengan demikian pemilik usaha dapat mengetahui cara atau metode yang tepat untuk menghitung dan mengestimasikan biaya standar dan biaya produksi.

4.1. Usaha Kecil dan Menengah (UKM)

Pengertian usaha kecil menurut Undang-undang Republik Indonesia No. 20 tahun 2008 adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil sebagai berikut : 1. Memiliki kekayaan bersih lebih dari Rp. 50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau 2. Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000,00 (tiga

ratus juta rupiah) sampai dengan paling banyak Rp. 2.500.000.000,00 (dua milyar lima ratus juta rupiah).

4.2. Konsep Biaya

4.2.1. Denifisi Biaya

Menurut Mursyidi (2010), Biaya (cost) diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang.

Roni (1990) mendefinisikan biaya atau cost adalah pengorbanan yang dilakukan untuk memperoleh suatu barang atau jasa yang diukur dengan nilai uang, baik itu pengeluaran berupa uang, melalui tukar menukar, ataupun melalui pemberian jasa.

4.2.2. Penggolongan Biaya

Menurut Mulyadi (2014) biaya dapat digolongkan berdasarkan:

1. Pengolongan biaya menurut objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “biaya bahan bakar”. Contoh penggolongan biaya atas dasar objek pengeluaran dalam perusahaan kertas adalah biaya merang, biaya jerami, biaya gaji dan upah, biaya soda, biaya depresiasi mesin, biaya asuransi, biaya bunga, biaya zat warna.

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan a. Biaya produksi

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang berkerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi.

b. Biaya pemasaran

biaya iklan, biaya promosi, biaya angkutan dari gudang ke gudang perusahaan ke gudang pembeli, gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran, biaya contoh (sample).

c. Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi, personalia dan bagian hubungan masyrakat, biaya pemeriksaan akuntan, biaya photocopy. 3. Penggolongan biaya menurut hubungan biaya dengan sesuatu

yang dibiayai a. Biaya langsung

Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Dengan demikian biaya langsung akan mudah diidentifikasikan dengan sesuatu yang dibiayai. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya tidak langsung

Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau biaya overhead pabrik (factory overhead cost).

4. Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas

a. Biaya variabel

variabel adalah biaya bahan baku dan biaya tenaga kerja langsung.

b. Biaya semivariabel

Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

c. Biaya semifixed

Biaya semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah konstan pada volume produksi tertentu.

d. Biaya tetap

Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi.

5. Penggolongan biaya atas dasar jangka waktu manfaatnya a. Pengeluaran modal (capital expenditures)

Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi (biayanya periode akuntansi adalah satu tahun kalender). Pengeluaran modal ini pada saat terjadinya dibebankan sebagai cost aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi, diamortisasi, atau dideplesi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran, dan pengeluaran untuk riset dan pengembangan suatu produk.

b. Pengeluaran pendapatan (revenue expenditures)

dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan, biaya telex, dan biaya tenaga kerja.

4.3. Biaya Produksi

4.3.1. Pengertian Biaya Produksi

Pengertian biaya produk (product cost) menurut Horngren, Datar dan Foster (2008) adalah jumlah biaya yang dibebankan ke suatu produk untuk tujuan tertentu. Tujuan yang berbeda dapat menghasilkan ukuran biaya produk yang juga berbeda.

Menurut Mulyadi (2014) biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan ekuipmen, biaya bahan baku, biaya bahan penolong, biaya gaji karyawan yang berkerja dalam bagian-bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi.

4.3.2. Jenis-Jenis Biaya Produksi

Menurut Rudianto (2013), biaya produksi dikelompokkan menjadi :

1. Biaya bahan baku langsung

Biaya yang dikeluarkan untuk membeli bahan baku yang telah digunakan untuk menghasilkan suatu produk jadi tertentu.

2. Biaya tenaga kerja langsung

Biaya yang dikeluarkan untuk membayar pekerja yang terlibat secara langsung dalam proses produksi.

3. Biaya Overhead

Biaya-biaya selain biaya bahan baku langsung dan biaya tenaga kerja langsung tetapi tetap dibutuhkan dalam proses produksi. Termasuk dalam kelompok ini adalah

a. Biaya bahan penolong (bahan tidak langsung)

b. Biaya tenaga kerja penolong (tenaga kerja tidak langsung) Pekerja yang dibutuhkan dalam proses menghasilkan suatu barang tetapi tidak terlibat secara langsung dalam proses produksi.

c. Biaya pabrikasi lain

Biaya-biaya tambahan yang dibutuhkan untuk menghasilkan suatu produk selain biaya bahan penolong dan biaya tenaga kerja penolong.

4.4. Konsep Pengendalian

Menurut Garrison, Noreen dan Brewer (2013) pengendalian (control) meliputi pengumpulan umpan balik untuk memastikan rencana telah dijalankan secara tepat atau dimodifikasikan bila ada perubahan keadaan.

Pengendalian berkaitan dengan usaha, prosedur dan metode serta langkah yang harus ditempuh agar apa yang telah direncanakan dapat terlaksana dengan baik mencapai sasaran yang ditetapkan (Roni, 1990).

4.4.1. Konsep Anggaran

Pengertian anggaran (budged) menurut Garrison, Noreen dan Brewer (2013) adalah rencana terperinci untuk masa depan yang diekspresikan dalam bentuk kuantitatif.

Menurut Bustomi dan Nurlela (2007), anggaran adalah pernyataan-pernyataan dalam kuantitas yang dinyatakan secara formal, disusun secara sistematis, dinyatakan dalam unit moneter dan berlaku untuk jangka waktu tertentu dimasa yang akan datang.

Horngren Datar Foster (2008) menjelaskan bahwa anggaran adalah :

a. Pernyataan kuantitatif dari suatu rencana kegiatan yang dibuat manajemen untuk periode tertentu

b. Alat yang membantu mengkoordinasikan hal-hal yang perlu dilakukan guna mengimplementasikan rencana tersebut.

yang akan diikuti perusahaan pada periode mendatang. Anggaran merupakan bagian integral dari sistem pengendalian manajemen, jika dikelola dengan baik akan bermaanfaat untuk :

a. Meningkatkan koordinasi dan komunikasi di antara subunit dalam perusahaan.

b. Menyediakan kerangka kerja untuk menilai kinerja. c. Memotivasi para manajer dan karyawan lain.

4.4.2. Konsep Biaya Standar

Biaya standar menurut Mursyidi (2010), biaya ditentukan di muka untuk suatu produk yang bersifat homogin dan relative stabil. Kalkulasi biaya standar mempunyai dua elemen, yaitu standar fisik (standar input untuk satu unit output), dan standar harga (biaya standar atau tarif per unit input).

Pengertian biaya standar menurut Mulyadi (2014) adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efisien, dan faktor-faktor lain tertentu.

Menurut Horngren dan Harrison (1993) biaya standar adalah perkiraan besarnya tingkat biaya yang telah ditentukan sebelumnya. Biaya standar biasanya diekspresikan dalam biaya per unit. Biaya standar merupakan suatu target biaya yang harus dicapai perusahaan. Sistem biaya standar membantu perusahaan menyusun anggaran, menganalisa hasil operasi, memperoleh data biaya produksi dan juga menghemat biaya pencatatan perusahaan.

Mursyidi (2010) menjelaskan bahwa sistem biaya standar dalam suatu perencanaan dan pengendalian dapat digunakan sebagai bahan pijakan dalam pengambilan keputusan mengenai biaya dan perencanaan laba. Untuk itu, biaya standar digunakan dalam rangka : a. Penetapan anggaran

b. Pengendalian biaya

d. Penetapan harga pokok bahan, barang dalam proses dan barang jadi.

e. Dasar untuk melakukan kontrak dan penetapan harga.

Menurut Mulyadi (2014) biaya standar dapat digolongkan atas dasar tingkat ketaatan atau kelonggaran sebagai berikut :

a. Standar teoretis

Standar teoretis disebut pula dengan standar ideal, yaitu standar yang ideal yang dalam pelaksanaannya sulit untuk dicapai. Pada awalnya akuntasi biaya standar menjadi terkenal dan ada tendensi bagi sebagian manajemen untuk menggunakan standar teoretis. Asumsi yang mendasari standar teoretis ini adalah bahwa standar merupakan tingkat yang paling efisien yang dapat dicapai oleh para pelaksana. Kebaikan standar teoretis adalah bahwa standar tersebut dapat digunakan dalam jangka waktu yang relatif lama. Tetapi pelaksanaan yang sempurna yang dapat dicapai oleh orang atau mesin jarang dapat dicapai sehingga standar ini seringkali menimbulkan frustasi. Jenis standar ini sekarang jarang dipakai. b. Rata-rata biaya waktu yang lalu

Jika biaya standar ditentukan dengan menghitung rata-rata biaya periode yang telah lampau, standar ini cenderung merupakan standar yang longgar sifatnya. Rata-rata biaya waktu yang lalu dapat mengandung biaya-biaya yang tidak efisien, yang seharusnya tidak boleh dimasukan sebagai unsur biaya standar. Tetapi jenis standar ini kadang-kadang berguna pada saat permulaan perusahaan menerapkan sistem biaya standar, dan terhadap jenis biaya standar ini secara berangsur-angsur kemudian diganti dengan biaya yang benar-benar menunjukan efesiensi.

c. Standar normal

biaya di masa yang lalu, yang disesuaikan dengan taksiran keadaan biaya di masa yang akan datang. Standar normal berguna bagi manajemen dalam perencanaan kegiatan jangka panjang dan dalam pengambilan keputusan yang bersifat jangka panjang. Standar normal tidak begitu bermanfaat ditinjau dari sudut pengukuran pelaksanaan tindakan dan pengambilan keputusan jangka pendek.

d. Pelaksanaan terbaik yang dapat dicapai (attainable high performance)

Standar jenis ini banyak digunakan dan merupakan kriteria yang paling baik untuk menilai pelaksanaan. Standar ini didasarkan pada tingkat pelaksaan terbaik yang dapat dicapai dengan memperhitungkan ketidakefisienan kegiatan yang tidak dapat dihindari terjadinya.

Prosedur penentuan biaya standar menurut Mulyadi (2014) dibagi kedalam tiga bagian :

1. Biaya bahan baku standar

Biaya bahan baku standar terdiri dari :

a. Masukan fisik yang diperlukan untuk memproduksi sejumlah keluaran fisik tertentu, atau lebih dikenal dengan nama kuantitas standar.

b. Harga per satuan masukan fisik tersebut, atau disebut pula harga standar.

Penentuan kuantitas standar bahan baku dimulai dari penetapan spesifikasi produk, baik mengenai ukuran, bentuk, warna, karakteristik pengolahan produk, maupun mutunya. Dari spesifikasi ini kemudian dibaut kartu bahan baku yang berisi spesifikasi dan jumlah tiap-tiap jenis bahan baku yang akan dilah menjadi produk selesai. Kuantitas standar bahan baku yang dapat ditentukan dengan menggunakan :

a. Penyelidikan teknis.

1. Menghitung rata-rata pemakaian bahan baku untuk produk atau pekerjaan yang sama dalam periode tertentu di masa lalu.

2. Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik dan yang paling buruk di masa lalu.

3. Menghitung rata-rata pemakaian bahan baku dalam pelaksanaan pekerjaan yang paling baik.

Harga yang dipakai sebagai harga standar dapat berupa :

1. Harga yang diperkirakan akan berlaku di masa yang akan datang, biasanya untuk jangka waktu satu tahun.

2. Harga yang berlaku pada saat penyusunan standar.

3. Harga yang diperkirakan akan merupakan harga normal dalam jangka panjang.

Harga yang akan dipilih sebagian tergantung dari jenis fluktuasi harga yang diperkirakan dan tujuan penggunaan biaya standar tersebut. Jika fluktuasi harga cenderung untuk berulang kali terjadi dant idak dapat dipastikan mempunyai kecenderungan turun atau naik, maka harga normal yang tepat untuk situasi ini. Di lain pihak, jika arah perubahan harga di masa yang akan datang dapat diperkirakan dengan baik, maka harga yang tepat untuk situasi ini adalah harga rata-rata dalam periode di mana biaya standar tersebut akan dipakai.

Harga standar bahan baku digunakan untuk :

1. Mengecek pelaksanaan pekerjaan departemen pembelian. 2. Mengukur akibat kenaikan atau penurunan harga terhadap

laba perusahaan.

2. Biaya Tenaga Kerja Standar

Seperti halnya dengan biaya bahan baku standar, biaya tenaga kerja standar terdiri dari dua unsur : jam tenaga kerja standard an tarif upah standar.

Syarat mutlak berlakunya jam tenaga kerja standar adalah : a. Tata letak pabrik (plant layout) yang efisien dengan peralatan

yang modern sehingga dapat dilakukan produksi yang maksimum dengan biaya yang minimum.

b. Pengembangan staf perencanaan produksi, routing, scheduling dan dispatching, agar supaya aliran proses produksi lancer, tanpa terjadi penundaan dan kesimpangsiuran.

c. Pembelian bahan baku direncanakan dengan baik, sehingga tersedia pada saat dibutuhkan untuk produksi.

d. Standarisasi kerja karyawan dan metode-metode kerja dengan instruksi-instruksi dan latihan yang cukup bagi karyawan, sehingga proses produksi dapat dilaksanakan di bawah kondisi yang paling baik.

Jam tenaga kerja standar dapat ditentukan dengan cara :

a. Menghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari kartu harga pokok (cost sheet) periode yang lalu.

b. Membuat test-run operasi produksi di bawah keadaan normal yang diharapkan.

c. Mengadakan penyelidikan gerak dan waktu dari berbagai kerja karyawan di bawah keadaan nyata yang diharapkan.

Penentuan tarif upah standar memerlukan pengetahuan mengenai kegiatan yang dijalankan, tingkat kecepatan tenaga kerja yang diperlukan dan rata-rata tariff upah per jam yang diperkirakan akan dibayar.

Tarif upah standar yang dapat ditentukan atas dasar : 1. Perjanjian dengan organisasi karyawan.

2. Data upah masa lalu. Yang dapat digunakan sebagai tarif upah standar adalah : rata-rata hitung, rata-rata tertimbang, atau median dari upah karyawan masa lalu.

3. Perhitungan tarif upah dalam keadaan operasi normal. 3. Biaya Overhead Pabrik Standar

4.5. Analisis penyimpangan biaya aktual dari biaya standar 4.5.1. Analisis Selisih Biaya Produksi Langsung

Menurut Mulyadi (2014) ada tiga model analisis biaya produksi langsung :

1. Model satu selisih (The one way model)

Dalam model ini, selisih antara biaya sesungguhnya dengan biaya standar tidak dipecah ke dalam selisih harga dan selisih kuantitas, tetapi hanya ada satu macam selisih yang merupakan gabungan antara selisih harga dengan selisih kuantitas. Analisis selisih dalam model ini dapat digambarkan dengan rumus berikut:

St = (HSt x KSt) – (HS x KS) ... (1) Di mana :

St = Total selisih HSt = Harga standar KSt = Kuantitas standar HS = Harga sesungguhnya KS = Kualitas sesungguhnya

2. Model dua selisih (The two – way model)

Dalam model selisih ini, selisih antara biaya sesungguhnya dengan biaya standar dipecah menjadi dua macam selisih, yaitu selisih harga dan selisih kuantitas atau efisiensi. Rumus perhitungan selisih dapat digambarkan dengan rumus berikut ini : SH = (HSt – HS) x KS ... (2) rumus perhitungan selisih harga

SK = (KSt – KS) x HSt ... (3) rumus perhitungan selisih kuantitas

Di mana :

SH = Selisih Harga HSt = Harga standar KSt = Kuantitas standar

HS = Harga sesungguhnya KS = Kualitas sesungguhnya

3. Model tiga selisih (The three – way model)

Dalam model ini, selisih antara biaya standar dengan biaya sesungguhnya dipecah menjadi tiga macam selisih berikut ini: a. Harga standar dan kuantitas standar masing-masing lebih

tinggi atau lebih rendah dari harga sesungguhnya dan kuantitas sesungguhnya.

SH = (HSt – HS) x KSt ... (4) untuk menghitung selisih harga

SK = (KSt – KS) x HSt ... (5) untuk menghitung selisih kuantitas

SHK = (HSt – HS) x (KSt – KS) ... (6) Untuk menghitung selisih gabungan yang merupakan selisih harga / kuantitas.

b. Harga standar lebih rendah dari harga sesungguhnya, namun sebaliknya kuantitas standar lebih tinggi dari kuantitas sesunggguhnya.

SH = (HSt – HS) x KS ... (7) untuk menghitung selisih harga

SK = (KSt – KS) x HSt ... (8) untuk menghitung selisih kuantitas (Selisih harga/kuantitas sama dengan nol)

c. Harga standar lebih tinggi dari harga sesungguhnya, namun sebaliknya kuantitas standar lebih rendah dari kuantitas sesungguhnya.

SH = (HSt – HS) x KSt ... (9) untuk menghitung selisih harga

4.5.2. Analisis Selisih Biaya Overhead Pabrik

Mulyadi (2014) mengatakan perhitungan selisih biaya overhead pabrik berbeda dengan perhitungan selisih biaya produksi langsung. Perhitungan tarif biaya overhead pabrik adalah menggunakan kapasitas normal, sedangkan pembebanan biaya overhead pabrik kepada produk menggunakan kapasitas sesungguhnya yang dicapai. Ada 4 model analisis selisih biaya overhead pabrik, yaitu :

2. Model satu selisih

Dalam model ini, selisih biaya overhead pabrik dihitung dengan cara mengurangi biaya overhead pabrik dengan tarif standar pada kapasitas standar dengan biaya overhead pabrik sesungguhnya.

3. Model dua selisih

Selisih biaya overhead pabrik yang dihitung dengan model satu selisih dapat dipecah menjadi dua macam selisih : selisih terkendalikan dan selisih volume. Selisih terkendalikan adalah perbedaan biaya overhead sesungguhnya dengan biaya overhead yang dianggarkan pada kapasitas standar, sedangkan selisih volume adalah perbedaan antara biaya overhead yang dianggarkan pada jam standar dengan biaya overhead pabrik yang dibebankan kepada produk (kapasitas standar dengan tarif standar).

4. Model tiga selisih

dikalikan dengan selisih antara kapasitas standar dengan kapasitas sesungguhnya.

5. Model empat selisih

Model empat selisih ini merupakan perluasan model tiga selisih. Dalam model ini, selisih efisiensi dalam model tiga selisih dipecah lebih lanjut menjadi dua selisih berikut ini : selisih efisiensi variabel dan selisih efisiensi tetap.

4.5.3. Analisis Varians

Pengertian varians menurut Horngren dan Harrison (2007) adalah perbedaan antara jumlah aktual dan anggaran. Varians disebut menguntungkan jika varians tersebut meningkatkan laba operasi dan tidak menguntungkan jika varians tersebut menurunkan laba operasi.

Horngren, Datar dan Foster (2008) mendefinisikan varians adalah gabungan dari fungsi perencanaan dan pengendalian untuk membantu manajer dalam mengimplementasikan strateginya. Varians digunakan dalam evaluasi kinerja dan untuk memotivasi para manajer. Adakalanya varians mendorong perubahan strategi. Tingkat kerusakan yang berlebihan atas sebuah produk baru bisa jadi menunjukan desain produk cacat. Para manajer kemudian mungkin ingin mengevaluasi ulang strategi-strategi produk mereka.

Varians menurut Bustami dan Nurlela (2007) adalah selisih antara biaya aktual dengan standar yang ditetapkan sebelum kegiatan operasi perusahaan dilakukan. Varians tersebut menyangkut untuk ketiga elemen biaya produksi yaitu :

1. Varian bahan baku

Varians bahan baku merupakan selisih bahan baku aktual dengan bahan baku berdasarkan standar yang diperkenankan. Dalam varians bahan baku dapat dianalisis menjadi :

b. Varians kuantitas pemakaian bahan baku : Selisih antara kuantitas aktual yang digunakan untuk produksi dengan pemakaian bahan berdasarkan standar yang ditetapkan, menggunakan harga beli bahan baku standar.

2. Varians tenaga kerja

Varians tenaga kerja merupakan selisih biaya tenaga kerja aktual dengan biaya tenaga kerja berdasarkan standar yang diperkenankan. Dalam varians tenaga kerja ada 2 (dua) varians yang dikembangkan yaitu :

a. Varians tarif / upah tenaga kerja

Selisih tarif biaya tenaga kerja aktual dengan tarif biaya tenaga kerja yanh diperkenankan menggunakan jam kerja standar.

b. Varians efisiensi tenaga kerja

Selisih jam kerja aktual dengan jam kerja standar yang diperkenankan, menggunakan tarif tenaga kerja standar. 3. Varians overhead pabrik

Varians overhead pabrik merupakan selisih biaya overhead pabrik aktual dengan biaya overhead pabrik berdasarkan standar yang diperkenankan. Dalam menganalisis biaya overhead pabrik ini dapat dilakukan dengan :

a. Metode dua varians

Metode dua varians ini adalah metode yang sering digunakan dalam praktek sehari-hari, karena metode ini mudah untuk dihitung.

i. Varians terkendali (controllable variance)

ii. Varians volume (volume variance)

Varians antara anggaran fleksibel pada aktivitas standar dari dasar lokasi yang diperbolehkan dengan standar biaya overhead pabrik yang dibebankan ke produk. b. Metode tiga varians

Masalah yang timbul dalam metode dua varians adalah menyembunyikan kelebihan dan kekurangan penggunaan dari input yang merupakan dasar alokasi biaya overhead pabrik. Metode tiga varians berusaha mengatasi masalah ini karena dalam metode tiga varians memperhitungkan varians pengeluaran, varian efisiensi variable dan varians volume atau varians pengeluaran, varians kapasitas menganggur dan varians efisiensi.

i. Varians pengeluaran (spending variance)

Varians biaya overhead pabrik aktual dengan jumlah anggaran fleksibel yang disesuaikan dengan aktivitas aktual yang diperkenankan.

ii. Varians efisiensi variable (variable effiency variance) Variasn biaya overhead pabrik variable dengan membandingkan overhead pabrik variable menggunakan aktivitas aktual dengan overhead pabrik menggunakan aktivitas standar.

iii. Varians volume (volume variance)

Varians antara anggaran fleksibel pada aktivitas standar dari dasar alokasi yang diperbolehkan dengan standar biaya overhead pabrik yang dibebankan ke produk. c. Metode empat varians

4.6. Penelitian Terdahulu

Rizky Rahman (2012), meneliti analisis biaya standar sebagai alat pengendali biaya produksi pada UMKM Pia PiaKu!, Bogor. Metode yang digunakan dalam penelitian ini adalah analisis varians untuk mengetahui selisih yang terjadi antara biaya standar dengan biaya yang sesungguhnya terjadi. Penelitian ini berfokus pada perhitungan biaya produksi pia kering yang diproduksi setiap hari yaitu, pia rasa kacang hijau, keju dan coklat. Penelitian ini bertujuan untuk mengidentifikasi penerapan biaya standar untuk biaya produksi pia yang mencangkup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik.

Hasil penelitian tersebut menunjukan adanya selisih antara biaya standar dan realisasinya pada ketiga komponen biaya produksi yang dihitung menggunakan analisis varians. Hasil analisis varians tersebut bahwa bahan baku yang digunakan selama bulan November 2011 bersifat favorable atau menguntungkan yaitu tepung terigu, kacang hijau kupas, mentega, minyak sayur, coklat blok, chocochip dan susu bubuk, sedangkan varians harga bahan baku yang bersifat unfavorable atau tidak menguntungkan adalah gula pasir, gula halus, keju, coklat bubuk dan telur.

Mai Yunan Tahir Zain (2012), meneliti Analisis Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada UKM Cireng Cageur Grup Bogor. UKM Cireng Cageur Grup merupakan usaha kecil yang memproduksi cireng dengan enam aneka rasa, yaitu rasa keju, kornet pedas, ayam pedas, kornet tidak pedas, sosis pedas, dan bakso pedas. Penelitian ini bertujuan untuk mengidentifikasi penerapan biaya standar untuk biaya produksi yang mencakup biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik, menganalisis varians yang terjadi antara biaya standar dan biaya aktual dan mengevaluasi varians yang terjadi masih dalam batas pengendalian manajemen.

menguntungkan. Berdasarkan uji t didapatkan kesimpulan bahwa varians harga bahan baku yang masih berada dalam batas pengendalian manajemen. Varians efisiensi bahan baku langsung yang berada dalam batas pengendalian manajemen. Uji hipotesis pada tenaga kerja langsung didapatkan bahwa varians efisiensi tenaga kerja langsung berada dalam batas pengendalian manajemen.

Ariesta rossda Maharani (2013), meneliti analisis biaya standar sebagai alat pengendali biaya produksi pada PT. Gadang Rejo Sentosa Malang. PT. Gadang Rejo Sentosa Malang, merupakan perusahaan yang bergerak dalam bidang paint factory and industrial coating. Analisis data yang digunakan dalam penelitian ini adalah menganalisis varians dengan cara membandingkan jumlah biaya produksi yang sesungguhnya dengan jumlah biaya produksi standar yang telah ditetapkan perusahaan.

III. METODELOGI PENELITIAN

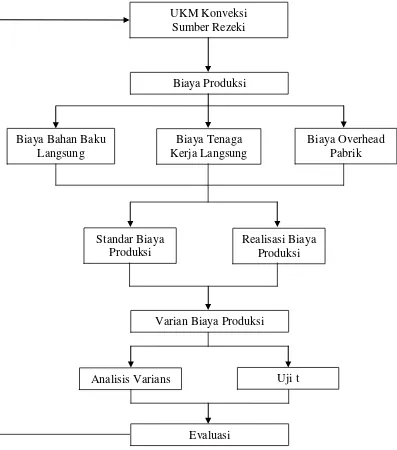

3.6. Kerangka Pemikiran Penelitian

Dalam menjalankan perusahaannya pengusaha harus menjalankan fungsi pengendalian yang baik agar perusahaan dapat berjalan dengan efektif dan efisien. Dalam fungsi pengendalian, pengusaha membuat banyak keputusan. Beberapa dari keputusan tersebut menyangkut jumlah dan harga bahan-bahan yang digunakan dalam proses produksi. Dalam memperoleh bahan-bahan tersebut, pengusaha diharapkan untuk membayar dengan harga yang lebih rendah, kualitasnya baik. Dalam proses produksi, penggunaan bahan diharapkan seminimum mungkin, yang sesuai dengan kualitas output yang dinginkan. Lepasnya control terhadap harga dan kualitas input akan menyebabkan biaya yang berlebihan dan berkurangnya laba perusahaan.

Cara pengusaha melakukan pengendalian terhadap harga dan kualitas input yang digunakan dalam proses produksi adalah dengan menetapkan biaya standar (Standart Cost). Biaya standar adalah sama dengan pengukuran dari elemen-elemen biaya yang seharusnya terjadi (dikeluarkan) dari operasi perusahaan yang nantinya akan dibandingkan dengan biaya yang sesungguhnya yang terjadi dalam perusahaan. Biaya standar akan ditentukan terlebih dahulu sebelum operasi berlangsung (dimulai). Biaya produksi standar terdiri dari standar bahan baku, standar biaya tenaga kerja langsung dan tarif biaya overhead pabrik.

Konveksi Sumber Rezeki merupakan usaha kecil yang memproduksi berbagai jenis pakaian seperti baju dress, kemeja, celana panjang dan rok panjang. Di dalam proses produksinya konveksi Sumber Rezeki dihadapkan dengan adanya masalah perbedaan selisih biaya produksi yang dianggarkan dengan biaya produksi yang sebenarnya terjadi, dikarenakan belum sepenuhnya melakukan pengendalian biaya produksi dan belum menentukan biaya standar untuk biaya bahan baku, tenaga kerja dan overhead pabrik.

yang digunakan yaitu analisis varians dan uji t (t-test). Analisis varians digunakan untuk mengetahui apakah varians yang terjadi bersifat menguntungkan atau tidak menguntungkan. sedangkan uji t (t-test) digunakan untuk mengetahui apakah varian yang terjadi masih dalam pengendalian manajemen konveksi Sumber Rezeki. Hasil dari kedua analisis tersebut diharapkan dapat memberikan evaluasi dan perbaikan pada konveksi Sumber Rezeki untuk memperbaiki manajemen perusahaan dimasa yang akan datang.

[image:40.595.104.501.276.726.2]Kerangka pemikiran penelitian secara sistematis dapat dilihat pada gambar di bawah ini :

Gambar 1. Kerangka Pemikiran Penelitian Biaya Tenaga

Kerja Langsung UKM Konveksi

Sumber Rezeki

Biaya Produksi

Biaya Bahan Baku Langsung

Biaya Overhead Pabrik

Standar Biaya Produksi

Realisasi Biaya Produksi

Varian Biaya Produksi

Evaluasi

3.7. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di rumah produksi UKM Konveksi Sumber Rezeki yang berlokasi di kampung Nyalindung Rt. 03 Rw. 03 Desa Munjul Kecamatan Ciambar Sukabumi. Waktu penelitian dimulai dari bulan Mei 2014 sampai dengan bulan Juli 2014. Waktu tersebut digunakan untuk memperoleh data-data produksi dan biaya-biaya yang dikeluarkan selama proses produksi.

3.8. Jenis dan Sumber Data

Penelitian ini menggunakan dua jenis data, yaitu : 1. Data Primer

Data primer dari penelitian ini dilakukan berdasarkan pengamatan secara langsung terhadap objek penelitian melalui wawancara dengan pemilik usaha.

2. Data Sekunder

Data sekunder didapatkan melalui informasi yang berkaitan dengan pengetahuan teori yang berkaitan dengan penelitian dan didapatkan melalui buku-buku dan penelitian terdahulu.

3.9. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan pada penelitian ini adalah : 1. Observasi

Observasi merupakan pengamatan langsung pada tempat penelitian yang dilakukan untuk mendapatkan data dan informasi akurat mengenai kegiatan produksi UKM konveksi Sumber Rezeki, antara lain yaitu data produksi, tahapan proses produksi, biaya-biaya yang dikeluarkan selama proses produksi dan peralatan apa saja yang digunakan.

2. Wawancara

Wawancara dilakukan dengan pihak-pihak yang terkait dalam proses produksi UKM konveksi Sumber Rezeki.

3.10. Pengolahan dan Analisis Data 3.10.1. Metode Analisis Data

mengetahui biaya produksi yang sebenarnya terjadi (realisasi) dengan biaya yang telah ditetapkan sebelumnya (standar). Analisis varians memperlihatkan varians yang terjadi antara standar biaya produksi dengan realisasi biaya produksi. Sehingga dapat dicari penyebab dari varians yang telah terjadi dan member rekomendasi perbaikan kepada pihak manajemen.

Varians yang terjadi dapat menguntungkan (favorable) atau tidak menguntungkan (unfavorable). Varians dikatakan menguntungkan (favorable) jika biaya aktualnya lebih kecil dari biaya standar. Sedangkan varians dikatakan tidak menguntungkan (unfavorable) jika biaya aktualnya lebih besar dari biaya standar.

Pengolahan data yang digunakan untuk menganalisis varian menggunakan alat bantu piranti lunak dari computer yaitu Microsoft excel 2007. Data yang telah diolah selanjutnya dilakukan pengujian dengan uji t atau disebut sebagai t-test menggunakan SPSS versi 16. 3.10.2. Analisis Varians

Analisis varians merupakan suatu anggaran yang fleksibel yang dapat digunakan untuk mengidentifikasi biaya yang muncul pada tingkat aktivitas aktual (Hansen dan Mowen, 2001). Varians yang dianalisis yaitu :

1. Varians Bahan Baku Langsung

a. Varians harga bahan baku langsung

Perhitungan varians harga bahan baku langsung (Materials Price Variance - MPV) menggunakan rumus :

MPV = (AP - SP) AQ ... (11) b. Varians pemakaian bahan baku langsung

Perhitungan varians pemakaian bahan baku langsung (Material Usage Variance - MUV) menggunakan rumus : MUV = (AQ - SQ) SP ... (12) Keterangan :

AQ = Kuantitas aktual bahan baku langsung per unit.

SQ = Kuantitas standar bahan baku langsung yang diizinkan untuk output aktual.

2. Varians Tenaga Kerja Langsung a. Varians tarif tenaga kerja langsung

Perhitungan varians tarif tenaga kerja langsung (Labor Rate Variance - LRV) menggunakan rumus :

LRV = (AR - SR) AH ... (13) b. Varians efisiensi tenaga kerja langsung

Perhitungan varians tarif tenaga kerja langsung (Labor Efficiency Variance - LEV) menggunakan rumus :

LEV = (AH - SH) SR ... (14) Keterangan :

AR = Tarif upah pada jam aktual SR = Tarif upah pada jam standar

AH = Jam tenaga kerja langsung aktual yang digunakan SH = Jam tenaga kerja langsung standar yang seharusnya digunakan

3. Varians Overhead Pabrik a. Varians overhead variable

i. Varians overhead variable pembiayaan

Perhitungan varians overhead variable pembiayaan (Variable Overhead Spending Variance - VOSV) menggunakan rumus :

VOSV = (AVOR - SVOR) AH ... (15) ii. Varians overhead variable efisiensi

Perhitungan varians overhead variable efisiensi (Variable Overhead Efficiency Variance - VOEV) menggunakan rumus :

Keterangan :

AVOR = Tarif overhead variable aktual (actual variable overhead rate)

SVOR = Tarif overhead variable standar (standard variable overhead rate)

b. Varians overhead tetap

i. Varians overhead tetap pembiayaan

Perhitungan varians overhead tetap pembiayaan (Fixed Overhead Spending Variance-FOSV) menggunakan rumus :

FOSV = AFOH – BFOH... (17) keterangan :

AFOH = Overhead tetap aktual (actual fixed overhead) BFOH = Overhead tetap yang dianggarkan (budgeting fixed overhead)

ii. Varians overhead tetap volume

Penghitungan varians overhead tetap volume (Fixed Overhead Volume Variance-FOVV) menggunakan rumus:

FOVV = BFOH – ApFOH ... (18) keterangan :

ApFOH = Overhead tetap yang ditetapkan (applied overhead).

3.10.3. Uji Hipotesis

Pengujian hipotesis pada penelitian ini menggunakan t (t-test) untuk mengetahui apakah varians yang terjadi antara biaya yang sesungguhnya dengan biaya standar masih dalam batas pengendalian. Uji t menggunakan program aplikasi komputer untuk penghitungan statistik (SPSS) versi 16. langkah-langkah dalam melakukan uji t ( t-test) adalah :

1. Merumuskan hipotesis nol (H0) dan hipotesis alternatif (H1) H0 = Varians yang terjadi antara biaya standar dan biaya aktual

masih dalam batas pengendalian

H1 = Varians yang terjadi antara biaya standar dan biaya aktual di luar batas pengendalian

2. Mencari Thitung

... (19)

... (20) Keterangan :

1 = Rataan nilai biaya standar 2 = Rataan nilai biaya aktual n1 = Jumlah laporan biaya standar n2 = Jumlah laporan biaya aktual x1 = Biaya standar

x2 = Biaya aktual

S1 = Simpangan baku biaya standar S2 = Simpangan baku biaya aktual 3. Menentukan taraf nyata (α)

Taraf nyata yang digunakan adalah α=5%, kemudian dicari dengan ttabel dengan ketentuan db=n-1

4. Menentukan daerah keputusan

VI. HASIL DAN PEMBAHASAN

5.1.Gambaran Umum UKM

UKM konveksi Sumber Rezeki pertama didirikan pada tahun 2007 oleh Bapak Oji dan istrinya Ibu Yayah sebagai usaha kecil yang bergerak dalam bidang industri konveksi pakaian. UKM konveksi Sumber Rezeki berlokasi di kampung Nyalindung Rt. 03 Rw. 03 Desa Munjul Kecamatan Ciambar Sukabumi. Sebelum mendirikan usaha ini, Bapak Oji merupakan seorang petani singkong dan penadah singkong dari petani-petani di sekitar lingkungan tempat tinggalnya. Singkong-singkong yang dibeli dari petani-petani tersebut lalu disalurkan kepada perusahaan makanan ringan keripik singkong Kusuka di Bogor. Dikarenakan biaya operasional dan transportasi semakin meningkat usaha tersebut selalu mengalami kerugian, bapak Oji mencoba usaha lain di bidang konveksi atas saran kakak kandungnya yang kebetulan berkerja pada perusahaan distributor pakaian Wahana Baru di tanah abang untuk menjadi pemasok pakaian.

Bapak Oji dan Ibu Yayah ingin memberdayakan petani-petani di lingkungan sekitarnya dengan mengajarkan menjahit. Tujuan awal didirikan usaha konveksi ini adalah untuk membuka lapangan kerja bagi petani-petani singkong yang sebelumnya bekerja sama dengan Bapak Oji. Selain menjalankan bisnis konveksi Bapak Oji masih memberdayakan petani-petani singkong sekitar lingkungannya dengan membuka industri rumah yaitu memproduksi keripik singkong dan keripik talas.

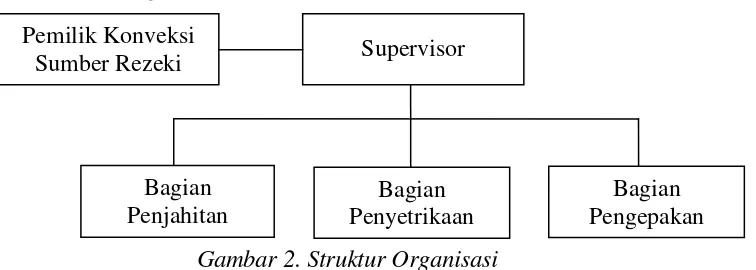

5.2.Struktur Organisasi Konvensi Sumber Rezeki

UKM konveksi Sumber Rezeki mempunyai struktur organisasi yang sederhana, sebagai berikut :

[image:47.595.138.516.140.275.2]

Gambar 2. Struktur Organisasi Deskripsi Pekerjaan pada Konveksi Sumber Rezeki : 1. Pemilik

Bapak Oji dan Ibu Yayah merupakan pemilik dari Konveksi Sumber Rezeki memiliki tugas yaitu pengawasi dan bertanggung jawab mengelola perusahaan.

2. Supervisor

Bapak Asep merupakan supervisor dari Konveksi Sumber Rezeki. Tugasnya yaitu mengawasi produksi, belanja bahan-bahan pokok, membuat laporan keuangan, mebuat laporan pengiriman, dan pengantaran barang.

3. Bagian Penjahitan

Pada bagian penjahitan ada 10 orang tenaga kerja antara lain adalah Latif, Ipey, Ajo, Unang, Epul, Dede, Heri, Jejen, Randi dan Dayo. Selain menjahit tenaga kerja bagian penjahitan melakukan pengobrasan pada masing-masing baju yang sudah dijahit.

4. Bagian Penyetrikaan

Mastur memiliki tugas menggosok pakaian yang sudah jadi dari bagian penjahitan.

5. Bagian Pengepakan

Yayah, Eneng dan Riska memiliki tugas memasangkan merek pakaian yang telah disediakan pemesan dengan menggunakan tag pin dan mengepak pakaian jadi.

Pemilik Konveksi

Sumber Rezeki Supervisor

Bagian Penjahitan

Bagian Penyetrikaan

5.3.Proses Produksi Konveksi Sumber Rezeki

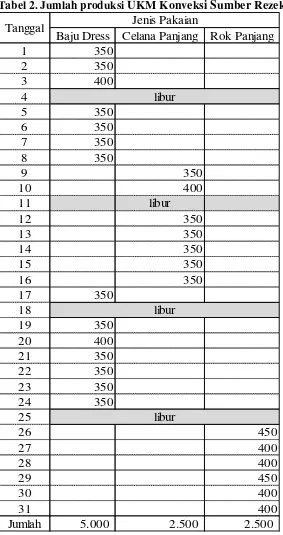

[image:48.595.138.421.211.746.2]Pembahasan dan penelitian ini akan memfokuskan pada produksi pakaian yang paling sering dipesan oleh distributor diantaranya 3 (tiga) macam pakaian yaitu baju dress, celana panjang wanita dan rok panjang. Berikut ini adalah data produksi UKM Konveksi Sumber Rezeki selama bulan Mei 2014.

Tabel 2. Jumlah produksi UKM Konveksi Sumber Rezeki bulan Mei 2014

Baju Dress Celana Panjang Rok Panjang

1 350

2 350

3 400

4

5 350

6 350

7 350

8 350

9 350

10 400

11 libur

12 350

13 350

14 350

15 350

16 350

17 350

18

19 350

20 400

21 350

22 350

23 350

24 350

25

26 450

27 400

28 400

29 450

30 400

31 400

Jumlah 5.000 2.500 2.500 libur

Tanggal Jenis Pakaian

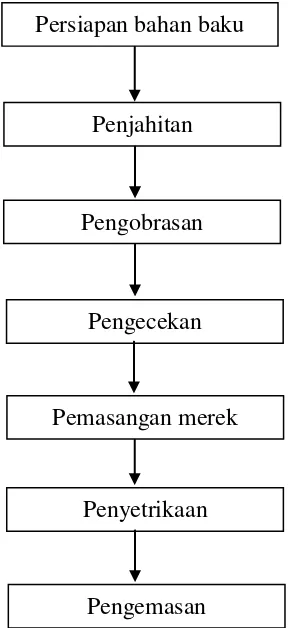

libur

Tahapan produksi pakaian pada konveksi Sumber Rezeki dapat dilihat pada gambar dibawah ini :

[image:49.595.243.387.140.454.2]

Gambar 3. Proses Produksi Konveksi

Proses produksi pakaian dilakukan yaitu dengan beberapa tahapan, antara lain :

1. Tahapan persiapan bahan baku

Tahapan ini yaitu mempersiapkan bahan baku utama yaitu kain. Bahan baku telah disediakan, telah diukur dengan ukuran all size dan telah dilakukan pemotongan oleh distributor sebagai pihak pemesan.

2. Tahapan penjahitan

Tahapan ini kain yang telah dipersiapkan kemudian dilakukan proses penjahitan sampai selesai.

3. Tahapan pengobrasan

Tahapan ini setelah kain tersebut sudah dijahit kemudian dilakukan pengobrasan.

Persiapan bahan baku

Penjahitan

Pengobrasan

Pengecekan

Penyetrikaan

4. Tahapan pengecekan

Tahapan ini setelah dilakukan pengobrasan kemudian dilakukan pengecekan, apakah pakaian yang dibuat sudah sempurna dan dipastikan tidak ada yang cacat.

5. Tahapan pemasangan merek

Tahapan ini yaitu melakukan pemasangan merek dengan hang tag yang telah disediakan oleh distirbutor dengan menggunakan tag pin dan tag gun.

6. Tahapan Penyetrikaan

Tahapan ini setelah dipastikan bahwa pakaian yang dibuat tidak ada kecacatan selanjutnya dilakukan penyetrikaan sampai rapi.

7. Tahapan Pengemasan

Tahapan ini merupakan tahapan akhir dari proses produksi. Setelah pakaian sudah sesuai dengan pesanan kemudian dilakukan pengemasan kedalam plastik.

5.4.Penentuan Biaya Standar

Penentuan biaya standar pada UKM Sumber Rezeki dibagi menjadi tiga bagian yang terdiri dari biaya bahan baku standar, biaya tenaga kerja langsung standar, dan biaya overhead pabrik standar.

1. Biaya bahan baku langsung standar a. Kualitas bahan baku langsung standar

Penggunaan bahan baku langsung standar dalam produksi pakaian ditetapkan oleh Wahana Baru sebagai pemesan tunggal seperti bahan mana yang akan digunakan.

b. Harga bahan baku langsung standar

Penetapan harga bahan baku langsung standar untuk bahan baku kain ditetapkan oleh distributor Wahana Baru sedangkan bahan baku lain seperti kain furing, benang jahit, benang obras, karet, retsleting dan tali kur ditetapkan berdasarkan tingkat harga rata-rata dari daftar harga toko tekstil yang menjual bahan baku konveksi.

Penetapan tenaga kerja langsung standar ditetapkan oleh pemilik konveksi UKM Sumber Rezeki. Kegiatan produksi dilakukan dari hari Senin sampai dengan Sabtu dimulai dari pukul 08.00 sampai pukul 17.00.

b. Tarif upah tenaga kerja langsung standar

Penetapan tarif upah tenaga kerja langsung standar ditetapkan oleh pemilik konveksi UKM Sumber Rezeki berdasarkan perjanjian dengan karyawan.

3. Biaya overhead pabrik standar

a. Biaya overhead pabrik tetap standar

Biaya overhead pabrik tetap standar terdiri dari biaya penyusutan peralatan yang digunakan selama produksi, yaitu biaya penyusutan mesin jahit, biaya penyusutan mesin obras, biaya penyusutan setrika uap dan biaya penyusutan tag gun.

b. Biaya overhead pabrik variable standar

Biaya overhead pabrik variable standar terdiri dari biaya plastik, biaya tag pin, biaya listrik, biaya gas dan biaya minyak mesin.

5.5.Biaya Produksi

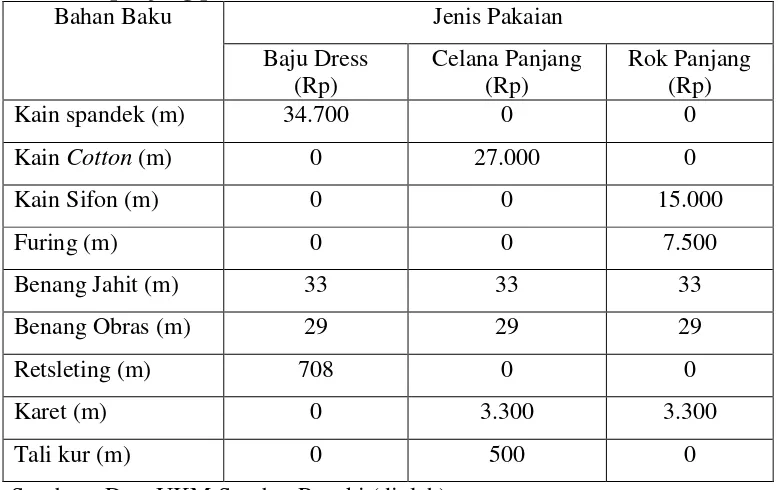

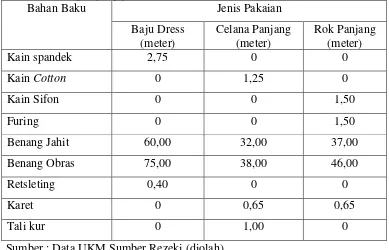

UKM Sumber Rezeki memproduksi pakaian dengan empat jenis pakaian yaitu kemeja, baju dress, celana panjang wanita dan rok panjang. Namun penelitian ini lebih fokus untuk menganalisis 3 (tiga) jenis biaya produksi pakaian saja yaitu baju dress, celana panjang wanita, dan rok panjang karena ketiga jenis ini paling banyak dipesan oleh distributor pakaian tiap bulannya, sedangkan kemeja diproduksi pada waktu tertentu.

4.7.1. Bahan Baku Langsung

Produksi baju dress, celana panjang dan rok panjang terdiri dari kain spandek, kain cotton, kain sifon, furing, benang jahit, benang obras, retsleting, karet dan tali kur. Pembelian bahan baku tersebut dilakukan di toko textile dan perlengkapan jahit di tanah abang jakarta pusat.

dan bahan baku lain seperti jenis baju dress tidak menggunakan tali kur dan karet, untuk jenis celana tidak menggunakan retsleting, sedangkan untuk jenis rok panjang hampir sama dengan bahan baku untuk pembuatan celana hanya saja pada pembuatan rok panjang menggunakan furing dan tidak menggunakan tali kur.

4.7.2. Tenaga Kerja Langsung

UKM Sumber Rezeki mempunyai karyawan sebanyak 14 (empat belas) orang karyawan di bagian produksi pakaian, 10 (sepuluh) orang karyawan dibagian jahit, 1 (satu) orang dibagian penyetrikaan dan 3 (tiga) orang karyawan dibagian pengecekkan dan pengepakkan. Kegiatan produksi berlangsung dari hari senin sampai hari sabtu, yang dimulai pukul 08.00 sampai dengan pukul 17.00, namun karyawan sering kali lembur jika pesanan belum mencapai target. Setiap karyawan mempunyai satu jam untuk istirahat dan satu hari libur dalam seminggu atau empat hari dalam sebulan.

Tarif tenaga kerja yang diterima karyawan selama satu bulan bervariasi tergantung berapa banyak potong jahitan yang diselesaikan oleh karyawan tersebut. Karyawan jahit obras diupah Rp. 3.500,00 per potong untuk upah pakaian jenis baju dress dan Rp. 2.500,00 per potong untuk upah pakaian jenis celana panjang maupun rok panjang. Sedangkan untuk upah pengepakan Rp. 300,00 per potong dan upah penyetrikaan Rp. 100,00 per potong.

4.7.3. Overhead Pabrik

Menghitung biaya penyusutan peralatan produksi menggunakan metode garis lurus dengan rumus :

Tarif Penyusutan = Nilai Perolehan – Nilai Sisa

Umur Ekonomis

[image:53.595.166.517.230.423.2]Biaya overhead pabrik tetap produksi UKM Sumber Rezeki selama bulan Mei disajikan pada Tabel 3.

Tabel 3. Biaya overhead pabrik tetap produksi UKM Sumber Rezeki bulan Mei 2014

Peralatan

Nilai Perolehan

(Rp)

Nilai Sisa (Rp)

Umur Ekonomis

(Tahun)

Tarif Penyusutan

(per hari) Mesin jahit 18.000.000 12.000.000 4 4.170 Mesin obras 5.000.000 2.500.000 4 1.390 Setrika uap 3.500.000 1.500.000 4 1.040

Tag gun 200.000 40.000 1 330

Peralatan lain

250.000 100.000 1 420

Total 7.350

Sumber : Data UMKM Sumber Rezeki

Biaya overhead pabrik variabel UMKM Sumber Rezeki terdiri dari biaya plastik, biaya tag pin, biaya minyak mesin, biaya listrik dan biaya bahan bakar LPG. Produksi pakaian untuk setiap jenis pakaian selama bulan Mei UMKM Sumber Rezeki memproduksi 5.000 potong baju dress, 2.500 potong celana panjang dan 2.500 potong rok panjang jadi total produksi pakaian sebanyak 10.000 potong yang dikemas dalam satu plastik dengan harga Rp. 180,00 per plastik, sehingga biaya plastik selama bulan Mei sebesar Rp. 1.800.000,00. Biaya tag pin untuk 10.000 potong pakaian dengan harga satu buah tag pin Rp. 24,00 sehingga biaya tag pin selama bulan Mei sebesa