DAMPAK MERGER TERHADAP PROFITABILITAS,

SKALA USAHA DAN EFISIENSI OPERASI

PT BANK CIMB NIAGA TBK

SONNY YOGA PRASETYO

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Merger terhadap Profitabilitas, Skala Usaha dan Efisiensi Operasi PT Bank CIMB Niaga, Tbk adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2014

Sonny Yoga Prasetyo

ABSTRAK

SONNY YOGA PRASETYO. Dampak Merger terhadap Profitabilitas,

Skala Usaha dan Efisiensi Operasi PT Bank CIMB Niaga, Tbk. Dibimbing oleh BUDI PURWANTO.

Merger terjadi manakala dua organisasi yang berukuran kurang lebih sama bersatu untuk membangun satu unit usaha. Tujuan penelitian ini adalah (1) Mengkaji tingkat profitabilitas, skala usaha, dan tingkat efisiensi operasi PT Bank CIMB Niaga, Tbk sebelum dan sesudah merger, (2) Mengkaji proyeksi trend

profitabilitas, skala usaha dan efisiensi operasi PT Bank CIMB Niaga, Tbk, (3) Mengkaji perbedaan tingkat profitabilitas, skala usaha dan efisiensi operasi PT Bank CIMB Niaga, Tbk sebelum dan sesudah merger. Berdasarkan hasil analisis laporan keuangan Bank CIMB Niaga diketahui bahwa setelah dilaksanakannya proses merger tingkat profitabilitas yang diwakili oleh return on assets (ROA) dan return on equity (ROE), tingkat skala usaha yang diwakili oleh oleh market share, serta tingkat efisiensi yang diwakili oleh BOPO ketiganya menunjukkan perbaikan. Sedangkan berdasarkan hasil uji paired sample t test untuk membandingkan kinerja keuangan 5 tahun sebelum dan 5 tahun sesudah merger diperoleh hasil berdasarkan hasil pengujian hipotesis diketahui bahwa merger Bank CIMB Niaga meskipun tidak berpengaruh buruk, tetapi belum memberikan pengaruh bagi tingkat profitabilitas, skala usaha dan tingkat efisiensi.

Kata kunci: merger, profitabilitas, skala usaha, efisiensi, kinerja keuangan

ABSTRACT

SONNY YOGA PRASETYO. Merger Impact on Profitability, Business Scale and Efficiency Level Of CIMB Niaga Tbk Bank’s. Supervised by BUDI PURWANTO.

Merger occurs when two organizations that have similar size unite to build a single business unit. The purpose of this study was to (1) Assessing the level of profitability, business scale and efficiency opersai PT Bank CIMB Niaga Tbk before and after implementing the merger. (2) Assessing the profitability trend projections, business scale and operating efficiency of PT Bank CIMB Niaga Tbk. (3) Assessing differences in the level of profitability, business scale and operating efficiency levels of PT Bank CIMB Niaga Tbk before and after the merger. Based on the analysis of financial statements of Bank CIMB Niaga is known that after the implementation of the merger, the level of profitability that is represented by the return on assets (ROA) and return on equity (ROE), the level of business which is represented by market share, as well as the level of efficiency that is represented by BOPO showed improvement.While based on the results of paired samples t test comparing the financial performance of the 5 years before and 5 years after the merger is obtained results that based on the analysis of hypothesis testing known that the merger of Bank CIMB Niaga made no ill effects but not significant effect for the profitability, business scale and efficiency level.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

DAMPAK MERGER TERHADAP PROFITABILITAS,

SKALA USAHA DAN EFISIENSI OPERASI

PT BANK CIMB NIAGA TBK

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Dampak Merger terhadap Profitabilitas, Skala Usaha dan Efisiensi Operasi PT Bank CIMB Niaga, Tbk

Nama : Sonny Yoga Prasetyo NIM : H24090068

Disetujui oleh

Ir. Budi Purwanto, ME Pembimbing

Diketahui oleh

Dr. Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya, sehingga karya ilmiah ini dapat diselesaikan. Penelitian ini dilaksanakan sejak bulan Juli sampai dengan Agustus 2013. Tema yang dipilih dalam penelitian ini adalah merger, dengan judul penelitian Dampak Merger terhadap Profitabilitas, Skala Usaha dan Efisiensi Operasi PT Bank CIMB Niaga, Tbk.

Terima kasih penulis sampaikan kepada Ir. Budi Purwanto, ME selaku pembimbing yang telah membimbing penulis dalam menyusun karya ilmiah ini serta Dr. Ir. Abdul Kohar Irwanto, M.Sc dan Dra. Siti Rahmawati, M.Pd yang telah memberikan saran dalam penyusunan karya ilmiah ini. Ungkapan terima kasih juga penulis sampaikan kepada kedua orang tercinta Bapak Djuriman dan Ibu Sri Purbaningsih yang selalu memberikan dukungan moral dan spiritual, saudaraku Sondy Bagus Pradipto, S.Pd dan Annisa Ayu yang selalu memberikan semangat dan doa, teman satu bimbingan yang bersama-sama menjalani suka duka menyelesaikan karya ilmiah, Dila dan Fatih yang selalu menghibur dan memberikan dorongan semangat kepada penulis, dan juga pihak-pihak lainnya yang tidak dapat disebutkan satu per satu atas segala doa dan dukungannya.

Penulis berharap karya ilmiah ini dapat memberikan manfaat bagi para pembaca. Penulis juga memohon maaf apabila masih terdapat kekurangan dalam penulisan karya ilmiah ini.

Bogor, Januari 2014

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Bank 3

Kebijakan Kepemilikan Tunggal (Single Present Policy) 5

Merger dan Akuisisi 6

Analisisi Kinerja Keuangan 8

Analisis laporan keuangan 8

Penelitian Terdahulu 10

METODE PENELITIAN 10

Kerangka Penelitian 10

Pengumpulan Data 12

Pengolahan Data 12

Metode Analisis Data 14

Uji-t Dua Sample 14

HASIL DAN PEMBAHASAN 15

Gambaran Umum Perusahaan 15

Kondisi Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger 18 Hasil Forecasting Profitabilitas, Skala Usaha dan Efisiensi Operasi 25

Uji Normalitas 26

Uji Paired Sample T Test 26

Implikasi Manajerial 29

SIMPULAN DAN SARAN 30

DAFTAR PUSTAKA 31

LAMPIRAN 33

DAFTAR TABEL

1. Laporan keuangan Bank CIMB Niaga 2

2. Sejarah perusahaan 17

3. Hasil penguji normalitas data 26

4. Hasil Paired Sample T Test sebelum dan sesudah merger 27

DAFTAR GAMBAR

1. Kerangka Pemikiran 12

2. Kondisi perkembangan ROA sebelum dan sesudah dilaksanakan

merger 18

3. Kondisi perkembangan ROE sebelum dan sesudah merger 20

4. Kondisi perkembangan market share Bank CIMB Niaga sebelum

dan sesudah merger 21

5. Kondisi perkembangan BOPO Bank CIMB Niaga sebelum dan

sesudah merger 23

6. Perkembangan ROA, ROE, Market Share dan BOPO 2008-2014 25

DAFTAR LAMPIRAN

1. Hasil Perhitungan ROA 34

2. Hasil perhitungan ROE 35

3. Hasil perhitungan Market share 36

4. Hasil perhitungan Bopo 37

5. Hasil uji normalitas dan paired sample t test ROA 38

6. Hasil uiji normalitas dan paired sample t test ROE 39

7. Hasil uji normalitas dan paired sample t test market share 40

8. Hasil uji normalitas dan paired sample t test Bopo 41

9. Analisis trend 42

PENDAHULUAN

Latar Belakang

Pada tahun 2012 kondisi perbankan di Indonesia berada dalam kondisi baik. Hal tersebut mengacu pada kondisi perekonomian dunia yang saat ini masih dalam tahap proses perbaikan akibat krisis ekonomi yang melanda sejumlah negara pada 2008 silam. Berdasarkan laporan statistik perbankan yang diterbitkan oleh Bank Indonesia per Desember 2012, sejauh ini kondisi perekonomian Indonesia baik dengan nilai ROA sebesar 3.11 persen, NIM sebesar 5.49 persen, BOPO sebesar 74.10 persen, LDR sebesar 83.58 persen, dan Rasio Aset Likuid sebesar 18,45 persen.

Melihat kondisi perbankan yang tumbuh secara signifikan berdampak pada semakin meningkatnya persaingan diantara bank-bank di Indonesia. Sebagai lembaga keuangan, baik bank pemerintah maupun bank swasta sama-sama bersaing untuk meningkatkan kualitas dan kuantitas kinerjanya untuk menarik investor dan nasabah baru agar mau berinvestasi. Salah satu cara yang digunakan oleh perbankan untuk menghadapi persaingan tersebut adalah dengan melakukan merger dan akuisisi. Melalui merger dan akuisisi diharapkan perbankan dapat meningkatkan pangsa pasar, meningkatkan keuntungan yang diperoleh, atau meningkatkan aktivitas operasional sehingga berimbas pada peningkatan daya saing perusahaan .

Pada kurun waktu antara tahun 2000 hingga tahun 2010 tercatat kurang lebih ada 15 kasus merger dan akuisisi yang melibatkan 35 bank di Indonesia. Salah satu tujuan dilaksanakannya proses merger dan akuisisi oleh bank-bank tersebut adalah untuk meningkatkan kinerja keuangan perbankan yang tercermin dalam peningkatan profitabilitas, peningkatkan efisiensi perusahaan, dan meningkatkan skala usaha sehingga dapat meningkatkan daya saing.

Salah satu bank di Indonesia yang melakukan merger adalah PT Bank Niaga. Pada November 2008 PT Bank Niaga melakukan merger dengan PT Bank Lippo, dua entitas bank terkemuka di Indonesia tersebut kemudian bergabung menjadi PT Bank CIMB Niaga Tbk. Penggabungan kedua bank tersebut merupakan opsi terbaik bagi seluruh pemangku kepentingan (stakeholder) yang diambil oleh pemegang saham dalam rangka memenuhi kebijakan Bank Indonesia (BI) khususnya mengenai Kebijakan Kepemilikan Tunggal atau Single Present Policy (SPP)

Sebelum Bank Niaga melakukan proses merger dengan Bank Lippo, kepemilikan aset bank tersebut per Juni 2008 mencapai Rp 6.42 milyar dan berada pada posisi ke delapan bank terbesar di Indonesia berdasarkan tingkat kepemilikan aset. Namun Sejak Bank Niaga melakukan merger dengan Bank Lippo menjadi Bank CIMB Niaga, kepemilikan aset bank tersebut meningkat dan berhasil meraih posisi ke lima bank terbesar di Indonesia berdasarkan tingkat kepemilikan aset. Pada Januari 2012 PT Bank CIMB Niaga, Tbk. memiliki total aset sebesar Rp 169.321 milyar.

tersebut mengindikasikan bahwa terjadi penurunan keuntungan yang diperoleh oleh bank sesudah dilaksanakannya merger. Pada aspek skala usaha yang diwakili oleh market share mengalami peningkatan sebesar 5.12 persen sesudah dilaksanakannya merger. Sedangkan setelah dilaksanakannya merger justru bank tidak efisien dalam menjalankan kegiatan operasi yang dibuktikan dengan meningkatanya BOPO sebesar 88.47 persen. Tabel 1 menunjukkan kinerja keuangan Bank CIMB Niaga setahun sebelum dilaksanakannya merger yakni tahun 2007 dan setahun sesudah dilaksanakannya merger yakni tahun 2008.

Rasio ROA dan ROE memperlihatkan seberapa besar keuntungan yang diperoleh oleh bank. Rasio market share mengambarkan skala usaha, sedangkan rasio BOPO memperlihatkan seberapa efisiensi bank dalam menjalankan kegiatan operasinya. Penurunan kinerja bank sesudah merger pada rasio ROA, ROE dan BOPO menjadi dasar dilakukannya penelitian. Maka penelitian ini dilakukan untuk mengkaji kinerja keuangan PT Bank CIMB Niaga, Tbk sebelum dan sesudah dilaksanakannya proses merger. Hal ini dilakukan untuk melihat proses pencapaian keberhasilan merger yang dilakukan oleh PT Bank CIMB Niaga, Tbk. Keberhasilan proses merger dapat dilihat dari perubahan kondisi profitabilitas, skala usaha dan tingkat efisiensi yang tercermin dalam laporan keuangan Bank CIMB Niaga. Perubahan tersebut dapat menjadi gambaran bagi para pemangku kepentingan dalam proses pengambilan keputusan serta dapat meningkatkan daya saing bagi perusahaan.

Perumusan Masalah

Berdasarkan uraian di atas, maka dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana perkembangan tingkat profitabilitas, skala usaha dan efisiensi operasi PT Bank CIMB Niaga, Tbk sebelum dan sesudah merger?

2. Bagaimana trend profitabilitas, skala usaha, dan efisiensi operasi PT Bank CIMB Niaga, Tbk?

3. Apakah terdapat perbedaan kondisi tingkat profitabilitas, skala usaha dan efisiensi operasi PT Bank CIMB Niaga, Tbk sebelum dan sesudah dilaksanakannya proses merger?

Tabel 1 Laporan keuangan Bank CIMB Niaga

Tahun 2007 2008

Niaga Lippo CIMB Niaga

ROA (%) 2.22 2.39 1.05

ROE (%) 19.18 22.26 7.08

Market Share (%) 3.41 1.93 5.12

BOPO (%) 77.66 76.00 88.47

Tujuan Penelitian

Sejalan dengan permasalahan yang telah dirumuskan di atas, maka tujuan dari penelitian ini adalah:

1. Mengkaji tingkat profitabilitas, skala usaha dan efisiensi operasi PT Bank CIMB Niaga, Tbk sebelum dan sesudah melaksanakan merger.

2. Mengkaji proyeksi trend profitabilitas, skala usaha dan efisiensi operasi PT Bank CIMB Niaga, Tbk.

3. Mengkaji perbedaan tingkat profitabilitas, skala usaha dan tingkat efisiensi operasi PT Bank CIMB Niaga, Tbk sebelum dan sesudah melakukan merger.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan gambaran mengenai keberhasilan proses merger yang dilakukan oleh perusahaan dilihat dari tiga aspek yaitu tingkat profitabilitas, skala usaha dan efisiensi perusahaan sehingga nantinya dapat dijadikan sebagai acuan bagi pihak-pihak yang berkepentingan dalam proses pengambilan keputusan strategis di dalam perusahaan.

Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini berfokus pada data laporan keuangan tahunan PT Bank CIMB Niaga, Tbk dan PT Bank Lippo, Tbk lima tahun sebelum merger yaitu dari tahun 2003 hingga tahun 2007 dan lima tahun sesudah dilaksanakannya merger yaitu dari tahun 2008 hingga tahun 2012. Laporan keuangan ini kemudian dianalisis berdasarkan tiga aspek, pertama aspek profitabilitas dengan menggunakan Return On Total Asset (ROA) dan Return On Equity (ROE). Kedua aspek skala usaha dengan menggunakan rasio Market Share.

Ketiga aspek efisiensi operasi dengan menggunakan BOPO. Selanjutnya akan dilakukan uji beda dengan paired sample t test untuk melihat adanya perbedaan kinerja keuangan perusahaan sebelum dan sesudah dilaksanakannya proses merger.

TINJAUAN PUSTAKA

Bank

Pengertian

meliputi tiga kegiatan yaitu, menghimpun dana, menyalurkan dana, dan memberikan jasa-jasa bank lainnya.

Jenis-Jenis Bank

1. Dilihat dari segi fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

Dimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank tersebut antara lain; BRI, BNI 46, BTN, Bank Mandiri.

b. Bank milik swasta nasional

Merupakan bank yang seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun dimiliki oleh swasta, begitu pula pembagian keuntungannya diambil oleh swata pula. Contoh bank tersebut adalah; Bank Bukopin, Bank Central Asia, Bank Danamon, dan City Bank, dan bank asing lainnya.

d. Bank milik campuran

Bank milik campuran merupakan bank yang kepemilikannya sahamnya dimiliki oleh pisak asing dan pihak swasta nasional. Dimana kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dilihat dari Segi Status

Dalam praktiknya jenis bank dilihat dari statusnya dibagi ke dalam dua macam, yaitu:

a. Bank devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. b. Bank non devisa

Bank dengan status non devisa merupakan bank yang belum mempunyai izinuntuk melaksanakan transaksi sebagai bank devisa sehingga tidak bisa melakukan transaksi seperti halnya bank devisa.

Ditinjau dari segi menentukan harga dapat pulan diartiakn sebagai cara penentuan keuntungan yang diperoleh. Jenis bank jika dilihat dari segi atau caranya dalam menentukan harga baik harga jual maupun harga beli terbagi dalam dua kelompok yaitu:

a. Bank yang Berdasarkan Prinsip Konvensional b. Bank yang Berdasarkan Prinsip Syariah Bank dan Merger

Di Indonesia sendiri sudah ada peraturan pemerintah yang mengatur merger dan konsilidasi akuisisi bank. Peraturan tersebut tercantum dalam Peraturan Pemerintah No. 28 Tahun 1999. Menurut peraturan tersebut yang dimaksud dengan merger adalah penggabungan dari 2 (dua) Bank atau lebih, dengan cara tetap mempertahankan berdirinya salah satu Bank dan membubarkan bank-bank lainnya tanpa melikuidasi terlebih dahulu.

Proses merger dan akuisisi dilakukan untuk mencapai sasaran strategis tertentu. Menurut Dery Maradona (2010) alasan pelaku usaha untuk melakukan upaya merger dan akuisisi adalah untuk menciptakan bank yang lebih baik dengan merevitalisasi secara sadar sehingga terbentuk sinergi yang kuat dan akhirnya memberikan dampak pada sistem perbankan yang sehat, efisiensi, tangguh, dan mampu bersaing di kancah perekonomian global dan pasar bebas yang semakin ketat.

Merger yang dilakukan bank di Indonesia tidak sepenuhnya didasarkan pada asumsi untuk menghasilkan kekuatan baru atau lebih efisien. Menurut penelitian Kusmargiani (2006) baik bank pemerintah yang diwakili oleh merger Bank Mandiri dan bank swasta yang diwakili oleh merger Bank Artha Graha, Bank Permata, dan Bank Danamon menemukan bahwa efisiensi operasional dan efisiensi profitabilitas tidak mempengaruhi kinerja bank baik sebelum dan sesudah merger meskipun bank-bank tersebut memperoleh peningkatan laba sesudah merger dilaksanakan

Kebijakan Kepemilikan Tunggal (Single Present Policy)

Bagi Pemegang saham pengendali yang memiliki saham pengendali lebih dari satu bank, berdasarkan peraturan BI No. 8/16/PBI tentang Kebijakan Kepemilikan Tunggal perbankan wajib melakukan penyesuaian struktur kepemilikan dengan tiga opsi:

1. Mengalihkan sebagian atau seluruh kepemilikan sahamnya pada salah satu atau lebih banyak yang dikendalikan kepada pihak lain sehingga yang bersangkutan hanya menjadi pemegang saham pengendali pada satu bank. 2. Melakukan merger atau konsolidasi atas bank-bank yang dikendalikan. 3. Membentuk perusahaan induk (Bank Holding Company).

Merger dan Akuisisi

Pengertian

David (2009) menyatakan bahwa merger dan akuisisi merupakan dua cara yang lazim dipakai untuk menjalankan strategi. Merger terjadi manakala dua organisasi yang berukuran kurang lebih sama bersatu untuk membangun satu unit usaha. Akuisisi (acquisition) terjadi ketika sebuah organisasi yang besar membeli (mengakuisisi) suatu perusahaan yang lebih kecil, atau sebaliknya. Ketika merger atau akuisisi tidak diinginkan oleh kedua belah pihak, maka dapat disebut pengambilalihan (takeover) atau pengambilalihan secara paksa/sepihak. Sebaliknya, jika diinginkan oleh kedua belah pihak, akuisis diistilahkan sebagai merger yang bersahabat (friendly merger).

Gaughan dan Weston dalam Rindhatmono (2005) menyatakan bahwa teori merger dan akuisisi berlandaskan atas pertimbangan teori efisiensi dan struktur pasar. Teori efisiensi menekankan pada sinergi operasi dimana sumber sinergi operasi adalah penurunan biaya yang terjadi akibat economic of scale yaitu turunya biaya per unit akibat peningkatan skala usaha operasi perusahaan. Tingginya tingkat output menyebabkan biaya per unit turun karena kapasitas produksi dan sumber daya manusia dapat digunakan secara maksimal, tetapi setelah skala ekonomi terlewati perusahaan perusahaan menjadi terlalu besar, sehingga terjadi kesulitan koordinasi, hal ini mengakibatkan biaya rata-rata per unit output kembali meningkat. Peningkatan konsentrasi juga dapat membawa pada monopoli sehingga meningkatkan kolusi dalam penetapan harga, output, produk.

Alasan Merger dan Akuisisi

Hanafi (2004) membahas alasan yang masuk akal menjadi sumber sinergi dan alasan yang kurang masuk akal yang sering disebutkan sebagai sumber sinergi dalam merger

Alasan yang Masuk Akal (Benar) 1. Skala Ekonomi

Skala ekonomi berangkat dari filosofi “lebih besar lebih baik”. Meskipun

skala ekonomi bisa menjadi alasan merger, tetapi skala ekonomi bisa dicapai tidak harus melalui merger. Bahkan dalam beberapa situasi, cara terbaik untuk mencapai skala ekonomi justru bukan melalui merger. Dalam merger, jika penggabungan (pengintegrasian) tidak bisa dilakukan dengan baik, maka unit usaha yang bergabung tersebut barangkali akan berjalan sendiri, dan tidak bisa memanfaatkan skala ekonomi.

2. Pengendalian

Beberapa perusahaan melakukan merger untuk memperoleh pengendalian yang lebih baik terhadap jalur produksi/distribusi.

3. Pajak

perusahaan partner mempunyai keuntungan yang cukup tinggi. Kedua perusahaan tersebut bisa bergabung, kemudian kerugian bisa ditransfer ke perusahaan gabungan. Pajak yang dibayarkan perusahaan gabungan (termasuk partner) akan berkurang dibandingkan jika tidak bergabung.

4. Menghilangkan ketidakefisienan

Jika manajer yang tidak berkompeten menjalankan perusahaannya, perusahaan menjadi tidak efisien. Merger atau akuisisi menjadi alternatif untuk menghilangkan manajer yang tidak berkompeten. Setelah merger, manajer yang tidak kompeten bisa diberhentikan, kemudian digantikan oleh manajer yang lebih berkompeten.

5. Memaksa Pendistribusian Kas

Merger dan akuisisi merupakan salah satu cara untuk memaksa manajer membayar uang kas ke pemegang saham atau investor lainnya (misalnya pemegang utang). Perusahaan dengan karakteristik sudah dewasa terkadang memiliki manajer yang tidak mau membagikan kas. Perusahaan dengan karakteristik tersebut cenderung mempunyai nilai yang rendah dari yang seharusnya (undervalued), dan karenanya menjadi sasaran merger dan akuisis. Kemudian manajer perusahaan tersebut diganti. Perusahaan menjadi semakin efisien, dan bisa mendistribusikan kas kembali ke pasar keuangan.

Alasan yang Tidak Masuk Akal 1. Diversifikasi

Diversifikasi bisa mengurangi resiko. Jika perusahaan melakukan merger, perusahaan bisa mengurangi resiko. Pengurangan resiko tersebut tentunya mendatangkan nilai. Sekilas argumen tersebut masuk akal. Tetapi dari sisi investor, diversifikasi yang dilakukan oleh perusahaan tidak bernilai karena investor bisa melakukannya secara langsung (level personal) dengan relatif mudah.

2. Meningkatkan Pertumbuhan

Meningkatkan pertumbuhan tanpa diikuti peningkatan sinergi, bukan merupakan alasan yang tepat untuk merger. Pertumbuhan akan memperbesar perusahaan. Tetapi tanpa peningkatan efisiensi atau sinergi, maka tidak ada pengaruh positif terhadap pemegang saham. Pertumbuhan semacam itu hanya menguntungkan manajer, karena mengelola perusahaan besar akan nampak prestisius dibandingkan dengan mengelola perusahaan kecil.

3. Meningkatkan EPS

Analisisi Kinerja Keuangan

Pengertian

Kinerja bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber daya manusia. Berdasarkan pernyataan tersebut, kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyaluran dan yang biasanya diukur dengan indicator kecukupan modal, likuiditas, dan profitabilitas bank (Jumingan, 2009).

Berkaitan dengan analisis kinerja keuangan bank mengandung beberapa tujuan:

1. untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya.

2. Untuk mengetahui kemampuan bank dalam mendayagunakan semua aset yang dimiliki dalam menghasilkan profit yang efisien.

Analisis laporan keuangan

Pengertian

Kasmir (2008) mengemukan bahwa laporan keuangan secara sederhana dapat didefinisikan sebagai laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud dari kondisi perusahaan saat ini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan internal perusahaan. Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali.

Jenis laporan keuangan

Harahap (2004) mengemukan jenis laporan keuangan utama dan pendukung sebagai berikut:

1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada suatu tanggal tertentu.

2. Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya dan laba/rugi perusahaan pada suatu periode tertentu .

3. Laporan sumber dan penggunaan dana. Disini dimuat sumber dan pengeluaran perusahaan selama satu periode.

4. Laporan arus kas. Disini digambarkan sumber dan penggunaan kas dalam suatu periode.

5. Laporan harga pokok produksi yang menggambarkan berapa dan unsur apa yang diperhitungkan dalam harga pokok produksi suatu barang.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam PT atau modal dalam perusahaan perseroan.

8. Dalam suatu kajian dikenal laporan kegiatan keuangan. Laporan ini menggambarkan transaksi laporan keuangan perusahaan yang memengaruhi kas atau ekuivalen kas.

Profitabilitas

Rasio profitabilitas adalah rasio yang menggambarkan keberhasilan perusahaan di dalam menghasilkan keuntungan (Fahmi, 2012). Analisis rasio profitabilitas yang digunakan dalam penelitian ini adalah Return On Assets (ROA) dan Return On Equity (ROE).

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. ROA menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan aset yang dimiliki. Semakin tinggi ROA maka menunjukkan semakin efektif perusahaan tersebut, karena besarnya ROA dipengaruhi oleh besarnya laba yang dihasilkan perusahaan (Prasnanugraha, 2007).

Menurut Brigham dan Houston (2010), ROE adalah laba bersih dibagi dengan ekuitas. Atau dengan kata lain ROE merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Rasio ini menunjukkan seberapa besar tingkat pengembalian atas modal yang diinvestasikan.

Skala Usaha

Menurut Mulyono dalam Suryadi (2011) skala usaha pada perbankan menunjukkan kapasitas produksi yang dimiliki oleh bank. Skala usaha pada perbankan bisa diukur dari total nilai asset yang dimiliki. Peningkatan dalam skala usaha perbankan menunjukkan peningkatan dalam kapasitas menghasilkan aset-aset produktif. Sedangkan menurut Nicholls, D and Holmes, S dalam Rohaya (2008) skala usaha merupakan kemampuan perusahaan dalam mengelola usahanya dengan melihat berapa jumlah karyawan yang diperkerjakan dan berapa pendapatan yang diperoleh perusahaan dalam satu periode akuntansi. Tingkat kompleksitas perusahaan dalam skala usaha perusahaan dalam skala usahanya dipengaruhi oleh jumlah pendapatan atau penjualan, perputara aset atau modal dan jumlah karyawan.

Efisiensi Operasi

Penelitian Terdahulu

Rindhatmono (2005) meneliti pengaruh efisiensi usaha (BOPO), risiko kredit (NPL), risiko pasar (NIM), Likuiditas (LDR), market share (TA) dan modal (CAR) terhadap profitabilitas (ROA) bank pasca merger di Indonesia. Penelitian dilakukan terhadap bank yang telah melakukan M & A dengan pooling data dari tahun 1999-2004 dan dianalisis dengan metode regresi berganda. Hasil penelitian menunjukkan bahwa BOPO, NPL, NIM, CAR dan market share mempunyai pengaruh yang signifikan terhadap profitabilitas (ROA) bank pasca merger di Indonesia, sedangkan LDR tidak signifikan.

Syarifudi (2011) melakuan penelitian yang bertujuan mengidentifikasi keuangan Bank Permata sebelum dan setelah merger melalui kinerja keuangan serta untuk menganalisis kinerja keuangan konsolidasi Bank Permata setelah merger. Objek penelitian penulis adalah Bank Umum Swasta Nasional yang merger menjadi Bank Permata yang ada di Indonesia. Bank tersebut adalah Bank Artamedia, Bank Bali, Bank Patriot, Bank Prima Express, dan Bank Universal. Data yang digunakan dalam penelitian ini adalah data sekunder yaitu laporan keuangan berupa neraca dan laporan laba rugi tahun 1996 sampai 2005 yang yang terdaftar di direktori Bank Indonesia (BI). Hasil penelitian menunjukkan bahwa kinerja keuangan konsolidasi Bank Permata setelah merger adalah bank dalam kondisi keuangan yang baik.

Maradona (2011) meneliti kinerja perbankan di Indonesia terhadap bank-bank sebelum dan sesudah merger dengan menggunakan variabel-variabel indikator utama kinerja perbankan yaitu Return on Asset (ROA), Return on Equity

(ROE), Net Interest Margin (NIM), dan Loan to Deposit Ratio (LDR). Jenis penelitian ini adalah studi kasus yang terjadi (data empiris) pada bank-bank yang melakukan merger dengan mengambil sampel lima bank umum nasional yaitu Bank Mandiri, Bank Permata, Bank Danamon, Bank Century, dan Bank IFI. Dari hasil analisis yang dilakukan diperoleh kesimpulan setelah melakukan merger rasio rata-rata ROA yang dimiliki oleh ke-5 bank diatas mengalami peningkatan, tetapi belum terdapat perbedaan yang signifikan terhadap hasil dari merger tersebut, Rasio rata-rata ROE yang dihasilkan ke-5 bank diatas justru mengalami penurunan, gambaran ini menunjukkan bahwa sebagian dari bank-bank tersebut belum dapat meningkatkan kemampuannya dalam menghasilkan pendapatan dari setiap rupiah modal yang ditanamkannya, rasio rata-rata NIM yang dimiliki ke-5 bank diatas menunjukkan meningkatnya efisiensi kegiatan operasional bank-bank tersebut, sedangkan rasio rata-rata LDR yang dimiliki ke-5 bank diatas justru menurun.

METODE PENELITIAN

Kerangka Penelitian

meningkatkan nilai dari perusahaan yang bergabung. Kesuksesan sebuah perusahaan yang melakukan merger dan akuisisi dapat terlihat dari kinerja perusahaan tersebut. Salah satu kinerja perusahaan yang dapat menunjukan keberhasilan proses merger dan akuisisi adalah dengan menilai kinerja keuangan yang tercermin dalam bentuk laporan keuangan perusahaan.

Penilaian terhadap kinerja keuangan perusahaan yang melakukan merger dan akuisisi adalah hal yang penting. Hal ini dikarenakan kinerja keuangan perusahaan yang tercermin dalam laporan keuangan perusahaan dapat memberikan gambaran keberhasilan proses merger dan akuisisi. Hasil dari penilaian kondisi keuangan perusahaan yang melakukan merger dan akuisisi ini nantinya dapat dijadikan sebagai informasi yang dapat digunakan oleh pihak-pihak yang berkepentingan dalam proses pengambilan keputusan strategis di dalam perusahaan.

Berdasarkan uraian di atas, penelitian ini dilakukan untuk menganalisis kinerja keuangan PT Bank CIMB Niaga Tbk. pada periode lima tahun sebelum dilakukannya merger dan lima tahun setelah dilaksanakannya merger. Analisis kinerja keuangan yang dilakukan dalam penelitian ini dilihat dari tiga aspek yaitu: 1. Aspek Profitabilitas

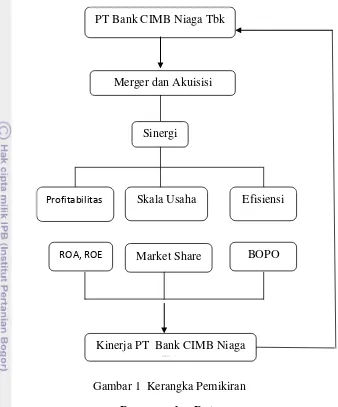

Pada penelitian ini indikator yang digunakan untuk menilai tingkat profitabilitas Bank CIMB Niaga Tbk yaitu Return On Total Assets (ROA) dan

Return On Equity (ROE). ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktivitas yang dimiliki. ROE merupakan laba bersih bagi pemegang saham dibagi dengan total ekuitas pemegang saham. Rasio ini menunjukkan seberapa besar tingkat pengembalian atas modal yang diinvestasikan.

2. Aspek Skala usaha

Menurut Purwanti (2010) pangsa pasar digunakan untuk mengukur posisi perusahaan dalam persaingan industri. Semakin tinggi pangsa pasar mencerminkan semakin tinggi kekuatan perusahaan. Indikator yang digunakan untuk mengukur skala usaha yang dimiliki oleh Bank Cimb Niaga yaitu

Market share yang digambarkan oleh total kredit dan total dana pihak ketiga. Hal tersebut dikarenakan berdasarkan laporan merger Bank CIMB Niaga penguasahaan pasar yang ingin diraih setelah merger adalah penguasaan pasar disegmen kredit dan simpanan nasabah .

3. Aspek Efisiensi

Gambar 1 Kerangka Pemikiran Pengumpulan Data

Data yang digunakan dalam penelitian ini yaitu data sekunder. Data sekunder terdiri dari laporan keuangan PT Bank Lippo, Tbk pada periode 2003-2007 dan laporan keuangan PT Bank CMB Niaga, Tbk periode 2003-2012, jurnal, buku pustaka atau kajian literatur dan internet. Sumber data penelitian diperoleh dari publikasi oleh Bank Indonesia dan Bank CIMB Niaga. Data laporan keuangan yang digunakan dalam penelitian ini adalah neraca dan laporan laba rugi perusahaan.

Pengolahan Data

Pengolahan data dilakukan secara kuantitatif dengan menggunakan

software microsoft exel, minitab dan SPSS. Data laporan keuangan yang diperoleh digunakan untuk menilai kinerja perusahaan dengan menggunakan analisis rasio keuangan. Adapun teknik analisis rasio keuangan yang digunakan dalam penelitian ini dilihat dari tiga aspek yaitu profitabilitas, skala usaha dan tingkat efisiensi perusahaan. Rasio keuangan yang digunakan untuk menilai profitabilitas yaitu Return On Assets (ROA) dan Return On Equity (ROE). Rasio yang

PT Bank CIMB Niaga Tbk

Merger dan Akuisisi

Sinergi

Skala Usaha Efisiensi

Market Share BOPO

Kinerja PT Bank CIMB Niaga

Tbk

Profitabilitas

digunakan untuk menilai skala usaha usaha Bank CIMB Niaga yaitu Market Share. Sedangkan rasio keuangan yang digunakan untuk mengukur efisiensi operasi adalah BOPO. Hasilnya kemudian diinterpretasikan secara deskriptif. Analisis trend terhadap rasio keuangan dilakukan untuk melihat proyeksi kinerja perusahaan di masa depan. Selanjutnya dilakukan uji beda untuk mengetahui apakah terdapat perbedaan antara data keuangan sebelum dan sesudah dilakukan merger.

Analisis Trend

Analisis trend dihitung dengan menentukan tahun dasar sebagai pembanding, kemudian dicari angka indeksnya. Rumus untuk mencari angka indeks (Kasmir, 2008) adalah:

Angka Indeks =

... (1)

Pengolahan analisis trend menggunakan software Minitab 14. Pemilihan model pada analisis trend (Linear, Quadratic, Exponential Growth dan S-Curve) didasarkan pada nilai error MSD, MAD dan MAPE terkecil. Semakin kecil nilai MSD, MAD dan MAPE, memperlihatkan tingkat error yang semakin rendah (Santoso, 2009).

Return On Assets (ROA)

ROA merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. Menurut Mudrajat Kuncoro dalam Rindhatmono (2005) Digunakannya ROA karena selain merupakan ukuran profitabilitas bank, rasio ini sekaligus merupakan indikator efisiensi manajerial bank yang mengindikasikan kemampuan manajeman dalam mengelola aset untuk memperoleh keuntungan. Menurut surat edaran Bank Indonesia nomor 3/30/DPNP formula untuk mencari ROA:

ROA =

... (2)

Return On Equity (ROE)

ROE adalah adalah rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Menurut surat edaran Bank Indonesia nomor 3/30/DPNP formula untuk mencari ROE:

ROE =

x 100% ... (3)

Market Share

Market Share =

..(4)

BOPO

Efisiensi bank diukur dengan menggunakan rasio biaya operasi dibanding dengan pendapatan operasi (BOPO). Menurut surat edaran Bank Indonesia nomor 3/30/DPNP formula untuk mencari BOPO:

BOPO =

... (5)

Metode Analisis Data

Pengujian Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval ataupun rasio. Jika analisis menggunakan parametrik, maka persyaratan normalitas harus terpenuhi, yaitu data berasal dari distribusi normal. Jika data tidak berdistribusi normal, atau jumlah sampel sedikit dan jenis data nominal atau ordinal maka metode yang digunakan adalah statistika

nonparametric (Priyatno, 2008).

Pengujian normalitas ini dilakukan dengan uji statistic non parametric

Kolmogorof-Sminov. Sample berdistribusi normal atau terima H0 apabila

Asymtotic sig > taraf signifikan yang digunakan dalam pengujian, dalam hal ini

adalah 95% atau α = 0.05. sebaliknya dikatakan tidak normal atau tolak H0 apabila

asymptotic sig < taraf signifikan.

Adapun hipotesis dalam uji normalitas adalah sebagai berikut: 1. Data rasio keuangan sebelum merger

H0 = Data rasio keuangan sebelum merger menyebar normal

H1 = Data rasio keuangan sebelum merger tidak menyebar normal

2. Data rasio keuangan sesudah merger

H0 = Data rasio keuangan sesudah merger menyebar normal

H1 = Data rasio keuangan sesudah merger tidak menyebar normal

Uji-t Dua Sample

Uji paired sample t test digunakan untuk mengetahui ada atau tidaknya perbedaan rata-rata antara dua kelompok sample yang berpasangan (berhubungan). Maksudnya di sini adalah sebuah sample tetapi mengalami dua perlakuan yang berbeda. Data yang digunakan biasanya berskala interval atau rasio (Priyatno, 2008).

Rumus uji t dua sampel:

t hitung = ̅ ̅

√ (

√ ) (√ )

...

(6)n1 dan n2 : jumlah sampel

̅ : Rata-rata sampel ke-1 ̅ : Rata-rata sampel ke-2 S1 : standar deviasi sampel ke-1

S2 : standar deviasi sampel ke-2

: varians sampel ke-1

Hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut: Variabel Return On Assets:

H0 = Tidak terdapat perbedaan yang signifikan antara rata-rata Return On Assets

sebelum dan sesudah merger.

H1 = Terdapat perbedaan yang signifikan antara rata-rata Return On Assets

sebelum dan sesudah merger. Variabel Return On Equity:

H0 = Tidak terdapat perbedaan yang signifikan antara rata-rata Return On

Equity sebelum dan sesudah merger.

H1 = Terdapat perbedaan yang signifikan antara rata-rata Return On Equity

sebelum dan sesudah merger. Variabel market share:

H0 = Tidak terdapat perbedaan yang signifikan antara rata-rata market share

sebelum dan sesudah merger.

H1 = Terdapat perbedaan yang signifikan antara rata-rata market share sebelum

dan sesudah merger. Variabel BOPO:

H0 = Tidak terdapat perbedaan yang signifikan antara rata-rata BOPO sebelum

dan sesudah merger.

H1 = Terdapat perbedaan yang signifikan antara rata-rata BOPO sebelum dan

sesudah merger.

Dari hasil uji paired sample t test dengan menggunakan SPSS 17, variabel dikatakan tidak memiliki perbedaan yang signifikan atau terima H0 apabila

asymptotic sig > taraf signifikan yang digunakan dalam pengujian, dalam

pengujian ini menggunakan taraf signifikan 95% atau α=0.05. Sebaliknya variabel

dikatakan memiliki perbedaan yang signifikan antara sebelum dan sesudah merger dan akuisisi atau tolak H0 apabila asymptotic sig < taraf signifikan.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Sejarah Perusahaan

berkualitas yang terpercaya. Di tahun 1987, CIMB Niaga menjadi bank lokal pertama yang memiliki layanan perbankan melalui automatic teller machine

(ATM) di Indonesia. Pencapaian ini dikenal luas sebagai titik awal masuknya Indonesia ke dalam dunia perbankan modern. Kepemimpinan dan inovasi CIMB Niaga dalam penerapan teknologi terkini semakin dikenal di tahun 1991 dengan menjadi bank pertama yang memberikan layanan perbankan online bagi para nasabahnya.

Sebagai akibat dari krisis keuangan Asia di tahun 1998, Pemerintah Republik Indonesia melalui Badan Penyehatan Perbankan Nasional (BPPN) selama beberapa waktu menjadi pemegang saham mayoritas CIMB Niaga. Pada bulan November 2002, Commerce Asset-Holding Berhad, kini dikenal sebagai CIMB Group Holdings Berhard (CIMB Group), mengakuisisi saham mayoritas CIMB Niaga dari BPPN (Tabel 2). Di Bulan Agustus 2007 seluruh kepemilikan saham berpindah tangan ke CIMB Group sebagai bagian dari reorganisasi internal untuk mengkonsoilidasi kegiatan seluruh anak perusahaan CIMB Group dengan

platform universal banking.

Dalam transaksi terpisah, Khazanah yang merupakan pemilik saham mayoritas CIMB Group mengakuisisi kepemilikan mayoritas LippoBank pada tanggal 30 September 2005. Seluruh kepemilikan saham ini berpindah tangan menjadi milik CIMB Grup pada tanggal 28 Oktober 2008, yang juga merupakan bagian dari reorganisasi internal CIMB Group untuk mengkonsolidasi kegiatan seluruh anak perusahaannya.

Sebagai pemilik saham pengendali dari CIMB Niaga (melalui CIMB Group) dan Lippo Bank, Khazanah menempuh langkah penggabungan (merger) untuk mematuhi kebijakan Single Presence Policy (SPP) yang telah ditetapkan oleh Bank Indonesia. Merger ini merupakan yang pertama di Indonesia terkait dengan kebijakan SPP.

Perubahan nama dari Bank Niaga menjadi CIMB Niaga dilakukan pada Mei 2008. Setelah diperoleh persetujuan dari Bank Indonesia mengenai rencana merger dan diterimanya surat Menteri Hukum dan Hak Azazi Manusia Republik Indonesia, LippoBank secara resmi bergabung ke dalam CIMB Niaga pada tanggal 1 November 2008. Hal ini diikuti dengan pengenalan logo baru CIMB Niaga kepada publik (Tabel 2).

Visi dan Nilai

Visi “Menjadi bank Terpercaya di Indonesia, bagian dari jaringan

universal banking terkemuka di Asia Tenggara, yang memahami kebutuhan nasabah, menyediakan solusi keuangan yang tepat dan komprehensif serta

menjalin hubungan yang berkelanjutan.”

Penjelasan visi:

Untuk dapat menjadi Bank yang terpercaya di Indonesia diperlukan beberapa aspek yang seluruhnya berfokus pada kepuasan Nasabah terhadap layanann CIMB Niaga, dengan tiga hal utama, yaitu:

1. Memahami kebutuhan nasabah;

2. Menyediakan solusi keuangan yang tepat dan komprehensif; dan 3. Menjalin hubungan yang berkelanjutan

Bank CIMB Niaga menganut tiga nilai utama dalam menjalankan

bisnisnya yaitu “Integrity is Everyting, Always Put Customers First, and Passion for Excellence.” CIMB Niaga senantiasa mengedepankan kepuasan nasabah

melalui sumber daya manusia yang memiliki integritas tinggi dan keinginan untuk selalu menjadi yang terbaik dalam bekerja.

Perilaku utama dari nilai-nilai utama:

“Integrity is Everything”

1. Berbicara dan bertindak secara jujur dan tulus.

2. Dapat diandalkan dalam membuat keputusan berlandaskan profesionalisme.

“Always Put Customers First”

1. Membantu dan melayani guna memenuhi dan mengantisipasi kebutuhan

stakeholder. memberikan layanan perbankan online bagi para nasabahnya.

November 2002

Commerce Asset-Holding Berhad, kini dikenal sebagai CIMB Group Holdings Berhard (CIMB Group), mengakuisisi saham mayoritas CIMB Niaga dari BPPN.

30 September 2005

Khazanah yang merupakan pemilik saham mayoritas CIMB Group mengakuisis kepemilikan mayoritas LippoBank.

Agustus 2007 Seluruh kepemilikan saham Bank Niaga berpindah tangan ke CIMB Group.

Mei 2008 Bank Niaga merubah namanya menjadi CIMB Niaga

1 November 2008 LippoBank secara resmi bergabung ke dalam CIMB Niaga

2. Menciptakan nilai tambah dan solusi yang melampaui harapan nasabah. 3. Memberdayakan sumber daya manusia dan mendukung mereka

mengeluarkan potensi unggul.

“Passion for Excellence”

1. Memberikan kualitas terbaik dari setiap produk, layanan, dan proses kerja. 2. Menerapkan kepemimpinan terbuka, mendelegasikan wewenang dan

bertanggung jawab atas keputusan yang dibuat.

Kondisi Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger

Aspek Profitabilitas

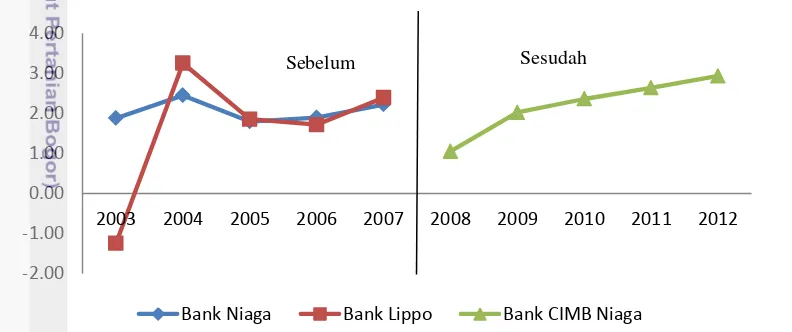

Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset. Gambar 2 memperlihatkan ROA PT Bank CIMB Niaga,Tbk sebelum merger periode 2003-2004 serta sesudah merger periode 2008-2009.

Rasio Profitabilitas Bank Niaga periode sebelum merger yang diwakili oleh ROA mengalami fluktuasi. Pada tahun 2005 ROA menempati posisi terendah dengan nilai 1.79 persen. Menurunnya ROA ini disebabkan oleh tingginya inflasi hingga mencapai 18.38 persen. Tingginya tingkat inflasi berdampak pada menurunnya perolehan laba sebelum pajak. Tingkat laba sebelum pajak yang diperoleh Bank CIMB Niaga pada tahun 2005 mengalami penurunan sebesar Rp 746 milyar dari tahun 2004 sebesar Rp 754 milyar. Pada tahun berikutnya kondisi ROA Bank CIMB Niaga mulai membaik dan mengalami peningkatan, di tahun 2006 tercatat perolehan ROA Bank CIMB Niaga sebesar 1.89 persen dan di tahun 2007 perolehan ROA sebesar 2.22 persen. Peningkatan ROA ditahun 2006 dan 2007 disebabkan peningkatan laba sebelum pajak yang disebabkan pertumbuhan kredit yang positif. Rata-rata ROA Bank Niaga sebelum merger sebesar 2.05 persen. Perhitungan ROA dapat dilihat pada Lampiran 1.

Gambar 2 Kondisi perkembangan ROA sebelum dan sesudah dilaksanakan merger

-2.00 -1.00 0.00 1.00 2.00 3.00 4.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Bank Niaga Bank Lippo Bank CIMB Niaga

Sedangkan rasio profitabilitas Bank Lippo periode sebelum merger yang diwakili oleh ROA mengalami fluktuasi. Pada tahun 2003 ROA Bank Lippo berada pada level terendah yakni mencapai –1.24 persen. Penurunan ROA ini disebabkan oleh kerugian yang diperoleh Bank Lippo pada tahun 2003 hingga mencapai Rp 328 milyar. Namun di tahun 2004 ROA Bank Lippo cenderung mengalami peningkatan sebesar 3.25 persen yang disebakan oleh peningkatan perolehan laba sebelum pajak hingga mencapai Rp 904 milyar. Namun di tahun 2005 hingga tahun 2007 ROA mengalami penurunan masing masing sebesar 1.85 persen, 1.72 persen dan 2.39 persen. Rata-rata ROA Bank Lippo sebelum merger sebesar 1.59 persen. Perhitungan ROA dapat dilihat pada Lampiran 1.

Aspek Profitabilitas yang diwakili oleh ROA sesudah dilakukan proses merger cenderung mengalami perbaikan dan berangsur-angsur mengalami peningkatan. Pada tahun 2008 ROA Bank CIMB Niaga, Tbk mengalami penurunan hingga mencapai 1.05 persen. Penurunan ROA hingga ke level 1.05 persen ini diakibatkan oleh krisis ekonomi global yang membuat tingkat inflasi di Indonesia sepanjang tahun 2008 naik hingga mencapai 12.14 persen. Meningkatnya tingkat inflasi ini mengakibatkan kenaikan biaya bank sehingga terjadi penurunan laba sebelum pajak. Mulai tahun 2009 ROA berangsur-angsur mengalami peningkatan secara bertahap dan mencapai level tertinggi di tahun 2012 sebesar 2.93 persen. Peningkatan ROA antara kurun waktu 2009-2012 dikarenakan adanya pengkatan perolehan laba sebelum pajak. Peningkatan perolehan laba sebelum pajak diakibatkan pertumbuhan pendapatan bunga bersih hingga mencapai Rp 9 triliun. Rata-rata ROA Bank CIMB Niaga, Tbk sesudah merger sebesar 2.20 persen. Perhitungan ROA dapat dilihat pada Lampiran 1.

Kegiatan merger yang dilakukan oleh Bank Niaga dengan Bank Lippo membuat nilai rata ROA mengalami peningkatan. Sebelum merger nilai rata-rata ROA Bank Niaga dan Bank Lippo sebesar 1.82 persen sedangkan sesudah merger rata-rata ROA mengalami peningkatan sebesar 2.20 persen. Peningkatan nilai rata-rata ROA sebelum dan sesudah dilaksanakannya merger mengindikasikan bahwa perusahaan semakin efektif dalam menggunakan aktiva yang dimiliki untuk menghasilkan keuntungan. Perhitungan rata-rata ROA dapat dilihat pada Lampiran 1.

Return on Equity (ROE) adalah rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga saham bank

Aspek profitabilitas Bank Niaga yang diwakili oleh ROE sebelum dilakukan proses merger mengalami fluktuasi. Pada tahun 2003 hingga 2004 ROE mengalami peningkatan masing-masing sebesar 27.92 persen dan 38.66 persen. Peningkatan ini disebabkan laba bersih mengalami peningkatan hingga mencapai Rp 660 milyar di tahun 2004. Namun di tahun 2005 ROE berada pada posisi terendah dengan nilai sebesar 15.52 persen. Penurunan ROE ini disebabkan oleh penurunan laba bersih Bank Niaga yang mencapai Rp 546 milyar. Penurunan ini disebabkan terjadinya kenaikan harga bahan bakar minyak di Indonesia yang menyebabkan terjadinya kenaikan biaya operasional bank. Mulai tahun 2006 hingga tahun 2007 ROE berangsur-angsur mengalami peningkatan masing-masing sebesar 16.70 persen dan 19.18 persen, peningkatan ini disebabkan oleh mulai meningkatnya perolehan laba bersih. Rata-rata ROE Bank Niaga sebelum merger sebesar 2.05 persen. Perhitungan ROE dapat dilihat pada Lampiran 2.

Sedangkan rasio profitabilitas Bank Lippo periode sebelum merger yang diwakili oleh ROE cenderung mengalami fluktuasi. Pada tahun 2003 ROE Bank Lippo berada pada level terendah yakni –54.32 persen. Penurunan ROE ini disebabkan oleh kerugian Bank Lippo pada tahun tersebut hingga mencapai Rp 428 milyar. Namun di tahun 2004 ROE Bank Lippo cenderung mengalami perbaikan hingga mencapai level 74.02 persen. Hal tersebut dikarenakan Bank Lippo berhasil menghasilkan pendapatan dari modal pemegang saham hingga mencapai Rp 892 milyar. Namun ditahun 2005 hingga 2007 ROE bank Lippo kembali menurun hingga mencapai level 22.26 persen di tahun 2007. Rata-rata ROE Bank Lippo sebelum merger adalah sebesar 15.95 persen. Perhitungan ROE dapat dilihat pada Lampiran 2.

Aspek profitabilitas yang diwakili oleh ROE mengalami fluktuasi setelah merger. Pada tahun 2008 ROE berada pada posisi terendah dengan nilai 7.08 persen. Penurunan ini disebabkan oleh menurunnya perolehan laba bersih akibat besarnya biaya merger yang dilaksanakan oleh kedua bank sebesar Rp 316 milyar kondisi tersebut juga diikuti kerugian pasar modal sebesar 28.14 milyar. ROE mulai mengalami kenaikan di tahun 2009 dan 2010 dengan nilai sebesar 16.24 persen dan 22.97 persen. Hal ini dikarenakan terjadinya kenaikan pendapatan bunga yang mencapai Rp 7 milyar di tahun 2010. Pada tahun 2011 ROE kembali mengalami penurunan sebesar 20.76 persen namun ROE kembali naik di tahun

Gambar 3 Kondisi perkembangan ROE sebelum dan sesudah merger

-100.00 -50.00 0.00 50.00 100.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Bank Niaga Bank Lippo Bank CIMB Niaga

2012 sebesar 22.19 persen. Peningkatan ini disebabkan laba bersih mengalami peningkatan sebesar Rp 4 milyar. Perhitungan ROE dapat dilihat pada Lampiran 2.

Kegiatan merger yang dilakukan oleh Bank Niaga dengan Bank Lippo membuat nilai rata ROE mengalami penurunan. Sebelum merger nilai rata-rata ROE Bank Niaga dan Bank Lippo sebesar 19.78 persen. Sedangkan sesudah merger rata-rata ROE mengalami penurunan sebesar 17.85 persen. Penurunan nilai rata-rata ROE sebelum dan sesudah dilaksanakannya merger mengindikasikan bahwa kemampuan bank dalam menghasilkan pendapatan dari setiap rupiah modal pemegang saham yang ditanamkannya kurang begitu baik. Perhitungan rata-rata ROE dapat dilihat pada Lampiran 2.

Aspek Skala Usaha

Skala usaha pada perbankan menunjukkan kapasitas produksi yang dimiliki oleh bank. Skala usaha pada perbankan bisa diukur dari total aset yang dimiliki. Peningkatan dalam kapasitas menghasilkan aset-aset produktif. Market share

(pangsa pasar) dalam penelitian ini adalah perbandingan antara total kredit dan total dana pihak ketiga suatu bank terhadap total kredit dan dana pihak ketiga seluruh bank di Indonesia.

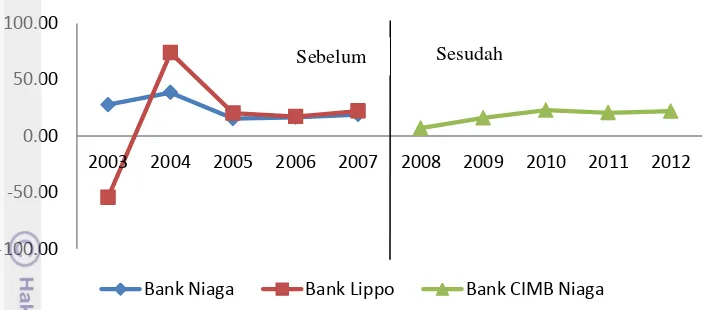

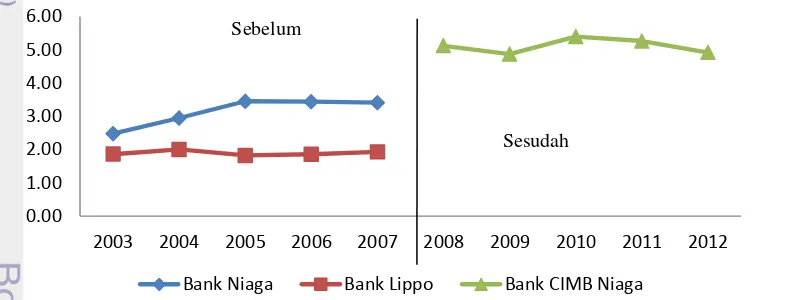

Berdasarkan hasil perhitungan aspek skala usaha yang diwakili oleh market share Bank CIMB Niaga sebelum dan sesudah dilakukannya merger cenderung mengalami peningkatan dan menunjukkan adanya perbaikan. Gambar 4 menunjukkan market share PT Bank CIMB Niaga, Tbk sebelum merger pada periode 2003-2007 dan sesudah merger periode 2008-2012.

Aspek skala usaha Bank Niaga yang diwakili oleh market share cenderung mengalami peningkatan pada periode sebelum dilakukan proses merger. Pada tahun 2003 market share Bank CIMB Niaga berada pada posisi terendah dengan nilai 2.48 persen. Namun di tahun berikutnya market share Bank Niaga mengalami peningkatan hal tersebut dikarenakan total kredit yang disalurkan serta dana pihak ketiga yang dihimpun dari masyarakat cenderung mengalami peningkatan di tahun 2004 hingga tahun 2007. Pada tahun 2005 market share

Gambar 4 Kondisi perkembangan market share Bank CIMB Niaga sebelum dan sesudah merger

0.00 1.00 2.00 3.00 4.00 5.00 6.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Bank Niaga Bank Lippo Bank CIMB Niaga

Bank CIMB Niaga berada pada level tertinggi sebesar 3.45 persen namun di tahun 2006 market share Bank Niaga kembali mengalami penurun dan berada pada level 3.41 persen. Hal tersebut dikarenakan pada paruh pertama tahun 2006 kondisi perekonomian Indonesia kurang menguntungkan sehingga Bank Niaga melakukan revisi kredit yang sebelumnya ditargetkan penyaluran kredit sebesar Rp 35 triliun turun Rp 2 triliun menjadi Rp 33 triliun. Di tahun 2007 market share

Bank Niaga kembali mengalami penurunan dengan nilai 3.41 persen. Perhitungan

market share dapat dilihat pada Lampiran 3.

Sedangkan aspek skala usaha Bank Lippo yang diwakili oleh rasio market share cenderung berfluktuasi sebelum dilaksanakannya merger. Pada tahun 2004

market share Bank Lippo berada pada posisi tertinggi yakni sebesar 2.00 persen. Namun di tahun 2005 market share Bank Lippo mengalami penurunan sebesar 1.82 persen. Penurunan ini disebabkan kondisi ekonomi di Indonesia sedang menghadapi tantangan yang cukup berat akibat kenaikan harga BBM sehingga berdampak pada terjadinya kenaikan suku bunga sebesar 12.75 persen. Kenaikan suku bunga tersebut membuat Bank Lippo lebih berhati-hati dalam menyalurkan kredit sehingga market share pun cenderung mengalami penurunan. Di tahun 2006 hingga tahun 2007 market share Bank Lippo mengalami peningkatan masing-masing sebesar 1.86 persen dan 1.93 persen hal tersebut dikarenakan semakin membaiknya kondisi perekonomian Indonesia yang berdampak pada penurunan nilai suku bunga sehingga perumbuhan kredit dan dana pihak ketiga kembali naik. Perhitungan market share dapat dilihat pada Lampiran 3.

Aspek skala usaha yang diwakili oleh pangsa market share mengalami fluktuasi dan menunjukkan perbaikan sesudah dilaksanakannya merger. Pada tahun 2008 hingga tahun 2010 terlihat peningkatan pangsa pasar Bank CIMB Niaga hingga mencapai nilai 5.39 persen. Pada tahun 2011 hingga tahun 2012 pangsa pasar Bank CIMB Niaga mengalami penurunan hingga mencapai nilai 4.92 persen. Perhitungan market share dapat dilihat pada Lampiran 3.

Kegiatan merger yang dilakukan oleh Bank Niaga dan Bank Lippo membuat jumlah market share mengalami peningkatan. Sebelum merger dilakukan jumlah rata-rata market share Bank Niaga dan Bank Lippo sebesar 5.04 persen. Sedangkan sesudah dilakukan merger jumlah rata-rata market share Bank CIMB Niaga naik sebesar 5.11 persen. Peningkatan pada jumlah rata-rata market share sebelum dan sesudah dilaksanakannya merger mengindikasikan kualitas manajemen menjadi lebih baik dan dapat menerapkan penguasaan pasar sehingga dapat memperoleh supernormal profit. Selain itu peningkatan ini juga mengindikasikan bahwa semakin banyak kredit yang disalurkan oleh Bank CIMB Niaga serta semakin banyak dana masyarakat yang dihimpun sehingga dapat meningkatkan daya saing perusahaan. Perhitungan rata-rata market share dapat dilihat pada Lampiran 3.

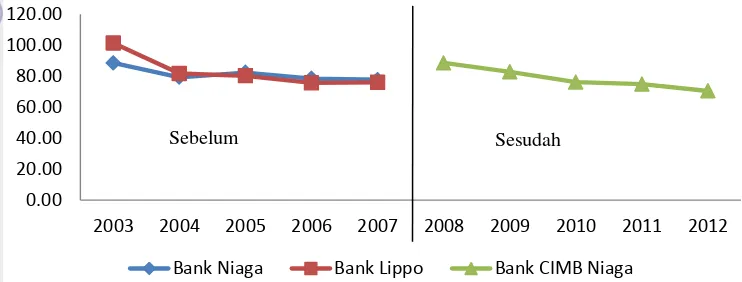

Aspek Efisiensi Operasi

Berdasarkan hasil perhitungan aspek efisiensi operasi yang diwakili oleh BOPO Bank CIMB Niaga sebelum dan sesudah dilakukannya merger mengalami fluktuasi. Selain kondisi yang berfluktuasi, sesudah dilakukannya merger kondisi efisiensi operasi Bank CIMB Niaga menunjukkan perbaikan yaitu semakin efisien bank dalam menjalankan kegiatan operasinya. Gambar 5 menunjukkan BOPO Bank CIMB Niaga sebelum merger pada periode 2003-2007 dan sesudah merger periode 2008-2012.

Aspek efisiensi operasi Bank Niaga yang diwakili oleh BOPO mengalami fluktuasi dan berada pada kondisi yang stabil pada periode sebelum dilakukan merger. Pada tahun 2003 hingga tahun 2004 BOPO mengalami penurunan masing-masing 88.48 persen dan 79.30 persen. Penurunan ini dikarenakan menurunnya biaya operasional Bank Niaga di tahun 2004 sebesar Rp 2,4 milyar. Pada tahun 2005 BOPO mengalami kenaikan sebesar 82.38 persen. Hal tersebut dikarenakan di tahun 2005 terjadi kenaikan harga bahan bakar minyak (BBM) sehingga membuat terjadinya kenaikan biaya operasional bank sebesar Rp 4,1 milyar, sementara pendapatan operasi yang diraih hanya sebesar Rp 3,3 milyar. Namun pada tahun berikutnya pendapatan operasional Bank CIMB Niaga mulai meningkat hal tersebut dibuktikan melalui menurunnya nilai BOPO. Pada tahun 2006 BOPO mulai mengalami penurunan sebesar 78.55 persen dan di tahun 2007 BOPO berada pada nilai terendah dan paling efisien sebesar 77.66 persen. Kondisi BOPO yang berfluktuasi ini disebabkan oleh pendapatan operasional dan biaya operasional yang dimiliki oleh Bank CIMB Niaga berfluktuasi dari tahun ke tahun. Perhitungan BOPO dapat dilihat pada Lampiran 4.

Aspek Aspek efisiensi operasi Bank Lippo yang diwakili oleh BOPO cenderung mengalami penurunan sebelum dilaksanakannya merger. Pada tahun 2003 tercatat BOPO Bank Lippo berada pada kondisi yang mengkhawatirkan yakni berada pada level 101.35 persen. Hal tersebut dikarenakan membengkaknya biaya operasional bank hingga mencapai Rp 241 milyar sementara pendapatan operasional yang diraih hanya sebesar Rp 238 milyar sehingga berada pada kondisi rugi. Namun ditahun 2004 hingga tahun 2007 Bank Lippo berhasil meningkat pendapatan operasionalnya dan menekan biaya operasional sehingga BOPO Bank Lippo berangsur-angsur mengalami penurunan hingga berada pada level 76.00 persen. Perhitungan BOPO dapat dilihat pada Lampiran 4.

Gambar 5 Kondisi perkembangan BOPO Bank CIMB Niaga sebelum dan sesudah merger

0.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Bank Niaga Bank Lippo Bank CIMB Niaga

Aspek efisiensi yang diwakili oleh BOPO mengalami penurunan dan menunjukkan perbaikan sesudah dilakukan merger. Pada tahun 2008 Bopo Bank CIMB Niaga berada posisi tertinggi dengan nilai 88.42 persen. Hal tersebut dikarenakan besarnya biaya merger yang dilaksanakan oleh kedua bank sebesar Rp 316 milyar sesudah merger serta terjadi krisis ekonomi dunia yang berimbas pada peningkatan inflasi di Indonesia yang membuat biaya operasional bank meningkat. Pada tahun 2009 BOPO terus mengalami penurunan hingga tahun 2012 BOPO berada posisi terendah dan paling efisien dengan nilai 70.45 persen. Perhitungan BOPO dapat dilihat pada Lampiran 4.

Kegiatan merger yang dilakukan oleh Bank CIMB Niaga membuat nilai rata-rata BOPO mengalami penurunan. Sebelum merger nilai rata-rata BOPO Bank Niaga dan Bank Lippo sebesar 82.13 persen sedangkan sesudah merger rata-rata BOPO mengalami penurunan sebesar 78.54 persen. Penurunan pada nilai rata-rata BOPO sebelum dan sesudah dilaksanakannya merger mengindikasikan bahwa pendapatan operasional bank semakin meningkat dibandingkan dengan biaya operasional bank. Selain itu kondisi ini juga mengindikasikan bahwa semakin efisien bank dalam menjalankan aktivitas usahanya karena bank telah menggunakan semua faktor produksinya dengan tepat. Perhitungan rata-rata BOPO dapat dilihat pada Lampiran 4.

Berdasarkan perhitungan analisis rasio keuangan pada ketiga aspek yang menjadi variabel utama dalam penelitian ini yaitu profitabilitas, skala usaha, dan efisiensi ketiganya menunjukkan perbaikan sesudah dilakukannya merger. Pada aspek profitabilitas yang diwakili oleh return on assets dan return on equity

secara garis besar menunjukkan peningkatan. Peningkatan ini disebabkan oleh meningkatnya perolehan laba yang diperoleh oleh Bank CIMB Niaga. Sedangkan aspek efisiensi Bank CIMB Niaga sesudah dilakukan merger menunjukkan perbaikan hal ini terlihat dari menurunnya Bopo Bank CIMB Niaga. Antara BOPO dan ROA mempunyai hubungan yang sangat erat dan bertolak belakang. Hal ini disebabkan karena semakin efisien suatu bank dalam melaksanakan kegiatan operasionalnya mengindikasikan semakin besar kemampuan bank tersebut dalam menghasilkan laba.

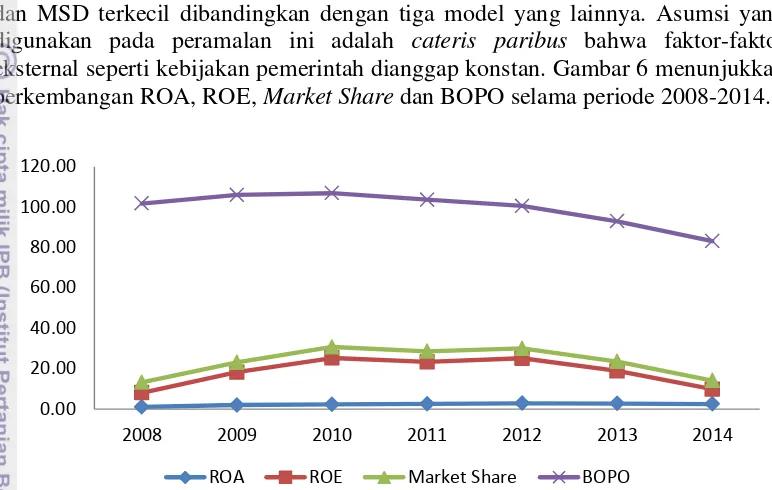

Hasil Forecasting Profitabilitas, Skala Usaha dan Efisiensi Operasi

Hasil peramalan terhadap aspek profitabilitas, skala usaha dan efiensi operasi PT Bank CIMB Niaga, Tbk dilakukan dengan menggunakan software

minitab 14. Terdapat empat model peramalan yaitu linear, quadratic trend, eksponential growth dan S-Curve. Adapun model yang dipilih dalam penelitian ini adalah model Quadratic Trend karena model tersebut memiliki nilai MAPE, MSD dan MSD terkecil dibandingkan dengan tiga model yang lainnya. Asumsi yang digunakan pada peramalan ini adalah cateris paribus bahwa faktor-faktor eksternal seperti kebijakan pemerintah dianggap konstan. Gambar 6 menunjukkan perkembangan ROA, ROE, Market Share dan BOPO selama periode 2008-2014.

Proyeksi trend aspek profitabilitas yang diwakili ROA Bank CIMB Niaga untuk dua (2) periode ke depan adalah menurun. Hasil proyeksi trend ROA untuk tahun 2013 adalah sebesar 2.804 persen. Sedangkan proyeksi trend ROA untuk tahun 2014 adalah sebesar 2.53 persen. Oleh karena itu, untuk menjaga agar penurunan laba tidak terjadi Bank CIMB Niaga perlu menjaga dan mengawasi nilai rata-rata total aktiva serta terus berusaha meningkatkan pendapatannya terutama pendapatan dari bunga kredit yang disalurkan.

Proyeksi trend aspek profitabilitas yang diwakili ROE Bank CIMB Niaga untuk dua (2) periode ke depan adalah menurun. Hasil proyeksi trend ROE untuk tahun 2013 adalah sebesar 16.070 persen. Sedangkan proyeksi trend ROE untuk tahun 2014 adalah sebesar 7.344 persen. Oleh karena itu, untuk menjaga agar penurunan ROE tidak terjadi Bank CIMB Niaga perlu menjaga perolehan laba bersih dan mengelola modal inti semaksimal mungkin.

Proyeksi trend aspek skala usaha yang diwakili market share Bank CIMB Niaga untuk dua (2) periode ke depan adalah menurun. Hasil proyeksi trend market share untuk tahun 2013 adalah sebesar 4.694 persen. Sedangkan proyeksi

trend market share untuk tahun 2014 adalah sebesar 4.278 persen. Oleh karena itu, untuk menjaga agar penurunan market share tidak terjadi Bank CIMB Niaga perlu meningkatkan market share dengan meningkatkan penyaluran portofolio kredit dan meningkatkan penghimpunan dana pihak ketiga dari nasabah serta pihak bank

Gambar 6 Perkembangan ROA, ROE, Market Share dan BOPO 2008-2014

0.00 20.00 40.00 60.00 80.00 100.00 120.00

2008 2009 2010 2011 2012 2013 2014

perlu memantau kondisi perekonomian Indonesia sehingga penurunan market share tidak terjadi.

Proyeksi trend aspek efisiensi operasi yang diwakili BOPO Bank CIMB Niaga untuk dua (2) periode ke depan adalah menurun. Hasil proyeksi trend

BOPO untuk tahun 2013 adalah sebesar 69.344 persen. Sedangkan proyeksi trend

BOPO untuk tahun 2014 adalah sebesar 68.92 persen. Penurunan nilai BOPO menunjukkan bahwa bank semakin efisien dalam menjalankan kegiatan usahanya hingga dua tahun ke depan. Oleh karena itu, untuk menjaga agar BOPO tidak mengalami kenaikan pihak bank perlu meningkatkan pendapatan operasionalnya dan menekan biaya operasionalnya.

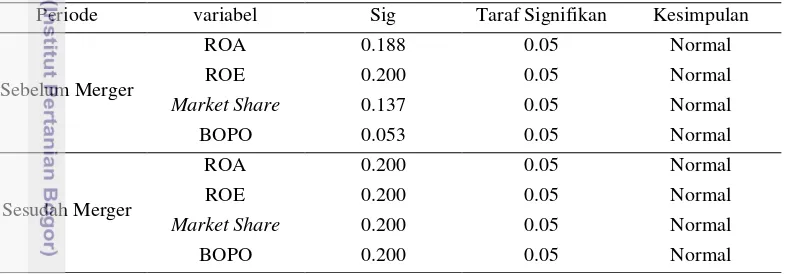

Uji Normalitas

Hasil uji normalitas data rasio keuangan dengan kolmogrov smirnov test

secara ringkas dapat dilihat pada Tabel 3.

Berdasarkan hasil uji normalitas untuk periode sebelum dan sesudah merger dan akuisisi untuk semua variabel penelitian yaitu return on assets, return on equity, market share, dan BOPO berdistribusi normal. Hal ini terlihat dari semua

variabel memiliki asytotic sig > taraf signifikan ( α=0.05) atau terima H0.

Uji Paired Sample T Test

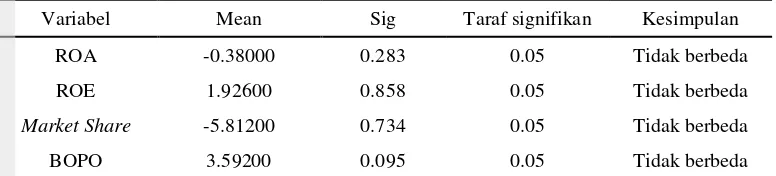

Uji paired sample t test digunakan untuk menentukan ada atau tidaknya perbedaan kinerja keuangan Bank CIMB Niaga Tbk sebelum dan sesudah dilaksanakannya merger. Kinerja keuangan tersebut dibagi dalam tiga aspek yaitu aspek profitabilitas, aspek skala usaha, dan aspek efisiensi operasi. Untuk membuktikan hipotesis yang ada data terlebih dahulu diuji dengan menggunakan

paired sample t test (Tabel 4).

Tabel 3 Hasil penguji normalitas data

Periode variabel Sig Taraf Signifikan Kesimpulan

Sebelum Merger

ROA 0.188 0.05 Normal

ROE 0.200 0.05 Normal

Market Share 0.137 0.05 Normal

BOPO 0.053 0.05 Normal

Sesudah Merger

ROA 0.200 0.05 Normal

ROE 0.200 0.05 Normal

Market Share 0.200 0.05 Normal

BOPO 0.200 0.05 Normal