ABSTRAK

PENGARUH BALANCED SCORECARD TERHADAP

KINERJA PEMERINTAH KABUPATEN

LAMPUNG SELATAN

Oleh

RATNA HENDRASARI

Penelitian ini bertujuan untuk mengetahui dan menjelaskan kinerja pemerintah daerah diukur dengan metode Balanced Scorecard akan mampu meningkatkan kualitas yang berkesinambungan bagi pemerintah daerah kabupaten Lampung Selatan.

Penelitian ini menggunakan sampel sebanyak 98 orang reponden yang sampelnya terdiri atas unsur pimpinan semua SKPD dengan rincian 18 Dinas, 12 Badan, 3 Kantor, 17 Kecamatan dan 3 Sekretariat dengan Total 53 Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Lampung Selatan sebagai objek penelitian. Metode pengumpulan data dilakukan dengan menggunakan survey, yaitu menyebarkan kuesioner kepada seluruh populasi sejumlah 159 orang dan hanya 98 yang kembali dalam keadaan lengkap. Sedangkan analisis yang digunakan untuk mengetahui hubungan variabel bebas (X1) Perspektif Keuangan, (X2) Perspektif Pelanggan, (X3) Perspektif Bisnis Internal, (X4) Perspektif Pembelajaran dan Pertumbuhan terhadap variabel terikat (Y) yaitu Kinerja Pemerintah adalah analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa dengan menggunakan tingkat signifikansi 0,05 karena uji dua sisi maka 2,5% dan n = 98 diperoleh t tabel sebesar = 1,9858. Sedangkan t hitung untuk perspektif keuangan 1,990 dengan beta koefisien sebesar 0,193, t hitung untuk perspektif pelanggan 2,569 dengan beta koefisien sebesar 0,349, t hitung untuk perspektif bisnis internal 2,041 dengan beta koefisien sebesar 0,247, dan t hitung untuk perspektif pembelajaran dan pertumbuhan 1,996 dengan beta koefisien sebesar 0,205 ( t hitung > t tabel) maka berdasarkan uji t ini disimpulkan bahwa (X1) Perspektif Keuangan, (X2) Perspektif Pelanggan, (X3) Perspektif Bisnis Internal, (X4) Perspektif

Pembelajaran dan Pertumbuhan berpengaruh positif dan signifikan terhadap (Y) yaitu Kinerja Pemerintah Kabupaten Lampung Selatan.

ABSTRACT

THE EFFECTS OF BALANCED SCORECARD INFLUENCE THE GOVERNMENTS OF SOUTHERN DISTRICT

ADMINISTRATIONS PERFORMANCE

By

RATNA HENDRASARI

This research aims to understand and explain the performance of local

government measured by a method of balanced scorecard will be able to improve the quality of being sustainable for the local government districts lampung south. This study using a sample as many as 98 people sampelnya respondent who made up of the element of the leaders of all units with the details of the 18 , 12 agency , 3 the office , the kecamatan 17 and 3 the secretariat with a total 53 units skpd local district in lampung south as an object of research .Data collection method was done using survey , that is spreading the questionnaire to all the population of a number of 159 one and only 98 back in the state of complete .While the analysis used to know the relationship variables free (X1) financial perspective, (X2) perspective customers, (X3) internal business perspective, (X4) perspective of learning and growth on variables bound (Y) is the performance of the government is multiple regression analysis.

The result of this research shows that by using the level of significance of 0.05 as a two-sided test then 2.5% and n = 98 obtained a table t = 1,9858. Whereas the financial perspective for count t 1,990 with beta coefficient of 0,193, t count to perspective customers 2,569 with beta coefficient of 0,349, t calculate the internal business perspective to 2,041 with beta coefficient of 0,247, and t count for the learning and growth perspective 1,996 with beta coefficient of 0,205 (t-count > t-table) then based on this t-test concluded that (X1) the financial perspective, (X2) the perspective of the customer, (X3) of the Internal Business Perspective, (X4) Learning and growth Perspective positive and significant effect of (Y), namely the performance of South Lampung Regency Government. Keywords: Financial Perspective, Perspective Customers, Internal Business

RIWAYAT HIDUP

Penulis memiliki nama lengkap RATNA HENDRA SARI dilahirkan di Jakarta pada tanggal 27 Mei 1970 yang merupakan anak Pertama dari enam bersaudara pasangan Bapak Letkol CZI. Abdul Hamid dan Ibu Ratmini.

Pendidikan yang pernah ditempuh oleh penulis dimulai dari Sekolah Dasar Pancasila Pasuruan , Kotamadya Pasuruan Jawa Timur yang diselesaikan pada tahun 1984, Sekolah Menengah Pertama Negeri (SMPN) 17 Ujung Berung Bandung yang diselesaikan pada tahun 1987, Sekolah Menengah Atas Negeri (SMAN)13 Jakarta, yang diselesaikan pada tahun 1989, Pendidikan DIII Akuntansi di Universitas Borobudur Jakar, Dan pendidikan Strata satu (S1) Fakultas Ekonomi Jurusan Manajemen di Sekolah Tinggi Ilmu Ekonomi (STIE) Muhammadiyah Kalianda Kabupaten Lampung Selatan diselesaikan pada tahun 2006.

Dengan ketulusan hati kupersembahkan karya sederhana ini

kepada :

Ibu Ratmini, Ibunda tercinta yang telah memberikan dukungan moril maupun materil serta senantiasa mendoakanku dalam setiap zikir dan sujudnya menanti keberhasilanku.

Ir. Jalal Masrokhin suamiku tercinta yang telah memberikan dorongan dan motivasi dalam segala perjuangan.

Anak-anakku tersayang Friska Shafira dan Rahman Azzuri tersayang yang menjadi inspirasiku untuk segera lulus.

Adik-adikku tersayang Reny Asmara, Adelina Chairani, Hendra Sugiharto, dan Adelia Ayu Kartika Sari yang selalu memberikan semangat, menghibur, dan yang selalu mendukung kegiatan-kegiatan yang kujalani.

Almamater Universitas Lampung.

MOTO

Barang siapa menghendaki kesejahteraan hidup di dunia maka harus ditempuh dengan ilmu. Dan Barang siapa menghendaki kebahagian di akhirat hendaklah ditempuh dengan ilmu. Serta barang siapa menghendaki kedua-duanya maka hendaklah ditempuh dengan ilmu (Al Hadist).

SANWACANA

Puji syukur Penulis panjatkan atas kehadirat Allah SWT, karena atas berkat dan rahmat-Nya, penulis dapat menyelesaikan tesis ini..

Tesis dengan judul ”Pengaruh Penerapan Balanced Scorecard terhadap Pengukuran Kinerja Pemerintah Daerah Kabupaten Lampung Selatan ” adalah salah satu syarat untuk memperoleh gelar Magister Sains Akuntansi pada Program Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Susi Sarumpaet, Ph.D.,Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung yang telahmemberikandukungan, saran, arahandanwaktunyaselamapenyusunantesis;

3. Ibu Liza Alvia, S.E.,M.Si.Akt selaku Sekretaris Program Pascasarjana Ilmu Akuntansi Universitas Lampung yang telahmemberikandukungan, saran, arahandanwaktunyaselamapenyusunantesis;

4. Bapak Yuliansyah, S.E.,M.S.A.,Ph.D., Akt. selaku Dosen Pembimbing Utama yang telah memberikan dukungan, saran, dan waktunya selama penyusunan tesis;

5. BapakHarsono Edwin Puspita, S.E.,M.Si, selaku Dosen Pembimbing

Pendamping yang telah memberikan dukungan, saran, dan waktunya selama penyusunan tesis;

7. IbuReni Oktavia.,M.Si. selaku pembahas 2 yang juga telah memberikan dukungan, saran, arahan dan waktunya selama penyusunan tesis;

8. Bapak dan Ibu Dosen yang telah memberikan bimbingan dan ilmu yang sangat bermanfaat selama penulis berada di Magister Ilmu Akuntansi Universitas Lampung;

9. Suamiku tercinta Ir. Jalal Masrokhin atas pengertian, dukungan dan motivasi, serta do’a yang tak pernah putus dalam menanti keberhasilanku;

10. Anak-anakku tersayang Friska Shafira dan Rahman Azzuri yang selalu menjadi motivasi untuk segera menyelesaikan studi ini;

11. Ibunda tercintaIbu Ratmini yang telah memberikan dukungan moril maupun materil serta senantiasa mendoakanku dalam setiap zikir dan sujudnya.

12. Adik-adikkutersayangReny Asmara, Adelina Chairani, Hendra Sugiharto, dan Adelia Ayu Kartika Sari yang selalu memberikan semangat, menghibur, dan memotivasi penulis untuk menimba ilmu sebanyak dan setinggi mungkin namun harus tetap dengan kerendahan hati serta semoga kita bisa

menjadianak yang selalu membahagiakan, membanggakan, dan mengangkat derajat kedua orangtua kita. Amin.

13. Sahabat-sahabat terbaikku di PIA angkatan 2011 (angkatan ke 2 ) : Pak Riza, Mba Ari, Mba Tia, Mba Imelda, Mba Dea, Mba Nolita, Mas Dedy, Mba Ayu, Mba Aminah, Mba Aida Rohmah, Mba Gustin, Mba Dwi, Mba ii , Mba Dhona, Bu Rita, Bu Rostina, Mba Meidian, MbaLiya, Mb Rosy, Mba Mimi, Mba Dini , Pak Nurcholis, Pak Fikri, Mas Rico, Pak Mujiman (Alm), Pak Taufik,, Pak Suhendar, Pak Rudy, Pak Matson, Pak Udin, Pak Sadat, Mas Reza, Pak Adhi, Mas Agus, Pak Ismanto serta Pak Arif , terima kasih atas dukungan, semangat dan nasehat yang diberikan selama menyelesaikan penelitian ini.

14. Pengelola dan karyawan serta karyawati Pascasarjana Ilmu Akuntansi yang ikut membantu kelancaran perkuliahan.

16. Pejabat Eselon II, Eselon III dan Eselon IV Se Kabupaten/Lampung Selatan Provinsi Lampung yang telah berkenan mengisi kuesioner penelitian tesis. 17. Terimakasih untuk orang yang sudah terlibat dalam penelitian ini yang

terlewat disebutkan tetapi memiliki arti yang sama pentingnya bagi kehidupan saya.

Semoga karya ini bermanfaat bagi seluruh pihak dan semoga Allah memberikan rahmat, hidayah dan ridho-Nya kepada kita semua.

Bandar Lampung, Desember 2014 Penulis,

DAFTAR ISI

1.2. Permasalahan...1.2.1. Identifikasi Masalah... 1.2.2. Perumusan Permasalahan ... 1.3. Tujuan Penelitian ... 1.4. Kontribusi Penelitian ... 1.5. Kerangka Pemikiran ...

II. LANDASAN TEORI, PENELITIAN TERDAHULU, DAN

HIPOTESIS ... 2.1. Konsep Teoritis ... 2.1.1. Pengukuran Kinerja... 2.1.1.1. Pengertian Pengukuran Kinerja ... 2.1.1.2. Tujuan Pengukuran Kinerja ... 2.1.1.3. Manfaat Pengukuran Kinerja... 2.1.2. Kinerja Pemerintah Daerah ... 2.1.3. Balanced Scorecard ... 2.1.3.1. Pengertian Balanced Scorecard ... 2.1.3.2. Manfaat Balanced Scorecard ... 2.1.3.3. Balanced Scorecard Pada Organisasi Sektor

Publik... 2.1.3.4. Tujuan Penerapan Balanced Scorecard Pada

Organisasi Sektor Publik... 2.1.3.5. Manfaat Balanced Scorecard Bagi Organisasi

Sektor Publik... 2.1.3.6. Balanced Scorecard Perspektif-perspektif Dalam

Balanced Scorecard... 2.1.3.7. Keunggulan Balanced Scrorecard ... 2.2. Penelitian Terdahulu... 2.3. Pengembangan Hipotesis...

2.3.1. Pengaruh Perspektif Keuangan Terhadap Kinerja

2.3.2. Pengaruh Perspektif Pelanggal/layanan Terhadap

Kinerja Pemerintah Daerah ... 2.3.3. Pengaruh perspektif proses internal bisnis (Internal

Business Process Perspective) terhadap kinerja

pemerintah daerah... 2.3.4. Pengaruh perspektif kapasitas organisasi dan staf (Sebagai

pengganti Perspektif Pembelajaran dan Pertumbuhan dalam balanced scorecard organisasi bisnis) terhadap kinerja pemerintah daerah ...

III. METODOLOGI PENELITIAN ...

3.1. Jenis Penelitian ... 3.2. Obyek Penelitian ...

3.3. Sumber Data ………...

3.4. Populasi dan Sampel ………... 3.5. Definisi Operasional ………... 3.6. Metode Pengumpulan Data ………. 3.7. Uji Validitas dan Reliabiitas... 3.8. Metode Analisis Data……….. 3.9. Uji Hipotesis ...

IV. ANALISA DAN PEMBAHASAN………...………...

4.1. Gambaran Umum

4.1.1. Gambaran Umum Kabupaten Lampung Selatan ... 4.1.2. Gambaran Umum Responden ... 4.2. Statistik Deskriptif ... 4.3. Uji Kualitas Data ...

4.3.1. Uji validitas instrumen... 4.3.2. Reliabilitas Alat Ukur ... 4.4. Analisis Data ... 4.4.1. Analisis Linier Berganda ... 4.4.2. Pengujian Hipotesis ...

V. KESIMPULAN, IMPLIKASI, KETERBATASAN DAN

SARAN ... 5.1. Kesimpulan... 5.2. Implikasi ... 5.3. Keterbatasan dan saran penelitian ...

iii

DAFTAR TABEL

Tabel Halaman

Tabel 3.1. Pedoman Interprestasi Koefisien Korelasi ………... Tabel 4.1.1. Hasil Penyebaran Kuesioner ... Tabel 4.1.2. Gambaran Umum Responden ... Tabel 4.2.1. Statistik Deskriptif ... Tabel 4.3.1. Hasil Uji Validitas Perspektif Keuangan... Tabel 4.3.2. Hasil Uji Validitas Perspektif Pelanggan... Tabel 4.3.3. Hasil Uji Validitas Perspektif Bisnis Internal... Tabel 4.3.4. Hasil Uji Validitas Perspektif Pertumbuhan dan

Pembelajaran... Tabel 4.3.5. Hasil Uji Validitas Kinerja Pemerintah... Tabel 4.3.6. Hasil Uji Reliabilitas... Tabel 4.4.1. Hasil Uji Hipotesis...

36 39 40 41 45 46 46

Lampiran 1. Hasil Jawaban Responden

Jawaban Responden tentang Perspektif Keuangan

2 3 3 4 3 1 1 17

Jawaban Responden tentang Perspektif Pelanggan/layanan

5 2 2 2 2 2 15

Jawaban Responden tentang Perspektif Pembelajaran dan Pertumbuhan

1 2 2 2 2 2 11

Lampiran 2. Statistik Deskriptif

Descriptives

Persp. Pembelajaran & Pertumbuhan

98 10 25 18.84 3.065

Kinerja Pemerintah 98 12 30 22.68 3.865

Frequency Table

Persp. Keuangan

Frequency Percent Valid Percent

71 1 1.0 1.0 96.9

76 3 3.1 3.1 100.0

Total 98 100.0 100.0

Persp. Pelanggan

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

13 6 6.1 6.1 26.5

Persp. Pembelajaran & Pertumbuhan

Frequency Percent Valid Percent

Kinerja Pemerintah

Frequency Percent Valid Percent

Cumulative Percent

Valid 12 1 1.0 1.0 1.0

15 1 1.0 1.0 2.0

16 1 1.0 1.0 3.1

17 4 4.1 4.1 7.1

18 11 11.2 11.2 18.4

19 5 5.1 5.1 23.5

20 6 6.1 6.1 29.6

21 10 10.2 10.2 39.8

22 9 9.2 9.2 49.0

23 6 6.1 6.1 55.1

24 10 10.2 10.2 65.3

25 12 12.2 12.2 77.6

26 4 4.1 4.1 81.6

27 7 7.1 7.1 88.8

28 4 4.1 4.1 92.9

29 2 2.0 2.0 94.9

30 5 5.1 5.1 100.0

Lampiran 3. Hasil Uji Regresi Linier Berganda

Variables Entered/Removed

Model Variables Entered Variables Removed Method

1 Perp. Pembelajaran dan Pertumbuhan, Persp. Bisnis internal, Persp. Keuangan, Persp. Pelanggana

. Enter

a. All requested variables entered.

Model Summary

a. Predictors: (Constant), Perp. Pembelajaran dan Pertumbuhan, Persp. Bisnis internal, Persp. Keuangan, Persp. Pelanggan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1127.734 4 281.934 45.648 .000a

Residual 574.388 93 6.176

Total 1702.122 97

a. Predictors: (Constant), Perp. Pembelajaran dan Pertumbuhan, Persp. Bisnis internal, Persp. Keuangan, Persp. Pelanggan

b. Dependent Variable: Kinerja pemerintah

Coefficientsa

Perp. Pembelajaran dan Pertumbuhan

.205 .103 .209 1.996 .049

iv

DAFTAR GAMBAR

Gambar Halaman

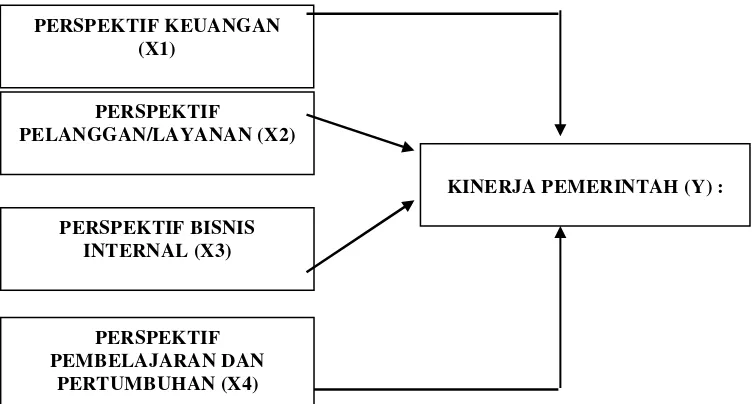

Gambar 1.1. Pengaruh Perspektif keuangan, perspektif pelanggan/layanan, perspektif bisnis internal, dan perspektif pembelajaran dan

BAB I

PENDAHULUAN

1.1. Latar Belakang

Salah satu tujuan utama dari organisasi sektor publik adalah bagaimana organisasi tersebut dapat memberikan pelayanan prima kepada masyarakat. Untuk mencapai pelayanan prima tersebut, organisasi sektor publik harus menerapkan standard bagaimana meningkatkan kepuasan pelanggan, dalam hal ini masyarakat. Fenomena yang dapat diamati dalam perkembangan sektor publik dewasa ini adalah semakin menguatnya tuntutan pelaksanaan akuntabilitas publik oleh organisasi sektor publik (seperti: pemerintah pusat dan daerah, unit-unit kerja pemerintah, departemen dan lembaga-lembaga negara). Akuntabilitas dapat diartikan sebagai bentuk pertanggungjawaban keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang

dilaksanakan secara periodik (Stanbury, 2003). Pengukuran kinerja dalam sektor swasta mengukur kinerja institusinya dari kemampuannya dalam memperoleh laba, sedangkan untuk sektor publik dapat dilihat dari keterserapan anggarannya. Padahal ada banyak faktor yang dapat mempengaruhi suatu instansi pemerintahan dalam mencapai target yang telah ditetapkan. Faktor-faktor penunjang ini

seyogyanya mendapatkan perhatian yang sama besar dengan faktor finansialnya. Balanced scorecard memandang organisasi dari empat perspektif : 1. Perspektif keuangan (financial perspective)

2

3. Perspektif proses bisnis intenal (internal business process perspective) 4. Perspektif pembelajaran dan pertumbuhan (learning and growth perspective)

Balanced scorecard menggambarkan seperangkat tujuan yang melampaui ukuran keuangan. Para pimpinan sebuah organisasi dapat mengukur seberapa besar berbagai usaha dapat menciptakan nilai bagi para pelanggan atau

masyarakat umum pada saat ini dan masa yang akan datang, dan seberapa banyak organisasi harus meningkatkan kapabilitas internal dan investasi di dalam sumber daya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan datang.

Balanced scorecard mencakup berbagai aktivitas penciptaan nilai yang dihasilkan oleh partisipan organisasi yang memiliki kemampuan dan motivasi tinggi, dan tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan persaingan untuk jangka waktu yang panjang.

Organisasi sektor publik adalah organisasi yang mengelola misi dan

tanggung jawab yang dibebankan oleh publik baik finansial maupun non finansial. Rangkaian yang saling berkaitan menuntut adanya infrastruktur sistem

3

Salah satu contoh, studi yang dilakukan dalam penelitian ini adalah bagaimana kinerja Pemerintah Kabupaten Lampung Selatan jika diukur dengan menggunakan Balanced Scorecard. Kabupaten Lampung Selatan dipilih karena kabupaten tersebut memiliki kedudukan khas sebagai pintu gerbang Sumatera karena letaknya yang strategis. Sebagai catatan bahwa Lampung Selatan juga menyediakan layanan angkutan darat, udara, dan laut terbaik di Indonesia. Alasan kedua, karena penulis bekerja di pemerintahan Kabupaten Lampung selatan sehingga penulis mengetahui lebih dalam tentang kondisi pelayanan di Kabupaten Lampung Selatan dan diharapkan akan memberikan kontribusi terhadap

pelayanan prima di Kabupaten Lampung Selatan.

Sejalan dengan perkembangan sektor publik di Indonesia, fenomena yang terjadi dewasa ini adalah meningkatnya tuntutan terhadap pemerintah untuk mewujudkan tata pemerintahan yang baik (good governance). Salah satu prinsip utama good governance adalah pelaksanaan akuntabilitas publik, baik

akuntabilitas keuangan maupun akuntabilitas non keuangan (akuntabilitas kinerja). Kewajiban Pemerintah Daerah Lampung Selatan untuk melaksanakan Akuntabilitas Keuangan Negara diantaranya adalah penyampaian Laporan Pertanggungjawaban Akhir Tahun Anggaran (LPJ) yang ketentuannya diatur dalam Pasal 81 Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, yang menggantikan Undang-undang Nomor 25 Tahun 1999 dan Pasal 31 Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara.

Berdasarkan latar belakang diatas penulis tertarik untuk menjadikannya

4

Scorecard (BSC) terhadap Pengukuran Kinerja Pemerintah Daerah Kabupaten Lampung Selatan”.

1.2. Permasalahan

1.2.1. Identifikasi Masalah

Sistem penilaian kinerja yang dilakukan Pemerintah Kabupaten Lampung Selatan masih terbatas pada ukuran kinerja finansial (LKD) dan evaluasi atas pelaksanaan tugas pokok dan fungsinya serta kewenangan pengelolaan sumber daya (LAKIP) sebagai tolok ukur spesifik yang akan digunakan untuk menilai akuntabilitas Publik Pemerintah Kabupaten Lampung Selatan.

Pengukuran Keuangan dan non-keuangan (kinerja) ini masih jauh dari yang diharapkan dan tidak menggambarkan rencana strategi Pemerintah Kabupaten Lampung Selatan secara keseluruhan dan hubungan antara seluruh Satuan Kerja Perangkat Daerah (SKPD) yang terdiri atas beberapa Dinas, Badan, Lembaga, Kantor dan satuan kerja lainnya, serta belum dapat merealisasikan Rencana Strategi Daerah ke dalam operational terms secara baik dan jelas.

1.2.2. Perumusan Masalah

Bagaimana kinerja pemerintah daerah kabupaten Lampung Selatan yang diukur dengan metode Balanced Scorecard ?

1.3 Tujuan Penelitian

5

Balanced Scorecard akan mampu meningkatkan kualitas yang berkesinambungan bagi pemerintah daerah kabupaten Lampung Selatan.

Tujuan Penelitian secara spesfik meliputi:

1. Konsep BSC dapat digunakan oleh Pemerintah Daerah Kabupaten Lampung Selatan sebagai suatu sistem informasi bagi seluruh pegawai Pemerintah Daerah Kabupaten Lampung Selatan sehingga memiliki pengetahuan yang sama tentang bagaimana mencapai tujuan strategis Pemerintahan Daerah Kabupaten Lampung Selatan.

2. Konsep BSC dapat digunakan oleh Pemerintah Daerah Kabupaten Lampung Selatan untuk menjabarkan visi, misi dan strategi ke dalam setiap elemen organisasi sehingga berguna sebagai sarana pencapaian Rencana Srategis Daerah Pemerintah Daerah Kabupaten Lampung Selatan.

1.4 Kontribusi Penelitian

Manfaat dari penelitian ini adalah:

6

akuntansi sebagai indikator pengendali kinerja telah berubah secara substansial. Hartmann (2000).

2. Bagi pemerintah atau praktisi, hasil penelitian ini diharapkan dapat menjadi kajian atau dasar pertimbangan menetapkan kebijakan berkenaan dengan penerapan Balanced Scorecard terhadap akuntabilitas publik.

1.5. Kerangka Pemikiran

Fenomena yang dapat diamati dalam perkembangan sektor publik dewasa ini adalah semakin menguatnya tuntutan pelaksanaan akuntabilitas publik oleh organisasi sektor publik (seperti: pemerintah pusat dan daerah, unit-unit kerja pemerintah, departemen dan lembaga-lembaga negara). Akuntabilitas dapat diartikan sebagai bentuk pertanggungjawaban keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003).

Akuntabilitas lebih terkait dengan tanggung jawab keuangan: dimana sumber keuangan didapat, bagaimana penganggaran, peruntukan dan mekanisme pelaporannya. Abdul Halim ( 2007 : 20 ) mengatakan akuntabilitas publik adalah kewajiban dari individu atau penguasa yang dipercayakan untuk mengelola sumber

daya publik dan yang bersangkutan dengannya untuk dapat menjawab hal-hal yang

menyangkut pertanggungjawaban pegawai pemerintah kepada publik yang menjadi

7

pusat maupun pemerintah daerah, tetapi dalam pelaksanaannya masih belum dilakukan secara maksimal.

Penilaian kinerja yang paling mudah dan umumnya dilakukan oleh organisasi adalah pengukuran yang berbasis pada pendekatan tradisional yaitu pengukuran kinerja yang bersumber dari informasi keuangan organisasi saja. Seperti yang disebutkan di atas bahwa keuntungan dari pengukuran kinerja tersebut adalah sangat mudah dilakukan sehingga pada umumnya organisasi menggunakan alternatif tersebut. Akan tetapi pengukuran kinerja berdasarkan pendekatan tradisional tersebut juga mempunyai beberapa kelemahan, antara lain tidak berorientasi pada keuntungan jangka panjang melainkan berorientasi pada kepentingan jangka pendek. Kelemahan lain dari pendekatan ini adalah

ketidakmampuan didalam mengukur kekayaan-kekayaan perusahaan yang

sifatnya tidak berwujud (intangible assets) maupun kekayaan intelektual (sumber daya manusia).

Dengan Balanced Scorecard kelemahan – kelemahan tadi dapat diantisipasi dengan melakukan pengukuran pada masing – masing perspektif, sehingga kelemahan yang disebutkan di atas dapat dikurangi.

8

Gambar 1.1. Pengaruh Perspektif keuangan, perspektif pelanggan/layanan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan terhadap kinerja pemerintah

PERSPEKTIF KEUANGAN (X1)

PERSPEKTIF

PELANGGAN/LAYANAN (X2)

PERSPEKTIF BISNIS INTERNAL (X3)

PERSPEKTIF PEMBELAJARAN DAN

PERTUMBUHAN (X4)

BAB II

LANDASAN TEORI, PENELITIAN TERDAHULU, DAN HIPOTESIS

2.1. Konsep Teoritis

2.1.1. Pengukuran Kinerja

Untuk dapat menjamin suatu organisasi berlangsung dengan baik, maka organisasi perlu mengadakan evaluasi. Evaluasi tersebut dapat dilakukan dengan cara mengukur kinerjanya sehingga aktivitas organisasi dapat dipantau secara periodik. Pengukuran Kinerja merupakan salah satu faktor yang penting dalam menjamin keberhasilan strategi organisasi

2.1.1.1. Pengertian Pengukuran Kinerja

Pengukuran kinerja menurut Siegel dan Marconi (1998) dalam Mulyadi (2001:415-416) adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Hansen dan Mowen (1995)

10

2.1.1.2. Tujuan Pengukuran Kinerja

Tujuan pokok penilain kinerja adalah untuk memotivasi karyawan atau pegawai dalam mencapai tujuan organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Penilaian kinerja dilakukan pula untuk menekan perilaku yang tidak semestinya (disfuctional behaviour) dan mendorong perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya serta imbalan balik yang bersifat intrinsik maupun ekstrinsik (Mulyadi, 2001:416).

2.1.1.3. Manfaat Pengukuran Kinerja

Mulyadi (2001:416) menyebutkan beberapa manfaat dari pengukuran kinerja sebagai berikut :

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian personel secara maksimum.

2. Membantu pengambilan keputusan yang berkaitan dengan penghargaan personel seperti : promosi, transfer dan pemberhentian.

3. Mengidentifikasi kebutuhan penelitian dan pengembangan personel dan untuk menyediakan kriteria seleksi evaluasi program pelatihan personel. 4. Menyediakan suatu dasar untuk mendistribusikan penghargaan.

2.1.2. Kinerja Pemerintah Daerah

11

dalam pencapaian tujuan dan juga sebagai bahan untuk perbaikan di masa yang akan datang. Dari pendapat tersebut dapat dikatakan bahwa kinerja organisasi merupakan suatu prestasi kerja dan proses penyelenggaraan untuk tercapainya tujuan organisasi yang telah ditetapkan.

Perkiraan jumlah alokasi dana untuk setiap unit kerja pemerintahan daerah dan program kerja yang dibutuhkan untuk menghasilkan suatu tingkat pelayanan publik, disesuaikan dengan tuntutan dan kebutuhan masyarakat, sehingga

identifikasi input, teknik produksi pelayanan publik dan tingkat kualitas minimal yang harus dihasilkan oleh suatu unit kerja menjadi syarat dalam menentukan alokasi dana yang optimal untuk setiap unit kerja pelayanan publik. Dengan demikian pengeluaran Pemerintah Daerah dapat menciptakan ukuran kinerja yang akan mempermudah dalam melakukan kegiatan pengendalian dan evaluasi

kebijakan Pemerintah Daerah. Karena merupakan kebijakan Pemerintah Daerah, maka orientasi Pemerintah Daerah pada pembangunan akan lebih dekat dengan gerak dinamis masyarakatnya. Artinya akan bersifat terbuka sehingga tuntutan dan kebutuhan publik masuk dalam penentuan strategi, prioritas dan kebijakan alokasi.

12

anggaran daerah. Untuk itu diperlukan manajemen keuangan daerah yang mampu mengontrol kebijakan keuangan daerah secara ekonomis, efisien, dan efektif.

Peran Pemerintah Daerah tidak lagi merupakan alat kepentingan Pemerintah Pusat, melainkan alat untuk memperjuangkan aspirasi dan

kepentingan daerah. Konsep Value For Money (VFM) penting bagi Pemerintah Daerah sebagai pelayan masyarakat, karena implementasinya akan memberikan manfaat seperti:

1. efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat sasaran;

2. meningkatkan mutu pelayanan publik;

3. biaya pelayanan yang murah, karena hilangnya inefisiensi dan penghematan dalam penggunaan resources;

4. alokasi belanja yang lebih berorientasi pada kepentingan publik; 5. meningkatkan publik cost awareness sebagai akar pelaksanaan

pertanggungjawaban publik.

Dalam konteks otonomi daerah, VFM merupakan jembatan untuk

mengantarkan Pemerintah Daerah mencapai good governance, yaitu Pemerintah Daerah yang transparan, ekonomis, efisiensi, efektif, responsif dan akuntabel. VFM tersebut harus dioperasionalkan dalam pengelolaan keuangan daerah dan anggaran daerah. Langkah- langkah dalam pengukuran VFM atas pengeluaran daerah dapat dirinci menurut indikatornya sebagai berikut:

1. Pengukuran ekonomi.

13

dengan ukuran ekonomi ini adalah “apakah pengeluaran (belanja) yang

dikeluarkan oleh Pemerintah Daerah lebih besar dari pada yang sesungguhnya

diperlukan oleh organisasi itu?”.“Apakah pengeluaran (belanja) organisasi

lebih besar dari pada organisasi lainya yang sejenis (yang dapat

dibandingkan)?”

2. Pengukuran efisiensi.

Efisiensi dapat diukur dengan rasio antara output/ keluaran dan input/ masukan sekunder (pengeluaran). Semakin besar output yang dihasilkan dibandingkan dengan pengeluaran yang dilakukan, maka semakin efisien suatu organisasi. Rasio efisiensi tidak dinyatakan dalam bentuk absolut tetapi dalam bentuk relatif. Karena efisiensi diukur lewat perbandingan keluaran dan masukan. 3. Pengukuran efektivitas.

Efektivitas adalah ukuran berhasil tidaknya pencapaian tujuan suatu organisasi. Apabila suatu organisasi berhasil mencapai tujuan maka organisasi tersebut telah berjalan dengan efektif. Hal terpenting yang perlu dicatat adalah bahwa efektivitas tidak menyatakan berapa besar pengeluaran yang telah dikeluarkan untuk mencapai tujuan tersebut. Pengeluaran boleh jadi melebihi apa yang telah dianggarkan.

Efektivitas merupakan perbandingan antara outcome dengan output (keluaran). Menurut Robin dalam Setyawati (2008), kinerja merupakan perilaku kerja yang ditampakkan oleh orang- orang yang terlihat dalam suatu perusahaan dan dapat dijelaskan melalui sistem evaluasi kinerja. Kinerja perusahaan

14

keberhasilan manajer. Jadi kinerja perusahaan merupakan hasil yang diinginkan perusahaan dari perilaku orangorang didalamnya.

Sementara Mahsun (2009) mendefinisikan Kinerja (Performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Dengan mengadopsi pendapat Mahsun diatas, kinerja pemerintah daerah adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi pemerintah daerah yang tertuang dalam strategic planning. Mahsun (2009) menyebutkan indikator kinerja bahwa indikator kinerja pemerintah meliputi indikator masukan, proses, keluaran, hasil, manfaat dan dampak.

Sementara Palmer dalam Mahsun (2009) menyebutkan bahwa indikator kinerja antara lain : (1) Indikator Biaya; (2) Indikator produktifitas; (3) Tingkat penggunaan; (4) Target waktu; (5) volume pelayanan; (6) Kebutuhan pelanggan; (7) Indikator kualitas pelayanan; (8) Indikator kualitas pelanggan dan (9)

Indikator pencapaian tujuan.

2.1.3. Balanced Scorecard

2.1.3.1. Pengertian Balanced Scorecard

15

kinerja seseorang dilakukan secara berimbang dari dua perspektif yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern

(Mulyadi, 2005:1). Balanced Scorecard merupakan pendekatan baru terhadap manajemen, yang dikembangkan pada tahun 1990-an oleh Robert Kaplan (Harvard Business School) dan David Norton (Renaissance Solution, Inc). Pengakuan , atas beberapa kelemahan dan ketidakjelasan dari pendekatan pengukuran kinerja keuangan sebelumnya. BSC menyajikan sebuah perspektif yang jelas sebagaimana sebuah perusahaan harus mengukur supaya tercapai keseimbangan perspektif keuangan. Kaplan dan Norton merangkum rasional untuk BSC sebagai berikut. BSC tetap mempertahankan pengukuran keuangan tradisional, tetapi pengukuran keuangan menceritakan kejadian masa lalu, suatu laporan yang cukup untuk era industri untuk kemampuan investasi jangka panjang dan relationship pelanggan tidak secara kritis untuk keberhasilan. Pengukuran keuangan adalah tidak layak, bagaimanapun juga, untuk memantau dan

mengevaluasi suatu perjalanan yang mana perusahaan pada era informasi harus membuat suatu nilai masa depan melalui investasi dalam pelanggan, pemasok, pekerja, proses, teknologi dan inovasi. BSC menyarankan empat perspektif berikut : (1) Perspektif finansial, (2) perspektif pelanggan, (3) perspektif proses internal, (4) perspektif inovasi dan pembelajaran (Quinlivan,2000).

Proses implementasi BSC dapat diuraikan sebagai berikut :

1. Mendefinisikan Tujuan, Sasaran, Strategi dan Program Organisasi

16

indikator pencapaian tujuan, sasaran, strategi dan program. Dengan demikian langkah pertama pengukuran kinerja dengan BSC adalah Pendefinisian tujuan, sasaran,strategi dan program sebagai dasar menentukan indikator pengukuran.

2. Merumuskan framework pengukuran setiap jenjang manajerial

Dalam tahap ini dirumuskan area pengukuran kinerja secara bertingkat dengan berpedoman pada struktur organisasi yang ada untuk diarahkan pada pencapaian tujuan dengan tingkat kedalaman yang berbeda-beda. Selain itu juga dirumuskan pengukuran kinerja untuk setiap individu dari kelompok organisasi.

3. Mengintegrasikan pengukuran ke dalam sistem manajemen

Sistem pengukuran kinerja yang telah dirumuskan merupakan sub sistem manajemen organisasi. Oleh karena itu, sistem pengukuran kinerja harus diintegrasikan ke dalam sistem manajemen baik formal maupun non formal organisasi. Sistem pengukuran kinerja merupakan bagian dari perencanaan, pengorganisasian, pengkoordinasian, motivasi dan pengendalian yang ditetapkan organisasi.

4. Monitoring sistem pengukuran kinerja

17

berikutnya. Monitoring dilakukan dengan mengidentifikasi permasalahan berkaitan dengan : bagaimana organisasi berjalan sampai saat ini? Bagaimana efektivitas strategi organisasi dalam pencapaian tujuan? Bagaimana strategi berubah sejak awal hingga akhir? Bagaimana sistem pengukuran bisa mencapai strategi yang berubah-ubah? Bagaimana organisasi bisa memperbaiki sistem pengukuran?

Balanced Scorecard adalah kumpulan ukuran kinerja yang terintegrasi yang diturunkan dari strategi perusahaan yang mendukung strategi perusahaan secara keseluruhan. (Amien Widjaya Tunggal, 2001).

2.1.3.2. Manfaat Balanced Scorecard

Kaplan dan Norton (2000:17) mengemukakan beberapa manfaat dari konsep pengukuran kinerja Balanced Scorecard (BSC) yaitu

1. Mengklarifikasi dan menghasilkan konsensus mengenai strategi, 2. Mengkomunikasikan strategi ke seluruh perusahaan,

3. Menyelaraskan berbagai tujuan departemen dan pribadi dengan strategi perusahaan,

4. Mengkaitkan berbagai tujuan strategis dengan sasaran jangka panjang dan anggaran tahunan,

5. Mengidentifikasikan dan menyelaraskan berbagai inisiatif strategis, 6. Melaksanakan peninjauan ulang strategis secara periodik dan sistematis, 7. Mendapatkan umpan balik yang dibutuhkan untuk mempelajari dan

18

2.1.3.3. Balanced Scorecards Pada Organisasi Sektor Publik

Balanced Scorecard merupakan salah satu model pengukuran kinerja sebuah organisasi, yang bukan hanya menekankan pada seberapa jauh keberhasilan organisasi dilihat dari segi finansial saja, akan tetapi lebih ditekankan pada keseimbangan (Balanced) antara hasil (Result) yang dicapai dengan faktor pendorong (Enablers) untuk mencapai hasil tersebut. Balanced Scorecard bukan hanya sebagai pengukuran kinerja organisasi bisnis atau profit akan tetapi dalam jangka panjang penerapannya dapat digunakan pada organisasi publik, baik kinerja dari sisi keuangan (finansial) maupun kinerja non keuangan.

Ada empat aspek organisasi publik yang sangat relevan apabila

dihubungkan dengan Balanced Scorecard dan memungkinkan untuk diadakan pengukuran (Baharuddin 2006), yaitu :

1. Aspek Pelayanan, yaitu sejauhmana kepuasan masyarakat terhadap pelayanan yang diberikan oleh pemerintah. Kepuasan tersebut dapat diukur dengan jumlah keluhan dan komplain masyarakat terhadap pelayanan public yang diberikan oleh pemerintah melalui aspirasi yang disampaikan masyarakat di DPR/DPRD, di media massa, media elektronik dll. Keluhan tersebut dapat terjadi karena pelayanan yang diberikan belum baik. Misalnya, keluhan karena lamanya waktu pelayanan public, keluhan karena kualitas hasil pelayanan public belum baik dan keluhan yang terjadi karena sikap dan perilaku aparat pelayanan public yang memang belum bagus.

19

interaksi masyarakat terhadap pelayanan yang diberikan penilaian ini dikaitkan dengan sikap dan perilaku orang atau aparat yang melayani. 3. Aspek Pembelajaran dan Pertumbuhan di dalam organisasi publik mencakup

tentang pemberdayaan sumber daya manusia sebagai perangkat dari organisasi publik. Pendidikan dan pembelajaran perlu diberikan kepada karyawan agar termotivasi memiliki keahlian dan keterampilan kerja memperbaiki pola kerja, sistem kerja, sikap dan perilaku di dalam bekerja. Sebab kalau aparat pintar, kualitas pekerjaan baik, waktu pelayanan cepat akan diperoleh penghematan biaya.

4. Aspek Keuangan/Finansial merupakan hasil dari suatu proses yang berlanjut karena adanya peningkatan sumber daya yang dimiliki. Dengan adanya pelaksanaan kegiatan atau produk layanan yang baik selanjutnya akan memperoleh hasil respon positif dari masyarakat dalam bentuk pembayaran pajak dan retribusi daerah atau sumber lainnya. Ini adalah hasil akhir sebagai akibat dari tiga aspek berjalan dengan baik. Oleh karena itu keuangan

organisasi publik yang baik berimplikasi pada kualitas pelayanan, seperti penyerahan produk hasil layanan tepat waktu, kualitas produk/jasa layanan publik menjadi lebih baik, kesejahteraan pegawai meningkat dan pegawai termotivasi untuk bekerja lebih baik karena imbalan yang tersedia serta hasil pekerjaan mereka sangat dihargai.

20

karena perbedaan-perbedaan yang ada antara organisasi sektor publik dengan organisasi sektor swasta.

Implementasi balanced scorecard pada sektor publik/pemerintah memerlukan beberapa penyesuaian atau modifikasi, karena :

1. Fokus utama sektor publik adalah masyarakat (publik) dan kelompok- kelompok tertentu (interest groups) misalnya pemerintah pusat, instansi pemerintah lain. Sedangkan fokus utama sektor bisnis adalah pelanggan dan pemegang saham.

2. Tujuan utama organisasi publik adalah bukan maksimalisasi hasil-hasil finansial, tetapi keseimbangan pertanggungjawaban finansial (anggaran) melalui pelayanan kepada pihak-pihak yang berkepentingan (stakeholders) sesuai dengan visi dan misi organisasi pemerintah.

Tujuan finansial bukan merupakan tujuan utama sektor publik/pemerintah. Organisasi sektor publik mengukur keberhasilan mereka melalui kemampuan mengatur pengeluaran sejumlah anggaran yang berwujud pada kebutuhan

masyarakat, instansi pemerintah lain dan pemerintah pusat (stakeholders). Dengan demikian, fokus utama organisasi sektor publik bukan pada pencapaian tujuan finansial namun pada tujuan yang berfokus pada pelanggan, yang dalam hal ini adalah masyarakat dan pemerintah pusat. Keberhasilan sektor publik diukur melalui efektivitas dan efisiensi dalam memenuhi kebutuhan stakeholders yang diwujudkan melalui tujuan-tujuan yang berwujud (tangibles objectives).

21

tujuan utama (ultimate objective) dan menjadi tolok ukur sukses gagalnya penyelengaraan suatu layanan publik adalah kepuasan publik. Keberhasilan organisasi publik diukur melalui efektivitas dan efisisensi dalam memberikan pelayanan kepada masyarakat. Oleh karena itu, organisasi publik perlu

menetapkan indikator-indikator dan target pengukuran kinerja yang berorientasi kepada masyarakat. Pengukuran kinerja pada organisasi publik dapat

meningkatkan pertanggungjawaban dan memperbaiki proses pengambilan keputusan.

2.1.3.4. Tujuan Penerapan Balanced Scorecard Pada Organisasi Sektor

Publik

Tujuan penerapan balanced scorecard pada pengukuran kinerja organisasi publik adalah untuk menyatakan adanya keseimbangan antara berbagai ukuran internal dan eksternal. Balanced scorecard lebih dari sekedar pengukuran taktis atau operasional tetapi pada organisasi yang inovatif menggunakan scorecard sebagai sebuah sistem manajemen strategis untuk mengelola strategi jangka panjang organisasi yang menggunakan fokus pengukuran kinerja scorecard untuk menghasilkan berbagai proses manajemen penting sebagai berikut :

1. Memperjelas dan menerjemahkan misi dan strategi organisasi,

2. Mengkomunikasikan dan mengaitkan berbagai tujuan dan ukuran strategis, 3. Merencanakan dan menetapkan sasaran Untuk menyelaraskan berbagai

inisiatif organisasi dan

22

2.1.3.5. Manfaat Balanced Scorecard Bagi Organisasi Sektor Publik

Organisasi sektor publik saat ini dituntut untuk akuntabel, kompetitif, dan berfokus pada kinerja. Organisasi sektor publik juga ditantang untuk memenuhi harapan berbagai kelompok stakeholders. Tuntutan ini mengharuskan organisasi sektor publik untuk bertindak profesional seperti halnya sektor swasta. Untuk itu, organisasi sektor publik perlu memiliki sistem pengukuran kinerja.

Alasan penting bagi suatu sistem pengukuran kinerja organisasi sektor publik adalah sumber motivasi bagi pelaksana/SDM organisasi sektor publik itu sendiri. Para pelaksana tersebut, sebagaimana halnya karyawan sektor swasta, juga membutuhkan pengakuan atas kinerja mereka. Bila tidak ada mekanisme yang menunjukkan hasil kerja mereka selama ini, maka pelaksana tersebut tidak memiliki dasar apapun untuk diapresiasi, malas-rajin sama saja. Kinerja

pelayanan publik yang tidak pernah terukur dan dikomunikasikan akan membuat para pekerja publik tersebut merasa tidak peduli ("nobodycares- anyway"

mentality) dengan kinerja mereka dan bebas berbuat semaunya, seperti yang kita lihat sebagai gejala umum di Indonesia selama ini.

Organisasi sektor publik adalah organisasi yang mengelola misi dan

tanggung jawab yang dibebankan oleh publik baik finansial maupun non finansial. Melalui scorecard organisasi pemerintah atau sektor publik akan mampu

23

Ada beberapa manfaat bagi organisasi sektor publik jika menggunakan balanced scorecard, yaitu (Oskar, 2007) :

1. Balance Scorecard menempatkan seluruh organisasi dalam proses pembelajaran.

2. keputusan penganggaran menjadi lebih rasional 3. memfasilitasi perbaikan kinerja

4. memperbaiki komunikasi kepada stakeholders 5. memberikan data untuk acuan

2.1.3.6. Balanced Scorecard Persepektif-perspektif dalam Balanced

Scorecard

Balanced Scorecard mengukur empat perspektif yang berbeda tetapi mempunyai tujuan yang sama yaitu mencapai sasaran strategis yang sudah direncanakan oleh perusahaan. Keempat perspektif tersebut saling berkaitan yang nantinya akan berusaha meningkatkan kinerja perusahaan. Keempat perspektif tersebut diuraikan berikut ini :

1. Perspektif Keuangan (Financial Perspective)

Pengukuran kinerja keuangan menunjukkan apakah strategi suatu organisasi publik, penerapan, dan pelaksanaannya telah dapat memberikan kontribusi yang berarti bagi perbaikanperbaikan yang mendasar (bottom-line

improvement). Selain itu, perspektif finansial dalam organisasi publik

bertujuan untuk memberikan pelayanan yang efektif pada masyarakat dengan biaya jasa yang murah.(Suwardika, 2011).

24

Balanced scorecard menuntut para pimpinan untuk dapat menerjemahkan misi organisasi publik mengenai pelayanan kepada masyarakat secara umum ke dalam suatu pengukuran spesifik yang mencerminkan faktor-faktor penting bagi masyarakat. Perhatian masyarakat terhadap organisasi cenderung tertuju pada empat faktor penting yaitu time, quality, performance and service, dan cost. Lead time mengukur waktu yang dibutuhkan oleh organisasi publik untuk memenuhi kebutuhan masyarakat. (Suwardika, 2011)

3. Perspektif Proses Internal Bisnis (Internal Business Process Perspective) Di dalam perspektif ini balanced scorecard akan memasukkan proses inovasi yaitu suatu proses perancangan dan pengembangan produk, dimana organisasi publik akan dimotivasi untuk mempunyai kemampuan bersaing jangka panjang dalam rangka untuk memuaskan masyarakat di masa mendatang. Setelah berinovasi, organisasi publik harus melakukan perbaikan pada proses operasionalnya. Proses terakhir yang harus dilakukan oleh organisasi publik untuk memperbaiki proses bisnis internalnya adalah mengukur proses pelayanannya. (Suwardika, 2011)

25

2.1.3.7. Keunggulan Balanced Scorecard

Keunggulan konsep Balanced Scorecard dalam system perencanaan strategik adalah mampu menghasilkan rencana strategik yang memiliki karakteristik sebagai berikut ( Mulyadi, 2005:11-15):

1. Komprehensif. 2. Koheren 3. Berimbang. 4. Terukur.

2.2. Penelitian Terdahulu

Adapun penelitian terdahulu dapat dilihat pada tabel berikut

No Peneliti Variabel Yang Digunakan Alat

Analisis

Hasil Penelitian

1. Taruna

(2011)

Variabel bebas: Komponen

BSC

Variabel terikat: Kinerja Dinas PU Kota Blitar

Regresi berganda

Metode (BSC) dapat

diaplikasikan pada

(organisasi

pemerintah), dalam hal ini adalah DPUD Kota Blitar

2. Saponah

et.al

(2004)

Variabel bebas: Akuntabilitas Publik

Variabel terikat: Hubungan Antara Pengetahuan Anggaran Dengan Pengawasan Keuangan Daerah

Regresi berganda

Interaksi pengetahuan anggaran dengan akuntabilitas publik berpengaruh signifikan terhadap pengawasan APBD.

3. Soebroto (2010)

Variabel bebas: Komponen

BSC

Variabel terikat: Kontrak kinerja ITJEN

Regresi berganda

Balanced scorecard

ITJEN belum

digunakan

26

4. Rizkah

(2006)

Variabel bebas: Komponen

BSC

Variabel terikat: Akuntabilitas Publik Pemda DKI

Regresi berganda

Perancangan balance scorecard dengan penjabaran starategi

melalui map

merupakan langkah

awal dalam

mengvisualisasikan dan

mengkomunikasikan strategi yang telah ditentukan Pemda DKI.

5. Haspiarti (2012)

Variabel bebas: Perencanaan Anggaran, Implementasi/ Pelaksanaan Anggaran, Pelaporan/Pertanggungjawab an Anggaran, Evaluasi Kinerja

Variabel terikat: Akuntabilitas Instansi Pemerintah ngjawaban anggaran berpengaruh positif dan signifikan terhadap

akuntabilitas kinerja instansi pemerintah dan pelaksanaan anggaran serta evaluasi kinerja berpengaruh positif dan tidak signifikan terhadap

akuntabilitas kinerja instansi pemerintah.

2.3. Pengembangan Hipotesis

2.3.1. Pengaruh perspektif keuangan terhadap kinerja pemerintah daerah

27

Berdasarkan hal tersebut dirumuskan hipotesis sebagai berikut:

H1: Terdapat pengaruh yang signifikan perspektif keuangan terhadap kinerja pemerintah daerah kabupaten Lampung Selatan.

2.3.2. Pengaruh perspektif pelanggan/layanan terhadap kinerja pemerintah

daerah

Balanced scorecard menuntut para pimpinan untuk dapat menerjemahkan misi organisasi publik mengenai pelayanan kepada masyarakat secara umum ke dalam suatu pengukuran spesifik yang mencerminkan faktor-faktor penting bagi masyarakat. Perhatian masyarakat terhadap organisasi cenderung tertuju pada empat faktor penting yaitu time, quality, performance and service, dan cost. Lead time mengukur waktu yang dibutuhkan oleh organisasi publik untuk memenuhi kebutuhan masyarakat. (Suwardika, 2011)

Berdasarkan hal tersebut dirumuskan hipotesis sebagai berikut:

H2: Terdapat pengaruh yang signifikan perspektif pelanggan/layanan terhadap kinerja pemerintah daerah kabupaten Lampung Selatan.

2.3.3. Pengaruh perspektif proses internal bisnis (Internal Business Process

Perspective) terhadap kinerja pemerintah daerah

28

operasionalnya. Proses terakhir yang harus dilakukan oleh organisasi publik untuk memperbaiki proses bisnis internalnya adalah mengukur proses pelayanannya. (Suwardika, 2011)

Berdasarkan hal tersebut dirumuskan hipotesis sebagai berikut:

H3: Terdapat pengaruh yang signifikan perspektif proses bisnis internal terhadap kinerja pemerintah daerah kabupaten Lampung Selatan.

2.3.4. Pengaruh perspektif kapasitas organisasi dan staf (Sebagai pengganti

Perspektif Pembelajaran dan Pertumbuhan dalam balanced scorecard

organisasi bisnis) terhadap kinerja pemerintah daerah

Organisasi publik memandang tiga faktor utama yaitu aparat, sistem, dan prosedur organisasi. Ketiga faktor ini yang memegang peranan dalam

pertumbuhan jangka panjang perusahaan. Oleh sebab itu organisasi publik harus melakukan investasi dalam ketiga faktor di atas untuk menjamin tercapainya tujuan organisasi publik.

Berdasarkan hal tersebut dirumuskan hipotesis sebagai berikut: H4: Terdapat pengaruh yang signifikan perspektif pembelajaran dan

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Penelitian ini menggunakan metode studi kasus yang menggambarkan keadaan yang sebenarnya dari obyek penelitian. Kegiatan yang dilakukan yakni dengan mempelajari secara langsung bagaimana Pemerintah Kabupaten Lampung Selatan dalam mengukur kinerja organisasinya dan apakah

pengukuran kinerja yang selama ini dilakukan sudah mampu menjawab harapan dari stakeholder seperti yang dirumuskan dalam visi dan misi organisasi. Kegiatan ini dilakukan dengan maksud untuk memperoleh data-data yang berkaitan dengan penerapan pengukuran kinerja dengan konsep Balanced Scorecard.

3.2. Obyek Penelitian

Obyek dalam penelitian ini adalah Pemerintah Kabupaten Lampung Selatan yang meliputi pengukuran kinerja dari aspek keuangan dan non keuangan. Aspek non keuangan terdiri dari tiga perspektif pengukuran yang meliputi perspektif customers yang selanjutnya dimodifikasi menjadi perspektif customers & Stakeholders, perspektif internal process, dan perspektif learning and growth yang selanjutnya menjadi perspektif employess and organization capacity

30

3.3. Sumber Data

Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder.

3.3.1 Data Primer

Data Primer adalah data yang digunakan sebagai bahan pokok dalam menganalisis variabel yang diteliti. Data ini diperoleh secara langsung dari hasil penyebaran kuisioner kepada responden. Pada penelitian ini penulis menggunakan data primer berupa jawaban responden tentang perspektif balanced scroecard pada masyarakat (yang dilayani SKPD) dan personel SKPD di PEMDA Lampung Selatan

3.3.2 Data Sekunder

Data Sekunder adalah data yang diperoleh dari dokumen berkenaan dengan penilaian kinerja di masing-masing SKPD di PEMDA Lampug Selatan dan buku atau literatur yang berhubungan dengan pembahasan dan penelitian yang berdasarkan data penunjang lain yang kaitannya dengan permasalahan yang diteliti.

3.4. Populasi dan Sampel

3.4.1. Populasi

31

merupakan penelitian populasi. Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiyono, 2008). Populasi dalam penelitian ini adalah pegawai semua SKPD dengan rincian 18 Dinas, 12 Badan, 3 Kantor, 17 Kecamatan dan 3 Sekretariat dengan Total 53 Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten Lampung Selatan. Dengan demikian kinerja masing-masing SKPD tersebut akan diukur menggunakan Balanced Scorecard.

3.4.2. Sampel

Pemerintah Kabupaten Lampung Selatan sebagai institusi dituntut agar senantiasa mampu memberikan pelayanan prima kepada stakeholder. Dalam implementasi pelayanan prima maka setiap SKPD yang terdapat di Kabupaten Lampung Selatan harus mampu membuat program kerja yang pada akhirnya tujuan dari program kerja pada tiap SKPD ini adalah untuk melaksanakan visi dan misi Pemerintah Kabupaten Lampung Selatan.

Sampelnya terdiri atas unsur pimpinan semua SKPD dengan rincian 18 Dinas, 12 Badan, 3 Kantor, 17 Kecamatan dan 3 Sekretariat dengan Total 53 Satuan Kerja Perangkat Daerah (SKPD).

3.5. Definisi Operasional

3.5.1. Balanced Scorecard

Balanced Scorecard Sumber Skala

Pengukuran kinerja dilakukan dengan mempertimbangkan empat perspektif BSC

Quinlivan, D., 2000,

‘Rescalling the Balanced

Scorecard for Local

Government’, Australian

Likert:

32

yaitu perspektif financial, customer, internal

business dan learning and growth.

Journal of Public Administration 59(4)

36-81, Msssarch.

Setuju (4) Sangat Setuju (5)

3.5.2. Kinerja

Kinerja Pemda Sumber Skala

1. Mampu menyajikan

informasi penyelenggaraan pemerintah secara terbuka, cepat, dan tepat kepada masyarakat,.

2. Mampu memberikan

pelayanan yang memuaskan bagi publik.

3. Mampu memberikan

ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan.

4. Mampu menjelaskan

dan

mempertanggungjawa bkan setiap kebijakan publik secara

proporsional. 5. Adanya sarana bagi

publik untuk menilai kinerja pemerintah. Melalui

pertanggungjawaban publik, masyarakat dapat menilai derajat pencapaian

pelaksanaan program dan kegiatan

pemerintah.

Sulistoni, G., 2003, Fiqh korupsi: Amanah Vs Kekuasaan, SOMASI, Nusa Tenggara Barat.

Likert:

3.6. Metode Pengumpulan Data

33

3.6.1. Angket atau Kuesioner

Angket atau kuesioner adalah teknik pengumpulan data melalui formulir-formulir yang berisi pertanyaan-pertanyaan yang diajukan secara tertulis pada seseorang atau sekumpulan orang untuk mendapatkan jawaban atau tanggapan dan informasi yang diperlukan oleh peneliti (Mardalis: 2008) Penelitian ini menggunakan angket atau kuesioer, daftar pertanyaannya dibuat secara

berstruktur denan bentuk pertanyaan pilihan berganda (multiple choice questions).

3.6.2. Dokumentasi

Data dokumentasi pada penelitian ini adalah berupa gambaran umum objek penelitian.

3.7. Uji Validitas dan Reliabilitas

3.7.1 Uji Validitas

34

rx = Koefisien korelasi item-total (Bivariate Pearson) i = Skor item

x = Skor total

n = Banyaknya subjek

Pengujian menggunakan uji dua sisi dengan taraf signifikansi 0,05. Kriteria pengujian adalah sebagai berikut:

a. Jika r hitung ≥ r tabel (uji 2 sisi dengan sig. 0,05) maka instrument atau item-item pertanyaan berkorelasi signifikan terhadap skor total

(dinyatakan valid).

b. Jika r hitung < r tabel (uji 2 sisi dengan sig. 0,05) maka instrument atau item-item pertanyaan tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid) Duwi Priyatno ((2010: 91).

3.7.2 Uji Reliabitas Instrumen

Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukur yang digunakan dapat diandalkan dan tetap konsisten jika

pengukuran tersebut diulang. Dalam SPSS (Statistical Product and Service Solution) uji yang sering digunakan adalah dengan menggunakan metode Cronbach’s Alpha. Rumus yang digunakan adalah:

35

r11 = k = ∑σ b2 = σ12

=

Reliabilitas instrument Banyaknya butir pertanyaan Jumlah varian butir

Varian total

Untuk pengujian biasanya menggunakan batasan tertentu seperti 0,6 kurang baik, 0,7 dapat diterima, dan diatas 0,8 adalah baik (reliabel). Duwi Priyatno ((2010: 98)

3.8. Metode Analisis Data

3.8.1 Analisis Kualitatif

Dalam penulisan tesis ini analisis kualitatif digunakan untuk

menyelesaikan dan mencari pemecahan masalah dengan berdasarkan teori-teori yang sifatnya mendukung analisis kuantitatif, yaitu penelitian survei karena dalam pengumpulan data, peneliti menghimpun informasi dari para responden

menggunakan kuesioner sebagai metode pokok.

3.8.2 Analisis Kuantitatif

Analisis Kuantitatif dilakukan dengan menggunakan variabel statistik guna mengetahui pengaruh Pengaruh Perspektif keuangan, perspektif pelanggan/ layanan, perspektif bisnis internal, dan perspektif pembelajaran dan pertumbuhan terhadap kinerja pemerintah dengan rumusan : Korelasi Product Moment

(Arikunto, 2008), yaitu :

Rxy =

N ∑xy –( ∑xy ) ( ∑y ) √ (N ∑x2–(∑xy)2) (N ∑y2–(∑y)2

36

Keterangan :

Rxy = Nilai Korelasi Variabel X dan Y

∑x = Perspektif keuangan (X1), Perspektif pelanggan (X2), Perspektif bisnis internal (X3) dan pembelajaran dan pertumbuhan (X4)

∑y = Kinerja pemerintah

N = Jumlah Sampel, sebanyak 98 orang.

Metode ini juga menggunakan persamaan regresi linear berganda sebagai : Yn = a + b1X1 + b2X2 + et

Yn = Kinerja pemerintah a = Konstanta

b1 dan b2 = Koefisien regresi, X1, X2, =

X3 dan X4

Perspektif keuangan (X1), Perspektif pelanggan (X2), Perspektif bisnis internal (X3) dan pembelajaran dan pertumbuhan (X4)

et = error term.

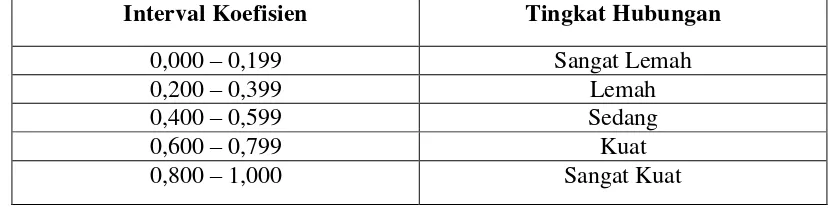

Sedangkan untuk mengetahui seberapa besar hubungan variabel bebas terhadap variabel terikat dapat dilihat pada tabel pedoman koefisien korelasi sebagai berikut:

Tabel 3.1. Pedoman Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,000 – 0,199 Sangat Lemah

0,200 – 0,399 Lemah

0,400 – 0,599 Sedang

0,600 – 0,799 Kuat

0,800 – 1,000 Sangat Kuat

37

3.9. Uji Hipotesis

Uji Koefisien Regresi

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen (X1, X2, …Xn) berpengaruh signifikan terhadap variabel

dependen (Y). Rumus t hitung pada analisis regresi adalah:

t hitung = bi Sbi Keterangan:

bi = Koefisien variable i Sbi = Standar error variable i

53

BAB V

KESIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN

5.1. Kesimpulan

Penelitian ini bertujuan untuk mengetahui kinerja sektor publik Pemerintah Kabupaten Lampung Selatan. Berdasarkan hasil penelitian dan pembahasan,maka dapat ditarik kesimpulan sebagai berikut :

1. Penilaian kinerja Pemerintah Kabupaten Lampung Selatan pada perspektif keuangan secara umum hampir seluruh SKPD yang ada memahami dengan baik strategi suatu organisasi, baik penerapan maupun pelaksanaannya dan perspektif keuanganberpengaruh positif dan signifikanterhadap kinerja sektor publik. Hal ini dapat dilihat pada hasil pengujian hasil pengujian hipotesis, dimana nilai t hitung > nilai t tabel pada signifikansi αlpa 5%.

2. Penilaian kinerja Pemerintah Kabupaten Lampung Selatan pada perspektif pelanggan/layanan secara umum SKPD di lingkungan Pemerintah Kabupaten Lampung Selatan telah mampu menterjemahkan misi organisasi publik secara baik mengenai pelayanan pada masyarakat secara umum dan perspektif pelanggan/layanan berpengaruh positif dan signifikan terhadap kinerja sektor publik.Hal ini dapat dilihat pada hasil pengujian hasil pengujian hipotesis, dimana nilai t hitung > nilai t tabel pada signifikansi αlpa 5%.

3. Penilaian kinerja Pemerintah Kabupaten Lampung Selatan pada perspektif binis internalmenunjukkan bahwa SKPD di lingkungan Pemerintah

54

perspektif binis internal berpengaruh positif dan signifikan terhadap kinerja sektor publik.Hal ini dapat dilihat pada hasil pengujian hasil pengujian hipotesis, dimana nilai t hitung > nilai t tabel pada signifikansi αlpa 5%. 4. Penilaian kinerja Pemerintah Kabupaten Lampung Selatan pada perspektif

pembelajaran dan pertumbuhan menunjukkan bahwa belum semuanya aparat, sistem, dan prosedur organisasi pada SKPD di lingkungan Pemerintah

Kabupaten Lampung Selatan berjalan dengan baik dan perspektif

pembelajaran dan pertumbuhan berpengaruh positif dan signifikan terhadap Kinerja Sektor Publik. Hal ini dapat dilihat pada hasil pengujian hasil pengujian hipotesis, dimana nilai t hitung > nilai t tabel pada signifikansi α alpa 5%.

5.2. Implikasi

Berdasarkan hasil penelitian diatas, maka penelitian ini mempunyai implikasi secara teoritis dan praktis.Secara teoritis, temuan ini memberikan bukti empiris bahwa perspektif keuangan, perspektif pelanggan/layanan, perspektif binis internal dan perspektif pembelajaran dan pertumbuhan berpengaruh positif dan signifikan terhadap kinerja pemerintah. Sedangkan secara praktis, temuan ini dapat dijadikan referensi bagi pemerintah kabupaten lampung selatan untuk memperbaiki kinerjanya.

5.3 Keterbatasan dan saran penelitian

55

memiliki kelemahan di dalam mengeneralisasi hasilnya. Penelitian selanjutnya disarankan untuk menggunakan responden yang lebih luas, sehingga dapat digeneralisasi hasilnya.

Penelitian ini hanya menggunakan data primer, diharapkan penelitian selanjutnya dapat juga melakukan penelitian menggunakan data

DAFTAR PUSTAKA

Abdul Halim, 2007, Pengelolaan Keuangan Daerah, UPP STIM YKPPN, Yogyakarta.

Baharuddin, Burhanuddin, 2006. Pengukuran Kinerja Sektor Publik dengan Menggunakan Balanced Scorecard. www.google.com. Desember 2014. Duwi Priyatno. 2010. Paham Analisa AStatistik Data dengan SPSS. Yogyakarta:

MediaKom

Hanson dan Mowen. 1995. Akuntansi Manajemen. Jakarta: Salemba Empat

Hartman, L.C. and Bambacas, M. 2000. Organizational Commitment : A Multi

Method Scale Analysis and Test of Effects. The International Journal

Organizational Analysis, 8, 89-108.

Haryanto, 2009, Pengukuran Kinerja Dinas Pendidikan dan Kebudayaan Kabupaten Jepara Tahun 2007, Tesis S2 Program Pasca sarjana Universitas Gajah Mada,Yogyakarta

Kaplan, Robert S, Norton, David P. (2001). The Balanced Scorecard Translating Strategy into Action, Harvard Bussines Press, Boston.

Mahmudi, 2002, Manajemen Kinerja Sektor Publik, Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN, Yogyakarta

Mahsun, Mohamad, 2009, Pengukuran Kinerja Sektor Publik, BPFE Universitas Gajah Mada, Yogyakarta.

Makhijani, Naresh, 2004, Implementasi Balanced Scorecard di Singapura. www.portalhr.com. desember 2014.

Mardalis. 2008. Metode Penelitian Suatu Pendekatan Proposal. Jakarta: Bumi Aksara.

Mardiasmo, 2001, Perencanaan Keuangan Publik sebagai Suatu Tuntutan dalam Pelaksanaan Pemerintahan Daerah yang Bersih dan Berwibawa,

Diskusi Panel Nasional Jakarta.

2

Mulyadi. 2005. “Alternatif Pemacuan Kinerja Personel dengan Pengelolaan Kinerja Terpadu Berbasis Balanced Scorecard.” Jurnal Ekonomi dan

Bisnis Indonesia. Vol.20, No.3.

Oskar, 2007. Balanced Scorecard dan Performance Management dalam Perspektif Peningkatan Kinerja Pemerintah Daerah. www.google.com. desember 2014.

Setiawati, Ira, 2008, Analisis Pengaruh Collaborative Technologis terhadap Kinerja Perusahaan melalui orientasi penggunaan intranet, Tesis S2 Program Pascasarjana Universitas Diponegoro, Semarang.

Stanbury, W.T., 2003, „Accountability to Citizens in the Westminster Model of Government: More Myth Than Reality’, Fraser Institute Digital Publication, Canada.

Suwardika, I Nyoman, 2011. Anlisis Kinerja Organisasi Sektor Publik Menggunakan Balanced Scorecard. Univ. Brawijaya. Malang

Tunggal, Amin Wijaya. 2001. Pengukuran Kinerja Dengan Balanced Scorecard. Harvindo. Jakarta.

Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah