SKRIPSI

PENGARUH FIRM SIZE, EARNING PER SHARE DAN BOOK TO

MARKET RATIO TERHADAP RETURN SAHAM DENGAN KEBIJAKAN

DEVIDEN SEBAGAI MODERATING VARIABEL PADA

PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

REVINA OCHA LESTARI 110503150

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh firm size, earning per share dan book to market ratio terhadap return saham dengan kebijakan deviden sebagai moderating variabel pada perusahaan pertambangan batubara yang terdaftar di

Bursa Efek Indonesia (BEI)” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, 23 Maret 2015

Yang membuat pernyataan

Revina Ocha Lestari NIM : 110503150

ABSTRAK

PENGARUH FIRM SIZE, EARNING PER SHARE DAN BOOK TO MARKET RATIO TERHADAP RETURN SAHAM DENGAN KEBIJAKAN DEVIDEN

SEBAGAI MODERATING VARIABEL PADA PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh firm size, earning per share dan book to market ratio terhadap return saham dengan kebijakan deviden sebagai moderating variabel pada perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia periode 2011 sampai dengan tahun 2013. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh paling signifikan terhadap return saham. Data yang digunakan adalah laporan tahunan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website www.idx.co.id

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah puposive sampling. Variabel penelitian ini terdiri dari firm size, earning per share dan book to market ratio sebagai variabel independen, return saham sebagai variabel dependen dan kebijakan deviden sebagai variabel moderating dengan total sampel per tahun sebanyak 19 perusahaan.

.

Hasil penelitian ini adalah variabel independen yang berpengaruh terhadap return saham yaitu earning per share secara parsial dan terdapat dua variabel independen yang tidak memiliki pengaruh terhadap return saham yaitu variabel firm size dan book to market ratio. Lalu hasil penelitian secara simultan tidak terdapat pengaruh secara signifikan terhadap return saham pada ketiga variabel independen nya yaitu firm size, earning per share dan book to market ratio. Dan kebijakan deviden sebagai moderating variabel tidak mampu secara signifikan memoderasi pengaruh firm size, earning per share dan book to market ratio terhadap return saham.

Kata Kunci : firm size, earning per share, book to market ratio, return saham dan kebijakan deviden .

ABSTRACT

THE EFFECT OF FIRM SIZE, EARNING PER SHARE AND BOOK TO MARKET RATIO ON STOCK RETURN WITH DIVIDEND POLICY AS

MODERATING VARIABLE AT THE COAL MINING COMPANIES THAT LISTED IN

INDONESIAN STOCK EXCHANGE.

The purpose of this research is to know the effect of firm size, earning per share and book-to-market ratio on stock return with dividend policy as moderating variable at the coal mining companies that listed in Indonesian Stock Exchange period 2011 up to 2013. This study was also intended to know which performance measures have the most significant effect to the stock return. Data that used in this research is annual report from each company, publized through website www.idx.co.id

Analysis method that used in this research is quantitative method with multiple regression. Variables that used in this research are This result show that stock return which is proxied by firm size, earning per share and book-to-market ratio as independent variable, stock return as dependent variable and dividend policy as moderating variable consist of the 19 firms.

.

This research concludes that independent variable has influence toward stock return is earning per share in parcial and two independent variables haven’t influence toward stock return are firm size and book-to-market ratio. and in simultaneous the result is haven’t significantly influence to stock return on its three independent variables that firm size, earning per share and book-to-market ratio. And dividend policy as a moderating variable is not able to significantly moderate the effect of firm size, earning per share and book-to-market toward stock return.

Keywords: firm size, earning per share and book-to-market, stock returns and dividend policy

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkat-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh firm size, earning per share dan book to marketterhadap return saham

pada perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia

(BEI)” Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari

berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua

saya yang sangat saya kagumi, Syaiful dan Nur Aprisah yang tidak pernah lelah

memberikan kasih sayang, doa, nasehat serta semangat yang tulus hingga saat ini.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof.Dr. Azhar Maksum, Mec.Ac,Ak,CA. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, selaku Ketua Departemen

dan bapak Drs.Hotmal Ja’far, M.M., Ak. selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara. Ibu Yeti Meliany Lubis, SE, Msi, Ak. selaku Penasehat Akademik

yang telah meluangkan waktunya untuk memberikan bimbingan selama

masa perkuliahan.

4. Ibu Dra. Naleni Indra, M.M., Ak. yang juga selaku Dosen Pembimbing

saya, Bapak Drs. Rustam, M.Si., Ak. selaku Dosen Penguji dan Bapak

Drs. Idhar Yahya, Mba, Ak. selaku Dosen Pembanding saya yang telah

meluangkan waktunya untuk memberikan bimbingan dan perbaikan dalam

menyelesaikan skripsi ini.

5. Yang sangat saya kasihi adik-adik saya Kori Bahana, Gilang Kurnia,

Melati Mahardika Lestari dan Bunga Indah Lestari yang selalu

memberikan doa, semangat serta kasih sayang yang tulus selama ini.

Teman-teman angkatan 2011 teristimewa Antassa, Fika, Debby, Widhy,

Reno, Adrian, Tiasa, Fani, Doly, Ahmad, Eka dan Gordon yang tidak

pernah letih memberikan kasih sayang, semangat dan bantuan sepanjang

masa perkuliahan saya. Serta semua keluarga dan pihak yang tidak dapat

disebutkan satu-persatu, terima kasih atas segala bantuan yang telah

diberikan selama ini dan saya sangat banggakan organisasi yang telah

mengajarkan saya banyak hal yaitu Himpunan Mahasiswa Akuntansi

(HMA) FE USU.

Penulis menyadari bahwa skripsi ini juga masih banyak terdapat

kekurangan. Untuk itu, penulis mengharapkan kritik dan saran dalam

penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, 23 Maret 2015 Penulis,

Revina Ocha Lestari NIM : 110503150

DAFTAR ISI

PERNYATAAN ...i

ABSTRAK ...ii

ABSTRACT...iii

KATA PENGANTAR ... iv

DAFTAR ISI ...vi

DAFTAR TABEL ...x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... .. 1

1.1Latar Belakang ... 1

1.2Perumusan Masalah ... 12

1.3Tujuan dan Manfaat Penelitian ... 13

1.3.1 Tujuan Penelitian.. ... 13

1.3.2 Manfaat Penelitian... ... 13

BAB II TINJAUAN PUSTAKA ... .. 15

2.1Tinjauan Teoritis ... 15

2.1.1 Investasi ... 15

2.1.2 Return Saham ... 16

2.1.3 Ukuran Perusahaan (Firm Size) ... 18

2.1.4 Earning Per Share ... 20

2.1.5 Book to Market Ratio ... 22

2.1.6 Kebijakan Deviden ... 24

2.2Tinjauan Penelitian Terdahulu ... 27

2.3Kerangka Konseptual ... 32

2.4Hipotesis ... 35

BAB III METODE PENELITIAN ... 37

3.1Desain Penelitian ... 37

3.2Jenis dan Sumber Data ... 37

3.3Populasi dan Sampel Penelitian... 37

3.4Teknik Pengumpulan Data ... 39

3.5Definisi Operasional dan Pengurukan Variabel ... 40

3.5.1 Variabel Dependen (Y) ... 40

3.5.2 Variabel Independen (X) ... ... 41

3.5.2.1 Firm Size ... ... 41

3.5.2.2 Earning Per Share ... 41

3.5.2.3 Book to Market Ratio ... 42

3.5.3 Variabel Moderating ... 42

3.6Metode Analisis Data ... 44

3.6.1 Pengujian Asumsi Klasik ... 44

3.6.1.1 Uji Normalitas Data ... 44

3.6.1.2.Uji Multikolonearitas ... 45

3.6.1.3Uji Heteroskedastisitas ... 45

3.6.1.4Uji Autokolerasi ... 46

3.6.2 Pengujian Hipotesis Penelitian ... 47

3.6.2.1Pengujian Koefisien Determinasi... 48

3.6.2.2Uji Signifikan Simultan (Uji-F) ... 48

3.6.2.3Uji Signifikan Parsial (Uji-t) ... 49

3.6.2.4 MengujiRegresi dengan Variabel Moderating .... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 52

4.1Gambaran Umum ... 52

4.2Hasil Penelitian ... 52

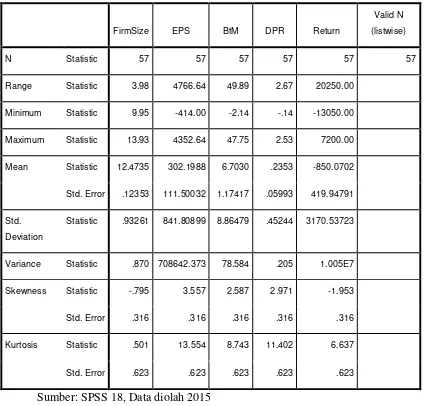

4.2.1 Statistik Deskriptif ... 52

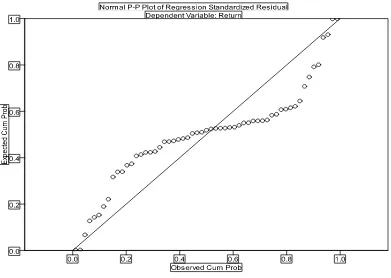

4.2.2 Uji Asumsi Klasik Sebelum Transformasi ... 55

4.2.2.1 Uji Normalitas Data ... 55

4.2.2.2 Uji Multikolinearitas ... 57

4.2.2.3 Uji Heterokedastisitas ... 58

4.2.2.4 Uji Autokorelasi ... 59

4.2.3 Uji Asumsi Klasik Setelah Transformasi ... 60

4.2.3.1 Uji Normalitas Data ... 60

4.2.3.2 Uji Mulikolinearitas ... 63

4.2.3.3 Uji Heterokedastisitas ... 64

4.2.3.4 Uji Autokorelasi ... 65

4.3Pengujian Hipotesis ... 66

4.3.1 Pengujian Koefisien Determinasi ... 66

4.3.2 Uji Signifikan Simultan (Uji-F) ... 67

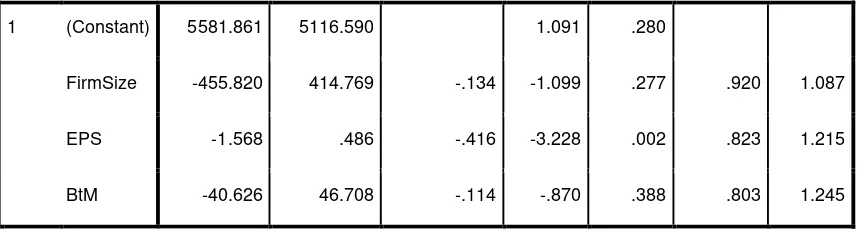

4.3.2 Uji Signifikan Parsial (Uji-t) ... 67

4.3.3 Pengujian Regresi dengan Variabel Moderating ... 69

4.4Pembahasan Hasil Penelitian ... 70

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Keterbatasan Penelitian ... 73

5.3 Saran ... 73

DAFTAR PUSTAKA ...75

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Peneliti Terdahulu...29

3.1 Daftar Populasi dan Sampel Penelitian ...39

3.2 Definisi Operasional dan Pengukuran Variabel ...43

4.1 Statistik Deskriptif ...53

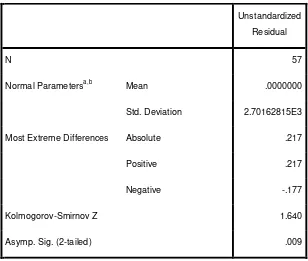

4.2 One Sample Kolmogorov-Smirnov Test ...57

4.3 Hasil Uji Multikolinearitas Sebelum Transformasi ...57

4.4 Uji Durbin-Watson ...60

4.5 One Sample Kolmogorov-Smirnov Test setelah Transformasi ...63

4.6 Hasil Pengujian Multikolinearitas Setelah Transformasi ...64

4.7 Durbin-Watson Setelah Transformasi ...66

4.8 Uji Koefisien Determinasi ... 66

4.9 Hasil Uji F ... 67

5.0 Hasil Uji t ...67

5.1 Hasil Uji Residual ...69

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kerangka Konseptual Penelitian...32

4.1 Normal P-Plot Sebelum Transformasi ...55

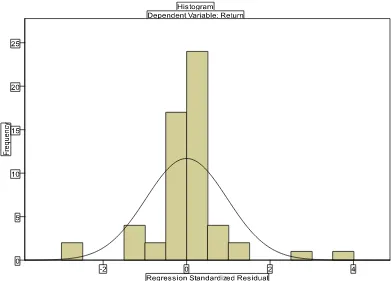

4.2 Grafik Histogram Sebelum Transformasi ...56

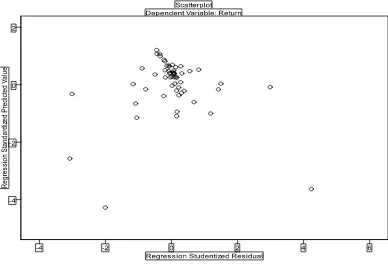

4.3 Diagram Scatterplot Sebelum Transformasi ... 59

4.4 Grafik Histogram Setelah Transformasi ...61

4.5 Normal Plot Setelah Transformasi ...62

4.6 Diagram Scatterplot Setelah Transformasi ...65

DAFTAR LAMPIRAN

Nomor Judul Halaman

A Daftar Populasi dan Sampel Perusahaan Pertambangan Batubara Periode

2011-2013... 78

B Data Firm Size ...79

C Data Earning Per Share ...80

D Data Book To Market Ratio ...81

E Data Dividend Payout Ratio ...82

F Data Return Saham ...83

G Hasil Pengolahan Data ... 84

BAB I PENDAHULUAN 1.1. Latar Belakang

Return merupakan alasan mengapa investor menginvestasikan uangnya.

Investasi atau penanaman sejumlah sumber daya yang dilakukan oleh investor

bertujuan untuk mendapatkan tingkat pengembalian investasi. Hasil atau

keuntungan yang diperoleh dari investasi disebut return. Emamgholipour (2013:1)

menyatakan bahwa tujuan utama dari investor untuk berinvestasi di perusahaan

adalah untuk peningkatan kekayaan yang ingin dicapai melalui return saham. Ada

beberapa bentuk investasi yang dapat dilakukan oleh masyarakat, salah satunya

adalah investasi dalam bentuk penyertaan modal atau biasa dikenal dengan

investasi saham. Saham merupakan instrument yang banyak dipilih para investor

karena saham mampu memberikan tingkat keuntungan yang menarik. Saham juga

merupakan tanda penyertaan modal seseorang atau pihak (badan usaha) dalam

suatu perusahaan atau perseroan terbatas. Harga saham sebagai proksi dari return

saham mudah berfluktuasi sejalan dengan pasang surut kegiatannya. Hal ini

mencerminkan bahwa investasi saham di pasar modal berisiko tinggi namun

menjanjikan keuntungan yang relatif besar. Kelaziman yang sering dijumpai

adalah bahwa semakin besar return yang diharapkan (expected), semakin besar

pula peluang resiko yang terjadi. Return dibedakan menjadi dua, yaitu realized

return atau return realisasi (return yang terjadi atau return sesungguhnya) dan

expected return (return yang diharapkan oleh investor). Return realisasi

merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan

digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi

(realized return) ini juga berguna sebagai dasar penentuan return ekspektasi

(expected return) yang merupakan return yang diharapkan oleh investor di masa

mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return

ekspektasi sifatnya belum terjadi. Pada dasarnya, return terdiri dari capital gain

(loss) dan yield. Capital gain atau capital loss merupakan selisih dari harga

investasi sekarang relatif dengan harga periode yang lalu. Dalam investasi saham

capital gain (loss) dapat terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder. Jika harga saham sekarang lebih tinggi dari harga saham periode

lalu maka investor dapat dikatakan memperoleh keuntungan modal (capital gain),

sebaliknya jika harga saham sekarang lebih rendah dari harga saham periode lalu

maka investor mengalami kerugian modal (capital loss).

Terdapat beberapa rasio keuangan yang mempengaruhi return saham

seperti profitabilitas dan likuiditas. Kemampuan perusahaan memperoleh laba

atau ukuran efektivitas pengelolaan manajemen perusahaan tercermin dalam

profitabilitas. Sedangkan likuiditas menunjukkan kemampuan pendanaan

operasional perusahaan serta pelunasan kewajiban jangka pendeknya. Akan tetapi

profitabilitas dan likuiditas merupakan penilaian kinerja perusahaan yang

dilakukan hanya berdasarkan analisis rasio keuangannya. Oleh karena itu, diluar

rasio keuangan tersebut terdapat beberapa variabel yang memiliki pengaruh

terhadap return saham.Salah satunya adalah faktor ukuran perusahaan. Faktor ini merupakan salah satu faktor penting dalam pembentukan return saham.

Perusahaan yang ukurannya lebih besar dapat menghasilkan earning yang lebih

besar sehingga mendapatkan return yang lebih tinggi dibanding perusahaan yang

lebih kecil. Dengan demikian investor akan lebih tertarik untuk berinvestasi di

perusahaan besar dibandingkan perusahaan kecil. Hal ini menunjukkan bahwa

pasar modal lebih mudah dimasuki oleh perusahaan yang besar sehingga dengan

kesempatan ini perusahaan akan lebih optimal dalam menghasilkan output guna

memaksimalkan laba yang akan diperoleh untuk membayar dividen yang semakin

besar kepada pemegang saham. Fama dan French (1992:11) membagi perusahaan

berdasarkan ukurannya (firm size) yaitu besar (big) dan kecil (small) serta

berdasarkan perbandingan nilai buku terhadap nilai pasar perusahaan (book to

market rasio) yaitu tinggi (high) dan rendah (low). Investor sering menggunakan

firm size sebagai indikator apakah mampu menghadapi krisis dalam menjalankan

usahanya, hal ini berkaitan dengan kemungkinan terjadinya kebangkrutan bagi

suatu perusahaan. Firm Size atau Ukuran Perusahaan menggambarkan besar

kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan,

rata-rata total penjualan dan rata-rata total aktiva. Sehingga, ukuran perusahaan

merupakan ukuran atau besarnya asset yang dimiliki oleh perusahaan. Ukuran

perusahaan dikaitkan dengan return saham. Hal ini tidak mengherankan karena

komponen utama return saham adalah harga saham, dan harga saham seringkali

digunakan sebagai indikator nilai perusahaan. Sehingga, semakin besar

perusahaan maka semakin besar pula nilai perusahaan tersebut. Penelitian Drew

et.al (2003:24) adalah salah satu contohnya dan mereka berhasil membuktikan

bahwa hubungan antara ukuran perusahaan dan return saham secara statistic

signifikan.

Salah satu pendekatan penilaian harga saham menggunakan analisis rasio,

dimana pendekatan yang diambil untuk menaksir harga saham dengan

menggunakan analisis fundamental yaitu pendekatan price earning ratio (PER)

dan earning per share (EPS). Price Earning Ratio (PER) adalah cara mengukur

seberapa besar investor menilai laba yang dihasilkan perusahaan. PER dapat

menjadi indikator pertumbuhan laba dan mengindikasikan pertumbuhan laba di

masa yang akan datang. Namun, pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham lebih tertarik pada Earning

Per Share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh

untuk setiap lembar saham biasa dan menggambarkan prospek perusahaan di

masa depan. Informasi tentang EPS menjadi kebutuhan yang sangat mendasar

dalam pengambilan keputusan. Informasi tersebut dapat mengurangi

ketidakpastian dan risiko yang mungkin terjadi sehingga keputusan yang diambil

diharapkan akan sesuai dengan tujuan yang diinginkan. Tujuan utama investor

melakukan investasi saham adalah mengharapkan manfaat yang akan dihasilkan

dalam bentuk laba per lembar. EPS dapat menunjukkan tingkat kesejahteraan

perusahaan, apabila EPS yang dibagikan kepada para investor tinggi maka

menandakan bahwa perusahaan tersebut mampu memberikan tingkat

kesejahteraan yang baik kepada pemegang saham, sedangkan EPS yang dibagikan

rendah maka menandakan bahwa perusahaan tersebut gagal memberikan manfaat

sebagaimana diharapkan oleh pemegang saham. EPS merupakan perbandingan

antara pendapatan yang dihasilkan (laba bersih) dan jumlah saham yang beredar.

Dengan meningkatnya laba maka harga saham cenderung naik sedangkan ketika

laba menurun maka harga saham ikut turun juga, hal itu juga akan diikuti

perubahan return sahamnya. Setiap perubahan laba bersih maupun jumlah lembar

saham biasa yang beredar dapat mengakibatkan perubahan laba per saham.

Keputusan investor untuk berinvestasi dilandasi oleh trade-off antara

return yang diharapkan dan risiko yang dihadapinya. Setiap investor pada

umumnya mengharapkan return yang sebesar-besarnya. Namun hal ini tidak

selalu dapat dicapai karena adanya kendala-kendala yang dihadapi investor.

Kendala utama yang dihadapi investor adalah risiko. Menurut Jiang dan Lee

(2009:6), rasio keuangan dan pendapatan dapat digunakan untuk memprediksi

return saham baik jangka panjang maupun jangka pendek. Investor aktif perlu

memperhatikan rasio keuangan karena risiko pasar yang terjadi setiap waktu.

Risiko pasar ini adalah perubahan yang terjadi setiap waktu pada pasar modal.

Ada beberapa metode yang digunakan untuk mengantisipasi risiko pasar seperti

risiko sistematis menggunakan Beta (β) pasar. Beta (β) pasar yaitu beta dari suatu

sekuritas terhadap pergerakan pasar. Beta pasar mengukur respon dari

masing-masing sekuritas terhadap pergerakan pasar. Risiko sistematis berpotensi untuk

mempengaruhi kinerja pasar modal, kinerja perusahaan, dan nilai perusahaan.

Namun rasio keuangan paling populer yang berkaitan untuk mengantisipasi risiko

pasar antara lain Book to Market Ratio (BtM). BtM adalah perbandingan antara

nilai buku per lembar saham dengan nilai pasar saham. Nilai buku per lembar

saham sangat mencerminkan nilai perusahaan dan nilai perusahaan tercermin pada

nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku per lembar saham

adalah nilai kekayaan bersih ekonomis dibagi dengan jumlah lembar saham yang

beredar. Kekayaan bersih ekonomis adalah selisih total aktiva dengan total

kewajiban, sedangkan harga pasar adalah harga yang terbentuk di pasar jual beli

saham. Analisis Book to Market Ratio diperlukan bagi investor karena nilainya

yang tinggi dapat dijadikan indikator bahwa perusahaan tersebut masih

undervalue. Ketika suatu perusahaan dinilai undervalue maka dapat dikatakan

perusahaan tersebut sedang dalam kondisi kurang bagus sehingga kurang mampu

memberikan keuntungan bagi para investor yang telah menanamkan modalnya.

BtM merupakan cerminan apresiasi atau penilaian investor terhadap nilai

perusahaan melalui harga saham. Menurut Pontiff dan Schall (1998:142), dalam

penelitiannya Book to Market Ratio mampu memperkirakan pengaruh antara nilai

buku dengan stock return, serta menentukan apakah investor akan mendapatkan

capital gain (keuntungan) atau capital loss (kerugian) atas investasi saham yang

telah dipilihnya. Menurut Ang (1997:67), book to market ratio merupakan rasio

yang digunakan sebagai indikator untuk mengukur kinerja perusahaan melalui

harga pasarnya. Perusahaan dengan BtM tinggi mengindikasikan bahwa pasar

menghargai perusahaan relatif lebih rendah daripada nilai buku perusahaan.

Secara teoritis rasio BtM memiliki pengaruh negatif terhadap return saham

dengan kata lain semakin tinggi rasio BtM suatu perusahaan maka semakin

rendah return saham yang dihasilkan, begitu pula sebaliknya dimana perusahaan

dengan rasio BtM rendah memiliki tingkat return saham yang relatif lebih tinggi,

Fama dan French (1992:10) menyatakan nilai book to market ratio yang tinggi

menunjukkan bahwa perusahaan memiliki kinerja buruk dan cenderung

mengalami kesulitan keuangan (financial distress) atau mempunyai prospek yang

kurang baik. Mereka berkesimpulan bahwa BtM mempunyai hubungan negatif

terhadap return, artinya semakin besar nilai BtM maka semakin kecil return

saham suatu perusahaan.

Dividen merupakan pembagian laba bersih badan usaha kepada pemegang

saham yang diputuskan melalui Rapat Umum Pemegang Saham. Badan usaha

tidak diharuskan oleh hukum untuk selalu membayar dividen kepada pemegang

saham biasa. Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba

yang diperoleh badan usaha dan kebijakan pembagian dividen. Dalam

menetapkan besarnya dividen yang dibagikan kepada pemegang saham, badan

usaha menetapkan kebijakan berupa dividen payout ratio yang merupakan

penetapan persentase laba bersih yang dibagikan. Dividen yang diberikan oleh

badan usaha dapat berupa dividen kas dan dividen saham. Semakin besar dividen

yang dibagikan kepada pemegang saham, maka return saham perusahaan akan

dianggap semakin tinggi dan pada akhirnya penilaian terhadap perusahaan yang

tercermin melalui harga saham akan semakin baik. Kebijakan Dividen adalah

keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada

pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan

guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk

membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan

selanjutnya mengurangi total sumber dana intern atau keuangan internal.

Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka

kemampuan pembentukan dana intern akan semakin besar. Kebijakan dividen

merupakan kebijakan yang mempersoalkan sebaiknya kapan (artinya, dalam

keadaaan seperti apa) dan berapa bagian dari laba perusahaan yang dicapai dalam

suatu periode, yang didistribusikan kepada para pemegang saham dan yang

ditahan didalam perusahaan, dengan tetap memperhatikan tujuan perusahaan yaitu

meningkatkan nilai perusahaan. Kebijakan dividen ini sangat penting artinya bagi

manajer keuangan, karena seorang manajer harus memperhatikan kepentingan

perusahaan, pemegang saham, masyarakat dan pemerintah.

Peneliti beranggapan bahwa kebijakan dividen menarik untuk digunakan

sebagai variabel moderasi antara firm size, earning per share dan book to market

ratio terhadap return saham dalam penelitian ini, karena peneliti ingin melihat

apakah kebijakan dividen akan memperkuat atau memperlemah variabel

independent terhadap return saham. Diharapkan semakin baik kebijakan

perusahaan dalam membagikan dividen kepada pemegang saham, maka return

saham akan dianggap semakin tinggi dengan demikian dapat memaksimumkan

nilai perusahaan dan kesejahteraan pemegang saham. Oleh karena itu peneliti

tertarik untuk mengidentifikasi sejauh mana hubungan kebijakan dividen dapat

mempengaruhi return saham.

Perusahaan yang memiliki nilai perusahaan yang baik apabila perusahaan

memperhatikan stakeholder atau pemegang saham. Fenomena yang terjadi

dilapangan masih sedikit perusahaan yang memikirkan cara untuk meningkatkan

nilai pemegang saham. Sebuah artikel berjudul “Low Adoption of Shareholder

Value Concepts Here” dalam majalah di Singapura bernama The Business Times

tanggal terbit 14 Februari 2002 menjelaskan bahwa

salah satu perusahaan global di Singapura melakukan survei terhadap 82 perusahaan Singapura untuk menguji pemahaman dan implementasi nilai

pemegang saham. 90% mengatakan tujuan utama perusahaan adalah meningkatkan nilai pemegang saham namun hanya 44% yang mengambil langkah mencapai tujuan tersebut.

Dari artikel tersebut dapat disimpulkan bahwa masih sedikit perusahaan

yang memperhatikan nilai pemegang sahamnya melalui nilai perusahaan.

Semakin tinggi nilai perusahaan maka semakin baik pula penilaian investor

terhadap perusahaan tersebut begitu pula terhadap return sahamnya. Semakin baik

nilai perusahaan makan semakin tinggi pula return yang diharapkan oleh para

investor dan hal itu yang menjadi daya tarik investor untuk berinvestasi di suatu

perusahaan.

Di Indonesia investor dapat melakukan investasi saham dengan cara

membeli saham-saham perusahaan (emiten) yang terdaftar di Bursa Efek

Indonesia. Perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia

dikelompokkan berdasarkan sektor usaha yang dilakukan, salah satunya adalah

sektor pertambangan batubara. Sektor pertambangan batubara merupakan

kelompok emiten yang cukup diandalkan Indonesia karena Indonesia merupakan

negara yang kaya akan sumber daya alam. Perusahaan yang berada pada sektor

pertambangan juga merupakan emiten yang berbeda dengan industri lainnya.

Karena industri ini memerlukan biaya investasi yang sangat besar dan berjangka

panjang. Dengan biaya investasi yang sangat besar tentunya investor

mengharapkan return yang besar pula dan hal itu yang dapat menarik investor

untuk berinvestasi di perusahaan pertambangan, selain itu berinvestasi di bidang

pertambangan merupakan investasi jangka panjang seperti yang kita ketahui

bahwa Indonesia dikenal dengan sumber daya alam yang melimpah. Jumlah

perusahaan pertambangan batubara di Indonesia yang berjumlah 23 perusahaan

dimaksud agar penelitian ini lebih fokus untuk melihat pengaruh-pengaruh yang

terjadi pada perusahaan tersebut. Oleh karena itulah peneliti tertarik untuk

meneliti perusahaan pertambangan batubara yang terdaftar di BEI tahun

2011-2013.

Dalam penelitian lain, Fama dan French (1995:45) menyatakan bahwa

firm size dan book to market ratio memiliki sensitivitas terhadap faktor risiko

yang juga merupakan faktor penentu pada variasi stock return dan membantu

menjelaskan cross sections of average return. Bukti-bukti pada penelitian mereka

menunjukkan bahwa firm size dan book to market ratio berhubungan dengan

keuntungan yang diperoleh. Penelitian yang dilakukan oleh Martani, Mulyono dan

Khairurizka (2009:1) dalam penelitian “The effect of financial ratios, firm size,

and cash flow from operating activities in the interim report to the stock return”

mengatakan bahwa firm size tidak memiliki pengaruh terhadap return saham pada

perusahaan manufaktur yang terdaftar di BEI tahun 2003-2006.

Penelitian pada objek lain juga dilakukan oleh Emamgholipour,

Pouraghanjan, Tabari, Haghparast, dan Shirsavar (2013:3) yang melakukan

penelitian terhadap Tehran Stock Exchange periode 2006 – 2010 untuk menguji

return saham, dalam hubungannya dengan earning per share (EPS), Price to

Earnings Ratio (P/E) dan ratio of market value to book value (M/B). Dari hasil

penelitian tersebut, mereka menyatakan bahwa terdapat hubungan signifikan

antara earning per share (EPS), Price to Earnings Ratio (P/E) dan ratio of market

value to book value (M/B) terhadap stock return pada Tehran Stock Exchange.

Berbeda dengan Lestari (2012:25) dalam penelitiannya yang berjudul “Pengaruh

Price Earning Ratio dan Earning Per Share terhadap Retun Saham (Studi pada

perusahaan indeks LQ 45 yang terdaftar di BEI)” yang menyatakan bahwa EPS

tidak berpengaruh signifikan terhadap return saham dan bernilai negatif.

Arlian (2009:5) dalam penelitian “Pengaruh Profitabilitas, leverage dan

Book to Market Ratio pada Return Saham pada Perusahaan Property di BEI”

menemukan hubungan negatif antara book to market ratio dan return saham yang

ditandai dengan peningkatan market capitalization, dan menegaskan bahwa

adanya peran informasional volume penjualan saham dan penerapannya dalam

analisis teknis. Berbeda dengan Margaretha dan Damayanti (2008:6) dalam

penelitian “ Pengaruh Price Earning Ratio, dividend yield dan Book to Market

Ratio terhadap Stock Return di BEI” yang menemukan bahwa book market to

ratio memiliki hubungan signifikan terhadap return saham.

Berbeda dengan penelitian sebelumnya, pada penelitian ini peneliti

menggunakan kebijakan dividen sebagai variable moderating untuk melihat

pengaruh kebijakan dividen terhadap hubungan antara variabel independen

dengan return saham. Untuk penelitian tentang kebijakan dividen sebagai variabel

moderator di Indonesia hasil temuan Sinaga (2013:7) menunjukan bahwa

kebijakan dividentidak mampu secara signifikan memoderasi current ratio, debt

to equity, return on assets, size, cash flow to debt, cash flow terhadap return

sahampada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) periode

2008-2011. Berbeda dengan peneliti yang menggunakan firm size, EPS, dan book to

market ratio sebagai variabel independent pada penelitian ini. Perusahaan yang

digunakan oleh peneliti juga berbeda dengan penelitian sebelumnya, dalam

penelitian ini peneliti menggunakan perusahaan pertambangan batubara yang

terdaftar di BEI dan tahun penelitian menggunakan periode terbaru yaitu

2011-2013.

Dengan adanya perbedaan hasil penelitian terdahulu (research gap) serta

perbedaan realita dan teori (fenomena gap), maka perlu diadakan penelitian

mengenai hubungan antara Ukuran Perusahaan (firm size), earning per share dan

book to market ratio terhadap return saham dengan kebijakan dividen sebagai

moderating variabel pada perusahaan pertambangan batubara yang terdaftar di

Bursa Efek Indonesia periode 2011-2013.

1.2 Perumusan Masalah

Dari uraian latar belakang di atas terlihat bahwa terdapat reseach gap dari

beberapa hasil penelitian yang telah dilakukan. Terjadi ketidak konsistenan hasil

mengenai hubungan antara firm size, earning per share dan book to market ratio

dan return saham dengan kebijakan dividen sebagai moderating variabel. Dari

uraian latar belakang juga terlihat bahwa adanya fenomena gap tentang masih

sedikitnya perusahaan yang memperhatikan nilai pemegang sahamnya melalui

nilai perusahaan yang tercermin dalam Firm Size, EPS, dan Book to market Ratio.

Berdasarkan masalah penelitian tersebut, dapat dirumuskan pertanyaan penelitian

(research gap) sebagai berikut :

1. Apakah Firm Size, Earning Per Share dan Book To Market Ratio

berpengaruh secara parsial maupun simultan terhadap Return saham ?

2. Apakah Kebijakan Dividen mempengaruhi Firm Size, Earning per Share

dan Book To Market Ratio terhadap Return saham ?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sebagaimana uraian dari rumusan masalah yang telah dikemukaan di

atas, maka penelitian ini dilakukan dengan tujuan untuk :

1. Menguji dan menganalisis hubungan antara ukuran perusahaan

(firm size), earning per share dan book to market ratio secara

parsial maupun simultan terhadap return saham pada perusahaan

pertambangan batubara yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2011-2013.

2. Menguji dan menganalisis hubungan antara firm size, earning per

share dan book to market ratio terhadap return saham dengan

kebijakan dividen sebagai moderating variabel pada perusahaan

pertambangan batubara yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2011-2013.

1.3.2 Manfaat Penelitian

1. Bagi investor

Hasil penelitian ini dapat menjadi pertimbangan dalam

menerapkan strategi di pasar modal khususnya saham.

2. Bagi emiten

Hasil penelitian ini dapat menjadi pengetahuan dalam pasar modal

untuk memaksimalkan capitalization market dan kebijakan harga saham.

3. Bagi akademisi

Hasil penelitian ini dapat menambah temuan dalam penelitian

serupa yang nantinya dapat dikaji ulang sehingga tercapainya

kesempurnaan baik teori dan hasil penelitian sebelumnya.

i BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Investasi

Pengertian investasi di dalam akuntansi meliputi semua penanaman

dana perusahaan atau penyertaan perusahaan pada perusahaan lain, yang tidak

ada hubungan langsung dengan operasi utama perusahaan. Berdasarkan

tujuan investasi, investasi digolongkan menjadi dua, yaitu :

1. Investasi jangka pendek

2. Investasi jangka panjang.

Investasi jangka pendek tujuannya untuk menghindari terjadinya kas

yang menganggur, sedangkan investasi jangka panjang bertujuan untuk :

1. Untuk mengendalikan perusahaan lain, supaya dapat menjamin bahan atau

pasar yang diperlukan.

2. Untuk memperoleh bagian laba (dividen).

3. Untuk mendapatkan capital gain.

4. Untuk membentuk dana tertentu.

Terdapat bermacam-macam batasan atau definisi tentang "investasi"

diantaranya adalah :

1. Pengertian investasi menurut Ikatan Akuntan Indonesia dalam SAK

(2008:138) adalah

suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accreation of wealth) melalui distribusi hasil investasi

(seperti: bunga, royalti, deviden dan uang sewa), untuk apresiasi nilai investasi atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan.

2. Menurut Lubis dan Putra (2012:55)Investasi adalah penanaman modal

untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu

lama dengan harapan mendapatkan keuntungan di masa-masa yang akan

datang.

3. Menurut Husnan (1996:123) menyatakan bahwa “proyek investasi

merupakan suatu rencana untuk menginvestasikan sumber-sumber daya,

baik proyek raksasa ataupun proyek kecil untuk memperoleh manfaat pada

masa yang akan datang.”

2.1.2 Return Saham

Investasi merupakan komitmen penempatan sejumlah dana untuk

memperoleh keuntungan di masa yang akan datang. Dengan kata lain, Ang

(1997:78).motivasi utama investor dalam melakukan investasi adalah untuk

memperoleh return (kembalian) investasi sesuai dengan harapan pada tingkat

risiko tertentu. Return (kembalian) adalah tingkat keuntungan yang dinikmati

oleh pemodal atas suatu investasi yang dilakukannya. Investor tentunya tidak

akan melakukan investasi jika tanpa adanya harapan akan return yang

diperoleh di masa yang akan datang. Return merupakan tingkat keuntungan

dari suatu investasi (Jogiyanto, 2003:97). Dalam melakukan investasi terdapat

beberapa metode pengukuran return, salah satunya adalah return total. Return

total merupakan return keseluruhan dari suatu investasi dalam suatu periode

yang tertentu. Sumber-sumber dari return investasi terdiri dari dua komponen

utama, yaitu :

1. Yield merupakan return yang mencerminkan aliran kas atau pendapatan

yang diperoleh secara periodik dari suatu investasi.

2. Capital gain (loss) merupakan kenaikan (penurunan) harga dari suatu surat

berharga (bisa saham maupun surat hutang jangka panjang), yang bisa

memberikan keuntungan (kerugian) para investor. Dengan kata lain capital

gain (loss) adalah selisih harga beli dan harga jual.

Menurut Jogiyanto (2003:105) menjelaskan return saham dinyatakan

sebagai berikut ini. :

Return Saham = ��–(��−1)

��−1 x 100% Keterangan :

Pt = Harga saham pada periode sekarang (tahun t)

Pt-1 = Harga saham pada periode sebelumnya (tahun t-1)

Menurut Jogiyanto (2003: 109), return saham dibedakan menjadi dua

yaitu return realisasi (realized return) dan return ekspektasi (expected

return).

1. Return realisasi merupakan return yang sudah terjadi yang dihitung

berdasarkan data historis. Return realisasi ini penting dalam mengukur

kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa

mendatang.

2. Return ekspektasi merupakan return yang diharapkan di masa mendatang

dan masih bersifat tidak pasti. Dalam melakukan investasi investor

dihadapkan pada ketidakpastian (uncertainty) antara return yang akan

diperoleh dengan risiko yang akan dihadapinya. Semakin besar return

yang diharapkan akan diperoleh dari investasi, semakin besar pula

risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan

positif dengan risiko.

Menurut Ang (1997:58), menyatakan bahwa tanpa adanya

keuntungan yang dapat dinikmati dari suatu investasi tentunya investor tidak

mau berinvestasi jika pada akhirnya tidak ada hasil. Lebih lanjut setiap

investasi baik jangka panjang maupun jangka pendek mempunyai tujuan

untuk mendapatkan keuntungan.

2.1.3 Ukuran Perusahaan (firm size)

Ukuran Perusahaan merupakan salah satu alat ukur untuk mengukur

besar kecilnya suatu perusahaan. Total aset merupakan salah satu ukuran

umum untuk menentukan besar kecilnya suatu perusahaan. Ukuran sebuah

perusahaan diukur dengan menggunakan logaritma natural dari total aset

perusahaan yang menjadi sampel didalam penelitian ini.

Menurut Ganerse dan Suarjaya (2012:56) yaitu “Besar kecilnya

perusahaan dilihat dari nilai equity, nilai penjualan atau nilai total aktiva”.

Menurut Undang-undang No.9 tahun 1995 tentang usaha kecil, menjelaskan

bahwa

perusahaan yang memiliki hasil penjualan tahunan sebanyak Rp 1.000.000.000.000,- (satu milyar rupiah) digolongkan ke dalam kelompok usaha kecil. Dengan adanya ketentuan ini, maka dapat dinyatakan bahwa perusahaan yang memiliki hasil penjualan tahunan diatas Rp 1.000.000.000.000,- (satu milyar rupiah) dapat dikelompokkan kedalam industri menengah dan besar.

Selain itu, ukuran perusahaan yang didasarkan pada total assets yang

dimiliki oleh perusahaan diatur dengan ketentuan BAPEPAM

No.11/PM/1997, yang menyatakan bahwa “Perusahaan menengah atau kecil

adalah perusahaan yang memiliki jumlah kekayaan (total assets) tidak lebih

dari 100 milyar rupiah”.

Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki

perusahaan, karena total aktiva perusahaan bernilai milyaran rupiah, maka

hal ini dapat disederhanakan dengan mentransformasikannya ke dalam

logaritma natural. Menurut Trisnadewi (2012 : 58) ukuran perusahaan juga

dapat di hitung dengan :

Firm Size = log�total asset x 100%

Perusahaan yang ukurannya lebih besar cenderung menghasilkan

laba yang lebih besar sehingga return yang diharapkan lebih tinggi

dibanding perusahaan yang lebih kecil. Dengan demikian ukuran

perusahaan yang besar mencerminkan prospek baik perusahaan dan menarik

minat investor untuk berinvestasi. Apabila ukuran perusahaan semakin besar

maka return yang diharapkan investor akan semakin besar. Penelitian yang

dilakukan oleh Ganerse dan Suarjaya (2012:1) menyatakan bahwa ukuran

perusahaan berpengaruh positif signifikan terhadap return saham.

2.1.4 Earning Per Share

Komponen penting yang harus diperhatikan dalam analisis perusahaan

adalah laba per lembar saham atau dikenal sebagai Earning per Share

(EPS). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih

perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan

keuangan perusahaan (Lestari, 2012:78).

Earning Per Share (EPS) sering dipandang sebagai angka yang

memberikan ringkasan dari berbagai data akuntansi. Angka Earning Per

Share (EPS) paling sering digunakan dalam publikasi mengenai

performance perusahaan yang menjual sahamnya kepada masyarakat umum

(go public). Perhitungan Earning Per Share (EPS) mempunyai beberapa

tujuan yaitu untuk melihat progress atau kemajuan dari operasi perusahaan,

menentukan harga saham pasar dan menentukan besarnya dividen yang

akan dibagikan. Earning Per Share (EPS) merupakan suatu ukuran dimana

baik manajemen maupun pemegang saham menaruh perhatian yang besar.

Ukuran ini digunakan secara luas dan sering merupakan dasar untuk

menetapkan tujuan serta sasaran spesifik perusahaan.

Menurut Darmadji dan Fachruddin (2006:139) Earning Per Share

(EPS) adalah “Rasio yang menunjukkan berapa besar keuntungan (return)

yang diperoleh investor atau pemegang saham persaham. Semakin tinggi

nilai EPS tentu saja menggembirakan pemegang saham karena semakin

besar laba yang disediakan untuk pemegang saham”.

“Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah dipotong pajak” (Kasmir 2008:207).

Laba per lembar saham atau EPS di peroleh dari laba yang tersedia bagi

pemegang saham biasa dibagi dengan jumlah rata-rata saham biasa yang

beredar.

Rumus yang digunakan untuk mengukur Earning Per Share (EPS)

menurut Lubis dan Putra (2012:175) adalah sebagai berikut:

Earning Per Share = Laba bersih setelah pajak

jumlah saham yang beredarx 100%

Salah satu alasan investor membeli saham adalah untuk mendapatkan

return, jika nilai laba per saham kecil maka kecil pula kemungkinan

perusahaan untuk membagikan dividen sehingga return yang diharapkan

juga kecil. Maka dapat dikatakan investor akan lebih meminati saham yang

memiliki EPS yang tinggi dibandingkan saham yang memiliki EPS yang

rendah. Apabila EPSbesar maka perusahaan berhasil memuaskan pemegang

saham melalui return sahamnya. Penelitian yang dilakukan oleh

Emamgholipour, Pouraghajan, Tabari, Haghparast, dan Shirsavar (2013:1)

mengatakan bahwa EPS berpengaruh positif terhadap stock return.

2.1.5 Book To Market Ratio

Book to Market Ratio merupakan cerminan apresiasi atau penilaian

investor terhadap nilai buku sebuah perusahaan melalui harga saham. Book

to market ratio yang berasal dari neraca memberikan informasi tentang nilai

bersih sumber daya perusahaan. Book to market ratio adalah perbandingan

antara nilai buku per lembar saham dengan nilai pasar saham. Nilai buku per

lembar saham sangat mencerminkan nilai perusahaan dan nilai perusahaan

tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku

per lembar saham adalah nilai kekayaan bersih ekonomis dibagi dengan

jumlah lembar saham yang beredar. Kekayaan bersih ekonomis adalah

selisih total aktiva dengan total kewajiban, sedangkan harga pasar adalah

harga yang terbentuk di pasar jual beli saham. Semakin tinggi book to

market ratio, maka semakin baik pula penilaian investor terhadap nilai buku

perusahaan.

Dengan demikian, book to market ratio menurut Arlian (2009 : 31)

dapat juga dinyatakan sebagai berikut ini:

����

��

������

�����

=

���� ���� ��������������� ����� �� ������ x 100%

Margaretha dan Damayanti (2008) menjelaskan nilai buku terdiri dari :

1. Dana perusahaan yang diperoleh dari penerbitan semua saham

dikurangi dengan saham yang diperoleh kembali oleh perusahaan.

2. Jumlah pendapatan perusahaan dikurangi dividen karena ini sudah

dipisahkan.

Book to market ratio merupakan rasio yang sering digunakan dalam

menganalisis besarnya keuntungan dari saham. Beberapa alasan investor

menggunakan book to market ratio di dalam menganalisis investasi antara

lain (Drew 2003:68) :

1. Book value memberikan pengukuran yang relatif stabil, untuk dibandingkan dengan market price. Untuk investor yang tidak mempercayai estimasi discounted cash flow, book value dapat menjadi benchmark dalam memperbandingkan dengan market price.

2. Karena standar akuntansi yang hampir sama pada setiap perusahaan, book to market ratio bisa dikomparasikan dengan perusahaan lain yang berada pada satu sektor, untuk mengetahui apakah perusahaan tersebut masih undervalue atau sudah overvalue.

Menurut Pontiff dan Schall (1998:142), dalam penelitiannya market to

book ratio mampu memperkirakan pengaruh antara nilai buku dengan stock

return, serta menentukan apakah investor akan mendapatkan capital gain

(keuntungan) atau capital loss (kerugian) atas investasi saham yang telah

dipilihnya. Apabila book to market ratio memiliki rasio yang tinggi

mengindikasikan bahwa perusahaan tersebut masih undervalue, suatu

kondisi dimana perusahaan tersebut kurang bagus sehingga kurang mampu

memberikan return bagi para investor yang telah menanamkan modalnya.

Demikian pula apabila rasio book to market ratio rendah mengindikasikan

bahwa perusahaan tersebut overvalue sehingga mampu memberikan return

bagi para investor yang telah menanamkan modalnya.

2.1.6 Kebijakan Dividen

Menurut Sartono (2001: 281) “kebijakan dividen adalah keputusan

apakah yang diperoleh perusahaan akan dibagikan kepada pemegang saham

sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna

pembiayaan investasi di masa datang”. Apabila perusahaan memilih untuk

membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan

dan selanjutnya mengurangi total sumber dana intern atau keuangan

internal. Sebaliknya jika perusahaan memilih untuk menahan laba yang

diperoleh, maka kemampuan pembentukan dana intern akan semakin besar.

Ada beberapa teori kebijakan dividen yang digunakan sebagai

landasan dalam menentukan kebijakan dividen untuk perusahaan, sehingga

dapat dijadikan pemahaman mengapa suatu perusahaan mengambil

kebijakan dividen tertentu, teori-teori tersebut adalah sebagai berikut (Lubis

dan Putra, 2012:235) :

1. The dividend irrelevancce theory

Teori ini beranggapan bahwa kebijakan dividen tidak relevan, karena tidak ada pengaruh dividen terhadap harga saham maupun cost of capital. Nilai perusahaan ditentukan oleh basic earning power dan business risk perusahaan. Miller dan Modigliani (1961:235) mengatakan bahwa nilai perusahaan tergantung hanya pada income yang diperoleh dari assets yang dimilikinya dan bukan bagaimana income tersebut dibagi (didistribusikan) yaitu antara dividend dan retained earning. Jadi menurut Miller dan Modgliani, dividen adalah tidak relevan untuk diperhitungkan karena tidak akan meningkatkan kesejahteraan pemegang saham.

2. The bird in the hand theory

Menurut Keown (2000:611) kepercayaan bahwa pendapatan dividen mempunyai nilai lebih tinggi bagi investor daripada

pendapatan modal. Sedangkan menurut Litner (1962:236) mengemukakan bahwa para pemegang saham lebih suka kalau keuntungan dibagikan dalam bentuk dividen dari pada retained earning. Alasan mereka adalah pembayaran dividen merupakan penerimaan yang pasti dibanding dengan capital gain. Mereka mengkiaskan bahwa satu burung ditangan lebih berharga daripada seribu burung di udara. Teori inilah yang kemudian disebut sebagai bird in the hand theory.

3. The tax preference theory

Apabila dividen dikenakan pajak dengan jumlah yang lebih tinggi dari pada pajak atas capital gain, pemodal menginginkan agar dividen tersebut dibagikan dalam jumlah kecil dengan maksud untuk memaksimumkan nilai perusahaan.

Menurut Lubis dan Putra (2012:158) faktor yang mempengaruhi

dalam menetukan kebijakan dividen, antara lain:

1. Perjanjian hutang, pada umumnya perjanjian hutang antara perusahaan dengan kreditor membatasi pembayaran dividen.

2. Pembatasan dari saham preferen, tidak ada pembayaran dividen untuk saham biasa jika dividen saham preferen belum dibayar.

3. Tersedianya kas, dividen berupa uang tunai hanya dapat dibayar jika tersedia uang tunai yang cukup.

4. Pengendalian, jika manajemen ingin mempertahankan control terhadap perusahaan, ia cenderung menjual saham baru. Akibat dividen yang dibayarkan kecil.

5. Kebutuhan dana untuk investasi, perusahaan yang berkembang selalu membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang menguntungkan.

6. Fluktuasi laba, jika laba perusahaan cenderung stabil, perusahaan dapat membagikan dividen yang relative besar tanpa takut harus menurunkan dividen jika laba tiba-tiba merosot. Sebaliknya jika laba perusahaan berfluktuasi dividen sebaiknya kecil agar kestabilan terjaga.

Dividend Payout Ratio (DPR) merupakan rasio antara dividend per

share dengan earning per share. Dividend Payout Ratio mencerminkan

kebijakan dividen dari manajemen mengenai besarnya dividen yang harus

dibagikan kepada pemegang saham. menurut Lubis dan Putra (2012:187)

Devidend Payout Ratio dapat dirumuskan dengan :

DPR

=

������ x 100%

Dimana :

DPR = Dividend Payout Ratio

DPS = Dividend Per Share

EPS = Earning Per Share

kebijakan Menurut Sartono (2001:292), faktor-faktor yang

mempengaruhi dividen ada lima, yaitu:

1. Kebutuhan dana perusahaan.

Kebutuhan dana perusahaan merupakan faktor yang harus dipertimbangkan dalam menentukan kebijakan dividen karena posisi kas perusahaan harus diperhatikan.

2. Likuiditas perusahaan.

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak kebijakan dividen karena dividen merupakan kas keluar bagi perusahaan, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen.

3. Kemampuan meminjam

Perusahaan yang memiliki kemampuan meminjam lebih besar akan memiliki kemampuan untuk membayar dividen yang lebih besar pula. 4. Keadaan pemegang saham

Jika keadaan pemegang saham lebih besar berorientasi pada capital gain, maka dividend payout akan rendah, sehingga memungkinkan perusahaan untuk menahan laba untuk investasi yang profitable.

5. Stabilitas dividen

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividend payout ratio yang tinggi.

Menurut Twaijry (2008:36) faktor penentu paling penting dalam

strategi dividen adalah:

1. Pola dividen masa lalu.

2. Stabilitas pendapatan.

3. Laba saat ini dan masa yang akan datang.

Adapun pengaruh dari kebijaksanaan dividen, yaitu :

1. Pemegang saham lebih tertarik terhadap current dibandingkan future

income

2. Akan menahan dividen yang beresiko tinggi dibandingkan capital gains

3. Adanya keuntungan dari pajak terhadap capital gain

4. Informasi mengenai dividend A (signaling)

Kebijakan dividen termasuk bagian inti suatu keputusan

pembelanjaan perusahaan yang dikarenakan dari likuiditas perusahaan itu

sendiri (Lubis dan Putra, 2012:235). Sehingga semakin baik kebijakan

deviden yang dibuat oleh perusahaan dalam membagikan deviden kepada

pemegang sahamnya, maka return yang diharapkan oleh para investor juga

dianggap semakin tinggi. Penelitian yang dilakukan oleh Margaretha dan

Damayanti (2008:1) menyatakan bahwa kebijakan dividen memiliki

pengaruh yang signifikan terhadap stock return.

2.2 Tinjauan Penelitian Terdahulu

Emamgholipour, Pouraghajan, Tabari, Haghparast dan Shirsavar

(2013:2) dalam penelitian berjudul “The Effects of Performance Evaluation

Market Ratios on the Stock Return: Evidence from the Tehran Stock Exchange”

menunjukkan bahwa earning per share berpengaruh secara positif terhadap return

saham.

Acheampong, Agalega, Shibu (2014:1) dalam penelitian berjudul “Effect of

Financial Leverage and Market Size on Stock Returns on the Ghana Stock Exchange :

Evidence from Selected Stocks in the Manufacturing Sector” menunjukkan bahwa Stock

Return berpengaruh positif terhadap market size di Ghana Stock Exchange.

Dwi Martani, Mulyono, Rahfiani Khairurizka (2009:1) dalam penelitian berjudul

“The effect of financial ratios, firm size, and cash flow from operating activities in the

interim report to the stock return” menunjukkan bahwa firm size berpengaruh terhadap

return saham.

Margaretha dan Damayanti (2008:2) menguji Price Earnings Ratio,

Dividend Yield dan Book to Market Ratio terhadap Stock Return di Bursa Efek

Indonesia. Hasilnya adalah book to market ratio memiliki pengaruh signifikan

terhadap return saham

Ganerse dan Suarjaya (2012:3) dalam penelitiannya yang berjudul

“Pengaruh Profitabilitas, Likuiditas dan Ukuran Perusahaan terhadap Retun

Saham Perusahaan F&B ( food and beverages)” menunjukkan bahwa ukuran

perusahaan (firm size) berpengaruh positif terhadap return saham

Sinaga (2013:2) dalam penelitiannya yang berjudul “Pengaruh Rasio

Keuangan Terhadap Return Saham Dengan Kebijakan Dividen Sebagai

Moderating Variabel Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”

menunjukkan bahwa kebijakan deviden tidak mampu secara signifikan

memoderasi hubungan rasio keuangan (current ratio, debt to equity ratio, return

on asset, size, cash flow to debt dan cash flow) dengan return saham.

Ikhtisar dari tinjauan penelitian terdahulu di atas tercantum pada Tabel 2.1

bermanfaat bagi peneliti untuk membangun kerangka konseptual dan hipotesis

penelitian.

Tabel 2.1

Tinjauan Peneliti Terdahulu

NO Penulis danTahun

NO Penulis dan Tahun

Judul Penelitian Analisis Penelitian dan Variabel

Hasil Penelitian

4. Farah Margaretha dan Irma Dividend Yield dan

NO Penulis dan Tahun

Return Saham

( Y ) 2.3 Kerangka Konseptual

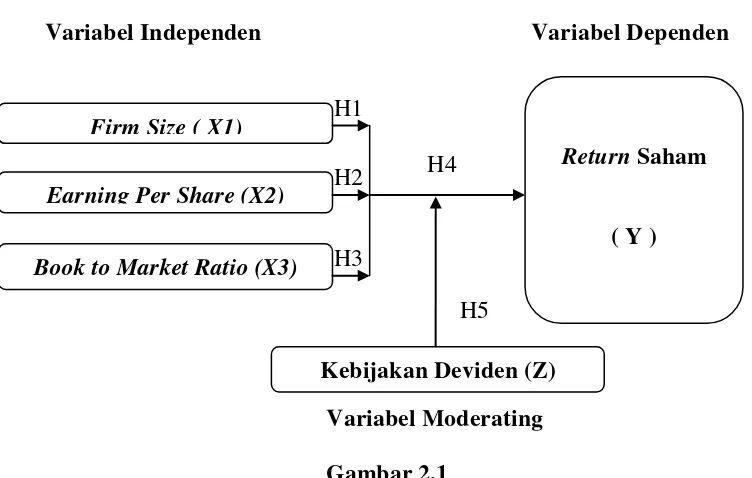

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai

hubungan antara firm size, earning per share, book to market ratio, kebijakan

deviden dan return saham, maka permasalahan dalam penelitian ini dapat

digambarkan dengan kerangka konseptual sebagai berikut :

Variabel Independen Variabel Dependen

Variabel Moderating Gambar 2.1

Kerangka Konseptual Penelitian

Dalam penelitian ini, return saham menjadi variabel yang dipengaruhi oleh

variabel bebas. Alasan peneliti untuk menjadikan return saham sebagai dependen

karena investasi atau penanaman sejumlah sumber daya yang dilakukan oleh

investor bertujuan untuk mendapatkan tingkat pengembalian berupa hasil atau

keuntungan yang diperoleh dari investasi yang disebut return.

Pengaruh variabel independen terhadap variabel dependen dalam

penelitian ini diuraikan sebagai berikut : Firm Size ( X1)

Earning Per Share (X2)

Book to Market Ratio (X3)

Kebijakan Deviden (Z)

H1

H3

H2 H4

H5

a. Pengaruh Firm Size terhadap Return Saham

Ukuran Perusahaan merupakan salah satu alat ukur untuk mengukur besar

kecilnya suatu perusahaan. Total aset merupakan salah satu ukuran umum

untuk menentukan besar kecilnya suatu perusahaan. Faktor ini merupakan

salah satu faktor penting dalam pembentukan return. Perusahaan yang lebih

besar dapat menghasilkan earning yang lebih besar sehingga menghasilkan

return yang lebih tinggi dibanding perusahaan yang lebih kecil. Maka

H1: Firm Size Berpengaruh terhadap Return Saham

b. Pengaruh Earning Per Share terhadap Return Saham

Tujuan utama investor melakukan investasi saham adalah mengharapkan

manfaat yang akan dihasilkan dalam bentuk laba per lembar. Earning Per

Share (EPS) dapat menunjukkan tingkat kesejahteraan perusahaan, apabila

Earning Per Share (EPS) yang dibagikan kepada para investor tinggi maka

pengembalian atas investasi (return) yang diharapkan juga tinggi hal ini

menandakan bahwa perusahaan tersebut mampu memberikan tingkat

kesejahteraan yang baik kepada pemegang saham sedangkan Earning Per

Share (EPS) yang dibagikan rendah maka menandakan bahwa perusahaan

tersebut gagal memberikan manfaat sebagaimana diharapkan oleh pemegang

saham.

H2 : EPS berpengaruh terhadap Return Saham

c. Pengaruh Book to Market Ratio terhadap Return Saham

Nilai buku per lembar saham sangat mencerminkan nilai perusahaan

dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang

dimilikinya. Kekayaan bersih ekonomis adalah selisih total aktiva dengan total

kewajiban. Analisis book to market ratio diperlukan bagi investor karena book

to market ratio yang tinggi dapat dijadikan indikator bahwa perusahaan

tersebut masih undervalue. Ketika suatu perusahaan dinilai undervalue maka

dapat dikatakan perusahaan tersebut sedang dalam kondisi kurang bagus

sehingga kurang mampu memberikan keuntungan (return) bagi para investor

yang telah menanamkan modalnya.

H3 : Book to Market Ratio berpengaruh terhadap Return Saham

d. Pengaruh Firm Size, Earning Per Share dan Book to Market Ratio secara

simultan terhadap Return Saham

Firm Size, EPS dan Book to Market Ratio adalah penilaian yang

digunakan oleh para investor untuk memutuskan apakah mereka akan

berinvestasi di suatu perusahaan atau tidak. Dengan firm size yang nilainya

tinggi, EPS yang tinggi, dan BtM yg memiliki rasio rendah menjadi penilaian

yang baik bagi para investor sehingga dapat menarik perhatian investor untuk

menanamkan modalnya karena return yang diharapkan juga akan dianggap

semakin tinggi. Semakin baik nilai perusahaan maka semakin baik pula return

yang akan diperoleh oleh para investor.

H4 : Firm Size, EPS dan Book to Market Ratio berpengaruh secara

simultan terhadap Return saham

e. Pengaruh Kebijakan Dividen Sebagai Variabel Moderating Dalam

Memoderasi Hubungan Antara Variabel Independen Dengan Return Saham

Kebijakan Dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau

akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa

datang. Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba

yang diperoleh badan usaha dan kebijakan pembagian dividen. Dividen yang

diberikan oleh badan usaha dapat berupa dividen kas dan dividen saham.

Semakin besar dividen yang dibagikan kepada pemegang saham, maka return

saham perusahaan akan dianggap semakin tinggi dan pada akhirnya penilaian

terhadap perusahaan yang tercermin melalui harga saham akan semakin baik.

Maka semakin baik kebijakan dividen yang dilakukan perusahaan dapat

menentukan apakah return yang diharapkan oleh investor semakin besar.

H5 : Kebijakan Deviden mempengaruhi Firm Size, Earning Per Share

dan Book to Market Ratio terhadap Return Saham

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap masalah penelitian,

yang kebenarannya masih harus diuji secara empiris. Berdasarkan teori dan hasil

penelitian terdahulu, maka hipotesis dalam penelitian ini dapat dirumuskan

sebagai berikut :

H1 : Firm Size berpengaruh terhadap Return saham.

H2 : Earning Per Share berpengaruh terhadap Return saham.

H3 : Book To Market Ratio berpengaruh terhadap Return saham.

H4 : Firm size, earning per share dan book to market ratio berpengaruh secara

simultan terhadap Return saham

H5 : Kebijakan deviden mempengaruhi Firm size, earning per share dan book to

market ratio terhadap Return saham

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain penelitian dengan metode asosiatif

dengan hubungan kausal, karena tujuan penelitian ini adalah untuk menjelaskan

hubungan sebab akibat dalam bentuk pengaruh antara variabel melalui pengujian

hipotesis. Menurut Sugiyono (2004:263) penelitian asosiatif adalah penelitian

yang bertujuan untuk mengetahui hubungan antara dua variabel ataupun lebih.

Dengan penelitian ini maka dapat dibangun suatu teori yang dapat berfungsi untuk

menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 Jenis dan Sumber Data

Penelitian menggunakan data sekunder dalam penelitian ini. Data sekunder

merupakan data primer yang telah dikelola lebih lanjut dan disajikan baik oleh

pihak pengumpul data primer maupun oleh pihak lain. Data yang diperoleh adalah

data time series yaitu data dari suatu fenomena tertentu yang didapat dari

beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, dan

tahunan. Sumber data dalam penelitian ini diperoleh dengan cara mendownload

melalui situs

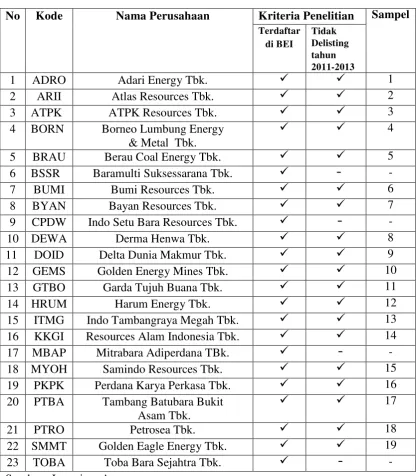

3.3 Populasi dan Sampel Penelitian

Menurut Sugiyono (2004: 267), Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Populasi pada penelitian ini adalah seluruh perusahaan pertambangan batubara

yang terdaftar di BEI sebanyak 23 perusahaan.

Menurut Sugiyono (2004:268), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki populasi tersebut. Metode pengambilan sampel dalam

penelitian ini dilakukan dengan menggunakan teknik purposive sampling, yaitu

teknik pengambilan sampel berdasarkan kriteria tertentu dengan pertimbangan

tertentu judgment sampling ( Jogiyanto,2003:9 ).

Populasi yang digunakan dalam penelitian ini adalah Perusahaan

Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia. Adapun yang

menjadi kriteria dalam pengambilan sampel adalah sebagai berikut:

1. Perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia

tahun 2011, 2012 dan 2013.

2. Perusahaan yang tidak delisting dari Bursa Efek Indonesia dalam jangka

waktu tiga tahun berturut-turut.

Berdasarkan kriteria tersebut, setelah melakukan purposive sampling

diperoleh 19 perusahaan yang dijadikan sampel dalam penelitian ini tercantum

pada Tabel 3.1, maka perusahaan yang lolos uji adalah:

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Kode Nama Perusahaan Kriteria Penelitian Sampel

Terdaftar

Sumber : Lampiran A

3.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui studi

dokumentasi berupa laporan keuangan perusahaan pertambangan batubara yang