PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG,

KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI

DAN INSIDER OWNERSHIP TERHADAP

NILAI PERUSAHAAN

TESIS

Oleh

ARTHUR SIMANJUNTAK 127017008/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG,

KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI

DAN INSIDER OWNERSHIP TERHADAP

NILAI PERUSAHAAN

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

ARTHUR SIMANJUNTAK 127017008/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : Pengaruh Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Keputusan Investasi, dan Insider Ownership Terhadap Nilai Perusahaan

Nama Mahasiswa : ARTHUR SIMANJUNTAK

Nomor Induk : 127017008

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Dr. Rina Bukit, S.E., M.Si, Ak) (Drs. Rasdianto, M.S. Ak, CA)

KETUA ANGGOTA

Ketua Program Studi, Dekan,

Telah Diuji pada Tanggal : 26 Mei 2014

PANITIA PENGUJI TESIS

Ketua : Dr. Rina Bukit, S.E., M.Si, Ak Anggota : Drs. Rasdianto, M.S, Ak CA

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul : “PENGARUH

PROFITABILITAS, KEBIJAKAN HUTANG, KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI DAN INSIDER OWNERSHIP TERHADAP NILAI PERUSAHAAN” adalah benar hasil karya saya sendiri dan belum

dipublikasikan oleh siapapun sebelumnya. Sumber – sumber data dan informasi

yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 26 MEI 2014

Yang Membuat Pernyataan

PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG,

KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI,

DAN INSIDER OWNERSHIP TERHADAP

NILAI PERUSAHAAN

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Keputusan Investasi, dan Insider

Ownership terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) periode tahun 2009 – 2012. Jenis penelitian yang digunakan peneliti adalah sebab akibat (Causal Research) dengan model replikasi dari penelitian sebelumnya. Populasi dalam penelitian ini berjumlah 136 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009 – 2012 dengan teknik sampling yang digunakan adalah purposive sampling dan dari populasi tersebut diperoleh jumlah sampel sebanyak 32 perusahaan. Pengolahan data menggunakan teknik analisis regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F – statistik untuk menguji pengaruh secara simultan dan t statistik untuk menguji koefisien regresi parsial dengan signifikan level 5%. Hasil penelitian menunjukkan bahwa variabel Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Keputusan Investasi, dan

Insider Ownership secara simultan berpengaruh terhadap Nilai Perusahaan. Secara

parsial Profitabilitas, Kebijakan Hutang, dan Kebijakan Dividen berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Variabel lain Keputusan Investasi berpengaruh negatif tetapi tidak signifikan terhadap Nilai Perusahaan dan Insider Ownership berpengaruh positif tetapi tidak signifikan terhadap Nilai Perusahaan.

THE INFLUENCE OF PROFITABILITY, DEBT POLICY

DIVIDEND POLICY, INVESTMENT DECISIONS

AND INSIDER OWNERSHIP

ON FIRM VALUE

ABSTRACT

This study was carried out to test the influence of profitability , debt policy , dividend policy , investment decisions , and insider ownership on firm value in the manufacturing companies listed in the Indonesia Stock Exchange within the period of 2009 - 2012. This is a causal research with the replication model of the previous studies. The population of this study were 136 manufacturing companies listed in the Indonesia Stock Exchange within the period of 2009 – 2012, and 32 of the companies were selected to be the samples for this study through purposive sampling technique. The data obtained were processed through multiple liniear regression analysis technique with least square equation and hypothesis testing using F – statistic test to simultaneously test the influence and t – statistictet to partially test the regression coefficient at the level of significance of 5%. The result of this study showed that simultaneously the variables of profitability, debt policy, dividend policy, investment decision, and insider ownership had influence on firm value. Partially, profitability, debt policy, and dividend policy had significant positive influence on firm value. The other variables such as investment decision had negative but insignificant on firm value and insider ownership had positive but insignificant influence on firm value.

KATA PENGANTAR

Puji dan syukur atas kehadirat Tuhan Yang Maha Esa, atas segala berkat

dan karunia – Nya sehingga penulis dapat menyelesaikan tesis ini yang

merupakan salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Akuntansi Fakultas Ekonomi Program Pascasarjana Universitas

Sumatera Utara Medan.

Dalam penyusunan dan penyelesaian tesis ini, penulis telah berusaha

maksimal dan telah banyak menerima bimbingan dan bantuan dari berbagai pihak,

untuk itu penulis mengucapkan terimakasih yang sebesar – besarnya kepada:

1. Prof. Dr. dr. Syahril Pasaribu DTM & H, M.Sc, (CTM), Sp. A(K) selaku

Rektor Universitas Sumatera Utara.

2. Prof. Dr. Azhar Maksum M.Ec, Ak. CA selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program

Studi Akuntansi Fakultas Ekonomi Program Magister Akuntansi Universitas

Sumatera Utara.

4. Dr. Rina Bukit, S.E, M.Si, Ak. selaku Dosen Pembimbing Utama yang telah

meluangkan waktu, memberikan bantuan dan masukan dalam menyusun

tesis ini.

5. Drs. Rasdianto, M.S, Ak. CA selaku Dosen Pembimbing Kedua yang telah

banyak memberikan saran dan masukan dalam menyusun tesis ini.

6. Dra. Tapi Anda Sari Lubis, M.Si, Ak. selaku Dosen Pembanding yang telah

Sekretaris Jurusan Fakultas Ekonomi Program Magister Akuntansi

Universitas Sumatera Utara.

7. Drs. Idhar Yahya, MBA, Ak. selaku Dosen Pembanding yang telah

memberikan saran dalam perbaikan tesis ini.

8. Prof. Erlina S.E, M.Si, Ph.D, Ak. selaku Dosen yang memberikan saran dan

masukan dalam penulisan tesis ini.

9. Dr. Tavi Supriana, M.Si selaku Dosen Metodologi Penelitian yang

memberikan saran dan masukan dalam hal pengolahan data statistik dalam

penulisan tesis ini.

10. Seluruh staf pengajar Fakultas Ekonomi Program Magister Akuntansi

Univesitas Sumatera Utara Medan atas segala ilmu dan pengetahuan yang

telah diberikan dan seluruh staf administrasi Program Magister Akuntansi.

11. Kepada seluruh rekan – rekan seangkatan di Program Magister Akuntansi

khususnya Kak Dede Setiawati, Nurwani, Yenni Zahra, serta seluruh pihak

yang tidak dapat penulis sebutkan satu per satu.

Secara khusus penulis mengucapkan terimakasih yang tulus dan tak

ternilai kepada orangtua tercinta bapak AKP (Purn) Tumbur Simanjuntak dan ibu

Artha Br. Tambunan yang telah menanamkan nilai – nilai ketekunan, kerja keras,

dan kedisiplinan dalam diri penulis sendiri. Kepada keluarga tercinta kakak -

kakaku dan abangku terimakasih atas dukungan dan motivasi yang tiada henti

serta kesetiaannya kepada penulis menjalani pendidikan dan penyelesaian tesis

Kiranya bantuan yang penulis terima dari semua pihak selama menjalani

pendidikan dan penyelesaian tesis ini mendapat balasan dari Tuhan Yang Maha

Esa, Amin. Kritik dan saran penulis tunggu / terima sebagai masukan.

Semoga hasil penelitian ini bermanfaat bagi pembaca, peneliti berikutnya

dan perkembangan ilmu pengetahuan.

Medan, 26 MEI 2014 Penulis,

DAFTAR RIWAYAT HIDUP

1. Nama : ARTHUR SIMANJUNTAK

2. Tempat / Tanggal Lahir : Medan / 25 September 1988

3. Agama : Kristen Protestan

4. Pekerjaan : Dosen Universitas Prima Indonesia

5. Orang Tua

a. Ayah : AKP (Purn) T. SIMANJUNTAK

b. Ibu : A. Br. TAMBUNAN

6. Alamat : Jl. BT. Kuis. Dsn. V. Gg. Keluarga T. Morawa

7. Pendidikan

a. SD : SD Negeri 101882 Tanjung Morawa

b. SLTP : SLTP RK Serdang Murni Lubuk Pakam

c. SMA : SMA Negeri 1 Tanjung Morawa

d. STRATA 1 : Fakultas Ekonomi – Jurusan Akuntansi Universitas

HKBP Nommensen Medan.

e. STRATA 2 : Program Studi Magister Akuntansi, Fakultas

Ekonomi Program Pascasarjana Universitas

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

1.5 Originalitas ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Landasan Teori ... 12

2.1.1 Nilai Perusahaan ... 12

2.1.2 Profitabilitas ... 15

2.1.3 Kebijakan Hutang... 17

2.1.4 Kebijakan Dividen ... 20

2.1.5 Keputusan Investasi ... 23

2.1.6 Insider Ownership ... 25

2.2 Review Peneliti Terdahulu... 27

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 32

3.1 Kerangka Konsep ... 32

3.2 Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 33

3.3 Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan ... 33

3.4 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan ... 34

3.5 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan ... 35

3.6 Pengaruh Insider Ownership Terhadap Nilai Perusahaan ... 35

3.7 Hipotesis ... 36

BAB IV Metode Penelitian ... 37

4.1 Jenis Penelitian ... 37

4.2 Lokasi Penelitian ... 37

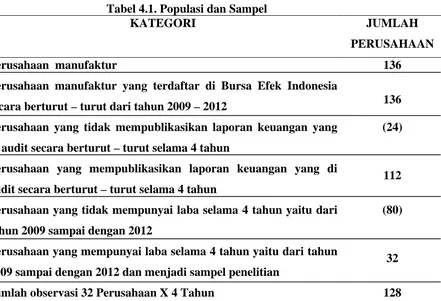

4.3 Populasi dan Sampel ... 38

4.3.1 Populasi ... 38

4.3.2 Sampel ... 38

4.4 Metode Pengumpulan Data ... 39

4.5 Defenisi Operasional dan Metode Pengukuran Variabel ... 40

4.5.1 Variabel Penelitian ... 40

4.5.2 Devenisi Opersaional Variabel ... ... 41

4.6 Model Analisis Data ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

5.1 Hasil Penelitian ... 53

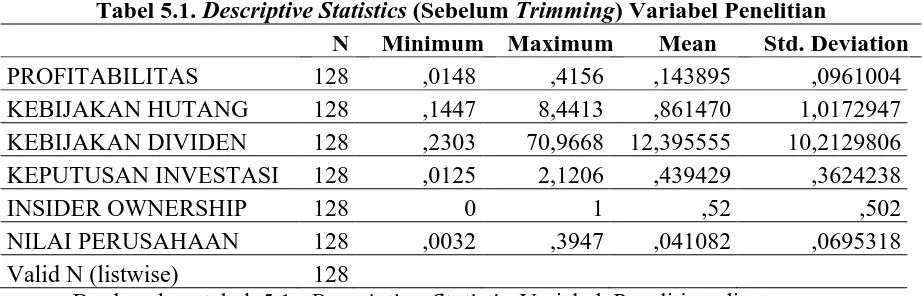

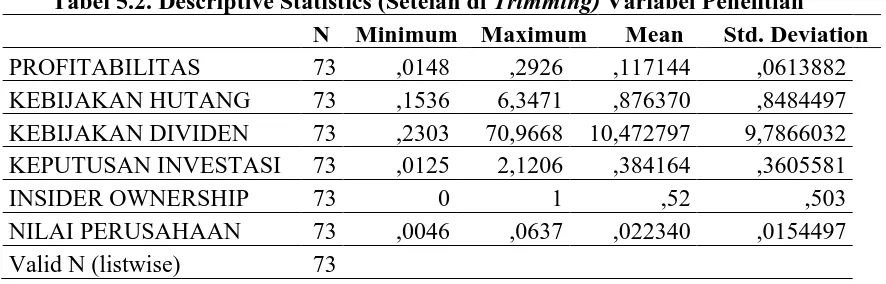

5.1.1 Deskriptif Statistik Variabel ... 53

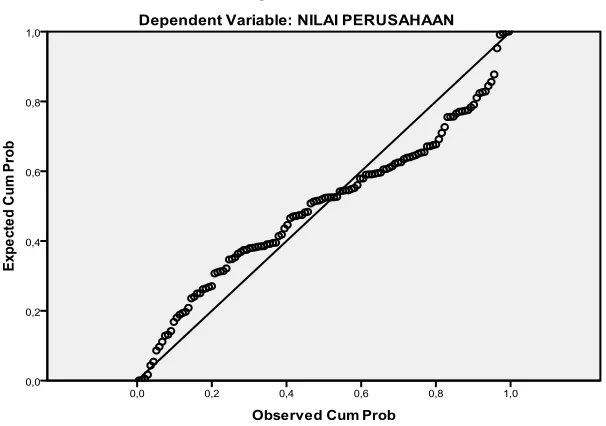

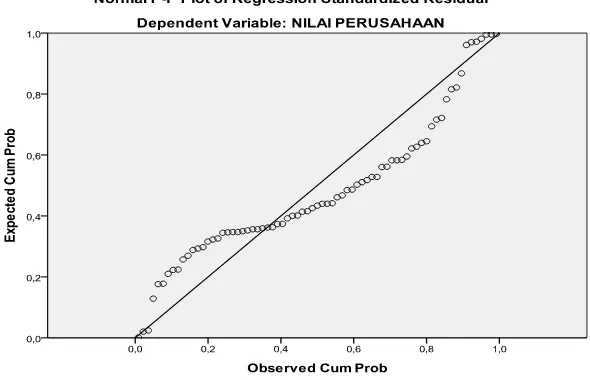

5.2 Hasil Penujian Asumsi Klasik ... 59

5.2.1 Hasil Pengujian normalitas Data ... 60

5.2.2 Hasil Pengujian Multikolinieritas ... 62

5.2.3 Hasil Pengujian Autokorelasi ... 64

5.2.4 Hasil Pengujian Heterokedastisitas ... 66

5.3 Hasil Analisis Data ... 68

5.3.1 Persamaan Regresi ... 69

5.3.2 Pengujian Hipotsesis ... 72

5.3.2.1 Uji Statistik F ... 72

5.3.2.2 Uji Statistik t ... 73

5.3.2.3 Koefisien Determinasi (R2 5.4 Pembahasan Hasil Penelitian ... 77

) ... 76

BAB VI KESIMPULAN DAN SARAN ... 84

6.1 Kesimpulan ... 84

6.2 Keterbatasan ... 86

6.3 Saran ... 87

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1

Pada Bursa Efek Indonesia Selama Periode 2009 – 2012 4

Data Pergerakan Indeks Harga Sektoral di Berbagai Sektor Tabel 4.1 Populasi dan Sampel ... 39

Tabel 2.1 Review Peneliti Terdahulu ... 29

Tabel 4.2 Defenisi Operasional Variabel ... 44

Tabel 5.1 Descriptive Statistics (Sebelum Trimming) Variabel Penelitian 53 Tabel 5.2 Descriptive Statistics (Setelah Trimming) Variabel Penelitian .. 57

Tabel 5.3 Uji Normalitas Data One – Sample Kolmogorov Smirnov (Sebelum Trimming) ... 61

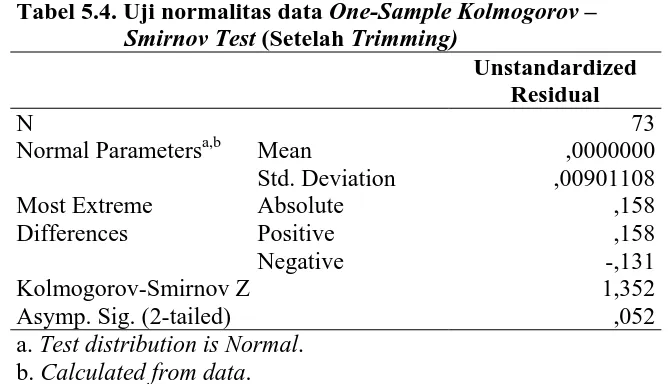

Tabel 5.4 Uji Normalitas Data One – Sample Kolmogorov Smirnov (Setelah Trimming) ... 62

Tabel 5.5 Uji Multikolinieritas Berdasarkan Nilai Tolerance dan Variance Inflation Factor (VIF) Sebelum Trimming ... 63

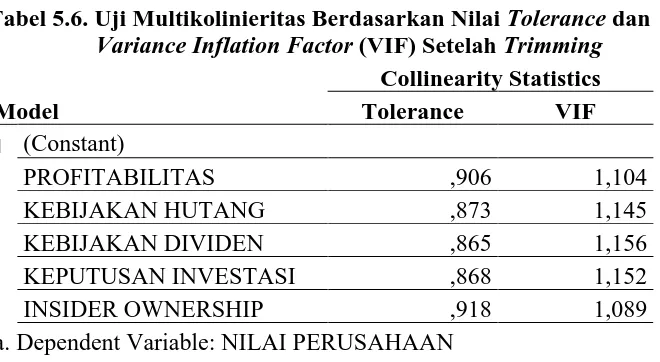

Tabel 5.6 Uji Multikolinieritas Berdasarkan Nilai Tolerance dan Variance Inflation Factor (VIF) Setelah Trimming ... 63

Tabel 5.7 Uji Autokorelasi – Durbin Watson (Sebelum Trimming)... 64

Tabel 5.8 Uji Autokorelasi – Runs Test (Sebelum Trimming) ... 65

Tabel 5.9 Uji Autokorelasi – Durbin Watson (Setelah Trimming) ... 65

Tabel 5.10 Uji Autokorelasi – Runs Test (Setelah Trimming) ... 66

Tabel 5.11 Persamaan Regresi (Setelah Trimming)... 69

Tabel 5.12 Uji Statistik F ... 72

Tabel 5.13 Uji Statistik t ... 73

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1 Kerangka Konsep ... 32 Gambar 5.1 Uji Normalitas Data – Normal PP – Plot of Regresion Standardized

Residual (Sebelum Trimming) ... 60

Gambar 5.2 Uji Normalitas Data – Normal PP – Plot of Regresion Standardized

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 : Daftar Populasi dan Sampel Perusahaan Manufaktur ... 91

Lampiran 2 : Daftar Penentuan Sampel ... 95

Lampiran 3 : Daftar Sampel Perusahaan Manufaktur ... 99

Lampiran 4 : Daftar Return On Assets (ROA) Tahun 2009 – 2012 ... 100

Lampiran 5 : Daftar Debt to Equity Ratio (DER) Tahun 2009 – 2012 ... 101

Lampiran 6 : Daftar Dividend Payout Ratio (DPR) Tahun 2009 - 2012 ... 102

Lampiran 7 : Daftar Price Earning Ratio (PER) Tahun 2009 – 2012 ... 103

Lampiran 8 : Daftar Insider Ownership (INSD) Tahun 2009 – 2012 ... 104

Lampiran 9 : Daftar Price Book Value (PBV) Tahun 2009 – 2012 ... 105

Lampiran 10: Tabel Kegiatan Penelitian ... 106

PENGARUH PROFITABILITAS, KEBIJAKAN HUTANG,

KEBIJAKAN DIVIDEN, KEPUTUSAN INVESTASI,

DAN INSIDER OWNERSHIP TERHADAP

NILAI PERUSAHAAN

ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Keputusan Investasi, dan Insider

Ownership terhadap Nilai Perusahaan pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) periode tahun 2009 – 2012. Jenis penelitian yang digunakan peneliti adalah sebab akibat (Causal Research) dengan model replikasi dari penelitian sebelumnya. Populasi dalam penelitian ini berjumlah 136 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2009 – 2012 dengan teknik sampling yang digunakan adalah purposive sampling dan dari populasi tersebut diperoleh jumlah sampel sebanyak 32 perusahaan. Pengolahan data menggunakan teknik analisis regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F – statistik untuk menguji pengaruh secara simultan dan t statistik untuk menguji koefisien regresi parsial dengan signifikan level 5%. Hasil penelitian menunjukkan bahwa variabel Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Keputusan Investasi, dan

Insider Ownership secara simultan berpengaruh terhadap Nilai Perusahaan. Secara

parsial Profitabilitas, Kebijakan Hutang, dan Kebijakan Dividen berpengaruh positif dan signifikan terhadap Nilai Perusahaan. Variabel lain Keputusan Investasi berpengaruh negatif tetapi tidak signifikan terhadap Nilai Perusahaan dan Insider Ownership berpengaruh positif tetapi tidak signifikan terhadap Nilai Perusahaan.

THE INFLUENCE OF PROFITABILITY, DEBT POLICY

DIVIDEND POLICY, INVESTMENT DECISIONS

AND INSIDER OWNERSHIP

ON FIRM VALUE

ABSTRACT

This study was carried out to test the influence of profitability , debt policy , dividend policy , investment decisions , and insider ownership on firm value in the manufacturing companies listed in the Indonesia Stock Exchange within the period of 2009 - 2012. This is a causal research with the replication model of the previous studies. The population of this study were 136 manufacturing companies listed in the Indonesia Stock Exchange within the period of 2009 – 2012, and 32 of the companies were selected to be the samples for this study through purposive sampling technique. The data obtained were processed through multiple liniear regression analysis technique with least square equation and hypothesis testing using F – statistic test to simultaneously test the influence and t – statistictet to partially test the regression coefficient at the level of significance of 5%. The result of this study showed that simultaneously the variables of profitability, debt policy, dividend policy, investment decision, and insider ownership had influence on firm value. Partially, profitability, debt policy, and dividend policy had significant positive influence on firm value. The other variables such as investment decision had negative but insignificant on firm value and insider ownership had positive but insignificant influence on firm value.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Sebuah perusahaan yang baik harus mampu mengontrol potensi finansial

maupun potensi non finansial dalam meningkatkan nilai perusahaan untuk

eksistensi perusahaan dalam jangka panjang. Memaksimalkan nilai perusahaan

sangat penting artinya bagi suatu perusahaan, karena tujuan utama perusahaan

adalah untuk memaksimalkan nilai perusahaan yang berarti juga dapat

memaksimalkan kemakmuran para pemegang saham.

Pemegang saham menunjuk manajer perusahaan untuk mengelola

perusahaan, dalam kenyataannya seringkali menghadapi masalah karena tujuan

perusahaan bertentangan dengan tujuan pribadi manajer. Manajer mempunyai

kewajiban untuk memaksimumkan kesejahteraan para pemegang saham, namun

di sisi lain manajer juga mempunyai kepentingan untuk memaksimumkan

kesejahteraan manajer. Penyatuan kepentingan pihak - pihak ini seringkali

menimbulkan masalah yang disebut dengan masalah keagenan (agency problem).

Jensen dan Meckling (1976) menyatakan bahwa konflik keagenan

disebabkan antara lain oleh pembuatan keputusan aktivitas pencarian dana

(financing decision) dan pembuatan keputusan bagaimana dana tersebut

dibawah kendali manajemen. Pertama menggunakan rasio profitabilitas yang

didasarkan pada alasan, bahwa rasio profitabilitas menunjukan efektifitas atau

kinerja perusahaan dalam menghasilkan tingkat keuntungan dengan menggunakan

aset yang dimilikinya. Rasio ini mencerminkan seberapa efektif perusahaan yang

dikelola dan mencerminkan hasil bersih dari serangkaian kebijakan pengelolaan

aset perusahaan tersebut. Profitabilitas merupakan daya tarik utama bagi pemilik

perusahaan (pemegang saham) karena profitabilitas adalah hasil yang diperoleh

melalui usaha manajemen atas dana yang diinvestasikan para pemegang saham

dan juga mencerminkan pembagian laba yang menjadi haknya yaitu seberapa

banyak yang diinvestasikan kembali dan seberapa banyak yang dibayarkan

sebagai dividen tunai ataupun dividen saham kepada mereka (pemegang saham)

(Jusriani dan Shiddiq, 2013).

Kedua yang dilakukan adalah menelaah informasi kebijakan hutang.

Hutang adalah instrumen yang sangat sensitive terhadap perubahan nilai

perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi harga saham,

namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan

karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya

yang ditimbulkannya.

Para pemilik perusahan lebih suka perusahaan menciptakan hutang pada

tingkat tertentu untuk menaikkan nilai perusahaan. Agar harapan pemilik dapat

dicapai, perilaku manajer dan komisaris harus dapat dikendalikan melalui

keikutsertaan dalam kepemilikan saham perusahaan. Dengan demikian

perimbangan kepemilikan dapat menciptakan kehati – hatian para insider dalam

tanggungan pemilik utama, namun juga para insider ikut menanggungnya.

Konsekuensinya para insider akan bertindak hati – hati termasuk dalam

menentukan hutang perusahaan (Jusriani dan Shiddiq, 2013). Oleh karena itu

kepemilikan manajerial (insider ownership) menjadi pertimbangan penting ketika

hendak meningkatkan nilai perusahaan dan juga dapat membantu mengendalikan

masalah keagenan.

Ketiga yang dapat digunakan oleh pemegang saham adalah melihat

informasi kebijakan dividen. Kebijakan dividen merupakan kebijakan untuk

membagikan sejumlah laba yang diperoleh perusahaan dalam bentuk dividen.

Kebijakan dividen bukan ditentukan oleh manajemen tetapi oleh pemegang saham

melalui Rapat Umum Pemegang Saham (RUPS) sehingga besar kecilnya dividen

yang dibagikan sangat tergantung pada keinginan pemegang saham.

Pembagian dividen yang tinggi kurang disukai oleh manajemen karena

akan mengurangi keperluan manajemen yang disebabkan oleh semakin kecilnya

dana yang berada dalam pengendalian manajemen, akan tetapi manajemen lebih

suka diperlakukan sebagai laba ditahan. Kecuali manajemen tahu bahwa dana

tersebut tidak memberikan net present value (NPV) yang positif pada tambahan

investasi. Laba ditahan dapat dipergunakan untuk reinvestasi atau membayar

hutang perusahaan.

Timbulnya konflik keagenan ini memaksa pihak prinsipal untuk

melakukan pengawasan terhadap manajemen dengan tujuan meminimalkan

kecurangan - kecurangan (moral hazard) yang dapat dilakukan oleh pihak

manajemen. Untuk mengurangi kesempatan pihak agen melakukan tindakan yang

cara yaitu investor melakukan pengawasan (monitoring) dan manajer sendiri

melakukan pembatasan atas tindakan - tindakannya (bonding).

Pada satu sisi, kedua kegiatan tersebut akan mengurangi kesempatan

penyimpangan oleh manajer sehingga nilai perusahaan meningkat sedangkan pada

sisi lain keduanya akan memunculkan biaya sehingga akan mengurangi nilai

perusahaan. Jensen dan Meckling (1976) menyatakan bahwa calon investor akan

mengantisipasi adanya kedua biaya tersebut ditambah dengan kerugian yang

masih muncul meskipun sudah ada monitoring dan bonding yang disebut residual

loss.

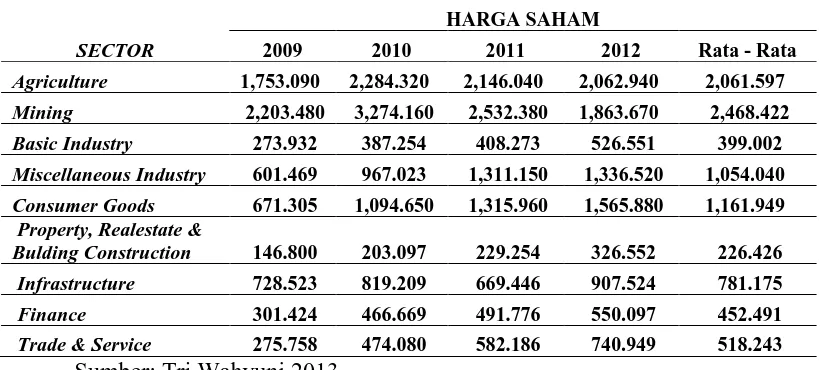

Tabel 1.1. Data Pergerakan Indeks Harga Sektoral di Berbagai Sektor Pada Bursa Efek Indonesia Selama Periode 2009 – 2012

SECTOR

HARGA SAHAM

2009 2010 2011 2012 Rata - Rata

Agriculture 1,753.090 2,284.320 2,146.040 2,062.940 2,061.597

Mining 2,203.480 3,274.160 2,532.380 1,863.670 2,468.422 Basic Industry 273.932 387.254 408.273 526.551 399.002 Miscellaneous Industry 601.469 967.023 1,311.150 1,336.520 1,054.040 Consumer Goods 671.305 1,094.650 1,315.960 1,565.880 1,161.949 Property, Realestate &

Bulding Construction 146.800 203.097 229.254 326.552 226.426 Infrastructure 728.523 819.209 669.446 907.524 781.175 Finance 301.424 466.669 491.776 550.097 452.491 Trade & Service 275.758 474.080 582.186 740.949 518.243

Sumber: Tri Wahyuni 2013

Tabel 1.1 di atas menunjukkan bahwa harga saham perusahaan manufaktur

mengalami kenaikan setiap tahunnya dimana pada tahun 2009 terlihat bahwa

harga saham setiap tahunnya mengalami peningkatan yang cukup besar. Menurut

Jusriani dan Shiddiq (2013) semakin tinggi proporsi hutang maka semakin tinggi

perusahaan karena manfaat yang diperoleh dari penggunaan hutang lebih kecil

daripada biaya yang ditimbulkannya.

Menurut Wahyuni et. al. (2013) jika investasi perusahaan bagus maka

akan berpengaruh terhadap kinerja perusahaan, dan hal ini direspon positif oleh

investor yaitu dengan membeli saham perusahaan tersebut sehingga harga saham

akan naik. Begitu juga sebaliknya jika investasi perusahaan tidak bagus maka

kinerja perusahaan juga akan menurun, sehingga akan direspon negatif oleh

investor dan akhirnya akan menimbulkan penurunan harga saham.

Menurut Hermuningsih dan Dewi (2009) menyatakan bahwa perusahaan

didirikan dan dijalankan untuk mencapai tujuan kesejahteraan pemilik, yang

ditunjukkan oleh harga saham. Harga pasar saham juga menunjukkan nilai

perusahaan. Bila harga saham meningkat berarti nilai perusahaan meningkat dan

kesejahteraan pemilik meningkat.

Nilai perusahaan merupakan nilai pasar dari suatu ekuitas perusahaan

ditambah nilai pasar hutang. Dengan demikan, penambahan dari jumlah ekuitas

perusahaan dengan hutang perusahaan dapat mencerminkan nilai perusahaan.

Berdasarkan penelitian terdahulu, ada beberapa faktor yang dapat mempengaruhi

nilai perusahaan, diantaranya: profitabilitas, kebijakan hutang, kebijakan dividen,

keputusan investasi, pertumbuhan perusahaan, dan insider ownership. Beberapa

faktor tersebut memiliki hubungan dan pengaruh terhadap nilai perusahaan yang

tidak konsisten, contohnya:

1. Profitabilitas: menurut Soliha dan Taswan (2002) profitabilitas

mempengaruhi nilai perusahaan. Menurut Ayuningtias (2013)

Sedangkan menurut Gusaptono (2010) profitabilitas yang diproksikan

dengan Return On Assets (ROA) berpengaruh negatif dan tidak signifikan

terhadap nilai perusahaan.

2. Kebijakan hutang: menurut Mardiyati et. al. (2012) menyatakan bahwa

kebijakan hutang berpengaruh positif akan tetapi tidak signifikan terhadap

nilai perusahaan. Penelitian ini konsisten dengan penelitian Miller dan

Modigliani (1961) dan penelitian Soliha dan Taswan (2002). Akan tetapi

menurut Jusriani dan Shiddiq (2013) menyatakan kebijakan hutang yang

diproksikan ke Debt to Equity Ratio (DER) tidak memiliki pengaruh yang

signifikan terhadap nilai perusahaan.

3. Kebijakan dividen: menurut Myers dan Majluf (1984) menyatakan bahwa

kebijakan dividen memiliki pengaruh terhadap nilai perusahaan. Menurut

Jusriani dan Shiddiq (2013) menyatakan bahwa kebijakan dividen

mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

Sedangkan menurut Wahyudi dan Pawestri (2006) menyatakan bahwa

kebijakan dividen dalam penelitian ini menggunakan indikator DPR

(Dividend Payout Ratio) dan Dividend Yield berpengaruh terhadap nilai

perusahaan tetapi tidak signifikan. Akan tetapi menurut Mardiyati et. al

(2012) menyatakan bahwa kebijakan dividen yang diproksikan ke

Dividend Payout Ratio (DPR) secara partial memiliki pengaruh yang tidak

signifikan terhadap nilai perusahaan.

4. Keputusan Investasi: menurut Rakhimsyah dan Barbara (2011)

menyatakan bahwa keputusan investasi mempengaruhi nilai perusahaan.

keputusan investasi tidak berpengaruh signifikan terhadap nilai

perusahaan.

5. Insider Ownership: Menurut Soliha dan Taswan (2002) menyatakan

bahwa insider ownership (kepemilikan manajerial) berpengaruh positif

dan signifikan terhadap nilai perusahaan. Akan tetapi menurut

Hermuningsih (2009) menyatakan bahwa insider ownership berpengaruh

positif akan tetapi tidak signifikan terhadap nilai perusahaan.

Nilai perusahaan dipengaruhi oleh beberapa faktor diantaranya,

profitabilitas, kebijakan hutang, kebijakan dividen, keputusan investasi dan

insider.

Faktor pertama yang mempengaruhi nilai perusahaan adalah profitabilitas.

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan operasinya. Keuntungan yang layak dibagikan

kepada pemegang saham adalah keuntungan setelah bunga dan pajak. Semakin

besar keuntungan yang diperoleh semakin besar kemampuan perusahaan untuk

membayarkan dividennya. Oleh karena itu perusahaan yang memiliki

profitabilitas tinggi akan diminati sahammnya oleh para investor. Dengan

demikian profitabilitas dapat mempengaruhi nilai perusahaan (Soliha dan Taswan,

2002).

Faktor kedua yang mempengaruhi nilai perusahaan adalah kebijakan

hutang. Kebijakan hutang adalah kebijakan yang dilakukan perusahaan untuk

menandai operasinya dengan menggunakan hutang keuangan atau yang biasa

Faktor ketiga yang mempengaruhi nilai perusahaan yaitu kebijakan

dividen. Miller dan Modigliani menyusun teori ketidakrelevanan dividen,

yang menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai

pengaruh terhadap nilai sahamnya ataupun terhadap biaya modalnya. Teori

bird-in-the-hand menyatakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio

pembayaran dividen yang tinggi, karena investor menganggap bahwa dividen

tunai lebih kecil risikonya dibandingkan keuntungan modal potensial. Apabila

perusahaan meningkatkan pembayaran dividen, mungkin diartikan oleh pemodal

sebagai sinyal harapan manajemen mengenai membaiknya kinerja perusahaan di

masa yang akan datang, sehingga kebijakan dividen memiliki pengaruh terhadap

nilai perusahaan (Myers dan Majluf, 1984)

Faktor keempat yang mempengaruhi nilai perusahaan adalah keputusan

investasi. Pada umumnya investasi merupakan suatu kegiatan menempatkan

sejumlah dana selama periode tertentu dengan harapan dapat memperoleh

penghasilan dan peningkatan nilai investasi dimasa yang akan datang (Jogiyanto,

2010). Keputusan investasi merupakan faktor penting dalam fungsi keuangan

perusahaan. Semakin tinggi keputusan investasi yang dilakukan perusahaan

semakin tinggi peluang perusahaan untuk mendapatkan return yang besar.

Kepercayaan investor yang tinggi terhadap perusahaan untuk membuat

keputusan investasi, akan menyebabkan naiknya permintaan terhadap saham

perusahaan. Hal ini berdampak pada semakin meningkatnya investor yang

berinvestasi pada perusahaan. Dengan adanya peningkatan terhadap keputusan

investasi yang dilakukan, akan membawa dampak terhadap meningkatnya nilai

Faktor kelima yang mempengaruhi nilai perusahaan adalah insider

ownership. Insider ownership (kepemilikan manajerial) adalah kepemilikan

saham yang dimiliki oleh manajemen di suatu perusahaan (Jansen dan Meckling,

1976). Menurut Soliha dan Taswan, tahun 2002 Insider Ownership berpengaruh

positif dan signifikan terhadap nilai perusahaan. Dengan demikian hipotesis yang

menyatakan bahwa semakin besar kepemilikan oleh insider akan menaikan nilai

perusahaan adalah terbukti.

Dari hasil pembahasan dan beberapa faktor yang mempengaruhi nilai

perusahaan di atas, maka peneliti tertarik untuk menguji secara parsial dan

simultan semua faktor yang mempengaruhi nilai perusahaan. Karena hasil

penelitian sebelumnya masih ada yang tidak konsisten sehingga peneliti tertarik

untuk menguji faktor di atas kembali. Sehingga proposal ini berjudul “Pengaruh

Profitabilitas, Kebijakan Hutang, Kebijakan Dividen, Keputusan Investasi dan Insider Ownership Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Periode 2009 – 2012?”.

1.2. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan diatas maka

masalah dalam penelitian ini adalah: Apakah ada pengaruh Profitabilitas (ROA),

Kebijakan Hutang (DER), Kebijakan Dividen (DPR), Keputusan Investasi (PER)

dan Insider Ownership (Dummy1) secara simultan dan parsial terhadap Nilai

1.3. Tujuan Penelitian

Berdasarkan latar belakang penelitian diatas maka tujuan penelitian ini

adalah untuk mengetahui dan menganalisis pengaruh Profitabilitas (ROA),

Kebijakan Hutang (DER), Kebijakan Dividen (DPR), Keputusan Investasi (PER)

dan Insider Ownership (Dummy1) secara simultan dan parsial terhadap Nilai

Perusahaan (PBV).

1.4. Manfaat Penelitian

Dari hasil penelitian yang akan dilakukan oleh peneliti, diharapkan dapat

,memberikan manfaat sebagai berikut:

1. Bagi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

diharapkan dapat dijadikan sebagai bahan informasi dan masukan untuk

memperbaiki nilai perusahaan.

2. Bagi peneliti dapat dijadikan sebagai pelatihan intelektual dan menambah

pengetahuan mengenai pengaruh profitabilitas, kebijakan hutang,

kebijakan dividen dan insider ownership terhadap nilai perusahaan (pada

perusahaan manufaktur yang terdaftar di bursa efek indonesia periode

tahun 2009 - 2012).

3. Bagi peneliti selanjutnya diharapkan dapat dijadikan sebagai bahan

refrensi bagi pihak – pihak yang ingin melakukan penelitian lebih lanjut

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Mardiyati, et. al, tahun

2012 yang berjudul Pengaruh Kebijakan Dividen, Kebijakan Hutang dan

Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia (BEI) Periode 2005-2010.

Perbedaan penelitian ini dengan penelitian Mardiyati, et. al, (2012) adalah:

1. Variabel independen yang digunakan Mardiyati, et. al, Kebijakan

Dividen, Kebijakan Hutang dan Profitabilitas, sedangkan penelitian ini

menggunakan variabel profitabilitas, Kebijakan Hutang, Kebijakan

Dividen, Keputusan Investasi, dan Insider Ownership.

2. Penelitian ini menggunakan tahun pengamatan selama 4 tahun dari tahun

2009 – 2012 pada perusahaan manufaktur yang terdaftar di bursa efek

indonesia, sedangkan Mardiyati, et. al, menggunakan tahun pengamatan

mulai 2005 – 2010.

3. Penelitian ini menambah variabel independen yaitu Keputusan Investasi

dan Insider Ownership karena peneliti telah melihat beberapa sumber

(jurnal penelitian) bahwa variabel tersebut terjadi perbedaan (gap) dalam

penelitian.

4. Penelitian ini menggunakan rentang waktu 4 tahun (2009 – 2012) karena

jika seandainya peneliti menambah tahun pengamatan mulai tahun 2008,

hanya 5 (lima) perusahaan saja yang mempunyai insider ownership yaitu

PT. Indofood Sukses Makmur Tbk, PT. Kimia Farma (Persero) Tbk, PT.

Kalbe Farma Tbk, PT. Tempo Scan Pasifik Tbk, dan PT. Unilever

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap tingkat

keberhasilan perusahaan yang dapat dikaitkan dengan harga saham dan

profitabilitas. Harga saham yang tinggi akan berdampak pada nilai perusahaan

yang tinggi. Adapun yang dimaksud dengan harga saham di atas adalah harga

yang terjadi pada saat saham diperdagangkan di pasar bursa (Bursa Efek

Indonesia), atau lebih tepatnya disebut harga penutupan (clossing price) saham di

pasar bursa. Profit yang maksimal akan mendorong kemakmuran bagi para

pemegang saham. Kemakmuran pemegang saham akan meningkatkan nilai

perusahaan. Kemakmuran pemegang saham meningkat jika harga saham yang

dimilikinya juga meningkat.

Nilai perusahaan juga dapat diukur dengan menggunakan nilai wajar pasar

saham. Bagi perusahaan yang sudah go public, nilai wajar pasar sahamnya

ditentukan oleh mekanisme permintaan dan penawaran di bursa, yang tercermin

dalam listing price. Harga pasar mencerminkan berbagai keputusan dan kebijakan

manajemen, sehingga nilai perusahaan merupakan akibat dari tindakan

manajemen.

Menurut Brigham dan Houston (2001) nilai perusahaan merupakan harga

Sedangkan menurut Keown dkk., (2004) nilai perusahaan merupakan nilai pasar

atas surat berharga hutang dan ekuitas pemegang saham yang beredar.

Dalam mengelola perusahaan para pemegang saham sebagai principal

dapat menunjuk para profesional (manajerial) atau sering juga disebut sebagai

agen untuk mencapai tujuan perusahaan. Agency theory menyatakan, pihak

manajemen bisa saja bertindak mengutamakan kepentingan dirinya sendiri

(Jensen dan Meckling, 1976). Terjadinya konflik yang disebut dengan agency

conflict disebabkan pihak-pihak yang terkait, yaitu principal dan agen mempunyai

keinginan yang saling bertentangan. Agency conflict dapat menyebabkan

penurunan nilai perusahaan. Oleh karena itu principal membutuhkan berbagai

informasi mengenai tindakan manajemen dalam mengelola perusahaan.

Adapun tujuan yang ingin dicapai perusahaan tersebut adalah untuk

memaksimalkan nilai pemegang saham. Nilai pemegang saham akan meningkat

apabila diikuti dengan peningkatan nilai perusahaan, yang ditandai dengan tingkat

pengembalian investasi yang tinggi kepada para pemegang saham. Menurut

Soliha dan Taswan (2002), nilai perusahaan yang tinggi menjadi keinginan

pemilik perusahaan sebab dengan nilai perusahaan yang tinggi akan menunjukan

kemakmuran pemegang saham juga tinggi.

Menurut Rakhimsyah dan Barbara (2011) nilai perusahaan yang dibentuk

melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang – peluang

investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang

pertumbuhan perusahaan di masa yang akan datang, sehingga akan meningkatkan

harga saham, dengan meningkatnya harga saham maka nilai perusahaan juga akan

menyerahkan pengelolaannya kepada para profesional. Para profesional

diposisikan sebagai manajer ataupun komisaris. Untuk mencapai tujuan

perusahaan tersebut, manajer membuat keputusan investasi yang menghasilkan

net present value positif.

Menurut Brigham dan Houston (2006) yang menjelaskan rasio Price Book

Value (PBV) menukur nilai yang diberikan pasar keuangan kepada manajemen

dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. Rasio

ini menunjukkan seberapa jauh suatu perusahaan mampu menciptakan nilai

perusahaan relatif terhadap jumlah modal yang diinvestasikan (Utama & Yulianto,

1998). Semakin tinggi rasio tersebut semakin berhasil perusahaan menciptakan

nilai bagi pemegang saham (Anis, 2004). Dalam hal ini peneliti menggunakan

PBV sebagai alat untuk mengukur nilai perusahaan.

Penelitian ini menggunakan istilah nilai perusahaan dengan Price Book

Value (PBV), dimana PBV yang tinggi akan membuat pasar percaya bahwa

prospek perusahaan tersebut bagus (kemakmuran para pemegang saham terjamin).

Hal itu juga yang menjadi keinginan para pemilik perusahaan, sebab nilai

perusahaan yang tinggi mengindikasikan kemakmuran pemegang saham juga

tinggi (Soliha dan Taswan, 2002).

Brigham dan Houston (2006) menjelaskan rasio PBV menukur nilai yang

diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai

sebuah perusahaan yang terus tumbuh. Rasio ini menunjukkan seberapa jauh suatu

perusahaan mampu menciptakan nilai perusahaan relatif terhadap jumlah modal

semakin berhasil perusahaan menciptakan nilai bagi pemegang saham (Anis,

2004).

2.1.2 Profitabilitas

Profitabilitas merupakan daya tarik utama bagi pemilik perusahaan

(pemegang saham) karena profitabilitas adalah hasil yang diperoleh melalui usaha

manajemen atas dana yang diinvestasikan oleh para pemegang saham dan juga

mencerminkan pembagian laba yang menjadi haknya yaitu seberapa banyak yang

diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai dividen

tunai ataupun dividen saham kepada mereka (Jusriani dan Shiddiq, 2013).

Menurut (Soliha dan Taswan, 2002) menyatakan bahwa profitabilitas adalah

tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat

menjalankan operasinya. Keuntungan yang layak dibagikan kepada pemegang

saham adalah keuntungan setelah bunga dan pajak.

Profitabilitas sebagai tolak ukur dalam menentukan alternatif pembiayaan,

namun cara untuk menilai profitabilitas suatu perusahaan yaitu tergantung pada

laba dan aktiva yang dibagikan yaitu laba bersih setelah pajak (Net Income) yang

berasal dari kegiatan operasi perusahaan di bagi total aktiva (Total Assets).

Dengan adanya profitabilitas suatu perusahaan tidak mengherankan bila ada

beberapa perusahaan yang mempunyai perbedaan dalam menentukan suatu

alternatif untuk menghitung profitabilitas. Hal ini bukan suatu keharusan akan

tetapi yang paling penting adalah profitabilitas mana yang akan digunakan.

Tujuannya adalah semata – mata sebagai alat mengukur efisiensi penggunaan

Sedangkan menurut Brigham dan Gapenski (2006:629), “Profitability is

the net results of a number of policies and decisions.” Maksudnya profitabilitas

adalah hasil bersih dari serangkaian kebijakan dan keputusan perusahaan. Setiap

perusahaan yang didirikan, berorientasi kepada profit yang dihasilkan dengan

tidak mengorbankan kepentingan pelanggannya, agar mendapatkan kepuasan.

Perolehan profit merupakan ukuran keberhasilan kinerja finansial perusahaan.

Ukuran kinerja finansial memberikan petunjuk apakah strategi perusahaan,

implementasi dan pelaksanaannya memberikan kontribusi atau tidak kepada

peningkatan profit perusahaan yang diproksikan dengan Return On Assets (ROA).

Rasio profitabilitas dapat diukur dari dua pendekatan yaitu dengan

menggunakan return on asset (ROA) dan return on equity (ROE). Rasio

profitabilitas yang diukur dengan ROA dan ROE mencerminkan daya tarik bisnis

(bussines attractive). Return on asset (ROA) merupakan pengukuran kemampuan

perusahaaan secara keseluruhan di dalam menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. ROA digunakan

untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin

tinggi rasio proitabilitas ini, maka semakin baik suatu perusahaan.

Penelitian ini menggunakan istilah profitabilitas dengan Return On Assets

(ROA), karena ROA merupakan salah satu dari rasio profitabitas. Rasio ROA

mencerminkan hasil dari dana yang diinvestasikan oleh investor. Para

investor menanamkan sahamnya pada perusahaan bertujuan untuk memperoleh

return saham. Return saham terdiri dari yield dan capital gain. Semakin tinggi

diharapkan oleh para investor. Oleh karena itu perusahaan yang memiliki

profitabilitas tinggi akan diminati sahammnya oleh para investor.

ROA ini merupakan salah satu faktor yang penting dalam menciptakan

nilai perusahaan. Perbaikan ROA merupakan cerminan dari perbaikan

profitabilitas, yang dapat dijadikan sebagai titik awal dari pencapaian skala

ekonomi yang relevan, pengurangan biaya pencarian hubungan antara

perusahan dengan konsumen dan supplier, pengurangan biaya overhead yang

tidak memberi nilai tambah pada produk dan mengeliminasi biaya yang

tidak memberikan kontribusi terhadap kebutuhan konsumen. Hasil penelitian

Soliha dan Taswan (2002) juga menghasilkan hubungan positif signifikan

antara profitabilitas dengan nilai perusahaan. Dengan demikian profitabilitas

yang diproksikan ke Return On Asset (ROA) dapat mempengaruhi nilai

perusahaan.

2.1.3 Kebijakan Hutang

Hutang adalah instrumen yang sangat sensitive terhadap perubahan nilai

perusahaan. Semakin tinggi proporsi hutang maka semakin tinggi harga saham,

namun pada titik tertentu peningkatan hutang akan menurunkan nilai perusahaan

karena manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya

yang ditimbulkannya. Para pemilik perusahan lebih suka perusahan menciptakan

hutang pada tingkat tertentu untuk menaikan nilai perusahaan.

Kebijakan hutang bisa digunakan untuk menciptakan nilai perusahaan

yang diinginkan, namun kebijakan hutang juga tergantung dari ukuran perusahaan

untuk mengakses ke pasar modal. Kemudahan ini mengindikasikan bahwa

perusahaan besar relatif lebih mudah untuk memenuhi sumber dana dari hutang

melalui pasar modal.

Menurut Mardiyati, et. al, (2012) kebijakan hutang merupakan kebijakan

perusahaan tentang seberapa jauh sebuah perusahaan menggunakan pendanaan

hutang. Terdapat beberapa teori tentang pendanaan hutang dengan hubungan

terhadap nilai perusahaan yaitu:

a. Teori struktur modal dari Miller dan Modligiani (Capital structure theory)

Pada teori ini mereka berpendapat bahwa dengan asumsi tidak ada

pajak, bancruptcy cost, tidak adanya informasi asimetris antara pihak

manajemen dengan para pemegang saham, dan pasar terlibat dalam kondisi

yang efisien, maka value yang bisa diraih oleh perusahaan tidak terkait dengan

bagaimana perusahaan melakukan strategi pendanaan. Setelah menghilangkan

asumsi tentang ketiadaan pajak, hutang dapat menghemat pajak yang dibayar

(karena hutang menimbulkan pembayaran bunga yang mengurangi jumlah

penghasilan yang terkena pajak) sehingga nilai perusahaan bertambah.

b. Trade off theory

Pada teori ini menjelaskan bahwa semakin tinggi perusahaan

melakukan pendanaan menggunakan hutang maka semakin besar pula resiko

mereka untuk mengalami kesulitan keuangan karena membayar bunga tetap

yang terlalu besar bagi para debtholders setiap tahunnya dengan kondisi laba

c. Pendekatan teori keagenan (Agency approach)

Menurut pendekatan ini, struktur modal disusun untuk mengurangi

konflik antar berbagai kelompok kepentingan. Konflik antara pemegang

saham dengan manajer sebenarnya adalah konsep free cash flow. Tetapi ada

kecenderungan bahwa manajer ingin menahan sumber daya (termasuk free

cash flow) sehingga mempunyai kontrol atas sumber daya tersebut. Hutang

bisa dianggap sebagai cara untuk mengurangi konflik keagenan terkait free

cash flow. Jika perusahaan menggunakan hutang maka manajer akan dipaksa

untuk mengeluarkan kas dari perusahaan (untuk membayar bunga).

d. Teori signalling

Jika manajer memiliki keyakinan bahwa prospek perusahaan baik, dan

karenanya ingin agar harga saham meningkat, manajer tersebut tentunya ingin

mengkomunikasikan hal tersebut kepada para investor. Manajer bisa

menggunakan utang yang lebih banyak, yang nantinya berperan sebagai

sinyal yang lebih terpercaya. Ini karena perusahaan yang meningkatkan

hutang bisa dipandang sebagai perusahaan yang yakin dengan prospek

perusahaan di masa yang akan datang. Investor diharapkan akan menangkap

sinyal tersebut, sinyal yang mengindikasikan bahwa perusahaan mempunyai

prospek yang prospektif di masa depan. Jadi, kita dapat menyimpulkan dari

penjelasan diatas bahwasanya hutang merupakan tanda atau signal positif dari

perusahaan.

Kebijakan hutang sangat sensitif terhadap perubahan nilai perusahaan.

Semakin tinggi proporsi hutang maka semakin tinggi harga saham, namun pada

manfaat yang diperoleh dari penggunaan hutang lebih kecil daripada biaya yang

ditimbulkannya. Kebijakan hutang bisa digunakan untuk menciptakan nilai

perusahaan yang diinginkan, namun kebijakan hutang juga tergantung dari ukuran

perusahaan. Artinya, perusahaan yang besar relatif lebih mudah untuk akses ke

pasar modal. Penelitian ini menggunakan istilah kebijakan hutang dengan Debt to

Equity Ratio (DER), karena DER menunjukkan seberapa besar aset perusahaan

diperoleh atau didanai dengan hutang. DER juga menunjukkan risiko yang

dihadapi oleh perusahaan berkaitan dengan hutang yang dimilikinya. Dengan

demikian kebijakan hutang dapat mempengaruhi nilai perusahaan.

2.1.4 Kebijakan Dividen

Dividen merupakan bagian dari net profit (laba bersih) yang akan

dibagikan kepada para pemegang saham. Dividen merupakan bagian dari

keuntungan perusahaan yang didistribusikan kepada para pemegang saham dan

pada umumnya dapat dilakukan secara berkala baik dalam bentuk uang (Cash),

dividen saham (Stock Dividend), dan dividen ekstra. Dividen ekstra diberikan

sebagai tambahan pembayaran dividen pada pemegang saham karena adanya

kelebihan harga yang diperoleh perusahaan dari yang diprediksikan. Dividen

ekstra biasanya diberikan oleh perusahaan yang menganut kebijakan dividen kecil

yang teratur (Hermuningsih, 2007).

Kebijakan perusahaan terhadap pembayaran dividen merupakan keputusan

yang sangat penting dalam suatu perusahaan. Kebijakan ini akan melibatkan dua

pihak yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para

sebagai pembayaran kepada para pemegang saham oleh pihak perusahaan dengan

keuntungan yang diperoleh. Kebijakan dividen adalah kebijaksanaan yang

berhubungan dengan pembayaran deviden oleh pihak perusahaan, berupa

penentuan besarnya pembayaran dividen dan besarnya laba ditahan untuk

kepentingan pihak perusahaan (Hermuningsih, 2007).

Apabila manajemen meningkatkan porsi laba per lembar saham yang

dibayarkan sebagai dividen, maka pihak manajemen dapat meningkatkan

kesejahteraan para pemegang saham. Hal ini menyarankan bahwa keputusan

dividen yaitu jumlah dividen yang dibayarkan merupakan suatu hal yang sangat

penting (Alexander et al., 1993). Dalam banyak hal dividen sering diperlakukan

sebagai pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan

pembiayaan lainnya, sehingga timbul the residual theory of dividend. Di samping

itu ada juga yang mempertimbangkan pembagian dividen kas untuk mengurangi

masalah keagenan, sehingga timbul peranan dividen dalam mengurangi masalah

keagenan (agency problems), dan masih banyak lagi pertimbangan manajemen

dalam menentukan besarnya dividen yang akan dibagikan.

Kebijakan dividen merupakan kebijakan yang dapat dikaitkan dengan

penentuan apakah laba yang dihasilkan oleh perusahaan akan dibagikan kepada

para pemegang saham dalam bentuk dividen atau akan ditahan (hold) oleh

perusahaan dalam bentuk laba ditahan. Kebijakan terhadap pembayaran dividen

merupakan keputusan yang sangat penting dalam suatu perusahaan. Kebijakan ini

akan melibatkan dua pihak yang mempunyai kepentingan yang berbeda, yaitu

pihak pertama para pemegang saham, dan pihak kedua adalah pihak manajemen

Kebijakan Dividen adalah salah satu kebijakan yang harus diambil oleh

manajemen untuk memutuskan apakah laba yang diperoleh perusahaan selama

satu periode akan dibagi semua atau dibagi sebagian dan sebagian lagi tidak

dibagi dalam bentuk laba ditahan (Tampubolon, 2004). Apabila perusahaan

memutuskan untuk membagi laba yang diperoleh sebagai dividen berarti akan

mengurangi jumlah laba yang ditahan yang akhirnya juga mengurangi sumber

dana intern yang akan digunakan untuk mengembangkan perusahaan. Apabila

perusahaan tidak membagikan labanya sebagai dividen akan bisa memperbesar

sumber dana intern perusahaan dan akan meningkatkan kemampuan perusahaan

untuk mengembangkan perusahaan, sehingga akan menaikkan nilai perusahaan.

Indikator yang digunakan untuk mengukur kebijakan dividen dalam penelitian ini

adalah Dividend Payout Ratio (DPR) (Brigham dan Houston, 2009).

Setiap perusahaan, di satu sisi mengharapkan adanya pertumbuhan

perusahaan, dan di sisi lain juga ingin membagikan dividen kepada para

pemegang saham. Oleh karena itu, dalam hal ini manajemen perusahaan

hendaknya dapat membuat kebijakan dividen yang tepat dan cermat, artinya

manajemen perusahaan harus dapat menentukan berapa persen laba yang harus

dibegikan kepada para pemegang saham dalam bentuk dividen dan berapa persen

laba yang harus ditahan untuk mendukung pertumbuhan investasi perusahaan,

sehingga kepentingan para pemegang saham dan kepentingan perusahaan dapat

terpenuhi. Karena penentuan kebijakan dividen tersebut tidak mudah, biasanya

perusahaan menggunakan media yaitu dengan melaksanakan Rapat Umum

Pemegang Saham (RUPS) untuk membuat keputusan mengenai penentuan

Penelitian ini menetapkan dividend payout ratio sebagai proksi kebijakan

dividen, didasarkan suatu pertimbangan bahwa DPR lebih banyak digunakan

untuk mengukur persentase dividen tunai yang diberikan oleh perusahaan kepada

para pemegang saham atas laba per lembar saham yang dihasilkan dalam periode

akuntansi, dari pada rasio dividen lainnya. Menurut Fakhruddin dan Hadianto

(2001:313) dalam Ayuningtiyas (2013), “Dividend payout ratio adalah rasio

antara dividen yang dibayarkan dibandingkan dengan jumlah laba bersih per

lembar saham yang diperoleh perusahaan.” Besarnya dividend payout ratio

dijadikan ukuran oleh para investor yang hendak menanam modal pada saham di

bursa efek.

Hal ini dikarenakan perusahaan yang memiliki dividend payout ratio besar

menunjukkan perusahaan tersebut memiliki kinerja finansial yang baik.

Perusahaan yang memberikan dividen dalam jumlah relatif besar akan melahirkan

sentimen positif pada para investor, dan akan membuat para investor termotivasi

untuk menanam modal yang dimiliki pada saham perusahaan tersebut. Dari

beberapa penjelasan di atas dengan demikian kebijakan dividen dapat

mempengaruhi nilai perusahaan.

2.1.5 Keputusan Investasi

Menurut Gitosudarma dan Basri (2008:133) menyatakan bahwa “Investasi

merupakan pengeluaran uang pada saat ini, dimana hasil yang diharapkan dari

pengeluaran uang itu baru akan diterima di tahun akan datang.” Keputusan

investasi di suatu perusahaan menyangkut pemilihan terhadap investasi yang

yang ada, yaitu dengan memilih salah satu atau lebih alternatif investasi yang

dinilai paling menguntungkan investor.

Keputusan untuk investasi cenderung dilakukan pada aset tetap karena

nilainya relatif besar. Gitosudarmo dan Basri (2008:133) menjelaskan, “Suatu

perusahaan melakukan investasi terhadap aset tetap dalam beberapa bentuk,

seperti penggantian aset tetap, ekspansi atau perluasan, diversifikasi produk,

eksplorasi, penelitian dan pengembangan, dan lain-lain.” Beberapa bentuk

investasi tersebut merupakan satu set kesempatan investasi yang harus dapat

dimanfaatkan oleh perusahaan untuk mengembangkan usaha.

Keputusan investasi adalah penanaman modal dengan harapan akan

memperoleh keuntungan dimasa yang akan datang (Jogiyanto, 2010). Menurut

signaling Theory, informasi yang dikeluarkan oleh perusahaan terhadap keputusan

investasi pihak luar perusahaan merupakan hal yang penting. Menurut (Jogiyanto,

2010), informasi yang dipublikasi sebagai suatu pengumuman akan memberikan

signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman

tersebut mengandung nilai positif, maka akan banyak investor yang berinvestasi

keperusahaan.

Pengambilan keputusan terhadap investasi biasanya sangat sulit, karena

perlu dilakukan penilaian terlebih dahulu terhadap investasi atas situasi di masa

yang akan datang yang tidak dapat diramal karena adanya faktor ketidakpastian di

masa depan. Gitosudarmo dan Basri (2008:134) menjelaskan, “Ketidakpastian

masa depan disebabkan oleh perubahan teknologi, ekonomi dan sosial, kekuatan –

kekuatan persaingan, dan tindakan – tindakan atau kebijakan-kebijakan

hendaknya dapat mengantisipasi hal-hal tersebut berdasarkan data historis,

perilaku konsumen, survei pasar, dan juga ketajaman intuisi manajer.

Keputusan investasi pada penelitian ini diproksikan dengan price earning

ratio (PER). “Pendekatan PER merupakan pendekatan yang lebih populer dipakai

dikalangan analisis saham dan para praktisi” (Tandelilin, 2001:193 dalam

Ayuningtiyas). Dalam pendekatan price earning ratio atau disebut juga

pendekatan multiplier, investor akan menghitung berapa kali (multiplier) nilai

earning yang tercermin dalam harga suatu saham. “PER menggambarkan rasio

atau perbandingan antara harga saham terhadap earning (laba) perusahaan”

(Tandelilin, 2001:191 dalam Ayuningtiyas). Dari beberapa penjelasan di atas

dengan demikian keputusan investasi yang diproksikan dengan Price Earning

Ratio (PER) dapat mempengaruhi nilai perusahaan.

2.1.6 Insider Ownership

Insider Ownership (Kepemilikan Manajerial) merupakan kepemilikan atas

saham biasa atau dengan kata lain proporsi saham yang dimiliki oleh pihak

manajemen perusahaan yang dapat di ukur dari persentase saham biasa yang dimiliki

dan kepemilikan manajerial juga ikut terlibat dalam pengambilan keputusan

perusahaan akibat adanya porsi saham yang dimiliki oleh insider. Menurut Leland

dan Pyle (1977) berpendapat bahwa insider berkeinginan untuk menginvestasikan

modalnya ke dalam proyek mereka yang berkualitas, dan hal ini dapat

mengindikasikan bahwa ekuitas yang dipegang oleh insider dapat bertindak

sebagai signal terhadap nilai perusahaan.

dalam catatan atas laporan keuangan. Dengan adanya kepemilikan manajerial

menjadi hal yang menarik jika dikaitkan dengan agency theory. Dalam kerangka

agency theory, hubungan antara manajer dan pemegang saham digambarkan

sebagai hubungan antara agent dan principal. Agent diberi mandat oleh principal

untuk menjalankan bisnis demi kepentingan principal. Manajer sebagai agent dan

pemegang saham sebagai principal.

Situasi seperti di atas merupakan suatu ancaman bagi pemegang saham

jikalau manajer bertindak untuk kepentingannya sendiri, bukan untuk kepentingan

para pemegang saham. Dalam konteks ini masing – masing pihak memiliki

kepentingan sendiri – sendiri. Inilah yang menjadi masalah dasar dalam agency

theory yaitu adanya konflik kepentingan. Pemegang saham dan manajer masing –

masing berkepentingan untuk mamaksimalkan tujuannya. Masing-masing pihak

memiliki risiko terkait dengan fungsinya. Manajer memiliki resiko untuk tidak

ditunjuk lagi sebagai manajer jika gagal menjalankan fungsinya, sementara

pemegang saham memiliki resiko kehilangan modalnya jika salah memilih

manajer.

Kondisi di atas merupakan konsekuensi pemisahan fungsi yaitu antara fungsi

pengelolaan dengan fungsi kepemilikan. Situasi ini tentunya akan berbeda, jika

kondisinya manajer juga sekaligus sebagai pemegang saham atau pemegang saham

juga sekaligus sebagai manajer atau disebut juga kondisi perusahaan dengan

kepemilikan manajerial. Keputusan dan aktivitas di perusahaan dengan kepemilikan

manajerial tentu akan berbeda dengan perusahaan tanpa kepemilikan manajerial.

Dalam perusahaan dengan kepemilikan manajerial, manajer yang sekaligus pemegang

saham tentunya akan menselaraskan kepentingannya dengan kepentingannya sebagai

manajer yang bukan pemegang saham kemungkinan hanya mementingkan

kepentingannya sendiri.

Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen

perusahaan yang diukur dengan persentase saham yang dimiliki oleh manajemen.

Kepemilikan manajerial adalah situasi dimana manajer memiliki saham

perusahaan dan sekaligus manajer sebagai pemegang saham perusahaan. Dalam

laporan keuangan, situasi seperti ini ditunjukkan dengan besarnya persentase

kepemilikan saham perusahaan oleh manajer yang terletak pada catatan atas

laporan keuangan yaitu modal saham.

Dalam perusahaan dengan adanya kepemilikan manajerial, manajer yang

sekaligus pemegang saham tentunya akan menyelaraskan kepentingannya (diri

sendiri) dengan kepentingannya sebagai pemegang saham. Pada sisi lain semakin

besar kepemilikan manajerial, maka semakin besar informasi yang dimiliki oleh

manajemen yang sekaligus bertindak sebagai pemilik perusahaan, hal ini

memberikan efek positif bagi nilai perusahaan.

2.2. Review Peneliti Terdahulu

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam

melakukan penelitian ini adalah sebagai berikut:

1. Penelitian Umi Mardiyati et. al. (2012) dengan judul penelitian “Pengaruh

Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI)

a) Kebijakan dividen yang diproksikan dengan variabel Dividend Payout

Ratio (DPR) secara parsial memiliki pengaruh yang tidak signifikan

terhadap nilai perusahaan manufaktur yang diproksikan dengan PBV.

b) Kebijakan hutang berpengaruh positif tetapi tidak signifikan terhadap

nilai perusahaan.

c) Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai

perusahaan.

2. Penelitian Leli Amnah Rakhimsyah dan Barbara Gunawan (2011) dengan

judul penelitian “Pengaruh Keputusan Investasi, Keputusan Pendanaan,

Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan.”

Dengan kesimpulan: Keputusan investasi berpengaruh terhadap Nilai

perusahaan, Keputusan pendanaan tidak berpengaruh terhadap Nilai

perusahaan, Kebijakan dividen berpengaruh negatif terhadap Nilai

perusahaan dan Tingkat Suku Bunga tidak berpengaruh terhadap Nilai

Perusahaan.

3. Penelitian Ika Fanindya Jusriani dan Shiddiq Nur Raharjo (2013) dengan

judul penelitian “Analisis Pengaruh Profitabilitas, Kebijakan Dividen,

Kebijakan Utang, dan Kepemilikan manajerial terhadap Nilai Perusahaan

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Periode 2009 – 2011).” Dengan kesimpulan penelitian:

Profitabilitas (ROE) dan Kebijakan dividen (DPR) memiliki pengaruh

positif yang signifikan terhadap nilai perusahaan (PBV), sedangkan

Kebijakan utang dan Kepemilikan manajerial tidak memiliki pengaruh

4. Penelitian Euis Soliha dan Taswan (2002) dengan judul penelitan

“Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan serta Beberapa

Faktor yang mempengaruhinya.” Dengan kesimpulan penelitian:

Kebijakan hutang berpengaruh positif namun tidak signifikan terhadap

nilai perusahaan (PBV), dan Insider Ownership berpengaruh positif dan

signifikan terhadap nilai perusahaan.

5. Penelitian Hoje Jo dan Morentno A. Harjono (2011) dengan judul

penelitian “Corporate Governance and Firm Value The Impact of

Corporate Social Responsibility.” Dengan kesimpulan penelitian: Corporate Social Responsibility (CSR), Corporate Governance (CG) dan Security Analyst (SA) berpengaruh signifikan terhadap nilai perusahaan

[image:47.595.80.550.419.727.2]yang diproksikan dengan Tobin’s Q.

Tabel 2.1. Review Peneliti Terdahulu (Theoretical Mapping) NO NAMA

/TAHUN

JUDUL VARIABEL HASIL PENELITIAN

1. Umi

Mardiyati et. al (2012) Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2005-2010

Variabel Independent:

•Kebijakan Dividen

•Kebijakan Hutang

•Profitabilitas

Variabel Dependent:

•Nilai Perusahaan

Hasil Penelitian adalah:

1. Kebijakan dividen yang

diproksikan dengan variabel

Dividend payout ratio (DPR)

secara parsial memiliki pengaruh yang tidak signifikan terhadap nilai perusahaan manufaktur yang diproksikan dengan PBV.

2. Kebijakan hutang

berpengaruh positif tetapi tidak signifikan terhadap nilai perusahaan.

3. Profitabilitas memiliki

2. Leli Amnah Rakhimsy ah Dan Barbara Gunawan (2011) Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan

Dividen dan

Tingkat Suku Bunga Terhadap Nilai Perusahaan Variabel Independent: -Keputusan Investasi -Keputusan pendanaan -Kebijakan Dividen

-Tingkat Suku

Bunga

Variabel Dependent: - Niliai Perusahaan

Hasil Penelitian adalah:

1. Keputusan Investasi

Berpengaruh terhadap Nilai perusahaan.

2. Keputusan Pendanaan tidak berpengaruh terhadap Nilai perusahaan.

3. Kebijakan Dividen

berpengaruh negatif terhadap Nilai Perusahaan. 4. Tingkat Suku Bunga tidak

berpengaruh terhadap Nilai Perusahaan

3. Ika Fanindya Jusriani, Shiddiq Nur Rahardjo 2013

Analisis Pengaruh Profitabilitas, Kebijakan Deviden,

Kebijakan Utang, dan Kepemilikan Manajerial

Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009 – 2011)

Variabel Independent: - Profitabilitas

- Kebijakan

Dividen

- Kebijakan Hutang -Kepemilikan Manajerial

Variabel Dependent: - Nilai Perusahaan

Hasil Penelitian adalah:

1. Variabel profitabilitas (ROE) diperoleh memiliki pengaruh positif yang signifikan terhadap nilai

perusahaan (PBV). Perusahaan yang memiliki

ROE yang besar akan cenderung memiliki PBV yang lebih besar.

2. Variabel kebijakan dividen (DPR) diperoleh memiliki pengaruh positif yang signifikan terhadap nilai perusahaan (PBV). Perusahaan yang memiliki DPR yang besar akan cenderung memiliki PBV yang lebih besar.

3. Variabel kebijakan utang (DER) diperoleh tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan (PBV).

4. Variabel kepemilikan

4. Euis Soliha dan Taswan September 2002

Pengaruh

Kebijakan Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor yang

Mempengaruhiny a

Variabel Independent: - Kebijakan Hutang - Insider Ownership

- Firm Profitability - Firm Size

Variabel Dependent:

- Nilai Perusahaan - Kebijakan

Hutang

Hasil Penelitian adalah:

•Kebijakan hutang berpengaruh positif namun tidak signifikan terhadap nilai perusahaan (PBV).

•Insider Ownership

berpengaruh positif dan signifikan terhadap nilai perusahaan.

5. Hoje Jo

dan Marentno A. Harjoto (2011) Corporate Governance and Firm Value The

Impact of Corporate Social

Responsibility

Variabel Independent:

•corporate social responsibility

•corporate governance

•analyst following

Variabel Dependent:

•Firm Value

Hasil Penelitian adalah:

Corporate Social Responsibility (CSR),

Corporate Governance (CG)

dan Security Analyst (SA)

berpengaruh signifikan terhadap nilai perusahaan yang

BAB III

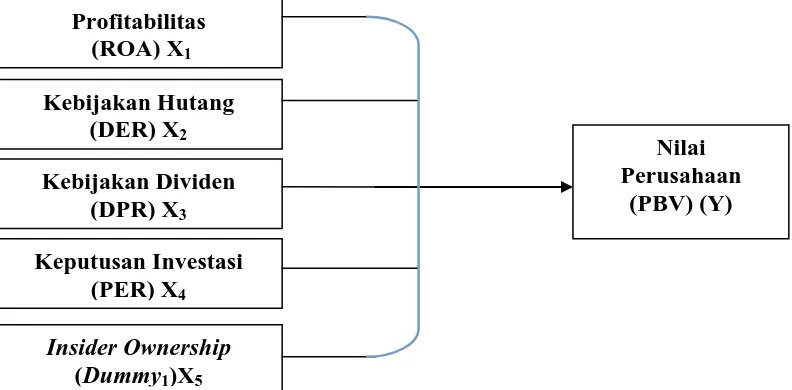

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan landasan teori dan masalah di atas maka peneliti

mengembangkan kerangka penelitian dengan nilai perusahaan yang diperoksikan

ke Price Book Value (PBV) sebagai variabel dependen yang dipengaruhi oleh

variabel independen yaitu sebagai berikut: Profitabilitas (ROA), Kebijakan

Hutang (DER), Kebijakan Dividen (DPR), Keputusan Investasi (PER), dan

Insider Ownership (Dummy1

Adapun kerangka konsep yang akan diteliti oleh si peneliti adalah sebagai

berikut:

).

[image:50.595.125.521.467.662.2]

Gambar 3.1 Kerangka Konseptual Profitabilitas

(ROA) X1

Kebijakan Hutang (DER) X2

Kebijakan Dividen (DPR) X3

Keputusan Investasi (PER) X4

Insider Ownership (Dummy1)X5

Nilai Perusahaan

3.2. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh

perusahaan pada saat menjalankan op