1 SKRIPSI

PENGARUH FINANCIAL DISTRESS, PERGANTIAN MANAJEMEN, OPINI AUDIT, UKURAN KAP, AUDIT TENURE, FEE AUDIT

TERHADAP AUDITOR SWITCHING PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

OLEH

ILMA MAWADDAH 130522095

PROGRAM STUDIS1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Financial Distress, Pergantian Mnajemen, Opini Audit, Ukuran KAP, AuditTenure, Fee Audit Terhadap Auditor Switching Pada Perusahaan Manufaktur Yang Terdaftar Di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015

ii ABSTRACT

THE INFLUENCE OF FINANCIAL DISTRESS, MANAGEMENT TURNOVER, AUDIT OPINION, AUDIT FIRM SIZE, AUDIT TENURE,

AUDIT FEE AT MANUFACTURING COMPANIES LISTED BEI

This research aims to analyze the effect of financial distress, management turnover,auditopinion,audit firm size, audit tenure, audit fee on auditor switching in Indonesia. Some of past researches about auditorswitching shows different results. Because of that, another research needs to be doneto verify theory of auditor switching.

Data collecting method which used in this research is method purposivesampling, that based on the objectives of research. Based on method purposivesampling, research sample total is 136 manufacturing companies which is listed in“Bursa Efek Indonesia” (BEI) in 2010-2030 period. Hypothesis in this research aretested by logistics regression analytical method in SPSS 16 software.

Result of this research shows that variables having which significantly effectthe auditor switching are audit tenure. On the other hand, other variables in thisresearch like financial distress, management turnover,auditopinion,audit firm size, audit fee do not have significant effect on companydecision to do auditor switching.

iii ABSTRAK

PENGARUH FINANCIAL DISTRESS, PERGANTIAN MANAJEMEN, OPINI AUDIT, UKURAN KAP, AUDIT TENURE, FEE AUDIT

TERHADAP AUDITOR SWITCHING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menganalisis pengaruh dari financial distress, pergantian manajemen, opini audit, ukuran KAP,audit tenure, fee audit terhadap auditor switching diIndonesia. Beberapa penelitian sebelumnya mengenai auditor switchingmemperlihatkan hasil-hasil yang berbeda. Oleh karena itu, penelitian lain perludilakukan untuk menguji ulang teori tentang auditor switching.

Metode pengumpulan data (sampling method) yang digunakan dalampenelitian ini adalah purposive sampling, yaitu metode pengumpulan sampel yangberdasarkan tujuan penelitian. Berdasarkan metode purposive sampling, total sampelyang diperoleh pada penelitian ini adalah 136 perusahaan manufaktur yang terdaftardi BEI (Bursa Efek Indonesia) pada tahun 2010-2013. Pengujian hipotesis dalampenelitian ini dilakukan dengan menggunakan metode analisis regresi logistik(logistic regression) pada aplikasi program SPSS 16.

Hasil penelitian menunjukkan bahwa total audit tenure berpengaruh secarasignifikan terhadap auditor switching. Sedangkan faktor – faktor lain seperti financialdistress, pergantian manajemen, opini audit, ukuran KAP, fee audit tidak berpengaruh secarasignifikan terhadap auditor switching.

iv KATA PENGANTAR

Assalamu’alaikum Wr.Wb…

Syukur Alhamdulillah, penulis ucapkan atas kehadirat Allah SWT yang senantiasa mencurahkan rahmat dan kasih sayangnya kepada penulis. Rob, Engkau Maha Kuasa dalam kehidupan penulis, memberikan kekuatan kepada penulis melewati suka dan duka silih berganti. Rob, tak pernah Engkau tinggalkan penulis walau sedetik pun. Allah selalu ada bersama penulis melalui semuanya. Selawat beriring salam penulis hadiahkan kepada junjungan besar Nabi Muhammad SAW. Akhlak-Mu mulia dan Engkau kaya akan ilmu, menjadi suri teladan yang patut dicontoh seluruh ummat manusia.

Penulisan Skripsi ini merupakan salah satu syarat untuk menyelesaikan pendidikan Program Sarjana Jurusan Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan. Adapun Skripsi ini berjudul “Pengaruh Financial Distress, Pergantian Mnajemen, Opini Audit, Ukuran KAP,

AuditTenure, Fee Audit Terhadap Auditor Switching Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”.

Penulis juga mengucapkan terima kasih kepada semua pihak yang telah membantu dan membimbing penulis dalam menyelesaikan Tugas Akhir ini, untuk itu dalam kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

v

2. Bapak

Akuntansi Fakultas Ekonomi dan Bisnis Sumatera Utara.

3. Ibu Dr. Rina Br Bukit, SE, M.Si, Ak selaku Dosen Pembimbing penulis yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Seluruh Dosen serta Staff pegawai pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang selama ini telah banyak membagi ilmu serta pengetahuan kepada penulis. Semoga apa yang penulis dapatkan selama masa perkuliahan dapat bermanfaat kedepan nya untuk mencapai cita-cita.

5. Teristimewa buat papa Khairul Pasaribu, SE dan Almh mama Elfi Zahara Lubis, SE yang telah memberikan banyak dukungan baik melalui dukungan doa, moril, maupun materi sehingga penulis semangat dalam menjalankan perkuliahan hingga penyelesaian Skripsi ini dengan baik. 6. Kakakku Elfinda Khairina dan adik-adikku Hazalika Syahra, M. Rifky

Alkhairi yang telah memberikan support dan doa yang begitu besar sampai penulis dapat menyelesaikan Skripsi ini.

7. Sahabat-sahabat baikku semasa kuliah Ayu, Tia, Vestry, Mora, yang mendukung dalam penulisan Skripsi ini. Semoga persahabatan kita tetap terjaga selamanya.

vi semua pihak. Dengan kerendahan hati, penulis mengharapkan kiranya skripsi ini dapat berguna bagi kita semua.

Akhirnya penulis berserah diri kepada Allah SWT, semoga senantiasa melimpahkan petunjuk – Nya kepada kita semua. Amiin.

Medan, Juni 2015 Penulis,

vii DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRACT ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Auditor Switching ... 9

2.1.2 Financial Distress ... 10

2.1.3 Pergantian Manajemen ... 11

2.1.4 Opini Audit ... 11

2.1.5 Ukuran KAP ... 12

2.1.6 Audit Tenure ... 13

2.1.7 Fee Audit ... 14

2.2 Tinjauan Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 17

2.3.1 Kerangka Konseptual ... 17

2.3.2 Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Lokasi Penelitian ... 23

3.3 Batasan Penelitian ... 23

3.4 Populasi dan Sampel Penelitian ... 24

3.5 Jenis dan Sumber Data ... 29

3.6 Metode Pengumpulan Data ... 29

3.7 Defenisi Operasional Variabel ... 30

3.7.1 Variabel Dependen: Auditor Switching ... 30

3.7.2 Variabel Independen ... 31

3.8 Teknik Analisis Data ... 36

3.8.1 Pengujian Data ... 36

viii

Coefficients (Menguji secara Simultan) ... 39

3.8.4 Pengujian Hipotesis Penelitian secara Parsial ... 39

3.8.5 Model Regresi Logistik yang Terbentuk ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 41

4.2 Analisis Data ... 41

4.2.1 Pengujian Data Penelitian ... 41

4.2.2 Pengujian Model Penelitian ... 44

4.2.3 Pengujian Hipotesis dengan Omnibus Test of Model Coefficients (Menguji secara Simultan) ... 48

4.2.4 Pengujian Hipotesis Penelitian secara Parsial ... 48

4.2.5 Model Regresi Logistik yang Terbentuk ... 49

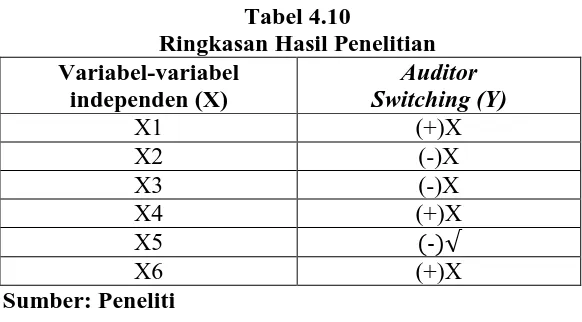

4.3 Interpretasi Hasil ... 50

4.3.1 Pengaruh Financial Distress (Z)Terhadap Auditor Switching (SWITCH) ... 50

4.3.2 Pengaruh Pergantian Manajemen(CEO)Terhadap Auditor Switching (SWITCH) ... 50

4.3.3 Pengaruh Opini Audit(OPINI)Terhadap Auditor Switching (SWITCH) ... 51

4.3.4 Pengaruh Ukuran KAP(KAP)Terhadap Auditor Switching (SWITCH) ... 51

4.3.5 Pengaruh Audite Tenure (TENURE)Terhadap Auditor Switching (SWITCH) ... 51

4.3.6 Pengaruh Fee Audit(FEE)Terhadap Auditor Switching (SWITCH) ... 51

BAB V PENUTUP 5.1 Kesimpulan ... 53

5.2 Keterbatasan ... 54

5.3 Saran ... 55

DAFTAR PUSTAKA ... 56

ix DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 16

3.1 Daftar Populasi dan Sampel Penelitian ... 24

3.2 Defenisi Operasional dan Skala Pengukuran Variabel ... 34

4.1 Statistik Deskriptif ... 43

4.2 Uji Multikolinieritas ... 43

4.3 Menilai Keseluruhan Model ... 44

4.4 Hosmer and Lemeshow Test ... 45

4.5 Contingency Table for Hosmer and Lemeshow Test ... 45

4.6 Classification Table ... 47

4.7 Koefisien Determinasi ... 47

4.8 Omnibus Test of Model Coefficients ... 48

4.9 Model Regresi yang Terbentuk ... 49

x DAFTAR GAMBAR

No. Gambar Judul Halaman

xi DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Operasional Variabel ... 58

2 Descriptive Statistics ... 72

3 Correlation Matrix ... 72

4 Omnibus Tests of Model Coefficients ... 73

5 Model Summary ... 73

6 Iteration History ... 73

7 Hosmer and Lemeshow Test ... 72

8 Contingency Table for Hosmer and Lemeshow Test ... 75

9 Classification Table ... 75

10 Variables in the Equation ... 76

11 Case Processing Summary ... 76

12 Dependent Variable Encoding ... 76

13 Classification Tablea,b ... 77

ii ABSTRACT

THE INFLUENCE OF FINANCIAL DISTRESS, MANAGEMENT TURNOVER, AUDIT OPINION, AUDIT FIRM SIZE, AUDIT TENURE,

AUDIT FEE AT MANUFACTURING COMPANIES LISTED BEI

This research aims to analyze the effect of financial distress, management turnover,auditopinion,audit firm size, audit tenure, audit fee on auditor switching in Indonesia. Some of past researches about auditorswitching shows different results. Because of that, another research needs to be doneto verify theory of auditor switching.

Data collecting method which used in this research is method purposivesampling, that based on the objectives of research. Based on method purposivesampling, research sample total is 136 manufacturing companies which is listed in“Bursa Efek Indonesia” (BEI) in 2010-2030 period. Hypothesis in this research aretested by logistics regression analytical method in SPSS 16 software.

Result of this research shows that variables having which significantly effectthe auditor switching are audit tenure. On the other hand, other variables in thisresearch like financial distress, management turnover,auditopinion,audit firm size, audit fee do not have significant effect on companydecision to do auditor switching.

iii ABSTRAK

PENGARUH FINANCIAL DISTRESS, PERGANTIAN MANAJEMEN, OPINI AUDIT, UKURAN KAP, AUDIT TENURE, FEE AUDIT

TERHADAP AUDITOR SWITCHING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk menganalisis pengaruh dari financial distress, pergantian manajemen, opini audit, ukuran KAP,audit tenure, fee audit terhadap auditor switching diIndonesia. Beberapa penelitian sebelumnya mengenai auditor switchingmemperlihatkan hasil-hasil yang berbeda. Oleh karena itu, penelitian lain perludilakukan untuk menguji ulang teori tentang auditor switching.

Metode pengumpulan data (sampling method) yang digunakan dalampenelitian ini adalah purposive sampling, yaitu metode pengumpulan sampel yangberdasarkan tujuan penelitian. Berdasarkan metode purposive sampling, total sampelyang diperoleh pada penelitian ini adalah 136 perusahaan manufaktur yang terdaftardi BEI (Bursa Efek Indonesia) pada tahun 2010-2013. Pengujian hipotesis dalampenelitian ini dilakukan dengan menggunakan metode analisis regresi logistik(logistic regression) pada aplikasi program SPSS 16.

Hasil penelitian menunjukkan bahwa total audit tenure berpengaruh secarasignifikan terhadap auditor switching. Sedangkan faktor – faktor lain seperti financialdistress, pergantian manajemen, opini audit, ukuran KAP, fee audit tidak berpengaruh secarasignifikan terhadap auditor switching.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Pihak manajemen suatu perusahaan berkepentingan untuk menyajikan laporan keuangan sebagai suatu gambaran prestasi kerja mereka. Laporan ini berpotensi dipengaruhi kepentingan pribadi, sementara pihak ketiga, yaitu pihak eksternal selaku pemakai laporan keuangan sangat berkepentingan untuk mendapatkan laporan keuangan yang dapat dipercaya. Disinilah peran akuntan publik sebagai pihak yang independen untuk menengahi kedua pihak (agen dan prinsipal) dengan kepentingan berbeda tersebut (Lee, 1993 dalam Damayanti dan Sudarma, 2007), yaitu untuk memberi penilaian dan pernyataan pendapat (opini) terhadap kewajaran laporan keuangan yang disajikan. Pengertian Akuntan Publik menurut Zulen (2013) adalah:

Akuntan yang telah memperoleh izi dari Menteri Keuangan untuk memberikan jasa yaitu mengurangi potensi ketidakwajaran dalam penyajian laporan keuangan dan menengahi kedua belah pihak (manajemen dan pemilik) yang mempunyai kepentingan yang berbeda, yaitu dengan cara menyatakan pendapat tentang kewajaran dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan Standar Akuntansi Keuangan di Indonesia. Ketentuan mengenai Akuntan Publik di Indonesia diatur dalam Peraturan Menteri Keuangan Nomor 17/PMK.01/2008. Setiap Akuntan Publik wajib menjadi anggota Institut Akuntan Publik Indonesia (IAPI), asosiasi profesi yang diakui oleh pemerintah.

2 menilai kewajaran dari laporan keuangan perusahaan tersebut, sikap independensi auditor sangat diperlukan sebagai salah satu syarat penting yang dimiliki oleh auditor dalam menjalankan profesinya. Kepercayaan klien akan menurun jika terdapat bukti bahwa sikap independensi yang dimiliki oleh auditor adalah palsu, dan secara tidak langsung menyebabkan seluruh perusahaan berargumen bahwa semua Akuntan Publik tidak independen, seorang auditor harus tidak memiliki kewajiban dengan kliennya sebelum melaksanakan jasanya. Secara umum menurut Mulyadi (2002) ada 3 aspek independensi auditor yaitu:

Independence in fact (independensi dalam fakta) yaitu auditor harus mempunyai kejujuran dan objektivitas yang tinggi sesuai dengan kenyataan). Independence in appreance (independensi dalam penampilan) yaitu pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Independence in competence (independen sesuai keahliannya) artinya keahlian seorang auditor menentukan independensinya.

Salah satu ancaman independensi auditor adalah audit tenure berkepanjangan. Panjangnya masa audit di perusahaan, memungkinkan auditor untuk membangun “hubungan nyaman” atau hubungan kekeluargaan yang kuat dengan klien mereka, yang dapat mengancam independensi auditor. Sebab itu audit tenure yang berkepanjangan dengan klien sebagai salah satu ancaman pada

3 melindungi publik melalui peningkatan kewaspadaan untuk setiap kemungkinan ketidaklayakan, peningkatan kualitas pelayanan dan mencegah hubungan yang lebih dekat dengan klien”.

Fenomena mengenai pergantian auditor atau Kantor Akuntan Publik (KAP) memang sangat menarik untuk dikaji, hal ini dikarenakan banyak faktor yang dapat mempengaruhi keputusan perusahaan untuk melakukan pergantian auditor atau KAP. Faktor-faktor tersebut dapat dipengaruhi oleh faktor klien maupun faktor yang berasal dari auditor. Menurut Febrianto (2009), pergantian auditor bisa terjadi secara voluntary (sukarela) atau secara mandatory (wajib). Jika pergantian auditor terjadi secara voluntary, maka faktor-faktor penyebab dapat berasal dari sisi klien (misalnya kesulitan keuangan, manajemen yang gagal, perubahan ownership, Initial Public Offering, dan sebagainya) dan dari sisi auditor (misalnya fee audit, kualitas audit, dan sebagainya). Sebaliknya, jika pergantian terjadi secara mandatory, seperti yang terjadi di Indonesia, hal itu terjadi karena adanya peraturan yang mewajibkan.

Adanya peraturan mengenai pergantian KAP secara wajib di Indonesia menjadi suatu hal yang menarik untuk diteliti. Sebenarnya faktor apa yang mempengaruhi perusahan-perusahaan di Indonesia melakukan auditor switching terutama jika auditor switching terjadi di luar ketentuan peraturan yang telah ditetapkan dan bagaimana pengaruh dari adanya peraturan pergantian KAP secara wajib tersebut.

4 Keuangan Republik Indonesia Nomor 359/KMK.06/2003 tentang “Jasa Akuntan Publik” (pasal 2) sebagai perubahan atas Keputusan Menteri Keuangan Nomor 423/KMK.06/2002. Peraturan ini membahas mengenai pemberian jasa audit umum atas laporan keuangan dari suatu entitas dapat dilakukan oleh Kantor Akuntan Publik(selanjutnya disebut KAP) paling lama untuk 5 (lima) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut.

Kemudian peraturan tersebut disempurnakan dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang “Jasa Akuntan Publik”. Perubahan yang dilakukan adalah, pertama, pemberian jasa audit umum atas laporan keuangan suatu entitas dapat dilakukan oleh Kantor Akuntan Publik paling lama 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik 3 (tiga) tahun buku berturut-turut (pasal 3 ayat 1). Kedua, akuntan publik dan Kantor Akuntan Publik dapat menerima kembali penugasan audit umum untuk klien setelah 1 (satu) tahun buku tidak memberikan jasa audit umum atas laporan keuangan klien yang sama (pasal 3 ayat 2 dan 3). Maka penelitian ini membahas penyebab sebuah perusahaan mengganti auditor atau KAP secara sukarela (Voluntary) bukan karena peraturan wajib oleh pemerintah (Mandatory).

5 dipengaruhi (Standar Profesional Akuntan Publik/SPAP 2001), sehingga auditor akan melaporkan apa yang ditemukannya selama ia melakukan pengauditan.

Salah satu contoh kasus di luar Indonesia yang berhubungan dengan

independensi adalah adanya pesan pergantian Kantor Akuntan Publik (KAP)

dilatarbelakangi oleh runtuhnya KAP Arthur Andersen di Amerika Serikat pada tahun 2001, kasus perusahaan Enron (2001) melibatkan Kantor Akuntan Publik Arthur Andersen. Harga saham perusahaan Enron menurun dan akhirnya mengalami kebangkrutan setelah diketahui bahwa laba yang diungkapkan selama ini merupakan menipulasi. KAP Arthur Andersen tidak mampu menjaga independensinya yang dimilikinya sehingga menyebabkan KAP tersebut menjadi pihak yang menanggung akibatnya. Selain bertugas sebagai auditor, KAP Arthur Andersen juga berperan dalam memberikan jasa akuntansi. Hal ini menyebabkan independensi KAP Arthur Andersen terganggu karena terjadi hubungan financial terhadap perusahaan.Akibat peristiwa tersebut, KAP Arthur Andersen akhirnya ditutup. Banyak hal kasus seperti Enron yang belum terdengar isunya, tetapi pastilah ada kasus-kasus yang menyerupai di luar jangkauan peneliti yang nantinya dapat dianalisa oleh peneliti selanjutnya.

6 perusahaan manufaktur, menggunakan variabel independen ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financial distress, audit tenure, dewan komisaris, opini audit, dengan hasil empiris variabel audit tenure signifikan. Kemudian Wijayanti (2010), dengan menggunakan objek penelitian perusahaan manufaktur, menggunakan variabel independen yaitu ukuran KAP, ukuran klien, tingkat pertumbuhan klien, financial distress, pergantian manajemen, opini audit, fee audit dengan hasil empirisvariabelukuran KAP dan fee audityang signifikan,

dan Astrini (2013) juga menggunakan objek perusahaan manufaktur, menggunakan variabel independen reputasi auditor, pergantian manajemen, financial distress, opini akuntan, audit tenure, dengan hasil empiris variebel audit

tenure signifikan sama halnya dengan Sihombing Mutiara (2012).

Penelitian ini merupakan replikasi penelitian terdahulu yaitu Wijaya(2010) dengan objek penelitian perusahaan manufaktur, variabel dependennya adalah auditor switching dan variabel independennya adalah financial distress,

7 pertimbangan penelitian. Sedangkan variabel audittenure, karena dalam penelitianSihombing Mutiara (2012) dan Astrini (2013) variabel tersebut berpengaruh signifikan terhadap auditor switching.

Berdasarkan uraian di atas, maka adapun judul penelitian ini adalah:

“PENGARUH FINANCIAL DISTRESS, PERGANTIAN MANAJEMEN, OPINI AUDIT, UKURAN KAP, AUDIT TENURE, FEE AUDIT

TERHADAP AUDITORSWITCHING PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”

1.2 Rumusan Masalah

Berdasarkan uraian yang telah disebutkan di atas, maka rumusan masalah dalam penelitian ini adalah:Apakah financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, fee audit berpengaruh secara parsial maupun simultan terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI?

1.3 Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah di atas adapun tujuan dan manfaat penelitian ini adalah:

1.3.1 Tujuan Penelitian

8 secara parsial maupun simultan terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikanmanfaat bagi berbagai pihak, antara lain:

1. Bagi Penulis

Hasil dari penelitian ini dapat dijadikan sebagai pengalaman untuk menambah pengetahuan dan wawasan bagi penulis mengenai auditor switching.

2. Bagi Akademisi

Hasil dari penelitian ini diharapkan dapat memberikan pendapat dan wawasan terkini terhadap pengembangan pengauditan khususnya mengenai auditor switching.

3. Bagi Peneliti Selanjutnya

9 BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Auditor Switching

Auditor switching merupakan perpindahan auditor yang dilakukan oleh

perusahaan karena adanya kewajiban rotasi auditor. Auditor switchingdimaksudkan untuk menjaga independensi auditor agar tetap obyektif

dalam mengaudit laporan keuangan klien. Ketentuan mengenai auditor switchingtelah diatur dalam regulasi yang ditetapkan oleh pemerintah yang diatur

dalam Keputusan Menteri Keuangan No. 359/PMK.06/2003 pasal 6 dan kemudian diperbaharui pada tahun 2008 dengan KMK No. 17/PMK.01/2008.

10 Perusahaan juga melakukan voluntary auditor switching pada saat industri yang sama sedang bersaing dalam mempekerjakan auditor yang mempunyai reputasi tinggi, hal itu dilakukan untuk menaikkan nilai perusahaan di mata pengguna laporan keuangan. Menurut General Accounting Office (GAO), (2003) dalam Azmi (2014) “menyatakan bahwa untuk memberi manfaat pada cara pandang baru (fresh look), perusahaan menunjuk KAP baru untuk melakukan jasa audit atas laporan keuangan mereka”. Maka, sangat jelas voluntary auditor switching layak untuk dinalisa karena mengapa perusahaan mengganti auditornya

di saat masa audit yang ditentukan pemerintah belum habis.

2.1.2 Financial Distress

Penelitian yang dilakukan oleh Hofer (1980) dan Whitaker (1999) dalam Wijayanti (2010) mendefinisikan “financial distress sebagai suatu kondisi perusahaan mengalami laba bersih (net income) negatif selama beberapa tahun. Kerugian utama perusahaan yang mempunyai tingkat hutang yang lebih tinggi adalah peningkatan resiko kesulitan keuangan, dan akhirnya likuidasi”. Hal ini mungkin mempunyai pengaruh merugikan bagi pemilik ekuitas dan hutang menurut Net, el Africa, (2002) dalam Zulen (2013) akibat kesulitan keuangan sebagai berikut:

1. Resiko biaya kesulitan keuangan mempunyai dampak negatif terhadap nilai perusahaan yang mengoffset nilai pembebasan pajak (trax relief) atas peningkatan level hutang.

11 3. Suplier penyedia barang dan jasa secara kredit mungkin lebih berhati-hati atau bahkan menghentikan pasokan sama sekali, jika mereka yakin tidak ada kesempatan peningkatan perusahaan dalam beberapa bulan.

4. Pelanggan mungkin mengembangkan hubungan dengan suplier mereka, dan merencanakan sendiri produksi mereka dengan andaian ada keberlanjutan dari hubungan tersebut. Adanya keraguan tentang longevity perusahaan tidak menjamin kontrak yang baik. Pelanggan umumnya menginginkan jaminan bahwa perusahaan cukup stabil untuk menepati janji.

2.1.3 Pergantian Manajemen

Manajemen dapat berupa para pejabat perusahaan, pengawas perusahaan, dan orang-orang penting yang berada dalam suatu perusahaan. Pergantian manajemen merupakan pergantian direksi suatu perusahaan. Pergantian Manajemen biasanya disebabkan karena keputusan dari Rapat Umum Pemegang Saham (RUPS). Keputusan pergantian manajemen juga bisa disebabkan oleh keinginan manajemen pribadi yang ingin berhenti. Apabila perusahaan melakukan pergantian manajemen, maka akan menimbulkan adanya perubahan dalam kebijakan perusahaan dalam berbagai bidang salah satunya dapat merotasi auditornya disebabkan oleh segala pemikiran direksi yang baru.

2.1.4 Opini Audit

12 1. Pendapat wajar tanpa pengecualian (unqualified audit opinion), diberikan

oleh auditor jika tidak terjadi pembatasan dalam lingkup audit, dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan Prinsip Akuntansi Berlaku Umum (PABU) dalam penyusunan laporan keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified opinion report with explanatory language), diberikan auditor jika terdapat hal-hal yang memerlukan bahasa penjelasan (misalnya perubahan metode depresiasi).

3. Pendapat wajar dengan pengecualian (qualified audit opinion), diberikan oleh auditor jika laporan keuangan yang disajikan klien adalah wajar.

4. Pendapat tidak wajar (adverse opinion report), diberikan auditor jika laporan kauangan klien tidak disusun berdasarkan Prinsip Akuntansi Berlaku Umum (PABU) sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien. 5. Auditor menyatakan tidak memberikan pendapat (disclaimer of opinion

report), karena auditor tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan.

2.1.5 Ukuran KAP

13 2.1.6 Audit Tenure

Audit tenure merupakan panjangnya masa auditor dalam suatu perusahaan.

Hal ini berkaitan dengan pergantian auditor secara wajib dan secara sukarela, kedua hal tersebut dapat dibedakan atas dasar pihak mana yang menjadi fokus perhatian. Ketika klien mengganti auditornya saat tidak ada aturan yang mengharuskan pergantian dilakukan, yang terjadi adalah salah satu dari dua hal: auditor mengundurkan diri atau auditor dipecat oleh klien. Manapun di antara keduanya yang terjadi, perhatian adalah alasan mengapa peristiwa itu terjadi dan kemana klien tersebut akan berpindah.

14 Knapp (1991) dalam Azmi (2014) mengemukakan sebuah pandangan bahwa kualitas audit berhubungan positif dengan masa jabatan auditor hanya jika masa jabatan auditor dengan klien ditentukan selama 5 tahun. Sebaliknya, kualitas audit berepengaruh negatif jika dihubungkan dengan masa jabatan auditor dengan tenure lebih dari 5 tahun.

Pada bulan Juli 2003. Federasi Akuntan Internasional (IFAC) mengeluarkan suatu dokumen yang dinamakan Rebuilding Public Confidence in Financial Reporting, dokumen tersebut menjelaskan bahwa hubungan dalam

jangka waktu yang panjang antara auditor dengan klien dapat mengancam independensi dari auditor itu dalam memberikan jasa auditnya. Pernyataan tersebut dikarenakan kekerabatan yang berlebihan itu dapat mengakibatkan keragu-raguan atau kepuasan auditor untuk menghadapi tantangan sewajarnya. Dengan demikian, untuk mengurangi tingkatan keragu-raguan diperlukan suatu audit yang efektif (IFAC, 2003 dalam Azmi, 2014). Louwers (1998) dalam Azmi (2014) juga menemukan bahwa lamanya hubungan auditor-klien mempengaruhi kecenderungan auditor untuk menegluarkan opini going-concern. Karenanya, regulator menyatakan bahwa rotasi auditor dapat meningkatkan kualitas audit dan meningkatkan kualitas proses pelaporan keuangan (Chi dan Huang, 2004).

2.1.7 Fee Audit

Fee audit adalah honorarium atau upah yang dibebankan oleh akuntan

15 dalam penerimaan penugasan audit. Besarnya fee anggota dapat bervariasi tergantung oleh risiko penugasan, kompleksitas jasa yang diberikan, tingkat keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP yang bersangkutan, dan pertimbangan profesional lainnya. Anggota KAP tidak diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat merusak citra profesi. Masyarakat pada umumnya cenderung mengasosiasikan harga yang mahal sebanding dengan kualitas yang didapatkan, dan sebaliknya.

Seorang auditor tentunya bekerja untuk memperoleh penghasilan yang memadai. Oleh sebab itu, penentuan fee audit harus disepakati bersama baik oleh klien maupun auditor tersebut. Pengurangan fee audit telah diidentifikasi dalam penelitian sebelumnya sebagai alasan utama dalam auditor switching.

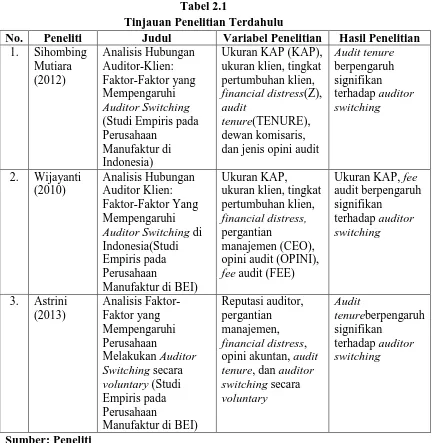

2.2 Tinjauan Penelitian Terdahulu

16 penelitian Sihombing Mutiara (2012). Peneliti yang terakhir adalah Wijaya(2010) menggunakan variabel independen financial distress, pergantian manajemen, opini audit, ukuran KAP, dan yang berpengaruh terhadap auditor switching adalah opini audit dan ukuran KAP. Dari keempat penelitian terdahulu di atas peneliti berharap mempunyai hasil yang berbeda dengan peneliti sebelumnya. Ringkasan dari penelitian terdahulu dapat dilihat di tabel 2.1 di bawah ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Judul Variabel Penelitian Hasil Penelitian 1. Sihombing

Mutiara (2012) Analisis Hubungan Auditor-Klien: Faktor-Faktor yang Mempengaruhi Auditor Switching (Studi Empiris pada Perusahaan

Manufaktur di Indonesia)

Ukuran KAP (KAP), ukuran klien, tingkat pertumbuhan klien, financial distress(Z), audit

tenure(TENURE), dewan komisaris, dan jenis opini audit

Audit tenure berpengaruh signifikan terhadap auditor switching

2. Wijayanti (2010)

Analisis Hubungan Auditor Klien: Faktor-Faktor Yang Mempengaruhi Auditor Switching di Indonesia(Studi Empiris pada Perusahaan

Manufaktur di BEI)

Ukuran KAP,

ukuran klien, tingkat pertumbuhan klien, financial distress, pergantian

manajemen (CEO), opini audit (OPINI), fee audit (FEE)

Ukuran KAP, fee audit berpengaruh signifikan

terhadap auditor switching

3. Astrini (2013) Analisis Faktor-Faktor yang Mempengaruhi Perusahaan Melakukan Auditor Switching secara voluntary (Studi Empiris pada Perusahaan

Manufaktur di BEI)

17 No. Peneliti Judul Variabel Penelitian Hasil Penelitian

4. Wijaya (2010)

Faktor-Faktor yang Mempengaruhi Pergantian Auditor Oleh Klien (Studi Empiris pada Perusahaan

Manufaktur di (BEI)

Financial distress, pergantian

manajemen, opini audit, ukuran KAP

Opini audit, ukuran KAP berpengaruh signifikan terhadap auditor switching

Sumber: Peneliti

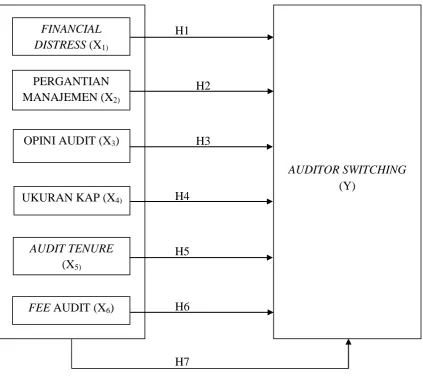

2.3 Kerangka Konseptual dan Hipotesis Penelitian

Berdasarkan penjelasan mengenai masing-masing faktor-faktor yang mempengaruhi auditor switching, maka kerangka konseptual dan hipotesis penelitian ini adalah:

2.3.1 Kerangka Konseptual

18 H1

H2

H3

H4

H5

H6

[image:32.595.118.542.145.525.2]H7

Gambar 2.3.1 Kerangka Konseptual

2.3.1.1 Financial Distress

Kondisi keuangan perusahaan merupakan gambaran atas kinerja dari perusahaan. Kondisi keuangan perusahaan klien memiliki peran penting terhadap pengambilan keputusan dalam mempertahankan perusahaan audit, dan menyebabkan klien berpindah ke auditor lain, karena perusahaan membutuhkan

FINANCIAL DISTRESS (X1)

PERGANTIAN MANAJEMEN (X2)

OPINI AUDIT (X3)

UKURAN KAP (X4)

AUDIT TENURE (X5)

FEE AUDIT (X6)

19 auditor yang mampu memberikan penilaian laporan keuangan sesuai keinginan perusahaan tersebut.

2.3.1.2 Pergantian Manajemen

Manajemen menuntut auditor untuk dapat memenuhi tuntutan pertumbuhan perusahaan yang cepat. Menurut Wijayanti (2010) menyatakan bahwa “perusahaan yang melakukan pergantian manajemen akan mengganti KAP mereka karena manajemen akan mencari KAP yang sesuai dengan keinginan perusahaan”.

2.3.1.3 Opini Audit

Manajemen akan mengakhiri hubungan mereka dengan auditor jika opini yang tidak diharapkan oleh perusahaan atas laporan keuangannya dikeluarkan oleh auditor mereka. Menurut Chow dan Rice (1982) dalam Azmi (2014) mendapatkan bukti empiris bahwa “perusahaan cenderung berpindah KAP setelah menerima qualified opinion atas laporan keuangannya”. Semakin besar keinginan auditor untuk menerbitkan opini selain wajar tanpa pengecualian kepada perusahaan kliennya, semakin besar pula kecenderungan perusahaan tersebut untuk melakukan auditor switching.

2.3.1.4 Ukuran KAP

20 (Wijayani, 2011). Adanya faktor expertise itu akan menentukan perubahan auditor oleh perusahaan sehingga perusahaan lebih memilih KAP besar.

Wibowo dan Hilda (2009) dalam Wijayanti (2010) berpendapat bahwa KAP besar mempunyai kemampuan yang lebih baik dalam melakukan audit dibandingkan KAP kecil, sehingga mampu menghasilkan kualitas audit yang lebih tinggi. Menurut Wijayanti (2010), perusahaan akan lebih memilih KAP dengan kualitas yang lebih baik untuk meningkatkan kualitas laporan keuangan dan untuk meningkatkan reputasi perusahaan di mata pemakai laporan keuangan. KAP yang besar biasanya memiliki reputasi tinggi dalam lingkungan bisnis, sehingga mereka akan selalu berusaha mempertahankan independensi. Berdasarkan argumen di atas dapat disimpulkan bahwa perusahaan lebih memilih KAP besar yang dianggap lebih berkualitas dibandingkan KAP kecil. Oleh karena itu, perusahaan yang telah menggunakan jasa KAP besar memiliki kemungkinan kecil untuk berganti KAP. 2.3.1.5 Audit Tenure

Audit Tenure adalah masa perikatan audit dari Kantor Akuntan Publik

(KAP) dalam memberikan jasa audit terhadap kliennya. Lamanya audit tenure dengan klien akan berdampak buruk terhadap independennya seorang auditor. Menurut Sihombing Mutiara (2012) menyatakan bahwa:

21 Karena adanya peraturan Menteri Keuangan yang mengatur mengenai panjangnya masa audit di dalam perusahaan, kemungkinan perusahaan akan mengganti auditornya.

2.3.1.6 Fee Audit

Krishnan dan Ye (2005) dalam Damayanti dan Sudarma (2007) menyatakan bahwa penunjukan KAP oleh perusahaan, yang diwakili oleh pemegang saham, berhubungan dengan total fees yang mereka bayarkan. Dorongan untuk berpindah KAP dapat disebabkan oleh fee audit yang relatif tinggi yang ditawarkan oleh suatu KAP pada perusahaan sehingga tidak ada kesepakatan antara perusahaan dengan KAP tentang besarnya fee audit dan dapat mendorong perusahaan untuk berpindah kepada KAP yang lain (Schwartz dan Menon, 1985 dalam Wijayanti, 2010).

2.3.2 Hipotesis Penelitian

Dari gambar kerangka konseptual di atas, maka hipotesisnya adalah sebagai berikut:

H1: Financial Distress berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

H2: Pergantian manajemen berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

22 H4: Ukuran KAP berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

H5: Audit tenure berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

H6: Fee Audit berpengaruh terhadap auditor switching pada perusahaan manufaktur yang terdaftar di BEI

H7: Financial Distress, Pergantian Manajemen, Opini Audit, Ukuran KAP, Audit tenure, Fee Audit berpengaruh terhadap auditor switching pada

23 BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Sifat penelitian yang digunakan dalam penelitian ini adalah kausalitas yang bertujuan untuk menjelaskan hubungan serta pengaruh antara dua atau lebih gejala atau variabel. Penelitian ini bertujuan untuk menguji pengaruh financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, feetaudit

terhadap auditorswitching dengan menggunakan data laporan keuangan perusahaan manufaktur yang terdaftar di BEI dengan periode 2010-2013.

3.2 Lokasi Penelitian

Penelitian ini dilakukan dengan menggunakan data-data sekunder yang diakses dari website Bursa Efek Indonesia (BEI).

3.3 Batasan Penelitian

24 2. Perusahaan yang diteliti adalah manufaktur yang terdaftar (listing) di Bursa

Efek Indonesia (BEI) dan tidak mengalami delisting.

3. Faktor-faktor yang diteliti adalah financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, fee audit.

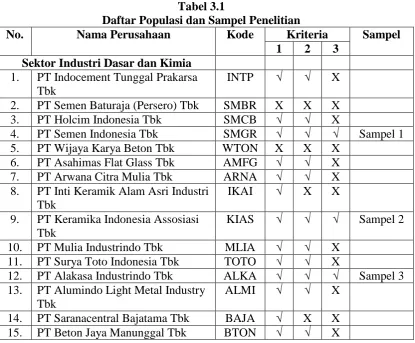

4. Data yang diperlukan tersedia. 3.4 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan objek yang ditentukan oleh peneliti, sedangkan sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut setelah mengalami proses seleksi dari batasan dan kriteria yang ditentukan oleh peneliti, yang kemudian sampel tersebut dianalisis oleh peneliti. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI pada periode waktu 2010-2013. Alasan penggunaan sampel pada tahun 2010-2013 adalah untuk memberikan gambaran keuangan terkini dari setiap perusahaan. Dasar penentuan sampel dalam penelitian ini adalah sampel yang memiliki kelengkapan data yang dibutuhkan. Metode pengumpulan sampel yang digunakan adalah purposive sampling yang merupakan metode pengumpulan sampel berdasarkan tujuan penelitian. Kriteria sampel yang digunakan adalah:

1. Persahaan manufaktur yang terdaftar (listing) di BEI pada tahun 2010-2013. 2. Perusahaan yang menyajikan laporan keuangan yang telah diaudit yang

25 3. Perusahaan yang pernah mengalami pergantian KAP selama periode

penelitian (2010-2013).

[image:39.595.110.526.404.747.2]Jumlah perusahaan yang listing di Bursa Efek Indonesia (BEI) selama periode 2010-2013 berjumlah 141 perusahaan manufaktur. Dari 141perusahaan tersebut terdapat 564 pengamatan. Berdasarkan data yang diperoleh dari Bursa Efek Indonesia (BEI), perusahaan yang terdaftar di BEI pada tahun 2010-2013 yang dijadikan sampel penelitian adalah sebanyak 34 perusahaan. Sedangkan total pengamatan yang dijadikan sampel penelitian ini adalah sebanyak 136 pengamatan. Daftar populasi dan sampel yang telah melalui proses seleksi dijelaskan pada tabel 3.1, yaitu sebagai berikut:

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3 Sektor Industri Dasar dan Kimia

1. PT Indocement Tunggal Prakarsa Tbk

INTP √ √ X

2. PT Semen Baturaja (Persero) Tbk SMBR X X X 3. PT Holcim Indonesia Tbk SMCB √ √ X

4. PT Semen Indonesia Tbk SMGR √ √ √ Sampel 1 5. PT Wijaya Karya Beton Tbk WTON X X X

6. PT Asahimas Flat Glass Tbk AMFG √ √ X 7. PT Arwana Citra Mulia Tbk ARNA √ √ X 8. PT Inti Keramik Alam Asri Industri

Tbk

IKAI √ X X

9. PT Keramika Indonesia Assosiasi Tbk

KIAS √ √ √ Sampel 2

10. PT Mulia Industrindo Tbk MLIA √ √ X 11. PT Surya Toto Indonesia Tbk TOTO √ √ X

12. PT Alakasa Industrindo Tbk ALKA √ √ √ Sampel 3 13. PT Alumindo Light Metal Industry

Tbk

ALMI √ √ X

26

16. PT Citra Turbindo Tbk CTBN √ √ X

17. PT Gunawan Dianjaya Steel Tbk GDST √ √ X 18. PT Indal Aluminium Industry Tbk INAI √ √ X 19. PT Steel Pipe Industry of Indonesia

Tbk

ISSP √ X X

20. PT Jakarta Kyoei Steel Work LTD Tbk

JKSW √ √ √ Sampel 4

21. PT Jaya Pari Steel Tbk JPRS √ √ X

22. PT Krakatau Steel Tbk KRAS √ √ X

23. PT Lion Metal Works Tbk LION √ √ X

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3

24. PT Lionmesh Prima Tbk LMSH √ √ X

25. PT Pelat Timah Nusantara Tbk NIKL √ √ √ Sampel 5 26. PT Pelangi Indah Canindo Tbk PICO √ X X

27. PT Tembaga Mulia Semanan Tbk TBMS √ √ X

28. PT Barito Pasific Tbk BRPT √ √ X

29. PT Budi Acid Jaya Tbk BUDI √ √ X

30. PT Duta Pertiwi Nusantara Tbk DPNS √ √ √ Sampel 6 31. PT Ekadharma International Tbk EKAD √ √ √ Sampel 7 32. PT Eterindo Wahanatama Tbk ETWA √ X X

33. PT Intan Wijaya International Tbk INCI √ X X 34. PT Sorini Agro Asia Corprindo

Tbk

SOBI √ √ √ Sampel 8

35. PT Indo Acitama Tbk SRSN √ √ X

36. PT Chandra Asri Petrochemical Tbk

TPIA √ √ X

37. PT Unggul Indah Cahaya Tbk UNIC √ √ X

38. PT Alam Karya Unggul Tbk AKKU √ √ √ Sampel 9 39. PT Argha Karya Prima Industry

Tbk

AKPI √ X X

40. PT Asiaplast Industries Tbk APLI √ √ √ Sampel 10

41. PT Berlina Tbk BRNA √ √ √ Sampel 11

42. PT Titan Kimia Nusantara Tbk FPNI √ √ √ Sampel 12 43. PT Champion Pasific Indonesia

Tbk

IGAR √ √ √ Sampel 13

44. PT Impack Pratama Industri Tbk IMPC X X X 45. PT Indopoly Swakarsa Industry

Tbk

IPOL √ √ X

46. PT Sekawan Intipratama Tbk SIAP √ √ X

47. PT Siwani Makmur Tbk SIMA √ X X

48. PT Tunas Alfin Tbk TPFA √ X X

49. PT Trias Sentosa Tbk TRST √ √ X

27 Tbk

52. PT Japfa Comfeed Indonesia Tbk JPFA √ √ X 53. PT Malindo Feedmill Tbk MAIN √ √ X 54. PT Siearad Produce Tbk SIPD √ √ X

55. PT Sumalindo Lestari Jaya Tbk SULI √ √ √ Sampel 15 56. PT Tirta Mahakam Resources Tbk TIRT √ √ √ Sampel 16 57. PT Alkindo Naratama Tbk ALDO √ X X

58. PT Dwi Aneka Jaya Kemasindo Tbk

DAJK √ X X

59. PT Fajar Surya Wisesa Tbk FASW √ √ X

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3 60. PT Indah Kiat Pulp & Paper Tbk INKP √ √ X

61. PT Toba Pulp Lestari Tbk INRU √ √ √ Sampel 17 62. PT Kertas Basuki Rachmat

Indonesia Tbk

KBRI √ X X

63. PT Suparma Tbk SPMA √ √ X

64. PT Pabrik Kertas Tjiwi Kimia Tbk TKIM √ √ X Sektor Aneka Industri

65. PT Grand Kartech Tbk KRAH √ X X

66. PT Astra International Tbk ASII √ √ X

67. PT Astra Otoparts Tbk AUTO √ √ X

68. PT Indo Kordsa Tbk BRAM √ √ X

69. PT Goodyear Indonesia Tbk GDYR √ X X

70. PT Gajah Tunggal Tbk GJTL √ √ X

71. PT Indomobil Sukses International Tbk

IMAS √ √ X

72. PT Indospring Tbk INDS √ √ √ Sampel 18

73. PT Multi Prima Sejahtera Tbk LPIN √ √ X 74. PT Multistrada Arah Sarana Tbk MASA √ √ X

75. PT Nipress Tbk NIPS √ X X

76. PT Prima Alloy Steel Universal Tbk

PRAS √ √ √ Sampel 19

77. PT Selamat Sempurna Tbk SMSM √ √ √ Sampel 20 78. PT Polychem Indonesia Tbk ADMG √ √ X

79. PT Argo Pantes Tbk ARGO √ √ √ Sampel 21

80. PT Century Textile Industry Tbk CNTX √ √ X

81. PT Eratex Djaya Tbk ERTX √ √ X

82. PT Ever Shine Tex Tbk ESTI √ √ X

83. PT Panasia Indo Resources Tbk HDTX √ √ √ Sampel 22 84. PT Indo Rama Synthetic Tbk INDR √ √ X

85. PT Apac Citra Centertex Tbk MYTX √ √ X

86. PT Pan Brothers Tbk PBRX √ √ √ Sampel 23

28 89. PT Sri Rejeki Isman Tbk SRIL √ X X

90. PT Sunson Textile Manufacturer Tbk

SSTM √ √ √ Sampel 25

91. PT Star Petrochem Tbk STAR √ X X 92. PT Tifico Fiber Indonesia Tbk TFCO √ √ X 93. PT Trisula International Tbk TRIS √ X X 94. PT Nusantara Inti Corpora Tbk UNIT √ X X

95. PT Unitex Tbk UNTX √ √ √ Sampel 26

96. PT Sepatu Bata Tbk BATA √ √ X

97. PT Primarindo Asia Infrastructure Tbk BIMA √ √ √ Sampel 27

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3 98. PT Sumi Indo Kabel Tbk IKBI √ √ X 99. PT Jembo Cable Company Tbk JECC √ √ X 100. PT KMI Wire and Cable Tbk KBLI √ √ X 101. PT Kabelindo Murni Tbk KBLM √ X X 102. PT Supreme Cable Manufacturing

and Commerce Tbk

SCCO √ X X

103. PT Voksel Electric Tbk VOKS √ √ √ Sampel 28 104. PT Sat Nusa Persada Tbk PTSN √ √ X

Sektor Industri Barang Konsumsi

105. PT Akasha Wira International Tbk ADES √ √ X 106. PT Tiga Pilar Sejahtera Food Tbk AISA √ √ X 107. PT Tri Banyan Tirta Tbk ALTO √ X X

108. PT Cahaya Kalbar Tbk CEKA √ √ X

109. PT Delta Djakarta Tbk DLTA √ √ X 110. PT Indofood CBP Sukses Makmur

Tbk

ICBP √ √ X

111. PT Indofood Sukses Makmur Tbk INDF √ √ X

112. PT Multi Bintang Indonesia Tbk MLBI √ √ √ Sampel 29

113. PT Mayora Indan Tbk MYOR √ √ X

114. PT Prashida Aneka Niaga Tbk PSDN √ X X 115. PT Nippon Indosari Corporindo

Tbk

ROTI √ √ X

116. PT Sekar Bumi Tbk SKBM √ X X

117. PT Sekar Laut Tbk SKLT √ √ X

118. PT Siantar Top Tbk STTP √ √ √ Sampel 30

119. PT Ultrajaya Milk Industry and Trading Company Tbk

ULTJ √ √ √ Sampel 31

120. PT Gudang Garam Tbk GGRM √ √ X

121. PT Handjaya Mandala Sampoerna Tbk

HMSP √ √ X

122. PT Bentoel International Investama Tbk

RMBA √ √ X

29 124. PT Darya Varia Laboratoria Tbk DVLA √ √ X

125. PT Indofarma (Persero) Tbk INAF √ √ √ Sampel 32 126. PT Kimia Farma (Persero) Tbk KAEF √ √ √ Sampel 33

127. PT Kalbe Farma Tbk KLBF √ √ X

128. PT Merck Indonesia Tbk MERK √ √ X

129. PT Pyridam Farma Tbk PYFA √ √ X

130. PT Merck Sharp Dohme Pharma Tbk

SCPI √ √ X

131. PT Industri Jamu & Farmasi Sido Muncul Tbk

SIDO √ X X

No. Nama Perusahaan Kode Kriteria Sampel

1 2 3 132. PT Taisho Pharmaceutical

Indonesia Tbk

SQBB √ X X

133. PT Tempo Scan Pasific Tbk TSPC √ √ X

134. PT Martina Berto Tbk MBTO √ √ √ Sampel 34

135. PT Mustika Ratu Tbk MRAT √ √ X

136. PT Mandom Indonesia Tbk TCID √ √ X 137. PT Unilever Indonesia Tbk UNVR √ √ X 138. PT Chitose International Tbk CINT √ X X 139. PT Kedawung Setia Industrial Tbk KDSI √ √ X 140. PT Kedaung Indah Can Tbk KICI √ √ X 141. PT Langgeng Makmur Industry

Tbk

LMPI √ √ X

Sumber: BEI dan Peneliti

3.5 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan auditan perusahaan manufaktur tahun 2010-2013 yang diperoleh dari situs resmi BEI di

3.6 Metode Pengumpulan Data

30 Pengumpulan data dilakukan dengan 2 tahap, pertama dengan melakukan studi pustaka yaitu dengan mengumpulkan informasi-informasi dari buku-buku, jurnal akuntansi, dan sumber lainnya yang berhubungan dengan penelitian. Kedua, mengumpulkan data sekunder dengan mengakses situs-situs resmi yang berisi laporan keuangan perusahaan manufaktur selama tahun 2010-2013 yang telah diaudit oleh akuntan publik dengan cara mengunduh dari situs Bursa Efek Indonesia.

3.7 Defenisi Operasional Variabel

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi perusahaan manufaktur yang terdaftar di BEI dalam melakukan praktek auditor switching. Sebab itu, perlu dilakukan pengujian hipotesis yang telah diajukan.

Pengujian hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang akurat.

3.7.1 Variabel Dependen: Auditor Switching

Variabel dependen atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Disebut variabel terikat karena variabel ini dipengaruhi oleh variabel bebas/variabel independen. Dalam penelitian ini variabel dependen yang digunakan adalah auditor switching. Auditor Switching merupakan perpindahan auditor atau Kantor

31 variabel yang bersifat kualitatif), jika perusahaan melakukan auditor switching maka diberi kode 1 dan jika tidak melakukan auditor switching maka diberi kode 0.

3.7.2 Variabel Independen

Variabel independen (bebas) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dinamakan sebagai variabel bebas, karena bebas dalam mempengaruhi variabel lain. Variabel independen yang digunakan di dalam penelitian ini adalah financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, fee audit.

3.7.2.1 Financial Distress

Pada penelitian ini, kondisi keuangan perusahaan klien adalah kondisi keuangan perusahaan yang sedang mengalami kesulitan. Menurut Nasser et al (2006) mengatakan “cara yang paling tepat untuk memprediksi kesulitan keuangan perusahaan dengan Altman Z score, yang merupakan prediktor terbaik untuk mengukur status kesulitan keuangan perusahaan dalam studi akademis”. Adapun pengukuran financial distress dengan menggunakan Altman Z score sebagai berikut:

�= 0,71��

�� + 0,84

��

��+ 3,10

����

�� + 0,42

���

�� + 0,998

� ��

Keterangan:

32 RE = retained earning

EBIT = earning before interest tax

MVE = market value of equity (Closing price x Outstanding Shares) TL = total liabilities

S = net sales Skor:

Z>2,99 : zona aman

1,80 < Z < 2,99 : zona “abu-abu” Z < 1,80 : zona distress

3.7.2.2 Pergantian Manajemen

Penelitian untuk mengukur variabel pergantian manajemen adalah pergantian direksi suatu perusahaan dengan mengganti direktur utama ataupun CEO suatu perusahaan yang akan menimbulkan adanya perubahan dalam kebijakan perusahaan. Menurut Rizkillah (2013) “cara operasional variabel ini merupakan variabel dummy, jika perusahaan melakukan pergantian manajemen akan diberi kode 1 dan jika tidak maka diberi kode 0”

3.7.2.3 Opini Audit

Opini audit merupakan pernyataan atas suatu asersi yang dikeluarkan oleh auditor atas kewajaran laporan keuangan klien yang dilaksanakan sesuai dengan standar audit dan temuan auditor. Variabel opini audit menggunakan variabel dummy. Menurut Damayanti dan Sudarma (2007), jika auditor menyatakan opini

33 nilai 1. Sedangkan jika auditor menyatakan opini selain wajar tanpa pengecualian (unqualified) kepada perusahaan klien, maka diberikan nilai 0.

3.7.2.4 Ukuran KAP

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP yang dibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan Big 4 dan KAP yang tidak berafiliasi dengan Big 4. Variabel ukuran KAP menggunakan variabel dummy. Jika perusahaan diaudit oleh KAP Big 4 maka diberikan nilai 1. Sedangkan jika perusahaan diaudit oleh KAP non Big 4, maka diberikan nilai 0 (Nasser et al., 2006).

Adapun auditor yang termasuk dalam kelompok The Big 4 yaitu (berdasarkan alphabet):

a) Deloitte Touche Tohmatsu (Deloitte) yang berafiliasi dengan Hans Tuanakotta Mustofa & Halim; Osman Ramli Satrio & Rekan; Osman Bing Satrio & Rekan.

b) Ernest & Young (EY) yang berafiliasi dengan Prasetio, Sarwoko & Sandjaja; Purwantono, Sarwoko & Sandjaja.

c) Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi dengan Siddharta Siddharta & Widjaja.

d) PricewaterhouseCoopers (PwC) yang berafiliasi dengan Haryanto Sahari & Rekan; Tanudiredja, Wibisana & Rekan; Drs. Hadi Susanto & Rekan.

34 Audit tenure adalah panjangnya masa perikatan audit dari Kantor Akuntan

Publik (KAP) dalam memberikan jasa audit terhadap kliennya. Ketentuan mengenai audit tenure telah dijelaskan dalam Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2 dan Keputusan Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2008 pasal 3. Menurut Nabila (2011) “Variabel audit tenure dihitung dengan menjumlah total panjang masa perikatan audit sebelum auditor berpindah”.

3.7.2.6 Fee Audit

Fee audit merupakan besarnya atau jumlah fee yang ditawarkan oleh suatu

KAP kepada perusahaan yang berkaitan dengan pekerjaan audit, dengan melihat perpindahan kelas KAP dari Non Big 4 ke Big 4 atau sebaliknya. Tidak melakukan perpindahan kelas artinya sudah setuju dengan fee audit (Damayanti dan Sudarma, 2007). Variabel fee audit menggunakan variabel dummy. Jika klien melakukan perpindahan kelas KAP dari Non Big Fourke Big Four atau sebaliknyamaka diberikan nilai 1. Sedangkan jika klien tidak melakukan perpindahan kelas KAP, maka diberikan nilai 0 (Damayanti dan Sudarma, 2007).

[image:48.595.106.520.630.682.2]Berdasarkan penjelasan defenisi operasional di atas, dapat disimpulkan melalui tabel 3.2 berikut ini:

Tabel 3.2

Defenisi Operasional dan Skala Pengukuran Variabel

No. Variabel Indikator Skala

Pengukuran

35 1. Financial

Distress (X1)

�

= 0,71��

�� + 0,84

�� ��

+ 3,10 ����

��

+ 0,42 ���

��

+ 0,998 �

��

Rasio Laporan Keuangan

No. Variabel Indikator Skala

Pengukuran

Sumber Data 2. Pergantian

Manajemen (X2)

Kode 1 apabila perusahaan melakukan pergantian direksi, kode

0 apabila perusahaan tidak melakukan pergantian direksi

Nominal Surat Pernyataan

Direksi

3. Opini Audit (X3) Kode 1 apabila auditor menyatakan opini wajar

tanpa pengecualian (unqualified), kode 0

apabila auditor menyatakan opini selain wajar tanpa pengecualian

(unqualified)

Nominal Laporan Auditor Independen

4. Ukuran KAP (X4) Kode 1 apabila perusahaan diaudit oleh

KAP Big 4, kode 0 apabila perusahaan diaudit oleh KAP non

Big 4

Nominal Laporan Auditor Independen

5. Audit Tenure (X5)

Menjumlah panjangnya masa perikatan audit atau

Kantor Akuntan Publik (KAP)

Interval Laporan Auditor Independen 6. Fee Audit (X6) Kode 1 apabila klien

melakukan perpindahan kelas KAP dari Non Big Four ke Big Four atau

sebaliknya, kode 0

36 apabilaklien tidak

melakukan perpindahan kelas KAP 7. Auditor

Switching (Y)

Kode 1 untuk perusahaan yang melakukan auditor

switching, kode 0 untuk perusahaan yang tidak

melakukan auditor switching

Nominal Laporan Auditor Independen

Sumber: Peneliti

3.8 Teknik Analisis Data

Untuk menguji hipotesis yang diajukan dalam penelitian ini, digunakan metode analisis regresi logistik. Metode analisis ini digunakan untuk mengetahui bagaimana variabel dependen (auditor switching) dapat diprediksikan oleh variabel independen (financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, fee audit). Alasan penggunaan metode analisis regresi logistik ini karena variabel dependen yang digunakan bersifat dikatomi (melakukan auditor switching atau tidak melakukan auditor switching). Maka teknik analisis regresi logistik ini terdiri dari:

3.8.1 Pengujian Data

Pengujian data ini untuk menguji apakah data penelitian ini sesuai dengan kemungkinan yang terjadi. Ini diuji dengan menggunakan dua cara yaitu:

3.8.1.1 Statistik Deskriptif

37 diperkirakan dari sampel. Standar deviasi digunakan untuk menilai penyebaran rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

3.8.1.2 Uji Multikolinieritas

Model regresi logistik tidak memerlukan uji asumsi klasik, sebab variabel terikat dari penelitian ini bersifat dikatomi. Namun hanya uji multikolinieritas yang digunakan dalam regresi logistik ini karena lebih mudah untuk dimengerti. Dengan menggunakan uji multikolinieritas ini pengaplikasiannya adalah dengan melihat matrik korelasi antar variabel independen, tidak adanya gejala korelasi yang kuat di antara variabel bebasnya. Jika tidak ada nilai koefisien korelasi antar variabel yang nilainya lebih besar dari 0,8, maka tidak terjadi korelasi yang kuat antar variabel independen. Namun jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen sama dengan 0.

3.8.2 Pengujian Model Regresi Logistik

Setelah pengujian data, maka akan terdapat model data yang akan diuji dengan empat cara yaitu:

38 Langkah pertama adalah menilai overall fit model terhadap data. Beberapa test statistik diberikan untuk menilai hal ini. Hipotesis untuk menilai model fit

adalah:

H0: Model yang dihipotesiskan fit dengan data HA: Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini jelas bahwa kita tidak akan menolak hipotesis 0 agar model fit dengan data. Statistik yang digunakan berdasarkan pada fungsi likelihood. Likelohood L dari model adalah probabilitas bahwa model yang

dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL. Penurunan likelihood (-2LL) menunjukkan model regresi yang lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

3.8.2.2 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hosmer and Lemeshow’s Goodness of Fit Test

menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai statistik Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan anatar model dengan nilai observasinya sehingaa Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya.

39 memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya.

3.8.2.3 Matriks Klasifikasi

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan perpindahan KAP yang dilakukan oleh perusahaan.

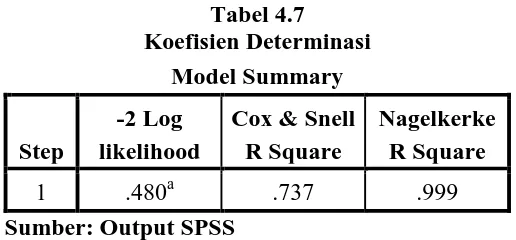

3.8.2.4 Koefisien Determinasi (Negelkerke’s R Square)

Menurut Ghozali (2006) mengatakan bahwa “cox dan Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada teknik estimasi likelihood dengan nilai maksimum kurang dari 1 (satu) sehingga sulit diinterpretasikan. Negelkerke’s R Square lebih mudah diiterpretasikan daripada Cox dan Snell sehingga untuk memastikan bahwa nilainya bervariasi variabel dependen dari 0 (nol) sampai 1 (satu) yang dapat dijelaskan oleh variabel independen dapat dilihat dari nilai Negelkerke’s R Square”.

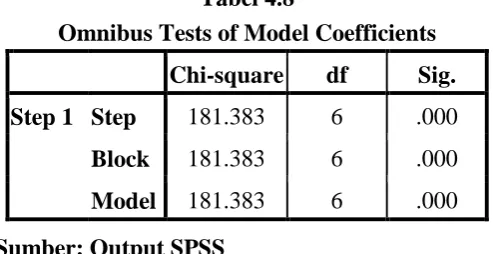

3.8.3 Pengujian Hipotesis Penelitian dengan Omnibus Test of Model Coefficients (Menguji secara Simultan)

Pengujian hipotesis secara simultan dengan menggunakan Omnibus Test of Model Coefficients yaitu hasil signifikan harus lebih kecil dari α = 5% ini

40 3.8.4 Pengujian Hipotesis Penelitian Secara Parsial

Estimasi parameter menggunakan Maximum Likehood Estimation (MLE) H0: Variabel independen tidak berpengaruh terhadap variabel dependen HA: Variabel independen berpengaruh terhadap variabel dependen

Pengujian terhadap hipotesis dilakukan menggunakan α = 5%. Dasar pengambilan keputusan adalah:

1. Jika nilai probabilitas (sig.) < α = 5% maka hipotesis alternatif didukung atau H0 ditolak.

2. Jika nilai probabilitas (sig.) > α = 5% maka hipotesis alternatif tidak didukung atau H0 diterima.

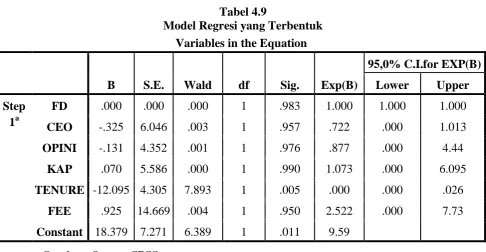

3.8.5 Model Regresi Logistik yang Terbentuk

Analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik (logistic regression), yaitu dengan melihat financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, fee audit terhadap auditor switching pada perusahaan manufaktur. Model regresi dalam penelitian ini adalah

sebagai berikut:

SWITCH= α0 + β1FD + β2CEO + β3 OPINI + β4KAP + β5TENURE+ β6FEE+e Keterangan:

SWITCH: auditor switching α0 : konstanta

41 Z : financiall distress

CEO : pergantian manajemen OPINI : opini audit

KAP : Ukuran KAP TENURE : audit tenure FEE : fee audit

e : residual error

BAB IV

HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dalam tahun 2010-2013. Populasi perusahaan ini layak untuk diteliti karena populasinya 141 perusahaan. Fokus penelitian ini adalah untuk melihat pengaruh dari financial distress, pergantian manajemen, opini audit, ukuran KAP, audit tenure, fee audit terhadap auditor switching pada perusahaan manufaktur. Peneliti menggunakan data 4 tahun (2010-2013) karena data tahun tersebut adalah data terbaru, dan pada tahun tersebut data yang diperoleh dapat menggambarkan profil atau keadaan terkini tentang keuangan perusahaan.

4.2 Analisis Data

42 memperoleh gambaran secara menyeluruh mengenai pengaruh variabel independen terhadap variabel dependen.

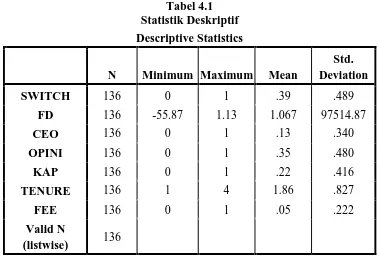

4.2.1 Pengujian Data Penelitian 4.2.1.1 Statistik Deskriptif

Metode statistik deskriptif yang dilakukan adalah dengan menggunakan metode pooled data. Data yang diperoleh adalah sebanyak 136 data observasi yang berasal dari perkalian antara periode penelitian (2010-2013) dengan jumlah perusahaan sampel (34 perusahaan). Tabel 4.1 di bawah ini menunjukkan statistik deskriptif masing-masing variabel penelitian. Berdasarkan tabel 4.1, hasil analisis dengan menggunakan statistik deskriptif terhadap auditor switching (SWITCH) menunjukkan nilai minimum sebesar 0, nilai maksimum sebesar 1 dengan rata-rata 0,39. Hasil analisis dengan menggunakan statistik deskriptif terhadap financial distress (FD) menunjukkan nilai minimum sebesar -55,87, nilai

43 sebesar 1, nilai maksimum sebesar 4 dengan rata-rata 1,86. Hasil analisis dengan menggunakan statistik deskriptif terhadap fee audit (FEE) menunjukkan nilai minimum sebesar 0, nilai maksimum sebesar 1 dengan rata-rata 0,05.

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

SWITCH 136 0 1 .39 .489

FD 136 -55.87 1.13 1.067 97514.87

CEO 136 0 1 .13 .340

OPINI 136 0 1 .35 .480

KAP 136 0 1 .22 .416

TENURE 136 1 4 1.86 .827

FEE 136 0 1 .05 .222

Valid N

(listwise) 136 Sumber: Output SPSS

4.2.1.2 Uji Multikolinieritas

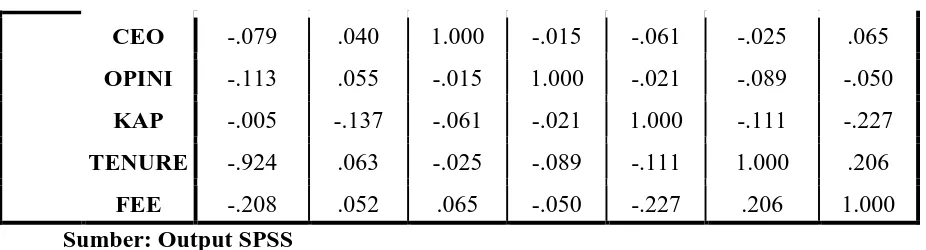

Tabel 4.2 Uji Multikolinieritas

Correlation Matrix

Constant FD CEO OPINI KAP TENURE FEE Step 1 Constant 1.000 -.085 -.079 -.113 -.005 -.924 -.208

44 CEO -.079 .040 1.000 -.015 -.061 -.025 .065 OPINI -.113 .055 -.015 1.000 -.021 -.089 -.050

KAP -.005 -.137 -.061 -.021 1.000 -.111 -.227 TENURE -.924 .063 -.025 -.089 -.111 1.000 .206

FEE -.208 .052 .065 -.050 -.227 .206 1.000 Sumber: Output SPSS

Seperti terlihat tabel 4.2di atas, model regresi yang baik adalah regresi dengan tidak adanya gejala yang kuat di antara variabel bebasnya. Pengujian ini menggunakan matriks korelasi antar variabel bebas untuk melihat besarnya korelasi antar variabel independen. Hasil dari uji multikolinieritas menunjukkan tidak ada nilai koefisien korelasi antar variabel yang nilainya lebih besar dari 0,8; maka tidak ada gejala multikolinieritas yang serius antar variabel bebas.

4.2.2 Pengujian Model Penelitian

4.2.2.1 Menilai Keseluruhan Model (Overall Model Fit)

Pengujian dilakukan dengan membandingkan nilai antara -2 Log Likelihood (-2LL) sebelum dan sesudah dimasukkannya variabel bebas

[image:58.595.82.545.108.233.2](independen). Nilai -2LL awal adalah sebesar 181,864. Setelah dimasukkan semua variabel independennya, maka nilai -2LL akhir mengalami penurunan menjadi sebesar 0,480. Penurunan likelihood (-2LL) ini menunjukkan model regresi yang lebih baik atau model yang dihipotesiskan fit dengan data.

Tabel 4.3

Menilai Keseluruhan Model Iteration Historya,b,c,d

Iteration

-2 Log likelihood

Coefficients

45 Step 1 1 70.354 3.137 .000 -.414 -.145 .071 -1.900 .774

2 28.966 5.946 .000 -.399 -.158 .083 -3.773 .972 3 10.120 9.184 .000 -.351 -.141 .076 -5.954 .956 4 3.608 12.312 .000 -.333 -.134 .072 -8.047 .936 5 1.311 15.361 .000 -.327 -.132 .071 -10.082 .928 6 .480 18.379 .000 -.325 -.131 .070 -12.095 .925 Initial -2 Log Likelihood: 181,864

Sumber: Output SPSS

4.2.2.2 Menguji Kelayakan Model Regresi (Hosmer and Lemeshow’s Goodness of Fit Test)

Kelayakan model regresi dinilai denagn menggunakan Hosmer and Lemeshow Goodness of Fit Test.Pengujian menunjukkan nilai Chi-square sebesar

0,199 dengan signifika