PENGARUH GANGGUAN PRIBADI, EKSTERN DAN

ORGANISASI TERHADAP INDEPENDENSI

PEMERIKSA (STUDY EMPIRIS PADA

INSPEKTORAT KABUPATEN

DELI SERDANG)

TESIS

Oleh

IWAN PANTAS SIREGAR

077017015/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

Iwan Pantas Siregar : Pengaruh Gangguan Pribadi, Ekstern Dan Organisasi Terhadap Independensi Pemeriksa (Study Empiris Pada Inspektorat Kabupaten Deli Serdang), 2009

PENGARUH GANGGUAN PRIBADI, EKSTERN DAN

ORGANISASI TERHADAP INDEPENDENSI

PEMERIKSA (STUDY EMPIRIS PADA

INSPEKTORAT KABUPATEN

DELI SERDANG)

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

IWAN PANTAS SIREGAR

077017015/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH GANGGUAN PRIBADI, EKSTERN DAN ORGANISASI TERHADAP INDEPENDENSI PEMERIKSA (STUDY EMPIRIS PADA INSPEKTORAT KABUPATEN DELI SERDANG)

Nama Mahasiswa : Iwan Pantas Siregar Nomor Pokok : 077017015

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B.,M.Sc)

Telah diuji pada

Tanggal : 24 Maret 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak.

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak.

2. Dra. Sri Mulyani, MBA, Ak.

3. Drs. Idhar Yahya, MBA, Ak.

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Pengaruh Gangguan Pribadi, Ekstern Dan Organisasi Terhadap Independensi Pemeriksa (Study Empiris Pada Inspektorat Kabupaten Deli Serdang)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan benar.

Medan, 24 Maret 2009 Yang Membuat Pernyataan :

ABSTRAK

Tujuan penelitian ini untuk menguji secara empiris dan menganalisis apakah gangguan pribadi, gangguan ekstern, dan gangguan organisasi berpengaruh terhadap independensi pemeriksa.

Populasi pada penelitian ini adalah Pemeriksa Inspektorat Kabupaten Deli Serdang yang berjumlah 41 pemeriksa, yang keseluruhannya dijadikan sampel. Untuk menguji hipotesis pengaruh gangguan pribadi, gangguan ekstern, dan gangguan organisasi terhadap independensi pemeriksa secara simultan dan parsial digunakan uji F dan uji t.

Hasil penelitian ini membuktikan bahwa gangguan pribadi, gangguan ekstern dan gangguan organisasi secara simultan berpengaruh signifikan terhadap independensi pemeriksa. Secara parsial gangguan pribadi, gangguan ekstern dan gangguan organisasi berpengaruh signifikan terhadap independensi pemeriksa, tetapi yang memiliki pengaruh terbesar terhadap independensi pemeriksa adalah gangguan organisasi. Hasil penelitian ini juga membuktikan bahwa 78,0 % variasi variabel dependen (independensi pemeriksa) dijelaskan oleh variabel independen (gangguan pribadi, gangguan ekstern dan gangguan organisasi), dan sisanya sebesar 22,0 % dijelaskan oleh variabel lain di luar variabel yang digunakan.

ABSTRACT

The objective of this research is to test empirically and analyze if personal disturbance, external disturbance and organizational disturbance will affect the auditors’ independence.

The Auditors on this research are Inspectorate Auditors of Deli Serdang Regency with the number of 41 auditors where all of them become the samples. To hypothesize the effects of personal disturbance, external disturbance and organizational disturbance to the auditors’ independence, test F and test t are simultaneously and partially applied.

This research proves that such disturbances simultaneously give significant effects to the auditors’ independence. Partially, such disturbances also give significant effects to the auditors’ independence, but the most affected to the auditors’ independence is organizational disturbance. This research proves that 78.0 % dependent variable variations (the auditors’ independence) are described by independent variables (personal, external and organizational disturbances), the remainder is 22.0 % described by other variables outside the used variables.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan judul “Pengaruh Gangguan Pribadi, Ekstern, dan Organisasi terhadap Independensi Pemeriksa” sebagai salah satu persyaratan menyelesaikan studi pada Sekolah Pascasarjana Program Studi Ilmu Akuntansi pada Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dari berbagai pihak dalam penyusunan tesis ini, oleh karena itu dengan setulus hati penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A (K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B., MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing Utama yang telah banyak membantu dan mengarahkan, membimbing dan memberikan saran kepada penulis dalam penyusunan tesis ini.

sayang untuk mengarahkan, membimbing, dan memberikan saran-saran kepada penulis dalam penyusunan tesis ini.

5. Ibu Dra. Sri Mulyani, MBA, Ak, Bapak Drs. Idhar Yahya, MBA, Ak, dan Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

6. Bapak Inspektur Jenderal Departemen Pendidikan Nasional di Jakarta yang telah memberikan kesempatan kepada penulis, untuk mengikuti studi pada Program Studi Magister Akuntansi Jurusan Akuntansi Pemerintahan Sekolah Pascasarjana Universitas Sumatera Utara, melalui Program Beasiswa S-2 Akuntansi Pemerintahan/Pengawasan Keuangan Negara State Reform Sector Development Program (STAR-SDP) Loan ADB No. 2127-INO (SF).

7. Bapak Poltak Lumban Tobing, SH, selaku Inspektur Kabupaten Deli Serdang yang telah mendukung penulis untuk mengikuti studi di Sekolah Pascasarjana Universitas Sumatera Utara, dan memberikan izin untuk melakukan penelitian di Inspektorat Kabupaten Deli Serdang.

8. Kedua orang tua tercinta dan tersayang, Ayahanda (Alm) Bernard F. Siregar dan Ibunda Sitinorma boru Sihite, yang telah memberikan dukungan, doa, cinta, dan kasih sayang yang tiada hentinya kepada penulis, sehingga dapat menyelesaikan Program Pascasarjana ini.

10.Rekan-rekan kerja di Inspektorat Kabupaten Deli Serdang yang telah mendukung penulis dan bersedia memberikan waktunya untuk pengisian kuesioner dalam penelitian ini.

11.Rekan-rekan mahasiswa yang telah memberikan dukungan dan saran-saran yang berarti bagi penulis.

12.Serta semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak membantu dan memberikan saran maupun perhatiannya sehingga penulisan tesis ini terselesaikan.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan dan saran yang sifatnya membangun. Namun demikian, besar harapan penulis terhadap tesis yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, April 2009

Penulis

RIWAYAT HIDUP

1. Nama : Iwan Pantas Siregar. 2. Tempat / Tanggal Lahir : Medan / 15 Januari 1973. 3. Agama : Kristen Protestan. 4. Pekerjaan : Pegawai Negeri Sipil. 5. Orang Tua

a. Ayah : (Alm) Bernard F. Siregar. b. Ibu : Sitinorma boru Sihite.

6. Alamat : Jl. Gaharu Gang Parmin No. 11 Medan-20253. 7. Nomor Handphone (Hp) : 0811614245.

8. Pendidikan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Originalitas Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori ... 8

2.1.1 Gangguan Pribadi ... 8

2.1.2. Gangguan Ekstern ... 12

2.1.3. Gangguan Organisasi ... 13

2.1.4. Independensi Pemeriksa ... 14

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 19

3.1. Kerangka Konsep ... 19

3.2. Hipotesis Penelitian ... 20

BAB IV METODOLOGI PENELITIAN ... ... 21

4.1. Desain Penelitian ... 21

4.2. Lokasi dan Waktu Penelitian ... 21

4.3. Populasi dan Sampel ... 21

4.4. Teknik Pengumpulan Data ... 22

4.5. Defenisi Operasional dan Pengukuran Variabel ... 24

4.6. Model dan Teknik Analisis Data ... 27

4.6.1. Model Analisa Data ... 27

4.6.2. Teknik Analisa Data ... 28

4.6.2.1. Uji Kualitas Data ... 28

4.6.2.2. Uji Asumsi Klasik ... 30

4.6.2.3. Statistik Deskriptif ... 32

4.6.2.4. Uji Hipotesis ... 33

4.6.3. Analisis Koefisien Determinasi (R2) ... 35

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 36

5.1. Deskripsi Data ... 36

5.1.1. Deskripsi Lokasi ... 36

5.1.2. Karakteristik Responden ... 36

5.2. Analisis Data ... 38

5.2.1. Uji Kualitas Data ... 38

5.2.1.1. Validitas ... 38

5.2.1.2. Reliabilitas ... 42

5.2.2. Uji Asumsi Klasik ... 42

5.2.2.1. Normalitas Data ... 43

5.2.2.2. Uji Multikolinieritas ... 44

5.3. Hasil Analisis Data ... 47

5.3.1. Variabel Gangguan Pribadi (X1) ... 47

5.3.2. Variabel Gangguan Ekstern (X2) ... 49

5.3.3. Variabel Gangguan Organisasi (X3) ... 51

5.3.4. Variabel Independensi Pemeriksa (Y) ... 52

5.3.5. Pengujian Hipotesis ... 53

5.3.5.1. Pengujian Hipotesis dengan Uji F ... 54

5.3.5.2. Pengujian Hipotesis dengan Uji t ... 55

5.3.6. Hasil Persamaan Regresi ... 56

5.3.7. Analisis Koefisien Determinasi (R2) ... 58

5.3.8. Pembahasan Hasil Penelitian ... 58

BAB VI KESIMPULAN DAN SARAN ... 63

6.1. Kesimpulan ... 63

6.2. Keterbatasan Penelitian ... 64

6.3. Saran ... 65

DAFTAR TABEL

No Judul Halaman

2.1. Tinjauan Atas Penelitian Terdahulu ... ... 18

4.1. Defenisi Operasional Variabel ... ... 26

5.1. Pengumpulan Data ... ... 36

5.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... ... 37

5.3. Karakteristik Responden Berdasarkan Masa Kerja ... ... 38

5.4. Uji Validitas Variabel Penelitian ... 39

5.5. Uji Reliabilitas Variabel Penelitian ... 42

5.6. Uji Multikolinieritas ... ... 45

5.7. Deskripsi Variabel Gangguan Pribadi (X1) ... ... 47

5.8. Deskripsi Variabel Gangguan Ekstern (X2) ... 50

5.9. Deskripsi Variabel Gangguan Organisasi (X3) ... ... 51

5.10. Deskripsi Variabel Independensi Pemeriksa (Y) ... ... 52

5.11. Hasil Uji F ... ... 54

5.12. Nilai t Hitung ... ... 56

DAFTAR GAMBAR

No Judul Halaman

DAFTAR LAMPIRAN

No Judul Halaman

1 Kuesioner Penelitian ... ... 70

2 Data Kuesioner Responden ... ... 75

3 Frekuensi Jawaban Responden ... 79

4 Uji Validitas Dan Reliabilitas Instrumen ... ... 89

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Tema tentang independensi dalam pelaksanaan tugas sebagai pemeriksa internal pemerintah memiliki pemahaman yang sangat penting dan mendalam. Independensi merupakan konsep yang fundamental, esensial dan merupakan karakter yang sangat penting bagi pemeriksa internal pemerintah dalam melaksanakan tugas pemeriksaan/audit, sehingga pemeriksa internal pemerintah harus bersikap independen untuk memenuhi pertanggungjawaban profesionalnya.

Bagi organisasi pemeriksa dan para pemeriksa internal pemerintah bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun. Sebagaimana dalam penelitian Lubis (2004) di Medan yang berjudul “Persepsi Auditor Dan User Tentang Independensi Akuntan Sebagai Perilaku Profesional Dan Pengaruhnya Terhadap Opini Audit”, menyimpulkan bahwa independensi akuntan sebagai perilaku profesional berpengaruh terhadap opini audit yang diberikan oleh akuntan tersebut.

Pemeriksa harus menghindar dari situasi yang menyebabkan pihak ketiga yang mengetahui fakta dan keadaan yang relevan menyimpulkan bahwa pemeriksa tidak dapat mempertahankan independensinya, sehingga tidak mampu memberikan penilaian yang obyektif dan tidak memihak terhadap semua hal yang terkait dalam pelaksanaan dan pelaporan hasil pemeriksaan. Hal ini sejalan dengan pendapat Mautz dan Sharaf (1993:246) yang mengatakan “jika akuntan tersebut tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun”.

Hal tersebut juga sejalan dengan yang dikemukakan oleh Harahap (1991) bahwa : ...Auditor harus bebas dari segala kepentingan terhadap perusahaan dan laporan yang dibuatnya. Kebebasan itu mencakup : Bebas secara nyata (Independen Infact) yaitu ia benar-benar tidak mempunyai kepentingan ekonomis dalam perusahaan yang dilihat dari keadaan yang sebenarnya, dan Bebas secara penampilan (Independen in appearance) yaitu kebebasan yang dituntut bukan secara fakta, tetapi juga harus bebas dari kepentingan yang kelihatannya cenderung dimilikinya dalam perusahaan tersebut.

Pemeriksa perlu mempertimbangkan tiga macam gangguan terhadap independensi, yaitu : gangguan pribadi, ekstern, dan organisasi, sehingga bila satu atau lebih dari gangguan independensi tersebut mempengaruhi kemampuan pemeriksa secara individu dalam melaksanakan tugas pemeriksaannya, maka pemeriksa tersebut harus menolak penugasan pemeriksaan. Dalam keadaan pemeriksa yang karena sesuatu hal tidak dapat menolak penugasan pemeriksaan, gangguan dimaksud harus dimuat dalam bagian lingkup pada laporan hasil pemeriksaan.

pengaruh pihak ekstern : yang membatasi pemeriksaan, terhadap pemilihan dan penerapan prosedur pemeriksaan, terhadap penugasan, terhadap pembatasan sumber daya yang disediakan organisasi pemeriksa, terhadap ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, dan terhadap pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, serta adanya wewenang untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil pemeriksaan. Untuk gangguan organisasi terhadap independensi pemeriksa dapat dipengaruhi oleh kedudukan, fungsi dan struktur organisasinya. Pemeriksa yang ditugasi oleh organisasi pemeriksa dapat dipandang bebas dari gangguan terhadap independensi secara organisasi, apabila ia melakukan pemeriksaan diluar entitas tempat ia bekerja.

Bupati Deli Serdang. Sehubungan dengan hal tersebut dan kaitannya dalam pelaksanaan tugas pemeriksaan, staf Inspektorat Kabupaten Deli Serdang sering mengalami gangguan terhadap independensinya, sehingga tak jarang pula hasil pemeriksaan Inspektorat Kabupaten Deli Serdang (sebagai Pemeriksa Internal Pemerintah Kabupaten Deli Serdang) belum bisa diharapkan hasil pemeriksaan yang independen.

Dengan demikian, sebagaimana uraian latar belakang masalah di atas, mendorong peneliti untuk melakukan penelitian tentang pengaruh gangguan pribadi, ekstern, dan organisasi terhadap independensi pemeriksa (study empiris pada Inspektorat Kabupaten Deli Serdang) “.

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut diatas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

Apakah gangguan pribadi, gangguan ekstern, dan gangguan organisasi berpengaruh terhadap independensi pemeriksa secara simultan dan parsial ?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

1. Bagi Peneliti, untuk menambah wawasan Peneliti khususnya tentang pengaruh gangguan pribadi, ekstern, dan organisasi terhadap independensi pemeriksa. 2. Bagi Akademisi, penelitian ini diharapkan dapat memberikan wawasan bagi para

akademisi sebagai sarana pengembangan ilmu pengetahuan dalam bidang audit, khususnya tentang pengaruh gangguan pribadi, ekstern, dan organisasi terhadap independensi pemeriksa.

3. Bagi Instansi Terkait, sebagai bahan informasi pelengkap dan masukan serta pertimbangan, khususnya bagi Inspektorat Kabupaten Deli Serdang maupun bagi Inspektorat Propinsi/Kabupaten/Kota lainnya serta Instansi Terkait lainnya mengenai pengaruh gangguan pribadi, ekstern, dan organisasi terhadap independensi pemeriksa dalam pelaksanaan tugas-tugasnya.

4. Bagi Peneliti Selanjutnya, sebagai tambahan informasi dan masukan untuk membantu memberikan gambaran yang lebih jelas bagi para peneliti yang ingin melakukan penelitian selanjutnya mengenai gangguan-gangguan yang mempengaruhi independensi pemeriksa.

1.5. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Gangguan Pribadi

Organisasi pemeriksa harus memiliki sistem pengendalian mutu intern untuk membantu menentukan apakah pemeriksa memiliki gangguan pribadi terhadap independensi. Organisasi pemeriksa perlu memperhatikan gangguan pribadi terhadap independensi petugas pemeriksanya. Supratiknya, A. (1995) menyebutkan bahwa “gangguan-gangguan dalam kategori ini bersumber dari perkembangan kepribadian yang tidak masak dan menyimpang. Karena mengalami proses perkembangan yang tidak semestinya, individu-individu tertentu memiliki cara pandang, cara pikir dan berhubungan dengan dunia sekelilingnya secara maladaftif, akibatnya mereka tidak berfungsi sebagaimana mestinya”. Perilaku maladaftif menurut Tristiadi (2007) “...meliputi setiap perilaku yang mempunyai dampak meragukan bagi individu dan atau masyarakat”.

gangguan pribadi dari pemeriksa secara individu meliputi antara lain :

a. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

b. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa. e. Terlibat baik secara langsung maupun tidak langsung dalam kegiatan obyek

pemeriksaan, seperti memberikan asistensi, jasa konsultasi, pengembangan sistem, menyusun dan/atau mereviu laporan keuangan entitas atau program yang diperiksa.

f. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah. g. Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan

keputusan atau pengelolaan suatu entitas, yang berdampak pada pelaksanaan kegiatan atau program entitas yang sedang berjalan atau sedang diperiksa.

seorang direktur, pejabat atau posisi senior lainnya dari entitas, aktivitas atau program yang diperiksa atau sebagai anggota manajemen dalam setiap pengambilan keputusan, pengawasan atau fungsi monitoring terhadap entitas, aktivitas atau program yang diperiksa.

i. Adanya kecenderungan untuk memihak, karena keyakinan politik atau sosial, sebagai akibat hubungan antar pegawai, kesetiaan kelompok, organisasi atau tingkat pemerintahan tertentu.

j. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah sebagai pejabat yang menyetujui faktur, daftar gaji, klaim, dan pembayaran yang diusulkan oleh suatu entitas atau program yang diperiksa.

k. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah menyelenggarakan catatan akuntansi resmi atas entitas/unit kerja atau program yang diperiksa.

Apabila organisasi pemeriksa dan pemeriksanya menghadapi berbagai keadaan yang dapat menimbulkan gangguan pribadi, organisasi pemeriksa harus mempunyai sistem pengendalian mutu intern yang dapat mengidentifikasi gangguan pribadi dan memastikan kepatuhannya terhadap ketentuan independensi yang diatur dalam standar pemeriksaan. Untuk itu organisasi pemeriksa antara lain harus :

a. Menetapkan kebijakan dan prosedur untuk dapat mengidentifikasi gangguan pribadi terhadap independensi, termasuk mempertimbangkan pengaruh kegiatan non pemeriksaan terhadap hal pokok pemeriksaan dan menetapkan pengamanan untuk dapat mengurangi risiko tersebut terhadap hasil pemeriksaan.

b. Mengkomunikasikan kebijakan dan prosedur organisasi pemeriksa kepada semua pemeriksanya dan menjamin agar ketentuan tersebut dipahami melalui pelatihan atau cara lainnya.

c. Menetapkan kebijakan dan prosedur intern untuk memonitor kepatuhan terhadap kebijakan dan prosedur organisasi pemeriksa.

d. Menetapkan suatu mekanisme disiplin untuk meningkatkan kepatuhan terhadap kebijakan dan prosedur organisasi pemeriksa.

e. Menekankan pentingnya independensi.

2.1.2. Gangguan Ekstern

Negara, Lampiran II pada Standar Pemeriksaan Pernyataan Nomor 01 Standar Umum menyebutkan, independensi dan obyektifitas pelaksanaan suatu pemeriksaan dapat dipengaruhi gangguan ekstern, apabila terdapat :

a. Campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

b. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

c. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan.

d. Campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

e. Pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa, yang dapat berdampak negatif terhadap kemampuan organisasi pemeriksa tersebut dalam melaksanakan pemeriksaan.

f. Wewenang untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil pemeriksaan.

g. Ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, simpulan pemeriksa, atau penerapan suatu prinsip akuntansi. h. Pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, selain

Pemeriksa harus bebas dari tekanan politik agar dapat melaksanakan pemeriksaan dan melaporkan temuan pemeriksaan, pendapat dan simpulan secara obyektif, tanpa rasa takut akibat tekanan politik tersebut. Menurut Finn et.al. (1988) independensi ini dapat juga dilihat sebagai atitude mental atau pernyataan pikiran (state of mind), yaitu tidak memperbolehkan akuntan publik menjadi bagian dari pengaruh atau tekanan dari konflik kepentingan atau menjadi subordinasi orang lain.

2.1.3. Gangguan Organisasi

Independensi organisasi pemeriksa menurut Peraturan BPK RI Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, Lampiran II pada Standar Pemeriksaan Pernyataan Nomor 01 Standar Umum, dapat dipengaruhi oleh gangguan organisasi yaitu kedudukan, fungsi, dan struktur organisasinya.

Menurut Amirsyah (2007) agar tercipta independensi secara organisasi, maka organisasi/lembaga audit wajib :

a. Melaksanakan akuntabiltas serta melaporkan hasil audit mereka kepada pejabat tertinggi dalam lembaga atau entitas pemerintah yang bersangkutan.

b. Ditempatkan diluar fungsi manajemen garis dan staf entitas yang diaudit tersebut. c. Menyampaikan hasil audit secara teratur kepada instansi atau lembaga

pemerintah yang berwenang dan BPK.

e. Diadakan pembinaan dalam suatu sistem kepegawaian yang mengatur kompensasi, pelatihan, promosi jabatan dan pengembangannya yang didasarkan pada prestasi kerja yang dihasilkan.

Apabila kondisi sebagaimana disebutkan diatas dapat dipenuhi, dan tidak ada gangguan organisasi terhadap independensi, staf audit secara organisasi harus dipandang independen untuk melakukan audit intern, dan bebas untuk melaporkan secara obyektif kepada pimpinan tertinggi entitas pemerintah yang diaudit.

2.1.4. Independensi Pemeriksa

Terdapat tiga aspek independensi seorang auditor menurut Abdul Halim (2001 : 21), yaitu sebagai berikut. (1) Independence in fact (independensi senyatanya) yakni auditor harus mempunyai kejujuran yang tinggi. (2) Independence in appearance (independensi dalam penampilan) yang merupakan pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehingga pihak lain akan mempercayai sikap independensi dan objektivitasnya. (3) Independence in competence(independensi dari sudut keahlian) yang berhubungan erat dengan kompetensi atau kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

Seperti yang diungkapkan Supriyono (1988:34) salah satu faktor yang mempengaruhi independensi akuntan publik adalah jasa-jasa lain selain audit yang dilakukan oleh auditor bagi klien. Oleh sebab itu Pemeriksa harus menghindar dari situasi yang menyebabkan pihak ketiga yang mengetahui fakta dan keadaan yang relevan menyimpulkan bahwa pemeriksa tidak dapat mempertahankan independensinya sehingga tidak mampu memberikan penilaian yang obyektif dan tidak memihak terhadap semua hal yang terkait dalam pelaksanaan dan pelaporan hasil pemeriksaan, sehingga menurut William dan Walter (2002) publik dapat mempercayai fungsi audit karena auditor bersikap tidak memihak mengakui adanya kewajiban untuk bersikap adil.

Amirsyah (2007) menyebutkan bahwa :

bahwa dirinya dapat bersikap demikian, mempertimbangkan faktor lain yang dapat menyebabkan pihak lain menyangsikan sikap independesinya tersebut, dan apabila satu atau lebih dari gangguan terhadap independensi tersebut lebih mempengaruhi kemampuan auditor dalam melakanakan tugas auditnya, dan dalam melaporkan temuannya secara tidak memihak, maka auditor yang dimaksud harus menolak tugas audit yang diberikan kepadanya.

Independensi pada Inspektorat Kabupaten Deli Serdang sangat berbeda dengan independensi yang dimiliki oleh BPK, BPKP dan Akuntan Publik dikarenakan secara organisasi, BPK, BPKP dan Akuntan Publik berada diluar Pemerintah Kabupaten Deli Serdang. Sebagaimana menurut Peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun 2007 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Deli Serdang pada Pasal 129 menyebutkan, bahwa “Inspektorat merupakan unsur pengawas penyelenggara Pemerintah Daerah yang dipimpin langsung oleh Inspektur yang berada dibawah dan bertanggung jawab langsung kepada Bupati dan secara teknis administrasi mendapat pembinaan dari Sekretaris Daerah Kabupaten”.

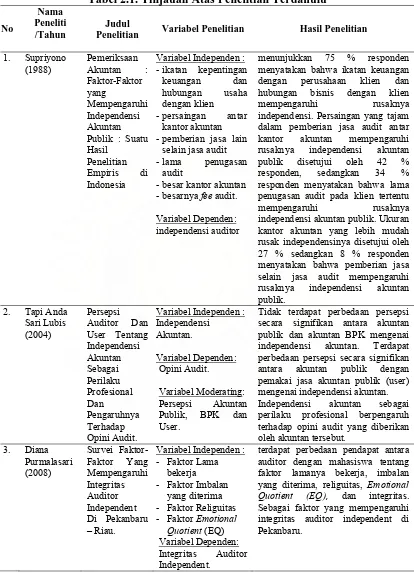

2.2. Review Penelitian Terdahulu

Supriyono (1988) melakukan penelitian mengenai faktor-faktor yang mempengaruhi independensi auditor. Hasil penelitiannya menunjukkan :

1. Tujuh puluh lima persen responden menyatakan bahwa ikatan keuangan dengan perusahaan klien dan hubungan bisnis dengan klien mempengaruhi rusaknya independensi.

3. Tiga puluh empat persen responden menyatakan bahwa lama penugasan audit pada klien tertentu mempengaruhi rusaknya independensi akuntan publik.

4. Ukuran kantor akuntan yang lebih mudah rusak independensinya disetujui 27 %. 5. Delapan persen responden menyatakan bahwa pemberian jasa selain jasa audit

mempengaruhi rusaknya independensi akuntan publik.

Lubis (2004) di Medan melakukan penelitian tentang persepsi auditor dan user tentang indepnedensi akuntan sebagai perilaku profesional dan pengaruhnya terhadap opini audit, dengan hasil penelitian sebagai berikut :

1. Tidak terdapat perbedaan persepsi secara signifikan antara akuntan publik dan akuntan BPK mengenai independensi akuntan.

2. Terdapat perbedaan persepsi secara signifikan antara akuntan publik dengan pemakai jasa akuntan publik (user) mengenai independensi akuntan.

3. Independensi akuntan sebagai perilaku profesional berpengaruh terhadap opini audit yang diberikan oleh akuntan tersebut.

Tabel 2.1. Tinjauan Atas Penelitian Terdahulu

Penelitian Variabel Penelitian Hasil Penelitian

1. Supriyono

Variabel Independen : - ikatan kepentingan

keuangan dan hubungan usaha dengan klien

- persaingan antar kantor akuntan - pemberian jasa lain

selain jasa audit - lama penugasan

audit

- besar kantor akuntan - besarnya fee audit. Variabel Dependen: independensi auditor

menunjukkan 75 % responden menyatakan bahwa ikatan keuangan dengan perusahaan klien dan hubungan bisnis dengan klien

mempengaruhi rusaknya independensi. Persaingan yang tajam

dalam pemberian jasa audit antar kantor akuntan mempengaruhi rusaknya independensi akuntan publik disetujui oleh 42 % responden, sedangkan 34 % responden menyatakan bahwa lama penugasan audit pada klien tertentu

mempengaruhi rusaknya independensi akuntan publik. Ukuran

kantor akuntan yang lebih mudah rusak independensinya disetujui oleh 27 % sedangkan 8 % responden menyatakan bahwa pemberian jasa selain jasa audit mempengaruhi rusaknya independensi akuntan publik.

Variabel Independen : Independensi

Akuntan.

Variabel Dependen: Opini Audit.

Variabel Moderating: Persepsi Akuntan Publik, BPK dan User.

Tidak terdapat perbedaan persepsi secara signifikan antara akuntan publik dan akuntan BPK mengenai independensi akuntan. Terdapat perbedaan persepsi secara signifikan antara akuntan publik dengan pemakai jasa akuntan publik (user) mengenai independensi akuntan.

Independensi akuntan sebagai perilaku profesional berpengaruh terhadap opini audit yang diberikan oleh akuntan tersebut.

3. Diana

Variabel Independen : - Faktor Lama bekerja - Faktor Imbalan yang diterima

BAB III

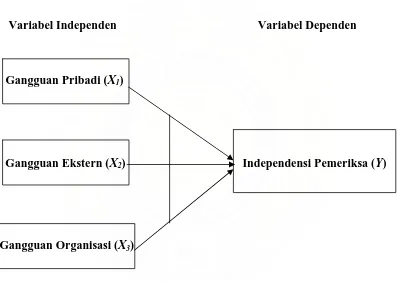

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Variabel Independen Variabel Dependen

Gangguan Pribadi (X1)

Gangguan Ekstern (X2) Independensi Pemeriksa (Y)

Gangguan Organisasi (X3)

Gambar 3.1. Kerangka Konsep

Dengan demikian maka kerangka konsep penulis dalam penelitian ini adalah Independensi Pemeriksa (sebagai variabel dependen) dipengaruhi oleh gangguan pribadi, ekstern, dan organisasi (sebagai variabel independen). Sebagaimana disebutkan pada Peraturan Badan Pemeriksa Keuangan RI Nomor 01 Tahun 2007 tanggal 7 Maret 2007 tentang Standar Pemeriksaan Keuangan Negara, Lampiran II Pernyataan Nomor 01 Standar Umum menyatakan “ada tiga faktor gangguan yang dapat mempengaruhi independensi pemeriksa yaitu gangguan yang bersifat pribadi, gangguan yang bersifat ekstern dan gangguan yang bersifat organisasi”.

Sehubungan dengan hal tersebut, peneliti akan melakukan penelitian tentang pengaruh gangguan pribadi, ekstern, dan organisasi terhadap independensi Pemeriksa (Study empiris pada Inspektorat Kabupaten Deli Serdang). Dimana yang akan diteliti adalah pengaruh dari gangguan pribadi, ekstern, dan organisasi terhadap independensi Pemeriksa Inspektorat Kabupaten Deli Serdang.

3.2. Hipotesis Penelitian

BAB IV

METODOLOGI PENELITIAN

4.1. Desain Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal (causal), Umar (2008) menyebutkan “desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung”.

Peneliti menggunakan desain penelitian ini untuk memberikan bukti empiris dan menganalisis gangguan pribadi, ekstern, dan organisasi sebagai variabel independen terhadap independensi pemeriksa sebagai variabel dependen pada Inspektorat Kabupaten Deli Serdang.

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian ini adalah Kantor Inspektorat Kabupaten Deli Serdang yang beralamat di Jalan Mawar No. 6 Lubuk Pakam. Sedangkan jangka waktu penelitian dari bulan November 2008 sampai dengan bulan Januari 2009.

4.3. Populasi dan Sampel

1. Inspektur 1 Orang

2. Sekretaris 1 Orang

3. Inspektur Pembantu Wilayah 4 Orang

4. Kepala Seksi 12 Orang

5. Kepala Sub Bagian 3 Orang

6. Staf Pemeriksa 20 Orang

Jenis penelitian ini adalah sensus, menurut Erlina dan Mulyani (2007) menyebutkan “jika Peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka disebut sensus. Sensus digunakan jika elemen popolasi relatif sedikit dan bersifat heterogen”. Sehingga seluruh populasi, yaitu staf Inspektorat Kabupaten Deli Serdang yang berjumlah 41 (empat puluh satu) Orang, dijadikan sampel. Metode yang digunakan adalah metode survey, seperti yang disebutkan Ikhsan dan Ghozali (2006) bahwa “metode survey merupakan pengumpulan data primer yang diperoleh secara langsung dari sumber asli”.

4.4. Teknik Pengumpulan Data

pengumpulan kuesioner dibagi dalam dua tahap, yaitu tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh staf Inspektorat Kabupaten Deli Serdang, kemudian menunggu pengisian kuesioner tersebut. Tahap yang kedua adalah pengambilan kuesioner yang telah diisi oleh staf Inspektorat Kabupaten Deli Serdang untuk dilakukan pengolahan data.

Jenis data dalam penelitian ini adalah data primer, menurut Indriantoro dan Supomo (1999) “data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara)”. Sumber data dalam penelitian ini berasal dari responden yaitu seluruh staf Inspektorat Kabupaten Deli Serdang.

Instrumen dalam penelitian ini adalah kuesioner yang dirancang sendiri oleh Peneliti. Sebagaimana pendapat Sugiyono (1999) bahwa “peneliti-peneliti dalam bidang sosial instrumen penelitian yang digunakan sering disusun sendiri termasuk menguji validitas dan realibilitasnya”.

4.5. Definisi Operasional dan Pengukuran Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari hubungan antara satu variabel dengan lainnya dan pengukurannya. Menurut Jogiyanto (2004) defenisi operasional adalah “....hasil dari pengoperasionalan konsep (operationnalizing the concept) kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam konsep”.

Sarwono (2006) mengatakan “....definisi operasional memungkinkan sebuah konsep yang bersifat abstrak dijadikan suatu yang operasional sehingga memudahkan penelitian dalam melakukan pengukuran”. Beberapa konsep dapat langsung dipecah dan ditemukan elemen-elemen perilaku yang dapat diukur, tetapi banyak konsep yang tidak dapat langsung ditemukan elemen-elemen perilakunya, tetapi lewat beberapa dimensi dulu.

Untuk pengukuran variabel dalam penelitian ini, peneliti menggunakan skala interval. Menurut Erlina dan Mulyani (2007) menyebutkan “skala interval adalah skala pengukuran yang menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut”. Apablia skalanya interval maka rata-rata hitung dipakai sebagai ukuran nilai sentral dan prosedur-prosedur statistik yang dapat dipakai adalah korelasi product moment, uji t, dan uji F dan lain-lain uji parametrik (Cooper dan Emory :1995).

Penelitian ini menggunakan tiga variabel independen yaitu gangguan pribadi (X1),

yaitu independensi pemeriksa (Y). Selanjutnya dalam penelitian ini gangguan pribadi (X1) adalah gangguan yang disebabkan oleh suatu hubungan dan pandangan pribadi

mungkin mengakibatkan pemeriksa membatasi lingkup pertanyaan dan pengungkapan atau melemahkan temuan dalam segala bentuknya. Untuk pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval.

Gangguan ekstern (X2) dalam penelitian ini adalah gangguan ekstern bagi

organisasi pemeriksa yang dapat membatasi pelaksanaan pemeriksaan atau mempengaruhi kemampuan pemeriksa dalam menyatakan pendapat atau simpulan hasil pemeriksaannya secara independen dan obyektif. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval.

Gangguan organisasi (X3) dalam penelitian ini adalah gangguan terhadap

independensi para auditor pemerintah dapat dipengaruhi oleh kedudukannya dalam struktur organisasi pemerintahan, tempat auditor tersebut ditugaskan, dan juga dipengaruhi oleh audit yang dilaksanakannya, yaitu apakah mereka melakukan audit intern atau audit terhadap entitas lain. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval.

Tabel 4.1. Definisi Operasional Variabel

Variabel Definisi Operasional Parameter Skala

Dependen Independensi Pemeriksa

(Y)

Organisasi pemeriksa dan pemeriksa harus bebas dalam sikap

mental dan penampilan dari gangguan pribadi, ekstern dan organisasi yang dapat

mempengaruhi independensinya.

- tidak adanya hubungan kerjasama dan hubungan keluarga antara pemeriksa dengan yang diperiksa.

- tidak ada pembatasan waktu yang tidak wajar dalam pemeriksaan.

- pemeriksa dapat melaksanakan pemeriksaan lebih baik, jika mengetahui sistem informasi keuangan dan administrasi entitas.

- organisasi pemeriksa bebas dari hambatan independensi.

- tidak ada campur tangan pihak ekstern dalam pemeriksaan.

Interval suatu hubungan dan pandangan pribadi temuan dalam segala bentuknya.

- adanya hubungan keluarga atau pertalian darah.

- memiliki kepentingan keuangan.

- pernah bekerja dalam kurun 2 tahun terakhir.

- Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa

- terlibat dalam kegiatan obyek pemeriksaan. - Adanya prasangka terhadap perorangan,

kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah.

- Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan keputusan atau pengelolaan suatu entitas. - adanya tanggung jawab untuk mengatur

entitas.

- adanya kecendrungan memihak karena keyakinan politik atau sosial.

- pernah bekerja terhadap obyek pemeriksaan.

- mencari pekerjaan pada entitas yang diperiksa selama pemeriksaan.

Lanjtan Tabel 4.1. pemeriksa yang dapat membatasi atau simpulan hasil pemeriksaannya

secara independen dan obyektif.

- Adanya campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

- Terdapat campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

- Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan.

- Adanya campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

- Terdapat pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa

- Terdapat wewenang Pihak Ekstern untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil pemeriksaan.

- Adanya ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan.

- Terdapatnya pengaruh yang

membahayakan kelangsungan pemeriksa sebagai pegawai.

Interval

3. Gangguan Organisasi

(X3)

Gangguan yang dapat dipengaruhi oleh kedudukannya dalam struktur organisasi pemerintahan, tempat auditor tersebut ditugaskan, dan juga dipengaruhi oleh audit yang dilaksanakannya.

- dipengaruhi kedudukan pemeriksa dalam struktur organisasi pemerintahan.

- dipengaruhi oleh pemeriksaan yang dilaksanakannya.

Interval

4.6. Model dan Teknik Analisis Data

4.6.1. Model Analisa Data

pengaruh lebih dari satu variabel independen terhadap variabel dependen”. Persamaan regresi linier berganda adalah sebagai berikut :

1 1 2 2 3 3

Y = +α β X + β X + β X + e

Keterangan : Y : Independensi Pemeriksa. X1 : Gangguan Pribadi.

X2 : Gangguan Ekstern.

X3 : Gangguan Organisasi.

α : Konstanta.

β : Koefisien Regresi. e : Error.

4.6.2. Teknik Analisa Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model regresi. Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi cukup sering dalam mencocokan model prediksi ke dalam sebuah model yang dimasukan kedalam serangkaian data. Penelitian diuji dengan beberapa uji statistik yang terdiri dari uji kualitas data, uji asumsi klasik, statistik deskriptif, dan uji statistik untuk pengujian hipotesis.

4.6.2.1. Uji Kualitas Data

tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

Dalam penelitian ini untuk mengukur kualitas data digunakan antara lain : 1. Uji Validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian yang telah disusun benar-benar akurat, sehingga mampu mengukur apa yang seharusnya diukur (variabel kunci yang sedang diteliti). Umar (2008) menyatakan “uji validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan kuesioner yang harus dibuang/diganti karena dianggap tidak relevan”. Validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda (Ikhsan dan Ghozali, 2006). Pada penelitian ini pengujian dilakukan dengan program SPSS, dan untuk uji validitas dengan menggunakan korelasi Bivariate Pearson (Produk Momen Pearson) dan Corrected Item-Total Correlation. Priyatno (2008) mengemukakan “....kriteria pengujiannya dengan taraf signifikansi 5 % atau 0,05 yaitu Jika r hitung ≥ r tabel maka instrumen pertanyaan-pertanyaan kuesioner berkorelasi terhadap skor total (dinyatakan valid), dan jika r hitung < r tabel maka instrumen pertanyaan-pertanyaan kuesioner tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid)”.

2. Uji Reliabilitas

pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. Umar (2008) mengatakan “pengujian reliabilitas berguna untuk mengetahui apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama”. Dalam melakukan uji reliabilitas digunakan metode Alpha (Cronbach’s) dengan bantuan program SPSS, menurut Priyatno (2008) menyebutkan “metode alpha sangat cocok digunakan pada skor berbentuk skala”. Santosa (2005) mengatakan “....suatu kuesioner dikatakan reliabel jika cronbach alpha lebih besar dari 0,6”.

4.6.2.2. Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Menurut Lubis et.al (2007) “....dalam membuat uji asumsi klasik kita harus menggunakan data yang akan digunakan dalam uji regresi”. Uji Asumsi klasik meliputi uji normalitas, uji multikolinearitas, dan uji heterokesdastisitas.

1. Uji Normalitas

keduanya berdistribusi normal, mendekati normal atau tidak dapat dilihat dengan menggunakan kurva histogram dan kurva normal p_plot. Normalitas data bila dilihat dengan cara kurva histogram dapat ditentukan berdasarkan bentuk gambar kurva, yaitu, data dikatakan normal bila bentuk kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna. Sedangkan normalitas data bila dilihat dengan kurva normal p_plot, data dikatakan normal bila gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal.

2. Uji Multikolineritas

multikolineritas VIF = 1/Telerance, dan bila VIF = 10 maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance”.

3. Uji Heteroskedastisitas

Nugroho (2005) mengemukakan bahwa “heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain, atau gambaran hubungan antara nilai yang diprediksi dengan Studentized Residual nilai tersebut”. Tujuan digunakan uji heteroskedastisitas adalah untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Pada penelitian ini dilakukan uji heteroskedastisitas dengan melihat pola grafik regresi. Menurut Priyatno (2008) “....prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas”. Jika varians dari residual suatu pengamatan ke pengamatan lain tetap disebut homokedastisitas, sedangkan untuk varians yang berbeda disebut heterokedastisitas. Menurut Nugroho (2005) mengemukakan : “....analisis pada gambar Scatterplot yang menyatakan model regresi linier tidak terdapat heteroskedastisitas jika : titik-titik data menyebar diatas dan di bawah atau di sekitar angka 0, titik-titik data tidak mengumpul hanya diatas atau di bawah saja, penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali, dan penyebaran titik-titik data sebaiknya tidak berpola”.

4.6.2.3. Statistik Deskriptif

lain-lain”. Statistik deskriptif umumnya digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang paling utama dan data demografi responden. (Ikhsan dan Ghazali, 2006).

Dalam penelitian ini akan dilakukan analisis deskriptif dengan memberikan gambaran data tentang jumlah data, minimum, maksimum, mean, dan standar deviasi dari jawaban yang telah didapat melalui kuesioner.

4.6.2.4. Uji Hipotesis

Priyatno (2008) menyebutkan “ uji hipotesis adalah pengujian yang bertujuan untuk mengetahui apakah kesimpulan pada sampel dapat berlaku untuk populasi (dapat digeneralisasikan)”. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari varibel bebas secara keseluruhan terhadap variabel dependen. Jika terdapat deviasi antara sampel yang ditentukan dengan jumlah populasi maka tidak menutup kemungkinan untuk terjadinya kesalahan dalam mengambil keputusan antara menolak maupun menerima suatu hipotesis. Untuk menguji hipotesis mengenai gangguan pribadi, ekstern, dan organisasi secara simultan dan parsial berpengaruh signifikan terhadap independensi pemeriksa, digunakan pengujian hipotesis secara simultan dengan uji F dan secara parsial dengan uji t.

1. Uji F

penelitian ini menggunakan alpha 5% atau 0,05 maka hasil uji F dapat dihitung dengan bantuan program SPSS pada tabel ANOVA. Hasil uji F menunjukan variabel independen secara bersama-sama berpengaruh terhadap variabel dependen, jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan (sebesar 5 %), atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1 = k-1, dan df2 = n-k, dimana k adalah jumlah variabel dependen dan variabel independen, dan n adalah jumlah responden atau jumlah kasus yang diteliti.

2. Uji t

4.6.3. Analisis Koefisien Determinasi (R2)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data

5.1.1. Deskripsi Lokasi

Lokasi penelitian ini adalah Kantor Inspektorat Kabupaten Deli Serdang yang beralamat di Jalan Mawar No. 6 Lubuk Pakam. Populasi dalam penelitian ini adalah seluruh staf Inspektorat Kabupaten Deli Serdang yang berjumlah 41 (empat puluh satu) orang. Dalam penelitian ini peneliti menyebarkan kuesioner pada 41 orang staf Inspektorat Kabupaten Deli Serdang. Namun, dari 41 eksemplar yang dibagikan yang kembali berjumlah 38 eksemplar. Adapun 3 eksemplar lagi yang tidak kembali karena alasan melaksanakan Ibadah Haji, DiklatPim III dan Sakit/Opname di Rumah Sakit. Seluruh kuesioner yang kembali, dijadikan sampel dalam penelitian ini.

Tabel 5.1. Pengumpulan Data

Keterangan Jumlah

Kuesioner yang dikirim berjumlah 41 eksemplar Kuesioner yang tidak kembali

Kuesioner yang kembali

Kuesioner yang dapat digunakan dalam penelitian

41 3 38 38

5.1.2. Karakteristik Responden

Deli Serdang, Inspektorat Kabupaten Deli Serdang berkedudukan sebagai unsur pengawas penyelenggara pemerintah daerah yang dipimpin oleh seorang Inspektur yang berada dibawah dan bertanggung jawab langsung kepada Bupati dan secara teknis administrasi mendapat pembinaan dari Sekretaris Daerah Kabupaten. Dan tugas pokok Inspektorat Kabupaten Deli Serdang adalah melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah, pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan urusan pemerintahan desa.

Sedangkan fungsiInspektorat Kabupaten Deli Serdang dalam melaksanakan tugas pokoknya adalah : Perencanaan program pengawasan; Perumusan kebijakan dan fasilitasi pengawasan; Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan; Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsi dibidang Pengawasan; dan Pengelolaan administrasi umum yang meliputi kesekretariatan, program, kepegawaian, keuangan, perlengkapan dan organisasi bidang Inspektorat.

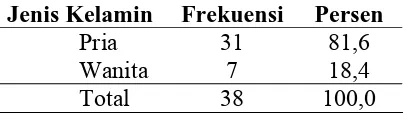

Sesuai dengan hasil penelitian berdasarkan jenis kelamin (Tabel 5.2.) menunjukkan bahwa staf Inspektorat Kabupaten Deli Serdang yang paling banyak adalah berjenis kelamin laki-laki sebanyak 31 orang (79,5%) dan berjenis kelamin perempuan sebanyak 7 orang (18,4%).

Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Pria 31 81,6

Wanita 7 18,4

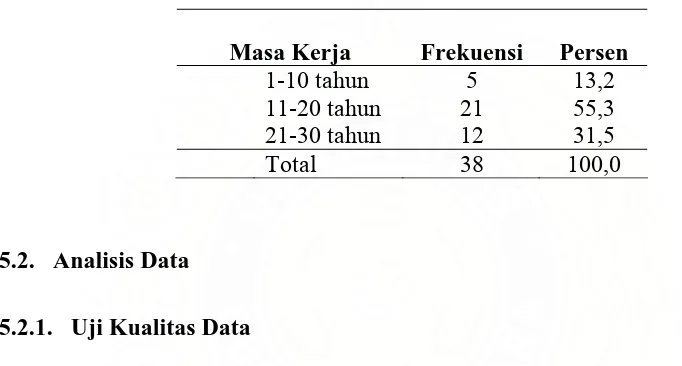

Hasil penelitian berdasarkan masa kerja (Tabel 5.3.) menunjukkan bahwa staf Inspektorat Kabupaten Deli Serdang mempunyai masa kerja paling banyak 11-20 tahun sebanyak 55,3%, lalu 230 tahun sebanyak 31,5% dan yang paling sedikit 1-10 tahun sebanyak 13,2%.

Tabel 5.3. Karakteristik Responden Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persen

1-10 tahun 5 13,2

11-20 tahun 21 55,3

21-30 tahun 12 31,5

Total 38 100,0

5.2. Analisis Data

5.2.1. Uji Kualitas Data

Sebelum daftar pertanyaan diberikan pada responden, daftar pertanyaan perlu diuji coba terlebih dahulu. Pengujian validitas dan reliabilitas instrumen dilakukan pada 38 staf inspektorat yang akan dijadikan respoden dalam penelitian ini.

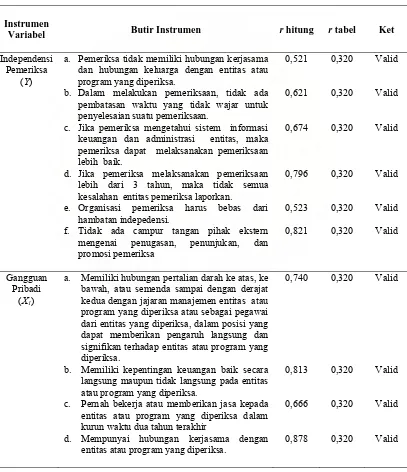

5.2.1.1. Validitas

correlation bernilai positif dan di atas nilai r tabel 0,320 yang artinya semua butir pertanyaan dapat dikatakan valid. Hasil uji validitas variabel independensi pemeriksa (Y), gangguan pribadi (X1), gangguan ekstern (X2) dan gangguan organisasi (X3)

adalah sebagai berikut :

Tabel 5.4. Uji Validitas Variabel Penelitian

Instrumen

Variabel Butir Instrumen r hitung r tabel Ket

Independensi Pemeriksa

(Y)

a. Pemeriksa tidak memiliki hubungan kerjasama dan hubungan keluarga dengan entitas atau program yang diperiksa.

b. Dalam melakukan pemeriksaan, tidak ada pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan.

c. Jika pemeriksa mengetahui sistem informasi keuangan dan administrasi entitas, maka pemeriksa dapat melaksanakan pemeriksaan lebih baik.

d. Jika pemeriksa melaksanakan pemeriksaan lebih dari 3 tahun, maka tidak semua kesalahan entitas pemeriksa laporkan.

e. Organisasi pemeriksa harus bebas dari hambatan indepedensi.

f. Tidak ada campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa

a. Memiliki hubungan pertalian darah ke atas, ke bawah, atau semenda sampai dengan derajat kedua dengan jajaran manajemen entitas atau program yang diperiksa atau sebagai pegawai dari entitas yang diperiksa, dalam posisi yang dapat memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa.

b. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

c. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir

d. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

Lanjutan Tabel 5.4.

e. Terlibat baik secara langsung maupun tidak langsung dalam kegiatan obyek pemeriksaan, seperti memberikan asistensi, jasa konsultasi, pengembangan sistem, menyusun dan/atau mereviu laporan keuangan entitas atau program yang diperiksa.

f. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah.

g. Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan keputusan atau pengelolaan suatu entitas, yang berdampak pada pelaksanaan kegiatan atau program entitas yang sedang berjalan atau sedang diperiksa.

h. Memiliki tanggung jawab untuk mengatur suatu entitas atau kapasitas yang dapat mempengaruhi keputusan entitas atau program yang diperiksa, misalnya sebagai seorang direktur, pejabat atau posisi senior lainnya dari entitas, aktivitas atau program yang diperiksa atau sebagai anggota manajemen dalam setiap pengambilan keputusan, pengawasan atau fungsi monitoring terhadap entitas, aktivitas atau program yang diperiksa.

i. Adanya kecenderungan untuk memihak, karena keyakinan politik atau sosial, sebagai akibat hubungan antar pegawai, kesetiaan kelompok, organisasi atau tingkat pemerintahan tertentu.

j. Adanya kecenderungan untuk memihak, karena keyakinan politik atau sosial, sebagai akibat hubungan antar pegawai, kesetiaan kelompok, organisasi atau tingkat pemerintahan tertentu.

k. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah menyelenggarakan catatan akuntansi resmi atas entitas/unit kerja atau program yang diperiksa.

l. Mencari pekerjaan pada entitas yang diperiksa selama pelaksanaan pemeriksaan.

Lanjutan Tabel 5.4.

Gangguan Ekstern

(X2)

a. Adanya campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya.

b. Terdapat campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

c. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan.

d. Adanya campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

e. Terdapatnya pembatasan terhadap sumber daya yang disediakan bagi organisasi pemeriksa, yang dapat berdampak negatif terhadap kemampuan organisasi pemeriksa tersebut dalam melaksanakan pemeriksaan. f. Terdapat wewenang Pihak Ekstern untuk

menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil pemeriksaan.

g. Adanya ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, simpulan pemeriksa, atau penerapan suatu prinsip akuntansi atau kriteria lainnya.

h. Terdapatnya pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, selain sebab-sebab yang berkaitan dengan kecakapan pemeriksa atau kebutuhan pemeriksaan.

a. Kedudukan pemeriksa dalam struktur organisasi pemerintahan, tempat pemeriksa tersebut ditugaskan menjadikan Pemeriksa tidak independen dalam melakukan pemeriksaan.

b. Gangguan organisasi terhadap independensi Pemeriksa dipengaruhi oleh pemeriksaan yang dilaksanakannya, yaitu apakah mereka melakukan audit intern atau audit terhadap entitas lain.

5.2.1.2. Reliabilitas

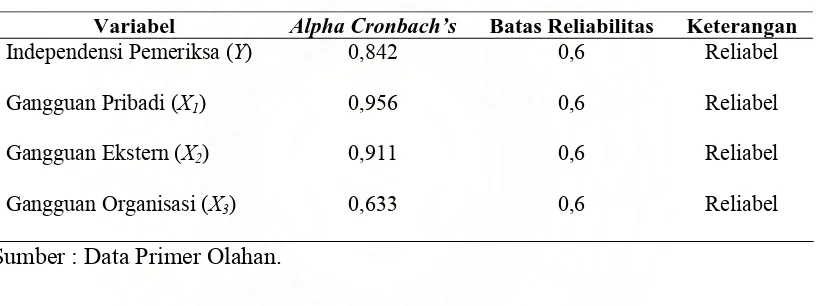

Untuk mengetahui apakah kuesioner tersebut telah reliabel, maka dilakukanlah pengujian reliabilitas kuesioner dengan bantuan komputer program SPSS. Uji reliabilitas dilakukan untuk mengetahui apakah alat pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. Suatu kuesioner dikatakan reliabel jika cronbach alpha lebih besar dari 0,6 (Santosa 2005).

Tabel 5. 5. Uji Reliabilitas Variabel Penelitian

Variabel Alpha Cronbach’s Batas Reliabilitas Keterangan

Independensi Pemeriksa (Y)

Gangguan Pribadi (X1)

Sumber : Data Primer Olahan.

Dari data tabel 5.5. di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan alpha cronbach’s pada masing-masing kolom variabel tersebut lebih besar dari 0,6 (batas reliabilitas) maka dapat dinyatakan instrumen tersebut reliabel.

5.2.2. Uji Asumsi Klasik

5.2.2.1. Normalitas Data

Gambar grafik/kurva histogram dan kurva normal p_plot hasil olahan program SPSS dapat dilihat pada gambar 5.1. :

Regression Standardized Residual

Dependent Variable: Independensi Pemeriksa

Mean =-8.29E-16

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Independensi Pemeriksa

Hasil olahan program SPSS pada gambar 5.1. dapat dijelaskan sebagai berikut : Grafik/kurva histogram pada gambar 5.1. bentuk kurva tersebut memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, dan kurva tersebut berbentuk menyerupai lonceng yang hampir sempurna, dan juga grafik/kurva normal p_plot (gambar 5.1.) dengan hasil, yaitu gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal. Sehingga berdasarkan keterangan tersebut dan gambar 5.1., dapat dikatakan data dalam penelitian ini berdistribusi normal.

5.2.2.2. Uji Multikolinieritas

Multikolineritas adalah situasi adanya korelasi variabel-variabel responden antara yang satu dengan yang lainnya. Uji multikolineritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Persamaan regresi berganda yang baik adalah persamaan yang bebas dari adanya multikolinieritas antara variabel independen.

Tabel 5.6. Uji Multikolinieritas

Collinearity Statistics Model

Tolerance VIF

1 (Constant)

Gangguan Pribadi ,744 1,344

Gangguan Ekstern ,468 2,137

Gangguan Organisasi ,528 1,893

Sumber : Data Primer Olahan.

Dari hasil uji multikolineritas dengan melihat Variance Inflation Factor (VIF) pada tabel 5.6. diatas, dapat diketahui masing-masing variabel independen memiliki VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Maka dapat dinyatakan model regresi linier berganda terbebas dari asumsi klasik statistik dan data yang disajikan dapat digunakan dalam penelitian ini.

5.2.2.3. Uji Heteroskedastisitas

Regression Studentized Residual

Dependent Variable: Independensi Pemeriksa

Gambar 5.2. Grafik Uji Heteroskedastisitas

Hasil bantuan program SPSS pada gambar 5.2. diatas, menunjukan penyebaran titik-titik data sebagai berikut :

a. Titik-titik data menyebar diatas dan di bawah atau di sekitar angka 0. b. Titik-titik data tidak mengumpul hanya diatas atau di bawah saja.

c. Penyebaran titik-titik data tidak membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data adalah tidak berpola.

5.3. Hasil Analisis Data

5.3.1. Variabel Gangguan Pribadi (X1)

Dari data yang diperoleh untuk Variabel Gangguan Pribadi (X1) dapat dilihatpada

tabel 5.7. berikut ini :

Tabel 5.7. Deskripsi Variabel Gangguan Pribadi (X1)

Deskripsi Mean Mode Std. Deviation Variance Min Max

Gangguan Pribadi-1 3,79 4 ,622 ,387 3 5 Gangguan Pribadi-2 3,79 4 ,704 ,495 3 5 Gangguan Pribadi-3 3,84 3 ,823 ,677 3 5 Gangguan Pribadi-4 3,58 3 ,683 ,467 3 5 Gangguan Pribadi-5 3,79 4 ,664 ,441 3 5 Gangguan Pribadi-6 3,63 3 ,714 ,509 3 5 Gangguan Pribadi-7 3,74 4 ,685 ,469 3 5 Gangguan Pribadi-8 3,45 3 ,686 ,470 3 5 Gangguan Pribadi-9 3,58 3 ,683 ,467 3 5 Gangguan Pribadi-10 3,79 4 ,664 ,441 3 5 Gangguan Pribadi-11 3,63 3 ,714 ,509 3 5 Gangguan Pribadi-12 3,74 4 ,685 ,469 3 5

Sumber : Data Primer Olahan.

Dari tabel di atas dapat ditarik kesimpulan :

1. Hubungan pertalian darah memberikan pengaruh langsung dan signifikan terhadap entitas atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,79 dan standar deviasi 0,622.

2. Kepentingan keuangan memiliki pengaruh langsung maupun tidak langsung pada entitas atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,79 dan standar deviasi 0,704.

4. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,58 dan standar deviasi 0,683

5. Terlibat baik secara langsung maupun tidak langsung dalam kegiatan obyek pemeriksaan, seperti memberikan asistensi, jasa konsultasi, pengembangan sistem, menyusun dan/atau mereviu laporan keuangan entitas atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,79 dan standar deviasi 0,664.

6. Adanya prasangka terhadap perorangan, kelompok, organisasi atau tujuan suatu program, yang dapat membuat pelaksanaan pemeriksaan menjadi berat sebelah: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,63 dan standar deviasi 0,714.

7. Pada masa sebelumnya mempunyai tanggung jawab dalam pengambilan keputusan atau pengelolaan suatu entitas, yang berdampak pada pelaksanaan kegiatan atau program entitas yang sedang berjalan atau sedang diperiksa: jawaban responden maksimum 5 dan minimum3, dengan rata-rata 3,74 dan standar deviasi 0,685.

aktivitas atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,45 dan standar deviasi 0,686.

9. Adanya kecenderungan untuk memihak, karena keyakinan politik atau sosial, sebagai akibat hubungan antar pegawai, kesetiaan kelompok, organisasi atau tingkat pemerintahan tertentu: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,58 dan standar deviasi 0,683.

10. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah sebagai pejabat yang menyetujui faktur, daftar gaji, klaim, dan pembayaran yang diusulkan oleh suatu entitas atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,79 dan standar deviasi 0,664. 11. Pelaksanaan pemeriksaan oleh seorang pemeriksa, yang sebelumnya pernah

menyelenggarakan catatan akuntansi resmi atas entitas/unit kerja atau program yang diperiksa: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,63 dan standar deviasi 0,714.

12. Mencari pekerjaan pada entitas yang diperiksa selama pelaksanaan pemeriksaan: jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,74 dan standar deviasi 0,685.

5.3.2. Variabel Gangguan Ekstern (X2)

Dari data yang diperoleh untuk Variabel Gangguan Ekstern (X2) dapat dilihat

Tabel 5.8. Deskripsi Variabel Gangguan Ekstern (X2)

Deskripsi Mean Mode Std. Deviation Variance Min Max

Gangguan Ekstern-1 3,55 4 ,555 ,308 3 5 Gangguan Ekstern-2 3,79 4 ,664 ,441 3 5 Gangguan Ekstern-3 3,71 4 ,611 ,373 3 5 Gangguan Ekstern-4 3,74 4 ,685 ,469 3 5 Gangguan Ekstern-5 3,47 3 ,557 ,310 3 5 Gangguan Ekstern-6 3,74 3 ,724 ,523 3 5 Gangguan Ekstern-7 3,68 3 ,702 ,492 3 5 Gangguan Ekstern-8 3,68 4 ,620 ,384 3 5

Sumber : Data Primer Olahan.

Dari tabel di atas dapat ditarik kesimpulan :

1. Adanya campur tangan atau pengaruh pihak ekstern yang membatasi atau mengubah lingkup pemeriksaan secara tidak semestinya : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,55 dan standar deviasi 0,555.

2. Terdapat campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,79 dan standar deviasi 0,664.

3. Pembatasan waktu yang tidak wajar untuk penyelesaian suatu pemeriksaan : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,71 dan standar deviasi 0,611.

4. Adanya campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,74 dan standar deviasi 0,685.

maksimum 5 minimum 3, dengan rata-rata 3,47 dan standar deviasi 0,557.

6. Terdapat wewenang Pihak Ekstern untuk menolak atau mempengaruhi pertimbangan pemeriksa terhadap isi suatu laporan hasil pemeriksaan : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,74 dan standar deviasi 0,724.

7. Adanya ancaman penggantian petugas pemeriksa atas ketidaksetujuan dengan isi laporan hasil pemeriksaan, simpulan pemeriksa, atau penerapan suatu prinsip akuntansi atau kriteria lainnya : jawaban respoden maksimum 5 minimum 3, dengan rata-rata 3,68 dan standar deviasi 0,702.

8. Terdapatnya pengaruh yang membahayakan kelangsungan pemeriksa sebagai pegawai, selain sebab-sebab yang berkaitan dengan kecakapan pemeriksa atau kebutuhan pemeriksaan : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,68 dan standar deviasi 0,620.

5.3.3. Variabel Gangguan Organisasi (X3)

Dari data yang diperoleh untuk Variabel Gangguan Organisasi (X3) dapat dilihat

pada tabel 5.8 berikut ini :

Tabel 5.9. Deskripsi Variabel Gangguan Organisasi (X3)

Deskripsi Gangguan Organisasi-1 Gangguan Organisasi-2

Mean 3,63 3,47 Mode 4 3 Std. Deviation ,589 ,557

Variance ,347 ,310

Minimum 3 3

Maximum 5 5

Dari tabel di atas dapat ditarik kesimpulan :

1. Kedudukan pemeriksa dalam struktur organisasi pemerintahan, tempat pemeriksa tersebut ditugaskan menjadikan Pemeriksa tidak independen dalam melakukan pemeriksaan : jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 3,63 dan standar deviasi 0,589.

2. Gangguan organisasi terhadap independensi Pemeriksa dipengaruhi oleh pemeriksaan yang dilaksanakannya, yaitu apakah mereka melakukan audit intern atau audit terhadap entitas lain : jawaban responden maksimum 5 minimum 3, dengan rata-rata 3,47 dan standar deviasi 0,557.

5.3.4. Variabel Independensi Pemeriksa (Y)

Dari data yang diperoleh untuk Variabel Independensi Pemeriksa (Y) dapat dilihat pada tabel 5.9 berikut ini :

Tabel 5.10. Deskripsi Variabel Independensi Pemeriksa (Y)

Deskripsi Mean Mode Std. Deviation Variance Min Max

Independensi Pemeriksa-1 3,45 3 ,504 ,254 3 4 Independensi Pemeriksa-2 3,71 4 ,694 ,482 3 5 Independensi Pemeriksa-3 3,63 3 ,675 ,455 3 5 Independensi Pemeriksa-4 3,50 3 ,647 ,419 3 5 Independensi Pemeriksa-5 3,84 3 ,855 ,731 3 5 Independensi Pemeriksa-6 3,71 4 ,611 ,373 3 5

Sumber : Data Primer Olahan.

Dari tabel di atas dapat ditarik kesimpulan: