ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menganalisa hubungan kausalitas pasar saham global terhadap pasar saham Indonesia (IHSG) serta untuk mengetahui besarnya pengaruh pasar saham global yang diwakili oleh sembilan pasar saham global terhadap pasar saham Indonesia (IHSG). Adapun ke sembilan pasar saham global tersebut adalah Nikkei yang mewakili bursa saham Jepang, STI yang mewakili pasar saham Singapore, KLCI yang mewakili pasar saham Malaysia, Hang Seng yang mewakili pasar saham China, FTSE yang mewakili pasar saham London Inggris, ASX yang mewakili pasar saham Australia, NASDAQ yang mewakili pasar saham Amerika, KSE yang mewakili pasar saham Kuwait. Data yang digunakan adalah data time series bulanan indeks harga saham periode 1999-2009. Penelitian dilakukan menggunakan model ekonometrika uji kausalitas granger, AutoRegresion Condition Heteroscedasticity (ARCH) / Generalized AutoRegresion Condition Heteroscedasticity (GARCH) dan Vector AutoRegresion (VAR). Berdasarkan hasil penelitian ini NASDAQ tidak mempunyai hubungan terhadap IHSG, IHSG tidak mempunyai hubungan terhadap NASDAQ. Nikkei, STI, FTSE, ASX, dan KSE memiliki pengaruh yang signifikan terhadap IHSG tetapi IHSG tidak memiliki pengaruh yang signifikan terhadap Nikkei, STI, FTSE, ASX, dan KSE. IHSG memiliki pengaruh yang signifikan terhadap KLCI, tetapi KLCI tidak memiliki pengaruh signifikan terhadap IHSG. Hang Seng memiliki pengaruh negatif terhadap IHSG dan IHSG memiliki pengaruh yang signifikan terhadap Hang Seng.

KATA PENGANTAR

Bismillaahirrahmaanirrohiim

Assalamu’laikum warrahmatullahi Wabarakatuh

Segala puji bagi Allah, Salawat dan salam semoga tercurah kepada Nabi Muhammad SAW, para keluarganya, sahabatnya, dan seluruh umatnya.

Penulis menyadari bahwa dalam skripsi ini masih banyak kekurangan karena keterbatasan baik dalam pengetahuaan maupun dalam teknik penulisan, namun Alhamdulillah berkat do’a dan motivasi dari orang tua tercinta akirnya akirnhya skripsi ini dapat juga terselesaikan. Penulis juga menyadari terselesaikannya skripsi ini tidak lepas dari do’a, dukungan dan kerja sama dari berbagai pihak baik secara langsung ataupun tidak langsung. Oleh karena itu dengan rendah hati dan lapang dada penulis mengharapkan saran dan kritik yang bersifat membangun dari semua pihak.

Akhir kata penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini:

1. ALLAH SWT yang maha berilmu, atas limpahan Rahmat dan Ilmu pengetahuan yang tak terhingga.

2. Kedua orang tuaku tercinta Ayahanda Nastom Dt. Pangulu Basa terimakasih untuk kasih sayang yang tak terhingga, Pengalaman hidup yang beliau berikan kepada penulis. Ibunda tercinta Bariati, terimakasih untuk kesetiaan, kasih sayang, do’a, semangat, kepercayaan, dan perhatian yang tak pernah berhenti beliau berikan kepada penulis (I always do the best).

3. Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Indoyama Nasaruddin, SE, MAB selaku Ketua Jurusan Manajemen dan Dosen Pembimbing dua yang telah meluangkan waktun, pikiran, dan ilmunya sehingga membantu penulis dalam menyelesaikan skripsi ini. 6. Seluruh Dosen Fakultas Ekonomi dan Sosial, yang telah memberikan

bekal ilmu yang tak terhingga nilainya kepada penulis selama menjadi mahasiswi, semoga menjadikan ilmu yang bermanfaat bagi penulis kelak. 7. Terimakasih untuk Angku H. Juli & bu Hj. Nasna yang telah memberikan

doa, dukungan dan motivasi pada penulis.

8. Untuk kakak-kakakku uni nini, dajimi, danto, dajon, daboy, bang nonong, bang eri, kawira, danovi, daniko, mulyati, yang tak lelah memberikan dukungan moril maupun materil. Adik-adikku nanda dan ilham tersayang, dan semuanya yang selalu mendukung setiap langkahku.

9. Untuk K’dian yang telah membantu dalam penyelesaian skripsi ini, makasih telah megajarkan Eviews, memberikan semangat, dukungan, dan mendengarkan segala keluh kesah yang dihadapi dalam penyelesaian skripsi ini. Firman, yang telah memberikan jurnal dan selalu mau berbagi pengalaman dan memberikan masukan-masukannya.

10.Untuk MyBest Friend Ripqi n Wastriati, yang slalu setia mendengarkan curahan hati dan selalu menemani dalam susah maupun senang (tetap semangat yah untuk skripsi mu...). Untuk Ilman, makasi banget kerjasamanya penyelesaian skipsi ini (akirnya qt wisuda juga ya.. sukses bwt Ilman...)

11.Untuk anak Manajemen D’troc Iresna, Noen, Noris, Ijank, Ryo, Rivan, Arifin, Jamil, Riza dan semuanya yang tak bisa di sebutkan satu persatu. Semua anak keuangan A dan B dan untuk spesialis editor daim donk selalu siap direpotkan (semoga Allah SWT membalas semua kebaikannya).

DAFTAR ISI

ABSTRACT………. i

ABSTRAK………... ii

KATA PENGANTAR………. iii

DAFTAR ISI……… v

DAFTAR TABEL……… vii

DAFTAR GAMBAR………... vii

DAFTAR LAMPIRAN………... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Pasar Modal... 11

B. Diversifikasi Internasional ... 13

C. Indeks Harga Saham ... 15

1. Pengertian Indeks Harga Saham ... 15

2. Pergerakan Indek Saham... 16

3. Indek Harga Saham di Indonesia, Jepang, Singapore, Malaysia, China, Korea, Amerika, London, Kuwait... 19

D. Pengaruh Indeks Bursa Global Terhadap IHSG ... 26

E. Contagion Efek Theory (Efek Domino)... 28

F. Teori Pasar Kuat Terhadap Pasar yang Lemah ... 29

G. Penelitian Terdahulu ... 29

H. Kerangka Pemikiran... 33

BAB III METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian... 36

B. Metode Penentuan Sampel... 36

C. Metode Pengumpulan Data ... 36

D. Metode Analisis ... 37

E. Operasional Variabel Penelitian... 45

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 49

B. Penemuan dan Pembahasan ... 50

1. Deskriptif Data ... 50

2. Langkah-langkah Penelitian... 53

3. Pembahasan... 53

C. Interpretsi ... 88

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan ... 92

B. Implikasi... 94

C. Saran... 94

DAFTAR PUSTAKA... 95

DAFTAR TABEL

Nomor Keterangan Halaman

4.1 Output Granger Kausalitas IHSG dan Hang Seng 54

4.2 Output Granger IHSG dan Nikkei 55

4.3 Output Granger IHSG dan STI 55

4.4 Output Granger IHSG dan KOSPI 56

4.5 Output Granger IHSG dan FTSE 56

4.6 Output Granger IHSG dan ASX 57

4.7 Output Granger IHSG dan KLCI 57

4.8 Output Granger IHSG dan Nasdaq 58

4.9 Output Granger IHSG dan KSE 58

4.10 Hasil Uji Akar Unit Level dan Difference 59 4.11 Output Regresi untuk IHSG dan Nikkei 61

4.12 Uji White Heteroskedastisitas 61

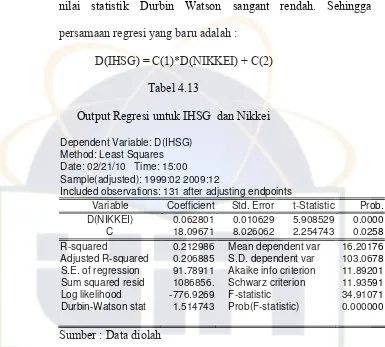

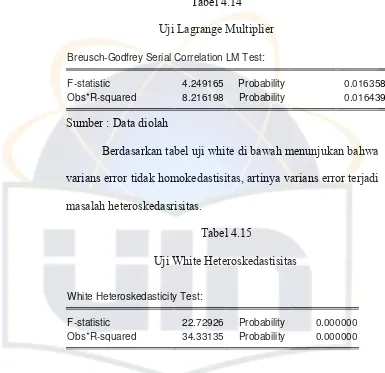

4.13 Output Regresi untuk IHSG dan Nikkei 62

4.14 Uji Lagrange Multiplier 63

4.15 Uji White Heteroskedastisitas 63

4.16 ARCH (1) untuk IHSG dan Nikkei 64

4.17 GARCH (1) untuk IHSG dan Nikkei 65

4.18 Output Regresi untuk IHSG dan STI 67

4.19 Uji Lagrange Multiplier 67

4.20 Uji White Heteroskedastisitas 68

4.21 ARCH (1) untuk IHSG dan STI 68

4.22 GARCH (1) untuk IHSG dan STI 69

4.23 Output Regresi untuk IHSG dan KOSPI 71

4.24 Uji Lagrange Multiplier 72

4.25 Uji White Heteroskedastisitas 72

Nomor Keterangan Halaman

4.27 GARCH (1) untuk IHSG dan KOSPI 74

4.28 Output Regresi untuk IHSG dan FTSE 76

4.29 Uji Lagrange Multiplier 76

4.30 Uji White Heteroskedastisitas 76

4.31 ARCH (1) untuk IHSG dan FTSE 77

4.32 Output Regresi untuk IHSG dan ASX 79

4.33 Uji Lagrange Multiplier 79

4.34 Uji White Heteroskedastisitas 80

4.35 ARCH (1) untuk IHSG dan ASX 81

4.36 Output Regresi untuk IHSG dan KSE 83

4.37 Uji Lagrange Multiplier 83

4.38 Uji White Heteroskedastisitas 83

4.39 Output Regresi untuk KLCI dan IHSG 85

4.40 Uji Lagrange Multiplier 85

4.41 Uji White Heteroskedastisitas 85

DAFTAR GAMBAR

Nomor Keterangan Halaman

1.1 Pergerakan IHSG Tahun 1996-2008 3

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Tabel data-data Variabel 95

2 Output residual Q-statistik ARCH (1) IHSG dan Nikkei 100 3 Grafik Uji Normalitas ARCH (1) IHSG dan Nikkei 101 4 Output residual Q-statistik GARCH (1) IHSG dan Nikkei 102 5 Grafik Uji Normalitas GARCH (1) IHSG dan Nikkei 103 6 Output residual Q-statistik ARCH (1) IHSG dan STI 104 7 Grafik Uji Normalitas ARCH (1) IHSG dan STI 105 8 Output residual Q-statistik GARCH (1) IHSG dan STI 106 9 Grafik Uji Normalitas GARCH (1) IHSG dan STI 107 10 Output residual Q-statistik ARCH (1) IHSG dan KOSPI 108 11 Grafik Uji Normalitas ARCH (1) IHSG dan KOSPI 109 12 Output residual Q-statistik GARCH (1) IHSG dan KOSPI 110 13 Grafik Uji Normalitas GARCH (1) IHSG dan KOSPI 111 14 Output residual Q-statistik ARCH (1) IHSG dan FTSE 112 15 Grafik Uji Normalitas ARCH (1) IHSG dan FTSE 113 16 Output residual Q-statistik ARCH (1) IHSG dan ASX 114 17 Grafik Uji Normalitas ARCH (1) IHSG dan ASX 115

18 Uji Unit Root Tingkat Level 116

BAB I PENDAHULUAN A. Latar Belakang

Dalam abad ke 21 ini, Dunia mengalami dampak globalisasi serta revolusi dalam informasi dan teknologi. Pengaruh kejadian pada belahan dunia yang satu dapat cepat berpengaruh terhadap belahan dunia lain. Globalisasi dari sudut pandang ekonomi merupakan proses pengintegrasian ekonomi nasional bangsa-bangsa ke dalam sebuah sistim ekonomi global, atau globalisasi juga dapat diartikan sebagai suatu perluasan hubungan ekonomi diantara negara-negara yang berbeda dalam membuat sebuah tatanan ekonomi dunia yang di dalamnya terdapat ketergantungan satu sama lain di setiap bidang perekonomian nasionalnya, sehingga dapat disimpulkan bahwa globalisasi adalah suatu proses di mana ekonomi semua negara saling berinteraksi secara timbal balik antara satu negara dengan negara lain. Dan dengan demikian memberikan peluang bagi masing-masing negara untuk mengembangkan dan meningkatkan kemajuan ekonominya (Ludovicius S Wondabio, 2006).

langsung dan investasi tidak langsung. Investasi melalui pasar modal sebagai bentuk investasi bisa langsung dilakukan dimana saja diseluruh dunia.

Pasar modal Indonesia melalui Bursa Efek Indonesia merupakan bagian tak terpisahkan dari kegiatan bursa saham global. Selain itu biasanya untuk bursa-bursa saham yang berdekatan lokasinya, seringkali memiliki investor yang sama. Fenomena yang terjadi karena globalisasi serta Indonesia sebagai anggota World trade organization telah membuka bursa saham bagi invetor asing yang berinvestasi diseluruh dunia. Oleh karena itu, perubahan di satu bursa juga akan ditransmisikan ke bursa negara lain. Dalam hal ini, biasanya bursa yang lebih besar akan mempengaruhi bursa yang lebih kecil (Moh Mansur, 2005).

Pada bursa di Indonesia, salah satu indikator indeks yang berlaku di Bursa Efek Indonesia (BEI) adalah Indeks Harga Saham Gabungan (IHSG). Persentase perubahan angka IHSG dalam suatu periode mencerminkan rata-rata tertimbang dari imbalan hasil (return) saham-saham di BEI dalam periode tersebut. Dalam era globalisasi BEI sudah terintegrasi dengan beberapa bursa-bursa negeri lain, sehingga masa depan BEJ ikut ditentukan oleh prospek pasar global (Siti Amalia 2009).

sebanyak 13 emiten. Pada akhir tahun 2008 jumlah emiten yang tercatat di Bursa Efek Indonesia sudah mencapai 396 emiten.

Seiring dengan perkembangan dan dinamika pasar, IHSG mengalami periode naik dan turun. Pada tanggal 9 Januari 2008, IHSG mencapai level tertinggi sepanjang sejarah pasar modal Indonesia yaitu ditutup pada level 2.830,263. Indeks Harga Saham Gabungan mengalami peningkatan yang semakin pesat sejak krisis ekonomi yang melanda Indonesia pada tahun 1998. Hal ini ditunjukan dengan perkembangan nilai IHSG dan nilai transaksi. Nilai IHSG mengalami peningkatan 400 persen dari tahun 2000 hingga 2008. Kondisi ini juga diikuti dengan nilai transaksi yang meningkat. Nilai IHSG yang semakin tinggi merupakan bentuk kepercayaan dari investor atas kondisi ekonomi Indonesia yang semakin kondusif (Supraptono, 2008).

Gambar 1.1

Namun krisis ekonomi global mulai pertengahan tahun 2008 telah mendorong jatuhnya nilai IHSG sebesar 50 persen dalam kurun waktu yang relatif singkat (satu tahun). Krisis yang berasal dari Amerika Serikat telah meruntuhkan perekonomian di benua Eropa dan Asia, khususnya negara berkembang.

Indonesia sebagai negara berkembang mendapat pengaruh yang cukup besar dari krisis finasial global. Berbagai kebijakan diambil pemerintah untuk meredam pengaruh buruk dari krisis, mulai dari menaikkan tingkat suku bunga, menaikkan bahan bakar minyak, menstabilkan nilai tukar, dan juga memperkuat aliran modal asing untuk melakukan investasi di Indonesia.

Pasar modal memegang peranan penting dalam perekonomian Indonesia, dimana nilai Indeks Harga Saham Gabungan dapat menjadi leading indicator economic pada suatu negara. Pergerakan indeks sangat dipengaruhi oleh ekspektasi investor atas kondisi fundamental negara maupun global. Adanya informasi baru akan berpengaruh pada ekspektasi investor yang akhirnya akan berpengaruh pada IHSG.

maka akan berpengaruh juga terhadap IHSG tersebut. Dengan adanya revolusi informasi, investor dimanapun dapat mengamati IHSG pada waktu yang bersamaan. Ketika kondisi suatu negara dalam keadaan menurun maka IHSG juga akan mengalami penurunan yang berakibat investor akan keluar dari pasar (Anoraga Panji dan Pakarti Piji, 2006).

Masalah integrasi bursa saham antar negara telah dipelajari sajak akir decade 80-an, khususnya setelah jatuhnya wall street 1987, sejak saat itu beberapa ahli melakukan penelitian sejenis di berbagai belahan dunia. Pada umumnya para ahli sepakat bahwa bursa-bursa saham internasional saling terkait satu sama lain. Bursa saham di USA mempengaruhi bursa saham di negara-negara lainnya, tetapi tidak sebaliknya.

Beberapa penelitian para ahli juga berpendapat bahwa perekonomian suatu negara banyak dipengaruhi oleh perkembangan perekonomian negara lain. Ekonomi negara yang lebih kuat mempunyai kecenderungan untuk mendominasi negara yang perekonomiannya lebih lemah. Berdasarkan kajian ini maka diperkirakan negara yang kuat selalu menang dalam persaingan, sehingga negara yang lemah akan cenderung mengalami kerugian. Hal ini dapat diartikan juga bahwa ketergantungan negara yang lemah terhadap negara yang kuat akan semakin nyata.

yang membeli saham di pasar modal dalam negeri dan investor domestic membeli saham dipasar luan negeri. Oleh karena itu, jika transaksi saham antar negara naik maka pergerakan indeks harga saham antar negara tersebut akan naik secara bersamaan (co-movement).

Penelitian sebelumnya tentang pengaruh Indeks saham bursa global dalam hubungannya dengan besarnya indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia BEI dilakukan Moh Mansur (2005) . Penelitian ini menggunakan tujuh bursa saham global. Adapun ketujuh bursa saham global tersebut adalah KOPSI yang mewakili bursa saham Korea, Hang Seng (HSI) yang mewakili bursa saham Hong Kong, NIKKEI 225 yang mewakili bursa saham Jepang, TAIEX yang mewakili bursa saham Taiwan, Dow Jones yang mewakili bursa saham New York, FTSE yang mewakili bursa saham Inggris, ASX yang mewakili bursa saham Australia. Metode penelitian yang digunakan adalah Path Analisis. Hasil penelitian menunjukkan bahwa pengaruh ketujuh indeks bursa saham global secara bersama-sama berpengaruh secara signifikan tetapi secara individual hanya indeks bursa KOSPI, Nikkei 225, TAIEX, dan ASX saja yang mempengaruhi IHSG BEI.

menggunakan metode satatistik, yaitu: Autocorrelation Condition Heteroscedasticity (ARCH) / Generalized Autocorrelation Condition Heteroscedasticity (GARCH) Dan Vector Autoregression (VAR). hasil penelitiaan ini menunjukan bahwa (a) Pola hubungan antara JSX dan FTSE, NIKEI dan SSI ternyata memiliki hubungan yang berbeda-beda. (b) FTSE dan NIKKEI ternyata mempunyai pengaruh terhadap JSX, tetapi JSX tidak mempunyai pengaruh terhadap FTSE dan NIKKEI. Ini menunjukkan bahwa kondisi perekonomian negara maju akan berpengaruh terhadap perekonomian negara berkembang. (c) Hubungan FTSE dan NIKKEI terhadap JSX adalah negatif atau berbalik dimana jika FTSE / NIKKEI naik maka JSX turun. Ini menandakan bahwa kenaikan FTSE dan NIKKEI justru menekan JSX. Hal ini dapat diduga adanya pengalihan investasi oleh para investor. (d) JSX dan SSI berhubungan simultan tetapi JSX mempengaruhi SSI secara positif sedangkan SSI mempengaruhi JSX secara negatif. Artinya jika JSX naik maka SSI naik. Sedangkan jika SSI naik maka JSX malah turun.

(Nasdaq, Taiex, Nikkei dan Kospi) terhadap pergerakan IHSG. Dan secara parsial tidak terdapat pengaruh yang sigifikan variabel indeks Taiex terhadap pergerakan IHSG, tetapi terdapat pengaruh yang signifikan antara nilai tukar mata uang dan indeks harga saham global (Nasdaq, Nikkei dan Kospi) terhadap IHSG yang signifikannya dibawah 5%.

Berdasarkan latar belakang inilah penulis mencoba untuk menganalisa tentang “ Analisis Hubungan Kausalitas Pasar Saham Global terhadap Pasar Saham Indonesia ”

B. Perumusan Masalah

Berdasarkan latar belakang permasalahan yang telah dijelaskan, maka permasalahan yang akan dibahas adalah:

1. Bagaimana hubungan yang terjadi antara pasar saham global (NIKKEI, STI, KLCI, HANGSENG, FTSE, ASX, NASDAQ, KSE) dengan pasar saham Indonesia (IHSG).

2. Apakah ada pengaruh dari pasar saham global (NIKKEI, STI, KLCI, HANGSENG, FTSE, ASX, NASDAQ, KSE) terhadap pasar saham Indonesia (IHSG).

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sejalan dengan masalah yang telah dirumuskan di atas, maka tujuan penulisan dalam melakukan penelitian ini adalah sebagai berikut: a. Untuk menganalisa hubungan yang terjadi antara pasar saham global

b. Untuk menganalisa pengaruh pasar saham global (Nikkei, STI, KLCI, Hang Seng, FTSE, ASX, NASDAQ, KSE) terhadap pasar saham Indonesia (IHSG).

2. Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan dimanfaatkan untuk, sebagai berikut:

1. Bagi penulis penelitian ini memberikan kesempatan bagi penulis untuk menselaraskan ilmu yang telah diperoleh selama proses perkuliahan, mengembangkan pengetahuan penulis di bidang pasar modal yang telah menjadi ketertarikan penulis, meningkatkan kompetensi diri, kecerdasan intelektual, dan emosional.

2. Bagi Universitas merupakan sumbangan pemikiran dalam rangka meningkatkan pengembangan intelektualitas mahasiswa. Hasil dari penelitian ini dapat digunakan sebagai suatu gambaran dan informasi bagi sahabat – sahabat lainya yang ingin melakukan penelitian selanjutnya di masa depan.

3. Bagi Investor, Hasil penelitian ini dapat dipakai sebagai bahan referensi untuk penelitian selanjutnya dan juga dapat sebagai bacaan yang bermanfaat bagi yang memerlukan.

BAB II

TINJAUAN PUSTAKA A. Pasar Modal

A stock market or equity market is a public market (a loose network of economic transactions, not a physical facility or discrete entity) for the trading of company stock and derivatives at an agreed price; these are securities listed on a stock exchange as well as those only traded privately (wikipedia).

Pasar modal dalam arti sempit adalah suatu tempat dalam pengertian fisik yang terorganisasi dengan efek-efek yang diperdagangkan yang disebut bursa efek (Rodoni, 2006:158). Dalam arti luas pasar modal adalah kebutuhan sistem keuangan yang terorganisisr, termasuk bank-bank komersial dan semua perantara di bidang keuangan serta surat-surat berharga jangka panjang dan jangka pendek, primer, dan tidak langsung (Anoraga Pandji dan Piji Pakarti, 7:2006).

Pengertian pasar modal menurut kamus pasar uang dan modal adalah pasar kongkret atau abstrak yang mempertemukan pihak yang menawarkan dan pihak yang memerlukan dana jangka panjang. Abstrak dalam pengertian pasar modal berarti transaksi dilakukan melalui mekanisme over the counter (OTC).

public yang berkaitan dengan efek yang diterbitkan, serta lembaga profesi yang berkaitan dengan efek.

Dari defenisi tersebut diatas dapat disimpulkan bahwa pasar modal (Capital Market) merupakan pasar untuk berbagai instrument keuangan jangka panjang yang diperjualbelikan, baik surat utang (obligasi), equity (saham), reksadana, instrument derivatife maupun instrument lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Instrument keuangan yang diperdagangkan di pasar modal merupakan instrument jangka panjang (jangka waktu lebih dari 1 tahun) saperti saham, obligasi, waran, right, reksa dana, dan berbagai fungsi instrument derivative saperti option, futures, dan lain-lain.

Pada hakikatnya pasar modal adalah jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang, penambahan financial assets (dan hutang) pada saat yang sama, memungkinkan investor untuk mengubah dan menyesuaikan portofolio investasi. Berlangsungnya fungsi pasar modal adalah meningkatkan dan menghubungkan aliran dana jangka panjang dengan kriteria pasarnya secara efesien yang akan menunjang pertumbuhan riil ekonomi secara keseluruhan (Anoraga Pandji dan pakarji, 5:2006).

menyediakan fasilitas yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana dengan pihak yang memerlukan dana. Sebagi fungsi keuangan karena pasar modal membuka kemungkinan dan kesempatan bagi pemilik dana untuk memperoleh imbalan (return), sesuai karakteristik investasi.

Pasar modal sendiri terdiri dari pasar primer dan pasar sekunder. Pasar primer adalah pasar untuk surat-surat berharga yang baru diterbitkan. Pada pasar ini dana berasal dari pembeli sekuritas kepada perusahaan yang menerbitkan sakuritas tersebut (sektor investasi). Sedangkan dalam pasar sekunder terjadi jual beli sekuritas yang sudah ada. (Van Home dan Wachowicz, 1997, 528) dalam Ludovicus Sensi Wondabio (2006). Transaksi pada pasar sekunder tidak memberikan tambahan dana bagi investasi keuangan. Pasar sekunder dikenal sebagai bursa efek.

B. Diversifikasi Internasional

diversifikasi selalu dapat menurunkan risiko portofolio sepanjang koefisien korelasi tidak positif sempurna atau lebih kecil dari satu.

Diversifikasi adalah sebuah strategi investasi dengan menempatkan dana dalam berbagai instrument investasi dengan tingkat risiko dan potensi keuntungan yang berbeda, atau strategi ini biasa disebut dengan alokasi aset

(asset allocation). Alokasi aset ini lebih fokus terhadap penempatan dana di berbagai instrumen investasi. Bukan menfokuskan terhadap pilihan saham dalam portofolio. Dari hasil studi, perbedaan performa lebih banyak dikarenakan oleh alokasi aset (asset allocation) bukannya pilihan investasi (investment selection). Diversifikasi bertujuan untuk mengurangi tingkat risiko dan tetap memberikan potensi tingkat keuntungan yang cukup.

Menurut Rodoni (2008: 91) faktor yang penting dalam diversifikasi ialah korelasi yang rendah antara keuntungan. Semakin rendah korelasi ini, maka semakin besar manfaat diversifikasi portofolio. Lessard (1973) telah menujukan bahwa koefisien determinasi berhubungan secara terbalik dengan keinginan menginvestasikan di satu negara.

Dampak globalisasi yang terjadi pada abad 21 terhadap ekonomi menyebabkan pengintegrasian ekonomi nasional bangsa-bangsa kedalam sebuah sistim ekonomi global. Semangat globalisasi ini mendorong para investor di berbagai negara melakukan diversifikasi internasional yang menyebabkan adanya portofolio internasional.

panjang, kontribusi return melalui diversifikasi internasional yang diperoleh investor akan lebih tinggi dibanding investasi investasi yang hanya dilakukan pada pasar modal lokal. Dengan melakukan diversifikasi internasional, investor akan memperoleh manfaat pengurangan resiko pada tingkat keuntungan tertentu. Besarnya manfaat yang akan diperoleh investor akan sangat tergantung dari koefisien korelasi, resiko dan tingkat return di masing-masing pasar modal tersebut (Eduardus Tandelilin, 2010).

Faktor-faktor yang mempengaruhi pemodal asing untuk menanamkan modalnya di pasar modal (Rawley, 1987) dalam Rodoni (2008: 93) antara lain:

a. Nilai kapitalisasi sekuritas yang terdapat disuatu bursa. b. Likuiditas sekuritas yang terdapat di bursa.

c. Peraturan yang melindungi pemodal dari kecurangan. d. Mutu dan penyebaran informasi.

C. Indeks Harga Saham

1. Pengertian Indeks Harga Saham

besaran tertentu yang menggambarkan perubahan-perubahan harga saham dimasa lalu yang dipandang merupakan suatu bentuk informasi historis yang sangat tepat untuk menggambarkan pergerakan harga saham dimasa lalu serta memberikan deskripsi harga-harga saham pada suatu saat tertentu maupun dalam periode tertentu pula, maka indeks ini dapat disebut sebagai indeks harga saham.

Indeks harga saham adalah suatu indikator yang menunjukan pergerakan harga saham. Indeks harga saham merupakan indikator yang secara umum mencerminkan kecendrungan pergerakan harga saham dibursa efek. Perhitungan harga saham dilakukan secara terus menerus dengan berpatokan pada harga saham terakir yang terjadi di bursa efek yang bersangkutan ( Anoraga Pandji 2006:100).

Ada beberapa macam pendekatan atau metode perhitungan yang digunakan untuk menghitung indeks, yaitu: (1) menghitung rata-rata (arithmetic mean) harga saham yang masuk dalam anggota indeks, (2) menghitung (geometric mean) dari indeks individu saham yang masuk anggota indeks, (3) menghitung rata-rata tertimbang nilai pasar, umumnya semua indeks harga saham gabungan (composite) menggunakan rata-rata tertimbang termasuk di Bursa Efek Jakarta.

2. Pergerakan Indeks Saham

Pergerakan indek secara signifikan dipengaruhi oleh pergerakan atau perubahan harga saham-saham dengan kapitalisasi besar, dan sebaliknya dalam indeks yang dihitung berdasarkan rata-rata tertimbang nilai pasar, perubahan harga saham-saham dengan kapitalisasi kecil tidak telalu berdampak terhadap indeks.

Untuk menggambarkan pergerakan seluruh saham disatu bursa maka sampel yang diambil harus representatif, meskipun tidak harus besar. Dibeberapa bursa saham yang jumlah emitennya belum banyak, maka indeks dihitung dari seluruh saham seperti di Bursa Taiwan, Korea, Copenhagen dan IHSG.

Di sebagian besar bursa saham lainnya, indeks agregat sahamnya tidak menganbil seluruh populasi tetapi menngunakan sampel yang refresentatif (indek LQ 45 dan indeks 100 saham) itu telah terpilih. Dalam menetukan sampel atau populasi untuk menghitung indeks ada beberapa bobot yang ditentukan. Ada empat cara untuk pembobotan yang bisa digunakan, yaitu berdasarkan harga, nilai kapitalisasi, saham yang beredar di public (free float), dan tidak tertimbang (J. Soedradjad Dwiwandono) dalam (Dian Nurdiansyah, 2009)

a. Berdasarkan Harga

berdasarkan harga adalah Nikkei 225 dari bursa Tokyo. Perhitungan indeks ini menyebabkan saham yang berharga tinggi mempunyai pengaruh yang besar.

b. Berdasarkan Nilai

Berbeda dengan indeks berdasarkan harga, indeks berdasarkan nilai memberikan bobot yang lebih besar pada saham yang berkapitalisasi pasar besar dan bukan pada saham berharga tinggi. Kapitalisasi pasar adalah jumlah saham tercatat dikalikan dengan harga pasarnya.

Indeks berdasarkan nilai digunakan di Bursa Efek Indonesia (BEI) untuk menghitung Indeks Harga Saham Gabungan (IHSG). Indeks LQ 45, Jakarta Islamic Indeks, dan sekitar 10 indeks sektoral di BEI. Indeks berdasrkan kapitalisasi ini juga digunakan untuk indeks S&P 500, indeks NYSE, Nasdaq, dan Hang Seng.

c. Indeks Tak Tertimbang

Indeks tak tertimbang atau indeks yang memberikan bobot sama kepada semua saham tanpa melihat harga atau kapitalisasi pasar saham itu. Model ini relative jarang digunakan, indeks tak ter timbang digunakan untuk bursa saham Singapura, Milan, dan Value Line.

d. Saham Beredar

Indeks berdasarkan saham beredar di publik berusaha untuk mengoreksi indeks berdasarkan nilai. Jika indeks berdasarkan nilai menggunakan seluruh saham tercatat sebagai dasar pembobotan, indeks ini hanya menggunakan jumlah saham yang beredar untuk menghitung nilai kapitalisasi. Penggunaan indeks ini menyebabkan saham yang mempunyai saham beredar dengan kapitalisasi terbesar yang paling menentukan pergerakan indeks.

3. Indeks Harga Saham di Indonesia, Jepang, Singapore, Malaysia, China, Korea, Amerika, London, Australia, Kuwait

a. Indeks Harga Saham Gabungan (IHSG)

angka yang diolah sedemikian rupa sehingga dapat digunakan membandingkan kejadian yang dapat berupaa perubahan harga saham dari waktu ke waktu.

Rumus yang digunakan adala metode value weighted dan mengambil hari dasar pada tanggal 10 Agustus 1982. Dalam perhitungan angka indeks ini digunakan, yaitu waktu dasar (base period) dan waktu yang sedang berjalan (given parent period). Waktu dasar adalah waktu yang dimana suatu peristiwa dipergunakan sebagai dasar perbandingan dengan waktu yang berjalan, sedangkan waktu berjalan adalah waktu dimana suatu kegiatan atau peristiwa akan dibandingkan dengan waktu dasarnya.

Dasar perhitungan IHSG adalah jumlah Nilai Pasar dari total saham yang tercatat pada tanggal 10 Agustus 1982. Jumlah Nilai Pasar adalah total perkalian setiap saham tercatat (kecuali untuk perusahaan yang berada dalam program restrukturisasi) dengan harga di BEI pada hari tersebut. Formula perhitunagn indeks menurut (Iskandar Z. Alwi 2003: 89).

IHSG = Indeks Harga Saham Gabungan

Nilai Pasar = total harga semua saham pada waktu yang berlaku Nilai Dasar = total harga semua saham pada waktu dasar

mempresentasikan pergerakan harga saham di pasar/bursa yang terjadi melalui sistim perdagangan lelang. Harga saham yang digunakan dalam menghitung IHSG adalah harga saham di pasar regular yang didasarkan pada harga yang terjadi berdasarkan sistim lelang (www.wapapers.com).

Indeks Harga Sahan Gabungan yang digunakan dalam penelitian ini untuk mewakili bursa saham Indonesia karena Indeks Harga Saham Gabungan mencerminkan pasar modal Indonesia secara keseluruhan yang mempresentasikan pergerakan bursa saham Indonesia.

b. Nikkei 225 Index (Indeks Bursa Jepang)

Nihon Kaizui Simbun adalah indeks pasar pasar saham untuk bursa Tokyo yang merupakan lembaga yang diberi wewenang untuk melaksanakan Nikkei Stock Average yang berfungsi sebagai indikator pergerakan rata-rata harga saham.

Indeks Nikkei merupakan gabungan dari 225 saham-saham blue chip yang terdaftar di papan atas bursa Tokyo sebagai indeks pengukur pergerakan harga saham. Metode perhitungan indeks Nikei 225 menggunakan Weghted Average Method seperti halnya perhitungan Dow Jones (www.wikipedia.com)

c. Singapore Straits Times Price Indeks (STI)

Exchange, menggantikan Straits Times Industrial Indeks (STII), dan mulai difungsikan pada tanggal 31 Agustus 1998 pada posisi 885,26 point. Straits Times Indeks dihitung berdasarkan Market Value Weighted dari 30 saham perusahaan yang mewakili perusahaan yang terdaftar di Singapore Exchange.

Indeks ini dibuat oleh Singapore Press Holding, Singapore Exchznge dan professor Tse Yiu Juen dari Singapore Manajement University dan di tinjau ulang paling tidak setahun sekali atau kapan saja bila diperlukan. Indeks tersebut mempresentasikan 78% dari rata-rata nilai transaksi harian selama 12 bulan dan 61,2% dari total kapitalisasi pasar dibursa efek tersebut. Namun, sejak 18 Maret 2005, jumlah saham perusahaan yang masuk ke dalam indeks ini di tambahkan menjadi 50 perusahaan harian rata-rata dalam periode 12 bulan menjadi 60% dan menaikan total kapitalisasi pasar di bursa efek Singapore menjadi 75% (www.wikipedia.com)

d. Hang Seng Index (HSI)

Hangseng pertamakali diperdagangkan pada tanggal 24 Novenber 1969, dan dikelola oleh HIS Services limited, yang merupakan perusahaan pemilik Hang Seng Bank, bank terbesar di Hongkong dalam hal kapitalisasi pasar. Seluruh 40 saham yang terdapat pada HIS mewakili sekitar 70% dari kapitalisasi pasar di bursa saham hongkong. Karena itu naik dan turunnya indeks HIS merupakan refleksi performa dari keseluruhan saham-saham yang diperdagangkan.

e. Korea Composite Stock Indeks (KOSPI)

Korea Composite Stock Indeks (KOSPI) diperkenalkan pertama kali pada tahun 1983 dengan nilai dasar 100 pada tanggal 4 Januari 1980. Kospi adalah indeks harga saham untuk seluruh saham biasa yang diperdagangkan di bursa saham Korea. Indeks ini merupakan refresentatif dari indeks harga saham di Korea Selatan (Korea Exchange). Indeks ini di hitung berdasarkan kapitalisasi pasar.

Kospi merupakan indeks utama di Korea Selatan yang terdiri dari 200 saham utama paling liquid yang diperdangangkan oleh bursa saham Korea (Dian Nurdiansyah, 2009).

f. FTSE 100 Indeks

FTSE Group, termasuk memiliki daftar lengkap di London Stock Exchange dengan Sterling atau harga mata uang Euro SETS, dan pertemuan tes tertentu pada kebangsaan, bebas mengambang, dan likuiditas. FTSE 100 perusahaan mewakili sekitar 81% dari kapitalisasi pasar dari seluruh London Stock Exchange. FTSE merupakan indikator pergerakan pasar saham inggris (www.ftse.com).

g. Australian Stock Exchange 200 Index (ASX 200)

Bursa efek Australia Australian Securities Exchange (ASX) adalah merupakan bursa efek utama di Australia. ASX diawali sebagai bursa swasta yang didirikan pada awal tahun 1861. Perdagangan di ASX dilakukan sepenuhnya dengan sistim perdagangan elektronik.

ASX 200 Indeks merupakan tolok ukur untuk investable Australian Securities Exchang. Mengukur kinerja terbesar 200 daftar saham yang memenuhi persyaratan indeks di bursa. Indeks tersebut meliputi sekitar 80% dari kapitalisasi pasar saham Australia.

h. Kuwait Stock Exchange (KSE)

Kuwait Stock exchange adalah pasar saham dari The State of Kwait yang merupakan bursa saham yang terbesar di teluk Persia, dan kini memperoleh ketenaran sebagai salah satu pasar saham yang paling potensial di dunia (www.kse.com).

i. Kuala Lumpur Composite Indeks (KLCI)

Kuala Lumpur Composite Indeks diperkenalkan pada tahun 1986 yang merupakan indek pasar saham utama di Malaysia yang menjadi barometer pasar saham lokal yang berfungsi sebagai indikator kinerja yang akurat dari pasar saham dan keadaan ekonomi Malaysia. Klse terdiri dari 30 perusahaan terbesar yang terdaftar di Malaysia. Kuala Lumpur Composite Indeks merupkan salah satu dari tiga indeks utama yang ada di Malaysia.

j. National Association of Securities Dealer Automated (NASDAQ)

National Association of Securities Dealers Automated Quotations dioperasikan pada tanggal 8 februari pada tanun 1971. Nasdaq merupakan pasar elektronik pertama di dunia. Sejak yahun 1999, Nasdaq adalah bursa saham terbesar di Amerika Serikat dengan lebih dari setengah jumlah perusahaan yang diperdagangkan di AS dicatat di sini. Nasdaq terdiri dari Nasdaq National Market dan

Nasdaq SmallCap Market. Bursa utamanya terletak di Amerika Serikat, dengan cabang di Kanada dan Jepang. Nasdaq juga mempunyai asosiasi dengan bursa saham di Hong Kong dan Eropa.

Pada 17 Juli 1995 Nasdaq ditutup pada level di atas 1.000 poin untuk pertama kalinya. Puncaknya terjadi pada 10 Maret 2000, di mana indeks mencapai 5048,62 poin (www.wikipedia.com).

D. Pengaruh Indeks Bursa Global Terhadap IHSG BEI

luar negeri terutama kondisi pasar modal yang ada pada negara-negara maju (Ludovicius Wondabio, 2006).

Keterkaitan pasar modal Indonesia dengan pasar modal luar negeri dimulai setelah diperbolehkannya para investor untuk ikut menguasai saham-saham yang tercatat di BEI. Investasi portofolio asing berperan sangat penting di pasar modal manapun (Mobius, 1998:187) dalam Moh. Mansur (2005).

Diperkenalkannya investor asing ke pasar tentu saja berfungsi sebagai katalis yang mendorong investasi lokal. Investasi asing berpengaruh dalam menyorot perusahaan yang memberikan informasi keuangan paling transparan dan valuasi terbaik, masuknya dana-dana asing ke pasar-pasar baru berpengaruh jelas dan menguntungkan bagi pertumbuhan dan struktur pasar. Walaupun peranan investor domestik makin meningkat akan tetapi terdapat kebiasaan dari investor domestik untuk melakukan strategi mengekor pada investor asing atau setidaknya investor domestik menggunakan perilaku investor asing sebagai acuan. Sehingga saat investor asing melepas sahamnya investor domestik pun ikut-ikutan, akibatnya indeks dapat turun semakin tajam.

mengakibatkan crash pada bursa-bursa Taiwan, Hongkong, Jepang maupun Indonesia. Demikian pula sebaliknya (Mansur 2005:206).

E. Contagion Effect Theory (Efek Domino)

Para ahli berpendapat bahwa kondisi perekonomian suatu negara akan berpengaruh terhadap kondisi perekonomian negara. Kondisi krisis negara-negara Asia tahun 1997 menurut penelitian Bank Dunia terutama disebabkan oleh adanya contagion effect (domino effect) dari negara lain (Tan, Jose Antonio, 1998). Belajar dari krisis tahun 1997, Indonesia sebagai salah satu negara berkembang ternyata hingga saat ini masih sangat tergantung pada kondisi perekonomian luar negri terutama yang berkaitan dengan investasi. Akibatnya, kondisi pasar modal di Indonesia diduga dipengaruhi oleh kondisi luar negeri terutama kondisi pasar modal yang ada pada negara-negara maju (Ludovicius Wandobio, 2006).

Efek domino adalah mata rantai reaksi yang terjadi ketika sebuah perubahan, baik kecil maupun besar, yang menyebabkan perubahan yang sama didekatnya, dimana nantinya akan menyebabkan perubahan lainnya yang sam pula. Efek domino juga bisa digunakan untuk menggambarkan mata rantai reaksi perubahan pada aktivitas tertentu.

F. Teori Pasar Kuat Terhadap Pasar yang Lemah

Dalam penelitian Ludovicius Wandobio, 2006. Menurut para ahli, liberalisasi dalam bidang perekonomian cenderung menguntungkan perekonomian negara maju dan berdampak merugikan terhadap perekonomian negara yang sedang berkembang akibat lemahnya pondasi perekonomian yang dimilikinya. Pola pengembangan perekonomian antara negara-negara maju (developed countries) ternyata memiliki perbedaan dengan negara-negara yang sedang berkembang (developing countries). Dalam perekonomian dunia saat ini, suatu negara yang memiliki capital yang kuat pasti unggul dalam setiap transaksi perekonomian.

G. Penelitian Terdahulu

bahwa pengaruh ketujuh indeks bursa saham global secara bersama-sama berpengaruh secara signifikan tetapi secara individual hanya indeks bursa KOSPI, Nikkei 225, TAIEX, dan ASX saja yang mempengaruhi IHSG BEJ.

Penelitian dari Ludovicus Sensi Wondabio (2006) yang meneliti tentang pengaruh dari Nikkei 225, SSI (Singapura), FTSE (London) terhadap IHSG. Metode yang digunakan adalah Granger Causality dan ARCH/GARCH. Hasil penelitian menunjukan bahwa secara signifikan semua indeks yang diteliti yaitu Nikkei, SSI, FTSE berpengaruh terhadap IHSG. Hal tersebut menunjukan bahwa indeks dari negara-negara maju mempengaruhi indeks dari negara yang sedang berkembang.

kausalitas saling mempengaruhi dengan pasar saham Indonesia. Terdapat interdependensi pasar saham Indonesia dengan pasar saham Asia.

Penelitian yang dilakukan oleh Bodi Frensidy (2008) mengenai analisis pengaruh aksi beli jual asing, kurs, dan Indeks Hang Seng terhadap Indeks Harga Saham Gabungan. Metode yang digunakannya adalah GARCH. Hasil dari penelitiannya menunjukan bahwa aliran dana bersih asing, perubahan kurs, dan perubahan indeks Hang Seng mampu mempengaruhi secara signifikan perubahan Indeks Harga Saham Gabungan. Hal ini menunjukan bahwa jika perubahan aliran dana bersih asing dan perubahan Indeks Hang Seng positif maka perubahan IHSG akan positif juga. Ini berarti jika perubahan aliran dana bersih asing dan perubahan Indeks Hang Seng naik maka perubahan IHSG akan naik juga. Sedangkan persentase perubahan kurs negatif yang artinya jika kurs dolar Amerika menguat maka perubahan IHSG negatif. Hal tersebut menunjukan bahwa keadaan makro luar negri juga sangat berpengaruh terdadap perubahan IHSG.

Hal ini dikarenakan oleh tingginya tingkat integrasi diantara pasar saham tersebut.

Penelitian yang dilakukan Ardo Ryan Dwitanto (2005) yang meneliti mengenai pengaruh indeks saham Dow Jones terhadap IHSG dan nilai tukar rupian terhadap dollar AS pada masa krisis ekonomi. Penelitian ini menggunakan VECM yang hasilnya menunjukan bahwa Dow Jones berpengaruh negatif terhadap nilai tukar rupiah namun tidak berpengaruh terhadap IHSG selama masa krisis.

H. Kerangka Pemikiran

Penelitian ini bertujuan untuk mengetahi hubungan yang terjadi antara pasar saham global terhadap pasar saham Indonesia. Data yang digunakan dalam penelitian ini berupa data time saries bulanan dari indeks tiap negara yang menjadi objek penelitian. Metode yang digunakan adalah uji akar unit,

Granger Causality Test, Regresi, ARCH/GARCH dan VAR.

Kerangka Pemikiran

Bursa Saham

- Nikkei -KLCI - Nasdaq

- Hang Seng -STI - ASX

- FTSE - KOSPI

IHSG

Dua Arah Satu Arah

Granger Causality Test

Gambar 2.1 VAR

ARCH/GARC a.Stasioner b.Uji

Heteroskedastisita s

Interpretasi

Kesimpulan

Regresi

Hipotesis yang akan di uji dalam skripsi ini adalah:

1. H0 : Tidak terdapat hubungan antara pasar modal dunia dengan pasar modal Indonesia.

H1 : Terdapat hubungan antara pasar modal dunia dengan pasar modal Indonesia.

2. H0 : Tidak terdapat pengaruh yang signifikan antara pasar saham global terhadap pasar saham Indonesia.

H1 : Terdapat pengaruh yang signifikan antara pasar saham global

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh pasar saham global (Nikkei, STI, KLCI, KOSPI, Hang Seng, NASDAQ, FTSE, ASX, dan KSE) terhadap pasar saham Indonesia (IHSG). Periode yang diteliti Januari 1999 sampai Desember 2009.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh aktivitas pergerakan index-index harga saham di Negara Indonesia, Jepang, Singapore, Malaysia, Korea, China, Amerika Serikat, London, Australia, Kuwait mulai dari Januari 1999 sampai dengan Desember 2009. Sampel yang dipilih adalah IHSG, Nikkei, STI, KLCI, KOSPI, Hang Seng, NASDAQ, FTSE, ASX, dan KSE.

C. Metode Pengumpulan Data

1. Library Research

Data yang diperoleh dari berbagai literatur seperti buku, majalah, jurnal, koran, internet dan hal lain yang berhubungan dengan aspek penelitian sebagai upaya untuk memperoleh data yang valid.

2. Field Research

Data yang digunakan dalam penelitian ini adalah data yang bersifat sekunder yaitu data yang diperoleh pihak lain (yang berkaitan) dengan penulisan proposal ini, seperti pusat referensi pasar modal di Bursa Efek Indonesia.

3. Internet Research

Terkadang buku referensi atau literature yang kita miliki atau pinjem diperpustakaan tertinggal selama beberapa waktu atau kadarluarsa, karena ilmu yang selalu berkembang, penulis melakukan penelitian dengan teknologi yang berkembang yaitu internet sehingga data yang diperoleh up to date seperti: www.yahoo.finance.com, www.wikipedia.com.

D. Metode Analisis

Dalam penelitian ini akan dipergunakan sebagai alat analisis adalah program Eviews, dengan berbagai metode analisis yang ada dalam ekonometri, yaitu:

1. Test Granger Causality

pengaruh masa lalu terhadap kondisi sekarang, sehingga data yang digunakan adalah data time series. Pertanyaan yang sering muncul dalam uji kausalitas granger adalah: “berapa lag yang harus digunakan?”. Lag yang kecil biasanya lebih baik karena pada umumnya pengaruh lag yang berdekatan lebih tinggi dibanding lag yang lebih jauh (Nachrowi 2006,264).

Dalam penelitian ini, uji Granger Causality digunakan untuk memlihat apakah terdapat hubungan langsung maupun Bilateral Causality diantara variabel-variabel penelitian.

2. Metode Estimasi

Metode yang digunakan adalah metode kuadrat kecil (Ordinary Least Square Method) yaitu metode yang berusaha meminimalkan jumlah Deviasi Kuadrat. Deviasi atau residual dari sampel (sample error) adalah selisih antara nilai prediksi dengan nilai sesungguhnya dari variabel terikat. Keakuratan dan validitas model tergantung dari 10 (sepuluh) asumsi dasar dari OLS yaitu:

a. Model bersifat linier

b. Variabel independen bersifat non stokastik

c. Faktor disturbance atau error mempunyai nilai mean nol d. Homokedasticity atau nilai residual sama besar

e. Tidaka ada otokorelasi antara sesama error dan residual f. Tidak ada korelasi antara error/residual dengan variabel bebas

h. Nilai variabel independen tidak boleh sama dalam satu kolom i. Model dispesifikasi dengan benar

j. Tidak terjadi multikolinearitas (hubungan antara variabel independen) yang sempurna.

Bila seluruh asumsi terpenuhi, maka pendugaan yang diperoleh dari metode kuadrat terkecil ini memiliki karakteristik/bersifat BLUE

(Best Linier Unbissed Estimator). Disebut Unbiassed karena nilai harapan dari pendugaan sama dengan nilia para meter, dan disebut best karena dengan metode ini akan diperolah varians/penyimpanan terkecil.

Pengujian Asumsi Klasik

Menurut Gujarati agar karakteristik BLUE dapat dicapai model harus memenuhi asumsi klasik yaitu tidak terdapat gejala Autokorelasi, Heteroskedastsitas dan Multikolinearitas. Sebelum pengujian asumsi klasik perlu dilakukan uji normalitas data, apabila data yang diuji telah berdistribusi normal, maka error/residual dari model regresi yang dibuat akan mempunyai distribusi normal yang baik pula, sehingga kesimpulan yang akan diambil secara statistic sudah benar.

a. Uji Stasioneritas

series masalah stasioneritas merupakan masalah yang sangat penting. Untuk mengetahui data stasioner atau tidak dapat dilihat dari nilai rata-rata varian dari data time series tidak mengalami perubahan yang sistematis (Nachrowi,2006;340).

Tujuan uji stasioner adalah agar meannya stabil dan random errornya = 0, sehingga model regresi yang diperoleh mempunyai prediksi yang tidak spurious (regresi semu). Data dikatakan stasioner nilai probabilitasnya < tingkat kepercayaan = 0,05 atau ADFtest >

nilai kritis ADF. Apabila data yang diperoleh belum stasioner pada tingkat level, maka diperlukan langkah untuk membuat data menjadi stasioner melalui proses differensi data. Uji stasioner data melalui proses differensi ini disebut dengan uji derajat integrasi. Hal ini dilakukan untuk menghilangkan setiap variabel dengan membuat selisih nilai suatu variabel terhadap nilai variabel tersebut beberapa periode sebelumnya (difference), maka variabel ini dapat disebut sebagai yang berintegrasi pada derajat satu, demikian seterusnya (Han dan Hertanto,2006;28).

Pada penelitian ini akan dilakukan pengujian stasioner dengan menggunakan metode Augment Dickey Fuller (ADF) test. Adapun langkah-langkah pengujiannya adalah sebagai berikut :

1. Uji hipotesis

H0 : data tidak stasioner

2. Nilai ADF test statistic yang terdapat dalam output dibandingkan, jika nilai ADF test statistic < critical value pada = 5% maka data

sudah stasioner atau tolak H0 dan sebaliknya jika ADF test statistic

> critical value maka data tidak stasioner. Untuk mengatasi data tidak stasioner maka akan dilakukan 1st differene.

Agar tehindar dari masalh spurious regression, maka regresi harus dilakukan pada data variabel yang telah ditransformasikan dari data non stasioner ke data yang telah stasioner.

b. Uji Atokorelasi

Syarat agar pendugaan OLS akan bersifat BLUE (Best Linier Unbiased estimate) salah satunya adalah jika memenuhi asumsi bebas atokorelasi.

Atokorelasi adalah korelasi antara variabel itu sendiri, pada pengamatan yang berbeda waktu atau individu. Umumnya kasus autokorelasi terjadi pada data time series. Deteksi autokorelasi dapat dilakuakn dengan uji Lagrenge Multiplier. Penentuan ada tidaknya masalah autokorelasi dapat dilihat dari nilai probabilitas Chi square. Jika nilai probabilitas lebih besar dari nilai á = 5% berarti tidak ada masalah autokorelasi. Sebaliknya jika nilai probabilitas lebih kecil dari nilai á = 5% berarti ada masalah autokorelasi.

c. Uji Heteroskedasticity

terjadi tidak acak, tetapi menunjukan hubungan yang bersifat sistematis sesuai dengan besarnya satu variabel bebas. Pada Heteroskedastisitas terdapat fakta hubungan positif antara X dan Y, dimana nilai Y meningkat searah dengan nilai X, semakin besar nilai variabel bebas X dan variabel Y, semakin jauh koordinat (X,Y) dari garis regresi (error makin besar).

Untuk mengetahui apakah suatu data bersifat heteroskedastisitas atau sudah homokedastisitas akan dilakukan pengujian dimana dalam penelitian ini akan digunakan uji White Heteroskedastisitas. Adapun langkah-langkah pengujiannya adalah sebagai berikut :

1. Uji Hipotesis

H0 = tidak ada Heteroskedasticity

H1 = ada Heteroskedasticity

2. Pada output Eviews, jika probability Obs*R-squared lebih kecil dari = 5%, maka disimpulkan untuk menolak hipotesis yang

berarti tidak cukup bukti untuk menyatakan tidak ada Heteroskedastisitas (Nacrowi, Usman, 2006).

3. Model ARCH/GARCH

dalam pembuatan model tidak jarang ditemui bahwa prasyarat tersebut tidak terpenuhi.

Sekalipun keberadaan Heteroskedastisitas masih memberikan estimator OLS yang tidak bias dan konsisten, tetapi estimator tersebut sudah tidak efisien, yaitu varians dari estimator tidak minimum. Dan akibatnya uji t, interval kepercayaan, dan berbagai ukuran lainnya, menjadi tidak tepat. Oleh karena itu, masalah ini harus diatasi dalam mengestimasi dengan metode OLS.

Untuk menghadapi situasi ini ada model yang dikenal yaitu ARCH (AutoRegressive Conditional Heteroscedasticity). Dalam perkembangannya muncul variasi dari model ini yang dikenal dengan GARCH (Generalized AutoRegressive Conditional Heteroscedasticity).

Model ARCH dikembangkan oleh Robert Engle (1982) dan modifikasi oleh Mills (1999). GARCH dimaksudkan untuk memperbaiki ARCH dan dikembangkan oleh Tim Bollerslev (1986 dan 1994).

Dalam model ARCH, varian residual data runtun waktu tidak hanya dipengaruhi oleh nilai residual variabel yang diteliti. Model ARCH menggunakan persamaan berikut:

Dengan Varian

Keterangan:

Konstanta

Komponen ARCH

Agar varian selalu positif maka harus dipenuhi syarat . Sedangkan persamaan untuk model GARCH

sebagai berikut:

Dengan varian:

Keterangan:

Varian Residual

Konstanta

Komponen ARCH

= Komponen GARCH

4. Model VAR

Pada teori keuangan dijumpai beberapa variabel yang memiliki kausalitas dan kita membuat estimasi model simultan dari variabel-variabel yang diteliti. Pemodelan seperti ini, dapat dikategorikan sebagai pemodelan multivariate yang simultan. Pemodelan seperti ini memiliki satu tantangan yaitu defenisi eksogen dari variabel-variabel yang sedang diteliti.

perlu diperlakukan sama, sehingga tidak ada lagi variabel endogen atau eksogen. Berdasarkan pemikiran inilah Sims memperkenalkan konsep yang disebut Vector Auto Regresi (VAR). VAR merupakan model yang menggambarkan hubungan simultan (dua arah) antar variabel. Persamaan model VAR sebagai berikut:

dan

Keterangan:

Variabel yang diamati pada waktu ke t

Variabel yang diamati pada waktu ke t-1

adalah koefisien regresi

Selain itu analisis VAR juga merupakan alat analisis yang sangat berguna baik di dalam memahami adanya hubungan timbal balik antar variabel ekonomi maupun di dalam pembentukan model ekonomi berstruktur.

1. Indeks

am biasa dan saham g tercatat di Bursa Efek Indonesia BEI.

E. Operasional Variabel

Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan (IHSG) merupakan salah satu indeks pasar saham yang digunakan oleh Bursa Efek Indonesia (BEI). Indeks ini mencakup pergerakan harga seluruh sah

2. Nikkei

an atas bursa Tokyo sebagai

3. Singap

haan yang mewakili perusahaan yang ange.

4. Hang S

pada tanggal 24 Novenber 1969, dan

5. Korea 250

Nikkei 225 adalah indeks pasar saham di Jepang yang terdiri 225 saham-saham blue-chip yang terdaftar di pap

indeks pengukuran pergerakan harga saham.

ore Straits Times Price Index (STI)

Indeks ini dibuat oleh Singapore Press Holding, Singapore Exchznge dan professor Tse Yiu Juen dari Singapore Manajement University dan di tinjau ulang paling tidak setahun sekali atau kapan saja bila diperlukan. Straits Times Indeks dihitung berdasarkan Market value weighted dari 30 saham perusa

terdaftar di Singapore Exch

eng Indeks (HSI)

Hangseng Indeks (HSI) dalah indeks komulatif dari 40 saham blue chip dari Hong Kong Stock Market, yang merupakan salah satu indeks saham terpercaya, yang digunakan para investor dan fund manager untuk berinvestasi. Saham-saham yang terdaftar di dalam indeks ini berasal dari berbagai sektor, seperti Industri, Finance, Propertis dan sebagainya. Hang Seng pertamakali diperdagangkan

dikelola oleh HIS Services limited.

Composite Stock Indeks (KOSPI)

diperdagangkan di bursa saham Korea. Indeks ini merupakan refresentatif dari indeks harga saham di Korea Selatan (Korea Exchange). Indeks ini dihitun

m utama paling liquid yang diperdagangkan oleh bursa saham

6. FTSE

i sekitar 81% dari kapitalisasi pasar

7. Austra

eks tersebut asi pasar saham Australia.

8. Kuwai

etenaran sebagai salah satu pasar saham yang paling potensial di dunia.

g berdasarkan kapitalisasi pasar.

Kospi merupakan indeks utama di Korea Selatan yang terdiri dari 200 saha

Korea.

100 (UKX)

FTSE 100 diambil sebagai respresentatif dari indeks Eropah, bursa saham London ini memiliki angka kapitalisasi yang paling besar bila dibandingkan dengan euronext ataupun bursa saham Belanda Deutse Borse. FTSE 100 perusahaan mewakil

dari seluruh London Stock Exchange.

lian Stock Exchange (ASX)

ASX 200 Indeks merupakan tolok ukur untuk investable Australian Securities Exchange. Mengukur kinerja terbesar 200 daftar saham yang memenuhi persyaratan indeks di bursa. Ind

meliputi sekitar 80% dari kapitalis

t Stock Exchange (KSE)

9. Kuala

erupakan indikator penting bagi para investor vestasi.

10.NASD

sdaq terdiri dari Nasdaq National Market dan Nasdaq Small Cap Market.

Lumpur Composite Indeks (KLCI)

Kuala Lumpur Composite Indeks terdiri dari 30 perusahaan terbesar yang terdaftar di Malaysia. Kuala Lumpur Composite Indeks merupkan salah satu dari tiga indeks utama yang ada di Malaysia. Kuala Lumpur Composite Indeks adalah kapitalisasi tertimbang indeks pasar saham yang memiliki nilai dasar 100 per 2 Januari 1977. Pergerakan Kuala Lumpur Composite Indeks m

dalam melakukan in

AQ Indeks

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Penelitian

Salah satu keberhasilan ekonomi makro suatu negara adalah Indeks

Harga Saham. Indeks berfungsi sebagai indikator trend pasar yang artinya

pergerakan indeks menggambarkan kondisi pasar pada suatu saat. Bila kondisi

ekonomi suatu negara baik maka indeks harga saham tentu akan menunjukan

trend yang meningkat tetapi jika kondisi ekonomi suatu negara dalam keadaan

turun maka akan berpengaruh juga terhadap indeks harga saham tersebut. Naik

dan turunnya indeks harga saham dipengaruhi oleh keadaan dan kondisi

ekonomi, sosial dan politik negara tersebut. Selain itu perekonomian suatu

negara juga dipengaruhi oleh negara lain. Ekonomi negara yang lebih kuat

mempunyai kecendrungan untuk mendominasi negara yang perekonomiannya

lemah. Hal ini dapat diartikan bahwa ketergantungan negara yang lemah

terhadap negara yang kuat akan semakin nyata.

Pergerakan indeks menjadi indikator penting bagi para investor untuk

menentukan apakah mereka akan menjual, menahan atau membeli suatu atau

beberapa saham. Dengan adanya indeks, para investor dapat mengetahui trend

pergerakan harga saham saat ini; apakah sedang naik, stabil atau turun. Karena

harga-harga saham bergerak dalam hitungan detik dan menit, maka

pergerakan indeks pun bergerak turun naik dalam hitungan waktu yang cepat

Dewasa ini pasar saham Indonesia semakin terkait dengan gerakan dan

gejolak pasar saham dunia. Selama enam tahun terakir IHSG terus meningkat

semenjak akir tahun 2001 pada level 392.036 dan meningkat sampai akir

tahun 2007 pada level 2750. Namun pada pertengahan tahun 2008 krisis

keuangan yang terjadi di AS telah menimbulkan efek domino bagi

perekonomian dunia. Selain Amerika, krisis juga terjadi di Eropa. Hal yang

sama juga terjadi di Jepang dan Hongkong dengan merosotnya harga indeks

mereka karena krisis keuangan yang terjadi di Amerika. Efek domino itu tentu

saja secara kasat mata juga menerjang perekonomian Indonesia.

B. Penemuan dan Pembahasan 1. Deskripsi Data

Hasil olah data yang dilakukan sebelum melakukan pengujian

model akan dijelaskan mengenai data dari variabel-variabel yang terdapat

pada model yang digunakan dalam penelitian ini. Data variabel tersebut

dapat dihat di lampiran.

Indeks Harga Saham Gabungan pertama kali dikenalkan pada

tanggal 1 April 1983, yang digunakan sebagai indikator utama untuk

memantau pergerakan harga saham secara keseluruhan di bursa saham

Indonesia (Indonesian Stock Exchange). Indeks mencakup semua saham

biasa maupun saham preferen.

Nikkei 225 adalah indeks pasar saham di Jepang yang terdiri dari

sebagai indeks pengukur pergerakan harga saham. Metode perhitungan

indeks Nikkei 225 menggunakan Weighted Averaged Method seperti halnya perhitungan Dow Jones Indeks.

The Straits Time Indeks (STI) adalah kumpulan 30 saham

perusahaan yang mewakili perusahaan-perusahaan yang terdaftar di

Singapore Exchange. Namun, sejak 18 Maret 2005 jumlah perusahaan

yang masuk kedalam indeks ini bertambah menjadi 50 saham perusahaan.

STI dihitung berdasarkan Market Value-weighted.

Hang Seng Indeks (HSI) dalah indeks kumulatif dari 40 saham

Blue Chip dari Hong Kong Stock Market, yang merupakan salah satu

indeks saham terpercaya, yang digunakan para investor dan fund manager

untuk berivestasi. Saham-saham yang terdaftar di dalam indeks ini berasal

dari berbagai sektor, seperti Industri, Finance, Propertis dan sebagainya.

Korea Composite Stock Indeks (KOSPI) diperkenalkan pertama

kali pada tahun 1983 dengan nilai dasar 100 pada tanggal 4 Januari 1980.

Kospi adalah indeks harga saham untuk seluruh saham biasa yang

diperdagangkan di bursa saham Korea. Indeks ini merupakan refresentatif

dari indeks harga saham di Korea Selatan (Korea Exchange). Indeks ini di

hitung berdasarkan kapitalisasi pasar.

FTSE 100 adalah indeks dari 100 perusahaan dengan nilai

kapitalisasi tertinggi yang diperdagangkan di London Stock Exchange.

Perusahaan yang sahamnya masuk kedalam indeks ini harus terdaftar

81% dari kapitalisasi pasar dari seluruh London Stock Exchange. FTSE

merupakan indikator pergerakan pasar saham Inggris. FTSE

mengguanakan metode price weighted dimana saham-saham yang menjadi sampel pada perhitungan indeks ini terdiri dari 100 perusahaan ranking

tertinggi di Bursa Saham Inggris.

Bursa Efek Australian Securities Exchange (ASX) adalah merupakan bursa efek utama di Australia. ASX diawali sebagai bursa

swasta yang didirikan pada awal tahun 1861. Perdagangan di ASX

dilakukan sepenuhnya dengan sistim perdagangan elektronik. Berdasarkan

data per 30 Juni 2007, kapitalisasi pasar domestiknya sebesar $1.63 trilyun

AUD dengan jumlah perusahaan publik yang terdaftar sebanyak 2.090

perusahaan. ASX memakai metode price weighted dimana bursa saham ASX ini adalah indeks utama pada bursa saham Australia dan

perhitungannya menggunakan sampel seluruh saham yang listing di bursa

saham ASX.

Kuwait Stock Exchange adalah pasar saham dari The State of

Kuwait yang merupakan bursa saham yang terbesar di teluk Persia, dan

kini memperoleh ketenaran sebagai salah satu pasar saham yang paling

potensial di dunia.

Kuala Lumpur Composite Indeks diperkenalkan pada tahun 1986

yang merupakan indeks pasar saham utama di Malaysia yang menjadi

barometer pasar saham lokal yang berfungsi sebagai indikator kinerja

Lumpur Composite Indeks terdiri dari 30 perusahaan terbesar yang

terdaftar di Malaysia. Kuala Lumpur Composite Indeks merupakan salah

satu dari tiga indeks utama yang ada di Malaysia. Kuala Lumpur

Composite Indeks adalah kapitalisasi tertimbang indeks pasar saham yang

memiliki nilai dasar 100 per 2 Januari 1977.

2. Langkah-langkah Penelitian a. Granger Causality Test

b. Metode Estimasi

1. Uji akar unit (Unit Root Test)

2. Uji Autokorelasi

3. Uji Heteroskedastisitas

c. Metode ARCH/GARCH

d. Model VAR

3. Pembahasan

1) Uji Kausalitas Granger

Tes Kausalitas Granger adalah suatu pengujian untuk melihat

pengujian hubungan kausalitas antar variabel. Untuk melihat hubungan

kausalitas antara IHSG dengan Hang Seng, Nikkei, STI, KLCI, KOSPI,

FTSE, ASX, KSE, dan NASDAQ maka penulis melakukan pengujian

secara sendiri-sendiri untuk masing-masing variabel terhadap IHSG

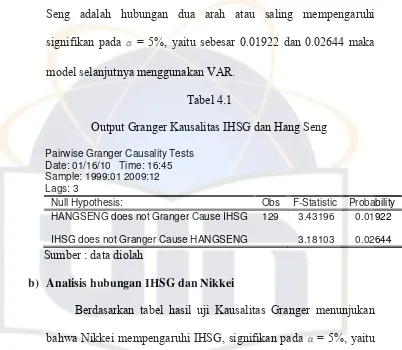

a) Analisis hubungan antara IHSG dan Hang Seng

Berdasarkan tabel hasil uji Kausalitas Granger di bawah

menunjukan bahwa hubungan yang terjadi antara IHSG dan Hang

Seng adalah hubungan dua arah atau saling mempengaruhi

signifikan pada = 5%, yaitu sebesar 0.01922 dan 0.02644 maka

[image:63.595.107.509.189.539.2]model selanjutnya menggunakan VAR.

Tabel 4.1

Output Granger Kausalitas IHSG dan Hang Seng

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:45 Sample: 1999:01 2009:12 Lags: 3

Null Hypothesis: Obs F-Statistic Probability HANGSENG does not Granger Cause IHSG 129 3.43196 0.01922

IHSG does not Granger Cause HANGSENG 3.18103 0.02644 Sumber : data diolah

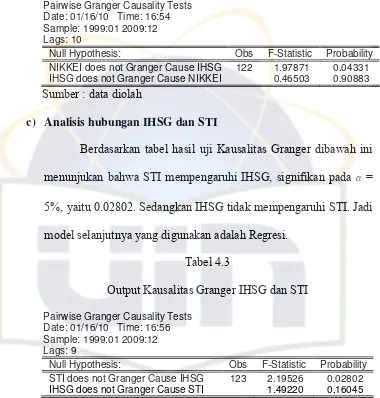

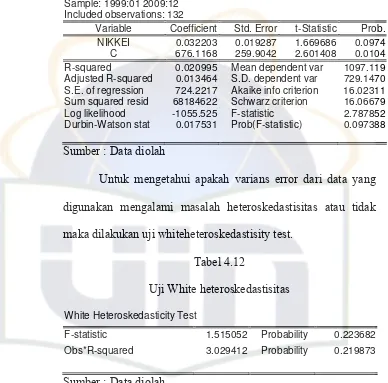

b) Analisis hubungan IHSG dan Nikkei

Berdasarkan tabel hasil uji Kausalitas Granger menunjukan

bahwa Nikkei mempengaruhi IHSG, signifikan pada = 5%, yaitu

0.04331. Sedangkan IHSG tidak mempengaruhi Nikkei. Jadi model

Tabel 4.2

Output Granger Kausalitas IHSG dan Nikkei

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:54 Sample: 1999:01 2009:12 Lags: 10

Null Hypothesis: Obs F-Statistic Probability NIKKEI does not Granger Cause IHSG 122 1.97871 0.04331 IHSG does not Granger Cause NIKKEI 0.46503 0.90883 Sumber : data diolah

c) Analisis hubungan IHSG dan STI

Berdasarkan tabel hasil uji Kausalitas Granger dibawah ini

menunjukan bahwa STI mempengaruhi IHSG, signifikan pada =

5%, yaitu 0.02802. Sedangkan IHSG tidak mempengaruhi STI. Jadi

[image:64.595.109.489.178.576.2]model selanjutnya yang digunakan adalah Regresi.

Tabel 4.3

Output Kausalitas Granger IHSG dan STI

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:56 Sample: 1999:01 2009:12 Lags: 9

Null Hypothesis: Obs F-Statistic Probability STI does not Granger Cause IHSG 123 2.19526 0.02802 IHSG does not Granger Cause STI 1.49220 0.16045 Sumber : data diolah

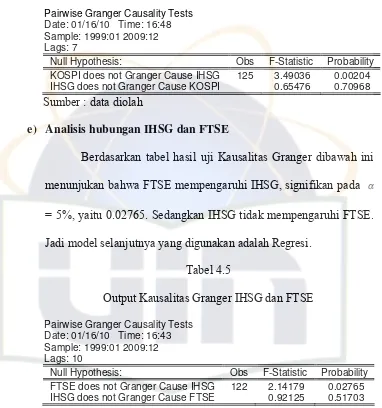

d) Analisis hubungan IHSG dan KOSPI

Berdasarkan tabel hasil uji Kausalitas Granger menunjukan

bahwa KOSPI mempengaruhi IHSG, signifikan pada = 5%, yaitu

0.00204. Sedangkan IHSG tidak mempengaruhi KOSPI. Jadi model

Tabel 4.4

Output Kausalitas Granger IHSG dan KOSPI

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:48 Sample: 1999:01 2009:12 Lags: 7

Null Hypothesis: Obs F-Statistic Probability KOSPI does not Granger Cause IHSG 125 3.49036 0.00204 IHSG does not Granger Cause KOSPI 0.65476 0.70968 Sumber : data diolah

e) Analisis hubungan IHSG dan FTSE

Berdasarkan tabel hasil uji Kausalitas Granger dibawah ini

menunjukan bahwa FTSE mempengaruhi IHSG, signifikan pada

= 5%, yaitu 0.02765. Sedangkan IHSG tidak mempengaruhi FTSE.

[image:65.595.108.490.161.569.2]Jadi model selanjutnya yang digunakan adalah Regresi.

Tabel 4.5

Output Kausalitas Granger IHSG dan FTSE

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:43 Sample: 1999:01 2009:12 Lags: 10

Null Hypothesis: Obs F-Statistic Probability FTSE does not Granger Cause IHSG 122 2.14179 0.02765 IHSG does not Granger Cause FTSE 0.92125 0.51703 Sumber : data diolah

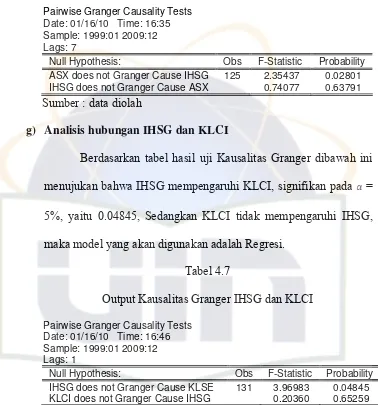

f) Analisis hubungan IHSG dan ASX

Berdasarkan tabel hasil uji kausalitas granger dibawah ini

menunjukan bahwa ASX mempengaruhi IHSG, signifikan pada =

5%, yaitu 0.02801. Sedangkan IHSG tidak mempengaruhi ASX.

Tabel 4.6

Output Kausalitas Granger IHSG dan ASX

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:35 Sample: 1999:01 2009:12 Lags: 7

Null Hypothesis: Obs F-Statistic Probability ASX does not Granger Cause IHSG 125 2.35437 0.02801 IHSG does not Granger Cause ASX 0.74077 0.63791 Sumber : data diolah

g) Analisis hubungan IHSG dan KLCI

Berdasarkan tabel hasil uji Kausalitas Granger dibawah ini

menujukan bahwa IHSG mempengaruhi KLCI, signifikan pada =

5%, yaitu 0.04845, Sedangkan KLCI tidak mempengaruhi IHSG,

[image:66.595.109.487.163.568.2]maka model yang akan digunakan adalah Regresi.

Tabel 4.7

Output Kausalitas Granger IHSG dan KLCI

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:46 Sample: 1999:01 2009:12 Lags: 1

Null Hypothesis: Obs F-Statistic Probability IHSG does not Granger Cause KLSE 131 3.96983 0.04845 KLCI does not Granger Cause IHSG 0.20360 0.65259 Sumber : data diolah

h) Analisis hubungan IHSG dan Nasdaq

Berdasarkan tabel hasil uji Kausalitas Granger dibawah ini

menunjukan bahwa IHSG dan Nasdaq tidak saling mempengaruhi,

hal ini dilihat dari nilai probability dari masing-masing indek tidak

Tabel 4.8

Output Kausalitas Granger IHSG dan Nasdaq

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:53 Sample: 1999:01 2009:12 Lags: 1

Null Hypothesis: Obs F-Statistic Probability NASDAQ does not Granger Cause IHSG 131 1.24480 0.26664 IHSG does not Granger Cause NASDAQ 0.03792 0.84592 Sumber : data diolah

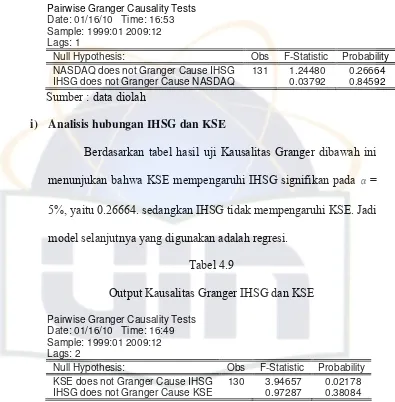

i) Analisis hubungan IHSG dan KSE

Berdasarkan tabel hasil uji Kausalitas Granger dibawah ini

menunjukan bahwa KSE mempengaruhi IHSG signifikan pada =

5%, yaitu 0.26664. sedangkan IHSG tidak mempengaruhi KSE. Jadi

[image:67.595.105.500.166.568.2]model selanjutnya yang digunakan adalah regresi.

Tabel 4.9

Output Kausalitas Granger IHSG dan KSE

Pairwise Granger Causality Tests Date: 01/16/10 Time: 16:49 Sample: 1999:01 2009:12 Lags: 2

Null Hypothesis: Obs F-Statistic Probability KSE does not Granger Cause IHSG 130 3.94657 0.02178 IHSG does not Granger Cause KSE 0.97287 0.38084 Sumber : data diolah

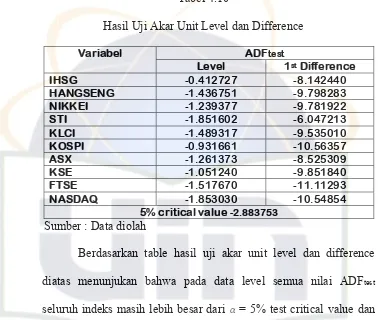

2) Metode Estimasi

a. Uji akar unit (Unit Root Test)

Uji stasioneritas data dengan menggunakan uji akar unit (unit root test) dilakukan untuk menentukan stasioneritas atau tidaknya suatu data time series. Pengujian stasioneritas dilakukan terhadap

pada Augmented Dickey Fuller Test, untuk perhitungannya digunakan komputer dengan menggunakan software Eviews 4.0. hasil dari pengujian unit root test adalah sebagai berikut:

Tabel 4.10

Hasil Uji Akar Unit Level dan Difference

ADFtest Variabel

Level 1st Difference

IHSG -0.412727 -8.142440

HANGSENG -1.436751 -9.798283

NIKKEI -1.239377 -9.781922

STI -1.851602 -6.047213

KLCI -1.489317 -9.535010

KOSPI -0.931661 -10.56357

ASX -1.261373 -8.525309

KSE -1.051240 -9.851840

FTSE -1.517670 -11.11293

NASDAQ -1.853030 -10.54854

5% critical value -2.883753

Sumber : Data diolah

Berdasarkan table hasil uji akar unit level dan difference

diatas menunjukan bahwa pada data level semua nilai ADFtest

seluruh indeks masih lebih besar dari = 5% test critical value dan

nilai Prob* tidak signifikan = 5%. Kedua informasi ini

menunjukan bahwa seluruh variabel indeks tidak stasioner, sehingga

perlu dilakukan proses difference. Setelah dilakukan proses

difference, nila