PENGARUH UKURAN KAP, PROPORSI KOMISARIS INDEPENDEN, FREE CASH FLOW, KEPEMILIKAN INSTITUSIONAL DAN UKURAN

PERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

OLEH

AGNES F SIMORANGKIR 110503209

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Ukuran KAP, Proporsi Komisaris Independen, Free Cash Flow, Kepemilikan Institusional, dan Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ilmu Sosial dan Imu Politik Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah. Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 14 April 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH UKURAN KAP, PROPORSI KOMISARIS INDEPENDEN, FREE CASH FLOW, KEPEMILIKAN INSTITUSIONAL, DAN

UKURANPERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk meneliti dan memperoleh bukti empiris pengaruh ukuran KAP, proposi komisaris independen, free cash flow, kepemillikan institusional, dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI. Manajemen laba diukur dengan discretionary accruals menggunakan Modified Jones Model. Populasi pada penelitian ini adalah 134 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013. Data penelitian diperoleh dari laporan tahunan perusahaan manufaktur periode tahun 2013. Berdasarkan metode purposive sampling, sampel yang diperoleh sebanyak 101 perusahaan. Metode analisis yang digunakan adalah metode analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa struktur kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen laba, free cash flow berpengaruh positif namun tidak signifikan terhadap manajemen laba. Variabel ukuran KAP, proporsi komisaris independen, dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

ABSTRACT

THE INFLUENCE KAP SIZE, PROPORTION OF COMMISSIONERS INDEPENDENT, FREE CASH FLOW, INSTITUTIONAL

OWNERSHIP AND FIRM SIZE ON EARNINGS MANAGEMENT IN MANUFACTURING

COMPANY LISTED IN BEI

This research aims to examine and obtain empirical evidence of the influence of the KAP size, proportion of commissioners independent, free cash flow, institutional ownership, and firm size on earnings management in companies listed in BEI. Earnings management is measured by discretionary accruals using the Modified Jones Model. The population in this research are 134 companies listed in Indonesia Stock Exchange in 2013. The data were obtained from the manufacturing company's annual report period in 2013. Based on purposive sampling method, the sample is obtained as many as 101 companies. The analytical method used is multiple regression analysis.

The results of this reseacrh indicate that the structure of institutional ownership has a negative effect and significantly on earnings management, free cash flow, KAP size, the proportion of independent commissioners, and firm size don’t have effect on earnings management.

KATA PENGANTAR

Setiap pujian, syukur, dan penyembahan hanya bagi Yesus Kristus yang telah menyelamatkan dan yang akan selalu menyertai kehidupan saya. Penulis mengucapkan terima kasih untuk setiap penyertaan yang Tuhan telah kerjakan terkhusus dalam pengerjaan skripsi ini dapat selesai pada waktunya.

Skripsi ini berjudul “Pengaruh Ukuran KAP, Proporsi Komisaris Independen, Free Cash Flow, Kepemilikan Institusional, dan Ukuran Perusahaan Terhadap Manajemen Laba pada Perusahaan Manufaktur yabf Terdaftar di BEI”, disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis, Departemen Akuntansi, Universitas Sumatera Utara.

Selama penulisan ini, penulis telah banyak menerima bimbingan, bantuan, saran, kritikan, dan dukungan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada semua pihak yang telah memberikan dukungan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.,Ac.,Ak.,CA., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Ketua Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Dr. Rina br. Bukit, M.Si., Ak., selaku dosen pembimbing penulis, yang telah banyak memberi bimbingan dan masukan kepada penulis, kepada Bapak Hotmal Ja’far, M.M.,Ak., selaku dosen penguji penulis, serta kepada Bapak Drs. Zainul Bahri Torong, M.Si.,Ak., selaku dosen pembanding penulis.

5. Terima kasih buat inong haholongan , Lince Panjaitan yang memberikan setiap dukungan, doa dan dana kepada penulis, serta saudara penulis bang Timbul Simorangkir, bang Jefri Simorangkir, kak Juwita Simorangkir, eda Putri Haloho, bang Agung dan Arga yang telah menjadi motivator dan pendoa bagi penulis sehingga penulis tetap semangat dalam mengerjakan skripsi. Terima kasih juga buat opung doli dan opung boru tersayang yang selalu memberikan motivasi dan nasihat kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan dalam kemampuan penelitian dan penulisan. Oleh karena itu, penulis mengharapkan dan menerima setiap saran dan kritikan yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 14 April 2015

Penulis,

AGNES F SIMORANGKIR

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... .. 10

2.1.4 Proporsi Komisaris Independen... 19

2.1.5 Free Cash Flow... ... 22

2.4.1 Kualitas Audit dengan Manajemen Laba.. ... 34

2.4.2 Ukuran Komisaris Independen dengan Manajemen Laba ... ... 35

2.4.3 Free Cash Flow dengan Manajemen Laba ... ... 36

2.4.4 Kepemilikan Institusional dengan Manajemen Laba ... ... 37

2.4.5 Ukuran Perusahaan dengan Manajemen Laba ... 37

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... . 39

3.4 Definisi Operasional dan Pengukuran

Variabel Penelitian ... 40

3.4.1 Variabel Dependen ... 40

3.4.2 Variabel Independen ... 42

3.4.2.1 Ukuran KAP ... 42

3.4.2.2 Ukuran Komisaris Independen ... 43

3.4.2.3 Free Cash Flow ... 43

3.4.2.4 Kepemilikan Institusional ... 44

3.4.2.5 Ukuran Perusahaan ... 44

3.5 Populasi dan Sampel Penelitian ... 46

3.6 Jenis dan Sumber Data ... 48

3.7 Metode Pengumpulan Data ... 48

3.8 Teknik Analisis Data ... 48

3.8.1 Analisis Statistik Deskriptif ... 48

3.8.2 Uji Asumsi Klasik ... 49

3.7.2.1 Uji Normalitas ... 49

3.7.2.2 Uji Multikolinearitas ... 50

3.7.2.3 Uji Heteroskedastisitas ... 50

3.8.3 Analisis Regresi Berganda... ... 51

3.8.4 Pengujian Hipotesis ... 52

3.8.4.1 Uji Koefisien Determinasi... 52

3.8.4.2 Uji Signifikansi Simultan (Uji F) ... 52

3.8.4.3 Uji Signifikansi Parsial (Uji T) ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Teknik Analisis Data ... 54

4.1.1 Analisis Statistik Deskriptif ... 54

4.1.2 Uji Asumsi Klasik ... 56

4.1.2.1 Uji Normalitas ... 56

4.1.2.2 Uji Multikolinearitas ... 59

4.1.2.3 Uji Heterokedastisitas ... 60

4.1.3 Analisis Regresi Berganda ... 61

4.2.2.1 Ukuran KAP dengan Manajemen Laba ... 67

Manajemen Laba ... 69

4.2.2.5 Ukuran Perusahaan dengan Manajemen Laba ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 71

5.2 Keterbatasan Penelitian ... 72

5.3 Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 29

3.1 Definisi Operasional Variabel Penelitian ... 45

3.2 Pemilihan Sampel ... 47

4.1 Analisis Statistik Deskriptif ... 54

4.2 Uji Kolmogorov-Smirnnov ... 58

4.3 Uji Multikolinearitas ... 59

4.4 Hasil Analisis Regresi Berganda ... 61

4.5 Uji Koefisien Determinasi ... 63

4.6 Uji Signifikansi Simultan (F) ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 34

4.1 Grafik Histogram ... 57

4.2 Grafik Normal P-P Plot ... 57

DAFTAR LAMPIRAN

ABSTRAK

PENGARUH UKURAN KAP, PROPORSI KOMISARIS INDEPENDEN, FREE CASH FLOW, KEPEMILIKAN INSTITUSIONAL, DAN

UKURANPERUSAHAAN TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk meneliti dan memperoleh bukti empiris pengaruh ukuran KAP, proposi komisaris independen, free cash flow, kepemillikan institusional, dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI. Manajemen laba diukur dengan discretionary accruals menggunakan Modified Jones Model. Populasi pada penelitian ini adalah 134 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013. Data penelitian diperoleh dari laporan tahunan perusahaan manufaktur periode tahun 2013. Berdasarkan metode purposive sampling, sampel yang diperoleh sebanyak 101 perusahaan. Metode analisis yang digunakan adalah metode analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa struktur kepemilikan institusional berpengaruh negatif signifikan terhadap manajemen laba, free cash flow berpengaruh positif namun tidak signifikan terhadap manajemen laba. Variabel ukuran KAP, proporsi komisaris independen, dan ukuran perusahaan tidak berpengaruh terhadap manajemen laba.

ABSTRACT

THE INFLUENCE KAP SIZE, PROPORTION OF COMMISSIONERS INDEPENDENT, FREE CASH FLOW, INSTITUTIONAL

OWNERSHIP AND FIRM SIZE ON EARNINGS MANAGEMENT IN MANUFACTURING

COMPANY LISTED IN BEI

This research aims to examine and obtain empirical evidence of the influence of the KAP size, proportion of commissioners independent, free cash flow, institutional ownership, and firm size on earnings management in companies listed in BEI. Earnings management is measured by discretionary accruals using the Modified Jones Model. The population in this research are 134 companies listed in Indonesia Stock Exchange in 2013. The data were obtained from the manufacturing company's annual report period in 2013. Based on purposive sampling method, the sample is obtained as many as 101 companies. The analytical method used is multiple regression analysis.

The results of this reseacrh indicate that the structure of institutional ownership has a negative effect and significantly on earnings management, free cash flow, KAP size, the proportion of independent commissioners, and firm size don’t have effect on earnings management.

BAB I

PENDAHULUAN

1.1Latar Belakang

Berdasarkan keputusan BAPEPAM No Kep.17/PM/2002, setiap perusahaan yang telah go public dan telah terdaftar di Bursa Efek Indonesia diwajibkan menyajikan laporan keuangan yang telah diaudit oleh Kantor Akuntan Publik (KAP) (Putri, 2013). Laporan keuangan berfungsi sebagai salah satu sumber informasi yang digunakan untuk menilai kinerja perusahaan. Laporan keuangan merupakan catatan ringkas yang berisi informasi keuangan suatu perusahaan dalam satu periode tertentu yang merupakan wujud dari tanggung jawab manajemen atas wewenang yang diterimanya dalam mengelola sumber daya perusahaan yang disediakan oleh pemilik kepada pihak yang berkepentingan seperti pihak internal dan pihak eksternal. Pihak internal yaitu manajemen perusahaan itu sendiri. Pihak eksternal perusahaan yaitu pemegang saham, kreditor, pemerintah, pemasok, konsumen, dan masyarakat umum lainnya.

informasi laba sering menjadi target tindakan opportunistic manajemen untuk memaksimalkan kepuasannya. Tindakan yang mementingkan kepentingan sendiri (opportunistic) tersebut dilakukan dengan cara memilih kebijakan akuntansi tertentu, sehingga laba dapat diatur, dinaikkan atau diturunkan sesuai keinginannya (Putri, 2010). Perilaku ini disebut dengan manajemen laba.

Manajemen laba muncul sebagai akibat masalah keagenan yang terjadi diantara pihak pemegang saham (principal) dengan pihak manajemen perusahaan (agent). Masalah keagenan yang sering terjadi antara principal dengan agent adalah perbedaan kepentingan dan perbedaan informasi. Manajemen perusahaan berkewajiban menjalankan tugas untuk kepentingan perusahaan dan meningkatkan kesejahteraan pemegang saham, namun di sisi lainnya manajemen perusahaan juga berkepentingan meningkatkan kemakmurannya. Manajemen perusahaan adalah pihak yang memiliki informasi internal perusahaan lebih banyak dan lebih cepat daripada pihak pemegang saham yang hanya mengetahui informasi perusahaan sesuai dengan laporan manajemen, sehingga sering terjadi perbedaan informasi yang disebut dengan asimetri informasi. Keadaan seperti ini memberikan keleluasaan bagi pengelola manajemen perusahaan untuk menggunakan informasi yang dimiliki memanipulasi laporan keuangan yang mengarah pada proses memaksimalkan kepentingan dirinya sendiri.

Kimia Farma, Tbk yang melakukan tindakan mark up terhadap laba tahun 2002, PT Lippo, Tbk yang melakukan pembukuan ganda pada tahun 2002.

Manajemen laba dapat terjadi karena dalam penyusunan laporan keuangan digunakan dasar akrual. Dalam penyusunan laporan keuangan, dasar akrual dipilih karena lebih rasional dan adil dalam mencerminkan kondisi keuangan secara riil, namun disisi lain penggunaan dasar akrual dapat memberi keleluasaan bagi manajemen dalam memilih metode akuntansi selama tidak menyimpang dari Standar Akuntansi Keuangan yang berlaku (Putri, 2013). Metode akuntansi akrual memberikan kesempatan bagi manajemen untuk mengaplikasikan berbagai strategi manajemen laba dengan memilih kebijakan akuntansi. Manajemen laba dapat diukur dengan menggunakan proksi Discretionary Accrual (DAC) yang diukur dengan menggunakan Modified Jones model.

Mekanisme pengawasan yang baik dapat meminimalkan praktik manajamen laba. Komisaris independen merupakan bagian dari dewan direksi yang memiliki peranan penting untuk meminimalkan manajemen laba. Komisaris independen bertanggungjawab untuk mendorong dewan komisaris secara proaktif menjalankan tugasnya sebagai pengawas dan penasehat direksi. Jika fungsi independensi dewan komisaris cenderung kuat, maka tindakan manajemen laba cenderung dapat dihindari dan juga sebaliknya. Oleh karena itu, keberadaan komisaris independen dalam perusahaan diharapkan dapat menjamin informasi laporan keuangan menggambarkan keadaan sesunggunhya sehingga manajemen laba dapat diminimalkan. Hasil penelitian Nasution dan Setiawan (2010) dalam (Andayani 2010:7) menyimpulkan bahwa komposisi dewan komisaris berpengaruh negatif terhadap manajemen laba.

Free cash flow atau arus kas bebas adalah kas perusahaan yang dapat didistribusikan kepada kreditur atau pemegang saham yang tidak digunakan untuk modal kerja (working capital) atau investasi pada aset tetap (Ross, dalam Akhmad 2011). Perusahaan yang memiliki surplus arus kas bebas cenderung memiliki peluang besar untuk tindakan manajemen laba oleh pihak manajemen. Hal ini dikarenakan keberadaan surplus arus kas bebas dalam sebuah perusahaan menyebabkan masalah keagenan yang dapat dimanfaatkan untuk melakukan tindakan manajemen laba. Hasil penelitian dari Agustia (2013) menyatakan bahwa arus kas bebas berpengaruh negatif terhadap manajemen laba.

manajemen. Kepemilikan oleh institusional dinilai dapat mengurangi praktek manajemen laba karena manajemen menganggap institusional sebagai sophisticated investor yang tidak dapat dibodohi. Kepemilikan institusional yang tinggi dapat meminimalisir praktik manajemen laba, namun tergantung pada jumlah kepemilikan yang cukup signifikan, sehingga akan mampu memonitor pihak manajemen yang berdampak mengurangi motivasi manajer untuk melakukan manajemen laba. Penelitian yang dilakukan oleh Ningsaptiti tahun 2010 menyimpulkan bahwa kepemilikan institusional memiliki pengaruh negatif terhadap manajemen laba.

Semakin besar perusahaan maka akan semakin banyak informasi yang yang diterima dan digunakan oleh pihak pemegang perusahaan yang dalam membuat keputusan dalam hal investasi. Perusahaan yang berukuran besar memiliki kecenderungan melakukan tindakan manajemen labanya lebih kecil dibanding perusahaan yang ukurannya lebih kecil. Hal ini dikarenakan perusahaan besar dipandang lebih kritis oleh pemegang saham dan pihak luar. Sehingga perusahaan besar mendapatkan tekanan yang lebih kuat untuk menyajikan pelaporan keuangan yang kredible (Pujiningsih 2011). Penelitian yang dilakukan Qomariyah (2008) menyimpulkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap manajemen laba.

penelitian yang dilakukan Leuz et al. (2003), yang melakukan studi komparatif internasional tentang manajemen laba dan proteksi investor dengan sampel 31 negara. Penelitian yang dilakukan oleh Leuz et al. (2003) ini bertujuan untuk melihat bukti empiris adanya perbedaan manajemen laba di berbagai negara termasuk di Indonesia, dan perbedaan tersebut dikarenakan adanya perbedaan proteksi terhadap investor. Berdasarkan pada nilai rata-rata skor manajemen laba, Indonesia berada pada urutan ke 15 dari 31 negara yang berarti Indonesia berada pada tingkat menengah dalam manajemen laba. Jika dibandingkan dengan negara-negara ASEAN yang ikut terpilih dalam sampel yaitu Malaysia, Philipina, dan Thailand, maka Indonesia adalah yang paling besar tingkat manajemen labanya. Untuk skor legal enforcement Indonesia mendapat skor 2,9 dan merupakan skor terendah dari 31 negara, artinya bahwa legal enforcement di Indonesia sangat lemah dan ini berdampak pada rendahnya tingkat proteksi terhadap investor. Sehingga perlu untuk terus meneliti kondisi perkembangan manajemen laba di Indonesia.

Berdasarkan uraian latar belakang di atas, maka peneliti mengangkat masalah manajemen laba untuk menjadi masalah yang akan diteliti pada penelitian ini. Judul penelitian yang diangkat adalah : “ Pengaruh Ukuran KAP, Proporsi Komisaris Independen, Free Cash Flow, Kepemilikan Institusional, Ukuran Perusahaan terhadap Manajemen Laba pada Perusahaan Manufaktur yang Terdaftar di BEI.”

1.2Rumusan Masalah

Berdasarkan uraian latar belakang yang telah dijelaskan, maka yang menjadi rumusan penelitian ini adalah sebagai berikut :

1. Apakah ukuran KAP mempunyai pengaruh terhadap manajemen laba? 2. Apakah proporsi komisaris independen mempunyai pengaruh terhadap

manajemen laba?

3. Apakah free cash flow mempunyai pengaruh terhadap manajemen laba? 4. Apakah struktur kepemilikan dengan kepemilikan institusional

mempunyai pengaruh terhadap manajemen laba?

5. Apakah ukuran perusahaan mempunyai pengaruh terhadap manajemen laba?

6. Apakah kualitas ukuran KAP, proporsi komisaris independen, free cash flow, kepemilikan institusional, dan ukuran perusahaan berpengaruh secara simultan terhadap manajemen laba?

1. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan dari penelitian ini antara lain, yaitu :

1. Menganalisis dan memperoleh bukti empiris tentang pengaruh ukuran KAP terhadap praktik manajemen laba perusahaan manufaktur.

2. Menganalisis dan memperoleh bukti empiris tentang pengaruh proporsi komisaris independen terhadap praktik manajemen laba perusahaan manufaktur.

3. Menganalisis dan memperoleh bukti empiris tentang pengaruh free cash flow terhadap praktik manajemen laba perusahaan manufaktur.

4. Menganalisis dan memperoleh bukti empiris tentang pengaruh struktur kepemilikan institusioanl terhadap praktik manajemen laba perusahaan manufaktur.

5. Menganalisis dan memperoleh bukti empiris tentang pengaruh ukuran perusahaan terhadap praktik manajemen laba perusahaan manufaktur.

2. Manfaaat Penelitian 1. Bagi Peneliti

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi dalam ilmu akuntansi khususnya ilmu auditing dalam hal jasa audit yang berkualitas dalam mencegah dan mendeteksi masalah manajemen laba yang terjiadi dalam suatu perusahaan.

2. Bagi Investor

Penelitian ini diharapkan dapat bermanfaat bagi pihak investor sebagai bahan pertimbangan dan tambahan informasi dalam menentukan kebijakan investasi.

3.Bagi Akademisi

Penelitian ini diharapkan dapat memberi manfaat mengenai faktor-faktor yang mempengaruhi manajemen laba.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat bermanfaat bagi peneliti selanjutnya sebagai bahan pembanding sekaligus sumber referansi dan informasi.

BAB II

TINJAUAN PUSTAKA

2.1.1 Teori Agensi (Agency Theory)

Praktek manajemen laba yang terjadi dalam sebuah perusahaan dapat dijelaskan melalui teori agency. Konsep teori agency menjelaskan bagaimana hubungan atau kontrak antara pemegang saham (principal) dan manajer (agent). Manajer bekerja untuk melakukan tugas sesuai dengan kepentingan pemegang saham. Pemegang saham juga mendelegasikan otoritas dalam pembuatan keputusan kepada manajer. Hal ini memungkinkan agen mempertanggungjawabkan kinerjanya kepada prinsipal. Pemegang saham akan memberikan imbalan yang sesuai dengan kinerja yang dicapai oleh manajemen.

Setiap perusahaan memiliki tujuan untuk memperoleh laba yang maksimal. Pemegang saham memberikan wewenang kepada manajer untuk melaksanakan tugasnya demi mencapai laba yang diinginkan. Namun tak jarang tujuan yang sudah ditetapkan tidak tercapai dikarenakan sifat

mementingkan diri sendiri. Perbedaan tujuan utama antara pemegang saham dan manajer juga yang saling bertentangan menimbulkan masalah keagenan. Pihak principal memiliki tujuan utama yaitu profitabilitas yang selalu

masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse).

Teori agensi juga menjelaskan bahwa masalah keagenan terjadi karena adanya asimetris informasi. Asimetris informasi merupakan perbedaan atau kesenjangan informasi dimana manajer memiliki informasi yang lebih banyak mengenai perusahaan jika dibandingkan dengan pemegang saham. Dalam kondisi seperti ini manajer dengan leluasa melakukan tindakan sesuai dengan keinginannya sendiri termasuk melakukan manajemen laba. Teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan (Eisenhardt, 1989) dalam Suryani 2010. Pertama adalah masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari prinsipal dan agen berlawanan dan (b) merupakan suatu hal yang sulit atau mahal bagi prinsipal untuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen.

2.1.2 Manajemen Laba

2.1.2.1 Pengertian Manajemen Laba

perusahaannya. Hal ini mendorong manajer untuk melakukan manajemen laba agar kinerja perusahaan tampak baik oleh pihak eksternal. Sulistyanto dalam Sipayung (2012) menyatakan bahwa manajemen laba merupakan upaya manajer perusahaan untuk

mempengaruhi informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan.

Scott (2000) dalam Suryani (2010) mendefinisikan manajemen laba sebagai pilihan kebijakan akuntansi yang dilakukan manajer untuk tujuan spesifik. Scoot mengungkapkan terdapat dua cara untuk

memahami manajemen laba. Pertama, sebagai perilaku oportunistik manajemen untuk memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak utang dan biaya politik. Kedua,

memandang manajemen laba dari perspektif kontrak efisien, dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Healy dan Wahlen (1999) dalam Anggraeni (2013)

menyatakan bahwa manajemen laba terjadi ketika para manajer

ekonomi perusahaan atau untuk mempengaruhi hasil sesuai kontrak yang tergantung pada angka-angka akuntansi dilaporkan.

Dari beberapa definisi di atas dapat disimpulkan bahwa manajemen laba merupakan tindakan manipulasi laporan keuangan yang sengaja dilakukan oleh pihak manajemen sehingga informasi yang dilaporkan dapat menyesatkan pemakai laporan keuangan demi

keuntungan pihak manajemen. Manajemen laba dapat menurunkan tingkat kualitas laporan keuangan karena dapat menambah bias dalam laporan keuangan yang dapat mengganggu pemakai laporan keuangan tersebut.

2.1.2.2 Pola Manajemen Laba

Scoot (2000) dalam Ningsaptiti (2010) menyatakan bahwa pola manajemen laba dapat dibagi menjadi :

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi seperti pengangkatan CEO baru. Teknik ini mengakui adanya biaya-biaya pada periode yang akan datang dan kerugian periode berjalan sehingga mengharuskan manajemen membebankan

perkiraan-perkiraan biaya mendatang akibatnya laba periode berikutnya akan lebih tinggi.

Dilakukan pada saat perusahaan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi sehingga jika laba periode mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya. 3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini

dilakukan oleh perusahaan untuk menghindari pelanggaran atas perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor menyukai laba yang relatif stabil.

5. Offsetting extraordinary/unusual gains

Dilakukan dengan memindahkan efek-efek laba yang yang tidak biasa atau temporal yang berlawanan dengan trend laba 6. Aggresive accounting applications

Teknik yang diartikan sebagai salah saji (misstatement) dan dipakai untuk membagi laba antar periode.

Dilakukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi.

2.1.2.3 Motivasi Manajemen Laba

Manajemen melakukan tindakan manajemen laba dilatar belakangi oleh beberapa motivasi. Menurut Suryani 2010 motivasi yang melatarbelakangi terjadinya praktik manajemen laba yang dilakukan oleh manajer, antara lain:

1. Bonus Purposes

Manajer yang lebih mengetahui informasi tentang laba perusahaan dibandingkan dengan pemegang saham cenderung bersifat opportunistic dan melakukan tindakan manajemen laba untuk memaksimalkan laba saat ini dengan tujuan unutk mendapatkan insentif berupa bonus.

2. Political Motivations

Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivations

laba sehingga mengakibatkan pajak yang dibayarkan kepada pemerintah juga lebih kecil dari yang seharusnya.

4. Pergantian CEO

Manajemen laba yang dilakukan oleh CEO yang telah mendekati masa pensiunnya biasanya dilakukan dengan manaikkan laba dengan tujuan mendapatkan bonus.

5. Initital Public Offering (IPO)

Perusahaan yang baru pertama kali melakukan penawaran sahamnya dan belum memiliki nilai pasar memiliki kecenderungan untuk melakukan manajemen laba dalam prospectus mereka dengan harapan dapat menaikkan harga saham perusahaan di masa yang akan datang.

6. Pentingnya Memberi Informasi Kepada Investor

Segala informasi yang berkaitan dengan perusahaan harus disampaikan oleh manajer kepada investor sebagai bentuk tanggungjawab manajer. Oleh karena itu, pelaporan laba perlu dibuat sedemikian rupa sehingga investor tetap menilai bahwa perusahaan memiliki kinerja yang baik sesuai keinginan.

2.1.2.4 Discretionary Accruals

Akuntansi berbasis akrual dipandang lebih rasional jika dibandingkan dengan akuntansi berbasia kas. Sulistyanto dalam (Sipayung 2012:18) menyatakan bahwa akuntansi berbasisi akrual mennggunakan prosedur akrual, defferal, pengalokasian yang bertujuan untuk menghubungkan pendapatan, biaya, dan keuntungan (gains), dan kerugian (losses) untuk menggambarkan kinerja perusahaan selama periode berjalan, meski kas belum diterima dan dikeluarkan. Pemilihan dasar akrual bertujuan untuk menjadikan laporan keuangan lebih informatif tentang keadaan yang sebenarnya.

Akuntansi berbasis akrual mengakui pengaruh setiap transaksi pada saat kejadian bukan pada saat kas atau setara kas diterima atau dibayar serta dicatat dan dilaporkan pada saat periode berjalan. Laporan keuangan yang disusun berdasarkan akrual memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan

penerimaan atau pembayaran kas, tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang mempresentasikan kas yang akan diterima di masa depan (IAI dalam Andayani 2009:23).

Konsep akrual terdiri dari dua, yaitu discretionary accrual dan non

akuntansi yang berlaku umum. Non discretionary accrual merupakan akrual yang wajar, dan apabila di langgar akan mempengaruhi kualitas laporan keuangan (tidak wajar), oleh karena itu bentuk akrual yang dianalisis dalam penelitian ini adalah bentuk discretionary accrual yang dinilai dengan menggunakan modified Jones model.

2.1.3 Ukuran KAP

Auditor merupakan salah satu mekanisme untuk mengendalikan perilaku manajemen sehingga proses audit yang dilakukan memiliki peranan penting dalam mengurangi biaya keagenan dengan membatasi perilaku

opportunistik manajemen. Auditor sebagai pihak yang independen diharapkan dapat meminimalkan tindakan manajemen laba serta meningkatkan

kepercayaan atas laporan keuangan yang diaudit.

Ukuran KAP adalah besar kecilnya perusahaan audit. Ukuran KAP diukur dari KAP big four dan KAP non big four. Auditor big four adalah auditor yang memiliki keahlian dan reputasi tinggi dibanding dengan auditor non big four, oleh karena itu auditor big four akan berusaha secara sungguh-sungguh mempertahankan pangsa pasar, kepercayaan masyarakat, dan

2.1.4 Proporsi Komisaris Independen

Istilah komisaris independen menunjukkan keberadaan mereka sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili kepentingan investor. Untuk melindungi kepentingan pemegang saham independen maka keberadaan komisaris independen diwajibkan. Komisaris independen merupakan anggota dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh direksi.

Ada dua kriteria persyaratan seseorang menduduki jabatan komisaris independen. Kedua syarat tersebut adalah:

a.Kriteria komisaris independen menurut Forum for Corporate Governance in Indonesia (FCGI), yaitu:

i. Komisaris independen bukan merupakan anggota manajemen, ii. Komisaris independen bukan merupakan pemegang saham

mayoritas, atau seseorang pejabat atau dengan cara lain yang berhubungan secara langsung atau tidak langsung dengan pemegang saham mayoritas dari perusahaan,

perusahaan atau perusahaan lainnya dalam satu kelompok usaha dan tidak pula dipekerjakan dalam kapasitasnya sebagai komisaris setelah tidak lagi menempati posisi itu,

iv. Komisaris independen bukan merupakan penasihat profesional perusahaan atau perusahaan lainnya yang satu kelompok dengan perusahaan tersebut,

v. Komisaris independen bukan merupakan pemasok atau pelanggan yang signifikan dan berpengaruh dari perusahaan atau perusahaan lain yang satu kelompok, atau dengan cara lain berhubungan secara langsung atau tidak langsung dengan pemasok atau pelanggan tersebut,

vi. Komisaris independen tidak memiliki kotraktual dengan perusahaan atau perusahaan lainnya yang satu kelompok selagi sebagai komisaris perusahaan tersebut,

vii. Komisaris independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan lainnya yang dapat, atau secara wajar dapat dianggap sebagai campur tangan secara material dengan kemampuannya sebagai seorang komisaris untuk bertindak demi kepentingan yang menguntungkan perusahaan. b. Kriteria komisaris independen menurut keputusan direksi PT. Bursa

i. Jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris,

ii. Komisaris independen tidak punya saham baik langsung maupun tidak langsung pada emiten atau perusahaan publik, iii. Komisaris independen tidak memiliki hubungan afiliasi dengan

emiten atau pemegang saham mayoritas atau pemegang saham utama dari perusahaan tercatat yang bersangkutan,

iv. Komisaris independen tidak memiliki hubungan afiliasi dengan direktur dan/atau komisaris lainnya dari perusahaan tercatat yang bersangkutan,

v. Komisaris independen tidak memiliki kedudukan rangkap pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan atau hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha perusahaan tercatat,

vi. Komisaris independen harus berasal dari luar emiten atau perusahaan publik,

vii. Komisaris independen harus mengerti peraturan perundang-undangan di bidang pasar modal,

Melalui peranan dewan dalam melakukan fungsi pengawasan terhadap operasional perusahaan oleh pihak manajemen, komposisi dewan komisaris dapat memberikan kontribusi yang efektif terhadap hasil dari proses

penyusunan laporan keuangan yang berkualitas atau kemungkinan terhindar dari kecurangan laporan keuangan (Boediono, 2005 dalam Suryani 2010). Jika fungsi independensi dewan komisaris cenderung kuat, maka tindakan manajemen laba cenderung dapat dihindari. Sebaliknya, jika fungsi

independensi dewan komisaris cenderung lemah, maka tindakan manajemen laba juga akan cenderung lebih sering terjadi.

2.1.5 Free Cash Flow

Free cash flow adalah arus kas bebas yang merupakan sisa perhitungan arus kas yang dihasilkan oleh suatu perusahaan di akhir suatu periode

keuangan. Meskipun dinamakan bebas pihak manajemen tidak dapat dengan bebas menggunakan uang ini. Keown et.al., (2011) mendefinisikan arus kas bebas adalah jumlah yang tersedia dari operasi setelah investasi pada modal kerja operasional bersih dan aktiva tetap. Uang tunai yang tersedia ini

kemudian didistribusikan kepada pemilik perusahaan dan kreditor atau dapat dikatakan setelah perusahaan membayar semua beban operasinya dan

flow adalah kas dari aktivitas operasi dikurangi capital expenditures yang dibelanjakan perusahaan untuk memenuhi kapasitas produksi.

Suatu perusahaaan dapat dinilai dari berapa besar keuntungan yang diperolehnya selama periode tertentu. Keuntungan suatu perusahaan tercantum dalam laporan laba rugi perusahaan yang disusun dengan menggunakan basis akrual, sehingga keuntungan yang diperoleh perusahaan tidaklah sama dengan kas yang yang tersedia dalam perusahaan. Semakin besar kas tersedia dalam perusahaan tersebut, maka semakin sehat perusahaan tersebut karena memiliki kas yang tersedia untuk pertumbuhan, pembayaran utang, dan dividen.

Jensen dalam Tampubolon (2012) menyatakan bahwa jika arus kas bebas dalam perusahaan tidak digunakan atau diinvestasikan untuk

memaksimalkan atau menyeimbangkan bunga pemegang saham, maka hal ini akan memunculkan masalah keagenan. Manajer akan lebih memilih untuk berinvestasi pada proyek yang tidak menguntungkan. Dampaknya perusahaan akan berada pada posisi pertumbuhan yang rendah.

2.1.6 Kepemilikan Institusional

kepemilikan saham, semakin tinggi pengendalian yang dapat dilakukan. Kepemilikan institusional merupakan kepemilikan saham perusahaan oleh institusi atau lembaga seperti: perusahaan asuransi, bank, perusahaan investasi, pemerintah dan kepemilikan institusi lainnya. Kepemilikan institusional merupakan salah satu cara untuk mengendalikan pihak manajemen melalui tindakan monitoring yang efektif sehingga tindakan manajemen laba yang dilakukan oleh manajemen dapat dikurangi.

Institusi sebagai pemilik saham dianggap lebih mampu dalam mendeteksi kesalahan yang terjadi. Hal ini dikarenakan investor institusi lebih berpengalaman dibandingkan dengan investor individual. Investor institusi

sering disebut sebagai investor sophisticated karena mempunyai kemampuan dalam memproses informasi jika dibandingkan dengan investor non

institusional. Kehadiran institusi sebagai pemilik saham dapat memnatasi manajemen dalam melakukan tindakan manajemen laba.

mempengaruhi nilai saham secara keseluruhan. Untuk menghindari tindakan likuidasi dari investor, manajer akan melakukan earnings management. Kedua, memandang investor institusional sebagai investor yang

berpengalaman (sophisticated) yang terfokus pada laba masa datang (future earnings) yang lebih besar relatif dari laba sekarang. Investor institusional menghabiskan lebih banyak waktu untuk melakukan analisis investasi dan mereka memiliki akses atas informasi yang terlalu mahal perolehannya bagi investor lain. Investor institusional akan melakukan monitoring secara efektif dan tidak akan mudah diperdaya dengan tindakan manipulasi yang dilakukan manajer.

2.1.7 Ukuran Perusahaan

Ukuran perusahaan dijadikan sebagai skala untuk mengukur besar kecilnya perusahaan. Ukuran perusahaan dapat ditentukan dari total aset yang dimiliki perusahaan, laba yang diperoleh perusahaan, penjualan, dan nilai pasar saham. Pada umumnya ukuran perusahaan diklasifikasikan menjadi tiga kategori, yaitu: perusahaan berskala besar, perusahaan berskala menengah, dan perusahaan berskala kecil. Ukuran perusahaan digunakan untuk mengetahui apakah perusahaan memiliki aktivitas operasional yang lebih kompleks sehingga memungkinkan dilakukan manajemen laba

diperhatikan, sehingga laporan kinerja perusahaan harus dilaporkan secara akurat. Siregar dan Utama (2005) dalam Pujiningsih (2011:29) menuturkan bahwa semakin besar ukuran perusahaan, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak. Perusahaan besar memiliki kecenderungan untuk mengungkapkan lebih banyak informasi dan memiliki transparansi yang lebih. Veronica dan Utama (2005) dalam Suryani (2010) menemukan bukti adanya pengaruh negatif antara ukuran perusahaan terhadap manajemen laba. Semakin besar perusahaan maka dorongan untuk melakukan tindakan manajemen laba oleh manajemen perusahaan semakin kecil.

2.2 Penelitian Terdahulu

yang mengindikasikan bahwa kualitas audit tidak berpengaruh dengan manajemen laba.

Ningsaptiti (2010) meneliti tentang analisis pengaruh ukuran perusahaan dan mekanisme good governance terhadap manajemen laba. Objek penellitian adalah perusahaan manufaktur yang terdapat di BEI pada tahun 2007-2009. Hasil penelitian tersebut mengindikasikan bahwa ukuran perusahaan, konsentrasi kepemilikan, kualitas audit dengan proksi spesialisasi industri KAP berpengaruh signifikan terhadap manajemen laba, sedangkan komposisi dewan komisaris dan komposisi komite audit tidak berpengaruh signifikan terhadap manajemen laba.

Pujiningsih (2011) melakukan penelitian tentang pengaruh struktur kepemilikan, ukuran perusahaan, praktik corporate governance, dan kompensasi bonus terhadap manajemen laba. Objek penelitian adalah perusahaan manufaktur yang terdaftar di BEI pada tahun 2007-2009 yang terdiri dari 36 sampel. Hasil penelitiannya mengindikasikan bahwa komite audit dan kompensasi bonus berpengaruh signifikan terhadap manajemen laba, sedangkan kepemilikan manajerial, ukuran perusahaan, dewan komisaris, dan kualitas audit tidak memberikan pengaruh yang signifikan terhadap manajemen laba.

independensi auditor dan auditor spesialisasi industri tidak berpengaruh terhadap manajemen laba.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Suryani (2010) yang meneliti tentang pengaruh mekanisme corporate governance dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI yang objek penelitiannya adalah perusahaan manufaktur tahun 2004-2008. Hasil penelitian menyimpulkan bahwa struktur kepemilikan institusional, kepemilikan manajerial, dan ukuran perusahaan berpengaruh negatif signifikan terhadap manajemen laba, sedangkan ukuran dewan komisaris, komposisi dewan komisaris independen, dan komite audit tidak berpengaruh terhadap manajemen laba. Perbedaan hasil penelitian tersebut membuat peneliti tertarik untuk kembali mengangkat masalah tentang manajemen laba, adapun perbedaan penelitian ini dengan penelitian sebelumnya adalah tahun penelitian yang dilakukan oleh peneliti yaitu tahun 2013 pada perusahaan manufaktur yang terdaftar di BEI dan peneliti menambah serta mengurangi beberapa variabel independen.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No.

Nama Peneliti dan Tahun

Penelitian

Judul Variabel Penelitian

Teknik

1. Guna dan

3. Ningsaptiti (2010)

Perusahaan komite audit tidak berpengaruh signifikan terhadap

manajemen laba 4. Pujiningsih

(2011) di BEI periode 2007-2009) manajemen laba

tidak berpengaruh komite audit tidak berpengaruh

Kepemilikan komite audit, dan ukuran KAP

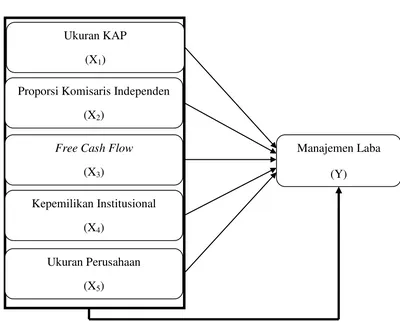

2.3 Kerangka Konseptual

tinjauan pustaka di atas maka penelitian ini menggunakan variabel dependen yaitu manajemen laba dan variabel independen terdiri dari Kualitas Auditor, Proporsi Komisaris Independen, Free Cash Flow, Kepemilikan Institusional, Ukuran Perusahaan. Berikut ini adalah skema kerangka konseptual penelitian ini:

Proporsi Komisaris Independen

Gambar 2.1 Kerangka Konseptual

Manajemen Laba (Y)

Proporsi Komisaris Independen (X2)

Ukuran Perusahaan (X5)

Kepemilikan Institusional (X4)

Free Cash Flow (X3) Ukuran KAP

2.4 Hipotesis Penelitian

2.4.1 Ukuran KAP dengan Manajemen Laba

Auditor yang bergabung dalam big four pada umumnya memiliki kemampuan dan reputasi yang lebih baik daripada auditor non big four. Hal ini disebabkan auditor dalam kelompok KAP big four cenderung memiliki auditor yang lebih berpengalaman serta memiliki kemampuan dalam membatasi besarnya manajemen laba suatu perusahaan. Jika auditor ini tidak dapat

mempertahankan reputasinya, maka masyarakat akan hilang kepercayaan kepada auditor big four dan dianggap gagal menjalankan perannya sebagai auditor sehingga auditor ini akan tiada dengan sendirinya seperti yang pada KAP Arthur Andersen yang terlibat dalam kasus Enron. Guna dan Herawaty (2010) meneliti tentang hubungan antara ukuran KAP dengan manajemen laba menemukan bahwa ukuran KAP berpengaruh terhadap manajemen laba. Penelitian yang dilakukan oleh Gerayli et al (2011) menyimpulkan bahwa ukuran KAP berpengaruh negatif terhadap manajemen laba. Berdasarkan uraian tersebut maka hipotesis yang dapat disusun sebagai berikut :

H1: Ukuran KAP berpengaruh terhadap manajemen laba.

Komisaris independen menunjukan keberadaan mereka sebagai perwakilan pemegang saham independen (minoritas) dan bukan merupakan anggota manajemen perusahaan. Keberadaaan mereka diwajibkan dalam sebuah perusahaan sebagai tindakan untuk melindungi kepentingan pemegang saham independen. Komisaris independen diharapkan mampu menciptakan keseimbangan berbagai kepentingan para pihak, yaitu pemegang saham utama, karyawan, manajemen, komisaris, maupun pemegang saham publik. Penelitian Anggraeni (2013) menemukan bahwa proporsi dewan komisaris independen berpengaruh terhadap manajemen laba. Berdasarkan uraian tersebut makan hipotesis yang disusun yaitu:

H2 : Proporsi Komisaris Independen berpengaruh terhadap manajemen laba.

2.4.3 Free Cash Flow dengan Manajemen Laba

pada informasi arus kas bebas yang menujukkan kemampuan perusahaan dalam membayar deviden. Sejalan dengan pernyataan tersebut, penelitian yang dilakukan Agustia (2013) menyimpulkan bahwa free cash flow berpengaruh negatif terhadap manajemen laba. Berdasarkan uraian tersebut hipotesis yang disusun yaitu :

H3 : Free Cash Flow berpengaruh terhadap manajemen laba

2.4.4 Kepemilikan Institusional dengan Manajemen Laba

Kepemilikan institusional merupakan salah satu langkah untuk memonitor kinerja manajer dalam mengelola perusahaan. Kehadiran institusi dalam struktur kepemilikan saham perusahaan diharapkan bisa mengurangi perilaku manajemen laba yang dilakukan manajer. Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak manajemen melalui proses monitoring secara efektif. Semakin tinggi kepemilikan institusional diharapkan tindakan manajemen laba semakin berkurang. Suryani (2010) dalam penelitiannya menyimpulkan bahwa kepemilikan institusional berpengaruh negatif dan signifikan terhadap manajemen laba. Berdasarkan uraian tersebut hipotesis yang disususn yaitu :

Ukuran perusahaan dapat ditentukan dari total aset yang dimiliki perusahaan, laba yang diperoleh perusahaan, penjualan, dan nilai pasar saham. Besar kecilnya perusahaan akan memepengaruhi manajemen dalam penyusunan laporan keuangan dan prosedur akuntansi. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga mereka akan lebih berhati-hati dalam melakukan pelaporan keuangan, sehingga akan berdampak perusahaan tersebut melaporkan kondisinya lebih akurat. Penelitian Ningsaptiti (2010) menemukan bahwa ukuran perusahaan berpengaruh signifikan terhadap manajemen laba. Pujiningsih (2011) dalam penelitiannya menyimpulkan bahwa ukuran perusahaan berpengaruh negatif terhadap manajemen laba. Berdasarkan uraian tersebut hipotesis yang disusun yaitu :

H5 : Ukuran perusahaan berpengaruh terhadap manajemen laba

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian jenis ini bertujuan untuk mengetahui pengaruh ataupun juga hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi)

3.2Tempat dan Waktu Penelitian

Penelitian dilakukan dengan mempelajari catatan dan dokumen perusahaan sesuai dengan yang diperlukan, yaitu data sekunder perusahaan manufaktur yang diperoleh dari Bursa Efek Indonesia (BEI) melalui media internet dengan mengakses situs sampai dengan bulan Maret 2015.

3.3Batasan Operasional

penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2013.

3.4Defenisi Operasional dan Pengukuran Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai (Erlina 2008:42). Variabel yang digunakan dalam penelitian ini adalah variabel dependen dan variabel independen.

3.4.1 Variabel Dependen

Variabel dependen disebut juga variabel terikat atau variabel tidak bebas. Variabel dependen merupakan variabel perhatian utama dalam sebuah penelitian. Variabel dependen dalam penelitian ini adalah Manajemen laba yang diproksikan dengan akrual diskresioner. Penelitian ini menggunakan modified Jones models dalam menghitung besarnya nilai akrual diskresioner. Model ini dapat dihitung dengan persamaan berikut:

1. Menghitung nilai total accruals dengan persamaan:

TAC = NIit – CFOit

Dimana,

NIit = laba bersih (net income) perusahaan i pada periode t

2. Menghitung nilai akrual yang diestimasi dengan persamaan regresi OLS (Ordinary Least Square) sebagai berikut :

TACt/TAt-1 = (β)1 (1/TAt-1)+ (β)2(Δ REVt/TAt-1) +(β)3 (PPEt/TAt-1)+ e Dimana,

TACt = total accruals dalam periode t TAt-1 = total asset periode t-1

ΔREV = perubahan pendapatan dalam periode t

PPEt = property, plan, and equipment periode t

3. Dengan menggunakan koefisien regresi diatas, kemudian dilakukan perhitungan nilai non discretionary accruals

NDAt= (β)1 (1/TAt-1)+ (β)2[ (ΔREVt - ΔRECt)/TAt-1 ] + (β)3 (PPEt/TAt-1) Dimana,

ΔRECt = perubahan piutang usaha dalam periode t

(β)1, (β)2, (β)3 = fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total akrual

4. Menghitung discretionary accruals (DAC) DACt= TACt/TAt-1-NDAt

Dimana,

DACt = diskresioner total akrual tahun t TACt = total accruals tahun t

1.4.2 Variabel independen

Variabel independen sering disebut juga dengan variabel bebas, variabel stimulus, prediktor, atau antecedent. Variabel independen adalah variabel yang mempengaruhi variabel terikat, baik secara pisitif maupun negatif (Sekaran 2006:117)

3.4.2.1Ukuran KAP

Ukuran KAP tempat auditor tersebut bekerja dibedakan menjadi KAP Big Four dan KAP Non-Big Four. KAP big four adalah KAP yang memiliki keahlian dan reputasi tinggi dibanding dengan KAP non big four. Kantor Akuntan Publik yang termasuk dalam kelompok big four adalah :

1. KAP Purwantono, Sarwoko, dan Sandjaja yang berafiliasi dengan Ernst and Young (E & Y);

2. KAP Haryanto Sahari & Co. yang berafiliasi dengan Pricewaterhouse Coopers (PwC);

3. KAP Osman Bing Satrio & Co. yang berafiliasi dengan Deloitte Touche Thomatsu (DTT);

4. KAP Siddharta, Siddharta, dan Widjaja yang berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

diaudit oleh KAP Big Four dan angka 0 digunakan untuk mewakili perusahaan yang tidak diaudit oleh KAP Non-Big Four.

3.4.2.2Proporsi Komisaris Independen

Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham, atau hubungan keluarga dengan anggota dewan komisaris lain, direksi atau pemegang saham pengendali atau hubungan dengan bank yang dapat mempengaruhi kemampuannya untuk bertindak independen. Semakin besar proporsi dewan komisaris independen maka semakin dapat mengurangi tindakan manajemen laba. Proporsi dewan komisaris independen diukur dengan :

Proporsi Komisaris Independen =jumlah komisaris independen

Total dewan komisaris x 100%

3.4.2.3 Free Cash Flow

Free cash flow merupakan cash yang benar-benar tersedia untuk didistribusikan pada investor setelah perusahaan melakukan investasi pada fixed asset, dan mempertahakan working capital dalam menjalankan operasi perusahaan. Menurut Brigham dan Houston (2010:67) dalam Agustia (2013) free cash flow dihitung dengan rumus:

Free Cash Flow = NOPAT – investasi bersih pada modal operasi Keterangan:

Investasi bersih modal operasi = Total modal operasit – total modal operasit-1

Total modal operasi = Modal kerja operasi bersih + aset tetap bersih Modal kerja operasi bersih = Aset lancar – kewajiban lancar

3.4.2.4Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan oleh institusi atau lembaga seperti: perusahaan asuransi, bank, perusahaan investasi, pemerintah dan kepemilikan institusi lainnya. Kepemilikan institusional merupakan salah satu cara untuk mengendalikan pihak manajemen melalui tindakan monitoring yang efektif sehingga tindakan manajemen laba yang dilakukan oleh manajemen dapat dikurangi. Dalam penelitian ini kepemilikan institusional dihitung dengan :

Kepemilikan Institusional =Jumlah saham yang dimiliki institusi

Seluruh modal saham yang beredarx 100%

3.4.2.5Ukuran Perusahaan

laporan kinerja perusahaan harus dilaporkan secara akurat. Ukuran perusahaan dapat dilihat dari modal yang dimiliki perusahaan, aset perusahaan, dan penjualan yang dihasilkan oleh perusahaan. Dalam penelitian ini varibel ukuran perusahan dapat dihitung dengan :

������������ℎ��� (��������) =�����������

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel Penelitian

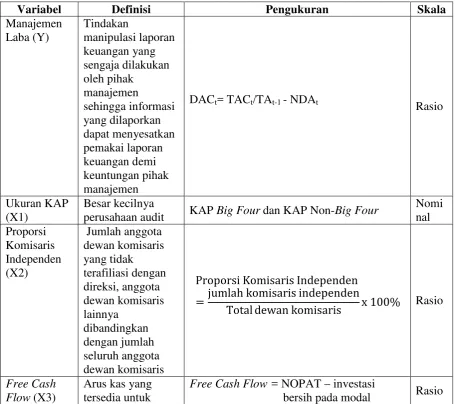

Variabel Definisi Pengukuran Skala

Manajemen

perusahaan audit KAP Big Four dan KAP Non-Big Four

Nomi

Jumlah anggota dewan komisaris

Proporsi Komisaris Independen

= jumlah komisaris independen

Total dewan komisaris x 100% Rasio

didistribusikan

=Jumlah saham yang dimiliki institusi

Seluruh modal saham yang beredar x 100% Rasio

Ukuran

3.5 Populasi dan Sampel Penelitian

Menurut (Sugiyono, 2004) populasi adalah “wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik yang tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun buku 2013.

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013

2. Perusahaan menyajikan laporan tahunan yang berakhir pada tanggal 31 Desember 2013

3. Laporan keuangan disajikan dalam satuan rupiah

4. Perusahaan memiliki data lengkap yang diperlukan dalam penelitian

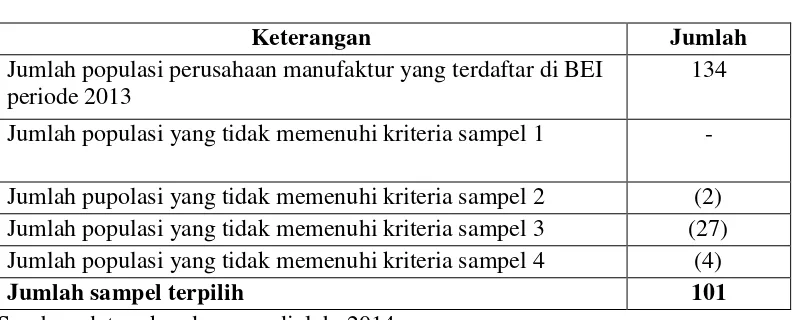

Tabel 3.2 Pemilihan Sampel

Keterangan Jumlah

Jumlah populasi perusahaan manufaktur yang terdaftar di BEI periode 2013

134 Jumlah populasi yang tidak memenuhi kriteria sampel 1 - Jumlah pupolasi yang tidak memenuhi kriteria sampel 2 (2) Jumlah populasi yang tidak memenuhi kriteria sampel 3 (27) Jumlah populasi yang tidak memenuhi kriteria sampel 4 (4)

Jumlah sampel terpilih 101

Sumber: data sekunder yang diolah, 2014

3.6 Jenis dan Sumber Data

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu metode studi pustaka dan dokumentasi. Metode studi pustaka dilakukan dengan mengolah literature, artikel, jurnal maupun media tertulis lain yang berkaitan dengan topik pembahasan pada penelitian ini. Sedangkan metode dokumentasi dilakukan dengan mengumpulkan sumber data dokumenter seperti laporan keuangan perusahaan manufaktur yang terdaftar di BEI pada periode tahun 2013.

3.8 Teknik Analisis Data

3.8.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dan menggambarkan variabel – variabel dalam penelitian. Analisis statistik deskriptif terdiri dari jumlah, sampel, nilai minimum, nilai maksimum, nilai rata – rata (mean) dan standar deviasi.

3.8.2 Uji Asumsi Klasik

Tujuan dari uji asumsi klasik yaitu untuk menguji kelayakan model regresi dalam penelitian yang dilakukan. Pengujian yang dilakukan terdiri dari :

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas dilakukan dengan tiga pendekatan yaitu pendekatan histogram, pendekatan grafik, dan pendekatan Kolmogorov-Smirnov. Pendekatan histogram menguji normalitas dengan kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satunya yaitu memeliki mean, median, dan modus yang sama. Data yang normal akan terlihat pada grafik histogram yang berbentuk lonceng (Situmorang et al., 2012). Pendekatan grafik yaitu dengan melihat scatter plot terlihat titik mengikuti data disepanjang garis diagonal. Pendekatan Kolmogorov-Smirnov dilakukan untuk menilai apakah data yang disepanjang garis diagonal berdistribusi normal. Jika nilai signifikansi > 0,05 maka data berdistribusi normal.

3.8.2.2. Uji Multikolinearitas

model regresi yang bebas dari masalah multikolinearitas. Apabila mempunyai toleramce value < 0,10 dan nilai VIF > 10 maka suatu model regresi mengalami masalah multikolinearitas.

3.8.2.3. Uji Heterokedatisitas

Uji heterokedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain. Untuk menguji ada tidaknya heterokedatisitas dalam penelitian ini dapat digunakan grafik plot (scatterplot) antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID). Apabila grafik yang ditunjukkan dengan titik – titik tersebut membentuk suatu pola tertentu, maka telah terjadi heterokedatisitas dan apabila tidak

ada pola yang jelas serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, maka tidak terjadi heterokedatisitas. Uji heterokedatisitas juga dapat dilakukan dengan uji park, uji glejser, dan uji white.

3.8.3. Analisis Regresi Berganda

Y=α+β1X1+β2X2+β3X3+ β4X4+ β5X5+

ε

Keterangan :

Y1 = Manajemen Laba

α = Konstanta

β1, β2, β3, β4, β5 = koefisien regresi dan variabel independen

X1 = Ukuran KAP

X2 = Proporsi komisaris independen

X3 = Free cash flow

X4 = Kepemilikan institusional

X5 = Ukuran Perusahaan

ε

= error3.8.4 Pengujian Hipotesis

3.8.4.1 Uji Koefisien Determinasi

Uji F bertujuan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel independen (Ghozali, 2005 : 84). Uji ini digunakan untuk menguji pengaruh variabel independen yaitu ukuran KAP, proporsi dewan komisaris, free cash flow, kepemilikan institusional, dan ukuran perusahaan terhadap variabel dependen yaitu manajemen laba secara simultan (bersama – sama). Ketentuan yang digunakan dalam Uji F yaitu:

1. Jika F hitung < Ftabel atau probabilitas lebih besar dari tingkat sinifikansi (Sig. > 0,05), maka variabel independen secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

2. Jika F hitung > Ftabel atau probabilitas lebih kecil dari tingkat signifikansi (Sig. < 0,05), maka variabel independen berpengaruh sigifikan terhadap variabel dependen.

3.8.4.3 Uji Signifikansi Parsial (Uji t)

Uji t bertujuan untuk mengetahui besarnya pengaruh masing – masing variabel independen secara individual (parsial) terhadap

variabel dependen. Ketentuan dalam uji t yaitu:

2. Jika t hitung < ttabel atau probabilitas lebih besar dari tingkat signifikansi (Sig. > 0,05), maka variabel independen secara parsial tidak berpengaruh sigifikan terhadap variabel dependen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Teknik Analisis Data

4.1.1 Analisis Statistik Deskriptif

Analisis dekriptif digunakan untuk mengetahui karakteristik sampel yang digunakan yang meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standart deviasi.

Tabel 4.1

Analisis Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Proporsi Komisaris

Independen

101 ,25000 ,80000 ,4071242 ,10918649

Free Cash Flow 101 ,00000 ,68431 ,3716308 ,18654227

Kepemillikan Institusional 101 ,27740 ,98240 ,7101351 ,16153001

Ukuran Perusahaan 101 24,53455 32,99697 28,0363990 1,60356343

Manajemen Laba 101 -,18708 ,28421 ,0290078 ,06350994

Valid N (listwise) 101

Sumber : Data yang telah diolah

institusional yang dimiliki perusahaan sampel memiliki nilai minimum 0,27740, nilai maksimum 0,98240 dan nilai rata-rata 0,7101351 dengan standart deviasi 0,16153001. Artinya kepemilikan institusional perusahaan yang paling kecil adalah 27,740%, paling besar adalah 98,240%, dan rata-rata kepemilikan institusional perusahaan 71,01351%, dengan standar deviasi yang menunjukkan variasi yang terdapat dalam kepemilikan institusional adalah 18,6%. Nilai variabel ukuran perusahaan sampel yang paling kecil adalah 24,53455, paling besar adalah 32,99697, dan nilai rata–rata ukuran perusahaan 28,0363990 dengan standar deviasi 1,60356343. Variabel manajemen laba diukur menggunakan DA. Nilai terkecil dari DA adalah -0,18708, nilai terbesar 0,28421, dan rata–rata dari DA sebesar,0290078 dengan nilai standart deviasi 0,06350994.

4.1.2 Uji Asumsi Klasik

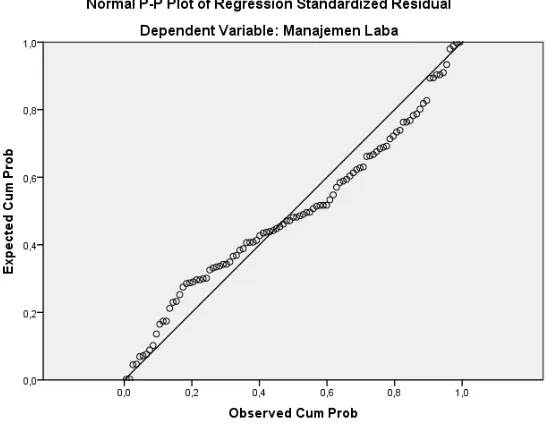

4.1.2.1 Uji Normalitas

Gambar 4.1 Grafik Histogram Sumber : Data yang telah diolah

Gambar 4.2 Grafik normal P-P Plot Sumber : Data yang telah diolah

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 101

Normal Parametersa,b Mean ,0000000

Std. Deviation ,06140501

Most Extreme Differences Absolute ,102

Positive ,086

Negative -,102

Kolmogorov-Smirnov Z 1,027

Asymp. Sig. (2-tailed) ,243

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data yang telah diolah

Dari hasil uji normalitas dengan menggunakan grafik histogram tampak histogram berbentuk lonceng dan pada grafik normal probability plot terlihat bahwa titik mengikuti data disepanjang garis diagonal yang menunjukkan bahwa data terdistribusi normal. Hasil uji statistik non-parametrik Kolmogorov-Smirnov (KS) menunjukkan nilai Kolmogorov-Smirnov sebesar 1,027 > 0,05 yang menunjukkan bahwa data terdistribusi secara normal.

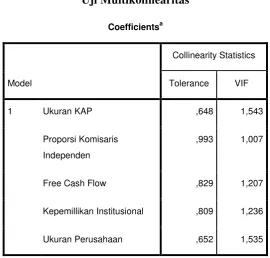

4.1.2.2 Uji Multikolinearitas

bebas (independen). Hasil dari uji multikolonieritas adalah sebagai berikut :

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Ukuran KAP ,648 1,543

Proporsi Komisaris

Independen

,993 1,007

Free Cash Flow ,829 1,207

Kepemillikan Institusional ,809 1,236

Ukuran Perusahaan ,652 1,535

a. Dependent Variable: Manajemen Laba

Sumber : Data yang telah diolah

Hasil uji multikolonieritas menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10 untuk semua variabel penelitian Ukuran KAP, Proporsi Komisaris Independen, Free Cash Flow, Kepemilikan Institusional dan Ukuran Perusahaan. Hal ini menunjukkan bahwa tidak ada multikolonieritas dalam model regresi.

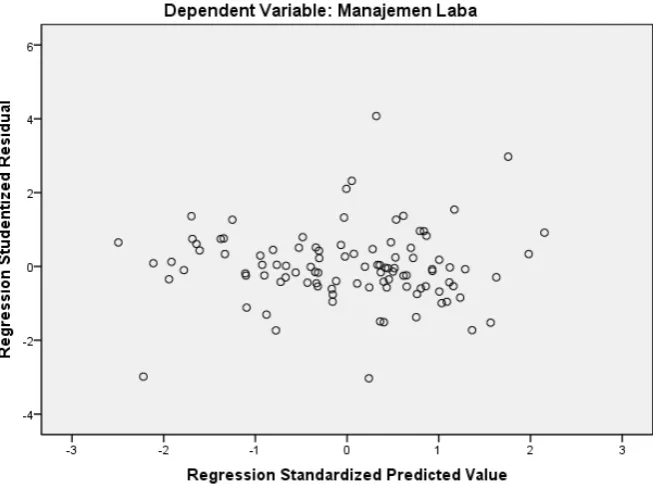

Uji heterokedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan yang lain. Pengujian heterokedastisitas dilakukan dengan menggunakan grafik scatterplot.

Gambar 4. 3 Gambar Scatterplot

Sumber : Data yang telah diolah

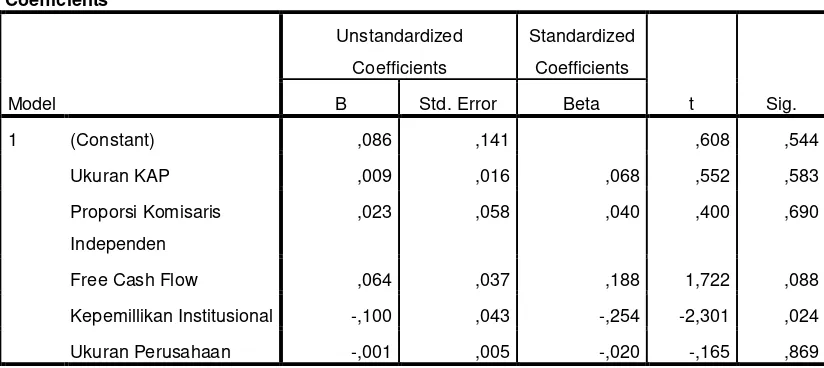

Analisis linier berganda dilakukan untuk mengetahui seberapa besar hubungan antara variabel independen dengan variabel dependen. Hasil analisis regresi dapat dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

Hasil Analisis Regresi Berganda

Coefficientsa

Kepemillikan Institusional -,100 ,043 -,254 -2,301 ,024

Ukuran Perusahaan -,001 ,005 -,020 -,165 ,869

a. Dependent Variable: Manajemen Laba

Dari tabel diatas maka dibuat persamaan regresi sebagai berikut:

Y = 0,86 + 0,09X1 + 0,23X2 + 0,064X3 – 0,100X - 0,001X5

Dari hasil diatas dapat diketahui bahwa variabel ukuran KAP, proporsi komisaris

independen, free cash flow memiliki pengaruh ke arah positif terhadap manajemen

laba sedangkan variabel kepemilikan institusional, dan ukuran perusahaan memiliki

pengaruh ke arah negatif terhadap manajemen laba. Apabila ukuran KAP, proporsi

komisaris independen, free cash flow, kepemilikan institusional, dan ukuran

perusahaan sama dengan nol, maka nilai manajemen laba adalah sebesar 0,86. Nilai

β1 sebesar 0,09 berarti bahwa apabila terjadi kenaikan ukuran KAP sebesar 1, maka

β2 sebesar 0,023 berarti bahwa apabila terjadi kenaikan proporsi komisaris

independen sebesar 1, maka manajemen laba akan naik sebesar 0,136 dengan asumsi

variabel lain adalah konstan. Nilai β3 sebesar 0,064 berarti bahwa apabila terjadi

kenaikan free cash flow sebesar 1, maka manajemen laba akan naik sebesar 0,064

dengan asumsi variabel lain adalah konstan. Nilai β4 sebesar -0,100 berarti bahwa

apabila terjadi kenaikan kepemilikan institusional sebesar 1, maka manajemen laba

akan turun sebesar 0,100 dengan asumsi variabel lain adalah konstan. Nilai β5

sebesar -0,001 berarti bahwa apabila terjadi kenaikan ukuran perusahaan sebesar 1,

maka manajemen laba akan turun sebesar 0,001 dengan asumsi variabel lain adalah

konstan.

4.1.4 Pengujian Hipotesis

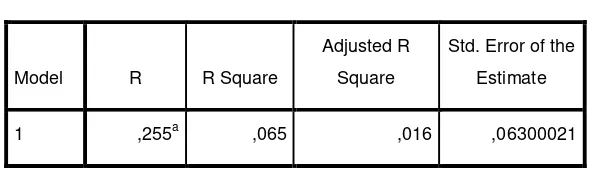

4.1.4.1 Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa besar kemampuan variabel independen menjelaskan variabel dependen.

Tabel 4.5

Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,255a ,065 ,016 ,06300021

a. Predictors: (Constant), Ukuran Perusahaan, Proporsi Komisaris

Independen, Kepemillikan Institusional, Free Cash Flow, Ukuran KAP

b. Dependent Variable: Manajemen Laba

Berdasarkan tabel 4.4 dapat dilihat bahwa nilai dari R2 sebesar 0,057 yang berarti sebesar 6,5 % variasi variabel dependen dapat dijelaskan oleh variasi dari variabel independen. Oleh karena itu, dapat disimpulkan bahwa sebesar 6,5 % manajemen laba yang diproksikan dengan nilai discretionary accrual dipengaruhi oleh ukuran KAP, proporsi komisaris independen, free cash flow, kepemiliakan institusional, dan ukuran perusahaan. Sedangkan sisanya sebesar 93,5% dipengaruhi oleh variabel lain selain variabel yang digunakan dalam penelitian ini.

4.1.4.2 Uji Signifikansi Simultan (Uji F)

Uji statistik F digunakan untuk mengetahui apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama–sama terhadap variabel dependen. Hasil uji F dapat dilihat pada tabel berikut

Uji Signifikansi Simultan (F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,026 5 ,005 1,325 ,260a

Residual ,377 95 ,004

Total ,403 100

a. Predictors: (Constant), Ukuran Perusahaan, Proporsi Komisaris Independen, Kepemillikan

Institusional, Free Cash Flow, Ukuran KAP

b. Dependent Variable: Manajemen Laba

Pada tabel 4.6 uji F dapat dilihat bahwa nilai F sebesar 1,325 dengan signifikansi 0,260. Nilai Fhitung 1,325 < Ftabel 2,31 dan nilai sig 0,260 > 0,05 berarti bahwa variabel ukuran KAP, proporsi komisaris independen, free cash flow, kepemilikan institusional dan ukuran perusahaan secara simultan tidak berpengaruh signifikan terhadap manajemen laba.

4.1.4.2 Uji Signifikansi Parsial (Uji t)

Tabel 4.7

Uji Signifikansi Parsial (t)

Coefficientsa

a. Dependent Variable: Manajemen Laba

Tabel 4.5 menunjukkan variabel ukuran KAP memiliki thitung sebesar 0,608 dan nilai sig sebesar 0,544. Nilai thitung 0,552 < ttabel 1,66 dan nilai Sig sebesar 0,583 > α 0,05 yang berarti bahwa variabel ukuran KAP tidak memberikan pengaruh yang signifikan terhadap manajemen laba. Oleh karena itu, H1 “ ukuran KAP berpengaruh terhadap manajemen laba” ditolak.