ANALISIS PENGARUH VARIABILITAS HARGA POKOK

PENJUALAN, RASIO LANCAR, FINANCIAL LEVERAGE,

VARIABILITAS PERSEDIAAN, UKURAN PERUSAHAAN,

INTENSITAS PERSEDIAAN TERHADAP PEMILIHAN

METODE AKUNTANSI PERSEDIAAN

(Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat Meraih Gelar Sarjana Ekonomi

Disusun oleh: CECEP SARIPUDIN

NIM : 101081223191

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

DAFTAR ISI

1. Pengertian Persediaan ……….. 12

2. Metode Kalkulasi Biaya Persediaan dalam Sistem Persediaan Periodik ……… 15

3. Metode Kalkulasi Biaya Persediaan dalam system Persediaan Perpetual ……… 16

B. Metode Akuntansi Persediaan ……… 17

1. Metode FiFO ……… 18

2. Metode Rata-rata ……… 20

3. Metode LIFO ……… 21

C. Pemilihan Metode Akuntansi Persediaan …… 22

1. Teori Agensi ……… 22

3. Political Cost ……… 24

J. Model Penelitian dan Hipotesis Penelitian…… 31

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……… 34

B. Metode Penentuan Sampel ……… 34

C. Metode Pengumpulan Data ……… 34

D. Metode Analisis Data ………. 36

E. Operasional Variabel ……… 39

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Objek Penelitian ………….. 41

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan adalah salah satu sumber informasi penting yang dapat digunakan oleh pihak-pihak pengguna laporan dalam pengambilan keputusan ekonomi. Laporan keuangan juga bertujuan untuk memberikan informasi tentang posisi keuangan, kinerja, dan arus kas. Laporan keuangan akan mencerminkan kinerja dari perusahaan dan nilai perusahaan akan tercermin dari harga sahamnya. Dengan demikian, perusahaan akan memberikan laporan tahunan yang dapat memberikan informasi yang relevan tentang kinerja perusahaan yang dapat berdampak terhadap harga saham yang diperdagangkan (Ball dan Brown dalam Mukhlasin, 2002). Sehingga laporan keuangan yang dikeluarkan perusahaan akan mencerminkan nilai perusahaan di mana para investor akan sangat berkepentingan dengan laporan tersebut, khususnya Neraca dan Laba-Rugi.

Agar laporan keuangan yang dihadirkan oleh perusahaan bisa digunakan secara cepat dan tepat oleh pemakainya, maka laporan itu harus disusun sesuai dengan standar yang ada. Di Indonesia standar yang digunakan adalah Standar Akuntansi Keuangan (SAK).

satu informasi fundamental yang diperlukan investor dalam menganalisis kinerja perusahaan. Dengan perbedaan metode penilaian persediaan akan menyebabkan perbedaan laba-rugi pada perusahaan. Metode penilaian persediaan dapat dilakukan dengan 4 cara, yaitu metode FIFO (First In First Out), LIFO (Last In First Out), identifikasi khusus, dan metode rata-rata (Weight Averege).

Dalam Standar Akuntansi Keuangan pengertian persediaan adalah aktiva: (a) tersedia untuk dijual dalam kegiatan usaha normal, (b) dalam proses produksi dan atau dalam perjalanan, atau (c) dalam bentuk bahan baku atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa. Persediaan merupakan salah satu aktiva yang mempunyai nilai yang cukup besar dan merupakan asset yang sangat penting baik dalam jumlah maupun peranannya dalam kegiatan dari banyak perusahaan.

Cushing dan LeClere (dalam Mukhlasin, 2002) mendapatkan bahwa 20% dari total asset adalah merupakan persediaan. Sementara data dari Bursa Efek Jakarta (BEJ) atau saat ini bernama Bursa Efek Indonesia (BEI) untuk tahun 1995 sampai dengan 1999 memperlihatkan bahwa rata-rata nilai persediaan akhir dibanding dengan total asset antara 16% sampai dengan 20%. Hal yang menjadi permasalahan adalah bagaimana melaporkan nilai persediaan akhir dalam neraca dan pengaruhnya dalam laba rugi serta pajak yang harus dibayarkan oleh perusahaan.

yang menyatakan bahwa untuk pemilihan metode akuntansi persediaan diberlakukan tiga metode akuntansi persediaan, yaitu: First In First Out (FIFO), Last In First Out (LIFO), dan rata-rata tertimbang (Weight Averege). Sedangkan Undang-undang perpajakan Indonesia tentang pajak penghasilan nomor 17 tahun 2002 pasal 10 ayat (6) hanya mengakui dua metode yaitu metode FIFO dan Weight Average (rata-rata).

Permasalahan akan timbul pada saat terjadi perubahan harga (inflasi). Dengan menggunakan metode FIFO perusahaan akan menghasilkan laba yang tinggi sehingga manajemen akan menggunakan atau menerapkan metode yang akan menghasilkan laba yang lebih rendah yaitu metode LIFO (Lee dan Hsieh dalam Mukhlasin, 2002). Perbedaan ini menyebabkan manajer akan menerapkan metode yang dapat menghasilkan laba yang relatif rata dan melaporkan nilai yang sesungguhnya. Di Indonesia yang mengakui 2 metode persediaan, untuk menghasilkan laba yang lebih kecil perusahaan akan menggunakan metode rata-rata dibandingkan metode FIFO, karena dengan menggunakan metode rata-rata perusahaan akan menggabungkan seluruh

price inflow (Anthony et, al., 2000).

pertengahan tahun 1997 terjadi krisis yang mengakibatkan inflasi besar, maka metode FIFO dan metode rata-rata perbedaannya menjadi lebih besar.

Dalam kondisi inflasi, metode FIFO menghasilkan nilai persediaan akhir yang tinggi dan harga pokok penjualan yang rendah. Hal ini mengakibatkan laba bersih menjadi tinggi. Sebaliknya dengan metode LIFO akan menghasilkan nilai persediaan akhir yang rendah dan harga penjualan yang tinggi. Dimana hal ini akan menghasilkan laba bersih menjadi rendah. Sementara metode rata-rata akan menghasilkan nilai yang berada di antara nilai dari kedua metode.

Pemilihan metode akuntansi untuk persediaan merupakan keputusan yang memerlukan banyak pertimbangan (Cushing dan LeClere, dalam Mukhlasin, 2002). Hal ini disebabkan karena salah satu tujuan perusahaan dalam memilih metode akuntansi adalah untuk keinginan para investor dalam kaitannya dengan market value perusahaan, sehingga dalam memilih metode akuntansi tersebut selayaknya berdampak pada tingkat return yang diharapkan oleh investor (Dhalival et. al dalam Mukhlasin, 2002).

Topik ini menarik untuk dikaji karena implikasi yang diakibatkannya. Menurut Watts dan Zimmerman (dalam Gunawan, 2006) perilaku pemilihan metode akuntansi dalam perspektif teori akuntansi positif terdiri dari tiga hipotesis, yaitu:

Pilihan atas metode akuntansi persediaan akan berpengaruh terhadap besaran laba bersih, sehingga berkaitan erat dengan ketiga hipotesis tersebut (Gunawan, 2006).

Penelitian yang telah dilakukan oleh Gunawan (2006) tentang faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan antara metode FIFO dan rata-rata pada perusahaan industri dan industri barang konsumsi menghasilkan bahwa ukuran perusahaan, financial leverage dan profitabilitas signifikan berbeda antara metode FIFO dengan metode rata-rata. Penelitian lainnya yang meneliti tentang pengaruh penerapan metode akuntansi persediaan terhadap market value perusahaan pada emiten di Bursa Efek Jakarta, yang dilakukan oleh Nur Annisa et. al (2003) menemukan bukti bahwa metode akuntansi persediaan rata-rata pada neraca lebih berpengaruh terhadap market value perusahaan dibandingkan dengan metode akuntansi persediaan FIFO.

Berdasarkan uraian di atas, penulis tertarik untuk menganalisis apakah terdapat pengaruh antara ukuran perusahaan, financial leverage, variabilitas persediaan, variabilitas harga pokok penjualan dan rasio lancar serta intensitas

persediaan terhadap pemilihan akuntansi persediaan antara metode FIFO dan

rata-rata dalam penelitian yang berjudul “Faktor-Faktor Yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia)”.

Adapun yang membedakan penelitian ini dengan penelitian sebelumnya yaitu:

1. Penambahan variabel yang digunakan

Pada penelitian ini variabel independen yang digunakan yaitu ukuran perusahaan, variabilitas persediaan, financial leverage, rasio lancar, variabilitas harga pokok penjualan dan intensitas persediaan. Variabel dependen yang digunakan yaitu pemilihan metode akuntansi persediaan (antara FIFO dan rata-rata). Sedangkan pada penelitian sebelumnya, variabel independen yang digunakan yaitu struktur kepemilikan, ukuran perusahaan, rasio perputaran persediaan.

2. Perbedaan sampel yang digunakan

Pada penelitian ini sampel yang digunakan adalah perusahaan manufaktur yang ada di Bursa Efek Indonesia (BEI). Sedangkan pada penelitian sebelumnya menggunakan sampel perusahaan aneka industri dan industri barang konsumsi.

3. Periodesasi penelitian

B. Perumusan Masalah

Perumusan utama dari penelitian ini dapat dirumuskan dalam pertanyaan: Apakah Ukuran Perusahaan, Variabilitas Persediaan, Rasio Lancar, Financial Leverage, Variabilitas Harga Pokok Penjualan, Intensitas Persediaan berpengaruh secara parsial dan simultan terhadap Pemilihan Metode Akuntansi Persediaan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari Ukuran Perusahaan, Variabilitas Persediaan, Rasio Lancar, Financial Leverage, Variabilitas Harga Pokok Penjualan, dan Intensitas Persediaan terhadap Pemilihan Metode Akuntansi Persediaan.

2. Manfaat

a. Bagi penulis, sebagai persyaratan untuk memperoleh gelar sarjana strata satu (S1).

b. Bagi dunia pendidikan, untuk menambah literatur dan referensi bagi mahasiswa yang tertarik untuk membahas masalah persediaan.

c. Bagi perusahaan untuk membantu manajer dalam memilih metode yang menguntungkan perusahaan untuk memenuhi keinginan investor dalam kaitannya dengan market value perusahaan.

BAB II

TINJAUAN MASALAH

A. Laporan Keuangan

1. Definisi Laporan Keuangan

Transaksi-transaksi yang dilakukan perusahaan selanjutnya akan dicatat serta diikhtisarkan, setelah itu disiapkanlah laporan untuk pemakai. Laporan akuntansi yang menghasilkan informasi tentang keadaan keuangan perusahaan disebut laporan keuangan.

Laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama perusahaan kepada pihak-pihak diluar perusahaan. Laporan ini menampilkan sejarah perusahan yang dikuantifikasikan dalam nilai moneter.

Laporan keuangan yang utama bagi perusahaan dan pihak luar perusahaan berdasarkan urutan penyusunan serta sifat data yang terdapat dalam laporan-laporan adalah sebagai berikut:

a. Laporan laba-rugi adalah suatu ikhtisar pendapatan dan pengeluaran (beban) dari suatu perusahaan dalam jangka waktu tertentu (satu periode akuntansi), laporan laba-rugi juga akan memberikan informasi tentang keberhasilan manajemen dalam mengelola perusahaan.

c. Laporan ekuitas merupakan ikhtisar perubahan yang terjadi dalam modal pemilik pada jangka waktu tertentu (periode akuntansi). Misalnya sebulan, tiga bulan atau satu tahun.

d. Laporan Arus Kas adalah laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan pada periode tertentu (periode akuntansi). Misalnya sebulan, tiga bulan atau satu tahun.

Laporan keuangan yang dikeluarkan oleh perusahaan disusun dan disajikan sekurang-kurangnya satu tahun sekali, untuk memenuhi kebutuhan para pemakainya. Di antara para pemakai laporan keuangan beberapa diantaranya memerlukan dan berhak untuk memperoleh informasi tambahan yang tercakup dalam laporan keuangan. Namun demikian, banyak pemakai sangat tergantung pada laporan keuangan sebagai sumber utama informasi mengenai keuangan perusahaan, dan oleh karena itu, laporan keuangan seharusnya disusun dan disajikan dengan mempertimbangkan kebutuhan mereka.

2. Para Pemakai Laporan Keuangan

mengambil keputusan ekonomi, mereka adalah pihak internal perusahaan dan pihak eksternal perusahan.

Pihak internal menggunakan laporan keuangan untuk menilai kinerja manajemen dalam memaksimalkan penggunaan sumber daya ekonomi yang dimiliki oleh perusahaan secara efektif dan efisien.

Sedangkan pihak eksternal, akan menggunakan laporan keuangan sebagai dasar investasi yang telah atau akan digunakan oleh pihak-pihak yang berkepentingan (Business Stakeholder) terhadap laporan keuangan atau posisi keuangan maupun perkembangan perusahaan.

a. Pemilik (Owners)

Laporan yang dikeluarkan perusahaan akan menggambarkan nilai ekonomis perusahaan itu sendiri, yaitu gambaran mengenai hasil keuntungan perusahaan pada periode sebelumnya serta prospek perusahaan dimasa mendatang. Hal ini menyebabkan pemilik (Owners) merasa sangat berkepentingan terhadap laporan keuangan perusahaan.

Harus diperhatikan bahwa pemilik yang menginvestasikan sumber dayanya ingin memperoleh nilai yang paling ekonomis atas investasi mereka. Dalam kata lain, pemilik akan berharap mendapatkan bagian dalam laba perusahaan. Karena mungkin pada akhirnya pemilik akan memutuskan akan menjual perusahaan.

b. Manajer

kembali oleh pemilik, karena manajer adalah orang yang dipercaya oleh pemilik untuk menjalankan perusahaan. Oleh karena itu, manajer mempunyai insentif untuk memaksimalkan nilai ekonomis perusahaan. c. Karyawan

Jasa yang diberikan oleh karyawan akan dibalas dengan memperoleh upah. Kepentingan karyawan dalam kinerja perusahaan, dikarenakan pekerjaan mereka tergantung pada hal tersebut. Tidak jarang perusahaan akan memberhentikan karyawannya untuk jangka waktu tertentu apabila perusahaan dalam kondisi menurun, dan pada puncaknya para karyawan bisa kehilangan pekerjaan mereka untuk selamanya. Hal tersebut dikarenakan perusahaan tempat mereka bekerja mengalami kebangkrutan.

d. Pelanggan

Pelanggan juga mempunyai kepentingan dalam kelangsungan perusahaan. Karena pelanggan akan sulit untuk mendapatkan barang atau jasa yang mereka butuhkan apabila perusahaan mengalami kebangkrutan.

e. Kreditor

perusahaan dapat menghasilkan uang tunai yang cukup dan perusahaan merupakan pelanggan kreditor.

f. Pemerintah

Kepentingan pemerintah terhadap ekonomi perusahaan dalam hal ini laporan keuangan yang dikeluarkan perusahaan adalah dari pungutan yang dilakukan oleh pemerintah berupa pajak penghasilan (PPh) ataupun pajak pertambahan nilai (PPn). Hal ini terlihat dari peraturan-peraturan perpajakan yang dikeluarkan pemerintah. Selain kepada perusahaan, pemerintah juga menarik pajak dari karyawan. Tetapi dalam hal ini, pungutan yang dilakukan pemerintah (Pajak Penghasilan/PPh) disesuaikan dengan upah yang diterima karyawan.

B. Persediaan

1. Pengertian Persediaan

Dalam PSAK nomor 14 yang dimaksud dengan persediaan adalah aktiva:

(a) tersedia untuk dijual dalam kegiatan normal,

(b) dalam proses produksi dan atau dalam perjalanan, atau

(c) dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

memproduksi barang yang akan dijual. Persediaan sendiri merupakan aktiva lancar yang paling besar dari perusahaan barang (ritel) maupun perusahaan manufaktur. Dalam perusahaan manufaktur setidaknya ada tiga akun persediaan, yaitu bahan baku, barang dalam proses dan barang jadi.

Dalam perusahaan dagang biasanya membeli barang dagang dalam bentuk yang siap dijual, serta biaya yang terkait dengan unit-unit yang belum terjual dan masih ada ditangan akan dilaporkan sebagai persediaan barang dagang. Pada sisi lain, perusahaan manufaktur memproduksi barang yang akan dijual kepada perusahaan dagang. Berbeda dengan perusahaan dagang, dalam perusahaan manufaktur yang mempunyai kegiatan utamanya mengolah bahan baku menjadi barang jadi. Unit-unit yang belum terjual dan yang masih ada di tangan atau dalam proses produksi disebut persediaan bahan baku, persediaan barang dalam proses dan persediaan barang jadi.

untuk menentukan harga pokok penjualan. Dalam sistem persediaan periodik, harga pokok penjualan adalah jumlah residu yang tergantung pada hasil perhitungan persediaan akhir secara fisik.

Sebagian besar perusahaan membutuhkan informasi yang mutakhir mengenai tingkat persediaan untuk melindunginya dari stockout (kehabisan persediaan) atau over-purchasing (kelebihan pembelian) dan untuk membantu penyusunan data keuangan secara bulanan atau kuartalan. Hal tersebut mengakibatkan banyak perusahaan yang menggunakan sistem persediaan perpetual yang dimodifikasi (Modified Perpetual Inventory System), dimana hanya penurunan dan kenaikan kuantitas (bukan jumlah barang) yang disimpan dalam catatan persediaan yang terinci. Sedangkan dalam sistem persediaan periodik, perhitungan fisik persediaan (Physical Inventory Count) diharuskan dilakukan sekali setahun pada akhir periode. Semua catatan mengenai perhitungan fisik persediaan hanya merupakan perangkat memorandum diluar sistem berpasangan (Double Entry) yang membantu menentukan tingkat persediaan pada suatu waktu tertentu (Kieso dan Weygant, 2002).

dan harga pokok penjualan selama periode tertentu dilaporkan dalam seksi terpisah pada laporan laba-rugi.

Perhitungan fisik atas persediaan pada akhir periode diperlukan apabila perusahaan menggunakan sistem persediaan periodik. Hal tersebut dimaksudkan untuk menentukan kuantitas persediaan yang masih ada sebagai nilai di neraca yang akan diperlihatkan dalam laporan keuangan.

3. Metode Kalkulasi Biaya Persediaan Dalam Sistem Persediaan Perpetual Dalam sistem persediaan perpetual, semua kenaikan dan penurunan barang dicatat dengan cara yang sama seperti mencatat kenaikan dan penurunan kas. Akun persediaan barang dagang pada awal periode akuntansi mengindikasikan stok pada tanggal tersebut. Pembelian dicatat dengan mendebet persediaan barang dagang dan mengkredit kas atau hutang usaha. Pada tanggal penjualan, harga pokok barang yang terjual dicatat dengan mendebet harga pokok penjualan dan mengkredit persediaan barang dagang.

C. Metode Akuntansi Persediaan

Lee dan Hsieh (dalam Mukhlasin, 2002) menyatakan bahwa metode akuntansi persediaan adalah kebijakan pengukuran yang digunakan sebagai media kontrak antara economic agent yang berkaitan dengan persediaan. Pemilihan metode akuntansi persediaan akan berdampak langsung pada laba perusahaan. Perubahan metode akuntansi akan dapat mengakibatkan redistribusi kekayaan antara perusahaan dan pemerintah.

Pencatatatan terhadap persediaan dapat dilakukan dengan dua cara yaitu cara sistem periodik atau fisik (Periodic Inventory System) dan sistem perpetual (Perpetual Inventory System). Penggunaan pencatatan secara periodik memerlukan pengukuran atas persediaan pada akhir periode untuk menentukan kuantitas yang masih ada sebagai nilai di neraca. Sedangkan penggunaan pencatatan secara perpetual, pencatatan dilakukan secara terus menerus untuk setiap jenis persediaan dan saldo yang diperoleh setiap terjadi perubahan menunjukan nilai persediaan di neraca.

Metode penilaian persediaan terhadap persediaan diatur dan ditentukan oleh pemerintah dan Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi Keuangan (SAK) nomor 14 tahun 2002. Dimana dalam SAK tersebut diatur penggunaan metode akuntansi persediaan yang dibagi menjadi 3 metode yaitu, First In First Out (Masuk Pertama Keluar Pertama atau FIFO), Last In First Out (LIFO atau masuk terakhir keluar pertama), dan rata-rata tertimbang (Weight Average Cost Method).

dua metode penilaian persediaan yaitu Masuk Pertama Keluar Pertama (MPKP, FIFO) dan rata-rata tertimbang.

Dari kedua pernyataan di atas menyiratkan bahwa perusahaan diberi kebebasan untuk memilih salah satu metode akuntansi yang diperkenalkan.

1. First In First Out Method

Menurut Ikatan Akuntan Indonesia (IAI, 2002) asumsi yang digunakan dalam metode FIFO adalah barang dalam persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga yang ada dalam persediaan akhir adalah yang dibeli atau yang diproduksi kemudian. Metode FIFO digunakan dengan tujuan untuk mendekati aliran fisik barang, ketika aliran fisik barang merupakan aliran masuk pertama dan keluar pertama sesungguhnya.

Metode FIFO dapat dianggap sebagai suatu pendekatan yang logis dan realistis mengenai biaya apabila identifikasi khusus biaya tidak dapat atau tidak mungkin dilaksanakan. Pendapatan dibebani dengan biaya yang dianggap berkaitan dengan barang yang benar-benar dijual, persediaan akhir dilaporkan menurut biaya terbaru (biaya yang paling mendekati nilai persediaan pada neraca). Pada metode FIFO, dikarenakan harga pokok ditentukan menurut terjadinya biaya mengakibatkan tidak diberikannya peluang untuk manipulasi laba.

1. laba menggambarkan arus fisik persediaan 2. nilai akhir mendekati current ratio dan

3. memberikan suatu aproksimasi yang lebih cepat atas biaya pokok pengganti pada neraca bila tidak ada perubahan sejak pembelian terakhir.

Sedangkan kelemahan mendasar dari metode FIFO adalah bahwa dalam perhitungan rugi-laba, current ratio tidak ditandingkan dengan

current revenue. Akibatnya laba tidak mencerminkan keadaan sebenarnya.

Biaya pembelian awal dibebankan ke pendapatan paling akhir, yang biasa mengarah pada distorsi pada laba kotor dan laba bersih (Kieso, 2001).

2. Metode Rata-rata

Penggunaan angka rata-rata memungkinkan setiap harga beli mempengaruhi penilaian persediaan maupun harga pokok penjualan. Dalam hal ini asumsi yang digunakan adalah bahwa kegiatan pembelian dan penjualan akan menghasilkan aggregation of cost (pengelompokan atau penggabungan biaya-biaya) dan pembagiannya kepada barang akan dijual dan barang yang masih dalam persediaan dilakukan atas satu harga tunggal. Dalam hal ini harga tunggal diasumsikan mewakili satu unit cost dari semua barang yang ada dalam periode tertentu, tidak mencerminkan

Metode rata-rata tertimbang dianggap sebagai suatu pendekatan yang realistis dan menyeleraskan arus fisik persediaan, khususnya jika unit-unit persediaan yang identik ternyata tercampur-campur. Hal ini mengandung asumsi bahwa biaya setiap barang ditentukan berdasarkan biaya rata-rata dari barang yang serupa pada awal periode dan biaya barang serupa yang dibeli atau diproduksi selama periode akuntansi (Ali dan Hartono, 2000). Keterbatasan dari metode ini adalah terletak pada nilai persediaan yang selalu mengandung unsur-unsur biaya yang paling dini dan bahwa nilai tersebut dapat jauh berbeda dengan current price

apabila terjadi kenaikan atau penurunan harga secara drastis (Skousen et al, 2000: 438).

3. Last In First Out Method

LIFO mengasumsikan barang yang dibeli atau diproduksi terakhir dijual atau digunakan terlebih dahulu, sehingga termasuk dalam persediaan akhir adalah yang dibeli atau diproduksi terdahulu (Ali dan Hartono, 2000). Aliran biaya LIFO mendekati aliran fisik barang yang masuk dan barang yang keluar dalam situasi yang pasti (Kieso dan Weygant, 2002). Kelemahan metode LIFO (Kieso, 2002) adalah:

1. menurunkan earnings

2. penyajian persediaan yang terlalu rendah dineraca (underestimate) 3. tidak mencerminkan arus fisik persediaan

5. adanya likuidasi terpaksa (involuantary liquidation) 6. kebiasaan pembelian yang buruk atau poor buying habits

Sedangkan kelebihan dari metode LIFO yaitu: 1. adanya keuntungan pajak

2. pengukuran laba yang baikmemperbaiki aliran kas

3. adanya future earning hedge yaitu laba pada perusahaan yang akan datang tidak terpengaruh oleh penurunan harga.

D. Pemilihan Metode Akuntansi Persediaan

Pemilihan metode akuntansi persediaan didasari pada pendekatan dan teori sebagai berikut:

1. Teori Agensi

Perusahaan adalah “fiksi legal yang bertindak sebagai suatu kelompok (nexus) kontrak untuk seperangkat hubungan kontrak di antara individu” (Jensen dan Meckling dalam Belkaoui, 1993). Hubungan yang dimaksud adalah hubungan sebagai kontrak yang satu atau lebih (parsipal) meminta orang lain (agen) untuk melakukan beberapa kegiatan (service) atas kepentingan yang meliputi pendelegasian beberapa otoritas pengambilan keputusan pada agen.

Dalam teori agensi mempunyai asumsi bahwa antara principal dan agen masing-masing mempunyai motivasi untuk kepentingan dirinya sendiri. Hal ini menimbulkan konflik kepentingan antara agen dan principal. Dalam konflik kepentingan ini akan terjadi asimetri informasi yaitu adanya ketidakseimbangan informasi yang diperoleh antara principal dan agen. Dimana principal tidak bisa memantau kegiatan agen, apakah kegiatan agen telah sesuai dengan keinginan principal sebagai pemegang saham.

2. Hipotesis Ricardian (Hipotesis Pajak)

dan kesempatan produksi ivestasi (Lee dan Hsieh dalam Mukhlasin, 2002). Untuk mencapai tujuannya perusahaan atau manajer akan memilih metode akuntansi yang dapat meminimalkan labanya, sehingga perusahaan dapat melakukan penghematan pajak. Dalam kasus ini, maka manajer akan memilih metode akuntansi rata-rata sebagai jalan untuk dapat menghemat pengeluaran perusahaan dalam pajak.

3. Political Cost

Dalam political cost dinyatakan bahwa semua orang itu sama, dan biaya politik yang lebih besar dihadapi oleh manajer, hal tersebut menjadikan manajer lebih menyukai memilih prosedur (metode) akuntansi yang melaporkan earning yang berbeda dari periode sekarang dengan periode yang akan datang (Scott dalam Mukhlasin, 2002). Karena perusahaan dengan tingkat laba yang tinggi dinilai akan mendapat perhatian luas dari kalangan konsumen dan media yang nantinya akan menarik perhatian pemerintah dan regulator sehingga akan menyebabkan terjadinya biaya politis. Diantaranya adalah muncul intervensi pemerintah, pengenaan pajak yang lebih tinggi dan berbagai macam tuntutan lain yang dapat menimbulkan biaya politis.

Dalam penelitian yang dilakukan oleh Watts dan Zimmerman (1986), membuat tiga hipotesis mengenai pemilihan metode akuntansi yaitu:

a. Bonus Plan Hypothesis

Menurut hipotesis ini manajer yang menggunakan bonus plan akan cenderung untuk menggunakan metode-metode akuntansi yang dapat meningkatkan laba yang dilaporkan pada periode berjalan. Hal ini dilakukan untuk memaksimalkan bonus yang akan mereka peroleh, karena seberapa besar tingkat laba yang dihasilkan seringkali dijadikan dasar dalam mengukur keberhasilan kinerja. Jika tingkat bonus berdasarkan laba yng dihasilkan perusahaan, maka manajer akan melakukan atau memilih metode akuntansi yang akan meningkatkan laba perusahaan pada tahun berjalan.

b. Debt Convenant Hypothesis

Dengan adanya perjanjian hutang (debt convenant), manajer akan melakukan pemilihan metode akuntansi yang dapat meningkatkan laba perusahaan. Hal tersebut dilakukan untuk menghindarkan perusahaan melanggar kontrak hutang, karena pelanggaran kontrak yang dilakukan dapat mengakibatkan timbulnya suatu biaya serta dapat menghambat kinerja manajemen. Pemilihan kebijakan metode akuntansi akan dilakukan karena sebagian besar perjanjian hutang mempunyai syarat-syarat

c. Political Cost Hypothesis

Dalam hipotesis ini menyatakan semakin besar biaya politis yang dihadapi perusahaan maka semakin besar pula kecenderungan perusahaan tersebut untuk menggunakan pilihan akuntansi yang dapat mengurangi laba, karena perusahaan dengan tingkat laba yang tinggi dinilai akan mendapat perhatian luas dari kalangan konsumen dan media yang nantinya akan menarik perhatian pemerintah dan pembuat undang-undang (biaya politis). Antara lain terjadinya intervensi pemerintah dan pengenaan pajak yang lebih tinggi. Maka perusahaan akan berusaha untuk memilih metode akuntansi yang dapat mengurangi biaya politis.

E. Variabilitas Persediaan

Variabilitas persediaan menggambarkan variasi dari nilai persediaan suatu perusahaan. Apabila suatu perusahaan mempunyai nilai persediaan yang relatif stabil, maka pengaruhnya pada variasi laba akan kecil. Sedangkan pada perusahaan yang bervariasi pada setiap tahun maka laba juga akan bervariasi.

akan menggunakan metode FIFO sehingga laba akan menjadi besar yang mengakibatkan perusahaan tidak melakukan penghematan pajak. Pernyataan di atas disampaikan oleh Chusing dan Le Clere (1992) dimana dalam penelitian yang mereka lakukan didapatkan bahwa perusahaan yang menggunakan metode LIFO mempunyai variasi persediaan yang kecil. Sedangkan perusahaan yang menggunakan metode FIFO mempunyai variasi persediaan yang cukup besar.

F. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain. Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu: perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Penentuan ukuran perusahaan ini didasarkan pada total asset

perusahaan (Machfoedz, 1994).

intervensi pemerintah dan perusahaan akan mengeluarkan pajak yang besar sehingga perusahaan-perusahaan besar lebih menyukai metode akuntansi yang dapat menunda pelaporan earning atau menurunkan nilai earning (laba). Berbeda dengan perusahaan-perusahaan besar, perusahaan kecil akan menggunakan metode akuntansi yang dapat menghasilkan tingkat laba yang lebih besar, karena dengan demikian perusahaan akan mendapat perhatian dari para investor yang akan memberikan bantuan dana kepada perusahaan. Untuk perusahaan kecil biasanya metode persediaan yang digunakan adalah metode FIFO dimana metode tersebut akan memberikan earning yang meningkat.

G. Rasio Lancar

Para kreditor dalam memberikan pinjaman kepada perusahaan akan melihat kesanggupan perusahaan dalam melakukan pemenuhan kewajiban jangka pendek. Hal tersebut dilakukan agar kreditor merasa aman dalam meminjamkan dana kepada perusahaan. Untuk melihat kesanggupan perusahaan dalam pembayaran pinjaman jangka pendeknya dapat diketahui dari nilai rasio lancar perusahaan tersebut.

perusahaan akan sulit untuk mendapat kepercayaan kreditor untuk memberikan pinjaman. Oleh karena itu perusahaan yang mempunyai rasio lancar yang rendah akan memilih metode FIFO untuk meningkatkan nilai laba, sedang perusahaan yang memiliki rasio lancar yang tinggi akan memilih metode rata-rata yang dapat memberikan tingkat laba yang menurun dengan tujuan untuk melakukan penghematan pajak (tax saving).

H. Financial Leverage

Financial leverage merupakan skala yang digunakan untuk melihat seberapa sanggup perusahaan membayar hutangnya dengan aktiva yang dimilikinya. Para investor akan melihat seberapa besar financial leverage perusahaan, hal tersebut dilakukan guna melihat kemampuan perusahaan dalam membayar hutangnya atau pembayaran deviden kepada pemegang saham agar tidak melanggar perjanjian kontrak atau debt covenant (Depond dalam Dewi Saptintah, 2004).

Menurut Sartono (2001) semakin besar hutang perusahaan maka semakin besar pula resiko yang dihadapi investor, sehingga investor akan meminta tingkat keuntungan yang semakin tinggi. Hal itulah yang mendorong perusahaan untuk menaikan tingkat laba.

I. Intensitas Persediaan

tersebut. Sedangkan apabila dibandingkan dengan metode rata-rata, perputaran persediaan dengan metode FIFO akan lebih tinggi.

J. Variabilitas Harga Pokok Penjualan

Pada kondisi inflasi (perubahan harga) selain akan berpengaruh terhadap nilai akhir persediaan juga akan berpengaruh pada harga pokok penjualan (Kieso, 2002). Perubahan harga pokok penjualan akan berdampak pada net income perusahaan. Dengan adanya perubahan harga, pemilihan metode persediaan yang berdasarkan harga pokok akan memberikan pengaruh yang berbeda pada neraca dan persediaan akhir. Dengan demikian perusahaan yang mempunyai tujuan untuk menghemat pajak atau biaya politis akan memilih metode rata-rata. Sedangkan apabila perusahaan ingin terjadi peningkatan pada labanya akan memilih metode FIFO. Karena dengan terjadinya kenaikan harga akan berpengaruh pada pendapatan perusahaan.

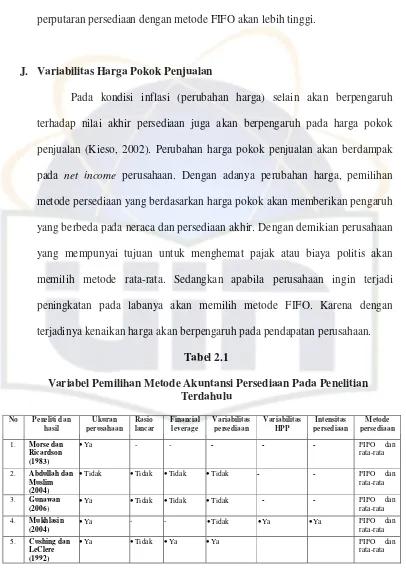

Tabel 2.1

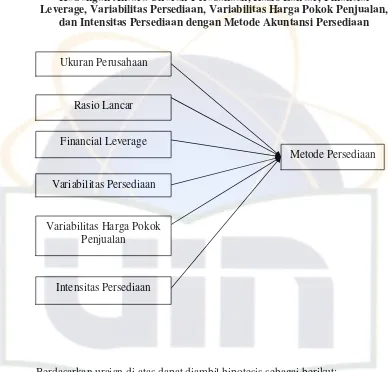

K. Model Penelitian dan Hipotesis Penelitian

Gambar 2.1

Hubungan Antara Ukuran Perusahaan, Rasio Lancar, Financial Leverage, Variabilitas Persediaan, Variabilitas Harga Pokok Penjualan,

dan Intensitas Persediaan dengan Metode Akuntansi Persediaan

Berdasarkan uraian di atas dapat diambil hipotesis sebagai berikut:

H1 : Ukuran Perusahaan berpengaruh terhadap probabilitas pemilihan metode akuntansi persediaan.

H2 : Rasio lancar berpengaruh terhadap probabilitas pemilihan metode akuntansi persediaan.

H3 : Financial leverage perusahaan berpengaruh terhadap probabilitas pemilhan metode akuntansi persediaan.

Ukuran Perusahaan

Rasio Lancar

Financial Leverage

Metode Persediaan

Variabilitas Persediaan

Variabilitas Harga Pokok Penjualan

H4 : Variabilitas persediaan berpengaruh terhadap probabilitas pemilihan metode akuntansi perseediaan.

H5 : Variabilitas harga pokok penjualan berpengaruh terhadap probabilitas pemilihan metode akuntansi persediaan.

H6 : Intensitas persediaan berpengaruh terhadap probabilitas pemilihan metode akuntansi persediaan.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat hubungan dan pengaruh antara ukuran perusahaan, variabilitas persediaan, financial leverage, rasio lancar, variabilitas harga pokok penjualan dan intensitas persediaan terhadap pemilihan metode Akuntansi pesediaan (antara metode FIFO dan metode rata–rata).

Objek penelitian yang diamati dalam penelitian ini adalah perusahaan Manufaktur yang sudah terdaftar di Bursa Efek Indonesia pada tahun 2004-2007. Sedangkan lingkup dari penelitian ini adalah penggunaan metode akuntansi persediaan FIFO dan metode rata-rata. Hal tersebut dikarenakan penggunaan kedua metode tersebut yang paling banyak digunakan perusahaan Manufaktur. Abdullah dan Muslim (2004) menemukan sebagian besar perusahaan Manufaktur di Indonesia menggunakan metode rata–rata yaitu sebesar 78% dan selebihnya menggunakan metode FIFO.

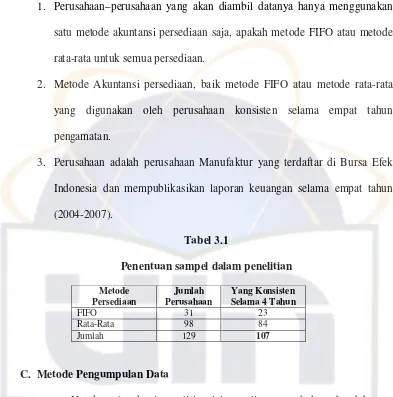

B. Metode Penentuan Sampel

1. Perusahaan–perusahaan yang akan diambil datanya hanya menggunakan satu metode akuntansi persediaan saja, apakah metode FIFO atau metode rata-rata untuk semua persediaan.

2. Metode Akuntansi persediaan, baik metode FIFO atau metode rata-rata yang digunakan oleh perusahaan konsisten selama empat tahun pengamatan.

3. Perusahaan adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia dan mempublikasikan laporan keuangan selama empat tahun (2004-2007).

Tabel 3.1

Penentuan sampel dalam penelitian Metode

Persediaan

Jumlah Perusahaan

Yang Konsisten Selama 4 Tahun

FIFO 31 23

Rata-Rata 98 84

Jumlah 129 107

C. Metode Pengumpulan Data

Untuk melengkapi penelitian ini penulis menambah perbendaharaan melalui studi kepustakaan. Data yang digunakan pada penelitian ini adalah data sekunder yang diperoleh dari perpustakaan FEIS UIN Syarif Hidayatullah Jakarta dan perpustakaan kampus lain yang berupa buku teks dan jurnal-jurnal

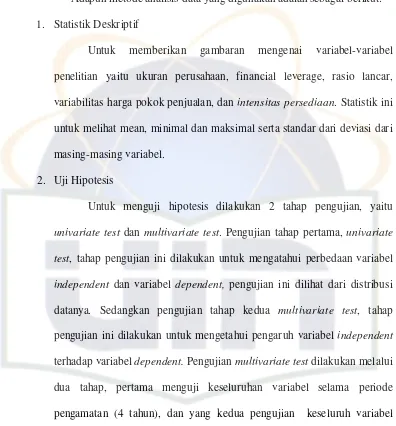

D. Metode Analisis Data

Adapun metode analisis data yang digunakan adalah sebagai berikut: 1. Statistik Deskriptif

Untuk memberikan gambaran mengenai variabel-variabel penelitian yaitu ukuran perusahaan, financial leverage, rasio lancar, variabilitas harga pokok penjualan, dan intensitas persediaan. Statistik ini untuk melihat mean, minimal dan maksimal serta standar dari deviasi dari masing-masing variabel.

2. Uji Hipotesis

Untuk menguji hipotesis dilakukan 2 tahap pengujian, yaitu

univariate test dan multivariate test. Pengujian tahap pertama, univariate test, tahap pengujian ini dilakukan untuk mengatahui perbedaan variabel

independent dan variabel dependent, pengujian ini dilihat dari distribusi datanya. Sedangkan pengujian tahap kedua multivariate test, tahap pengujian ini dilakukan untuk mengetahui pengaruh variabel independent

terhadap variabel dependent. Pengujian multivariate test dilakukan melalui dua tahap, pertama menguji keseluruhan variabel selama periode pengamatan (4 tahun), dan yang kedua pengujian keseluruh variabel untuk masing-masing tahun pengamatan. Hal ini untuk mengetahui apakah ada pengaruh dari perbedaan inflasi dari masing-masing tahun pengamatan.

a. Mencari normalitas data dengan menggunakan one

sample-Kolmogorov-Sminrnov test (tingkat signifikan 5%). Syarat data

signifikan, yaitu didasarkan pada nilai Asyimp. Sig (2-tailed) dimana apabila lebih besar dari 5%, maka data tersebut berdisistribusi normal dan uji univariat digunakan analisis parametrik, yakni t-test. Sedangkan apabila lebih kecill dari 5%, maka data tersebut tidak berdistribusi normal selanjutnya uji univariat dianalisis dengan menggunakan analisis nonparametik, yakni uji Mann-Whitney.

b. Mencari nilai koefisien regresi melalui persamaan regeresi logit (logistic regression).

Model yang digunakan yaitu:

LN

P P −

1 = β+β2UP+β3Lev+β4VP+β5RL+β6Vhpp+β7IP+e

Dimana:

P = Probabilitas perusahaan untuk memilih metode rata-rata

UP = Ukuran perusahaan

Lev = Financial leverage

VP = Variabilitas persediaan

RL = Rasio lancar

Vhpp = Variabilitas harga pokok penjualan

IP = Intensitas persediaan

c. Menilai Model Fit

Langkah pertama adalah menilai overall fit model terhadap data.

Statistik yang digunakan berdasarkan likehood. Likehood L dari model

adalah probabilitas bahwa model yang dihipotesakan menggambarkan

data input. Untuk menguji hipotesis nol dan alternatif, L

ditransformasikan menjadi 2-LogL. Statistik -2LogL kadang-kadang

disebut rasio c2 statistik, dimana c2 didistribusi dengan degree of

freedom n-q, q adalah jumlah parameter dalam model.

Menghitung R2 menggunakan nagelkerke’s R square yang

merupakan modifikasi dari koefisien Cox dan Snell yang mencoba meniru

ukuran R2 pada multiple regression untuk memastikan bahwa nilai

bervariasi dari 0 sampai 1. Hal ini dilakukan dengan cara membagi nilai

Cox dan Snell’s R2 dengan nilai maksimumnya. Nilai nagelkerke’s R2

dapat diinterprestasikan seperti R2 pada multiple regression (Ghozali,

2001:128).

Uji multivariat akan diujikan pada tingkat signifikan (

a

) 5%.Kriteria penerimaan atau penolakan akan didasarkan pada nilai p-value.

Apabila p-value >

a

maka hipotesis ditolak. Sebaliknya apabila p-value <a

maka hipotesis diterima.Apabila hipotesis diterima berarti variabel tersebut berpengaruh

terhadap pemilihan metode akuntansi persediaan. Tetapi jika hipotesis

ditolak berarti variabel tersebut tidak berpengaruh terhadap pemilihan

E. Operasionalisasi Variabel Penelitian

Berkaitan dengan tema diatas maka terdapat dua variabel penelitian,

yaitu:

1. Variabel Dependen

Dalam penelitian ini variabel yang digunakan sebagai variabel

dependen adalah metode akuntansi persediaan. variabel dependen ini

merupakan variabel dummy, dimana ada dua pilihan yaitu metode FIFO

dan rata-rata.

2. Variabel Independen

Variabel bebas merupakan tipe variabel yang mempengaruhi

variabel yang lain. Dalam penelitian ini yang digunakan sebagai variabel

independen dibagi menjadi 6 yang terdiri sebagai berikut:

a. Ukuran Perusahaan

Variabel ini diukur dengan total penjualan bersih selama 4

tahun (Abdullah, 2004).

Ukuran perusahaan =

4

bersih penjualan

b. Financial Leverage

Financial Leverage diukur dengan cara membagi hutang

jangka panjang dengan equity (Abdullah, 2004).

Financial leverage =

equity

panjang jangka

hutang

c. Variabilitas Persediaan

Varibel ini diukur dari koefesien variasi persediaan. Koefesien

variasi diperoleh dengan membagi standar deviasi persediaan dengan

rata-rata persediaan. Standar deviasi dihitung dari standar deviasi

persediaan selama 4 tahun (Abdullah, 2004).

Variabilitas persediaan =

lancar dengan hutang lancar (Abdullah, 2004).

Rasio lancar =

Intensitas persediaan diukur berdasarkan inventory turn over

yang didapat dari cost of good sold dibagi dengan weight average

inventory (Mukhlasin, 2002).

Intensitas persediaan = f. Variabilitas Harga Pokok Penjualan

Variabel ini dihitung berdasarkan koefisien harga pokok

penjualan yang didapat dari standar deviasi harga pokok penjualan

dibagi dengan rata-rata harga pokok penjualan selama 4 tahun

BAB IV

HASIL DAN PEMBAHASAN

B. Gambaran Objek Penelitian

Bursa efek Jakarta (BEJ) pada tanggal 13 juli 1992 diswastakan

dan menjalankan pasar saham di Indonesia, sebuah pertumbuhan baru setelah

terhenti sejak didirikan pada awal abad ke-19. Bursa efek pertama Indonesia

didirikan pada tahun 1912 dengan bantuan pemerintah Belanda di Batavia

yang pada saat itu sebagai pusat pemerintahan dari Belanda, yang sekarang

dikenal dengan nama Jakarta.

Pada masa perang dunia pertama Bursa Batavia sempat ditutup dan

kemudian dibuka kembali pada tahun 1925. Selain Bursa Batavia, pemerintah

juga mengoperasikan bursa pararel di kota Surabaya dan Semarang. Namun

kegiatan bursa saham ini dihentikan ketika terjadi pendudukan oleh tentara

Jepang di Batavia. Pada tahun 1952, tujuh tahun setelah Indonesia

memploklamirkan kemerdekaan, bursa saham dibuka kembali dijakarta

dengan memperdagangkan saham dan obligasi yang diterbitkan oleh

perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan bursa saham

kemudian berhenti lagi ketika pemerintah meluncurkan program nasionalisasi

pada tahun 1956.

Tahun 1977, bursa saham kembali dibuka dan ditangani oleh

Departemen keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham

juga mulai meningkat seiring dengan perkembangan pasar swasta.

Pada tahun 1991 sampai tahun 2008, bursa saham diswastanisasi

menjadi PT. Bursa Efek Jakarta dan menjadi salah satu bursa saham yang

dinamis di ASIA. Swastanisasi bursa saham menjadi PT. BEJ ini

mengakibatkan beralihnya Bapepam menjadi Badan Pengawas Pasar Modal.

Dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB)

yang diadakan pada tanggal 30 Oktober 2007, para pemegang saham antara

Bursa Efek Surabaya (BES) dan Bursa Efek Jakarta (BEJ) telah menyetujui

rancangan penggabungan Bursa Efek Surabaya ke dalam Bursa Efek Jakarta

yang kemudian menjadi Bursa Efek Indonesia (BEI).

Terhitung tanggal 1 Desember Bursa Efek Indonesia telah efektif

berjalan. Dalam bursa ini memfasilitasi perdagangan saham (equity), surat

utang (fixed income), maupun perdagangan derivative (derivative

instruments).

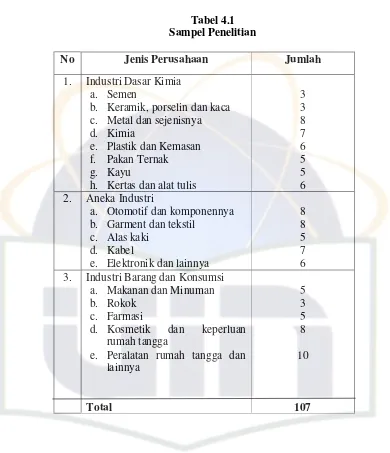

C. Industri Manufaktur

Penelitian ini dilakukan terhadap perusahaan manufaktur yang

laporan keuangannya dipublikasikan di Bursa Efek Indonesia (BEI). Industri

manufaktur terdiri dari tiga bagian yaitu, industri kimia dasar, aneka industri

serta industri barang dan konsumsi. Dari 107 perusahaan yang menjadi sampel

penelitian ini, dapat digolongkan ke dalam bidang atau bagian dalam kegiatan

Tabel 4.1 Sampel Penelitian

No Jenis Perusahaan Jumlah

1. Industri Dasar Kimia a. Semen

b. Keramik, porselin dan kaca c. Metal dan sejenisnya d. Kimia

e. Plastik dan Kemasan f. Pakan Ternak g. Kayu

h. Kertas dan alat tulis

3

a. Otomotif dan komponennya b. Garment dan tekstil

c. Alas kaki d. Kabel

e. Elektronik dan lainnya

8 8 5 7 6 3. Industri Barang dan Konsumsi

a. Makanan dan Minuman b. Rokok

c. Farmasi

d. Kosmetik dan keperluan rumah tangga

D. Hasil dan Pembahasan 1. Analisis Deskriptif

Tujuan dari analisis deskriptif adalah memberikan gambaran suatu

data yang dilihat dari mean, standar deviasi, maksimum, minimum.

persediaan, variabilitas harga pokok penjualan, intensitas persedian dan

financial leverage adalah sebagai berikut:

Tabel 4.2 Analisis Deskriptif

Dari tabel di atas rata-rata (mean) antara perusahaan yang

menggunakan metode persediaan FIFO dan perusahaan yang

menggunakan metode rata-rata mempunyai perbedaan. Dari hasil di atas

perbedaan yang besar terdapat pada ukuran perusahaan, yaitu

6119607657648.2500 dengan 413955115991.3130 dimana terdapat selisih

5705652541656.937 demikian juga dengan nilai dari minimum dan

maksimum serta standar deviasi terdapat perbedaan yang besar diantara

dua metode tersebut. Untuk mengetahui apakah terdapat perbedaan dari

masing-masing variabel, maka diperlukan pengujian secara statistik, yaitu

pengujian univariat dan multivariat.

2.2042 6119607657648.2500 1.0596 .2415 12.9473 .2109 .04 19895827801.50 .01 .00 .95 .01 20.10 246832784457000.00 25.14 .96 505.27 1.51

2.65569 27535106372330.70000 2.91951 .20063 55.33345 .24200

2.0753 413955115991.3130 .9434 .2683 9.5639 .2023 .28 23315580021.80 .02 .00 .77 .01 8.46 2895764897500.00 4.72 1.03 71.64 1.00

2.07964 644932713849.16400 1.33889 .22600 17.16791 .20090

2.1768 4904514986739.8300 1.0349 .2472 12.2268 .2090 .04 19895827801.50 .01 .00 .77 .01 20.10 246832784457000.00 25.14 1.03 505.27 1.51

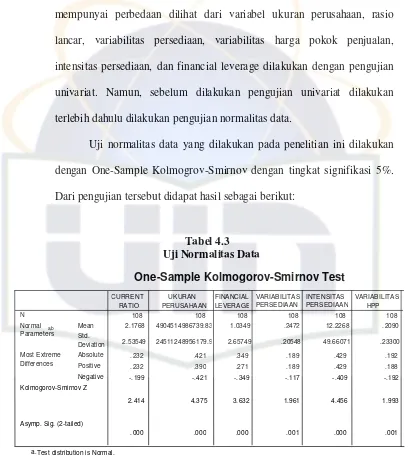

2. Pengujian Hipotesis a. Pengujian Univariat

Untuk mengetahui apakah metode rata-rata dan metode FIFO

mempunyai perbedaan dilihat dari variabel ukuran perusahaan, rasio

lancar, variabilitas persediaan, variabilitas harga pokok penjualan,

intensitas persediaan, dan financial leverage dilakukan dengan pengujian

univariat. Namun, sebelum dilakukan pengujian univariat dilakukan

terlebih dahulu dilakukan pengujian normalitas data.

Uji normalitas data yang dilakukan pada penelitian ini dilakukan

dengan One-Sample Kolmogrov-Smirnov dengan tingkat signifikasi 5%.

Dari pengujian tersebut didapat hasil sebagai berikut:

Tabel 4.3 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

108 108 108 108 108 108

2.1768 4904514986739.8300 1.0349 .2472 12.2268 .2090

2.53549 24511248956179.970 2.65749 .20548 49.66071 .23300

.232 .421 .349 .189 .429 .192

.232 .390 .271 .189 .429 .188

-.199 -.421 -.349 -.117 -.409 -.192

2.414 4.375 3.632 1.961 4.456 1.993

.000 .000 .000 .001 .000 .001

Dari hasil pengujian normalitas data dengan menggunakan

one-sampleKolmogrov-Smirnov diperoleh hal bahwa semua variabel yang ada

tidak berdistribusi normal. Karena tingkat signifikasi dari seluruh variabel

lebih kecil dari 5%, semua dapat dilihat dari nilai Assym. Sig. (2-tailed)

dari ukuran perusahaan, rasio lancar, financial leverage, variabilitas

persediaan, variabilitas harga pokok penjualan, dan intensitas persediaan

menunjukan nilai probabilitas lebih kecil dari 5%.

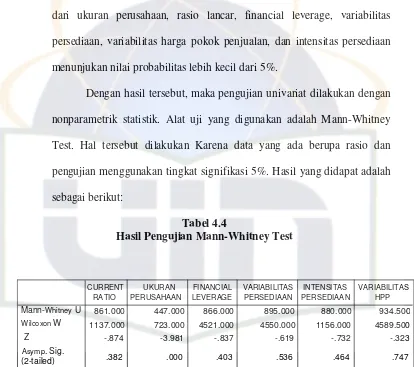

Dengan hasil tersebut, maka pengujian univariat dilakukan dengan

nonparametrik statistik. Alat uji yang digunakan adalah Mann-Whitney

Test. Hal tersebut dilakukan Karena data yang ada berupa rasio dan

pengujian menggunakan tingkat signifikasi 5%. Hasil yang didapat adalah

sebagai berikut:

Tabel 4.4

Hasil Pengujian Mann-Whitney Test

Nilai asimtotic significance variabel yang lebih kecil dari 5%

adalah variabel ukuran perusahaan yang berarti bahwa ukuran perusahaan

signifikan. Sedangkan variabel-variabel yang lain seperti rasio lancar,

financial leverage, variabilitas persediaan, variabilitas harga pokok 861.000 447.000 866.000 895.000 880.000 934.500 1137.000 723.000 4521.000 4550.000 1156.000 4589.500

-.874 -3.981 -.837 -.619 -.732 -.323

.382 .000 .403 .536 .464 .747

penjualan, dan intensitas persediaan nilainya lebih besar dari 5% yang

berarti bahwa variabel-variabel tersebut tidak signifikan.

b. Pengujian Multivariat

1) Pengujian multivariat tahap pertama

Dalam penelitian ini, pengujian multivariate dengan

menggunakan regresi logistik berganda. Logistic regresi sebetulnya

mirip dengan analisis deskriminan yaitu untuk menguji apakah

probabilitas terjadinya variabel idependen dapat diprediksi dengan

variabel independennya. Dalam hal ini, peneliti ingin melihat

pengaruh dari ukuran perusahaan, rasio lancar, financial leverage,

variabilitas persediaan, variabilitas harga pokok penjualan, dan

persediaan.

Penggunaan regresi logistic pada penelitian ini dikarenakan

asumsi multivariate normal distribution tidak dapat dipenuhi karena

variabel bebasnya merupakan campuran antara variabel kontinyu

(metric) dan kategorial (non-metrik) sehingga tidak memerlukan

asumsi normalitas data pada variabel independennya.

Metode yang digunakan pada regresi logistic dalam penelitian

ini adalah metode enter dengan tingkat signifikasi 5%. Pengujian

dilakukan dengan dua tahapan, yaitu pada tahapan pertama pengujian

dilakukan dengan pengujian seluruh variabel selama tahun

variabel untuk masing-masing tahun pengamatan. Hal ini dilakukan

untuk mengetahui apakah perbedaan tingkat inflasi setiap tahunnya

berpengaruh atau memberikan hasil yang berbeda pada hasil

penelitian tiap tahunnya.

Tabel 4.5 Uji Fit Data

Dalam regresi logistic sebelum menganalisa hasil pengolahan

maka terlebih dahulu dilihat fit data. Dari tabel di atas didapat nilai -2

log L dari pengolahan data adalah 111.857 baik untuk model yang

hanya memasukan konstanta saja maupun model dengan memasukan

variabel. Nilai dari X2 dari df = 200 adalah sebesar 128.412 dengan

selisih 16.555.

Penurunan nilai pada -2 log likehood mengindikasikan model

fit dengan data atau model dapat diterima karena cocok dengan data

observasinya.

Constant is included in the model. a.

Initial -2 Log Likelihood: 111.857 b.

Tabel 4.6

Uji Simultan Variabel Bebas

Dari tabel di atas dapat dijelaskan, hasil dari Negelkerke R

square yang sebesar 0.220 menunjukan bahwa variabel dependen dapat

dijelaskan oleh variabel independent sebesar 22%. sedangkan sisanya

sebesar 78% dijelaskan oleh faktor-faktor yang lain, seperti dalam

penelitian yang pernah dilakukan terdahulu yang dilakukan oleh

Gunawan (2006), maupun penelitian yang dilakukan oleh Abdullah dan

Muslim (2004). Variabel tersebut bisa seperti struktur kepemilikan,

intensitas modal atau juga variabilitas laba akuntansi ataupun

variabel-variabel yang lainnya.

Dalam teori akuntansi positif, mengatakan bahwa ada banyak

landasan atau alasan sebuah perusahaan memilih suatu metode

akuntansi. Hal ini dipengaruhi oleh beberapa faktor yang bersifat

sosiologis. Sedangkan dalam kenyataannya, pemilihan metode

akuntansi yang dipilih oleh perusahaan disesuaikan dengan jenis

perusahaan itu sendiri. Misalnya perusahaan yang bergerak dibidang

industri makanan, maka perusahaan yang hasil produksinya berupa

makanan yang cepat mengalami kadaluarsa akan memilih metode

FIFO.

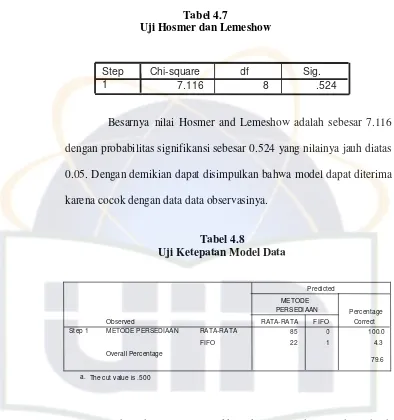

Tabel 4.7

Uji Hosmer dan Lemeshow

Besarnya nilai Hosmer and Lemeshow adalah sebesar 7.116

dengan probabilitas signifikansi sebesar 0.524 yang nilainya jauh diatas

0.05. Dengan demikian dapat disimpulkan bahwa model dapat diterima

karena cocok dengan data data observasinya.

Tabel 4.8

Uji Ketepatan Model Data

Tabel di atas menunjukkan ketepatan dari model adalah

sebesar 100% dan 4.3% yang berarti bahwa variabel independen

mampu memprediksi penggunaan metode akuntansi persediaan dengan

ketepatan prediksi sebesar 100% untuk metode rata-rata 4.3% untuk

metode FIFO.

Hal ini dikarenakan sebagian besar perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia menggunakan metode rata-rata

daripada metode FIFO. Dalam penelitian ini perbandingan perusahaan

85 0 100.0

The cut value is .500 a.

7.116 8 .524

Step 1

yang menggunakan metode rata-rata dan metode FIFO adalah 4

banding 1, karena dalam penelitian sampel yang digunakan sebanyak

107 perusahaan dan perusahaan yang menggunakan metode rata-rata

sebanyak 84 perusahaan dan yang menggunakan metode FIFO

sebanyak 23 perusahaan. Itulah mengapa ketepatan prediksi dari data

yang diperoleh cukup besar bedanya.

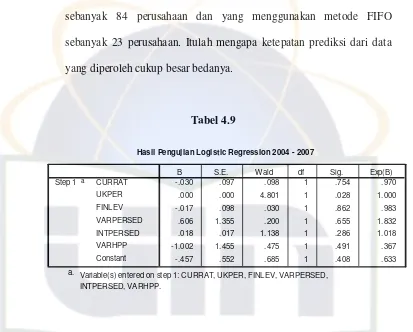

Tabel 4.9

Hasil Pengujian Logistic Regression 2004 - 2007

-.030 .097 .098 1 .754 .970

.000 .000 4.801 1 .028 1.000

-.017 .098 .030 1 .862 .983

.606 1.355 .200 1 .655 1.832

.018 .017 1.138 1 .286 1.018

-1.002 1.455 .475 1 .491 .367

-.457 .552 .685 1 .408 .633

Variable(s) entered on step 1: CURRAT, UKPER, FINLEV, VARPERSED, INTPERSED, VARHPP.

a.

Dari hasil pengujian multivariat tahap pertama, maka dapat

disimpulkan hipotesis sebagai berikut:

Hipotesis 1

Dalam tabel terlihat bahwa hasil pengujian menunjukan nilai

ukuran perusahaan adalah sebesar 0.028. apabila digunakan tingkat

signifikan sebesar 5%, maka ukuran perusahaan signifikan sehingga

Dalam penelitian ini didapat bahwa ukuran perusahaan secara

signifikan berpengaruh positif terhadap probabilitas pemilihan metode

akuntansi persediaan yang dilakukan perusahaan antara metode

rata-rata atau metode FIFO. Hasil ini mendukung hasil penelitian yang

dilakukan oleh Gunawan (2006), Takwa (2003), Mukhlasin (2002),

Dopuch dan Pincus (1988), serta penelitian Cushing dan LeClere

(1992). Tetapi hasil penelitian ini tidak konsisten dengan penelitian

yang dilakukan Abdullah (2004), Lee dan Hsieh (1985), serta Niehaus

(1989) pengaruh ukuran perusahaan terhadap pemilihan metode

akuntansi persediaan dikarenakan perusahaan yang besar lebih memilih

metode persediaan yang dapat menghemat pajak dengan cara

menurunkan nilai laba pada akhir laporan keuangan. Sedangkan

perusahaan yang kecil memilih metode perusahaan yang dapat

meningkatkan labanya yaitu metode FIFO dengan alasan untuk

mendapatkan perhatian dari para pemilik modal atau investor demi

penambahan dana untuk perusahaan.

Hipotesis 2

Dilihat dari hasil pengujian dengan regresi logistic didapat

nilai dari variabilitas persediaan adalah sebesar 0.655. Yang

dibandingkan dengan tingkat signifikan sebesar 5%, maka variabilitas

persediaan tidak signifikan karena hasilnya lebih besar dari 5%.

Variabilitas persediaan dalam penelitian ini, tidak dapat

mempengaruhi perusahaan dalam memilih metode persediaan. Hasil ini

konsisten dengan hasil yang diperoleh Gunawan (2006), Abdullah

(2004), Mukhlasin (2002). Hasil penelitian yang mereka lakukan sama

dengan hasil yang penulis dapat, yaitu variabilitas persediaan tidak

mempengaruhi pemilihan metode akuntansi persediaan. Karena

variabilitas persediaan berbanding terbalik dengan pemilihan metode

akuntansi persediaan. Jika variabilitas persediaannya tinggi maka

perusahaan akan memilih metode FIFO.

Hipotesis 3

Nilai dari pengujian untuk variabel rasio lancar adalah sebesar

0.754 adalah lebih besar bila dibandingkan tingkat signifikan yang

nilainya sebesar 0.05 maka, variabel rasio lancar lebih besar dan tidak

signifikan terhadap pemilihan metode akuntansi persediaan. Maka

hipotesis 3 juga ditolak.

Dalam penelitian ini, pemilihan metode persediaan tidak

dipengaruhi oleh rasio lancar perusahaan. Artinya perusahaan dalam

memlilih metode persediaan tidak memperhatikan hutang jangka

pendeknya dalam meningkatkan kesejahteraan perusahaan dengan

memilih metode persediaan yang dapat menghemat pajaknya. Hasil ini

konsisten dengan hasil yang ditemukan oleh Gunawan (2006), Abdullah

sama-sama tidak menemukan pengaruh dari rasio lancar terhadap pemilihan

metode akuntansi persediaan.

Hipotesis 4

Hipotesis 4 adalah untuk melihat apakah variabel intensitas

persediaan berpengaruh terhadap pemilihan akuntansi persediaan. Dari

hasil pengujian didapat nilai variabel intensitas persediaan adalah

sebesar 0.286 dan nilai tersebut lebih besar dari tingkat signifikan yaitu

sebesar 5%. Dapat ditarik kesimpulan bahwa variabel ini tidak

signifikan, dan hipotesis 4 juga ditolak.

Temuan dalam penelitian ini adalah bahwa intensitas

persediaan tidak signifikan atau tidak berpengaruh dalam pemilihan

metode akuntansi persediaan yang dilakukan perusahaan. Hasil ini juga

konsisten dengan hasil yang didapat oleh Mukhlasin (2002), dan

Dopuch dan Pincus (1988). Tapi hasil ini tidak konsisten dengan

penelitian yang dilakukan oleh Lee dan Hsieh (1985) yang memperoleh

hasil bahwa intensitas persediaan akan mempengaruhi perusahaan

dalam memilih metode akuntansi persediaan.

Hipotesis 5

Pengujian multivariat mendapatkan hasil untuk variabel

financial leverage adalah sebesar 0.862 yang lebih besar dari 5%

terhadap pemilihan metode akuntansi persediaan. Dengan kata lain

hipotesis 5 ini ditolak.

Merupakan rasio yang digunakan untuk melihat kemampuan

perusahaan dalam membayar hutang jangka panjangnya. Hasil yang

didapat peneliti adalah bahwa financial leverage tidak mempengaruhi

pemilihan metode persediaan yang dilakukan oleh

perusahaan-perusahaan manufaktur. hasil ini mendukung hasil yang didapat oleh

Gunawan (2006), Abdullah (2004), dan Takwa (2003). Hal tersebut

karena, perusahaan tidak memperhatikan hutang jangka panjangnya

dalam melakukan pemilihan metode akuntansi persediaan.

Hipotesis 6

Hipotesis 6 bertujuan untuk melihat apakah variabilitas harga

pokok penjualan berpengaruh terhadap pemilihan metode akuntansi

persediaan. Karena hasil pengujian mendapatkan nilai dari variabel ini

adalah sebesar 0.491 yang lebih besar dari dari 5%. Untuk itu hipotesis

6 ditolak.

Hipotesis 7

Hipotesis tujuh bertujuan untuk ,elihat pengaruh simultan

variabel bebas tehadap variabel terikat. Dari hasil regresi logistic

didapat bahwa variabel bebas dapat berpengaruh terhadap probabilitas

sebesar 0.220, yang artinya bahwa variabel probabilitas pemilihan

metode akuntansi persediaan dapat dipengaruhi oleh ukuran

perusahaan, variabilitas persediaan, variabilitas harga pokok penjualan,

rasio lancar, financial leverage, dan intensitas modal sebesar 22%.

Hasil penelitian yang penulis dapat mengenai pengaruh variabilitas

harga pokok penjualan adalah tidak signifikan. Yang berarti bahwa

variabilitas harga pokok penjualan tidak mempengaruhi pemilihan metode

akuntansi persediaan yang dilakukan perusahaan. Penelitian ini konsisten

dengan penelitian yang dilakukan oleh Mukhlasin (2002).

2) Pengujian multivariat tahap kedua

a. Pengujian multivariat tahun 2005

Pengujian multivariat pada tahun 2005 adalah untuk

melihat pengaruh tingkat inflasi pada tahun ini yang berkisar pada

tingkat 12.55%. hasil dari pengujian multivariat adalah :

Tabel 4.10

Logistic Regression tahun 2005

-1.191 1.854 .413 1 .520 .304

.285 .171 2.762 1 .097 1.330

-.186 .175 1.127 1 .288 .830

-.541 .185 8.564 1 .003 .582

.017 .015 1.357 1 .244 1.017

-.653 1.453 .202 1 .653 .521

12.985 4.971 6.824 1 .009 435657.0

Varpersed

Tabel di atas menunjukan hasil bahwa dari ke enam

variabel penelitian hanya variabel ukuran perusahaan yang

signifikan. Hasil ini sama dengan penelitian yang menggunakan

pengujian selama tiga tahun pengujian, Dan pada penelitian dengan

menggunakan tiga tahun hanya variabel ukuran perusahaan saja

yang signifikan. Nilai dari ukuran perusahaan adalah 0. 03.

b. Pengujian multivariat tahun 2006

Tingkat inflasi pada tahun 2006 adalah sebesar 10.15%.

pengujian ini dilakukan untuk melihat apakah inflasi yang menurun

juga dapat mempengaruhi perusahaan dalam memilih metode

persediaan. Hasilnya adalah sebagai berikut:

Tabel 4.11

Logistic Regression tahun 2006

-.019 .048 .157 1 .692 .981 .151 .146 1.078 1 .299 1.163

.044 .135 .108 1 .743 1.045 -.461 .193 5.719 1 .017 .631

-.004 .016 .072 1 .788 .996 1.395 1.094 1.628 1 .202 4.036

10.585 5.199 4.145 1 .042 39536.9 VarPersed

Variable(s) entered on step 1: VarPersed, Currat, Finlev, Ukper, Intanpersed, VarHPP.

a.

Dari hasil pengujian didapat bahwa ukuran perusahaan

dibandingkan dengan variabel-variabel yang lain, seperti intensitas

persediaan sebesar 0.996.

c. Pengujian multivariat tahun 2007

Pengujian multivariat tahun 2007 adalah untuk melihat

pengaruh dari inflasi yang sebesar 7,4%. Hasil pengujiannya adalah

sebagai berikut:

Tabel 4.12 Logistic Regresion tahun 2007

.723 1.248 .336 1 .562 2.061

-.048 .152 .098 1 .755 .953

-.006 .134 .002 1 .966 .994

-.417 .185 5.098 1 .024 .659

.011 .336 .785 1 .376 1.011

-1.906 .098 1.162 1 .281 .149

10.163 .002 4.036 1 .045 25913.982

Varpersed

Variable(s) entered on step 1: Varpersed, Currat, Finlev, Ukper, Intenspersed, VarHPP.

a.

Dari hasil penelitian didapat bahwa dari enam variabel yang

digunakan, hanya variabel ukuran perusahaan yang signifikan yaitu

sebesar 0.024%, sedangkan variabel-variabel yang lain nilainya

diatas 5%.

3. Pembahasan

Dalam penelitian yang penulis lakukan, kenyataan perusahaan

dalam memilih metode akuntansi persediaan adalah sebagian besar

perusahaan memilih metode rata-rata dibandingkan perusahaan yang

sebagian besar perusahaan manufaktur yang ada di Bursa Efek Indonesia

melakukan minimalisasi laba dengan tujuan untuk melakukan penghematan

pajak. Dengan cara memilih metode akuntansi yang dapat menurunkan

tingkat labanya (metode rata-rata). Bila melihat standar akuntansi keuangan

yang ditetapkan oleh ikatan akuntan Indonesia, perusahaan-perusahaan

diberikan kebebasan untuk memilih metode akuntansi persediaan.

Walaupun dalam peraturan perpajakan yang dikeluarkan pemerintah hanya

mengakui 2 metode persediaan saja, yaitu metode FIFO atau metode

rata-rata.

Dari hasil hipotesis tersebut dapat diketahui bahwa faktor-faktor

yang mempengaruhi metode persediaan yang signifikan adalah ukuran

BAB V

KESIMPULAN DAN IMPLIKASI

K. Kesimpulan

Penelitian ini bertujuan untuk melihat pengaruh dari faktor ukuran

persahaan, variabilitas persediaan, rasio lancar, financial leverage, variabilitas

harga pokok penjualan dan intensitas persediaan terhadap pemilihan metode

akuntansi persediaan. Sampel yang digunakan dalam penelitian ini adalah

perusahaan yang sudah menerbitkan laporan keuangan yang terdaftar di Bursa

Efek Indonesia dari tahun 2004 sampai dengan 2007.

Dari penelitian yang dilakukan, penulis memperoleh kesimpulan

sebagai berikut ini :

1. Dalam pengujian univariat dengan menggunakan tingkat signifikasi 5%

diperoleh hasil bahwa variabel yang signifikan adalah ukuran perusahaan

dengan hasil 0.000 yang berarti ukuran perusahaan antara perusahaan yang

menggunakan metode FIFO dan rata-rata berbeda. Sedangkan variabel

yang lain tidak berbeda antara perusahaan yang menggunakan metode