1 PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN DAN AUDIT REPORT LAG TERHADAP HARGA

SAHAM DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERATOR PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ASTRI DUANA PUTRI 110503040

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2015

2 ABSTRAK

PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN DAN AUDIT REPORT LAG TERHADAP HARGA

SAHAM DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERATOR PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah pengumuman laporan audit wajar tanpa pengecualian dan audit report lag secara simultan maupun secara parsial terhadap harga saham dengan kualitas audit sebagai variabel moderator pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012. Jenis penelitian ini adalah kausal, yang menggunakan data populasi dari 134 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus uji sebanyak 91 perusahaan. Hasil penelitian dengan uji regresi berganda menunjukkan bahwa secara simultan, pengumuman laporan audit wajar tanpa pengecualian, audit report lag dan kualitas audit tidak berpengaruh signifikan terhadap harga saham, secara parsial, tidak ada variabel yang berpengaruh terhadap harga saham perusahaan. Hasil penelitian dengan uji interaksi atau MRA (Moderated Regression Analysis) bahwa kualitas audit bukan merupakan variabel yang dapat memoderasi hubungan antara pengumuman laporan audit wajar tanpa pengecualian terhadap harga saham tetapi kualitas audit merupakan variabel yang memoderasi hubungan antara audit report lag terhadap harga saham.

3

ABSTRACT

EFFECT OF ANNOUNCEMENT UNQUALIFIED OPINION REPORT AND AUDIT REPORT LAG TO STOCK PRICE WITH AUDIT QUALITY AS

MODERATING VARIABEL OF REGISTERED MANUFACTURING COMPANY IN INDONESIAN STOCK EXCHANGE

This research aim is to understanding the effects of announcement unqualified opinion report and audit report lag to stock price with audit quality as moderating variable of registered manufacturing company in Indonesian Stock Exchange on 2012 partially and simultaneously. This is a causal research, which taken from 134 registered manufacturing companies as the population. Samples of this research are taken using purposive sampling method, and there are 91 companies who passes the qualification.

Research shows that simultaneously, the effects of announcement unqualified opinion report and audit report lag are not affecting significantly to stock price, while partially, there is no variable that affecting significantly to stock price. Research using MRA (Moderated Regression Analysis) test shows that audit quality is not moderating variable that moderate relation between announcement unqualified opinion report to stock price, but Research using MRA (Moderated Regression Analysis) test shows that audit quality is moderating variable that moderate relation between audit report lag to stock price.

4 KATA PENGANTAR

Dengan mengucapkan syukur kepada Allah SWT yang telah memberikan Hidayah-Nya, hingga penulis dapat menyelesaikan skripsi yang berjudul

“Pengaruh Pengumuman Laporan Audit Wajar Tanpa Pengecualian dan Audit

Repor Lag terhadap Harga Saham dengan Kualitas Audit sebagai Variabel Moderator pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu, dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak, terutama untuk kedua orangtua Ayahanda Muhammad Adham, S.Pd dan Ibunda Sri Wati, S.Pd yang tidak henti-hentinya memberikan dukungan moral dan materil, nasehat, serta doanya kepada peneliti.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang sebesar-besarnya kepada :

5 2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. Selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja`far, MM, Ak selaku Sekretaris Departemen Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris S-1 Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Dosen Pembimbing pada

penulisan skripsi.

5. Kepada adik Muhammad Faldyansyah Rahman yang selalu memberikan dukungan dan bantuan kepada penulis.

6. Kepada teman-teman Muhammad Fadhil, Wywyk, Ulfha, Dian, Anggie, Rati, dan Atika yang senantiasa memberi dukungan, motivasi, dan bantuan kepada penulis.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dariAllah SWT semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, April 2015 Penulis

6 DAFTAR ISI

ABSTRAK……… i

ABSTRACT………. ii

KATA PENGANTAR………. iii

DAFTAR ISI.………... v

DAFTAR TABEL……… vii

DAFTAR GAMBAR ………... viii

DAFTAR LAMPIRAN……… ix

BAB I. PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA 2.1 Teori Sinyal ... 10

2.2 Teori Keagenan ... 11

2.3 Harga Saham ... 12

2.3.1 Definisi Harga Saham ... 12

2.3.2 Klasifikasi Saham ... 13

2.3.3 Penilaian Harga Saham ... 13

2.4 Laporan Keuangan ... 14

2.4.1 Definisi Laporan Keuangan ... 14

2.4.2 Komponen Laporan Keuangan ... 15

2.5 Laporan Audit ... 16

2.5.1 Definisi Laporan Audit ... 16

2.5.2 Tipe Opini Audit ... 17

2.6 Audit Report Lag ... 20

2.6.1 Definisi Audit Report Lag ... 20

2.6.2 Pembagian Lag ... 21

2.7 Kualitas Audit ... 22

2.7.1 Definisi Kualitas Audit ... 22

2.7.2 Ukuran KAP Sebagai Proksi Kualitas Audit ... 22

2.8 Tinjauan Penelitian Terdahulu ... 23

2.9 Kerangka Konseptual ... 25

2.10 Hipotesis ... 28

BAB III. METODE PENELITIAN 3.1 Jenis Penelitian ... 29

3.2 Tempat dan Waktu Penelitian ... 29

3.3 Identifikasi Variabel ... 29

3.4 Definisi Operasional Variabel ... 29

3.4.1 Variabel Bebas ... 30

3.4.2 Variabel Terikat ... 31

7

3.5 Skala Pengukuran Variabel ... 33

3.6 Populasi dan Sampel Penelitian ... 34

3.7 Jenis Data Penelitian ... 35

3.8 Metode Pengumpulan Data ... 35

3.9 Teknik Analisis Data ... 36

3.9.1 Uji Asumsi Klasik ... 36

3.9.2 Pengujian Hipotesis ... 39

3.9.3 Analisis Regresi Linear Berganda ... 41

3.9.4 Analisis Regresi dengan Variabel Moderator ... 41

BAB IV. HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 43

4.1.1 Gambaran Singkat Objek Penelitian ... 43

4.1.2 Deskripsi Data ... 43

4.1.3 Statistik Deskriptif ... 44

4.1.4 Uji Asumsi Klasik ... 45

4.1.5 Pengujian Hipotesis ... 51

4.2 Pembahasan ... 61

4.2.1 Pengaruh Pengumuman Laporan Audit Wajar Tanpa Pengecualian terhadap Harga Saham ... ..61

4.2.2 Pengaruh Audit Report Lag terhadap Harga Saham ...62

4.2.3 Pengaruh Pengumuman Laporan Audit Wajar tanpa Pengecualian terhadap Harga Saham dengan Kualitas Audit sebagai Variabel Moderator ... 62

4.2.4 Pengaruh Pengumuman Audit Report Lag terhadap Harga Saham dengan Kualitas Audit sebagai Variabel Moderator ... 63

BAB V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Saran ... 65

8 DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Skala Pengukuran Variabel Penelitian ... 33

Tabel 4.1 Output SPSS Statistik Deskriptif ... 44

Tabel 4.2 Variabel Dummy ... 45

Tabel 4.3 Uji Normalitas Data ... 46

Tabel 4.4 Uji Multikolinearitas ... 50

Tabel 4.5 Uji Autokorelasi ... 51

Tabel 4.6 Output SPSS Uji-F ... 52

Tabel 4.7 Output SPSS Uji-t ... 53

Tabel 4.8 Output Uji Determinasi ... 54

Tabel 4.9 Output Uji Regresi Berganda ... 55

Tabel 4.10 Output SPSS Uji-F dengan Variabel Moderator 1 ... 56

Tabel 4.11 Output SPSS Uji-t dengan Variabel Moderator 1 ... 57

Tabel 4.12 Output Uji Determinasi dengan Variabel Moderator 1 ... 58

Tabel 4.13 Output SPSS Uji-F dengan Variabel Moderator 2 ... 59

Tabel 4.14 Output SPSS Uji-t dengan Variabel Moderator 2 ... 60

9 DAFTAR GAMBAR

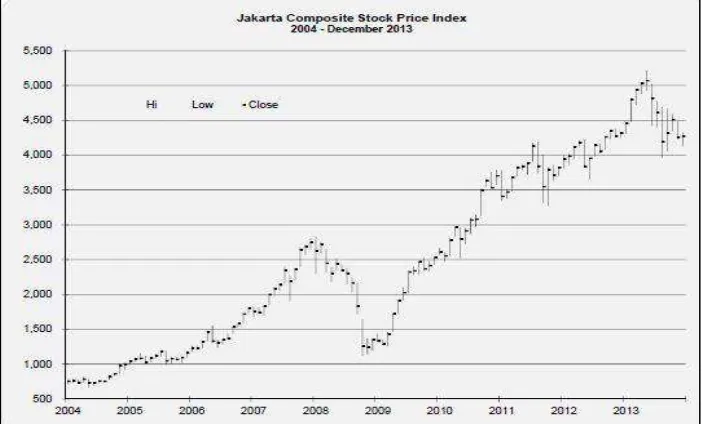

Gambar 1.1 Grafik Perkembangan IHSG ... 1

Gambar 2.1 Kerangka Konseptual ... 26

Gambar 4.1 Grafik Histogram Uji Normalitas ... 47

Gambar 4.2 Grafik Normal P-P Plot Uji Normalitas ... 48

10 DAFTAR LAMPIRAN

Lampiran 1 Sampel dan Populasi ... 68

Lampiran 2 Daftar Distribusi Data ... 72

Lampiran 3 Tabel Durbin-Watson ... 75

Lampiran 4 Tabel Nilai F ... 77

Lampiran 5 Tabel Nilai t ... 78

Lampiran 6 Uji Asumsi Klasik ... 80

Lampiran 7 Uji Regresi Berganda... 84

2 ABSTRAK

PENGARUH PENGUMUMAN LAPORAN AUDIT WAJAR TANPA PENGECUALIAN DAN AUDIT REPORT LAG TERHADAP HARGA

SAHAM DENGAN KUALITAS AUDIT SEBAGAI VARIABEL MODERATOR PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui apakah pengumuman laporan audit wajar tanpa pengecualian dan audit report lag secara simultan maupun secara parsial terhadap harga saham dengan kualitas audit sebagai variabel moderator pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2012. Jenis penelitian ini adalah kausal, yang menggunakan data populasi dari 134 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh perusahaan yang lulus uji sebanyak 91 perusahaan. Hasil penelitian dengan uji regresi berganda menunjukkan bahwa secara simultan, pengumuman laporan audit wajar tanpa pengecualian, audit report lag dan kualitas audit tidak berpengaruh signifikan terhadap harga saham, secara parsial, tidak ada variabel yang berpengaruh terhadap harga saham perusahaan. Hasil penelitian dengan uji interaksi atau MRA (Moderated Regression Analysis) bahwa kualitas audit bukan merupakan variabel yang dapat memoderasi hubungan antara pengumuman laporan audit wajar tanpa pengecualian terhadap harga saham tetapi kualitas audit merupakan variabel yang memoderasi hubungan antara audit report lag terhadap harga saham.

3

ABSTRACT

EFFECT OF ANNOUNCEMENT UNQUALIFIED OPINION REPORT AND AUDIT REPORT LAG TO STOCK PRICE WITH AUDIT QUALITY AS

MODERATING VARIABEL OF REGISTERED MANUFACTURING COMPANY IN INDONESIAN STOCK EXCHANGE

This research aim is to understanding the effects of announcement unqualified opinion report and audit report lag to stock price with audit quality as moderating variable of registered manufacturing company in Indonesian Stock Exchange on 2012 partially and simultaneously. This is a causal research, which taken from 134 registered manufacturing companies as the population. Samples of this research are taken using purposive sampling method, and there are 91 companies who passes the qualification.

Research shows that simultaneously, the effects of announcement unqualified opinion report and audit report lag are not affecting significantly to stock price, while partially, there is no variable that affecting significantly to stock price. Research using MRA (Moderated Regression Analysis) test shows that audit quality is not moderating variable that moderate relation between announcement unqualified opinion report to stock price, but Research using MRA (Moderated Regression Analysis) test shows that audit quality is moderating variable that moderate relation between audit report lag to stock price.

11 BAB I

PENDAHULUAN 1.1. Latar Belakang Penelitian

Indonesia merupakan sebuah negara yang memiliki potensi ekonomi tinggi, potensi yang mulai diperhatikan dunia internasional. Hal tersebut ditandai dengan fenomena pergerakan IHSG (Indeks Harga Saham Gabungan) di Indonesia yang menunjukkan kenaikan yang terdapat di BEI (Bursa Efek Indonesia). Perkembangan IHSG yang terjadi di Indonesia dibuktikan berdasarkan perolehan data dari idx annually yang dipublikasikan oleh BEI pada tahun 2013 adalah sebagai berikut:

Gambar 1.1.

Grafik Perkembangan IHSG (Indeks Harga Saham Gabungan) di Indonesia

12 sampai dengan tahun 2008 IHSG terus mengalami kenaikan dan pada tahun 2009 mengalami penurunan karena kinerja pasar modal diseluruh dunia sedang menurun. Kemudian memasuki tahun 2009 sampai dengan tahun 2013 IHSG terus mengalami kenaikan, secara garis besar pergerakan IHSG di Indonesia cenderung mengalami kenaikan.

IHSG merupakan salah satu indeks pasar saham yang digunakan oleh BEI dan merupakan pergerakan harga seluruh saham biasa dan saham preferen yang dimiliki semua perusahaan di Indonesia yang terdaftar di BEI. Kenaikan ataupun penurunan IHSG tersebut tergantung oleh naik atau turunnya harga saham yang dimiliki oleh semua perusahaan. Harga saham perusahaan dapat berubah naik atau turun, sehingga grafik IHSG juga dapat berubah. Menurut Susilo et all (1999:200), secara sederhana saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik di masa yang akan datang. Demikian juga dengan perusahaan-perusahaan yang sedang kekurangan dana, dengan adanya pendanaan yang diinvestasikan para pemilik modal maka perusahaan mendapatkan dana yang diperlukan untuk membiayai kegiatan operasional perusahaan.

13 investor. Perusahaan tersebut diwajibkan menyampaikan laporan keuangan perusahaan yang telah diaudit oleh akuntan publik. Hal ini berdasarkan pada Keputusan Ketua Bapepam dan LK peraturan Nomor X.K.6, bagi perusahaan yang go public, perusahaan wajib mempublikasi laporan keuangan yang telah diaudit oleh auditor independen. Regulasi tersebut menyatakan bahwa Emiten atau Perusahaan Publik yang pernyataan pendaftarannya telah menjadi efektif wajib menyampaikan laporan tahunan kepada Bapepam dan LK paling lama 4 (empat) bulan setelah tahun buku berakhir.

14 sebagai sebuah proses untuk menilai laporan keuangan dan kemudian penilaian auditor atas laporan keuangan yang berbentuk laporan auditor akan digunakan oleh pengguna laporan keuangan sebagai salah satu informasi untuk pengambilan keputusan.

Laporan audit merupakan media komunikasi antara auditor dan pengguna laporan audit, sehingga laporan audit harus dapat dimengerti, objektif dan dapat diterima oleh pengguna sebagai sumber informasi yang relevan. Laporan harus relevan mempunyai arti bahwa laporan tersebut harus membuat perbedaan dalam pengambilan keputusan. Pengguna laporan keuangan tidak akan membaca laporan keuangan dan tidak dapat menjadi dasar pertimbangan dalam proses pengambilan keputusan apabila laporan tersebut tidak relevan. Pengaruh terhadap pengambilan keputusan mempuyai arti bahwa laporan harus memiliki kandungan isi informasi yang berpengaruh terhadap keputusan investasi, keputusan kredit dan harga saham.

15 independensi yang tinggi karena mereka tidak takut kehilangan klien yang menyuruh mereka melakukan rekayasa terhadap opini yang mereka keluarkan.

Kualitas audit merupakan suatu hal yang sangat penting yaitu sebagai alat yang dapat diandalkan untuk melihat dan menguji sejauh mana informasi keuangan perusahaan tersebut dapat mencerminkan keadaan yang sesungguhnya. Kualitas audit menyangkut pada penyampaian laporan keuangan dan laporan auditor yang tepat waktu dan kewajaran informasi yang dihasilkan. Menurut Ikatan Akuntan Indonesia (2012) jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya. Hal ini menjelaskan pentingnya relevansi yang tidak mugkin didapatkan tanpa adanya ketepatan waktu. Ketepatan waktu merupakan salah satu faktor yang tidak dapat dipisahkan dengan audit report lag. Audit report lag merupakan jangka waktu penyelesaian audit. Oleh karena itu, auditor harus dapat mengestimasi waktu penyelesaian audit untuk dapat mempublikasikan secara tepat waktu. Hal ini dapat disimpulkan bahwa ketepatan waktu dalam penyajian laporan keuangan merupakan suatu konsekuensi yang harus dipenuhi dalam publikasi laporan keuangan. Hal ini juga mengartikan bahwa hasil audit memiliki konsekuensi yang besar karena hasil audit harus dilaporkan secara tepat waktu.

16 menyimpulkan bahwa harga saham bereaksi terhadap tipe laporan audit wajar dengan pengecualian dan karenanya tipe laporan audit wajar dengan pengecualian berpengaruh terhadap pengambilan keputusan investor. Hasil penelitian ini juga menunjukan bahwa investor bereaksi berbeda untuk beberapa kualifikasi audit.

Martinez et al (2004) meneliti reaksi pasar modal spanyol terhadap laporan audit wajar dengan pengecualian. Penelitian menggunakan even study untuk menyelidiki hubungan antara pengumuman laporan audit wajar dengan pengecualian dengan harga saham selama periode 1992-1995. Hasil penelitian menunjukan bahwa tidak ada hubungan antara harga saham dengan pendapat audit wajar dengan pengecualian.

Gullamon (2003) menggunakan metode experimental untuk menyelidiki pentingnya opini audit di perusahaan brokerage dan institusi kredit dalam hal pengambilan keputusan. Penelitian menggunakan kuisoner dalam mengumpulkan data. Responden diminta untuk menulis hal–hal yang relevan dalam hal pembuatan keputusan. Hasil dari penelitian ini adalah opini audit menunjukan sebuah manfaat sebagai sumber informasi yang dapat digunakan ketika mengambil keputusan untuk investasi dan pembiayaan.

17 Gullamon (2003) menyimpulkan dari hasil penelitiannya bahwa opini audit berpengaruh terhadap keputusan untuk investasi dan keuangan.

Berdasarkan uraian tersebut, peniliti ingin menguji dan mengadakan penelitian dengan judul “Pengaruh Pengumuman Laporan Audit Wajar tanpa Pengecualian dan Audit Report Lag terhadap Harga Saham dengan Kualitas Audit sebagai Variabel Moderator pada Perusahaan Manufaktur yang Terdaftar di BEI (Bursa Efek Indonesia)”

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka yang menjadi permasalahan adalah seperti berikut ini.

1. Apakah pengumuman laporan audit wajar tanpa pengecualian dan audit report lag berpengaruh terhadap harga saham baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 ?

2. Apakah kualitas audit memoderasi hubungan antara pengumuman laporan audit wajar tanpa pengecualian dengan harga saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 ?

18 1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. mengetahui pengaruh pengumuman laporan audit wajar tanpa pengecualian dan audit report lag terhadap harga saham baik secara simultan maupun secara parsial pada perusahaan – perusahaan manufaktur yang terdaftar di BEI tahun 2012,

2. mengetahui pengaruh kualitas audit terhadap hubungan antara pengumuman laporan audit wajar tanpa pengecualian dengan harga saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2012, 3. mengetahui pengaruh kualitas audit terhadap hubungan antara audit

report lag dengan harga saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2012.

1.4. Manfaat Penelitian

Berdasarkan latar belakang masalah, pokok permasalahan dan tujuan penelitian maka hasil penelitian ini diharapkan dapat memberikan manfaat bagi peneliti, perusahaan, investor, akademis dan peneliti lain.

19 2. Bagi Perusahaan : Sebagai bahan masukan dalam hal penyusunan dan penyajian laporan keuangan yang berkualitas sehingga mengurangi audit report lag.

3. Bagi Investor : Sebagai masukan bagi para investor untuk membeli dan menjual saham di bursa.

4. Bagi Akademis : Sebagai masukan dan tambahan pengetahuan dibidang audit, khususnya pengaruh pengumuman laporan audit wajar tanpa pengecualian dan audit report lag terhadap harga saham dengan kualitas audit sebagai variabel moderator.

20 BAB II

TINJAUAN PUSTAKA 2.1. Teori Sinyal

Teori Sinyal (Signal theory) menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Reaksi pasar setelah tanggal pengumuman menandakan bahwa adanya kandungan informasi pada laporan audit wajar tanpa pengecualian. Reaksi pasar dapat dilihat dari adanya perubahan harga saham.

21 news), sebaliknya jika informasi tersebut bersifat negatif maka akan berdampak negatif (bad news).

2.2. Teori Keagenan

Teori Keagenan (Agency Theory) merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principal adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principal dalam kapasitasnya sebagai pengambil keputusan (Sinkey, 1992:78; Jensen dan Smith, 1984:7).

Hubungan prinsipal dan agen tidak selalu terjadi kesesuaian informasi diantara kedua pihak tersebut. Ketidaksesuaian informasi ini disebut asymmetric information antara pihak agen dengan prinsipal. Asymmetric information yaitu distribusi informasi antara pihak agen dengan prinsipal tidak seimbang. Menurut Jensen and Meckling (1976) asymmetric information dapat menyebabkan dua permasalahan untuk perusahaan, yaitu:

1. moral hazard merupakan permasalahan yang timbul karena agen tidak melaksanakan hal yang telah disepakati dalam kontrak kerja bersama,

2. adverse selection merupakan suatu keadaan dimana prinsipal tidak

dapat mengetahui apakah suatu keputusan yang diambil agen benar-benar mendasarkan informasi, atau terjadi sebagai sebuah kelalaian tugas.

22 penyelesaian audit atas laporan keuangan. Audit report lag mempunyai hubungan erat dengan ketepatan waktu publikasi laporan keuangan, karena manfaat laporan keuangan menjadi berkurang apabila tidak disampaikan secara tepat waktu. Ketepatan waktu menunjukan rentang waktu antara informasi yang ingin disajikan dengan pelaporan, apabila informasi tersebut tidak disampaikan tepat waktu mengakibatkan nilai dari informasi menjadi berkurang. Berkurangnya nilai informasi yang disampaikan kepada prinsipal menimbulkan asimetris informasi. Asimetris informasi merupakan salah satu elemen teori keagenan, dalam hal ini pihak agen lebih banyak mengetahui informasi internal perusahaan secara detail dibandingkan pihak prinsipal yang hanya mengetahui informasi perusahaan secara eksternal melalui hasil kinerja yang dibuat oleh manajemen. Oleh karena itu, hal ini memerlukan ketepatan waktu untuk mengurangi adanya asimetris informasi antara pihak agen atau manajemen dengan pihak prinsipal atau pemegang saham, sehingga laporan keuangan dapat disampaikan secara transparan kepada prinsipal.

2.3. Harga Saham

2.3.1. Definisi Harga Saham

23

buku “Kamus Istilah Akuntansi” (1999:441) yang diterjemahkan oleh Moh.Kurdi

mendefinisikan harga saham sebagai tingkat harga saham equilibrium dimana terdapat kesepakatan antara pembeli dan penjual pada pasar modal di Bursa Efek.

2.3.2. Klasifikasi Saham

Menurut Susilo et all (1999:200), secara sederhana saham dapat di definisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Ditinjau dari segi klaim dan cara peralihannya, saham dibedakan menjadi beberapa jenis (Darmadji dan Fakhrudin, 2006:7):

1. saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling junior dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi,

2. saham Preferen (preferred stock), yaitu saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap, tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor,

3. saham atas unjuk (bearer stock), artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor yang lain,

4. saham atas nama (registered stock), merupakan saham dengan nama pemilik yang ditulis secara jelas dan cara peralihannya.

2.3.3. Penilaian Harga Saham

Dalam penilaian harga saham, terdapat tiga pedoman yang dipergunakan, yaitu:

24 2. apabila harga saham sama dengan nilai intrinsiknya maka harga saham tersebut dinilai wajar. Pada kondisi ini, sebaiknya perilaku pasar tidak melakukan transaksi pembelian maupun penjualan saham yang bersangkutan,

apabila harga saham lebih kecil dari nilai intrinsiknya maka saham tersebut dikatakan undervalued (harganya terlalu rendah). Bagi para pelaku pasar, saham sebaiknya tetap dimiliki, karena kemungkinan besar dimasa yang akan datang akan terjadi lonjakan harga.

2.4. Laporan Keuangan

2.4.1. Definisi Laporan Keuangan

25 2.4.2. Komponen Laporan Keuangan

Menurut pernyataan standar akuntansi keuangan (PSAK), laporan keuangan yang lengkap terdiri dari laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.

1. Laporan posisi keuangan

Laporan posisi keuangan (neraca) merupakan daftar asset, kewajiban, dan ekuitas pemilik pada waktu tertentu, biasanya pada tanggal terakhir dari bulan atau tahun tertentu.

2. Laporan laba rugi

Laporan laba rugi merupakan ringkasan dari pendapatan dan beban untuk suatu periode waktu tertentu seperti satu bulan atau satu tahun. Laporan tersebut memberikan informasi mengenai kinerja entitas untuk periode yang bersangkutan. Kinerja didefinisikan sebagai hubungan pendapatan yang diperoleh dan beban yang terjadi selama satu periode waktu, biasanya satu tahun.

3. Laporan perubahan ekuitas

Laporan perubahan ekuitas merupakan ringkasan perubahan dalam ekuitas pemilik yang terjadi selama periode waktu tertentu seperti satu bulan atau satu tahun.

4. Laporan arus kas

26 setara kas untuk suatu periode pelaporan dengan memperlihatkan perubahan tersendiri dari aktivitas operasi, aktivitas investasi, dan aktivitas pembiayaan.

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan bertujuan menyediakan informasi, deskripsi naratif atau disaggregasi pos-pos yang disajikan di dalam laporan keuangan utama dan informasi mengenai transaksi atau peristiwa yang tidak diakui.

2.5. Laporan Audit

2.5.1. Definisi Laporan Audit

27 2.5.2. Tipe Opini Audit

Beberapa tipe pokok opini audit yang diterbitkan oleh auditor adalah : 1. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

Istilah unqualified bukan berarti tidak memenuhi syarat. Unqualified berarti tanpa kualifikasi (qualification) atau tanpa keberatan. Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (Unqualified Opinion Report with Explanatory Language)

Laporan keuangan tetap menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien namun ditambah dengan hal-hal yang memerlukan bahasa penjelasan. Keadaan itu antara lain:

a. pendapat auditor sebagian didasarkan atas laporan auditor independen lain,

28 c. diantara periode akuntansi terdapat suatu perubahan material dalam

penggunaan prinsip akuntansi atau dalam metode penerapannya, d. keadaan tertentu yang berhubungan dengan laporan auditor atas

laporan keuangan komparatif,

e. data keuangan kuartalan tertentu yang diharuskan oleh Bapepam namun tidak disajikan atau tidak di review,

f. informasi tambahan yang diharuskan oleh IAI telah dihilangkan, yang penyajiannya menyimpang jauh dari panduan yang dikeluarkan dewan tersebut, dan auditor tidak dapat melengkapi prosedut audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keragu-raguan yang besar apakah informasi tambahan tersebut sesuai dengan panduan yang dikeluarkan oleh dewan tersebut, g. informasi lain dalam suatu dokumen yang berisi laporan keuangan

auditan secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

3. Pendapat wajar dengan pengecualian (Qualified Opinion)

Pendapat ini hanya diberikan jika secara keseluruhan laporan keuangan yang disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan, yang pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara keseluruhan. Jika auditor menjumpai salah satu kondisi-kondisi berikut ini, maka ia memberikan pendapat wajar dengan pengecualian dalam laporan audit. Kondisi-kondisi tersebut adalah sebagai berikut:

29 b. auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor,

c. laporan keuangan tidak disusun sesuai dengan prinsip akuntansi berterima umum,

d. prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak wajar (Adverse Opinion)

Pendapat tidak wajar diberikan jika laporan keuangan klien tidak disusun berdasarkan prinsip-prinsip akuntansi yang berlaku umum sehingga tidak menyajikan secar wajar posisi keuangan, hasil usaha, perubahan saldo laba dan arus kas perusahaan klien. Pendapat tidak wajar merupakan kebalikan pendapat wajar tanpa pengecualian. Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat (Disclaimer of Opinion)

30 a. pembatasan yang luar biasa sifatnya terhadap lingkup audit,

b. auditor tidak independen dalam hubungannya dengan kliennya.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar (adverse opinion) adalah pendapat tidak wajar ini diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan atau karena ia tidak independen dalam hubungannya dengan klien.

2.6. Audit Report Lag

2.6.1. Definisi Audit Report Lag

Menurut Wiguna (2012) definisi audit report lag adalah periode waktu antara tanggal akhir tahun fiskal perusahaan dengan tanggal yang tercantum dalam laporan keuangan. Audit report lag juga dapat diartikan lamanya jangka waktu penyelesaian audit hingga laporan keuangan siap untuk dipublikasikan. Jangka waktu penyelesaian audit akan mempengaruhi respon pasar saham serta ketepatan penyampaian publikasi laporan keuangan.

2.6.2. Pembagian Lag

Menurut Dyer dan McHugh (1975) menyatakan bahwa keterlambatan (lag) dibagi menjadi tiga bagian yaitu preliminary lag, auditor’s signature lag, dan total lag.

31 2. Auditor’s signature lag, merupakan interval waktu antara tanggal berakhirnya tahun buku sampai dengan tanggal yang tertera dalam laporan auditor independen.

3. Total lag merupakan, interval waktu antara tanggal berakhirnya tahun buku sampai dengan tanggal diterimanya laporan keuangan publikasi auditan oleh pasar modal.

Peraturan Badan Pengawas Pasar Modal, No.Kep 36/PM/2003 yang menyatakan bahwa laporan keuangan tahunan yang disertai dengan laporan laporan auditor independen harus disampaikan kepada Bapepam selambat lambatnya 90 hari setelah tanggal laporan keuangan. Peraturan ini menyatakan bahwa dalam hal penyampaian laporan tahunan dimaksud melewati batas waktu penyampaian laporan keuangan tahunan maka hal tersebut diperhitungkan sebagai keterlambatan penyampaian laporan keuangan.

32 2.7. Kualitas Audit

2.7.1. Definisi Kualitas Audit

Ikatan Akuntan Indonesia menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Selanjutnya De Angelo (1981) mendefinisikan audit quality sebagai probabilitas (kemungkinan) dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Deis dan Giroux (1992) menjelaskan adapun kemampuan untuk menemukan salah saji yang material dalam laporan keuangan perusahaan tergantung dari kompetensi auditor sedangkan kemauan untuk melaporkan temuan salah saji tersebut tergantung pada independensinya.

2.7.2. Ukuran KAP Sebagai Proksi Kualitas Audit

Kualitas audit merupakan sesuatu yang abstrak sehingga sulit diukur, sehingga sampai saat ini tidak ada definisi yang seragam mengenai kualitas audit. Banyak penelitian empiris yang menggunakan beberapa dimensi atau proksi sebagai wakil dari kualitas audit karena kesulitan mengukur kualitas audit. Menurut Davidson, et. al. (1993) beberapa proksi yang lazim digunakan dalam penelitian mengenai kualitas audit adalah ukuran KAP (brand name reputation), fee audit yang diterima dan spesialisasi dalam suatu industri.

33 berdasarkan jumlah klien yang dilayani oleh suatu KAP, jumlah rekan/anggota yang bergabung, serta total pendapatan yang diperoleh dalam suatu periode. 2.8. Tinjauan Penelitian Terdahulu

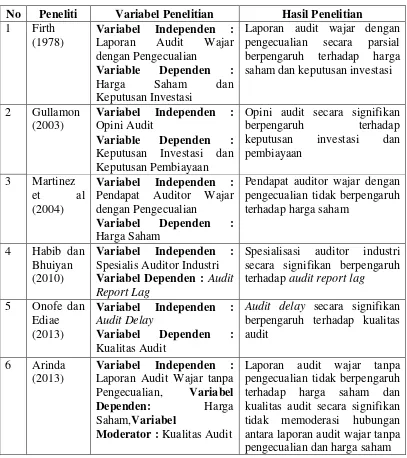

[image:35.595.108.515.301.759.2]Penelitian ini mendapat ide dan pengetahuan dari penelitian terdahulu yang beragam dari peneliti sebelumnya. Review atas penelitian terdahulu dapat dilihat pada tabel 2.1.

Tabel 2.1. Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian 1 Firth

(1978)

Variabel Independen : Laporan Audit Wajar dengan Pengecualian

Variable Dependen :

Harga Saham dan

Keputusan Investasi

Laporan audit wajar dengan pengecualian secara parsial berpengaruh terhadap harga saham dan keputusan investasi

2 Gullamon (2003)

Variabel Independen : Opini Audit

Variable Dependen : Keputusan Investasi dan Keputusan Pembiayaan

Opini audit secara signifikan berpengaruh terhadap keputusan investasi dan pembiayaan

3 Martinez

et al

(2004)

Variabel Independen : Pendapat Auditor Wajar dengan Pengecualian

Variabel Dependen : Harga Saham

Pendapat auditor wajar dengan pengecualian tidak berpengaruh terhadap harga saham

4 Habib dan Bhuiyan (2010)

Variabel Independen : Spesialis Auditor Industri Variabel Dependen : Audit Report Lag

Spesialisasi auditor industri secara signifikan berpengaruh terhadap audit report lag

5 Onofe dan Ediae (2013)

Variabel Independen : Audit Delay

Variabel Dependen : Kualitas Audit

Audit delay secara signifikan berpengaruh terhadap kualitas audit

6 Arinda (2013)

Variabel Independen : Laporan Audit Wajar tanpa Pengecualian, Variabel Dependen: Harga Saham,Variabel

Moderator : Kualitas Audit

34 Firth (1978) Meneliti pengaruh pengumuman laporan audit wajar dengan pengecualian terhadap harga saham pada tanggal pengumuman laporan dan pengaruhnya terhadap keputusan investasi. Sampel yang digunakan adalah 247 perusahaan. Hasil penelitian menunjukan bahwa harga saham bereaksi terhadap beberapa jenis pengecualian. Dengan demikian, dapat disimpulkan bahwa investor bereaksi secara berbeda untuk berbagai jenis pengecualian.

Gullamon (2003) Menggunakan metodologi eksperimental untuk meneliti manfaat opini laporan audit di perusahaan brokerage dan institusi kredit dalam hal pengambilan keputusan. Peneliti menggunakan kuisoner untuk mengambil data dan informasi sebagai salah satu sumber informasi yang relevan untuk dipertimbangkan dalam pengambilan keputusan. Penelitian ini menemukan bahwa opini audit merupakan salah satu sumber informasi yang bermanfaat dalam melakukan pengambilan keputusan investasi dan pendanaan.

Martinez et al (2004) Meneliti reaksi pasar modal spanyol terhadap laporan audit wajar dengan pengecualian. Penelitian menggunakan even study untuk menyelidiki hubungan antara pengumuman laporan audit wajar dengan pengecualian dan harga saham. Hasil penelitian menunjukan bahwa tidak ada hubungan antara harga saham dan pendapat audit wajar dengan pengecualian.

35 spesialis industri dengan audit report lag (ARL) rata – rata adalah 61 hari. Hasil penelitian ini menyatakan bahwa auditor spesialis mampu menghasilkan audit report lag yang lebih pendek daripada auditor non-spesialias.

Onofe dan Ediae (2012) meneliti mengenai pengaruh audit delay terhadap kualitas audit menggunakan proksi reputasi KAP. Penelitian ini menggunakan 50 sampel perusahaaan yang terdaftar pada Nigeria Stock Exchange tahun 2011. Pemilihan sample penelitian ini menggunakan tehnik random sederhana. Hasil penelitian ini membuktikan bahwa audit delay berpengaruh signifikan secara positif terhadap audit report lag (ARL).

Arinda (2013) Penelitian ini bertujuan untuk membuktikan secara empiris apakah ada perbedaan harga saham sebelum dan sesudah pengumuman laporan audit wajar tanpa pengecualian dan untuk membuktikan secara empiris apakah kualitas audit memoderasi pengaruh pengumuman laporan audit wajar tanpa pengecualian terhadap harga saham. Hasil penelitian ini menunjukkan bahwa tidak adanya perbedaan yang signifikan untuk harga saham sebelum dan sesudah pengumuman laporan audit wajar tanpa pengecualian. Kesimpulan selanjutnya adalah kualitas audit tidak memoderasi secara signifikan pengaruh laporan audit wajar tanpa pengecualian terhadap harga saham.

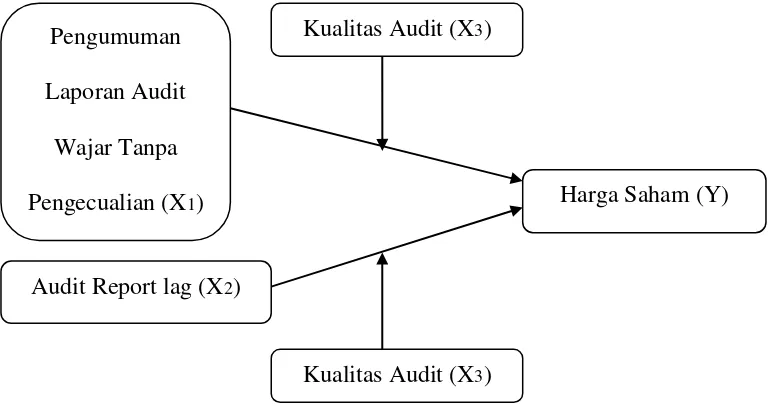

2.9. Kerangka Konseptual

36 formal untuk mengkomunikasikan kepada pihak-pihak yang berkaitan tentang apa yang telah dilakukan auditor dan kesimpulan yang dicapainya atas audit laporan keuangan. Laporan auditor memiliki kandungan informasi yang dapat dimengerti, objektif dan relevan. Pasar modal akan bereaksi terhadap seluruh informasi yang relevan untuk pengambilan keputusan. Kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.1. Kerangka Konseptual Pengumuman Laporan Audit Wajar tanpa Pengecualian dan Audit Report Lag terhadap Harga Saham dengan

Kualitas Audit sebagai Variabel Moderator

Gullamon (2003) menyatakan dalam penelitiannya bahwa opini audit merupakan sumber informasi yang bermanfaat dan dapat digunakan ketika melakukan pengambilan keputusan untuk investasi dan pembiayaan. Berdasarkan gambar 2.1, maka dapat dijelaskan bahwa pengumuman laporan audit wajar tanpa pengecualian dan audit report lag merupakan informasi yang

Pengumuman Laporan Audit

Wajar Tanpa Pengecualian (X1)

Audit Report lag (X2)

Harga Saham (Y) Kualitas Audit (X3)

37 dapat mempengaruhi reaksi harga saham baik secara simultan maupun secara parsial. Laporan audit wajar tanpa pengecualian merupakan informasi yang dapat mempengaruhi reaksi pada perubahan harga saham yang terjadi pada perusahaan yang memiliki laporan tersebut. Jangka waktu seorang auditor dalam mengaudit laporan keuangan juga dapat mempengaruhi harga saham serta kualitas laporan audit yang dibuat oleh auditor. Karena apabila terjadi keterlambatan publikasi laporan keuangan memberikan dampak terhadap harga saham yang tidak pasti dan investor menjadi lebih sulit dalam pengambilan keputusan. Kualitas audit sebagai variabel moderator dapat mempengaruhi hubungan antara pengumuman laporan audit wajar tanpa pengecualian dengan harga saham. Kualitas audit sebagai variabel moderator juga dapat mempengaruhi hubungan audit report lag dengan harga saham.

2.10. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono, 2007:51). Dari kerangka konseptual, maka dapat dirumuskan hipotesis penelitian ini sebagai berikut:

1. pengumuman laporan audit wajar tanpa pengecualian dan audit report lag berpengaruh terhadap harga saham baik secara simultan maupun secara parsial pada perusahaan manufaktur yang terdaftar di BEI tahun 2012 , 2. kualitas Audit memoderasi hubungan antara pengumuman laporan audit

38 3. kualitas Audit memoderasi hubungan antara audit report lag dengan harga

39 BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian yang bersifat kausal. Kausal merupakan penelitian yang bertujuan untuk mengetahui atau membuktikan hubungan sebab dan akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel yang diteliti. Penelitian ini dilaksanakan pada bulan September 2014.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia melalui situs resmi BEI yaitu www.idx.co.id. Adapun waktu bagi penulis melakukan penelitian ini yaitu mulai dilaksanakan pada bulan September 2014 sampai dengan Maret 2015, dimana ada kesenjangan waktu oleh peneliti untuk mengolah data penelitian.

3.3. Identifikasi Variabel

Dalam penelitian ini peneliti menggunakan dua variabel independen, satu variabel dependen dan satu variabel moderator. Variabel independen yang digunakan adalah pengumuman laporan audit wajar tanpa pengecualian dan audit report lag. Variabel dependen yang digunakan adalah harga saham dan variabel moderator yang digunakan adalah kualitas audit.

3.4. Definisi Operasional Variabel

40 batasan dalam penyelesaian masalah. Pada bagian ini dijelaskan berbagai variabel penelitian yang ada di dalam penelitian ini. Selain itu, di bagian ini juga dijelaskan definisi operasional variabel yang akan digunakan di dalam penelitian

3.4.1. Variabel Bebas

Variabel bebas (independent variable) adalah variabel yang menyebabkan atau mempengaruhi faktor-faktor yang diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungan antara fenomena yang diobservasi atau diamati variabel independen yang digunakan dalam penelitian ini adalah pengumuman laporan audit wajar tanpa pengecualian dan audit report lag.

a. Pengumuman Laporan Audit Wajar Tanpa Pengecualian

Mulyadi (2001) mengatakan bahwa laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

41

b. Audit Report Lag

Menurut Wiguna (2012) definisi audit report lag adalah periode waktu antara tanggal akhir tahun fiskal perusahaan dengan tanggal yang tercantum dalam laporan keuangan. Audit report lag juga dapat diartikan lamanya jangka waktu penyelesaian audit hingga laporan keuangan siap untuk dipublikasikan. Jangka waktu penyelesaian audit akan mempengaruhi respon pasar saham. Jangka waktu penyelesaian audit juga akan mempengaruhi ketepatan penyampaian publikasi laporan keuangan.

Badan khusus yang mengatur ketepatan waktu diterbitkannya laporan keuangan adalah Badan Pengawas Pasar Modal (Bapepam). Badan khusus tersebut mengumumkan kepada publik bahwa perusahaan go public diwajibkan menyerahkan laporan tahunannya beserta opini kepada Bapepam dan mengumumkan kepada publik selambat – lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan atau dalam jangka waktu 90 hari. Pengukuran audit report lag dalam penelitian ini menggunakan tanggal penutupan buku perusahaan (31 Desember) hingga tanggal diterbitakannya laporan auditan.

3.4.2. Variabel Terikat

42 defenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

Harga saham pada dasarnya ditentukan oleh kekuatan penawaran dan permintaan akan saham tersebut, sama seperti hukum ekonomi dimana apabila permintaan terhadap saham naik maka harga saham tersebut secara otomatis akan mengalami kenaikan juga, demikian sebaliknya apabila permintaan terhadap saham tersebut menurun akan membuat harga saham tersebut turun.

3.4.3. Variabel Moderator

Variabel moderator adalah faktor-faktor atau aspek-aspek yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan apakah variabel tersebut mengubah hubungan antara variabel bebas dan variabel terikat. Variabel moderating yang digunakan dalam penelitian adalah kualitas audit. Definisi kualitas audit menurut De Angelo (1981) lebih menekankan pada kebebasan auditor. Auditor ukuran besar lebih besar bertindak daripada ukuran kecil. Kualitas audit merupakan suatu kemungkinan auditor akan menemukan dan melaporkan kesalahan yang ditemukannnya, dan kebebasan dianggap dapat dikompromikan apabila auditor tidak melaporkan kesalahan tersebut.

Kualitas audit ditentukan oleh ukuran KAP. Ukuran KAP dibedakan menjadi KAP besar dan KAP kecil. KAP besar di Indonesia yang kesemuanya adalah afiliasi dari The Big Four, yaitu:

43 4) KAP Haryanto Sahari & Rekan-afiliasi dari PWC.

Semua KAP lain di luar KAP Big Four dikatagorikan sebagai KAP kecil. 3.5. Skala Pengukuran Variabel

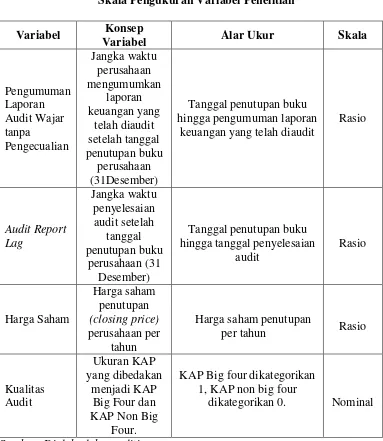

[image:45.595.123.506.272.713.2]Adapun skala pengukuran variabel dalam penelitian ini dapat dilihat pada tabel berikut ini:

Tabel 3.1.

Skala Pengukuran Variabel Penelitian Variabel Konsep

Variabel Alar Ukur Skala

Pengumuman Laporan Audit Wajar tanpa Pengecualian Jangka waktu perusahaan mengumumkan laporan keuangan yang telah diaudit setelah tanggal penutupan buku perusahaan (31Desember)

Tanggal penutupan buku hingga pengumuman laporan

keuangan yang telah diaudit

Rasio Audit Report Lag Jangka waktu penyelesaian audit setelah tanggal penutupan buku perusahaan (31 Desember)

Tanggal penutupan buku hingga tanggal penyelesaian

audit Rasio Harga Saham Harga saham penutupan (closing price) perusahaan per tahun

Harga saham penutupan

per tahun Rasio

Kualitas Audit

Ukuran KAP yang dibedakan

menjadi KAP Big Four dan KAP Non Big

Four.

KAP Big four dikategorikan 1, KAP non big four

dikategorikan 0. Nominal

44 3.6. Populasi dan Sampel Penelitian

Populasi merupakan sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012 dan 2013, dimana perusahaan tersebut memiliki laporan audit wajar tanpa pengecualian pada periode 2012 dan 2013. Jumlah populasi perusahaan manufaktur yang terdaftar di BEI ada sebanyak 134 perusahaan.

Sampel merupakan bagian populasi yang digunakan untuk memperkirakan karakteristik populasi. Adapun perusahaan yang menjadi sampel adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012 dan 2013. Pengambilan sampel pada penelitian ini adalah dengan menggunakan teknik purposive sampling yaitu pengambilan sampel berdasarkan suatu kriteria tertentu.

45 1. perusahaan manufaktur yang memiliki laporan audit dengan opini audit wajar tanpa pengecualian yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012,

2. perusahaan manufaktur yang memiliki laporan tahunan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012,

3. perusahaan melakukan aktivitas secara aktif di Bursa Efek Indonesia (BEI), sehingga memiliki data historis harga saham yang lengkap antara tahun 2012,

4. perusahaan manufaktur yang memiliki tanggal publikasi laporan keuangan yang telah diaudit.

Setelah dilakukan penentuan kriteria sampel terhadap populasi, akhirnya didapatkan jumlah sampel sebanyak 91 perusahaan manufaktur dari jumlah populasi sebanyak 134 perusahaan yang dapat dilihat pada lampiran 1.

3.7. Jenis Data Penelitian

Jenis data yang peneliti gunakan dalam penulisan skripsi ini adalah data sekunder dari perusahaan manufaktur yang terdaftar di BEI tahun 2012. Data sekunder merupakan data yang diperoleh dari sumber kedua yang memiliki informasi atau data yang sudah jadi. Selain itu, data-data lain mengenai harga saham berasal dari www.idx.co.id dan www.yahoo.finance.com.

3.8. Metode Pengumpulan Data

46 telah dipublikasikan dalam periode pengamatan kemudian dikumpulkan, dicatat dan dikaji. Penelitian juga dilakukan dengan menggunakan studi kepustakaan yaitu dengan cara membaca, mempelajari literatur dan publikasi yang berhubungan dengan penelitian. Peneliti melakukan pengumpulan nama-nama perusahaan manufaktur yang mendapatkan opini wajar tanpa pengecualian dan mencari tanggal pengumuman laporan keuangan auditan, kemudian peneliti mengumpulkan data harga saham setiap perusahaan.

3.9. Teknik Analisis Data

Dalam melakukan analisis data digunakan metode deskriptif kuantitatif, yaitu dengan mengumpulkan, mengolah dan menginterpretasikan hasil yang diperoleh. Teknik yang digunakan dalam penelitian ini adalah teknik analisis statistik, yaitu uji asumsi klasik, pengujian hipotesis, analisis regresi berganda dan analisis regresi dengan variabel moderator.

3.9.1. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis dan uji analisis regresi linear berganda, maka hal yang pertama dilakukan adalah uji asumsi klasik, yang bertujuan untuk mendapatkan nilai estimasi yang diperoleh bersifat BLUE (Best, Linear, Unbiased, and Estimator), yang artinya nilai estimator yang terbaik, estimator yang linear, dan estimator yang tidak bias, maka data-data yang digunakan dalam analisis regresi terlebih dahulu akan diuji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi.

47 Tujuan uji normalitas adalah untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini berguna untuk tahap awal dalam metode pemilihan analisis data. Jika data normal, maka digunakan statistik parametrik, dan jika data tidak normal maka digunakan statistik nonparametrik atau lakukan treatment agar data normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Untuk melihat normalitas dapat dilakukan dengan melihat histogram atau pola distribusi data normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah:

1. jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2. jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas. Dalam penelitian ini Peneliti menggunakan uji Kolmogorov-Smirnov (K-S) untuk menguji normalitas data. Uji K-S dibuat dengan membuat hipotesis:

H0 : data residual berdistribusi normal, Ha : data residual tidak berdistribusi normal. b. Uji Multikolinieritas

48 regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

1. koefisien-koefisien regresi menjadi tidak dapat ditaksir,

2. nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Nilai cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah jika nilai tolerance < 0,1 atau sama dengan nilai VIF>10, maka model dapat dikatakan terbebas dari multikolinearitas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah didalam model regresi terjadi ketidaksamaan variabel pengganggu dari satu pengamatan dengan pengamatan yang lain. Menurut Ghozali (2009:125) Model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot. Analisis pada gambar Scatterplot yang menyatakan model regresi berganda tidak terdapat heteroskedastisitas jika:

1. titik-titik data menyebar di atas, di bawah atau di sekitar angka nol, 2. titik-titik data tidak mengumpul hanya di atas atau dibawah,

49 4. penyebaran titik-titik data sebaiknya tidak berpola.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear terdapat korelasi atau kesalahan pengganggu pada periode t dengan kesalahan periode t-1. Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Menurut Ghozali (2009:99), autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini sering ditemukan pada data time series. Pada data cross section, masalah autokorelasi relatif tidak terjadi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. nilai DW lebih kecil dari -2 berarti ada korelasi positif,

2. nilai DW di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. nilai DW lebih besar dari +2 berarti ada autokorelasi negatif.

3.9.2. Pengujian Hipotesis a. Uji Statistik F

Pengujian Hipotesis Distribusi F pada model regresi berganda dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat. Rumusan hipotesis yang diuji adalah sebagai berikut:

50 tolak H0 (terima Ha) bila Fhitung> Ftabel, atau dapat dilihat dari nilai signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan secara serentak dari variabel bebas terhadap variabel terikat.

b. Uji Statistik t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan Hipotesis yang akan diuji adalah sebagai berikut:

H0 diterima bila ttabel > thitung, atau dapat dilihat dari nilai signifikansinya apabila > 0.05; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat,

Ha diterima bila thitung> ttabel,atau dapat dilihat dari nilai signifikansinya apabila < 0.05; artinya terdapat pengaruh yang signifikan dari variabel bebas secara parsial terhadap variabel terikat.

c. Pengujian Koefisien Determinan (R2 )

Pengujian koefisien determinan dilakukan untuk melihat seberapa besar pengaruh variabel bebas terhadap variabel terikat. Pengujian ini dilakukan dengan melihat nilai koefisien determinan. Koefisien determinan (R2) merupakan besaran non negatif dan besarnya koefisien determinasi adalah ( .

51 Uji Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus:

D = r2 x 100 %.

3.9.3. Analisis Regresi Linear Berganda

Analisis regresi linier berganda digunakan dengan maksud meramalkan bagaimana keadaan (naik-turunnya) variabel dependen bila dua atau lebih variabel independen dimanipulasi (Sugiyono, 2006: 210). Analisis ini menggunakan teknik analisis statistik SPSS dengan metode analisis regresi linear berganda. Dalam model ini dinyatakan laporan audit wajar tanpa pengecualian dan audit report lag berpengaruh terhadap harga saham. Pengujian terhadap model tersebut dengan mengidentifikasi nilai dan probabilitas b1 adalah sebagai berikut:

Y = a + b1X1 + b2 X2 e Dimana :

Y = Harga saham

X1 = Pengumuman laporan audit wajar tanpa pengecualian X2 = Audit report lag

a = Konstanta

b = Koefisien regresi e = Standard Error

52 Dalam penelitian ini, metode yang digunakan untuk melakukan uji regresi dengan variabel moderator adalah Moderated Regression Analysis atau uji interaksi. Menurut Ghozali (2009:164), Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) dengan rumus persamaan sebagai berikut :

Y = a1+ b1X1 + b3X3+ b5 X1 X3+ e1 Y = a2+ b2X2 + b2X3+ b6 X2 X3+ e2 Dimana :

Y = Harga saham a = Konstansta

b = Koefisien regresi

X1 = Pengumuman laporan audit wajar tanpa pengecualian X2 = Audit report lag

X3 = Kualitas audit e = Standard error

53 BAB IV

HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Gambaran Singkat Objek Penelitian

Sumber data dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk tahun 2012 dan yang mencantumkan laporan keuangan serta laporan yang telah di audit yang menjadi penelitian berjumlah 91 perusahaan. Penelitian ini dilakukan untuk mengetahui apakah terdapat pengaruh pengumuman laporan audit wajar tanpa pengecualian dan audit report lag terhadap harga saham dengan kualitas audit sebagai variabel moderator pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012.

4.1.2. Deskripsi Data

54 yang terdaftar di Bursa Efek Indonesia. Metode analisis yang digunakan dalam peneitian ini adalah analisis statistik deskriptif dengan menggunakan software SPSS versi 17 dan dilakukan pengujian hipotesis dengan menggunakan pengujian asumsi klasik, analisis regresi berganda dan analisis regresi berganda dengan variabel moderator. Prosedur dimulai dengan memasukkan variabel bebas yaitu pengumuman laporan audit wajar tanpa pengecualian dan audit report lag dan variabel terikat yaitu harga saham kemudian variabel moderator yaitu kualitas audit. Adapun data penelitian dapat dilihat pada lampiran 2.

4.1.3. Statistik Deskriptif

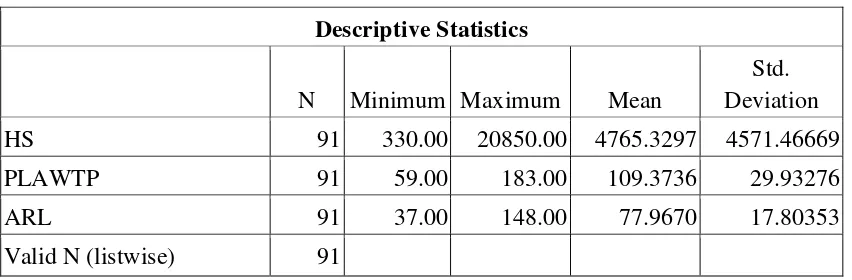

[image:56.595.113.539.510.650.2]Variabel-variabel dalam penelitian dimasukkan ke program SPSS dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan sebagaimana terlihat pada tabel berikut :

Tabel 4.1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

HS 91 330.00 20850.00 4765.3297 4571.46669

PLAWTP 91 59.00 183.00 109.3736 29.93276

ARL 91 37.00 148.00 77.9670 17.80353

Valid N (listwise) 91

55 1. Rata-rata HS (harga saham) adalah Rp 4.765,3297 dengan standar deviasi 4.571,46669, dengan harga saham tertinggi Rp 20.850,00 dan harga saham terendah Rp 330,00, maka dapat diindikasikan data bervariatif dan menyebar. 2. Rata-rata PLAWTP (pengumuman laporan audit wajar tanpa pengecualian) adalah 109 hari (pembulatan dari 109,3736) dengan standar deviasi 29,93276, dengan jangka waktu terlama 183 hari dan jangka waktu tercepat 59 hari, maka dapat diindikasikan data bervariatif dan menyebar.

[image:57.595.108.521.427.550.2]3. Rata-rata ARL (audit report lag) adalah 78 hari (pembulatan dari 77,9670) dengan standar deviasi 17,80353, dengan jangka waktu terlama 148 dan jangka waktu tercepat 37 hari, maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

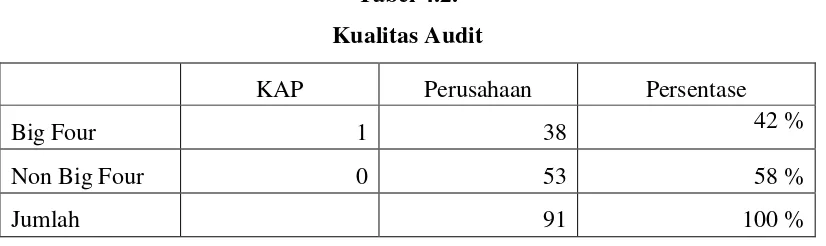

Tabel 4.2. Kualitas Audit

KAP Perusahaan Persentase

Big Four 1 38 42 %

Non Big Four 0 53 58 %

Jumlah 91 100 %

Sumber: Diolah oleh peneliti

Dari tabel tersebut dapat dijelaskan bahwa :

56 2. Jumlah sampel data perusahaan manufaktur berjumlah 91 perusahaan dari Bursa Efek Indonesia tahun 2012.

4.1.4. Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala heteroskedastisitas, gejala multikolonieritas, dan gejala autokorelasi. Model regresi akan dapat dijadikan estimasi yang tidak bias jika telah memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak terdapat heteroskedastisitas, tidak terdapat multikolinieritas dan tidak terdapat autokorelasi.

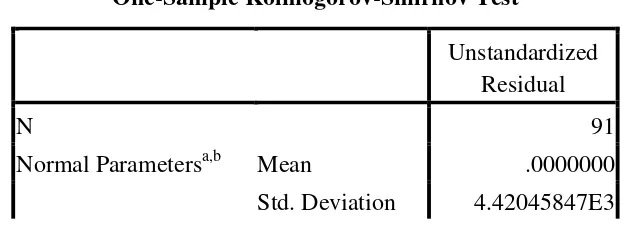

a. Uji Normalitas Data

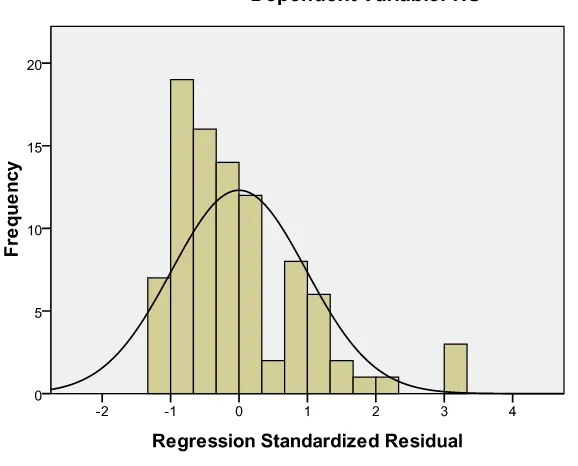

Regresi yang baik mensyaratkan adanya normalitas pada data penelitian atau pada nilai residualnya bukan pada masing-masing variabelnya. Uji normalitas model regresi dalam penelitian ini menggunakan analisis grafik dengan melihat histogram dan normal probability plot. Apabila ploting data membentuk satu garis lurus diagonal maka distribusi data adalah normal. Berikut adalah hasil uji normalitas dengan menggunakan diagram.

Tabel 4.3. Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 91

Normal Parametersa,b Mean .0000000

[image:58.595.154.469.634.747.2]57 Most Extreme

Differences

Absolute .131

Positive .131

Negative -.101

Kolmogorov-Smirnov Z 1.252

Asymp. Sig. (2-tailed) .087

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS, lihat lampiran 6.

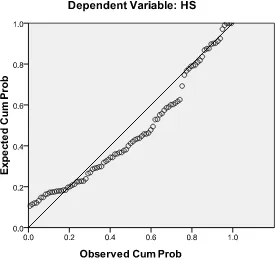

58 Sumber: Output SPSS, lihat lampiran 6.

Gambar 4.1. Normal P-Plot

59 Sumber: Output SPSS, lihat lampiran 6.

Gambar 4.2. Grafik Histogram

Berdasarkan grafik Histogram di atas diketahui bahawa variabel harga saham berdistribusi normal, hal ini ditunjukkan oleh distribusi data tersebut tidak menceng kekiri atau kekanan.

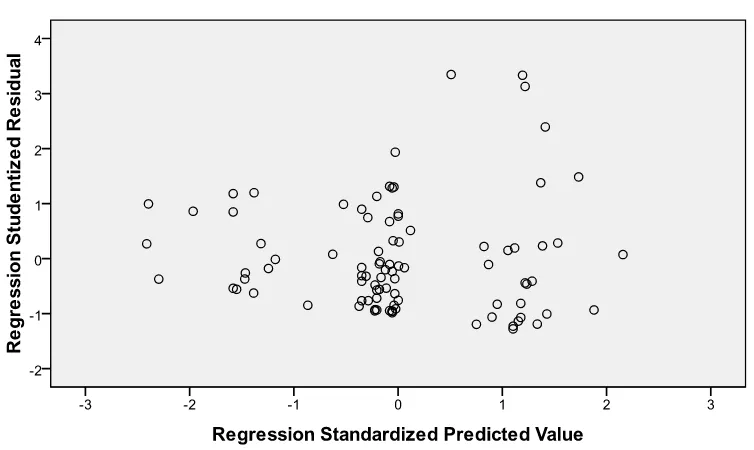

b. Uji Heteroskedastisitas

60 Sumber: Output SPSS, lihat lampiran 6.

Gambar 4.3. Grafik Scatterplot Heteroskedastisitas

Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah heteroskedastisitas, dengan kata lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homoskedastis.

c. Uji Multikolinearitas

Uji Multikolinearitas dalam penelitian ini adalah dengan melihat koefisien Variance Inflation Factor (VIF) dan nilai Tolerance. Menurut Nunnally (1967)

bahwa: “Nilai cutoff yang umum dipakai untuk menunjukkan adanya

61 dan VIF tidak sesuai dengan ketentuan tersebut maka data penelitian mengandung multikolinearitas yang berarti tidak layak digunakan sebagai data penelitian. Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel 4.4. Uji Multikolinearitas

Coefficientsa

Model Colinearity Statistics

Tolerance VIF

1 (Constant)

PLAWTP .906 1.104

ARL .901 1.110

KA .985 1.015

a. Dependent Variable: HS

Sumber: Output SPSS, lihat lampiran 6.

Hasil uji multikolinearitas menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10 untuk variabel penelitian pengumuman laporan audit wajar tanpa pengecualian, audit report lag dan kualitas audit, hal ini menunjukkan bahwa tidak ada multikolinearitas dalam model regresi sehingga