Pengaruh Profitability Ratio dan Economic Value Added Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2007 – 2012

Teks penuh

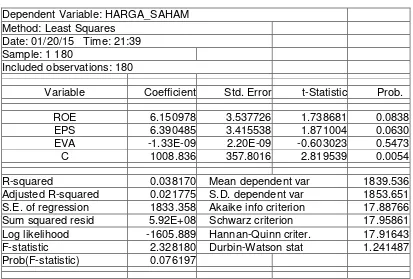

Gambar

Dokumen terkait

Hasil penelitian ini secara parsial menunjukkan bahwa market value added , price earning ratio berpengaruh positif dan tidak signifikan, dan economic value added

Economic Value Added (EVA), Market Value Added (MVA), Inventory TurnOver (ITO), Return on Asset (ROA) dan Debt to Equity Ratio (DER) terhadap return saham baik secara

Dengan demikian ada pengaruh signifikan dari Current Ratio, Total Debt to Equity Ratio, Return on Investment dan Economic Value Added Terhadap Volume Perdagangan Saham sehingga

PENGARUH ECONOMIC VALUE ADDED, MARKET VALUE ADDED, DAN CASH VALUE ADDED TERHADAP RETURN SAHAM(Studi Empiris Pada perusahaan sektor industri Pertambangan yang Terdaftar di Bursa..

Penelitian ini bertujuan untuk mengetahui pengaruh dari Economic Value Added (EVA) dan Market Value Added (MVA) terhadap harga saham pada perusahaan makanan dan minuman yang

Daftar Harga Saham Perusahaan Manufaktur Yang Menjadi Sampel Penelitian Periode 2007 –

dengan judul “ Pengaruh Economic Value Added , Current Ratio dan Dividend Payout Ratio Terhadap Trading Volume Activity dengan Harga Saham sebagai Variabel

Dan secara simultan Economic Value Added (EVA), Market Value Added (MVA), dan Debt to Equity Ratio (DER) mempunyai pengaruh yang signifikan terhadap Return saham pada