KABUPATEN LAMPUNG SELATAN 2004-2010

Oleh

ZOBI HARIKA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

DAFTAR ISI

Halaman

DAFTAR ISI

...

i

DAFTAR TABEL

...

iii

I. PENDAHULUAN

A. Latar Belakang ...

1

B. Permasalahan ...

8

C.Tujuan ...

8

D. Kerangka Pemikiran ...

8

II. TINJAUAN PUSTAKA

A. Otonomi Daerah ...

13

B. Keuangan Daerah ...

15

1. Pendapatan Asli Daerah ...

16

2. Dana Perimbangan ...

16

C. Perimbangan Keuangan antara Pemerintah Pusat dan Daerah ...

19

D. Pendekatan Hubungan Keuangan Pusat dan Daerah ...

24

1. Pendekatan Permodalan

(Capitalization Approach)

...

25

2. Pendekatan Pendapatan

(Income Approach)

...

26

3. PendekatanPengeluaran

(Expenditure Approach)

...

27

4. PendekatanKonprehensif

(Conprehensive Approach)

...

28

E. Jenis-jenis Perimbangan Keuangan Pusat ke Daerah ...

31

F. Anggaran Pendapatan dan Belanja Daerah (APBD) ...

32

1. Pengertian APBD ...

32

2. Penyusunan dan Penetapan APBD ...

33

3. Penyusunan APBD ...

35

4. Perubahan APBD ...

36

5. Pelaksanaan APBD ...

36

6. Pertanggungjawaban APBD ...

36

G. Belanja Daerah ...

37

III. METODE PENELITIAN

A. Jenis dan Sumber Data ...

41

B. Metode Pengumpulan Data ...

41

1. Penelitian Kepustakaan ...

41

2. Penelitian Lapangan ...

41

C. Alat Analisis ...

42

D. Gambaran Umum ...

42

A. Ketergantungan Fiskal ...

45

1. Porsi PAD terhadap APBD ...

45

2. Transfer Dana Dari Pemerintah Pusat ke Pemerintah Daerah ...

47

B.Dampak Implementasi Perimbangan Keuangan ...

53

1. Kontribusi PAD dan DBH pajakterhadapBelanjaDaerah ...

56

2. Kontribusi PAD dan DBH SDA terhadapterhadapBelanjaDaerah ...

57

3. Proporsi PAD dan DAU terhadapBelanjaDaerah ...

58

V. SIMPULAN DAN SARAN

A. Simpulan ...

59

DAFTAR TABEL

Tabel

Halaman

1.

Perkembangan PAD dan Transfer Pusat Kabupaten

Lampung Selatan Tahun 2004-2010 ... 3

2.

Realisasi Belanja Daerah Kabupaten Lampung Selatan

Tahun 2004-2010 ... 5

3.

Produk Domestik Regional Bruto Kabupaten Lampung Selatan

Menurut Lapangan Usaha Atas Dasar Harga Berlaku

Tahun 2005-2008 (Rp.000.000) ... 44

4.

Realisasi PAD Kabupaten Lampung Selatan Tahun 2004-2010 ... 45

5.

Dana Bagi Hasil Pajak Kabupaten Lampung Selatan Tahun

2004

–

2010 ... 47

6.

Dana Bagi Hasil Sumber Daya Alam Kabupaten

Lampung SelatanTahun 2006-2010... ... 48

7.

Transfer Pusat Kabupaten Lampung Selatan

Tahun 2004-2010 ... 49

8.

Perimbangan Keuangan (%) Menurut UU No.25/1999

dan UU No.33/2004 ... 53

9.

Kontribusi PAD dan DBH PajakterhadapBelanjaDaerah

Kabupaten Lampung SelatanTahun 2004-2006 ... 56

10.

Kontribusi PAD dan DBH Pajak terhadap Belanja Daerah

Kabupaten Lampung Selatan Tahun 2007-2010 ... 56

11.

Kontribusi PAD dan DBH SDA terhadap Belanja Daerah

Kabupaten Lampung Selatan Tahun 2004-2010 ... 57

12.

Proporsi PAD dan DAU terhadap Belanja Daerah

Judul Skripsi

:

KEMAMPUAN BELANJA DAERAH YANG

DIBIAYAI OLEH PAD DAN DANA BAGI

HASIL DI KABUPATEN LAMPUNG

SELATAN 2004-2010

Nama Mahasiswa

:

Zobi Harika

Nomor Pokok Mahasiswa

:

0741021095

Program Studi

:

Ekonomi Pembangunan

Fakultas

:

Ekonomi dan Bisnis

MENYETUJUI

1.

Komisi Pembimbing

Yourni Atmadja, S.E., M.Si.

NIP 1951 0711 198303 1001

2.

Ketua Jurusan Ekonomi Pembangunan

“Saya yang bertandatangan dibawah ini menyatakan bahwa skripsi ini telas ditulis

dengan sungguh-sungguh dan tidak murupakan penjiplakan hasil karya orang lain.

Apabila dikemudian hari terbukti bahwa pernyataan ini tidak benar maka saya

sanggup menerima hukuman / sanksi sesuai peraturan yang berlaku”.

Bandar Lampung, 14 Mei 2013

Penulis

!

! "

"

#

Penulis dilahirkan di Pekon Bakhu pada tanggal 27 Februari 1988, dan merupakan anak

kedua dari tiga bersaudara, dari pasangan Bapak Djauhari dan Ibu Zuarni. Penulis mulai

memasuki dunia pendidikan formal di Sekolah Dasar (SD) Negeri 2 Bakhu Lampung

Barat yang selesai pada tahun 2000, kemudian melanjutkan di Sekolah Menengah

Pertama (SMP) Negeri 1 Belalau Lampung Barat yang selesai pada tahun 2003, dan

Sekolah Menengah Atas (SMA) Negeri 1 Belalau Lampung Barat yang selesai pada

tahun 2006. Kemudian pada tahun 2007 penulis terdaftar sebagai Mahasiswa Fakultas

Ekonomi dan Bisnis Jurusan Ekonomi Pembangunan Universitas Lampung.

Pada bulan November 2010 penulis mengikuti Kuliah Kerja Lapangan (KKL) Mata

Kuliah Ekonomi Keuangan Internasional (EKI) di Bank Indonesia (BI), OCBC NISP di

SANWACANA

Assalamualaikum Wr.Wb

Alhamdulilah segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat

dan karunianya sehingga dapat menyelesaikan penulisan skripsi ini yang

merupakan syarat untuk mencapai gelar sarjana Ekonomi.

Skripsi ini yang berjudul “Analisis Kemampuan Belanja Daerah Yang

Dibiayai Oleh PAD Dan Dana Bagi Hasil Di Kabupaten Lampung Selatan

2004-2010”

Dalam menyelesaikan penelitian ini, penulis banyak mendapatkan bantuan, baik

bimbingan, maupun saran dan kritik dari berbagai pihak dan sebagai rasa syukur

perkenankanlah penulis menyampaikan ucapan terima kasih yang setulus-tulusnya

kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Muhammad Husaini, S.E., M.Si., selaku Ketua Jurusan Ekonomi

Pembanguan, yang telah banyak membantu penulisan dalam skripsi.

3. Bapak Yourni Atmadja, S.E., M.Si selaku Pembimbing Utama, yang telah

4. Ibu Asih Murwiati, S.E., M.E selaku Seketaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Bapak MA. Irsan Dalimunthe, S.E. selaku pembahas dan penguji yang

telah banyak memberikan saran dan kritiknya demi kesempurnaan skripsi

ini.

6. Bapak Heru Wahyudi, S.E., M.Si, selaku Pembimbing Akademik yang

telah banyak membantu selama kuliah di Jurusan IESP (Ilmu Ekonomi dan

Study Pembangunan) dan telah meluangkan waktunya memberikan tanda

tangan.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah banyak

memberikan bekal Ilmu Pengetahuan dengan segala ketulusannya.

8. Seluruh Staf dan Karyawan di Lingkungan Fakultas Ekonomi dan Bisnis

Universitas Lampung, Ibu Mardiana, S.Pd, Bang Herman, Mas Kuswara,

dan lain-lain yang tak bisa disebutkan satu persatu, telah banyak

membantu penulis.

9. Seluruh Pegawai Badan Pusat Statistik (BPS) Provinsi Lampung yang

telah melayani keperluan data penulis dengan senyum dan

keramah-tamahan.

10.Ayah ku dan Ibu ku tercinta, Dodo dan Adek Eca yang dengan penuh

kasih sayang memberikan dorongan moril maupun materil serta do’a yang

dalam menyelesaikan tulisan ini.

12.Buat keluarga besar ku, yang tak bisa disebutkan satu persatu, terima kasih

atas doanya dan dukungannya.

13.Terima kasihku untuk teman-teman seperjuangan di Fakultas Ekonomi dan

Bisnis: Heriadi, S.E., Jumiati S.E., Eko Maryudi,S.E., Sony Maringan,

S.E., Slamet Riadi, S.E., Ferdi Setiawan, S.E., Muhammad Firdaus, Asva

Irawan, Frengki Jatmiko, Rully Agustianto, Niko Alsafinama, dan teman-

teman EP 07 yang tak bisa penulis disebutkan satu persatu.

14.Seluruh Karyawan dan Staf DPP ASPEKINDO, Bapak Deny Irawansyah,

S.P., Siti Junila, Rima Jevita, Eka Ahtobara, Bang Reza Pahlewi, Pak

Koncen, Subandi, terima kasih atas dukungan moril, materil, dan do’a nya

untuk keberhasilan penulis.

15.Para sahabat Ar-Rasyid Polda II, Mas Agus, Kak Pendi, Cang Heri, Mas

Suyut, Kak Yayan, Mas Andre, terima kasih untuk motivasi religi nya

kepada penulis.

16.Buat Almamater tercinta Unila yang telah mendewasakan baik dalam

berfikir maupun dalam berindak.

Akhir kata penulis berharap semoga Allah SWT membalas budi baik

bapak/ibu dan rekan-rekan semua. Penulis menyadari sepenuhnya skripsi ini

Wassalamualaikum.Wr.Wb

Bandar Lampung, 14 Mei 2013

Penulis

I. PENDAHULUAN

A. Latar Belakang

Tekanan Reformasi di Indonesia berdampak pada kebijakan pemerintah pusat

dengan melibatkan peranan pemerintah daerah dalam mengelola daerahnya

sendiri dan ini jelas dengan lahirnya undang-undang otonomi daerah yang terdiri

dari UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan UU Nomor 33

Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Seperti yang diamanatkan dalam UU Nomor 32 Tahun 2004 dan UU Nomor 33

Tahun 2004 telah terjadi perubahan mendasar mengenai hubungan keuangan

antara pemerintah pusat dan pemerintah daerah.

Dalam pelaksanaan perimbangan keuangan antara pemerintah pusat dan daerah

mengandung pengertian yang luas, artinya bahwa dalam pelaksanaan otonomi

daerahtujuan pemerintah pusat adalah ingin menerapkan bentuk keadilan serta

berusaha mewujudkan tatanan penyelenggaraan pemerintah yang lebih baik

menuju terwujudnya clean government dan good governance.

Adapun dalam perimbangan keuangan tersebut adalah dengan dilakukan melalui

desentralisasi fiskal, dengan pengertian bahwa untuk mendukung terlaksananya

kewenangan untuk mendayagunakan sumber keuangannya sendiri dan didukung

dengan perimbangan keuangan antara pusat dan daerah.

Idealnya, desentralisasi ini diharapkan akan menghasilkan dua manfaat nyata,

yaitu: pertama, mendorong peningkatan partisipasi, prakarsa, dan kreativitas

masyarakat dalam pembangunan, serta mendorong pemerataan hasil-hasil

pembangunan (keadilan) diseluruh daerah dengan memanfaatkan sumberdaya dan

potensi yang tersedia di masing-masing daerah. Kedua, memperbaiki alokasi

sumber daya produktif melalui pergeseran peran pengambilan keputusan publik ke

tingkat pemerintah yang paling rendah yang memiliki informasi yang paling

lengkap. (Mardiasmo: 2002)

Sesungguhnya arah dari pemberian otonomi daerah dan desentralisasi yang luas,

nyata, dan bertanggung jawab kepada daerah merupakan langkah strategis dalam

dua hal. Pertama, otonomi daerah dan desentralisasi merupakan jawaban atas

permasalahan lokal bangsa Indonesia berupa ancaman integrasi bangsa,

kemiskinan, ketidakmerataan pembangunan, rendahnya kualitas hidup

masyarakat, dan masalah pembangunan sumber daya manusia. Kedua, otonomi

daerah dan desentralisasi merupakan langkah strategis bangsa Indonesia untuk

menyongsong era globalisasi ekonomi dengan memperkuat basis perekonomian

daerah.

Selama ini daerah-daerah di wilayah Republik Indonesia sering merasakan adanya

ketidak adilan, yaitu berupa ketidakadilan dalam pembagian sumber-sumber

keuangan antara pusat dan daerah menyebabkan terjadinya peningkatan

dan munculnya ketidakpuasan masyarakat di daerah. Pengalaman selama ini

menunjukkan bahwa hampir disemua daerah prosentase Pendapatan Asli Daerah

(PAD) relatif kecil. Di setiap daerah yang dirasakan adalah bahwa Anggaran

Pendapatan dan Belanja Daerah (APBD) suatu daerah didominasi oleh transfer

pemerintahan pusat, keadaan ini menyebabkan daerah sangat tergantung kepada

pemerintah pusat, sehingga kemampuan daerah untuk mengembangkan potensi

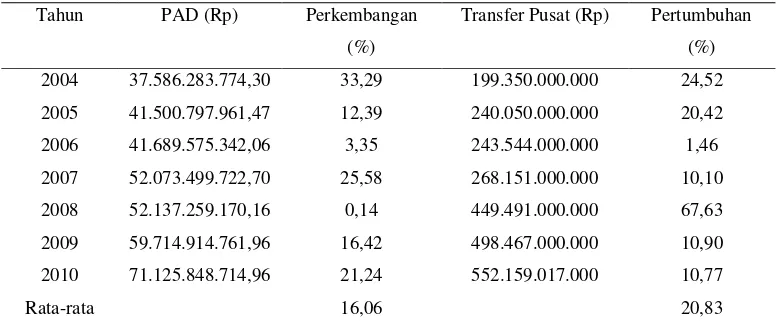

[image:16.612.132.520.319.482.2]yang mereka miliki menjadi sangat terbatas.

Tabel 1. Perkembangan Pendapatan Asli Daerah (PAD) dan Transfer Pusat Kabupaten Lampung Selatan Tahun 2004 – 2010

Tahun PAD (Rp) Perkembangan

(%)

Transfer Pusat (Rp) Pertumbuhan

(%)

2004 37.586.283.774,30 33,29 199.350.000.000 24,52

2005 41.500.797.961,47 12,39 240.050.000.000 20,42

2006 41.689.575.342,06 3,35 243.544.000.000 1,46

2007 52.073.499.722,70 25,58 268.151.000.000 10,10

2008 52.137.259.170,16 0,14 449.491.000.000 67,63

2009 59.714.914.761,96 16,42 498.467.000.000 10,90

2010 71.125.848.714,96 21,24 552.159.017.000 10,77

Rata-rata 16,06 20,83

Sumber: Dinas Pengelolaan Keuangan Pendapatan dan Aset Daerah Kab. Lampung Selatan 2011*.

Dari Tabel 1 tentang perkembangan PAD dan perkembangan penerimaan Transfer

Pusat Kabupaten Lampung Selatan dalam kurun waktu 7 tahun yaitu tahun

2004-2010. Perkembangan PAD dan Transfer Pusat Kabupaten Lampung Selatan

mengalami fluktuasi setiap tahunnya. Perkembangan PAD dan transfer pusat

pada tahun 2004 masing-masing yaitu sebesar 33,29 persen dan 24,52 persen.

Pada tahun 2005 PAD dan transfer pusat mengalami perkembangan

dan transfer pusat mengalami perkembangan masing-masing sebesar 3,35 persen

dan 1,46 persen. Pada tahun 2007 mengalami peningkatan perkembangan PAD

dan transfer pusat yaitu sebesar 25,58 persen dan 10,10 persen. Pada tahun 2008

perkembangan PAD mengalami penurunan menjadi sebesar 0,14 persen dan

terjadi peningkatan perkembangan transfer pusat sebesar 67,63 persen. Pada

tahun 2009 perkembangan PAD dan transfer pusat masing-masing sebesar 16,42

persen dan 10,90 persen. Pada tahun 2010 perkembangan PAD dan transfer pusat

masing-masing sebesar 21,24 persen dan 10,77 persen. Perkembangan PAD

tertinggi dari tahun sebelumnya terjadi pada tahun 2007 yaitu sebesar 25,58

persen dan perkembangan terendah terjadi pada tahun 2008 yaitu sebesar 0,14

persen dengan rata-rata perkembangan 16,06 persen. Perkembangan transfer

pusat dari tahun sebelumnya terjadi pada tahun 2008 yaitu sebesar 67,63 persen

dan terendah tahun 2009 sebesar 1,46% dengan rata-rata 20,83 persen.

Menurut Mudrajad Kuncoro ( 2004 : 13-14), setidaknya ada lima penyebab utama

rendahnya PAD yang pada gilirannya menyebabkan tingginya ketergantungan

terhadap transfer dari pusat yaitu sebagai berikut :

a. Kurang berperannya perusahaan daerah sebagai sumber pendapatan daerah

b. Tingginya derajat desentralisasi dalam bidang perpajakan, semua pajak

utama yang paling produktif dan buoyant, baik langsung dan tidak

langsung ditarik oleh pusat. Alasan sentralisasi perpajakan yang sering

dikemukakan adalah untuk mengurangi disparitas antar daerah, efisiensi

administrasi, dan keseragaman perpajakan.

c. Kendati pajak daerah cukup beragam, ternyata hanya sedikit yang bisa

d. Faktor penyebab ketergantungan yang keempat bersifat politis. Ada yang

khawatir apabila daerah mempunyai sumber keuangan yang tinggi akan

mendorong terjadinya disintergrasi dan separitas

e. Faktor terakhir penyebab adanya ketergantungan tersebut adalah

kelemahan dalam pemberian subsidi dari pemerintah pusat kepada

pemerintah daerah.

Tekat yang dilakukan oleh pemerintah daerah Kabupaten Lampung Selatan

senantiasa berupaya meningkatkan penerimaan daerahnya sesuai dengan

kebijakan-kebijakan yang telah ditetapkan oleh pemerintah daerah Kabupaten

Lampung Selatan, pemerintah Provinsi Lampung, maupun oleh pemerintah pusat.

Kendala yang tengah dihadapi pemerintah daerah adalah masih lemahnya

kemampuan pendapatan daerah untuk menutupi biaya dalam melaksanakan

[image:18.612.134.520.495.657.2]belanja pembangunan daerah yang setiap tahunnya semakin meningkat.

Tabel 2. Realisasi Belanja Daerah Kabupaten Lampung Selatan Tahun 2004 – 2010

Tahun Belanja Rutin (Rp) Pertumbuhan (%)

Belanja Pembangunan (Rp)

Pertumbuhan (%)

2004 229.669.682.001,70 201,43 48.467.961.366 19,36

2005 260.029.855.983,13 13,22 99.367.762.616 105,01

2006 312.079.733.562,24 20,01 43.752.302.120 55,96

2007 344.123.828.186,15 10,26 52.819.410.444 20,72

2008 457.777.127.357,63 33,02 107.211.465.290 102,97

2009 546.565.703.807,13 19,39 111.875.364.541 4,35

2010 426.789.388.514,37 21,91 354.399.941.910 216,78

Rata-rata 39,34 59,03

Dari Tabel 2 realisasi belanja daerah Kabupaten Lampung Selatan, tahun

2004-2010. menunjukkan pertumbuhan belanja rutin mempunyai hubungan negatif

dengan belanja pembangunan. Jika belanja rutin mengalami peningkatan maka

belanja pembangunan akan mengalami penurunan. Hal ini berarti pemerintah

Kabupaten Lampung Selatan masih bergantung kepada transfer pemerintah pusat

dalam hal pembiayaan daerah yang tercermin dari besarnya belanja rutin

dibandingkan belanja pembangunan.

Dalam UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah telah membawa dampak yang besar dan mendasar

dalam hubungan keuangan pusat dan daerah. UU ini menyatakan bahwa untuk

mendukung penyelenggaraan otonomi daerah melalui penyediaan sumber-sumber

pembiayaan berdasarkan desentralisasi, dekonsentrasi, dan tugas pembantuan,

perlu diatur perimbangan keuangan antara Pemerintah Pusat dan Pemerintah

Daerah berupa sistem keuangan yang diatur berdasarkan pembagian kewenangan,

tugas, dan tanggung jawab yang jelas antar tingkat pemerintahan.

Sebagai dampak diberlakukannya UU No.33 tahun 2004 tentang Perimbangan

Keuangan ini terhadap satu daerah dengan daerah lain akan berbeda, tergantung

pada sumber-sumber penerimaan (khusus nya dari sumber bagi hasil) yang

dimiliki oleh masing-masing daerah. Dengan demikian disamping akan memicu

pembangunan daerah juga mempunyai potensi untuk mendorong munculnya

disparitas. Namun sebenarnya keberadaannya memberikan perubahan ke arah

Pembangunan daerah merupakan hal yang tidak dapat terpisahkan dan menjadi

integral dari pembangunan nasional. Pembangunan daerah dilaksanakan

berdasarkan prinsip otonomi daerah dan pengaturan sumber daya nasional yang

memberikan kesempatan bagi peningkatan demokrasi dan kinerja daerah untuk

meningkatkan kesejahteraan masyarakat. Penyelenggaraan pemerintahan daerah

dimaksudkan untuk meningkatkan daya guna dan hasil guna penyelenggaraan

pemerintahan dan pelayanan masyarakat. Daerah mempunyai kewenangan dan

tanggung jawab menyelenggarakan kepentingan masyarakat berdasarkan

prinsip-prinsip keterbukaan, partisipasi masyarakat, dan pertanggung jawaban kepada

masyarakat.

Menurut Suparmoko (2001 : 99), adalah tidak mudah untuk mengetahui potensi

ekonomi suatu daerah. Yang dimaksud dengan potensi ekonomi daerah adalah

kemampuan ekonomi yang ada di daerah yang mugkin dan layak untuk

dikembangkan sehingga akan terus berkembang menjadi sumber penghidupan

rakyat setempat bahkan dapat mendorong perekonomian daerah secara

keseluruhan untuk berkembang dengan sendirinya dan berkesinambungan.

UU Nomor 32 Tahun 2004 dan UU Nomor 33 Tahun 2004 akan berpengaruh

terhadap pengelolaan keuangan daerah. Hal ini berkaitan dengan konsep otonomi

dan desentralisasi yang pada hakekatnya memberikan kekuasaan, kewenangan,

dan keleluasaan kepada pemerintah daerah untuk mengatur dan menentukan

penggunaan dana untuk melaksanakan urusan-urusan daerahnya.

Sumber-sumber pokok keuangan daerah terdiri dari PAD dan Dana Perimbangan

pada struktur dan proporsi pengeluaran APBN dan penerimaan pada APBD.

Evaluasi terhadap pengelolaan keuangan daerah dan pembiayaan pembangunan

daerah yang tergambar melalui APBD mempunyai implikasi yang sangat luas.

Kedua komponen tersebut akan sangat menentukan kedudukan suatu pemerintah

daerah dalam rangka melaksanakan otonomi daerah.

B. Permasalahan

Dengan diberlakukannya UU No.33 Tahun 2004 tentang Perimbangan Keuangan

Pemerintah Pusat dan Daerah, diharapkan dapat menjadi pemacu bagi pemerintah

Kabupaten Lampung Selatan bagi upaya untuk meningkatkan kemandirian dalam

membiayai pembangunan di daerah. Berdasarkan uraian diatas, maka penulis

merumuskan suatu permasalahan :

“Bagaimana kemampuan sumber pembiayaan dari PAD dan Dana Bagi

Hasil (DBH) Tahun 2004 - 2010 terhadap belanja daerah Kabupaten

Lampung Selatan? ”.

C. Tujuan

Tujuan penelitian ini adalah :

Untuk mengetahui bagaimana kemampuan PAD dan Dana Bagi Hasil (DBH)

terhadap Belanja Daerah Kabupaten Lampung Selatan Tahun 2004 – 2010.

D. Kerangka Pemikiran

Ada tiga fungsi utama yang dapat diemban oleh pemerintah suatu negara, yaitu

rangka penyelenggaraan pemerintahan, pelayanan masyarakat, dan pembangunan.

Fungsi alokasi meliputi sumber-sumber ekonomi dalam bentuk barang dan jasa

pelayanan masyarakat. Fungsi distribusi meliputi pendapatan dan kekayaan

masyarakat, pemerataan pembangunan, dan fungsi stabilasi meliputi

pertahanan-keamanan, ekonomi dan moneter.

Dari sisi keefektifan fungsi distribusi dan fungsi stabilisasi pada umumnya lebih

efektif jika dilaksanakan oleh pemerintah pusat sedangkan fungsi alokasi pada

umumnya lebih efektif dilaksanakan oleh pemerintah daerah. Pada umumnya

daerah lebih mengetahui kebutuhan serta standar pelayanan masyarakat di

daerahnya sendiri. Dengan demikian, pembagian ketiga fungsi sangat penting

sebagai landasan dalam penentuan dasar-dasar perimbangan keuangan antara

Pemerintah Pusat dan Daerah secara jelas dan tegas.

Dalam penyelenggaran otonomi daerah perlu ada dukungan berupa kewenangan

yang luas, nyata, dan bertanggung jawab di daerah secara proporsional yang

diwujudkan dengan pengaturan, pembagian, dan pemanfaatan sumber daya

nasional yang berkeadilan, serta perimbangan keuangan Pemerintah Pusat dan

Daerah. Sumber pembiayaan pemerintah daerah dalam rangka perimbangan

keuangan antara Pemerintah Pusat dan Daerah dilaksanakan atas dasar

desentralisasi, dekonsentrasi, dan tugas pembantuan.

Desentralisasi merupakan suatu alat untuk mencapai tujuan bernegara, terutama

dalam pelaksanaan pelayanan umum yang lebih baik dan proses pengambilan

keputusan yang lebih demokratis. Dengan dilaksanakannya desentralisasi, maka

untuk melaksanakan pembelanjaan, memungut pajak (taxing power), membentuk

Dewan Perwakilan Rakyat Daerah (DPRD), memilih Kepala Daerah, serta adanya

bantuan dalam bentuk transfer dari pemerintah pusat kepada tingkat pemerintah

dibawahnya. Implikasi langsung pelaksanaan desentralisasi fiskal adalah

kebutuhan dana yang cukup besar sehingga diperlukan pengaturan perimbangan

keuangan pusat dan daerah untuk membiayai tugas dan tanggung jawab daerah.

Sumber-sumber pembiayaan pelaksanaan desentralisasi terdiri dari pendapatan

asli daerah, dana perimbangan, pinjaman daerah, dan lain-lain penerimaan yang

sah. Sumber pendapatan asli daerah merupakan sumber keuangan daerah yang

digali dari dalam wilayah daerah yang bersangkutan yang terdiri dari hasil pajak

daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan,

dan lain-lain pendapatan asli daerah yang sah.

Dana perimbangan merupakan sumber pembiayaan yang berasal dari bagian

Daerah dari Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan

Bangunan, dan penerimaan dari sumber daya alam, serta dana alokasi umum dan

dana alokasi khusus. Dana perimbangan tersebut tidak dapat dipisahkan satu

sama lain karena tujuan masing-masing jenis sumber tersebut saling mengisi dan

melengkapi.

Pembentukan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah dimaksudkan untuk mendukung pendanaan atas

penyerahan urusan kepada Pemerintah daerah yang diatur dalam UU tentang

yang mengandung makna bahwa pendanaan mengikuti fungsi pemerintah yang

menjadi kewajiban dan tanggungjawab masing-masing tingkat pemerintah.

Menurut Mardiasmo (2002 : 147), pada dasarnya pemerintah daerah dihadapkan

pada persoalan tingginya kebutuhan fiskal daerah sementara kapasitas fiskal

daerah tidak mencukupi. Hal ini menyebabkan terjadinya kesenjangan fiskal.

Transfer dari pemerintah ditingkat propinsi maupun kabupaten/kota merupakan

satu cara untuk mengoreksi kesenjangan fiskal tersebut.

Dalam menciptakan kemandirian daerah, pemerintah daerah diharapkan mampu

menggali sumber-sumber keuangan lokal, khususnya melalui PAD sehingga

ketergantungan pada transfer dari pemerintah pusat akan semakin dibatasi setiap

tahunnya. Oates (1995) memberikan alasan kenapa pemerintah daerah harus

mengurangi ketergantungan ini :

1. Transfer pusat biasanya disertai dengan persyaratan tertentu, sehingga

otomatis relatif bersifat kompromis, terlebih lagi dana transfer merupakan

sumber dominan penerimaan lokal.

2. Ketergantungan pada transfer justru mengurangi kreatifitas lokal untuk

mengambil kebijakan terkait dengan penerimaan lokal yang lebih efisien.

Tujuan dari perimbangan keuangan pusat dan daerah adalah agar daerah otonom

dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya. Namun karena

tidak semua sumber pembiayaan dapat diserahkan kepada daerah otonom, maka

kepada daerah otonom diwajibkan untuk menggali sumber keuangannya sendiri

berdasarkan peraturan perundang-undangan yang berlaku. Dengan demikian

dengan kebijaksanaan serta inisiatif sendiri dalam menyelenggarakan urusan

II. TINJAUAN PUSTAKA

A. Otonomi Daerah

Menurut Suparmoko (2001: 15), dalam rangka pengembangan otonomi daerah

telah muncul undang-undang tentang otonomi daerah yang mencakup dua macam

undang-undang yaitu UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan

UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan Daerah. Dengan UU otonomi daerah itu berarti bahwa ideologi politik

dan struktur pemerintah negara akan bersifat desentralisasi dibanding dengan

struktur pemerintahan sebelumnya yang bersifat sentralisasi.

Menurut Suparmoko (2001 : 18) otonomi daerah adalah kewenangan daerah

otonom untuk mengatur dan mengurus kepentingan masyarakat setempat menurut

prakarsa sendiri berdasarkan aspirasi masyarakat. Tujuan dari pengembangan

otonomi adalah :

1. Memberdayakan masyarakat

2. Menumbuhkan prakarsa dan kreativitas

3. Meningkatkan peran serta masyarakat

4. Mengembangkan peran dan fungsi Dewan Perwakilan Rakyat Daerah.

Menurut Suparmoko (2001 : 20) sistem pemerintahan dengan otonomi daerah

dengan preferensi (keinginan) masing-masing masyarakat. Keuntungan yang lain

dengan adanya sistem otonomi daerah adalah bahwa pemerintah daerah lebih

tanggap terhadap kebutuhan masyarakatnya sendiri. Dengan pemerintahan yang

lebih dekat dengan masyarakatnya akan lebih sedikit kekurangan atau kesalahan

yang akan dibuat dalam mekanisme pengambilan keputusan. Selanjutnya dengan

otonomi daerah akan lebih banyak eksperimen dan inovasi dalam bidang

administrasi dan ekonomi yang dapat dilakukan.

Menurut Widjaja (2005 : 5), salah satu aspek penting otonomi daerah adalah

pemberdayaan masyarakat sehingga mereka dapat berpartisipasi dalam proses

perencanaan, pelaksanaan, penggerakan, dan pengawasan dalam pengelolaan

pemerintahan daerah dalam penggunaan sumber daya pengelolaan dan

memberikan pelayanan yang prima kepada publik.

Menurut Widjaja (2005 : 10), kita tidak boleh mengabaikan bahwa ada prasyarat

yang harus dipenuhi sebagai daerah otonom, yaitu sebagai berikut :

1. Adanya kesiapan SDM Aparatur yang berkeadilan

2. Adanya sumber dana yang pasti untuk membiayai berbagai urusan

pemerintahan, pembangunan, dan pelayanan masyarakat sesuai kebutuhan

dan karakteristik daerah

3. Tersedianya fasilitas pendukung pelaksanaan pemerintahan daerah

4. Bahwa otonomi daerah yang diterapkan adalah otonomi daerah dalam

Seiring dengan prinsip otonomi daerah tersebut maka penyelenggaraan otonomi

daerah harus selalu berorientasi pada peningkatan kesejahteraan masyarakat

dengan selalu memperhatikan kepentingan dan aspirasi yang tumbuh dalam

masyarakat. Selain itu penyelenggaraan otonomi daerah juga harus menjamin

keserasian hubungan antar daerah dengan daerah lainnya, artinya mampu

membangun kerjasama antar daerah untuk meningkatkan kesejahteraan bersama

dan mencegah ketimpangan daerah. Selain itu bahwa pelaksanaan otonomi

daerah juga harus mampu menjamin keserasian hubungan dengan pemerintah

pusat.

B. Keuangan Daerah

Keuangan daerah adalah kemampuan pemerintah daerah untuk mengelola mulai

dari merencanakan, melaksanakan, mengawasi, mengendalikan, dan mengevaluasi

berbagai sumber keuangan sesuai dengan kewenangannya dalam rangka

pelaksanaan desentralisasi, dekonsentrasi, dan tugas pembantuan yang

diwujudkan dalam APBD.

Menurut A.Yani (2002 : 229), keuangan daerah merupakan semua hak dan

kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat

dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang

berhubungan dengan hak dan kewajiban daerah tersebut, dalam kerangka

Anggaran Pendapatan dan Belanja Daerah.

Dalam hubungannya dengan pembiayaan pemerintah di daerah, perlu diketahui

pelaksanaan dan kelangsungan kegiatan pemerintah di daerah. Sesuai dengan UU

Nomor 33 tahun 2004 Pasal 5 tentang Perimbangan Keuangan antara Pemerintah

Pusat dan daerah, bahwa pada prinsipnya pendapatan daerah dapat

dikelompokkan menjadi:

1. Pendapatan Asli Daerah (PAD) yaitu:

PAD merupakan pendapatan yang diperoleh daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan. PAD bertujuan

memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan

otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Sumber-sumber PAD berasal dari:

a. Hasil pajak daerah

b. Hasil retribusi daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan

d. Lain-lain Pendapatan Asli Daerah yang sah, yang mencakup:

- Hasil penjualan kekayaan daerah yang tidak dipisahkan

- Jasa giro

- Pendapatan bunga

- Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

- Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan atau pengadaan barang dan jasa oleh daerah.

Dana perimbangan adalah dana yang bersumber dari Anggaran Pendapatan dan

Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan

selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya,

juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintah

daerah. Dana perimbangan terdiri dari:

a. Dana Bagi Hasil (DBH)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah berdasarkan angka persentase tertentu dalam

rangka pelaksanaan desentralisasi. Sumber Dana Bagi Hasil berasal dari:

- Pajak, terdiri atas Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak Atas

Tanah dan Bangunan (BPHPT), dan Pajak Penghasilan (PPh)

- Bukan pajak (sumber daya alam), terdiri atas hasil kehutanan, pertambangan

umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan

pertambangan panas bumi.

b. Dana Alokasi Umum (DAU)

DAU merupakan dana yang berasal dari pendapatan APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah tertentu dalam rangka pelaksanaan desentralisasi. DAU

suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Alokasi

dasar ditentukan berdasarkan jumlah gaji pegawai negeri sipil daerah. Celah

fiskal adalah kebutuhan fiskal dikurangi kapasitas fiskal. Kebutuhan fiskal

merupakan kebutuhan pendanaan daerah dalam melaksanakan fungsi layanan

yang berasal dari PAD dan DBH diluar dana reboisasi. DAU atas dasar celah

fiskal dihitung berdasarkan perkalian bobot daerah propinsi (kabupaten/kota)

dengan jumlah DAU seluruh daerah propinsi (kabupaten/kota). Bobot daerah

propinsi (kabupaten/kota) merupakan perbandingan antara celah fiskal daerah

propinsi (kabupaten/kota) yang bersangkutan dan total celah fiskal seluruh

daerah propinsi (kabupaten/kota). Daerah yang memiliki celah fiskal sama

dengan nol menerima DAU sebesar alokasi dasar. Daerah yang memiliki nilai

celah fiskal negatif dan nilai fiskal tersebut lebih kecil dari alokasi dasar akan

menerima DAU sebesar alokasi dasar dikurangi hasil celah fiskal. Daerah

yang memiliki nilai celah fiskal negatif dan nilai celah fiskal tersebut sama

atau lebih besar dari alokasi dasar maka tidak berhak menerima DAU.

c. Dana Alokasi Khusus (DAK)

DAK merupakan dana yang bersumber dari pendapatan APBN dan

dialokasikan kepada daerah-daerah tertentu dengan tujuan untuk membantu

mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan

prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan

prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu

atau untuk mendorong percepatan pembangunan daerah.

d. Pinjaman Daerah

Pinjaman daerah adalah semua transaksi yang mengakibatkan daerah

menerima dari pihak lain sejumlah uang atau manfaat bernilai uang sehingga

daerah tersebut dibebani untuk membayar kembali, tidak semua kredit jangka

memperoleh sumber pembiayaan dalam rangka penyelenggaraan

pemerintahan daerah.

e. Lain-lain pendapatan daerah yang sah

Lain-lain pendapatan daerah yang sah terdiri atas pendapatan hibah dan

pendapatan Dana darurat. Lain-lain pendapatan yang sah juga memberi

peluang kepada daerah untuk memperoleh pendapatan selain ketiga jenis

pendapatan di atas.

C. Perimbangan Keuangan antara Pemerintah Pusat dan Daerah

Menurut UU Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah, perimbangan keuangan antara pemerintah pusat

dan daerah adalah suatu sistem yang mencakup pembagian keuangan antara

pemerintah pusat dan pemerintah daerah secara proporsional, demokratis, adil,

transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah, sejalan

dengan kewajiban, pembagian wewenang, dan tanggungjawab serta tata cara

penyelenggaraan kewenangan tersebut.

Menurut Ujang Bahar (2009 : 90) yaitu, yang dimaksud dengan hubungan

keuangan disini adalah saling keterkaitan, saling ketergantungan, dan saling

menentukan dalam hal pengelolaan keuangan antara pemerintah dan pemerintah

daerah. UU No.33 Tahun 2004 tentang perimbangan keuangan antara pemerintah

pusat dan daerah mempergunakan terminologi “perimbangan keuangan” untuk

Sementara menurut Ahmad Yani (2002 : 12) yaitu, hubungan keuangan antara

pusat dan daerah mencakup pengertian yang sangat luas dan dapat diwujudkan

dalam satu bentuk keadilan horizontal maupun vertikal. Salah satu dari implikasi

pelaksanaan otonomi adalah terdapatnya kebutuhan dana yang tidak sedikit untuk

membiayai masing-masing daerah. Karena adanya kebutuhan dana yang besar itu

timbul apa yang disebut dengan perimbangan keuangan.

Kenneth Davey dalam Ujang Bahar (2009 : 91) mengatakan, hubungan keuangan

pusat daerah menyangkut pembagian. Hubungan ini menyangkut pembagian

tanggung jawab untuk melaksanakan kegiatan tertentu antara tingkat-tingkat

pemerintah dan pembagian sumber penerimaan untuk menutup pengeluaran akibat

kegiatan-kegiatan itu. Hubungan keuangan pusat daerah mencerminkan tujuan

politik yang mendasar sekali karena perannya dalam menentukan bobot kekuasaan

yang dijalankan pemerintah daerah dalam keseluruhan sistem pemerintahan.

Menurut World Bank Institute, karakteristik sistem transfer yang baik yaitu:

mempertahankan otonomi anggaran daerah; mencukupi penerimaan daerah;

dijadikan insentif yang sesuai untuk daerah; mencapai pemerataan dan keadilan;

stabilisasi; transparansi dan sederhana.

Menurut M. Suparmoko (2001 : 38) tujuan dari alokasi keuangan tersebut adalah

agar daerah otonom dapat mengurus rumah tangganya sendiri dengan

sebaik-baiknya. Namun karena tidak semua sumber pembiayaan dapat diserahkan

kepada daerah otonom, maka kepada pemerintah daerah diwajibkan untuk

pemerintah daerah otonom dapat merencanakan APBD-nya sendiri sesuai dengan

kebijaksanaan serta inisiatif sendiri dalam menyelenggarakan urusan rumah

tangganya. Setiap ada penyerahan urusan pemerintah oleh pemerintah pusat

kepada pemerintah daerah otonom baik pada saat pembentukan daerah otonom itu

maupun pada saat ada penambahan urusan harus disertai dengan penyerahan

sumber pembiayaannya.

Menurut UU Nomor 33 Tahun 2004, Perimbangan Keuangan antara Pemerintah

Pusat dan Pemerintah Daerah merupakan subsistem keuangan negara sebagai

konsekuensi pembagian tugas antara Pemerintah Pusat dan Pemerintah Daerah.

Pemberian sumber keuangan negara kepada pemerintah daerah dalam rangka

pelaksanaan Desentralisasi didasarkan atas penyerahan tugas oleh Pemerintah

Pusat kepada Pemerintah Daerah dengan memperhatikan stabilitas dan

kesinambungan fiskal. Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah merupakan sistem yang menyeluruh mengenai pendanaan

dalam pelaksanaan Desentralisasi, Dekonsentrasi, dan Tugas pembantuan.

Menurut Suparmoko (2002 : 47) mengenai alokasi dana dalam perimbangan

keuangan antara pemerintah pusat dan pemerintah daerah, bahwa terdapat

berbagai kemungkinan dalam kaitannya dengan keuangan daerah di

masing-masing pemerintah daerah. Ada daerah yang memiliki sumberdaya alam yang

cukup dan ada daerah yang mempunyai potensi ekonomi yang cukup, tetapi ada

pula daerah yang memiliki sumberdaya alam yang cukup tetapi potensi

ekonominya lemah, ada pula daerah yang memiliki potensi ekonomi baik tetapi

memiliki kedua-duanya. Oleh karena itu kebijakan otonomi daerah yang akan

dilaksanakan mulai tahun anggaran 2000/2001 akan mempunyai konsekuensi

terhadap keuangan daerah yang berbeda-beda pula.

Dengan diberlakukannya UU Nomor 33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah telah memberikan kerangka bagi

terlaksananya desentralisasi fiskal. Implementasi desentralisasi fiskal

memberikan kewenangan kabupaten/kota untuk menggali dan mengolah sumber

keuangannya sendiri, sehingga berdampak pada munculnya berbagai kebijakan

yang mengarah upaya peningkatan penerimaan daerah. Maka diperlukan analisis

pembiayaan desentralisasi sebagai bentuk hubungan keuangan pusat dan daerah.

Menurut Yuswar Basri (2003 : 85), Tujuan hubungan keuangan antara pemerintah

pusat dan daerah adalah:

1. Adanya pembagian wewenang yang rasional antara tingkat pemerintah

mengenai peningkatan sumber-sumber pendapatan dan penggunaannya.

2. Pemerintah daerah mendapatkan bagian yang cukup dari sumber-sumber

dana sehingga dapat menjalankan tugas dan fungsi lebih baik (penyediaan

dana untuk menutupi kebutuhan rutin dan pembangunan).

3. Pembagian yang adil antara pembelanjaan daerah yang satu dengan yang

lain.

4. Pemerintahan daerah mengusahakan pendapatan (pajak dan retribusi)

sesuai dengan pembagian yang adil terhadap keseluruhan beban

Dalam Kesit B.P (2004: 102) yaitu, beberapa alasan ekonomi perlunya dilakukan

perimbangan/transfer keuangan antara pusat dan daerah :

1. Untuk mengatasi persoalan ketimpangan fiskal vertikal

2. Untuk mengatasi persoalan ketimpangan fiskal horinzontal

3. Adanya kewajiban untuk menjaga tercapainya standar pelayanan minimum

di setiap daerah

4. Untuk mengatasi persoalan yang timbul dari melimpahnya efek pelayanan

publik.

Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi terletak

pada kemampuan keuangan daerah. Artinya daerah otonom harus mampu

memiliki kewenangan dan kemampuan untuk menggali sumber keuangannya

sendiri, mengolah dan menggunakan keuangan sendiri yang cukup memadai

untuk membiayai penyelenggaraan pemerintahan daerahnya. Ketergantungan

kepada bantuan pusat harus seminimal mungkin sehingga Pendapatan Asli Daerah

(PAD) harus menjadi bagian sumber keuangan terbesar, yang didukung oleh

kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar

dalam sistem pemerintahan negara.

Bahwa hubungan keuangan, pelayanan umum, pemanfaatan sumber daya alam

dan sumber daya lainnya antara Pemerintah Pusat dan Pemerintah Daerah, dan

antar Pemerintah Daerah perlu diatur secara adil dan selaras. Bahwa untuk

mendukung penyelenggaraan otonomi daerah melalui penyediaan sumber-sumber

pendanaan berdasarkan kewenangan Pemerintah Pusat, Desentralisasi,

pemerintah pusat dan pemerintah daerah berupa sistem keuangan yang diatur

berdasarkan pembagian kewenangan, tugas, dan tanggung jawab yang jelas

antarsusunan pemerintah.

Perimbangan keuangan antara pemerintah pusat dan pemerintah daerah

merupakan bagian pengaturan yang tidak terpisahkan dari Sistem Keuangan

Negara, dan dimaksudkan untuk mengatur sistem pendanaan atas kewenangan

pemerintahan yang diserahkan, dilimpahkan, dan ditugasbantukan kepada daerah.

Perimbangan keuangan dilaksanakan sejalan dengan pembagian kewenangan

antara Pemerintah dan Pemerintah Daerah. Dengan demikian, pengaturan

perimbangan keuangan tidak hanya mencakup aspek pendapatan daerah tetapi

juga mengatur aspek pengelolaan dan pertanggungjawabannya.

Dalam UU Nomor 33 Tahun 2004, ditetapkan dengan jelas mengenai

sumber-sumber pendapatan pemerintah daerah dan tujuannya. PAD bertujuan

memberikan kewenangan kepada pemerintah daerah untuk mendanai pelaksanaan

otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi.

Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara pemerintah

dan pemerintah daerah dan antar pemerintah daerah. Pinjaman daerah bertujuan

memperoleh sumber pembiayaan dalam rangka penyelenggaraan urusan

pemerintah daerah. Lain-lain pendapatan bertujuan memberi peluang kepada

daerah untuk memperoleh pendapatan selain pendapatan PAD, dana perimbangan,

dan pinjaman daerah.

Menurut Ujang Bahar (2009 : 99-104), secara teoritik pendekatan yang dapat

digunakan untuk merumuskan hubungan antara keuangan pusat dan daerah dapat

dibagi sebagai berikut :

1. Pendekatan permodalan (Capitalization Approach)

2. Pendekatan pendapatan (Income Approach)

3. Pendekatan pengeluaran (Expenditures Approach)

4. Pendekatan menyeluruh (Conprehenshive Approach)

1. Pendekatan permodalan (Capitalization Approach)

Dalam pendekatan permodalan ini kepada pemerintah daerah diberi modal

permulaan yang dapat diinvestasikan, kemudian dikembangkan dan kemudian

menghasilkan pendapatan kembali untuk menutup pengeluaran. Modal yang

diberikan pusat dapat berbentuk hibah (grant) sehingga tidak ada kewajiban untuk

membayar kembali.

Pendekatan permodalan tentunya memiliki tujuan tertentu yang telah ditetapkan

sebelumnya. Dengan tujuan tersebut diharapkan daerah dapat mandiri sambil

menyelaraskan dan menyerasikan hubungan antara pusat dan daerah. Dalam

mengelola investasi yang diperoleh dari pemerintah pusat harus berorientasi pada

hasil yang diperoleh guna memperbesar dan mengembangkan modal dasar yang

diterima. Namun, dalam praktik kenyataannya tidak selalu demikian. Karena

sekalipun daerah otonom, tetapi tetap merupakan satu kesatuan atau sub ordinasi

dari pusat, sehingga sering terjadi intervensi pusat atau daerah yang lebih tinggi

Dari sudut pandang keuangan pendekatan ini mempunyai beberapa kelemahan,

diantaranya; Pertama, sebagian besar rencana disusun dengan suatu optimisme

akan mendapatkan hasil yang optimal, apalagi dengan modal yang diberikan oleh

pusat. Kedua, sebagai dasar kegiatan, modal diharapkan modal memperoleh hasil

dan keuntungan yang tepat. Hal ini dilakukan dengan menutup biaya operasional

dengan pinjaman. Ketiga, mencukupi kebutuhan sendiri, dan seluruh biaya

operasional dari perputaran modal akan terencana jika ada intervensi keputusan

yang diambil pihak luar. Meskipun terdapat kelemahan-kelemahan pendekatan

ini juga mempunyai nilai positif, karena pendekatan permodalan benar-banar atas

dasar kemampuan sendiri, tanpa ada pungutan kepada wajib pajak.

2. Pendekatan pendapatan (Income Approach)

Dalam pendekatan pendapatan kepada daerah diberikan wewenang untuk

mengelola sejumlah urusan yang dijadikan sumber pendapatan daerah.

Sumber-sumber potensial diserahkan kepada daerah, oleh karena itu besar kecilnya

pendapatan daerah sangat tergantung kepada sumber pendapatan yang diberikan

itu. Pendekatan ini diharapkan dapat meningkatkan kompetensi dan daya saing

daerah untuk meningkatkan pembangunan di daerah. Daya saing itu sebenarnya

sangat dipengaruhi oleh SDA yang dimiliki daerah. Daerah yang kaya SDA tentu

akan memperoleh penghasilan yang besar.

Pendekatan pendapatan ini memperoleh dua keuntungan yang besar. Pertama,

pendekatan ini sangat baik bagi otonomi daerah. Karena alokasi pendapatan tidak

diarahkan sesuai dengan pola-pola pengeluaran maka daerah bebas menentukan

memungkinkan pemerintah daerah untuk mengoptimalkan pemungutan

pendapatannya, sehingga dapat memberikan sumbangan sepenuhnya terhadap

perpajakan nasional. Namun dalam praktiknya pendekatan ini juga memiliki

beberapa kelemahan. Karena sumber-sumber pendapatan pusat biasanya jauh

lebih besar dari pada sumber pendaptan daerah. Akibatnya daerah dihadapkan

pada salah satu dari dua pilihan. Pertama, tanggung jawab fungsional yang luas

disertai ketergantungan yang besar terhadap pemberian pusat. Atau yang kedua,

lingkup tugas yang sempit disertai usaha tingkat pemenuhan kebutuhan sendiri

yang tinggi. Salah satunya tekanan bagi pemerintah daerah untuk membiayai

berbagai kewajiban dengan PAD. Hal ini dapat memaksa daerah untuk

memungut pajak dan retribusi yang tidak sesuai dengan rasa keadilan di

masyarakat.

3. Pendekatan pengeluaran (Expenditure Approach)

Dengan pendekatan ini pusat memberikan sejumlah dana pinjaman, bantuan atau

bagi hasil kepada daerah untuk menutup pengeluarannya. Dengan demikian

daerah memiliki sejumlah dana untuk membiayai kegiatan sesuai dengan target

nasional. Pendekatan ini memungkinkan terciptanya suatu mekanisme yang

menjamin uang cukup tersedia bagi pemerintah daerah, baik yang berasal dari

pusat atau daerah itu sendiri untuk memberikan pelayanan masyarakat sesuai

dengan target nasional.

Pendekatan ini mendorong pusat menerima akibat keputusan yang diambilnya

akibat meningkatkan biaya pengeluaran (misalnya melalui peningkatan upah),

pendekatan pengeluaran ini ada dua pendekatan yang dipakai untuk menentukan

alokasi dasar kebutuhan pengeluaran daerah oleh pusat. Pertama alokasi dapat

didasarkan atas perkiraan yang diajukan oleh masing-masing daerah penerima

yang tunduk pada perubahan tertentu sebagaimana juga pusat berusaha

membatasinya. Kedua, alokasi kepada masing-masing pemerintahan daerah

didasarkan pada kriteria objektif, mengukur kebutuhan mereka yang tidak ada

kaitanya dengan APBD.

Pendekatan pengeluaran membatasi kebebasan daerah untuk menyesuaikan

kegiatan dengan keinginanya. Penggunaan bantuan pelengkap menimbulkan

kreatifitas daerah. Namun, penggunaan bantuan tersebut dapat menyebabkan

prioritas yang telah ditentukan bergeser dan semakin meningkatkan perbedaan

antar daerah, menyebabkan daerah kaya semakin diuntungkan. Pendekatan

pengeluaran memberikan kebebasan kepada daerah dalam hal mengelola

anggarannya baik sumber dana maupun pengendaliannya.

4. Pendekatan konprehensif (Conprehensive Approach)

Pendekatan ini berusaha menggabungkan sasaran pengeluaran dengan sumber

dananya. Sumber pendapatan diberikan kepada daerah, dan sisi lain daerah diberi

tanggung jawab dengan mempertimbangkan tingkat kemampuan dan biaya yang

ada. Keuntungan pendekatan ini adalah sebagai berikut :

a. Daerah tidak akan diberikan tanggung jawab yang besar tanpa disertai

pemberian sumber dana nasional yang banyak

b. Memungkinkan adanya proses dan perhitungan untuk mengetahui

c. Dapat membantu menentukan biaya yang sesungguhnya diperlukan untuk

menyediakan pelayanan dan penentuan biaya program-program

pembangunan daerah pada tingkat tertentu sesuai target nasional, serta

menilai kemampuan PAD untuk menutup semua pengeluaran itu

d. Meletakkan tanggung jawab yang jelas pada pusat agar memenuhi

ketersediaan dana bagi daerah, baik yang berasal dari pajak, retribusi

maupun dari bantuan dan pinjaman

e. Mendorong pusat untuk memperhatikan kapasitas peningkatan pendapatan

daerah dan menghindarkan hal yang belum pasti.

Pada pendekatan konprehensif alokasi dana dari pemerintah pusat digunakan

untuk menyeimbangkan antara PAD dengan kebutuhan pengeluarannya. Ini

metode yang bagus, karena kapasitas pendapatan bukan didasarkan atas realisasi

penerimaan daerah atau perkiraannya melainkan pada penilaian objektif pajak

daerah. Oleh karena itu, pemberian pusat hendaknya disertai suatu pengharapan

agar daerah dapat mencapai tingkat standar tertentu dalam menggali potensi PAD.

Pada hakikatnya pendekatan konprehensive bertujuan menghilangkan perbedaan

kemampuan perpajakan antar daerah.

Masing-masing dari keempat pendekatan tersebut diatas mempunyai keunggulan

dan kelemahan. Namun, yang terbaik tentu pendekatan konprehensif. Karena

keberhasilan pendekatan ini memerlukan tingkat keahlian dan kepekaan tertentu,

terutama dari pejabat-pejabat ditingkat pusat. Antara lain keahlian untuk

pendapatan darah, menentukan jumlah sumber pendapatan yang belum digunakan

dan sebagainya.

Dalam Ujang Bahar (2009 : 103), Istilah lain untuk pendekatan konprehensif

adalah pendekatan defisit, karena pendekatan ini memuat tiga hal; “pertama,

sumber penerimaan di berikan kepada pemerintah daerah; kedua, pelimpahan

tugas dan tanggung jawab kepada daerah disertai dengan pembiayaannya; ketiga,

pemberian bantuan dilakukan untuk menutup selisih antara penerimaan dan

pengeluaran pemerintah daerah”.

Pendekatan konprehensif ini dipakai dalam hubungan keuangan antara pemerintah

dan pemerintah daerah di Indonesia saat ini. Argumentasinya dapat dikemukakan,

bahwa hubungan keuangan antara pusat dan daerah di Indonesia sesuai dengan

penjelasan UU No 33 Tahun 2004 diawali dari dua konsep. Pertama,

penyelenggaraan fungsi pemerintah daerah akan terlaksana secara optimal apabila

penyelenggaraan urusan pemerintahan diikuti dengan pemberian sumber-sumber

penerimaan yang cukup kepada daerah. Kedua, daerah diberikan hak untuk

mendapatkan sumber keuangan yang antara lain berupa kepastian tersedianya

pendanaan dari pemerintah sesuai dengan urusan pemerintahan yang diserahkan.

Menurut Ujang Bahar (2009: 114), sistem pengelolaan keuangan negara

merupakan sub sistem penyelenggaraan pemerintahan. Maka hubungan keuangan

pusat dan daerah mencakup pengertian yang sangat luas dan dapat diwujudkan

dalam suatu bentuk keadilan horizontal maupun keadilan vertikal. Hubungan

keuangan pusat dan daerah juga bertujuan mewujudkan tata penyelenggaraan

Salah satu implikasi langsung dari adanya fungsi yang diserahkan kepada daerah

sesuai UU otonomi daerah adalah adanya kebutuhan dana yang cukup besar,

sehingga timbullah perimbangan keuangan pusat dan daerah.

Dalam Ujang Bahar (2009 : 115) yaitu, sebenarnya tidak ada daerah yang

benar-benar mandiri dalam arti bisa melaksanakan tugas dan wewenangnya tanpa ada

bantuan dan campur tangan dari pemerintah pusat. Terdapat

pembatasan-pembatasan bagi daerah dalam menjalankan kemandiriannya, dalam menjalankan

hak dan kewajibannya. Hal ini secara tegas diatur dalam UU. Hak daerah hanya

ada delapan yaitu:

a. Mengatur dan mengurus sendiri urusan pemerintahannya

b. Memilih pimpinan daerah

c. Mengelola aparatur daerah

d. Mengelola kekayaan daerah

e. Memungut pajak daerah dan retribusi daerah

f. Mendapatkan bagi hasil dari pengelolaan SDA dan sumber daya lainnya

yang berada di daerah

g. Mendapatkan sumber-sumber pendapatan lain yang sah

h. Mendapatkan hak lainnya yang diatur dalam peraturan

perundang-undangan.

E. Jenis-Jenis Perimbangan Keuangan Pusat Ke Daerah

Secara umum terdapat dua jenis perimbangan/transfer pemerintah pusat ke daerah,

(uncontional grants). Transfer yang bersyarat merupakan transfer yang diberikan

oleh pemerintah pusat ke pemerintah daerah namun diatur pengelolaannya oleh

pemerintah pusat. Sedangkan transfer yang tidak bersyarat merupakan transfer

yang diberikan oleh pemerintah pusat ke pemerintah daerah dan pengelolaanya

diserahkan sepenuhnya kepada pemerintah daerah dengan adanya pengawasan

dari pemerintah pusat. Transfer tidak bersyarat ini ditujukan untuk pemerataan

pendapatan antar daerah.

Transfer yang bersyarat dibagi menjadi dua jenis, yaitu:

a. Matching Grants

Matching grants merupakan transfer dana yang diberikan sesuai dengan dana

yang diperlukan pemerintah daerah. Matcing grants terbagi menjadi dua

macam, yaitu matching closed-ended grants dan matching opened-ended grants.

Dalam kasus matching closes-ended grants pemerintah pusat menentukan

jumlah dana maksimum yang akan diberikan kepada pemrintah daerah

b. Nonmatching Grants

Nonmatching grants merupakan transfer dana dari pusat ke daerah yang

besarnya tetap dan dana tersebut harus digunakan untuk tujuan tertentu yang

telah disepakati bersama, misalnya untuk menyediakan barang dan jasa publik.

F. Anggaran Pendapatan dan Belanja Daerah (APBD)

1. Pengertian APBD

Menurut UU Nomor 33 Tahun 2004, Anggaran Pendapatan dan Belanja Daerah

yang selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintah

pelaksanaan desentralisasi, semua penerimaan dan pengeluaran dicatat dan

dikelola dalam APBD. Pencatatan dan pengelolaan tersebut termasuk dicatat dan

dikelola dalam perubahan dan perhitungan APBD.

Menurut A.Yani (2002 : 239), Anggaran Pendapatan dan Belanja Daerah (APBD)

adalah suatu rencana keuangan tahunan daerah yang ditetapkan berdasarkan

Peraturan Daerah tentang APBD. Struktur APBD merupakan satu kesatuan yang

terdiri dari:

a. Pendapatan Daerah

b. Belanja Daerah

c. Pembiayaan

Sebagai satu kesatuan, dokumen APBD merupakan rangkuman seluruh jenis

pendapatan, jenis belanja, dan sumber-sumber pembiayaan.

APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan

disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah,

dan ditetapkan dengan Peraturan Daerah. Pendapatan Daerah adalah hak

Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih dalam

periode tahun yang bersangkutan. Belanja daerah adalah semua kewajiban daerah

yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun

anggaran yang bersangkutan.

Menurut A. Yani (2002 : 239-241), APBD adalah suatu rencana keuangan

tahunan daerah yang ditetapkan berdasarkan peraturan daerah tentang APBD.

Struktur APBD merupakan satu kesatuan yang terdiri dari :

a. Pendapatan daerah

b. Belanja daerah

c. Pembiayaan

Dari struktur APBD akan ada kemungkinan surplus atau defisit. Surplus anggaran

terjadi jika terdapat selisih lebih pendapatan daerah terhadap belanja daerah.

Sebaliknya defisit terjadi jika terdapat selisih kurang pendapatan daerah terdapat

belanja daerah, sedangkan jumlah pembiayaan sama dengan jumlah surplus/defisit

anggaran.

Pendapatan daerah adalah semua penerimaan kas daerah dalam periode tahun

anggaran tertentu yang menjadi hak daerah. Pendapatan daerah dirinci menurut :

Kelompok pendapatan, meliputi Pendapatan Asli Daerah, dana

perimbangan, dan lain-lain pendapatan yang sah.

Jenis pendapatan, misalnya pajak daerah, retribusi daerah, DAU dan DAK.

Belanja daerah adalah semua pengeluaran kas daerah dalam periode tahun

anggaran yang menjadi beban daerah. Belanja daerah dirinci menurut :

Organisasi, yaitu suatu kesatuan pengguna anggaran seperti DPRD dan

sekretaris DPRD, kepala daerah dan wakil kepala daerah, sekretaris

daerah, serta dinas daerah dan lembaga teknis darah lainnya.

Jenis Belanja, yaitu seperti belanja pegawai, belanja barang, belanja

pemeliharaan, biaya perjalanan dinas dan belanja modal/pembangunan.

Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk menutup

selisih antara pendapatan daerah dan belanja daerah. Sumber pembiayaan yang

merupakan penerimaan daerah antara lain sisa lebih perhitungan anggaran tahun

lalu, penerimaan pinjaman dan obligasi serta penerimaan dari penjualan aset

daerah yang dipisahkan. Sumber pembiayaan yang merupakan pengeluaran

antara lain seperti pembayaran hutang pokok. Sisa lebih perhitungan APBD tahun

lalu adalah selisih lebih realisasi pendapatan terhadap realisasi belanja daerah dan

merupakan komponen pembiayaan.

3. Penyusunan APBD

Menurut A.Yani (2002 : 244-245), APBD yang disusun dengan pendekatan

kinerja yang merupakan indikator dan atau sasaran kinerja pemerintah daerah

yang menjadi acuan laporan pertanggungjawaban tentang kinerja daerah. APBD

memuat :

Sasaran yang diharapkan menurut fungsi belanja

Standar pelayanan yang diharapkan dan perkiraan biaya satuan komponen

kegiatan yang bersangkutan. Pengembangan standar pelayanan dapat

dilaksanakan secara bertahap dan harus dilakukan secara

berkesinambungan

Bagian pendapatan APBD yang membiayai belanja administrasi umum,

Proses penyusunan APBD dimulai dengan menyiapkan rancangan APBD. Untuk

itu pemerintah daerah bersama DPRD menyusun arah dan kebijakan umum

APBD. Selanjunya berdasarkan arah dan kebijakan umum APBD tersebut

pemerintah daerah menyusun strategi dan prioritas APBD. Jika prioritas dan

strategi APBD telah disusun dan dengan mempertimbangkan kondisi ekonomi

dan keuangan daerah, pemerintah daerah menyiapkan rancangan APBD.

4. Perubahan APBD

Menurut Widjaja (2005 : 264), perubahan APBD dapat dilakukan apabila :

Perkembangan yang tidak sesuai dengan asumsi kebijakan umum APBD

Keadaan yang menyebabkan harus dilakukan pergeseran anggaran

antarunit organisasi, antarkegiatan, dan antarjenis belanja

Keadaan yang menyebabkan sisa lebih perhitungan anggaran tahun

sebelumnya harus digunakan untuk pembiayaan dalam tahun anggaran

berjalan.

Pemerintah daerah mengajukan rancangan perda tentang perubahan APBD

dilakukan oleh DPRD paling lambat tiga bulan sebelum tahun anggaran yang

bersangkutan berakhir.

5. Pelaksanaan APBD

Dalam pelaksanaan APBD, semua manfaat yang bernilai uang berupa komisi,

rabat, potongan, bunga atau nama lain sebagai akibat dari penjualan dan atau

pengadaan barang dan atau jasa dan dari penyimpanan dan atau penempatan uang

daerah merupakan pendapatan daerah dan dibukukan sebagai pendapatan daerah

6. Pertanggungjawaban APBD

Menurut Widjaja (2002 : 264-265) pertanggungjawaban APBD meliputi :

Kepala daerah menyampaikan rancangan perda tentang

pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan

keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan paling

lambat enam bulan setelah tahun anggaran berakhir

Laporan keuangan tersebut sekurang-kurangnya meliputi laporan realisasi

APBD, neraca, laporan arus kas, dan catatan atas laporan keuangan yang

dilampirkan dengan laporan keuangan BUMD

Laporan keuangan tersebut disusun dan disajikan sesuai dengan standar

akuntansi pemerintahan yang ditetapkan dengan peraturan pemerintah.

APBD mempunyai fungsi otoritas, perencanaan, pengawasan, alokasi, dan

distribusi. Fungsi otoritas mengandung arti bahwa anggaran daerah menjadi dasar

untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan.

Fungsi perencanaan mengandung arti bahwa anggaran daerah menjadi pedoman

bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

Fungsi pengawasan mangandung arti bahwa anggaran daerah menjadi pedoman

untuk menilai apakah kegiatan penyelenggaraan pemerintah daerah sesuai dengan

ketentuan yang telah ditetapkan. Fungsi alokasi mengandung arti bahwa anggaran

daerah harus diarahkan untuk mengurangi pengangguran dan pemborosan sumber

daya, serta meningkatkan efisiensi dan efektivitas perekonomian. Fungsi

distribusi mengandung arti bahwa kebijakan anggaran daerah harus

G. Belanja Daerah

Menurut Ujang Bahar (2009: 134-135) yaitu, sebagai salah satu fokus utama

pembangunan nasional, negara memprioritaskan APBN untuk meningkatkan

belanja daerah melalui efisiensi anggaran pusat untuk mengalihkan dana tersebut

untuk belanja modal. Penambahan alokasi ke daerah menuntutkesiapan daerah,

karena jika daerah tidak siap maka pengalihan dana tersebut tidak akan efisien dan

selanjutnya tidak akan berdampak pada pertumbuhan daerah.

Transfer yang diberikan kepada pemerintah daerah memiliki kaitan yang erat

dengan pertumbuhan ekonomi. Transfer dapat meningkatkan belanja daerah yang

kemudian akan meningkatkan pertumbuhan ekonomi. Dalam kenyataannya

adalah bagi pemerintah pusat, DAU dijadikan sebagai instrumen horizontal

imbalance untuk pemerataan atau untuk mengisi fiscal gap. Sedangkan bagi

pemerintah daerah DAU dijadikan sebagai sarana untuk mendukung kecukupan

(sufficiency). Dengan demikian dapat diartikan pemerintah daerah akan

mengupayakan agar pemerintah pusat tetap memberikan DAU sehingga belanja

daerah tercukupi.

Hubungan antara pemerintah pusat dan daerah digambarkan sebagai layaknya

prinsipal dengan agen. Pemerintah pusat (prinsipal) akan memberikan

kewenangan kepada pemerintah daerah (agen) untuk menyelenggarakan

penyediaan barang dan jasa publik di derahnya. Permasalahan mulai timbul saat

ada asimetri informasi antara pemerintah pusat dan daerah dan berakibat

hal inilah yang justru menjadi tujuan dari bantuan tidak bersyarat, yaitu

pemerintah daerah mampu menentukan sendiri penggunaan transfer yang paling

efisien sesuai dengan kebutuhan daerahnya. (Laras Wulan Ndadari dan Priyo

Hadi Adi, Second Conference UKWMS Surabaya, 6 September 2008).

Sehubungan dengan itu pemerintah mengambil kebijakan belanja ke daerah akan

tetap diarahkan untuk:

• Meningkatkan efisiensi pelayanan publik

• Mengakomodasi aspirasi masyarakat

• Memperbaiki struktur fiskal (APBD)

• Memobilisasi sumber-sumber keuangan

• Meningkatkan akuntabilitas, transparansi, dan partisipasi

• Mengurangi disparitas fiskal antar daerah

• Menjamin penyediaan pelayanan dasar sosial

• Memperbaiki kesejahteraan masyarakat

• Menstimulasi perekonomian dan investasi daerah

Pada tahun 2001-2003 belanja daerah dibedakan menjadi dua yaitu, belanja rutin

dan belanja pembangunan. Belanja rutin merupakan belanja yang digunakan

untuk mendanai penyelenggaraan pemerintah sehari-hari, seperti belanja pegawai,

belanja operasional, dan pemeliharaan serta belanja perjalanan dinas. Belanja

pemebangunan merupakan belanja yang digunakan untuk mendanai peningkatan

kualitas pelayanan publik.

Pada tahun 2004-2006 terjadi perubahan yang ditandai dengan berlakunya PP

Pengawasan Keuangan serta Tata Cara Penyusunan APBD dan PP No.58 Tahun

2005 tentang Pengelolaan Keuangan Daerah, maka belanja rutin berubah menjadi

belanja aparatur dan belanja pembangunan berubah menjadi belanja pelayanan

publik.

Belanja aparatur yaitu belanja yang manfaatnya cenderung lebih besar dinikmati

oleh aparatur, contohnya: aktivitas pengadaan mobil dinas pimpinan unit kerja,

aktivitas pelatihan sistem anggaran kinerja kepada staf biro keuangan. Sedangkan

belanja pelayanan publik, yaitu belanja yang menfaatnya cenderung lebih besar

atau secara langsung dinikmati masyar