SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA (BEI)

OLEH:

LEO CHANDRA 080503252

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan Terhadap Harga Saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI)” adalah benar hasil karya saya sendiri dan judul ini belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar, apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2013 Yang Membuat Pernyataan,

KATA PENGANTAR

Segala puji syukur dan hormat kepada Tuhan yang Maha Kuasa karena atas berkat dan kuasaNya saya mampu menyelesaikan penulisan skripsi ini dengan baik.Skripsi ini berjudul “Pengaruh Kinerja Keuangan Terhadap Harga Saham Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI)”, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh bimbingan, dorongan, semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada:

1. Bapak Drs. H.Arifin Lubis M.M, Ak

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M, Ak selaku Sekertaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, M.M, Ak selaku Dosen Pembimbing atas bimbingan dan arahan Ibu dalam proses penyelesaian skripsi ini.

5. Ibu Dr. Rina Br. Bukit, S.E, M.Si, Ak selaku Dosen Pembaca dan Penilai atas segala masukan dan saran yang telah diberikan.

6. Kedua orang tua saya, Tjong Nam Bun dan Lim Gek kie. Terima kasih banyak untuk kasih sayang, didikan, dan dukungan berupa nasehat, doa dan materi yang diberikan kepada saya.

7. Mochtar Chandra selaku adik kandung saya. Terima kasih banyak atas motivasi dan semangat yang telah diberikan kepada saya selama penyusunan skripsi ini.

Akhir kata, saya menyadari bahwa skripsi ini masih jauh dari sempurna.Oleh karena itu, saya mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini.Saya berharap skripsi ini bisa bermanfaat bagi semua pihak.Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya.Amin.

Medan, Januari 2013 Peneliti,

ABSTRAK

Harga saham mencerminkan nilai perusahaan di pasar modal. Tinggi rendahnya harga saham suatu perusahaan dapat dinilai dari kinerja perusahaan melalui perbandingan rasio-rasio keuangan. Penelitian ini bertujuan untuk menganalisis pengaruh Return on Assets, Total Aset Turnover, Earning Per Share, dan Price to Book Value terhadap harga saham perusahaan pertambangan yang terdaftar di BEI. Populasi penelitan adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2006-2011.Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 29 perusahaan pertambangan diperoleh 9 perusahaan Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukan bahwa secara parsial hanya Total Assets Turnover yang tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultant menunjukan Return On Assets , Total Assets Turnover , Earning Per Share and Price to Book Value berpengaruh signifikan terhadap harga saham.

ABSTRACT

Stock price reflects corporate’s value on capital market. High low of a corporate’s stock price can be measured from corporate’s financial performance through comparison of financial ratios. This study aims to determine the influence of Return On Assets, Total Assets Turnover, Earning Per share, and Price to Book Value partially or simultaneously to stock price of mining corporates that listed in Indonesia Capital Market. Population of this research is mining corporates listed in Indonesia Capital Market during the period of 2006 until 2011. The election of sampel is using purposive sampling and from 29 mining corporates are obtained 9 corporates. This research uses multiple linear regression for it’s statistic test with the model being tested previously in classic assumptions.

The result indicates that partially only Total Assets Turnover does not influences the stock price significantly. The simultaneously test of Return On Assets, Total Assets Turnover, Earning Per Share, and Price to Book Value give a significant influence to stock price.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ...viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian dan Karakterisitik Perusahaan Pertambangan ... 7

2. Analisis Kinerja Keuangan ... 8

3. Return On Assets (ROA) ... 10

4. Total Assets Turnover (TATO) ... 11

5. Earning Per Share (EPS) ... 11

6. Price to Book Value (PBV) ... 12

7. Saham ... 13

B. Tinjauan Peneliti Terdahulu ... 21

C. Kerangka Konseptual dan Hipotesis Penelitian ... 23

1. Kerangka Konseptual ... 23

2. Hipotesis Penelitian ... 25

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 26

B. Populasi dan Sampel Penelitian ... 26

C. Jenis Data ... 28

E. Defenisi Opersional dan Pengukuran Variabel ... 29

F. Metode Analisis Data ... 30

BAB IV HASIL PENELITIAN A. Deskripsi Data secara Statistik ... 35

B. Analisis Hasil Penelitian ... 36

1. Pengujian Asumsi Klasik ... 36

2. Pengujian Hipotesis ... 44

C. Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Keterbatasan Penelitian ... 50

C. Saran ... 51

DAFTAR PUSTAKA ... 52

DAFTAR GAMBAR

NomorJudul

Gambar 2.1 Kerangka Konseptual………. 23 Halaman

DAFTAR TABEL

NomorJudul

Tabel 2.1 Ringkasan Tinjauan Penelitian Terdahulu ………21

Halaman Tabel 3.1 Daftar Sampel Perusahaan……… 27

Tabel 4.1 Statistik Deskriptif………. 35

Tabel 4.2 Uji Normalitas Data………... 37

Tabel 4.3 Uji Normalitas Data Setelah Transformasi……… 38

Tabel 4.4 Uji Multikolinearitas……….. 41

Tabel 4.5 Uji Autokorelasi………. 43

Tabel 4.6 Koefisien Determinasi………43

Tabel 4.7 Uji Signifikansi Parsial……….. 45

DAFTAR LAMPIRAN

NomorJudul

Lampiran 1 Daftar Populasi – Sampel Perusahaan Pertambangan Halaman

ABSTRAK

Harga saham mencerminkan nilai perusahaan di pasar modal. Tinggi rendahnya harga saham suatu perusahaan dapat dinilai dari kinerja perusahaan melalui perbandingan rasio-rasio keuangan. Penelitian ini bertujuan untuk menganalisis pengaruh Return on Assets, Total Aset Turnover, Earning Per Share, dan Price to Book Value terhadap harga saham perusahaan pertambangan yang terdaftar di BEI. Populasi penelitan adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode 2006-2011.Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 29 perusahaan pertambangan diperoleh 9 perusahaan Penelitian ini menggunakan analisis regresi linear berganda untuk pengujian statistiknya dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukan bahwa secara parsial hanya Total Assets Turnover yang tidak berpengaruh signifikan terhadap harga saham. Pengujian secara simultant menunjukan Return On Assets , Total Assets Turnover , Earning Per Share and Price to Book Value berpengaruh signifikan terhadap harga saham.

ABSTRACT

Stock price reflects corporate’s value on capital market. High low of a corporate’s stock price can be measured from corporate’s financial performance through comparison of financial ratios. This study aims to determine the influence of Return On Assets, Total Assets Turnover, Earning Per share, and Price to Book Value partially or simultaneously to stock price of mining corporates that listed in Indonesia Capital Market. Population of this research is mining corporates listed in Indonesia Capital Market during the period of 2006 until 2011. The election of sampel is using purposive sampling and from 29 mining corporates are obtained 9 corporates. This research uses multiple linear regression for it’s statistic test with the model being tested previously in classic assumptions.

The result indicates that partially only Total Assets Turnover does not influences the stock price significantly. The simultaneously test of Return On Assets, Total Assets Turnover, Earning Per Share, and Price to Book Value give a significant influence to stock price.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan negara yang kaya akan sumber daya alam. Negara pertambangan dengan produksi timah terbesar ke dua di dunia, tembaga terbesar ke empat, nikel terbesar ke lima, emas terbesar ke tujuh dan produksi batu bara terbesar ke delapan di dunia, Indonesia merupakan salah satu negara penting dalam bidang pertambangan.Banyaknya hasil tambang di Indonesia telah memunculkan perusahaan-perusahaan yang bergerak di bidang pertambang dan menjadi industri yang menunjang perekonomian di Indonesia, selain industri-industri lainnya.Sektor pertambangan sekarang ini tetap menjadi salah satu sektor utama yang menggerakan roda perekonomian Indonesia.Ini terlihat dari kontribusi penerimaan negara yang setiap tahunnya meningkat.Berdasarkan data Badan Pusat Statistik (BPS, 2012), sektor Pertambangan dan Penggalian tumbuh 1,4 persen selama pada tahun 2011 dan juga terjadi peningkatan Peranan Sektor Pertambangan dan Penggalian terhadap PBD (Produk Domestik Bruto) yaitu naik dari 11,1 persen menjadi 11,9.

sosial, politis, perundangan serta Pertambangan Tanpa Izin (PTI).Akan tetapi Sektor pertambangan tetap menjadi sektor yang paling diminati investor asing berdasarkan realisasi Penanaman Modal Asing (Malik, 2012) hingga September 2012.Hasil ini tidak berubah dibanding dengan realisasi semester I. Berdasarkan data IFT, realisasi PMA di sektor pertambangan pada kuartal III mencapai US$ 1 miliar(Malik, 2012).

Perusahaan pertambangan dalam mengembangkan usahanya memerlukan dana yang sangat besar sehingga dibutuhkan investasi dari pihak lain untuk memperoleh dana tersebut.Pasar modal menjadi sumber pendanaan dan akumulasi dana jangka panjang yang diarahkan untuk meningkatkan partisipasi pihak ketiga dalam pendanaan guna menunjang pembiayaan perusahaan dengan menggelar Initial Public Offering (IPO) dan penjualan surat-surat berharga. Selain itu pasar modal juga merupakan representasi untuk menilai kondisi perusahaan, dimana masyarakat dapat memantau kinerja perusahaan.

perusahaan besar memiliki harga saham yang tinggi dan stabil.Rasio-rasio keuangan merupakan salah satu alat bagi investor untuk melihat kinerja keuangan perusahaan untuk menentukan keputusan pembelian saham di pasar modal.Untuk menilai kinerja perusahaan dapat dilakukan berbagai analisis terhadap laporan keuangan yang meliputi analisis rasio likuiditas, solvabilitas, dan rentabilitas.

Yuliana (2007) melakukan penelitian mengenai Pengaruh Return OnEquity (ROE), Net Profit Margin(NPM), Earning Per Share (EPS) dan Debt to Equity Ratio (DER) Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di BEJ. Hasil penelitian menunjukkan bahwa secara simultan ROE, EPS dan DER berpengaruh signifikan terhadap harga saham. Secaraparsial, penelitian menunjukan bahwa hanya ROE dan EPS yang berpengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Eka (2009) menguji mengenai pengaruh Return On Assets (ROA), Return On Equity (ROE), Earning Per Share (EPS), dan Total Assets Turnover (TATO) terhadap harga saham perusahaan perkebunan di BEI periode 2002-2007. Hasil penelitian menunjukkan bahwa secara simultan, semua variabel independen berpengaruh signifikan terhadap harga saham.Secara parsial, semua variabel independen yang diteliti tidak memiliki pengaruh signifikan terhadap harga saham.

bahwa secara simultan, Cash Devidend Coverage, Operating Cash Flow per Share, ROE, ROA berpengaruh signifikan terhadap harga saham.Secara parsial, hanya EPS yang berpengaruh signifikan.

Penelitian selanjutnya oleh Cory (2011) menguji mengenai pengaruh Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio, Total Assets Turnover, Return On Equity, Price Earnings Ratio Terhadap Harga Saham Pada Perusahaan Real Estate dan Property Yang Terdaftar di BEI. Hasil penelitian menunjukan bahwa secara simultan semua variabel independen memiliki pengaruh signifikan terhadap harga saham.Secara parsial, semua variabel yang diteliti tidak berpengaruh signifikan terhadap harga saham.

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan, peneliti merumuskan masalah sebagai berikut :

1. Apakah Return On Assets (ROA), Total Aset Turnover (TATO) ,Earning Per share (EPS), dan Price To Book Value (PVB) berpengaruh terhadap harga saham secara parsial?

2. Apakah Return On Assets (ROA), Total Aset Turnover (TATO) , Earning Per share (EPS), dan Price To Book Value (PVB) berpengaruh terhadap harga saham secara simultan?

C. Tujuan Penelitian

1. Untuk Menguji Pengaruh Return On Assets (ROA), Total Aset Turnover (TATO) , Earning Per share (EPS), dan Price To Book Value (PVB) berpengaruh terhadap harga saham secara parsial.

2. Untuk Menguji Pengaruh Return On Assets (ROA), Total Aset Turnover (TATO) , Earning Per share (EPS), dan Price To Book Value (PVB) berpengaruh terhadap harga saham secara simultan.

D. Manfaat Penelitian 1. Bagi peneliti

sahamsehingga dapat diperoleh gambaran yang lebih jelas mengenai kesesuaianteori yang ada dengan hasil di lapangan.

2. Bagi calon investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam pengambilan keputusan investasi oleh calon investor.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Karakterisitik Perusahaan Pertambangan

Perusahaan pertambangan adalah perusahaan yang mengoptimalkan pemanfaatan sumber daya alam tambang (bahan galian) yang terdapat dalam bumi Indonesia. Kegiatan pertambangan digolongkan menjadi (UU 11 Tahun 1967) :

a. Penyelidikan umum, adalah tahapan kegiatan pertambangan untuk mengetahui kondisi geologi regional dan indikasi adanya mineralisasi.

b. Eksplorasi, adalah tahapan kegiatan usaha pertambangan untuk memperoleh informasi secara terperinci dan teliti tentang lokasi, bentuk, dimensi, sebaran, kualitas, dan sumber daya terukur dari bahan galian.

c. Operasi produksi, adalah tahapan kegiatan usaha pertambangan yang meliputi konstruksi, penambangan, pengolahan, pemurnian, termasuk pengangkutan dan penjualan.

d. Konstruksi, adalah kegiatan usaha pertambangan untuk melakukan pembangunan seluruh fasilitas operasi produksi.

f. Pengolahan dan pemurnian, adalah kegiatan usaha pertambangan untuk meningkatkan mutu mineral untuk memanfaatkan dan memperoleh mineral ikutan.

g. Pengangkutan, adalah kegiatan usaha pertambangan untuk memindahkan mineral dan/atau batubara dari daerah tambang dan/atau tempat pengolahan dan pemurnian sampai tempat penyerahan.

h. Penjualan, adalah kegiatan usaha pertambangan untuk menjual hasil pertambangan mineral.

2. Analisis Laporan Keuangan

Analisis laporan keuangan merupakan aplikasi dan alat teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild 2005 : 3). Hanafi (2003 : 76-86) menyatakan bahwa

menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu.

Analisis laporan keuangan melibatkan laporan keuangan, terutama Neraca dan Laporan Laba rugi karena laporan keuangan menyajikan informasi kinerja keuangan.Harahap (2008 :190) menyatakan bahwa analisis laporan keuangan sebagai

Analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan keuangan bertujuan untuk mengetahui apakah keadaan keuangan, hasil usaha, dan kemajuan keuangan perusahaan memuaskan atau tidak memuaskan.Indikator memuaskan atau tidak memuaskan dapat dilihat dengan membandingkan kinerja masa lalu yang dengan kinerja saat ini.Selain itu, perusahaan juga dapat memprediksi likuiditas, profitabilitas, dan arus kas yang mungkin dapat dicapai di masa mendatang. Tujuan lain dari analisis laporan keuangan adalah untuk mengevaluasi kinerja sebuah perusahaan dengan cara melihat berbagai rasio dan mengidentifikasi letak masalah yang ada. Manfaat analisis laporan keuangan menurut Bringham (2006:94) dapat dijelaskan berikut ini

perencanaan langkah-langkah yang akan meningkatkan kinerja perusahaan di masa mendatang.

3. Return On Assets (ROA)

Return On Assets merupakan rasio perbandingan antara laba bersih dengan total aktiva perusahaan. Harahap (2008 :305), “ROA menunjukan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.”Return On Assets atau rentabilitas ekonomi adalah ukuran kemampuan perusahaan untuk menghasilkan laba masa lalu. Analisa ROA mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan total aset (kekayaan) yang dipunyai perusahaan setelah disesuaikan denga biaya-biaya untuk mendanai aset tersebut(Hanafi dan Halim 2003 : 84, 159).

Semakin tinggi tingkat Return On Assets (ROA) maka akan memberikan efek terhadap volume penjualan saham, artinya tinggi rendahnya Return On Assets (ROA) akan mempengaruhi minat investor dalam melakukan investasi sehingga akan mempengaruhi volume penjualan saham perusahaan begitu pula sebaliknya.Rumus untuk menghitung ROA adalah sebagai berikut:

Total aset

h

Laba bersi

4. Total Assets Turnover (TATO)

Total Assets Turnover merupakan salah satu rasio yang digunakan untuk mengetahui efektifitas perusahaan dalam menggunakan aktivanya.Rasio ini menggambarkan hubungan antara sales dengan aset yang dibutuhkan untuk memperoleh sales tersebut. Menurut Gitman (2006 :62) “Total Assets Turnover indicate the efficiency with which the firm uses it assets to

generate sales” yang artinya efisiensi penggunaan aset perusahaan untuk menghasilkan penjualan. Rumus untuk menghitung TATO adalah sebagai berikut:

Total aset

bersih

Penjualan

TATO

=

5. Earning Per Share (EPS)

perusahaan.Jumlah EPS perusahaan dapat diketahui dari laporan keuangan perusahaan.Meskipun beberapaperusahaan tidak mencantumkan besarnya EPS, tetapi masih dapat dihitung berdasarkaninformasi laporan neraca dan laporan laba rugi perusahaan. Rumus untukmenghitung EPS adalah sebagai berikut:

beredar

saham

Jumlah

bersih

Laba

EPS

=

6. Price to Book Value (PBV)

Price to Book Value merupakan perbandingan antara harga suatu saham terhadap nilai buku bersih per lembar saham tersebut.Rasio ini membandingkan interpretasi dari sistem pelaporan akuntansi terhadap aset bersih perusahaan di neraca dengan persepsi investor terhadap nilai pasar dari kekayaan perusahaan tersebut atau kapitalisasi pasar. Rasio PBV sebesar 1,0 menunjukkan bahwa nilai pasar perusahaan sama dengan nilai neracanya/ nilai buku (Warren, Reeve, 2004 : 569). Nilai buku per saham dihitung dengan total aset perusahaan dikurangi dengan total kewajibannya dan selisihnya kemudian dibagi dengan jumlah lembar saham beredar.Rumus untuk menghitung PBV adalah sebagai berikut:

saham

lembar

per

buku

Nilai

saham

lembar

per

pasar

Harga

7. Saham

a. Pengertian Saham

Saham merupakan salah satu instrument pasar keuangan yang paling sering digunakan. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk mendapatkandana tambahan untuk perusahaan. Pada sisi lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik berupa dividen maupun capital gain.

Menurut Tandelilin (2001:18) “saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham.”Dapat diartikan bahwa saham adalah tanda penyert seseorang atau badan dalam suatu perusahaan.Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) yang diadakan perusahaan.

b. Jenis - Jenis Saham

Saham yang berada di tangan pemegang saham disebut saham beredar. Total jumlah saham dalam peredaran pada tiap waktu mewakili seratus persen kepemilikan perseroan terbatas disebut modal saham.

1. saham biasa (common stock)

ditetapkan emiten (perusahaan penerbitkan surat berharga) dan memberikan keuntungan tidak terhingga karena

2. saham preferen (preferen stock)

dividen yang diberikan perusahaan nilainya tidak tetap sesuai dengan laba yang diperoleh perusahan.

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa

c. Klasifikasi Saham Biasa

yaitu memiliki nilai nominal, dividen biasanya tetap (menyerupai bunga obligasi), tidak memiliki hak voting, tidak memilki jatuh tempo, dividen bersifat kumulatif.

1. Blue chips

Merupakan klasifikasi saham yang penerbitannya memiliki reputasi yang baik.Emiten mampu menghasilkan pendapatan yang tinggi dan konsisten membayar dividen yang tinggi.Emiten sudah dalam keadaan stabil.

2. Income Stock

Merupakan income yang diperoleh dari dividen yang lebih tinggi dari dividen rata-rata yang dibayarkan tahun sebelumnya. Emiten ini lebih suka membayarkan dividen daripada diakumulasi dalam bentuk P/E ratio, return earning. Beta dari perusahaan ini < 1.

Growth Stock ini terjadi apabila emiten merupakan pimpinan dalam industrinya. Perusahaan mampu mendapatkan hasil diatas rata-rata. Biasanya P/E rationya tinggi dan emiten mempunyai reputasi yang tinggi dan gaya publisitasnya glamour dalam memperbaiki peningkatan dan penurunan harga sahamnya.

4. Growth Stock (lesser known)

Emiten saham ini umumnya bukan pimpinan dalam industrinya, namun memiliki ciri seperti growth stock, yaitu mampu mendapatkan hasil yang lebih tinggi dari penghasilan rata-rata tahun terakhir.

5. Saham Spekulasi (Speculative stocks)

Merupakan saham yang emitennya tidak menghasilkan dividen/penghasilan yang konsisten dari tahun ke tahun.Tetapi emiten ini berpotensi untuk mendapatkan penghasilan yang baik dimasa-masa mendatang.

6. Saham Bersiklus (Cyclical stocks)

Perkembangan Saham jenis ini sesuai dengan perkembangan kondisi ekonomi makro dan kondisi bisnis secara umum. Jika ekonomi makro mengalami expansi maka emiten ini akan mampu membayar dividen yang tinggi.

7. Saham Bertahan (Defensive/Countercyclical stocks)

ini masih mampu memberikan dividen.Emiten ini bergerak dalam penjualan/memproduksi produk yang benar-benar dibutuhkan konsumen.

d. Penilaian Harga Saham

Bagi investor, harga saham dan pergerakannya merupakan faktor penting dalam investasi di pasar modal.Dalam penilaian harga saham ada dikenal tiga jenis nilai, yaitu nilai buku, nilai pasar, dan nilai intrinsik.Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham.Nilai pasar adalah nilai saham di pasar, yang ditunjukkan oleh harga saham tersebut di pasar.Nilai intrinsik atau nilai fundamental adalah nilai saham yang sebenarnya atau seharusnya.

Secara umum, keputusan membeli, menjual atau mempertahankan saham ditentukan oleh perbandingan antara perkiraan nilai intrinsik dengan harga pasarnya (Halim, 2005 : 31), dengan kriteria sebagai berikut :

2. Jika nilai intrinsik = harga pasar saham, maka saham tersebut menunjukkan nilai yang wajar dan berada dalam kondisi keseimbangan.

3. Jika nilai intrinsik < harga pasar saham, maka saham tersebut overvalued, artinya saham tersebut dinilai terlalu tinggi. Oleh karena itu, saham tersebut sebaiknya dijual. Harga saham dikatakan tidak wajar apabila harganya ditetapkan terlalu tinggi (overprice) ataupun terlalu rendah (Underprice).

Mengunakan penilaian saham ini para investor akan dapatmemutuskan untuk menentukan strategi invetasi yang tepat dengan memutuskan untuk membeli, menjual atau mempertahankan saham. Terdapat dua model analisis dalam penilaian harga saham yaitu analisis fundamental dan analisis tekhnikal. Analisis Tekhnikal dilakukan dengan mempelajari sejarah dari harga saham dan sejarah harga dari bursa saham secara keseluruhan. Para analis telah mengembangkan berbagai indikator, yang diharapkan untuk memberikan informasi yang berguna dari segi volume dan harga.

bisnis pada masa yang akan datang dan perkembangan keuangan/finansial termasuk pergerakan dari harga saham itu sendiri. Informasi fundamental yang dipelajari termasuk laporan keuangan, data industri (penjualan dan pemesanan) serta melihat kondisi umum perekonomian dan keuangan (tingkat suku bunga).

Penilaian harga wajar saham dapat menggunakan analisis fundamental dengan pendekatan Dividend Discount Model (DDM).Corrado(2005:178) menyatakan bahwa “The dividend discount model values a share of stock as the sum of all expected future dividend

payments, where the dividends are adjusted for risk and the time value of

money”.Penilaian saham biasa dengan DDM secara teknis memerlukan estimasi dividen masa depan untuk rentang waktu yang tak terbatas dan mampu meramalkan dividen ditahun mendatang serta nilai intrinsik saham. Secara sistematis, model ini bisa dirumuskan sebagai berikut:

1. Model Tanpa Petumbuhan (zero growth model)

Model ini berasumsi bahwa dividen yang dibayarkan perusahaan tidak akan mengalami pertumbuhan. Dengan kata lain, jumlah dividen yang dibayarkan akantetap sama dari waktu ke waktu. Rumus untuk menilai saham dengan model ini adalah:

k

Keterangan:

0

P = nilai intrinsik

D = dividen yang diterima

k = tingkat return yang diharapkan

2. Model Pertumbuhan Konstan (Constant Growth Model)

Model ini dipakai untuk menentukan nilai saham, jika dividen yang akan dibayarkan mengalami pertumbuhan secara konstan selama rentang waktu tak terbatas. Persamaan modelnya adalah sebagai berikut: ∞ ∞ + + + + + + + + + + + = k) (1 g) (1 D .... k) (1 g) (1 D (1+k) g) (1 D k) (1 g) (1 D P 0 3 3 0 2 2 0 0 0 Keterangan:

P0 = nilai intrinsik

D1,D2,..D∞

= dividen yang akan diterima k = tingkat return yang diharapkan

g = pertumbuhan dividen

(2004:27) mengemukakan: “PER dipergunakan oleh berbagai pihak atau investor untuk membeli saham. Investor akan membeli suatu saham perusahaan dengan PER yang kecil, karena PER yang kecil menggambarkan laba bersih per saham yang cukup tinggi dan harga yang rendah”. Rumus untuk menghitung PER suatu saham adalah dengan membagi harga saham perusahaan terhadap earning per lembar saham. Rumus untuk menghitung PER adalah :

Earning per lembar saham (EPS) am lembar sah Harga per

PER=

Rumus untuk menghitung PER suatu saham dapat diturunkan dari rumus yang digunakan dalam model diskonto dividen.

g k

/ E D E

P 1 1

1 0

− =

Dengan demikian, variabel-variabel yang mempengaruhi PER atau disebut sebagai faktor-faktor plier earning adalah:

a. Rasio pembayaran dividen (Dividend Payout Ratio/DPR),yaitu

1 1 / E

D .

b. Tingkat return yang diharapkan investor dari saham bersangkutan (k).

B. Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berhasil ditemukan yang meneliti pengaruh variabel kinerja keuangan terhadap harga saham menunjukan hasil yang berbeda.Berikut ini rincian peneliti terdahulu.

Tabel 2.1

Ringkasan Tinjauan Peneliti Terdahulu

Peneliti Judul Variabel Kesimpulan & Hasil Yuliana

Halim (2007)

Pengaruh ROE, NPM, EPS dan DER Terhadap Harga Saham Perusahaan Manufaktur yang Terdaftar di BEJ

Variabel independen: 1.ROE 2.NPM 3.EPS 4.DER Variabel dependen : 1.Harga saham

Hasil uji F menunjukkan bahwa ROE, EPS dan

DER berpengaruh Signifikan terhadap harga

saham.

Hasil uji t menunjukan bahwa

Hanya ROE dan EPS yang berpengaruh signifikan terhadap harga saham.

Eka Prasetya Harmoni (2009) Analisis Variabel Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan Perkebunan Yang Terdaftar di BEI.

Variabel independen: 1.ROA 2.ROE 3.EPS 4.TATO Variabel dependen : 1.Harga saham

Hasil uji F menunjukkan bahwa

ROA, ROE, EPS dan TATO secara bersama-sama berpengaruh terhadap harga saham.

Hasil uji t menunjukan bahwa

harga saham tidak berpengaruh secara langsung

oleh variabel ROA, ROE, EPS dan TATO.

Yurico (2010)

Pengaruh Cash Devidend Coverage, Operating Cash Flow per Share, Return on Equity, Return on Assets, Total Assets Turnover dan EPS Terhadap Harga Saham Pada Perusahaan

Manufaktur di BEI.

Variabel independen: 1.Cash Devidend 2.Operating Cash Flow per Share 3.ROE 4.ROA 5.TATO 6.EPS Variabel dependen : 1.Harga Saham

Hasil uji F menunjukkan bahwa Cash Devidend Coverage, Operating Cash Flow per Share, ROE, ROA berpengaruh signifikan terhadap harga saham.

hasil uji t menunjukkan bahwa hanya EPS yang berpengaruh signifikan sedangkan yang lain tidak berpengaruh signifikan.

Cory (2011)

Pengaruh Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio,

Total Assets Turnover, ROE, PER

Terhadap Harga Saham Pada Perusahaan Real Estate dan Property Yang Terdaftar di BEI Variabel Independen : 1.CR 2.DER 3.LTDtER 4.TATO 5.ROE 6.PER Variabel Dependen : 1.Harga Saham

Hasil uji F menunjukkan semua variabel independen yang diteliti memiliki pengaruh signifikan terhadap harga saham.

hasil uji t menunjukkan semua variabel yang diteliti

tidak berpengaruh signifikan terhadap harga

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

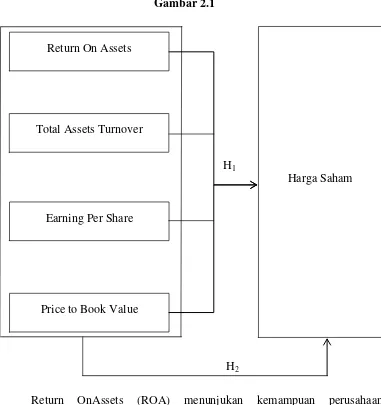

[image:36.595.127.508.255.660.2]Kerangka konseptual menjelaskan bagaimana hubungan teori dengan faktor faktor penting yang telah diketahui dalam masalah tersebut. Kerangka konseptual penelitian ini dapat dilihat sebagai berikut ini

Gambar 2.1

H

1

H

Return OnAssets (ROA) menunjukan kemampuan perusahaan menghasilkan laba bersih dari total jumlah aktiva yang dimiliki oleh perusahaan.Return On Assests (ROA) yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu

2

Return On Assets

Earning Per Share

Price to Book Value Total Assets Turnover

memberikan laba bersih bagi perusahaan.ROA merupakansalah satu bentuk dari rasio profitabilitasuntuk menilai seberapa besar tingkat pengembalian dari total aset yang dimiliki perusahaan.

Total Assets Turnover (TATO) merupakan rasio untuk mengukur keefisienan perusahaan dalam menggunakan total aktiva untuk menghasilkan penjualan. Semakin kecil rasio ini menunjukan bahwa semakin lamban penjualan yang dihasilkan dari total aktiva perusahaan. Perusahaan yang memiliki profit margin yang rendah cenderung memiliki rasio Total Assets Turnover nya tinggi, hal ini disebabkan perusahaan yang memiliki profit margin yang kecil umumnya meningkatkan intensitas penjualannya untuk mendapatkan laba yang lebih besar.

Earning Per Share (EPS) menunjukan pendapatan per lembar saham perusahaan. Earning Per share dapat dihitung menggunakan dua metode yaitu basic dan diluted Earning Per Share. Perusahaan dengan EPS yang tinggi cenderung memiliki potensi kenaikan harga saham.

2. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41) menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian terdahulu yang telah dikemukakan di awal, maka hipotesis penelitian ini adalah sebagai berikut:

H1

H

= Return On Assets (ROA), Total Assets Turnover (TATO) , Earning Per share (EPS), dan Price To Book Value (PBV) berpengaruh secara signifikan terhadap Harga saham secara parsial.

2= Return On Assets (ROA), Total Assets Turnover (TATO) , Earning

BAB III

METODE PENELITIAN

A. Desain penelitian

Menurut Erlina (2007:62) “Desain penelitian merupakan suatu rancangandan struktur penelitian yang dibuat sedemikian rupa agar memperoleh jawaban atas pertanyaan penelitian”. Penelitian ini bertujuan untuk menguji pengaruh ROA,TATO, EPS, PBV terhadap harga saham perushaan pertambangan yang terdaftar di BEI dengan rancangan desain penelitian berikut :

a. Penelitian ini merupakan penelitian kuantitatif dengan data berbentuk rasio

b. Penelitian ini merupakan penelitian asosiatif dengan hubungan kausal c. Metode pengumpulan data berupa studi pengamatan

B. Populasi Sampel dan Penelitian

yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2007:78).Beberapa kriteria yang ditentukan oleh peneliti dalam pengambilan sampel adalah:

1. Perusahaan tersebut terdaftar dalam BEI pada tahun 2006, 2007, 2008, 2009, 2010, 2011

2. Perusahaan menyajikan laporan keuangan yang diaudit dan lengkap pada tahun 2006, 2007, 2008, 2009, 2010, 2011

3. Perusahaan memperoleh laba pada tahun 2006, 2007, 2008, 2009, 2010, 2011

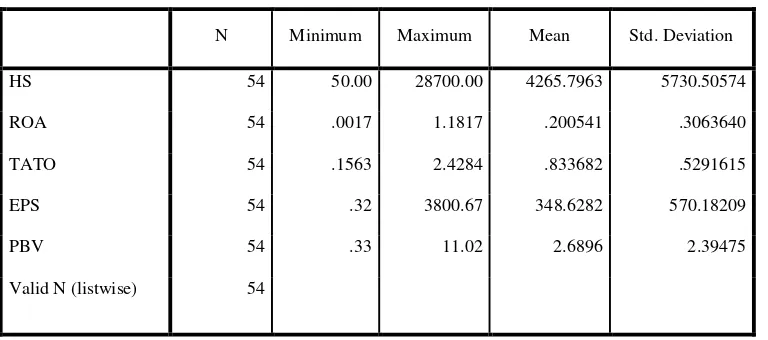

[image:40.595.109.517.490.745.2]Berdasarkan kriteria tersebut, maka sampel dalam penelitian ini berjumlah 9 data perusahaan pertambangan dengan total sampel pelitian berjumlah 54 (9x6). Daftar perusahaan yang menjadi sampel dapat dilihat dari tabel berikut.

Tabel 3.1

Daftar Sampel Perusahaan

No Nama Perusahaan Kriteria Sampel

1 2 3

1 Adaro Energy Tbk - - - -

2 Aneka Tambang (Persero) Tbk √ √ √ 1

3 Atlas Resources Tbk - - - -

4 ATPK Resources Tbk √ √ - -

5 Bayan Resources Tbk - √ √ -

6 Benakat Petroleum Energy Tbk - - - -

7 Berau Coal Energy Tbk - - - -

8 Borneo Lumbung Energy & Metal Tbk - - - -

9 Bukit Asam (Persero) Tbk √ √ √ 2

10 Bumi Resources Mineral Tbk - - - -

11 Bumi Resources Tbk √ √ √ 3

12 Central Omega Resources Tbk √ - - -

14 Darma Henwa Tbk - √ - -

15 Elnusa Tbk - √ √ -

16 Energi Mega Persada Tbk √ √ - -

17 Exploitasi Energi Indonesia Tbk √ √ √ 4

18 Harum Energy Tbk - √ √ -

19 Indo Tambangraya Megah Tbk - √ √ -

20 International Nickel Indonesia (INCO) Tbk √ √ √ 5

21 Medco Energi Internasional Tbk √ √ √ 6

22 Mitra Investindo Tbk √ - - -

23 Perdana Karya Perkasa Tbk - √ √ -

24 Petrosea Tbk √ √ √ 7

25 Radiant Utama Interinsco Tbk √ √ √ 8

26 Ratu Prabu Energy Tbk √ √ - -

27 Resource Alam Indonesia Tbk √ √ - -

28 SMR Utama Tbk - - - -

29 Timah (Persero) Tbk √ √ √ 9

Sumber data : C. Jenis Data

www.idx.co.id

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yaitu data yang diukur dalam suatu skala secara numerik.Data yang digunakan merupakan data sekunder.Data sekunder dalam penelitian ini diperoleh dari www.idx.co.id dan data dari Indonesia Capital Market Directory (ICMD) berupa laporan keuangan tahunan perusahaan pertambangan yang terdaftar di BEI selama tahun 2006 sampai tahun 2011.

D. Metode Pengumpulan Data

E. Defenisi Operational 1. VariabelDependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Harga saham merupakan variabel dependen dalam penelitian ini.Harga saham dalam penelitian ini menggunakan harga saham pada saatpenutupan (closing price) setiap tahun dari periode 2006-2011.

2. Variabel Independen

Variabelindependen adalah variabel yang mempengaruhi variabel lain. Variabel independen dalam penelitian ini adalah:

a. Return on Assets

Return on Assets (ROA) menunjukan kemampuan perusahaan menghasilkan laba dari total aset perusahaan. Rasio ROA dapat dihitung sebagai berikut :

aset Total

bersih Laba

ROA=

b. Total Assets Turnover

Total Assets Turnover (TATO) menunjukan seberapa efisen perusahaan menggunakan aktivanya dalam menghasilkan penjualan. Rasio TATO dapat dihitung sebagai berikut :

Total aset

bersih

Penjualan

TATO

=

c. Earning Per Share

beredar

saham

Jumlah

bersih

Laba

EPS

=

d. Price to Book Value

Price to Book Value (PBV) menunjukan perbandingan nilai pasar suatu saham terhadap nilai buku perushaan. Rasio PBV dapat dihitung sebagai berikut :

Nilai

buku

per

lembar

saham

saham

lembar

per

pasar

Harga

PBV

=

F. Metode Analisis Data

Metode analisis yang digunakan adalah metode analisis statistik dengan menggunakan SPSS 18.Penelitan melakukan uji asumsi klasik terlebih

dahulu sebelum melakukan uji hipotesis. 1. Pengujian asumsi klasik

a. Uji Normalitas

memiliki distribusi normal.Selain itu, uji normalitas juga dapat dilakukan dengan melakukan analisis grafik normal probability plot dan grafik histogram. Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali (2005 : 110) sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan / atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Multikolinearitas

Menurut Erlina (2007:105), “ uji ini bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen”. Pada model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen.Pengujian multikolinearitas dilakukan dengan melihat nilai VIF dan korelasi di antara variabel independent. Jika VIF lebih besar dari 10, maka terjadi multikolinearitas di antara variabel independent.

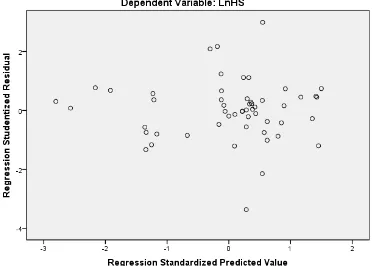

c. Uji Heterokedastisitas

Menurut Ghozali (2005 : 105) “uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satupengamatan ke pengamatan yang lain”.

melihat grafik plot antara nilai prediksi variabel dependen. Menurut Ghozali (2005 : 105) dasar analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengankesalahan pada periode t-1.Jika terjadi korelasi maka ada masalah autokorelasi.Menurut Ghozali (2005 : 95) “uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson.

2. Koefisien Determinasi (R2 Koefisien determinasi (R )

2

variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali 2005:169).

3. Pengujian Hiptotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda untuk mengetahui pengaruh variabel kinerja keuangan terhadap harga saham digunakan uji statistic F dengan rumus :

4 4 3 3 2 2 1

1

X

β

X

β

X

β

X

β

α

Y

=

+

+

+

+

Keterangan :

Y = harga saham

α

= konstanta4 1 β

β − = koefisien regresi X1

X

= ROA

2

X

= TATO

3

X

= EPS

4 = PBV

1. Uji Signifikansi Parsial (t-test)

terhadap variabel dependen apabila variabel dependen tersebut memiliki nilai signifikansi (sig) di bawah 0.05.

2. Uji Signifikansi Simultan (F-test)

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Data Secara Statistik

Penelitian ini menggunakan data cross section yang berjumlah 9 perushaan dengan time series selama 6 tahun sehingga jumlah sampel berjumlah 54.Variabel dependen pada penelitian ini adalah harga saham. Variabel independen yang digunakan adalah Return on Assets (ROA), Total Assets Turnover (TATO), Earning Per Share (EPS), dan Price to Book Value (PBV).

[image:48.595.113.497.489.659.2]Berikut merupakan data statistik secara umum dari seluruh data yang digunakan.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HS 54 50.00 28700.00 4265.7963 5730.50574

ROA 54 .0017 1.1817 .200541 .3063640

TATO 54 .1563 2.4284 .833682 .5291615

EPS 54 .32 3800.67 348.6282 570.18209

PBV 54 .33 11.02 2.6896 2.39475

Valid N (listwise) 54

Dari tabel4.1 diatas dapat dijelaskan :

2. Variabel TATO perusahaan pertambangan yang terdaftar di BEI memiliki nilai rata-rata sebesar 0.833682 dengan standar deviasi sebesar 0.5291615dengan jumlah data sebanyak 54.

3. Variabel EPS perusahaan pertambangan yang terdaftar di BEI memiliki nilai rata-rata sebesar 348.6282 dengan standar deviasi 570.18209dengan jumlah data sebanyak 54.

4. Variabel PBV perusahaan pertambangan yang terdaftar di BEI memiliki nilai rata-rata sebesar 2.6896 dengan standar deviasi 2.39475 dengan jumlah data sebanyak 54.

B. Analisis Hasil Penelitian 1. Pengujian Asumsi Klasik

a. Uji Normalitas

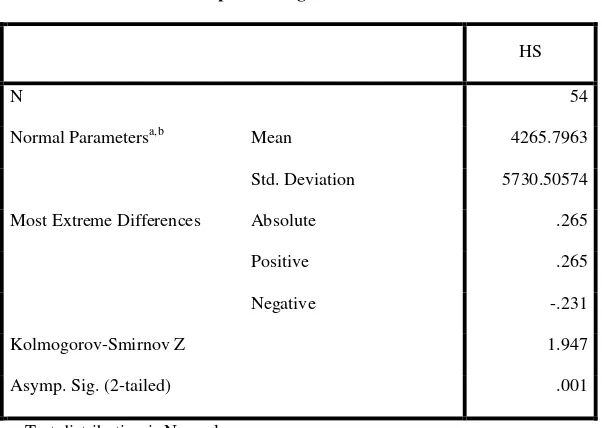

Tabel 4.2

Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

HS

N 54

Normal Parametersa,b Mean 4265.7963

Std. Deviation 5730.50574

Most Extreme Differences Absolute .265

Positive .265

Negative -.231

Kolmogorov-Smirnov Z 1.947

Asymp. Sig. (2-tailed) .001

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah peneliti

Hasil dari pengolahan data penelitian diperoleh signifikansi variabel harga saham lebih kecil dari 0.05 yaitu 0.001 yang menunjukan bahwa data penelitian tidak terdistribusi secara normal. Ada beberapa cara untuk mengubah model regresi menjadi normal menurut Erlina (2007:106) yaitu

a. Lakukan transformasi data ke bentuk lainnya b. Lakukan trimming, yaitu membuang data outlier

c. Lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai tertentu.

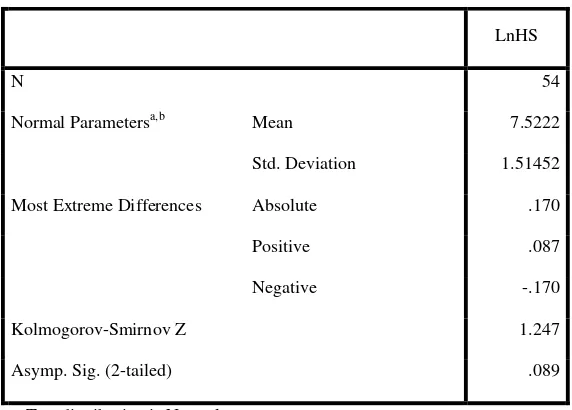

dansetelah data ditransformasikan, dilakukan pengujian ulang menggunakan Kolmogorov-Smirnovuntuk mengetahui normalitasnya. Berikut hasil pengujian setelah transformasi data kedalam model logaritma natural (Ln)

Tabel 4.3

Uji Kolmogorov-Smirnov Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

LnHS

N 54

Normal Parametersa,b Mean 7.5222

Std. Deviation 1.51452

Most Extreme Differences Absolute .170

Positive .087

Negative -.170

Kolmogorov-Smirnov Z 1.247

Asymp. Sig. (2-tailed) .089

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Data diolah peneliti

Hasil pengujian telah menunjukan bahwa data dalam penelitian telah terdistribusi secara normal karena nilai signifikansi harga saham yang sudah ditransformasi kedalam logaritma natural (Ln) lebih besar dari 0.05 yaitu 0.089.

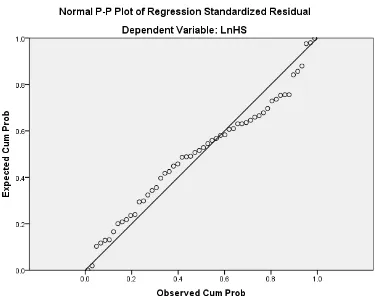

penyebaran data pada grafik p-plot. Setelah data ditransformasi ke model Logaritma Natural, hasilnya adalah sebagai berikut:

[image:52.595.160.470.224.521.2]Gambar 4.1 Grafik Histogram

Gambar 4.2 Grafik Normal P-Plot

Dari gambar 4.2, terlihat bahwa titik menyebar disekitar arah garis diagonal yang menunjukan pola distribusi yang normal dan dapat digunakan untuk pengujian lebih lanjut.

b. Uji multikolinearitas

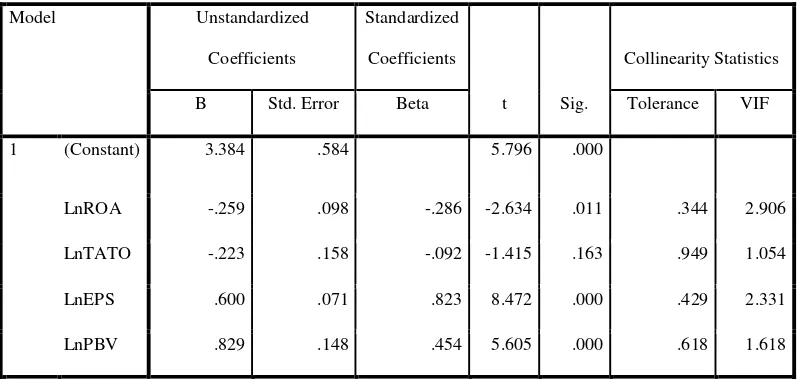

[image:53.595.127.502.172.475.2]Tabel 4.4 Uji Multikolinearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.384 .584 5.796 .000

LnROA -.259 .098 -.286 -2.634 .011 .344 2.906

LnTATO -.223 .158 -.092 -1.415 .163 .949 1.054

LnEPS .600 .071 .823 8.472 .000 .429 2.331

LnPBV .829 .148 .454 5.605 .000 .618 1.618

a. Dependent Variable: LnHS

Sumber : Data diolah peneliti

Dari hasil pengujian di atas, dapat dilihat tidak terjadi gejala multikolinearitas antar variabel penelitian, hal ini ditunjukkan dalam angka VIF (Variance Inflation Factor) dari ROA, TATO, EPS, dan PBV yang <10 dan tolerance >0.10

c. Uji Heteroskedastisitas

Gambar 4.3 Scatterplot

Sumber : Data diolah peneliti

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak dan tidak membentuk pola tertentu serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.

d. Uji Autokorelasi

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 1 .895 .802

a .785 .70159 1.440

a. Predictors: (Constant), LnPBV, LnTATO, LnEPS, LnROA

b. Dependent Variable: LnHS

Sumber : Data diolah peneliti

Dari tabel diatas dapat diketahui bahwa nilai Durbin Watson adalah sebesar 1.440. Angka tersebut berada diantara -2 sampai +2, ini berarti tidak ada autokorelasi.

e. Koefisien Determinasi

koefisien determinasi dilakukan dengan tujuan untuk melihat sejauh mana variabel independen mampu menjelaskan variasi variabel dependen.

Tabel 4.6 Model Summary

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 1 .895 .802

a .785 .70159 1.440

a. Predictors: (Constant), LnPBV, LnTATO, LnEPS, LnROA

b. Dependent Variable: LnHS

Sumber : Data diolah peneliti

[image:56.595.113.517.546.601.2]kuat karena R > 50% (0.5). Angka koefisien Adjusted R square bernilai 0.785.Angka ini mengindikasikan bahwa 78.5% variasi atau perubahan dalam harga saham mampu dijelaskan oleh ROA, TATO, EPS, dan PBV.Dan sisanya 21.5% dijelaskan oleh faktor-faktor lain yang tidak dimasukkan dalam dalam model penelitian.Standard error of estimate menunjukkan angka sebesar 0.70159. Semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi harga saham.

2. Pengujian Hipotesis

a. Uji t (Signifikansi Parsial)

Tabel 4.7

Uji Signifikansi Parsial

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.384 .584 5.796 .000

LnROA -.259 .098 -.286 -2.634 .011 .344 2.906

LnTATO -.223 .158 -.092 -1.415 .163 .949 1.054

LnEPS .600 .071 .823 8.472 .000 .429 2.331

LnPBV .829 .148 .454 5.605 .000 .618 1.618

a. Dependent Variable: LnHS

Sumber : Data diolah peneliti

Dari tabel 4.7, hasil pengujian secara parsial menunjukan bahwa secara parsialhanya variabel TATO yang tidak berpengaruh signifikan terhadap harga saham, hal ini ditunjukkan oleh nilai signifikansi TATO sebesar 0.163 yang berarti > 0.05, sedangkan untuk variabel ROA berpengaruh signifikan karena nilai signifikansinya 0.011 dan variabel lainnya juga berpengaruh signifikan dengan nilai signifikansinya 0.000.

b. Uji F (Signifikansi Simultan)

Tabel 4.8

Uji Signifikansi Simultan

ANOVA

Model

b

Sum of Squares df Mean Square F Sig.

1 Regression 97.450 4 24.363 49.495 .000a

Residual 24.119 49 .492

Total 121.570 53

a. Predictors: (Constant), LnPBV, LnTATO, LnEPS, LnROA

b. Dependent Variable: LnHS

Sumber : Data diolah peneliti

Dari Tabel 4.8, dapat dilihat bahwa semua variabel independen berpengaruh signifikan terhadap variabel dependen (harga saham) secara bersama-sama atau simultan, hal ini ditunjukkan oleh nilai signifikansi yang menunjukkan angka 0.000, yaitu <0.005.

Berdasarkan nilai koefisien yang ada pada table persamaan regresi maka dapat disusun untuk penelitian ini adalah :

4 3

2

1

0

223

0

600

0

829

259

.

0

384

.

3

X

.

X

.

X

.

X

Y

=

−

−

+

+

Keterangan :

Y = Harga Saham

X1

X

= ROA

2

X

= TATO

3

X

= EPS

Konstanta sebesar 3.384 menunjukkan bahwa harga saham adalah sebesar 3.384 jikavariabel independen tidak disertakan.ROA memiliki koefisien bertanda negatif sebesar 0.259 yang berarti apabila terjadi kenaikan EPS sebesar 1% maka akandiikuti penurunan harga saham sebesar 0.259%. TATO memiliki koefisien bertanda positif sebesar 0.223 yang berarti apabila terjadi kenaikan TATO sebesar 1 kali maka akan diikuti kenaikan harga saham sebesar 0.223. EPS memiliki koefisien bertanda positifsebesar 0.600 yang berarti apabila terjadi kenaikan EPS sebesar 1% maka akan diikuti kenaikan harga saham sebesar 0.600%. PBV memiliki koefisien bertanda positif sebesar 0.829 yang berarti apabila terjadi kenaikan PBV sebesar 1 kali maka akan diikuti kenaikan harga saham sebesar 0.829.

C. Pembahasan Penelitian

Hasil penelitian uji t menunjukan bahwahanya TATO yang tidak berpengaruh signifikan terhadap harga saham (variabel dependen), hal ini dibuktikan dari nilai signifikansi TATO > 0.05.Variabel independen lainnya yaitu ROA, EPS dan PBV berpengaruh signifikan terhadap harga saham.

(2010) dan Cory (2011) yang menemukan bahwa TATO tidak berpengaruh signifikan terhadap harga saham perusahaan perkebunan, manufaktur dan real estate.

Return On Assets (ROA) secara parsial memiliki pengaruh signifikan terhadap perubahan harga saham, ditunjukkan oleh nilai signifikansinya sebesar 0.011< 0.05 setelah dilakukan uji t. Hasil Ini menunjukkan bahwa variabel ROA dapat digunakan untuk memprediksi harga saham pada perusahaan pertambangan.Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Eka (2009) dan Yurico (2010) yang menemukan bahwa ROA tidak berpengaruh signifikan terhadap harga saham perusahaan perkebunan dan manufaktur.

Earning Per Share (EPS) secara parsial memiliki pengaruh signifikan terhadap perubahan harga saham, ditunjukkan oleh nilai signifikansinya sebesar 0.000 < 0.05 setelah dilakukan uji t. Hasil ini sesuai dengan penelitian yang dilakukan oleh Yuliana (2007) dan Yurico (2010) yang menemukan bahwa EPS berpengaruh signifikan terhadap harga saham pada perusahaan manufaktur. Namun bertentangan dengan penelitian Eka (2009) yang menemukan EPS tidak berpengaruh signifikan pada perusahaan perkebunan.

Price to Book Value (PBV) secara parsial memiliki pengaruh signifikan terhadap perubahan harga saham, ditunjukan oleh nilai signifikansinya sebesar 0.000 < 0.05 setelah dilakukan uji t. Hasil ini menunjukkan bahwa variabel PBV dapat digunakan untuk memprediksi harga saham pada perusahaan pertambangan.

ditunjukkan oleh nilai signifikansinya sebesar 0.000 < 0.05. Kemampuan variabel independen menjelaskan variabel dependen cukup kuat karena nilai adjusted R squaresebesar 0.785 menunjukkan variabel independen mampu menjelaskan 78.5% variasi variabel dependen dalam penelitian ini. Sisanya sebesar 21.5% dijelaskan oleh variabel lainnya di luar penelitian.Dapat disimpulkan bahwa variabel independen dalam penelitian ini dapat digunakan untuk memprediksi perubahan harga saham perusahaan pertambangan secara simultan atau bersama-sama.

BAB V

KESIMPULAN, KETERBATASAN, DAN SARAN

A. Kesimpulan

Berdasarkan perumusan masalah dapat disimpulkan :

1. Secara Parsial Return on Assets (ROA), Earning Per Share (EPS), dan Price to Book Value (PBV)berpengaruh signifikan terhadap harga saham.Pernyataan ini ditunjukan oleh nilai signifikansi ROA sebesar 0.011,Earning Per Share (EPS) sebesar 0.000, dan Price to Book Value (PBV) sebesar 0.000 yang berarti < 0.05. Total Assets Turnover secara parsial tidak berpengaruh signifikan terhadap harga saham, hal ini ditunjukan oleh nilai signifikansinya yang sebesar 0.163 > 0.05.

2. Secara Simultan Return on Assets (ROA), Total Assets Turnover (TATO), Earning Per Share (EPS), dan Price to Book Value (PBV) berpengaruh secara signifikan terhadap harga saham.

B. Keterbatasan

1. Peneliti hanya melakukan penelitian pada sub kelompok perusahaan pertambangan yang terdaftar di BEI yang jumlah perusahaan sangat terbatas

3. Peneliti tidak menggunakan komponen dividen untuk sebagai faktor yang mempengaruhi harga saham.

C. Saran

Beberapa saran yang dapat diberikansebagai berikut: 1. Bagi calon investor.

Sebelum melakukan investasi, calon investor diharapkan memperhatikan kinerja dan latar belakang perusahaan. Perusahaan yang baik kinerja perusahaannya akan tetap meningkat dari tahun ke tahun. faktor-faktor lain selain rasio keuangan juga diperhatikan agar dapat memberikan keputusan investasi secara tepat.

2. Bagi peneliti selanjutnya

DAFTAR PUSTAKA

Bringham, Eugene F, dan Joel F. Houston, 2006. Dasar–dasar Manajemen Keuangan, Edisi Sepuluh, Buku Satu. Jakarta: Salemba Empat.

Corrado, Charles J. and Bradford D. Jordan. 2005. Fundamentals of Investments, International Edition. Third Edition. New York: McGraw Hill

Cory, 2011.Pengaruh Current Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio, Total Assets Turn Over, Return On Investment, Return On Equity, dan Price Earnings Ratio terhadap Harga Saham pada Perusahaan Real Estate dan Property yang Terdaftar di BEI, Skripsi Universitas Sumatera Utara, Medan.

Erlina dan Sri Mulyani, 2007.Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Pertama, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Gibson, Charles H., 2001. Financial Reporting and Analysis : Using Financial Accounting Information, Eight Edition, South – Western College Publishing, United States of America.

Gitman, Lawrence J., 2006.Principle of managerial finance, 11th ed. Addison Wesley longman Inc

Halim, Abdul, 2005. Analisis Investasi, Penerbit Salemba Empat, Jakarta.

Hanafi, Mahmud M, dan Abdul Halim, 2003. Analisis Laporan Keuangan, Edisi Revisi, UPP – AMP YKPN, Yogyakarta.

Halim, Yuliana, 2007. Pengaruh RO , EPS, dan DER Terhadap Harga SahamPerusahaan Manufaktur Yang Terdaftar Di BEJ, Skripsi UniversitasSumatera Utara, Medan.

Harahap, Sofyan S., 2008. Analisis Kritis atas Laporan Keuangan, Edisi Pertama, PT RajaGrafindo Persada, Jakarta.

Hongren, Charles T., 2000. Pengantar Akuntansi Keuangan, Edisi Keenam, Jilid Dua, Salemba Empat, Jakarta.

Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Lubis, Ade Fatma, 2006. Pasar Modal. Lembaga Penerbit Fakultas Ekonomi UI, Jakarta.

Manurung, A.H. 2004. Strategi memenangkan transaksi saham di bursa,PT. Gramedia, Jakarta.

Niswonger, Warren, Reeve dan Fess. 2004. Prinsip-Prinsip Akuntansi, Edisi 19, Terjemahan Helda Gunawan, Erlangga, Buku 1, Jakarta.

Siahaan, Hinsa, 2003. “Analisa Saham Dengan Menggunakan Gordon Model“, Kajian Ekonomi dan Keuangan, Volume 7 Nomor 1 hal 39-79.

Sugiyono, 2007.Statistika untuk Penelitian, Edisi Kedua, Alfabeta, Bandung.

Tandeililin, Eduardus, 2001. Analisis Investasi dan Teori Portofolio,CetakanPertama, BPFE, Yogyakarta.

Umar, Husein, 2003. Metode Riset Akuntansi Terapan, Edisi Pertama, Ghalia Indonesia, Jakarta.

Undang-undang No. 11 Tahun 1967 tentang Ketentuan-Ketentuan Pokok Pertambangan.

Wild, John J., K.R. Subramanyam, dan Robert F.Halsey, 2005.Financial Statement Analysis, Alih Bahasa Yanivi S.Bachtiar, S.Nurwahyu Harahap, Analisis Laporan Keuangan, Edisi Delapan, Buku Satu, PT Salemba Empat, Jakarta.

Yurico, 2010.Pengaruh Cash Dividend Coverage, Operating Cashflow Per Share, Return On Equity, Return On Assets, Total Assets Turnover, dan Earning Per Share terhadap Harga Saham pada Perusahaan Manufaktur yang Terdaftar di BEI, Skripsi Universitas Sumatera Utara, Medan.

Lampiran 1

Daftar Populasi – Sampel Perusahaan Pertambangan yang Terdaftar di BEI

No Nama Perusahaan Kriteria Sampel

1 2 3

1 Adaro Energy Tbk - - - -

2 Aneka Tambang (Persero) Tbk √ √ √ 1

3 Atlas Resources Tbk - - - -

4 ATPK Resources Tbk √ √ - -

5 Bayan Resources Tbk - √ √ -

6 Benakat Petroleum Energy Tbk - - - -

7 Berau Coal Energy Tbk - - - -

8 Borneo Lumbung Energy & Metal Tbk - - - -

9 Bukit Asam (Persero) Tbk √ √ √ 2

10 Bumi Resources Mineral Tbk - - - -

11 Bumi Resources Tbk √ √ √ 3

12 Central Omega Resources Tbk √ - - -

13 Citatah Industri Marmer Tbk √ √ - -

14 Darma Henwa Tbk - √ - -

15 Elnusa Tbk - √ √ -

16 Energi Mega Persada Tbk √ √ - -

17 Exploitasi Energi Indonesia Tbk √ √ √ 4

18 Harum Energy Tbk - √ √ -

19 Indo Tambangraya Megah Tbk - √ √ -

20 International Nickel Indonesia (INCO) Tbk √ √ √ 5

21 Medco Energi Internasional Tbk √ √ √ 6

22 Mitra Investindo Tbk √ - - -

23 Perdana Karya Perkasa Tbk - √ √ -

24 Petrosea Tbk √ √ √ 7

25 Radiant Utama Interinsco Tbk √ √ √ 8

26 Ratu Prabu Energy Tbk √ √ - -

27 Resource Alam Indonesia Tbk √ √ - -

28 SMR Utama Tbk - - - -

Lampiran 2

Data Variabel Penelitian (Sebelum Ditransformasi)

NO ROA TATO EPS PBV HS

1 0.1107 0.6806 202.44 1.43 1620.00

2 0.1367 0.7103 176.77 2.44 2450.00

3 0.0608 0.8764 63.46 2.58 1870.00

4 0.1335 0.9363 143.67 1.29 5150.00

5 0.4250 0.9971 536.67 0.97 3550.00

6 0.2130 0.7721 162.79 3.56 2450.00

7 0.2684 0.9196 1139.00 5.9 17350.00

8 0.9067 0.2303 872.00 8.31 22950.00

9 1.1076 0.3377 1184.00 6.97 17250.00

10 1.1817 0.2797 741.00 3.98 6900.00

11 1.0364 0.1825 315.00 9.88 12000.00

12 1.1370 0.1563 211.00 3.54 3525.00

13 0.0299 0.5430 95.33 4.27 2175.00

14 0.0355 0.4981 145.29 4.32 3025.00

15 0.0259 0.4984 94.56 3.70 2425.00

16 0.0710 0.6454 212.10 1.38 910.00

17 0.2798 0.4328 405.67 11.02 6000.00

18 0.0884 0.7366 103.36 5.38 900.00

19 0.0535 0.6059 21.54 0.62 123.00

20 0.0583 0.6285 16.65 0.90 154.00

21 0.0031 0.4001 0.65 0.39 60.00

22 0.0021 0.3642 0.39 0.33 50.00

23 0.0020 0.3534 0.35 1.48 210.00

24 0.0017 0.3579 0.32 1.01 160.00

25 0.1378 0.5132 304.29 1.98 3200.00

26 0.1997 0.5827 360.00 2.64 4875.00

27 0.0841 0.3753 190.00 2.10 3650.00

28 0.1949 0.7119 444.00 1.15 1930.00

29 0.6216 1.2324 1116.00 7.64 9625.00

30 0.2418 0.6302 455.00 2.03 3100.00

31 0.0337 0.4419 262.07 1.04 2425.00

32 0.0370 0.4082 253.55 1.30 3373.00

33 0.0090 0.3273 61.10 1.05 2450.00

35 0.0030 0.4945 19.78 3.38 5150.00

36 0.0190 0.4530 110.95 2.28 3550.00

37 0.1395 0.6991 473.25 2.32 3320.00

38 0.1899 0.8402 3800.67 0.96 10350.00

39 0.0082 0.8834 148.00 1.39 3600.00

40 0.0048 1.1544 189.00 0.48 5700.00

41 0.0477 0.8474 651.00 0.85 6050.00

42 0.0537 0.8811 568.00 0.92 280.00

43 0.0099 0.8530 12.62 0.79 220.00

44 0.0216 1.7618 17.00 0.72 200.00

45 0.0330 1.8414 24.00 0.67 183.00

46 0.0486 1.9055 39.00 1.6 420.00

47 0.0871 2.1593 12.00 1.92 450.00

48 0.0839 2.4284 8.00 2.56 500.00

49 0.1365 1.3318 178.00 1.82 1670.00

50 0.1612 1.4180 188.00 3.29 2750.00

51 0.0646 1.5878 62.00 2.93 2000.00

52 0.2320 1.5649 267.00 1.42 1080.00

53 0.3546 1.6974 355.00 4.30 28700.00

Lampiran 3

Data Variabel Penelitian (Setelah Ditransformasi)

NO ROA TATO EPS PBV HS

1 -2.2009 -0.3847 5.31 0.36 7.39

2 -1.99 -0.3421 5.17 0.89 7.8

3 -2.8002 -0.1319 4.15 0.95 7.53

4 -2.0137 -0.0658 4.97 0.25 8.55

5 -0.8557 -0.0029 6.29 -0.03 8.17

6 -1.5465 -0.2586 5.09 1.27 7.8

7 -1.3153 -0.0839 7.04 1.77 9.76

8 -0.0979 -1.4684 6.77 2.12 10.04

9 0.1022 -1.0856 7.08 1.94 9.76

10 0.167 -1.274 6.61 1.38 8.84

11 0.0358 -1.701 5.75 2.29 9.39

12 0.1284 -1.856 5.35 1.26 8.17

13 -3.5099 -0.6106 4.56 1.45 7.68

14 -3.3382 -0.697 4.98 1.46 8.01

15 -3.6535 -0.6964 4.55 1.31 7.79

16 -2.6451 -0.4379 5.36 0.32 6.81

17 -1.2737 -0.8375 6.01 2.4 8.7

18 -2.4259 -0.3057 4.64 1.68 6.8

19 -2.9281 -0.501 3.07 -0.48 4.81

20 -2.8422 -0.4644 2.81 -0.11 5.04

21 -5.7764 -0.916 -0.43 -0.94 4.09

22 -6.1658 -1.0101 -0.94 -1.11 3.91

23 -6.2146 -1.0402 -1.05 0.39 5.35

24 -6.3771 -1.0275 -1.14 0.01 5.08

25 -1.982 -0.6672 5.72 0.68 8.07

26 -1.6109 -0.5401 5.89 0.97 8.49

27 -2.4757 -0.98 5.25 0.74 8.2

28 -1.6353 -0.3398 6.1 0.14 7.57

29 -0.4755 0.209 7.02 2.03 9.17

30 -1.4196 -0.4617 6.12 0.71 8.04

31 -3.3903 -0.8167 5.57 0.04 7.79

32 -3.2968 -0.896 5.54 0.26 8.12

33 -4.7105 -1.1169 4.11 0.05 7.8

35 -5.8091 -0.7042 2.98 1.22 8.55

36 -3.9633 -0.7919 4.71 0.82 8.17

37 -1.9697 -0.358 6.16 0.84 8.11

38 -1.6613 -0.1741 8.24 -0.04 9.24

39 -4.8036 -0.124 5 0.33 8.19

40 -5.3391 0.1436 5.24 -0.73 8.65

41 -3.0428 -0.1656 6.48 -0.16 8.71

42 -2.9243 -0.1266 6.34 -0.08 5.63

43 -4.6152 -0.159 2.54 -0.24 5.39

44 -3.8351 0.5663 2.83 -0.33 5.3

45 -3.4112 0.6105 3.18 -0.4 5.21

46 -3.0241 0.6447 3.66 0.47 6.04

47 -2.4407 0.7698 2.48 0.65 6.11

48 -2.4781 0.8872 2.08 0.94 6.21

49 -1.9914 0.2865 5.18 0.6 7.42

50 -1.8251 0.3492 5.24 1.19 7.92

51 -2.7395 0.4623 4.13 1.08 7.6

52 -1.461 0.4478 5.59 0.35 6.98

53 -1.0368 0.5291 5.87 1.46 10.26