ii

ii i

i x

.

4 Pemaka idanKebutuhanI nformasi……….. 1 0 .

5 Anailsi sLaporanKeuangan………. 1 3 .

a PengeritanAnailsi sLaporanKeuangan……… 1 3 )

1 MetodeAnailsi sLaporanKeuangan……… 1 4 )

2 Prosedu rAnailsi sLaporanKeuangan………. 1 4 .

6 RasioKeuangan……….. 1 6 .

7 Anailsisr asioKeuangan………. 1 6 .

a RasioProftiablitias……….. 1 7 )

1 ReturnOnEqutiy………. 1 7 )

2 EarningPe rShare……… 1 8 )

3 PriceEarningRaito……….. 1 8 .

8 PengeritanSaham……….. 1 9 .

9 PengeritanPasa rModal………. 2 0 .

0

1 E ifsiens iPasar……….. 2 1 .

1

1 KonsepPasa rModa lyangE ifsien……… 12 .

B PeneilitanSebelumnya………... 2 2 .

C KerangkaKonseptual……… 2 5 .

D Hipotesis……… 2 6

N A I T I L E N E P E D O T E M : I I I B A B

.

A JenisPeneilitan……… 2 7 .

B SubyekdanObyekPeneilitan… . …….… . ….… . ….… . ….… . ….… 2 7 .

C WaktudanLokasiPeneilitan……….…….. 2 7 .

D Va irabe lPeneilitan….……….. 2 8 .

E De ifnis iOperasional……..……….. 2 8 .

F Populas idanSampel……… 2 9 .

G TeknikPengamblianSampel……… 2 9 .

ii x

.J Uj iAsums iKlasik……… 3 0 .

1 Uj iNormaltias……… 3 0 .

2 Uj iMulitkoilneartias……….. 3 1 .

3 Uj iHeterokedasitstias………. 3 1 .

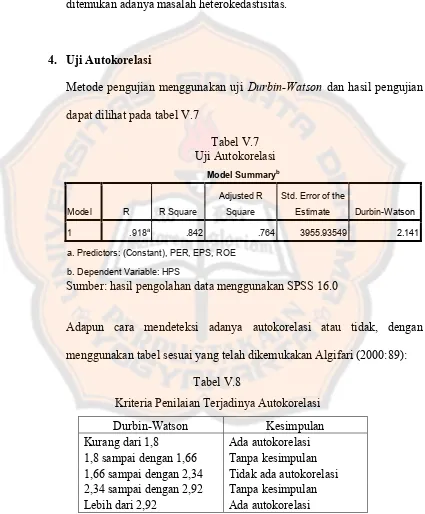

4 Uj iAutokorelasi……….. 13 .

K TeknikAnailsisData………. 23 .

1 Anailsi sRegres iLinie rBerganda……… 23 .

2 Uj iF………. 33 .

3 Uijt ……….. 53 .

4 Anailsi sDeterminasi……… 93

: V I B A

B GAMBARANUMUMSUBYEKPENELITIAN

.

A PTAkashaW riaI nternaitona lTbk……… 14 .

B PTAquaGoldenMississipp iTbk……….. 24 .

C PTCahayaKalba rTbk………... 34 .

D PTDavoma sAbad iTbk……… 44 .

E PTDetlaDjaka traTbk……….. 4 4 .

F PTFas tFoodI ndonesiaTbk………. 4 5 .

G PTI ndofoodSukse sMakmu rTbk……… 4 7 .

H PTMayoraI ndahTbk……… 84 .I PTMutl iBintangI ndonesiaTbk……… 94 .J PTPionee irndoGourmentI nternaitona lTbk………. 15

.

K PTPrasidhaAnekaNiagaTbk……… 25 .

L PTSeka rLau tTbk……… 3.. 5 .

M PTSianta rTopTbk……… 45 .

N PTSMARTTbk………. 55 .

O PTTuna sBaruLampungTbk……… 65 .

v i x

L E B A T R A T F A D

l e b a

T Judul Halaman

V.1 Da tfa rPerusahaanFoodandBeverages……… 5 9 2

.

V Hasi lDesk irpit fStaitsitkVa irabe lPeneilitan……… 6 0 3

.

V Hasi lAnailsi sRegres iLinie rBerganda………. 6 1 4

.

V Hasi lUj iNormaltias……….. 6 2 5

.

V Hasi lUj iMulitkoilneartias……… 6 3 6

.

V Hasi lUj iHeterokedasitstias………. . 6 4 7

.

V Hasi lUj iAutokorelasi……….. 6 5 8

.

V Krtie iraPenliaianTe jradinyaAutokorelasi……….. 6 5 9

.

V Hasi lUj iF……… 6 6 0

1 .

V Hasi lUijt ………. 6 8 1

1 .

v x

R A B M A G R A T F A D

r a b m a

G Judul Halaman

1 .I

i v x

N A R I P M A L R A T F A D

r o m o

N Judul Halaman

1 n a ri p m a

L Hasi lPerhtiunganr ata-rataROE 7 9 2

n a ri p m a

L Hasi lPerhtiunganr ata-rataEPS 8 0 3

n a ri p m a

L Hasi lPerhtiunganr ata-rataPER 8 1 4

n a ri p m a

L Hasi lPerhtiunganr ata-rataHPS 8 2 5

n a ri p m a

L Tabe lF 8 3

6 n a ri p m a

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Melalui pasar modal perusahaan dapat memperoleh dana segar jika

sumber internal maupun pinjaman bank dianggap oleh perusahaan kurang

memadai, melalui penerbitan saham yang kemudian dijual inilah perusahaan

dapat memperoleh modal sendiri untuk menjalankan operasinya. Tetapi,

perusahaan harus menyadari bahwa investor akan memikirkan dengan

sebaik-baiknya keperusahaan mana modal akan ditanamkan, tentu saja

perusahaan yang dipilih adalah perusahaan yang memiliki kinerja keuangan

yang baik.

Kinerja keuangan perusahaan dapat dilihat melalui laporan keuangan

perusahaan yang akan memberi “penglihatan” tentang kekuatan keuangan

perusahaan. Sudah menjadi keharusan bagi suatu perusahaan untuk menjaga

dan meningkatkan kinerjanya agar dapat menarik minat para investor dalam

berinvestasi. Laporan keuangan dapat dipahami sebagai dasar perhitungan

rasio-rasio yang terdiri dari rasio likuiditas, rasio solvabilitas, rasio

profitabilitas dan rasio aktivitas. Perkembangan rasio-rasio tersebut mewakili

kinerja keuangan dan mempengaruhi besarnya pengembalian laba terhadap

investor. Oleh karena itu, perubahan kinerja keuangan dan besarnya deviden

1

yang diberikan dianggap sebagai faktor yang mempengaruhi persepsi

investor terhadap saham emiten.

Rasio profitabilitas yang terdapat dalam laporan keuangan dapat

menjadi pertimbangan dalam pengambilan keputusan para investor untuk

berinvestasi pada perusahaan tersebut, jika investor melihat perusahaan

menjanjikan keuntungan di masa yang akan datang maka banyak investor

yang akan menanamkan dananya untuk membeli saham perusahaan tersebut.

Dan tentu saja, hal ini mendorong harga saham naik menjadi lebih tinggi.

Rasio-rasio yang dapat digunakan dalam berinvestasi adalah return on equity

merupakan rasio yang paling sering digunakan oleh investor untuk menilai

suatu saham, return on equity mengukur kemampuan suatu perusahaan dalam

menciptakan laba bagi para pemegang sahamnya. earning per share menilai

pendapatan bersih yang diperoleh setiap lembar saham biasa, karena itu

investor menyukai earning per share yang tinggi dari pada earning per

share yang rendah. Kegunaan price earning ratio adalah untuk melihat

bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning

per share nya. Price earning ratio menunjukkan hubungan antara pasar saham

biasa dengan earning per share. Makin besar price earning ratio suatu saham

maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per

sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi

kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang

Dari latar belakang di atas, maka penulis mencoba mengangkat topik

“Pengaruh Return on Equity, Earning per Share dan Price Earning Rasio

terhadap Harga Saham Perusahaan, Studi Kasus pada Perusahaan Food and

Beverages yang terdaftar di Bursa Efek Indonesia”.

B. Rumusan Masalah

Berdasarkan latar belakang diuraikan di atas, maka penulis merumuskan

masalah sebagai berikut:

1. Apakah return on equity, earning per share dan price earning ratio

secara simultan berpengaruh terhadap harga saham perusahaan food and

beverages yang terdaftar di BEI periode 2000-2009?

2. Apakah return on equity, earning per share dan price earning ratio

secara parsial berpengaruh terhadap harga saham perusahaan food and

beverages yang terdaftar di BEI periode 2000-2009?

C. Batasan Masalah

Mengingat luasnya lingkup penelitian kinerja keuangan, maka penulisan ini

akan dibatasi pada analisis kinerja keuangan pada perusahaan Food and

D. Tujuan Penelitian

Seperti yang telah diungkapkan pada rumusan masalah, tujuan penelitian ini

adalah:

1. Untuk mengetahui pengaruh secara simultan return on equity, earning

per share dan price earning ratio terhadap harga saham perusahaan Food

and Beverages yang terdaftar di BEI periode 2000-2009.

2. Untuk mengatahui pengaruh secara parsial return on equity, earning per

share dan price earning ratio terhadap harga saham perusahaan Food and

Beverages yang terdaftar di BEI periode 2000-2009.

E. Manfaat Penelitian

1. Bagi peneliti

Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam

bidang manajemen keuangan, terutama mengenai pengaruh return on

equity, earning per share dan price earning ratio terhadap harga saham

perusahaan, studi kasus pada perusahaan Food and Beverages yang

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan dalam menentukan penawaran harga saham melalui return

on equity, earning per share dan price earning ratio.

3. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan menjadi sumbangan pemikiran dan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi

yang dapat digunakan sebagai alat ukur untuk mengkomunikasikan data

keuangan atau aktivitas perusahaan kepada pihak-pihak yang

berkepentingan. Dengan kata lain, laporan keuangan ini berfungsi sebagai

alat informasi yang menghubungkan perusahaan dengan pihak-pihak

yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan

perusahaan dan kinerja perusahaan (Hery, 2009:6).

Laporan keuangan yang lengkap biasanya meliputi neraca

(menggambarkan informasi posisi keuangan), laporan laba rugi

(menggambarkan informasi kinerja), laporan perubahan keuangan (yang

dapat disajikan dalam berbagai cara), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan. Selain

itu, laporan keuangan juga menampung skedul dan informasi tambahan

yang berkaitan dengan laporan keuangan seperti informasi keuangan

segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga (Prastowo dan Julianty, 2002:6).

6

2. Tujuan Laporan Keuangan

Laporan keuangan disusun dengan tujuan untuk menyediakan

informasi yang menyangkut posisi keuangan, kinerja dan perubahan

posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi. Adapun penjelasan

tujuan laporan keuangan secara rinci adalah sebagai berikut (Prastowo

dan Julianty, 2002:5):

a. Infomasi mengenai posisi keuangan, kinerja dan perubahan posisi

keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas (dan setara kas) dan

waktu serta kepastian dari hasil tersebut. Posisi keuangan perusahaan

dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan,

likuiditas dan solvabilitas serta kemampuan beradaptasi dengan

perubahan lingkungan.

b. Informasi kinerja perusahaan diperlukan untuk menilai perubahan

potensial sumber daya ekonomi yang mungkin dikendalikan dimasa

depan, sehingga dapat memprediksi kapasitas perusahaan dalam

menghasilkan kas serta untuk merumuskan efektivitas perusahaan

c. Informasi perubahan posisi keuangan bermanfaat untuk menilai

aktivitas investasi, pendanaan dan operasi perusahaan selama periode

pelaporan.

3. Unsur-unsur Laporan Keuangan

Laporan keuangan menggambarkan dampak keuangan dari transaksi dan

peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar

menurut kelompok ekonomi, yang merupakan unsur laporan keuangan

yaitu (Prastowo dan Julianty, 2002:9-12):

a. Unsur Posisi Keuangan

Unsur ini berkaitan secara langsung dengan pengukuran posisi

keuangan adalah aktiva, kewajiban dan ekuitas. Masing-masing unsur

yang berkaitan dengan posisi keuangan tersebut didefinisikan sebagai

berikut:

1) Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai

akibat dari peristiwa masa lalu dan diharapkan akan member

manfaat ekonomi bagi perusahaan dimasa datang.

2) Kewajiban

Kewajiban merupakan hutang perusahaan masa kini yang timbul

mengakibatkan arus keluar dari sumber daya perusahaan yang

mengandung manfaat ekonomi.

3) Ekuitas

Ekuitas adalah hak residual (residual interest) atas aktiva

perusahaan setelah dikurangi semua kewajiban (aktiva bersih).

b. Unsur Kinerja Perusahaan

Unsur yang berkaitan secara langsung dengan pengukuran kinerja

perusahaan disajikan pada laporan rugi/laba. Masing-masing tersebut

didefinisikan sebagai berikut:

1) Penghasilan (income)

Penghasilan adalah kenaikan manfaat ekonomi selama satu

periode akuntansi dalam bentuk pemasukan atau penambahan

aktiva atau penurunan kewajiban yang mengakibatkan kenaikkan

ekuitas yang tidak berasal dari kontribusi (setoran) penanaman

modal.

2) Beban (expense)

Beban adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus keluar atau kurangnya aktiva atau

terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang

4. Pemakai dan Kebutuhan Informasi

Pemakai laporan keuangan meliputi direktur dan manajer keuangan,

direktur operasional dan manajer pemasaran, manajer dan supervisor

produksi (Hery, 2009:8), investor dan calon investor, kreditor (pemberi

pinjaman), pemasok, kreditor usaha lainnya, pelanggan, pemerintah,

pemerintah dan lembaga lainnya, karyawan, masyarakat, dan

shareholder (para pemegang saham). Para pemakai laporan keuangan ini

memenuhi beberapa kebutuhan informasi yang berbeda meliputi

(Prastowo dan Julianty, 2002:3-5):

a. Direktur dan manajer keuangan

Untuk menentukan mampu tidaknya perusahaan dalam melunasi

utangnya secara tepat waktu kepada kreditor (banker, supplier), maka

mereka membutuhkan informasi akuntansi mengenai besarnya uang

kas yang tersedia di perusahaan pada saat menjelang jatuh temponya

pinjaman/utang.

b. Direktur operasional dan manajer pemasaran

Untuk menentukan efektif tidaknya saluran distribusi produk maupun

aktivitas pemasaran yang telah dilakukan perusahaan, maka mereka

membutuhkan informasi akuntansi mengenai besarnya penjualan (tren

c. Manajer dan supervisor produksi

Mereka membutuhkan informasi akuntansi biaya untuk menentukan

besarnya harga pokok produksi, yang pada akhirnya juga sebagai

dasar untuk menetapkan harga jual produk per unit.

d. Investor

Para investor (dan penasehatnya) berkepentingan terhadap resiko

yang melekat dan hasil pengembangan dari investasi yang

dilakukannya. Investor ini membutuhkan informasi untuk membantu

menentukan apakah harus membeli, menahan atau menjual investasi

tersebut. Selain itu, mereka juga tertarik pada informasi yang

memungkinkan melakukan penilaian terhadap kemampuan

perusahaan dalam membayar dividen.

e. Kreditor (pemberi pinjaman)

Para kreditur tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

f. Pemasok dan Kreditur usaha lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek dibanding kreditor.

g. Shareholders (para pemegang saham)

Para pemegang saham berkepentingan dengan informasi mengenai

kemajuan perusahaan, pembagian keuntungan yang akan diperoleh,

dan penambahan modal untuk business plan selanjutnya.

h. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kemajuan

perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka

panjang dan atau bergantung pada perusahaan.

i. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktivitas perusahaan. Selain itu mereka juga

membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan statistik lainnya.

j. Karyawan

Karyawan dan kelompok-kelompok yang mewakilinya tertarik pada

informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka

penilaian atas kemampuan perusahaan dalam memberikan balas jasa,

manfaat pensiun dan kesempatan kerja.

k. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara,

seperti pemberian kontribusi pada perekonomian nasional, termasuk

jumlah orang yang diperkerjakan dan perlindungan pada penanaman

modal domestik. Laporan keuangan dapat membantu masyarakat

dengan menyediakan infomasi kecenderungan (trend) dan

perkembangan terakhir kemakmuran perusahaan serta rangkaian

aktivitasnya.

5. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan umumnya dimulai dengan perhitungan

sekumpulan rasio keuangan yang dirancang untuk mengungkapkan

kekuatan dan kelemahan relatif suatu perusahaan yang dibandingkan

dengan perusahaan lain dalam industri yang sama, dan untuk

menunjukkan apakah posisi keuangan itu membaik atau memburuk

1) Metode Analisis Laporan keuangan

Secara umum, metode analisis laporan keuangan dapat

diklasifikasikan menjadi dua klasifikasi, yaitu (Prastowo dan

Julianty, 2002:54-55):

a) Metode analisis horizontal (dinamis) adalah metode analisis

yang dilakukan dengan cara membandingkan laporan

keuangan untuk beberapa tahun (periode), sehingga dapat

diketahui perkembangan dan kecenderungannya.

b) Metode analisis vertikal (statis) adalah metode analisis yang

dilakukan dengan cara menganalisis laporan keuangan pada

tahun (periode) tertentu, yaitu dengan membandingkan antara

pos yang satu dengan pos yang lainnya pada laporan keuangan

yang sama untuk tahun (periode) yang sama.

2) Prosedur Analisis Laporan Keuangan

Berbagai langkah yang ditempuh dalam menganalisis laporan

keuangan adalah sebagai berikut (Prastowo dan Julianty,

a) Memahami latar belakang data keuangan perusahaan.

Pemahaman latar belakang data keuangan perusahaan yang

dianalisis mencakup pemahaman tentang bidang usaha yang

diterjuni oleh perusahaan dan kebijakan akuntansi yang dianut

dan diterapkan oleh perusahaan tersebut.

b) Memahami kondisi-kondisi yang berpengaruh pada

perusahaan.

Kondisi-kondisi yang perlu dipahami mencakup informasi

mengenai trend (kecenderungan) industri dimana perusahaan

beroperasi; perubahan teknologi; perubahan selera konsumen;

perubahan faktor-faktor ekonomi seperti perubahan

pendapatan per kapita, tingkat bunga, tingkat inflasi dan pajak;

dan perubahan yang terjadi dalam perusahaan itu sendiri,

seperti perubahan posisi manajemen kunci.

c) Mempelajari dan me-review laporan keuangan

Tujuan langkah ini adalah untuk memastikan bahwa laporan

keuangan telah cukup jelas menggambarkan data keuangan

yang relevan dan sesuai dengan standar akuntansi yang

d) Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan

keuangan, maka dengan menggunakan berbagai metode dan

teknik analisis yang ada dapat menganalisis laporan keuangan

dan menginterpretasikan hasil analisis tersebut (bila perlu

disertai rekomendasi).

6. Rasio Keuangan

Rasio keuangan merupakan alat analisis yang dinyatakan dalam antrian

relative dan absolute untuk menjelaskan hubungan tertentu antara elemen

yang satu dengan elemen yang lain dalam suatu laporan keuangan

(financial statement). Laporan keuangan yang dimaksud adalah neraca

dan laporan laba rugi (Arifin, 2004:7).

7. Analisis Rasio Keuangan

Analisis rasio keuangan terhadap suatu perusahaan digunakan untuk

mengetahui keadaan dan perkembangan keuangan perusahaan terutama

bagi pihak manajemen. Hasil analisis dapat digunakan untuk melihat

kelemahan perusahaan selama periode waktu berjalan. Kelemahan yang

terdapat di perusahaan dapat segera diperbaiki, sedangkan hasil yang

cukup baik harus dipertahankan pada waktu mendatang. Selanjutnya

analisis historis tersebut dapat digunakan untuk penyusunan rencana dan

menilai posisi keuangan dan potensi perusahaan, langkah-langkah yang

harus dilakukan adalah menghitung rasio likuiditas, rasio leverage, rasio

aktivitas dan rasio profitabilitas (Arifin, 2004:8-5).

a. Rasio Profitabilitas

Rasio profitabilitas menunjukkan pengaruh gabungan dari kebijakan

likuiditas, manajemen aktiva, dan manajemen utang terhadap hasil

operasi. Rasio profitabilitas mencakup marjin laba atas penjualan,

rasio BEP, pengembalian atas total aktiva, dan pengembalian atas

ekuitas saham biasa (Bringham dan Houston, 2001:106).

1) Return on Equity

Merupakan rasio yang digunakan untuk mengukur laba bersih

sesudah pajak dengan modal sendiri. Rasio ini menunjukkan

efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini,

semakin baik. Artinya posisi pemilik perusahaan semakin kuat,

demikian pula sebaliknya (www.scribd.com).

Rumusnya:

2) Earning per Share

Earning per Share merupakan jumlah dari laba bersih yang

diperoleh untuk setiap lembar saham biasa perusahaan yang

beredar (Horngren, Harrison dan Bamber, 2007: 227).

Rumusnya:

3) Price Earning Ratio (PER)

Price Earning Ratio merupakan rasio dari harga pasar satu lembar

saham biasa terhadap laba per saham suatu perusahaan. Rasio ini

mengukur nilai yang ditempatkan oleh bursa saham terhadap $1

laba perusahaan (Horngren, et al, 2007: 227-228).

Rumusnya:

P/E ratio yang tinggi mengindikasikan bahwa pasar

mengharapkan pertumbuhan dan pendapatan yang tinggi di masa

depan. Sebaliknya, P/E ratio yang rendah mengindikasikan

adanya harapan pertumbuhan dan laba yang lebih rendah (Warren,

8. Pengertian Saham

Saham merupakan surat bukti bahwa kepemilikan atas asset-aset

perusahaan yang menerbitkan saham. Dengan memiliki saham suatu

perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan

kekayaan perusahaan, setelah dikurangi dengan semua kewajiban

perusahaan. Saham merupakan salah satu jenis sekuritas yang cukup

populer diperjualbelikan di pasar modal.

Saham dapat dibedakan menjadi saham preferen dan saham biasa.

Saham preferen adalah saham yang mempunyai kombinasi karakteristik

gabungan dari obligasi maupun saham biasa, karena saham preferen

memberikan pendapatan yang tetap seperti halnya obligasi, dan juga

mendapatkan hak kepemilikan seperti pada saham biasa. Pemegang

saham preferen akan mendapatkan hak terhadap pendapatan dan

kekayaan perusahaan setelah dikurangi dengan pembayaran kewajiban

pemegang obligasi dan utang (sebelum pemegang saham biasa

mendapatkan haknya). Perbedaannya dengan saham biasa adalah bahwa

saham preferen tidak memberikan hak suara kepada pemegangnya untuk

memilih direksi ataupun manajemen perusahaan, seperti layaknya saham

biasa.

Sedangkan saham biasa adalah sekuritas yang menunjukkan

aset-aset perusahaan. Oleh karena itu, pemegang saham mempunyai hak

suara (voting rights) untuk memilih direktur ataupun manajemen

perusahaan dan ikut berperan dalam pengambilan keputusan penting

perusahaan dalam rapat umum pemegang saham (RUPS) (Tandelilin,

2001:16).

9. Pengertian Pasar Modal

Pasar modal adalah pertemuan antara pihak yang memiliki

kelebihan dana dengan pihak yang membutuhkan dana dengan cara

memperjualbelikan sekuritas. Dengan demikian pasar modal juga bisa

diartikan sebagai pasar untuk memperjualbelikan sekuritas yang

umumnya memiliki umur lebih dari satu tahun, seperti saham dan

obligasi.

Pasar modal dapat juga berfungsi sebagai lembaga perantara

(intermediaries). Fungsi ini menunjukkan peran penting pasar modal

dalam menunjang perekonomian karena pasar modal dapat

menghubungkan pihak yang membutuhkan dana dengan pihak yang

mempunyai kelebihan dana. Di samping itu, pasar modal dapat

mendorong terciptanya alokasi dana yang efisien, karena dengan adanya

pasar modal maka pihak yang kelebihan dana (investor) dapat memilih

alternatif investasi yang memberikan return yang paling optimal.

sektor-sektor yang paling produktif yang ada dipasar. Dengan demikian, dana

yang berasal dari investor dapat digunakan secara produktif oleh

perusahaan-perusahaan tersebut (Tandelilin, 2001: 13).

10.Efisiensi Pasar

Konsep ini membahas bagaimana pasar merespon informasi-informasi

yang masuk, dan bagaimana informasi tersebut selanjutnya bisa

mempengaruhi pergerakan harga sekuritas menuju harga keseimbangan

yang baru. Efisiensi dalam konteks investasi juga bisa diartikan dalam

kalimat “tidak seorang investor pun bisa mengambil untung di pasar” atau

dalam kalimat “no one can beat the market”. Artinya, jika pasar efisien

dan semua informasi bisa diakses secara mudah dan dengan biaya yang

murah oleh semua pihak di pasar, maka harga yang terbentuk adalah

harga keseimbangan, sehingga tidak seorang investor pun bisa

memperoleh keuntungan abnormal dengan memanfaatkan informasi yang

dimilikinya (Tandelilin, 2001:111).

11.Konsep Pasar Modal yang Efisien

Untuk bidang keuangan, konsep pasar yang efisien lebih ditekankan pada

aspek informasi, artinya pasar yang efisien adalah pasar di mana harga

semua sekuritas yang diperdagangkan telah mencerminkan semua

informasi yang tersedia. Dalam hal ini, informasi yang tersedia bisa

(misalkan laba perusahaan tahun lalu), maupun informasi saat ini

(misalkan rencana kenaikan dividen tahun ini), serta informasi yang

bersifat sebagai pendapat/opini rasional yang beredar di pasar yang bisa

mempengaruhi perubahan harga (misal, jika banyak investor di pasar

berpendapat bahwa harga saham akan naik, maka informasi tersebut

nantinya akan tercermin pada perubahan harga saham yang cenderung

naik) (Tandelilin, 2001:112).

B. Penelitian-penelitian sebelumnya

Penelitian sebelumnya mengacu pada jurnal ekonomi bisnis yang

berjudul “Pengaruh Beberapa Kinerja Keuangan terhadap Harga Saham

Perusahaan” yang ditulis oleh Bambang Pranowo dari Fakultas Ekonomi

Universitas Negeri Malang. Hasil ini ingin membuktikan bahwa rasio dari

laverage (DFL), earning per share (EPS), earning retained (ERR), price and

earning ratio (PER), dividend payout (DP), dan dividend yield (DY) bereaksi

pada pasar yang dapat dilihat dari volume penjualan dan harga saham.

Permasalahan penelitian ini adalah untuk melihat pengaruh DFL,

EPS, PER, ERR, DP, DY, baik secara individual dan kolektif, volume

penjualan (V) dan harga saham (H) penelitian ini akan dilihat juga pengaruh

Temuan ini telah menunjukkan bahwa 1) terbukti bahwa keenam

variable independen penelitian secara kolektif berpengaruh positif sangat

meyakinkan terhadap volume penjualan saham, 2) terbukti bahwa keenam

variable independen penelitian (DFL, EPS, PER, ERR, DP, DY) berpengaruh

negatif sangat meyakinkan terhadap harga saham (H), 3) terbukti ERR,

secara individual berpengaruh negatif yang sangat meyakinkan terhadap

volume penjualan saham, 4) terbukti bahwa DY secara individual

berpengaruh negatif kuat terhadap volume penjualan, 5) terbukti EPS secara

individual berpengaruh secara positif yang meyakinkan terhadap harga saham

(H), 6) terbukti ERR berpengaruh positif yang meyakinkan terhadap harga

saham (H), 7) terbukti bahwa DP secara individual berpengaruh positif

meyakinkan terhadap harga saham (H).

Penelitian berikutnya dengan judul “Pengaruh EVA dan Rasio-rasio

Profitabilitas Terhadap harga Saham” ditulis oleh Noer Sasongko dan Nila

Wulandari dari Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Penelitian ini bertujuan untuk menguji kembali EVA (Economic Value

Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return on

Assets), ROE (Return onEquity), ROS (Return on Sales), EPS (Earning per

Share), dan BEP (Basic Eraning Power) terhadap harga saham Perusahaan

Berdasarkan uraian diatas, yang menjadi pokok masalah dalam

penelitian ini adalah adakah pengaruh ROA (Return on Assets), ROE (Return

on Equity), ROS (Return on Sales), EPS (Earning per Share), dan BEP

(Basic Eraning Power) dan EVA (Economic Value Added) terhadap harga

saham?

Agar pembahasan dapat terfokus dan tidak meluas, maka dalam

penelitian dibatasi untuk Perusahan Manufaktur yang terdaftar di Bursa Efek

Jakarta (BEJ) untuk periode 2001 sampai 2002.

Hasil pengujian hipotesis yang telah dilaksanakan diperoleh

kesimpulan sebagai berikut: 1) hasil uji t parsial menunjukkan bahwa earning

per share (EPS) berpengaruh terhadap harga saham. Hal ini dibuktikan

dengan hasil uji t yang diterima pada taraf signifikan 5% (p<0,05). Artinya

EPS dapat digunakan untuk menentukan nilai perusahaan. 2) hasil uji t

parsial menunjukkan bahwa return on assets, return on equity, return on sale,

basic earning power, dan economic value added tidak berpengaruh terhadap

harga saham. Hal ini dibuktikan dengan hasil uji t yang ditolak pada taraf

signifikansi 5% (p<0,05). Artinya ROA, ROE, ROS, BEP, dan EVA tidak

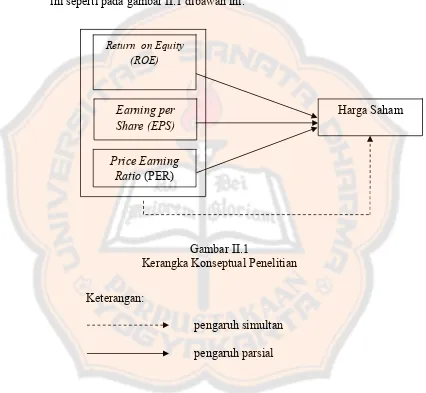

C. Kerangka konseptual

Berdasarkan kajian pustaka mengenai pengaruh beberapa kinerja keuangan

terhadap harga saham, maka kerangka konseptual yang mendasari penelitian

ini seperti pada gambar II.1 dibawah ini.

Earning per Share (EPS)

Price Earning Ratio (PER)

Harga Saham Return on Equity

(ROE)

Gambar II.1

Kerangka Konseptual Penelitian

Keterangan:

pengaruh simultan

D. Hipotesis

H1: Return on Equity (ROE), Earning per Share (EPS) dan Price Earning

Ratio (PER)secara simultan berpengaruh terhadap harga saham

H2: Return on Equity (ROE), Earning per Share (EPS) dan Price Earning

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian merupakan studi kasus yaitu penelitian tentang obyek tertentu

dari sampel yang hasilnya hanya berlaku pada obyek yang diteliti saja.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah perusahaan-perusahaan Food and Beverages

yang terdaftar di Bursa Efek Indonesia periode 2000-2009.

2. Objek Penelitian

Objek penelitian yang dipilih adalah return on equity, earning per share,

price earning ratio dan harga saham perusahaan untuk periode

2000-2009.

C. Waktu dan Lokasi Penelitian

1. Waktu Penelitian

Waktu penelitian dilakukan pada bulan Juni 2011-Juli 2011

2. Lokasi Penelitian

Lokasi penelitian dilakukan di pojok Bursa Efek Indonesia Universitas

Sanata Dharma Yogyakarta

27

D. Variabel Penelitian

Variabel penelitian dalam penelitian ini adalah return on equity, earning per

share dan price earning ratio sebagai variabel bebas (independent variable)

dan harga saham sebagai variabel terikat (dependent variable).

E. Definisi operasional

1. Return on Equity (ROE)

Return on Equity digunakan untuk mengukur kemampuan modal sendiri

dalam menghasilkan keuntungan bagi pemegang saham preferen dan

saham biasa (Arifin, 2004:14)

2. Earning per Share

Earning per Share merupakan rasio yang menunjukkan bagian laba untuk

setiap saham (Tjiptono dan Fakhruddin, 2006: 195).

3. Price Earning Ratio

Price earning ratio menunjukkan prospek pertumbuhan dan laba masa

depan dari suatu perusahaan bisa diindikasikan dari berapa harga yang

akan dibayar oleh pasar untuk setiap dolar dari pendapatan perusahaan.

Rasio ini, disebut dengan rasio harga saham terhadap laba (price earning

ratio-P/E ratio), biasanya disampaikan bersama pengumuman harga

4. Harga Saham

Harga saham merupakan harga saham yang terjadi dipasar bursa pada

saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini ditentukan

oleh permintaan dan penawaran saham yang bersangkutan dipasar bursa

(Jogiyanto, 2003:88).

F. Populasi dan Sampel

Populasi dalam penelitian ini merupakan perusahaan Food and Beverages

yang terdaftar di Bursa Efek Indonesia untuk periode 2000-2009. Sampel

emiten yang di ambil untuk penelitian ini sebanyak 16 perusahaan.

G. Teknik Pengambilan Sampel

Teknik pengambilan sampling yang digunakan adalah purposive sampling,

yakni penentuan sampel berdasarkan kriteria tertentu, sampel emiten yang

dipilih adalah emiten yang terdaftar di BEI selama periode 2000-2009,

mengeluarkan laporan keuangan setiap tahun pengamatan dan perusahaan

H. Sumber Data

Data yang digunakan merupakan data sekunder yang diperoleh dari

Indonesian Capital Market Directory (ICMD). Data sekunder adalah data yang

diperoleh dalam bentuk jadi, dikumpulkan, dan diolah oleh pihak lain, biasanya

dalam bentuk publikasi.

I. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan metode dokumentasi. Metode

dokumentasi merupakan pengumpulan data dengan cara mencatat dan

mempelajari dokumen-dokumen atau arsip-arsip yang relevan dengan

masalah yang diteliti. Data penelitian ini menggunakan saham emiten yang

masuk Food and Beverages dari tahun 2000-2009.

J. Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data

berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk

mengukur data berskala ordinal, interval, atau pun rasio. Jika analisis

menggunakan metode parametrik, maka persyaratan normalitas harus

terpenuhi, yaitu data berasal dari distribusi yang normal. Jika data tidak

berdistribusi normal, maka metode alternatif yang bisa digunakan adalah

2. Uji Multikolinearitas

Multikolinieritas adalah keadaan dimana terjadi hubungan linier yang

sempurna atau mendekati sempurna antar independent variable dalam

model regresi. Uji multikolinieritas digunakan untuk mengetahui ada atau

tidaknya hubungan linier antar independent variable dalam model regresi.

Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya

multikolinieritas (Priyatno, 2010:81).

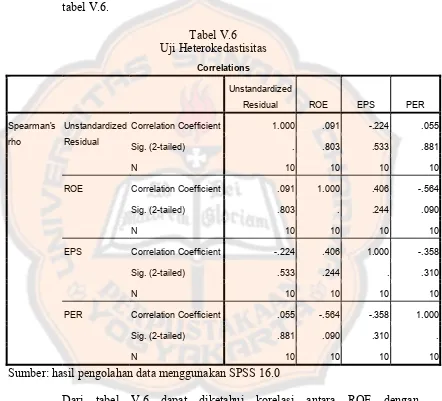

3. Uji Heterokedastisitas

Heterokedastisitas adalah keadaan dimana terjadi ketidaksamaan varian

dari residual untuk semua pengamatan pada model regresi. Uji

heterokedastisitas digunakan untuk mengetahui ada atau tidaknya

ketidaksamaan varian dari residual pada model regresi. Prasyarat yang

harus terpenuhi dalam model regresi adalah tidak adanya masalah

heterokedastisitas. Ada beberapa metode yang bisa digunakan di

antaranya, yaitu Uji Spearman’s rho, uji Glejser, Uji Park, dan melihat

pola grafik regresi (Priyatno, 2010:83-84).

4. Uji Autokorelasi

Autokorelasi adalah keadaan dimana terjadinya korelasi antara residual

pada satu pengamatan lain pada model regresi. Uji autokorelasi

digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi

model regresi. Prasyarat yang harus terpenuhi adalah tidak adanya

autokorelasi pada model regresi. Metode pengujian menggunakan uji

Durbin-Watson (DW) (Priyatno, 2010:87).

K. Teknik Analisis Data

1. Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengukur pengaruh

variabel bebas (independent variable) yang lebih dari satu variabel

terhadap variabel terikat (dependent variable). Dalam penelitian ini

regresi linier berganda digunakan untuk mengukur pengaruh return on

equity, earning per share dan price earning ratio terhadap harga saham.

Berikut merupakan persamaan regresi linier berganda:

Rumus:

+ +

Keterangan:

Y = harga saham

a = konstanta

b1 = koefisien regrasi X1

b2 = koefisien regrasi X2

b3 = koefisien regresi X3

X2 = earning per share

X3 = price earning ratio

2. Uji F

Uji ini digunakan untuk mengetahui apakah independent variable (X1,

X2…..Xn) secara bersama-sama berpengaruh secara signifikan terhadap

dependent variable (Y) (Priyatno, 2010:67). Dalam penelitian ini uji ini

digunakan untuk mengetahui apakah return on equity, earning per share

dan price earning ratio berpengaruh secara signifikan dan simultan

terhadap harga saham.

Tahap-tahap untuk melakukan uji F adalah sebagai berikut:

a. Merumuskan Hipotesis

H0: Secara simultan ROE, EPS dan PER tidak berpengaruh

terhadap harga saham (HPS).

Ha: Secara simultan ROE, EPS dan PER berpengaruh terhadap

harga saham (HPS).

b. Menentukan tingkat signifikan

tingkat signifikan menggunakan 0,05 (α = 5%)

c. Menentukan Fhitung

Menentukan Fhitung dengan menggunakan rumus(Priyatno, 2010:67):

Keterangan:

R2 = koefisien determinasi

n = jumlah data atau kasus

k = jumlah varian independen

d. Menentukan

df 1 = jumlah variabel - 1

df 2 = n-k-1

keterangan:

n = jumlah sampel

k = jumlah variabel independen

df = degree of freedom/ derajat kebebasan

e. Kriteria Pengujian.

‐ H0 diterima Ha bila ≤

- H0 ditolak Ha bila >

f. Membandingkan Fhitung dengan Ftabel

Nilai Fhitung≤ Ftabel, maka H0 diterima

Nilai Fhitung > Ftabel, maka H0 ditolak

g. Kesimpulan

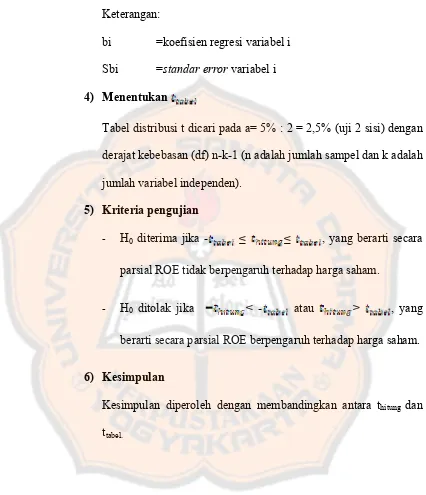

3. Uji t

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel

independen (X1, X2,….Xn) secara parsial berpengaruh signifikan terhadap

variabel dependen (Y) (Priyatno, 2010:68). Dalam penelitian, uji ini

digunakan untuk mengetahui apakah return on equity, earning per share

dan price earning ratio berpengaruh secara signifikan terhadap harga

saham.

Tahap-tahap untuk melakukan uji t adalah sebagai berikut:

a. Pengujian koefisien regresi variabel ROE

1) Menentukan Hipotesis

H0: secara parsial ROE tidak berpengaruh terhadap harga

saham

Ha: secara persial ROE berpengaruh terhadap harga saham

2) Menentukan tingkat signifikan

Tingkat signifikan menggunakan 0,05 (α = 5%).

3) Menentukan thitung

Menentukan thitung dengan menggunakan rumus (Priyatno,

2010:68):

Keterangan:

bi =koefisien regresi variabel i

Sbi =standar error variabel i

4) Menentukan

Tabel distribusi t dicari pada a= 5% : 2 = 2,5% (uji 2 sisi) dengan

derajat kebebasan (df) n-k-1 (n adalah jumlah sampel dan k adalah

jumlah variabel independen).

5) Kriteria pengujian

- H0 diterima jika - ≤ ≤ , yang berarti secara

parsial ROE tidak berpengaruh terhadap harga saham.

- H0 ditolak jika < - atau > , yang

berarti secara parsial ROE berpengaruh terhadap harga saham.

6) Kesimpulan

Kesimpulan diperoleh dengan membandingkan antara thitung dan

b. Pengujian koefisien regresi variabel EPS

1) Menentukan Hipotesis.

H0: secara parsial EPS tidak berpengaruh terhadap harga

saham.

Ha: secara parsial EPS berpengaruh terhadap harga saham.

2) Dengan langkah-langkah yang sama seperti no 3a.2-4, maka

dilakukan pengujian hipotesis sebagai berikut:

3) Kriteria Pengujian

- H0 diterima jika - ≤ ≤ , yang berarti secara

parsial EPS tidak berpengaruh terhadap harga saham.

- H0 ditolak jika < - atau > , yang

berarti secara parsial EPS berpengaruh terhadap harga saham.

4) Kesimpulan

Kesimpulan diperoleh dengan membandingkan antara thitung dan

c. Pengujian koefisien regresi variabel PER

1) Menentukan Hipotesis.

H0: secara parsial PER tidak berpengaruh terhadap harga

saham.

Ha: secara parsial PER berpengaruh terhadap harga saham.

2) Dengan langkah-langkah yang sama seperti no 3a. 2-4, maka

dilakukan pengujian hipotesis sebagai berikut:

3) Kriteria Pengujian

- H0 diterima jika - ≤ ≤ , yang berarti secara

pasial PER tidak berpengaruh terhadap harga saham.

- H0 ditolak jika < - atau > , yang

berarti PER berpengaruh terhadap harga saham

4) Kesimpulan

Kesimpulan diperoleh dengan membandingkan antara thitung dan

4. Analisis Determinasi (R2)

Analisis determinasi digunakan untuk mengetahui persentase sumbangan

pengaruh variabel independen (X1, X2,….Xn) secara serentak terhadap

variabel dependen (Y). koefisien ini menunjukkan seberapa besar

persentase variasi variabel independen yang digunakan dalam model

mampu menjelaskan variasi variabel dependen. R2= 0, maka tidak ada

sedikit pun persentase sumbangan pengaruh yang diberikan variabel

independen terhadap variabel dependen, atau variasi variabel independen

yang digunakan dalam model tidak menjelaskan sedikit pun variasi

variabel dependen. Sebaliknya R2= 1, maka persentase sumbangan

pengaruh yang diberikan variabel independenterhadap variabel dependen

adalah sempurna, atau variasi independen yang digunakan dalam model

menjelaskan 100% variasi variabel dependen (Priyatno, 2010:66).

Rumus:

Keterangan:

=koefisien determinasi

=korelasi sederhana (product moment pearson) antara

=korelasi sederhana (product moment pearson) antara

X2 dengan Y

=korelasi sederhana (product moment pearson) antara

X3 dengan Y

=korelasi sederhana (product moment pearson) antara

BAB IV

GAMBARAN UMUM

A. PT Akasha Wira International Tbk.

1. Pendirian dan Informasi Umum

PT Akasha Wira International Tbk (“Perseroan”) didirikan dengan nama

PT Alfindo Putrasetia pada tahun 1985. Nama Perseroan telah diubah

beberapa kali, terakhir pada tahun 2009, ketika nama Perseroan diubah

menjadi PT Akasha Wira International Tbk. Ruang lingkup kegiatan

perseroan adalah industri air minum dalam kemasan, industri roti dan

kue, kembang gula, makaroni, kosmetik dan perdagangan besar.

Perseroan bergerak dalam bidang usaha pengolahan dan distribusi air

minum dalam kemasan serta perdagangan besar produk-produk

kosmetika. Produksi air minum dalam kemasan secara komersial dimulai

pada tahun 1986 sedangkan perdagangan produk kosmetika dimulai pada

bulan Oktober 2010.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Hanjaya Limanto

2) Komisaris Independent :Danny Yuwono

Miscellia Dotulong

41

b. Dewan Direktur

1) Presiden Direktur :Agoes Soewandi Wangsapoetra

2) Direktur :M.Wisnu Adjie

B. PT Aqua Golden Mississippi Tbk

1. Pendirian dan Informasi Umum

Aqua adalah sebuah merek air minum dalam kemasan (AMDK) yang

diproduksi oleh Aqua Golden Mississipi di Indonesia sejak tahun 1973.

Selain di Indonesia, Aqua juga dijual di Singapura. Aqua adalah merek

AMDK dengan penjualan terbesar di Indonesia dan merupakan salah satu

merek AMDK yang paling terkenal di Indonesia, sehingga telah menjadi

seperti merek generik untuk AMDK. Di Indonesia, terdapat 14 pabrik

yang memroduksi Aqua.

Sejak tahun 1998, Aqua sudah dimiliki pula oleh perusahaan

multinasional dari Perancis, Danone, hasil dari penggabungan Aqua

Golden Mississippi dengan Danone.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Lisa Tirto Utomo

2) Komisaris Independen :R. Soekardi

b. Dewan Direktur

1) Presiden Direktur :Parmaningsih, S.E.

2) Direktur :Theresia Lianawary S

Bastian Willy Matheus T

C. PT Cahaya Kalbar Tbk

1. Pendirian dan Informasi Umum

PT. Cahaya Kalbar Tbk (IDX: CEKA) merupakan perusahaan

multinasional yang memproduksi makanan yang bermarkas di Jakarta,

Indonesia. Perusahaan ini didirikan pada tahun 1986. Perusahaan ini

menghasilkan berbagai macam-macam bahan makanan.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Komisaris Utama :Hendri Saksti

2) Komisaris Independen :Soedjiman

3) Komisaris :Ricky Hermanto

b. Dewan Direktur

1) Direktur Utama :Erik Tjia

2) Direktur :Thomas Tonny Muksim

D. PT Davomas Abadi Tbk

1. Pendirian dan Informasi Umum

PT. Davomas Abadi Tbk (IDX: DAVO) merupakan perusahaan

multinasional yang memproduksi makanan yang bermarkas di Jakarta,

Indonesia. Perusahaan ini didirikan pada tahun 1993. Perusahaan ini

menghasilkan berbagai macam-macam bahan makanan seperti cokelat.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Berliana Sukarmadidjaja

2) Komisaris Independen :Achmad Setiawan

3) Komisaris :Husin Ramelan

b. Dewan Direktur

(1) Direktur Utama :Anthonius Azer Unawekla

(2) Direktur :Suhanih

(3) Direktur :Ariyanto Wibowo

E. PT Delta Djakarta Tbk

1. Pendirian dan Informasi Umum

PT. Delta Djakarta Tbk (IDX: DLTA) merupakan perusahaan

Indonesia. Perusahaan ini didirikan pada tahun 1985. Perusahaan ini

menghasilkan berbagai macam-macam bahan minuman.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Komisaris Utama :Ir. Tubagus Muhammsad R

2) Komisaris :Carlos Antonio Mayo Berba

Taro Matsunaga

Romulo Luminaris Neri

Ir. Oki Sukasah

b. Dewan Direktur

1) Direktur Utama :Raymundo Yadao Albano

2) Direktur :Rafael Pacis Amparo II

Ernest Tiu Tudtud

Alan De Vera Fernandez

Ronny Titiheru

F. PT Fast Food Indonesia Tbk

1. Pendirian dan Informasi Umum

PT. Fastfood Indonesia, Tbk. Didirikan oleh Kelompok Usaha Gelael

pada tahun 1978, dan terdaftar sebagai perusahaan publik sejak tahun

KFC pertama pada bulan Oktober 1979 di Jalan Melawai, Jakarta.

Keberhasilan restoran QSR (Quick Service Restaurant) pertama ini

kemudian diikuti dengan pembukaan restoran KFC di kota-kota besar

lainnya di Indonesia. Sebagai pemegang hak waralaba tunggal KFC

hingga saat ini, Perseroan senantiasa membangun brand KFC dan

berbekal keberhasilan Perseroan selama 26 tahun, KFC telah menjadi

brand hidangan cepat saji yang paling dominan, dan dikenal luas sebagai

jaringan restoran cepat saji di negeri ini.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Anthony Salim

2) Wakil Komisaris :Elizabeth Gelael

b. Dewan Direktur

1) Presiden Direktur :Dick Gelael

2) Wakil Presiden Direktur :Ferry Noviar Yosaputra

3) Direktur :Justinus Dalimin Juwono

Leonny Elimin

Ricardo Gelael

G. PT Indofood Sukses Makmur Tbk

1. Pendirian dan Informasi Umum

PT Indofood CBP Sukses Makmur Tbk. (dahulu PT. Indofood Sukses

Makmur Tbk, PT Gizindo Primanusantara, PT Indosentra Pelangi, PT

Indobiskuit Mandiri Makmur, dan PT Ciptakemas Abadi) (IDX: ICBP)

merupakan produsen berbagai jenis makanan dan minuman yang

bermarkas di Jakarta, Indonesia. Perusahaan ini didirikan pada tahun

1971 oleh Sudono Salim dengan nama Panganjaya Intikusuma yang pada

tahun 1990 menjadi Indofood. Perusahaan ini mengekspor bahan

makanannya hingga Australia, Asia, dan Eropa.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Manuel V. Pangilinan

2) Komisaris :Benny Septiawan Santoso

Ibrahim Risjad

Torstein del Rosario

Robert C. Nicholson

Drs. Utomo Josodirdjo

Prof. Dr. Wahjudi Prakarsa

b. Dewan Direktur

1) Presiden Direktur :Anthoni Salim

2) Direktur :Franciscus Welirang

Darmawan Sarsito (Kevin S)

Tjhie The Fie (Thomas Tjihie)

Taufik Wiraatmadja

Peter Kradolfer

Moloenoto (Paulus Moloenoto)

Axton Salim

Werianty Setiawan

H. PT Mayora Indah Tbk

1. Pendirian dan Informasi Umum

PT Mayora Indah Tbk (IDX: MYOR) atau Mayora Group adalah salah

satu kelompok bisnis produk konsumen di Indonesia, yang didirikan pada

tanggal 17 Februari 1977. Perusahaan ini telah tercatat di Bursa Efek

Jakarta sejak tanggal 4 Juli 1990. Saat ini mayoritas kepemilikan

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Jogi Hendra Atmadja

2) Komisaris Independent :Hermawan Lesmana

Ramli Setiawan

b. Dewan Direktur

1) Presiden Direktur :Gunawan Atmadja

2) Direktur :Hendrik Polisar

Ongkie Tedjasura

Andre Sukendra Atmadja

Hendarta Atmadja

I. PT Multi Bintang Indonesia Tbk

1. Pendirian dan Infomasi Umum

PT. Multi Bintang Indonesia Tbk (IDX: MLBI) merupakan perusahaan

multinasional yang memproduksi minuman yang bermarkas di Jakarta,

Indonesia. Perusahaan ini didirikan pada tahun 1973. Perusahaan ini

menghasilkan minuman seperti Bir Bintang.Perusahaan ini berdiri pada

tahun 1931 di bawah nama NV Nederlandcsh Indische Bierbrouwerijen.

perusahaan Belanda yaitu Heineken International Beheer BV. Produk

yang dihasilkan adalah bir dengan merk Bir Bintang dan Guiness. Bir

Bintang menguasai lebih dari 60% bagian dari pasar bir. Perusahaan

sudah berkerjasama dengan Heikenen Technische Beheer dan Guinness

Overseas Ltd.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Dr. Cosmas Batubara

2) Komisaris Independen :Subarto Zaini, MBA

Bobby Henry Noya

Sijbe Hiemstra

Martiono Hadianto

Koh Pong Tiong

Roland Pirmez

b. Dewan Direktur

1) Presiden Direktur :Leonard Cornelis Jorden E

2) Direktur :Bambang Britono, SH

Elien Clara Smits

J. PT Pioneerindo Gourmet International Tbk

1. Pendirian dan Informasi Umum

PT Pioneerindo Gourmet International Tbk (d/h PT Putra Sejahtera

Pioneerindo) ,didirikan pada tahun 1983 di Jakarta adalah salah satu

Perusahaan generasi pertama di Indonesia yang memperkenalkan konsep

restoran cepat saji berbahan dasar ayam melalui merek dagang California

Pioneer Chicken, terwaralaba Pioneer Take Out - Amerika Serikat.

Perusahaan telah berhasil menarik minat publik dengan produk dan

layanan berkualitas dan berhasil menjadikan sajian ayam goreng sebagai

trendsetter dunia usaha makanan cepat saji di Indonesia.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Tjan Soen Eng

2) Komisaris Independen :Suhanda Wiriaatmadja

Iskonda Japiar Budhi

b. Dewan Direktur

1) Presiden Direktur :Kuswandi Tamin

2) Direktur :The Kian Kun

Susanna Kuswono

K. PT Prasidha Aneka Niaga Tbk

1. Pendirian dan Informasi Umum

PT. Prasidha Aneka Niaga Tbk (IDX: PSDN) merupakan perusahaan

multinasional yang memproduksi makanan dan karet remah yang

bermarkas di Jakarta, Indonesia dengan lokasi pabrik yang tersebar di

Palembang, Surabaya, Lampung, Singaraja, Curup serta Makassar.

Perusahaan ini didirikan pada tahun 1984 dan melakukan penjualan

saham perdana di Bursa Efek Indonesia pada tahun 1994. Perusahaan ini

menghasilkan berbagai macam-macam bahan makanan seperti

buah-buahan dan sayur-sayuran juga karet remah sebagai bahan baku untuk

industri ban.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Mansjur Tandiono

2) Wakil Presiden Komisaris :Widyono Lianto

3) Komisaris :Made Sudharta

Ferry Yennoto

Robertus Sukamto

b. Dewan Direktur

1) Presiden Direktur :Jeffry Sanusi Sodargo

2) Wakil Presiden Direktur :Didik Tandiono

3) Direktur :H. Sjamsul Bachri U

Lie Sukiantono B

Budi Pringgosusanto

Moenardji Soedargo

L. PT Sekar Laut Tbk

1. Pendirian dan Informasi Umum

PT Sekar Laut Tbk (IDX: SKLT) adalah salah satu kelompok bisnis

produk konsumen di Indonesia, yang didirikan pada tahun 1977.

Perusahaan ini telah tercatat di Bursa Efek Jakarta sejak tanggal 4 Juli

1990. Pada tahun 2000, perusahaan ini menerima kredit modal kerja dari

Bank Bira dan Bank Universal dengan jumlah pokok Rp 3,582 miliar dan

bunga tertunggak serta denda Rp 2,331 miliar.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Loddy Gunadi

2) Komisaris :Bing Hartono Poenomosidi

b. Dewan Direktur

1) Presiden Direktur :Harry Sunogo

2) Direktur :Tjahjono Haryono

John Canfi Gozal

M.PT Siantar Top Tbk

1. Pendirian dan Informasi Umum

PT. Siantar Top Tbk (IDX: STTP) adalah salah satu kelompok bisnis

produk konsumen di Indonesia, yang didirikan pada tahun 1972.

Perusahaan ini telah tercatat di Bursa Efek Jakarta sejak tahun

2000.Founder perusahaan adalah Bp. Shindo Sumidomo, putra daerah asli

asal Pematang Siantar. Memiliki banyak sister company antara lain :

specindo, saritama, saribumi, korin, dan sarana utamamas (fukuda).

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Irawan Hadikusumo

2) Komisaris :Robin Sindo

b. Dewan Direktur

1) Presiden Direktur :Shindo Sumidomo

2) Direktur :Pitoyo

N. PT SMART Tbk

1. Pendirian dan Informasi Umum

PT SMART Tbk merupakan salah satu perusahan yang bergerak dibidang

makanan dan agrobisnis. Perusahaan ini memproduksi minyak goreng

dan margarine dengan bahan dasar sabut kelapa sawit. Untuk minyak

goreng perusahaan memproduksi ke dalam beberapa kemasan yaitu

dalam bentuk botol, pouch (kemasan isi ulang), botol dan jerrycan dengan

ukuran yang berbeda-beda. Sedangkan untuk margarine diproduksi dalam

kemasan tub, sachet, pail, karton dan kaleng.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Franky Oesman Widjaya

2) Wakil Presiden Komisaris :Muktar Widjaja

Simon Lim

3) Komisaris :Rachmat Gobel

Prof. DR. Teddy Pawitra

Hajjah Ryani Soedirman

DR. Susiyati B. Hirawan

b. Dewan Direktur

1) Presiden Direktur :Jo Daud Dharsono

2) Wakil Presiden Direktur :Budi Wijana

Edy Saputra Suradja

3) Direktur :Haji Uminto

Jimmy Pramono

DR. Ir. Gianto Widjaja

Djanadi Bimo Prakoso

O. PT Tunas Baru Lampung Tbk

1. Pendirian dan Informasi Umum

PT. Tunas Baru Lampung Tbk (IDX: TBLA) merupakan perusahaan

multinasional yang memproduksi perkebunan yang bermarkas di Jakarta,

Indonesia. Perusahaan ini didirikan pada tahun 1981. Perusahaan ini

menghasilkan berbagai macam-macam bahan perkebunan.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Santoso Winata

2) Komisaris :Richtter Pane

b. Dewan Direktur

1) Presiden Direktur :Widarto

2) Wakil Presiden Direktur :Sudarmo Tasmin

3) Direktur :Oey Albert

Djunaidi Nur

Winoto Prajitno

P. PT Ultrajaya Milk Industry & Trading Company Tbk

1. Pendirian dan Informasi Umum

PT. Ultrajaya Milk Industry and Trading Company, Tbk (IDX: ULTJ)

merupakan perusahaan multinasional yang memproduksi minuman.

Perusahaan ini awalnya merupakan industri rumah tangga yang didirikan

pada tahun 1958, kemudian menjadi suatu entitas perseroan terbatas pada

tahun 1971. Perusahaan ini merupakan pioner di bidang industri minuman

dalam kemasan di Indonesia, dan sekarang memiliki mesin pemroses

minuman tercanggih se-Asia Tenggara. Pada awalnya perusahaan ini

hanya memproduksi susu. Namun seiring perkembangannya, dia juga

memproduksi juice dalam kemasan bermerek Buavita dan Gogo serta

memproduksi Teh Kotak, Sari Asem Asli dan Sari Kacang Ijo. Sejak

tahun 2008 merek Buavita dan Gogo dibeli oleh PT. Unilever Indonesia,

produksi susu. PT. Ultrajaya Milk, Tbk. menggunakan sistem

komputerisasi yang sudah terintegrasi, yaitu SAP, sejak tahun 2002.

Bahkan perusahaan ini merupakan salah satu rujukan implementor SAP

yang dinilai cukup sukses di dalam mengadopsi hampir semua modul

SAP.

2. Dewan Komisaris dan Direktur

a. Dewan Komisaris

1) Presiden Komisaris :Supiandi Prawiradjaja

2) Komisaris :Drs. H. Soeharsono Sagir

Drh. Endang Suharya

b. Dewan Direktur

1) Presiden Direktur :Sabana Prawiradjaja

2) Direktur :Samudera Prawiradjaja

BAB V

PEMBAHASAN DAN HASIL ANALISIS

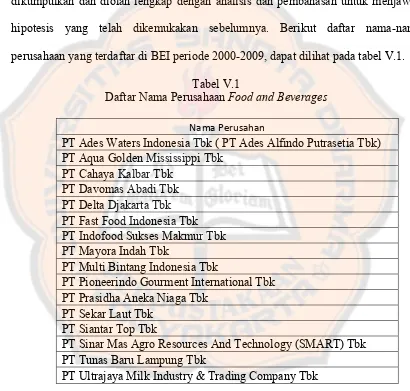

Bab ini merupakan penyajian dari seluruh hasil perhitungan yang telah

dikumpulkan dan diolah lengkap dengan analisis dan pembahasan untuk menjawab

hipotesis yang telah dikemukakan sebelumnya. Berikut daftar nama-nama

perusahaan yang terdaftar di BEI periode 2000-2009, dapat dilihat pada tabel V.1.

Tabel V.1

Daftar Nama Perusahaan Food and Beverages

Nama Perusahan

PT Ades Waters Indonesia Tbk ( PT Ades Alfindo Putrasetia Tbk) PT Aqua Golden Mississippi Tbk

PT Cahaya Kalbar Tbk PT Davomas Abadi Tbk PT Delta Djakarta Tbk PT Fast Food Indonesia Tbk PT Indofood Sukses Makmur Tbk PT Mayora Indah Tbk

PT Multi Bintang Indonesia Tbk

PT Pioneerindo Gourment International Tbk PT Prasidha Aneka Niaga Tbk

PT Sekar Laut Tbk PT Siantar Top Tbk

PT Sinar Mas Agro Resources And Technology (SMART) Tbk PT Tunas Baru Lampung Tbk

PT Ultrajaya Milk Industry & Trading Company Tbk

59

A. Analisis Deskriptif

Berikut ini adalah deskriptif statistik atas dependent variable yaitu

Harga Saham (HPS) dan independent variable ROE, EPS, dan PER.

Tabel V.2

Deskriptif Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROE 10 -279.64 148.44 -19.8770 115.52924

EPS 10 309.00 2068.00 8.9634E2 506.93146

PER 10 3.77 97.71 26.7230 28.01533

HPS 10 4288.75 31468.13 1.0715E4 8138.84602

Valid N (listwise) 10

Sumber: hasil pengolahan data menggunakan SPSS 16.0

Dari tabel V.2 di atas dapat dilihat bahwa variabel ROE dengan

jumlah data (N) sebanyak 10 mempunyai persentase rata-rata sebesar

-19,8770%; dengan nilai minimal -279,64% dan maksimal 148,44% dengan

standar deviasi sebesar 115,52924%. Variabel EPS dengan jumlah data (N)

sebanyak 10 mempunyai laba bersih rata-rata sebesar Rp 896,34.-; dengan

laba bersih minimum Rp 309,00 dan maksimal Rp 2.068,00 dengan standar

deviasi sebesar Rp 506,93146. Variabel PER dengan jumlah data (N)

sebanyak 10 mempunyai persentase rata-rata sebesar 26,7230%; dengan nilai

minimal 3,77% dan maksimal 97,71% dengan standar deviasi sebesar

harga saham rata-rata Rp 10.715,-; dengan harga saham minimal Rp 4.288,75

dan maksimal Rp 31.468,13 dengan standar deviasi sebesar Rp 8.138,84602.

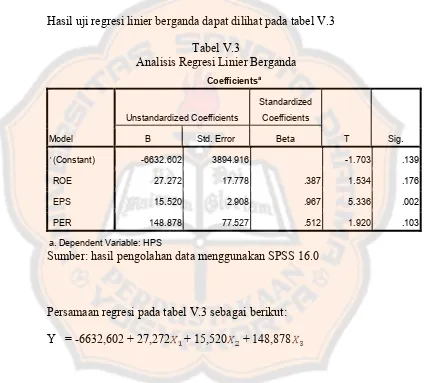

B. Regresi Linier Berganda

Hasil uji regresi linier berganda dapat dilihat pada tabel V.3

Tabel V.3

Analisis Regresi Linier Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1(Constant) -6632.602 3894.916 -1.703 .139

ROE 27.272 17.778 .387 1.534 .176

EPS 15.520 2.908 .967 5.336 .002

PER 148.878 77.527 .512 1.920 .103

a. Dependent Variable: HPS

Sumber: hasil pengolahan data menggunakan SPSS 16.0

Persamaan regresi pada tabel V.3 sebagai berikut:

C. Uji Asumsi Klasik

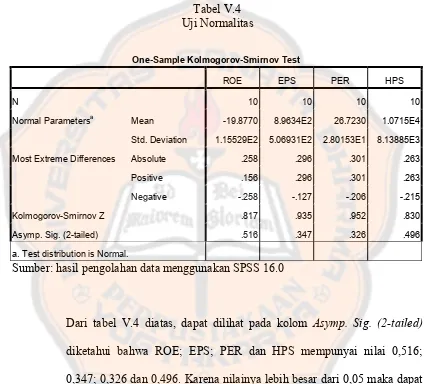

1. Uji Normalitas

Hasil uji normalitas seluruh sampel disajikan dalam tabel V.4.

Tabel V.4 Uji Normalitas

Sumber: hasil pengolahan data menggunakan SPSS 16.0 One-Sample Kolmogorov-Smirnov Test

ROE EPS PER HPS

N 10 10 10 10

Normal Parametersa Mean -19.8770 8.9634E2 26.7230 1.0715E4

Std. Deviation 1.15529E2 5.06931E2 2.80153E1 8.13885E3

Most Extreme Differences Absolute .258 .296 .301 .263

Positive .156 .296 .301 .263

Negative -.258 -.127 -.206 -.215

Kolmogorov-Smirnov Z .817 .935 .952 .830

Asymp. Sig. (2-tailed) .516 .347 .326 .496

a. Test distribution is Normal.

Dari tabel V.4 diatas, dapat dilihat pada kolom Asymp. Sig. (2-tailed)

diketahui bahwa ROE; EPS; PER dan HPS mempunyai nilai 0,516;

0,347; 0,326 dan 0,496. Karena nilainya lebih besar dari 0,05 maka dapat

disimpulkan bahwa populasi data ROE, EPS, PER dan HPS berdistribusi

2. Uji Multikolinearitas

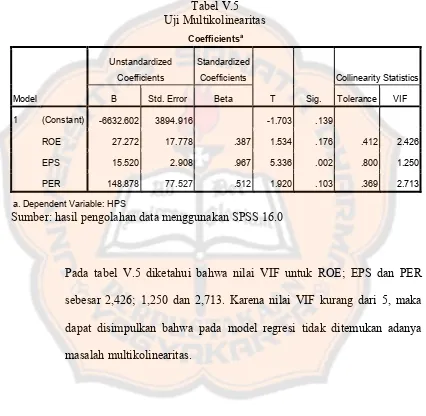

Pada pembahasan ini dilakukan uji multikolinearitas dengan melihat nilai

Inflation Factor (VIF) pada model regresi, yang terdapat pada tabel V.5

Tabel V.5

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -6632.602 3894.916 -1.703 .139

ROE 27.272 17.778 .387 1.534 .176 .412 2.426

EPS 15.520 2.908 .967 5.336 .002 .800 1.250

PER 148.878 77.527 .512 1.920 .103 .369 2.713

a. Dependent Variable: HPS

Sumber: hasil pengolahan data menggunakan SPSS 16.0

Pada tabel V.5 diketahui bahwa nilai VIF untuk ROE; EPS dan PER

sebesar 2,426; 1,250 dan 2,713. Karena nilai VIF kurang dari 5, maka

dapat disimpulkan bahwa pada model regresi tidak ditemukan adanya