SAHAM

JAKARTA ISLAMIC INDEX

(JII) PERIODE TAHUN

2011

–

2016

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh DINA VIRIZKY

NIM 21313033

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ANALISIS PENGARUH TINGKAT INFLASI, KURS,

BI

RATE

, JUMLAH UANG BEREDAR DAN KAPITALISASI

PASAR TERHADAP PERUBAHAN INDEKS HARGA

SAHAM

JAKARTA ISLAMIC INDEX

(JII) PERIODE TAHUN

2011

–

2016

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh DINA VIRIZKY

NIM 21313033

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

MOTTO DAN PERSEMBAHAN

MOTTO

Sesungguhnya bersama kesukaran itu ada keringanan. Karena itu bila kau

sudah selesai (mengerjakan yang lain). Dan berharaplah kepada Tuhanmu.

(Q.S Al Insyirah: 6-8)

Cara terbaik untuk menemukan dirimu sendiri adalah dengan kehilangan

dirimu dalam melayani orang lain. (Mahatma Gandhi)

PERSEMBAHAN

Skripsi ini saya persembahkan untuk Almarhum Ayah saya tercinta, semoga

senantiasa diberi pengampunan dan kemudahan jalan menuju ke SurgaNya,

Amin..

Yang kedua skripsi ini saya persembahkan untuk Ibu (Umi) . Adik saya (Fahmi)

dan seluruh keluarga besarku yang senantiasa menemani , memberi dukungan

dan memberikan doanya, serta menjadi motivator terbesar dalam hidupku.

Teruntuk kamu (Sidiq Pamungkas) dan Mamak, Wulan Purnaningtyas, Mbak

Dwi, Mas Aris, Mas Joko, Mbak Titik, Alive, Surya, Inas dan Chayla terimakasih

untuk semua doa dan dukungannya.

Sahabat-sahabatku ( Evani, Isna, Indah, Widya Marsha, Trispa, Hana, Arsyad,

Imam, Juliana Putri, Evi Nur Latifa, Dinda Yulia) dan teman-temanku posko 72

(Umi Jamil, Iryana, Iklima, Elok farida, Afif konireza, Mahfuddin, M. Charis)

terimakasih untuk semua waktu , doa serta dukungan kalian.

Untuk UKM Kopma FATAWA tercinta beserta Demisioner pengurus periode

2016 yang telah mengajarkan banyak hal selama saya kuliah, mengajarkan saya

bagaimana arti demokrasi dan menjadi mahasiswa yang gemar berwirausaha.

Bapak Anton Bawono yang tak pernah lelah memberi bimbingan dalam

penyelesaian skripsi ini, terimakasih bapak…

Dan untuk semua teman dan pihak-pihak yang telah membantu saya dalam

penyelesaian skripsi ini yang tidak bisa saya sebutkan satu persatu.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucap syukur atas kehadirat Allah SWT yang melimpahkan rahmat, hidayah dan taufiq-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini. Sholawat serta salam kami haturkan kepada junjungan kita Nabi Agung Muhammad SAW yang telah menuntun umatnya ke jalan kebenaran dan keadilan.

Penyusun menyadari bahwa proses pembuatan skripsi ini tidaklah mudah dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah hati, penyusun sangat mengharapkan kritik dan saran yang bersifat membangun dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan dimasa mendatang.

Skripsi ini penulis susun dalam rangka memenuhi tugas dan melengkapi syarat guna memperoleh gelar Sarjana S1 Ekonomi jurusan Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga. Dalam menyusun skripsi ini tidak lepas dari berbagai pihak yang telah member dukungan moril maupun materiil. Dengan penuh kerendahan hati, penulis mengucapkan terimakasih kepada:

2. Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Insitut Agama Islam Negeri (IAIN) Salatiga. Dan selaku dosen pembimbing yang telah berkenan secara ikhlas dan sabar meluangkan waktu serta mencurahkan pikiran dan tenaganya member bimbingan dan pengarahan yang sangat berguna sejak awal proses penyusunan dan penulisan hingga terselesaikannya skripsi ini. 3. Fetria Eka Yudiana, SE,.M.Si selaku Ketua Jurusan Perbankan Syariah S1

Institut Agama Islam Negeri (IAIN) Salatiga.

4. Bapak dan Ibu Dosen Institut Agama Islam Negeri (IAIN) Salatiga yang telah memberikan ilmunya dengan tulus dan ikhlas.

5. Kedua orang tuaku (Alm. Bapak Wibowo dan Ibu Umi Nur Khamidah) yang senantiasa mengalirkan kesejukan kasih melalui upaya dan doa serta sebagai motivasi utamaku.

6. Adikku (Fahmi Hildan Ardani) yang selalu membantu dan member inspirasi dalam pengerjaan skripsi ini.

7. Sidiq Pamungkas beserta keluarga yang selalu memberi semangat, inspirasi dan doanya dalam menyelesaikan skripsi ini.

8. Teman-teman KKN posko 72 (Umi Jamil, Iryana, Iklima, Elok Farida, Mely Handayani, Afif Konireza, Mahfuddin, M. Charis) beserta Bapak, Ibu dan Mbak Dewi selaku pemilik posko.

10. Segenap teman-teman Perbankan Syariah S1 angkatan 2013 khususnya Perbankan Syariah kelas A yang telah setia berjuang bersama-sama mencari ilmu di Fakultas tercinta ini.

11. Teman-teman Kopma FATAWA beserta pengurus periode 2016 yang penuh dengan cerita dan selalu memberi semangat dalam penyelesaian skripsi ini. 12. Teman-teman Himpunan Mahasiswa jurusan (HMJ) S1 Perbankan Syariah dan

Dewan Mahasiswa Fakultas (DEMA F) Fakultas Ekonomi dan Bismis Islam yang selalu memberi dukungan dan inspirasi dalam menyelesikan skripsi ini. 13. Kepada semua pihak yang telah memberikan bantuan kepada penulis dalam

menyelesaikan skripsi ini.

Semoga Allah membalas semua amal kebaikan mereka dengan balasan lebih dari yang mereka berikan. Penulis juga menyadari sepenuhnya bahwa skripsi ini jauh dari kesempurnaan, baik dari segi bahasa, isi maupun analisisnya, sehingga kritik dan saran sangat penulis harapkan demi kesempurnaan skripsi ini semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amiin.

Wassalamualaikum Wr. Wb

Salatiga, 8 Agustus 2017

ABSTRAK

Virizky, Dina. (2017). Analisis Pengaruh Tingkat Inflasi, Kurs, Bi Rate, Jumlah Uang Beredar dan Kapitalisasi Pasar Terhadap Perubahan Indeks Harga Saham Jakarta Islamic Index (JII) Periode Tahun 2011 – 2016. Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1 Perbankan Syariah IAIN Salatiga Pembimbing Dr. Anton Bawono, M.Si.

Maraknya perkembangan teknologi yang pesat, akan mempermudah para investor untuk menginvestasikan asetnya dalam bentuk saham. Berbagai faktor makroekonomi ini akan memengaruhi keinginan berinvestasi para investor khususnya pada saham Jakarta Islamic Index. Mudahnya akses ke dunia investasi ini, apakah akan berbengaruh kepada indeks harga saham yang akan semakin melonjak. Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh faktor makroekonomi dan variabel Good Corporate Governance terhadap indeks harga saham di Jakarta Islamic Index.

Metode pengumpulan data yang dilakukan adalah mengumpulkan data bulanan dari setiap variabel yang diteliti dari website-website yang ada. Sampel dan populasi yang digunakan adalah selama 6 tahun atau sebanyak 72 periode dengan teknik data time series. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu SPSS 21. Analisis yang digunakan meliputi Uji Normalitas, Uji regresi linier berganda, Uji T test, Uji F test, Uji Koefisien determinasi R2, dan Uji asumsi

klasik.

Hasil uji T test menunjukkan bahwa pengaruh variabel inflasi, kurs, jumlah uang beredar dan kapitalisasi pasar secara parsial berpengaruh positif tidak signifikan terhadap indeks harga saham JII, sedangkan pengaruh variabel BI rate memiliki pengaruh yang negatif tidak signifikan terhadap indeks harga saham JII . Uji F test menunjukkan pengaruh variabel inflasi, kurs, bi rate, jumlah uang beredar dan kapitalisasi pasar secara simultan berpengaruh signifikan terhadap indeks harga saham JII dengan pengaruh sebesar 88,6% sisanya 11,4% dipengaruhi oleh variasi lain di luar model ini.

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR BERLOGO ... ii

JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN KELULUSAN ... v

PERNYATAAN KEASLIAN TULISAN... vi

MOTTO ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviiii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II KAJIAN PUSTAKA

A. Telaah Pustaka ... 10

B. Kerangka Teori ... 23

1. Investasi ... 23

a. Definisi Investasi ... 23

b. Investasi dalam Perspektif Islam ... 24

2. Pasar Modal ... 26

a. Definisi Pasar Modal ... 26

b. Pasar Modal Syariah... 29

c. Fungsi Pasar Modal Syariah ... 30

d. Peran Pasar Modal dalam Ekonomi ... 31

3. Jakarta Islamic Index ... 33

4. Saham ... 34

a. Definisi Saham ... 34

b. Saham Syariah ... 35

5. Inflasi ... 36

6. Kurs ... 39

7. BI rate ... 42

8. Jumlah Uang Beredar ... 44

9. Good Corporate Governance ... 46

10. Kapitalisasi Pasar ... 47

D. Hipotesis ... 50

BAB III METODE PENELITIAN A. Jenis Penelitian ... 53

B. Lokasi dan Waktu Penelitian ... 54

C. Populasi dan Sampel ... 54

D. Teknik Pengumpulan Data ... 55

E. Definisi Konsep dan Operasional ... 56

F. Uji Instrumen Penelitian ... 59

1. Analisis Deskriptif ... 59

2. Uji Stasioneritas ... 59

3. Uji Normalitas Data ... 60

4. Uji Analisis Data ... 61

a. Analisis Regresi Linier Berganda ... 61

b. Uji T Test ... 62

c. Uji F Test ... 62

d. Koefisien Determinasi (R2) ... 62

e. Adjusted R2 ... 63

5. Uji Asumsi Klasik ... 63

a. Uji Multikolonieritas ... 63

b. Uji Heterokedastisitas ... 64

c. Uji Autokorelasi ... 65

BAB IV ANALISIS DATA

A. Deskripsi Objek Penelitian ... 67

B. Analisis Data ... 69

1. Deskripsi Data Penelitian ... 69

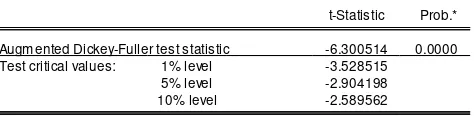

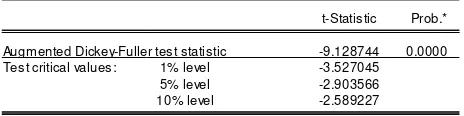

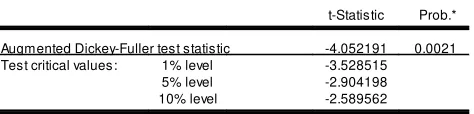

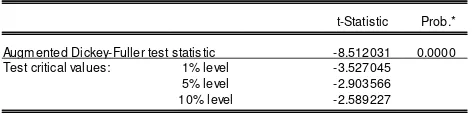

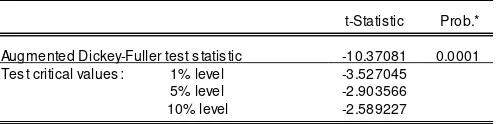

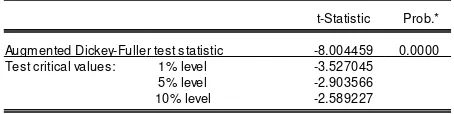

2. Uji Stasioneritas ... 71

3. Uji Normalitas Data ... 78

4. Uji Analisis Data ... 79

a. Uji Statistik T ... 79

b. Uji Statistik F ... 82

c. Koefisien Derterminasi R2 ... 83

d. Adjusted R2 ... 84

5. Uji Asumsi Klasik ... 85

a. Uji Multikolonieritas ... 85

b. Uji Heterokedastisitas ... 87

c. Uji Autokorelasi ... 88

C. Hasil Uji Hipotesis ... 91

BAB V PENUTUP A. Kesimpulan ... 99

B. Saran ... 101

C. Keterbatasan Penelitian ... 102

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 19

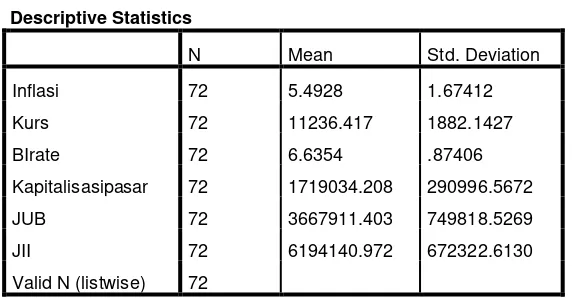

Tabel 4.1 Data Deskriptif Variabel Penelitian ... 66

Tabel 4.2 Uji Stasioneritas Inflasi ... 68

Tabel 4.3 Uji Stasioneritas Kurs ... 69

Tabel 4.4 Uji Stasioner BI rate ... 70

Tabel 4.5 Uji Stasioneritas Kapitalisasi Pasar... 72

Tabel 4.6 Uji Stasioneritas JUB ... 73

Tabel 4.7 Uji Stasioneritas JII ... 74

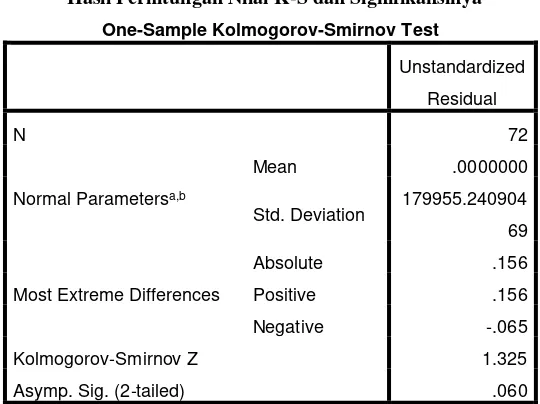

Tabel 4.8 Hasil uji K-S dan signifikansinya ... 75

Tabel 4.9 Uji T test... 76

Tabel 4.10 Uji F test ... 79

Tabel 4.11 Koefisien Determinasi R2... 80

Tabel 4.12 Adjusted R2 ... 81

Tabel 4.13 Uji Auxiliary ... 82

Tabel 4.14 Uji Auxiliary Baru ... 83

Tabel 4.15 Uji Heterokedastisitas ... 84

Tabel 4.16 Uji Autokorelasi ... 86

Tabel 4.17 Uji Autokorelasi Baru ... 86

Tabel 4.18 Hasil Regresi Baru ... 88

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Data Penelitian Lampiran 2 : Hasil Uji Stasioneritas Lampiran 3 : Hasil Uji Regresi Lampiran 4 : Hasil Uji Normalitas Lampiran 5 : Hasil Uji Asumsi Klasik Lampiran 6 : Daftar SKK

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Peran pemerintah dalam mengatur kebijakan merupakan salah satu hal penting yang harus dilakukan, prinsip good corporate governance menjadi salah satu fenomena menarik untuk diteliti. Sehubungan dengan semakin gencarnya publikasi tentang kecurangan maupun keterpurukan bisnis yang terjadi karena kesalahan yang dilakukan para eksekutif manajemen (Rokhayati, 2010: 1).

Penerapan tata kelola perusahaan yang baik (good corporate governance /GCG) sudah merupakan hal penting yang perlu diterapkan di Indonesia, terutama bagi perusahaan-perusahaan yang mengelola dana publik seperti perusahaan yang terdaftar di bursa efek, perusahaan perbankan, dan perusahaan BUMN. Penerapan GCG pada perusahaan-perusahaan tersebut diharapkan dapat menciptakan iklim usaha yang baik sehingga dapat membantu perekonomian secara makro (BPPK Kemenkeu, Mei 2014).

di Bursa Efek Indonesia (BEI) sepanjang tahun 2015 meningkat 34 persen dari 237 saham menjadi 318 saham, sejak Indeks Saham Syariah Indonesia (ISSI) diluncurkan pada tahun 2011.

Tersedianya pasar modal syariah di Indonesia sangat diperlukan mengingat sebagian besar penduduk Indonesia yang Bergama islam. Pasar modal syariah dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan terlepas dari hal-hal yang dilarang seperti: riba, perjudian, spekulasi dan lain-lain. Di Indonesia, prinsip penyertaan modal secara syariah belum diwujudkan dalam bentuk saham syariah maupun non syariah, melainkan baru berupa pembentukan indeks saham yang memenuhi prinsip syariah. Di Bursa Efek Indonesia (BEI), salah satu saham yang memenuhi prinsip syariah adalah Jakarta Islamic Index

(JII) yang memenuhi kriteria syariah yang telah ditetapkan oleh Dewan Syariah Nasional (DSN), (Kristanti, 2013: 220-229).

Indeks Jakarta Islamic Index mewakili pasar modal melalui 30 saham syariah sejak pertengahan tahun 2000. Walaupun masih terbilang baru dalam industri pasar modal Indonesia, kinerja Jakarta Islamic Index bisa dibilang cukup menjanjikan. Pentingnya perhatian terhadap kondisi ekonomi makro, terutama pasar modal syariah yang kinerjanya tercermin pada indeks harga saham JII yang dipengaruhi oleh faktor-faktor variabel makro ekonomi seperti tingkat inflasi, kurs, BI rate, jumlah uang beredar dan harga minyak mentah yang terus senantiasa berfluktuasi di setiap periode (Ifayani, 2013: 115:210).

Kondisi perekonomian suatu negara terkadang akan mengalami kelesuan yang akan tambah diperparah oleh tingkat inflasi yang tinggi, hal ini menyebabkan gairah berinvestasi di pasar modal sulit berkembang. Fenomena seperti ini nanti akan berdampak pada melemahnya keinginan para investor untuk menginvestasikan dananya, hal tersebut nantinya akan memicu menurunnya kinerja perusahaan yang kemudian berdampak pada harga pasar saham (Septian, 2012: 2).

otomatis akan berpengaruh kepada penurunan tingkat keuntungan perusahaan yang akan berdampak juga kepada pergerakan harga saham perusahaan yang kemudian memacu melemahnya pergerakan indeks harga saham (Septian, 2012: 3)

Tingkat suku bunga merupakan salah satu dorongan bagi seseorang untuk selalu menambah investasinya, suku bunga yang tinggi akan mendorong seseorang untuk menambah investasinya hal ini dimaksudkan agar mereka dapat memperoleh keuntungan dalam berinvestasi, begitu sebaliknya apabila suku bunga rendah, maka seseorang akan enggan untuk melakukan investasi mereka akan lebih memilih menggunakan uang mereka untuk hal lainnya (Hatmam, 2014: 2).

Kapitalisasi pasar juga merupakan salah satu tolok ukur dalam peningkatan transaksi perdagangan saham, harga suatu saham yang terlalu tinggi akan menyebabkan permintaan akan saham tersebut berkurang, sehingga kemampuan investor untuk membeli saham tersebut akan berkurang (Jogiyanto, 2010: 562). Penurunan satuan perdagangan, diharapkan dapat meningkatkan minat investor yang masuk di bursa, karena dana investasi yang dibutuhkan untuk membeli saham semakin kecil, dan pada akhirnya akan meningkatkan transaksi perdagangan saham sehingga likuiditas saham akan meningkat. Peningkatan transaksi perdagangan saham ini diharapkan mampu meningkatkan harga saham, sehingga kapitalisasi pasar akan naik (Adiputra, 2014 : 4).

Dengan adanya beberapa pengaruh variabel makroekonomi dan pengaruh variabel good corporate governance yang ada maka peneliti ingin membahas lebih dalam melalui penelitian yang akan dilakukan dengan judul “ANALISIS PENGARUH TINGKAT INFLASI, KURS, BI RATE,

JUMLAH UANG BEREDAR DAN KAPITALISASI PASAR

TERHADAP PERUBAHAN INDEKS HARGA SAHAM JAKARTA

ISLAMIC INDEX (JII) PERIODE TAHUN 2011 – 2016”

B. Rumusan Masalah

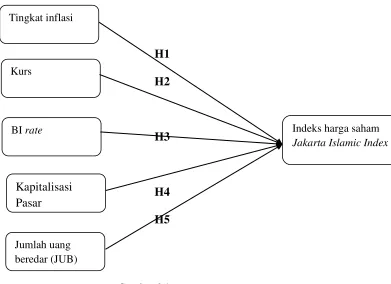

1. Apakah tingkat inflasi berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index?

2. Apakah kurs berpengaruh terhadap perubahan indeks harga saham

Jakarta Islamic Index?

3. Apakah BI Rate berpengaruh terhadap perubahan indeks harga saham

Jakarta Islamic Index?

4. Apakah kapitalisasi pasar berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index?

5. Apakah jumlah uang beredar berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index?

C. Tujuan Penelitian

Berdasarkan pokok masalah yang dikemukakan di atas, maka tujuan penelitian ini adalah:

1. Untuk mengetahui apakah tingkat inflasi berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index

2. Untuk mengetahui apakah kurs berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index

3. Untuk mengetahui apakah BI Rate berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index

5. Untuk mengetahui apakah jumlah uang beredar berpengaruh terhadap perubahan indeks harga saham Jakarta Islamic Index

D. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan bisa memberikan manfaat untuk pihak-pihak yang terkait, yaitu:

1. Bagi penulis

Hasil penelitian ini diharapkan dapat menambah ilmu dan pengalaman serta memperluas wawasan dibidang lembaga keuangan syariah non bank khususnya dalam perubahan indeks harga saham.

2. Bagi IAIN Salatiga

Hasil dari penelitian ini diharapkan dapat bermanfaat dan memberikan tambahan wawasan serta pengetahuan terutama yang berkaitan dengan pengetahuan mengenai pengaruh keadaan makro ekonomi terhadap saham JII.

3. Bagi Pemerintah

4. Bagi Pelaku Bisnis

Penelitian ini diharapkan dapat menjadi informasi yang menarik dan menjadi salah satu masukan dalam mempertimbangkan keputusan investasi.

E. Sistematika Penulisan

Untuk memperoleh gambaran penelitian secara beruntun, penulis menyajikan sistematika penulisan yaitu uraian singkat mengenai hal-hal yang nantinya akan dilaporkan. Sistematika penulisan terdiri dari:

BAB I PENDAHULUAN

Dalam bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan kegunaan penelitian, dan sistematika penulisan. Pembahasan ini ditempatkan di bab pendahuluan karena pembahasan ini menjadi titik tolak untuk melakukan penelitian penulisan selanjutnya.

BAB II LANDASAN TEORI

analisis dan mengambil kesimpulan. Kerangka penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan diuji dan disajikan dalam bentuk gambar dan atau persamaan. Hipotesis, dalam subbab ini berisi tentang hipotesis yang akan diajukan.

BAB III METODOLOGI PENELITIAN

Dalam bab ini berisi tentang jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian dan alat analisis.

BAB IV ANALISIS PENELITIAN

Bab ini terdiri dari deskripsi obyek penelitian dan analisis data yang akan diuji dalam penelitian.

BAB V KESIMPULAN DAN SARAN

BAB II

LANDASAN TEORI

A. Telaah Pustaka

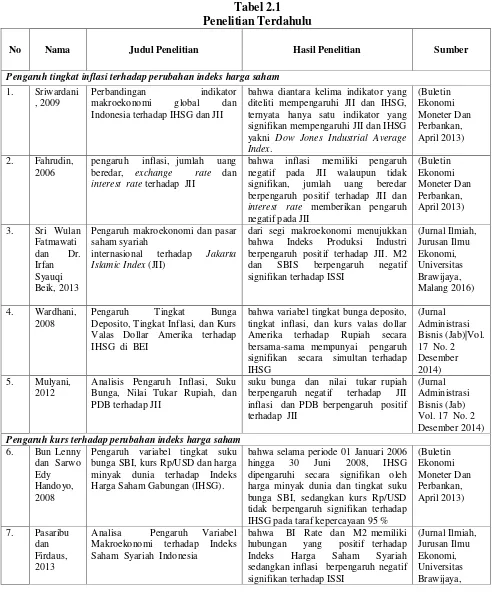

Penelitian terdahulu merupakan salah satu acuan dalam sebuah penelitian yang akan dilakukan, penelitian terdahulu merupakan kumpulan hasil-hasil penelitian yang telah dilakukan oleh para peneliti sebelumnya dan hasil penelitian itu berkaitan dengan penelitian yang akan dilakukan. Hasil penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi indeks harga saham JII telah diteliti pada berbagai penelitian terdahulu. Beberapa penelitian terdahulu yang berkaitan dengan faktor-faktor yang mempengaruhi indeks harga saham adalah

a. Pengaruh Inflasi terhadap Indeks harga saham Jakarta Islamic Index

Fahrudin (2006) dalam penelitiannya yang berjudul “Pengaruh

Inflasi dan Jumlah Uang Beredar, exchange rate dan Interest rate

terhadap JII” dan hasil penelitiannya menunjukkan bahwa inflasi

memiliki pengaruh negatif pada JII walaupun tidak signifikan, dan jumlah uang yang beredar berpengaruh positif terhadap JII. Fatmawati dan Beik (2013) dalam penelitiannya yang berjudul “Pengaruh Makroekonomi dan

Pasar Saham Syariah Internasional Terhadap JII” dan hasil penelitiannya

Industri berpengaruh positif terhadap JII, sedangkan M2 dan SBIS berpengaruh negatif kepada ISSI.

Wardhani (2008) dalam penelitiannya yang berjudul “Pengaruh

Tingkat Bunga Deposito, Tingkat Inflasi, dan Kurs Valas Dollar Amerika terhadap IHSG di BEI” dan hasilnya adalah variabel tingkat bunga

deposito, tingkat inflasi, dan kurs valas dollar Amerika terhadap Rupiah secara bersama-sama mempunyai pengaruh signifikan secara simultan. Mulyani (2012) dalam penelitiannya yang berjudul “Analisis Pengaruh

Inflasi, Suku Bunga, Nilai Tukar Rupiah dan PDB terhadap JII” dan

hasilnya adalah suku bunga dan nilai tukar rupiah berpengaruh negatif terhadap JII inflasi dan PDB berpengaruh positif terhadap JII. Lenny dan Handoyo (2008) dalam penelitiannya yang berjudul “Pengaruh

variabel tingkat suku bunga SBI, kurs Rp/USD dan harga minyak dunia terhadap Indeks Harga Saham Gabungan (IHSG)” dan hasilnya adalah harga minyak dunia dan tingkat suku bunga SBI berpengaruh signifikan, sedangkan kurs Rp/USD tidak berpengaruh signifikan terhadap IHSG. b. Pengaruh Kurs terhadap Indeks harga saham Jakarta Islamic Index

Pasaribu dan Firdaus (2013) dalam penelitiannya yang berjudul “Analisa Pengaruh Variabel Makroekonomi terhadap Indeks Saham

(2008) dalam penelitiannya yang berjudul “Analisis pengaruh variabel

makro terhadap IHSG BEI periode 2001-2007” dan hasilnya adalah Secara simultan variabel makro ekonomi mempengaruhi secara signifikan terhadap harga IHSG BEI.

Suciwati dan Machfoedz (2002) dalam penelitiannya yang berjudul “pengaruh variabel makro ekonomi terhadap kinerja indeks

harga saham” dan hasilnya adalah bahwa nilai tukar rupiah terhadap UD

dollar berpengaruh positif terhadap saham. Satrio (2006) dalam penelitiannya yang berjudul “Pengaruh variabel makroekonomi terhadap

IHSG di BEJ periode 1999-2006” dan hasilnya adalah bahwa secara bersama-sama variabel inflasi, kurs, dan ekspor berpengaruh secara signifikan terhadap IHSG. Zuhri (2006) dalam penelitiannya yang berjudul “signifikansi pengaruh inflasi, jumlah uang beredar, exchange

rate dan rate of interest terhadap indeks JII pada tahun 2002-2005” dan

hasilnya adalah bahwa kecuali inflasi, seluruh variabel (Jumlah uang beredar, kurs, dan suku bunga) berpengaruh signifikan terhadap indeks JII.

c. Pengaruh BI rate terhadap Indeks harga saham Jakarta Islamic Index

Rosialita (2006) dalam penelitiannya yang berjudul “pengaruh

hasilnya adalah Tingkat bunga SBI, nilai kurs Dollar AS dan Tingkat inflasi secara serempak berpengaruh tehadap Indeks Harga Saham Gabungan. Tingkat bunga SBI berpengaruh negative terhadap Indeks Harga Saham Gabungan, sedangkan Nilai Kurs Dollar AS dan Tingkat Inflasi berpengaruh positif terhadap Indeks Harga Saham Gabungan. Dari ketiga variabel independen, variabel Tingkat bunga SBI adalah Variabel yang paling dominan berpengaruh terhadap Indeks Harga Saham Gabungan.

Ishomuddin (2010) dalam penelitiannya yang berjudul “pengaruh

variabel makroekonomi dalam dan luar negeri terhadap IHSG” secara

parsial hanya variabel kurs yang mempunyai pengaruh negatif dan signifikan terhadap IHSG, sedangkan variabel inflasi, BI rate, jumlah uang beredar, dan indeks saham DJIA mempunyai pengaruh yang positif dan signifikan terhadap pergerakan IHSG. Nugroho (2008) dalam penelitiannya yang berjudul “pengaruh variabel-variabel ekonomi makro

terhadap kinerja saham” dan hasilnya adalah bahwa hanya variabel

inflasi saja yang tidak berpengaruh terhadap kinerja saham indeks LQ45. Suku bunga dan jumlah uang beredar berpengaruh negatif, sedangkan kurs berpengaruh secara positif.

Hajiji (2008) dalam penelitiannya yang berjudul “faktor-faktor

gabungan (IHSG)” dan hasil penelitiannya adalah Perkembangan nilai

IHSG secara simultan dipengaruhi oleh instrumen pasar keuangan seperti kurs Rupiah terhadap Dolar AS, suku bunga SBI dan inflasi. Kurs signifikan berpengaruh negatif terhadap IHSG sedangkan suku bunga SBI dan inflasi juga berpengaruh negatif tetapi tidak signifikan secara statistik.

Thobarry (2009) dalam penelitiannya yang berjudul “pengaruh

nilai tukar, suku bunga, laju inflasi, dan pertumbuhan PDB terhadap indeks harga saham sektor properti di BEI” dan hasilnya adalah bahwa semua variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap indeks harga saham sektor properti, sedangkan secara parsial nilai tukar dollar terhadap rupiah berpengaruh positif dan signifikan terhadap indeks harga saham sector properti, sementara inflasi mempunyai pengaruh yang negatif dan signifikan terhadap indeks harga saham sektor properti.

d. Pengaruh kapitalisasi pasar terhadap Indeks harga saham Jakarta Islamic Index

Sujana dan Adiputra (2014) dalam penelitiannya yang berjudul “Pengaruh Likuiditas Perdagangan Saham Dan Kapitalisasi Pasar

adanya pengaruh secara signifikan terhadap kapitalisasi pasar dengan return saham. Silviyani (2014) dalam penelitiannya yang berjudul “Pengaruh Likuiditas Perdagangan Saham, volume perdaganagan saham

Dan Kapitalisasi Pasar Terhadap Return Saham Perusahaan Yang Berada Pada Indeks LQ45 Di Bursa Efek Indonesia Periode Tahun 2009-2013 (Studi Empiris Pada Perusahaan LQ45 Di Bursa Efek Indonesia)” yang hasilnya adalah Kapitalisasi Pasar berpengaruh dominan terhadap return saham.

Ratnasari (2013) dalam penelitiannya yang berjudul “Analisis

Faktor-faktor Funda-mental, Volume Perdagangan dan Nilai Kapitalisasi Pasar Terhadap Return Saham Perusahaan Manufaktur dan Perbankan di BEI” dan hasilnya adalah Nilai Kapitalisasi Pasar berpengaruh dominan terhadap return saham. Faried (2008) dalam penelitiannya yang berjudul “Analisis Pengaruh Faktor Fundamental dan Nilai Kapitalisasi Pasar

Terhadap Return Saham Perusahaan Manufaktur di BEI periode 2002-2006” dan hasilnya adalah nilai kapitalisasi pasar yang berpengaruh

positif tidak signifikan terhadap return saham perusahaan manufaktur di BEI tahun 2002-2006.

e. Pengaruh Jumlah uang beredar terhadap Indeks harga saham Jakarta Islamic Index

Kismawadi (2013) dalam penelitiannya yang berjudul “Pengaruh

adalah Pengaruh Inflasi terhadap JII adalah positif dan signifikan Pengaruh Suku Bunga terhadap JII adalah negatif dan signifikan, Pengaruh Kurs terhadap JII adalah negatif dan signifikan, Pengaruh ICP terhadap JII adalah positif dan tidak signifikan, pengaruh IHSG terhadap JII adalah positif dan signifikan.

Kristanti dan Lathifah (2013) dalam penelitiannya yang berjudul “Pengujian Variabel Makro Ekonomi Terhadap Jakarta Islamic Index”

dan hasinya adalah terdapat hubungan jangka panjang antara variabel inflasi, suku bunga SBI, dan kurs valuta asing dengan JII pada tahun 2008-2012, sedangkan untuk jangka pendek juga terdapat hubungan antara variabel inflasi, suku bunga SBI, dan kurs valuta asing dengan JII pada tahun 2008-2012. Murwaningsari (2008) dalam penelitiannya yang berjudul “Pengaruh Volume Perdagangan Saham, Deposito, dan Kurs

terhadap IHSG” dan hasilnya adalah volume perdagangan berpengaruh positif dan suku bunga berpengaruh negatif terhadap IHSG, namun kurs tidak signifikan mempengaruhi IHSG.

Wastriati (2010) dalam penelitiannya yang berjudul “Analisis

Pengaruh Variabel Ekonomi Makro Terhadap Nilai Jakarta Islamic Index” dan hasilnya adalah pada jangka pendek hanya variabel PDB yang

Minyak Dunia, Harga Emas dan Kurs Rupiah Terhadap Jakarta Islamic Index di Bursa Efek Indonesia” dan hasilnya adalah inflasi dan kurs

memiliki pengaruh signifikan dan negatif pada JII, sedangkan harga minyak memiliki pengaruh positif pada JII. Sementara itu, harga emas tidak memiliki pengaruh yang signifikan terhadap pergerakan JII.

Ardian (2010) dalam penelitiannya yang berjudul “pengaruh

antara suku bunga, harga minyak, harga emas dan indeks saham di Jepang dan Amerika terhadap IHSG” dan hasilnya adalah seluruh variabel

berpengaruh positif terhadap IHSG kecuali variabel suku bunga. Amperaningrum dan Agung (2011) dalam penelitiannya yang berjudul “Indikator makroekonomi domestik yang mempengaruhi pergerakan

harga saham” dan hasilnya adalah variabel nilai tukar berpengaruh secara

signifikan terhadap pergerakan harga saham dengan arah hubungan negatif. Rahman dan Uddin (2009) dalam penelitiannya yang berjudul “fluktuasi nilai tukar mata uang, inflasi dan suku bunga terhadap pergerakan harga saham” dan hasilnya adalah tidak ada hubungan

kointegrasi antara nilai tukar dan harga saham.

Tabel 2.1 Penelitian Terdahulu

No Nama Judul Penelitian Hasil Penelitian Sumber

Pengaruh tingkat inflasi terhadap perubahan indeks harga saham 1. Sriwardani

, 2009

Perbandingan indikator makroekonomi global dan Indonesia terhadap IHSG dan JII

bahwa diantara kelima indikator yang diteliti mempengaruhi JII dan IHSG, ternyata hanya satu indikator yang signifikan mempengaruhi JII dan IHSG yakni Dow Jones Industrial Average Index.

bahwa inflasi memiliki pengaruh negatif pada JII walaupun tidak signifikan, jumlah uang beredar berpengaruh positif terhadap JII dan interest rate memberikan pengaruh negatif pada JII

Pengaruh makroekonomi dan pasar saham syariah

internasional terhadap Jakarta Islamic Index (JII)

dari segi makroekonomi menujukkan bahwa Indeks Produksi Industri berpengaruh positif terhadap JII. M2 dan SBIS berpengaruh negatif signifikan terhadap ISSI Deposito, Tingkat Inflasi, dan Kurs Valas Dollar Amerika terhadap IHSG di BEI

bahwa variabel tingkat bunga deposito, tingkat inflasi, dan kurs valas dollar Amerika terhadap Rupiah secara bersama-sama mempunyai pengaruh signifikan secara simultan terhadap Pengaruh kurs terhadap perubahan indeks harga saham

6. Bun Lenny dan Sarwo Edy Handoyo, 2008

Pengaruh variabel tingkat suku bunga SBI, kurs Rp/USD dan harga minyak dunia terhadap Indeks Harga Saham Gabungan (IHSG).

bahwa selama periode 01 Januari 2006 hingga 30 Juni 2008, IHSG dipengaruhi secara signifikan oleh harga minyak dunia dan tingkat suku bunga SBI, sedangkan kurs Rp/USD tidak berpengaruh signifikan terhadap IHSG pada taraf kepercayaan 95 %

(Buletin

Analisa Pengaruh Variabel Makroekonomi terhadap Indeks Saham Syariah Indonesia

Malang 2016) 8. Ainiyatul

Himaniyah , 2008

Analisis pengaruh variabel makro terhadap IHSG BEI periode 2001-2007

Secara simultan variabel makro ekonomi mempengaruhi secara signifikan terhadap harga IHSG BEI

(Jurnal Jurusan

pengaruh variabel makro ekonomi terhadap kinerja indeks harga saham

bahwa nilai tukar rupiah terhadap UD dollar berpengaruh positif terhadap saham

Pengaruh variabel makroekonomi terhadap IHSG di BEJ periode 1999-2006

bahwa secara bersama-sama variabel inflasi, kurs, dan ekspor berpengaruh secara signifikan terhadap IHSG

Jurnal Ekonomi & Bisnis Vol. 7, No. 2, Juli 2013

Pengaruh BI rate terhadap perubahan indeks harga saham 11. Zuhri,

2006

signifikansi pengaruh inflasi, jumlah uang beredar, exchange rate dan rate of interest terhadap indeks JII

pada tahun 2002-2005

bahwa kecuali inflasi, seluruh variabel (Jumlah uang beredar, kurs, dan suku bunga) berpengaruh signifikan terhadap indeks JII

Jurnal Ekonomi mengetahui variabel yang dominan berpengaruh terhadap Indeks Harga Saham Gabungan

Tingkat bunga SBI, nilai kurs Dollar AS dan Tingkat inflasi secara serempak berpengaruh tehadap Indeks Harga Saham Gabungan. Tingkat variabel independen, variabel Tingkat bunga SBI adalah Variabel yang paling dominan berpengaruh terhadap Indeks Harga Saham Gabungan.

pengaruh variabel makroekonomi dalam dan luar negeri terhadap saham DJIA mempunyai pengaruh yang positif dan signifikan terhadap pergerakan IHSG makro terhadap kinerja saham

bahwa hanya variabel inflasi saja yang tidak berpengaruh terhadap kinerja saham indeks LQ45. Suku bunga dan jumlah uang beredar berpengaruh negatif, sedangkan kurs $ berpengaruh secara positif.

faktor-faktor apa yang berpengaruh dari pasar keuangan seperti kurs Dolar Amerika Serikat, suku bunga

Suku bunga SBI dan tingkat inflasi selama periode penelitian mengalami fluktuasi. Kurs Rupiah terhadap Dolar

SBI dan inflasi terhadap indeks harga saham gabungan (IHSG)

Amerika juga berfluktuasi namun pergerakannya cukup stabil. Perkembangan nilai IHSG secara simultan dipengaruhi oleh instrumen pasar keuangan seperti kurs Rupiah terhadap Dolar AS, suku bunga SBI dan inflasi. Kurs signifikan berpengaruh negatif terhadap IHSG sedangkan suku bunga SBI dan inflasi juga berpengaruh negatif tetapi tidak signifikan secara statistic

16. Thobarry, 2009

pengaruh nilai tukar, suku bunga, laju inflasi, dan pertumbuhan PDB terhadap indeks harga saham sektor properti di BEI

bahwa semua variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap indeks sementara inflasi mempunyai pengaruh yang negatif dan signifikan terhadap indeks harga saham sektor properti.

Jurnal Ekonomi & Bisnis Vol. 7, No. 2, Juli 2013

Pengaruh jumlah uang beredar terhadap perubahan indeks harga saham 17. Wastriati,

2010

Analisis Pengaruh Variabel Ekonomi Makro Terhadap Nilai Jakarta Islamic Index

mendapatkan kesimpulan pada jangka pendek hanya variabel PDB yang berpengaruh signifikan terhadap JII sedangkan pada jangka panjang, seluruh variabel saling mempengaruhi nilai JII.

Analisis Pengaruh Tingkat Inflasi, Harga Minyak Dunia, Harga Emas dan Kurs Rupiah Terhadap Jakarta Islamic Index di Bursa Efek Indonesia

bahwa tingkat inflasi dan kurs memiliki pengaruh signifikan dan negatif pada JII, sedangkan harga minyak memiliki pengaruh positif pada JII. Sementara

pengaruh antara suku bunga, harga minyak, harga emas dan indeks saham di Jepang dan Amerika terhadap IHSG

20. Teguh Prasetya, 2000

Kapitalisasi pasar, ROA, ROE terhadap return saham

Kapitalisasi pasar berpengaruh negatif dan tidak signifikan terhadap return saham

Indikator makroekonomi domestic yang mempengaruhi pergerakan harga saham

variabel nilai tukar berpengaruh secara signifikan terhadap pergerakan harga saham

Analisis pengaruh frekuensi perdagangan, volume perdagangan, kapitalisasi pasar dan trading day terhadap return saham pada perusahaan manufaktur di BEI

Kapitalisasi pasar berpengaruh positif dan tidak signifikan terhadap return saham.

Pengaruh Variabel Makro Ekonomi Terhadap Jakarta Islamic Index

Bahwa Pengaruh Inflasi terhadap JII adalah positif dan signifikan Pengaruh Suku Bunga terhadap JII adalah negatif dan signifikan, Pengaruh Kurs terhadap JII adalah negatif dan signifikan, Pengaruh ICP terhadap JII adalah positif dan tidak Signifikan,

Pengujian Variabel Makro Ekonomi Terhadap Jakarta Islamic Index

Pengaruh kapitalisasi pasar terhadap perubahan indeks harga saham 25. Etty

Murwanin gsari,2008

Pengaruh Volume Perdagangan Saham, Deposito, dan Kurs terhadap IHSG

bahwa volume perdagangan berpengaruh positif dan suku bunga berpengaruh negatif terhadap IHSG, namun kurs tidak signifikan

mempengaruhi IHSG.

Pengaruh Inflasi, Tingkat Suku Bunga, Kurs Rupiah, Jumlah Uang Yang Beredar, Volume Perdagangan Saham dan Harga Minyak Mentah Dunia terhadap IHSG di Bursa Efek Indonesia

bahwa kenaikan kurs rupiah, volume perdagangan saham dan harga minyak mentah dunia memiliki pengaruh terhadap IHSG. Sedangkan inflasi, tingkat suku bunga, dan jumlah uang yang beredar tidak berpengaruh terhadap IHSG.

27. Faried, 2008

Analisis Pengaruh Faktor Fundamental dan Nilai Kapitalisasi Pasar Terhadap Return Saham Perusahaan Manufaktur di BEI periode 2002-2006

nilai kapitalisasi pasar yang berpengaruh positif tidak signifikan terhadap return saham perusahaan manufaktur di BEI tahun 2002-2006.

Jurnal mental, Volume Perdagangan dan Nilai Kapitalisasi Pasar Terhadap Return Saham Perusahaan Manufaktur dan Perbankan di BEI”

Nilai Kapitalisasi Pasar berpengaruh dominan terhadap return saham Sumber: Data Sekunder Diolah, 2017

Dari paparan penelitian terdahulu yang relevan, disini peneliti akan mencoba mengkaji ulang penelitian yang hampir mirip dengan penelitian yang sudah ada. Peneliti nanti akan menggunakan 5 (lima) variabel independen dengan rincian 4 (empat) variabel merupakan faktor yang berkaitan dengan makro ekonomi, yaitu tingkat inflasi, kurs, BI rate, jumlah uang beredar, dan satu variabel merupakan variabel dari bagian good corporate governance.

Variabel-variabel itu nanti akan dihitung dan dianalisis seberapa besar pengaruhnya terhadap indeks harga saham syariah khususnya pada saham

Jakarta Islamic Index (JII) pada periode tahun 2011–2016 dengan mengacu

B. Kerangka Teori 1. Investasi

a. Definisi investasi

Kata investasi merupakan kata adopsi dari bahasa Inggris yaitu

investment, dimana kata invest merupakan kata dasar yang artinya menanam. Dalam kamus lengkap ekonomi, investasi diartikan sebagai penanaman uang atau modal dalam suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan. Menurut Huda dan Mustafa dalam bukunya Investasi pada Pasar Modal Syariah (2008:7) mengatakan bahwa investasi adalah mengorbankan dollar sekarang untuk dollar masa depan, dengan artian menanamkan modal pada saat ini untuk manfaat dimasa yang akan datang.

Investasi dibedakan menjadi dua, yaitu investasi pada financial asset dan investasi pada real asset. Investasi pada financial asset

biasanya dilakukan di pasar uang, contohnya: sertifikat deposito,

Menurut Tandelilin (2007: 5) ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah

1) Mendapatkan kehidupan yang layak di masa datang, seseorang yang bijaksana akan berfikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatan yang ada.

2) Mengurangi tekanan inflasi, dengan melakukan investasi seseorang dapat menghindarkan diri dari resiko penurunan nilai kekayaan atau hak miliknya karena pengaruh inflasi.

3) Dorongan untuk menghemat pajak, beberapa negara di dunia banyak melakukan kebijakan yang mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang usaha-usaha tertentu.

b. Investasi dalam Perspektif Islam

spiritual karena menggunakan norma syariah, sekaligus merupakan hakikat dari sebuah ilmu dan amal, oleh karena itu investasi sangat dianjurkan bagi setiap muslim.

Hal tersebut dijelaskan dalam Al-Qur’an surat Al-Hasyr ayat 18:

ۚ

هّاللَ

اوُقّتا هو

ۚ

دهغِل

تهمّدهق

اهم

س فهن

رُظ نهت لهو

هّاللَ

اوُقّتا

اوُنهمآ

هنيِذّلا

اههُّيهأ

اهي

هنوُلهم عهت

اهمِب

ريِبهخ

هّاللَ

ّنِإ

Artinya:

“Hai orang-orang yang beriman, bertakwalah kepada Allah

dan hendaklah setiap diri memperhatikan apa yang telah

diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada

Allah, Sesungguhnya Allah Maha Mengetahui apa yang kamu

kerjakan”.

Demikian Allah SWT memerintahkan kepada seluruh hambaNya yang beriman untuk melakukan investasi akhirat dengan melakukan amal saleh sejak dini sebagai bekal untuk menghadapi hari perhitungan. Menurut Nasution dalam bukunya Investasi pada Pasar Modal Syariah (2008: 19) kunci – kunci gaib ada 5 (lima) yang tidak seorang pun mengetahui kecuali Allah semata:

dimana usaha atau pekerjaan sebagai bekal kehidupan dunia sekaligus usaha sebagai bekal akhirat tidak diketahui oleh seluruh makhluk Allah.

2) Tidak ada yang dapat mengetahui kapan terjadi hari kiamat kecuali Allah, yang bermakna sebagai informasi manusia untuk berinvestasi akhirat sebagai bekal yang memadai, karena tidak sseorang pun tahu kapan hari kiamat akan terjadi.

3) Tidak ada yang dapat mengetahui apa yang terjadi atau yang ada di dalam rahim kecuali Allah, yang bermakna sebagai pesan untuk memiliki generasi yang berkualitas sebagai investasi jangka panjang bagi orang tua.

4) Tidak ada yang dapat mengetahui kapan turunnya hujan kecuali Allah, yang bermakna sebagai pesan untuk berinvestasi di dunia dengan melakukan saving harta.

5) Tidak ada yang dapat mengetahui di bumi mana seseorang akan wafat, yang bermakna untuk melakukan investasi akhirat sedini mungkin karena tidak seorang pun mengetahui kapan ia akan dipanggil ke ribaan Allah SWT.

2. Pasar Modal

a. Definisi Pasar Modal

modal sendiri diperdagangkan. Dana jangka panjang yang diperdagangkan tersebut diwujudkan dalam bentuk surat-surat berharga. Pasar modal adalah tempat yang digunakan untuk memperjual-belikan dana-dana seperti saham, obilgasi dan surat-surat berharga lain yang memiliki jangka waktu lebih dari satu tahun.

Menurut Samsul (2006: 43) pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari 1 (satu) tahun. Menurut Sawidji (2009: 12) pasar modal adalah tempat untuk mentransaksikan modal jangka panjang dimana permintaan diwakili oleh perusahaan penerbit surat berharga dan penawaran diwakili oleh para investor.

Sedangkan Bursa Efek adalah tempat dimana bertemunya pihak yang menawarkan dengan pihak yang memerlukan dana jangka panjang. Instrumen keuangan yang diperdagangkan di pasar modal merupakan instrumen jangka panjang seperti saham, obligasi, waran, dan reksa dana.

kepada menteri. Sejak 2 Januari 1991 seluruh kegiatan pasar modal diatur berdasarkan Keputusan Presiden RI No. 53/1990 dan Keputusan Menteri Keuangan No. 1548/KMK. 013/1990.

Menurut Sutrisno (2008: 303) penjualan saham oleh perusahaan yang go public kepada masyarakat bisa dilakukan dengan berbagai cara sesuai dengan jenis pasar dan sekuritas yang akan dijual. Jenis-jenis pasar tersebut adalah:

1) Pasar perdana

Pasar perdana adalah penawaran saham dari perusahaan yang menerbitkan saham atau emiten kepada investor selama waktu yang ditentukan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder.

2) Pasar sekunder

Setelah pasar perdana selesai dilanjutkan dengan pendaftaran saham ke bursa, barulah investor bisa menjual dan membeli saham ke lantai bursa. Jual beli surat berharga yang dilakukan dilantai bursa disebut pasar sekunder.

3) Bursa parallel

Bursa parallel sering disebut sebagai over the counter market

perdagangan uang dan efek dengan diawasi dan dibina oleh badan pengawas pasar modal. Bursa parallel ini untuk menampung perusahaan-perusahaan yang tidak bisa masuk dalam bursa efek karena persyaratan tidak terpenuhi.

b. Pasar Modal Syariah

Sampai tahun 1970, sebagian masyarakat muslim tidak dapat terlibat dalam investasi di pasar modal karena larangan islam dalam aktivitas bisnis tertentu. Dengan adanya kasus ini, Bursa Efek dunia telah menyusun indeks yang secara khusus terdiri dari komponen saham yang kegiatan usahanya tidak bertentangan dengan prinsip syariah.

Menurut Ichwan (2003: 263), Dewan Syariah Nasional, MUI memandang perlu menetapkan fatwa tentang pasar modal dan pedoman umum penetapan prinsip syariah di bidang pasar modal. Firman Allah dalam surat An-Nisa’ ayat 29:

هنوُكهت

نهأ

ّلِّإ

ِلِطاهب لاِب

مُكهن يهب

مُكهلاهو مهأ

اوُلُك أهت

هلّ

اوُنهمآ

هنيِذّلا

اههُّيهأ

اهي

اًمي ِحهر

مُكِب

هناهك

هّاللَ

ّنِإ

ۚ

مُكهسُف نهأ

اوُلُت قهت

هلّهو

ۚ

مُك نِم

ضاهرهت

نهع

ًةهراهجِت

Artinya:

“Hai orang-orang yang beriman, janganlah kamu saling

jalan perniagaan yang berlaku dengan suka sama suka di antara

kamu dan janganlah kamu membunuh dirimu; sesungguhnya Allah

adalah Maha Penyayang kepadamu”.

Untuk mengimplementasikan seruan investasi tersebut, maka harus diciptakan sarana untuk berinvestasi, banyak pilihan dalam menanamkan modal salah satunya adalah pasar modal. Pasar modal pada dasarnya merupakan pasar untuk berbagai sinstrumen keuangan dan surat berharga.

c. Fungsi Pasar Modal Syariah

Menurut Huda dan Nasution (2007: 75) fungsi dari pasar modal syariah adalah:

1) Memungkinkan bagi masyarakat berpartisipasi dalam kegiatan bisnis dengan memperoleh bagian keuntungan resikonya

2) Memugkinkan para pemegang saham menjual sahamnya guna mendapatkan likuiditas

3) Memungkinkan perusahaan meningkatkan pasar modal dari luar untuk membangun dan mengembangkan lini produksinya.

4) Memisahkan operasi kegiatan bisnis dari fluktuasi jangka pendek pada harga saham yang merupakan cirri umum pada pasar modal konvensional.

d. Peran Pasar Modal dalam Ekonomi Islam

Menurut Rivai (2009: 537) hal yang diperkirakan akan menghapuskan pasar gelap dalam ekonomi rendah cenderung meningkatkan harga saham diatas harga maksimum yang ditetapkan oleh manajemen pasar modal, adalah:

1) Pertimbangan Equity

Kestabilan harga saham tidak diperlukan karena adanya desakan kewajaran kepada pembeli maupun penjual, faktor utama yang menentukan harga saham adalah permintaan dan penawaran yang dipengaruhi oleh tingkat keuntungan yang diharapkan dan kemampuan menjual saham.

2) Faktor ketidakstabilan pasar modal dalam harga saham

Menurut Rivai (2009: 538) hal penting yang diperlukan adalah berfikir rasional dan menghapuskan ketidaktentuan pergerakan saham, dengan cara:

a) Larangan terhadap spekulasi b) Margin Purchases

c) Malpraktik dalam pasar modal

3) Penghapusan spekulasi dan margin pembelian

penjual tidak memiliki saham pada saat penjualan dan pembebanan 100% perlembar saham yang menyiratkan bahwa pembeli hanya dapat membeli secara tunai, salah satu kerugian dari langkah itu adalah akan mengurangi volume perdagangan surat berharga jangka pendek pada pasar modal.

4) Posisi fiqh

Pembelian forward dan penjualan saham dan pasar komoditi tidaklah diperbolehkan, karena melibatkan penjualan dimana penjual tersebut tidak memiliki benda yang diperjualbelikan, dan dalam Islam melarang perdagangan seperti itu. Dalam syariah pembeli juga harus melakukan pembayaran secara penuh ketika dalam pembelian forward pembeli hanya melakukan pembayaran margin.

5) Penghapusan riba

3. Jakarta Islamic Index

Indeks harga saham Jakarta Islamic Index (JII) merupakan salah satu indeks di Bursa Efek Indonesia (BEI). Pada tanggal 3 Juli 2000, PT Bursa Efek Indonesia bekerja sama dengan PT Danareksa Investment Management (DIM) membentuk indeks saham yang berbasis syariah yaitu indeks harga saham Jakarta Islamic Index (JII). Indeks ini diharapkan menjadi tolak ukur kinerja saham-saham yang berbasis syariah serta untuk mengembangkan pasar modal syariah.

Jakarta Islamic Index (JII) terdapat 30 saham yang dipilih sesuai dengan syarat-syarat yang telah ditentukan. Penentuan kriteria dari komponen JII tersebut disusun dari persetujuan Dewan Pengawas Syariah DIM. Menurut Nasution (2008: 55) Sesuai dengan pedoman yang ditetapkan dalam menentukan kriteria saham-saham emiten yang menjadi komponen dari JII tersebut adalah:

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan dengan prinsip hukum syariah dan sudah tercatat lebih dari 3 (tiga) bulan.

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahunan berakhir memiliki kewajiban terhadap aktiva maksimal sebesar 90%.

d. Memilih 30 (tiga puluh) saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai perdagangan selama satu tahun terakhir.

Dengan indeks ini diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi secara syariah. Ruang lingkup kegiatan usaha emiten yang bertentangan dengan prinsip hukum syariah islam adalah:

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang

b. Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

c. Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram.

d. Usaha yang memproduksi, mendistribusi serta menyediakan barang-barang ataupun jasa yang merusak moral.

4. Saham

a. Definisi Saham

saham dibagi menjadi dua macm yaitu saham biasa dan saham preferen, dimana saham preferen mempunyai hak-hak prioritas lebih dari saham biasa.

Dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu, saham preferen dianggap mempunyai karakteristik ditengah-tengah. b. Saham Syariah

Menurut Fakhruddin (2006: 233) Saham dalam prinsip syariah merupakan penyertaan modal yang dilakukan pada perusahaan-perusahaan yang tidak melanggar prinsip-prinsip syariah, seperti bidang perjudian, riba, barang produksi yang diharamkan seperti bir, dan lain-lain. Saham syariah adalah saham-saham yang memiliki karakteristik sesuai dengan syariah islam atau lebih dikenal dengan syariah compliant.

Terdapat beberapa pendekatan untuk menyeleksi suatu saham apakah bisa dikategorikan sebagai saham syariah atau tidak, yaitu:

1) Pendekatan jual beli, yaitu meliputi aset dalam jual ada pertukaran aset, dengan sebuah kerja sama yang memakai prinsip bagi hasil

saham yang halal ketika produksi barang dan jasa bebas dari elemen-elemen haram.

3) Pendekatan pendapatan, dengan melihat pada pendapatan yang diperoleh perusahaan tersebut.

4) Pendekatan struktur modal, dengan melihat rasio hutang terhadap modal.

5. Inflasi

Menurut Mankiw (2006: 16) inflasi merupakan peningkatan harga secara keseluruhan dalam suatu perekonomian. Ini tidak berarti bahwa harga-harga berbagai macam barang itu naik dengan presentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidaklah bersamaan.yang penting terdapat kenaikan harga umum barang secara terus-menerus selama suatu periode tertentu. Menurut Nopirin (2011: 25) kenaikan yang terjadi hanya sekali saja meskipun dengan presentase yang cukup besar bukanlah merupakan inflasi.

Inflasi berarti kenaikan harga barang/komoditi dan jasa dalam periode waktu tertentu. Inflasi dapat dianggap sebagai fenomena moneter karena terjadinya penutunan nilai unit perhitungan moneter terhadap suatu komoditas (Karim, 2002: 63). . Pengukuran inflasi menggunakan satuan persen (%).

laju inflasi tahun kedua =CPI tahun kedua − CPI tahun pertamaCPI tahun pertama

*CPI = consumer price index / indeks harga konsumen (IHK)

Menurut Boediono (2005: 155) kecenderungan bagi harga-harga untuk terus naik, keadaan seperti ini tercermin misalnya dari adanya harga-harga bebas atau tidak resmi yang lebih tinggi dari harga-harga resmi.

a. Jenis inflasi menurut sifatnya (Nopirin, 2011: 27) adalah:

1) Inflasi merayap (creeping inflation), inflasi ini ditandai dengan laju inflai yang rendah kurang dari 10% per tahun, kenaikan harga berjalan lambat dengan presentase yang kecil.

3) Inflasi tinggi (hyper inflation), inflasi ini merupakan inflasi yang paling parah akibatnya, harga-harga bisa naik 5 sampai 6 kali lipat, dan membuat masyarakat tidak lagi berkeinginan menyimpan uang.

b. Menurut Boediono (2005: 156) inflasi dibagi menjadi dua yaitu: 1) Inflasi yang timbul karena permintaan masyarakat akan berbagai

barang atau biasa disebut dengan demand inflation.

2) Inflasi yang timbul karena kenaikan ongkos produksi disebut

cost inflation.

c. Jenis inflasi menurut asal dari inflasi menurut Boediono (1992: 164-165):

1) Inflasi yang berasal dari dalam negeri (domestic inflation), yaitu inflasi yang murni berasal dari gejolak dalam negeri baik permintaan maupun penawaran, inflasi ini timbul karena deficit anggaran belanja yang dibiayai dengan pencetakan uang baru, gagal panen dan sebagainya.

(demand-pull inflation). Namun bagi produksi yang menggunakan barang luar negeri, harga barang luar negeri naik akan meningkatkan biaya produksi (cost-push inflation).

6. Kurs

Menurut Nordhaus (2004: 305-306) kurs adalah harga satu satuan mata uang dalam satuan mata uang lain, kurs ditentukan dalam pasar valuta asing yaitu pasar tempat berbagai mata uang yang berbeda diperdagangkan. Nilai tukar adalah perbandingan antara mata uang suatu negara terhadap mata uang negara lain. Setiap negara memiliki mata uang yang berbeda-beda, dan bank adalah pusat pasar valuta asing yang berperan sebagai agen atau tempat bertemunya pembeli dan penjual valuta asing.

Menurut Mamduh (2003: 41-46) mekanisme penentuan kurs dikategorikan menjadi beberapa kelompok, yaitu:

a. Free float (mengambang bebas), pada keadaan ini mata uang dibiarkan mengambang bebas tergantung kekuatan pasar. Beberapa faktor yang mempengaruhi kurs misalnya inflasi dan pertumbuhan ekonomi akan digunakan oleh pasar dalam mengevaluasi kurs mata uang negara yang bersangkutan.

c. Perjanjian zona target tertentu, melalui perjanjian ini beberapa negara sepakat untuk menentukan kurs mata uangnya secara bersama dalam wilayah kurs tertentu.

d. Dikaitkan dengan mata uang lain, sistem ini dianut beberapa Negara misalnya terdapat beberapa negara yang mengaitkan mata uangnya terhadap USD, negara-negara bekas koloni Perancis mengaitkan dengan mata uang Franc Perancis, negara-negara pecahan Soviet mengaitkan dengan mata uang Rubel.

e. Dikaitkan dengan Basket (Kelompok) Mata Uang, sistem ini mengaitkan mata uangnya terhadap kelompok mata uang lainnya. Basket, kelompok, atau portofolio mata uang tersebut biasanya terdiri dari mata uang partner

dagang yang penting.

f. Dikaitkan dengan indikator tertentu, sistem ini misalnya pernah digunakan di negara Chili dan Nikaragua, mereka mengaitkan mata uangnya terhadap indikator tertentu seperti kurs riil efektif, kurs yang telah memasukkan inflasi terhadap partner dagang mereka.

g. Sistem kurs tetap, sistem ini pemerintah atau Bank Sentral mnetapkan kurs tertentu secara resmi, kemudian Bank Sentral akan selalu melakukan intervensi secara aktif untuk menjaga kurs yang telah ditetapkan.

a. Kurs nominal (nominal exchange rate), yaitu harga relatif dari mata uang dua negara, contohnya jika kurs antara dolar AS dan rupiah Indonesia adalah 10000 rupiah per dolar, maka kira bisa menukar 1 dolar untuk 10000 rupiah di pasar uang.

b. Kurs riil (real exchange rate), yaitu harga relative dari barang-barang di antara dua negara, kurs riil menyatakan tingkat dimana kita bisa memperdagangkan barang-barang yang diproduksi dari suatu Negara untuk barang-barang dari negara lain.

Untuk melihat hubungan antara kurs riil dan kurs nominal, secara umum perhitungannya adalah sebagai berikut:

𝐾𝑢𝑟𝑠 𝑅𝑖𝑖𝑙 =𝑘𝑢𝑟𝑠 𝑛𝑜𝑚𝑖𝑛𝑎𝑙 𝑥 ℎ𝑎𝑟𝑔𝑎 𝑏𝑎𝑟𝑎𝑛𝑔 𝑑𝑜𝑚𝑒𝑠𝑡𝑖𝑘ℎ𝑎𝑟𝑔𝑎 𝑏𝑎𝑟𝑎𝑛𝑔 𝑙𝑢𝑎𝑟 𝑛𝑒𝑔𝑒𝑟𝑖

7. BI rate

Menurut Darmawi (2006: 181) tingkat bunga merupakan harga yang harus dibayar oleh peminjam untuk memperoleh dana dari pemberi pinjaman untuk jangka waktu yang disepakati. Dengan kata lain, tingkat bunga dalam hal ini merupakan harga dari kredit. Namun harga itu tidak sama dengan harga barang di pasar komoditi karena tingkat bunga sesungguhnya merupakan suatu angka perbandingan, yaitu jumlah biaya pinjaman dibagi jumlah uang yang sesungguhnya dipinjam, biasanya dinyatakan dalam presentase setahun.

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik (www.bi.go.id). BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan.

Pada tahun 2005, ketidakstabilan makroekonomi mengharuskan pemerintah dan Bank Indonesia mengambil beberapa kebijakan dalam upaya menjaga proses pemulihan ekonomi nasional. BI menempuh langkah-langkah pengetatan moneter melalui penerapan kerangka kebijakan moneter baru dengan Inflation Targeting Framework (ITF) yang ditandai dengan pengumuman target inflasi beberapa periode ke depan kepada publik. Tujuan utama dari kebijakan moneter ini adalah inflasi yang rendah dan stabil (www.bi.go.id). Untuk itu, BI mulai menggunakan BI rate sebagai sinyal kebijakan moneter sejak Juli 2005, dimana pada periode sebelumnya kerangka kerja operasional moneter masih menggunakan uang primer sebagai sasaran operasionalnya.

Menurut Bank Indonesia (www.bi.go.id), “BI rate adalah suku bunga instrumen sinyaling Bank Indonesia yang ditetapkan pada Rapat Dewan Gubernur (RDG) triwulan untuk berlaku selama triwulan berjalan, kecuali ditetapkan berbeda oleh RDG bulanan dalam triwulan yang sama”. BI rate

merupakan suku bunga SBI (Sertifikat Bank Indonesia) yang akan disalurkan kepada bank-bank konvensional di Indonesia. Pengukuran BI rate

menggunakan satuan persen (%).

BI rate = Suku Bunga SBI

8. Jumlah Uang Beredar

Menurut Boediono (2005: 87) Pengertian pertama mengenai uang yang beredar adalah seluruh “uang kartal” dan “uang giral” yang tersedia untuk

digunakan oleh masyarakat. Uang Kartal adalah uang tunai (yang dikeluarkan oleh pemerintah atau bank sentral) yang langsung dibawah kekuasaan masyarakat (umum) untuk menggunakannya. Uang kertas (uang logam) Pemerintah (Bank Sentral) yang disimpan didalam lemari besi bank-bank atau di bank sentral sendiri tidak termasuk “uang kartal”. Hanya uang kertas (atau

logam) yang dikeluarkan Pemerintah (Bank Sentral) dan yang berada di luar bank-bank umum dan bank sentral lah yang termasuk dalam pengertian “uang kartal” tersebut.

Uang giral adalah seluruh nilai saldo rekening koran (giro) yang dimiliki masyarakat pada bank-bank umum. Saldo ini merupakan bagian dari “uang yang beredar” karena sewaktu-waktu bisa digunakan oleh pemiliknya

bank lain bukan uang giral. Jumlah uang beredar pada suatu saat adalah penjumlahan dari uang kartal dan uang giral.

Ms = K + D Dimana:

K = uang kartal (currency) D = uang giral (demand deposit)

Pengertian mengenai jumlah uang beredar seperti ini adalah pengertian yang umum dipakai. Tetapi ini bukan satu-satunya pengertian mengenai jumlah uang beredar. Dalam kepustakaan ekonomi moneter, pengertian tersebut disebut uang beredar dalam arti sempit atau narrow money. Pengertian lain mengenai uang beredar didasarkan atas anggapan bahwa sebenarnya bukan hanya uang tunai dan saldo giro (cek) saja yang bisa digunakan masyarakat untuk memenuhi kebutuhannya(untuk tujuan transaksi, berjaga-jaga dan spekulasi).

9. Good Corporate Governance

Menurut Koiman dalam Sedarmayanti (2009: 273), governance

merupakan serangkaian proses interaksi sosial politik antara pemerintah dengan masyarakat dalam berbagai bidang yang berkaitan dengan kepentingan masyarakat dan intervensi pemerintah atas kepentingan-kepentingan tersebut. Governance merupakan mekanisme-mekanisme, proses-proses dan institusi-institusi melalui warga negara mengartikulasi kepentingan-kepentingan mereka, memediasi perbedaan-perbedaan mereka serta menggunakan hak dan kewajiban legal mereka.

Governance merupakan proses lembaga-lembaga pelayanan, mengelola sumber daya public dan menjamin realita hak asasi manusia. Dalam konteks ini good governance memiliki hakikat yang sesuai yaitu bebas dari penyalahgunaan wewenang dan korupsi serta dengan pengakuan hak yang berlandaskan pada pemerintahan hukum. Menurut Mardiasmo (2005: 114) mengemukakan bahwa orientasi pembangunan sektor publik adalah untuk menciptakan good governance, dimana pengertian dasarnya adalah tata kelola pemerintahan yang baik. Menurut OECD dan World Bank

hukum bagi tumbuhnya aktivitas kewiraswastaan. Governance adalah mekanisme pengelolaan sumberdaya ekonomi dan sosial yang melibatkan pengaruh sektor negara dan non negara dalam satu usaha kolektif.

Berdasarkan uraian diatas, dapat disimpulkan bahwa Good Governance merupakan tata pemerintahan, adalah penggunaan wewenang ekonomi, politik, dan administrasi guna mengelola urusan-urusan negara pada semua tingkat. Tata pemerintahan tersebut mencakup seluruh mekanisme, proses dan lembaga-lembaga dimana warga dan kelompok-kelompok masyarakat mengutarakan kepentingan mereka, menggunakan hak hukum, memenuhi kewajiban dan menjembatani perbedaan-perbedaan diantara mereka.

10.Kapitalisasi Pasar

Menurut Rahardjo (2006: 41), kapitalisasi pasar (market capitalization) adalah nilai pasar dari saham yang diterbitkan (outstanding share) suatu emiten. Fakhruddin (2008: 115) mendefinisikan kapitalisasi pasar sebagai nilai besaran perusahaan publik yang telah mencatatkan sahamnya di bursa saham. Dengan demikian, besar tidaknya sebuah perusahaan di bursa saham adalah dengan melihat ukuran ini. Kapitalisasi pasar yang besar umumnya menjadi salah satu daya tarik para investor dalam memilih saham.

100 miliar sampai dengan kurang dari Rp 1 triliun, sedangkan saham berkapitalisasi kecil memiliki kapitalisasi pasar di bawah Rp 100 miliar (Manurung dan Rizky, 2009: 131). Saham-saham dengan kapitalisasi pasar yang besar umumnya merupakan penggerak pasar (market mover) dan termasuk kedalam saham unggulan dan memiliki kelebihan dalam likuiditas perdagangan. Untuk menghitung kapitalisasi pasar, digunakan rumus sebagai berikut: