PENGARUH INFLASI DAN JUMLAH UANG BEREDAR TERHADAP

INDEKS SAHAM SYARIAH INDONESIA

PERIODE 2015-2019

Oleh :

Sukmayadi1, Safitri Nur Oktaviani2

Email: [email protected];[email protected]; Sekolah Tinggi Ilmu Ekonomi Sebelas April Sumedang Jalan Angkrek - Situ No. 19 Telp.( 0261)

205524 - 202911 ext. 103 Fax. (0261) 205524 Sumedang Jawa Barat 45323

ABSTRAK

PENGARUH INFLASI DAN JUMLAH UANG BEREDAR TERHADAP INDEKS SAHAM SYARIAH INDONESIA PERIODE 2015-2019

Inti permasalahan dalam penelitian ini adalah bagaimana pengaruh Inflasi dan Jumlah Uang Beredar terhadap Indeks Saham Syariah periode 2015-2019. Penelitian ini bertujuan untuk mengetahui pengaruh Inflasi dan Jumlah Uang Beredar terhadap Indeks Saham Syariah Indonesia periode 2015-2019. Penelitian ini menggunakan metode kuantitatif dengan menggunakan data sekunder yang diperoleh dari website Otoritas Jasa Keuangan dan Bank Indonesia. Teknik analisis data yang digunakan meliputi statistik deskriptif, uji asumsi klasik, regresi linear berganda, dan uji hipotesis yang meliputi uji t (parsial), koefisien korelasi, koefisien determinasi, dan uji F (simultan). Alat yang digunakan untuk pengolahan data yaitu menggunakan software SPSS versi 25. Hasil penelitian ini menunjukkan bahwa secara parsial (uji t),Inflasi berpengaruh positif dan signifikan terhadap Indeks Saham Syariah Indonesia, kemudian Jumlah Uang Beredar berpengaruh positif dan signifikan terhadap Indeks Saham Syariah Indonesia periode 2015-2019. Terdapat hubungan yang negatif dan signifikan antara Inflasi dengan Jumlah Uang Beredar periode 2015-2019. Secara simultan (uji F), Inflasi dan Jumlah Uang Beredar berpengaruh positif dan signifikan terhadap Indeks Saham Syariah Indonesia periode 2015-2019.

ABSTRACT

THE INFLUENCE OF INFLATION AND THE MONEY SUPPLY ON THE INDONESIAN SHARIA STOCK INDEX PERIOD 2015-2019

The core problem in this study is how the influence of Inflation and the Money Supply on the Sharia Stock Index for the 2015-2019 period. This study aims to determine the effect of inflation and the Money Supply on the Indonesian Sharia Stock Index for the 2015-2019 period. This research uses quantitative methods using secondary data obtained from the Otoritas Jasa Keuangan and Bank Indonesia websites. Data analysis techniques used include descriptive statistics, the classic assumption test, multiple linear regression, and hypothesis testing which includes the t test (partial), the correlation coefficient, the coefficient of determination, and the F test (simultaneous). The tool used for data processing is using SPSS software version 25. The results of this study indicate that partially (t test), Inflation has a positive and significant effect on the Indonesian Sharia Stock Index, then the Money Supply has a positive and significant effect on the Indonesian Sharia Stock Index. 2015-2019. There is a negative and significant relationship between Inflation and the Money Supply in the period of 2015-2019. Simultaneously (F test), Inflation and the Money Supply have a positive and significant effect on the Indonesian Sharia Stock Index for the 2015-2019 period.

1. PENDAHULUAN

Perkembangan kegiatan investasi saat ini telah mengalami kemajuan yang sangat pesat. Hal ini terjadi seiring dengan bertambahnya tingkat pengetahuan masyarakat tentang bagaimana praktek berinvestasi secara optimal serta didukung dengan kondisi perekonomian dalam negeri yang cukup stabil. Salah satu cara berinvestasi yang dapat dilakukan adalah dengan melakukan investasi pada pasar modal. Sebagaimana yang diketahui tahun 2008 terjadi sebuah goncangan hebat dimana Amerika Serikat sebagai negara adidaya mengalami krisis (Ardana, 2016).

Menurut Suhartono (2013) dalam satu dekade terakhir ada beberapa krisis ekonomi yang mengguncang dunia seperti krisis subprime mortgage yang terjadi di Amerika Serikat pada tahun 2008 dan krisis hutang yang terjadi di benua Eropa pada tahun 2010. Krisis subprime mortgage ini berawal dari kegagalan pembayaran kredit perumahan (subprime mortgage default) di Amerika Serikat. Krisis kemudian menggelembung merusak sistem perbankan dan sektor keuangan lain bukan hanya di Amerika Serikat namun meluas hingga ke Eropa lalu Asia. Selanjutnya yaitu krisis yang terjadi di Eropa pada tahun 2010. Krisis Eropa berawal dari negara Yunani. Hal tersebut disebabkan karena adanya ketidak jujuran pemerintah Yunani yang mengutak-atik nilai pertumbuhan ekonomi makro. Hal tersebut merupakan awal jatuhnya perekonomian Yunani dimana pemerintah Yunani berusaha menutupi angka defisit negara yang disebabkan oleh banyaknya kasus penggelapan pajak, yang diperkirakan telah merugikan negara hingga US$20 milyar per tahun.

Akibat kehebohan yang terjadi pada pasar saham konvensional, keberadaan saham syariah sedikit terabaikan. Sebenarnya, apabila di telaah lebih lanjut, saham syariah memiliki keunggulan lebih dibandingkan dengan saham konvensional. Terlihat dari fokus saham syariah kepada transaksi yang halal dan bersih dari unsur manipulasi dan kecurangan, keadaan ini secara tidak langsung juga membuat saham syariah benar-benar sebagai saham yang dipilih. Sayangnya beberapa dari pemilik saham masih belum tertarik untuk menanamkan sahamnya pada saham yang berbasis syariah.

Di Indonesia, saham berbasis Syariah dimulai dengan didirikannya Jakarta Islamic Index (JII) pada bulan Juli tahun 2000. Perkembangan pasar modal syariah di Indonesia semakin semarak dengan lahirnya Indeks Saham Syariah Indonesia (ISSI) yang diterbitkan oleh Bapepam-LK dan Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) pada tanggal 12 Mei 2011. Berbeda dengan JII yang anggotanya hanya 30 saham syariah terlikuid, ISSI merupakan indeks saham syariah yang beranggotakan seluruh saham syariah yang tercatat dalam Bursa Efek Indonesia dan tergabung pada Daftar Efek Syariah (DES) (Suciningtias dan Khoiroh, 2015). Walaupun masih terbilang baru, karena baru didirikan pada Mei 2011 tetapi perkembangan Indeks Saham Syariah Indonesia (ISSI) tiap periode cukup signifikan. Sebelum melakukan investasi, setiap investor pastinya membutuhkan informasi yang relevan untuk membuat keputusan investasi yang menguntungkan termasuk informasi mengenai faktor ekonomi makro yang dapat mempengaruhi kinerja saham dan harga saham (Widyasa dan Worokinasih, 2018).Menurut Ardana (2016), terdapat faktor faktor penting yang mampu mempengaruhi perkembangan indeks syariah yaitu oleh beberapa variabel makro ekonomi dan moneter seperti Sertifikat Bank Indonesia Syariah, inflasi, jumlah uang beredar (JUB), nilai tukar dan lain - lain.

Saat memperkirakan kondisi perekonomian para investor juga perlu memperhatikan kemungkinan perubahan jumlah uang beredar. Pertumbuhan jumlah uang beredar yang terjadi secara wajar akan memberikan pengaruh positif terhadap ekonomi dan pasar saham secara jangka pendek, namun pertumbuhan yang drastis akan memicu inflasi yang tentunya memberikan pengaruh negatif. Jika terjadi kenaikan jumlah uang yang beredar akan menyebabkan stimulus ekonomi yang menghasilkan pendapatan perusahaan, hal tersebut berpengaruh terhadap meningkatnya harga saham (Kumar dan Sahu, 2017). Namun bila kenaikan jumlah uang beredar menyebabkan kenaikan inflasi maka akan menaikkan tingkat diskonto dan menurunkan harga saham. Oleh karena itu, hubungan antara jumlah uang beredar dan tingkat harga saham masih merupakan variabel makro ekonomi yang perlu diteliti lebih lanjut.

Suciningtias dan Khoiroh (2015) menjelaskan bahwa Inflasi merupakan suatu kondisi dimana terjadi suatu peningkatan harga-harga barang secara umum dan terus menerus secara luas. Inflasi dapat memiliki dampak positif atau negatif terhadap perekonomian tergantung tinggi rendahnya suatu inflasi. Tingkat inflasi di Indonesia yang selalu mengalami fluktuasi tidak menutup kemungkinan akan mempengaruhi tingkat investasi pasar di suatu pasar modal Indonesia, tidak terkecuali terhadap Indeks Saham Syariah Indonesia (ISSI). Ketika kondisi perekonomian sedang mengalami kelesuan dikarenakan tingkat inflasi yang tinggi, tentunya akan sulit untuk mengharapkan keinginan dalam berinvestasi di pasar modal.

Berdasarkan data terlihat bahwa pada awal diterbitkan bulan Mei 2011 Indeks Saham Syariah Indonesia tidaklah selalu mengalami peningkatan tetapi juga mengalami penurunan. Berfluktuasinya pergerakan indeks dalam industri pasar modal memang sudah seharusnya ditanggapi dengan serius oleh para investor. Dalam prakteknya di lapangan, sudah menjadi kewajiban bagi para investor untuk memperhatikan segala situasi yang akan terjadi, baik itu situasi yang pasti maupun situasi tidak pasti.

Perkembangan saham syariah yang terdaftar di ISSI terus mengalami pergerakan yang fluktuatif. Perubahan-perubahan tersebut dikarenakan perkembangan indeks saham syariah dipengaruhi oleh variabel ekonomi seperti Inflasi dan Jumlah Uang Beredar. Berikut ini adalah data kapitalisasi perkembangan Indeks Saham Syariah Indonesia (ISSI), Inflasi, dan Jumlah Uang Beredar selama periode 2015-2019 :

Tabel Error! No text of specified style in document..1

Nilai Inflasi, JUB, dan ISSI periode 2015-2019

Sumber: Otoritas Jasa Keuangan, dan BankIndonesia.

Terlihat dari tabel 1.1 diatas pada tahun 2018 JUB tercatat sebesar Rp. 5.760.046 Milyar, terjadi peningkatan dibandingkan tahun 2017 yaitu sebesar Rp. 5.419.165 Milyar. Pada angka JUB yang meningkat, ISSI

mengalami penurunan pada tahun 2018 ISSI tercatat sebesar Rp. 3.666.688 Milyar, dibandingkan tahun 2017 yang tercatat sebesar Rp. 3.704.543 Milyar. Hal ini berlawanan dengan teori yang menyatakan bahwa peningkatan JUB akan meningkatkan harga saham.

Pada tahun 2018 inflasi mengalami penurunan sebesar 3,13 %, lebih rendah dari tahun 2017 sebesar 3,61 %. Diikuti dengan ISSI yang juga mengalami penurunan pada tahun 2018 yaitu sebesar Rp. 3.666.688 Milyar, lebih rendah dari tahun 2017 sebesar Rp. 3.704.543 Milyar. Hal ini berlawanan dengan teori yang menyatakan bahwa inflasi yang rendah akan meningkatkan indeks harga saham.

Inflasi pada tahun 2017 mengalami peningkatan sebesar 3,61 %, lebih tinggi dari tahun 2016 sebesar 3,02 %. Diikuti dengan ISSI yang juga mengalami peningkatan pada tahun 2017 yaitu sebesar Rp. 3.704.543 Milyar, lebih tinggi dari tahun 2016 sebesar Rp. 3.175.053 Milyar. Hal ini berlawanan dengan teori yang menyatakan bahwa inflasi yang tinggi akan menurunkan indeks harga saham.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian dengan judul

“Pengaruh Inflasi Dan Jumlah Uang Beredar Terhadap Indeks Saham Syariah Indonesia Periode 2015-2019”.

Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut : 1. Bagaimana pengaruh Inflasi terhadap

Indeks Saham Syariah Indonesia periode 2015-2019?

2. Bagaimana pengaruh Jumlah Uang Beredar terhadap Indeks Saham Syariah Indonesia periode 2015-2019?

3. Bagaimana hubungan Inflasi dengan Jumlah Uang Beredar periode 2015-2019? 4. Bagaimana pengaruh Inflasi dan Jumlah

Uang Beredar secara simultan terhadap Indeks Saham Syariah Indonesia periode 2015-2019?

Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh Inflasi terhadap Indeks Saham Syariah Indonesia periode 2015-2019.

2. Untuk mengetahui pengaruh Jumlah Uang Beredar terhadap Indeks Saham Syariah Indonesia periode 2015-2019.

3. Untuk mengetahui hubungan Inflasi dengan Jumlah Uang Beredar periode 2015-2019.

4. Untuk mengetahui pengaruh Inflasi dan Jumlah Uang Beredar secara simultan terhadap Indeks Saham Syariah Indonesia periode 2015-2019.

TINJAUAN PUSTAKA

Pengertian Pasar Modal Syariah

Kasmir (2012 : 184) menyatakan pengertian pasar modal secara umum merupakan suatu tempat bertemunya para penjual dan pembeli untuk melakukan transaksi dalam rangka memperoleh modal. Penjual dalam pasar modal perusahaan yang membutuhkan modal (emiten), sehingga mereka berusaha untuk menjual efek-efek di pasar modal. Sedangkan pembeli (Investor) adalah pihak yang ingin membeli modal di perusahaan yang menurut mereka menguntungkan.

Umam (2013 : 85) menyatakan pasar modal merupakan salah satu alternatif bagi perusahaan sekaligus sebagai sarana investasi bagi para pemodal. Implementasi dari hal tersebut adalah perusahaan dapat memperoleh pendanaan melalui penerbitan efek yang bersifat ekuitas atau surat utang. Pada sisi lain, pemodal juga dapat melakukan investasi di pasar modal dengan membeli efek-efek tersebut. Kegiatan-kegiatan di pasar modal dapat dikategorikan sebagai kegiatan ekonomi yang termasuk dalam kegiatan muamalah, yaitu suatu kegiatan yang mengatur hubungan perniagaan. Menurut kaidah fiqh, hukum asal dari kegiatan muamalah adalah mubah (boleh), kecuali ada dalil yang jelas melarangnya.

Secara umum, yang dimaksud dengan pasar modal syariah atau pasar modal Islam adalah seluruh aktivitas di pasar modal yang memenuhi prinsip-prinsip Islam. Prinsip Islam yang dijadikan rujukan dalam aktivitas maupun regulasi pasar modal Islam di Indonesia adalah fatwa yang dikeluarkan oleh DSN-MUI. Dengan demikian, keberadaan DSN-MUI, sebagai lembaga yang menerbitkan fatwa, menjadi bagian yang tidak terpisahkan

dalam struktur pasar modal Indonesia (Abdalloh, 2018 : 19-20).

Pasar modal syariah merupakan kegiatan pasar modal yang tidak bertentangan dengan prinsip syariah di Pasar Modal.Pasar modal syariah merupakan bagian dari Industri Pasar Modal Indonesia. Secara umum, kegiatan pasar modal syariah sejalan dengan pasar modal pada umumnya. Namun demikian, terdapat beberapa karakteristik khusus pasar modal syariah yaitu bahwa produk dan mekanisme transaksi tidak boleh bertentangan dengan prinsip syariah di pasar modal (www.ojk.go.id).

Saham Syariah

Pengertian Saham Syariah

Saham dapat didefinisikan juga sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, danberhak hadir dalam Rapat Umum Pemegang Saham (Aziz, 2010 : 84).

Abdalloh (2018 : 81) menyatakan saham syariah adalah efek berbasis ekuitas yang memenuhi prinsip islam.

Nurhayati dan Wasilah (2015 : 353) menyatakan sesuai fatwa DSN-MUI, pengertian saham adalah bukti kepemilikan atas suatu perusahaan dan tidak termasuk saham yang memiliki hak-hak istimewa. Berdasarkan definisi tersebut dapat dikatakan bahwa saham merupakan bukti kepemilikan seseorang/pemegang saham atas aset perusahaan sehingga penilaian atas saham seharusnya berdasarkan nilai aset.

Sebagai bukti kepemilikan, maka saham yang diperbolehkan secara syariah untuk dibeli adalah saham untuk perusahaan-perusahaan yang kegiatan usaha, jenis produk/jasa serta cara pengelolaanya sejalan dengan prinsip syariah (Nurhayati dan Wasilah, 2015 : 353).

Harga saham merupakan harga pasar yang tercatat setiap hari pada waktu penutupan (closing price) dari suatu saham. Harga saham di pasar modal selalu berfluktuasi dari waktu ke waktu. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Faktor internalnya adalah kinerja perusahaan, arus kas perusahaan, deviden, laba perusahaan dan tingkat penjualan, sedangkan faktor eksternalnya adalah tingkat suku bunga, laju

inflasi, kebijakan pemerintah dan kondisi perekonomian (Saputra dkk, 2017).

Saham syariah merupakan efek berbentuk saham yang tidak bertentangan dengan prinsip syariah di Pasar Modal. Definisi saham dalam konteks saham syariah merujuk kepada definisi saham pada umumnya yang diatur dalam undang-undang maupun peraturan OJK lainnya. Ada dua jenis saham syariah yang diakui di pasar modal Indonesia. Pertama, saham yang dinyatakan memenuhi kriteria seleksi saham syariah berdasarkan peraturan OJK Nomor 35/POJK.04/2017 tentang Kriteria dan Penerbitan Daftar Efek Syariah, kedua adalah saham yang dicatatkan sebagai saham syariah oleh emiten atau perusahan publik syariah berdasarkan peraturan OJK no.17/POJK.04/2015. Semua saham syariah yang terdapat di pasar modal syariah Indonesia, baik yang tercatat di BEI maupun tidak, dimasukkan ke dalam Daftar Efek Syariah (DES) yang diterbitkan oleh OJK secara berkala, setiap bulan Mei dan November (www.idx.co.id).

Kriteria Saham Syariah

Pasar modal syariah Indonesia menggunakan tiga tahap seleksi saham syariah yang tertuang dalam peraturan Otoritas Jasa Keuangan (OJK). Tahap pertama adalah seleksi terhadap halal atau haramnya jenis usaha emiten, sedangkan tahap kedua dan ketiga adalah seleksi terhadap besaran riba oleh perusahaan dalam mengelola usahanya.

Abdalloh (2018 : 89-90) menyatakan kriteria yang digunakan oleh Otoritas Jasa Keuangan (OJK) saat ini untuk melakukan seleksi saham syariah adalah sebagai berikut : 1. Emiten atau perusahaan publik tidak

melakukan kegiatan usaha atau memproduksi barang/jasa yang tidak sesuai dengan prinsip syariah, seperti : perjudian, lembaga keuangan non-syariah (ribawi), melakukan riswah (suap), dan perusahaan rokok.

2. Rasio utang berbasis riba terhadap total aset perusahaan tidak lebih dari 45%. Yang dimaksud utang berbasis riba adalah utang perusahaan yang berasal dari perbankan konvensional, penerbitan obligasi atau utang sejenis yang menggunakan perhitungan bunga. Sumber dana perusahaan yang berasal dari pembiayaan berbasis syariah dikeluarkan dari perhitungan karena bukan utang

berbasis riba, misalnya perusahaan mengeluarkan sukuk atau mempunyai utang pembiayaan dari bank syariah. 3. Rasio total pendapatan bunga dan

pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10%. Rasio ini mengukur seberapa besar rasio riba terhadap sumber pendapatan perusahaan.

Indeks Saham Syariah

Umam (2013 : 116) menyatakan indeks saham merupakan salah satu indikator pergerakan harga saham. Salah satu fungsi indeks adalah sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi trend pasar ketika sedang aktif. Sudirman (2015 : 51) menyatakan indeks harga saham adalah suatu indicator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedangaktif atau lesu.

Abdalloh (2018 : 91 ) menyatakan Indeks saham syariah adalah variabel yang menunjukkan kinerja saham syariah atau pasar saham syariah. Indeks saham terbagi sebagai berikut :

1. Indeks saham komposit adalah indeks saham yang menghitung seluruh saham yang tercatat di bursa Efek.

2. Indeks saham sektoral adalah indeks yang terdiri atas saham syariah yang sejenis atau dalam sektor saham yang sama. Misalnya indeks saham keuangan, artinya seluruh saham yang dihitung dalam indeks tersebut hanyalah saham-saham perusahaan yang bergerak di sektor keuangan.

3. Indeks dengan kriteria khusus adalah indeks yang mensyaratkan seluruh saham yang dihitung adalah saham yang memenuhi atau lolos kriteria yang telah ditentukan.

Jumlah Uang Beredar

Pengertian Jumlah Uang Beredar

Jumlah uang beredar (money supply) adalah jumlah uang yang beredar dalam sebuah perekonomian. Uang beredar adalah suatu benda yang memiliki ciri-ciri tertentu yang dapat mempermudah pertukaran dan berfungsi sebagai alat pembayaran yang sah. Pengertian sah disini adalah bahwa keberadaan uang tersebut dijamin oleh pemerintah dan

dilindungi oleh undang-undang negara (Qomariah, 2015).Sukirno (2017 : 281) menyatakan uang beredar adalah semua jenis uang yang berada di dalam perekonomian, yaitu jumlah dari mata uang dalam peredaran ditambah dengan uang giral dalam bank-bank umum.

Uang Beredar adalah kewajiban sistem moneter (Bank Sentral, Bank Umum, dan Bank Perkreditan Rakyat/BPR) terhadap sektor swasta domestik (tidak termasuk pemerintah pusat dan bukan penduduk). Kewajiban yang menjadi komponen Uang Beredar terdiri dari uang kartal yang dipegang masyarakat (di luar Bank Umum dan BPR), uang giral, uang kuasi yang dimiliki oleh sektor swasta domestik, dan surat berharga selain saham yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (www.bi.go.id).

Klasifikasi Jumlah Uang Beredar

Uang Beredar Dalam Arti Sempit (Narrow

Money = M1)

Dalam pengertian yang terbatas uang beredar adalah mata uang dalam peredaran ditambah dengan uang giral yang dimiliki oleh perseorangan-perseorangan, perusahaan-perusahaan, dan badan-badan pemerintah. Budisantoso dan Nuritmo (2014 : 6) menyatakan uang dalam pengertian sempit (narrow money) adalah bentuk uang yang dianggap memiliki likuiditas paling tinggi. Uang yang dimasukkan ke dalam pengertian ini biasanya adalah uang kartal dan uang giral. Uang beredar dalam arti sempit atau M1 meliputi uang kartal yang dipegang masyarakat dan uang giral (giro berdenominasi rupiah) (www.bi.go.id).

1. Uang Beredar Dalam Arti Luas (Broad

Money = M2)

Dalam pengertian yang luas uang beredar meliputi: mata uang dalam peredaran, uang giral dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan dan rekening (tabungan) valuta asing milik swasta domestik. Uang beredar menurut pengertian yang luas ini dinamakan juga sebagai likuiditas perekonomian atau M2 (Sukirno, 2017 : 281).

Uang dalam pengertian luas (broad money) bisa diartikan dalam dua kelompok. Secara umum, kelompok yang pertama atau yang biasa diberi notasi M2 biasanya terdiri

atas narrow money ditambah dengan rekening tabungan (saving deposit) dan rekening deposito berjangka (time deposit). Kelompok yang kedua atau yang biasa diberi notasi M3 terdiri atas M2 ditambah dengan seluruh simpanan dana masyarakat pada lembaga keuangan bukan bankBudisantoso dan Nuritmo (2014 : 7).Kasmir (2012 : 13) menyatakan pengertian uang secara luas adalah sesuatu yang dapat diterima secara umum sebagai alat pembayaran dalam satu wilayah tertentu atau sebagai alat pembayaran utang.

Uang beredar dalam arti luas atau M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (www.bi.go.id).

Inflasi

Pengertian Inflasi

Sukirno (2017 : 333) menyatakan Inflasi dapat didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam perekonomian. Tingkat inflasi (persentase pertambahan kenaikan harga) berbeda dari satu periode ke periode lainnya, dan berbeda pula dari satu negara ke negara lain. Adakalanya tingkat inflasi adalah rendah yaitu mencapai di bawah 2 atau 3 persen. Tingkat inflasi yang moderat mencapai diantara 4-10 persen. Inflasi yang sangat serius dapat mencapai tingkat beberapa puluh atau beberapa ratus persen dalam setahun.

Pengertian Inflasi adalah suatu kondisi atau keadaan terjadinya kenaikan harga untuk semua barang secara terus menerus yang berlaku pada suatu perekonomian tertentu (Wijayanto, 2019). Inflasi adalah kenaikan harga-harga atas barang dan jasa dalam kurun waktu tertentu. Inflasi terjadi ketika harga-harga terus merangkak naik sebagai akibat pertumbuhan ekonomi atau terlalu banyaknya uang yang beredar di pasaran. Besarnya inflasi juga dapat berpengaruh pada harga saham serta mampu mempengaruhi pada permintaan saham (Ardana, 2016). Inflasi adalah kenaikan harga secara umum, atau Inflasi dapat juga dikatakan sebagai penurunan daya beli uang. Makin tinggi kenaikan harga makin turun nilai uang (Afendi, 2017).

Menurut Gadang (2013) inflasi merupakan faktor yang membahayakan bagi perekonomian suatu negara. Besarnya inflasi juga dapat berpengaruh pada harga saham serta mampu mempengaruhi permintaan saham.

Secara sederhana inflasi diartikan sebagai kenaikan harga secara umum dan terus menerus dalam jangka waktu tertentu. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi (www.bi.go.id).

Sukirno (2017 : 20) menyatakan Tingkat inflasi terutama dimaksudkan untuk menggambarkan perubahan harga-harga yang berlaku dari satu tahun ke satu tahun lainnya. Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Indeks harga Konsumen (IHK) merupakan ukuran biaya keseluruhan barang dan jasa yang dibeli oleh konsumen. Indeks harga Konsumen (IHK) digunakan untuk mengamati perubahan dalam biaya hidup sepanjang waktu. Indeks harga Konsumen (IHK) merupakansebuah indeks yang mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga. Karena itu, perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.persentase yang digunakan untuk menganalisis tingkat/ laju inflasi dan indikator yang digunakan pemerintah untuk mengukur inflasi di Indonesia.

Untuk menentukan tingkat inflasi perlu diperhatikan data indeks harga konsumen dari satu tahun tertentu dan seterusnya dibandingkan dengan indeks pada tahun sebelumnya. persentase Indeks Harga Konsumen (IHK) dari waktu ke waktu dengan formulasi sebagai berikut :

Keterangan :

IHK = Indeks Harga Konsumen

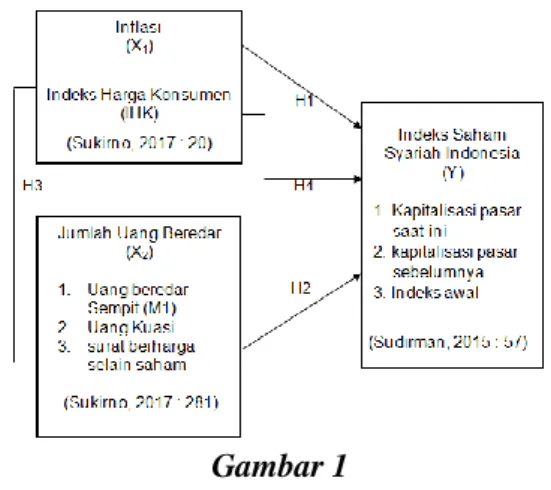

Kerangka Pemikiran

Sugiyono (2018 : 60) menyatakan kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang

telah diidentifikasi sebagai masalah yang penting. Kerangka berpikir yang baik akan menjelaskan secara teoritis pertautan antar variabel yang akan diteliti. Adapun kerangka pemikiran dalam penelitian ini adalah sebagai berikut :

1.

Pengaruh Inflasi terhadap IndeksSaham Syariah Indonesia

Salah satu faktor makro ekonomi yang mempengaruhi Indeks Saham Syariah Indonesia (ISSI), yaitu Inflasi. Sukirno (2017 : 20) menyatakan inflasi adalah perubahan Indeks Harga Konsumen (IHK) dari waktu ke waktu. Inflasi merupakan suatu kenaikan harga yang dapat memengaruhi kegiatan ekonomi seperti pada investasi dan juga terhadap harga saham.

Tingkat inflasi di Indonesia yang selalu mengalami fluktuasi tidak menutup kemungkinan akan mempengaruhi tingkat investasi dipasar modal Indonesia tidak terkecuali pada Indeks Saham Syariah Indonesia (ISSI) (Suciningtias dan Khoiroh, 2015).

Peningkatan inflasi mampu meningkatan biaya produksi lebih tinggi dari meningkatnya harga bahan baku dibandingkan peningkatan harga yang dapat ditetapkan oleh perusahaan. Hal tersebut mampu menurunkan profitabilitas perusahaan dengan asumsi penjualan tetap bahkan menurun dan meningkatkan risiko dalam melakukan investasi. Dimana menurunnya profitabilitas perusahaan merupakan berita kurang baik bagi perusahaan sebab para investor menilai bahwa berinvestasi di pasar modal bukan hal yang menarik dan lebih memiliki risiko yang lebih tinggi. Menurunnya minat investor melakukan investasi dapat menyebabkan turunnya harga saham perusahaan serta dapat menurunkan indeks saham. Sedangkan ketika inflasi turun atau rendah hal tersebut mampu meningkatkan profitabilitas dimana biaya produksi berkurang sebab harga bahan baku murah serta harga penjualan yang tetap. Meningkatnya profitabilitas perusahaan akan berakibat meningkatnya harga saham perusahaan sebab banyak investor yang ingin berinvestasi pada perusahaan tersebut dan akan berakibat meningkatnya indeks saham (Suciningtias dan Khoiroh, 2015).

Kenaikan tingkat inflasi akan menyebabkan pengaruh positif terhadap harga saham. Kenaikan harga-harga secara umum

akan memberikan dampak pada kenaikan konsumsi masyarakat karena terjadinya kenaikan pendapatan riil masyarakat dan kenaikan harga saham perusahaan. Kenaikan konsumsi yang dilakukan masyarakat, akan meningkatkan tingkat profitabilitas perusahaan. Maka ketika profitabilitas perusahaan meningkat maka akan meningkatkan harga saham pada perusahaan tersebut (Ulandari, 2017).

Hal tersebut didukung oleh penelitian yang telah dilakukan Ulandari (2017) yang memperoleh hasil bahwa Inflasi berpengaruh positif dan signifikan terhadap harga saham. Berbeda dengan penelitian yang dilakukan oleh Suciningtias & Khoiroh (2015) bahwa Inflasi memiliki pengaruh negatif terhadap Indeks Saham Syariah Indonesia (ISSI) yang memperoleh hasil bahwa Inflasi memiliki pengaruh negatif signifikan terhadap Indeks Saham Syariah Indonesia (ISSI), artinya ketika tingkat inflasi meningkat maka akan menurunkan Indeks Saham Syariah Indonesia (ISSI).

2.

Pengaruh Jumlah Uang BeredarTerhadap Indeks Saham Syariah

Indonesia

Jumlah uang yang beredar merupakan salah satu faktor makro ekonomi yang mempengaruhi pergerakan harga saham seperti pada Indeks Saham Syariah Indonesia (ISSI). Uang Beredar dapat didefinisikan dalam arti sempit (M1) dan dalam arti luas (M2). M1 meliputi uang kartal yang dipegang masyarakat dan uang giral (giro berdenominasi Rupiah), sedangkan M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (www.bi.go.id). Apabila jumlah uang berdar meningkat maka yang terjadi nilai tukar rupiah akan mengalami depresiasi dan suku bunga Bank Indonesia akan turun sehingga berdampak pada minat para investor untuk melakukan investasi daripada deposito dan peningkatan terhadap harga saham.

Jumlah uang beredar dengan pertumbuhan yang wajar memberikan pengaruh positif terhadap ekonomi dan pasar ekuitas secara jangka pendek. Analisis hubungan antara jumlah uang beredar dengan investasi ini

diukur dengan cara melihat seberapa banyak peredaran uang yang berada di tengah-tengah masyarakat. Jumlah uang beredar di suatu negara akan mempengaruhi tingkat investasi seseorang tidak terkecuali dengan investasi dalam pasar modal (Umima, 2018).

Adanya peningkatan Jumlah Uang Beredar akan mendorong bertambahnya sumber pembiayaan bagi perusahaan, sehingga perusahan dapat melebarkan usahanya lebih luas yang akhirnya meningkatkan kinerja perusahaan. Meningkatknya kinerja perusahaan akan merangsang para investor untuk melirik saham perusahaan tersebut, sehingga akan berdampak positif terhadap harga saham (Putri, 2018).

Hal tersebut didukung oleh penelitian yang dilakukan oleh Umima (2018) bahwa variabel jumlah uang beredar berpengaruh positif signifikan terhadap indeks harga saham di Jakarta Islamic Index (JII), artinya apabila terjadi penurunan jumlah uang beredar maka akan menurunkan tingkat indeks harga saham di Jakarta Islamic Index (JII) begitupun sebaliknya, jika terjadi kenaikan jumlah uang beredar maka akan diikuti oleh kenaikan indeks harga saham di Jakarta Islamic Indeks (JII). Hasil yang sama juga diperoleh dari penelitian yang dilakukan Putri (2018) bahwa jumlah uang yang beredar memiliki pengaruh positif secara signifikan terhadap Indeks Saham Syariah Indonesia (ISSI).

3.

Pengaruh Inflasi Dan Jumlah UangBeredar Terhadap Indeks Saham

Syariah Indonesia

ISSI adalah keseluruhan saham syariah tercatat di BEI dan terdaftar dalam Daftar Efek Syariah (DES) (www.ojk.go.id). Indeks Saham Syariah Indonesia (ISSI) merupakan salah satu indeks saham yang selalu mengalami perkembangan di setiap periodenya. Perkembangan indeks saham ini terjadi karena faktor-faktor penting yang mampu mempengaruhinya.

Pertumbuhan jumlah uang beredar yang terjadi secara wajar akan memberikan pengaruh positif terhadap ekonomi dan pasar saham secara jangka pendek, namun pertumbuhan yang drastis akan memicu inflasi yang tentunya memberikan pengaruh negatif. Jika terjadi kenaikan jumlah uang yang beredar akan menyebabkan stimulus ekonomi yang menghasilkan pendapatan perusahaan, hal tersebut berpengaruh terhadap

meningkatnya harga saham. Namun bila kenaikan jumlah uang beredar menyebabkan kenaikan inflasi maka akan menaikkan tingkat diskonto dan menurunkan harga saham.

Hal tersebut didukung oleh penelitian yang dilakukan Utama (2016) bahwa variabel Inflasi dan Jumlah Uang Beredar secara simultan berpengaruh positif terhadap Indeks Harga Saham Gabungan (IHSG), artinya jika terjadi kenaikan tingkat inflasi dan jumlah uang beredar maka tingkat bunga akan menurun dan Indeks Harga Saham Gabungan (IHSG) akan meningkat. Hasil yang sama juga diperoleh dari penelitian yang dilakukan Aniq (2015) bahwa Inflasi dan Jumlah Uang Beredar berpengaruh positif signifikan secara simultan terhadap Jakarta Islamic Index (JII), artinya ketika inflasi dan jumlah uang beredar yang meningkat berpengaruh positif terhadap kenaikan harga saham.

Berdasarkan penjelasan di atas, maka dapat dituangkan dalam suatu skema kerangka pemikiran sebagai berikut :

Gambar 1 Kerangka Pemikiran

Hipotesis

Sugiyono (2018 : 63) menyatakan hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan,

belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan kerangka pemikiran yang telah dikemukakan oleh peneliti, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 :Inflasi berpengaruh positif dan signifikanterhadap Indeks Saham Syariah Indonesia periode 2015-2019. H2 :Jumlah Uang Beredar berpengaruh

positif dan signifikanterhadap

Indeks Saham Syariah Indonesia periode 2015-2019.

H3 : Terdapat hubungan positif dan signifikan antara Inflasi dengan

Jumlah Uang Beredar periode 2015-2019.

H4 :Inflasi dan Jumlah Uang beredar secara simultan berpengaruh

positif dan signifikanterhadap Indeks Saham Syariah Indonesia

periode 2015-2019.

2. METODOLOGI PENELITIAN

Sugiyono (2018 : 2)Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu, cara ilmiah, data, tujuan, dan kegunaan. Sedarmayanti dan Hidayat (2011 : 28) menyatakan metoda penelitian adalah mengemukakan secara teknis tentang metoda-metoda yang digunakan dalam penelitiannya.

Metode yang digunakan pada penelitian ini adalah metode kuantitatif. Metode penelitian kuantitatif dapat diartikan sebagai metode yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif (Sugiyono, 2018 : 8).

Sedarmayanti dan Hidayat (2011 : 35) menyatakan metode kuantitatif adalah suatu metode yang didasari oleh falsafah positivisme yaitu ilmu yang valid, ilmu yang dibangun dari empiris, teramati, terukur menggunakan logika matematika dan membuat generalisasi atas rerata. Indrawan dan Yaniawati (2017 : 51) menyatakan penelitian kuantitatif adalah suatu bentuk penelitian ilmiah yang mengkaji satu permasalahan dari suatu fenomena, serta

melihat kemungkinan kaitan atau hubungan-hubungannya antar variable dalam permasalahan yang ditetapkan.

Pendekatan rumusan masalah yang digunakan dalam penelitian ini adalah asosiatif dan kausal. Sugiyono (2018 : 37) menyatakan penelitian asosiatif adalah suatu rumusan masalah penelitian yang bersifat menanyakan hubungan antara dua variabel atau lebih. Hubungan kausal adalah hubungan yang bersifat sebab akibat. Uma Sekaran (2017 : 112) menyatakan hubungan kausal adalah hubungan sebab akibat di antara dua variabel atau lebih. Indrawan dan Yaniawati (2017 : 51) menyatakan hubungan kausalitas adalah hubungan antar variable di mana perubahan satu variable menyebabkan perubahan variabel lainnya tanpa adanya kemungkinan akibat kebalikannya.

Pada penelitian ini metode asosiatif dan kausal digunakan untuk menguji bagaimana pengaruh Inflasi dan Jumlah Uang Beredar sebagai variabel bebas (Independent Variable) terhadap Indeks Saham Syariah Indonesia sebagai variabel terikat (Dependent Variable) periode 2015-2019, serta melakukan pengujian apakah hipotesis yang telah ditentukan diterima atau ditolak.

Dalam memperoleh data dan informasi yang dibutuhkan, penulis melakukan penelitian pada website resmi Bank Indonesia yaitu www.bi.go.id dan website resmi Otoritas Jasa Keuangan yaitu www.ojk.go.id.

Waktu pelaksanaan penelitian dilaksanakan pada bulan Januari hingga bulan Juni 2020. Terdapat tiga variabel yang harus diteliti, yaitu variabel X1 dan X2 sebagai

variabel bebas (Independent Variable) yaitu Inflasi dan Jumlah Uang Beredar, dan variabel Y sebagai Variabel terikat (Dependent Variable) yaitu Indeks Saham Syariah Indonesia. Adapun penjelasan untuk setiap variabel dapat dijelaskan sebagai berikut :

1. Variabel Bebas (Independent Variable)

Sugiyono (2018 : 39) menyatakan variabel independen sering disebut sebagai stimulus, prediktor, antecedent atau dalam bahasa Indonesia disebut juga variabel bebas. Sugiyono(2018 : 39)mendefinisikan variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen atau terikat. Dalam penelitian ini yang menjadi variabel

bebas (Independent Variable) adalah Inflasi (X1) dan Jumlah Uang Beredar (X2).

Menurut Sukirno (2017 : 14) Inflasi dapat didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam sesuatu perekonomian. Pengukuran dari variabel Inflasi ini yaitu menggunakan persentase Indeks Harga Konsumen (IHK) dari waktu ke waktu dengan formulasi sebagai berikut :

Keterangan :

IHK = Indeks Harga Konsumen

Sukirno (2017 : 281) menyatakan dalam pengertian yang luas uang beredar meliputi: mata uang dalam peredaran, uang giral dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan dan rekening (tabungan) valuta asing milik swasta domestik. Uang beredar menurut pengertian yang luas ini dinamakan juga sebagai likuiditas perekonomian atau M2.

Uang beredar dalam arti luas atau M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (www.bi.go.id). Pengukuran dari variabel Jumlah Uang Beredar ini adalah sebagai berikut :

2. Variabel Terikat (Dependent Variable)

Sugiyono (2018 : 39) menyatakan variabel dependen sering disebut seabagai variabel output, kriteria, konsekuen. Dalam bahasa Indonesia disebut sebagai variabel terikat. Sugiyono (2018 : 39) mendefinisikan variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat, karena adanya variabel

bebas. Dalam penelitian ini yang menjadi Variabel terikat (Dependent Variable) adalah Indeks Saham Syariah Indonesia (Y). Indeks Saham Syariah merupakan variabel yang menunjukkan kinerja saham syariah atau pasar saham syariah.

Abdulloh (2018 : 92) menyatakan Indeks Saham Syariah Indonesia adalah indeks komposit yang terdiri atas seluruh saham syariah yang tercatat di BEI. Tidak ada seleksi tambahan yang dilakukan oleh BEI, semua saham syariah tercatat yang lolos seleksi atau masuk ke DES otomatis dihitung dalam perhitungan ISSI.

Pengukuran dari variabel Indeks Saham Syariah Indonesia ini yaitu perhitungan indeks dengan formulasi sebagai berikut :

Dan untuk operasionalisasi variabel merupakan definisi dari variabel-variabel yang digunakan dalam penulisan ini, dan menunjukkan cara pengukuran dari variabel-variabel tersebut, pada setiap indikator dihasilkan dari data sekunder dan dari suatu perhitungan terhadap formulasi yang mendasari konsep teori.

Tabel Error! No text of specified style in document..2

Operasionalisasi Variabel

Adapun Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series yang bersifat angka-angka dalam interval bulanan dan sumber datanya diperoleh dari :

1. Indeks Saham Syariah Indonesia (ISSI) dengan menggunakan data bulanan periode Januari 2015 – Desember 2019 yang diperoleh dari webiste resmi Otoritas Jasa Keuangan (www.ojk.go.id).

2. Jumlah Uang Beredar dengan menggunakan data bulanan periode Januari

2015 – Desember 2019 yang diperoleh dari website resmi Bank Indonesia (www.bi.go.id).

3. Inflasi dengan menggunakan data bulanan periode januari 2015 –Desember 2019 yang diperoleh dari website resmi Bank Indonesia (www.bi.go.id).

Untuk Populasi, Uma Sekaran (2017 : 53) menyatakan populasi (population) mengacu pada keseluruhan kelompok orang, kejadian, atau hal-hal menarik yang ingin peneliti investigasi. Populasi adalah kelompok orang, kejadian, atau hal-hal menarik dimana peneliti ingin membuat opini (berdasarkan statistik sampel).

Sugiyono (2018 : 80) menyatakan populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan hal tersebut populasi dalam penelitian ini adalah data bulanan Inflasi, Jumlah Uang Beredar, dan Indeks Saham Syariah Indonesia selama 5 tahun yaitu sebanyak 60 data.

Teknik pengambilan sampel dalam penelitian ini menggunakan metode sampling jenuh. Sugiyono (2018 : 85) menyatakan sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Sampel penelitian yang digunakan dalam penelitian ini adalah data bulanan Inflasi, Jumlah Uang Beredar, dan Indeks Saham Syariah Indonesia selama 5 tahun yaitu pada periode Januari 2015– Desember 2019 adalah sebanyak 60 bulan data yang diperoleh dari website resmi Otoritas Jasa Keuangan (www.ojk.go.id) dan Bank Indonesia (www.bi.go.id).

Adapun rancangan analisis data yang digunakan pada setiap variabel antara lain sebagai berikut :

1. Inflasi

Menurut Sukirno (2017 : 14) Inflasi dapat didefinisikan sebagai suatu proses kenaikan

harga-harga yang berlaku dalam sesuatu perekonomian. Pengukuran dari variabel Inflasi ini yaitu menggunakan persentase Indeks Harga Konsumen (IHK) dari waktu ke waktu dengan formulasi sebagai berikut :

2. Jumlah Uang Beredar

Sukirno (2017 : 281) menyatakan dalam pengertian yang luas uang beredar meliputi: mata uang dalam peredaran, uang giral dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan dan rekening (tabungan) valuta asing milik swasta domestik. Uang beredar menurut pengertian yang luas ini dinamakan juga sebagai likuiditas perekonomian atau M2.

Uang beredar dalam arti luas atau M2 meliputi M1, uang kuasi (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun (www.bi.go.id). Pengukuran dari variabel Jumlah Uang Beredar ini adalah sebagai berikut :

3. Indeks Saham Syariah Indonesia

Abdalloh (2018 : 92) menyatakan Indeks Saham Syariah Indonesia adalah indeks komposit yang terdiri atas seluruh saham syariah yang tercatat di BEI. Tidak ada seleksi tambahan yang dilakukan oleh BEI, semua saham syariah tercatat yang lolos seleksi atau masuk ke DES otomatis dihitung dalam perhitungan ISSI.

Pengukuran dari variabel Indeks Saham Syariah Indonesia ini yaitu perhitungan indeks dengan formulasi sebagai berikut :

Setelah memperoleh data-data yang dibutuhkan maka kemudian dilakukan pengolahan data untuk menginterprestasikan hasil perhitungan serta menjawab masalah yang diteliti dan menarik kesimpulan dari pengolahan data tersebut. Pengolahan data ini

dengan menggunakan alat statistik yaitu Statistical Package for Social Sciences atau SPSS versi 25.

Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Analisis regresi ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal 2 (Sugiyono, 2017 :275).

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda, makaperlu dilakukan pengujian asumsi klasik terlebih dahulu, yaitu : 1) Statistik Deskriptif untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2016 : 10). Statistik deskriptif juga dapat digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2018 : 147). 2) Uji Asumsi Klasik hal ini disebabkan terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisa regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Pengujian asumsi klasik yang digunakan terdiri atas : Uji normalitas bertujuan digunakan untukmenguji apakah sampel yang digunakan mempunyai distribusi normal atau tidak.Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable bebas (independen). Uji Heteroskedastisitas sebagai varian residual yang tidak sama pada semua pengamatan di dalam model regresi. Regresi yang baik seharusnya tidak terjadi heteroskedastisitas.

Adapun teknik yang digunakan dalam penelitian ini peneliti menggunakan regresi linear berganda karena data-data yang ada kompleks dan tidak bisa menggunakan linear sederhana, selain itu variabel yang digunakan juga lebih dari dua variabel.

Sugiyono (2017 : 275) menyatakan analisis regresi ganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana

keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal dua.

Dalam penelitian ini, analisis regresi linear berganda digunakan untuk membuktikan sejauh mana Inflasi dan Jumlah Uang Beredar berpengaruh terhadap Indeks Saham Syariah Indonesia periode 2015-2019. Bentuk regresi linear berganda adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e

(Sugiyono, 2017 : 275) Dimana :

Y = Variabel terikat (Indeks Saham Syariah Indonesia)

X1 = Variabel Bebas (Inflasi)

X2 = Variabel Bebas (Jumlah Uang

Beredar)

a = Konstanta

b1,2 = Koefisien regresi masing-masing

variabel

Untuk mengukur pengaruh variabel X1

(Inflasi) dan X2 (Jumlah Uang Beredar)

terhadap Y (Indeks Saham Syariah Indonesia), digunakan rumus koefisien determinasi sebagai berikut :

KD = 𝑟 2

x 100% (Sugiyono, 2017 : 231)

Langkah selanjutnyamembuat rancangan pengujian hipotesis. Pengujian hipotesis dilakukan untuk mengetahui apakah hipotesis atau dugaan sementara yang dibuat penulis dalam menggambarkan hubungan antara variabel yang sesuai dengan masalah yang diteliti dengan hasil analisis.

3. HASIL PENELITIAN DAN

PEMBAHASAN Hasil Penelitian

Berikut adalah ringkasan hasil analisis deskriptif dari variabel Inflasi, Jumlah Uang Beredar dan Indeks Saham Syariah Indonesia. Deskripsi dari variabel-variabel penelitian ditunjukan oleh tabel 4.1 berikut ini :

Tabel 4.1 Statistik Deskriptif

Berdasarkan tabel 4.1 dapat diketahui informasi mengenai nilai maksimum, nilai minimum, rata-rata (mean), median, dan standar deviasi yang secara rinci akan dijelaskan sebagai berikut :

1. Indeks Saham Syariah Indonesia (Y) Berdasarkan tabel 4.1 dapat diketahui bahwa nilai Indeks Saham Syariah (ISSI) Indonesia minimum sebesar 14,71 yang terjadi pada periode September 2015 dan nilai maksimum sebesar 15,17 yang terjadi pada periode Januari dan Agustus 2019. Variabel Indeks Saham Syariah Indonesia (ISSI)memiliki nilai tengah (mean) sebesar 15,0052 dan standar deviasi sebesar 0,12804.pengamatan sebesar 60. Dari data tersebut dapat dilihat bahwa nilai standar deviasi lebih kecil daripada nilai mean, hal ini menunjukkan bahwa rendahnya antara variasi nilai maksimum dan nilai minimum selama periode pengamatan atau dengan kata lain tidak ada kesenjangan yang cukup besar dari Indeks Saham Syariah (ISSI) terendah dan tertinggi.

2. Jumlah Uang Beredar

Berdasarkan tabel 4.1 dapat diketahui bahwa nilai Jumlah Uang Beredar minimum sebesar 15,24 yang terjadi pada periode Januari 2015 dan nilai maksimum sebesar 15,63 yang terjadi pada periode Desember 2019. Variabel Jumlah Uang Beredarmemiliki nilai tengah (mean) sebesar 15,4433 dan standar deviasi sebesar 0,11304.pengamatan sebesar 60. Dari data tersebut dapat dilihat bahwa nilai standar deviasi lebih kecil daripada nilai mean, hal ini menunjukkan bahwa rendahnya antara variasi nilai maksimum dan nilai minimum selama periode pengamatan atau dengan kata lain tidak ada kesenjangan yang cukup besar dari Jumlah Uang Beredar terendah dan tertinggi.

3. Inflasi

Berdasarkan tabel 4.1 dapat diketahui bahwa nilai Inflasi minimum sebesar 2,72 yang terjadi pada periode Desember 2019 dan nilai maksimum sebesar 6,79 yang terjadi pada periode Januari 2015. Variabel Inflasimemiliki nilai tengah (mean) sebesar 3,8997 dan standar deviasi sebesar 0,68704.pengamatan sebesar 60. Dari data tersebut dapat dilihat bahwa nilai standar deviasi lebih kecil daripada nilai mean,

hal ini menunjukkan bahwa rendahnya antara variasi nilai maksimum dan nilai minimum selama periode pengamatan atau dengan kata lain tidak ada kesenjangan yang cukup besar dari Inflasi terendah dan tertinggi.

Dan Pengujian normalitas data menggunakan Test of Normality Kolmogorov-Smirnov dalam program SPSS. Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance). Hasil uji Normalitas dapat dilihat pada tabel dibawah ini :

Tabel 4.2 Hasil Uji Normalitas

Berdasarkan tabel 4.2,dapat diketahui bahwa nilai probabilitas (Asymtotic Significance) sebesar 0,200 dimana lebih besar dari 0,05. Sehingga dapat dikatakan bahwa data terdistribusi normal.

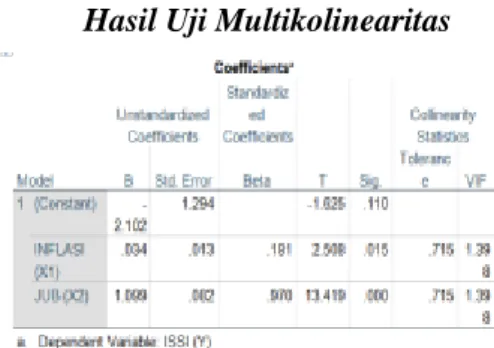

Selanjutnya untuk melihat gejala multikolinearitas dapat diuji dengan melihat nilai tolerance dan VIF (Variance Inflation Factor) pada hasil perhitungan SPSS. Jika nilai tolerance < 0,1 dan nilai VIF > 10 maka terjadi multikolinearitas (Ghozali, 2016 : 104). Hasil uji Multikolinearitas dapat dilihat pada tabel dibawah ini :

Tabel 4.3

Hasil Uji Multikolinearitas

Berdasarkan tabel 4.3 di atas, dapat diketahui bahwa model regresi terbebas dari adanya multikolinearitas. Hal ini dapat dilihat pada bagian Collinearity Statistics, nilai VIF Inflasi (1,398) dan Jumlah Uang Beredar (1,398), kemudian Nilai Tolerance Inflasi

(0,715) dan Jumlah Uang Beredar (0,715). Dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel bebas dalam model regresi tersebut karena nilai VIF < 10 dan nilai Tolerance > 0.1.

Untukmendeteksiheteroskedastisitas dilakukan dengan metode Scatter plot dengan memplotkan ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik tidak terdapat pola tertentu pada grafik seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya. Hasil uji Heteroskedastisitas dapat dilihat pada tabel dibawah ini:

Tabel 4.4

Hasil Uji Heteroskedastisitas

Berdasarkan tabel 4.4 di atas, dapat diketahui bahwa hasil uji heteroskedastisitas

dengan menggunakan uji glejser maka diperoleh nilai Sig. dari variabel inflasi sebesar 0,914 dan Jumlah Uang Beredar sebesar 0,70 dimana nilai kedua variabel lebih dari 0,05. Jadi dapat disimpulkan tidak terjadi heteroskedastisitas antar variabel yang digunakan. Kemudian dapat dilihat dari grafik berikut ini :

Gambar Error! No text of specified style in document..1

Grafik Hasil Uji Heteroskedastisitas

Berdasarkan grafik di atas dapat dilihat bahwa tidak terdapat pola tertentu pada grafik seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya, sehingga dapat disimpulkan tidak terjadi heteroskedastisitas antar variabel yang digunakan.

Selanjutnya uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu padaperiode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2016 : 108). Untuk mendeteksi ada atau tidaknya autokorelasi dapat digunakan besaran angka Durbin Watson. Hasil uji Heteroskedastisitas dapat dilihat pada tabel berikut ini:

Tabel 4.5 Hasil Uji Autokorelasi

Berdasarkan tabel 4.5 diperoleh nilai Durbin Watson adalah 1,801. Berdasarkan tabel Durbin Watson (DW) diperoleh nilai dl sebesar 1,5144 dan nilai du sebesar 1,651 sehingga sesuai kriteria pengambilan keputusan bahwa nilai du < d < 4–du dimana 1,651<1,801< 2,348 dapat disimpulkan bahwa tidak terjadi autokorelasi.

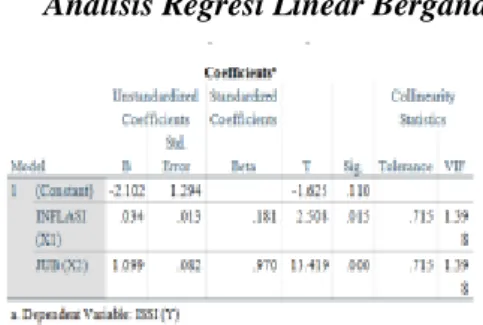

Berdasarkan hasil pengolahan data menggunakan SPSS versi 25, diperoleh hasil sebagai berikut :

Tabel 4.6

Analisis Regresi Linear Berganda

Persamaan regresi linear berganda dalam penelitian ini menggunakan beta tidak standar (Unstandardized Coefficients). Hal ini disebabkan karena masing-masing variabel memiliki satuan dan fungsi untuk menjelaskan besarnya koefisien regresi masing-masing variabel bebas dalam menerangkan variabel terikatnya, dengan rumus regresi :

Y = -2.102 + 0.034 X1 + 1.099 X2 + e

Interpretasi sebagai berikut :

1. Apabila nilai variabel inflasi dan jumlah uang beredar dianggap konstan = 0 (tidak mengalami penambahan atau pengurangan),

maka nilai Indeks Sahma Syariah Indonesia (ISSI) adalah sebesar -2,102.

2. Nilai koefisien Inflasi untuk variabel X1

sebesar 0,034 dan bertanda positif, ini menunjukkan bahwa inflasi memiliki pengaruh yang searah dengan Indeks Sahma Syariah Indonesia (ISSI). Hal ini memiliki arti bahwa setiap kenaikan Inflasi satu satuan maka variabel Y (ISSI) akan naik sebesar 0,034 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

3. Nilai koefisien Jumlah Uang Beredar untuk variabel X2 sebesar 1,099 dan bertanda

positif, ini menunjukkan bahwa Jumlah Uang Beredar memiliki pengaruh yang searah dengan Indeks Sahma Syariah Indonesia (ISSI). Hal ini memiliki arti bahwa setiap kenaikan Inflasi satu satuan maka variabel Y (ISSI) akan naik sebesar 1,099 dengan asumsi bahwa variabel bebas yang lain dari model regresi adalah tetap.

Analisis koefisien korelasi digunakan untuk menganalisis ada atau tidaknya hubungan antara variabel independen Inflasi (X1) dan variabel independen Jumlah Uang

Beredar (X2), jika ada hubungan maka berapa

besar pengaruhnya. Besaran hubungan antar variabel tersebut dapat dilihat berdasarkan tabel berikut ini :

Tabel 4.7

Hasil Analisis Koefisien Korelasi

Berdasarkan tabel 4.7 di atas, dapat diketahui bahwa nilai Sig. (2-tailed) sebesar 0,000 atau lebih kecil dari 0,05. Hal ini menunjukkan bahwa terdapat hubungan antara Inflasi dengan Jumlah Uang Beredar. Adapun besaran hubungannya dapat dilihat dari nilai Pearson Correlation yaitu -0,534, artinya terdapat hubungan yang rendah. Angka koefisien yang negatif menunjukkan hubungan negatif yaitu jika inflasi naik maka jumlah uang beredar menurun.

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan

variabel dependen. Nilai koefisien determinasi antara nol dan satu. Nilai AdjustedR-square yang lebih kecil berarti kemampuan variabel-variabel independen dalam menjelaskan varians variabel dependen sangat terbatas. Hasil koefisien determinasi adalah sebagai berikut:

Tabel 4.8

Hasil Analisis Koefisien Determinasi

Berdasarkan tabel 4.8 menunjukkanbahwa nilai R2 adalah 0,787 , artinya kemampuan variabel-variabel independen yang terdiri dari variabel inflasi, jumlah uang beredar dalam menjelaskan variabel dependen yaitu indeks saham syariah Indonesia (ISSI) periode 2015-2019 sebesar 78,7% sisanya 21,3% dipengaruhi oleh faktor lain di luar variabel yang tidak diteliti dalam penelitian ini.

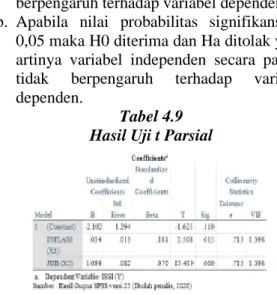

Uji t Parsial bertujuan untuk mengetahui apakah terdapat pengaruh secara parsial (individu) dari variabel-variabel independen terhadap variabel dependen. Pengujian ini menggunakan tingkat signifikan 5 %. Kriteria pengujian t adalah sebagai berikut :

a. Apabila nilai probabilitas signifikansi < 0,05 maka H0 ditolak dan Ha diterima yang artinya variabel independen secara parsial berpengaruh terhadap variabel dependen. b. Apabila nilai probabilitas signifikansi >

0,05 maka H0 diterima dan Ha ditolak yang artinya variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Tabel 4.9 Hasil Uji t Parsial

Berdasarkan tabel 4.9 di atas, maka ditemukan hasil uji t sebagai berikut:

a. Pengaruh Inflasi terhadap Indeks Saham Syariah Indonesia (ISSI) Berdasarkan

tabel 4.9, hasil penelitian diperoleh nilai probabilitas signifikansi untuk variabel Inflasi sebesar 0,015 dimana nilai tersebut lebih kecil dari tingkat signifikan yaitu 5% atau 0,05. Hal ini menunjukkan bahwa Inflasi (X1) berpengaruh siginifikan

terhadap ISSI (Y). Hal ini juga sama pengujian berdasarkan ttabel, diperoleh thitung

sebesar 2,508. Ketentuan pengambilan keputusan hipotesis diterima atau ditolak didasarkan pada besarnya nilai thitung. Jika

thitung lebih besar dari ttabel (thitung> ttabel),

maka variabel independen secara signifikan berpengaruh terhadap variabel dependen dan sebaliknya. Dalam uji t ini dilakukan derajat kebebasan (n-k-1). Jadi derajat kebebasannya 60-2-1=57, maka ttabel yang diperoleh adalah 2,002. Dengan

demikian thitung lebih besar dari ttabel (2,508

> 2,002). Hal ini menunjukkan bahwa Inflasi berpengaruh positif dan signifikan terhadap Indeks Saham Syariah Indonesia. b. Pengaruh Jumlah Uang Beredar (JUB)

terhadap Indeks Saham Syariah Indonesia (ISSI) Berdasarkan tabel 4.9, hasil penelitian diperoleh nilai probabilitas signifikansi untuk variabel jumlah uang beredar sebesar 0,0000 dimana nilai tersebut lebih kecil dari tingkat signifikan yaitu 0,05. Hal ini menunjukkan bahwa jumlah uang beredar (X1) berpengaruh siginifikan terhadap ISSI (Y). Hal ini juga sama pengujian berdasarkan ttabel,

diperoleh thitung sebesar 13,419. Ketentuan

pengambilan keputusan hipotesis diterima atau ditolak didasarkan pada besarnya nilai thitung. Jika thitung lebih besar ttabel (thitung >

ttabel), maka variabel independen secara

signifikan berpengaruh terhadap variabel dependen dan sebaliknya. Dalam uji t ini dilakukan derajat kebebasan (n-k-1). Jadi derajat kebebasannya 60-2-1=57, maka ttabel yang diperoleh adalah 2,002. Dengan

demikian thitung lebih besar dari ttabel

(13,419 > 2,002). Hal ini menunjukkan bahwa jumlah uang beredar berpengaruh positif dan signifikan terhadap Indeks Saham Syariah Indonesia.

Uji simultan (Uji F) untuk mengetahui apakah keseluruhan variabel independen berpengaruh secara bersama-sama (simultan) terhadap variable dependen. Hasil perhitungan Uji F dalam penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 4.10 Hasil Uji F Simultan

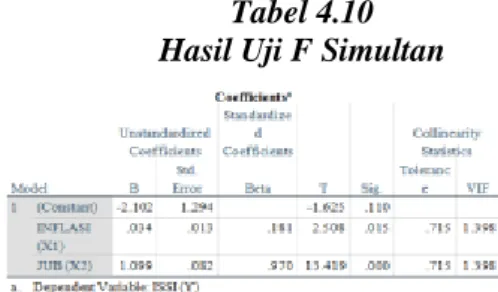

Berdasarkan tabel 4.10 di atas dapat dilihat pengaruh simultan variabel independen (Inflasi dan Jumlah Uang Beredar) terhadap variabel dependen (Indeks Saham Syariah Indonesia). Dari uji simultan diperoleh probabilitas signifkansi sebesar 0,000 dimana nilai tersebut lebih kecil dari tingkat signifikansi 0,05 maka dapat dikatakan bahwa Inflasi dan Jumlah Uang Beredar secara simultan berpengaruh terhadap Indeks Saham Syariah Indonesia. Hal ini juga sama pengujian berdasarkan Ftabel,

diperoleh nilai Fhitung sebesar 105,163.

Ketentuan pengambilan keputusan hipotesis diterima atau ditolak didasarkan pada besarnya nilai Fhitung. Jika Fhitung lebih besar

Ftabel (Fhitung> Ftabel), maka variabel independen

berpengaruh secara bersama-sama terhadap variabel dependen. Dalam uji F ini dilakukan derajat kebebasan k=2 dan (n-k-1) maka 60-2-1=57 maka F tabel yang diperoleh sebesar 3,16. Dengan demikian Fhitung lebih besar dari

Ftabel (105,163 > 3,16). Hal ini menunjukkan

bahwa Inflasi dan Jumlah Uang Beredar secara bersama-sama berpengaruh positif dan signifikan terhadap Indeks Saham Syariah Indonesia.

Pembahasan Penelitian Teoritis

Perkembangan kegiatan investasi saat ini telah mengalami kemajuan yang sangat pesat. Hal ini terjadi seiring dengan bertambahnya tingkat pengetahuan masyarakat tentang bagaimana praktek berinvestasi secara optimal serta didukung dengan kondisi perekonomian dalam negeri yang cukup stabil. Salah satu cara berinvestasi yang dapat dilakukan adalah dengan melakukan investasi pada pasar modal syariah. Sebelum melakukan investasi, setiap investor pastinya membutuhkan informasi yang relevan untuk membuat keputusan investasi yang menguntungkan termasuk informasi mengenai faktor apa saja yang dapat

mempengaruhi kinerja saham dan harga saham. Salah satu faktor yang dapat mempengaruhi harga saham adalah faktor makro ekonomi seperti inflasi dan jumlah uang beredar.

Sukirno (2017 : 20) menyatakan inflasi adalah perubahan Indeks Harga Konsumen (IHK) dari waktu ke waktu. Inflasi merupakan suatu kenaikan harga yang dapat memengaruhi kegiatan ekonomi seperti pada investasi dan juga terhadap harga saham. Ketika inflasi ringan, mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi.

Saat memperkirakan kondisi perekonomian para investor juga perlu memperhatikan kemungkinan perubahan jumlah uang beredar. Jumlah uang beredar (money supply) adalah jumlah uang yang beredar dalam sebuah perekonomian. Uang beredar adalah mata uang dalam peredaran, uang giral dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan dan rekening (tabungan) valuta asing milik swasta domestik. Uang beredar menurut pengertian yang luas ini dinamakan juga sebagai likuiditas perekonomian atau M2 (Sukirno, 2017 : 281).

Apabila jumlah uang berdar meningkat maka yang terjadi nilai tukar rupiah akan mengalami depresiasi dan suku bunga Bank Indonesia akan turun sehingga berdampak pada minat para investor untuk melakukan investasi daripada deposito dan peningkatan terhadap harga saham. pertumbuhan jumlah uang beredar yang terjadi secara wajar akan memberikan pengaruh positif terhadap ekonomi dan pasar saham secara jangka pendek, namun pertumbuhan yang drastis akan memicu inflasi yang tentunya memberikan pengaruh negatif. Jika terjadi kenaikan jumlah uang yang beredar akan menyebabkan stimulus ekonomi yang menghasilkan pendapatan perusahaan, hal tersebut berpengaruh terhadap meningkatnya harga saham.

Empiris

1. Pengaruh Inflasi terhadap Indeks

Saham Syariah Indonesia

Berdasarkan hasil analisis regresi linier berganda sebagaimana dapat dilihat pada tabel