1 |bab 6

6.1 PETUNJUK UMUM

Pembahasan mengenai aspek keuangan dalam penyusunan RIPJM pada dasarnya adalah dalam

rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan

prasarana Kabupaten Labuhanbatu Selatan, yang meliputi:

1. Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana

yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang

telah ada;

3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek keuangan dalam penyusunan RPIJM perlu memperhatikan kemampuan

keuangan daerah yang meliputi kemampuan penyediaan dana atau pendapatan daerah dan

kebutuhan penggunaan dana atau belanja untuk melaksanakan penyelenggaraan pemerintahan

dan pelaksanaan pembangunan daerah yang menjadi urusan dan kewenangan daerah. Selain

itu pendanaan RPIJM juga didukung dengan sumber dana lain yang bersumber baik dari

masyarakat, swasta dan pemerintah atasan dalam bentuk dana dekonsentrasi dan tugas

pembantuan.

Dengan diberlakukannya Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian

Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan

Daerah Kabupaten/ Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk

menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi

kewenangannya. Sesuai dengan ketentuan tersebut daerah mampunyai kewenangan untuk

melaksanakan 26 Urusan Urusan Wajib dan 8 Urusan Pilihan. Pada pembahasan aspek

keuangan ini akan difokuskan pada keuangan daerah yang tertuang dalam Anggaran

2 |bab 6

6.2 KOMPONEN KEUANGAN

Sesuai dengan Peraturan Pemerintah nomor 58 tahun 2006 tentang Pengelolaan Keuangan

Daerah, struktur keuangan daerah terdiri dari:

a. Pendapatan Daerah

b. Belanja Daerah

c. Pembiayaan Daerah

6.2.1 PENDAPATAN DAERAH

Pendapatan Daerah meliputi seluruh penerimaan uang melalui Rekening Kas Umum Daerah,

yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu tahun anggaran

yang tidak perlu dibayar kembali oleh daerah.

Pendapatan Daerah terdiri atas:

a. Pendapatan Asli Daerah (PAD);

b. Dana Perimbangan; dan

c. Lain-lain pendapatan daerah yang sah.

Berikut akan dijelaskan satu persatu subkomponen Pendapatan dan gambaran umum tentang

subkomponen Pendapatan di daerah pada umumnya.

1) Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan

daerah sesuai dengan peraturan perundangan. PAD bersumber dari:

a) Pajak Daerah, antara lain: Pajak Kendaraan Bermotor, Pajak kendaraan diatas air, Pajak

Balik Nama, Pajak Bahan Bakar, Pajak Penerangan Jalan (PPJ), Pajak Hotel, Pajak

Restoran dan rumah makan, Pajak Hiburan, Pajak Reklame dan Pajak pengambilan

bahan galian gol. C. Pajak-pajak Daerah ini diatur melalui Undang-undang No. 34/2000

tentang Pajak Daerah dan Retribusi Daerah dan Peraturan Pemerintah No. 65/2001

tentang Pajak Daerah serta Peraturan Daerah untuk setiap jenis pajak daerah

b) Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan

Persampahan, Retribusi pemakaman, Retribusi Biaya Cetak KTP, Retribusi Parkir di Tepi

Jalan Umum, Retribusi Pelayanan pasar, Retribusi Pengujian Kendaraan Bermotor dan

lain-lain, sebagai mana diatur dalam Undang-undang No. 34/2000 tentang Pajak

Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 66/2001 tentang Retribusi

3 |bab 6

c) Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain bagian laba penyertaan

modal pemerintah daerah pada perusahaan milik daerah (BUMD), perusahaan milik

pemerintah (BUMN) ataupun perusahaan milik swasta.

d) Lain-lain pendapatan asli daerah yang sah, merupakan pendapatan asli daerah yang

tidak termasuk pajak daerah, retribusi daerah ataupun hasil pengelolaan kekayaan

daerah yang dipisahkan. Lain-lain pendapatan asli daerah yang sah, antara lain : hasil

penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga,

keuntungan selisih nilai tukar, pendapatan dari pengembalian, dan lain-lain.

2) Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada

daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana

Perimbangan terdiri atas :

a) Dana Bagi Hasil merupakan dana yang bersumber dari pajak disebut dengan Bagi Hasil

Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang bersumber dari Pengelolaan

Sumber Daya Alam yang disebut dengan Bagi Hasil Sumber Daya Alam. Dana BHP

antara lain: Pajak Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB), dan Pajak Penghasilan Badan maupun Pribadi; sedangkan dana BH-SDA atara

lain : kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi,

pertambangan gas bumi, dan pertambangan panas bumi.

b) Dana Alokasi Umum (DAU) merupakan dana yang bersumber dari pendapatan Dalam

Negeri Netto, yang dialokasikan kepada daerah berdasarkan “Celah Fiskal” yaitu selisih antara Kebutuhan Fiskal dan Kapasitas Fiskal daerah ditambah Alokasi Dasar.

c) Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari APBN yang

diokasikan kepada daerah untuk mendanai kegiatan khusus yang merupakan urusan

daerah seperti: Reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana

alam.

6.2.2 BELANJA DAERAH

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi

ekuitas dana lancar, yang merupakan kuajiban daerah dalam satu tahun anggaran, yang tidak

akan diperoleh pembayarannya kembali oleh daerah. Menurut kelompoknya belenja daerah

4 |bab 6

1) Belanja Tidak Langsung; merupakan belanja yang dianggarkan tidak terkait secara

langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja ini terdiri atas :

a) Belanja pegawai;

b) Bunga;

c) Subsidi;

d) Hibah;

e) Bantuan Sosial;

f) Belanja Bagi hasil;

g) Bantuan Keuangan; dan

h) Belanja Tidak Terduga

2) Belanja Langsung; merupakan belanja yang dianggarkan terkait secara langsung dengan

pelaksanaan program dan kegiatan. Kelompok belanja ini terdiri atas :

a) Belanja pegawai; merupakan pengeluaran honorarium/upah untuk melaksanakan

program dan kegiatan pemerintah daerah

b) Belanja barang dan jasa; merupakan pengeluaran untuk pembelian/ pengadaan barang

yang nilai manfaatnya kurang dari 12 bulan dan/atau pemakaian jasa dalam

melaksanakan program dan kegiatan pemerintah daerah.

c) dan Belanja modal; merupakan pengeluaran yang dilakukan dalam rangka pembelian/

pengadaan atau pembangunan asset yang mempunyai manfaat lebih dari 12 bulan

untuk digunakan dalam kegiatan pemerintahan.

6.2.3 PEMBIAYAAN DAERAH

Pembiayaan meliputi semua transaksi keuangan untuk menutup deficit atau untuk

memanfaatkan surplus. Menurut kelompoknya pembiayaan daerah terdiri dari penerimaan

pembiayaan dan pengeluaran pembiayaan.

1. Pengeluaran pembiayaan mencakup antara lain sisa lebih perhitungan anggaran tahun

anggaran sebelumnya (SILPA); pencairan dana cadangan dan lain-lain.

2. Pengeluaran pembiayaan mencakup antara lain pembentukan dana cadangan; pembayaran

5 |bab 6

6.3 PROFIL KEUANGAN KABUPATEN LABUHANBATU SELATAN

6.3.1 KEUANGAN DAERAH

Bab ini menguraikan profil keuangan Kabupaten Labuhanbatu Selatan dalam penyusunan RPIJM

yang bertujuan untuk menghitung kemampuan dana yang tersedia untuk memenuhi kebutuhan

investasi Pemerintah Kabupaten Labuhanbatu Selatan termasuk program PU/Cipta Karya yang

sasarannya adalah wilayah – wilayah yang memiliki potensi ekonomi maupun sosial.

Profil keuangan daerah merupakan gambaran umum kondisi keuangan daerah selama 4 tahun

terakhir, serta rincian target dan realisasinya.

6.3.1.1 Gambaran Umum Dan Analisis Kemampuan Keuangan Daerah

Kondisi keuangan daerah Kabupaten Labuhanbatu Selatan tergambar dalam APBD Kabupaten

Labuhanbatu baik untuk pendapatan maupun belanja dan pembiayaan daerah, sebagaimana

tertuang dalam tabel 6.1. Selain itu juga akan digambarkan struktur pendapatan, belanja dan

pembiayaan secara rinci berserta kecenderungan perkembangannya pada tabel berikutnya.

Gambaran umum keuangan daerah juga akan mengambarkan penerimaan yang bersumber dari

tugas pembantuan.

1. Pendapatan Daerah

Struktur Pendapatan daerah terdiri dari Pendapatan Asli Daerah, Dana Perimbangan dan

Pendapatan lain yang sah berupa bantuan/hibah. Selama 3 tahun terakhir Pendapatan

Daerah Kabupaten Labuhanbatu Selatan selalu mengalami peningkatan dengan laju

peningkatan rata-rata 40,81% per tahun.

Secara rinci perkembangan realisasi pendapatan daerah untuk masing masing jenis

pendapatan dapat dilihat pada tabel berikut ini :

TABEL 6.1

REALISASI PENDAPATAN KABUPATEN LABUHANBATU SELATAN TAHUN 2009 – 2011

NO

TAHUN

REALISASI

KENAIKAN

REALISASI

(%)

1

2009

224.006.052.710,00

-

2

2010

363.013.620.312,57

62,06%

3

2011

434.071.969.292,45

19,57%

6 |bab 6

Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Labuhanbatu

Selatan adalah sebagai berikut:

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Labuhanbatu Selatan terdiri dari:

a. Pajak Daerah;

b. Retribusi Daerah

c. Penerimaan lain-lain

Perkembangan Pos Pajak Daerah Kabupaten Labuhanbatu Selatan selama tiga tahun

terakhir dapat di lihat pada Tabel 6.2.

TABEL 6.2

PERKEMBANGAN PENERIMAAN PAJAK DAERAH KABUPATEN LABUHANBATU SELATAN

TAHUN 2009 – 2011

NO

TAHUN

REALISASI

KENAIKAN

REALISASI (%)

1

2009

30.965.000,00

-

2

2010

1.001.128.790,00

3133,10

3

2011

9.194.158.569,00

818,38

Data tabel di atas menunjukkan bahwa penerimaan pajak daerah selama 3 (tiga) tahun terakhir

mengalami kenaikan rata-rata 1975,74%. Kenaikan terbesar dan sangat signifikan terjadi pada

tahun 2010 yaitu sebesar 3133 %.

Perkembangan penerimaan yang bersumber dari Retribusi daerah dapat dilihat pada Tabel 6.3

7 |bab 6 TABEL 6.3

PERKEMBANGAN RETRIBUSI DAERAH KABUPATEN LABUHANBATU SELATAN

TAHUN 2009 – 2011

NO

TAHUN

REALISASI

KENAIKAN

REALISASI (%)

1

2009

530.618.970,00

-

2

2010

2.260.595.904,25

326,03

3

2011

1.560.366.292,00

(30,98)

Data tabel di atas menunjukkan bahwa penerimaan yang bersumber dari retribusi daerah

selama 3 (tiga) tahun terakhir mengalami kenaikan rata-rata 147,52%. Akan tetapi terjadi

penurunan persentase kenaikan penerimaan yang cukup signifikan pada tahun 2011 yaitu

sebesar 30,98% .

Perkembangan penerimaan lain-lain Daerah Kabupaten Labuhanbatu Selatan selama

tiga tahun terakhir dapat dilihat pada Tabel 6.4

TABEL 6.4

PERKEMBANGAN PENERIMAAN LAIN-LAIN DAERAH KABUPATEN LABUHANBATU SELATAN

TAHUN 2009 – 2011

NO

TAHUN

REALISASI

KENAIKAN

REALISASI (%)

1

2009

1.832.581.566,00

-

2

2010

5.110.201.713,32

178,85%

3

2011

6.326.747.050,45

23,80%

Data tabel di atas menunjukkan bahwa penerimaan yang bersumber dari penerimaan lain-lain

daerah selama 3 (tiga) tahun terakhir mengalami kenaikan rata-rata 101,33%. Persentase

8 |bab 6

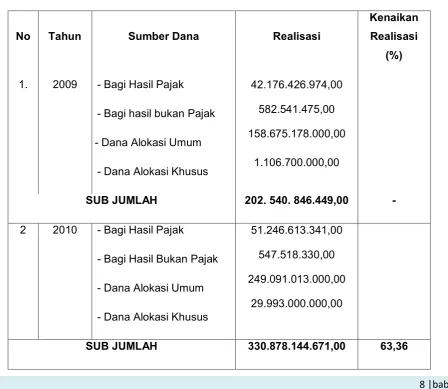

2. Dana Perimbangan

Dana Perimbangan Kabupaten Labuhanbatu Selatan bersumber dari:

a. Bagi Hasil Pajak

b. Bagi Hasil Bukan Pajak

c. Dana Alokasi Umum

d. Dana Alokasi Khusus

Adapun kontribusi Dana Perimbangan yang diterima Pemerintah Kabupaten Labuhanbatu

Selatan dapat di rinci dalam Tabel 6. 5.

TABEL 6. 5

PERKEMBANGAN DANA PERIMBANGAN KABUPATEN LABUHANBATU SELATAN TAHUN 2009-2011

No Tahun Sumber Dana Realisasi

Kenaikan

Realisasi

(%)

1. 2009 - Bagi Hasil Pajak

- Bagi hasil bukan Pajak

- Dana Alokasi Umum

- Dana Alokasi Khusus

42.176.426.974,00

582.541.475,00

158.675.178.000,00

1.106.700.000,00

SUB JUMLAH 202. 540. 846.449,00 -

2 2010 - Bagi Hasil Pajak

- Bagi Hasil Bukan Pajak

- Dana Alokasi Umum

- Dana Alokasi Khusus

51.246.613.341,00

547.518.330,00

249.091.013.000,00

29.993.000.000,00

9 |bab 6

3 2011 - Bagi Hasil Pajak/ bagi

hasil bukan pajak

-- Dana Alokasi Umum

- Dana Alokasi Khusus

48.172.886.285,00

266.922.749.000,00

35.433.200.000,00

SUB JUMLAH

350.528.835.285,00 5,94

Dari tabel di atas menunjukkan bahwa Dana Perimbangan Kabupaten Labuhanbatu Selatan

selama 3 (tiga) tahun terakhir mengalami fluktuasi walaupun apabila dirata-rata

kenaikannya sebesar 34,65 %. Kenaikan terbesar terjadi pada tahun 2010 sebesar 63,36 %

dan penurunan persentase kenaikan penerimaan terjadi pada tahun 2011 sebesar 5,94 %.

3. Bantuan / Hibah

Kontribusi Bantuan / Hibah yang diterima oleh Pemerintah Kabupaten Labuhanbatu

Selatan dapat dirinci pada Tabel VI.6.

TABEL 6.6

PERKEMBANGAN PENERIMAAN BANTUAN/HIBAH DAERAH KABUPATEN LABUHANBATU SELATAN

TAHUN 2009 – 2011

NO

TAHUN

REALISASI

KENAIKAN REALISASI

(%)

1

2009

4.000.000.000,00

-

2

2010

283.914.000,00

(92,90)

3

2011

78.764.718,00

(72,26)

Data tabel di atas menunjukkan bahwa penerimaan yang bersumber dari Bantuan/Hibah

selama 3 (tiga) tahun terakhir mengalami penurunan yang cukup signifikan , dimana terjadi

penurunan penerimaan bantuan/hibah yang sangat signifikan pada tahun 2010 sebesar

(92,90)%. Manakala pada tahun 2011 penerimaan bantuan hibah juga mengalami penurunan

10 |bab 6 2. Belanja Daerah

Belanja Daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan daerah

yang menjadi kewenangan kabupaten yang terdiri dari urusan wajib dan urusan pilihan. Belanja

dalam rangka pelaksanaan urusan wajib digunakan untuk melindungi dan meningkatkan

kualitas kehidupan masyarakat yang diwujudkan dalam bentuk peningkatan pelayanan dasar,

pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan

sistem jaminan sosial. Sedangkan pelaksanaan urusan yang bersifat pilihan meliputi urusan

pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan kesejahteraan

masyarakat sesuai dengan kondisi, kekhasan dan potensi keunggulan daerah, seperti:

perikanan, pertanian, perkebunan, kehutanan dan pariwisata.

Komponen pengeluaran Daerah Kabupaten Labuhanbatu Selatan meliputi:

a. Pengeluaran Aparatur Daerah, terdiri dari : Belanja Pegawai, Belanja Barang dan

jasa, Belanja Modal, Belanja Perjalanan Dinas serta Belanja Pemeliharaan.

b. Pengeluaran Pelayanan Publik

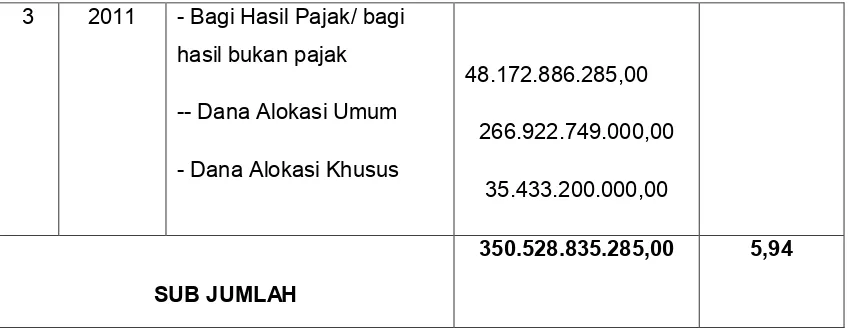

Perkembangan Belanja Daerah Kabupaten Labuhanbatu Selatan dapat dilihat pada

Tabel 6.7 berikut:

TABEL 6.7

PERKEMBANGAN BELANJA DAERAH KABUPATEN LABUHANBATU SELATAN TAHUN 2009-2011

No Tahun Realisasi (Rp) Kenaikan Realisasi

(%) 1 2009 142.818.561.083,00 - 2 2010 323.127.356.641,86 126,25 3 2011 433.131.382.168,80 34,04

Dari tabel di atas menunjukan bahwa Belanja Daerah Kabupaten Labuhan Batu Selatan

terus mengalami peningkatan. Adapun peningkatan terbesar pada tahun 2010 yaitu sebesar

126,25%. Sedangkan rata-rata kenaikan Belanaja Daerah Kabupaten Labuhan Batu Selatan

sebesar 80,145%.

Selanjutnya untuk lebih jelasnya perkembangan pengeluaran daerah di Kabupaten

11 |bab 6 TABEL 6.8

PERKEMBANGAN PENGELUARAN DAERAH KABUPATEN LABUHANBATU SELATAN MENURUT JENIS PENGELUARAN

NO TAHUN JENIS PENGELUARAN KENAIKAN REALISASI

Belanja Barang dan Jasa

21.154.936.575,00

Belanja Bantuan Sosial

12 |bab 6

NO TAHUN JENIS PENGELUARAN KENAIKAN REALISASI

Belanja Tak Terduga

-

Berdasarkan Tabel 6.8 dapat dilihat bahwa terjadi peningkatan Pengeluaran Aparatur

Daerah. Belanja Pegawai mengalami Peningkatan yang signifikan terjadi pada tahun 2010 yaitu

13 |bab 6

cukup signifikan, dimana terjadi peningkatan kenaikan Belanja barang dan jasa pada tahun

2010 sebesar 138,40%. Pada tahun 2011 peningkatan belanja barang dan jasa juga masih

berlangsung, menunjukkan kenaikan sebesar 41,13%. Sementara itu, untuk belanja hibah,

terjadi peningkatan pada tahun 2010 yaitu sebesar 2,48%, kemudian pada tahun 2011 terajdi

penurunan yang signifikan sebesar (42,21%), hal ini mengindikasikan bahwa pada tahun itu

pemerintah memprioritaskan pemanfaatan dana untuk pemenuhan kebutuhan operasional

pemerintahan.

Sementara itu, Belanja bantuan sosial menunjukkan peningkatan yang signifikan,

dimana pada tahun 2010 peningkatannya sebesar 217,30%. Selanjutnya pada tahun 2011

mulai terjadi penurunan yang signifikan terhadap peningkatan belanja bantuan sosial yaitu

sebesar 19,68%. Fenomena ini menunjukkan pemanfaatan dana yang ada fokus kepada

kegiatan operasional pemerintahan dan pelaksanaan program pemerintah. Selanjutnya untuk

kategori belanja modal juga menunjukkan peningkatan yang cukup pesat, dimana pada tahun

2010 terjadi peningkatan sebesar 156,28%, dan tahun 2011 belanja modal juga menunjukkan

peningakatan sebesar 47,94%. Hal ini sangat relevan dengan kondisi Labuhan batu Selatan

yang baru berdiri membutuhkan sarana dan prasarana yang baru dalam menjalankan kegiatan

dan program pemerintah terutama kaitannya kepada kegiatan pelayanan kepada masyarakat.

Selanjutnya terjadi peningkatan yang tidak begitu sifnifikan terhadap belanja tak terduga

pada tahun 2011 sebesar 1,73%. Kondisi ini perlu mandapat perhatian mengingat

pengalokasian dana yang cukup besar sehingga diperlukan pengawasan agar tidak terjadi

inefisiensi penggunaan anggaran. Selain itu, terjadi tingkat penurunan yang signifikan terhadap

belanja bagi hasil, dimana pada tahun 2011 terjadi penurunan sebesar 46,97%. Hal ini

menunjukkan terjadinya penurunan terhadap pemberian dana ataupun bantuan ke desa-desa

yang mungkin saja masih memerlukan dana untuk pengembangan wilayah desa tersebut.

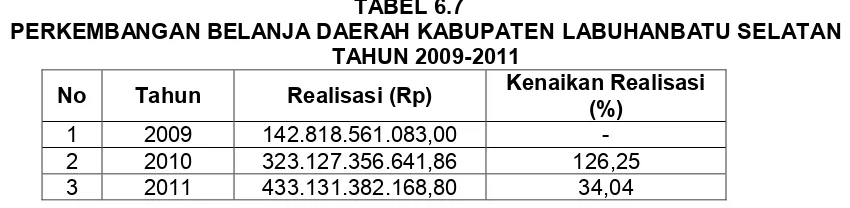

Untuk lebih jelas bagaiamana realisasi penerimaan dan pengeluaran daerah Kabupaten

14 |bab 6 TABEL 6.9

REALISASI PENERIMAAN DAN PENGELUARAN DAERAH KABUPATEN LABUHANBATU SELATAN TA 2011

JENIS

PENERIMAAN/

PENGELUARAN

REALISASI

(Rp)

% JENIS

PENERIMAAN/PENGELUARAN TERHADAP TOTAL PENERIMAAN/PENGELUARAN

Pendapatan

1. Pendapatan Asli

Daerah (PAD)

2. Pendapatan

Transfer

3. Lain-lain

Pendapatan yang

sah

Total Pendapatan

17.081.271.911,45

350.528.835.285

66.461.862.096

434.071.969.292,45

3,94

80,75

15,31

Belanja

1 Belanja Pegawai

2. Belanja Barang

dan Jasa

3. Belanja Hibah

4.Belanja Bantuan

Sosial

192.234.120.513,00

71.177.819.574,00

9.437.106.900,00

5.507.716.618,00

44,38

16,43

2,18

1,27

15 |bab 6

5.Belanja Bantuan

Keuangan

6. Belanja Modal

7. Belanja tak

terduga

4 Transfer/Bagi

Hasil ke Desa

Total Belanja

2.262.100.000,00

146.176.750.579,00

2.335.767.985,00

3.999.999.999,80

433.131.382.168,80

0,52

33,75

0,54

0,92

SURPLUS 940.587.123,65

Berdasarkan Tabel 6.9 diketahui bahwa kontribusi yang terbesar bagi penerimaan

ataupun pendapatan Daerah Kabupaten Labuhanbatu Selatan adalah dari pendapatan

transfer yaitu sebesar 80,75%. Sedangkan Pendapatan Asli Daerah hanya memberikan

kontribusi sebesar 3,94%. Sementara itu pada sisi Belanja diketahui bahwa belanja

yang terbesar kontribusinya terhadap total pengeluaran adalah belanja operasi yang

terdiri dari belanja pegawai sebesar: 44,38% dan Belanja Barang dan Jasa sebesar

16,43% Manakala transfer/bagi hasil ke desa hanya sebesar 0,92%.

6.3.1.2 PERMASALAHAN

Dari kondisi dan analisis keuangan daerah yang telah disajikan dapat dikemukakan

beberapa permasalahan yang dihadapi dalam keuangan daerah Kabupaten Labuhanbatu

Selatan sebagai berikut:

1. Permasalahan utama adalah adanya ketergantungan kemampuan keuangan daerah

yang sangat tinggi terhadap pemerintah pusat yang ditunjukkan oleh besanya kontribusi

dana perimbangan terhadap penerimaan daerah. Manakala Pendapatan Asli daerah

16 |bab 6

ini berarti Pemerintah Daerah harus mengoptimalkan aset daerah agar PAD meningkat.

Disamping itu, perlu usaha untuk meningkatkan efektifitas sistem pemungutan pajak dan

kesadaran wajib pajak juga retribusi dan perlunya pendataan yang akurat.

2. Berdasarkan hasil Analisis pendapatan dan belanja terlihat bahwa biaya operasi sangat

signifikan memberikan kontribusi terhadap total pengeluaran yaitu sebesar: 44,38%.

Disamping itu masih terus terjadi kenaikan pada Pengeluaran Aparatur Daerah

sebesar 36,24% pada tahun 2011. Oleh karena itu sangat diperlukan efisiensi dalam

penyelenggaraan pemerintahan.

17 |bab 6

TABEL 6.10

PROYEKSI PENDAPATAN DAN BELANJA DAERAH KABUPATEN LABUHAN BATU SELATAN 2013-2017

-

Realisasi Anggaran perubahan Rate PROYEKSI

2009 2010 2011 2012 2013-2014 2015-2017 2013 2014 2015 2016 2017

Pendapatan Pajak Daerah

Lain-Lain Pendapatan Asli Daerah yang Sah

LAIN-LAIN PENDAPATAN YANG SAH

Bantuan Keuangan dari Provinsi atau Pemda Lainnya

18 |bab 6

BELANJA 142.818.561.083,00 323.127.356.641,86 433.131.382.168,80 662.892.962.876,50 579.496.950.686,07 617.051.626.749,50 737.639.952.099,40 882.345.942.519,28

1.055.993.131.023,13

Belanja Bantuan Keuangan

19 |bab 6 Beberapa asumsi dalam membuat proyeksi PENDAPATAN DAN BELANJA DAERAH KABUPATEN LABUHAN BATU SELATAN 2013-32017

Pendapatan Daerah

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) yang terdiri atas pendapatan pajak daerah, hasil retribusi daerah, dan lain-lain pendapatan asli daerah yang sah mengalami peningkatan mulai dari

2009 sampai 2012, terutama dari komponen pendapatan pajak daerah.

Saat ini Labuhan Batu Selatan mempunyai objek wisata berupa Pemandian Alam Sampuran, Danau Buatan Simatahari, Pusat Pelatihan Gajah, Kawasan Wisata Outbound di Bumi Perkemahan Asam Jawa, dan Danau Seberang. Hal ini bila terus dikembankan akan meningkatkan Pendapatan Asli Daerah di tahun-tahun berikutnya.

Berdasarkan kondisi tersebut maka dalam proyeksi PAD diambil beberapa asumsi berikut : (a) Pertumbuhan pendapatan pajak daerah diperoleh kecenderungan tahun 2 tahun

terakhir serta mempertimbangkan kondisi bahwa Pajak Bumi Bangunan akan didaerahkan sehingga dapat meningkatkan pendapatan pajak daerah. Dengan demikian laju pertumbuhan pajak diperkirakan sebesar 16% untuk tahun 2013-2014 dan seterusnya adalah 20%. Laju yang berbeda ini disebabkan karena tahun 2013-2014 daerah ini masih dalam taraf belajar setelah dimekarkan, selanjutnya diperkirakan

dapata stabil.

(b) Hasil retribusi daerah mengalami peningkatan mulai 2009 sampai 2012. Sebagai daerah yang baru dimekarkan, diperkirakan bahwa Labuhan Batu Selatan dapat terus meningkatkan retribusi daerahnya. Laju pertumbuhannya sesuai industri menurut data Biro Pusat Statistik juga menunjukkan peningkatan dengan demikian laju pertumbuhan

diperkirakan sebesar 9% untuk tahun 2013-2014 dan seterusnya adalah 8%.

(c) Lain-Lain Pendapatan Asli Daerah yang sah mengalami peningkatan pesat dari 2009 ke 2010 yaitu sebesar 178,85% dan kenaikan 23,80% dari tahun 2010-2011. Laju pertumbuhan diperkirakan sebesar 15% untuk tahun 2013-2014 dan seterusnya adalah 5%.

2. Dana Perimbangan

Dana perimbangan merupakan dana yang bersumber dari Pemerintah Pusat yang terdiri atas Bagi Hasil Pajak, Bagi Hasil Bukan Pajak, Dana Alokasi Umum, dan Dana Alokasi Khusus. Mengingat alokasi dana perimbangan terutama DAU bersifat pemberian yang besarannya ditentukan oleh pemerintah pusat dan tujuannya untuk meningkatkan kemampuan fiskal daerah dalam pelaksanaan otonomi maka pada awalnya diperkirakan jumlahnya agak besar, yaitu 15% untuk 2013-2014 karena daerah ini baru dimekarkan. Selanjutnya diperkirakan stabil pada 6,5%. Untuk Dana Alokasi Khusus diperkirakan laju pertumbuhan adalah 1,5%.

20 |bab 6 3. Lain-Lain Pendapatan yang Sah

Lain-lain pendapatan yang sah terdiri atas Pendapatan Hibah, Dana Bagi Hasil Pajak dari Provinsi dan Pemda Lainnya, Dana Penyesuaian dan Otonomi Khusus, serta Bantuan Kuangan dari Provinsi atau Pemda Lainnya. Untuk Pendapatan Hibah, jumlahnya menurun

dari 2009 sampai 2010 sebesar -92,90% dan pada tahun 2011 sebesar -72.26%. Di tahun 2012 tidak ada pendapatan hibah. Berdasarkan refleksi tahun 2012 tersebut, diperkirakan daerah sudah cukup mampu sehingga dalam proyeksi laju pertumbuhan pendapatan hibah ditetapkan sebesar 0%.

Belanja Daerah

Belanja daerah terdiri atas belanja pegawai, belanja barang dan jasa, belanja hibah, belanja bantuan sosial, belanja bantuan keuangan, belanja modal, dan belanja tak terduga. Dalam memproyeksikan belanja-belanja ini digunakan beberapa asumsi yang akan diuraikan berikut ini.

1. Belanja pegawai

Karena daerah ini baru terbentuk karena pemekaran maka diperkirakan memerlukan lebih banyak pegawai sehingga laju pertumbuhannya adalah 5% untuk 2013-2014, selanjutnya

diperkirakan stabil pada 2,5%. Angka 2,5% ini untuk mengantisipasi adanya kenaikan gaji berkala, tunjangan keluarga,, kenaikan pangkat, dan pegawai yang dimutasi. Asumsi lainnya adalah kenaikan gaji PNS berikutnya tidak diproyeksikan karena di luar kewenangan pemerintah kabupaten dan kebijakan kenaikan gaji akan diikuti dengan kenaikan alokasi dari pemerintah

2. Belanja Barang dan jasa

Karena daerah ini baru terbentuk dari pemekaran maka diperkirakan memerlukan lebih barang sehingga laju pertumbuhannya adalah 12% untuk 2013-2014, selanjutnya diperkirakan stabil pada 10%. Angka 10% ini diasumsikan untuk mengantisipasi adanya kenaikan tingkat inflasi di tahun-tahun mendatang dan pertumbuhan disesuaikan laju

rata-rata semua komponen pendapatan agar tidak terjadi defisit anggaran.

3. Belanja Hibah

Belanja hibah selama periode proyeksi diperkirakan tetap yaitu sepuluh milyar rupiah mendekati keadaan pada 2011. Diharapkan belanja ini tidak terlalu besar agar tercapai efisiensi anggaran.

4. Biaya Bantuan Sosial

21 |bab 6 5. Belanja Bantuan Keuangan

Belanja Bantuan Sosial selama periode proyeksi diperkirakan tetap yaitu enam puluh juta rupiah. Diharapkan belanja disesuaikan dengan kekuatan keuangan daerah.

6. Belanja tak Terduga