5.1 ANGGARAN PENDAPATAN DAN BELANJA NEGARA (APBN)

APBN (Anggaran Pendapatan dan Belanja Negara) merupakan daftar yang memuat

rencana seluruh penerimaan dan pengeluaran pemerintah dalam rangka mencapau tujuanya yang

biasanaya disusun untuk tahun anggaran. Manfaat dilakukannya analisis terhadap dokumen APBN

adalah untuk mengetahui model penerimaan dan pembiayaan keuangan negara, khususnya yang

berkaitan dengan anggaran transfer ke daerah dari tahun ke tahun.

5.1.1 Penerimaan Negara

Penerimaan APBN berasal dari sektor-sektor penerimaan dalam negeri dan hibah. Sektor

penerimaan dalam negeri terdiri dari penerimaan perpajakan dan penerimaan bukan pajak.

Sedangkan sector penerimaan pajak dapat diuraikan yaitu pajak dalam negeri yang terdiri dari

pajak penghasilan, pajak pertambahan nilai, pajak bumi dan bangunan, cukai, dan pajak lainnya.

Selanjutnya penerimaan pajak perdagangan internasional yang terdiri dari bea masuk dan pajak

eksport. Selanjutnya sektor penerimaan bukan pajak terdiri dari penerimaan sumber daya alam

(SDA), bagian laba BUMN, Penerimaan bukan pajak lainnya, dan pendapatan badan layanan

umum.

Berikut ini merupakan uraian penerimaan APBN dari tahun 2011-2015, dapat dilihat

Tabel 5. 1

Uraian Penerimaan APBN Tahun 2011-2015

(Dalam Milyar Rupiah)

Penerimaan APBN Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

I. Penerimaan Dalam Negeri 1,205,346.00 1,332,322.90 1,432,058.60 1,545,456.30 1,758,330.90

Penerimaan Perpajakan 873,874.00 980,518.10 1,077,306.70 1,146,865.80 1,489,255.50

Pajak Dalam Negeri 819,752.00 930,861.80 1,029,850.00 1,103,217.60 1,439,998.60

Pajak Penghasilan 431,122.00 465,069.60 506,442.80 546,180.90 679,370.10

Pajak Pertambahan Nilai 277,800.00 337,584.60 384,713.50 409,181.60 576,469.20

Pajak Bumi dan Bangunan 29,893.00 28,968.90 25,304.60 23,476.20 26,689.90

Bea Perolehan Hak atas Tanah dan Bangunan -1 0 0 0 0

Cukai 77,010.00 95,027.90 108,452.00 118,085.50 145,739.90

Pajak Lainnya 3,928.00 4,210.90 4,937.10 6,293.40 11,729.50

Pajak Perdagangan Internasional 54,122.00 49,656.30 47,456.60 43,648.10 49,256.90

Bea Masuk 25,266.00 28,418.40 31,621.30 32,319.10 37,203.90

Pajak Ekspor 28,856.00 21,237.90 15,835.40 11,329.00 12,053.00

Penerimaan Bukan Pajak 331,472.00 351,804.70 354,751.90 398,590.50 269,075.40

Penerimaan Sumber Daya Alam 213,823.00 225,844.00 226,406.20 240,848.30 118,919.10

Bagian laba BUMN 28,184.00 30,798.00 34,025.60 40,314.40 36,956.50

Penerimaan Bukan Pajak Lainnya 69,361.00 73,458.50 69,671.90 87,746.80 90,109.60

Pendapatan Badan Layanan Umum 20,104.00 21,704.30 24,648.20 29,681.00 23,090.20

II. Hibah 5,253.90 5,786.70 6,832.50 5,034.50 3,311.90

Jumlah 1,210,599.70 1,338,109.60 1,438,891.10 1,550,490.80 1,761,642.80

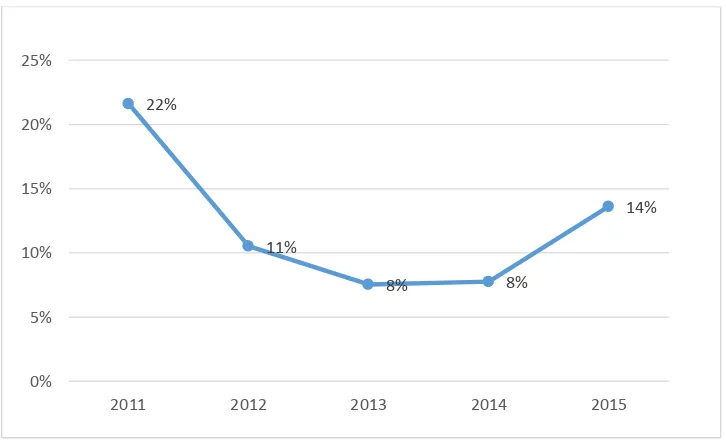

Berdasarkan uraian tabel penerimaan APBN Indonesia dari tahun 2011 – 2015

maka dapat diketahui trend pertumbuhan pendapatan Negara dari tahun 2011 – 2015.

Pada keterangan tabel diatas dapat dilihat bahwa pertumbuhan sektor penerimaan

APBN tahun 2011-2015 mengalami kondisi fluktuatif. Pada tahun 2011 sektor

penerimaan Negara sebesar 22%, namun mengalami penurunan sampai tahun 2014

hingga 8 %, kemudian naik kembali sebesar 6 point hingga mencapai kenaikan 14% pada

tahun 2015. Untuk lebih jelasnya dapat dilihat pada grafik pertumbuhan penerimaan

Negara dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (hasil olahan)

Gambar 5. 1

Grafik Pertumbuhan Penerimaan APBN Tahun 2015

Sektor yang memberikan kontribusi terbesar ke Negara dalam aspek

penerimaan APBN Indonesia pada tahun 2015 adalah Penerimaan dalam negeri yang

mencapai angka 99,8% dan sisanya adalah hasil dari hibah. Penerimaan dalam negeri

APBN terdiri atas penerimaan perpajakan dan penerimaan non pajak. Untuk lebih

jelasnya kontribusi sector penerimaan APBN tahun 2015 dapat dilihat pada gambar

grafik dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (Hasil Olahan)

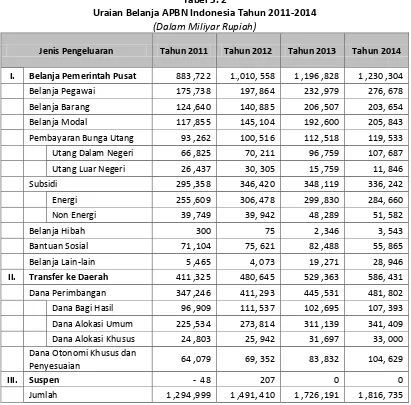

5.1.2 Belanja Negara

Selain menjelaskan mengenai anggaran pendapatan Negara, didalam dokumen

APBN juga menjelaskan mengenai anggaran belanja Negara mulai dari tahun 2011

sampai dengan tahun 2014. Dapat dijelaskan bahwa jenis pengeluaran pemerintah

terdiri dari anggaran belanja pemerintah pusat dan transfer ke daerah. Uraian mengenai

belanja pemerintah pusat terdiri dari belanja pegawai, belanja barang, belanja modal,

pembayaran bunga utang, subsidi, belanja hibah, bantuan social, dan belanja lain-lain.

Sedangkan terkait dengan pengeluaran transfer ke daerah, dapat dijelaskan terdiri dari

dana perimbangan (dana bagi hasil, dana alokasi umum (DAU), dan dana alokasi khusus

(DAK)), dan dana otonomi khusus dan penyesuaian. Untuk lebih jelasnya mengenai

uraian belanja APBN Indonesia tahun 2011-2014 dapat dijelaskan pada keterangan tabel

dibawah ini.

Tabel 5. 2

Uraian Belanja APBN Indonesia Tahun 2011-2014

(Dalam Miliyar Rupiah)

Jenis Pengeluaran Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

I. Belanja Pemerintah Pusat 883 ,722 1.,010, 558 1 ,196 ,828 1 ,230 ,304

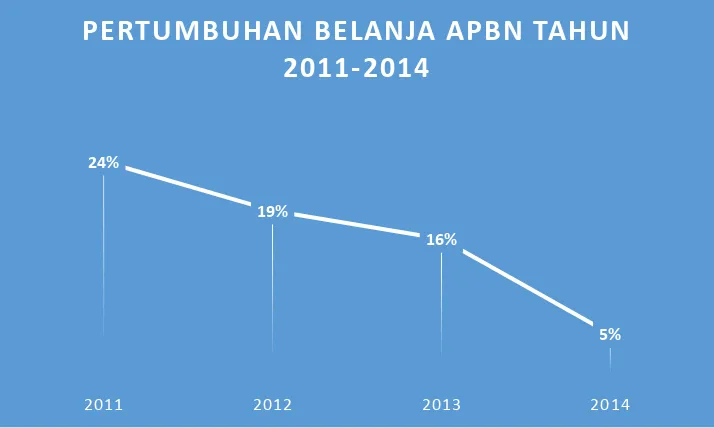

Berdasarkan keterangan tabel di atas dapat dijelaskan bahwa, belanja APBN dari

tahun 2011-2015 mengalami penurunan. Pada tahun 2011, belanja negara sebesar 24%

kemudian terus menurun sampai 5% pada tahun 2015. Hal ini menunjukkan bahwa

pengeluaran penerimaan negara untuk biaya belanja negara mengecil. Untuk lebih

jelasnya dapat dilihat pada gambar grafik dibawah ini.

Sumber: Badan Pusat Statistik, 2016 (hasil Olahan)

Gambar 5. 2

Grafik Pertumbuhan Belanja APBN Tahun 2011-2014

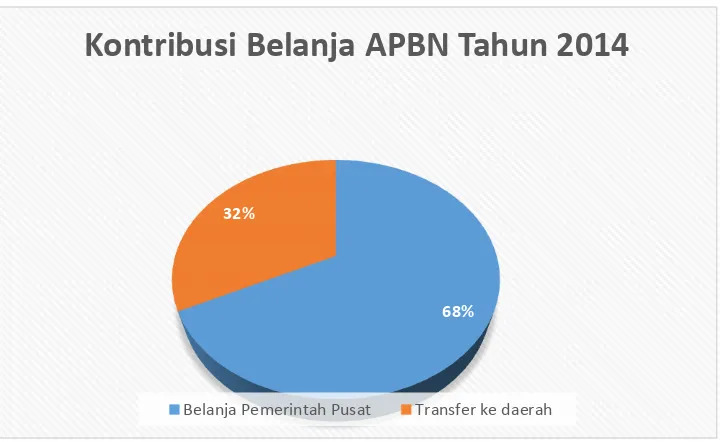

Selanjutnya berdasarkan grafik pertumbuhan belanja negara, terlihat bahwa

terjadi penurunan hingga 5 % pada tahun 2015. Belanja negara yang paling besar berada

pada sektor belanja pemerintah pusat yaitu sebesar 68% sedangkan sebanyak 32%

adalah transfer ke daerah. Belanja pemerintah pusat terdiri atas belanja pegawai,

belanja modal,belanja barang, pembayaran bunga utang baik luar negeri maupun dalam

negeri, subsidi, belanja hibah, belanja sosial dan belanja lain-lain. Terkait dengan

kontribusi belanja Negara dapat dilihat pada keterangan gambar dibawah ini.

24%

19%

16%

5%

2011 2012 2013 2014

Sumber: Badan Pusat Statistik, 2016 (hasil Olahan)

Gambar 5. 3

Kontribusi Belanja APBN Tahun 2014

5.2. PENDAPATAN DAERAH KOTA SEMARANG

Pendapatan Daerah Kota Semarang mengalami tren peningkatan tiap

tahunnya,rata-rata pertumbuhan realisasi pendapatan daerah Kota Semarang Tahun

2010 sampai dengan tahun 2015 sebesar 16,11%, Pertumbuham pada masing-masing

pos penerimaan pendapatan mengalami pertumbuhan yang positif, PAD mengalami

pertumbuhan rata-rata sebesar 31,91%, Dana Perimbangan Daerah Kota Semarang

mengalami pertumbuhan rata-rata sebesar 5,87%, dan Pendapatan Daerah yang berasal

dari Lain-lain Pendapatan Daerah Yang Sah mengalami pertumbuhan rata-rata sebesar

23,70%.

Dilihat dari pertumbuhan Penerimaan PAD 5 (lima) tahun terakhir (2010-2015)

mengalami pertumbuhan sebesar 31,91% per tahun atau melebih target yang

ditetapkan dalam RPJMD 2010-2015 yakni sebesar 12,5% pertahun. Peningkatan ini

terjadi disebabkan oleh kebijakan pemerintah pusat berkaitan Pajak Bea Perolehan Hak

Atas Tanah dan Bangunan (BPHTB) dan penambahan dari Pajak Bumi dan Bangunan

(PBB)yang semula berada di pos Dana Perimbangan bergeser ke Pos Pendapatan Asli

Daerah (PAD) yang dimulai tahun 2011, sehingga Pendapatan Asli Daerah pada Pos Pajak

Daerah mengalami kenaikan yang sangat signifikan.

68% 32%

Kontribusi Belanja APBN Tahun 2014

Dari kontribusi penerimaan PAD terhadap APBD secara total selama kurun waktu

5 (lima) tahun terakhir mengalami peningkatan dari tahun 2010 sebesar 20,20%

menjadi 36,53% pada tahun 2015, hal ini menunjukan ketergantungan Pemerintah Kota

Semarang terhadap Dana Perimbangan dan Pendapatan lain yang sah semakin

menurun.

Hasil perhitungan kontribusi realisasi masing-masing komponen pendapatan

daerah terhadap total pendapatan daerah menunjukan bahwa Dana Perimbangan

memiliki rata-rata pertumbuhan terendah yakni hanya 5,87%. Sementara itu rata-rata

pertumbuhan PAD sebesar 31,91% tanpa mengurangi komponen PBB-BPHTB sedangkan

Lain-Lain Pendapatan Daerah yang Sah sebesar 23,70%.

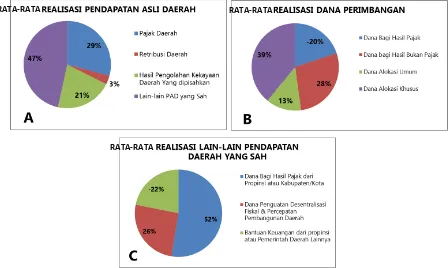

Jika dirinci per sub komponen, gambar berikut menyajikan tentang kontribusi

masing-masing sub komponen pendapatan daerah dirinci per sub komponen.

Sumber: DPKAD Kota Semarang (diolah, 2015)

Gambar 5.4.

Rata-rata Pertumbuhan Pendapatan Daerah 2010-2015 Dilihat Dari Masing-masing Komponen

RATA-RATA

Untuk Pendapatan Asli Daerah, kontribusi terbesar diberikan dari Pajak Daerah

dengan persentase kontribusi rata-rata sebesar 51%. Disusul oleh Lain-lain Pendapatan

Asli Daerah Yang Sah dengan kontribusi sebesar 32%, Ini dikarenakan pada tahun 2011

ada penambahan kontribusi Pajak Daerah dari Pajak Bea Perolehan Hak Atas Tanah dan

Bangunan (BPHTB) dan di tahun 2012 ada penambahan dari Pajak Bumi dan Bangunan

(PBB).Hal ini menyebabkan anomali pertumbuhan di tahun 2011 dan 2012. Bisa

disandingkan analisa Perbandingan Pendapatan Asli Daerah sebagai berikut :

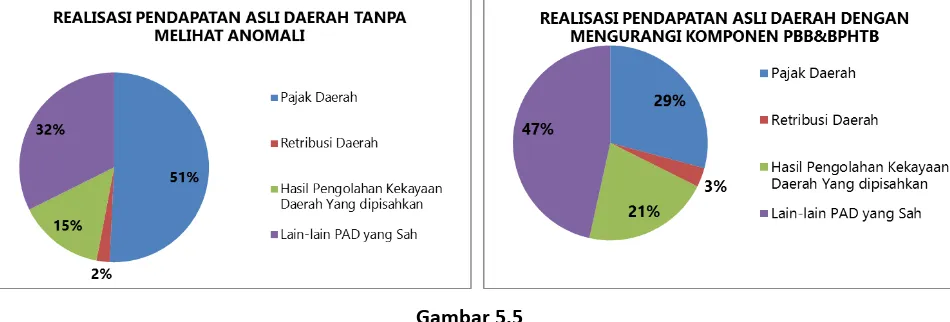

Gambar 5.5

Persandingan Rata-rata Pertumbuhan PAD 2010-2015 Dengan dan Tanpa Komponen PBB & BPHTB

Pendapatan pajak daerah terbesar berasal dari pengelolaan Bea Perolehan Hak

Atas Tanah Dan Bangunan (BPHTB) dan PBB Pedesaan Dan Perkotaan ternyata memiliki

kontribusi yang cukup signifikan.Di tahun 2014, perolehan pendapatan pajak daerah dari

BPHTB meningkat 64,7% di tahun 2014 dari realisasi tahun 2011. Sementara itu, PBB

Pedesaan dan Perkotaan meningkat 60,5% di tahun 2014 dari realisasi tahun 2011.

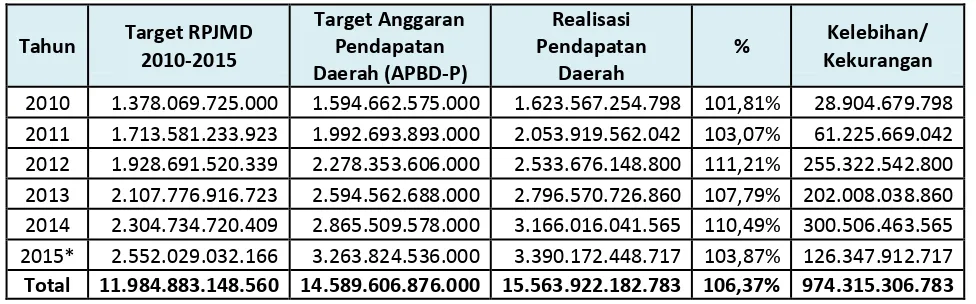

Jika dilakukan perbandingan antara realisasi dengan target pendapatan, realisasi

anggaran pendapatan daerah Kota Semarang telah melampaui target yang telah

ditetapkan dimana antara tahun 2010-2015 rata-rata realisasi mencapai

106,37%.Realisasi pendapatan tertinggi dicapai di tahun 2012 dengan persentase

realisasi mencapai 111,21%. Dan persentase realisasi terendah dicapai di tahun 2010

Tabel 5.3

Target dan Realisasi Pendapatan Daerah Kota Semarang Tahun 2010 – 2015

2010 1.378.069.725.000 1.594.662.575.000 1.623.567.254.798 101,81% 28.904.679.798 2011 1.713.581.233.923 1.992.693.893.000 2.053.919.562.042 103,07% 61.225.669.042 2012 1.928.691.520.339 2.278.353.606.000 2.533.676.148.800 111,21% 255.322.542.800 2013 2.107.776.916.723 2.594.562.688.000 2.796.570.726.860 107,79% 202.008.038.860 2014 2.304.734.720.409 2.865.509.578.000 3.166.016.041.565 110,49% 300.506.463.565 2015* 2.552.029.032.166 3.263.824.536.000 3.390.172.448.717 103,87% 126.347.912.717

Total 11.984.883.148.560 14.589.606.876.000 15.563.922.182.783 106,37% 974.315.306.783

Sumber: DPKAD Kota Semarang 2010-2015 (diolah, 2015)

5.2.1. Neraca Daerah

Analisis Neraca daerah bertujuan untuk mengetahui kemampuan keuangan

pemerintah daerah melalui perhitungan rasio likuiditas, solvabilitas dan rasio aktivitas

serta kemampuan asset daerah untuk penyediaan dana pembangunan daerah. Neraca

Daerah menggambarkan posisi keuangan pemerintah daerah mengenai aset, kewajiban,

dan ekuitas pada tanggal neraca tersebut dikeluarkan. Unsur yang dicakup oleh sebuah

neraca terdiri dari aset, kewajiban dan ekuitas. Perkembangan neraca daerah Kota

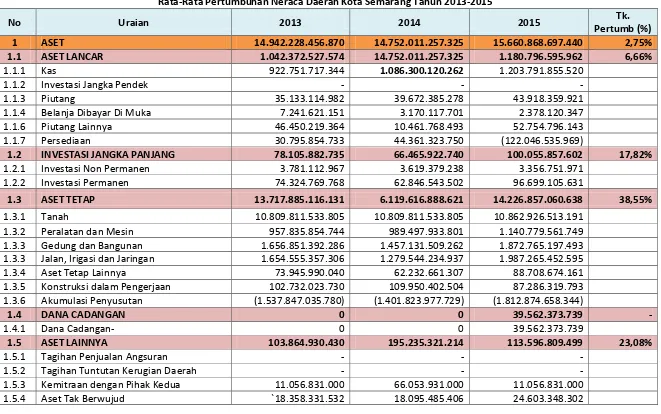

Semarang tahun 2010-2015 dan rata-rata pertumbuhannya terlihat di tabel 5.4.

Aset Pemerintah Kota Semarang dari kurun waktu tahun 2013 sampai dengan

tahun 2015 mengalami pertumbuhan yang meningkat rata-rata sebesar 28,82% (tabel

3.26).Aset memberikan informasi tentang sumber daya yang dimiliki dan dikuasai

pemerintah Kota Semarang yang mampu memberi manfaat ekonomi dan sosial bagi

pemerintah dan masyarakat. Pemerintah Kota Semarang pada tahun 2015 memiliki aset

total sebesar Rp 15.660.868.697.440,-atau meningkat sebesar 107,01% dibanding tahun

2014 yang sebesar Rp 7.565.283.848.059,- peningkatan terbesar adalah pada aset tetap

yang meningkat sangat signifikan yakni sebesar 132,48%.

Kewajiban menggambarkan tentang kondisi utang pemerintah daeah dengan

pihak ketiga.Kewajiban daerah sendiri dapat dibangi menjadi 2, yakni kewajiban jangka

panjang dan kewajiban jangka pendek.Di tahun 2014, Pemerintah Kota Semarang

ini meningkat 1% dibanding kewajiban tahun 2013 sebesar Rp 27.415.290.205. Ekuitas

dana adalah selisih antara aset dengan kewajiban pemerintah daerah. Di tahun 2014,

nilai ekuitas dana Pemerintah Kota Semarang mencapai Rp 15.147.458.705.353 dan

Tabel 5.4

Perkembangan Anggaran dan Realisasi BUMD Kota Semarang Tahun 2010 – 2015 NO URAIAN

2010 2011 2012 2013 2014 2015

Anggaran Realisasi Anggaran Realisasi Anggaran Realiasasi Anggaran Realisasi Anggaran Realisasi Anggaran Realisasi 1

Perusahaan Daerah RPH & BHP

31.045.922 29.877.700 31.158.328 33.744,600 33.698.720 39.017.100 37.237.146 40.024.700 40.150.000 40.263.443 0 0

2

Perusahaan Daerah Percetakan

140.519.500 0 146.806.000 0 223.522.280 101.166.915 179.481.482 181.801.835 157.178.000 186.582.943

3

Perusahaan Daerah Bank Pasar

166.923.578 167.492.521 198.000.000 175.866.325 279.500.000 302.940.370 361.116.372 330.515.110 385.769.000 191.206.550

4

Perusahaan Daerah BPR / BKK

0 0 0 0 574.658.000 309.669.986 1.044.925.000 6.049.636.864 1.406.770.000 934.594.286

5

Bank Jateng Cabang Semarang

5.000.000.000 6.013.056.741 5.629.835.672 5.771.918.433 5.250.000.000 6.024.524.882 5.250.000.000 1.048.800.379 6.000.000.000 6.683.452.338

JUMLAH

Tabel 5.5

Rata-Rata Pertumbuhan Neraca Daerah Kota Semarang Tahun 2013-2015

No Uraian 2013 2014 2015 Tk.

Pertumb (%)

1 ASET 14.942.228.456.870 14.752.011.257.325 15.660.868.697.440 2,75%

1.1 ASET LANCAR 1.042.372.527.574 14.752.011.257.325 1.180.796.595.962 6,66%

1.1.1 Kas 922.751.717.344 1.086.300.120.262 1.203.791.855.520

1.2 INVESTASI JANGKA PANJANG 78.105.882.735 66.465.922.740 100.055.857.602 17,82%

1.2.1 Investasi Non Permanen 3.781.112.967 3.619.379.238 3.356.751.971

1.2.2 Investasi Permanen 74.324.769.768 62.846.543.502 96.699.105.631

1.3 ASET TETAP 13.717.885.116.131 6.119.616.888.621 14.226.857.060.638 38,55%

1.3.1 Tanah 10.809.811.533.805 10.809.811.533.805 10.862.926.513.191

1.3.2 Peralatan dan Mesin 957.835.854.744 989.497.933.801 1.140.779.561.749

1.3.3 Gedung dan Bangunan 1.656.851.392.286 1.457.131.509.262 1.872.765.197.493

1.3.3 Jalan, Irigasi dan Jaringan 1.654.555.357.306 1.279.544.234.937 1.987.265.452.595

1.3.4 Aset Tetap Lainnya 73.945.990.040 62.232.661.307 88.708.674.161

1.3.5 Konstruksi dalam Pengerjaan 102.732.023.730 109.950.402.504 87.286.319.793

1.3.6 Akumulasi Penyusutan (1.537.847.035.780) (1.401.823.977.729) (1.812.874.658.344)

1.4 DANA CADANGAN 0 0 39.562.373.739 -

1.4.1 Dana Cadangan- 0 0 39.562.373.739

1.5 ASET LAINNYA 103.864.930.430 195.235.321.214 113.596.809.499 23,08%

1.5.1 Tagihan Penjualan Angsuran - - -

1.5.2 Tagihan Tuntutan Kerugian Daerah - - -

1.5.3 Kemitraan dengan Pihak Kedua 11.056.831.000 66.053.931.000 11.056.831.000

No Uraian 2013 2014 2015 Tk. Pertumb (%)

1.5.5 Aset lain-lain `74.449.767.898 111.085.904.808 77.936.630.197

JUMLAH ASET DAERAH 14.942.228.456.870 14.752.011.257.325 15.660.868.697.440 2,75%

2 KEWAJIBAN 27.069.052.431 27.415.290.205 128.618.072.540 185,21%

2.1 KEWAJIBAN JANGKA PENDEK 27.067.052.431 27.392.290.205 128.558.072.540 185,26%

2.1.1 Utang Perhitungan Pihak Ketiga (PFK) 4.522.375.560 4.442.638.263 6.820.256.343

2.1.2 Utang Bunga 874.741 62.604.529 -

2.1.3 Bagian Lancar Utang Jangka Panjang ` - 1.816.665.353 -

2.1.4 Pendapatan Diterima Dimuka 2.054.073.350 1.964.887.805 13.124.433.770

2.1.5 Utang Belanja 20.489.728.780 19.105.494.255 108.613.382.427

2.1.6 Utang Jangka Pendek Lainnya - -

-

2.2 KEWAJIBAN JANGKA PANJANG 2.000.000 23.000.000 60.000.000 605,43%

2.2.1 Utang Dalam Negeri - Sektor Perbankan - -

3 EKUITAS DANA 15.147.458.705.353 7.402.393.039.253 15.532.250.624.900 29,35%

3.1 EKUITAS DANA 15.147.458.705.353 7.402.393.039.253 15.532.250.624.900

Gambaran kondisi neraca daerah tersebut lebih lanjut dapat digunakan sebagai

bahan analisis kemampuan keuangan pemerintah daerah melalui perhitungan rasio,

dimana terdapat 2 jenis Rasio yang digunakan, yakni rasio likuiditas dan

solvabilitassebagaimana terjabarkan sebagai berikut:

a. Rasio Likuiditas

Rasio likuiditas digunakan untuk mengukur kemampuan pemerintah daerah

dalam memenuhi kewajiban jangka pandek. Data rasio likuiditas tahun terakhir

2015dapat dilihat pada tabel berikut:

Tabel 5.6

Analisis Rasio Likuiditas Kota Semarang Tahun 2015

Ratio Rumus 2015

Ratio Lancar Aset Lancar 19.680

Kewajiban Jangka Panjang

Rasio Quick (Quick Ratio) Aset Lancar - Persediaan 8,24

Kewajiban Jangka Pendek Rasio total hutang terhadap total

asset

Total Hutang 0,0000038

Total Aset

Sumber: DPKAD Kota Semarang, 2013-2015

Hasil analisis diatas menunjukan bahwa Pemerintah Kota Semarang memiliki

kondisi pendanaan yang cukup kuat dilihat dari hasil analisis ratio lancar,quick

ratiodanrasio total hutang terhadap total aset juga bernilai sangat kecil. Hal ini

menunjukan bahwa kapabilitas keuangan pemerintah Kota Semarang cukup kuat dalam

pelunasan kewajiban-kewajiban daerahnya.

b. Rasio Solvabilitas

Rasio solvabilitas digunakan untuk mengukur kemampuan pemerintah daerah

dalam memenuhi kewajiban-kewajiban jangka panjang. Rasio solvabilitas tahun 2015

dapat dilihat di tabel sebagai berikut:

Tabel 5.7

Rasio Solvabilitas Kota Semarang Tahun 2014

Rasio Rumus 2014 (Persentase)

Rasio Kewajiban terhadap Aset Kewajiban/ Aset 0,19%

Rasio Kewajiban terhadap Ekuitas Kewajiban/ Ekuitas 0,37%

5.2.2. Analisis Belanja Daerah dan Pengeluaran Pembiayan Daerah

Memahami kinerja belanja daerah bertujuan untuk memperoleh gambaran

realisasi dari kebijakan pembelanjaan dan pengeluaran pembiayaan daerah pada

periode tahun anggaran sebelumnya yang digunakan sebagai bahan untuk menentukan

kebijakan pembelanjaan dan pengeluaran pembiayaan dimasa mendatang.Beberapa hal

yang perlu dipahami dari analisis ini mencakup proporsi realisasi belanja daerah

dibanding anggaran, analisis proporsi belanja untuk pemenuhan kebutuhan aparatur,

analisis belanja periodik dan pengeluaran pembiayaan yang wajib dan mengikat serta

prioritas utama.

5.2.2.1.Proporsi Realisasi Belanja Daerah Dibanding Anggaran

Belanja daerah Kota Semarang dibagi menjadi belanja langsung dan belanja tidak

langsung. Belanja langsung memiliki delapan komponen belanja yaitu belanja pegawai,

belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil,

belanja bantuan keuangan, dan belanja tidak terduga. Sedangkan untuk belanja

langsung daerah Kota Semarang, terdiri dari belanja pegawai, belanja barang dan jasa

dan belanja modal.

Tabel 5.8

Uraian 2010

Sumber: DPKAD, Kota Semarang, 2010-2015

Tabel proporsi realisasi belanja terhadap anggaran belanja Kota Semarang

2010-2015 menunjukan bahwa selama enam tahun terakhirempat tahun terakhir proporsi

belanja tidak langsung terhadap anggaran belanja memiliki proporsi lebih besar

dibanding belanja langsung. Proporsi penggunaan belanja tidak langsung rata-rata

sebesar 50,47% sedangkan belanja langsung hanya 49,53%.

Ini mengindikasikan bahwa belanja langsung yang notabene berhubungan dengan

program-program pembangunan kota, pencapaian kesejahteraan masyarakat dan

pelayanan publik belum maksimal. Sementara itu, pada komponen belanja tidak

langsung proporsi terbesar digunakan untuk belanja pegawai. Sedangkan untuk belanja

langsung proporsi terbesar untuk belanja barang dan jasa.

5.2.2.2.Analisis Proporsi Belanja untuk Pemenuhan Kebutuhan Aparatur

Selain gambaran mengenai belanja daerah baik belanja langsung maupun tidak

langsung, perlu diketahui juga gambaran proporsi anggaran belanja untuk pemenuhan

kebutuhan aparatur Kota Semarang. Kebutuhan belanja aparatur Kota Semarang

selama periode tahun 2010-2015 antara lain meliputi Belanja Pegawai untuk Gaji dan

Tunjangan, Tambahan Penghasilan, dan Belanja Penerimaan Anggota dan Pimpinan

DPRD serta Operasional KDH/ WKDH), Belanja Bunga, Belanja Bantuan Keuangan dan

Belanja Langsung untuk kebutuhan operasional rutin perkantoran yang harus

diselenggarakan.

Proporsi belanja aparatur terhadap total pengeluaran memiliki kondisi fluktuatif

Tabel 5.9

Proporsi Realisasi Belanja Pemenuhan Kebutuhan Aparatur terhadap Total Belanja Kota Semarang Tahun 2010-2015

2010 1.086.192.210.382 1.732.662.151.376 62,69%

2011 1.200.312.619.500 2.036.582.638.750 58,94%

2012 1.269.801.879.039 2.053.334.797.224 61,84%

2013 1.344.389.282.604 2.473.490.609.436 54,35%

2014 1.434.769.283.942 2.957.435.259.381 48,51%

2015 1.361.912.732.416 2.686.040.155.327 50,70%

Sumber: DPKAD Kota Semarang, 2010-2015

Adapun rincian mengenai total belanja untuk memenuhi kebutuhan aparatur

Kota Semarangsebagaimana tabelRealisasi Belanja Pemenuhan Kebutuhan Aparatur

Kota Semarang Tahun 2010-2015.

5.2.2.3.Analisis Belanja Periodik dan Pengeluaran Pembiayaan yang Wajib dan Mengikat serta Prioritas Utama

Selain belanja untuk pemenuhan kebutuhan aparatur Kota Semarang, perlu

diketahui juga bagaimana gambaran pengeluaran wajib dan mengikat serta prioritas

utama Kota Semarang. Belanja untuk pengeluaran wajib dan mengikat serta prioritas

utama adalah menyangkut pelayanan dasar wajib yang diamanatkan oleh peraturan

perundang-undangan dan menyangkut kebutuhan operasional rutin perkantoran yang

harus diselenggarakan. Pengeluaran wajib dan mengikat mencakup pengeluaran untuk

bidang pendidikan dan kesehatan. Total pengeluaran wajib dan mengikat serta prioritas

utama pada tabel diatas menjadi dasar untuk menentukan kebutuhan anggaran belanja

yang tidak dapat dihindari dan tidak dapat ditunda dalam rangka penghitungan

kapasitas riil keuangan daerah dan analisis kerangka pendanaan. Tabel berikut adalah

rincian pengeluaran wajib dan mengikat serta prioritas utama Kota Semarang Tahun

Tabel 5.10

Realisasi Belanja Pemenuhan Kebutuhan Aparatur Kota Semarang Tahun 2010 – 2015

Urusan 2010 (Rp) 2011 (Rp) 2012 (Rp) 2013 (Rp) 2014 (Rp) 2015

Belanja Tidak Langsung 876.462.046.627 987.918.816.135 1.086.857.725.418 1.144.155.404.342 1.172.889.136.216 1.075.960.876.751 Belanja Gaji dan Tunjangan, Belanja

Tambahan Penghasilan, dan Belanja

Penerimaan Anggota dan Pimpinan DPRD

serta Operasional KDH/ WKDH

1.084.323.643.257 1.198.759.910.675 1.268.289.406.939 1.343.222.420.204 1.433.649.178.942 1.361.047.074.141

Belanja Bantuan Keuangan 788.567.125 788.567.000 788.567.000 870.105.000 865.658.275 788.567.125

Belanja Bunga 1.080.000.000 764.141.700 723.905.100 378.295.400 250.000.000 -

Belanja Langsung 209.730.163.755 212.393.803.365 182.944.153.621 200.233.878.262 261.880.147.726 285.951.855.665 Belanja Langsung untuk kebutuhan

operasional rutin perkantoran yang

harus diselenggarakan.

209.730.163.755 212.393.803.365 182.944.153.621 200.233.878.262 261.880.147.726 285.951.855.665

Tabel 5.11

RealisasiBelanja Periodik dan Pengeluaran Pembiayaan Wajib dan Mengikat serta Prioritas Utama Kota Semarang Tahun 2010 – 2015

No Anggaran Rata-Rata

Pertumbuhan

Uraian 2010 2011 2012 2013 2014 2015

BELANJA TIDAK LANGSUNG

1

Belanja Gaji, Tunjangan dan termasuk( Anggota dan Pimpinan DPRD serta Operasional KDH)

874.593.479.502 986.366.107.310 1.085.345.253.318 1.142.988.541.942 1.171.769.031.216 1.075.095.218.476 4,48

2 Belanja Bantuan Keuangan 788.567.125 788.567.000 788.567.000 870.105.000 865.658.275 788.567.125

3 Belanja Bunga 1.080.000.000 764.141.700 723.905.100 378.295.400 250.000.000 - (29,04)

4 Belanja Bagi Hasil - - - - -

209.730.163.755 212.393.803.365 182.944.153.621 200.233.878.262 261.880.147.726 285.951.855.665 209.730.163.755

PENGELUARAN PEMBIAYAAN

1 Pembentukan Dana

Cadangan 0 0 30.000.000.000 15,000,000,000 25.439.914.000

2 Pembayaran Pokok Hutang 1.821.488.200 1.816.665.400 1.816.665.500 1.816.665.353 - -

TOTAL (A+B+C)

5.2.2.4.Analisis Pembiayaan Daerah

Pembiayaan merupakan transaksi keuangan daerah yang bertujuan untuk

menutup selisih antara Pendapatan Daerah dan Belanja Daerah ketika terjadi defisit

anggaran. Sumber pembiayaan dapat berasal dari Sisa Lebih Perhitungan Anggaran

(SiLPA) tahun lalu, penerimaan, penerimaan pinjaman obligasi, transfer dari dana

cadangan maupun hasil penjualan aset daerah yang dipisahkan. Sedangkan pengeluaran

dalam pembiayaan adalah angsuran hutang, bantuan modal dan transfer ke dana

cadangan.

5.2.2.5.Analisis Sumber Penutup Defisit Riil

Analisis ini dilakukan untuk memberi gambaran masa lalu tentang kebijakan

anggaran untuk menutup defisit riil anggaran Pemerintah Daerah yang dilakukan.

Berikut menyajikan gambaran realisasi penutup defisit riil anggaran Kota Semarang

Tabel 5.12

Penutup Defisit Riil Anggaran Kota Semarang Tahun 2010 – 2015

NO Uraian 2010 (Rp) 2011 (Rp) 2012(Rp) 2013 (Rp) 2014 (Rp.) 2015 (Rp)

A. Pendapatan

1.

Realisasi Pendapatan Daerah 1.623.567.254.798 1.813.927.543.692 2.342.123.646.801 2.466.593.494.884 2.882.095.765.066 3.033.103.312.563

Jumlah A 1.623.567.254.798 1.813.927.543.692 2.342.123.646.801 2.466.593.494.884 2.882.095.765.066 3.033.103.312.563

B Dilkurangi Realisasi Belanja :

1. Realisasi Belanja Daerah 1.732.662.151.376 2.036.582.638.750 2.053.334.797.224 2.473.490.609.436 2.957.435.259.381 2.686.040.155.327

2. Realisasi Pengeluaran Pembiayaan Daerah 8.821.488.200 4.816.665.400 52.602.590.534 45.816.665.353 48.095.579.353 41.686.874.742

Jumlah B 1.741.483.639.576 2.041.399.304.150 2.105.937.387.758 2.519.307.274.789 3.005.530.838.734 2.727.727.030.069

Surplus/ Defisit riil (A-B) (117.916.384.778) (227.471.760.458) 236.186.259.043 (52.713.779.905) (123.435.073.668) 305.376.282.494

C Ditutup Oleh Realisasi Penerimaan Pembiayaan :

1. Sisa Lebih Perhitungan Anggaran (SiLPA)

Tahun Anggaran sebelumnya 313.114.935.618 195.198.550.840 207.718.808.732 635.457.569.772 905.242.914.000 1.010.221.556.625

2. Pencairan Dana Cadangan - - - - 7.478.024.158 62.981.890.550

Total Realisasi Penerimaan Pembiayaan

Daerah (C) 313.114.935.618 195.198.550.840 207.718.808.732 635.457.569.772 912.720.938.158 1.073.203.447.175

Sisa lebih pembiayaan anggaran tahun

berkenaan (A-B) + C 195.198.550.840 (32.273.209.618) 443.905.067.775 582.743.789.867 789.285.864.490 1.378.579.729.669

Berdasarkan pada tabel penutup defisit riil menunjukkan bahwa pada tahun 2012

dan tahun 2015 terjadi surplus dimana realisasi pendapatan daerah lebih besar dari

belanja daerah dan pengeluaran pembiayaan. Namun apabila dilihat dari sisa lebih

pembiayaan anggaran tahun berkenaan pada tahun 2011 terjadi defisit dimana tercatat

minus Rp. 32.273.209.618,-. Mulai tahun 2012 sisa lebih pembiayaan anggaran tahun

berkenanan terjadi surplus sampai dengan tahun 2015 dimana desifit anggaran ditutup