Analisis Pengaruh ROA, EPS dan

Reputasi Underwriter Terhadap Harga

Saham Perdana Perusahaan Go Public di BEI

(Studi Empiris pada Perusahaan IPO yang Terdaftar di Bursa Efek Indonesia Tahun 2001 – 2006)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Leo Satrio Nuraribowo NIM: 032114041

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2008

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN KAMPUS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Leo Satrio Nuraribowo

Nomor Mahasiswa : 032114041

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

“ Analisis Pengaruh ROA, EPS dan Reputasi underwriter Terhadap Harga Saham Perdana Perusahaan Go Public Di BEI “

Beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Di buat di Yogyakarta

Pada tanggal : 30 Juni 2008 Yang menyatakan

(Leo Satrio Nuraribowo)

@ MOTTO DAN PERSEMBAHAN @

KEBERANIAN YANG SEBENARNYA ADALAH BAGAIKAN

LAYANG – LAYANG,

HENTAKAN ANGIN YANG MENENTANG TIDAK

MELEMPARKANNYA KE BAWAH,

BAHKAN SEBALIKNYA AKAN MENAIKKANNYA

TINGGI ( Yo2k)

Kemenangan bukanlah ditentukan oleh banyaknya tepuk tangan

Dan karangan bunga

Melaikan kemenangan sangat ditentukan oleh

SIKAP TETAP MENANG

Walaupun dalam kekalahan ( Yo2k)

Sukses tidak diukur dari posisi yang dicapai

Seseorang dalam hidup,

tapi dari kesulitan – kesulitan

Yang berhasil diatasi ketika

berusaha meraih sukses ( Booker T )

Karya ini kupersembahkan untuk :

Junjungan tertinggi Gusti Yesus Keluarga besarku tercinta Semua orang yang kucintai , mencintai dan membenciku Berkat Tuhan berlimpah untuk kita semua *AmIn

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul : “Analisis Pengaruh ROA, EPS dan Reputasi Underwriter Terhadap Harga

Saham Perdana Perusahaan Go Public di BEI”

(Studi Empiris pada perusahaan IPO yang terdaftar di BEI 2001 - 2006)” dan dimajukan untuk diuji pada tanggal 17 Juni 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengekuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik secara sengaja maupaun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 Juni 2008 Yang membuat pernyataan

Leo Satrio Nuraribowo

ABSTRAK

Analisis Pengaruh

ROA

,

EPS

dan

Reputasi

Underwriter

Terhadap Harga

Saham Perdana Perusahaan

Go Public

di BEI

( Studi Empiris pada Perusahaan IPO yang Terdaftardi Bursa Efek Indonesia Tahun 2001 – 2006 )

Leo Satrio Nuraribowo Universitas Sanata Dharma

Yogyakarta 2008

Sebuah perusahaan yang akan go public harus mengikuti prosedur yang terdiri dari tiga tahapan. Untuk go public, perusahaan perlu melakukan persiapan internal dan penyiapan dokumentasi sesuai dengan persyaratan untuk go public atau penawaran umum, serta memenuhi semua persyaratan yang ditetapkan BAPEPAM. Penawaran Umum atau sering pula disebut go public adalah kegiatan penawaran saham atau Efek lainnya yang dilakukan oleh Emiten ( perusahaan yang akan go public ) untuk menjual saham atau Efek kepada masyarakat berdasarkan tata cara yang diatur oleh UU Pasar Modal dan Peraturan Pelaksanaannya.

Tujuan dari penelitian ini yaitu untuk mengetahui apakah Return on Asset (ROA), Earning Per Share (EPS), dan Reputasi Underwriter secara bersama-sama dan secara parsial berpengaruh terhadap harga saham perdana, serta seberapa besar kontribusi variabel independen dapat menjelaskan variansi variabel dependen.

Sampel yang digunakan dalam penelitian ini sebanyak 41 perusahaan, dengan periode pengamatan 6 tahun (2001 – 2006). Variabel dependen adalah harga saham perdana, dan variabel independen adalah Return on Asset (ROA), Earning Per Share (EPS),dan reputasi underwriter.

Hasil penelitian ini menunjukkan semua variabel independen secara bersama-sama berpengaruh terhadap harga saham perdana. Sedangkan secara parsial variabel ROA dan EPS berpengaruh terhadap harga saham perdana. Variansi semua variabel independen yang digunakan dapat menjelaskan 46,5 % variansi perubahan harga saham perdana, sedangkan sisanya 53,5 % dijelaskan variabel lain yang tidak terdapat dalam model penelitian ini.

Kata kunci : Harga saham perdana, Return on Asset (ROA), Earning Per Share (EPS),dan Reputasi Underwriter

ABSTRACT

AN ANALYSIS OF ROA, EPS AND

UNDERWRITER'S REPUTATION ON SHARE'S OFFERING PRICE OF GO PUBLIC COMPANIES AT ISX

An Empirical Study at IPO Companies Listed at Indonesia Stock Exchange in 2001 – 2006

Leo Satrio Nuraribowo Sanata Dharma University

Yogyakarta 2008

A company who wants to go public must follow procedure that contains three steps. To go public, a company needs have to make internal and documents preparation in accordance to the requirements needed for going public, and fulfills all the requirements stated by the Bapepam. Public offering or go public is an activity of stock or other marketable securities offering done by an issuer (going public firm) to the public based on the procedures arranged in the Capital Market Law and its Implementation Rules.

The purpose of this research was to know whether Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation simultaneously or partially influence share offering price, and to what degree.

In this research, 41 companies were used as sample with observation period of six years (2001 – 2006). The dependent variable was Share's offering Price, and the independent variables were Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation.

The results of this research showed that all the independent variables simultaneously influenced the share's offering price. Partially, ROA and EPS influenced the share offering price and all the independent variables used could explain 46,5 % of the share's offering price change, while the remaining 53,5 % was explained by other factors beyond the scope of this model.

Key words : Share offering price, Return on Asset (ROA), Earning per Share (EPS), and underwriter reputation.

KATA PENGANTAR

Puji dan syukur ke hadirat Allah Bapa di Surga atas berkat perlindungan dan terang Roh Kudus-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, arahan, dan bimbingan baik secara langsung maupun tidak langsung dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang teramat dalam kepada :

a. Romo Rektor Universitas Sanata Dharma, Dr. Ir. P.Wiryono Priyotamtama, S.J. yang telah memberikan kesempatan untuk belajar nilai-nilai akademis serta mengembangkan sisi humanisme penulis.

b. Dekan Fakultas Ekonomi Universitas Sanata Dharma, Drs. Alex Kahu Lantum, M.S atas kesempatan untuk belajar dan berkembang bersama dilingkungan Fakultas.

c. Kepala Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma, Drs. Ir. Hansiadi Yuli, M.Si., Ak atas kesempatan pengembangan diri penulis di lingkungan Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

d. Drs. G. Anto Listianto, M.S.A., Akt, selaku pembimbing I yang banyak memberikan bimbingan, masukan dalam penyelesaian skripsi ini.

e. Drs.Yusef Widya Karsana, M.Si., Ak. selaku pembimbing II yang dengan sabar meluangkan waktunya untuk mengoreksi dan memberikan masukan yang sangat bermanfaat untuk penyelesaian skripsi ini.

f. Ayahanda tercinta Nurhadi dan (Alm.) Ibu C. Arie Susanti, adik, keluarga besar Ig. Margono yang telah memberikan dorongan dan selalu mendoakan penulis sehingga skripsi ini dapat selesai.

g. Seorang terkasih di hati, jiwa, dan pikiran penulis, Shinta atas senyum, dorongan dan motivasinya sehingga skripsi ini dapat selesai.

h. Teman-teman AKT’03 yang telah bersama-sama menapaki kehidupan perkuliahan di kampus tercinta kita ini. Para penghuni kontrakan Concat (Ade, Yongky, Nggawok, Pe2ng, Ananta, Seno, Ndawu, Kang Yoga, Abet, Daniel) terimakasih atas guyubnya. i. Serta semua pihak yang tidak dapat penulis sebutkan satu per satu

yang telah membantu baik langsung maupun tak langsung dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis tetap mengharapkan kritik dan saran yang membangun. Harapan penulis, semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian. Yogyakarta, 30 Juni 2008

Leo Satrio Nuraribowo

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... vi

ABSTRAK...vii

ABSTRACT...viii

HALAMAN KATA PENGANTAR...ix

DAFTAR ISI...xi

DAFTAR TABEL...xiii

DAFTAR GRAFIK...xiv

DAFTAR LAMPIRAN...xv

BAB I PENDAHULUAN...1

A. Latar Belakang... 1

B. Rumusan Masalah...4

C. Batasan Masalah... 4

D. Tujuan Penelitian... 5

E. Manfaat Penelitian... 5

F. Sistematika Penelitian... 5

BAB II LANDASAN TEORI...7

A. Harga Saham Perdana... 7

B. Return On Asset...16

C. Earning Per Share... 18

D. Reputasi Underwriter... 21

E. Hubungan Variabel Independen dan Dependen... 23

F. Penelitian Terdahulu... 26

BAB III METODOLOGI PENELITIAN... 29

A. Jenis Penelitian...29

B. Waku dan Tempat Penelitian... 29

C. Desain Penelitian... 29

D. Teknik Pengumpulan Data...30

E. Teknik Analisa Data... 30

BAB IV GAMBARAN UMUM PERUSAHAAN... 39

A. Gambaran Umum Bursa Efek Jakarta...39

B. Gambaran Umum Perusahaan Sampel...41

BAB V ANALISIS DAN PEMBAHASAN... 47

A. Deskripsi Data...47

B. Kriteria Pengambilan Sampel…... 47

C. Penentuan Daa yang Akan Diteliti...49

D. Analisis Data...50

E. Pembahasan Hasil Persamaan Regresi...58

BAB VI PENUTUP... 60

A. Kesimpulan ... 60

B. Keterbatasan Penelitian...60

C. Saran... 61

DAFTAR PUSTAKA... 62

LAMPIRAN...64

DAFTAR TABEL

Halaman

1. Tabel 5.1 Sampel perusahaan berdasarkan Purposive Sampling………...48

2. Tabel 5.2 Tabel Uji Multikolinieritas……….52

3. Tabel 5.3 Tabel Uji Autokorelasi………...53

4. Tabel 5.4 Tabel Ringkasan Hasil Regresi...……...54

5. Tabel 5.5 Tabel Anova………...55

6. Tabel 5.6 Tabel Uji T………...58

7. Tabel 5.7 Tabel Uji R Square………..………...60

DAFTAR GRAFIK

Halaman 1. Grafik 5.1 Grafik Uji Heterokedastisitas…...………53

DAFTAR LAMPIRAN

Halaman

1. Tabel Perhitungan ROA, EPS dan IPO Price...65

2. Tabel Perhiungan Reputasi Underwriter…...66

3. Tabel Hasil Regresi………...67

4. Tabel Distribusi Nilai F……….68

5. Tabel Distribusi Nilai t………..70

BAB I

PENDAHULUAN

A. Latar Belakang

Sejalan dengan perkembangan dunia perekonomian, banyak perusahaan tumbuh dan berkembang dengan bidang usaha yang beragam. Kehadiran dan kemunculan bermacam - macam perusahaan baru tersebut, membawa animo persaingan yang semakin ketat di dunia bisnis. Menjawab ketatnya persaingan yang ada, maka perusahaan baik yang baru ataupun yang sudah lama beroperasi harus melakukan ekspansi usaha.

Suatu perusahaan yang ingin melakukan ekspansi usaha memerlukan dana yang relatif besar. Untuk pemenuhan dana tersebut, perusahaan bisa melakukan beberapa alternatif pendanaan lewat hutang ataupun menjual sahamnya di pasar modal. Salah satu alternatif pendanaan yang dapat diandalkan dari segi jumlahnya adalah penerbitan saham baru pada masyarakat di pasar modal yang disebut dengan istilah go public atau penawaran umum.

Dengan melakukan go public perusahaan kini bukan hanya dimiliki oleh pemilik lama melainkan juga dimiliki masyarakat (Payamta,2000). Dalam proses go public sebelum saham perusahaan diperdagangkan di pasar sekunder (bursa efek), terlebih dahulu saham perusahaan tersebut dijual di pasar perdana (primary market) dan biasa disebut sebagai proses penawaran perdana atau IPO (Initial Public Offering). Pada saat penawaran perdana ini

emiten dan underwriter (penjamin emisinya) harus menentukan tingkat harga yang akan ditawarkan.

Tingkat maupun besarnya harga yang tercipta merujuk pada sebuah keputusan yang diambil berdasarkan informasi tentang kondisi perusahaan. Salah satu informasi yang pasti tersedia untuk menilai kondisi keuangan dan prospek perusahaan yang melakukan IPO dapat dilihat pada prospektusnya. Prospektus adalah gambaran suatu perusahaan yang disajikan dalam bentuk tertulis yang memuat keterangan lengkap dan terbuka mengenai keadaan perusahaan dan prospeknya di masa mendatang, serta informasi yang dibutuhkan sehubungan dengan penawaran umum (Payamta,2000). Prospektus disebarluaskan kepada masyarakat sebelum penawaran perdana dimulai. Dalam dokumen ini disajikan data serta informasi tentang kondisi keuangan maupun non – keuangan perusahaan

Kim et al (1995; p 449-464) menguji manfaat variabel keuangan dan non keuangan yang diungkapkan dalam prospektus IPO perusahaan. Dalam penelitian itu dinyatakan bahwa variabel laba per saham (EPS), indeks rata – rata industri, ukuran penawaran (proceeds) dan tipe penawaran berpengaruh signifikan dalam penentuan harga pasar saham perdana.

Keberagaman hasil penelitian yang telah ada menjadi faktor menarik yang membuat penulis ingin mengadakan penelitian ini. Dari literatur yang sudah dihimpun peneliti, terlihat 3 faktor yang cenderung mengalami perbedaan dari segi hasilnya yaitu EPS, ROA dan reputasi underwriter. Dari informasi tersebut, maka peneliti tertarik untuk melakukan penelitian terhadap pengaruh ketiga variabel yaitu ROA, EPS, reputasi underwriter terhadap harga saham perdana perusahaan di BEI dengan judul “ANALISIS PENGARUH

ROA, EPS DAN REPUTASI UNDERWRITER TERHADAP HARGA

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka penulis merumuskan beberapa permasalahan yang akan diteliti dalam penelitian ini yaitu :

1. Apakah Return on Asset, Earning per Share dan tingkat reputasi Underwriter secara bersama – sama (simultan) berpengaruh signifikan terhadap harga saham perdana ?

2. Apakah Return on Asset, Earning per Share dan tingkat reputasi Underwriter secara individu (parsial) berpengaruh signifikan terhadap harga saham perdana

C. Batasan Masalah

Berdasarkan latar belakang dan perumusan masalah, peneliti membatasi masalah pada :

1. Variabel – variabel independen yang digunakan dalam penelitian ini terbatas pada Earning per Share, Return on Asset, reputasi Underwriter serta variabel dependen yaitu harga saham perdana.

2. Reputasi Underwriter dalam penelitian ini diukur berdasarkan pangsa pasar penjamin emisi dari Underwriter itu sendiri.

3. Perhitungan EPS serta ROA diambil dari data laporan keuangan yang diterbitkan oleh perusahaan dalam prospektus perusahaan yang pertama kali melakukan IPO.

D. Tujuan Penelitian

Sesuai dengan rumusan masalah yang diteliti, maka tujuan penelitian ini adalah untuk mengetahui pengaruh variabel – variabel keuangan yaitu Return on Asset, Earning per Share dan tingkat reputasi Underwriter terhadap harga saham perdana.

E. Manfaat Penelitian

1. Bagi Penulis, penelitian ini adalah suatu media dalam penambahan pengetahuan dan suatu praktek praktisi yang sangat membantu dalam penerapan pengetahuan studi terutama mengenai saham pada dunia pasar modal di Indonesia

2. Bagi Investor, hasil penelitian ini dapat digunakan sebagai tambahan informasi mengenai faktor – faktor yang berpengaruh terhadap harga saham pasar perdana, sehingga dapat dipergunakan sebagai tambahan pertimbangan untuk pengambilan keputusan investasi

3. Bagi Universitas Sanata Dharma, penelitian ini dapat menambah kepustakaan sehingga dapat dimanfaatkan oleh segenap pihak sebagai tambahan informasi dan pengetahuan

F. Sistematika Penulisan

Pembahasan dalam penelitian ini terdiri dari enam bab, dengan sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

BAB II: LANDASAN TEORI

Bab II akan diuraikan mengenai teori-teori yang mendasari masalah yang diteliti. Antara lain berkaitan dengan pengertian Earning per Share, Return on Asset, reputasi Underwriter.

BAB III : METODOLOGI PENELITIAN

Pada Bab III ini akan diuraikan mengenai jenis penelitian, waktu dan tempat penelitian, populasi dan sampel penelitan, jenis data yang digunakan dalam penelitian, teknik pengumpulan data dan teknik analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Dalam bab ini akan diuraikan mengenai gambaran Bursa Efek Indonesia (BEI) dan juga mengenai gambaran perusahaan go public yang akan dijadikan sampel penelitian.

BAB V : ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan perhitungan – perhitungan bagaimana menjawab masalah yang dirumuskan, menguraikan data hasil penelitian, langkah – langkah perlakuan pengujian dan pembahasan hsil pengujian dengan metoda yang telah ditetapkan. BAB VI : PENUTUP

BAB II

LANDASAN TEORI

I. TEORI

A. Harga Saham Perdana

A.1 Penawaran dan Pasar Perdana

Pasar perdana adalah pasar untuk penawaran perdana kepada publik sesudah dilakukan IPO. IPO atau penawaran umum perdana adalah kegiatan perusahaan menawarkan sebagian sahamnya kepada masyarakat melalui pasar modal (Hakiman, 2005: 2). IPO atau penawaran umum perdana juga diartikan sebagai penawaran efek secara langsung kepada investor yang dilaksanakan emiten melalui pinjaman emisi (Darmawi, 2006).

Sebuah perusahaan yang akan go public harus mengikuti prosedur yang terdiri dari tiga tahapan utama yaitu persiapan diri, memperoleh ijin registrasi dari BAPEPAM dan melakukan penawaran ke publik (IPO). Penawaran perdana memiliki arti penting bagi pihak emiten, sebab dalam tahapan ini besar dan nilai jual saham perusahaan bersangkutan ditentukan untuk pertama kalinya. Pihak – pihak terkait dan punya kepentingan langsung dengan adanya IPO adalah (calon) emiten itu sendiri, investor, underwriter dan pasar bursa yang ada di Indonesia. Perhatian paling banyak diberikan pada penetapan harga IPO, hal ini adalah wajar

mengingat dari penetapan harga IPO akan menentukan sukses tidaknya proses IPO tersebut.

Penetapan harga jual suatu saham IPO terbentuk setelah tercapai kompromi antara emiten, underwriter dan pihak investor. Emiten akan berusaha menjual sahamnya dengan harga yang setinggi–tingginya, sedang dilain pihak underwriter sebagai pihak yang memberikan jasa untuk menjual saham, berusaha agar seluruh saham itu terjual, sehingga mereka akan menurunkan harga dengan meminta diskon kepada emiten.

Harga saham terkait yang muncul dalam proses penawaran perdana ini dinamakan harga saham pasar perdana, yang juga diartikan sebagai suatu harga pasar, yang menemukan kekuatan permintaan dan penawaran yang diprakarsai dua belah pihak yaitu underwriter dan emiten (perusahaan terkait). Lebih lengkapnya harga saham pasar perdana mengarah pada pengertian harga sebelum saham tersebut dicatatkan di masyarakat dan merupakan harga jual dari penjamin emisi kepada investor (Hakiman, 2005: 2).

Berikut beberapa poin penting untuk menjelaskan pengertian harga saham pasar perdana itu sendiri (Halim, Abdul, 2003: 7) yaitu: 1. Harga saham perdana merupakan harga yang bersifat tetap dan

ditentukan oleh emiten dan underwriter

2. Harga saham yang terbentuk tidak dikenakan biaya komisi atau tambahan biaya lainnya saat ditawarkan di pasar perdana

3. Ketetapan harga ini tidak bersifat lama, karena memiliki jangka waktu relatif pendek dan terbatas

A.2 Penentuan Harga Saham

Model Valuasi (Penilaian Saham)

Model penilaian ini merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan (atau yang diamati) menjadi perkiraan tentang harga saham. Terdapat dua model penilaian saham yang sering digunakan untuk analisis sekuritas, ( Husnan 1998:13 ) yaitu :

1. Pendekatan Present Value (metode kapitalisasi penghasilan) Berdasarkan pendekatan ini, maka nilai suatu saham adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemilik saham tersebut. Secara formal dapat dituliskan sebagai :

∑

− +

= a

t t

t

r Kas Arus Saham

Nilai

1 (1 )

2. Pendekatan Price Earning Ratio (metode kelipatan laba)

Model valuasi lain yang sering digunakan adalah pendekatan PER. Model ini mendasarkan diri atas rasio antara harga saham per lembar dengan EPS.

Faktor – faktor yang mempengaruhi PER, Husnan (1998) : 1. Rasio laba yang dibayarkan sebagai deviden, atau payout

ratio

Teori yang digunakan untuk menghitung harga saham dapat dikelompokkan menjadi dua yaitu Discount Cash Flow Model (model DCF) dan Relative Valuation Model (model RV)

Pendekatan DCF mengatakan bahwa nilai intrinsik suatu saham adalah sama dengan nilai sekarang (present value) dari arus kas yang diharapkan akan diterima oleh pemilik saham tersebut di masa yang akan datang. Model DCF ini dikembangkan oleh Wiese (1930) yang mengatakan bahwa harga suatu asset sekuritas adalah jumlah dari seluruh pendapatan yang akan diterima di masa yang akan datang dengan diskon sebesar suku bungan saat ini untuk mendapatkan nilai present value – nya (Hakiman, 2005: 45). Persamaan umum dalam model DCF :

Keuntungan model DCF (Hakiman, 2005) :

a. Valuasi berdasarkan model suatu asset, sehingga hasilnya lebih rendah dari persepsi pasar

b. Investor yang baik adalah membeli bisnis bukan saham, maka model DCF pilihan tepat menentukan kapan harus membeli. c. Valuasi dengan DCF memaksa kita untuk berpikir mengenai

karakteristik dari perusahaan dan mengerti tentang bisnisnya

Kerugian model DCF (Hakiman, 2005) :

a. Model membutuhkan lebih banyak input dan informasi dibandingkan dengan pendekatan valuasi lainnya

b. Input dan informasi ini tidak hanya sukar diperkirakan namun juga dapat dengan mudah dimanipulasi oleh siapapun

Pendekatan model RV adalah berdasarkan kemampuan perusahaan menghasilkan earning, kemudian dihitung nilai earning per share (EPS) atau price earning ratio (PER) dan dibandingkan dengan nilai EPS dari kelompok industri perusahaan tersebut. Model ini dikembangkan oleh Molodovsky (1965) dan merupakan perkembangan dari model pertumbuhan tetap (model Gordon). Molodovsky mengatakan bahwa besarnya rasio deviden adalah fungsi dari pertumbuhan pendapatan (Hakiman, 2005: 49).

Persamaan umum dalam model RV :

1 perusahaan kemudian memperhatikan nilai asset perusahaan atau industri pembanding relative terhadap variabel yang umum seperti earning, cash flow atau nilai buku.

Keuntungan model RV (Hakiman, 2005) :

a. Valuasi model RV lebih mencerminkan persepsi pasar dibandingkan dengan model DCF

b. Selalu ada proporsi yang jelas dari sekuritas yang undervalued dan overvalued

c. Model ini cocok bagi manajer yang kinerjanya dinilai dengan membandingkan prestasi relatifnya dengan manajer perusahaan lain

d. Model ini membutuhkan lebih sedikit informasi daripada DCF

Kerugian model RV (Hakiman, 2005) :

a. Model RV membutuhkan lebih sedikit informasi karena asumsi secara implisit dibuat tetang variabel lain. Namun bila asumsi ini salah maka perhitungan model RV juga akan salah b. Model ini menggunakan asumsi bahwa pasar adalah benar,

Disamping itu dalam melakukan analisis dan memilih saham ada dua pendekatan dasar lain yang sering digunakan, yaitu analisis fundamental dan analisis teknikal. Untuk melakukan analisis dan memilih saham terdapat dua pendekatan dasar yaitu analisis fundamental dan analisis teknikal. Analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan cara : (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham dimasa yang akan datang dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

A.3 Analisis Dalam Penentuan Harga Saham

Dalam membuat model peramalan harga saham langkah yang penting adalah mengidentifikasi faktor-faktor fundamental seperti penjualan, pertumbuhan penjualan, biaya kebijakan deviden yang diperkirakan akan mempengaruhi harga saham.

1. Analisis Fundamental

Analisis fundamental memperkirakan harga saham di masa yang akan datang dengan cara :

1. Memperkirakan nilai dari faktor – faktor fundamental yang mempengaruhi harga saham di masa yang akan datang 2. Menerapkan hubungan variabel – variabel tersebut

sehingga diperoleh taksiran harga saham

Model ini juga sering disebut sebagai model Share Price Forecasting Model dan sering digunakan pada berbagai pelatihan analisis sekuritas.

Adapun kerangka analisis fundamental adalah : Analisis

Fundamental

Penilaian

Ekonomi pasar Industri

Manfat yang diharapkan, baik dalam bentuk deviden maupun laba

Resiko investasi yang akan mempengaruhi tingkat keuntungan yang layak

Analisis kondisi ekonomi atau pasar dilandasi oleh pemikiran bahwa kondisi perekonomian mempengaruhi kondisi pasar dan pada akhirnya mempengaruhi pemodal.

Analisis industri dilakukan karena dengan kondisi pasar yang cukup baik untuk investasi perlu ditentukan sektor industri mana yang paling menarik. Perlu diperhatikan indeks dari masing – masing sektor industri dan jumlah perusahaan yang ada di sektor tersebut, hal ini membedakan apakah faktor dominasi perusahaan yang berpengaruh atau memang perkembangan industrinya memang baik, disamping itu siklus kehidupan industri juga harus diperhatikan apakah industri berada pada tahap perkenalan, pertumbuhan, kedewasaan atau penurunan. 2. Analisis Teknikal

Analisis teknikal mencoba memperkirakan harga saham dengan mengamati perubahan harga saham tersebut di waktu yang lalu dengan anggapan bahwa :

1. Harga saham mencerminkan informasi yang relevan

2. Informasi itu ditunjukkan oleh perubahan harga di waktu yang lalu

Kerangka pemikiran analisis teknikal ini adalah :

Pendekatan teknikal merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri, untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu atau pasar secara keseluruhan. Pendekatan teknikal menggunakan data yang sudah dipublikasikan serta faktor – faktor lain yang sasarannya adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham maupun indikator pasar. Penekanan analisis ini adalah pada perubahan harga daripada tingkat harga untuk meramalkan trend perubahan harga tersebut.

Pemikiran yang mendasari analisis tersebut adalah : (1) bahwa harga saham mencerminkan informasi yang relevan, (2) bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu lalu dan (3) karena perubahan harga saham akan

Analisis teknikal mencoba untuk

Kondisi pasar

Indikator

teknis Grafik

Suatu saham Mengidentifikasi

kapan gerakan

mempunyai pola tertentu dan pola tersebut akan berulang (Husnan, 1998:337). Analisis teknikal pada dasarnya merupakan upaya untuk menentukan kapan membeli (masuk pasar) atau menjual saham (keluar pasar) dengan memanfaatkan indikator-indikator teknis maupun menggunakan grafis. Beberapa indikator-indikator teknis yang sering digunakan adalah moving average, new high and low, short-interest ratio dan volume perdagangan (Husnan, 1998 : 338).

B. Return on Asset

Karena investor dan kreditor merupakan pihak yang dituju dalam pelaporan keuangan, dianggap bahwa mereka berkepentingan dengan informasi masa lalu untuk mengevaluasi prospek perusahaan di masa datang.

Tujuan pelaporan keuangan ini mengisyaratkan bahwa laba periode (earnings) dimaknai sebagai informasi mengenai kinerja masa lalu yang meliputi daya melaba (earning power), akuntabilitas dan efisiensi. Efisiensi sebenarnya merupakan kemampuan menciptakan keluaran (output) tertinggi dengan sumber daya tertentu sebagai masukan (input). Di dalam akuntansi, laba dimaknai dan diinterpretasi sebagai pengukur efisiensi oleh investor dalam bentuk kembalian atas investasi (Return on Investment atau ROI). Bagi kreditor, efisiensi dapat ditunjukkan dengan tingkat bunga (Return on Loan atau ROL). Sedangkan bagi manajemen, efisiensi diinterpretasi sebagai pengukur efisiensi penggunaan sumber daya dalam bentuk kembalian atas asset (Return on Asset atau ROA) (Suwardjono, 2005 : 459).

ROA tergolong dalam rasio profitabilitas yang merupakan hasil akhir bersih dari berbagai kebijakan dan keputusan. Rasio ini adalah tingkat pengembalian atas total aktiva, yang dihitung dengan membagi laba bersih setelah pajak dengan total aktiva. ROA merupakan suatu rasio penting yang dapat dipergunakan untuk mengukur kemampuan perusahaan dengan investasi yang telah ditanamkannya ( asset yang dimiliki ) untuk mendapatkan laba. ROA menjadi salah satu pertimbangan investor dalam melakukan investasi terhadap saham di bursa saham.

pengembalian total aktiva ini menunjukkan kinerja manajemen dalam menggunakan aktiva perusahaan untuk menghasilkan laba.

ROA merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas seluruh sumber daya keuangan yang ditanamkan pada perusahaan. Ratio ROA sering digunakan oleh top manajemen untuk mengevaluasi unit-unit usaha dalam perusahaan yang multidivisional. Manajer divisi mempunyai pengaruh yang besar terhadap aktiva yang digunakan dalam divisi tersebut, tetapi kurang mempunyai pengaruh terhadap bagaimana aktiva tersebut dibiayai karena divisi tersebut tidak merancang untuk mencari pinjaman sendiri, pengeluaran obligasi maupun saham (Halim, 2005).

Analisis ROA mengukur kemampuan perusahaan dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya – biaya untuk mendanai asset tersebut. ROA bisa diinterpretasikan sebagai hasil dari serangkaian kebijakan perusahaan (strategi) dan pengaruh dari faktor – faktor lingkungan. Analisis ini difokuskan pada profitabilitas asset dan dengan demikian tidak memperhitungkan cara – cara mendanai asset tersebut (Halim,2005).

C. Earning Per Share

saham biasa. Karena pentingnya informasi tentang laba per saham, maka sebagian perusahaan diwajibkan melaporkan informasi ini dalam laporan laba-rugi (E.Kieso, 2003: 424).

1. Laba Per Saham – Struktur Modal Sederhana

Struktur modal perusahaan adalah sederhana jika hanya terdiri dari saham biasa atau tidak mencakup saham biasa potensial(potensial common stock) yang pada saat konversi dapat mendilusi laba per saham. Apabila terdapat struktur modal sederhana, APB Opinion 15 menyebutkan angka EPS yang dilaporkan hanya sebagai laba (atau laba bersih) per saham biasa (Dykman, 2001: 493). Perhitungan laba per saham untuk struktur modal sederhana dirumuskan sebagai :

Beredar

Jika suatu perusahaan memiliki baik saham biasa maupun saham preferen yang beredar, maka deviden saham preferen tahun berjalan dikurangi dari laba bersih digunakan untuk memperoleh laba yang tersedia untuk pemegang saham biasa. Sedangkan dalam semua perhitungan laba per saham, jumlah rata-rata tertimbang saham yang beredar selama periode bersangkutan merupakan dasar untuk melaporkan jumlah per saham

pendekatan ini adalah mencari jumlah ekuivalen saham yang beredar selama tahun berjalan (E.Kieso, 2003 : 425-426).

2. Laba Per Saham – Struktur Modal Kompleks

Struktur modal adalah kompleks jika perusahaan mempunyai sekuritas konvertibel, opsi, warrant atau hak – hak lainnya atas konversi yang mempunyai pengaruh dilutif (sekuritas yang mudah dicairkan) terhadap laba per saham biasa. Sekuritas ini dapat menimbulkan masalah yang serius karena konversi atau penggunaannya seringkali memiliki pengaruh yang merugikan terhadap laba per saham (Dykman , 2001).

Perhitungan laba per saham yang didilusi sama dengan perhitungan EPS dasar. Perbedaannya adalah bahwa EPS yang didilusi mencakup pengaruh dari seluruh saham biasa dilutif yang potensial, yang telah beredar selama periode berjalan (E.Kieso, 2003: 425-426).

Pada saat dikonversi, sekuritas konvertibel ditukar dengan saham biasa. Metode yang digunakan untuk mengukur pengaruh dilutif dari konversi potensial terhadap EPS disebut sebagai metode jika dikonversi (if-converted method). Metode jika dikonversi konvertibel mengasumsikan (1) konversi sekuritas konvertibel pada awal periode dan (2) penghapusan bunga yang berhubungan sesudah pajak.

saham melalui metode saham treasuri (treasury stock method). Metode ini mengasumsikan bahwa opsi atau warran digunakan pada awal tahun dan hasil dari penggunaan opsi serta warran tersebut digunakan untuk membeli saham biasa treasuri. Jika penggunaan lebih rendah daripada harga pasar saham, maka hasil penggunaan tidak cukup untuk membeli kembali saham. Saham inkremental yang tersisa lalu ditambahkan ke jumlah rata-rata tertimbang saham yang beredar untuk tujuan laba per saham yang didilusi (E.Kieso, 2003 : 425-426).

D. Reputasi Underwriter

Berbicara mengenai reputasi berarti kita akan terarah pada pemikiran nilai atau tingkatan tertentu yang dinilai bagus untuk menggambarkan sebuah kinerja yang bagus pula. Dalam hal ini reputasi mencerminkan kinerja dari sebuah lembaga pembantu pasar modal yaitu underwriter. Underwriter adalah pihak yang mengadakan kontrak dengan emiten untuk melakukan penawaran umum bagi kepentingan emiten dengan atau tanpa kewajiban untuk membeli sisa efek yang tidak terjual (Halim, 2005). Dengan kata lain underwriter adalah pihak yang menjamin keberadaan suatu saham dari emiten yang bersangkutan.

untuk membelinya. Bagi underwriter yang belum mempunyai reputasi, akan sangat hati – hati untuk menghindari resiko ini.

Ada beberapa pedoman untuk menentukan sebuah perusahaan penjamin itu bereputasi baik ataupun tidak (Putut, 1997). Pedoman itu adalah :

1. Saham yang dijamin underwriter bersangkutan harus mampu tersebar luas ke semua lapisan pasar di pasar modal tersebut

2. Harga saham yang dijaminnya di pasar sekunder menguat dan dalam jangka panjang memberikan gain kepada investor

3. Patokan biaya emisi yang dibebankan pada perusahaan emiten tidak terlalu mahal, sehingga pihak emiten akan bersedia menggunakan jasanya

4. Penjamin emisi mampu bekerja efisien, patuh pada peraturan yang berlaku

Mengukur Reputasi Underwriter

Reputasi underwriter diukur berdasarkan pangsa pasar penjamin emisi serta jumlah aset yang dimiliki oleh underwriter selama kurun waktu tertentu. Pangsa pasar yang besar berarti underwriter tersebut memperoleh kepercayaan tinggi oleh emiten. Besarnya pangsa pasar penjamin emisi dapat dilhat dari seberapa banyak perusahaan yang menjadi klien ataupun perusahaan yang dijamin oleh underwriter yang bersangkutan. Semakin banyaknya jumlah klien,underwriter semakin tinggi reputasinya. Variabel ini diklasifikasikan menurut skala 1-3.

dari pangsa pasarnya reputasi underwriter juga dapat diukur berdasarkan jumlah aset yang dimiliki perusahaan. Semakin besar aset perusahaan underwriter maka kemungkinan perusahaan untuk menjamin saham semakin tinggi.

Artinya besarnya aset yang dimiliki underwriter merupakan modal untuk mengukur seberapa besar kemampuannya untuk melakukan penjaminan. Setelah pemeringkatan selesai dilakukan, maka underwriter yang berada pada peringkat 1-25 digolongkan sebagai underwriter dengan reputasi tinggi. Sedangkan underwriter yang berada pada peringkat diatas 25 masuk kategori reputasi rendah (Nurhidayanti, 1998)

II. Pengaruh ROA, EPS dan Reputasi Underwriter Terhadap Harga Saham

Perdana

A. Pengaruh ROA Terhadap Harga Saham Perdana

Return on asset merupakan indikator bagi underwriter untuk dapat mengetahui seberapa besar laba bersih yang dihasilkan perusahaan dengan seluruh aktiva yang dimiliki perusahaan yang akan dijaminnya dan melihat tingkat keefisienan penggunaan dana atau aktiva yang dimiliki.

positif oleh pasar, sehingga diharapkan return yang diperoleh juga tinggi. Perusahaan yang tidak efisien dalam memanfaatkan dana atau aktiva yang dimilikinya akan membuat nilai rasio ini menjadi rendah (Munawir, 1995)

Semakin besar dan positif ROA maka semakin efektiflah penggunaan aktiva untuk menghasilkan laba. Hal ini menjadi pertimbangan tersendiri bagi underwriter selaku penjamin saham pada saat melakukan proses negosiasi untuk menentukan harga saham perdana bersama emiten yang dijaminnya. Dengan penawaran saham yang tetap dan nilai ROA yang besar maka harga saham perdana yang terbentuk cenderung akan semakin tinggi.

Berdasarkan teori diatas peneliti mencoba merumuskan hipotesa yang nantinya akan diuji kebenarannya dalam penelitian ini.

H1 : ROA berpengaruh positif terhadap harga saham perdana

B. Pengaruh EPS Terhadap Harga Saham Perdana

Nilai EPS yang tinggi mengindikasikan semakin tinggi pula tingkat laba yang dihasilkan dari tiap lembar saham. Dengan penawaran saham yang tetap dan nilai EPS yang besar maka harga saham perdana yang terbentuk cenderung akan semakin tinggi, sehingga terbentuk hubungan yang positif. Penawaran saham yang tetap dan permintaan bertambah membuat harga saham cenderung meningkat. Hal ini menjadikannya indikator bagi penjamin perusahaan emiten untuk menentukan harga.

Berdasarkan teori diatas peneliti mencoba merumuskan hipotesa yang nantinya akan diuji kebenarannya dalam penelitian ini.

H2 : EPS berpengaruh positif terhadap harga saham perdana C. Pengaruh Reputasi Underwriter Terhadap Harga Saham Perdana

Dalam dunia pasar modal, maka istilah underwriter tertuju pada perusahaan yang menjual jasa jaminan atas saham yang akan diperjual belikan. Underwriter sebagai salah satu profesi pendukung pasar modal, underwriter ditunjuk oleh perusahaan guna membantu dalam penentuan harga saham perdana saham serta membantu memasarkan sekuritas tersebut kepada calon investor. Dalam prakteknya, ada sebagian penjamin melakukan perjanjian dengan perusahaan untuk bertanggung jawab terhadap penjualan saham emiten secara keseluruhan, sehingga resiko tidak terjualnya saham emiten akan ditanggung sepenuhnya oleh penjamin tersebut (Tandelilin, 2001).

untuk melakukan penjaminan terhadap saham yang ditawarkan kepada calon investor. Banyaknya saham yang dapat dijamin oleh underwriter secara tidak langsung menunjukkan aset yang dimiliki underwriter. Semakin banyak saham yang dijamin berarti semakin besar kemampuan asset underwriter (Payamta : 2000).

Kaitannya dengan harga saham perdana adalah bahwa emiten yang menggunakan underwriter berkualitas akan mengurangi tingkat ketidakpastian yang tidak dapat diungkapkan oleh informasi yang terdapat dalam prospektus dan memberi signal bahwa informasi privat dari emiten mengenai prospek perusahaan tidak menyesatkan. Kecenderungannya, underwriter bereputasi tinggi akan memberikan harga yang tinggi atas saham yang akan dijaminnya. Hal ini merupakan konsekuensi dari kualitas penjaminannya. Berdasarkan penelitian lain yang menjadi acuan dalam penelitian ini, dihasilkan kesimpulan bahwa reputasi underwriter yang tinggi akan membuat underpricing menurun. Logikanya jika tingkat underpricing menurun maka harga saham perdana dinilai tinggi.

Berdasarkan teori diatas peneliti mencoba merumuskan hipotesa yang nantinya akan diuji kebenarannya dalam penelitian ini.

III. PENELITIAN TERDAHULU

Dharmastuti (2002) menguji pengaruh EPS, PER, ROI, DER dan NPM dalam menetapkan harga saham perdana perusahaan yang terdaftar di BEJ. Dari hasiol penelitian yang telah dilakukan, dibuktikan bahwa kondisi keuangan perusahaan yang tercermin dalam laporan keuangan ternyata memiliki pengaruh yang signifikan, khususnya terhadap harga saham yang ditawarkan oleh emiten. Faktor internal itu adalah earning per share (EPS), return on investment (ROI) dan price earning ratio (PER).

Kim (1995: pp.449-464) melakukan penelitian dengan judul “The Role Of Financial Variables In The Pricing Of Korean Initial Public Offerings”. Tujuan penelitian ini adalah menyelidiki peranan variabel – variabel keuangan yang diungkapkan dalam prospektus berpengaruh terhadap penentuan harga saham perusahaan di Korea yang melakukan IPO. Dalam penelitiannya ternyata dihasilkan kesimpulan adanya keterkaitan signifikan antara variabel keuangan yang diungkapkan dalam prospektus IPO terhadap penentuan harga saham pasar perdana di Korea.

industri barang konsumsi yang go-public di pasar modal. Adapun dari hasil penelitian tersebut, Natarsyah mengemukakan bahwa pengaruh terbesar diperoleh dari nilai koefisien regresi BVS. Dalam penelitian ini dinyatakan bahwa pergerakan harga saham juga dipengaruhi oleh aspek psikologi pasar, ketidakstabilan emosi para pemodal juga menyebabkan reaksi pasar sehingga mempengaruhi harga saham.

Nurhidayati dan Indriantoro (1998) melakukan penelitian di BEJ dengan judul “ Analisis faktor – faktor yang berpengaruh terhadap tingkat underpricing pada penawaran perdana “, penelitian ini menguji hipotesis bahwa underpricing disebabkan adanya asimetri informasi dan ketidakpastian investor terhadap harga saham di pasar sekunder. Selanjutnya dalam penelitian ini Nurhidayati dan Indriantoro juga mengajukan reputasi kantor akuntan publik dan reputasi underwriter sebagai faktor yang mempengaruhi tingkat underpricing saham IPO yang ditawarkan. Hasil penelitian terhadap perusahaan – perusahaan yang melakukan IPO dalam periode 1995-1996 dengan sampel 34 perusahaan ini tidak berhasil menunjukkan adanya pengaruh yang signifikan.

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris yaitu suatu studi yang mempelajari reaksi pasar terhadap peristiwa tertentu yang dipublikasikan sebagai suatu pengumuman pada perusahaan yang melakukan IPO di PT Bursa Efek Indonesia (PT BEI)

B. Waktu dan Tempat Penelitian

1. Penelitian dilakukan pada bulan Oktober 2007 – Januari 2008

2. Penelitian dilaksanakan di Pojok Bursa Efek Indonesia USD dan secara online internet dengan mengakses situs tertentu

C. Desain Penelitian

Variabel Independen

ROA

Harga Saham Perdana Variabel Dependen

Reputasi Underwriter EPS

D. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode dokumentasi. Metode dokumentasi merupakan suatu cara pengumpulan data yang dilakukan dengan menggunakan bahan dalam bentuk dokumen sekunder yakni berupa catatan-catatan yang memuat informasi dan keterangan yang diperlukan berkaitan dengan penelitian ini. E. Teknik Analisis Data

a. Sampel

Sampel yang akan diteliti adalah semua perusahaan go public dalam kurun waktu 2001 – 2006 di PT. Bursa Efek Indonesia.

b. Kriteria Pengambilan Sampel

Pengambilan sampel dilakukan dengan pendekatan non probability random sampling dengan metode purposive sampling yaitu populasi yang akan dijadikan sampel penelitian adalah populasi yang memenuhi kriteria sampel tertentu sesuai dengan yang dikehendaki peneliti. Sampel penelitian harus memenuhi kriteria;

1. Perusahaan melakukan IPO di BEI mulai tahun 2001 – 2006 2. Tipe emisi yang dilakukan perusahaan berupa saham biasa

3. Perusahaan sampel tidak merugi dan hal itu tercermin dalam laporan laba rugi di prospektus perusahaan

c. Variabel Penelitian dan Pengukurannya 1. Pengukuran Variabel Dependen :

Variabel dalam penelitian ini adalah harga saham perdana perusahaan di BEI yang melakukan IPO sesuai dengan kurun waktu penelitian.

2. Pengukuran Variabel Independen : a. Return On asset (ROA)

pasar yang besar berarti underwriter tersebut memperoleh kepercayaan tinggi oleh emiten. Variabel ini diklasifikasikan menurut skala 1-3. Reputasi yang baik diberi angka 3 jika pangsa pasar penjamin emisi lebih dari 8%, reputasi sedang diberi angka 2 jika pangsa pasar penjamin emisis antara 4% - 8%, sedang reputasi rendah diberi angka 1 jika pangsa pasar penjamin emisi dibawah 4%

3. Melakukan Uji Asumsi Klasik

Dalam melakukan analisis regresi linier berganda perlu menghindari penyimpangan asumsi klasik supaya tidak timbul masalah dalam penggunaan analisis regresi linier berganda. Hal ini dimasukkan agar persamaan regresi yang dihasilkan adalah BLUE (Best Linier Unbiased Estimated), (Gujarati, 1995).

a. Uji Multikolinieritas

atau variance inflation factor (VIF). Menurut Ghozali (2001:92), nilai tolerance < 0,10 atau sama dengan nilai VIF > 10, maka dapat disimpulkan bahwa tidak ada multikolineritas antar variabel independen dalam model regresi.

b. Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (Ghozali 2001:95). Apabila data penelitian mengandung otokorelasi, maka parameter yang diestimasi akan bias dan variannya tidak minimum.

Uji autokorelasi diperlukan untuk penelitian yang menggunakan data runtut waktu / time series. Untuk mengetahui ada tidaknya autokorelasi dapat dilakukan dengan menggunakan uji Durbin-Watson / DW test. Dalam uji Durbin-Watson digunakan beberapa dasar dalam pengambilan keputusan mengenai ada tidaknya autokorelasi dalam model regresi. Dasar tersebut yaitu:

c. Uji Heteroskedastisitas

Asumsi dari model regresi linier klasik adalah gangguan dari masing – masing variabel independen yang mempunyai varians yang sama. Apabila asumsi ini tidak terpenuhi, maka pada model tersebut terdapat masalah heteroskedastisitas. Hal ini akan menyebabkan pengujian tingkat signifikansi menjadi tidak kuat. Pendeteksian ada tidaknya heteroskedastisitas pada model regresi dalam penelitian ini, menggunakan metode grafik Scaterploot.

4. Menentukan Formula Model Regresi

Penelitian ini menggunakan regresi berganda untuk menguji pengaruh variabel-variabel independen terhadap variabel dependen Model regresi yang akan digunakan disusun sebagai berikut :

Y = α0 + b1 ROA + b2 EPS + b3 UND

Notasi :

Y : harga saham perdana

α : konstanta

b1,2,3 : koofisien dari ROA, EPS dan AND

ROA : Return On Asset EPS : Earning Per Share

UND : variabel dummy untuk perbedaan reputasi underwriter

5. Melakukan Pengujian Hipotesis

pengaruh variabel independen (ROA, EPS, Reputasi Underwriter) terhadap variabel dependen (harga saham perdana) secara bersama – sama. Sedangkan dalam uji T diuji pengaruh masing – masing variabel independen (ROA, EPS, reputasi Underwriter) terhadap variabel dependen (harga saham perdana).

A. UJI F

Tujuan dari pengujian ini adalah untuk melihat apakah terdapat pengaruh yang secara signifikan ditunjukkan variebel independen (ROA, EPS, Reputasi underwriter ) terhadap variabel dependen (harga saham perdana) secara bersama – sama (simultan). Adapun langkah – langkah pengujiannya adalah sebagai berikut :

a. Merumuskan Hipotesa

Ho : b1 = 0 ; ROA, EPS, Reputasi underwrier secara

bersama – sama tidak berpengaruh signifikan terhadap harga saham perdana

Ha : b2 ≠ 0 ; ROA, EPS, Reputasi underwrier secara

bersama – sama berpengaruh signifikan terhadap harga saham perdana

c. Menentukan Fhitung :

Fhitung = R 2 / (k-1)

(1-R2) / (n-k)

Keterangan : k : jumlah variabel n : jumlah sampel R2 : koofisien determinasi

Dalam menganalisis data akan digunkan program SPSS 13.0 untuk mengetahui Fhitung dan p-value

d. Menentukan daerah penerimaan dan penolakan hipotesis e. Mengambil keputusan

Ho diterima jika nilai p-value pada kolom sig. > level of significant (α ) atau Fhitung > Ftabel

Ho ditolak jika nilai p-value pada kolom sig. < level of significant (α ) atau Fhitung < dari Ftabel

f. Menarik kesimpulan

B. UJI T

Uji T digunakan untuk menguji koofisien regresi secara individu (parsial) dari vaiabel independen terhadap variabel dependen. Langkah – langkah yang akan dilakukan untuk melakukan pengujian ini adalah :

a. Merumuskan hipotesa i. Hipotesa Nihil

Ho1 : b1 = 0 ; laba per lembar saham tidak

berpengaruh signifikan terhadap harga saham perdana

Ho2 : b2 = 0 ; ROA tidak berpengaruh signifikan

terhadap harga saham perdana

Ho3 : b3 = 0 ; reputasi underwriter berpengaruh

signifikan terhadap harga saham perdana

ii. Hipotesa Alternatif

Ha1 : b1 ≠ 0 ; laba per lembar saham berpengaruh

signifikan terhadap harga saham perdana

Ha2 : b2 ≠ 0 ; ROA berpengaruh signifikan terhadap

harga saham perdana

Ha3 : b3 ≠ 0 ; reputasi underwriter berpengaruh

b. Menentukan level of significant, α = 5%, dengan pengujian dua sisi dan digunakan statistik sosial dengan nilai level of confidence sebesar 95% dan degree of freedom (df) = n-k-1 c. Menentukan thitung dengan rumus sebagai berikut :

Dalam penelitian ini akan digunkan program SPSS untuk mengetahui t-hitung dan p-value

d. Menentukan daerah penerimaan dan penolakan hipotesa e. Mengambil Keputusan

Setelah membandingkan nilai thitung dengan ttabel maka

diambil keputusan dengan kriteria sebagai berikut :

Ho diterima jika nilai p-value pada kolom sig. > level of significant (α ) atau thitung > ttabel

Ho ditolak jika nilai p-value pada kolom sig. < level of significant (α ) atau thitung < dari ttabel

f. Menarik kesimpulan

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Awalnya perdagangan saham di Indonesia terbagi dalam dua sektor dengan wilayah perdagangan yang berbeda yaitu di Jakarta dan Surabaya. Bursa Efek Jakarta berdiri pada tanggal 4 Desember 1991, dengan 221 perusahaan efek sebagai pemegang sahamnya. Seiring berjalannya waktu terjadi beberapa perkembangan yang mengarah pada kemajuan BEJ sendiri. Pada 13 Juli 1992, Bursa Efek Jakarta (BEJ) diswastakan dan mulai menjalankan pasar saham. Namun, BEJ juga sempat mengalami penutupan karena adanya intervensi dan campur tangan negara Jepang yang saat itu menjajah negara kita.

Pada 22 Mei 1995, BEJ memasuki babak baru dengan meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomatisasi yang menggantikan sistem perdagangan manual. Sistem ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang transparan dibanding sistem perdagangan manual. BEJ menerapkan perdagangan tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan likuiditas pasar dan menghindari peristiwa saham hilang, pemalsuan saham, dan mempercepat proses penyelesaian transaksi. Tahun 2002, BEJ juga mulai menerapkan perdagangan jarak jauh (Remote Trading), sebagai upaya meningkatkan akses pasar, efisiensi pasar, kecepatan dan frekuensi perdagangan.

Perkembangan jumlah perusahaan (emiten) yang terdaftar di PT Bursa Efek Jakarta sampai dengan tahun 2006 telah mencapai 343 emiten yang tersebar di berbagai sektor usaha. Pada akhir tahun 2007 BEJ dan BES bergabung menjadi satu dengan nama Bursa Efek Indonesia.

B. Gambaran Umum Perusahaan Sampel

Perusahaan sampel dalam penelitian ini adalah perusahaan-perusahaan terbuka yang melakukan IPO selama periode pangamatan (tahun 2001 - 2006) yang terdaftar di bursa Efek Indonesia. Berdasarkan prospektus, perusahaan sampel yang terpilih adalah: Hasyim no 89 Jakarta 10350

Telp : (021)3916606 Fax : (021)2303611

Industri Perdagangan

2 Anta Express Tour & Travel Service (ANTA)

2001 Jl. Hayam Wuruk no 88 Jakarta 11160 Kembangan Selatan Jakarta 11610

12 Anugrah Tambak

2002 Jl. Jend. Sudirman Kav. 34 - 35 Jakarta

2002 Jl. Jend. Sudirman Kav. 26

15 Arthavest (ARTA) 2002 Jl. MH. Thamrin No. 51 Jakarta 10350

2002 Jl. Jend. Sudirman Kav. 34 - 35 Jakarta

17 Gema Graha Sarana (GEMA)

18 Sugi Samapersada (SUGI)

2002 Jl. Perintis Kemerdekaan Komplek Pertokoan Pulo Mas Blok VIII No. 1 Jakarta Timur 13210

2003 Jl. Jend. Sudirman Kav. 28 Jakarta

20 Asuransi Jasa Tania (ASJT)

2003 Jl. Teuku Cik Ditiro No 14 Jakarta 10350 Telp : 310-1850

2003 Jl. Jend. Sudirman Kav. 34 - 35Jakarta

2003 Jl. Jend. Sudirman Kav. 34 - 35 Jakarta

24 Adhi Karya (ADHI)

2004 Jl. Jend. Sudirman Kav. 34 - 35 Jakarta

2004 Jl. Bukit Gading Raya Blok A No. 7 Pulo Mas Blok VIII No. 1 Jakarta Timur 13210

2004 Jl. Kapten Tendean No. 11

30 Mitra Adiperkasa (MAPI)

2004 Jl. Jend. Sudirman Kav. 34 - 35 Jakarta Pulo Mas Blok VIII No. 1 Jakarta Timur 13210

2004 Jl. Lombok No. 71 Jakarta 10350 Pulo Mas Blok VIII No. 1 Jakarta Timur 13210

2005 Jl. HR. Rasuna Said Kav. 10, Jakarta

2005 Jl. Lombok No. 71 Jakarta 10350 Telp : 3190-1508, 392-9188

37 Panca Global Securities (PEGE)

2005 Jl. HR. Rasuna Said Kav. 10, Jakarta

2005 Jl. HR. Rasuna Said Kav. 10, Jakarta

39 Bank Bumi Artha (BNBA)

2006 Jl. Wahid Hasyim No 234-236 Jakarta

40 Malindo Feed Mill (MAIN)

2006 Jl RS Fatmawati No.39. Komplek

PO. Box 2485 Jakarta 13610

Telp : 8087-0666 Fax : 8087-066

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

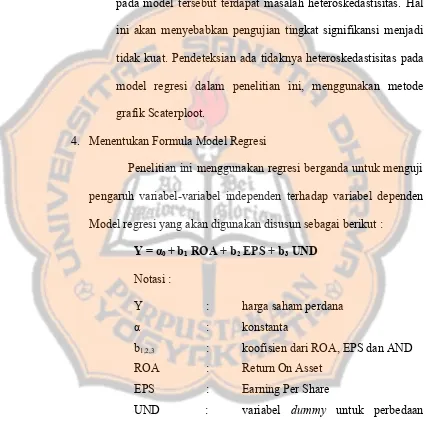

Cara penentuan sampel dilakukan secara purposive sampling. Purposive sampling merupakan penentuan sampel berdasarkan kriteria sampel tertentu sesuai dengan kehendak peneliti.

B. Kriteria Pengambilan Sampel

Kriteria Pengambilan Sampel Jumlah sampel Perusahaan Perusahaan melakukan IPO di BEI

mulai tahun 2001 – 2006

114 perusahaan Tipe emisi yang dilakukan

perusahaan bukan berupa saham biasa

(47 perusahaan) Perusahaan yang mengalami kerugian (20 perusahaan) Perusahaan yang tidak menyediakan

tanggal publikasi laporan keuangan

( 6 perusahaan) Total perusahaan yang menjadi

sampel penelitian

41 perusahaan

Berdasarkan kriteria di atas maka terdapat 41 perusahaan yang terpilih yaitu :

Tabel 5.1 Sampel Perusahaan yang Terpilih Berdasarkan Purposive Sampling

NO KODE Perusahaan Tanggal IPO

1 TMPI PT. Agis tbk 01 / 01 / 2001

2 ANTA PT.Anta Express Tour&Travel Service tbk 28 / 12 / 2001 3 ARNA PT. Arwana Citramulia tbk 28 / 06 / 2001 4 AKSI PT. Asia Kapitalindo Securities tbk 22 / 06 / 2001 5 BEKS PT. Bank Eksekutif International tbk 22 / 06 / 2001 6 BCAP PT. Bhakti Capital Indonesia tbk 18 / 05 / 2001 7 FISH PT. Fishindo Kusuma Sejahtera tbk 27 / 12 / 2001 8 FORU PT. Fortune Indonesia tbk 27 / 12 / 2001 9 IDSR PT. Indosiar Visual Mandiri tbk 09 / 03 / 2001 10 IATG PT. Infoasia Teknologi Global tbk 29 / 10 / 2001 11 PANR PT. Panorama Sentrawisata tbk 05 / 09 / 2001 12 ATPK PT Anugerah Tambak Perkasindo tbk 28 / 03 / 2002 13 APEX PT Apexindo Pratama Duta tbk 27 / 06 / 2002 14 APIC PT Artha Pacific Securities tbk 25 / 11 / 2002

15 ARTA PT Arthavest tbk 15 / 10 / 2002

16 BABP PT Bank Bumiputera Indonesia tbk 27 / 06 / 2002 17 GEMA PT Gema Graha Sarana tbk 24 / 07 / 2002 18 SUGI PT Sugi Semapersada tbk 29 / 05 / 2002 19 ARTI PT Arona Bina Sejati tbk 21 / 04 / 2003 20 ASJT PT Asuransi Jasa Tania tbk 19 / 12 / 2003 21 BMRI PT Bank Mandiri tbk 27 / 06 / 2003 22 BBRI PT Bank Rakyat Indonesia tbk 31 / 10 / 2003 23 TMAS PT Pelayaran Tempuran Mas tbk 25 / 06 / 2003 24 ADHI PT Adhi Karya tbk 08 / 03 / 2004 25 ADMF PT Adira Multifinance tbk 23 / 03 / 2004 26 AKKU PT Aneka Kemasindo tbk 18 / 10 / 2004 27 BTEK PT Bumi Teknokultura tbk 29 / 04 / 2004 28 HADE PT Hortus Danavest tbk 21 / 03 / 2004 29 IDKM PT Indosiar Karya Media tbk 24 / 09 / 2004 30 MAPI PT Mitra Adiperkasa tbk 29 / 10 / 2004 31 PJAA PT Pembangunan Jaya Ancol tbk 22 / 06 / 2004 32 SQMI PT Sanex Qianjing Motor International tbk 30 / 06 / 2004 33 WOMF PT Wahana Ottomitra Multiartha tbk 30 / 11 / 2004 34 YULE PT Yulie Sekurindo tbk 25 / 11 / 2004 35 AMAG PT Asuransi Multi Artha Guna Tbk 09 / 12 / 2005 36 MFIN PT Mandala Multifinance tbk 23 / 08 / 2005 37 PEGE PT Panca Global Securities tbk 10 / 06 / 2005 38 RELI PT Reliance Securities tbk 30 / 06 / 2005 39 BNBA PT Bank Bumi Artha tbk 19 / 05 / 2006 40 MAIN PT Malindo Feed Mill tbk 01 / 02 / 2006 41 IATA PT Indonesia Air Transport tbk 04 / 09 / 2006 Sumber : www.bapepam.go.id

C. Penentuan data yang akan diteliti

Dalam penelitian ini variabel yang akan diteliti meliputi : 1. Penghitungan Return On Asset (ROA)

Hasil perhitungan Return On Asset dapat dilihat pada lampiran 1. 2. Penghitungan Earning Per Share (EPS)

Hasil perhitungan Earning Per Share dapat dilihat pada lampiran 1. 3. Penghitungan Reputasi Underwriter

D. Analisis Data

Data diolah dengan program SPSS 13.0, menggunakan analisis regresi untuk memilih variabel independen yang mempengaruhi variabel dependen. Variabel dependen yaitu harga saham perdana dan variabel independen yaitu ROA, EPS dan reputasi underwriter.

1. Uji Asumsi Klasik

Dalam penelitian ini dilakukan 3 uji asumsi klasik yang dianggap penting dalam penelitian. Hal ini dimaksudkan agar persamaan regresi yang dihasilkan adalah BLUE (Best Linier Unbiased Estimated).

a. Uji Mutikolinieritas

Tabel 5.2 Tabel Uji Multikolinieritas

Coefficientsa

72.706 84.659 .859 .396

346.057 98.635 .408 3.508 .001 .989 1.011

.721 .161 .520 4.478 .000 .990 1.011

94.764 66.243 .165 1.431 .161 .999 1.001

b. Uji Autokorelasi

Untuk melihat ada tidaknya autokorelasi pada time series data, maka digunakan uji Durbin Watson dengan ketentuan sebagai berikut:

< 1,10 : ada autokorelasi 1,10 – 1,54 : tidak ada kesimpulan 1,55 – 2,46 : tidak ada autokorelasi 2,46 – 2,90 : tidak ada kesimpulan

> 2,91 : ada autokorelasi

Tabel 5.3 Tabel Uji Autokorelasi

Model Summaryb

.711a .505 .465 176.672 2.424

Model 1

R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

Predictors: (Constant), UND, EPS, ROA a.

Dependent Variable: IPO b.

Sumber: Data Olahan

c. Uji Heterokedastisitas

Grafik 5.1 Grafik Uji Heteroskedastisitas 3210-1

R e g re s s io n S ta n d a rd iz e d P re d ic te d V a lu e 3210-1

-2

R e g re s s io n S tu d e n tiz e d R e s id u a l D e p e n d e n t V a ria b le : IP O S c a tte rp lo t

Sumber: Data Olahan

Pada grafik scatterplot diatas dapat disimpulkan bahwa model regresi baik, karena terbebas dari asumsi klasik khususnya heteroskedastisitas. Hal ini ditunjukkan dari titik-titik data menyebar di atas dan di bawah atau disekitar angka 0, tidak mengumpul hanya di atas atau di bawah saja, penyebaran titik-titik data tidak membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali dan juga penyebaran titik-titik dan juga titik-titik data tidak berpola.

2. Regresi Linier Berganda

Tabel 5.4 Ringkasan Hasil Regresi

Variabel

Periode 2001-2006

Koefisien regresi Uji T Sign.T

Konstanta 0,859 0,396

ROA 346,057 3,508 0,001

EPS 0,721 4,478 0,000

UND 94,764 1,431 0,161

Multiple R 0,711

R Square 0,505

Uji F 12,606

Sign F DW Statistik

0,000 2,424

Sumber : Data Olahan

3. Pengujian Hipotesis

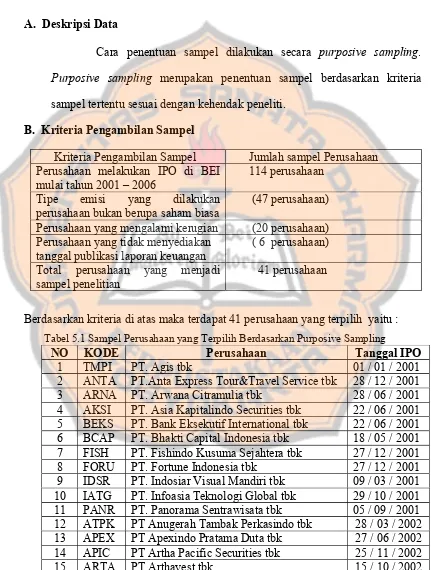

Untuk meyakinkan bahwa persamaan regresi yang terbentuk mempunyai kemampuan untuk digunakan dalam membuat kesimpulan, maka dilakukan uji signifikansi menggunakan uji F dan uji t.,

a. Pengujian Simultan (Uji F)

Tujuan dari pengujian ini adalah untuk melihat apakah terdapat pengaruh yang secara signifikan ditunjukkan variabel independen (ROA, EPS, Reputasi underwriter ) terhadap variabel dependen (harga saham perdana) secara bersama – sama. Melalui bantuan program SPSS 13.0 diperoleh hasil sebagai berikut :

1. Perumusan Hipotesis

Ho1 : b1 = 0 artinya ROA, EPS, UND secara bersama-sama tidak

berpengaruh signifikan terhadap IPO

Ha1 : b2 ≠ 0 artinya ROA, EPS, UND secara bersama-sama