III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang berasal dari berbagai sumber dan dirinci dalam Tabel 3. Data tersebut berupa data triwulanan mulai periode 1990:1 hingga 2012:2, sehingga terdapat observasi sebanyak 90 triwulan. Selain itu juga dikumpulkan berbagai data pendukung seperti subsidi BBM dan APBN dari Kementrian Keuangan.

Tabel 3 Data dan sumbernya

Data Sumber

PDB atas dasar harga konstan 2000 Badan Pusat Statistik (BPS)

IHK Indonesia BPS

Suku bunga Sertifikat Bank Indonesia (SBI) 3 bulan Bank Indonesia (BI) Kurs nominal (Rp/US$) BI

M1 BI

Suku bunga Amerika Serikat (Treasury Bills rate 3

months) The Federal Reserve

IHK Amerika Serikat US Bureau of Labor Statistics Harga minyak dunia WTI US Department of Energy

Series data PDB atas dasar harga konstan yang diperoleh dari BPS adalah dalam bentuk triwulanan dengan tahun dasar yang berbeda-beda. Series PDB riil pada periode 1990:1-1992:4 diperoleh atas dasar harga konstan 1983, sedangkan untuk series PDB riil pada periode 1993:1-1999:4 adalah atas dasar harga konstan 1993. Series data PDB riil untuk periode 2000:1-2012:2 adalah atas dasar harga konstan 2000. Oleh karena itu data PDB perlu disamakan tahun dasarnya dimana untuk series PDB riil sebelum tahun 2000:1 dirubah tahun dasarnya ke tahun dasar 2000.

Kurs riil diperoleh dengan menggunakan rumus sebagai berikut:

𝑅𝐸𝑅 =𝑁𝐸𝑅 ×𝐼𝐻𝐾𝐼𝐻𝐾𝐼𝑛𝑑𝐴𝑆 dimana:

𝑅𝐸𝑅 = real exchange rate atau kurs riil

𝑁𝐸𝑅 = nominal exchange rate atau kurs nominal, merupakan data pada akhir triwulan (maret, juni, september dan desember). Kurs nominal dalam penelitian ini didefinisikan sebagai harga mata uang asing dalam mata uang domestik (Rp/US$). Ketika kurs riil turun menunjukkan

apresiasi mata uang domestik dan ketika kurs riil meningkat menunjukkan depresiasi mata uang domestik.

𝐼𝐻𝐾𝐴𝑆 = Indeks Harga Konsumen Amerika Serikat

𝐼𝐻𝐾𝐼𝑛𝑑 = Indeks Harga Konsumen Indonesia

IHK diperoleh dalam frekuensi bulanan. Data IHK triwulanan diperoleh dari IHK akhir triwulan (IHK pada bulan maret, juni, september dan desember). Agar sesuai dengan tahun dasar PDB maka IHK Indonesia dan IHK Amerika Serikat dirubah tahun dasarnya ke tahun 2000.

Real money atau permintaan uang riil dihitung dengan rumus sebagai

berikut:

𝑅𝑀𝐵=𝐼𝐻𝐾𝑀1𝐼𝑛𝑑 dimana:

𝑅𝑀𝐵 = real money balance atau permintaan uang riil

𝑀1 = jumlah uang beredar, merupakan data akhir triwulan (maret, juni, september, desember). M1 adalah ukuran jumlah uang beredar yang meliputi uang kertas, uang logam dan uang giral.

Suku bunga jangka pendek Amerika Serikat menggunakan US Treasury

Bills rate 3 months dari secondary market dalam satuan persen per tahun,

diperoleh dalam bentuk bulanan. Series data suku bunga AS dalam bentuk triwulanan diperoleh dengan menghitung rata-rata suku bunga AS bulanan.

Suku bunga domestik yang digunakan seharusnya sesuai dengan US

Treasury Bills rate 3 months, namun karena tidak tersedia data suku bunga

obligasi pemerintah 3 bulan untuk Indonesia dengan series yang cukup panjang, maka dalam penelitian ini digunakan series suku bunga SBI 3 bulan.

Pada periode 1993:1, 1994:3 s/d 1996:3 serta 2010:4 s/d 2012:1, tidak tersedia data suku bunga SBI 3 bulan. Untuk mengisi datanya, dilakukan dengan interpolasi dan ekstrapolasi dengan meregresikan suku bunga deposito 3 bulan terhadap suku bunga SBI 3 bulan. Gambar 6 menunjukkan perbandingan suku bunga SBI 3 bulan dengan suku bunga deposito Bank Umum 3 bulan. Hasil regresi suku bunga deposito terhadap suku bunga SBI menggunakan Eviews 6 disajikan pada Gambar 7.

Sumber: BI, 2012

Gambar 6 Perbandingan suku bunga SBI 3 bulan dan suku bunga deposito Bank Umum 3 bulan

Gambar 6 memperlihatkan pergerakan suku bunga deposito Bank Umum untuk jangka pendek 3 bulan ternyata sangat mirip dengan pergerakan suku bunga SBI 3 bulan. Oleh karena itu dicoba untuk meregresikan kedua suku bunga tersebut untuk interpolasi dan ekstrapolasi suku bunga SBI.

Dependent Variable: DEPO Method: Least Squares

Sample (adjusted): 1990Q1 2010Q3

Included observations: 73 after adjustments DEPO=C(1)+C(2)*SBI

Coefficient Std. Error t-Statistic Prob.

C(1) 0.777865 0.538379 1.444829 0.1529

C(2) 1.018329 0.032817 31.03075 0.0000

R-squared 0.931328 Mean dependent var 15.17425

Adjusted R-squared 0.930361 S.D. dependent var 8.843829 S.E. of regression 2.333812 Akaike info criterion 4.559898 Sum squared resid 386.7141 Schwarz criterion 4.622650 Log likelihood -164.4363 Hannan-Quinn criter. 4.584906

F-statistic 962.9073 Durbin-Watson stat 1.132643

Prob(F-statistic) 0.000000

Sumber: Hasil pengolahan

Gambar 7 Regresi suku bunga deposito 3 bulan dan suku bunga SBI 3 bulan Berdasarkan Gambar 7 diperoleh bahwa R-squared regresi suku bunga deposito Bank Umum 3 bulan terhadap suku bunga SBI 3 bulan sangat tinggi yaitu 93%. Estimasi konstanta ditemukan tidak signifikan dengan p-value sebesar 0,1529, sedangkan estimasi slope signifikan. Untuk mengisi data SBI yang kosong dalam rentang waktu penelitian digunakan koefisien slope tersebut.

0 10 20 30 40 50 60 19 90: 1 19 91: 1 19 92: 1 19 93: 1 19 94: 1 19 95: 1 19 96: 1 19 97: 1 19 98: 1 19 99: 1 20 00: 1 20 01: 1 20 02: 1 20 03: 1 20 04: 1 20 05: 1 20 06: 1 20 07: 1 20 08: 1 20 09: 1 20 10: 1 20 11: 1 20 12: 1 p er sen SBI deposito

Data harga minyak mentah dunia West Texas Intermediate (WTI) diperoleh dari US Department of Energy dalam bentuk data triwulanan. Series data harga tersebut merupakan spot price dan masih berupa harga nominal. Oleh karena itu harga nominal tersebut dibuat menjadi harga riil dengan membagi harga nominal minyak mentah dengan IHK Amerika Serikat.

Selain memasukkan enam variabel diatas, model juga diperkaya dengan dua variabel dummy. Krisis moneter tahun 1998 mengakibatkan terjadinya structural

break sehingga dibuat variabel dummy krisis 1998. Penentuan periode break

dilakukan berdasarkan uji structural break pada PDB dalam unit root with

structural break-test. Dihasilkan bahwa periode 1998:1 adalah awal terjadinya

structural break. Oleh karena itu dalam model dimasukkan shift dummy dengan

nilai 0 untuk periode sebelum 1998:1 dan minus 1 untuk periode 1998:1 hingga 2012:2. Gambar 8 menyajikan hasil uji structural break menggunakan JMulTi 4.24.

Break date search for series: lpdb

sample range: [1990 Q4, 2012 Q2], T = 87 searched range: [1991 Q3, 2011 Q4], T = 82 number of lags (1st diff): 1

suggested break date: 1998 Q1

Sumber: Hasil pengolahan Gambar 8 Uji structural break

Variabel dummy kedua adalah dummy net impor. Dummy ini dimasukkan dalam model karena ketika Indonesia masih menjadi net eksportir minyak, maka guncangan kenaikan harga minyak dunia akan berdampak positif bagi perekonomian Indonesia. Namun mulai tahun 2004:1, Indonesia menjadi net importir minyak sehingga kenaikan harga minyak dunia akan membawa dampak negatif bagi perekonomian domestik. Oleh karena itu dibuat dummy net impor dengan nilai 0 untuk periode sebelum 2004:1 dan nilai minus 1 untuk periode 2004:1 hingga 2012:2.

Pengolahan data pada penelitian ini menggunakan Microsoft Excel 2007, Eviews 6 dan JMulTi 4.24. Eviews 6 digunakan untuk interpolasi dan ekstrapolasi suku bunga SBI 3 bulan serta untuk uji kausalitas suku bunga AS dan harga

restriksi struktural

restriksi struktural

minyak dunia. JMulTi 4.24 digunakan untuk menguji asumsi-asumsi time series

dan menganalisis business cycle Indonesia. 3.2 Analisis Deskriptif

Analisis deskriptif menyajikan analisis tabel dan gambar untuk memudahkan pemahaman dan penafsiran. Analisis deskriptif dalam penelitian ini digunakan untuk memberikan gambaran fluktuasi makroekonomi Indonesia meliputi PDB, kurs riil, permintaan uang riil dan suku bunga domestik selama periode penelitian.

3.3 Prosedur Analisis Business Cycle

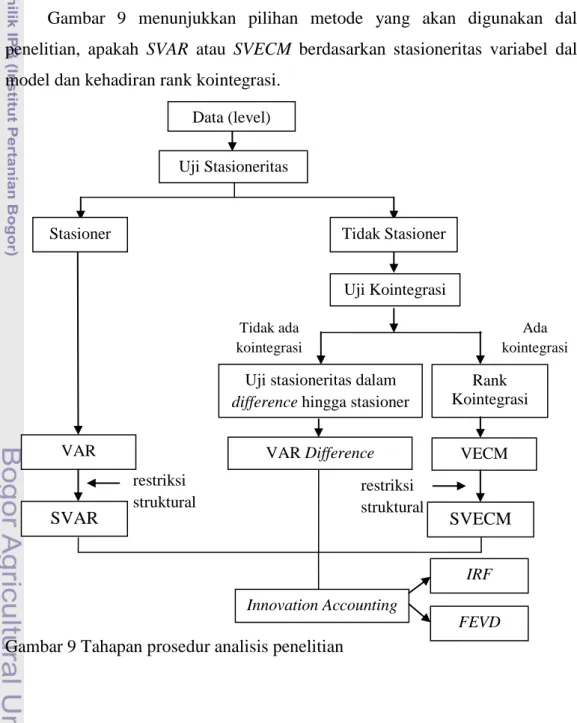

Gambar 9 menunjukkan pilihan metode yang akan digunakan dalam penelitian, apakah SVAR atau SVECM berdasarkan stasioneritas variabel dalam model dan kehadiran rank kointegrasi.

Gambar 9 Tahapan prosedur analisis penelitian Data (level)

Uji Stasioneritas

Uji Kointegrasi Stasioner Tidak Stasioner

VAR

Ada kointegrasi Tidak ada

kointegrasi

VAR Difference VECM

Uji stasioneritas dalam difference hingga stasioner

Rank Kointegrasi SVAR SVECM Innovation Accounting FEVD IRF

Apabila seluruh variabel stasioner dalam level maka akan digunakan VAR. Bila model tidak stasioner dalam level namun ditemui terkointegrasi maka digunakan VECM. Bila variabel tidak stasioner dalam level dan setelah diuji kointegrasinya ternyata tidak ditemui adanya hubungan jangka panjang diantara variabel-variabel tersebut maka digunakan VAR difference.

Analisis berikutnya setelah model VAR/VECM ditentukan adalah memperkaya model dengan teori business cycle dalam kerangka kerja New

Keynesian sehingga menjadi Structural VAR/Structural VECM. Selanjutnya

menganalisis hasil IRF dengan melakukan bootstrap terlebih dahulu untuk memperoleh selang kepercayaan bagi IRF. Teknik bootstrap ini bermanfaat untuk sampel yang relatif kecil sehingga IRF yang dihasilkan menjadi lebih reliable

(Lütkepohl dan Kratzig, 2004). Dalam penelitian ini dilakukan bootstrap dengan replikasi sebanyak 1000 kali. Langkah berikutnya adalah menganalisis FEVD. 3.4 Pengujian Time Series

3.4.1 Uji Stasioneritas

Umumnya data series ekonomi makro adalah tidak stasioner. Syarat stasioneritas ini harus dipenuhi agar tidak memperoleh hasil regresi semu atau

spurious. Regresi semu ditandai dengan t statistik dan F statistik yang signifikan

dan 𝑅2 yang tinggi, namun terjadi autokorelasi. Beberapa metode time series mensyaratkan data yang stasioner. Suatu variabel disebut stasioner jika memiliki rata-rata, varians dan kovarians yang konstan atau time invariant, sedangkan errornya bersifat white noise memiliki rata-rata nol, varians yang konstan dan tidak ada autokorelasi. Hubungan signifikan yang terjadi antar variabel tidak memiliki arti ekonomi namun lebih disebabkan adanya common trend pada variabel-variabel tersebut.

𝑦𝑡 =𝑎1𝑦𝑡−1+𝜀𝑡 (9)

dimana {𝜀𝑡} adalah white noise.

Menurut Enders (2004), jika 𝑎1 = 0 maka variabel tersebut mengikuti model Random Walk. Jika 𝑎1 ≥ 1 maka variabel 𝑦 bersifat memiliki unit root atau tidak stasioner sehingga nilai variabel 𝑦 akan cenderung divergen dari mean

tertentu. Jika 𝑎1 < 1 maka variabel 𝑦 tidak memiliki unit root atau stasioner. Oleh karena itu perlu diuji apakah 𝑎1 ≥ 1 atau tidak.

Dickey-Fuller (DF) memodifikasi persamaan (9) dengan mengurangkan kedua sisi

dengan 𝑦𝑡−1 : 𝑦𝑡− 𝑦𝑡−1= 𝑎1𝑦𝑡−1− 𝑦𝑡−1+𝜀𝑡

∆𝑦𝑡 = (𝑎1−1)𝑦𝑡−1+𝜀𝑡

∆𝑦𝑡 = 𝛾𝑦𝑡−1+𝜀𝑡 (10)

dimana 𝛾= 𝑎1−1.

Menguji 𝛾 = 0 ekuivalen dengan menguji 𝑎1 = 1. Dari persamaan (10) maka dapat dibuat hipotesis: H0: 𝛾 = 0 atau ada unit root

H1: 𝛾 < 0 atau tidak ada unit root Statistik uji: 𝑡ℎ𝑖𝑡 = 𝛾�−𝛾

𝜎𝛾�

Kriteria keputusannya yaitu jika 𝑡ℎ𝑖𝑡 lebih besar dari nilai kritis MacKinnon

maka tidak ada cukup bukti untuk menolak H0 berarti {𝑦𝑡} mengandung unit root

atau tidak stasioner. Jika 𝑡ℎ𝑖𝑡 lebih negatif dari nilai kritis MacKinnon maka H0 ditolak berarti {𝑦𝑡} tidak mengandung unit root atau dikatakan stasioner.

Untuk menguji kehadiran unit root, selain persamaan (10) terdapat persamaan regresi lain yang dapat digunakan yaitu:

∆𝑦𝑡 = 𝑎0+𝛾𝑦𝑡−1+𝜀𝑡 (11)

∆𝑦𝑡 = 𝑎0+𝛾𝑦𝑡−1+𝑎2𝑡+𝜀𝑡 (12)

Perbedaan ketiga persamaan diatas terletak pada apakah konstanta 𝑎0 dan time

trend 𝑎2𝑡 dimasukkan dalam persamaan. Persamaan (10) adalah model pure

random walk, persamaan (11) adalah model random walk plus drift, sedangkan

persamaan (12) merupakan model random walk plus drift and time trend.

Karena terdapat 3 model persamaan maka DF juga menyediakan nilai kritis yang berbeda sesuai model yang digunakan tergantung dari bentuk regresi dan jumlah sampel. t statistik dari persamaan (10), (11) dan (12) masing-masing dibandingkan dengan 𝜏,𝜏𝜇 dan 𝜏𝑇. Jika dari hasil pengujian stasioneritas DF

ternyata ada unit root maka common trend harus dibuang dengan cara differencing

kemudian diuji dengan DF-test jika dihasilkan tolak H0 maka variabel bersangkutan stasioner pada first difference.

Augmented Dickey Fuller (ADF) mengatasi masalah pengujian unit root

dengan DF-test yang tidak mempertimbangkan lag dalam persamaan.

∆𝑦𝑡 =𝑎0+𝛾𝑦𝑡−1+∑𝑝𝑖=2𝛽𝑖∆𝑦𝑡−𝑖+1+𝜀𝑡

dimana 𝛾 = −(1− ∑𝑝𝑖=1𝑎𝑖)

𝛽𝑖 = − ∑𝑝𝑗=1𝑎𝑗

Jika ∑ 𝑎𝑖,𝛾 = 0 maka sistem memiliki unit root. Kehadiran unit root diuji dengan cara yang sama seperti diatas.

3.4.2 Uji Stabilitas Model VAR/VEC

Sebelum hasil estimasi VAR dianalisis, terlebih dahulu dilakukan pengujian stabilitas model. Hal ini penting karena hasil analisis IRF dan FEVD yang dihasilkan tidak akan valid jika model VAR/VEC yang diestimasi tidak stabil. Pengujian stabilitas model VAR dapat dilakukan dengan CUSUM sedangkan untuk VECM menggunakan recursive eigen value dan tau_t statistics (Lütkepohl & Kratzig 2004).

3.4.3 Uji Ordo Optimal VAR/VECM

Untuk menentukan panjang lag optimal digunakan kriteria informasi seperti

AIC (Akaike Information Criterion), HQ (Hannan-Quinn Information Criterion),

SBC (Schwarz Bayesian Information Criterion) dan FPE (Final Prediction Error). Lütkepohl dan Kratzig (2004) menyatakan bahwa kriteria informasi dihitung dari reduced form VAR/VECM. Panjang lag optimal dipilih dengan meminimisasi salah satu kriteria informasi berikut:

𝐴𝐼𝐶(𝑛) = log det�Σ�𝑢(𝑛)�+𝑇2𝑛𝐾2 𝐻𝑄(𝑛) = log det�Σ�𝑢(𝑛)�+2𝑙𝑜𝑔𝑙𝑜𝑔𝑇𝑇 𝑛𝐾2 𝑆𝐶(𝑛) = log det�Σ�𝑢(𝑛)�+𝑙𝑜𝑔𝑇𝑇 𝑛𝐾2 𝐹𝑃𝐸(𝑛) =�𝑇+𝑛𝑇−𝑛∗∗� 𝐾 det �Σ�𝑢(𝑛)� dimana:

Σ�𝑢(𝑛) diestimasi dengan 𝑇−1∑𝑇𝑡−1𝑢�𝑡𝑢�𝑡′

𝑛∗ adalah total parameter setiap persamaan dari model 𝑛 adalah ordo lag dari variabel endogen

Panjang lag yang meminimumkan tiap kriteria informasi diatas adalah yang disajikan dalam output JMulTi.

3.4.4 Uji Kointegrasi

Kointegrasi adalah hubungan jangka panjang antara variabel-variabel yang tidak stasioner dalam level. Keberadaan hubungan kointegrasi memberikan peluang bagi data yang secara individual tidak stasioner untuk menghasilkan sebuah kombinasi linier diantara mereka sehingga tercipta kondisi yang stasioner. Secara sederhana, dua variabel disebut terkointegrasi jika hubungan kedua variabel tersebut dalam jangka panjang akan mendekati atau mencapai kondisi ekuilibriumnya. Adanya kointegrasi diketahui dengan kehadiran rank kointegrasi. Untuk menguji adanya kointegrasi dari enam variabel yang digunakan dalam penelitian ini digunakan Saikkonen & Lütkepohl-test.

Uji kointegrasi dalam JMulTi dilakukan berdasarkan model umum sebagai berikut:

𝑦𝑡= 𝐷𝑡+𝑥𝑡

dimana:

𝑦𝑡 adalah vektor K variabel

𝐷𝑡 adalah deterministic term, misalnya 𝐷𝑡 = 𝜇0+𝜇1𝑡 𝑥𝑡 adalah VAR(p) dengan representasi VECM: Δ𝑥𝑡 =Π𝑥𝑡−1+∑𝑝−1𝑗=1Γ𝑗Δ𝑦𝑡−𝑗+𝑢𝑡

𝑢𝑡 adalah vektor proses white noise dengan 𝑢𝑡∼(0,∑ 𝑢). Rank Π adalah rank

kointegrasi dari 𝑥𝑡, sehingga merupakan rank kointegrasi dari 𝑦𝑡. Rank kointegrasi diuji berdasarkan hipotesis:

𝐻0(𝑟0):𝑟𝑘(Π) =𝑟0 𝐻1(𝑟0):𝑟𝑘(Π) >𝑟0

dimana:

3.5 Model Vector Autoregressive (VAR)

Model VAR digunakan jika seluruh variabel stasioner dalam level. Namun jika variabel tidak stasioner dalam level dan tidak terkointegrasi maka digunakan

VAR difference. Menurut Sims (1980) dalam Lütkepohl (2005), model VAR

merupakan alternatif dari model persamaan simultan yang banyak digunakan sebelum tahun 1980. Persamaan simultan tidak memperhitungkan struktur dinamika data time series dengan frekuensi bulanan atau triwulanan. Sims juga mengkritisi model persamaan simultan klasik mengenai identifikasi dan asumsi

exogeneity untuk beberapa variabel, bahwa sulit untuk menemukan variabel yang

betul-betul eksogen.

Enders (2004) menyatakan bahwa VAR merupakan sistem persamaan dimana tiap variabel endogen merupakan fungsi dari konstanta dan lag seluruh variabel endogen dalam sistem. Bentuk standar model VAR dalam JMulTi adalah sebagai berikut (Lütkepohl & Kratzig 2004):

𝑦𝑡 =𝐴1𝑦𝑡−1+⋯+𝐴𝑝𝑦𝑡−𝑝+𝐵0𝑥𝑡+⋯+𝐵𝑞𝑥𝑡−𝑞+𝐶𝐷𝑡+𝑢𝑡 (13)

dimana:

𝑦𝑡 = (𝑦1𝑡, … ,𝑦𝐾𝑡)′ adalah vektor dari K variabel endogen 𝑥𝑡 = (𝑥1𝑡, … ,𝑥𝑀𝑡)′ adalah vektor dari M variabel eksogen

𝐷𝑡 = variabel deterministik, meliputi konstanta, trend linier, seasonal dummy dan

variabel dummy lainnya.

𝑢𝑡 = proses white noise dengan rata-rata nol dan matriks kovarians yang positif,

berdimensi K

𝐴𝑖,𝐵𝑗,𝐶 = matriks parameter

Jika tidak ada variabel eksogen maka model VAR menjadi:

𝑦𝑡 =𝐴1𝑦𝑡−1+⋯+𝐴𝑝𝑦𝑡−𝑝+𝐶𝐷𝑡+𝑢𝑡

Estimasi dapat dilakukan dengan Generalized Least Squares (GLS). Untuk itu setiap persamaan dalam sistem diestimasi dahulu menggunakan Ordinary

Least Squares (OLS). Residual digunakan untuk mengestimasi matriks kovarian

yang bersifat white noise, Σ𝑢, sebagai Σ�𝑢 =𝑇−1∑𝑇𝑡−1u�tu�t′. Estimator ini kemudian digunakan dalam tahap selanjutnya untuk menghitung estimator GLS.

3.6 Model Vector Error Correction (VEC)

Sebagian besar data makroekonomi adalah tidak stasioner dalam level. Untuk menghindari hasil yang spurious, maka data harus distasionerkan dahulu, salah satu caranya dengan melakukan differencing. Namun memaksa variabel menjadi stasioner dengan differencing menyebabkan hilangnya informasi jangka panjang. Oleh karena itu berkembang metode analisis VECM yang dapat mengakomodir data yang tidak stasioner dalam level dengan tetap memperoleh hasil yang tidak spurious.

Menurut Enders (2004), VECM adalah VAR terestriksi yang digunakan untuk variabel yang tidak stasioner tetapi memiliki potensi untuk terkointegrasi. Setelah dilakukan pengujian kointegrasi pada model yang digunakan maka persamaan kointegrasi dimasukkan dalam model VAR yang digunakan. Memasukkan matriks kointegrasi dalam model VAR akan dihasilkan model VAR

terkointegrasi yang disebut VECM. Dalam VECM terdapat speed of adjustment

dari jangka pendek ke jangka panjang. Model umum VEC dalam JMulTi (Lütkepohl & Kratzig 2004) adalah sebagai berikut:

Γ0Δ𝑦𝑡 = 𝛼[𝛽′:𝜂′]�𝑦𝐷𝑡−1𝑡−1∞ � + Γ1Δ𝑦𝑡−1+⋯+Γ𝑝Δ𝑦𝑡−𝑝 + 𝐵0𝑥𝑡+⋯+ 𝐵𝑞𝑥𝑡−𝑞 +

𝐶𝐷𝑡+𝑢𝑡 (14)

dimana

𝑦𝑡 = (𝑦1𝑡, … ,𝑦𝐾𝑡)′ adalah vektor K variabel endogen 𝑥𝑡 = (𝑥1𝑡, … ,𝑥𝑀𝑡)′ adalah vector M variabel eksogen

𝐷𝑡∞ = mengandung seluruh deterministic term yang dimasukkan dalam hubungan

kointegrasi. Deterministic terms meliputi konstanta, linear trend, seasonal

dummy dan variabel dummy lainnya.

𝐷𝑡 = mengandung seluruh deterministic terms yang tidak dimasukkan dalam

hubungan kointegrasi

𝑢𝑡 = vektor residual diasumsikan zero meanwhite noise berdimensi K 𝛼 = matriks loading coefficient berdimensi K x r

𝛽 = matriks yang mengandung hubungan kointegrasi berdimensi K x r Rank kointegrasi (r) berada dalam range: 1≤ 𝑟 ≤ 𝐾 −1

Γ𝑖,𝐵𝑗,𝐶 = matriks parameter

𝜂 memiliki dimensi kolom r dan dimensi baris sesuai dimensi 𝐷𝑡−1∞

Persamaan (14) merupakan bentuk struktural yang hanya diestimasi jika identifikasi restriksi diterapkan. Jika Γ0 dispesifikasi menjadi matriks identitas maka model tersebut menjadi reduced form. Dimungkinkan untuk menspesifikasi model tanpa memasukkan variabel eksogen.

Estimasi dengan Johansen dapat dilakukan pada model dalam bentuk:

Δ𝑌𝑡 =𝛼𝛽∗′�𝐷𝑦𝑡−1𝑡−1∞ �+Γ1Δ𝑌𝑡−1+⋯+Γ𝑝Δ𝑌𝑡−𝑝+𝐶𝐷𝑡+𝑢𝑡

dimana:

𝛽∗ =

�𝛽𝜂� dimana dimensi baris dari 𝛽∗ adalah 𝐾∗, sehingga 𝛽∗ adalah matriks berdimensi 𝐾∗x𝑟.

𝛽∗ adalah matrik kointegrasi yang otomatis dinormalisasi sebagai berikut: 𝛽∗ =� 𝐼𝑟

𝛽(∗𝐾∗−𝑟)�

Estimasi dengan metode Johansen dapat dilakukan jika: 1. Γ0 = 𝐼

2. Tidak ada restriksi nol pada matriks Γ𝑖 (𝑗= 1, … ,𝑝) 3. Tidak ada variabel eksogen

sehingga reduced form dispesifikasi tanpa variabel eksogen dan tiap persamaan memiliki variabel penjelas yang sama.

3.7 Model Structural VAR (SVAR)

Menurut Keating (1992), IRF dan FEVD yang menjadi alat analisis utama dalam model VAR merupakan indikator dinamika model empiris yang diperoleh dari teknik yang tidak ada hubungannya dengan teori ekonomi, yaitu melalui dekomposisi Choleski pada matriks kovarian residual VAR.

Kritik mengenai tidak diakomodasinya teori ekonomi dalam model VAR

menyebabkan pengembangan model VAR menjadi Structural VAR (SVAR). Kelebihan SVAR dibandingkan dengan model VAR adalah diakomodasinya teori ekonomi dalam model VAR. Metode SVAR memungkinkan peneliti untuk

menggunakan teori ekonomi dalam mentransformasi reduced formVAR ke sistem persamaan struktural. Parameter diestimasi dengan menerapkan restriksi struktural

contemporaneous. Perbedaan utama antara atheoritical VAR dengan structural

VAR adalah pada IRF dan FEVD. IRF dan FEVD pada SVAR dapat memberikan interpretasi struktural sehingga banyak ekonom percaya bahwa SVAR dapat membuka informasi yang terkandung dalam model time series berbentuk reduced form (Keating, 1992).

Model SVAR dapat digunakan untuk mengidentifikasi guncangan yang akan dilacak dalam IRF dengan menerapkan restriksi pada matriks A dan B dalam model struktural sebagai berikut:

𝐴𝑦𝑡 =𝐴1∗𝑦𝑡−1+⋯+𝐴𝑝∗𝑦𝑡−𝑝+𝐵0∗𝑥𝑡+⋯+𝐵𝑞∗𝑥𝑡−𝑞+𝐶∗𝐷𝑡+𝐵𝜀𝑡 (15) 𝜀𝑡 adalah structural error, diasumsikan white noise berukuran (0,𝐼𝐾). Koefisien

matriks pada persamaan (15) berbeda dengan koefisien reduced form pada persamaan (13). Residual reduced form, 𝑢𝑡, diperoleh dari model struktural yaitu:

𝑢𝑡 = 𝐴−1𝐵𝜀𝑡 sehingga Σ𝑢 = 𝐴−1𝐵𝐵′𝐴−1′.

3.8 Model Structural VEC (SVEC)

Restriksi jangka pendek sesuai dengan teori ekonomi juga dapat diterapkan pada model VEC apabila variabel ditemukan tidak stasioner dalam level namun terkointegrasi. VECM diperkaya dengan teori ekonomi sehingga menjadi

Structural VECM. Menurut Lütkepohl dan Kratzig (2004), model SVEC dapat

digunakan untuk mengidentifikasi guncangan agar dapat terlacak dalam analisis

IRF dengan menerapkan restriksi pada matriks B yaitu:

𝐵𝜀𝑡 = 𝑢𝑡

dimana:

𝐵 adalah matriks efek contemporaneous dari guncangan. Estimasi dilakukan oleh

maximum likelihood.

Untuk mengidentifikasi guncangan struktural dalam penelitian ini maka diterapkan restriksi struktural contemporaneous terhadap matriks B yang menggambarkan struktur hubungan jangka pendek antar variabel sebagai berikut:

⎣ ⎢ ⎢ ⎢ ⎢ ⎡𝑏1 0 0 0 0 𝑏16 21 1 0 0 𝑏25 0 𝑏31 𝑏41 0 0 𝑏32 𝑏42 0 0 1 𝑏34 0 0 0 1 𝑏45 0 0 0 1 𝑏56 0 0 0 1 ⎦⎥ ⎥ ⎥ ⎥ ⎤ ⎣ ⎢ ⎢ ⎢ ⎢ ⎡ 𝜀𝜀𝑌𝑄 𝜀𝑀/𝑃 𝜀𝑖 𝜀𝑖∗ 𝜀𝑃𝑜∗ ⎦ ⎥ ⎥ ⎥ ⎥ ⎤ = ⎣ ⎢ ⎢ ⎢ ⎢ ⎡ 𝑢𝑢𝑌𝑄 𝑢𝑀/𝑃 𝑢𝑖 𝑢𝑖∗ 𝑢𝑃𝑜∗ ⎦ ⎥ ⎥ ⎥ ⎥ ⎤ dimana:

𝑏16 = efek contemporaneous harga minyak dunia (𝑃𝑜∗) terhadap PDB (𝑌) 𝑏21 = efek contemporaneous PDB terhadap kurs riil (𝑄)

𝑏25 = efek contemporaneous suku bunga AS (𝑖∗) terhadap kurs riil 𝑏31 = efek contemporaneous PDB terhadap permintaan uang riil (𝑀/𝑃) 𝑏32 = efek contemporaneous kurs riil terhadap permintaan uang riil

𝑏34 = efek contemporaneous suku bunga domestik (𝑖) terhadap permintaan uang

riil

𝑏41 = efek contemporaneous PDB terhadap suku bunga domestik 𝑏42 = efek contemporaneous kurs riil terhadap suku bunga domestik

𝑏45 = efek contemporaneous suku bunga AS terhadap suku bunga domestik 𝑏56 = efek contemporaneous harga minyak dunia terhadap suku bunga

3.9 Analisis Dinamika Respon Business Cycle Indonesia

Untuk mengetahui dinamika respon masing-masing variabel dalam penelitian terhadap guncangan pada salah satu variabel digunakan analisis Impulse

Response Functions (IRF). IRF merupakan suatu metode yang digunakan untuk

melihat respon dinamis setiap variabel endogen terhadap suatu guncangan variabel tertentu. Hal ini disebabkan karena guncangan variabel ke-i tidak hanya berpengaruh terhadap variabel ke-i saja namun ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR. Sehingga IRF mengukur pengaruh suatu guncangan pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang. Berdasarkan analisis ini dapat diketahui dampak guncangan eksternal dan domestik dari sisi permintaan dan penawaran bersifat sementara atau permanen, serta apakah respon yang ditunjukkan tiap variabel signifikan secara statistik.

3.10 Analisis Sumber Guncangan Utama Business Cycle Indonesia

Untuk mengetahui guncangan mana yang paling berperan dalam menjelaskan setiap variabel makroekonomi dalam model digunakan Forecast

Error Variance Decomposition (FEVD). FEVD merupakan metode yang

digunakan untuk melihat besarnya peran guncangan variabel tertentu dalam persentase terhadap variabilitas tiap variabel dalam model. Metode ini mencirikan suatu struktur dinamis dalam model VAR. Melalui metode ini dapat diketahui kekuatan dan kelemahan masing-masing variabel dalam kurun waktu yang panjang. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang memengaruhi fluktuasi variabel tertentu. Berdasarkan analisis ini dapat disimpulkan bagaimana peran guncangan-guncangan permintaan dan penawaran baik eksternal dan domestik terhadap business cycle Indonesia.