LAPORAN TAHUNAN

2 0 1 3

PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN (PPATK)

DAFTAR ISI

DAFTAR ISI__ivKATA PENGANTAR__v

PELAKSANAAN PROGRAM KERJA__1 I. PENDAHULUAN__1

A. Tugas Pokok PPATK Sesuai Dengan Undang-Undang Republik Indone-sia Nomor 8 Tahun 2010 Tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang__1

B. Visi, Misi dan Tujuan PPATK__2 C. Tujuan Strategis__5

II PELAKSANAAN PROGRAM KERJA__6

A. Meningkatkan Peran Pencegahan dan Pemberantasan Tindak Pidana Pencucian uang dan Pendanaan Terorisme__6

B. Meningkatkan Kuantitas dan Kualitas Hasil Analisis, Pemeriksaan, dan Riset__22

C. Meningkatkan Efektivitas Penyampaian dan Pemantauan LHA dan LHP__34

D Mewujudkan Efektivitas Kerjasama Dalam Rangka Pencegahan dan Pemberantasan TPPU dan Pendanaan Terorisme__36

E Mewujudkan Good Public Governance Dalam Pengelolaan Sistem Manajemen Internal PPATK__62

III. HAMBATAN DAN TANTANGAN__83

A. Biro Perencanaan dan Keuangan__83

B. Direktorat Analisis Transaksi & Direktorat Pemeriksaan dan Riset__83 C. Pusat Teknologi Informasi__84

D. Direktorat Kerjasama dan Humas__84

IV. PENUTUP__85 INDEKS__86 LAMPIRAN__95 1. Daftar Singkatan__95 2. Daftar Tabel__97 3. Daftar Grafik__98

KATA PENGANTAR

Assalamu'alaikum Wr. Wb.

Salam sejahtera bagi kita semua.

Pertama-tama marilah kita memanjatkan puji dan syukur ke hadirat Allah SWT yang telah memberi kita kelapangan, kesempatan dan kemampuan untuk dapat mengelola dan mengembangkan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) guna kepentingan bangsa dan negara dalam upaya memelihara stabilitas sistem keuangan perekonomian nasional secara umum, dan secara khusus untuk membantu penegakan hukum dengan mencegah dan memberantas Tindak Pidana Pencucian Uang (TPPU) dan Pendanaan Terorisme (PT) di Indo-nesia.

Sesuai amanat Undang-Undang Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, maka PPATK membuat Laporan Tahunan (Annual Report) untuk tahun 2013 yang berisi tentang pelaksanaan program kerja masing-masing Direktorat di lingkungan PPATK, sehingga antar sesama Direktorat dapat diwujudkan koordinasi dan kerjasama yang baik dan saling mendukung (bersinergi) satu sama lain, sehingga kinerja PPATK menjadi lebih optimal.

Pelaksanaan tugas dan wewenang PPATK dalam menjalankan fungsinya sebagai Financial intelligence Unit (FIU) di Indononesia dapat berjalan sebagaimana mestinya adalah karena dukungan sepenuhnya dari lembaga/instansi pemerintah terkait seperti Presiden Republik Indonesia, Dewan Perwakilan Rakyat Republik Indonesia, Mahkamah Agung Republik Indonesia, Kepolisian Negara Republik Indonesia, Kejaksaan Agung Republik Indonesia, Pengadilan Negeri, Kementerian dan Komisi terkait sebagai stakeholder PPATK dalam rezim anti pencucian uang Indonesia. Untuk itu kami mengucapkan terima kasih atas telah terbinanya koordinasi dan kerjasama yang baik selama ini.

Semoga ke depan PPATK dapat berperan lebih baik lagi dari tahun-tahun sebelumnya sebagai national pocal point di bidang pencegahan dan pemberantasan tindak pidana pencucian uang, dan juga tindak pidana pendanaan terorisme di Indonesia, Amin.

Wassalamu'alaikum Wr. Wb.

Jakarta, Januari 2014

DR. Muhammad Yusuf Kepala PPATK

RINGKASAN EKSEKUTIF

Sebagaimana diketahui bersama bahwa perkembangan kejahatan sebagai bagian dari peradaban ummat manusia. Selain terdapat unsur-unsur kejahatan yang senantiasa berubah -- dengan pandangan bahwa kejahatan merupakan bayang-bayang dari peradaban -- tetapi terdapat juga unsur-unsur kejahatan yang senantiasa tetap dan ajeg menjadi bagian dari ‘shadow of civilization’, terlebih-lebih di era globalisasi sekarang ini praktik kejahatan semakin canggih dan meluas karena dukungan teknologi informasi (cyberspace) dan kaum profesional antara lain seperti akuntan, lawyer, banking expert, dan politically exposed person (PEPs).

Dalam hubungan ini, sepenuhnya disadari bahwa pergulatan kita dengan hidup dan kehidupan, semakin hari semakin diyakinkan bahwa gerak, dinamika dan perubahan-perubahan adalah bagian dari keduanya. Menyikapi hal ini, kita dituntut untuk dapat melakukan adaptasi setiap saat dalam menjalaninya. Dalam arti yang lebih luas, perubahan adalah esensi dan pertanda kehidupan itu sendiri. Perubahan kearah yang lebih baik dan semangat untuk mendukung proses penegakan hukum yang optimal guna menjadikan Indonesia lebih baik terus dijunjung tinggi dan senatiasa menjadi impian Pusat Pelaporan dan Analisis Transaksi keuangan (PPATK). Sebagaimana diketahui bersama tahun 2014 bangsa ini akan memilih orang-orang terbaiknya sebagai Anggota Legislatif (DPRD/ DPRD), Dewan Perwakilan Daerah (DPD), Pemilihan Umum Presiden dan Wakil Presiden untuk periode 2014 - 2019.

Tanah air kita, yaitu Negara Kesatuan Republik Indoneia (NKRI), adalah negeri yang kaya dengan sumber daya alam dan juga sumber daya manusia yang pernah memiliki pemimpin-pemimpin dengan integritas yang luar biasa, di antara mereka adalah Kasimo, M. Natsir, Syahrir dan tentu saja Soekarno dan Muhammad Hatta. Orang-orang seperti ini masih begitu banyak di Nusantara. Tinggal bagaimana menggali potensi yang ada secara benar dan baik serta membangun sistem yang transparan dan kredibel, sehingga orang-orang yang memiliki integritas tinggi dapat berjalan lurus, tidak diombang-ambingkan oleh money politic atau kelemahan sistem demokrasi kita yang masih menghalangi.

Untuk dapat menjaring mereka yang memiliki integritas, salah satunya lewat proses pemilihan Anggota Legislatif, Pemilihan Kepala Daerah dan Pemilihan Presiden dan Wakil Presiden. Dalam perspektif demokrasi, ada dua syarat Pemilu untuk dapat dikatakan berhasil. Pertama, secara prosedural dijalankan secara jujur, adil dan dapat dipertanggungjawabkan. Kedua, secara substansial mampu menghasilkan kepemimpinan nasional yang mumpuni (berkualitas) dan dapat memenuhi kehendak dan aspirasi rakyat.

Tahun 2013 dan berlanjut di Tahun 2014 merupakan moment penting dalam proses menjaring dan mendapatkan para pemimpin yang berkualitas dan berintegritas. Salah satu sumbangsih yang dapat dilakukan oleh Pusat Pelaporan

dan Analisis Transaksi Keuangan (PPATK) adalah dengan melakukan pencegahan dan pemberantasan money laundering, money politics dan extra ordinary crime lainnya, terutama pada pelaksanaan Pemilu Legislatif dan Pemilu Presiden/Wakil Presiden.

PPATK telah melakukan riset analisis strategis terkait Dana Pemilu/ Pemilukada sebagai masukan bagi penegak hukum, Komisi Pemilihan Umum, Badan Pengawas Pemilu dan para stakeholder lainnya untuk dapat mengawal Pemilu yang bersih, jujur dan adil. Dari riset yang dilakukan menunjukkan peningkatan penggunaan transaksi tunai pada lapisan masyarakat, yang diduga antara lain dilakukan dengan maksud untuk mempersulit upaya pelacakan asal-usul (sumber) dana yang berasal dari tindak pidana, atau dengan maksud untuk memutus pelacakan aliran dana kepada pihak penerima dana. Peningkatan trend penggunaan uang tunai ini diindikasikan dilakukan dalam rangka melakukan tindak pidana pencucian uang (money laundering), money politics, dan serious crime lainnya.

Selanjutnya, untuk memperkuat kerangka hukum pencegahan dan pemberantasan TPPU termasuk yang terkait dengan money politics, diperlukan dukungan terhadap perumusan regulasi yang terkait dengan aturan pembatasan transaksi tunai.

Hingga akhir tahun laporan, jumlah pelaporan yang disampaikan kepada Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) semakin meningkat. Peningkatan penerimaan pelaporan terutama terkait Laporan Transaksi Keuangan Mencurigakan (LTKM) dan Laporan Pembawaan Uang Tunai (LPUT) yang selama tahun 2013 bila dibandingkan dengan tahun 2012 mengalami peningkatan masing-masing sebesar 23,8 persen dan 70,7 persen. Dengan adanya peningkatan ini, jumlah keseluruhan laporan yang telah diterima PPATK sejak Januari 2003 hingga Desember 2013 telah mencapai 13.979.815 laporan.

Selama tahun 2013, PPATK telah menyampaikan 301 (tiga ratus satu) Hasil Analisis (HA) yang terdiri dari 70 (tujuh puluh) Hasil Analisis Proaktif (HAP) dan 231 (dua ratus tiga puluh satu) Hasil Analisis Reaktif (HAR). Jumlah tersebut meningkat dari tahun sebelumnya yang mencapai 276 Hasil Analisis.

Sesuai amanat UU TPPU, selain melakukan fungsi analisis, PPATK juga memiliki fungsi pemeriksaan. Hasil pemeriksaan yang telah disampaikan kepada aparat penegak hukum (penyidik) dan instansi terkait lainnya berjumlah 13 HP selama tahun 2012 dengan komposisi 5 HP kepada penyidik Kepolisian dan Kejaksaan, 5 HP diserahkan kepada Penyidik Kejaksaaan saja, 2 HP kepada Penyidik Kepolisian saja, 1 HP kepada Penyidik KPK saja. Bila dibandingkan dengan jumlah HP dan IHP periode tahun 2013 terdapat peningkatan sebesar 7,6 % dimana pada periode tersebut jumlah HP dan IHP meningkat menjadi sebanyak 14 laporan ( 8 HP dan 6 IHP). Dari jumlah tersebut 4 HP diantaranya disampaikan ke Penyidik Kepolisian, 4 HP ke Penyidik Kejaksaan, dan 6 IHP ke Penyidik KPK. Sementara itu, selama tahun 2013 terdapat 12 (dua belas) putusan pengadilan terkait TPPU. Bila diakumulasikan sejak Januari 2005, jumlah putusan pengadilan terkait TPPU tercatat sudah sebanyak 105 kasus dengan hukuman maksimal 17

tahun dan denda maksimal Rp15 Miliar. Dari beberapa putusan pengadilan terkait pencucian uang dijadikan pula sebagai bahan penelitian (kajian) untuk dapat menjadi pelajaran bagi anggota FIU lainnya.

Pada forum 21st The Egmont Plenary Meeting yang diselenggarakan di Afrika

Selatan pada tanggal 1-5 Juli 2013, PPATK mendapatkan apresiasi dalam penyampaian kasus tindak pidana pencucian uang (money laundering) yang telah disampaikan kepada penyidik sebagai sharing knowledge terkait dengan penanganan tindak pidana pencucian uang di Indonesia. Untuk kedua kalinya PPATK mendapatkan penghargaan/pengakuan dari The Egmont Group, sebagai salah satu dari 20 financial intelligence units (FIUs) yang berpartisipasi dalam kompetisi Best Egmont Case Award (BECA) 2013.

BAB I

PENDAHULUAN

Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) adalah lembaga intelijen di bidang keuangan, yang dalam dunia internasional lebih dikenal dengan nama generiknya yaitu financial intelligence unit (FIU). Dalam rezim anti-pencucian uang di Indonesia, PPATK adalah salah satu elemen penting karena merupaan national focal point dalam upaya mencegah dan memberantas tindak pidana pencucian uang dan pendanaan terorisme.

A. TUGAS POKOK PPATK SESUAI DENGAN UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 8 TAHUN 2010 TENTANG PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG

PPATK mempunyai tugas mencegah dan memberantas tindak pidana pencucian uang, dengan fungsi pencegahan dan pemberantasan tindak pidana pencucian uang; pengelolaan data dan informasi yang diperoleh; pengawasan terhadap kepatuhan Pihak Pelapor; dan analisis atau pemeriksaan laporan dan informasi Transaksi Keuangan yang berindikasi tindak pidana pencucian uang dan/atau tindak pidana lain.

Dalam melaksanakan fungsi pencegahan dan pemberantasan tindak pidana pencucian uang (money laundering), PPATK berwenang meminta dan mendapatkan data dan informasi dari instansi pemerintah dan/atau lembaga swasta yang memiliki kewenangan mengelola data dan informasi, termasuk dari instansi pemerintah dan/atau lembaga swasta yang menerima laporan dari profesi tertentu; menetapkan pedoman identifikasi Transaksi Keuangan Mencurigakan; mengkoordinasikan upaya pencegahan tindak pidana pencucian uang dengan instansi terkait; memberikan rekomendasi kepada pemerintah mengenai upaya pencegahan tindak pencucian uang; mewakili pemerintah Republik In-donesia dalam organisasi dan forum internasional yang berkaitan dengan pencegahan dan pemberantasan tindak pidana pencucian uang; menyelenggarakan program pendidikan dan pelatihan anti-pencuian uang; dan menyelenggarakan sosialisasi pencegahan dan pemberantasan tindak pidana pencucian uang.

Dalam rangka melaksanakan fungsi pengawasan terhadap kepatuhan Pihak Pelapor, PPATK berwenang : menetapkan ketentuan dan pedoman tata cara pelaporan bagi Pihak Pelapor; menetapkan kategori Pengguna Jasa yang berpotensi melakukan tindak pidana pencucian uang; melakukan audit kepatuhan atau audit khusus; menyampaikan informasi dari hasil audit kepada lembaga yang berwenang melakukan pengawasan terhadap Pihak Pelapor; memberikan peringatan kepada Pihak Pelapor

Dalam rangka melaksanakan fungsi analisis atau pemeriksaan laporan dan informasi, PPATK dapat: meminta dan menerima laporan dan informasi dari Pihak Pelapor; meminta informasi kepada instansi atau pihak terkait; meminta informasi kepada Pihak Pelapor berdasarkan permintaan dari instansi penegak Hukum atau mitra kerja di luar negeri; meneruskan informasi dan/atau hasil analisis kepada instansi peminta, baik di dalam maupun di luar negeri; menerima laporan dan/atau informasi dari masyarakat mengenai adanya dugaan tindak pidana pencucian uang; meminta keterangan kepada Pihak Pelapor dan pihak lain yang terkait dengan dugaan tindak pidana pencucian uang; merekomendasikan kepada instansi penegak hukum mengenai pentingnya melakukan intersepsi atau penyadapan atas informasi elektronik sesuai dengan ketentuan peraturan perundang-undangan; meminta penyedia jasa keuangan (PJK) untuk menghentikan sementara seluruh atau sebagian transaksi yang diketahui atau dicurigai merupakan hasil tindak pidana; meminta informasi perkembangan penyelidikan dan penyidikan yang dilakukan oleh penyidik tindak pidana asal dan tindak pidana pencucian uang; mengadakan kegiatan adminstratif lain dalam lingkup tugas dan tanggung jawab sesuai dengan ketentuan Undang-Undang (UU TPPU) ini; dan meneruskan hasil analisis atau pemeriksaan kepada penyidik.

B. VISI, MISI, DAN TUJUAN PPATK 1. Visi PPATK

Berdasarkan kondisi umum, potensi, dan permasalahan yang dihadapi saat ini, maka PPATK sesuai dengan peningkatan tugas, fungsi, dan wewenangnya berharap untuk dapat lebih berperan aktif dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme, agar dapat meningkatkan dukungan terhadap upaya penciptaan stabilitas sektor keuangan di Indonesia sebagaimana tertuang dalam RPJMN 2010-2014. Harapan PPATK tersebut tercermin dalam visi PPATK yang ingin dicapai hingga tahun 2014.

Visi PPATK adalah :

Menjadi lembaga intelijen keuangan independen yang berperan aktif dalam pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme

Visi tersebut memberikan makna bahwa PPATK dalam melaksanakan tugas, fungsi, dan wewenangnya bersifat independen, bebas dari campur tangan dan pengaruh kekuasaan manapun, serta tidak mencampuri kewenangan pihak lain. PPATK menolak segala bentuk campur tangan dari pihak manapun terkait dengan lembaga yang berwenang mencabut izin usaha Pihak Pelapor; dan menetapkan ketentuan pelaksanaan prinsip mengenali Pengguna Jasa bagi Pihak Pelapor yang tidak memiliki Lembaga Pengawas dan Pengatur.

pelaksanaan tugas, fungsi, dan wewenangnya dalam rangka mencegah dan memberantas TPPU dan pendanaan terorisme.

Sebagai lembaga intelijen keuangan, PPATK selalu berupaya untuk meningkatkan efektivitas pengelolaan informasi di bidang keuangan yang bersifat rahasia terkait dengan dugaan adanya TPPU dan pendanaan terorisme untuk kepentingan penegakan hukum, serta memanfaatkan perannya sebagai focal point dalam pencegahan dan pemberantasan TPPU .

2. Misi PPATK

Sesuai dengan tugas, fungsi, dan wewenang sebagaimana diamanatkan dalam Undang-Undang Nomor 8 Tahun 2010, serta memperhatikan kondisi lingkungan serta sumber daya yang dimiliki, maka PPATK menetapkan Misi sebagai berikut :

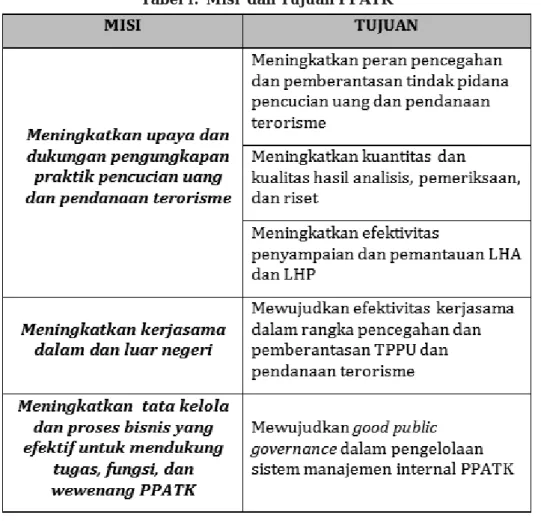

MISI

> Meningkatkan upaya dan dukungan pengungkapan praktik pencucian uang dan pendanaan terorisme.

> Meningkatkan kerjasama dalam dan luar negeri. > Meningkatkan tata kelola dan proses bisnis yang efektif untuk mendukung tugas, fungsi, dan wewenang PPATK.

Makna dari ketiga Misi tersebut adalah sebagai berikut :

i. Meningkatkan upaya dan dukungan pengungkapan praktik pencucian uang dan pendanaan terorisme Peran PPATK sebagai focal point pencegahan dan pemberantasan TPPU dan pendanaan terorisme tercermin dalam uraian tugas, fungsi, dan wewenangnya sebagaimana diatur dalam Undang-Undang Republik Indonesia Nomor 8 Tahun 2010. Untuk dapat melaksanakan perannya dengan baik, maka PPATK perlu meningkatkan upaya dan dukungan terhadap pengungkapan praktik pencucian uang, (money laundering) antara lain melalui: a. peningkatan kepatuhan para Pihak Pelapor dalam memenuhi kewajiban menyampaikan laporan kepada PPATK;

b. peningkatan kuantitas dan kualitas hasil analisis dan pemeriksaan atas laporan dan informasi yang disampaikan oleh Pihak Pelapor;

d. peningkatan efektivitas penyampaian LHA dan LHP kepada aparat penegak hukum, serta pemantauan tindak lanjutnya untuk mendukung pengungkapan kasus TPPU dan pendanaan terorisme.

ii. Meningkatkan kerjasama dalam dan luar negeri TPPU merupakan salah satu bentuk kejahatan luar biasa, sehingga diperlukan penanganan yang terkoordinasi dengan baik antar instansi/lembaga sesuai dengan kewenangannya. Pencegahan dan pemberantasan TPPU di Indonesia melibatkan banyak pihak, meliputi PPATK, para Pihak Pelapor, aparat penegak hukum, para Lembaga Pengawas dan Pengatur (LPP), serta instansi terkait lainnya.

Penguatan kerjasama dan koordinasi dalam rangka pencegahan dan pemberantasan TPPU diatur dalam Undang-Undang RI Nomor 8 Tahun 2010, yang mengamanatkan bahwa PPATK dapat bekerjasama dengan pihak-pihak terkait dalam negeri, yang dituangkan dengan atau tanpa bentuk kerjasama formal. Selain itu, dalam rangka kerjasama internasional, PPATK diberikan ruang untuk melakukan kerjasama dengan lembaga sejenis yang ada di negara lain, dan lembaga internasional yang terkait dengan pencegahan dan pemberantasan TPPU, dalam bentuk kerjasama formal atau berdasarkan bantuan timbal balik atau prinsip resiprositas.

Untuk dapat melaksanakan perannya dengan baik dalam rangka pencegahan dan pemberantasan TPPU, PPATK berupaya untuk meningkatkan efektivitas kerjasama baik dalam dan luar negeri, antara lain dengan melakukan kerjasama pertukaran informasi berupa permintaan, pemberian, dan penerimaan informasi dengan pihak terkait dalam dan luar negeri, antara lain meliputi:

a. Instansi penegak hukum;

b. Lembaga yang berwenang melakukan pengawasan terhadap Penyedia Jasa Keuangan (PJK);

c. Lembaga yang berwenang melakukan pembinaan terhadap Penyedia Barang dan/atau Jasa (PBJ);

d. Lembaga yang bertugas memeriksa pengelolaan dan tanggung jawab keuangan negara;

e. Lembaga lain yang terkait dengan pencegahan dan

pemberantasan TPPU atau tindak pidana lain terkait dengan TPPU;

f. Financial Intelligence Unit (FIU) negara lain; g. Lembaga internasional terkait.

iii. Meningkatkan tata kelola dan proses bisnis yang efektif untuk mendukung tugas, fungsi, dan wewenang PPATK

Pemantapan tata kelola dan proses bisnis yang efektif perlu dilaksanakan secara berkesinambungan dalam upaya mendukung pelaksanaan tugas, fungsi, dan wewenang PPATK. Upaya tersebut dilaksanakan melalui penataan kelembagaan yang efektif, efisien, dan optimal, penataan sumberdaya manusia melalui manajemen kepegawaian berbasis kinerja, peningkatan akuntabilitas aparatur guna mendorong pertanggungjawaban kinerja, peningkatan pengawasan aparatur guna mengoptimalkan pelaksanaan fungsi pengawasan internal, serta peningkatan akuntabilitas pengelolaan keuangan guna meningkatkan kualitas pengelolaan Anggaran Pendapatan dan Belanja Negara (APBN).

C. TUJUAN STRATEGIS

Melalui pelaksanaan misinya, PPATK hingga tahun 2014 berupaya untuk dapat mencapai lima tujuan strategis sebagai berikut:

BAB II

PELAKSANAAN PROGRAM KERJA

Peningkatan peran PPATK dalam optimalisasi pencegahan dan pemberantasan tindak pidana pencucian uang (TPPU) dan pendanaan terorisme di Indonesia diwujudkan melalui 2 (dua) langkah pokok, yaitu pencegahan dan pemberantasan. Langkah pencegahan dan pemberantasan tersebut dilaksanakan secara paralel melalui berbagai program kerja seperti yang dijelaskan berikut ini.

A. MENINGKATKAN PERAN PENCEGAHAN DAN PEMBERANTASAN TINDAK PIDANA PENCUCIAN UANG DAN PENDANAAN TERORISME

1. Peran Pencegahan TPPU dan Pendanaan Terorisme Langkah pencegahan bertujuan untuk mewujudkan suatu sistem yang dapat mengidentifikasi dan mengantisipasi potensi terjadinya TPPU dan pendanaan terorisme di Indonesia. Sistem tersebut dibangun bersama-sama dengan berbagai pihak, antara lain penyedia jasa keuangan (PJK), penyedia barang dan/atau jasa lainnya (PBJ), Lembaga Pengawas dan Pengatur (LPP) seperti Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI), instansi/lembaga Pemerintah, asosiasi dan berbagai pihak lainnya, melalui peranannya masing-masing.

Pada tahun 2013 PPATK telah berhasil merealisasikan program kerja yang bertujuan untuk mempertajam langkah pencegahan TPPU dan pendanaan terorisme di Indonesia, sebagai berikut:

a. Pelaksanaan Kewajiban Penyampaian Laporan Kepada PPATK

Peran dari PJK dan PBJ sesuai Pasal 17 Undang-Undang RI Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (UU TPPU) adalah merupakan Pihak Pelapor, yang berkewajiban untuk menyampaikan laporan kepada PPATK. Laporan tersebut merupakan salah satu sumber informasi bagi PPATK dalam menganalisis indikasi TPPU dan Pendanaan Terorisme.

Sampai Tahun 2013 terdapat 2 (dua) jenis laporan yang disampaikan oleh PJK, yaitu Laporan Transaksi Keuangan Mencurigakan (LTKM) dan Laporan Transaksi Keuangan Tunai (LTKT). Sementara itu PBJ berkewajiban menyampaikan Laporan Transaksi (LT), dan sesuai Pasal 34 UU TPPU Direktorat Jenderal Bea dan Cukai berkewajiban menyampaikan Laporan

Pembawaan Uang Tunai dan/atau Instrumen Pembayaran Lain (LPUT) meskipun bukan merupakan Pihak Pelapor.

b. Pemberlakuan Kewajiban Penyampaian Laporan Transaksi Keuangan Transfer Dana Dari dan Ke Luar Negeri (LTKL).

Guna akselerasi upaya pencegahan dan pemberantasan TPPU dan Pendanaan Terorisme di Indonesia, pada tahun 2013 telah disusun rencana aksi (action plan) pemberlakuan kewajiban penyampaian Laporan Transaksi Keuangan Transfer Dana Dari dan Ke Luar Negeri (LTKL) yang meliputi antara lain pembentukan tim kerja (working group), penunjukan 7 (tujuh) bank umum sebagai pilot banks dan penyusunan Peraturan Kepala PPATK (Perka PPATK) terkait hal tersebut. Kewajiban penyampaian LTKL tersebut berlaku mulai tanggal 14 Januari 2014 bagi Pihak Pelapor Bank Umum dan tanggal 1 Juli 2014 bagi Pihak Pelapor Bukan Bank Umum, meskipun sesuai UU TPPU seyogyanya dilaksanakan paling lambat tanggal 22 Oktober 2015. Dengan diberlakukannya kewajiban penyampaian LTKL, Indo-nesia yang kita cintai ini menjadi Negara ke-3 di dunia yang menerapkan kewajiban pelaporan LTKL.

Dengan adanya LTKL, dana yang bersumber dari tindak pidana dan ditransfer ke luar negeri oleh pelaku yang terindikasi TPPU guna mengaburkan asal usul dana dapat dilacak, demikian pula halnya dengan dana yang masuk ke negara Indonesia yang bersumber dari aktivitas money laundering. Tidak hanya TPPU, pendanaan terorisme juga dapat teridentifikasi melalui LTKL. Pada akhirnya dana yang bersumber dari hasil kejahatan tersebut dapat dikembalikan ke Indonesia dan digunakan untuk tujuan sebenarnya, antara lain untuk kesejahteraan masyarakat. Selain itu, sistem keuangan Indonesia yang stabil dan bersih akan terwujud guna mendukung pembangunan ekonomi nasional yang dicita-citakan.

Sebagai dukungan dalam penyampaian pelaporan dari Pihak Pelapor, PPATK telah mengembangkan dan mengimplemen-tasikan aplikasi pelaporan berbasis web. Melalui aplikasi pelaporan ini, Pihak Pelapor secara langsung mengirimkan laporan yang diwajibkan secara online. Selain itu, pada tahun 2013 PPATK juga telah mengembangkan aplikasi pelaporan LTKL, dan melalui penambahan aplikasi ini diharapkan seluruh proses perpindahan dana yang terindikasi money laundering dan ter-rorism financing secara langsung dapat dimonitor oleh PPATK.

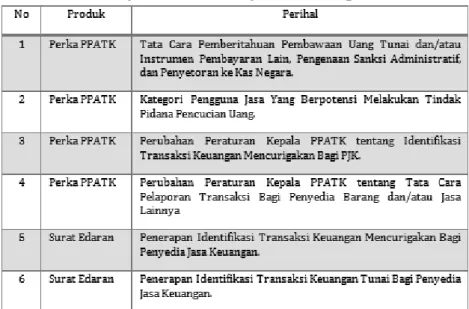

Guna melengkapi ketentuan yang telah ada, terdapat rencana pemberlakuan Perka PPATK lainnya serta Surat Edaran yang diharapkan telah diundangkan pada Tahun 2014 sehingga dapat menjadi pedoman bagi Pihak Pelapor seperti dibawah ini.

Salah satu momen penting pada Tahun 2013 adalah pemberlakuan Undang-Undang Republik Indonesia Nomor 9 Tahun 2013 tentang Pencegahan dan Pemberantasan Tindak Pidana Pembiayaan Terorisme. Menindaklanjuti UU tersebut, PPATK telah menyusun konsep perubahan Perka

Tabel 2. Peraturan Kepala PPATK Bagi Pihak Pelapor

Tabel 3. Peraturan dan Surat Edaran Kepala PPATK Sebagai Pedoman Bagi Pihak Pelapor

c. Penyusunan Peraturan Bagi Pihak Pelapor

Dalam rangka meningkatkan kuantitas dan kualitas laporan, pada Tahun 2013 telah ditetapkan pemberlakuan Perka PPATK sebagai pedoman bagi Pihak Pelapor sebagai berikut:

PPATK tentang Identifikasi Transaksi Keuangan Mencurigakan (TKM) yang telah memuat identifikasi transaksi keuangan mencurigakan terkait pendanaan terorisme. Melalui Perka PPATK ini diharapkan PJK dapat mengidentifikasi TKM terkait pendanaan terorisme dan menyampaikan laporannya kepada PPATK, sekaligus menjadi bukti pendukung bahwa negara Indonesia memiliki komitmen dan keseriusan dalam mencegah dan memberantas tindak pidana pendanaan terorisme.

d. Kinerja Komite Nasional TPPU

Dalam rangka melaksanakan ketentuan Pasal 92 UU RI Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang (TPPU), maka pada tahun 2013 telah dilaksanakan 6 (enam) kali pertemuan organ Komite Koordinasi Nasional Pencegahan dan Pemberantasan TPPU, yaitu 1 kali pertemuan setingkat Eselon I dan 5 kali pertemuan setingkat Eselon II. Pertemuan dimaksud merupakan upaya evaluasi terhadap implementasi Stranas PPTPPU Periode Tahun 2012-2016.

Adapun capaian implementasi Stranas PPTPPU per tahun 2013 dapat dikemukakan sebagai berikut :

Berdasarkan capaian tersebut di atas, dapat diketahui bahwa terdapat 2 stranas yang telah mencapai 100 persen, yaitu Penerapan dan Pengawasan Penggunaan Nomor Induk Kependudukan (NIK), Peningkatan Pengawasan Kepatuhan Penyedia Jasa Keuangan. Adapun Stranas yang perlu mendapat perhatian adalah Pengefektifan Penerapan Perampasan Aset (Asset Forfeiture), dan pengembalian aset (Asset Recovery), peningkatan peran serta masyarakat Melalui Kampanye Publik, Percepatan Penyelesaian RUU Pencegahan dan Pemberantasan Pendanaan Terorisme dan Penyusunan Peraturan Pelaksanaannya.

e. Pelaksanaan Kajian Hukum Terkait Pihak Pelapor

Beberapa negara maju seperti Perancis, Romania, Canada, Eropa (Belgia, Belanda, Spanyol), Italia, dan Aus-tralia telah memasukkan profesi tertentu ke dalam kategori Pihak Pelapor yang wajib menyampaikan laporan kepada fi-nancial intellegence unit (FIU). Mengingat luasnya cakupan pihak pelapor berdasarkan Rekomendasi Financial Action Task Force (FATF), maka perlu dirumuskan kembali pengertian Pihak Pelapor, sehingga cakupannya meliputi PJK, profesi, dan penyedia barang dan/atau jasa lainnya.

Dengan dimasukkannya lembaga profesi (seperti advokat, notaris, akuntan publik, kurator kepailitan, Pejabat Pembuat Akta Tanah, konsultan bidang keuangan, dan penyedia barang dan/atau jasa lainnya (seperti perusahaan properti/agen properti, dealer mobil, pedagang permata dan perhiasan/logam mulia, pedagang barang seni dan antik, atau balai lelang), serta perluasan Penyedia Jasa Keuangan (PJK) sebagai Pihak Pelapor, akan memberikan landasan hukum dan kejelasan mengenai peran dari pihak-pihak yang memiliki kewajiban hukum berikut sanksi yang dapat dikenakan. Di samping itu, adanya perluasan pihak-pihak yang memiliki kewajiban pelaporan akan semakin memperbanyak jumlah pelaporan, volume database bertambah, dan bahan bagi pelaksanaan analisis, yang akhirnya dapat membuat hasil analisis yang lebih optimal bagi proses penegak hukum dalam upaya pencegahan dan pemberantasan TPPU dan pendanaan terorisme.

Sehubungan dengan adanya kebutuhannya mendesak tersebut, maka PPATK melakukan inisiasi terhadap penyusunan Rancangan Peraturan Pemerintah (RPP) mengenai Pihak Pelapor selain yang telah diatur di dalam Pasal 17 ayat (1) UU TPPU. Dasar hukum pembentukan RPP tersebut terdapat dalam Pasal 17 ayat (2) UU TPPU yang

menyatakan bahwa Ketentuan mengenai Pihak Pelapor selain sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Pemerintah. Di dalam RPP tersebut diusulkan akan mengatur mengenai jenis transaksi yang wajib dilaporkan kepada PPATK (disesuaikan dengan Rekomendasi 22 FATF Recommendations), pengecualian dari kode etik yang mengatur kerahasiaan, jangka waktu pelaporan, pengawasan kepatuhan terhadap profesi tertentu, dan ketentuan lainnya.

f. Pengenaan Sanksi kepada Pihak Pelapor

Dalam rangka mengawasi kepatuhan terhadap penerapan Prinsip Mengenali Pengguna Jasa (PMPJ) dan kewajiban pelaporan kepada PPATK, maka PPATK sebagai lembaga pengawas dan pengatur memiliki kewenangan untuk mengenakan sanksi kepada pihak pelapor. Pengenaan sanksi kepada pihak pelapor tersebut berasal dari usulan rekomendasi dari unit kerja yang memiliki fungsi analisis dan pemeriksaan serta fungsi pengawasan kepatuhan.

Sepanjang tahun 2013, PPATK telah mengenakan 1 (satu) kali sanksi kepada penyedia jasa keuangan yang berasal dari pelaksanaan pengawasan kepatuhan berupa teguran tertulis. Diharapkan dengan adanya pengaturan dan implementasi pengenaan sanksi kepada pihak pelapor dapat memberikan dampak positif dalam kewajiban pelaksanaan PMPJ dan kewajiban pelaporan kepada PPATK.

g. Kegiatan Hubungan Masyarakat

Hubungan Masyarakat sebagai bagian dari Direktorat Kerjasama dan Hubungan Masyarakat dalam tahun anggaran 2013 telah melakukan kunjungan ke berbagai me-dia massa, cetak dan elektronik di daerah-daerah. Hal ini dilakukan sebagai upaya di dalam membangun komunikasi dan kerjasama yang baik antara PPATK dengan Media Massa. Diharapkan dengan terjalinnya komunikasi dan hubungan yang baik ini, media massa diberbagai daerah dapat menyampaikan informasi, melakukan edukasi kepada pembaca, pemirsa dan pendengar dari masing-masing stake-holder-nya.

Media Massa yang telah dikunjungi selama tahun 2013 antara lain Media Televisi , Radio di daerah dan para wartawan peliputan di Jakarta. Selain itu juga dilakukan diskusi, sosialisasi dan penyamaan pemahaman tentang TPPU kepada

penerapan rezim anti-pencucian uang yang efektif di Indo-nesia.

Pada tahun 2013 ini, telah dilakukan sosialisasi Anti-Pencucian uang (AML) sebanyak 30 (tiga puluh) kegiatan, dengan target peserta yaitu 10 Perguruan Tinggi, 4 Kementerian/Lembaga, 4 Media TV, 9 Instansi Penyidik dan Lembaga Peradilan, dan 1 PJK.

Adapun kegiatan sosialisasi periode Januari hingga Desember 2013 sebagai beikut:

1. Kunjungan mahasiwa Universitas Pembangunan Nasional "Veteran" Jawa Timur.

2. Kunjungan mahasiswa Politeknik Negeri

Semarang.

3. Sosialisasi Rezim Anti Pencucian Uang terhadap Deperindag Jakarta.

4. Sosialisasi Tindak Pidana Pencucian Uang

terhadap Inspektorat Jenderal Kementerian Agama RI.

5. Praktek Kerja Lapangan mengikuti Diklat

Kejaksaan Agung RI.

6. Kunjungan Mahasiswa Magister Hukum PPs Uni-versitas Bandar Lampung.

7. Pameran di Kampung Mahkamah Agung RI. 8. Sosialisasi Rezim Anti Pencucian Uang Aparat

Penegak Hukum, Akademisi dan Pemerintah. 9. Sosialisasi dan Diskusi terkait TKM terhadap PJK. 10. Sosialisasi Kunjungan Wisata Karya ke Dikbangspes Inspektur TP Money Laundering TA. 2013 Polri.

11. Sosialisasi Kunjungan Praktek Kerja Lapangan Diklat Perkara TP. Korupsi dan Money Launder-ing Tahun 2013 di Dikbangspes Inspektur TP Money Laundering TA. 2013 Polri.

12. Sosialisasi Kunjungan Study Tour Program Khusus Perdata 10 dari Universitas Pasundan terkait TPPU.

13. Sosialisasi Rezim Anti Pencucian Uang terhadap Apgakum, Akademisi, Pemerintah Daerah dan DPRD Provinsi Nusa Tenggara Barat, Mataram. 14. Sosialisasi Rezim Anti Pencucian Uang di televisi

nasional Trans 7.

15. Sosialisasi dalam acara Kunjungan Mahasiwa Fakultas Hukum Universitas Warmadewa, Denpasar.

16. Kunjungan mahasiswa Fakultas Hukum Univer-sitas Janabadra, Yogyakarta.

17. Sosialisasi AML di televisi nasional RCTI.

18. Kunjungan mahasiswa Sekolah Tinggi Ilmu Ekonomi Trisakti, Jakarta.

19. Sosialisasi AML di televisi nasional Trans TV. 20. Sosialisasi AML di televisi nasional ANTV.

21. Kunjungan mahasiswa Universitas Bandar Lampung.

22. Pameran di Kementerian Hukum & Ham. 23. Sosialisasi AML di Provinsi Sumatera Selatan. 24. Kunjungan ke Radio Penyiaran Palembang. 25. Kunjungan mahasiswa Fakultas Hukum

Univer-sitas Bengkulu.

26. Kunjungan mahasiswa Fakultas Hukum Univer-sitas Katolik Parahyangan.

27. Kunjungan mahasiswa Fakultas Syariah dan Hukum Syarif Hidayatullah Jakarta.

28. Kunjungan Wisata Karya Diklat Pembentukan PPNS Ditjen Bea Dan Cukai.

29. Kunjungan Wisata Karya Diklat Pembentukan PPNS Ditjen Pajak.

30. Pameran di Komisi Pemberantasan Korupsi (KPK) Jakarta.

Humas PPATK secara langsung memberikan pemahaman kepada masyarakat terhadap fungsi, tugas dan tanggung jawab PPATK dengan mengikuti pameran yang dilakukan oleh instansi terkait, seperti yang dilakukan oleh Kementerian Hukum & Ham RI dengan Tema "Kepastian Hukum Dalam Pelayanan Publik yang berkeadilan", dan pameran yang

dilaksanakan oleh Komisi Pemberantasan Korupsi (KPK) dengan tema "Hari Anti Korupsi".

Terkait dengan informasi penting yang akan disampaikan kepada masyarakat, Humas PPATK melakukan konfrensi pers dengan mengundang wartawan media cetak maupun elektronik. Selain sebagai sarana didalam mempertajam pemahaman wartawan, sekaligus juga edukasi terhadap publik melalui tulisan-tulisan yang disampaikan oleh wartawan melalui media masing-masing.

2. Peran Pemberantasan TPPU dan Pendanaan Terorisme

Sesuai Pasal 39 huruf d UU TPPU diketahui bahwa PPATK memiliki fungsi melakukan analisis dan pemeriksaan atas laporan dan informasi transaksi keuangan yang berindikasikan tindak pidana pencucian uang. Sesuai dengan tugas dan fungsi tersebut yang merupakan wujud dari peran pemberantasan, produk utama yang dihasilkan PPATK adalah Hasil Analisis (HA) dan Hasil Pemeriksaan (HP) yang diharapkan dapat dijadikan dasar bagi aparat penegak hukum dalam melakukan proses penegakan hukum sesuai dengan tugas dan kewenangannya dan ketentuan yang berlaku. Secara komprehensif, peran pemberantasan ini direalisasikan melalui berbagai program kerja dan kegiatan sebagaimana dijelaskan berikut ini.

a. Pelaksanaan Fungsi Analisis

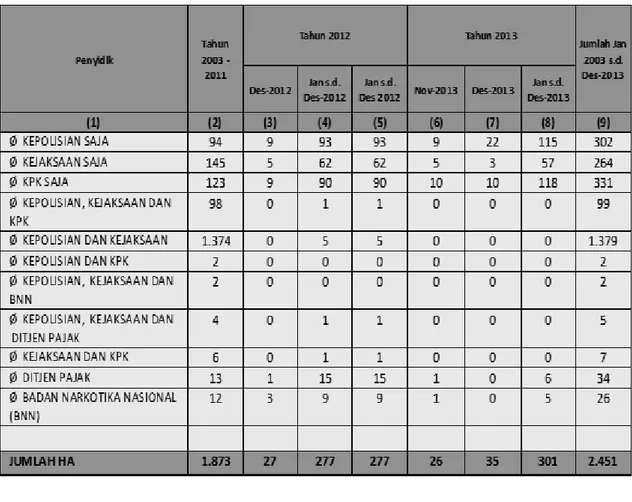

Selama tahun 2013, PPATK telah menyampaikan 301 (tiga ratus satu) Hasil Analisis yang terdiri dari 70 (tujuh puluh) Hasil Analisis Proaktif dan 231 (dua ratus tiga puluh satu) Hasil Analisis Reaktif. Jumlah tersebut meningkat dari tahun sebelumnya yang mencapai 276 Hasil Analisis. Secara kumulatif, sejak Januari 2003 sampai Desember 2013, PPATK telah menyampaikan 2.451 Hasil Analisis yang berindikasi tindak pidana pencucian uang dan/atau tindak pidana lainnya kepada Penyidik TPPU. Hasil Analisis yang diserahkan kepada penyidik adalah HA yang berisi petunjuk mengenai adanya indikasi transaksi keuangan mencurigakan yang berindikasi TPPU dan/atau tindak pidana asal berdasarkan ketentuan Pasal 44 ayat 1 huruf l Undang-Undang Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Tabel5. Jumlah HA yang Disampaikan ke Penyidik dan Jumlah LTKM yang menjadi Dasar Analisis (Terkait) Sebelum dan Sesudah Berlakunya UU TPPU

Berdasarkan Jenis HA, Januari 2003 s.d. Desember 2013

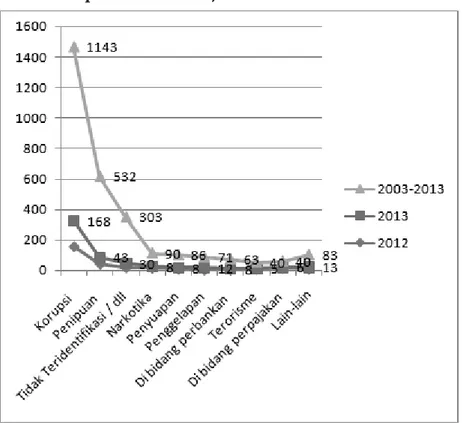

Berdasarkan HA selama Januari 2003 s/d Desember 2013, dugaan tindak pidana asal masih didominasi oleh tindak pidana korupsi yaitu sebanyak 1.143 HA. Kemudian, untuk periode Januari 2013 s/d Desember 2013 saja, dugaan tindak pidana asal korupsi sebanyak 168 HA.

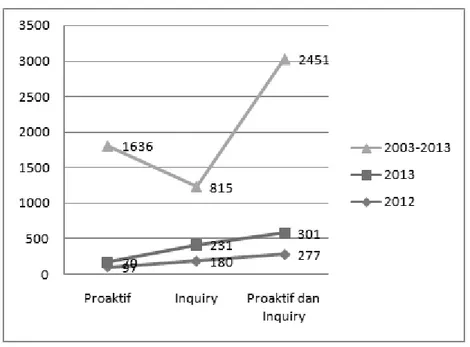

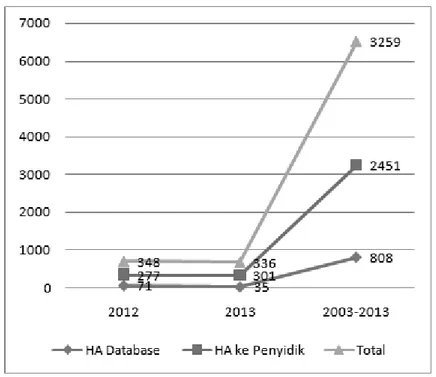

Seluruh proses analisis yang dilakukan oleh analis PPATK pada periode Januari 2003 s/d Desember 2013 menghasilkan 3.259 HA dimana 2.451 HA disampaikan ke penyidik dan 808 HA merupakan HA yang disimpan ke dalam database PPATK. HA yang diserahkan kepada penyidik adalah HA yang berisi petunjuk mengenai adanya indikasi transaksi keuangan mencurigakan yang berindikasi TPPU dan/atau tindak pidana asal berdasarkan ketentuan Pasal 44 ayat 1 huruf l Undang -Undang Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Grafik 2. Jumlah Hasil Analisis yang Disampaikan ke Penyidik Berdasarkan Inisiasi pada periode tahun 2012, 2013 dan 2003-2013

Tabel 6. Jumlah HA yang Disampaikan ke Penyidik

Sebelum dan Sesudah Berlakunya UU TPPU Berdasarkan Dugaan Tindak Pidana Asal, Januari 2003 s.d. Desember 2013

Grafik 3. Jumlah HA Berdasarkan Indikasi Tindak Pidana pada tahun 2012, 2013 dan 2003-2013

Seluruh proses analisis yang dilakukan oleh analis PPATK pada periode Januari 2003 s/d Desember 2013 menghasilkan 3.259 HA dimana 2.451 HA disampaikan ke penyidik dan 808 HA merupakan HA yang disimpan ke dalam database PPATK. HA yang diserahkan kepada penyidik adalah HA yang berisi petunjuk mengenai adanya indikasi transaksi keuangan mencurigakan yang berindikasi TPPU dan/atau tindak pidana asal berdasarkan ketentuan Pasal 44 ayat 1 huruf l UU Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Tabel 7. Jumlah Kumulatif HA yang Disampaikan ke Penyidik Berdasarkan Jenis Penyidik, Januari 2003 s.d. Desember 2013

Grafik 4. Penyampaian Hasil Analisis kepada Penyidik Pada tahun 2012, 2013 dan 2003-2013

Selain hasil analisis yang berindikasi tindak pidana pencucian uang dan/atau tindak pidana lainnya, dalam melakukan analisis atas LTKM yang disampaikan Pihak Pelapor, PPATK tidak menemukan adanya indikasi mencurigakan dikarenakan tujuan dan dasar dilakukannya suatu transaksi (underlying transaction) sudah jelas, nilai transaksi tidak bernilai tambah bagi proses penyelidikan/penyidikan yang dilakukan oleh penyidik, nilai transaksi tidak signifikan, dan terkait kasus yang sudah memiliki kekuatan hukum tetap (inkracht). Hasil Analisis yang tidak menemukan adanya indikasi mencurigakan disimpan dalam data-base PPATK sampai diperoleh adanya informasi terkait tindak pidana tertentu. Seluruh data yang berada pada database PPATK akan membantu proses analisis berikutnya dalam hal memiliki keterkaitan dengan data yang akan dan/atau sedang di analisis. Pada periode Januari 2003 s/d Desember 2013, jumlah HA yang di simpan ke dalam database PPATK sejumlah 808 HA terkait dengan 1.442 LTKM.

Tabel 8. Jumlah HA yang Tidak Ditemukan Indikasi berkaitan dengan Tindak Pidana dan Tidak disampaikan ke Penyidik Sebelum dan Sesudah Berlakunya UU TPPU, Januari 2003 s.d.

Grafik 5. Perbandingan Jumlah Hasil Analisis yang Disampaikan ke Penyidik dan di Simpan dalam Database pada tahun 2012, 2013 dan 2003-2013

b. Pelaksanaan Fungsi Pemeriksaan

Sesuai amanat Undang-Undang RI Nomor 8 Tahun 2010 dan Peraturan Presiden Nomor 50 Tahun 2011 tentang Tata cara Pelaksanaan Kewenangan PPATK, maka dalam rangka menjalankan fungsi pencegahan dan pemberantasan tindak pidana pencucian uang (money laundering), PPATK disamping melakukan fungsi analisis transaksi keuangan, juga diberi kewenangan untuk melakukan pemeriksaan yang pada dasarnya dimaksudkan untuk menilai ada tidaknya dugaan tindak pidana baik tindak pidana pencucian uang maupun tindak pidana asal melalui pemeriksaan transaksi keuangan.

Pada tahun 2012 PPATK telah melakukan pemeriksaan terhadap pihak pelapor untuk membuktikan kebenaran atas transaksi keuangan mencurigakan yang dilaporkan Pihak Pelapor kepada PPATK. Hasil pemeriksaan yang telah disampaikan kepada aparat penegak hukum (penyidik) dan instansi terkait lainnya berjumlah 13 HP selama tahun 2012 dengan komposisi 5 HP kepada penyidik Kepolisian dan Kejaksaan, 5 HP diserahkan kepada Penyidik Kejaksaaan saja, 2 HP kepada Penyidik Kepolisian saja, 1 HP kepada Penyidik KPK saja. Bila dibandingkan

dengan jumlah HP dan IHP periode tahun 2013 terdapat peningkatan sebesar 7,6 % dimana pada periode tersebut jumlah HP dan IHP meningkat menjadi sebanyak 14 laporan ( 8 HP dan 6 IHP). Dari jumlah tersebut 4 HP diantaranya disampaikan ke Penyidik Kepolisian, 4 HP ke Penyidik Kejaksaan, dan 6 IHP ke Penyidik KPK.

c. Penanganan Pengaduan Masyarakat

Selama periode Januari 2013 s/d Desember 2013, PPATK menerima sebanyak 87 pengaduan masyarakat. Terhadap laporan atau informasi dari masyarakat dilakukan penilaian untuk menentukan tindak lanjut atas laporan atau informasi yang diterima tersebut. Hasil penilaian tersebut dapat berupa tindak lanjut atau pengembangan laporan atau informasi dari masyarakat dengan Analisis atau penempatan laporan atau informasi dari masyarakat ke dalam basis data PPATK. Pengaduan masyarakat yang disampaikan kepada PPATK merupakan partisipasi aktif masyarakat untuk melakukan kontrol dan mengadukan penyimpangan-penyimpangan yang di ketahuinya. Dengan semakin banyaknya laporan pengaduan masyarakat yang diterima oleh PPATK, menunjukkan bahwa kesadaran masyarakat untuk melakukan sistem kontrol sosial semakin baik. Selanjutnya, bagi setiap pihak yang menyampaikan laporan pengaduan masyarakat, akan dilindungi oleh Undang-Undang sesuai dengan Pasal 84 ayat 1 Undang-Undang Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang, yaitu: "Setiap orang yang melaporkan terjadinya Indikasi tindak pidana Pencucian Uang wajib diberi perlindungan khusus oleh Negara dari kemungkinan ancaman yang membahayakan diri, jiwa dan/atau hartanya, termasuk keluarganya."

Untuk memenuhi partisipasi masyarakat dalam penyampaian informasi terkait tindak pidana pencucian uang (money laundering) dan pendanaan terorisme (terrorism financing), PPATK telah mengembangkan Aplikasi Pengaduan Masyarakat yang tersedia di website PPATK: http://www.ppatk.

B. MENINGKATKAN KUANTITAS DAN KUALITAS HASIL ANALISIS, PEMEERIKSAAN, DAN RISET

Pengungkapan praktik pencucian uang dan pendanaan terorisme dapat dilaksanakan secara optimal apabila tersedia input berupa laporan dan informasi lainnya yang berkualitas pula. Oleh karena itu, salah satu tujuan strategis PPATK adalah peningkatan kuantitas dan kualitas hasil analisis, pemeriksaan dan riset yang direalisasikan melalui berbagai pro-gram kerja, yang diawali dengan peningkatan kuantitas dan kualitas laporan yang disampaikan oleh Pihak Pelapor kepada PPATK.

1. Peningkatan Kuantitas dan Kualitas Laporan Yang Disampaikan Kepada PPATK

Selama Tahun 2013, PPATK telah menerima laporan dengan jumlah sebagai berikut:

Tabel 9. Jumlah Laporan yang diterima oleh PPATK hingga Desember 2013

Apabila dibandingkan dengan Tahun 2012, penerimaan laporan tersebut mengalami peningkatan, kecuali untuk LTKT, yakni LTKM sebesar 23,8 persen, LT sebesar 826,1 persen, dan LPUT sebesar 70,7 persen. Adapun penyampaian LTKT mengalami penurunan sebesar 24,5 persen yang mencerminkan penurunan jumlah transaksi yang dilakukan dengan menggunakan fisik uang kertas dan/atau uang logam yang dibawa masuk atau keluar kantor PJK dalam jumlah pal-ing sedikit Rp500.000.000,- (lima ratus juta rupiah).

Selanjutnya berdasarkan evaluasi terhadap kualitas laporan yang didasarkan pada ketepatan waktu penyampaian laporan dan kelengkapan informasi yang diwajibkan, laporan yang disampaikan kepada PPATK tersebut telah sesuai dengan ketentuan dan selanjutnya digunakan sebagai masukan untuk kegiatan analisis.

Pelaksanaan Pelatihan dan Pemberian Layanan Bantuan Terkait Implementasi UU PP TPPU kepada Pihak Pelapor.

Pemberian pelatihan, asistensi, dan bimbingan teknis kepada Pihak Pelapor menjadi salah satu strategi guna membantu Pihak Pelapor dalam meningkatkan pemahamannya sehingga dapat melaksanakan kewajiban pelaporannya. Kegiatan pelatihan telah dilaksanakan secara berkala baik berdasarkan inisiatif dari PPATK maupun atas undangan dari Pihak Pelapor. Kegiatan pelatihan ini tentunya merupakan salah satu bentuk kegiatan preventif dengan tujuan akhir adalah peningkatan kualitas pelaporan yang secara langsung juga akan bermanfaat bagi keperluan analisis PPATK.

Pada tahun 2013 telah dilaksanakan 7 (tujuh) kegiatan pelatihan berdasarkan inisiatif PPATK yang berlangsung di 4 (empat) kota yaitu Jakarta, Medan, Surabaya dan Pekanbaru. Pelatihan tersebut mengundang 411 (empat ratus sebelas) Pihak Pelapor yang dinilai perlu mendapatkan pelatihan terkait Penerapan Prinsip Mengenal Pengguna Jasa (PMPJ) dan Kewajiban Penyampaian Laporan.

Selain pelatihan yang dilaksanakan dengan bertatap muka secara langsung, pemberian asistensi dan bimbingan teknis juga dilaksanakan melalui kegiatan Layanan Bantuan. Dalam hal ini, Pihak Pelapor melalui e-mail, surat, fax atau telepon dapat mengajukan pertanyaan mengenai ketentuan pelaporan dan teknis registrasi. Guna pelayanan berkualitas, pertanyaan yang diajukan ke PPATK wajib ditanggapi paling lama 3 (tiga) hari kerja sejak diterima. Pada tahun 2013 target waktu penyelesaian selama 3 (tiga) hari kerja tersebut dapat direalisasikan dengan baik, dengan jumlah pertanyaan mencapai 105 (seratus lima) pertanyaan terutama terkait dengan kewajiban penyampaian LTKL.

Sebagai dampak dari upaya pelatihan dan pembinaan yang telah dilakukan kepada PJK dan PBJ, jumlah PJK/PBJ yang telah mendaftarkan diri sebagai Pihak Pelapor pada aplikasi pelaporan GRIPS meningkat menjadi 3.277 perusahaan. Peningkatan jumlah Pihak Pelapor tersebut tentunya berdampak positif terhadap peningkatan jumlah laporan berkualitas yang disampaikan kepada PPATK.

Dari jumlah Pihak Pelapor yang telah melakukan registrasi tersebut di atas, terdapat 933 yang telah menyampaikan laporan kepada PPATK dengan transaksi keuangan yang memenuhi kriteria transaksi keuangan mencurigakan dan transaksi keuangan tunai sesuai UU TPPU.

2. Pengawasan Kepatuhan Terhadap Pihak Pelapor

Selain pelaksanaan kegiatan pelatihan dan layanan bantuan, upaya untuk meningkatkan kuantitas dan kualitas laporan juga dilakukan melalui kegiatan pengawasan terhadap kepatuhan Pihak Pelapor dalam menyampaikan laporan tersebut. Strategi yang

dilaksanakan guna mendorong efektifitas pelaksanaan pengawasan kepatuhan dalam tahun laporan adalah dengan:

a. Meningkatkan dan mengoptimalkan pelaksanaan audit kepatuhan dan audit khusus untuk mengetahui ketidakpatuhan pihak pelapor dan memberikan arahan serta solusi atas hambatan yang dihadapi pihak pelapor.

b. Menyempurnakan dan mensosialisasikan pedoman tata cara bagi pihak pelapor dengan terus mengoptimalkan pelaksanaan moni-toring pasca audit kepatuhan.

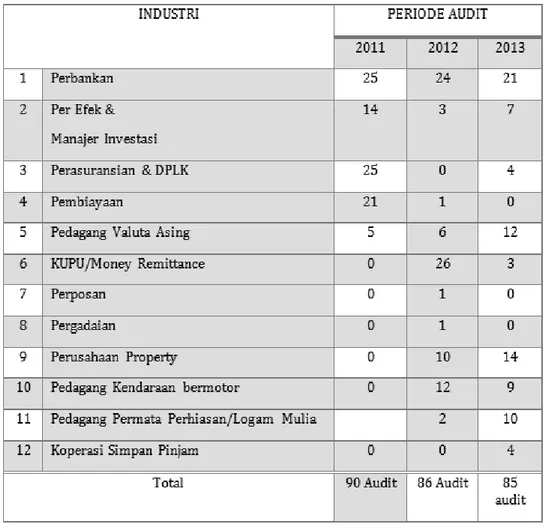

Rekapitulasi jumlah pelaksanaan audit pada Tahun 2011 s.d 2013 adalah sebagai berikut:

Tabel 10. Rekapitulasi jumlah pelaksanaan audit pada Tahun 2011 s.d 2013

Dari tabel tersebut diketahui bahwa sektor perbankan merupakan auditee dengan jumlah audit paling tinggi. Hal ini dapat dimengerti mengingat pelaku TPPU dan pendanaan terorisme lazimnya menggunakan sistem perbankan sebagai sarana pencucian uang dan

pendanaan terorisme. Konsisten dengan Tahun 2012, pada Tahun 2013 audit kepatuhan dilakukan terhadap Penyedia Barang dan/atau Jasa Lainnya guna meyakini bahwa pemberlakuan ketentuan penyampaian Laporan Transaksi telah dipahami dan dilaksanakan dengan baik oleh Pihak Pelapor tersebut. Berbeda dengan Tahun 2012, PPATK melakukan audit kepatuhan terhadap 4 (empat) Koperasi Simpan Pinjam guna mengidentifikasi potensi terjadinya TPPU dan Pendanaan Terorisme pada institusi tersebut.

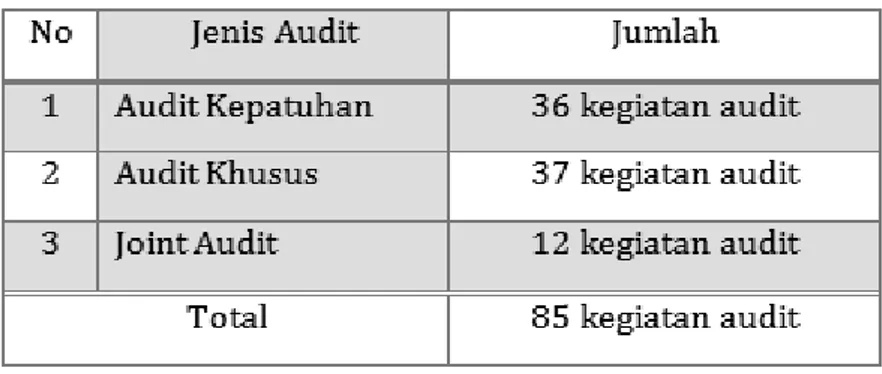

Jumlah pelaksanaan audit tersebut di atas apabila dirinci berdasarkan jenis audit terdiri dari audit kepatuhan yang bertujuan untuk mengetahui implementasi PMPJ dan kewajiban pelaporan, audit khusus dengan ruang lingkup dan/atau tujuan tertentu serta joint audit bersama dengan Bank Indonesia (BI) sebagai Lembaga Pengawas dan Pengatur (LPP) dengan jumlah kegiatan sesuai tabel berikut:

Tabel 11. Klasifikasi Jenis Audit Tahun 2013

Tabel 12. Rincian Pelaksanaan Audit Kepatuhan Tahun 2013

Audit kepatuhan selama tahun 2013 dilakukan terhadap 36 (tiga puluh enam) auditee dari berbagai industry yang merupakan Pihak Pelapor, baik dari Penyedia Jasa Keuangan (PJK) ataupun Pengadaan Barang dan/atau Jasa (PBJ). Kegiatan ini dilakukan dengan sebelumnya menyusun rencana audit kepatuhan tahunan yang

menentukan sasaran audit atas dasar pertimbangan risiko, dan asset Pihak Pelapor. Ruang Lingkup pelaksanaan audit kepatuhan adalah pelaksanaan PMPJ dan kewajiban pelaporan sesuai dengan lingkup pada Peraturan Kepala PPATK No 10/2012 tentang Tata Cara pelaksanaan Audit Kepatuhan dan Audit Khusus. Selain bertujuan untuk mengetahui implementasi dan kendala penerapan PMPJ dan kewajiban Pelaporan, audit kepatuhan terhadap PBJ juga dilakukan dengan tujuan untuk mensosialisasikan ketentuan dan kewajiban Pihak Pelapor yang diatur peraturan perundang-undangan.

Tabel 13. Rincian Pelaksanaan Audit Khusus Tahun 2013

Pelaksanaan audit khusus dilatarbelakangi oleh berbagai faktor dengan ruang lingkup dan/atau tujuan tertentu baik dalam rangka analisis atau pemeriksaan dan/atau tindak lanjut pengawasan kepatuhan. Hal ini sesuai dengan kewenangan PPATK yang diatur dalam Pasal 21 Peraturan Presiden RI Nomor 50 Tahun 2011 dan Pasal 43 huruf C Undang-Undang RI Nomor 8 Tahun 2010.

Selama tahun 2013 kegiatan audit khusus mayoritas dilakukan terhadap industri Perbankan yang disebabkan seluruh target dan sasaran audit khusus memilik rekening dan/atau pihak terkait yang menjadi nasabah dari suatu bank.

3. Pelaksanaan Pemantauan Pengawasan Kepatuhan

Audit kepatuhan dan/atau audit khusus merupakan satu rangkaian kegiatan yang berkelanjutan sejak proses penyusunan dan penetapan rencana audit, pelaksanaan audit, sampai dengan pemantauan pelaksanaan tindak lanjut dan rekomendasi. Kelemahan dalam suatu kegiatan audit pada periode-periode sebelumnya adalah belum optimalnya kegiatan pemantauan dan rekomendasi tindak lanjut audit kepatuhan maupun audit khusus, dikarenakan pada periode sebelumnya jumlah sumber daya manusia yang dimiliki masih belum memadai. Selain melaksanakan audit, Tim Audit

bertanggung jawab juga untuk melakukan pemantauan rekomendasi tindak lanjut audit. Namun demikian, sejak ditetapkannya Organisasi dan Tata Kerja PPATK yang baru berdasarkan Peraturan Kepala PPATK nomor: PER-07/1.01/PPATK/08/12 tentang Organisasi dan Tata Kerja Pusat Pelaporan dan Analisis Transaksi Keuangan maka sejak tanggal 1 Januari 2013 PPATK telah memiliki personil yang secara khusus ditunjuk untuk melakukan kegiatan pemantauan pengawasan kepatuhan.

Pada tahun laporan telah dilakukan pemantauan terhadap tindak lanjut atas rekomendasi audit dari 69 auditee. Persentase capaian tindaklanjutnya adalah 62 % rekomendasi audit ditindaklanjuti oleh auditee. Dapat pula disampaikan bahwa rekomendasi tindaklanjut terbagi atas tindaklanjut kepatuhan penerapan PMPJ yang meliputi (penyempurnaan SOP, formulir, dan sebagainya) serta tindak lanjut atas kepatuhan pelaporan yang meliputi kepatuhan penyampaian LTKM, LTKT dan LT.

Adapun realisasi hasil pelaksanaan pemantauan pengawasan kepatuhan selama periode Januari sampai dengan Desember 2013 adalah sebagai berikut:

Tabel 14. Rincian Pelaksanaan Pemantauan Pengawasan

4. Pelaksanaan Riset

Untuk mendukung tugas pencegahan dan pemberantasan Tindak Pidana Pencucian Uang sebagaimana disyaratkan undang-undang, PPATK melakukan kajian riset terkait tipologi dan analisis strategis. Adapun kegiatan riset dilakukan dalam upaya untuk memberikan gambaran umum dan khusus dalam rangka pengambilan kebijakan serta memberikan informasi kepada stakeholder PPATK terkait dengan upaya pencegahan dan pemberantasan TPPU.

Selama tahun 2013 PPATK melakukan riset terhadap beberapa isu penting yang dikaji dalam 7 (tujuh) riset, sebagai berikut:

a. Riset Analisis Strategis dengan tema "Dana Pemilu/ Pemilukada"

Beberapa temuan yang diperoleh dari kajian analisis strategis tersebut diantaranya: Pemilu dan Pemilukada mengakibatkan peningkatan pelaporan Transaksi Keuangan Mencurigakan (TKM) dan Transaksi Keuangan Tunai (TKT) dari PJK terhadap peserta Pemilu/Pemilukada. Trend LTKM secara keseluruhan pada tahun 2004 ke 2005 menunjukkan peningkatan sebesar 145 persen serta pada tahun 2008 ke 2009 meningkat sebesar 125 persen. Dilihat dari pola LTKT peserta Pemilukada, terlihat ada kecenderungan yang semakin meningkat apabila dibandingkan dengan jumlah dan frekuensi transaksi keuangan tunai masing-masing peserta sebelum yang bersangkutan terpilih sebagai eksekutif. Sedangkan pada kegiatan pemilu legislatif, jumlah dan frekuensi transaksi keuangan tunai para peserta tidak hanya meningkat pada saat kegiatan pemilu legislatif saja, tetapi terus meningkat dalam periode setelah pemilihan.

Ditemukan fakta bahwa adanya transaksi dengan pola struc-turing menjadi pola yang digunakan dalam memberikan sumbangan dana Pemilu melalui rekening peserta Pemilu/ Pemilukada, dan terdapat fakta adanya penyalahgunaan dana pemilu yang dipergunakan untuk kepentingan pribadi. Dalam hal incumbent kembali mencalonkan diri, beberapa sumbangan dana bagi kepentingan Pemilu/Pemilukada diperoleh dari pihak swasta yang merupakan rekanan Pemda dan BUMD. Pola-pola transaksi tersebut mempunyai indikasi pelanggaran yang cukup kuat terhadap peraturan perundang-undangan dan potensi tindak pidana asal serta pencucian uang.

Rekomendasi Riset Analisis Strategis Dana Pemilu:

1. Monitoring terhadap PJK khususnya terkait PEP dan penyalahgunaan dana Pemilu Kepala Daerah (Pilkada). 2. Adanya pembatasan setoran tunai, serta memasukkan

transaksi tunai terkait dengan dana Pemilu/Pemilukada sebagai high risk product.

3. PJK perlu melakukan monitoring secara ketat terkait dengan dana yang berasal dari LN tanpa underlying yang jelas selama masa kampanye.

4. Perlunya tertib administrasi terkait dengan data ataupun informasi peserta Pemilu/Pemilukada.

5. Perlunya transparansi dari peserta/calon mengenai sumber dana serta tujuan penggunaan dana. Hal ini karena sumber dana dapat berasal dari tindak pidana ataupun ditujukan bagi kepentingan TPPU.

b. Riset Analisis Strategis tentang "Risiko Sektor Perbankan Digunakan Untuk Pencucian Uang dan Pendanaan Terorisme"

Riset ini merupakan bagian dari program "National Risk As-sessment terhadap Tindak Pidana Pencucian Uang (TPPU) dan Tindak Pidana Pendanaan Terorisme (TPPT)" yang sedang dilakukan oleh PPATK bersama stakeholder terkait. Beberapa temuan yang diperoleh dari kajian analisis strategis tersebut antara lain bahwa Bank dengan tingkat pengelolaan dana pihak ketiga yang besar memiliki risiko yang lebih tinggi untuk digunakan pencucian uang dan pendanaan terorisme. Risiko akan menjadi semakin tinggi dan dapat menjadi ancaman serius bagi PJK apabila PJK memiliki tingkat kepatuhan yang rendah. Sebaliknya, risiko akan menjadi semakin rendah, bila PJK yang berisiko tinggi memiliki tingkat kepatuhan yang tinggi, di antaranya dengan meningkatkan tingkat pelaporan.

c. Riset Tipologi "Kecenderungan Transaksi Tunai Yang Berindikasi Tindak Pidana".

Kajian terhadap tipologi ini penting dilakukan mengingat temuan PPATK sebelumnya yang menunjukkan terjadinya peningkatan penggunaan transaksi tunai pada berbagai lapisan masyarakat yang diduga antara lain dilakukan dengan maksud untuk mempersulit upaya pelacakan asal-usul sumber dana yang diduga berasal dari tindak pidana, atau dengan maksud untuk memutus pelacakan aliran dana kepada pihak penerima dana.

Berdasarkan Hasil Analisis yang dilakukan, diketahui bahwa perilaku korupsi dan tindak pidana lainnya berbanding lurus dengan transaksi tunai. Dari sisi profil terlapor, diketahui bahwa mayoritas terlapor berprofesi sebagai Pegawai Negeri Sipil/PNS, domisili terlapor dominan di DKI Jakarta, usia terlapor terutama antara 41 tahun s.d. 60 tahun, dan jenis kelamin terlapor terbanyak adalah laki-laki. Modus yang paling dominan digunakan dalam transaksi keuangan tunai yang berindikasi tindak pidana adalah setoran tunai, sedangkan instrumen utamanya adalah Rekening Tabungan Rupiah dan Deposito Ru-piah.

Rekomendasi Riset Tipologi Transaksi Tunai:

1. Pembentukan peraturan pembatasan transaksi keuangan tunai baik untuk pelaku transaksi perorangan maupun instansi dan diarahkan menggunakan transaksi non tunai. 2. PJK agar lebih ketat dalam melakukan Customer Due

monitoring terhadap produk serta fasilitas yang disediakan untuk nasabah, khususnya nasabah PNS dengan wilayah transaksi terutama di DKI Jakarta, Jawa Barat, Jawa Tengah, Jawa Timur dan Kalimantan Timur.

d. Riset Tipologi terkait "Tipologi Penggunaan New Payment Method Untuk Pencucian Uang"

Riset ini menjadi strategis untuk dilakukan mengingat penggunaan New Payment Method (NPM) yang mencakup: Prepaid Cards, Mobile Payments, dan Internet Payment Services dalam transaksi keuangan semakin berkembang pesat. Berdasarkan kajian riset tipologi tersebut, diperoleh kesimpulan bahwa:

"NPM menyebabkan peningkatan risiko untuk dapat digunakan dalam berbagai kasus penipuan. Namun demikian dalam perkembangannya diketahui pula bahwa NPM menjadi salah satu alternatif metode pembayaran yang dapat dipergunakan dalam tindak pidana perjudian, khususnya perjudian melalui internet (online gaming).”

"Berdasarkan hasil analisis terdapat 14 HA terkait penggunaan New Payment Method yang diduga melibatkan penipuan dan perjudian. Penggunaan NPM tersebut mayoritas terjadi di DKI Jakarta (35,71 persen), Jawa Timur (28,7 persen) dan Jawa Barat (21,43 persen).”

e. Riset Tipologi terkait dengan "Risk of Terrorist Abuse in The Non Profit Organization (NPO) Sec-tor"

Riset “Case Study terkait Risk of Terrorist Abuse in The Non Profit Organization (NPO) Sector, 2013-2014" dilakukan selain untuk melakukan kajian database internal PPATK, juga untuk meminta data/informasi tambahan kepada instansi eksternal yang secara khusus menangani kasus-kasus yang melibatkan penyalahgunaan NPO untuk kegiatan terorisme, yang akan dimuat pada buku “FATF Typologi” dalam kajian FATF Typologi Project Team.

Sejauh ini, PPATK telah menemukan 3 (tiga) kasus penyalahgunaan NPO oleh teroris, antara lain:

1. Penyalahgunaan Unregistered Local NPO - yang beroperasi sebagai sekolah berbasis agama - oleh kelompok radikal.

2. Terduga teroris yang bersembunyi pada registered NPO.

3. Yayasan Panti Asuhan (Orphans Foundation/NPO) yang dijadikan sebagai salah satu trik menutupi aktivitas teroris.

f. Riset Analisis Strategis dalam bentuk Kajian Literatur mengenai "Penggunaan Virtual Cur-rency sebagai Alat Pembayaran Alternatif di Indo-nesia"

Riset "Kajian Literatur mengenai Penggunaan Virtual Currency sebagai Alat Pembayaran Alternatif di Indonesia" dilakukan mengingat perkembangan Virtual Currency yang merupakan salah satu New Payment Method (Metode Pembayaran Baru) sangat berisiko terhadap Tindak Pidana Pencucian Uang dan Pendanaan Terorisme.

Berdasarkan kajian literatur, diketahui bahwa:

1. Berdasarkan status legalnya, Virtual Currency atau Cryptocurrency belum diregulasikan oleh badan keuangan resmi manapun saat ini, namun masih mengikuti aturan dari Fincen (Financial Crimes Enforcement Network). Aturan tersebut dimuat dalam dokumen yang berisikan petunjuk interpretatif mengenai replikasi penggunaan aturan Bank Secrecy Act bagi individu yang membuat dan bertransaksi Virtual Currency. Salah satu Virtual Currency yang marak digunakan saat ini adalah Bitcoin (BTC), yang dibuat oleh Satoshi Nakamoto pada tahun 2009 melalui situs Bitcoin.Org dengan basis keuangan USD 1 milyar.

2. Sebagai alat pembayaran, BTC memiliki karakteristik sebagai berikut:

~ BTC adalah mata uang digital, sehingga tidak ada wujud fisik.

~ Dasar penggunaan BTC adalah kepercayaan. Ketika memiliki BTC, pengguna percaya nilai dari sebuah koin digital yang dikeluarkan BTC. Pengguna juga percaya koin tersebut bisa dibelanjakan karena banyak orang bersedia dibayar menggunakan BTC.

3. BTC memiliki beberapa keuntungan, antara lain: ~ Sebagai cryptocurrency pertama yang

menangkap imajinasi publik, BTC memiliki "first mover" keuntungan dari kompetisi yang dilakukan.

~ Jumlah penerbitan terbatas 21 juta, sehingga tidak mungkin mendevaluasi karena prospek arus besar BTC baru.

~ Sebagai mata uang desentralisasi, BTC bebas dari campur tangan pemerintah dan manipulasi. ~ Biaya transaksi yang jauh lebih rendah dibandingkan dengan mata uang konvensional. 4. Disisi lain, BTC juga memiliki beberapa kelemahan,

antara lain:

~ Harga BTC yang telah semakin stabil, sehingga sulit untuk menilai nilai riil dan meningkatkan risiko kerugian bagi investor di cryptocurrency tersebut.

~ Relatif anonimitas dari BTC dapat mendorong penggunaannya untuk kegiatan ilegal dan terlarang seperti penggelapan pajak, pengadaan senjata, perjudian dan pengelakan kontrol mata uang.

~ Fakta bahwa BTC ada terutama dalam bentuk digital membuat mereka rentan terhadap kehilangan.

5. Selain penggunaan BTC, ada beberapa virtual cur-rency yang juga banyak digunakan diseluruh dunia, namun di Indonesia keberadaannya belum begitu banyak dikenal, antara lain:

~ Litecoin (LTC), yakni mata uang digital alternatif yang didasarkan pada Bitcoin yang dibuat oleh Coblee (2011) melalui situs Litecoin.Org dengan basis keuangan USD 38 juta. LTC dibuat karena dirasa perlu adanya cryptocurrency lain yang memiliki algoritma berbeda dengan BTC agar hadiah mining BTC tidak cepat turun, karena overload dari pihak yang melakukan mining. ~ Name coin (NMC), yang dibuat oleh Vinced

(2011) melalui situs Dot-Bit.Org dengan basis keuangan USD 4,5 juta, serta

~ PPcoin (PPC), yang dibuat oleh Sunny King (2012) melalui situs Ppcoin.Org dengan basis keuangan USD 4 juta.

6. Di Indonesia, Virtual Currency yang banyak digunakan adalah Bitcoin. Pada awalnya, banyak dikenal di dunia internet oleh para gamer melalui game-game OMMRG sebagaimana yang terjadi di seluruh dunia. Beberapa link atau website yang memfasilitasi peredaran Bitcoin di Indonesia, antara lain: Facebook dengan user "Pengguna Bitcoin In-donesia", www.bitcoin.org.id, dan penawaran jual-beli Bitcoin di Kaskus. Hingga saat ini, belum ada regulasi yang secara khusus mengatur penggunaan Bitcoin sebagai alat pembayaran di Indonesia. g. Riset Analisis Strategis terkait "Pencapaian Indeks

Persepsi Korupsi/Corruption Perception Index (CPI) Indonesia: Tinjauan Kebijakan Anti-Korupsi Nasional dan Regional 2013"

Hal ini dilakukan mengingat masih tingginya peringkat Corruption Perception Index (CPI) atau Indeks Persepsi Korupsi (IPK) Indonesia yang diterbitkan oleh Transparancy International. Berdasarkan riset tersebut diketahui bahwa nilai IPK selama tahun 2009-2011 cenderung menurun dan selalu berada pada posisi rangking di atas 100. Posisi terbaik Indonesia dalam CPI adalah pada ranking 100 dari 183 negara (tahun 2011), dan terburuk adalah pada rangking 118 dari 176 negara (tahun 2012). Berdasarkan transaksi keuangan pada Hasil Analisis tahun 2012 terkait korupsi, diketahui juga bahwa profil profesi yang dominan sebagai terlapor adalah PNS/Pejabat Pemerintah Daerah (29,55 persen dari 44 HA), dengan modus antara lain pemindahan dana dari rekening APBD ke rekening keluarga PNS, penempatan dana APBD Pemerintah Kabupaten ke rekening Deposito On Call dan selanjutnya dipindahkan ke Manajer Investasi, dan penerimaan gratifikasi oleh PNS Pemda melalui transaksi kick back dari perusahaan swasta rekanan.

4. Kegiatan Untuk Meningkatkan Indeks Kualitas LHA dan LHP

Guna mewujudkan kualitas HA dan HP, PPATK telah menggunakan Analytical Tools, yaitu aplikasi yang mampu mendukung kebutuhan analisis. Pada tahun 2013 terdapat beberapa aplikasi analytical tools yang digunakan dan mampu memperkaya hasil analisis dan hasil pemeriksaan yang dilakukan oleh PPATK. Aplikasi ini digunakan oleh seluruh analis dan pemeriksa PPATK

dengan menggunakan jaringan tersendiri, demikian pula halnya dengan seluruh bisnis proses (dari tahap pembuatan analisis hingga penyampaian hasil analisis) dilakukan secara sistem, sehingga terhindar dari kemungkinan kebocoran informasi.

Melalui penggunaan aplikasi tersebut, beberapa kasus besar yang merupakan indikasi TPPU dan pendanaan terorisme mampu dianalisis aliran dananya dan dilakukan pemeriksaan dengan kualitas baik, dengan laporan yang telah diteruskan kepada aparat penegak hukum guna dilakukan penyidikan.

Selain itu atas kerjasama yang telah dilakukan oleh PPATK dengan beberapa instansi terkait seperti kerjasama dengan Badan Pertanahan Nasional, Kementerian Hukum dan Hak Asasi Manusia, Kementerian Dalam Negeri serta financial intelligent unit (FIU) negara lain, PPATK dapat mengakses database instansi terkait tersebut sehingga memperkaya database internal yang telah dimiliki oleh PPATK serta menambah data/informasi dalam laporan hasil analisis dan laporan hasil pemeriksaan.

Selanjutnya dalam hal meningkatkan kualitas Laporan Hasil Analisis (LHA), Laporan Hasil Pemeriksaan (LHP) dan Laporan Hasil Riset (LHR) yang lebih baik, PPATK mengirimkan kuesioner penilaian kualitas LHA dan LHP yang disampaikan kepada penyidik untuk mengetahui seberapa informatif, bermanfaat dan lengkapnya suatu LHA dan LHP dan kuesioner penilaian kualitas LHR kepada pengguna LHR seperti aparat penegak hukum, akademisi, Penyedia Jasa Keuangan, Intansi terkait yang memiliki MoU dengan PPATK sehingga diketahui seberapa besar manfaat LHR bagi pihak pengguna LHR dalam upaya mendorong usaha pencegahan dan pemberantasan TPPU. Respon (jawaban) atas formulir kuesioner penilaian kualitas LHA, LHP dan LHR ini kemudian dievaluasi sebagai bahan perbaikan dalam penyusunan LHA, LHP dan LHR di waktu mendatang.

C. MENINGKATKAN EFEKTIVITAS PENYAMPAIAN DAN PEMANTAUAN LHA/LHP

Guna meningkatkan efektivitas penyampaian Hasil Analisis dan Hasil Pemeriksaan, PPATK dan Lembaga Penyidik telah berkomitmen dan konsisten menunjuk Pejabat Penghubung pada masing-masing instansi serta memanfaatkan sistem teknologi informasi.

Saat ini, aplikasi berbasis web yang digunakan oleh PPATK dan lembaga penyidik cukup efektif untuk melakukan informasi secara aman mengingat aplikasi tersebut berbasis web. Melalui aplikasi ini permintaan terkait inquiry dari partner agencies maupun dari PPATK dapat dilakukan melalui jalur khusus. Diharapkan kebocoran informasi dapat dihindari, karena setiap permintaan informasi hanya dapat dibuka oleh

licensed officer dari masing-masing partner agencies serta terekam setiap kegiatan pencetakan dari informasi yang ada di aplikasi tersebut.

Dalam rangka mencegah dan memberantas tindak pidana pencucian uang, PPATK memiliki kewenangan untuk meminta informasi perkembangan penyelidikan dan penyidikan yang dilakukan oleh penyidik tindak pidana pencucian uang berdasarkan Pasal 44 huruf (j) Undang-Undang Republik Indonesia Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

Sebagai bentuk sinergi dengan Penyidik, maka PPATK senantiasa melakukan pemantauan atas Hasil Analisis dan Hasil Pemeriksaan yang disampaikan kepada Penyidik. Pola pemantauan yang diterapkan oleh PPATK melalui Koordinasi dan Asistensi sejauh ini telah mampu membantu kesulitan Penyidik dalam menindaklanjuti HA/HP tersebut. 1. Rapat Koordinasi Perkembangan Tindak-Lanjut Hasil

Analisis PPATK (Feedback)

Pada tahun 2013, upaya koordinasi dilakukan melalui pertemuan sebanyak 38 kali di kantor PPATK. Pertemuan dimaksud sangat bermanfaat untuk menyamakan pemahaman yang sama atas Hasil Analisis yang disampaikan, menyamakan persepsi atas upaya-upaya tinda-lanjut yang perlu segera dilakukan kemudian. Dalam pelaksanaan koordinasi, masih terdapat beberapa instansi/lembaga yang belum memiliki petugas penghubung sehingga hal ini masih mempengaruhi efektivitas koordinasi.

Melalui pertemuan koordinasi tersebut telah diperoleh feedback atas HA yang disampaikan. Pada tahun 2013, tindak lanjut terhadap HA yang disampaikan kepada penyidik dalam laporan ini masih terbatas pada tindak lanjut HA yang telah disampaikan oleh Penyidik kepada PPATK, selama periode Januari 2010 s.d. Desember 2013. Jumlah tindak lanjut yang disajikan ini masih terus disempurnakan dan ditambahkan sesuai dengan pantauan terhadap HA yang dilakukan oleh PPATK maupun penyidik. Selama tahun 2013, terdapat sebanyak 24 tindak lanjut yang diterima PPATK terhadap HA yang telah disampaikan ke penyidik.

Sebagai gambaran lebih rinci mengenai tindak-lanjut atas Hasil Analisis PPATK dapat dikemukakan sebagaimana table beikut ini:

Dan tindak lanjut akan terus disesuaikan berdasarkan hasil pantauan PPATK dan penyidik. Tindak lanjut Hasil Analisis dapat berupa: masih dalam proses ataupun sudah selesai di proses oleh penyidik (dihentikan atau diteruskan).

2. Kunjungan Koordinasi Perkembangan Tindak-Lanjut Hasil Analisis PPATK

Selama tahun 2013, PPATK telah melaksanakan 7 (tujuh) kegiatan koordinasi dengan Penyidik, yaitu Kepolisian Daerah dan Kejaksaan Tinggi di Sulawesi Selatan, Semarang, Sumatera Selatan serta Sulawesi Tengah dan Papua.

Koordinasi tersebut meliputi pembahasan tindak-lanjut Hasil Analisis (HA) / Hasil Pemeriksaan (HP) PPATK oleh pihak Kepolisian Daerah dan Kejaksaan Tinggi yang disertai dengan sosialisasi tentang rezim anti pencucian uang, serta mekanisme permintaan informasi (inquiry) kepada PPATK.

D. MEWUJUDKAN EFEKTIVITAS KERJASAMA DALAM RANGKA PENCEGAHAN DAN PEMBERANTASAN TPPU DAN PENDANAAN TERORISME

Berdasarkan ketentuan Undang-Undang Republik Indonesia Nomor 8 Tahun 2010, maka dalam melaksanakan pencegahan dan pemberantasan TPPU, PPATK dapat melakukan kerjasama dengan pihak terkait dalam negeri, baik yang dituangkan dengan atau tanpa bentuk

Tabel 15. Feedback/Tindak Lanjut Terhadap HA Yang Disampaikan ke Penyidik*), Januari 2010 s.d. Desember 2013

kerjasama formal. Sedangkan dalam rangka kerjasama Internasional, PPATK dapat melakukan kerjasama dengan FIU negara lain dan lembaga internasional, dalam bentuk kerjasama formal atau berdasarkan bantuan timbal balik atau prinsip resiprositas.

Sepanjang tahun 2013 PPATK terus berupaya untuk meningkatkan efektivitas kerjasama, baik dalam negeri maupun luar negeri, antara lain melalui peningkatan pertukaran informasi, peningkatan tindak lanjut kesepakatan yang telah dituangkan dalam Memorandum of Under Stand-ing (MoU), kerjasama dalam rangka penStand-ingkatan pemahaman aparat penegak hukum, serta kerjasama dalam rangka tindak lanjut proses hukum dalam rangka penanganan TPPU dan tindak pidana lain yang terkait.

Selain mengoptimalkan tugas, fungsi, dan kewenangan PPATK dalam rangka pencegahan dan pemberantasan tindak pidana pencucian uang dan pendanaan terorisme melalui peningkatan upaya efektifitas kerjasama, PPATK juga berupaya memberikan layanan hukum baik kepada pihak pelapor, lembaga pengawas dan pengatur, aparat penegak hukum, masyarakar, serta internal PPATK. Layanan hukum yang diberikan oleh PPATK berupa layanan hukum di bidang analisis hukum, di bidang legislasi, dan di bidang advokasi.

Dalam hal kerjasama, dimana pada periode tahun 2003-2013, kerjasama dalam rangka pencegahan dan pemberantasan Tindak Pidana Pencucian Uang antara PPATK dan Kementerian/Lembaga di Indonesia yang telah dituangkan ke dalam Nota Kesepahaman adalah sebanyak 69 Nota Kesepahaman. Adapun komposisi Kementerian/Lembaga dimaksud, sebagai berikut: