40 A. Waktu dan Tempat Penelitian

Penelitian ini akan dilakukan pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2011 sampai dengan tahun 2013. Data diperoleh dari website resmi Bursa Efek Indonesia, yaitu http://www.idx.co.id. Selain itu penelitian ini juga dilakukan di Pojok Bursa Fakultas Ekonomi dan Bisnis Universitas Mercu Buana Jakarta.

B. Desain Penelitian

Penelitian ini merupakan penelitian kausal, karena bertujuan untuk meneliti pengaruh antara variabel independen dengan variabel dependen. Corporate Social Responsibility Disclosuremerupakan variable dependen. Objek penelitian perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2011 sampai dengan tahun 2013.

Berdasarkan data yang diterbitkan oleh Bursa Efek Indonesia. Penelitian ini berkaitan dengan pengaruh dari variabel independen yang meliputi: ukuran perusahaan (size), profitabilitas, leverage,Likuiditas terhadap variabel dependen yaitu: Corporate Social Responsibility Disclosure.

C. Definisi Operasional dan Skala Pengukuran

Variabel penelitian adalah suatu simbol yang berisi suatu nilai yang dikelompokan menjadi variabel dependen dan variabel independen (Jogiyanto, 2010: 142). Sesuai dengan judul skripsi yang penulis teliti, yaitu “Pengaruh Karakteristik Perusahaan terhadap Corporate Social Responsibility Disclosure pada Perusahaan industry dasar dan kimia yang Terdaftar di Burssa Efek Indonesia (BEI).

Variabel dalam penelitian ini terdiri dari satu variabel dependen dan empat variabel independen. Variabel dependen dalam penelitian ini adalah Corporate Social Responsibility Disclosure, sedangkan variabel independennya adalah ukuran perusahaan (size), profitabilitas, leverage, dan Likuiditas.

Definisi dan operasional variabel dependen dan independen dalam penelitian ini akan dijelaskan sebagai berikut:

1. Corporate Social Responsibility (CSR) Disclosure

Dalam penelitian ini pengungkapan tanggung jawab sosial merupakan variabel dependen. Pengungkapan tanggung jawab sosial merupakan data yang diungkap oleh perusahaan berkaitan dengan aktivitas sosialnya meliputi tema lingkungan, energi, kesehatan dan keselamatan tenaga kerja, lain-lain tenaga kerja, produk, keterlibatan masyarakat, dan umum (Sulastri, 2007).

Seperti yang diungkapkan Samy, et al (2010) kerangka palaporan GRI dapat diterima oleh pemangku kepentingan (stakeholders) secara

umum untuk melaporkan pembangunan berkelanjutan perusahaan. GRI telah muncul sebagai salah satu upaya untuk menanggapi perdebatan pelaporan dan masalah pengukuran standar.

World Business Council for Suistainable Development (1999) dalam Samy et al. (2010) berpendapat bahwa kerangka pelaporan GRI merupakan pedoman yang diterima secara luas karena GRI memiliki prinsip-prinsip materialitas, inklusitivitas pemangku kepentingan, kelengkapan dan konteks berkelanjutan.

Pengungkapan Corporate Social Responsibility (CSR) diukur dengan menggunakan acuan pada indikator GRI versi 4 (Global Reporting Initiative) yang berjumlah 91 item indikator, yang terdiri dari:

a. Aspek Ekonomi:

Kinerja ekonomi, keberadaan pasar, dampak ekonomi tidak langsung dan praktik pengadaan.

b. Aspek Lingkungan:

Bahan, energy, air, keanekaragaman hayati, emisi, efluen dan limbah, produk dan jasa, kepatuhan, transportasi, lain-lain, asesmen pemasok atas lingkungan, asesmen mekanisme pengaduan masalah lingkungan.

c. Aspek Sosial:

a) Aspek praktik ketanagakerjaan dan kenyamanan bekerja: kepegawaian, hubungan industrial, kesehatan dan keselamatan kerja, pelatihan dan pendidikan, keberagaman dan kesetaraan peluang, kesetaraan remunerasi perempuan dan laki-laki, asesmen pemasok terkait praktik ketanagakerjaan, mekanisme pengaduan masalah ketanagakerjaan.

b) Aspek hak asasi manusia: investasi, non diskriminasi, kebebasan berserikat dan perjanjian kerjasama, pekerja anak, pekerja paksa atau wajib pajak, praktik pengamanan, hak adat, asesmen pemasok atas hak asasi manusia, mekanisme pengaduan masalah hak asasi manusia.

c) Aspek masyarakat: masyarakat lokal, anti korupsi, kebijakan public, kepatuhan, asesmen pemasok atas dampak terhadap masyarakat, mekanisme pengaduan dampak terhadap masyarakat.

d) Aspek tanggung jawab atas produk: kesehatan dan keselamatan karyawan, aspek pelabelan produk dan jasa, aspek komunikasi pemasaran, privasi pelanggan, kepatuhan.

Metode analisis isi (content analysis) digunakan untuk mengukur pengungkapan CSR. Pengukuran pengungkapan CSR tersebut digunakan untuk mengukur pengungkapan CSR. Pengukuran pengungkapan CSR tersebut dilakukan dengan cara mengamati ada tidaknya suatu

iteminformasi yang ditentukan dalam GRI yang diungkapkan didalam annual report. Apabila item informasi tidak ada dalam annual report maka diberi skor “0” dan jika informasi yang ditentukan ada dalam annual report maka diberi skor “1”. Indeks luas pengungkapan CSR (CSRI) dirumuskan sebagai berikut:

Indeks CSRI = Dimana:

Indeks CSRI : indeks pengungkapan tanggung jawab sosial perusahaan N : jumlah item yang diungkapkan perusahaan

K : jumlah skor maksimal (amilia dan Retrinasari, 2007)

2. Ukuran Perusahaan

Size merupakan ukuran perusahaan yang diproksikan dengan log natural total aset, tujuannya agar mengurangi perbedaan yang signifikan antara ukuran perusahaan besar dan ukuran perusahaan kecil sehingga data total aset dapat terdistribusi normal.Rumus yang digunakan untuk mengukur size adalah:

3. Profitabilitas

Profitabilitas menurut Saidi (2004) adalah kemampuan perusahaan dalam memperoleh laba dari kegiatan operasinya. Terdapat beberapa ukuran untuk menentukan profitabilitas perusahaan, yaitu: return of equity, (Heckston dan Milne, 1996), return on assets (Belkoui dan Karpik, 1989; Heckstone dan Milne, 1996), earning per share (Sembiring, 2005), net profit margin Anggraeni, 2006). Dalam penelitian ini, indikator yang digunakan untuk mengetahui sejauh mana perusahaan menghasilkan laba pada jumlah aset tertentu. Rasio ini juga merupakan rasio terpenting untuk mengetahui profitabilitas suatu perusahaan. Return On Asset (ROA) merupakan ukuran efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

ROA =Laba Bersih Setelah Pajak Total Aset

4. Leverage

Rasio leverage yang digunakan dalam penelitian ini yaitu Debt to Equity Ratio (DER). DER rasio yang membandingkan antara total hutang dengan total aktiva. Rumus yang digunakan untuk mengukur leverage adalah :

DER =Total Kewajiban

5. Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya. Hutang merupakan kewajiban suatu perusahaan. Rasio ini mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau satu siklus bisnis) (Hanafidan Abdul Halim, 2005).Rumus yang digunakan untuk mengukur likuiditas adalah :

=

Tabel 3.1

Variabel dan Skala Pengukuran

Variabel Indikator SkalaPengukuran

Corporate Social Responsibility (CSR)

CSRI = N

K

Rasio

Ukuran Perusahaan (size) = log Rasio

Profitabilitas

ROA =laba bersih setelah pajak total aktiva

Rasio

Leverage

DER =total kewajiban total Ekuitas

Rasio

Likuiditas

Rasio Lancar = aktiva lancar hutang lancar

D. Populasi dan Sampel Penelitian

1. Populasi

Populasi adalah sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah perusahaan Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 63 perusahaan.

2. Sampel

Pengambilan sampel pada penelitian ini dilakukan dengan metode purposive sampling, yaitu pemilihan sampel yang berdasarkan pada kriteria-kriteria tertentu dengan tujuan mendapatkan sampel yang representative dengan kriteria yang telah ditentukan.

Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut :

1. Perusahaan industri dasar dan kimia yang terdaftar di BEI dari tahun 2011-2013 melalui situs Bursa Efek Indonesia (www.idx.co.id).

2. Perusahaan industri dasar dan kimia yang menerbitkan annual report selama periode tahun penelitian.

3. Perusahaan industri dasar dan kimia yang mengungkapkan informasi pelaksanaan Corporate Social Responsibility dalam laporan tahunannya. 4. Perusahaan industri dasar dan kimia terdaftar di BEI yang menerbitkan

5. Perusahaan industri dasar dan kimia terdaftar di BEI yang mengalami kerugian periode tahun 2011-2013.

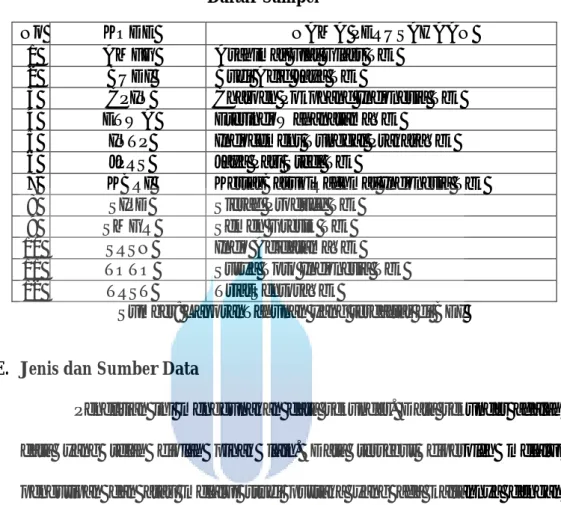

Tabel 3.2.

Daftar Rincian Sampel

NO Kriteria Total

1 Perusahaan industridasardankimia yang terdaftar di Bursa Efek Indonesia

63 2 Dikurangi total perusahaanindustridasardankimiayangtidakterdaftar di BEI daritahun 2011-2013 (6) 3 Dikurangaiperusahaanindustridasardankimia yang tidakmenerbitkanannual report

selamaperiodetahunpenelitian

(11)

4 Dikurangiperusahaanindustridasardankimia yang tidakmengungkapkaninformasipelaksanaanCorporate Social Responsibilitydalamlaporantahunannya

(15)

5 Dikurangiperusahaanindustridasardankimiaterdaftar di BEI yang

menerbitkanannualreportmenggunakanmatauangasing

(8)

6 Dikurangiperusahaanindustridasardankimiaterdaftar di BEI yang mengalamikerugianperiodetahun 2011-2013

(11)

Jumlah 12

Tabel 3.3 Daftar Sampel

No KODE NAMA PERUSAHAAN

1 AMFG Asahimas Flat Glass Tbk 2 BUDI Budi Acid Jaya Tbk

3 CPIN Charoen Pokphand Indonesia Tbk 4 ETWA EterindoWahanatamaTbk

5 INTP Indocement Tunggal PrakasaTbk 6 JPRS Jaya Pari Steel Tbk

7 KBRI KertasBasukiRachmat Indonesia Tbk 8 SIPD Sierad Produce Tbk

9 SMGR Semen Gresik Tbk 10 SRSN Indo AcidatamaTbk 11 TOTO Surya Toto Indonesia Tbk 12 TRST TriasSentosaTbk

Sumber: LaporanTahunan yang terdaftar di BEI

E. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder adalah data yang telah diolah pihak lain. Data tersebut diperoleh melalui pengutipan dan atau melalui studi pustaka yang ada kaitannya dengan penelitian ini. Data yang digunakan adalah laporan tahunan atau annual report perusahaan pertambangan yang diperoleh dari pojok BEI Fakultas Ekonomi Universitas Mercu Buana dan situs resmi Bursa Efek Indonesia (www.idx.co.id).

F. Teknik Pengumpulan Data

Ada dua cara pengumpulan data penelitian ini yang dapat dilakukan yaitu melalui kepustakaan (library research) dan penelitian lapangan (field research). Dalam penelitian ini, metode pengumpulan data dilakukan dengan dua tahap. Yaitu tahap pertama dilakukan melalui studi pustaka, yakni me-review jurnal akuntansi serta buku-buku yang berkaitan dengan masalah yang diteliti. Tahap kedua yaitu mendokumentasikan data sekunder yang diperlukan berupa laporan tahunan yang dipublikasikan oleh Bursa Efek Indonesia. Data ini diperoleh melalui media internet dengan cara men-download laporan tahunan perusahaan pertambangan melalui situs http://www.idx.co.id.

G. Metode Analisis

Penelitian ini menggunakan dua metode analisis statistic deskriptif dan analisis regresi. Analisis statistik deskriptif digunakan untuk mendeskripsikan variable-variabel yang ada dalam penelitian, sedangkan analisis regresi linear berganda bertujuan untuk menguji hubungan antara variable dependendan variable independen.

1. Statistik Deskriptif

Pengujian statistic deskriptif bertujuan untuk memberikan gambaran atau deskripsi dan prilaku suatu data. Analisis ini bertujuan untuk mengetahui nilai mean, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali, 2012).

2. Uji Asusmsi Klasik

Untuk mengetahui seberapa besar pengaruh karakteristik perusahaan terhadap corporate social responsibility disclosure, maka dilakukan analisis linear berganda. Analisis regresi mensyaratkan beberapa asumsi klasik yang harus dipenuhi agar penaksiran parameter dan koefisien tidak bias dan mendekati keadaan sesungguhnya. Sehubungan dengan itu, sebelum dilakukan analisis data dan pengujian hipotesis maka terlebih dahulu dilakukan pengujian terhadap asumsi-asumsi dalam analisis regresi tersebut. Sesuai dengan data yang digunakan dalam penelitian ini maka asumsi analisis regresi yang akandiuji adalah uji normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas.

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Dalam penelitian ini, uji normalitas menggunakan grafik normal probability p-plot danKolmogrov-Smirnov (1-Sampel K-S). bila p-value > 0.05, maka data dinyatakan berdistribusi normal. (Ghozali, 2012)

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresiditemukanadanyakorelasiantar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variable

independen (Ghozali, 2012). Untuk mendeteksi adanya multikolinearitas atau tidak dilakukan dengan melihat nilai VIF (Variance Influence Factor) dan Tolerance. Bila VIF < 10 dan tolerance > 0.10 maka model regresi yang digunakan terbebas dari masalah multikolinearitas.

c. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya).Jika terjadi korelasi maka dinamakan ada problem autokorelasi.Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (D-W), dengan tingkat kepercayaan α = 5%, Ghozali (2012).

d. Uji Hetetroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual tetap maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Ada tidaknya heteroskedastisitas dapat dilihat pada grafik scatterplot, yaitu titik yang menyebar secara acak, baik di atas maupun di bawah angka 0 pada sumbu Y. Pengujian yang lebih valid dapat dilakukan dengan meregresikan nilai absolute residual dengan variable independennya atau disebut uji glejser. Jika tingkat

signifikansinya> 5% maka data terbebas dari heteroskedastisitas (Ghozali, 2012).

3. Pengujian Hipotesis

a. Uji Simultan F

Uji statistik F digunakan untuk menunjukkan apakah semua variable independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama atau simultan terhadap variabel dependen (Ghozali, 2012). Bila nilai F lebih besar dari pada 4 maka Ho dapat ditolak pada derajat kepercayaan 5%. Dengan kata lain kita menerima hipotesis alternative, yang menyatakan bahwa semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen.

b. Uji Parsial t

Uji t bertujuan untuk menunjukkan seberapa jauh pengaruh satu variable independen secara individual dalam menerangkan variable dependen (Ghozali, 2012). Apabila p-value <tingkat signifikansi, maka variable independen tersebut secara parsial berpengaruh signifikan terhadap variable dependen. Dengan demikian hipotesis diterima .Nilai t dalam penelitian ini menggunakan tingkat signifikansi 5% (0,05).

c. Uji Koefisien Determinasi (R2)

Pada intinya uji ini digunakan untuk mengukur seberapa jauh kemampuan model regresi dalam menerangkan variasi variable dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Nilai R2 yang kecil menunjukkan bahwa kemampuan variabel-variabel independen dapat menjelaskan variable dependen sangat terbatas. Setiap tembahan satu variable independen, maka R2 pasti meningkat tidak peduli apakah variable dependen. Oleh karena itu, untuk jumlah variable independen lebih dari dua, lebih baik menggunakan koefisien determinasi yang telah di sesuaikan (Ghozali, 2012).

4. Analisis Regresi Linear

Suatu penelitian membutuhkan analisis data dan interprestasinya yang bertujuan menjawab pertanyaan-pertanyaan yang ada dalam mengungkap fenomena tertentu. Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca dan di interprestasikan. Teknik analisis yang digunakan untuk mengetahui variable-variabel karakteristik perusahaan yang mempengaruhi pengungkapan laporan tahunan atau annual report pada perusahaan industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. Karakteristik perusahaan tersebut terdiri atas 4 yaitu, size atau ukuran perusahaan, profitabilitas, leverage, dan ukuran dewan komisaris. Maka

digunakan persamaan umum regresi linear berganda atas 4 variabel independen dengan model sebagai berikut:

Y = α+ + + + + e

Dimana:

Y : Corporate Social Responsibility (CSR)

X1 : Size perusahaan

X2 : Profitabilitas

X3 : leverage

X4 : Ukurandewankomisaris

α :Konstanta

( , , , ) : Koefisien regresi masing-masing X