LANDASAN TEORI

2.1 Pengertian Manajemen Nilai (Value Management)

2.1.1 Pengertian Nilai (Value)

Pengertian Value di dalam ITGI (2008) adalah total manfaat yang didapatkan dari biayayang digunakan untuk mendapatkan manfaat tersebut, dan risiko yang telah disesuaikan agar risiko tersebut berada dalam tingkat yang dapat diterima.

Dalam banyak kasus, bagaimanapun, value menentang pengukuran kuantitatif. Value yang kompleks, konteks-spesifik dan dinamis.Sifat value berbeda untuk berbagai jenis perusahaan. Sementara perusahaan komersial berfokus lebih dari yang mereka miliki di masa lalu pada valueyang bersifat non-keuangan, eksekutif masih cenderung melihat nilai terutama dalam hal keuangan yaitu hanya sebagai kenaikan laba untuk perusahaan yang timbul dari investasi. Untuk sektor publik, atau tidak-untuk-keuntungan perusahaan, value lebih kompleks, dan sering, meskipun tidak selalu, non-keuangan di alam. Hal ini dapat mencakup pencapaian hasil kebijakan publik, peningkatan kuantitas dan kualitas pelayanan yang diberikan kepada orang-orang perusahaan ada untuk melayani (misalnya, warga untuk sektor publik dan penerima manfaat dari amal) dan / atau kenaikan bersih pendapatan yang tersedia untuk menyediakan layanan tersebut, salah satu atau kedua yang timbul dari investasi.

2.1.2 Pengertian Manajemen Nilai ( Value Management)

Menurut Institute of Value Management UK Value management telah didefinisikan ke dalam bermacam-macam sudut pandang. Dari suatu sudut pandang,Value Managementdapat dilihat sebagai suatu tim strukturberdasarkan kepada pendekatan untuk mengidentifikasi kebutuhan fungsional dari project/ kontrak dengan tujuan meraih fungsi optimal untuk biaya minimal.

Value managementjuga dilihat sebagai suatu kombinasi dari alat-alat dan metode-metode perencanaan untuk menemukan keseimbangan optimal dari manfaat-manfaat projectdalam hal biaya projectdan risiko.

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Bold, Indonesian Formatted: Font: 12 pt

Formatted: Font: (Default) Times New Roman, 12 pt, Bold, Font color: Auto, Indonesian Formatted: Font: 12 pt

Formatted: Font: Bold

Formatted: Indent: Left: 0.75 cm Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Indent: Left: 2 cm

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Font color: Auto Formatted: Heading 3, Left, Indent: Left: 0.75 cm

Formatted: Font: 12 pt, Not Bold

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Indent: Left: 2 cm, First line: 1 cm

Formatted: Font: 12 pt, Not Bold, Italic, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Italic, Font color: Auto

Comment [SEH1]: Pls be consistent all of these words make it italic.

Formatted: Font: (Default) Times New Roman, 12 pt, Not Bold, Italic, Font color: Auto Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Not Italic, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Not Italic, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Konsep dari value yang digunakan dalam value management membedakan metode ini dari metode yang biasa digunakan untuk meninjau biaya dengan cara membandingkan hubungan antara fungsi, biaya, dan manfaat.Value Managementdapat juga didefinisikan sebagai proses perencanaan, penilaian, dan pengembangan dalam rangka untuk membuat keputusan yang tepat tentang pengoptimalan keseimbangan manfaat, risiko dan biaya project. Ini melibatkan wakil dari pemangku kepentingan di dalam workshop yang difasilitasi dan berkenaan dengan pendekatan kreatif berbasis untuk problem solving dan analisa fungsi sistematisdari fungsi yang Value Management terpisah darialat-alat manajemen lainnya.(Universiti Teknologi Malaysia).

Manajemen ValueManajemen nilai menurut Thorp (2006, 1) adalah kerangka kerja tata kelola dan manajemen yang mencakup prinsip-prinsip, proses dan praktek, dengan peran, tanggung jawab dan akuntabilitas, dan informasi pendukung dan struktur organisasi yang jelas. Tujuan dari manajemen valuemanajemen nilai adalah untuk memastikan bahwa organisasi memaksimalkan nilai dengan mengoptimalkan manfaat investasi sepanjang siklus kehidupan ekonomi secara penuh, dengan biaya yang terjangkau, dengan tingkat risiko yang dapat diterima.

Tujuan manajemen nilaimanajemen nilai menurut ITGI (2008, 10) adalah untuk mengoptimalkan nilai dengan mempertemukan perbedaan-perbedaan dan memungkinkan perusahaan untuk:

1. Secara jelas mendefinisikan dan mengkomunikasikan pandangannya tentang nilai.

2. Memilih dan melaksanakan investasi.

3. Mengelola aset dan mengoptimalkan nilai dengan penggunaan sumber daya yang terjangkau dan tingkat risiko yang dapat diterima.

2.2 Pengertian Investasi Sistem Informasi

Menurut Kivijarvi & Saarinen (1995), Investasi dalam sistem informasi terkait dengan kematangan sistem informasi, yang pada

Comment [SEH2]: Mksdnyaapa? Artikeldari UTM? Send the evidence

dancobapelajarilagiapakahpenulisanreferensi yang dariUnivsptini? Yakin

tidakadanamapenulisnyadantahunnya ??? Formatted: Font: (Default) Times New Roman, 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Italic, Font color: Auto

Formatted: Font: Not Bold, Font color: Auto Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: (Default) Times New Roman, 12 pt, Not Bold, Font color: Auto, Do not check spelling or grammar, Pattern: Clear (White) Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Italic, Font color: Auto

Formatted: Font: Not Bold, Font color: Auto Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Italic, Font color: Auto

Formatted: Font: Not Bold, Font color: Auto Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Indent: Left: 2 cm, Hanging: 0.5 cm

Formatted: Font: 12 pt

Formatted: Indent: Left: 0.5 cm, Hanging: 0.25 cm

gilirannya berhubungan dengan peningkatan kinerja. Hal ini menunjukkan bahwa investasi dalam sistem informasi terbayar tetapi hanya dalam jangka panjang, karena pembelajaran yang panjang dan masa pengembangan yang diperlukan untuk mengambil keuntungan penuh dari mereka. Temuan ini didukung oleh fakta bahwa berpengalaman dan pengguna tingkat lanjut dari sistem informasi yang mampu menghasilkan aplikasi dan layanan yang lebih baik dengan dampak yang tinggi pada proses organisasi. mengacu ke investasi bisnis yang signifikan dalam mempertahankan, tumbuh atau mengubah bisnis dengan komponen TI yang kritikal.

2.2.1 Pengertian Investasi

Berdasarkan pengertian dari Investopedia, investasi adalah suatu aset atau hal yang dibelu dengan harapan,aset atau hal tersebut akan menghasilkan pendapatan atau penghargaan di masa depan. Dari segi ekonomi, suatu investasi adalahpembelian dari harta benda yang tidak di habiskan hari ini tetapi digunakan di masa depan untuk menciptakan kekayaan. Dalam keuangan, suatu investasi adalah harga aset yang dibeli dengan pemikiran bahwa aset akan menyediakan penghasilan di masa depan atau berharga dan dapat dijual dengan harga yang lebih tinggi.Sedangkan menurutMenurut Hassett (2008), para ahli ekonomi para ekonomismendefinisikan investasi sebagai produksi dari barang berharga yang akan digunakan untuk memproduksi barang berharga lainnya.

2.2.2 Pengertian Sistem Informasi

Sebuah sistem informasi menurut Kroenke (2008) adalah teknologi informasi dan komunikasi (TIK) yang digunakan suatu organisasi, dan juga cara di mana orang berinteraksi dengan teknologi ini dalam mendukung proses bisnis.

2.3 Pengertian Bisnis

Formatted: Font: 12 pt

Comment [SEH3]: Jadi, apaitu IT enabled investment

masihbelumjelas,,masihbelumdidefinisikan di paragraph inidenganjelas

Formatted: Font: Times New Roman, 12 pt Formatted: Font: 12 pt, English (U.S.) Formatted: Font: 12 pt, Font color: Auto Formatted: Heading 3, Left, Indent: Left: 0.75 cm, First line: 0 cm

Formatted: Font: 12 pt, Not Bold

Formatted: Font: 12 pt, Font color: Auto Formatted: Indent: Left: 1.75 cm, First line: 1.25 cm

Comment [SEH4]: Apakahinidari website? Tidakdisarankandari website

Formatted: Font: Times New Roman, 12 pt Comment [SEH5]:

Formatted: Font: 12 pt, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Font color: Auto Formatted: Font: 12 pt

Comment [SEH6]: Evidence pls

Formatted: Font: 12 pt, Font color: Auto Formatted: Font: Times New Roman, 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt Formatted: Font: 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt, Font color: Auto Formatted: Heading 3, Left, Indent: Left: 0.75 cm, First line: 0 cm, Space After: 0 pt, Pattern: Clear

Formatted: Font: 12 pt, Font color: Auto Formatted: Font: 12 pt

Formatted: Heading 2, Left Formatted: Font: 12 pt, Not Bold

2.3.1 Nilai Bisnis

Nilai bisnis menurut Project Management Institute (2013, 15) adalah sebuah konsep yang unik untuk setiap organisasi dan mencakup unsur-unsur tangible dan intangible. Melalui efektifitas dalam penggunaan nilai bisnis di proyekproject, program dan manajemen portofolio, organisasi akan memiliki kemampuan untuk membangun kepercayaan, membangun proses untuk memenuhi tujuan organisasi dan memperoleh nilai bisnis yang lebih besar terhadap investasi mereka.

2.3.2 Pengertian Benefit Realisation

Menurut Thorp (2007) pengertianbenefit realisation adalah sebuah kerangka kerja yang berorientasi bisnis. didukung dengan sekumpulan proses, teknik dan instrumen yang memungkinkan organisasi untuk memilih dan mengelola portofolio program yang keuntungannya sudah jelas didefinisikan, dioptimisasi dan dipanen.

Menurut Haughey (2014) jika anda melakukan delivery proyekproject tepat waktu, sesuai anggaran, pelanggan telah menandatangani itu dan anda telah menyelesaikan laporan proyekproject akhir anda, tetapi tugas anda tidak berhenti sampai pada pelaporan proyekproject. Sebagai manajer proyekproject, anda berada dalam posisi yang unik untuk membantu pelanggan anda untuk mendapatkan manfaat dalam business case. Hal ini terdapat pada fase lain setelah anda telah menutup proyekproject, atau dijalankan sebagai bagian dari proyekproject itu sendiri.

Haughey (2014) juga mengatakan mengenai merealisasikan manfaat bahwaP peran Manajer proyekproject dalam mendorong manfaat dari proyekproject, bekerja sama dengan pelanggan untuk memastikan produk atau jasa akan diadopsi dan tertanam dalam organisasi.

Untuk mendapatkan manfaat Anda harus memiliki perubahan. Menurut Thorp (2007, 120) untuk mendapatkan manfaat maka diperlukan perubahan, hal tersebutIni adalah prinsip utama dari pendekatan benefit realisation yang manfaatnya hanya datang dengan perubahan dan kualitas, perubahan harus didukung oleh manfaat. Orang-orang yang terdapat di dalam organisasi harus mengubah cara mereka

Formatted: Font: 12 pt, Font color: Auto

Formatted: Heading 3, Left, Indent: Left: 0.75 cm, Tab stops: 2.5 cm, Left Formatted: Font: 12 pt, Not Bold

Formatted: Font: 12 pt Formatted: Font: 12 pt Formatted: Font: 12 pt, Italic Formatted: Font: 12 pt Formatted: Font: 12 pt, Italic Formatted: Font: 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt

Comment [SEH7]: Menurutsiapaini ???

Formatted: Font: Times New Roman, 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt, Font color: Auto Formatted: Heading 3, Left, Indent: Left: 0.75 cm

Formatted: Font: 12 pt, Italic, Font color: Auto Formatted: Font: 12 pt, Not Bold

Formatted: Font: 12 pt, Font color: Auto Formatted: Indent: Left: 2 cm, First line: 1 cm

Formatted: Font: 12 pt Formatted: Indent: Left: 2 cm Formatted: Font: 12 pt Formatted: Font: 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt Comment [SEH8]: Klobhs indo

ManajerProyekkalobhsinggris: Project Manager, maupake yang mana ?konsistensajabhs Indo. Jaditdkusahadaistilah project.

Formatted: Font: Times New Roman, 12 pt Formatted: Font: 12 pt

Formatted: Indent: Left: 2 cm, First line: 1 cm

Comment [SEH9]: Inibukanartikel internet…tidakbolehadapenulisansepertiini… iniskripsiartikelilmiah,

hapussajaatauubahsusunankalimatnya

Formatted: Font: Times New Roman, 12 pt Formatted: Font: 12 pt

berpikir, mengelola dan bertindak untuk melaksanakan pendekatan

benefit realisation. Perubahan ini akan sulit dan perubahan ini tidak akan

terjadi dengan sendirinya. Perubahan ini harus direncanakan dan dikelola. Itulah sebabnya mengelola perubahan adalah kondisi yang memungkinkan dan penting untuk melaksanakan benefit realisation..

Thorp juga menjelaskan lebih lagi bahwa business realisation adalah sebuah kerangka kerja yang berorientasi bisnis, didukung oleh serangkaian proses, teknik dan instrumen yang memungkinkan organisasi untuk memilih dan mengelola portofolio program sedemikian rupa sehingga manfaat dapat didefinisikan dengan jelas, dioptimalkan dan diperoleh.

Mengubah cara orang berpikir, bekerja dan mengelola bukanlah tugas yang mudah, tetapi tanpa itu, proyek Anda dalam bahaya bergabung dengan daftar panjang pengiriman proyek yang sukses yang pernah diluncurkan. Jadi, jangan hanya membiarkan proyek Anda menyampaikan dan mati, memastikan manfaat yang dibayangkan di awal dirilis pada akhir.

2. 4 Tata Kelola TI

Menurut Turban & Volonino (2013) IT Governance merupakan pernyataan secara normal yang ditetapkan untuk mengarahkan kebijakan-kebijakan mengenai keselarasan TI dengan tujuan-tujuan organisasi dan alokasi dari sumber-sumber.

Pengertian Menurut Pearlson & Saunders (2011) IT Governance adalah menspesifikasikan keputusan hak-hak dan kerangka kerja tanggung jawab untuk mendorong tingkah laku dalam menggunakan TI.IT Governance menurut Marakas & O'Brien (2014) adalah suatu sistem di mana semua stakeholderdan bidang terkait seperti keuangan, memiliki masukan yang diperlukan dalam proses pengambilan keputusan. Hal ini untuk mencegah pemangku kepentingan tunggal, biasanya TI, disalahkan untuk keputusan yang buruk. Hal ini juga mencegah pengguna pada kemudian hari nanti mengeluh bahwa sistem tidak berperilaku atau melakukan seperti yang diharapkan.

Formatted: Font: 12 pt Formatted: Font: 12 pt, Not Italic

Formatted: Font: 12 pt, Not Italic Formatted: Font: 12 pt Formatted: Indent: Left: 2 cm

Formatted: Heading 2, Left, Indent: Left: 0 cm, First line: 0 cm

Comment [SEH10]: Inicopastatau paraphrase, tidakbolehadasusunankalimatsptini di skripsi Formatted: Font: 12 pt, Font color: Auto Formatted: Heading 2, Left

Formatted: Font: 12 pt Formatted: Font: 12 pt, Not Bold Formatted: Indent: Left: 0.75 cm

2.5 Enterprise Governance of IT

Menurut ITGI (2008, 24) mendefinisikan tata kelola perusahaan dari IT sebagai himpunan tanggung jawab serta kepemimpinan dan struktur organisasi dan proses yang dilakukan oleh dewan direksi dan manajemen eksekutif untuk memastikan bahwa TI menciptakan nilai bagi perusahaan. Enterprise

Governance of IT merupakan bagian integral dari tata kelola perusahaan secara

keseluruhan, tata kelola perusahaan TI memastikan bahwa TI menopang dan memperluas tujuan dan strategi perusahaan.

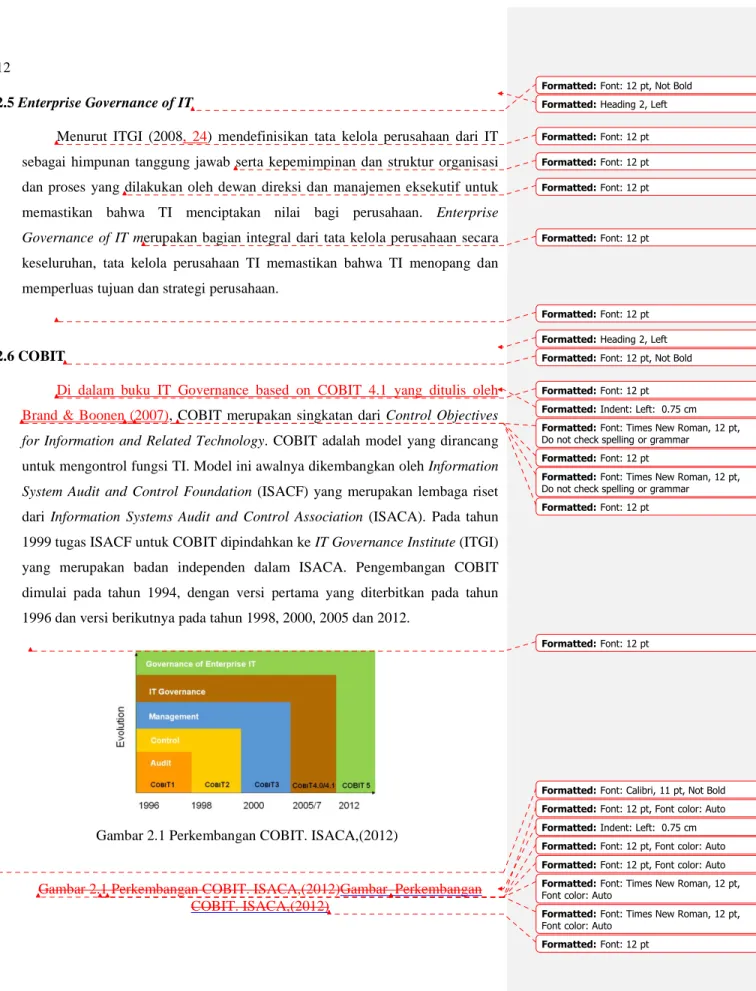

2.6 COBIT

Di dalam buku IT Governance based on COBIT 4.1 yang ditulis oleh Brand & Boonen (2007), COBIT merupakan singkatan dari Control Objectives

for Information and Related Technology. COBIT adalah model yang dirancang

untuk mengontrol fungsi TI. Model ini awalnya dikembangkan oleh Information

System Audit and Control Foundation (ISACF) yang merupakan lembaga riset

dari Information Systems Audit and Control Association (ISACA). Pada tahun 1999 tugas ISACF untuk COBIT dipindahkan ke IT Governance Institute (ITGI) yang merupakan badan independen dalam ISACA. Pengembangan COBIT dimulai pada tahun 1994, dengan versi pertama yang diterbitkan pada tahun 1996 dan versi berikutnya pada tahun 1998, 2000, 2005 dan 2012.

Gambar 2.1 Perkembangan COBIT. ISACA,(2012)

Gambar 2.1 Perkembangan COBIT. ISACA,(2012)Gambar Perkembangan COBIT. ISACA,(2012)

Formatted: Heading 2, Left Formatted: Font: 12 pt, Not Bold

Formatted: Font: 12 pt Formatted: Font: 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt

Formatted: Font: 12 pt Formatted: Heading 2, Left Formatted: Font: 12 pt, Not Bold

Formatted: Font: 12 pt Formatted: Indent: Left: 0.75 cm Formatted: Font: Times New Roman, 12 pt, Do not check spelling or grammar Formatted: Font: 12 pt

Formatted: Font: Times New Roman, 12 pt, Do not check spelling or grammar Formatted: Font: 12 pt

Formatted: Font: 12 pt

Formatted: Font: Calibri, 11 pt, Not Bold Formatted: Font: 12 pt, Font color: Auto Formatted: Indent: Left: 0.75 cm Formatted: Font: 12 pt, Font color: Auto Formatted: Font: 12 pt, Font color: Auto Formatted: Font: Times New Roman, 12 pt, Font color: Auto

Formatted: Font: Times New Roman, 12 pt, Font color: Auto

COBIT merupakan model untuk mengontrol lingkungan TI. Dalam mengembangkan COBIT, standar dari sumber yang berbeda telah digunakan, masing-masing mencakup bagian dari informasi.

COBIT mendukung tata kelola TI dengan menyediakan gambaran yang komprehensif dari tujuan pengendalian untuk proses TI dan dengan menawarkan kemungkinan memeriksa kematangan proses ini.

Ini membantu dalam memahami, menilai dan mengelola risiko bersama-sama dengan manfaat yang terkait dengan informasi dan berhubungan dengan TI. COBIT memberikan instrumen tata kelola TI yang memungkinkan manajer untuk menjembatani kesenjangan sehubungan dengan mengendalikan persyaratan, sistem informasi dan teknologi informasi pada masalah dan risiko bisnis, untuk mengkomunikasikan bahwa tingkat kontrol kepada pemangku kepentingan. Hal ini memungkinkan pengembangan kebijakan yang jelas dan praktik yang baik untuk kontrol TI di seluruh organisasi.

Menurut ISACA (2012, 2) COBIT juga merupakan salah satu kerangka kerja yang di buat oleh ISACA untuk membantu para IT Professional dan

enterprise leaders dalam manajemen TI dan tata kelola perusahaan. Para IT Professional dan enterprise leader dapat menyesuaikan kerangka kerja sesuai

dengan kebutuhannya.

COBIT yang terbaru adalah COBIT 5 yang di mana oleh ISACA (2012, 15) COBIT 5 dikatakan telah menghubungkan sebagian besar kerangka kerja yang dibuat oleh ISACA, berfokus pada COBIT, Val IT, dan Risk IT, selain itu ISACA telah melakukan riset selama beberapa tahun, untuk mengetahui kunci dari tata kelola perusahaan Business Model for Information Security (BMIS), the

publication Board Briefing on IT Governance, dan Information Technology Assurance Framework (ITAF) untuk menyediakan pedoman bagi perusahaan.

COBIT 5 menghubungkan semua informasi yang merupakan hasil riset ISACA terhadap kerangka kerja-kerangka kerja yang telah disebutkan.

Menurut ITGI (2008, 9), Val IT dan COBIT menyediakan pembuat keputusan bisnis dan TI dengan sebuah kerangka kerja yang komprehensif untuk pembuatan nilai dari delivery yang diperoleh melalui layanan berbasis TI berkualitas tinggi. Val IT keduanya melengkapi dan mendukung COBIT.

Memahami Val IT yang berkaitan dengan COBIT merupakan hal yang sangat penting karena Val IT mengambil enterprise governance view. Val IT

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

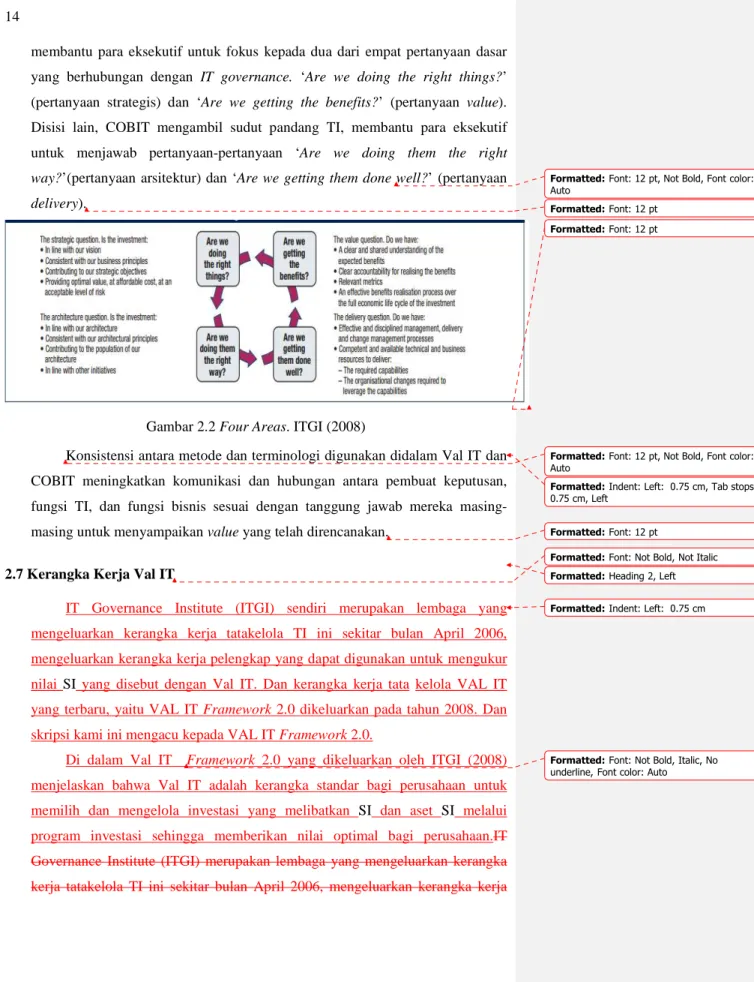

membantu para eksekutif untuk fokus kepada dua dari empat pertanyaan dasar yang berhubungan dengan IT governance. ‘Are we doing the right things?’ (pertanyaan strategis) dan ‘Are we getting the benefits?’ (pertanyaan value). Disisi lain, COBIT mengambil sudut pandang TI, membantu para eksekutif untuk menjawab pertanyaan-pertanyaan ‘Are we doing them the right

way?’(pertanyaan arsitektur) dan ‘Are we getting them done well?’ (pertanyaan delivery).

Gambar 2.2 Four Areas. ITGI (2008)

Konsistensi antara metode dan terminologi digunakan didalam Val IT dan COBIT meningkatkan komunikasi dan hubungan antara pembuat keputusan, fungsi TI, dan fungsi bisnis sesuai dengan tanggung jawab mereka masing-masing untuk menyampaikan value yang telah direncanakan.

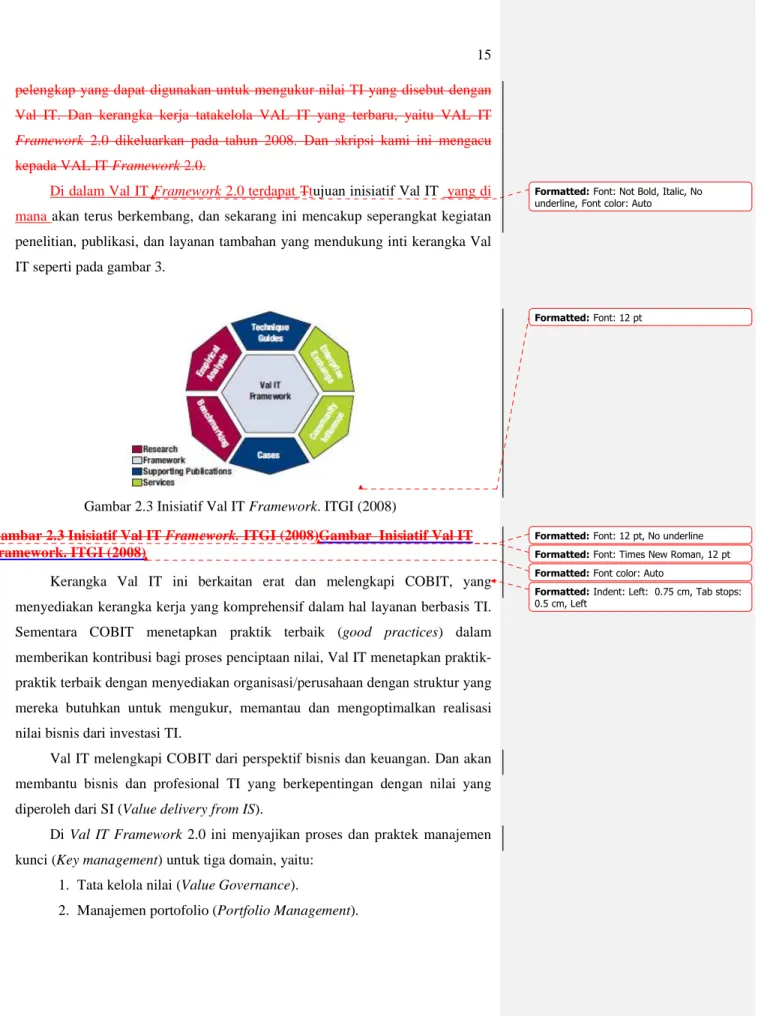

2.7 Kerangka Kerja Val IT

IT Governance Institute (ITGI) sendiri merupakan lembaga yang mengeluarkan kerangka kerja tatakelola TI ini sekitar bulan April 2006, mengeluarkan kerangka kerja pelengkap yang dapat digunakan untuk mengukur nilai SI yang disebut dengan Val IT. Dan kerangka kerja tata kelola VAL IT yang terbaru, yaitu VAL IT Framework 2.0 dikeluarkan pada tahun 2008. Dan skripsi kami ini mengacu kepada VAL IT Framework 2.0.

Di dalam Val IT Framework 2.0 yang dikeluarkan oleh ITGI (2008) menjelaskan bahwa Val IT adalah kerangka standar bagi perusahaan untuk memilih dan mengelola investasi yang melibatkan SI dan aset SI melalui program investasi sehingga memberikan nilai optimal bagi perusahaan.IT Governance Institute (ITGI) merupakan lembaga yang mengeluarkan kerangka kerja tatakelola TI ini sekitar bulan April 2006, mengeluarkan kerangka kerja

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Font: 12 pt Formatted: Font: 12 pt

Formatted: Font: 12 pt, Not Bold, Font color: Auto

Formatted: Indent: Left: 0.75 cm, Tab stops: 0.75 cm, Left

Formatted: Font: 12 pt

Formatted: Heading 2, Left Formatted: Font: Not Bold, Not Italic

Formatted: Indent: Left: 0.75 cm

Formatted: Font: Not Bold, Italic, No underline, Font color: Auto

pelengkap yang dapat digunakan untuk mengukur nilai TI yang disebut dengan Val IT. Dan kerangka kerja tatakelola VAL IT yang terbaru, yaitu VAL IT Framework 2.0 dikeluarkan pada tahun 2008. Dan skripsi kami ini mengacu kepada VAL IT Framework 2.0.

Di dalam Val IT Framework 2.0 terdapat Ttujuan inisiatif Val IT yang di mana akan terus berkembang, dan sekarang ini mencakup seperangkat kegiatan penelitian, publikasi, dan layanan tambahan yang mendukung inti kerangka Val IT seperti pada gambar 3.

Gambar 2.3 Inisiatif Val IT Framework. ITGI (2008)

Gambar 2.3 Inisiatif Val IT Framework. ITGI (2008)Gambar Inisiatif Val IT Framework. ITGI (2008)

Kerangka Val IT ini berkaitan erat dan melengkapi COBIT, yang menyediakan kerangka kerja yang komprehensif dalam hal layanan berbasis TI. Sementara COBIT menetapkan praktik terbaik (good practices) dalam memberikan kontribusi bagi proses penciptaan nilai, Val IT menetapkan praktik-praktik terbaik dengan menyediakan organisasi/perusahaan dengan struktur yang mereka butuhkan untuk mengukur, memantau dan mengoptimalkan realisasi nilai bisnis dari investasi TI.

Val IT melengkapi COBIT dari perspektif bisnis dan keuangan. Dan akan membantu bisnis dan profesional TI yang berkepentingan dengan nilai yang diperoleh dari SI (Value delivery from IS).

Di Val IT Framework 2.0 ini menyajikan proses dan praktek manajemen kunci (Key management) untuk tiga domain, yaitu:

1. Tata kelola nilai (Value Governance).

2. Manajemen portofolio (Portfolio Management).

Formatted: Font: Not Bold, Italic, No underline, Font color: Auto

Formatted: Font: 12 pt

Formatted: Font: 12 pt, No underline Formatted: Font: Times New Roman, 12 pt Formatted: Font color: Auto

Formatted: Indent: Left: 0.75 cm, Tab stops: 0.5 cm, Left

3. Manajemen investasi (Investment Management).

Val IT Framework 2.0 ini memperluas kerangka kerja VAL IT melebihi investasi baru yang mencakup layanan, aset, dan sumber daya TI lainnya. Hal ini dilakukan dengan mengidentifikasi lebih luas portofolio operasional yang mungkin ditingkatkan sebagai hasil dari investasi yang dikelola oleh Val IT.

Kerangka Val IT merupakan kerangka kerja yang komprehensif dan pragmatis yang memungkinkan penciptaan nilai bisnis dari investasi yang melibatkan SI. Dirancang untuk menyelaraskan dan melengkapi COBIT, Val IT mengintegrasikan seperangkat prinsip-prinsip, proses, praktik dan pedoman pendukung yang membantu dewan, tim manajemen eksekutif dan pemimpin perusahaan lainnya mengoptimalkan realisasi nilai dari investasi TI.

Di dalam kerangka kerja Val IT terdapat beberapa istilah sebagai berikut: 1. Value: hasil yang diharapkan diperoleh dari investasi SI yang mendukung

bisnis. Hasil dapat berupa manfaat dalam keuangan maupun non-keuangan atau kombinasi keduanya.

2. ProjectProyek/ Project: Sekumpulan aktivitas yang berfokus untuk menghasilkan kemampuan tertentu (yang diperlukan untuk mencapai hasil bisnis) berdasarkan jadwal dan anggaran yang sudah ditetapkan.

3. Programme: sebuah kelompok terstruktur yang terdiri atas berbagai

proyek yang saling terkait, yang semuanya dianggap penting dan diperlukan untuk mencapai sasaran bisnis dan menghasilkan nilai. Proyek ini dapat meliputi, tetapi tidak terbatas pada, perubahan cara bisnis, proses bisnis, pekerjaan yang dilakukan orang, kompetensi yang diperlukan untuk menyelesaikan pekerjaan, teknologi pendukung dan struktur organisasi. Program investasi adalah unit utama investasi dalam Val IT.

4. Portfolio: kelompok program, proyek, layanan atau aset yang dipilih,

dikelola, dan diawasi untuk mengoptimalisasi pengembalian nilai dari bisnis.

2.7.1 Hubungan Val IT dengan COBIT

Kerangka Val IT merupakan kerangka kerja yang komprehensif dan pragmatis yang memungkinkan penciptaan nilai bisnis dari investasi yang melibatkan SI. Dirancang untuk menyelaraskan dan melengkapi COBIT, Val IT mengintegrasikan seperangkat prinsip-prinsip, proses,

Formatted: Indent: Left: 0.75 cm, Tab stops: 0.75 cm, Left

Formatted: Font: Not Bold, Not Italic, No underline, Font color: Auto

Formatted: Font color: Auto

Formatted: Heading 3, Left, Indent: Left: 0.75 cm

Formatted: Font: Not Bold Formatted: Indent: Left: 2 cm

praktik dan pedoman pendukung yang membantu dewan, tim manajemen eksekutif dan pemimpin perusahaan lainnya mengoptimalkan realisasi nilai dari investasi SI.

Memahami hubungan antara Val IT dan COBIT yang dapat dilihat pada Gambar 2.2 3. Val IT mengambil pandangan Enterprise

Governance. Ini membantu fokus eksekutif pada dua dari empat

pertanyaan dasar yang terkait dengan tata kelola TI. "Are we doing the

right things? (Pertanyaan strategis)" dan "Are we getting the benefits?

(Pertanyaan Value)".

Sedangkan COBIT mengambil pandangan TI, membantu pihak eksekutif fokus dalam menjawab pertanyaan "Are we doing them the

right way? (Pertanyaan terkait dengan arsitektur)" dan "Are we getting them done well? (Pertanyaan yang terkait dengan pengiriman SI)".

Berikut penjelasan dari Gambar 2.2:

• Are we doing the right things: Proses apa yang dilakukan dalam

menyelaraskan investasi dengan strategic objective organisasi? Misalnya selaras dengan peningkatan produktifitas, pendapatan, pangsa pasar, perbaikan kinerja, ataukah peningkatan kualitas produk dan layanan? • Are we doing them the right way: Bagaimana perusahaan menentukan

prioritas inisiatif investasi dan menentukan keterkaitan satu inisiatif dengan inisiatif lainnya, serta bagaimana inisiatif tersebut dapat saling mendukung untuk tercapainya strategic objective organisasi?

• Are we getting them done well: Bagaimana perusahaan memastikan

bahwa teknologi, people dan proses dapat saling berinteraksi dan dimanfaatkan secara optimal?

• Are we getting the benefits: Dengan biaya yang optimal dan tingkat

risiko yang wajar, bagaimana investasi menghasilkan manfaat yang terukur bagi organisasi? Atas investasi yang telah dikeluarkan, bagaimana organisasi dapat meraih manfaat yang lebih dari sekedar harapan awal (keuangan dan non-keuangan)?

Sebagai kerangka kerja yang komprehensif untuk desain dan pengiriman layanan TI yang berkualitas tinggi, di dalam COBIT terdapat kumpulan good practices untuk fungsi TI dalam memberikan kontribusi bagi proses penciptaan nilai. Val IT berisi sekumpulan good practices

Formatted: No underline, Font color: Auto

Formatted: Indent: Left: 1.75 cm, Tab stops: Not at 1.27 cm

Formatted: Font: Italic, No underline, Font color: Auto

Formatted: Font: Not Bold, No underline, Font color: Auto

Formatted: Font: Italic, No underline, Font color: Auto

untuk memungkinkan perusahaan untuk mengukur, memantau dan mengoptimalkan nilai, baik keuangan maupun non-keuangan dari investasi yang terkait dengan TI. Konsistensi antara metode dan terminologi yang digunakan di Val IT dan COBIT meningkatkan komunikasi dan hubungan timbal balik antara pembuat keputusan, fungsi TI, dan fungsi bisnis yang bertanggung jawab untuk mengirimkan nilai yang telah direncanakan.

Sejak value managementmanajemen nilai dipilih dalam investasi TI atau investasi lainnya, praktik ini akan terus berkembang. Kerangka Val IT akan secara berkelanjutan diperluas dan ditingkatkan berdasarkan hasil dan pengalaman dengan kerangka kerja dan penelitian yang sedang berlangsung.

2.7.2 Keuntungan dalam mengimplementasikan Val IT

Perusahaan/organisasi yang menerapkan prinsip-prinsip, proses dan praktik-praktik yang terkandung di dalam Val IT dapat memperoleh satu manfaat dan menciptakan tingkat signifikan yang lebih tinggi dari nilai bisnis yang nyata. Pada tingkat dasar, kerangka kerja ini membantu para pengambil keputusan meningkatkan pemahaman mereka tentang sifat nilai dan bagaimana nilai diciptakan; mendapatkan transparansi ke dalam biaya, risiko dan manfaat.

Val IT membantu perusahaan dalam meningkatkan kemungkinan memilih investasi dengan potensi tertinggi untuk menciptakan nilai. Val IT juga meningkatkan kemungkinan keberhasilan dalam pelaksanaan investasi yang dipilih, baik ketika layanan SI diciptakan atau ditingkatkan, dan selama pengiriman berikutnya dan dalam penggunaan layanan tersebut. Kerangka kerja ini mengurangi biaya dengan membantu memastikan bahwa pengambil keputusan tetap fokus pada apa yang mereka harus lakukan dan mengambil tindakan korektif awal pada investasi yang tidak memberikan nilai sesuai dengan potensi yang diharapkan. Pada saat yang sama, Val IT juga mengurangi risiko kegagalan, terutama kegagalan yang berdampak tinggi. Kerangka ini juga mengurangi hal-hal yang tidak terduga terkait dengan biaya dan

Formatted: Heading 3, Left, Indent: Left: 2 cm, First line: 0 cm

Formatted: Font color: Auto

Formatted: Heading 3, Left, Indent: Left: 2 cm

Formatted: Font: Not Bold

pengiriman nilai dari TI, dan dengan demikian meningkatkan nilai bisnis, mengurangi biaya yang tidak perlu, dan meningkatkan keseluruhan tingkat kepercayaan TI pada bagian BOD, manajemen eksekutif dan pemimpin organisasi lainnya.

2.7.3 Prinsip-prinsip Val IT

Gambar 2.4 Prinsip-prinsip Val IT. ITGI (2008)Gambar Prinsip-prinsip Val IT. ITGI (2008)

Gambar 2.4 Prinsip-prinsip Val IT. ITGI (2008)

Prinsip-prinsip yang terdapat di dalam Val IT adalah sebagai berikut:

Formatted: Heading 3, Left, Indent: Left: 0.75 cm, First line: 0 cm

Formatted: Heading 3, Left, Indent: Left: 0.75 cm

Formatted: Font: Not Bold, Font color: Custom Color(RGB(13,13,13))

Formatted: Font: 12 pt, No underline Formatted: Font: Times New Roman, 12 pt Formatted: Font color: Auto

1. Investasi yang melibatkan SI akan dikelola sebagai portofolio investasi.

2. Investasi yang melibatkan SI akan meliputi seluruh aktivitas yang diperlukan untuk mencapai nilai bisnis.

3. Investasi yang melibatkan SI akan dikelola melalui seluruh siklus hidup ekonomis investasi tersebut.

4. Praktek pengiriman nilai akan mengenali bahwa ada beberapa kategori yang berbeda atas investasi yang harus dievaluasi dan dikelola dengan cara yang berbeda pula. Kategori-kategori itu dapat berdasarkan pada kebijakan manajemen, besarnya biaya, jenis risiko, pentingnya manfaat, jenis dan tingkat perubahan bisnis.

5. Praktek pengiriman nilai akan mendefinisikan dan memantau parameter pengukuran utama yang akan memberikan respon yang cepat terhadap perubahan atau penyimpangan yang terjadi.

6. Praktek pengiriman (delivery) nilai akan melibatkan semua pihak yang berkepentingan (Stakeholders) dan menetapkan akuntabilitas yang sesuai terhadap kapabilitas yang harus dihasilkan dan realisasi manfaat bisnis. Fungsi TI dan bagian lain dari bisnis harus saling terlibat dan bertanggung jawab terhadap fungsi TI dalam kemampuan Sistem Informasi, dan bisnis untuk kemampuan bisnis yang diperlukan untuk merealisasikan nilai.

7. Praktek pengiriman nilai akan dipantaumonitor, dievaluasi dan ditingkatkan secara terus menerus.

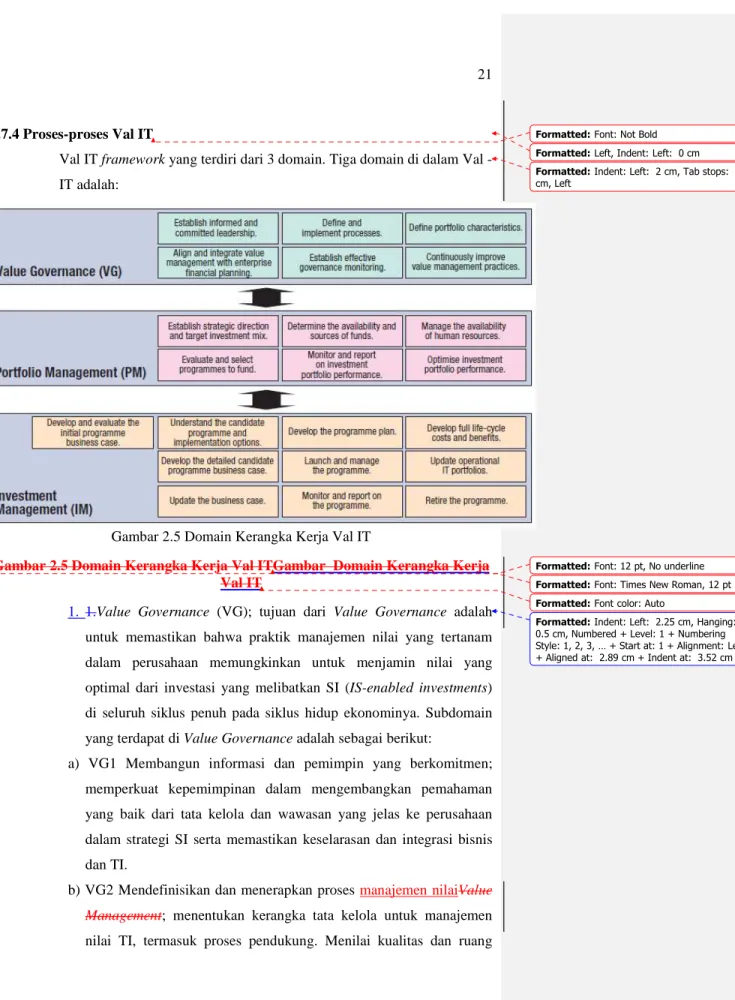

2.7.4 Proses-proses Val IT

Val IT framework yang terdiri dari 3 domain. Tiga domain di dalam Val -IT adalah:

Gambar 2.5 Domain Kerangka Kerja Val IT

Gambar 2.5 Domain Kerangka Kerja Val ITGambar Domain Kerangka Kerja Val IT

1. 1.Value Governance (VG); tujuan dari Value Governance adalah

untuk memastikan bahwa praktik manajemen nilai yang tertanam dalam perusahaan memungkinkan untuk menjamin nilai yang optimal dari investasi yang melibatkan SI (IS-enabled investments) di seluruh siklus penuh pada siklus hidup ekonominya. Subdomain yang terdapat di Value Governance adalah sebagai berikut:

a) VG1 Membangun informasi dan pemimpin yang berkomitmen; memperkuat kepemimpinan dalam mengembangkan pemahaman yang baik dari tata kelola dan wawasan yang jelas ke perusahaan dalam strategi SI serta memastikan keselarasan dan integrasi bisnis dan TI.

b) VG2 Mendefinisikan dan menerapkan proses manajemen nilaiValue Management; menentukan kerangka tata kelola untuk manajemen nilai TI, termasuk proses pendukung. Menilai kualitas dan ruang

Formatted: Left, Indent: Left: 0 cm Formatted: Font: Not Bold

Formatted: Indent: Left: 2 cm, Tab stops: 2 cm, Left

Formatted: Font: 12 pt, No underline Formatted: Font: Times New Roman, 12 pt Formatted: Font color: Auto

Formatted: Indent: Left: 2.25 cm, Hanging: 0.5 cm, Numbered + Level: 1 + Numbering Style: 1, 2, 3, … + Start at: 1 + Alignment: Left + Aligned at: 2.89 cm + Indent at: 3.52 cm

lingkup proses saat ini untuk menentukan persyaratan proses masa depan sehingga mereka memberikan kontrol dan pengawasan yang diperlukan, dan memungkinkan hubungan aktif antara strategi, portofolio, program, dan proyek. Menetapkan struktur organisasi yang diperlukan dan melaksanakan proses dengan terkait peran, tanggung jawab dan akuntabilitas.

c) VG3 Menentukan karakteristik portofolio; membahas mengenai tipe-tipe portofolio dan kriteria yang perlu ditentukan oleh pihak bisnis. d) VG4 Menghubungkan dan mengintegrasikan manajemen nilaiValue

Managementdengan perencanaan keuangan perusahaan; meninjau praktek penganggaran perusahaan dan kemudian menerapkan perubahan yang diperlukan untuk mengimplementasikan praktek perencanaan keuangan yang terkait dengan manajemen nilai secara optimal untuk memfasilitasi persiapan business case, pengambulan keputusan investasi dan investment management yang berkelanjutan. e) VG5 Membangun pemantauan tata kelola (governance) yang efektif; monitoring tata kelola yang efektif harus diterapkan di atas praktik-praktik manajemen nilai.

f) VG6 Secara berkelanjutan meningkatkan praktik manajemen nilaiValue Management; Meninjau lesson learned dari manajemen nilaivalue management. Rencana dalam memulai dan memantau perubahan yang dibutuhkan untuk meningkatkan proses dari tata kelola nilai, manajemen portofolio dan manajemen investasi.

2. 2. Portfolio Management (PM); Tujuan dari Portfolio Management

adalah untuk memastikan bahwa perusahaan menjamin nilai yang optimal pada portofolio investasi yang melibatkan SI (IS-enabled

investments). Subdomain yang terdapat di dalam Portfolio Management adalah sebagai berikut:

a) PM1 Menetapkan arah strategis dan sasaran investasi; meninjau dan memastikan kejelasan dari strategi bisnis dan mengidentifikasi dan mengkomunikasikan peluang bagi SI untuk mempengaruhi atau mendukung strategi. Menentukan campuran investasi yang tepat berdasarkan tingkat pengembalian, tingkat risiko dan jenis manfaat

Formatted: Font: Not Bold, Italic, No underline, Font color: Auto

Formatted: Indent: Left: 2.25 cm, Hanging: 0.5 cm, Numbered + Level: 1 + Numbering Style: 1, 2, 3, … + Start at: 1 + Alignment: Left + Aligned at: 2.89 cm + Indent at: 3.52 cm

untuk program dalam portofolio yang menerapkan strategi. Menyesuaikan strategi bisnis yang diperlukan, dan menerjemahkannya ke dalam strategi dan tujuan SI.

b) PM2 Menentukan ketersediaan sumber dana; menentukan potensi sumber dana program, tingkat sumber yang dapat dicapai, dan metode yang diperlukan untuk mencapainya. Menentukan implikasi dari sumber pendanaan pada harapan hasil investasi.

c) PM3 Mengelola ketersediaan sumber daya manusia; membuat dan memelihara inventaris bisnis dan sumber daya SI manusia. Memahami kebutuhan saat ini dan masa depan untuk sumber daya manusia untuk mendukung investasi yang melibatkan SI dan mengidentifikasi kekurangan. Membuat dan memelihara rencana taktis untuk manajemen SDM. Memantau dan meninjau rencana dan struktur organisasi pendukung, dan menyesuaikan jika diperlukan. d) PM4 Mengevaluasi dan memilih program yang akan didanai;

mengevaluasi program business case, menetapkan nilai relatif, dan membuat dan mengkomunikasikan keputusan investasi berdasarkan sudut pandang dari keseluruhan investasi portofolio dan nilai individu. Selanjutnya, mengalokasikan dana; program stage-gates yang dipilih; memindahkan mereka ke dalam portofolio investasi aktif dan menyesuaikan target bisnis, prakiraan dan anggaran yang sesuai.

e) PM5 Memantau dan melaporkan kinerja portfolio investasi; memberikan pandangan yang komprehensif dan akurat dari kinerja portofolio investasi secara tepat waktu untuk memungkinkan ulasan, berdasarkan kunci pemangku kepentingan, kemajuan perusahaan terhadap tujuan diidentifikasi.

f) PM6 Mengoptimalkan kinerja portfolio investasi; secara teratur meninjau kinerja portofolio investasi dan mengoptimalkan peluang baru, sinergi dan berubah risiko. Setelah meninjau optimasi terhadap strategi bisnis dan investasi campuran, dan memprioritaskan portofolio lagi jika diperlukan.

3. 3.Investment Management (IM); Tujuan dari Investment Management adalah untuk memastikan bahwa IS-enabled investment

berkontribusi untuk nilai optimal. Subdomain yang terdapat di dalam

Investment Management adalah sebagai berikut:

a) IM1 Membangun dan mengevaluasi konsep business case untuk program awal; mengenali peluang investasi, mengklasifikasikan setiap hubungan dengan kategori portofolio investasi dan mengidentifikasi sponsor bisnis. Memperjelas hasil yang diharapkan bisnis, dan memberikan pandangan tingkat tinggi dari semua inisiatif yang diperlukan untuk mencapai hasil yang diharapkan dan bagaimana merekaakan diukur. Memberikan awal, perkiraan manfaat dan biaya serta asumsi utama dan risiko utama, dan mendapatkan sign-off. Menentukan apakah manfaat peluang pekerjaan lebih lanjut untuk mendukung pengembangan kasus bisnis yang terperinci, mempertimbangkan keselarasan strategis, manfaat dan pengeluaran, keterbatasan sumber daya, risiko, dan cocok dengan portofolio investasi secara keseluruhan.

b) IM2 Memahami kandidat program dan pilihan implementasi; melibatkan semua pemangku kepentingan untuk mengembangkan dan mendokumentasikan pemahaman lengkap tentang hasil-hasil bisnis yang diharapkan dari kandidat program, bagaimana mereka akan diukur, ruang lingkup penuh inisiatif yang diperlukan untuk mencapai hasil, risiko yang terlibat serta dampaknya terhadap semua aspek dari perusahaan. Mengidentifikasi dan menilai program alternatif tindakan untuk mencapai hasil bisnis yang diinginkan. c) IM3 Mengembangkan rencana program; menetapkan dan

mendokumentasikan semua proyek yang diperlukan untuk mencapai hasil bisnis yang diharapkan program. Menentukan kebutuhan sumber daya dan terkait metode sourcing. Menyediakan rencana waktu yang memperhitungkan saling ketergantungan dari beberapa proyek.

d) IM4 Membuat analisa biaya dan keuntungan; menyiapkan anggaran program berdasarkan siklus hidup penuh ekonomi biaya. Membuat daftar semua manfaat menengah dan bisnis, dan merencanakan

Formatted: Indent: Left: 2.25 cm, Hanging: 0.5 cm, Numbered + Level: 1 + Numbering Style: 1, 2, 3, … + Start at: 1 + Alignment: Left + Aligned at: 2.89 cm + Indent at: 3.52 cm

bagaimana mereka akan terwujud. Mengidentifikasi dan membuat target dokumen untuk hasil yang akan dicapai.

e) IM5 Mengembangkan business case untuk kandidat program yang rinci; mengembangkan business case yang lengkap dan komprehensif untuk program ini, yang meliputi tujuan, sasaran, pendekatan dan ruang lingkup, ketergantungan, risiko, tonggak, dan dampak perubahan organisasi. Menyertakan penilaian nilai berdasarkan siklus hidup penuh ekonomi biaya dan manfaat, tingkat pengembalian yang diharapkan, dan keselarasan strategis. Juga, memberikan rencana program yang meliputi rencana proyek komponen, manfaat rencana realisasi, pendekatan risiko dan manajemen perubahan, dan struktur tata kelola program. Menetapkan akuntabilitas, otoritas dan kepemilikan untuk mencapai manfaat, mengendalikan biaya, mengelola risiko, dan mengkoordinasikan kegiatan, dan saling ketergantungan dari beberapa proyek. Mendapatkan persetujuan untuk akuntabilitas. f) IM6 Menjalankan dan mengelola program; Rencana, sumber daya

dan komisi proyek yang diperlukan untuk mencapai hasil program. Mengelola kinerja program terhadap kriteria utama, mengidentifikasi penyimpangan dari rencana dan mengambil tindakan perbaikan di waktu yang tepat. Memantau kinerja proyek individu terhadap kriteria, mengidentifikasi dampak potensial terhadap kinerja program dan mengambil tindakan perbaikan bila diperlukan. Memantau manfaat seluruh program kepemilikan, pencapaian aktual dan potensial lebih- atau dibawah-prestasi, dan melaporkan kemajuan manfaat pada stage-gates review. Memulai tindakan tepat waktu untuk penyimpangan dan masalah yang signifikan dari perencanaan. g) IM7 Memperbaharui operasional portofolio TI; mencerminkan

perubahan yang dihasilkan dari program investasi dalam layanan TI, aset dan sumber daya portofolio yang relevan.

h) IM8 Memperbaharui business case; memperbarui kasus bisnis program untuk mencerminkan status setiap kali ada perubahan yang mempengaruhi proyeksi biaya, manfaat, peluang atau risiko.

i) IM9 Memantau dan melaporkan program; memantau kinerja program secara keseluruhan dan seluruh proyeknya, dan laporan kepada dewan dan eksekutif yang tepat secara tepat waktu, lengkap dan akurat, meliputi pengiriman kemampuan teknis dan bisnis, aspek pelayanan operasional, dampak pada sumber daya, dan pencapaian manfaat bisnis. Pelaporan dapat mencakup kinerja terhadap rencana program dalam hal jadwal dan anggaran, kelengkapan dan kualitas fungsi, status pengendalian internal dan mitigasi risiko, dan penerimaan akuntabilitas dalam menyalurkan bantuan menengah dan bisnis.

j) IM10 Memberhentikan program; membawa program untuk penutupan dan menghapusnya dari portofolio investasi aktif bila ada kesepakatan bahwa nilai bisnis yang diinginkan telah dicapai atau ketika jelas itu tidak akan dicapai dalam kriteria nilai yang ditetapkan untuk program tersebut.

Gambar 2.6 Hubungan antara domain dan proses kerangka kerja Val IT. ITGI (2008)Gambar Hubungan antara domain dan proses kerangka kerja Val IT. ITGI (2008)

Dari gambar 2. 2.6 7 maka penjelasannya adalah sebagai berikut: 1. Tata kelola nilai menetapkan kerangka kerja tata kelola secara

keseluruhan, termasuk menentukan portofolio yang diperlukan untuk mengelola investasi dan menghasilkan, layanan, aset dan sumber daya.

2. Manajemen portfolio menetapkan arah strategis untuk investasi, karakteristik yang diinginkan dari portofolio investasi, dan sumber daya dan batasan pendanaan di mana keputusan portofolio harus dibuat.

3. Manajemen investasi mendefinisikan program yang berpotensial berdasarkan kebutuhan bisnis, menentukan apakah program tersebut layak untuk dipertimbangkan lebih lanjut, dan dikembangkan untuk kandidat investasi program atau manajemen portofolio untuk evaluasi.

4. Manajemen portofolio mengevaluasi dan memprioritaskan program-program dengan sumber daya dan batasan pendanaan, berdasarkan keselarasan program-program tersebut dengan tujuan strategis, nilai bisnis (baik dalam segi keuangan dan non- keuangan), dan risiko (baik dalam risiko pengiriman manfaat dan nilai), dan memindahkan program yang terpilih ke dalam portofolio yang aktif untuk dilaksanakan/dijalankan.

5. Manajemen investasi menjalankan dan mengelola pelaksanaan dari program yang aktif, dan melaporkan kinerja ke dalam manajemen portofolio.

6. Manajemen portofolio memantau kinerja dari keseluruhan portofolio, menyesuaikan portofolio yang diperlukan dalam respon untuk kinerja program atau perubahan prioritas bisnis.

Formatted: Font: 12 pt, Bold, No underline Formatted: Normal, Left

Formatted: Font: Times New Roman, 12 pt, Bold

Formatted: Font: Times New Roman, 12 pt

Formatted: Font: Not Bold, Font color: Auto Formatted: Font: Not Bold, Font color: Auto Formatted: No underline, Font color: Auto Formatted: Space After: 0 pt, Line spacing: 1.5 lines

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto Formatted: No underline, Font color: Auto

7. Manajemen investasi memindahkan hasil layanan, aset dan sumber daya ke dalam portofolio operasional yang tepat dan melanjutkan dalam memantau kontribusinya terhadap nilai bisnis.

8. Manajemen investasi memberhentikan program ketika ada kesepakatan bahwa nilai bisnis yang diinginkan telah terealisasi atau diberhentikan dengan alasan lain.

9. Manajemen investasi memantau kinerja dari layanan, aset dan sumber daya untuk menentukan apakah investasi tambahan yang diperlukan untuk mempertahankan, meningkatkan, atau memberhentikan layanan, aset, dan sumber daya tersebut untuk mempertahankan atau meningkatkan kontribusi terhadap nilai bisnis. 10. Tata kelola nilai memantau efektivitas kerangka tata kelola secara

keseluruhan dan merekomendasikan perbaikan yang sesuai.

Manajemen Portofolio mengevaluasi dan memprioritaskan program yang terkait dengan sumber daya dan batasan pendanaan, berdasarkan keselarasan sumber daya dan batasan pendanaan dengan tujuan strategis, nilai bisnis (baik keuangan dan non-keuangan), dan risiko dan memindahkan program yang dipilih ke dalam portofolio yang aktif untuk dieksekusi/ dijalankan.

2. Investment Management menjalankan dan mengelola pelaksanaan dari program yang aktif, dan melaporkan kinerja untuk portfolio management.

3.Portfolio Management memonitor kinerja portofolio secara keseluruhan, menyesuaikan portofolio sebagai yang diperlukan dalam menanggapi kinerja program atau mengubah prioritas bisnis. 4. Investment Management memindahkan layanan TI, aset dan sumber

daya ke portofolio operasional TI yang sesuai dan terus memantau kontribusi mereka terhadap nilai bisnis.

5. Investment Management memberhentikan program ketika ada kesepakatan/persetujuan bahwa nilai bisnis telah terealisasi, atau ketika memberhentikan program dianggap tepat untuk alasan-alasan lain.

6. Investment Management memantau kinerja layanan TI, aset dan sumber daya untuk menentukan apakah diperlukan investasi

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto

Formatted: No underline, Font color: Auto Formatted: No underline, Font color: Auto Formatted: No underline, Font color: Auto

tambahan untuk dikelola, ditingkatkan, atau memberhentikan layanan, aset, atau sumber daya untuk mempertahankan atau meningkatkan kontribusi mereka terhadap nilai bisnis.

7. Value Governance memantau secara keseluruhan dari efektivitas kerangka tata kelola dan proses pendukung, dan merekomendasikan perbaikan yang sesuai.

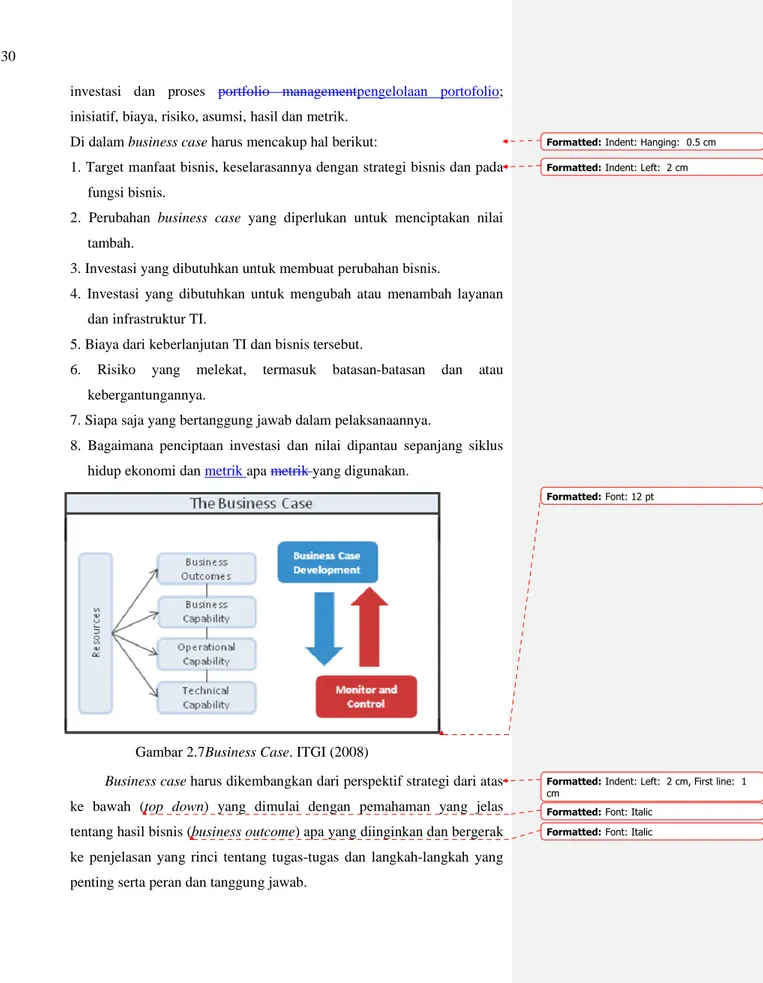

2.7.5 Konsep Business case

Menurut ITGI (2008) Business case aadalah dokumentasi dari dasar pemikiran untuk membuat investasi bisnis, digunakan untuk mendukung keputusan bisnis dalam memproses investasi dan sebagai suatu alat operasional untuk mendukung manajemen investasi sepanjang siklus hidup ekonomi investasi.

Dalam menerapkan kerangka kerja Val IT, maka organisasi/ perusahaan perlu membangun business case atas programme dan proyekproject yang akan diukur nilai investasinya. Melalui business case, kita dapat mengevaluasi seberapa besar penciptaan nilai atas suatu proposal bisnis. Business case juga merupakan alat bantu operasional yang harus selalu diperbaharui secara berkelanjutan selama siklus hidup ekonomis investasi berlangsung dan digunakan untuk mendukung implementasi dan eksekusi sebuah program, termasuk juga realisasi manfaat program dan proyekproject tersebut.

Pada gambar 2.82.7, Business case terdiri dari workstream yang akan mendorong dihasilkannya business outcome, yaitu:

1. Technical Capabilities, misalnya adalah membuat aplikasi Customer Relationship Management (CRM).

2. Operational Capabilities, misalnya adalah pelanggan memiliki akses

untuk melengkapi informasi pelanggan.

3. Business Capabilities, misalnya adalah informasi yang diperoleh

digunakan untuk mendukung Cross-Selling.

Masing-masing dari workstream tersebut perlu didokumentasikan dengan data untuk mendukung proses pengambilan keputusan dalam

Formatted: Font color: Auto

Formatted: Heading 3, Left, Indent: Left: 0.75 cm, Tab stops: 0.25 cm, Left Formatted: Font: Italic, Font color: Auto Formatted: Font: Not Bold, Not Italic

Formatted: Indent: Left: 2 cm, First line: 1 cm

Formatted: Font color: Auto

Formatted: Font: 12 pt, Not Bold, No underline, Font color: Auto

Formatted: Font: 12 pt, Not Bold, No underline, Font color: Auto

Formatted: Font: Italic Formatted: Font: Italic

Formatted: Indent: Left: 1.75 cm, Hanging: 0.75 cm

Formatted: Indent: Left: 2 cm, First line: 1 cm

investasi dan proses portfolio managementpengelolaan portofolio; inisiatif, biaya, risiko, asumsi, hasil dan metrik.

Di dalam business case harus mencakup hal berikut:

1. Target manfaat bisnis, keselarasannya dengan strategi bisnis dan pada fungsi bisnis.

2. Perubahan business case yang diperlukan untuk menciptakan nilai tambah.

3. Investasi yang dibutuhkan untuk membuat perubahan bisnis.

4. Investasi yang dibutuhkan untuk mengubah atau menambah layanan dan infrastruktur TI.

5. Biaya dari keberlanjutan TI dan bisnis tersebut.

6. Risiko yang melekat, termasuk batasan-batasan dan atau kebergantungannya.

7. Siapa saja yang bertanggung jawab dalam pelaksanaannya.

8. Bagaimana penciptaan investasi dan nilai dipantau sepanjang siklus hidup ekonomi dan metrik apa metrik yang digunakan.

Gambar 2.7Business Case. ITGI (2008)

Business case harus dikembangkan dari perspektif strategi dari atas

ke bawah (top down) yang dimulai dengan pemahaman yang jelas tentang hasil bisnis (business outcome) apa yang diinginkan dan bergerak ke penjelasan yang rinci tentang tugas-tugas dan langkah-langkah yang penting serta peran dan tanggung jawab.

Formatted: Indent: Hanging: 0.5 cm Formatted: Indent: Left: 2 cm

Formatted: Font: 12 pt

Formatted: Indent: Left: 2 cm, First line: 1 cm

Formatted: Font: Italic Formatted: Font: Italic

Business case bukan dokumen statis yang mendukung penggunaan

pada satu kali, tetapi merupakan alat operasional yang dinamis yang harus terus menerus diperbaharui untuk mencerminkan pandangan sekarang terhadap ke depannya sehingga kelangsungan program dapat dipertahankan.

2.8 Pengertian Control Self Assessment

Control Self-Assessment (CSA) menurut Bakshi (2004) adalah alat yang dirancang untuk membantu dalam fungsi audit internal, dan untuk menguji efektivitas pengendalian internal. Ketika auditor membantu manajemen dalam mengevaluasi prosedur dan pengendalian internal, auditor tidak dapat mengunjungi dan bekerja dengan masing-masing cabang. Untuk membantu manajemen dalam mengevaluasi pengendalian internal dan meningkatkan pemahaman karyawan terhadap kontrol, CSA perlu dikembangkan dan diimplementasikan. Banyak organisasi telah mempertimbangkan dalam pelaksanaan CSA karena kendala sumber daya audit internal terkait dengan penghematan biaya. CSA membantu manajemen dalam menentukan tujuan; mengimplementasikan penilaian sendiri terhadap risiko, kontrol dan residual

risk; dan mengembangkan rencana dalam mengurangi risiko. 2.9 Definisi Maturity Self Assessment

Menurut Rudd & Sansburry (2013) Maturity level self assessment adalah suatu metode yang akurat dan mudah digunakan dalam membantu memahami dan mengetahui tingkat kematangan yang telah dicapai dari seluruh atau sebagian dari proses dan fungsi dan bagaimana untuk mencapai tingkat kematangan yang lebih tinggi. Secara implisit, metode ini akan menyebabkan penyelarasan yang lebih besar antara proses bisnis dan tujuannya.

2.10 Michael Porter’s Classic Model of Competition

Formatted: Heading 2, Left Formatted: Font: Not Bold

Formatted: Indent: Left: 0.75 cm, Space After: 12 pt

Formatted: Font: 12 pt, Not Bold, No underline, Font color: Auto

Formatted: Heading 2, Left, Indent: First line: 0 cm

Formatted: Font: 12 pt Formatted: Font: Calibri Formatted: Indent: Left: 0.75 cm Formatted: Font: 12 pt, Not Bold, No underline, Font color: Custom Color(RGB(13,13,13)) Formatted: Heading 2

Formatted: Font: Not Bold, Font color: Custom Color(RGB(13,13,13))

Formatted: Font: Not Bold, Italic, Font color: Custom Color(RGB(13,13,13))

Formatted: Font: 12 pt, Not Bold, Font color: Custom Color(RGB(13,13,13))

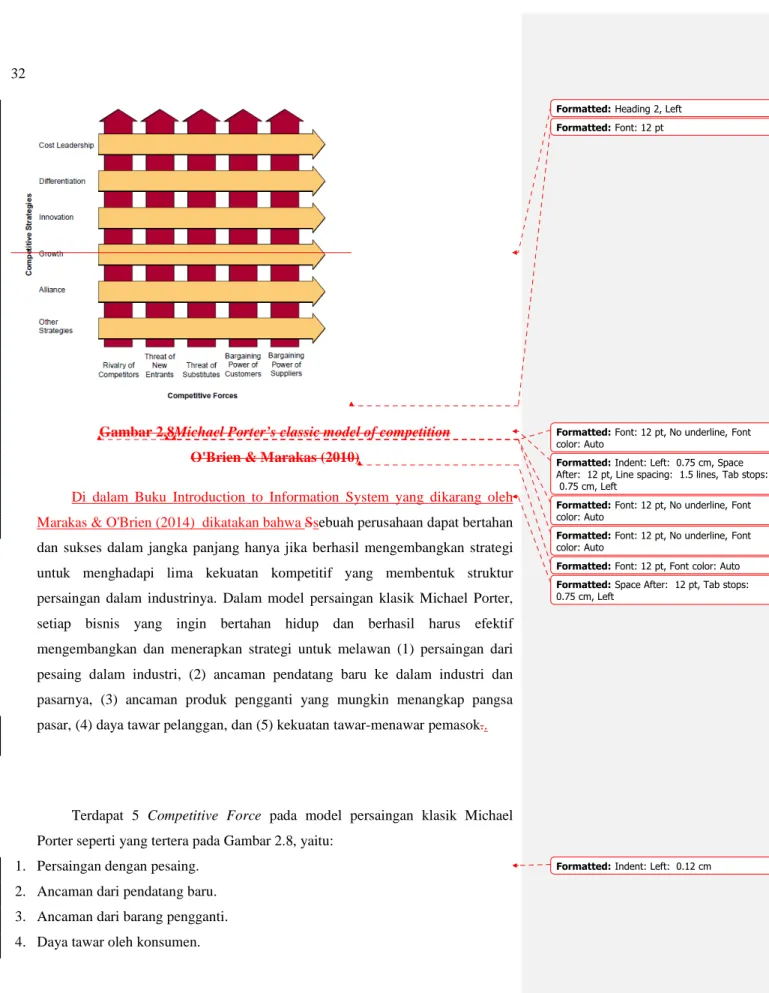

Gambar 2.8Michael Porter’s classic model of competition O'Brien & Marakas (2010)

Di dalam Buku Introduction to Information System yang dikarang oleh Marakas & O'Brien (2014) dikatakan bahwa Ssebuah perusahaan dapat bertahan dan sukses dalam jangka panjang hanya jika berhasil mengembangkan strategi untuk menghadapi lima kekuatan kompetitif yang membentuk struktur persaingan dalam industrinya. Dalam model persaingan klasik Michael Porter, setiap bisnis yang ingin bertahan hidup dan berhasil harus efektif mengembangkan dan menerapkan strategi untuk melawan (1) persaingan dari pesaing dalam industri, (2) ancaman pendatang baru ke dalam industri dan pasarnya, (3) ancaman produk pengganti yang mungkin menangkap pangsa pasar, (4) daya tawar pelanggan, dan (5) kekuatan tawar-menawar pemasok..

Terdapat 5 Competitive Force pada model persaingan klasik Michael Porter seperti yang tertera pada Gambar 2.8, yaitu:

1. Persaingan dengan pesaing. 2. Ancaman dari pendatang baru. 3. Ancaman dari barang pengganti. 4. Daya tawar oleh konsumen.

Formatted: Heading 2, Left Formatted: Font: 12 pt

Formatted: Font: 12 pt, No underline, Font color: Auto

Formatted: Indent: Left: 0.75 cm, Space After: 12 pt, Line spacing: 1.5 lines, Tab stops: 0.75 cm, Left

Formatted: Font: 12 pt, No underline, Font color: Auto

Formatted: Font: 12 pt, No underline, Font color: Auto

Formatted: Font: 12 pt, Font color: Auto Formatted: Space After: 12 pt, Tab stops: 0.75 cm, Left

5. Daya tawar oleh supplier.

Persaingan merupakan karakteristik positif dalam bisnis. Persaingan ini mendorong dan kadang-kadang memerlukan usaha yang terus menerus untuk mendapatkan keuntungan kompetitif di pasar. Kekuatan kompetitif yang selalu ada ini membutuhkan sumber daya yang signifikan pada bagian dari suatu perusahaan. Dalam melawan ancaman pendatang baru juga memerlukan pengeluaran sumber daya yang signifikan dalam organisasi. Tidak hanya perusahaan perlu untuk bersaing dengan perusahaan lainnya di pasar, tetapi mereka juga harus bekerja untuk menciptakan hambatan yang signifikan untuk masuknya kompetisi baru. Internet telah menciptakan banyak cara untuk memasuki pasar dengan cepat dan dengan biaya yang relatif rendah. Dalam dunia internet, pesaing potensial terbesar perusahaan mungkin menjadi salah satu yang belum di pasar tetapi bisa muncul dalam sekejab.

Ancaman barang/jasa pengganti adalah kekuatan kompetitif lain yang dihadapi bisnis. Efek dari hal ini terlihat hampir setiap hari di berbagai industri, sering terjadi selama periode kenaikan biaya atau inflasi. Ketika harga maskapai terlalu tinggi, wisata mobil rakyat merupakan pengganti liburan mereka. Ketika biaya steak terlalu tinggi, orang makan lebih banyak hamburger dan ikan. Sebagian besar produk atau jasa memiliki semacam pengganti yang tersedia untuk konsumen. Akhirnya, bisnis harus waspada terhadap kekuatan pelanggan dan pemasok. Jika daya tawar pelanggan terlalu kuat, mereka dapat mendorong harga rendah ke tingkat tidak dapat dikelola atau hanya menolak untuk membeli produk atau jasa.

Gambar 2.8 Michael Porter’s classic model of competition

Pada Gambar 2.8 bBerikut penjelasan Gambar 2.8 mengenai Competitive

Strategies:

1. Cost Leadership Strategy. Menjadi produsen dengan biaya dalam memproduksi

produk dan jasa yang rendah di industri atau mencari cara untuk membantu pemasok atau pelanggan mengurangi biaya mereka atau meningkatkan biaya pesaing.

Formatted: Indent: First line: 0 cm, Tab stops: 0.75 cm, Left

Formatted: Indent: Left: 0 cm, Hanging: 0.75 cm, Tab stops: 0.75 cm, Left

2. Strategi Diferensiasi. Mengembangkan cara-cara untuk membedakan produk suatu perusahaan dan layanan dari para pesaing atau mengurangi keuntungan diferensiasi pesaing. Strategi ini memungkinkan perusahaan untuk memfokuskan produk atau jasa untuk memberikan keuntungan dalam segmen tertentu.

3. Strategi Inovasi. Menemukan cara-cara baru melakukan bisnis. Strategi ini mungkin melibatkan mengembangkan produk dan jasa yang unik atau memasuki pasar yang unik. Hal ini juga dapat melibatkan membuat perubahan radikal terhadap proses bisnis untuk memproduksi atau mendistribusikan produk dan jasa yang begitu berbeda dari cara bisnis telah dilakukan bahwa mereka mengubah dasar struktur industri.

4. Strategi Pertumbuhan. Secara signifikan memperluas kapasitas perusahaan untuk menghasilkan barang dan jasa, ekspansi ke pasar global, diversifikasi ke produk baru dan jasa, atau mengintegrasikan ke dalam produk dan jasa terkait.

5. Strategi Aliansi. Membangun hubungan bisnis baru dan aliansi dengan pelanggan, pemasok, pesaing, konsultan, dan perusahaan lain. Hubungan ini mungkin termasuk merger, akuisisi, usaha bersama, pembentukan "perusahaan virtual," atau pemasaran lainnya, manufaktur, atau perjanjian distribusi antara bisnis dan mitra dagangnya.

2.10Pengertian Project

Menurut Project Management Institute (2013) project adalah usaha sementara yang dilakukan untuk membuat unik produk, jasa, atau hasil.

2.11 .1Pengertian Project Charter

Menurut Project Management Institute (2013, 63) project charter adalah dDokumen yang dikeluarkan oleh pemrakarsa proyek atau sponsor yang secara formal kewenangan keberadaan sebuah proyek dan memberikan manajer proyek dengan otoritas untuk menerapkan sumber daya organisasi untuk kegiatan proyek.

2.12 0.2Pengertian Perencanaan ProjectProyek

Formatted: Font color: Auto

Formatted: Justified, Indent: Left: 0 cm, First line: 0 cm, Numbered + Level: 1 + Numbering Style: 1, 2, 3, … + Start at: 1 + Alignment: Left + Aligned at: 2.39 cm + Indent at: 3.02 cm, Tab stops: 0.75 cm, Left + 4.52 cm, Left

Formatted: Heading 2, Indent: First line: 0 cm

Formatted: Font: Not Bold

Formatted: Heading 2, Left, Indent: Left: 0 cm

Formatted: Font: Not Italic, No underline, Font color: Auto

Formatted: Font: Not Bold Formatted: Indent: Left: 0 cm

Menurut Rouse (2007) Perencanaan projectproyek adalah pengetahuan untuk menyatakan bagaimana untuk menyelesaikan sebuah proyek dalam jangka waktu tertentu, biasanya dengan tahapan yang ditetapkan, dan dengan sumber daya yang ditunjuk. Salah satu pandangan perencanaan proyek membagi kegiatan menjadi:

1. Menetapkan tujuan (ini harus terukur).

2. Mengidentifikasi kiriman (deliverables). 3. Merencanakan jadwal.

4. Membuat rencana pendukung.

2.10.3 Prioritisasi Project

Menurut Stoemmer (2014) Sebuah prioritas proyek didefinisikan dengan baik adalah penting bagi organisasi-organisasi yang memiliki strategi yang jelas di tempat yang mencakup - secara eksplisit maupun implisit - kriteria pemilihan proyek. Organisasi-organisasi ini harus memecahkan masalah

memprioritaskan proyek-proyek mereka mengejar atau sudah memiliki dalam portofolio mereka.

2.13 10.4Cost Benefit Analysis

Di dalam buku yang dikarang oleh Horngren, Datar, & Rajan (2012) tertulis bahwa akuntan mendefinisikan costsebagai sumber daya dikorbankan atauyang dikorbankan untuk mencapai tujuan tertentu. Sebuah biaya (seperti bahan langsung atau iklan) biasanya diukur sebagai jumlah moneter yang harus dibayar untuk memperoleh barang atau jasa. Sebuah biaya aktual adalah biaya yang dikeluarkan (biaya historis), yang dibedakan dari biaya yang dianggarkan (budgeted), yang merupakan prediksi atau biaya diperkirakan.

Definisi Analisis cost-benefitsmenurut Commonwealth of Australia, (2006) adalah Metode evaluasi ekonomi untuk proyek-proyek, program atau kebijakan yang mengukur manfaat dan biaya sejauh mungkin dalam satuan uang. Ini berbeda dari penilaian keuangan atau evaluasi yang menganggap semua keuntungan (manfaat) dan kerugian (biaya), terlepas dari siapa mereka bertambah.

Formatted: Justified, Indent: Left: 0.75 cm, Space After: 0 pt

Formatted: Font: Not Italic, No underline, Font color: Auto

Formatted: Indent: Left: 0.12 cm

Formatted: Font: Not Bold

Formatted: Heading 2, Left, Indent: Left: 0 cm

Formatted: Heading 2, Left, Indent: Left: 0 cm, First line: 0 cm

Formatted: Font color: Auto Formatted: Heading 2, Left Formatted: Font: Not Bold

Formatted: Indent: Left: 0.75 cm