ANALISIS RISIKO INVESTASI PADA PERUSAHAAN PERKEBUNAN KELAPA SAWIT TERPILIH DI BURSA EFEK INDONESIA

DINNA SABRIANI A14104059

PROGRAM STUDI MANAJEMEN AGRIBISNIS

DEPARTEMEN ILMU-ILMU SOSIAL EKONOMI PERTANIAN FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2008

RINGKASAN

DINNA SABRIANI. Analisis Risiko Investasi Perusahaan Perkebunan Kelapa Sawit Terpilih di Bursa Efek Indonesia. Di Bawah Bimbingan ANNA FARIYANTI.

Minat masyarakat Indonesia terhadap investasi terutama pada pasar modal semakin meningkat. Namun, dibandingkan dengan minat investasi masyarakat di negara-negara tetangga seperti Malaysia dan Singapura, minat masyarakat Indonesia terhadap investasi masih sangat rendah terutama investasi pada pasar modal. Padahal, investasi pada pasar modal memiliki peranan yang sangat penting dalam meningkatkan pembangunan nasional. Salah satu sektor usaha yang penting dalam meningkatkan pembangunan nasional saat ini yaitu sektor pertanian. Hal ini terlihat dari kontribusi sektor pertanian terhadap Produk Domestik Bruto yang terus meningkat setiap tahunnya dan memberikan konstribusi yang cukup besar dibandingkan dengan sektor usaha lainnya.

Pembangunan sub sektor perkebunan merupakan bagian dari pertanian, yang pada dasarnya adalah bagian integral dari pembangunan nasional. Pertumbuhan pada sub sektor perkebunan terus diarahkan pada peningkatan ekspor komoditi perkebunan sekaligus sumber devisa negara. Departemen Pertanian (2006) menunjukkan, hingga saat ini salah satu komoditas perkebunan yang memperlihatkan peranan dalam peningkatan nilai ekspor yang cukup memuaskan adalah kelapa sawit.

Dalam penelitian ini perusahaan yang akan diteliti adalah perusahaan-perusahaan perkebunan kelapa sawit yaitu PT Bakrie Sumatra Plantation Tbk (BSP), PT Tunas Baru Lampung Tbk (TBLA), dan PT Astra Agro Lestari Tbk (AALI). Nilai harga saham yang berfluktuasi pada perusahaan perkebunan kelapa sawit terpilih menyebabkan para investor harus lebih memperhatikan tingkat risiko yang akan dihadapi dalam pengambilan keputusan dimana mereka akan menanamkan dana yang mereka miliki. Maka masalah dalam penelitian ini adalah: bagaimana tingkat risiko (Value at Risk) yang akan ditanggung oleh investor dalam berinvestasi pada saham-saham perusahaan perkebunan kelapa sawit?

Penelitian ini menggunakan serial data time series harga penutupan saham harian perusahaan perkebunan kelapa sawit terpilih yang terdaftar dari tanggal 1 Januari 2005 sampai 29 Februari 2008. Perusahaan yang dipilih adalah perusahaan yang termasuk dalam perhitungan Indeks LQ 45. Data yang dikumpulkan kemudian diolah dengan menggunakan paket program Microsoft Excel, Minitab 14 dan Eviews 4.1. Analisis grafik pergerakan harga saham dan return dilakukan dengan plot grafik time series untuk melihat kecenderungan data. Untuk meramalkan tingkat risiko yang ditanggung investor (Value at Risk-VaR) diramalkan dengan pendekatan ARCH-GARCH.

Ketiga perusahaan perkebunan kelapa sawit terpilih memiliki pergerakan harga saham yang berbeda-beda tergantung dari kapitalisasi pasar dan likuiditas saham perusahaan perkebunan kelapa sawit terpilih. PT Bakrie Sumatra Plantation Tbk (BSP) memiliki kapitalisasi pasar yang cukup tinggi sehingga perusahaan ini memiliki kesempatan untuk mengalami fluktuasi pergerakan harga saham yang tinggi. PT Tunas Baru Lampung Tbk (TBLA) memiliki kapitalisasi pasar lebih

rendah dari PT Bakrie Sumatra Plantation Tbk (BSP), sehingga kesempatan untuk mengalami fluktuasi pergerakan tidak setinggi PT Bakrie Sumatra Plantation Tbk (BSP). PT Astra Agro Lestari Tbk (AALI) memiliki kapitalisasi pasar tertinggi dibandingkan kedua perusahaan perkebunan kelapa sawit lainnya. Ketiga perusahaan ini cukup aktif diperdagangkan setiap harinya sehingga pergerakan harganya menjadi fluktuatif.

PT Tunas Baru Lampung Tbk (TBLA) memiliki fluktuasi pergerakan

return yang lebih tinggi dibandingkan kedua perusahaan kelapa sawit terpilih

lainnya. Pergerakan return perusahaan berfluktuasi sangat cepat karena saham perusahaan ini memiliki harga saham yang rendah sehingga sering menjadi sasaran investor yang ingin mendapatkan return dalam periode investasi jangka pendek (1 hari). PT Bakrie Sumatra Plantation Tbk (BSP) dan PT Astra Agro Lestari Tbk (AALI) memiliki penurunan fluktuasi pergerakan return. Hal ini berarti kedua perusahaan akan menunjukkan pola pergerakan harga yang stabil pada periode yang akan datang. Kestabilan ini disebabkan oleh kondisi internal perusahaan yang baik.

Tingkat risiko tertinggi dimiliki oleh saham PT Tunas Baru Lampung Tbk (TBLA). Hal ini disebabkan oleh investor yang pesimis terhadap PT Tunas Baru Lampung Tbk (TBLA) karena masih memiliki beban hutang yang tinggi, memiliki lahan kelas tiga, dan faktor cuaca yang kering di daerah Lampung sehingga dapat menghambat produktivitas kelapa sawit. Investor dengan kategori

risk seeker akan meminati saham perusahaan ini.

Saham PT Astra Agro Lestari Tbk (AALI) memiliki tingkat risiko yang terendah karena fundamental perusahaan yang kuat dalam pengembangan usahanya yaitu kapasitas produksi, penjualan dan volume ekspor perusahaan yang tinggi dan terus meningkat dari tahun ke tahun. Investor dengan kategori risk

neutral dan risk averse akan meminati saham perusahaan ini.

Tingkat risiko saham PT Bakrie Sumatra Plantation Tbk (BSP) menempati urutan tertinggi kedua setelah saham PT Tunas Baru Lampung Tbk (TBLA). Saham PT Astra Agro Lestari (AALI) dianggap lebih menarik dari saham PT Bakrie Sumatra Plantation Tbk (BSP) karena kondisi internal perusahaan yang cenderung telat berekspansi dan masih memiliki beban hutang. Tetapi setelah masalah tersebut teratasi, trend PT Bakrie Sumatra Plantation Tbk (BSP) terus meningkat dan memberikan prospek yang cerah bagi para investor.

Ketiga perusahaan perkebunan kelapa sawit terpilih masih dapat berharap banyak untuk mendapatkan sumber modal dari pasar modal. PT Astra Agro Lestari Tbk (AALI) harus dapat meningkatkan kinerja perusahaannya baik berupa kapasitas produksi, ekspansi lahan, penjualan, dan volume ekspornya untuk mempertahankan minat investor untuk berinvestasi pada perusahaannya terutama dalam jangka panjang. PT Tunas Baru Lampung Tbk (TBLA) sebaiknya memperkuat fundamental perusahaan dengan pengelolaan profit, pembibitan, pemrosesan hasil produksi dan pemasarannya. PT Bakrie Sumatra Plantation Tbk (BSP) sebaiknya tidak hanya bergantung pada kondisi harga CPO (Crude Palm

ANALISIS RISIKO INVESTASI PADA PERUSAHAAN PERKEBUNAN KELAPA SAWIT TERPILIH DI BURSA EFEK INDONESIA

DINNA SABRIANI A14104059

Skripsi

Sebagai salah satu syarat memperoleh gelar Sarjana Pertanian

pada

Fakultas Pertanian, Institut Pertanian Bogor

PROGRAM STUDI MANAJEMEN AGRIBISNIS

DEPARTEMEN ILMU-ILMU SOSIAL EKONOMI PERTANIAN FAKULTAS PERTANIAN

INSTITUT PERTANIAN BOGOR 2008

Judul Skripsi : Analisis Risiko Investasi Perusahaan Perkebunan Kelapa Sawit Terpilih di Bursa Efek Indonesia

Nama : Dinna Sabriani NRP : A14104059

Menyetujui, Dosen Pembimbing

Dr. Ir. Anna Fariyanti, MS NIP. 131 918 115

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M.Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH HASIL KARYA SENDIRI DAN BELUM PERNAH DIAJUKAN PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN UNTUK MEMPEROLEH GELAR AKADEMIK TERTENTU, DAN SAYA MENYATAKAN BAHWA SKRIPSI INI TIDAK MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN RUJUKAN YANG TELAH DINYATAKAN DALAM NASKAH DAN DICANTUMKAN DALAM DAFTAR PUSTAKA PADA BAGIAN AKHIR SKRIPSI INI.

BOGOR, MEI 2008

RIWAYAT HIDUP

Penulis dilahirkan, sebagai anak ketiga dari lima bersaudara, pada tanggal 28 November 1985 di Pekanbaru, Riau. Orang tua penulis adalah Bapak Junison Zaib dan Ibu Rilanadia.

Penulis menamatkan Sekolah Dasar di SD Cendana Rumbai pada tahun 1998, kemudian melanjutkan ke SLTP Cendana Rumbai dan pada tahun terakhirnya di tingkat SLTP penulis pindah ke SLTP Cendana Duri dan lulus di sekolah tersebut pada tahun 2001. Pada tahun yang sama, penulis melanjutkan pendidikannya ke SMU 68 Jakarta dan lulus pada tahun 2004. Pada tahun 2004, penulis diterima di Institut Pertanian Bogor, jurusan Manajemen Agribisnis melalui jalur Undangan Saringan Masuk IPB (USMI).

Selama menjadi mahasiswa, penulis aktif dalam Himpunan Profesi MISETA Sosial Ekonomi Pertanian IPB sebagai staf Departemen Public Relation dan aktif dalam Organisasi Pers dan Jurnalistik, Gema Almamater IPB sebagai staf divisi kerjasama dan periklanan. Selain itu, penulis juga aktif dalam Himpunan Mahasiswa Islam (HMI) komisariat Fakultas Pertanian sebagai Bendahara Umum.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dengan izin-Nya penulis diberi kemudahan dan kelancaran dalam menyusun skripsi ini. Skripsi ini merupakan hasil penelitian tentang risiko investasi perusahaan perkebunan kelapa sawit terpilih di Bursa Efek Indonesia. Hasil penelitian ini diharapkan dapat memberikan masukan bagi para investor di Bursa Efek Indonesia dan pihak-pihak yang terkait dalam kegiatan investasi saham perusahaan perkebunan kelapa sawit di Bursa Efek Indonesia.

Penyelesaian skripsi ini tidak terlepas dari dukungan berbagai pihak, oleh karena itu penulis mengucapkan terima kasih yang sebesar-sebesarnya kepada:

1. Dr. Ir. Anna Fariyanti, MS selaku dosen pembimbing skripsi atas kesabaran, saran dan masukannya dalam penyusunan skripsi.

2. Ir. Lusi Fausia, MEc selaku dosen penguji utama.

3. Bapak Rahmat Yanuar, SP, Msi selaku dosen penguji wakil departemen. 4. Seluruh dosen dan staf Program Studi Manajemen Agribisnis.

5. Orangtua, Ir. Junison Zaib, MT dan Rilanadia, yang selalu mendukung dan mendoakan penulis dalam penyusunan skripsi.

6. Kakak-kakak, Drg. Farah Fitrianie, Dilla Sabrina, SKG dan adik-adik, Adlynanda Al-fattah, dan Muhammad Cipta Suhada, atas motivasi, doa dan semangatnya.

7. Letda czi Septian Hermawan Saputra dan keluarga atas dukungan, perhatian, dan kasih sayangnya.

8. Rikola Fedri, Ssi yang meluangkan waktu untuk berdiskusi.

10. Rizka Karlina P, Silmy Amalia, F. Mega Mulianti, Rifa’atul Amalia, Utari Evy, Gerry Gusta. B, atas masukan, semangat, dan dukungannya.

11. Medina Rachma, SP atas kritikan, masukan dan kesediaannya menjadi pembahas.

12. Nia Rosiana, Sri Maryati, dan rekan-rekan sebimbingan atas dukungannya. 13. Novie Illya Sasanti, Muthia Aziza, Istinan Yang Suzatmika, Defni Feifi,

Difna Zistra, atas suasana hangat yang tercipta saat penyusunan skripsi. 14. Rekan-rekan Manajemen Agribisnis ’41

Semoga skripsi ini dapat memberikan manfaat yang besar. Saran dan pertanyaan dapat dikirimkan melalui e-mail, dinna_sabriani@yahoo.com. Terima kasih.

Bogor, Mei 2008

DAFTAR ISI Halaman KATA PENGANTAR DAFTAR ISI... i DAFTAR TABEL... iv DAFTAR GAMBAR... v DAFTAR LAMPIRAN... vi I. PENDAHULUAN... 1 1.1 Latar Belakang... 1 1.2 Perumusan Masalah... 6 1.3 Tujuan Penelitian... 9 1.4 Manfaat Penelitian……… 10

1.5 Ruang Lingkup Penelitian………. 10

II. TINJAUAN PUSTAKA………... 11

2.1 Pasar Modal di Indonesia……….. 11

2.1.1 Sejarah Bursa Efek Indonesia………... 13

2.1.2 Kinerja BEI Tahun 2007………... 15

2.1.3 Aktivitas BEI Tahun 2007……… 18

2.1.4 Langkah Strategis BEI Tahun 2008……….. 21

2.1.5 Transaksi di Bursa Efek Indonesia……… 21

2.1.6 Persyaratan Pencatatan Emiten di Bursa Efek Indonesia... 24

2.1.6 Indeks LQ45……….. 26

2.2 Peran Pasar Modal dalam Pengembangan Agribisnis Perkebunan Kelapa Sawit Indonesia………. 28

2.3 Saham sebagai Instrumen Pasar Modal……… 31

2.3.1 Faktor-faktor yang Mempengaruhi Permintaan dan Penawaran Saham……… 33

2.4 Investasi di Indonesia……… 34

2.6 Tinjauan PenelitianTerdahulu………... 37

III. KERANGKA PEMIKIRAN……….. 39

Kerangka Pemikiran Teoritis……… 39

3.1.1 Risiko Investasi………. 39

3.1.2 Pemodelan Volatilitas Time Series Univariate ……… 41

3.1.3 ARCH Error.……… 43

3.1.4 Mean Process ………... 43

3.1.5 Variance Process ………. 44

3.1.6 Metode Peramalan Box-Jenkins (Model ARIMA)... 45

3.1.7 Model ARCH/GARCH …….………... 46

3.1.8 Value at Risk (VaR)……….. 49

Kerangka Pemikiran Operasional………... 50

IV. METODE PENELITIAN……….. 52

Lokasi Penelitian……….. 52

Jenis dan Pengumpulan Data……….... 52

Pengolahan dan Analisis Data……….. 54

Peramalan Tingkat Risiko Investasi (Value at Risk-VaR)………. 54

Model ARCH/GARCH Perusahaan Kelapa Sawit di Bursa Efek Indonesia………... 55

Peramalan Ragam………. 60

Perhitungan Value at Risk (VaR)……….. 61

Definisi Operasional………. 62

V. GAMBARAN UMUM PERUSAHAAN……… 66

5.1 Profil Perusahaan……….. 66

5.1.1 PT Bakrie Sumatra Plantations Tbk (BSP)………... 66

5.1.2 PT Tunas Baru Lampung Tbk (TBLA)………. 67

5.2.3 PT Astra Agro Lestari Tbk (AALI)……….. 68

5.2 Pergerakan Harga Saham Perusahaan Perkebunan Kelapa Sawit Terpilih... 69

VI.TINGKAT RISIKO INVESTASI………... 76

6.1 Pergerakan Data Return Perusahaan Perkebunan Kelapa Sawit Terpilih. 76 6.2 Peramalan Tingkat Risiko Perusahaan Perkebunan Kelapa Sawit Terpilih... 78

6.3 Tingkat Risiko Perkebunan Kelapa sawit Terpilih... 83

VII. KESIMPULAN DAN SARAN………. 89

7.1 Kesimpulan………. 89

7.2 Saran……… 89

DAFTAR PUSTAKA……… 91

DAFTAR TABEL

Nomor Halaman

1 Perkembangan Produk Domestik Bruto Atas Dasar Harga Konstan

2000 menurut Lapangan Usaha Tahun 2002-2006... 4

2 Volume Ekspor dan Nilai Ekspor Komoditi Perkebunan Periode 2003-2006………... 5

3 Pertumbuhan Penerimaan Perusahaan-Perusahaan Kelapa Sawit Periode 2003-2006…... 8

4 Waktu Penyelesaian Transaksi Bursa Efek Indonesia... 22

5 Jam Perdagangan di Bursa Efek Indonesia……... 23

6 Perbedaan Analisis Fundamental dan Teknikal... 37

7 Ringkasan Data Pengembalian Saham Perusahaan Kelapa Sawit………... 77

8 Model ARCH-GARCH Terbaik Perusahaan Kelapa Sawit…... 81

9 Uji Kenormalan Galat Terbakukan……….. 82

10 Besar Risiko untuk Berbagai Lamanya Investasi pada Saham Perusahaan Kelapa Sawit Terpilih………... 84

DAFTAR GAMBAR

Nomor Halaman

1 Harga Penutupan Saham Perusahaan Perkebunan Kelapa Sawit

Terpilih (Februari 2008)………... 7

2 Proses Transaksi Saham di BEI... 24

3 Sikap Pemodal terhadap Tingkat Risiko yang Dihadapi…... 40

4 Kerangka Pemikiran Operasional ... 51

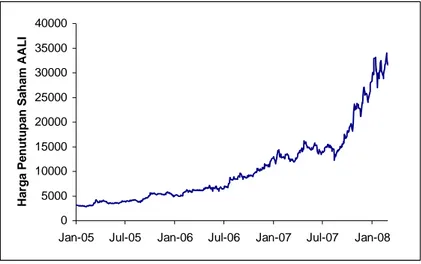

5 Pergerakan Waktu Harga Penutupan Saham PT Bakrie Sumatra Plantation Tbk (BSP)... 72

6 Pergerakan Waktu Harga Penutupan Saham PT Tunas Baru Lampung Tbk (TBLA)……… 73

7 Pergerakan Waktu Harga Penutupan Saham PT Astra Agro Lestari Tbk (AALI)... 74

8 Plot Deret Waktu Return PT Bakrie Sumatra Plantation Tbk (BSP), PT Tunas Baru Lampung Tbk (TBLA), dan PT Astra Agro Lestari Tbk (AALI)………... 76

DAFTAR LAMPIRAN

Nomor Halaman

1 Daftar Perusahaan Tercatat yang Masuk dalam Perhitungan Indeks

LQ 45... 94 2 Laporan Keuangan PT Bakrie Sumatra Plantation Tbk (BSP)……... 95 3 Laporan Keuangan PT Tunas Baru Lampung Tbk (TBLA)... 96 4 Laporan Keuangan PT Astra Agro Lestari Tbk (AALI)... 97 5 Deskripsi Data Statistik untuk Data Return PT Bakrie Sumatra

Plantation Tbk (BSP)... 98 6 Deskripsi Data Statistik untuk Data Return PT Tunas Baru

Lampung Tbk (TBLA)... 98 7 Deskripsi Data Statistik untuk Data Return PT Astra Agro Lestari

Tbk (AALI)... 98 8 Pengujian Autokorelasi Data Return Kuadrat PT Bakrie Sumatra

Plantation Tbk (BSP)………... 99

9 Pengujian Autokorelasi Data Return Kuadrat PT Tunas Baru

Lampung Tbk (TBLA)……… 99

10 Pengujian Autokorelasi Data Return Kuadrat PT Astra Agro Lestari

Tbk (AALI)... 99 11 Plot ACF dan PACF Data Return Saham PT Bakrie Sumatra

Plantation Tbk (BSP)………... 100

12 Plot ACF dan PACF Data Return Saham PT Tunas Baru Lampung

Tbk (TBLA)……… 100

13 Plot ACF dan PACF Data Return Saham PT Astra Agro Lestari

Tbk (AALI)……… 100

14 Plot ACF dan PACF Data Return Saham PT Bakrie Sumatra

Plantation Tbk (BSP) yang telah di differencing……… 101 15 Plot ACF dan PACF Data Return Saham PT Tunas Baru Lampung

16 Plot ACF dan PACF Data Return Saham PT Astra Agro Lestari

Tbk (AALI) yang telah di differencing………... 101 17 Uji Augmented Dickey-Fuller untuk Data Return PT Bakrie

Sumatra Plantation Tbk (BSP)……… 102

18 Uji Augmented Dickey-Fuller untuk Data Return PT Tunas Baru

Lampung Tbk (TBLA)……… 103

19 Uji Augmented Dickey-Fuller untuk Data Return PT Astra Agro

Lestari Tbk (AALI)………. 104

20 Model ARIMA yang Terbaik untuk Saham PT Bakrie Sumatra

Plantation Tbk (BSP)... 105 21 Model ARIMA yang Terbaik untuk Saham PT Tunas Baru

Lampung Tbk (TBLA)……… 106

22 Model ARIMA yang Terbaik untuk Saham PT Astra Agro Lestari

Tbk (AALI)... 107 23 Uji Residual Model (Langrange Multiplier Test) Saham PT Bakrie

Sumatra Plantation Tbk (BSP)………. 108

24 Uji Residual Model (Langrange Multiplier Test) Saham PT Tunas

Baru Lampung Tbk (TBLA)………... 108

25 Uji Residual Model (Langrange Multiplier Test) Saham PT Astra

Agro Lestari Tbk (AALI)……… 109

26 Pemilihan Model Ragam yang Terbaik untuk Saham PT Bakrie

Sumatra Plantation Tbk (BSP)……… 110

27 Pemilihan Model Ragam yang Terbaik untuk Saham PT Tunas

Baru Lampung Tbk (TBLA)………... 110

28 Pemilihan Model Ragam yang Terbaik untuk Saham PT Astra Agro

Lestari Tbk (AALI)………. 110

29 Uji Jarque-Bera terhadap Galat Terbakukan untuk Saham PT

Bakrie Sumatra Plantation Tbk (BSP)……… 111 30 Uji Jarque-Bera terhadap Galat Terbakukan untuk Saham PT Tunas

Baru Lampung Tbk (TBLA)………... 111

31 Uji Jarque-Bera terhadap Galat Terbakukan untuk Saham PT Astra

32 Hasil Uji Ljung-Box Galat Terbakukan Saham PT Bakrie Sumatra

Plantation Tbk (BSP)... 112 33 Hasil Uji Ljung-Box Galat Terbakukan Saham PT Tunas Baru

Lampung Tbk (TBLA)……… 113

34 Hasil Uji Ljung-Box Galat Terbakukan Saham PT Astra Agro

Lestari Tbk (AALI)………. 114

35 Uji ARCH untuk Model ARCH Terbaik Data Return PT Bakrie

Sumatra Plantation Tbk (BSP)……… 115

36 Uji ARCH untuk Model ARCH Terbaik Data Return PT Tunas

Baru Lampung Tbk (TBLA)………... 115

37 Uji ARCH untuk Model ARCH Terbaik Data Return PT Astra

Agro Lestari Tbk (AALI)……… 116

38 Tabel Hasil Peramalan Saham PT Bakrie Sumatra Plantation Tbk

(BSP)... 117 39 Tabel Hasil Peramalan Saham PT Tunas Baru Lampung Tbk

(TBLA)... 118 40 Tabel Hasil Peramalan Saham PT Astra Agro Lestari Tbk (AALI)... 119

I. PENDAHULUAN

1.1 Latar Belakang

Kenyataan yang ada saat ini bahwa minat masyarakat Indonesia terhadap investasi terutama pada pasar modal semakin meningkat. Namun dibandingkan dengan minat investasi masyarakat di negara-negara tetangga seperti Malaysia dan Singapura, minat masyarakat Indonesia terhadap investasi masih sangat rendah terutama investasi pada pasar saham. Mengutip data Kustodian Sentral Efek Indonesia (KSEI) tahun 2007, jumlah pemodal yang ikut membeli saham emiten di Bursa Efek Indonesia (BEI) baru sekitar 300.000 atau baru 0,1% dari jumlah penduduk. Jumlah ini tidak mengalami perubahan sedikit pun dibanding sepuluh tahun silam. Di Malaysia, jumlah pemodal sekitar 3 juta atau 14% dari jumlah penduduk dan di Singapura sekitar 1,3 juta atau 30% dari penduduk (Dorimulu, 2007).

Potensi pemodal masih sangat besar. Saat ini ada sekitar 81,5 juta pemegang rekening bank dengan total simpanan sekitar Rp 1.300 triliun. Dari jumlah itu, ada sekitar 1,4 juta rekening dengan jumlah simpanan di atas Rp 100 juta dan 1,1 juta rekening dengan simpanan di atas Rp 50 juta tapi kurang dari Rp 100 juta. Berdasarkan data ini, ada sekitar 2,5 juta rekening yang bisa digarap untuk masuk pasar modal. Jika 30% adalah rekening ganda yang dimiliki satu orang, potensi pemodal masih sekitar 1,7 juta orang. Dana milik para pemodal ini mencapai Rp 1.000 triliun (Dorimulu, 2007).

Investasi merupakan indikator yang dapat mempengaruhi pertumbuhan ekonomi suatu negara. Investasi dapat dikatakan mempengaruhi pertumbuhan

ekonomi apabila investasi tersebut digunakan untuk melakukan pembiayaan pada sektor riil sehingga apabila sektor riil telah berkembang dengan baik maka output nasional akan meningkat (Mustikaati, 2007).

Pasar modal memiliki peranan yang sangat penting dalam pertumbuhan ekonomi Indonesia, dimana pasar modal berperan sebagai lembaga intermediasi dana dari pihak pemilik dana kepada pihak yang membutuhkan dana. Intermediasi tersebut dapat meningkatkan produktivitas perekonomian melalui aktivitas investasi. Pasar modal merupakan bagian dari perekonomian di banyak negara. Dengan diberlakukannya kebijakan perekonomian terbuka, pasar bebas dan perkembangan teknologi yang pesat, investor akan menjadi mudah mengakses pasar modal di seluruh dunia. Fakta menunjukkan bahwa pasar modal merupakan salah satu indikasi perkembangan perekonomian suatu negara sehingga membuktikan betapa pentingnya pasar modal di suatu negara (Setyastuti, 2004).

Salah satu indikator dari pasar modal adalah instrumen saham. Apabila harga saham meningkat maka mengindikasikan terjadinya pertumbuhan yang positif dari pasar modal. Perkembangan yang positif dari pasar modal akan meningkatkan sumber modal dalam negeri. Apabila sumber modal dalam negeri meningkat maka diharapkan akan meningkatkan perekonomian negara.

Pemerintah memproyeksikan pertumbuhan ekonomi Indonesia pada tahun 2008 sebesar 6,8 persen. Pada tahun 2007, pemerintah memproyeksikan pertumbuhan ekonomi Indonesia mencapai 6,3 persen namun hampir semua pihak pengamat ekonomi mengatakan pertumbuhan ekonomi yang realistis sebesar 6,1 persen. Artinya, pemerintah perlu bekerja ekstra keras untuk merealisir proyeksi sebesar 6,3 persen tersebut. Pada tahun 2008, pemerintah memproyeksikan

pertumbuhan ekonomi relatif lebih tinggi dari tahun 2007 padahal hampir semua konvergensi dan proyeksi pada tahun 2008 berada pada 6,5 – 6,6 persen. Terdapat faktor risiko yang dapat menyebabkan menurunnya pertumbuhan ekonomi sehingga proyeksi yang diharapkan tidak tercapai. Faktor itu adalah risiko yang berasal dari pertumbuhan ekonomi dunia yang diperkirakan cukup intensif akan mengalami penurunan pada tahun 2008. Pembangunan dalam sektor pertanian biasanya sangat dipengaruhi oleh perkembangan pertumbuhan ekonomi dunia1

(Menteri Keuangan, 2007).

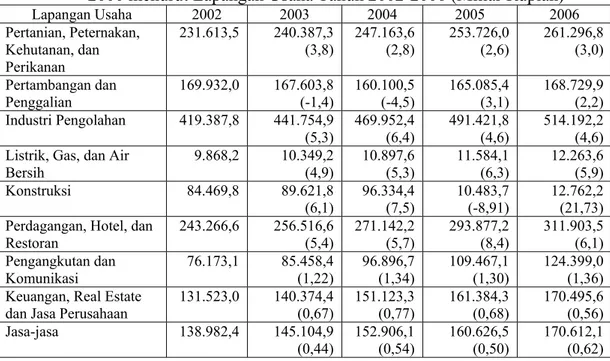

Pembangunan sektor pertanian merupakan hal yang penting dalam meningkatkan pembangunan nasional saat ini. Hal ini terlihat pada Tabel 1 mengenai kontribusi sektor pertanian terhadap Produk Domestik Bruto yang terus meningkat setiap tahunnya. Selain itu, sektor pertanian juga memberikan konstribusi yang cukup besar dibandingkan dengan sektor usaha lainnya.

Tabel 1. Perkembangan Produk Domestik Bruto Atas Dasar Harga Konstan 2000 menurut Lapangan Usaha Tahun 2002-2006 (Miliar Rupiah)

Lapangan Usaha 2002 2003 2004 2005 2006 Pertanian, Peternakan, Kehutanan, dan Perikanan 231.613,5 240.387,3 (3,8) 247.163,6 (2,8) 253.726,0 (2,6) 261.296,8 (3,0) Pertambangan dan Penggalian 169.932,0 167.603,8 (-1,4) 160.100,5 (-4,5) 165.085,4 (3,1) 168.729,9 (2,2) Industri Pengolahan 419.387,8 441.754,9 (5,3) 469.952,4 (6,4) 491.421,8 (4,6) 514.192,2 (4,6) Listrik, Gas, dan Air

Bersih 9.868,2 10.349,2 (4,9) 10.897,6 (5,3) 11.584,1 (6,3) 12.263,6 (5,9) Konstruksi 84.469,8 89.621,8 (6,1) 96.334,4 (7,5) 10.483,7 (-8,91) 12.762,2 (21,73) Perdagangan, Hotel, dan

Restoran 243.266,6 256.516,6 (5,4) 271.142,2 (5,7) 293.877,2 (8,4) 311.903,5 (6,1) Pengangkutan dan

Komunikasi 76.173,1 85.458,4 (1,22) 96.896,7 (1,34) 109.467,1 (1,30) 124.399,0 (1,36) Keuangan, Real Estate

dan Jasa Perusahaan 131.523,0 140.374,4 (0,67) 151.123,3 (0,77) 161.384,3 (0,68) 170.495,6 (0,56)

Jasa-jasa 138.982,4 145.104,9 (0,44) 152.906,1 (0,54) 160.626,5 (0,50) 170.612,1 (0,62) Catatan : Angka dalam kurung menunjukkan nilai dalam persen

Sumber : Badan Pusat Statistik, 2007 (Angka diolah)

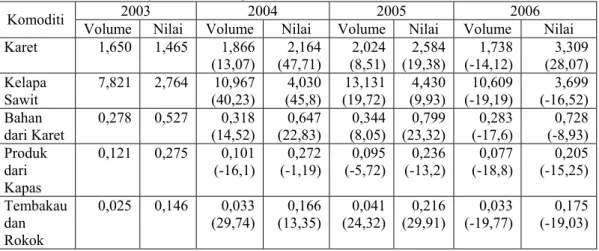

Hingga kini pertanian telah menunjukkan hasil yang positif. Hal tersebut tercermin dengan adanya peningkatan volume produksi, peningkatan permintaan atas komoditas pertanian dan peningkatan devisa negara dari hasil-hasil pertanian. Kebijakan pemerintah dengan menjadikan pertanian sebagai leading sector adalah tepat dalam upaya meningkatkan hasil-hasil yang telah dicapai pada pembangunan sebelumnya. Pembangunan sub sektor perkebunan merupakan bagian dari pertanian, yang pada dasarnya adalah bagian integral dari pembangunan nasional. Pertumbuhan pada sub sektor perkebunan terus diarahkan pada peningkatan ekspor komoditi perkebunan sekaligus sumber devisa negara (Hassan, 2002). Departemen Pertanian (2006) menunjukkan, hingga saat ini salah satu komoditas perkebunan yang memperlihatkan peranan dalam peningkatan nilai ekspor yang cukup memuaskan adalah kelapa sawit. Pada Tabel 2 dapat dilihat bahwa kelapa sawit merupakan komoditi perkebunan dengan persentase paling

tinggi volume dan nilai ekspornya dibandingkan dengan komoditi perkebunan lainnya pada periode 2003 – 2006.

Tabel 2. Volume Ekspor dan Nilai Ekspor Komoditi Perkebunan Periode 2003-2006 (dalam miliar)

2003 2004 2005 2006 Komoditi

Volume Nilai Volume Nilai Volume Nilai Volume Nilai Karet 1,650 1,465 1,866 (13,07) (47,71) 2,164 (8,51) 2,024 (19,38) 2,584 (-14,12) 1,738 (28,07) 3,309 Kelapa Sawit 7,821 2,764 (40,23) 10,967 (45,8) 4,030 (19,72) 13,131 (9,93) 4,430 (-19,19) 10,609 (-16,52) 3,699 Bahan dari Karet 0,278 0,527 0,318 (14,52) 0,647 (22,83) 0,344 (8,05) 0,799 (23,32) 0,283 (-17,6) 0,728 (-8,93) Produk dari Kapas 0,121 0,275 0,101 (-16,1) (-1,19) 0,272 (-5,72) 0,095 (-13,2) 0,236 (-18,8) 0,077 (-15,25) 0,205 Tembakau dan Rokok 0,025 0,146 (29,74) 0,033 (13,35) 0,166 (24,32) 0,041 (29,91) 0,216 (-19,77) 0,033 (-19,03) 0,175 Catatan: Angka dalam kurung menunjukkan nilai dalam persen

Sumber: Departemen Pertanian, 2007 (angka diolah)

Pengembangan agribisnis perkebunan kelapa sawit merupakan salah satu langkah yang diperlukan sebagai kegiatan pembangunan sub sektor perkebunan dalam rangka revitalisasi sektor pertanian. Kelapa sawit merupakan salah satu produk perkebunan yang memiliki nilai tinggi dan industrinya termasuk padat karya. Harga Crude Palm Oil (CPO) yang positif selama beberapa tahun ke depan menjadi sebuah prospek pengembangan perusahaan yang baik bagi kinerja perusahaan ke depan. Prospek dari sektor tersebut diharapkan tetap menguntungkan karena positifnya trend harga dan permintaan yang berlaku. Pada tahun 2007 realisasi harga Crude Palm Oil (CPO) stabil pada US$ 750 per ton, sedangkan tahun sebelumnya hanya mencapai US$ 505 per ton2. Namun, sifat

dasar komoditi bisnis kelapa sawit telah dikenali adanya volatilitas harga yang dapat mengakibatkan ketidakstabilan marjin dan arus kas sepanjang waktu.

2 Sigit Wibowo dan Danang Murdjono. 2008. Penguatan Saham Sampoerna Agro akan Bertahan.

Karena itu perlu dilakukan penelitian mengenai risiko berinvestasi di perusahaan perkebunan kelapa sawit ini. Sehingga hasil penelitian ini nantinya diharapkan bisa menjadi pertimbangan bagi para investor yang ingin berinvestasi pada saham perusahaan-perusahaan agribisnis khususnya perusahaan perkebunan kelapa sawit.

1.2 Perumusan Masalah

Semakin berkembangnya pasar modal di Indonesia membuat para investor terdorong untuk menggunakan dana miliknya pada transaksi arus modal dengan memanfaatkan keberadaan Bursa Efek Indonesia (BEI). Bursa Efek Indonesia diharapkan sebagai upaya untuk meningkatkan efisiensi pasar modal guna bersaing dengan bursa luar negeri.

Dalam melakukan kegiatan investasi para investor akan menemukan unsur ketidakpastian atau risiko. Investor tidak mengetahui secara pasti apa hasil yang akan terjadi dari investasi yang dilakukannya. Semakin besar tingkat keuntungan yang mungkin didapat dari investasi yang dilakukan, semakin besar pula risiko yang mungkin dihadapi. Pasar modal memberikan beragam pilihan investasi yang sesuai dengan preferensi risiko para investor. Dalam jangka panjang, para investor mendapatkan kesempatan memperoleh deviden yang berkaitan erat dengan kinerja perusahaan. Dalam jangka pendek, para investor mendapatkan kesempatan memperoleh capital gain. Capital gain adalah selisih positif antara kurs beli dan kurs jual. Tetapi, tidak selamanya investor akan memperoleh capital gain. Mungkin saja suatu saat investor akan mengalami kerugian berupa selisih negatif antara kurs beli dan kurs jual yang disebut dengan capital loss.

Dalam penelitian ini perusahaan yang akan diteliti adalah perusahaan-perusahaan perkebunan kelapa sawit terpilih yaitu PT Bakrie Sumatra Plantation Tbk (BSP), PT Tunas Baru Lampung Tbk (TBLA), dan PT Astra Agro Lestari Tbk (AALI).

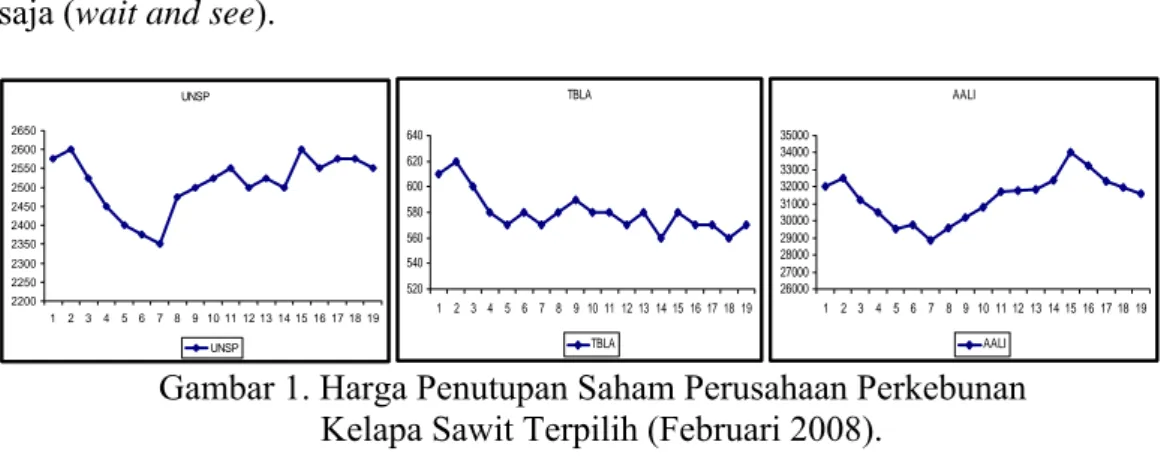

Nilai harga saham pada perusahaan perkebunan kelapa sawit terpilih memegang peranan penting bagi para investor dalam mengambil keputusan untuk berinvestasi pada suatu saham tertentu. Naik turunnya harga saham seperti yang disajikan pada Gambar 1, menyebabkan para investor harus lebih memperhatikan tingkat risiko yang akan dihadapi dalam pengambilan keputusan dimana mereka akan menanamkan dana yang mereka miliki. Tingkat risiko yang terdapat pada perusahaan perkebunan kelapa sawit terpilih merupakan gambaran ketidakpastian yang akan ditanggung para investor jika menanamkan modalnya pada saham perusahaan yang dipilih investor tersebut. Hal ini akan menjawab pertanyaan dimana seorang investor akan menanamkan modalnya. Investor dapat menentukan sikapnya kapan dalam posisi membeli, menjual atau hanya menunggu dan melihat saja (wait and see).

UNSP 2200 2250 2300 2350 2400 2450 2500 2550 2600 2650 1 2 3 4 5 6 78 9 10 11 12 13 14 15 16 17 18 19 UNSP TBLA 520 540 560 580 600 620 640 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 TBLA AALI 26000 27000 28000 29000 30000 31000 32000 33000 34000 35000 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 AALI

Gambar 1. Harga Penutupan Saham Perusahaan Perkebunan Kelapa Sawit Terpilih (Februari 2008).

Pada Gambar 1 dapat dilihat bahwa minggu pertama bulan Februari 2008 PT Bakrie Sumatera Plantation Tbk (BSP), PT Tunas Baru Lampung Tbk (TBLA) dan PT Astra Agro Lestari Tbk (AALI) mengalami penurunan harga penutupan

saham harian. Namun, pada periode selanjutnya, perusahaan-perusahaan tersebut kembali mengalami kenaikan dengan tingkat kenaikan yang berbeda-beda. PT Bakrie Sumatera Plantation Tbk dan PT Astra Agro Lestari Tbk mengalami fluktuasi dengan trend meningkat. Namun PT Tunas Lampung Tbk berfluktuasi di sekitar harga 570-590. Hal ini menunjukkan bahwa harga saham perusahaan-perusahaan tersebut hampir selalu berfluktuasi dari hari ke hari dan akan mempengaruhi keputusan investasi para investor pada perusahaan-perusahaan kelapa sawit terpilih.

Perkembangan perusahaan-perusahaan kelapa sawit terpilih mengalami fluktuasi sepanjang tahun 2002 – 2006 . Terlihat dari penerimaan kotor masing-masing perusahaan yang mengalami fluktuasi setiap tahunnya. PT Bakrie Sumatera Plantation Tbk mengalami peningkatan pertumbuhan penerimaan yang cukup tinggi pada tahun 2004 namun mengalami penurunan pada tahun 2005. Pada tahun 2006 perusahaan tersebut menunjukkan peningkatan pertumbuhan yang cukup baik. Berbeda dengan PT Bakrie Sumatera Plantation Tbk yang selalu mengalami pertumbuhan penerimaan, PT Tunas Baru Lampung Tbk mengalami penurunan penerimaan pada tahun 2006. Hal serupa juga terjadi pada PT Astra Agro Lestari Tbk pada tahun 2005. Pertumbuhan penerimaan perusahaan-perusahaan kelapa sawit dapat dilihat pada Tabel 3.

Tabel 3. Pertumbuhan Penerimaan Perusahaan-perusahaan Kelapa Sawit Periode 2003-2006 (dalam persen)

Nama Perusahaan 2003 2004 2005 2006 PT Bakrie Sumatera Plantation Tbk 27,80 52,32 26,83 33,66 PT Tunas Baru Lampung Tbk 14,19 66,44 2,49 -2,18 PT Astra Agro Lestari Tbk 25,19 36,54 -2,93 11,48

Dari segi fundamental perkembangan perusahaan-perusahaan kelapa sawit menunjukkan kinerja yang baik. Dari segi keuangan (Lampiran 2, 3, dan 4), perusahaan-perusahaan ini selalu menunjukkan penerimaan yang positif sedangkan pertumbuhan penerimaannya tidak selalu meningkat. Kondisi ini menjadi hal yang dilematis bagi investor untuk membuat keputusan berinvestasi pada saham perusahaan-perusahaan kelapa sawit tersebut. Dengan adanya masalah yang dihadapi industri kelapa sawit saat ini ke depannya akan mempengaruhi investasi saham perusahan-perusahaan kelapa sawit di pasar modal saat ini.

Berbagai masalah yang dihadapi industri kelapa sawit di atas akan menjadi risiko yang harus dihadapi oleh investor jika ingin berinvestasi pada perusahaan-perusahaan kelapa sawit. Berdasarkan uraian yang telah disampaikan sebelumnya, maka masalah yang akan diteliti adalah: Bagaimana tingkat risiko (Value at Risk) yang akan ditanggung oleh investor dalam berinvestasi pada saham-saham perusahaan perkebunan kelapa sawit?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Menggambarkan perkembangan return beberapa perusahaan perkebunan kelapa sawit terpilih di Bursa Efek Indonesia.

2. Menganalisis risiko investasi (Value at Risk) pada saham-saham perusahaan perkebunan kelapa sawit terpilih di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat bermanfaat bagi:

1. Masyarakat umum dan para praktisi di pasar modal sebagai acuan dalam menjalankan investasi di pasar modal.

2. Para investor agar memahami tingkat risiko yang akan ditanggung dalam berinvestasi.

3. Para akademisi, agar dapat menarik minat para peneliti untuk menelaah perdagangan saham secara lebih mendalam.

4. Pemerintah dan pengelola pasar modal untuk bertindak aktif mengatasi permainan saham di pasar modal.

5. Perusahaan-perusahaan perkebunan kelapa sawit terpilih serta pesaing perusahaan-perusahaan tersebut yang diteliti oleh peneliti.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah saham-saham perusahaan perkebunan kelapa sawit terpilih yang telah terdaftar di Bursa Efek Indonesia yang memenuhi kriteria perhitungan Indeks LQ45 dan terbatas pada tiga saham yaitu saham PT Bakrie Sumatra Plantations Tbk (BSP), PT Tunas Baru Lampung Tbk (TBLA), dan PT Astra Agro Lestari (AALI).

II. TINJAUAN PUSTAKA

2.1 Pasar Modal di Indonesia

Pasar modal adalah (1) suatu pasar dimana dana-dana jangka panjang baik utang maupun modal sendiri diperdagangkan. Dana-dana jangka panjang yang merupakan utang biasanya berbentuk obligasi, sedangkan dana jangka panjang yang merupakan modal sendiri biasanya berbentuk saham. Pada umumnya saham diperdagangkan di pasar modal adalah saham biasa. Di samping itu, ada pula yang disebut dengan saham preferen. (2) Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan serta lembaga dan profesi yang berkaitan dengan efek (pasal 1 ayat 13 UU No. 8 tahun 1995 tentang Pasar Modal).

Pasar modal merupakan tempat bertemunya permintaan dan penawaran dana jangka panjang (long-term financial assets). Pihak penawar terdiri dari lembaga-lembaga keuangan dan masyarakat umum yang mempunyai kelebihan dana di atas kebutuhannya sehingga dana ini dapat disalurkan kepada pihak ketiga dalam kurun waktu tertentu. Kurun waktu tersebut dapat berjangka pendek atau panjang. Selanjutnya dana ini oleh pemiliknya dapat disalurkan dalam bentuk partisipasi sebagai modal saham atau sebagai pinjaman berupa obligasi yang diterbitkan oleh pemerintah maupun perusahaan swasta sebagai pihak peminta dana (Iskandar, 2006). Perusahaan yang menawarkan sahamnya kepada publik bertujuan untuk memperoleh dana dari masyarakat penanam modal (investor) dengan alasan-alasan tertentu seperti untuk ekspansi usaha, mengakuisisi perusahaan lain, dan membayar hutang.

Menurut Hakim, ada beberapa aspek yang mendukung perlunya pasar modal yang efisien. Pertama, pasar modal membuat sistem dan keuangan dan perekonomian suatu negara menjadi stabil. Banyak negara yang mengalami ketergantungan yang amat sangat terhadap kebutuhan modal untuk membiayai defisit neraca perdagangan dan untuk membelanjai pembangunan industri, contohnya Indonesia. Krisis ini tidak hanya menciptakan ketidakstabilan dalam negeri peminjam juga menghentikan prospek pertumbuhan negara itu. Kehadiran pasar modal yang kuat akan sangat mengurangi masalah-masalah ini dengan memperkecil rasio hutang terhadap ekuitas (debt to equity ratio) dan membuat para peminjam tidak mudah goncang akibat fluktuasi dan tingginya tingkat suku bunga.

Kedua, pasar modal yang efisien membantu meningkatkan pertumbuhan

dan kesempatan kerja. Pasar modal menawarkan banyak kombinasi risiko dan imbalan kepada investor. Hal ini pada akhirnya akan membantu kenaikan jumlah investasi yang akan berimplikasi pada pertumbuhan ekonomi. Selain itu pasar modal juga menyediakan pembelanjaan bagi perusahaan yang pada akhirnya akan menambah lebih banyak lapangan kerja dan inovasi.

Ketiga, pasar modal membantu distribusi pemilikan saham di kalangan

masyarakat luas, pasar modal menjamin bahwa pemilikan perusahaan tidak terbatas atau hanya terkonsentrasi pada sekelompok tertentu. Setiap investor mempunyai hak dan kewajiban yang sama dalam rangka pemilikan saham, sehingga hal ini akan membantu usaha pemerataan hasil pembangunan, juga dapat menurunkan tingkat kesenjangan sosial.

Keempat, pasar modal meningkatkan efisiensi perekonomian. Dengan

pembentukan harga saham adalah merupakan salah satu fungsi pasar modal dalam meningkatkan efisiensi perekonomian. Kelima, pasar modal melicinkan jalan masuk modal internasional, para investor asing (baik pemodal langsung maupun pemodal portofolio) akan terdorong dan tertarik pada pasar modal yang efisien dan likuid karena mereka lebih menyukai investasi di negara-negara dimana mereka merupakan pelengkap bukan sebagai pengganti dana domestik (Hartono, 2001).

2.1.1 Sejarah Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan beberapa faktor seperti perang dunia ke I dan ke II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan bursa efek tidak dapat berjalan sebagaimana mestinya. Tahun 1914 -1918, Bursa Efek di Batavia ditutup selama Perang Dunia I. Dan baru pada tahun 1925-1942 Bursa Efek di Jakarta di buka kembali bersama dengan Bursa Efek di Semarang dan Surabaya. Namun, pada awal tahun 1939, Bursa Efek di Semarang dan Surabaya ditutup karena adanya isu politik.Tahun

1942, Bursa Efek di Jakarta ditutup kembali karena adanya Perang Dunia II. Tahun 1952, Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof. DR. Sumitro Djojohadikusumo). Pada saat itu instrumen yang diperdagangkan adalah Obligasi Pemerintah RI (1950).

Pada tahun 1956, Bursa Efek semakin tidak aktif karena adanya program nasionalisasi perusahaan Belanda. Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977. Tepat pada tanggal 10 Agustus 1977 Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pengawas Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama. Beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Seperti pada tanggal 16 Juni 1989, Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

Pada tanggal 13 Juli 1992, Bursa Efek Jakarta diswastakan dan BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ. Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada 22 Mei 1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah sistem perdagangan otomasi yang menggantikan sistem perdagangan manual. Sistem baru ini dapat memfasilitasi perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem perdagangan manual.

Pada tahun 2000, Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. Pada tahun 2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading). Dan pada tahun 2007, Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI)3.

2.1.2 Kinerja BEI tahun 2007

Tahun 2007 merupakan tahun yang bersejarah bagi Pasar Modal Indonesia, dengan telah selesainya penggabungan PT Bursa Efek Surabaya ke dalam PT Bursa Efek Jakarta yang selanjutnya menjadi PT Bursa Efek Indonesia. Di tahun 2007 ini pula tercatat kinerja Bursa Efek Indonesia (BEI) yang sangat menggembirakan. Hampir seluruh indikator perdagangan menunjukan peningkatan yang signifikan, seperti aktivitas transaksi, pergerakan indeks, maupun minat investor asing untuk berinvestasi di Pasar Modal Indonesia. Pada akhir tahun 2007 , Indeks Harga Saham Gabungan (IHSG) ditutup pada level 2.739,704 atau meningkat 51,74% dari level penutupan di tahun 2006 yaitu sebesar 1.805,523.

Pada tahun 2007, nilai kapitalisasi pasar BEI telah mencapai angka sebesar Rp 2.539,041 trilliun, yang merupakan penggabungan dari Rp 1.982 triliun

equity, untuk Obligasi Korporasi sebesar Rp 79,065 trilliun dan USD 105 juta

sedangkan untuk Surat Utang Negara (SUN) Rp 477 trilliun.

Nilai kapitalisasi pasar untuk saham di akhir tahun 2007 tersebut mengalami peningkatan sebesar 58,69% dari kapitalisasi pasar saham di tahun

2006 senilai Rp. 1.249 triliun. Peningkatan kapitalisasi pasar tersebut juga diikuti dengan meningkatnya aktivitas perdagangan yang ditunjukkan oleh indikator-indikator perdagangan seperti rata-rata nilai transaksi harian yang meningkat sebesar 138,88% dari Rp 1,8 triliun di tahun 2006 menjadi Rp. 4,3 triliun pada tahun 2007, rata-rata frekuensi transaksi harian yang meningkat sebesar 142,68% dari 19.880 kali di tahun 2006 menjadi 48.244 kali ditahun 2007 dan volume transaksi yang meningkat sebesar 133,33% dari 1,8 milyar di tahun 2006 menjadi 4,2 milyar di tahun 2007. Disamping peningkatan aktivitas transaksi, IHSG juga menunjukkan kinerja yang sangat menggembirakan. Pada tanggal 11 Desember 2007, IHSG ditutup pada level 2.810,962 yang merupakan indeks tertinggi sepanjang sejarah bursa. Prestasi ini menempatkan BEI sebagai salah satu Bursa dengan kinerja terbaik di Asia Pasifik bahkan di dunia.

Sepanjang tahun 2007, aktifitas di pasar Surat Utang Korporasi mencapai Rp 68,22 triliun atau naik sebesar 113,92 % dibanding dengan tahun 2006 yaitu Rp 31,89 triliun . Frekuensi transaksi di tahun 2007 mencapai 15.400 kali atau naik sebesar 79,028 % dibandingkan tahun 2006 yang tercatat sebesar 8.602 kali. Rata-rata transaksi harian naik dari Rp 130 Milliar perhari pada tahun 2006 menjadi Rp 278,47 Milliar per hari pada tahun 2007 atau naik 114,2 %.

Sepanjang tahun 2007, aktifitas perdagangan Surat Utang Negara (SUN) termasuk ORI mencapai Rp 1.070 triliun, mengalami kenaikan sebesar 52,892 % dari Rp 699,84 Triliun pada tahun 2006. Frekuensi transaksi di tahun 2007 mencapai 51.551 kali atau naik sebesar 59,7% dibandingkan tahun 2006 yang tercatat sebesar 32.276 kali. Rata-rata transaksi harian naik dari Rp 2,85 Triliun perhari pada tahun 2006 menjadi Rp 4,37 Triliun per hari pada tahun 2007 atau

naik 53,33%. Sampai dengan akhir Desember 2007, pasar derivatif secara umum menunjukkan jumlah kontrak yang ditransaksikan sebanyak 215 kontrak dengan total nilai sebesar Rp 45,4 miliar dan frekuensi perdagangan sebanyak 146 kali.

Pada tahun 2007 telah tercatat 22 emiten baru dan 23 emiten yang mengeluarkan right issues. Total dana yang berhasil dihimpun sebesar Rp44,54 trilliun, berasal dari Rp16,87 trilliun IPO, Rp25.5 trilliun right issues dan Rp2,08 trilliun warrant. Emiten baru di tahun 2007 yaitu: yaitu PT Bisi International, Tbk (BISI), PT Panorama Transportasi, Tbk (WEHA), PT Bukit Darmo Property, Tbk (BKDP), PT Sampoerna Agro, Tbk (SGRO), PT Media Nusantara Citra, Tbk (MNCN), Bank Multicor, Tbk (MCOR), PT Perdana Karya Perkasa, Tbk (PKPK), PT Laguna Cipta Griya, Tbk (LCGP), PT Darma Henwa, Tbk (DEWA), Bank Capital, Tbk (BACA), PT Perdana Gapura Permai, Tbk (GPRA), PT Wijaya Karya(Persero), Tbk (WIKA), PT Ace Hardware Indonesia, Tbk (ACES), PT Ciputra Property, Tbk (CTRP), PT Sat Nusapersada, Tbk (PTSN), PT Jasa Marga, (Persero) Tbk, (JSMR), PT Jaya Konstruksi Manggala Pratama, Tbk (JKON), PT Catur Sentosa Adiprana, Tbk (CSAP), PT Alam Sutera Realty, Tbk (ASRI), PT Indo Tambangraya Megah, Tbk (ITMG), PT Cowell Development, Tbk (COWL), PT Duta Graha Indah, Tbk (DGIK). Pada tahun tersebut terdapat 7 (tujuh ) emiten yang delisting dari BEI, yaitu PT Korpora Persada Investama Tbk (KOPI), PT Makindo Tbk (MKDO), PT Great River International Tbk (GRIV), PT Sari Husada Tbk (SHDA), PT Summitplast Tbk (SMPL), PT Bank Arta Niaga Kencana (ANKB) dan PT Mulialand Tbk (MLND). Dengan bergabungnya BES, maka terdapat tambahan 25 emiten saham yang dulunya merupakan emiten single

listing di BES. Dengan tambahan tersebut dan tambahan IPO di tahun 2007, maka total emiten di Bursa Efek Indonesia adalah 383 perusahaan.

Realisasi penerbitan obligasi tahun 2007 naik sebesar 130 % jika dibandingkan tahun 2006 yaitu dari Rp 11,55 Triliun sebanyak 14 emiten (32 seri) meningkat menjadi Rp 30,2 Triliun sebanyak 37 emiten (74 seri), pada tahun 2007. Sehingga total obligasi korporasi yang tercatat sampai dengan tahun 2007 seluruhnya berjumlah 102 emiten. Dimana 242 seri obligasi dalam denominasi rupiah dengan nilai Rp 79,065 triliun; dan 2 seri dalam denominasi Dolar Amerika Serikat sebesar USD 105 juta.

Khusus untuk Surat Utang Negara (SUN), termasuk ORI, hingga saat ini terdapat 64 seri Obligasi Negara dengan nilai nominal sebesar Rp 473 trilliun dan 1 seri Surat Perbendaharaan Negara (SPN) dengan nilai nominal sebesar Rp 4,16 trilliun yang tercatat dan dapat diperdagangkan dan atau dilaporkan perdagangannya ke Bursa4.

2.1.3 Aktivitas BEI tahun 2007

Pada tahun 2007, BEI melaksanakan beberapa aktivitas penting antara lain:

1. Sosialisasi dan Edukasi

Dalam upaya pengembangan Pasar Modal Indonesia baik dari sisi peningkatan jumlah emiten dan investor, maka telah dilaksanakan sebanyak 45 kegiatan program Business Gathering (untuk menjaring calon emiten), Forum Calon Investor (untuk menjaring potensial investor), Investor Forum (untuk

memberikan update pasar kepada investor), Investor Club, Program Edukasi

Regular Basic & Intermediate, Program Perempuan & Investasi, Program

Selebriti & Investasi, Analyst Award, Workshop Wartawan, Investor Day III,

Indonesia Investor Forum II & Capital Market Expo. Sosialisasi melalui media

cetak dan elektronik juga secara gencar dilakukan BEI. Untuk pengembangan pasar di daerah, BEI mendirikan Pusat Informasi Pasar Modal (PIPM) di berbagai daerah yang potensial. Saat ini BEI memiliki 6 (enam) PIPM, dengan lokasi Riau, Palembang, Makassar, Balikpapan, Pekalongan dan Manado. Di akhir tahun 2007, sejalan dengan perkembangan di Malang yang sangat menggembirakan, maka BEI merelokasi PIPM Malang ke Jember. Di tahun 2008, BEI akan membuka 3 PIPM baru, yakni di Pontianak, Padang dan Jember. BEI juga mendirikan Pojok BEI di universitas untuk mengenalkan Pasar Modal sekaligus prakteknya dengan konsep 3 in 1, yaitu kerjasama antara BEI, Universitas dan Anggota Bursa. Di tahun 2007 telah didirikan 9 (sembilan) Pojok BEI yaitu di Universitas Atmajaya Jogjakarta, Universitas Jember, Universitas Mulawarman, Universitas Balikpapan, Universitas International Batam, Universitas Syiah Kuala, Universitas Klabat, Universitas Tanjung Pura dan Universitas Maranatha Bandung, sehingga saat ini BEI mempunyai 47 pojok. Selain itu BEI rutin menerima kunjungan dari berbagai universitas dan sekolah dari seluruh Indonesia dengan total peserta kunjungan di tahun 2007 sebanyak 41.113 orang.

2. ORI (Obligasi Ritel Indonesia)

Pada tanggal 29 Maret 2007, ORI 002 secara resmi tercatat dan dapat diperdagangkan di Bursa dan ORI seri 003 tanggal 13 September 2007.

3. Kerjasama Internasional

Sementara itu, untuk meningkatkan aktualisasinya di kalangan bursa dunia, BEI telah banyak berpartisipasi dalam kegiatan internasional, antara lain

ASEAN Exchanges CEOs Meeting (AECEM), ASEAN Exchanges Joint Marketing & Joint Product Development Working Group, AOSEF (Asia Oceanian Stock Exchanges Federation), IOSCO (International Organization of Securities Commissions) dan 2nd Annual City ASEAN Conference dan 2nd ASEAN Federation of Exchanges, World Federations of Exchanges (WFE), International Monetary Fund Annual Meeting, dan bekerjasama dengan UK Trade & Investment dan FOA (Futures and Options Association) dalam seminar financial service regulating and practices di Jakarta.

Pada bulan Desember 2007, Bursa Efek Indonesia bersama dengan Departemen Keuangan RI, Bapepam-LK, KPEI dan KSEI menyelenggarakan

cultural event bertajuk ‘Rainbow of Indonesia’ bagi para menteri keuangan dunia

dalam rangkaian climate change event di Bali.

4. Penyempurnaan Peraturan dan Sistem Perdagangan

Sebagai tindak lanjut atas upaya Bursa dalam memacu peningkatan kinerja Perusahaan Tercatat, maka Bursa menetapkan perubahan batasan harga terendah atas saham yang diperdagangkan di Pasar Reguler dan Pasar Tunai, yaitu yang semula ditetapkan kurangnya Rp 25 diubah menjadi sekurang-kurangnya Rp 50. Diketahui bahwa saat ini lebih dari 99% harga saham yang tercatat di Bursa telah berada pada harga diatas Rp 50. Kebijakan tersebut dituangkan dalam Surat Edaran No. SE-001/BEJ/06-2007 Tentang Batasan Harga Perdagangan Saham di Bursa Efek Jakarta yang mulai berlaku tanggal 18 Juni

2007. Peningkatan kapasitas JATS untuk Order dari 300.000 menjadi 360.000, untuk Trade dari 150.000 menjadi 200.0005.

2.1.4 Langkah Strategis BEI tahun 2008

Berbagai indikator ekonomi makro yang membaik di tahun 2007 diharapkan akan semakin baik di tahun 2008. Hal ini diharapkan akan berdampak positif terhadap Pasar Modal Indonesia. BEI meyakini tahun 2008 sebagai tahun yang akan memberikan prospek dan kesempatan bagi Pasar Modal Indonesia untuk berkembang lebih luas. Dari kinerja di tahun 2007 yang sangat menggembirakan ini, diharapkan kinerja di tahun 2008 dapat lebih meningkat dengan proyeksi kenaikan 20% dari rata-rata nilai transaksi harian tahun 2007. Target pencatatan saham emiten baru diperkirakan mencapai 30 perusahaan, dan pencatatan tambahan (right issue dan saham bonus) sebanyak 37 emiten6.

2.1.5 Transaksi di Bursa Efek Indonesia

Pelaksanaan perdagangan Efek di Bursa dilakukan dengan menggunakan fasilitas JATS (Jakarta Automated Trading System). JATS adalah sistem perdagangan yang berlaku di Bursa untuk perdagangan yang dilakukan secara otomasi dengan menggunakan sarana komputer. Perdagangan Efek di Bursa hanya dapat dilakukan oleh Anggota Bursa (AB) yang juga menjadi Anggota KPEI (Kliring Penjaminan Efek Indonesia). KPEI merupakan perseroan yang berkedudukan di Jakarta yang telah memperoleh izin usaha dari Badan Pengawas Pasar Modal (Bapepam) sebagai pihak yang menyelenggarakan jasa kliring dan

5 ibid 6 ibid

penjaminan penyelesaian Transaksi Bursa, dan perseroan tersebut berdasarkan perjanjian dengan Bursa memberikan jasa Kliring dan Penjaminan penyelesaian atas Transaksi Bursa. Anggota Bursa Efek bertanggungjawab terhadap seluruh transaksi yang dilakukan di Bursa baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

Anggota Bursa Efek bertanggung jawab terhadap penyelesaian seluruh Transaksi Bursa atas nama Anggota Bursa Efek yang bersangkutan sebagaimana tercantum dalam Daftar Transaksi Bursa (DTB). DTB merupakan dokumen elektronik yang berisikan seluruh Transaksi Bursa yang dilakukan oleh setiap Anggota Bursa Efek pada setiap Hari Bursa yang disediakan oleh Bursa untuk Anggota Bursa Efek dan KPEI pada setiap akhir sesi perdagangan.

Segmen pasar di Bursa Efek terdiri dari Pasar Reguler, Pasar Tunai, dan Pasar Negosiasi. Penyelesaian transaksi pada masing-masing segmen pasar disajikan pada Tabel 4.

Tabel 4. Waktu Penyelesaian Transaksi Bursa Efek Indonesia

Segmen Pasar Waktu Penyelesaian Transaksi

Pasar Reguler Hari Bursa ke-3 setelah terjadinya Transaksi Bursa (T+3) Pasar Tunai Hari Bursa yang sama dengan terjadinya Transaksi Bursa

(T+0)

Pasar Negosiasi Berdasarkan kesepakatan antara Anggota Bursa jual dan Anggota Bursa Beli

Perdagangan Efek di Pasar Reguler, Pasar Tunai, dan Pasar Negosiasi dilakukan selama jam perdagangan pada setiap Hari Bursa dengan berpedoman waktu JATS. Jam perdagangan di Pasar Reguler dan Pasar Negosiasi dilakukan mulai hari Senin sampai dengan Jumat, dengan pembagian waktu Tabel 5.

Tabel 5. Jam Perdagangan di Bursa Efek Indonesia

Hari Sesi I Sesi II

Senin-Kamis 09:30:00 s/d 12:00:00 13:30:00 s/d 16:00:00 Jumat 09:30:00 s/d 11:30:00 14:00:00 s/d 16:00

Dengan memperhatikan kondisi perdagangan di Bursa, Bursa dapat mengubah jam perdagangan dengan keputusan Direksi setelah mendapat persetujuan dari Badan Pengelola Pasar Modal (Bapepam). Perubahan jam perdagangan tersebut diumumkan di Bursa dan mulai berlaku paling cepat 3 (tiga) Hari Bursa sejak diumumkan.

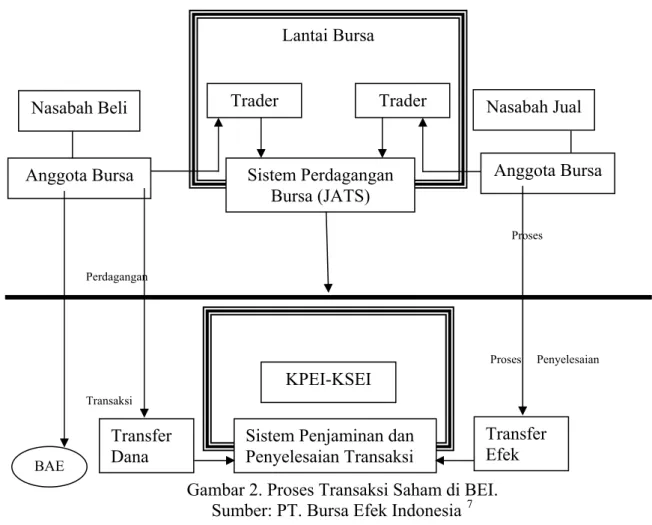

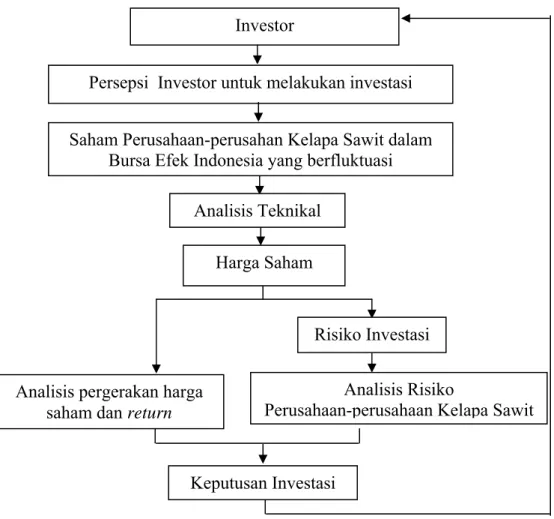

Anggota Bursa yang menerima pesanan dari nasabahnya untuk melakukan transaksidan atau akan melakukan transaksi untuk kepentingannya sendiri atas Efek yang tercatat di Bursa, wajib melaksanakan transaksi tersebut melalui sistem perdagangan Bursa. Pesanan yang dapat dilaksanakan di Bursa oleh anggota Bursa Efek hanya pesanan terbatas (limited order) yaitu pesanan yang dilaksanakan oleh Anggota Bursa Efek sampai dengan batas yang ditetapkan oleh nasabahnya. Proses jual beli di Bursa Efek dijelaskan pada Gambar 2.

Lantai Bursa

Proses

Perdagangan

Proses Penyelesaian

Transaksi

Gambar 2. Proses Transaksi Saham di BEI. Nasabah Beli Anggota Bursa Trader Sistem Perdagangan Bursa (JATS) KPEI-KSEI

Sistem Penjaminan dan Penyelesaian Transaksi Trader BAE Transfer Dana Transfer Efek Anggota Bursa Nasabah Jual

Sumber: PT. Bursa Efek Indonesia 7

2.1 6 Persyaratan Pencatatan Emiten di Bursa Efek Indonesia

Persyaratan pencatatan emiten di Bursa Efek Indonesia terdapat pada Keputusan Direksi PT Bursa Efek Jakarta Nomor: Kep-305/BEJ/07-2004 tentang Peraturan No 1-A tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang diterbitkan oleh Perusahaan Tercatat. Adapun syarat-syarat tersebut adalah sebagai berikut:

1. Perusahaan merupakan badan hukum berbentuk Perseroan Terbatas (PT). 2. Perusahaan telah mendapat ijin dari Badan Pengawas Pasar Modal (Bapepam). 3. Laporan keuangan perusahaan harus diaudit oleh kantor akuntan publik.

4. Syarat-syarat administrasi pendirian PT harus lengkap (NPWP, akta pendirian perusahaan, dan surat-surat keputusan dari pemerintah).

5. Harus ada underwriter atau penjamin yang akan melakukan penawaran saham perdana (Initial Public Offering).

6. Portofolio perusahaan yang baik dari segi finansial maupun kinerja perusahaan keseluruhan.

7. Ada tujuan yang jelas atas penerbitan saham (untuk ekspansi atau tujuan lainnya).

3. Perusahaan tersebut memiliki Komisaris Independen sekurang-kurangnya 30 persen dari jajaran anggota Dewan Komisaris yang dapat dipilih terlebih dahulu melalui Rapat Umum Pemegang Saham (RUPS) sebelum pencatatan dan mulai efektif bertindak sebagai Komisaris Independen setelah saham perusahaan tersebut tercatat.

4. Perusahaan memiliki direktur tidak terafiliasi sekurang-kurangnya satu orang dari jajaran anggota Direksi yang dapat dipilih terlebih dahulu melalui RUPS sebelum pencatatan dan mulai efektif bertindak sebagai direktur tidak terafiliasi setelah saham tersebut tercatat.

5. Perusahaan memiliki Komite Audit atau bagi Calon Perusahaan Tercatat yang belum memiliki Komite Audit wajib membuat pernyataan untuk membentuk Komite Audit paling lambat enam bulan setelah perusahaan tersebut tercatat. 6. Perusahaan harus memiliki sekretaris perusahaan

7. Nilai nominal saham Calon Perusahaan Tercatat sekurang-kurangnya Rp 100,00 (seratus rupiah).

8. Direksi dan Komisaris Calon Perusahaan Tercatat harus memiliki reputasi baik, yang antara lain dibuktikan dengan: tidak pernah dihukum karena melakukan tindak pidana kejahatan dalam kurun waktu 10 (sepuluh) tahun terakhir; tidak pernah dinyatakan pailit; tidak pernah dinyatakan bersalah yang menyebabkan perusahaan yang pernah atau sedang dipimpinnya dinyatakan pailit; tidak pernah diberhentikan dengan tidak hormat dari suatu pekerjaan dalam kurun waktu 5 (lima) tahun terakhir; dan tidak dalam pengampuan.

2.1.7 Indeks Harga Saham

Indeks harga saham di Bursa Efek Indonesia terbagi menjadi lima macam, yaitu:

1. Indeks Harga Saham Gabungan (IHSG), menggunakan semua saham tercatat sebagai komponen perhitungan indeks.

2. Indeks Sektoral, menggunakan semua saham yang termasuk dalam masing-masing sektor.

3. Indonesia Islamic Index (JII), menggunakan 30 saham yang termasuk dalam kriteria syariah dan termasuk dalam saham likuid.

4. Indeks Individual, yaitu indeks harga masing-masing saham terhadap harga dasarnya.

5. Indeks LQ45, menggunakan 45 saham yang terpilih setelah melalui berbagai kriteria sehingga indeks ini terdiri dari saham-saham yang mempunyai likuiditas yang tinggi dan juga mempertimbangkan kapitalisasi pasar dari saham-saham tersebut.

Kriteria yang ditetapkan untuk LQ45 adalah sebagai berikut:

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar regular (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEI selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi, dan jumlah hari transaksi di pasar regular.

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja komponen saham yang masuk dalam perhitungan Indeks LQ45. Setiap tiga bulan

review pergerakan ranking saham akan digunakan dalam kalkulasi indeks LQ45.

Penggantian saham akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus. Apabila terdapat saham yang tidak memenuhi kriteria seleksi Indeks LQ45, maka saham tersebut dikeluarkan dari perhitungan indeks dan diganti dengan saham lain yang memenuhi kriteria.

Indeks LQ45 pertama kali diluncurkan pada tanggal 24 Februari 1997. Hari dasar untuk perhitungannya adalah 13 Juli 1994 dengan nilai dasar 100. Untuk seleksi awal digunakan data pasar dari Juli 1993-Juni 1994, hingga terpilih 45 emiten yang meliputi 72 persen dari total kapitalisasi pasar dan 72,5 persen dari total nilai transaksi di pasar regular8. Komponen saham yang masuk dalam penghitungan Indeks LQ45 periode bulan Februari 2008 sampai dengan Juli 2008 disajikan pada Lampiran 1.

2.2 Peran Pasar Modal dalam Pengembangan Agribisnis Perkebunan Kelapa Sawit Indonesia

Agribisnis merupakan salah satu terminologi yang paling sering diungkapkan dewasa ini. Pengertian agribisnis yang diacu oleh banyak peneliti yaitu penjumlahan total dari seluruh kegiatan yang menyangkut manufaktur dan distribusi dari sarana produksi pertanian, kegiatan yang dilakukan usahatani serta penyimpanan, pengolahan, dan distribusi dari produk pertanian dan produk-produk lain yang dihasilkan dari produk-produk pertanian.

Sektor agribisnis memiliki lingkup yang jauh lebih luas dari sekedar pengertian pertanian primer. Agribisnis mencakup empat subsistem yaitu: subsistem agribisnis hulu (up-stream agribussiness), yaitu kegiatan ekonomi yang menghasilkan dan perdagangan sarana produksi pertanian primer (seperti industri pupuk, obat-obatan, bibit/benih, alat dan mesin pertanian, dan lain-lain); subsistem usahatani (on-farm agribussiness) yang di masa lalu kita sebut sebagai sektor pertanian primer; subsistem hilir (down-stream agribussiness), yaitu kegiatan ekonomi yang mengolah hasil pertanian primer menjadi produk olahan, baik dalam bentuk yang siap untuk dimasak atau siap untuk disaji (ready to

cook/ready for used) atau siap untuk dikonsumsi (ready to eat) beserta kegiatan

perdagangannya di pasar domestik dan internasional; dan subsistem jasa layanan pendukung seperti lembaga keuangan dan pembiayaan, transportasi, penyuluhan dan layanan informasi agribisnis, penelitian dan pengembangan, kebijakan pemerintah, asuransi agribisnis, dll.

Kinerja masing-masing kegiatan dalam sistem agribisnis tersebut akan sangat ditentukan oleh keterkaitannya dengan sub-sistem lain. Dengan demikian,

penanganan pembangunan pertanian tidak dapat lagi hanya dilakukan terhadap aspek-aspek yang berada dalam susbsistem on farm saja tetapi juga harus melalui pembangunan aspek-aspek off farm secara integratif. Sehingga dalam kaitannya sengan struktur perekonomian nasional kiranya perlu dilihat peran intersektoral dalam sistem agribisnis (khususnya pertanian, perdagangan, industri, dan lembaga keuangan) untuk mendapatkan gambaran mengenai peran sektor pertanian. (Krisnamurthi, 2001)

Agribisnis diartikan sebagai semua aktivitas mulai dari pengadaan dan penyaluran sarana produksi sampai ke pemasaran produk-produk yang dihasilkan oleh suatu usaha tani. Sedangkan industri kelapa sawit adalah kumpulan perusahaan yang membudidayakan tanaman kelapa sawit untuk dimanfaatkan hasilnya.

Sektor agribisnis yang terdiri dari bidang pertanian, perternakan, kelautan dan perikanan merupakan sektor yang menduduki posisi strategis dalam proses pembangunan di Indonesia. Untuk mengembangkan sektor agribisnis, diperlukan langkah-langkah mulai dari hal yang mendasar sampai langkah akhir guna mengelola sektor agribisnis menjadi sektor yang tangguh. Salah satu hal yang sering menjadi kendala adalah mengenai pembiayaan-pembiayaan perusahaan agribisnis. Pada umumnya perusahaan agribisnis mengalami hambatan dari segi permodalan, karena besarnya risiko yang dihadapi investor. Salah satu alternatif dari sumber permodalan adalah pasar modal.

Baik perusahaan dan investor menikmati beberapa keuntungan dengan adanya bursa efek diantaranya: (a) menyediakan pasar yang berkesinambungan,

(b) memantapkan dan mempublikasikan harga sekuritas yang wajar, (c) membantu bisnis memperoleh modal baru (Keown, et al., 1999).

Keuntungan dan kerugian investor terefleksikan dari perubahan harga saham di bursa. Sesungguhnya bukan hanya investor yang berkepentingan terhadap pergerakan harga saham di bursa tetapi manajemen perusahaan pun berkepentingan karena harga saham mencerminkan pendapat masyarakat terhadap kinerja keuangan perusahaan.

Pasar modal yang semakin berkembang seharusnya mulai memacu perusahaan agribisnis untuk lebih banyak masuk ke dalam pasar modal karena dengan banyaknya investor yang menanamkan modalnya di perusahaan agribisnis akan didapat keuntungan sebagai berikut (Hartono, 2001):

1. Usaha agribisnis Indonesia akan lebih berkembang dan akan mampu lebih bersaing. Dengan adanya tambahan modal dari hasil penjualan saham, maka perusahaan agribisnis diharapkan dapat berkembang lebih baik dalam hal perluasan lini produksi maupun dalam peningkatan mutu dan inovasi produk. Perusahaan tidak hanya mengandalkan modal dari perbankan tetapi juga dapat menggunakan dana masyarakat untuk mengembangkan usahanya. Kondisi ini akan membuat perusahaan agribisnis di Indonesia memiliki daya saing yang lebih baik.

2. Penjualan saham agribisnis secara tidak langsung akan menimbulkan atau bahkan meningkatkan rasa kepemilikan masyarakat Indonesia terhadap produk-produk pertanian negara sendiri. Hal ini akan membawa dampak positif yaitu mengurangi ketergantungan terhadap produk pertanian negara lain atau impor.

Selain itu, pemerintah juga harus menetapkan ketentuan yang lebih mendorong dan melibatkan petani penghasil produk pertanian primer dalam kegiatan agribisnis yaitu dengan membudayakan pengetahuan mengenai saham kepada petani. Dengan memberikan kesempatan kepada petani untuk memilliki saham perusahaan agribisnis yang melakukan pengolahan lebih lanjut dari hasil pertanian yang diproduksi oleh para petani akan memberikan keuntungan sebagai berikut (Perwira, 2000):

1. Akan timbul kerjasama yang baik antara petani dengan perusahaan agribisnis. Diharapkan dengan adanya kerjasama yang baik ini kan mendukung sektor agribisnis Indonesia menjadi salah satu sektor perekonomian yang tangguh. 2. Mendidik petani untuk lebih memiliki wawasan pemasaran dalam kegiatan

pertanian mereka. Petani tidak lagi menanam menurut keinginannya tetapi petani akan menanam produk pertanian yang diperlukan industri dan menjadi keinginan konsumen.

2.3 Saham sebagai Instrumen Pasar Modal

Saham merupakan suatu bentuk modal penyertaan (equity capital) atau bukti posisi kepemilikan dalam perusahaan. Banyak saham yang tidak diperdagangkan karena perusahaan terlalu kecil atau dikendalikan sepenuhnya oleh keluarga. Saham yang dapat dijadikan wahana investasi adalah yang dikenal sebagai emisi yang diperdagangkan secara umum (publicly traded issues), yaitu saham yang tersedia bagi masyarakat umum dan dibeli serta dijual di pasar terbuka (Hartono, 2001).

Harga saham merupakan nilai dari sebuah saham yang ditentukan dengan uang. Saham perusahaan yang tercatat di bursa efek terdiri dari beberapa macam diantaranya harga nominal, harga emisi, harga pasar dan harga buku. Harga nominal, adalah nilai saham yang tercantum pada sertifikat kepemilikan saham. Nilai ini merupakan ukuran akuntansi yang menjadi dasar penilaian kewajiban hukum pemegang saham. Harga emisi atau harga perdana saham adalah nilai yang ditentukan atas kesepakatan antara emiten dengan lembaga penjamin emisi (under

writer) sebelum saham diperjualbelikan pertama kalinya kepada masyarakat di

pasar perdana. Keputusan harga ini ditentukan berdasarkan hasil evaluasi atas kemampuan perusahaan menghasilkan laba, dengan mempertimbangkan faktor-faktor yang mempengaruhinya pada saat itu.

Harga pasar adalah nilai saham berdasarkan kurs resmi yang terakhir. Tingkat kurs tersebut sangat tergantung sentimen pasar yang ditunjukkan oleh fluktuasi permintaan dan penawaran saham saat diperdagangkan di lantai bursa. Harga pasar terbentuk jika kurs merupakan titik keseimbangan antara permintaan dan penawaran sebuah saham investor jual dan investor beli. Harga buku suatu saham merupakan nilai saham yang dapat dilihat pada neraca perusahaan. Nilai ini menunjukkan besarnya penyertaan pemegang saham (stockholders) di dalam perusahaan. Nilai buku selembar saham sama dengan modal (saham biasa ditambah laba ditahan) kemudian dibagi oleh jumlah saham beredar yaitu saham yang diterbitkan dan disetor penuh. Dari perhitungan tersebut dapat disebutkan bahwa nilai buku sebuah saham dapat berubah setiap saat tergantung perkembangan perusahaan.

Salah satu indikator dari pasar modal adalah instrumen saham. Apabila harga saham meningkat maka mengindikasikan terjadinya pertumbuhan yang positif dari pasar modal. Perkembangan yang positif dari pasar modal akan meningkatkan sumber modal dalam negeri. Apabila sumber modal dalam negeri meningkat maka diharapkan akan meningkatkan perekonomian negara.

Pada hakekatnya, pembentukan harga saham di Bursa efek sama dengan pembentukan harga pada barang dan jasa. Harga saham yang terbentuk merupakan kekuatan permintaan pada tingkat harga yang diinginkan oleh investor beli dan kekuatan permintaan penawaran pada tingkat harga yang diinginkan oleh investor jual. Apabila terjadi kelebihan permintaan (excess demand) karena terjadi peningkatan permintaan saham sedangkan penawaran tetap atau penawaran berkurang sedangkan permintaan tetap, maka harga saham akan naik. Sebaliknya bila terjadi kelebihan penawaran (excess supply) karena terjadi peningkatan penawaran saham sedangkan permintaan tetap atau permintaan berkurang sedangkan penawaran tetap maka harga saham akan turun.

2.3.1 Faktor-faktor yang Mempengaruhi Permintaan dan Penawaran Saham

Teori permintaan dan penawaran akan membantu pemahaman mengenai faktor-faktor yang mempengaruhi fluktuasi harga saham yang terjadi di pasar. Harga saham terbentuk akibat interaksi kekuatan penawaran dan permintaan. Karena itu, perubahan tingkat harga yang terjadi merupakan akibat dari perubahan tingkat permintaan dan penawaran.

Dua faktor yang secara langsung mempengaruhi permintaan terhadap saham di Bursa Efek Jakarta adalah besar kecilnya deviden yang dibayarkan dan