BAB III

KEBIJAKAN UMUM PENGELOLAAN KEUANGAN DAERAH

Implementasi kebijakan pengelolaan keuangan daerah di Kabupaten Bogor pada tahun anggaran 2014 disesuaikan dengan arah kebijakan keuangan daerah yang termuat dalam dokumen perencanaan dan penganggaran Kabupaten Bogor yang telah ditetapkan, baik dalam dokumen RKPD, KUA, PPAS, maupun dalam dokumen APBD Kabupaten Bogor tahun 2014. Arah kebijakan pengelolaan keuangan daerah tersebut pada intinya berupaya untuk mengarahkan kebijakan pengelolaan sumber daya keuangan daerah sebagai komponen penting dalam menunjang rencana pembangunan berdasarkan skenario kebijakan program dan kegiatan. Dengan demikian, sesuai dengan keberadaan keuangan daerah dalam kerangka anggaran pendapatan dan belanja daerah (APBD), maka kebijakan keuangan daerah meliputi kebijakan pengelolaan pendapatan daerah, kebijakan pengelolaan belanja daerah dan kebijakan pengelolaan pembiayaan daerah.

A. PENGELOLAAN PENDAPATAN DAERAH

1. Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Kebijakan pendapatan daerah senantiasa memperhatikan prinsip-prinsip sebagai berikut :

1) Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran;

2) Seluruh pendapatan daerah dianggarkan dalam APBD secara bruto, dengan pengertian bahwa jumlah pendapatan yang dianggarkan tidak boleh dikurangi dengan belanja yang digunakan untuk menghasilkan pendapatan dan/atau dikurangi dengan bagi hasil;

3) Pendapatan daerah merupakan perkiraan yang terukur secara rasional, yang dapat dicapai untuk setiap sumber pendapatan dalam kurun waktu satu tahun anggaran.

Kebijakan pendapatan daerah disesuaikan dengan kewenangannya, struktur pendapatan daerah dan asal sumber penerimaannya dapat dibagi berdasarkan 3 (tiga) kelompok, yaitu : (1) Pendapatan Asli Daerah (PAD), meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah; (2) Dana Perimbangan, meliputi Dana Bagi Hasil Pajak/Bagi Hasil Bukan Pajak, Dana Alokasi Umum, Dana Alokasi Khusus; (3) Lain-lain Pendapatan Yang Sah, meliputi Hibah, Dana Darurat, Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaian dan Otonomi Khusus dan Bantuan Keuangan dari Pemerintah Daerah Lainnya.

Rencana pendapatan daerah yang dituangkan dalam APBD merupakan perkiraan yang terukur secara rasional dan memiliki kepastian serta dasar hukum penerimaannya, dapat dibagi berdasarkan 3 (tiga) kelompok, yaitu :

a. Pendapatan Asli Daerah (PAD)

Penganggaran pendapatan daerah yang bersumber dari PAD dalam penyusunan APBD Tahun Anggaran 2014, memperhatikan hal-hal sebagai berikut :

1) Kondisi perekonomian yang terjadi pada tahun-tahun sebelumnya, perkiraan pertumbuhan ekonomi pada tahun 2014 dan realisasi penerimaan PAD tahun sebelumnya serta ketentuan peraturan perundang-undangan terkait;

2) Kebijakan pendapatan daerah yang diterapkan tidak memberatkan masyarakat dan dunia usaha;

3) Peraturan daerah tentang pajak daerah dan retribusi daerah mempedomani Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Dengan demikian, tidak dimungkinkan penerimaan pajak daerah dan retribusi daerah yang peraturan daerahnya bertentangan dengan Undang-Undang 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan/atau telah dibatalkan;

4) Penerimaan atas jasa layanan kesehatan masyarakat yang dananya bersumber dari dana Jaminan Kesehatan Masyarakat (JAMKESMAS) atau Jaminan Persalinan (JAMPERSAL) pada SKPD atau unit kerja pada SKPD yang belum menerapkan PPK-BLUD, dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Retribusi Daerah, obyek pendapatan Retribusi Jasa Umum, rincian obyek pendapatan Retribusi Pelayanan Kesehatan;

5) Rasionalitas hasil pengelolaan kekayaan daerah yang dipisahkan atas penyertaan modal atau investasi daerah lainnya, dengan memperhitungkan nilai kekayaan daerah yang dipisahkan, baik dalam bentuk uang maupun barang sebagai penyertaan modal (investasi daerah) sesuai dengan tujuan penyertaan modal dimaksud;

6) Penerimaan SKPD atau unit kerja pada SKPD yang telah menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD), dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Lain-lain PAD Yang Sah, obyek pendapatan BLUD, rincian obyek pendapatan BLUD;

7) Penerimaan hasil pengelolaan dana bergulir sebagai salah satu bentuk investasi jangka panjang non permanen, dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Lain-Lain PAD Yang Sah, obyek pendapatan Hasil Pengelolaan Dana Bergulir, rincian obyek pendapatan Hasil Pengelolaan Dana Bergulir dari Kelompok Masyarakat Penerima;

8) Penerimaan bunga dari dana cadangan dianggarkan pada akun pendapatan, kelompok pendapatan PAD, jenis pendapatan Lain-lain PAD Yang Sah, obyek pendapatan Bunga Dana Cadangan, rincian obyek pendapatan Bunga Dana Cadangan sesuai peruntukannya;

9) Pendapatan yang berasal dari bagian laba bersih Perusahaan Daerah Air Minum (PDAM) Tirta Kahuripan, yang layanannya belum mencapai 80% dari jumlah penduduk yang menjadi cakupan pelayanan PDAM dianggarkan sebagai hasil pengelolaan kekayaan daerah yang dipisahkan, selanjutnya diinvestasikan kembali untuk penambahan, peningkatan, perluasan prasarana dan sarana sistem penyediaan air minum, baik fisik maupun non fisik serta peningkatan kualitas dan pengembangan cakupan pelayanan. Hasil pengelolaan kekayaan yang dipisahkan tersebut dianggarkan untuk tambahan penyertaan modal kepada PDAM sesuai peraturan perundang-undangan;

b. Dana Perimbangan

Penganggaran pendapatan daerah yang bersumber dari dana perimbangan dalam penyusunan APBD Tahun Anggaran 2014, memperhatikan hal-hal sebagai berikut:

1) Penganggaran Dana Bagi Hasil (DBH), baik DBH-Pajak maupun DBH-Sumber Daya Alam berpedoman pada Peraturan Menteri Keuangan mengenai perkiraan alokasi DBH Tahun Anggaran 2014;

2) Penganggaran DBH-Cukai Hasil Tembakau (DBH-CHT) dialokasikan sesuai keputusan gubernur dengan mempedomani Peraturan Menteri Keuangan tentang Alokasi Sementara DBH-CHT;

Dalam hal Peraturan Menteri Keuangan dan keputusan gubernur belum ditetapkan, maka penganggaran DBH-CHT didasarkan pada alokasi DBH-CHT Tahun Anggaran 2012 dengan memperhatikan realisasi DBH-CHT Tahun Anggaran 2011. Apabila Peraturan Menteri Keuangan tentang Alokasi DBH-CHT tersebut ditetapkan setelah peraturan daerah tentang APBD Tahun Anggaran 2014 ditetapkan, maka pemerintah daerah harus menyesuaikan alokasi DBH-CHT dimaksud dengan terlebih dahulu melakukan perubahan Peraturan Bupati tentang penjabaran APBD Tahun Anggaran 2014 dengan pemberitahuan kepada Pimpinan DPRD, untuk selanjutnya ditampung dalam peraturan daerah tentang Perubahan APBD Tahun Anggaran 2014 atau dicantumkan dalam LRA apabila pemerintah daerah tidak melakukan Perubahan APBD Tahun Anggaran 2014;

3) Penganggaran Dana Bagi Hasil (DBH) minyak/gas/pertambangan lainnya

mempedomani Peraturan Menteri Keuangan mengenai alokasi DBH

Dalam hal Peraturan Menteri Keuangan dimaksud belum ditetapkan, maka penganggaran DBH minyak/gas/pertambangan lainnya didasarkan pada alokasi DBH yang tercantum dalam Peraturan Menteri Keuangan Tahun Anggaran 2012, dengan mengantisipasi perkembangan harga hasil produksi minyak/gas/pertambangan lainnya Tahun 2014 dan/atau tidak tercapainya hasil produksi minyak/gas/pertambangan lainnya Tahun 2014, serta memperhatikan realisasi DBH Tahun Anggaran 2011;

Apabila Peraturan Menteri Keuangan tersebut ditetapkan setelah peraturan daerah tentang APBD Tahun Anggaran 2014 ditetapkan, maka akan dilakukan penyesuaian perubahan Peraturan Bupati tentang penjabaran APBD Tahun Anggaran 2014 dengan pemberitahuan kepada Pimpinan DPRD, untuk selanjutnya ditampung dalam peraturan daerah tentang Perubahan APBD Tahun Anggaran 2014 atau dicantumkan dalam LRA apabila pemerintah daerah tidak melakukan Perubahan APBD Tahun Anggaran 2014;

4) Penganggaran Dana Alokasi Umum (DAU) dialokasikan sesuai Peraturan Presiden tentang Dana Alokasi Umum Daerah Provinsi, Kabupaten, dan Kota Tahun Anggaran 2014;

Dalam hal Peraturan Presiden dimaksud belum ditetapkan, maka penganggaran DAU tersebut didasarkan pada alokasi DAU Tahun Anggaran 2013 dengan memperhatikan realisasi DAU Tahun Anggaran 2012;

Apabila Peraturan Presiden tersebut ditetapkan setelah peraturan daerah tentang APBD Tahun Anggaran 2014 ditetapkan, maka akan dilakukan penyesuaian alokasi DAU dimaksud dengan terlebih dahulu melakukan perubahan Peraturan Bupati tentang penjabaran APBD Tahun Anggaran 2014 dengan pemberitahuan kepada Pimpinan DPRD, untuk selanjutnya ditampung dalam peraturan daerah tentang Perubahan APBD Tahun Anggaran 2014 atau dicantumkan dalam LRA apabila pemerintah daerah tidak melakukan Perubahan APBD Tahun Anggaran 2014;

5) Alokasi Dana Alokasi Khusus (DAK) dapat dianggarkan sebagai pendapatan daerah, sepanjang telah ditetapkan dalam Peraturan Menteri Keuangan tentang Alokasi DAK Tahun Anggaran 2014;

Dalam hal pemerintah daerah memperoleh DAK Tahun Anggaran 2014 setelah peraturan daerah tentang APBD Tahun Anggaran 2014 ditetapkan, maka pemerintah daerah menganggarkan DAK dimaksud dengan terlebih dahulu melakukan perubahan peraturan kepala daerah tentang penjabaran APBD Tahun Anggaran 2014 dengan pemberitahuan kepada Pimpinan DPRD, selanjutnya ditampung dalam peraturan daerah tentang Perubahan APBD Tahun Anggaran 2014 atau dicantumkan dalam LRA apabila pemerintah daerah tidak melakukan Perubahan APBD Tahun Anggaran 2014;

c. Lain-lain Pendapatan Daerah Yang Sah adalah penerimaan yang berasal dari pihak ketiga dalam hal ini meliputi bagi hasil yang diperoleh dari pajak pemerintah provinsi, dana penyesuaian dan otonomi khusus, bantuan keuangan dari pemerintah provinsi dan bagi hasil retribusi dengan pemerintah provinsi serta pendapatan lainnya yang tidak termasuk kelompok PAD dan Dana Perimbangan. Penganggaran pendapatan daerah yang bersumber dari Lain-Lain Pendapatan Daerah Yang Sah dalam APBD Tahun Anggaran 2014, memperhatikan hal-hal sebagai berikut :

1) Alokasi dana penyesuaian dianggarkan sebagai pendapatan daerah pada kelompok Lain-Lain Pendapatan Daerah Yang Sah sepanjang telah ditetapkan dalam Peraturan Menteri Keuangan tentang Dana Penyesuaian Tahun Anggaran 2014. Dalam hal pemerintah daerah memperoleh Dana Penyesuaian Tahun Anggaran 2014 setelah peraturan daerah tentang APBD Tahun Anggaran 2014 ditetapkan, maka pemerintah daerah menganggarkan dana penyesuaian dimaksud dengan terlebih dahulu melakukan perubahan Peraturan Bupati tentang penjabaran APBD Tahun Anggaran 2014 dengan pemberitahuan kepada Pimpinan DPRD, untuk selanjutnya dana penyesuaian dimaksud ditampung dalam peraturan daerah tentang Perubahan APBD Tahun Anggaran 2014 atau dicantumkan dalam LRA apabila pemerintah daerah tidak melakukan Perubahan APBD Tahun Anggaran 2014;

2) Penganggaran Dana Otonomi Khusus dan Dana Bantuan Operasional Sekolah (BOS) didasarkan pada Peraturan Menteri Keuangan tentang Pedoman Umum dan Alokasi Dana Otonomi Khusus dan Dana BOS Tahun Anggaran 2014;

Dalam hal Peraturan Menteri Keuangan dimaksud belum ditetapkan, maka penganggaran Dana Otonomi Khusus dan BOS tersebut didasarkan pada alokasi Tahun Anggaran 2012 dan khusus untuk Dana Otonomi Khusus memperhatikan realisasi Tahun Anggaran 2011;

Apabila Peraturan Menteri Keuangan tersebut ditetapkan setelah peraturan daerah tentang APBD Tahun Anggaran 2014 ditetapkan, maka akan dilakukan penyesuaian alokasi Dana Otonomi Khusus dan BOS dimaksud dengan terlebih dahulu melakukan perubahan Peraturan Bupati tentang penjabaran APBD Tahun Anggaran 2014 dengan pemberitahuan kepada Pimpinan DPRD, untuk selanjutnya ditampung dalam peraturan daerah tentang Perubahan APBD Tahun Anggaran 2014 atau dicantumkan dalam LRA apabila pemerintah daerah tidak melakukan Perubahan APBD Tahun Anggaran 2014;

3) Penganggaran pendapatan kabupaten/kota yang bersumber dari bagi hasil pajak yang diterima dari pemerintah provinsi didasarkan pada alokasi belanja bagi hasil pajak dari pemerintah provinsi Tahun Anggaran 2014;

Dalam hal penetapan APBD Kabupaten Bogor Tahun Anggaran 2014 mendahului APBD provinsi, penganggarannya didasarkan pada alokasi bagi hasil pajak Tahun Anggaran 2012 dengan memperhatikan realisasi bagi hasil pajak Tahun Anggaran 2011, sedangkan bagian pemerintah kabupaten yang belum direalisasikan oleh pemerintah provinsi akibat pelampauan target Tahun Anggaran 2012, ditampung dalam Perubahan APBD Tahun Anggaran 2014;

4) Pendapatan daerah yang bersumber dari bantuan keuangan, baik yang bersifat umum maupun bersifat khusus yang diterima akan dianggarkan dalam APBD Kabupaten Bogor, sepanjang sudah dianggarkan dalam APBD pemberi bantuan;

Dalam hal penetapan APBD Kabupaten Bogor mendahului penetapan APBD pemberi bantuan, maka penganggaran bantuan keuangan pada APBD Kabupaten Bogor dilakukan dengan terlebih dahulu melakukan perubahan Peraturan Bupati tentang penjabaran APBD Kabupaten Bogor dengan pemberitahuan kepada Pimpinan DPRD untuk bantuan yang berrsifat khusus, dan persetujuan DPRD untuk bantuan keuangan yang bersifat umum, untuk selanjutnya ditampung dalam peraturan daerah tentang Perubahan APBD Kabupaten Bogor;

Dalam hal bantuan keuangan tersebut diterima setelah penetapan Perubahan APBD Tahun Anggaran 2014, maka bantuan keuangan tersebut ditampung dalam LRA Pemerintah Kabupaten Bogor;

5) Penganggaran penerimaan hibah yang bersumber dari APBN, pemerintah daerah lainnya atau sumbangan pihak ketiga, baik dari badan, lembaga, organisasi swasta dalam negeri/luar negeri, kelompok masyarakat maupun perorangan yang tidak mengikat dan tidak mempunyai konsekuensi pengeluaran atau pengurangan kewajiban pihak ketiga atau pemberi sumbangan, dianggarkan dalam APBD Kabupaten Bogor setelah adanya kepastian penerimaan dimaksud;

Dari aspek teknis penganggaran, penerimaan tersebut diatas dianggarkan pada akun pendapatan, kelompok pendapatan Lain-lain Pendapatan Daerah Yang Sah dan diuraikan kedalam jenis, obyek dan rincian obyek pendapatan sesuai kode rekening berkenaan;

2. Target dan Realisasi Pendapatan Daerah

Perkembangan pendapatan maupun belanja daerah mengalami peningkatan setiap tahunnya, jika dibandingkan dengan tahun anggaran 2013, maka pada tahun anggaran 2014 mengalami peningkatan yaitu : untuk pendapatan daerah tahun anggaran 2013 sebesar Rp.4.570.063.813.059,- meningkat menjadi sebesar RP. 5,167.225.988.000,- pada tahun angaran 2014. Selanjutnya untuk Belanja Daerah tahun anggaran 2013 sebesar

Rp.4.929.943.358.000,- meningkat menjadi sebesar Rp. 5.782.479.790.000,- pada tahun anggaran 2014. Realisasi Kinerja keuangan daerah tahun anggaran 2014 dapat digambarkan berikut ini.

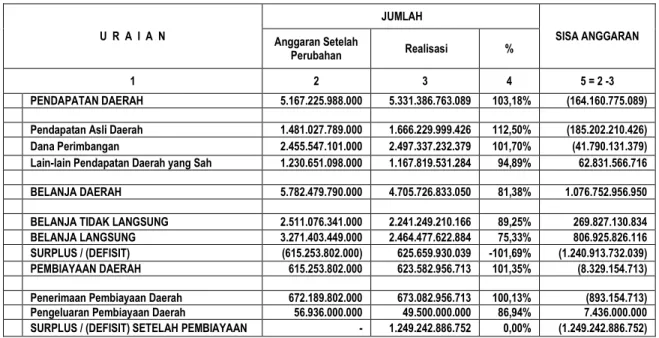

Tabel 3.1.Laporan Realisasi Anggaran per 31 Desember 2014

U R A I A N JUMLAH SISA ANGGARAN Anggaran Setelah Perubahan Realisasi % 1 2 3 4 5 = 2 -3 PENDAPATAN DAERAH 5.167.225.988.000 5.331.386.763.089 103,18% (164.160.775.089)

Pendapatan Asli Daerah 1.481.027.789.000 1.666.229.999.426 112,50% (185.202.210.426) Dana Perimbangan 2.455.547.101.000 2.497.337.232.379 101,70% (41.790.131.379) Lain-lain Pendapatan Daerah yang Sah 1.230.651.098.000 1.167.819.531.284 94,89% 62.831.566.716

BELANJA DAERAH 5.782.479.790.000 4.705.726.833.050 81,38% 1.076.752.956.950

BELANJA TIDAK LANGSUNG 2.511.076.341.000 2.241.249.210.166 89,25% 269.827.130.834 BELANJA LANGSUNG 3.271.403.449.000 2.464.477.622.884 75,33% 806.925.826.116 SURPLUS / (DEFISIT) (615.253.802.000) 625.659.930.039 -101,69% (1.240.913.732.039) PEMBIAYAAN DAERAH 615.253.802.000 623.582.956.713 101,35% (8.329.154.713)

Penerimaan Pembiayaan Daerah 672.189.802.000 673.082.956.713 100,13% (893.154.713) Pengeluaran Pembiayaan Daerah 56.936.000.000 49.500.000.000 86,94% 7.436.000.000 SURPLUS / (DEFISIT) SETELAH PEMBIAYAAN - 1.249.242.886.752 0,00% (1.249.242.886.752)

Dari tabel diatas dapat di jelaskan bahwa realisasi pendapatan daerah telah mencapai 103,18%,melebihi target yang telah ditetapkan. Selanjutnya dari sisi belanja daerah tercapai sebesar 81,38%. Jika dilihat dari komponen pendapatan dan belanja daerah terjadi surplus/(defisit) sebesar 101,69%, akan tetapi surplus/(defisit) tersebut dapat tertutupi setelah pembiayaan daerah.

Jika dilihat dari proporsi realisasi pendapatan asli daerah terhadap total pendapatan daerah, maka proporsinya dapat dipresentasikan sebesar 31,25%. Jumlah tersebut telah berada jauh diatas rata-rata kontribusi PAD Kabupaten/Kota di Indonesia yang hanya sekitar 7%. sebagaimana hasil penelitian dari Kementerian dalam Negeri.

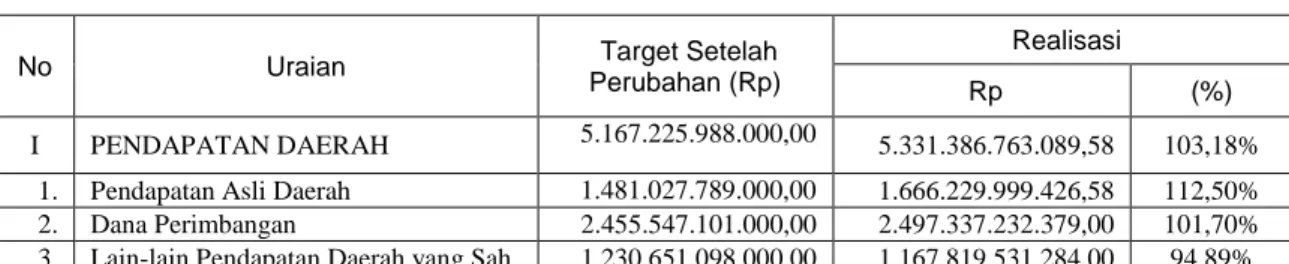

Target pendapatan daerah yang telah ditetapkan dalam Peraturan Daerah Nomor 1 Tahun 2014 tentang Perubahan APBD Kabupaten Bogor Tahun Anggaran 2014, secara

keseluruhan dapat direalisasikan sebesar

Rp. 5.331.386.763.089,58 atau 103,18%

dari targetyang telah ditetapkan sebesar

5.167.225.988.000,00

dengan rincian capaian kinerjapendapatan berdasarkan jenis penerimaan sebagai berikut :

a. Pendapatan Asli Daerah (PAD) dapat direalisasikan

sebesar Rp.1.666.229.999.426,58

atau 112,50% dari target yang ditetapkan sebesar Rp. 1.481.027.789.000,00

. PAD tersebut terdiri dari Penerimaan dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan Lain-Lain PAD yang Sah. Realisasi PAD melebihi target yang ditetapkan disebabkan hal sebagai berikut :1) Optimalisasi penagihan dan peningkatan frekuensi pemeriksaan Pajak Daerah;

2) Koordinasi dan sinergi dengan intansi vertikal serta OPD pengelola penerimaan pendapatan;

3) Sosialisasi terhadap wajib pajak antara lain melalui pelaksanaan Gebyar Pajak sebagai wujud apresiasi terhadap Wajib Pajak yang taat;

4) Peningkatan penyediaan sarana pendukung guna lebih mendekatkan pelayanan kepada wajib pajak pajak dan wajib retribusi;

5) Peningkatan kemudahan pembayaran pajak daerah bagi wajib pajak melalui penyetoran lewat ATM;

6) Peningkatan penerimaan pendapatan daerah sebagai dampak dari peningkatan nilai jual obyek pajak (NJOP) PBB dan BPHTB karena kegiatan analisa zona nilai tanah

b. Dana Perimbangan dapat direalisasikan sebesar

Rp.2.497.337.232.379,00 atau 101,70%

dari target yang ditetapkan sebesar Rp. 2.455.547.101.000,00

. Pendapatan Dana Perimbangan, terdiri dari pendapatan Bagi Hasil Pajak, Bagi Hasil Bukan Pajak/SDA, Dana Alokasi Umum, dan Dana Alokasi Khusus. Realisasi dana perimbangan melebihi target yang ditetapkan disebabkan hal-hal sebagai berikut :1) Meningkatkan koordinasi yang intensif dengan pemerintah pusat serta Instansi vertikal yang ada di lingkup Pemerintah Kabupaten Bogor;

2) Penyediaan data dasar perhitungan dana perimbangan;

c. Lain-lain Pendapatan yang Sah dapat direalisasikan sebesar

Rp. 1.167.819.531.284,00

atau 94,89% dari target yang ditetapkan sebesar Rp. 1.230.651.098.000,00

. Lain-lain pendapatan daerah, terdiri dari Pendapatan Hibah, Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya, Dana Penyesuaian dan Otonomi Khusus, Bantuan Keuangan dari Propinsi atau Pemerintah Daerah Lainnya, Bagi Hasil Retribusi dari Provinsi dan Pemerintah, Dana Alokasi Cukai Tembakau serta Dana Transfer Lainnya.Tabel 3.1.1. Target dan Realisasi Pendapatan Daerah Kabupaten Bogor Tahun Anggaran 2014

No Uraian Target Setelah

Perubahan (Rp)

Realisasi

Rp (%)

I PENDAPATAN DAERAH 5.167.225.988.000,00 5.331.386.763.089,58 103,18% 1. Pendapatan Asli Daerah 1.481.027.789.000,00 1.666.229.999.426,58 112,50% 2. Dana Perimbangan 2.455.547.101.000,00 2.497.337.232.379,00 101,70% 3. Lain-lain Pendapatan Daerah yang Sah 1.230.651.098.000,00 1.167.819.531.284,00 94,89%

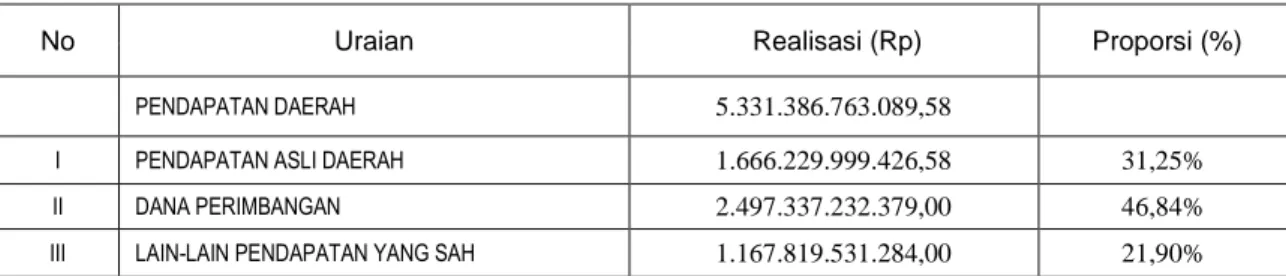

Sementara itu, apabila diperhatikan berdasarkan proporsi dari realisasi masing-masing komponen pendapatan daerah terhadap total realisasi pendapatan daerah sebagai berikut :

1) PAD proporsinya sebesar 31,25%;

2) Dana Perimbangan proporsinya sebesar 46,84%; dan

3) Lain-lain Pendapatan yang Sah proporsinya sebesar 21,90%.

Tabel 3.2 Realisasi Komponen Pendapatan Daerah terhadap Total Realisasi Pendapatan Daerah

Sumber : Laporan Realisasi Anggaran Daerah Kabupaten Bogor Tahun 2014 (DPKBD - 31 Desember 2014)

Gambar 3.1. Proporsi Realisasi Komponen Pendapatan Daerah Kabupaten Bogor Tahun Anggaran 2014

Selanjutnya, secara terperinci capaian kinerja dari masing-masing jenis pendapatan daerah pada setiap komponen pendapatan dijelaskan sebagai berikut :

1) Pendapatan Asli Daerah (PAD)

a) Pajak Daerah

Dari 10 jenis pajak daerah yang ada, secara keseluruhan dapat melampaui target

yang telah ditetapkan, yaitu Rp.

Rp.1.131.780.173.643,67

yang secara kumulatifterealisasi sebesar

115,55%

atauRp.979.488.814.000,00

. Rincian realisasi padamasing-masing komponen Pajak Daerah disajikan pada tabel 3.3 berikut ini.

No Uraian Realisasi (Rp) Proporsi (%)

PENDAPATAN DAERAH 5.331.386.763.089,58

I PENDAPATAN ASLI DAERAH 1.666.229.999.426,58 31,25%

II DANA PERIMBANGAN 2.497.337.232.379,00 46,84%

Tabel 3.3.

Target dan Realisasi Pajak Daerah Tahun Anggaran 2014

NO. URAIAN PENERIMAAN

ANGGARAN TAHUN 2014

% TARGET

(setelah perubahan) REALISASI

A PAJAK DAERAH 979.488.814.000,00 1.131.780.173.643,67 115,55

1 Pajak Hotel 43.115.356.000,00 44.841.624.916,61 104,00

2 Pajak Restoran 55.333.928.000,00 57.331.943.823,61 103,57

3 Pajak Hiburan 28.540.631.300,00 32.973.778.814,00 115,53

4 Pajak Reklame 13.673.865.000,00 13.829.852.527,50 101,14

5 Pajak Penerangan Jalan 178.109.892.700,00 191.901.339.103,79 113,69

6 Pajak Parkir 4.715.479.000,00 4.783.648.298,75 101,45

7 Pajak Air Tanah 52.602.674.000,00 51.865.715.150,50 98,60 8 Bea Perolehan Hak atas Tanah dan Bangunan 310.000.000.000,00 408.375.789.250,00 131,73 9 Pajak Mineral Bukan Logam dan batuan 98.396.988.000,00 103.166.006.132,00 104,85 10 Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan 195.000.000.000,00 227.698.122.452,00 118,46 Sumber : Laporan Penerimaan Pendapatan Daerah Kab.Bogor Tahun 2014 (Dispenda - Per 31 Desember 2014)

b) Retribusi Daerah

Jenis retribusi daerah di Kabupaten Bogor adalah sebanyak 16 jenis retribusi. Sementara itu, apabila dikelompokkan berdasarkan jenis pelayanan yang diberikan, jenis retribusi daerah dapat dibagi dalam 3 (tiga) kelompok, yaitu : (1) Retribusi Jasa Umum sebanyak 7 jenis; (2) Retribusi Jasa Usaha sebanyak 5 jenis; dan (3) Retribusi Perizinan Tertentu sebanyak 4 jenis. Apabila dirinci berdasarkan OPD pengelola, dari 16 jenis retribusi daerah, terdapat 2 (dua) jenis retribusi yang ditangani lebih dari 1 (satu) OPD, yaitu : (1) Retribusi Pelayanan Kesehatan oleh Dinas Kesehatan, Puskesmas dan Rumah Sakit Umum Daerah Leuwiliang dan RSUD Cileungsi; (2)

Retribusi Pemakaian Kekayaan Daerah oleh Bagian Umum – Sekretariat Daerah,

Dinas Pendapatan, Keuangan dan Barang Daerah serta Dinas Bina Marga dan Pengairan. Secara total, retribusi daerah tersebut dapat direalisasikan sebesar Rp 227.698.122.452,00 atau 118,46% dari target yang ditetapkan sebesar Rp. 192.222.666.000,00. Rincian realisasi pada masing-masing komponen Retribusi Daerah disajikan pada tabel 3.4 di bawah ini.

Tabel 3.4. Target dan Realisasi Retribusi Daerah Tahun Anggaran 2014

NO URAIAN PENERIMAAN TARGET ANGGARAN TAHUN 2014 REALISASI % B RETRIBUSI DAERAH 192.222.666.000,00 227.698.122.452,00 118,46% I. Retribusi Jasa Umum 102.282.312.000,00 141.401.357.087,00 138,25% 1. Retribusi Pelayanan Kesehatan 84.411.241.000,00 122.297.223.241,00 144,88% a. Dinas Kesehatan 47.561.241.000,00 77.215.224.750,00 74,02% c. RSUD Leuwiliang 25.250.000.000,00 30.115.624.589,00 119,27% d. RSUD Cileungsi 11.600.000.000,00 14.966.373.902,00 129,02% 2. Retribusi Pelayanan Persampahan/Kebersihan 12.009.600.000,00 11.813.204.000,00 98,36% 3. Ret. Pel. Pemakaman/Pengabuan Mayat 88.452.000,00 215.841.250,00 244,02% 4. Ret. Parkir Tepi Jalan Umum 580.812.000,00 580.853.000,00 100,01% 5. Ret. Pengujian Kendaraan Bermotor 1.597.000.000,00 1.598.551.500,00 100,10% 6. Ret. Penyediaan dan/atau Penyedotan kakus 595.207.000,00 599.950.000,00 100,80% 7. Ret. Pengendalian Menara Telekomunikasi 3.000.000.000,00 4.295.734.096,00 143,19% II. Retribusi Jasa Usaha 5.115.439.000,00 141.401.357.087,00 101,38% 1. Retribusi Pemakaian Kekayaan Daerah 3.195.596.000,00 2.935.987.155,00 109,11% a. Bagian Umum Setda 300.000.000,00 210.000.000,00 70,00%

b. DPKBD 1.670.911.000,00 1.432.182.331,00 105,79%

c. Bina Marga 1.224.685.000,00 1.293.804.824,00 106,05% 2. Retribusi Terminal 1.267.456.000,00 1.187.050.000,00 100,01% 3. Reribusi Tempat Khusus Parkir 267.765.000,00 261.475.000,00 100,00% 4. Retribusi Rumah Potong Hewan 347.622.000,00 325.130.000,00 100,64% 5. Retribusi Tempat Rekreasi dan Olah Raga 37.000.000,00 22.550.000,00 65,81% III. Retribusi Perijinan Tertentu 84.824.915.000,00 79.498.964.624,00 95,62% 1. Ret. Ijin Mendirikan Bangunan 77.780.000.000,00 72.695.739.468,00 95,42% 2. Ret. Ijin Gangguan 3.913.500.000,00 3.716.432.856,00 95,60% 3. Ret. Ijin Trayek 251.415.000,00 246.390.000,00 100,40% 3. Ret. Pel. Pemakaman/Pengabuan Mayat 2.880.000.000,00 2.840.402.300,00 100,67% Sumber : Laporan Realisasi Retribusi Daerah Tahun 2013 per tanggal 31 Des 2013

Dari 16 jenis retribusi tersebut, jenis retribusi daerah yang memberikan kontribusi

terbesar adalah berasal dari kelompok Retribusi Jasa Umum, yaitu sebesar 138,25%.

c) Hasil Pengelolaan Kekayaan Daerah yang DipisahkanRealisasi PAD dari komponen Pengelolaan Kekayaan Daerah yang Dipisahkan secara kumulatif adalah

Rp. 15.109.074.955,00 atau sebesar 100 % dari target yang telah

ditetapkan sebesar Rp. 15.109.074.000,00

. Rincian target dan realisasi Pengelolaan Kekayaan Daerah yang Dipisahkan, disajikan pada Tabel 3.5 berikut ini.Tabel 3.5. Target dan Realisasi Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Tahun Anggaran 2014

NO URAIAN PENERIMAAN ANGGARAN TAHUN 2014 %

TARGET REALISASI

C HSL PENGELOLAAN KEKAYAAN DRH YG DIPISAHKAN 15,109,074,000.00 15,109,074,955.00 100.00 1. BUMD Bank Jabar banten 15,109,074.000,00 15,109,074,955.00 100.00 Sumber : Laporan Penerimaan Pendapatan Daerah Kab.Bogor Tahun 2014 (Periode s/d 31 Desember 2014)

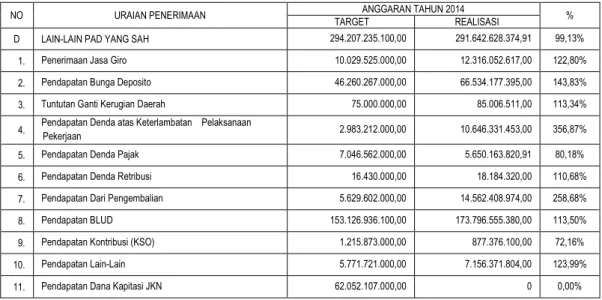

d) Lain-Lain PAD yang Sah

Realisasi dari komponen Lain-lain PAD yang Sah secara kumulatif adalah sebesar Rp.

291.642.628.374,91 atau 99,13% dari target yang telah ditetapkan yaitu sebesar Rp.

294.207.235.000,00. Rincian target dan realisasi Pengelolaan Kekayaan Daerah yang

Dipisahkan, disajikan pada Tabel 3.6.

Tabel 3.6 Realisasi Komponen Lain-lain Pendapatan Yang Sah Tahun 2014

NO URAIAN PENERIMAAN ANGGARAN TAHUN 2014 %

TARGET REALISASI

D LAIN-LAIN PAD YANG SAH 294.207.235.100,00 291.642.628.374,91 99,13% 1. Penerimaan Jasa Giro 10.029.525.000,00 12.316.052.617,00 122,80% 2. Pendapatan Bunga Deposito 46.260.267.000,00 66.534.177.395,00 143,83% 3. Tuntutan Ganti Kerugian Daerah 75.000.000,00 85.006.511,00 113,34% 4. Pendapatan Denda atas Keterlambatan Pelaksanaan Pekerjaan 2.983.212.000,00 10.646.331.453,00 356,87% 5. Pendapatan Denda Pajak 7.046.562.000,00 5.650.163.820,91 80,18% 6. Pendapatan Denda Retribusi 16.430.000,00 18.184.320,00 110,68% 7. Pendapatan Dari Pengembalian 5.629.602.000,00 14.562.408.974,00 258,68% 8. Pendapatan BLUD 153.126.936.100,00 173.796.555.380,00 113,50% 9. Pendapatan Kontribusi (KSO) 1.215.873.000,00 877.376.100,00 72,16% 10. Pendapatan Lain-Lain 5.771.721.000,00 7.156.371.804,00 123,99% 11. Pendapatan Dana Kapitasi JKN 62.052.107.000,00 0 0,00%

Sumber : Laporan Penerimaan Pendapatan Daerah Kab.Bogor Tahun 2014 (Periode s/d 31 Desember 2014) 2) Dana Perimbangan

Realisasi Dana Perimbangan secara keseluruhan telah mencapai Rp.

Rp.2.497.337.232.379,00

atau101,70 %

yang berarti melampaui target sebesarRp.2.445.547.101.000,00

. Total pencapaian realisasi Dana Perimbangan tersebut dikontribusikan oleh Bagi Hasil Bukan Pajak sebesar 159,97%, Bagi Hasil Pajak sebesar 101,04%, Dana Alokasi Umum sebesar 100,00%, dan Dana Alokasi Khusus sebesar 100,00%. Rinciannya disajikan pada Tabel 3.7 berikut ini.Tabel 3.7 Realisasi Komponen Dana Perimbangan Tahun 2014

No URAIAN PENERIMAAN ANGGARAN TAHUN 2014 %

TARGET REALISASI

II DANA PERIMBANGAN 2.455.547.101.000,00 2.455.375.308.505,00 99,99% 1. Bagi Hasil Pajak 142.385.356.000,00 143.864.746.705,00 101,04% 2. Bagi Hasil Bukan Pajak/Sumber daya 67.219.214.000,00 107.529.953.774,00 159,97% 3. Dana Alokasi Umum 2.055.944.991.000,00 2.055.944.991.900,00 100,00% 4. Dana Alokasi Khusus 189.997.540.000,00 189.997.540.000,00 100,00%

Sumber : Laporan Penerimaan Pendapatan Daerah Kab.Bogor Tahun 2014 (Periode s/d 31 Desember 2014) 3) Lain-lain Pendapatan Daerah yang Sah

Secara kumulatif Realisasi Penerimaan Lain-Lain Pendapatan Daerah yang Sah adalah sebesar Rp. 561.357.092.414,00 atau 47,55%, dari target yang ditetapkan yaitu sebesar Rp. 1.180.564.830.000,00 dengan rincian berikut ini.

Tabel 3.8. Realisasi Komponen Lain-lain Pendapatan Daerah Yang Sah Kabupaten Bogor Tahun Anggaran 2014

No URAIAN PENERIMAAN ANGGARAN TAHUN 2014 %

TARGET REALISASI

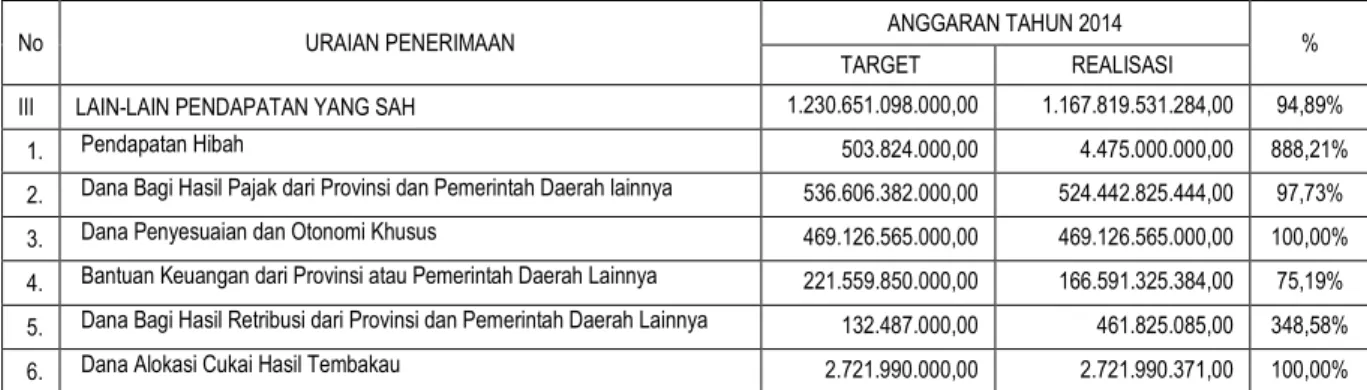

III LAIN-LAIN PENDAPATAN YANG SAH 1.230.651.098.000,00 1.167.819.531.284,00 94,89%

1. Pendapatan Hibah 503.824.000,00 4.475.000.000,00 888,21%

2. Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah lainnya 536.606.382.000,00 524.442.825.444,00 97,73% 3. Dana Penyesuaian dan Otonomi Khusus 469.126.565.000,00 469.126.565.000,00 100,00% 4. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 221.559.850.000,00 166.591.325.384,00 75,19% 5. Dana Bagi Hasil Retribusi dari Provinsi dan Pemerintah Daerah Lainnya 132.487.000,00 461.825.085,00 348,58% 6. Dana Alokasi Cukai Hasil Tembakau 2.721.990.000,00 2.721.990.371,00 100,00%

Sumber : Laporan Penerimaan Pendapatan Daerah Kab.Bogor Tahun 2014 (Periode s/d 31 Desember 2014)

Secara rinci penjelasan realisasi penerimaan pada komponen Lain-lain Pendapatan Daerah yang Sah yaitu dikontribusikan oleh Pendapatan Hibah sebesar 888,21%, Dana Bagi Hasil Pajak dari Propinsi dan Pemerintah Daerah lainnya sebesar 97,73%, Dana Penyesuaian dan Otonomi Khusus sebesar 100,00%, Bantuan Keuangan dari Provinsi atau Pemerintah Daerah lainnya sebesar 75,19%, Dana bagi hasil dari retribusi dari Provinsi dan Pemerintah Daerah lainnya sebesar 348,58%, dan Dana Alokasi Cukai Tembakau sebesar 100%.

3. Permasalahan dan Solusi

Secara keseluruhan bahwa realisasi pendapatan daerah telah melampaui target yang telah ditetapkan, namun dalam pelaksanaannya masih terdapat permasalahan umum, yaitu :

a. Belum terintegrasinya sistem pengelolaan pendapatan daerah baik mengenai Pendapatan Asli Daerah, Dana Perimbangan dan Lain-Lain Pendapatan Daerah yang Sah;

b. Belum optimalnya koordinasi secara sinergis dalam hal intensifikasi dan ekstensifikasi pendapatan daerah dengan OPD di lingkungan Pemerintah Kabupaten Bogor maupun lembaga vertikal yang ada di Kabupaten Bogor, instansi vertikal serta stakeholder tingkat desa/kelurahan dan kecamatan;

c. Belum optimalnya kontribusi Badan Usaha Milik Daerah terhadap Pendapatan Daerah; d. Terbatasnya kuantitas dan kualitas sumberdaya manusia pengelola pendapatan daerah; e. Masih rendahnya kesadaran masyarakat untuk membayar pajak,.

Solusi yang diterapkan untuk mengatasi permasalahan tersebut, antara lain :

a. Mengembangkan integrasi sistem pengelolaan pendapatan daerah, salah satu diantaranya melalui penyiapan sistem informasi managemen pelaporan data wajib pajak secara on line;

b. Meningkatkan koordinasi secara sinergis dengan OPD di lingkungan Pemerintah Kabupaten Bogor maupun lembaga vertikal yang ada di Kabupaten Bogor, instansi

vertikal serta stakeholder tingkat desa/kelurahan dan kecamatan antar instansi terkait dalam hal intensifikasi dan ekstensifikasi pendapatan daerah, melalui pembentukan tim optimalisasi pendapatan daerah yang meliputi unsur-unsur yang terkait dalam pengelolaan pendapatan daerah;

c. Mengoptimalkan kinerja Badan Usaha Milik Daerah agar dapat memberikan kontribusi secara signifikan terhadap Pendapatan Daerah;

d. Mempersiapkan kualitas dan kompetensi tenaga pengelola pendapatan daerah, seperti pemeriksa pajak daerah, juru penilai dan juru sita melalui pelatihan, bimbingan teknik dan

in house training;

e. Melakukan sosialisasi di berbagai media, memberikan apresiasi kepada wajib pajak dan sosialisasi tatap muka dalam upaya meningkatkan pemahaman dan kesadaran masyarakat tentang pendapatan daerah, khususnya mengenai pajak daerah dan retribusi daerah agar dapat memenuhi kewajibannya untuk membayar pajak secara tepat waktu dan tepat jumlah.

B. PENGELOLAAN BELANJA DAERAH 1. Kebijakan Umum Keuangan Daerah

Pengelolaan keuangan daerah merupakan suatu siklus yang dimulai dari

perencanaan cq penganggaran yang tertuang dalam Anggaran Pendapatan dan

Belanja Daerah (APBD), pelaksanaan dan pelaporan pertanggungjawaban APBD.

Belanja daerah yang tercantum dalam APBD tahun anggaran 2014,

sesungguhnya mencerminkan konsistensi pemerintah Kabupaten Bogor terhadap 6

(enam) prioritas pembangunan yang ditetapkan di KUA dan PPAS Tahun Anggaran

2014, sedangkan dalam penyusunan program dan kegiatan tetap memperhatikan

keterpaduan serta sinkronisasi antar kegiatan, antar program dan Satuan Kerja

Perangkat Daerah (SKPD) berdasarkan pada tugas pokok dan fungsinya.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 37 tahun 2012 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2014, bahwa guna mencapai tujuan nasional secara optimal, terpadu dan berkesinambungan, maka pemerintah daerah harus melakukan sinkronisasi kebijakan pembangunan daerah dengan 11 (sebelas) prioritas nasional dan 3 (tiga) prioritas lainnya, yang disesuaikan dengan dinamika kebutuhan dan karakteristik daerah. Sinkronisasi tersebut terwujud dalam bentuk program/kegiatan yang pro-growth, pro-job, pro-poor, dan pro-environment serta pengembangan program-program percepatan pengurangan kemiskinan.

Selain hal tersebut, perencanaan belanja daerah tahun anggaran 2014 juga tetap dilakukan dengan berdasarkan pada pendekatan prestasi kerja yang berorientasi pada pencapaian hasil (output) dari masukan (input) yang direncanakan. Perencanaan belanja tersebut dimulai dari tahapan penetapan kebijakan belanja daerah yang tertuang dalam Kebijakan Umum APBD tahun anggaran 2014 dan ditindaklanjuti oleh penetapan Prioritas dan Plafon Anggaran Sementara (PPAS) tahun anggaran 2014.

Keseluruhan proses tersebut pada akhirnya akan bermuara pada dukungan pencapaian target Indeks Pembangunan Manusia (IPM) dimana dalam merencanakan belanja daerah diarahkan pada kegiatan-kegiatan yang berorientasi pada pencapaian target IPM terutama yang mempunyai daya dukung terhadap bidang pendidikan, kesehatan, ekonomi, infrastruktur dan suprastruktur.

Kebijakan belanja daerah dapat ditinjau dari beberapa pendekatan antara lain :

1) Kebijakan Belanja Berdasarkan Urusan Pemerintahan Daerah

Belanja daerah diprioritaskan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan kabupaten, yang terdiri dari urusan wajib dan urusan pilihan. Belanja penyelenggaraan urusan wajib digunakan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak. Belanja untuk urusan yang bersifat wajib ini antara lain dapat tercermin dari alokasi belanja pada :

a) bidang pendidikan, alokasi belanja untuk urusan pendidikan pada Perubahan APBD tahun anggaran 2014 adalah sebesar 1,709 Trilyun rupiah atau mencapai 32,92% dari total belanja daerah. Proporsi ini bahkan telah jauh melebihi persyaratan batas minimal yang hanya sebesar 20% sesuai ketentuan perundang-undangan;

b) bidang kesehatan, alokasi belanja untuk urusan kesehatan secara keseluruhan pada Perubahan APBD tahun anggaran 2014 adalah sebesar 703,398 milyar rupiah. Sesuai dengan amanat Undang-Undang Nomor 36 tahun 2009 tentang Kesehatan, Pemerintah Daerah harus mengalokasikan anggaran urusan kesehatan minimal 13,55% dari total belanja APBD di luar gaji, berdasarkan ketentuan tersebut maka Pemerintah Kabupaten Bogor telah mengalokasikan anggaran urusan kesehatan sebesar 20,11% atau jauh melebihi batas minimal dalam undang-undang.

2) Kebijakan Belanja Berdasarkan Satuan Kerja Perangkat Daerah

Belanja daerah disusun untuk menunjang efektivitas pelaksanaan tugas dan fungsi Satuan Kerja Perangkat Daerah dalam rangka melaksanakan urusan pemerintahan daerah yang menjadi tanggung jawabnya. Hal tersebut bertujuan untuk meningkatkan akuntabilitas perencanan anggaran serta menjamin efektivitas dan efisiensi penggunaan

anggaran ke dalam program/kegiatan sehingga alokasi anggaran belanja yang direncanakan oleh setiap Satuan Kerja Perangkat Daerah harus terukur dalam kinerja pelayanan kepada masyarakat.

3) Kebijakan Belanja Berdasarkan Kelompok Belanja

a) Belanja Tidak Langsung

Belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan, yang terdiri dari komponen belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Mencermati alokasi anggaran belanja tidak langsung dalam Perubahan APBD tahun anggaran 2014 yang dialokasikan sebesar 2,511 Trilyun rupiah maka proporsinya adalah sebesar 43,43% apabila dibandingkan dengan total belanja daerah yang mencapai 5,782 Trilyun rupiah.

b) Belanja Langsung

Yaitu alokasi belanja dalam bentuk program/kegiatan pada Perubahan APBD yang mengutamakan pelaksanaan urusan pemerintahan daerah baik urusan wajib maupun urusan pilihan. Belanja langsung ini merupakan belanja yang manfaat capaian kinerjanya dapat dirasakan langsung oleh masyarakat dalam rangka peningkatan kualitas pelayanan publik. Dalam Perubahan APBD tahun anggaran 2014, alokasi anggaran belanja langsung mencapai 3,271 Trilyun rupiah, sehingga dapat terlihat proporsinya mencapai 56,57% dari total belanja daerah. Komposisi belanja langsung yang lebih besar daripada belanja tidak langsung, dipandang sudah cukup ideal dan mencerminkan keberpihakan pemerintah daerah kepada kepentingan publik. Bahkan jika dicermati secara lebih mendalam bahwa dalam belanja langsung, terdapat 3 (tiga) jenis belanja yaitu (1) Belanja Pegawai; (2) Belanja Barang dan Jasa dan (3) Belanja Modal, dimana dapat terlihat bahwa proporsi belanja modal mencapai 67,68% dari total belanja langsung, sementara apabila dibandingkan dengan total belanja daerah maka proporsi belanja modal mencapai 25,78%. Proporsi belanja modal ini masih dalam batas yang dipersyaratkan peraturan perundang-undangan yaitu minimal 29% dari total belanja daerah.

4) Kebijakan Belanja Berdasarkan Sifatnya

Berdasarkan sifatnya, belanja daerah dikelompokkan menjadi 2 kategori yaitu Belanja Aparatur dan Belanja Publik. Pada APBD tahun anggaran 2014, dari total belanja daerah yang mencapai 5,782 Trilyun rupiah, dialokasikan untuk belanja aparatur yaitu kebutuhan belanja pegawai pada belanja tidak langsung sebesar 33,60% atau sebesar 1,943 Trilyun rupiah. Sementara itu alokasi untuk belanja publik memperoleh alokasi yang lebih besar yaitu mencapai 3,529 Trilyun rupiah atau sekitar 66,40% dari total belanja daerah.

3. Target dan Realisasi Belanja

Anggaran Belanja Daerah Kabupaten Bogor Tahun Anggaran 2014 tidak terealisasi sesuai dengan rencana yang telah ditetapkan, yaitu mencapai 81,38%, atau yang direncanakan

sebesar

Rp.5.782.479.790.000,00

hanya terealisasi sebesar Rp.Rp.4.705.726.833.050,73

sebagaimana ditunjukkan pada Tabel 3.9 berikut ini.

Tabel 3.9. Realisasi Belanja Daerah Kabupaten Bogor Tahun 2014

No. U R A I A N Anggaran Tahun 2014 (%)

Target Realisasi

III BELANJA DAERAH 5.782.479.790.000 4.705.726.833.050 81,38%

1 BELANJA TIDAK LANGSUNG 2.511.076.341.000 2.241.249.210.166 89,25%

a BELANJA PEGAWAI 1.943.103.707.000 1.791.719.987.995 92,21%

b BELANJA HIBAH 130.686.700.000 95.681.309.260 73,21%

c BELANJA BANTUAN SOSIAL 15.496.385.000 11.918.385.000 76,91%

d BELANJA BAGI HASIL KEPADA PROVINSI/KABUPATEN/KOTA DAN

PEMERINTAHAN DESA 97.632.832.000 95.016.229.936 97,32%

e BELANJA BANTUAN KEUANGAN KEPADA PROVINSI/KABUPATEN/KOTA DAN

PEMERINTAHAN DESA 284.156.717.000 234.050.680.258 82,37%

f BELANJA TIDAK TERDUGA 40.000.000.000 12.862.617.717 32,16%

2 BELANJA LANGSUNG 3.271.403.449.000 2.464.477.622.884 75,33%

a BELANJA PEGAWAI 385.784.157.000 337.502.295.900 87,48%

b BELANJA BARANG DAN JASA 1.266.236.150.000 1.030.979.149.381 81,42%

c BELANJA MODAL 1.619.383.142.000 1.095.996.177.603 67,68%

Sumber : Laporan Realisasi Anggaran Daerah Kabupaten Bogor Tahun 2014 (Dispenda -31 Desember 2014)

Pada Tabel 3.9. dapat dilihat bahwa capaian kinerja anggaran belanja berdasarkan jenis belanja adalah sebagai berikut :

a. Belanja Tidak Langsung sebesar Rp. 2.241.249.210.166,73 atau 89,25% dari anggaran yang telah ditetapkan, yaitu Rp. 2.511.076.341.000,00

b. Belanja Langsung sebesar Rp. 2.464.477.622.884,00 atau 75,33% dari anggaran yang telah ditetapkan, yaitu sebesar Rp. 3.143.578.918.000,00.

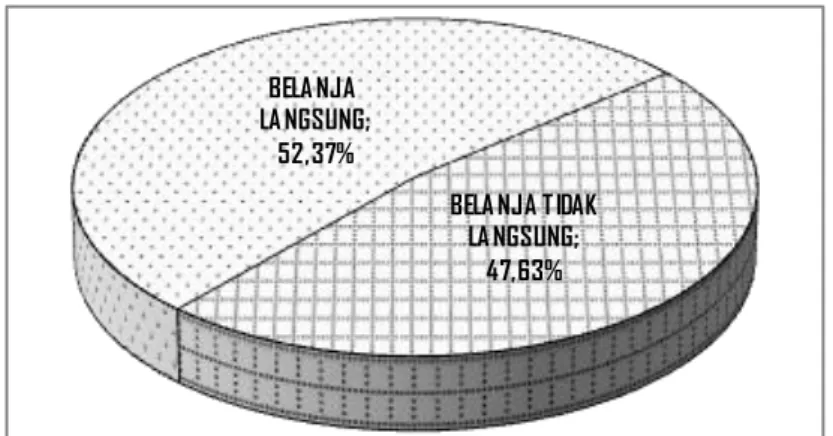

Sementara itu, bila dilihat berdasarkan komposisinya terhadap total realisasi belanja, maka proporsi realisasi dari Belanja Tidak Langsung adalah 47,63%, sementara Belanja Langsung sebesar 52,37%.

BELA NJA TIDAK LA NGSUNG;

47,63% BELA NJA

LA NGSUNG; 52,37%

Secara umum, hal-hal yang mempengaruhi tidak terealisasinya alokasi anggaran belanja daerah sebagaimana tercantum pada Tabel 3.9. dijelaskan sebagai berikut.

a. Belanja Tidak Langsung

1) Realisasi Belanja Pegawai mencapai 92,21% atau sebesar Rp.1.791.719.987.995,00 dari alokasi anggaran yang ditetapkan sebesar Rp.1.943.103.707.000,00. Tidak terealisasinya Belanja Pegawai ini diantaranya disebabkan karena :

a) Masih adanya sisa anggaran dari rencana accress untuk pos belanja gaji pegawai dari yang telah direncanakan untuk beberapa OPD;

b) Masih adanya sisa anggaran tunjangan umum dan tunjangan fungsional sebagai akibat dari adanya dinamika jumlah pegawai yang disebabkan purna bhakti di tahun 2014;

c) Masih adanya sisa anggaran biaya pemungutan, yaitu dari Biaya Pemungutan Pajak Bumi dan Bangunan, untuk Insentif Pemungutan PBB Tahun 2014 tidak seluruhnya direalisasikan di tahun 2014.

2) Belanja Hibah terealisasi 73,21% atau sebesar Rp.95.681.309.260,00 dari alokasi anggaran yang ditetapkan sebesar Rp.130.686.700.000,00. Hal ini disebabkan karena ...

3) Belanja Bantuan Sosial terealisasi 76,91% atau sebesar Rp.11.918.385.000,00 dari alokasi anggaran yang ditetapkan sebesar Rp.15.496.385.000,00. Hal ini disebabkan karena ...

4) Belanja Bagi Hasil Keuangan kepada Provinsi/Kab/Kota dan Pemerintah Desa dapat terealisasi sebesar 97,32% atau sebesar Rp. 95.016.229.936,00 dari rencana yang ditetapkan sebesar Rp. 97.632.832.000,00. Hal ini disebabkan karena ...

5) Belanja Bantuan Keuangan kepada Provinsi/Kab/Kota dan Pemerintah Desa terealisasi 82,37% atau sebesar Rp. 234.050.680.258,00 dari alokasi anggaran yang ditetapkan sebesar Rp. 284.156.717.000,00. Hal ini disebabkan ...

6) Realisasi Belanja Tidak Terduga hanya terealisasi 32,16% atau sebesar

Rp.12.862.617.717,00 dari alokasi anggaran yang ditetapkan sebesar

Rp.40.000.000.000,00. Hal ini disebabkan karena ... b. Belanja Langsung

1) Belanja Pegawai terealisasi 87,48% atau sebesar Rp. 337.502.295.900,00 dari alokasi anggaran yang ditetapkan sebesar Rp. 385.784.157.000,00. Hal ini disebabkan oleh adanya upaya efisiensi sesuai dengan kebutuhan pelaksanaan kegiatan.

2) Belanja Barang dan Jasa terealisasi 81,42% atau sebesar Rp. 1.030.979.149.381,00 dari alokasi anggaran yang ditetapkan sebesar Rp. 1.266.236.150.000,00. Hal ini

disebabkan adanya upaya efisiensi/penghematan pada belanja bahan pakai habis, belanja cetak dan penggandaan, belanja pemeliharaan, belanja makan dan minum, maupun pada belanja perjalanan dinas.

3)

Belanja Modal terealisasi 67,68% atau sebesar Rp. 1.095.996.177.603,00 dari

alokasi anggaran yang ditetapkan sebesar Rp. 1.619.383.142.000,00.

Hal ini disebabkan oleh: ...Capaian realisasi Belanja Daerah dapat pula dilihat berdasarkan OPD dan Urusan Pemerintahan. Hal ini guna memudahkan dalam menganalisis mengenai fungsi belanja dari masing-masing OPD dan Urusan Pemerintahan.

A. Capaian realisasi belanja daerah berdasarkan OPD

OPD dengan capaian tertinggi :

1) Rumah Sakit Umum Daerah Ciawi yaitu sebesar 97,27%,

2) Dinas Kebersihan dan Pertamanan sebesar 93,02%, dan

3) Dinas Komunikasi dan Informasi sebesar 93,01%, OPD dengan capaian terendah :

1) Dinas Pemuda dan Olahraga yaitu sebesar 37,73%,

2) Sekretariat Daerah sebesar 55,81% dan

3) Sekretariat DPRD sebesar 55,85%.

B. Capaian realisasi belanja daerah berdasarkan kecamatan

Kecamatan dengan capaian tertinggi :

1) Kecamatan Cisarua yaitu sebesar 97,73%,

2) Kecamatan Gunung Putri sebesar 95,56%, dan

3) Kecamatan Jonggol sebesar 95,55%, Kecamatan dengan capaian terendah :

1) Kecamatan Ciseeng yaitu sebesar 66,76%, 2) Kecamatan Tenjo sebesar 62,27%, dan 3) Kecamatan Rumpin sebesar 60,65%.

C. Capaian realisasi Belanja Tidak Langsung (BTL) berdasarkan OPD

OPD dengan capaian tertinggi :

1) Sekretariat Dewan Perwakilan Rakyat Daerah yaitu sebesar 99,53%,

2) Dinas Kesehatan sebesar 99,40%,

3) Dinas Pendapatan Daerah sebesar 98,44%, OPD dengan capaian terendah :

1) Dinas Kependudukan dan Pencatatan Sipil yaitu sebesar 69,20%,

2) Kantor Kesatuan Bangsa, Politik dan Perlindungan Masyarakat sebesar 74,10% dan

3) Badan Kepegawaian, Pendidikan dan Pelatihan yaitu sebesar 76,32%.

D. Capaian realisasi Belanja Tidak Langsung (BTL) berdasarkanKecamatan

Kecamatan dengan capaian tertinggi : 1) Kecamatan Cisarua yaitu sebesar 100%,

2) Kecamatan Jonggol sebesar 98,08%,

3) Kecamatan Gunung Putri sebesar 96,32%, Kecamatan dengan capaian terendah :

1) Kecamatan Rumpin yaitu sebesar 55,09% ,

2) Kecamatan Tenjo sebesar 57,66%, dan

3) Kecamatan Ciseeng yaitu sebesar 60,89%.

E. Capaian realisasi Belanja Langsung (BL) berdasarkan OPD

OPD dengan capaian tertinggi :

1) Rumah Sakit Umum Daerah Ciawi yaitu sebesar 97,41%,

2) Badan Pemberdayaan Perempuan dan Keluarga Berencana sebesar 93,52%,

3) Rumah Sakit Umum Daerah Leuwiliang sebesar 93,28%, OPD dengan capaian terendah :

1) Dinas Pemuda dan Olahraga sebesar 36,73%,

2) Sekretariat Daerah sebesar 48,62%,

3) Sekretariat Dewan Perwakilan Daerah sebesar 51,68%,

F. Capaian realisasi Belanja Langsung (BL) berdasarkan OPD

Kecamatan dengan capaian tertinggi :

1) Kecamatan Babakan Madang yaitu sebesar 99,30%,

2) Kecamatan Citeureup sebesar 96,83%,

3) Kecamatan Gunung Putri sebesar 94,20%, Kecamatan dengan capaian terendah :

1) Kecamatan Leuwiliang yaitu sebesar 57,51%,

2) Kecamatan Nanggung sebesar 68,72%,

3) Kecamatan Cigudeg sebesar 71,44%.

Tabel 3.10.

Realisasi Belanja OPD Kabupaten Bogor Tahun Anggaran 2014

NO Urusan Pemerintahan Daerah dan Organisasi

BELANJA DAERAH BELANJA TIDAK LANGSUNG BELANJA LANGSUNG

Anggaran Setelah

Perubahan Realisasi Anggaran Setelah Perubahan Realisasi Sisa Anggran Anggaran Setelah Perubahan Realisasi Sisa Anggran

Rp Rp % Rp Rp % Rp Rp Rp % Rp 2 3 4 5 7 8 9 10 = (7 - 8) 11 12 13 14 = (11 - 12) URUSAN WAJIB 5.590.769.029.000 4.536.087.047.298 81,14% 2.479.889.776.000 2.213.256.226.145 89,25% 266.633.549.855 3.110.879.253.000 2.322.830.821.153 74,67% 788.048.431.847 Pendidikan 1.919.778.768.000 1.667.436.505.524 86,86% 1.329.667.419.000 1.235.638.230.342 92,93% 94.029.188.658 590.111.349.000 431.798.275.182 73,17% 158.313.073.818 1 Dinas Pendidikan 1.919.778.768.000 1.667.436.505.524 86,86% 1.329.667.419.000 1.235.638.230.342 92,93% 94.029.188.658 590.111.349.000 431.798.275.182 73,17% 158.313.073.818 Kesehatan 826.389.378.000 654.011.133.750 79,14% 142.096.401.000 138.531.216.152 97,49% 3.565.184.848 684.292.977.000 515.479.917.598 75,33% 168.813.059.402 2 Dinas Kesehatan 420.431.329.000 284.562.077.603 67,68% 89.529.609.000 88.991.285.174 99,40% 538.323.826 330.901.720.000 195.570.792.429 59,10% 135.330.927.571 3 Rumah Sakit Umum Daerah Cibinong 160.964.573.000 139.817.221.478 86,86% 20.751.445.000 20.118.733.133 96,95% 632.711.867 140.213.128.000 119.698.488.345 85,37% 20.514.639.655 4 Rumah Sakit Umum Daerah Ciawi 137.477.924.000 133.729.083.853 97,27% 17.049.924.000 16.415.359.811 96,28% 634.564.189 120.428.000.000 117.313.724.042 97,41% 3.114.275.958 5 Rumah Sakit Umum Daerah Leuwiliang 60.628.789.000 56.253.464.189 92,78% 8.354.775.000 7.490.788.625 89,66% 863.986.375 52.274.014.000 48.762.675.564 93,28% 3.511.338.436 6 Rumah Sakit Umum Daerah Cileungsi 46.886.763.000 39.649.286.627 84,56% 6.410.648.000 5.515.049.409 86,03% 895.598.591 40.476.115.000 34.134.237.218 84,33% 6.341.877.782

Pekerjaan Umum 944.856.382.000 795.025.365.891 84,14% 33.951.221.000 32.264.807.575 95,03% 1.686.413.425 910.905.161.000 762.760.558.316 83,74% 148.144.602.684 7 Dinas Bina Marga dan Pengairan 850.228.246.000 707.003.892.486 83,15% 21.712.365.000 20.812.478.983 95,86% 899.886.017 828.515.881.000 686.191.413.503 82,82% 142.324.467.497 8 Dinas Kebersihan dan Pertamanan 94.628.136.000 88.021.473.405 93,02% 12.238.856.000 11.452.328.592 93,57% 786.527.408 82.389.280.000 76.569.144.813 92,94% 5.820.135.187

Perumahan 51.224.424.000 37.495.119.952 73,20% 13.885.623.000 11.744.301.291 84,58% 2.141.321.709 37.338.801.000 25.750.818.661 68,97% 11.587.982.339 9 Dinas Tata Bangunan dan Pemukiman 51.224.424.000 37.495.119.952 73,20% 13.885.623.000 11.744.301.291 84,58% 2.141.321.709 37.338.801.000 25.750.818.661 68,97% 11.587.982.339

Penataan Ruang 14.699.629.000 11.480.057.039 78,10% 5.110.268.000 4.369.042.192 85,50% 741.225.808 9.589.361.000 7.111.014.847 74,16% 2.478.346.153 10 Dinas Tata Ruang dan Pertanahan 14.699.629.000 11.480.057.039 78,10% 5.110.268.000 4.369.042.192 85,50% 741.225.808 9.589.361.000 7.111.014.847 74,16% 2.478.346.153

Perencanaan Pembangunan 34.891.843.000 28.186.805.412 80,78% 7.782.384.000 6.848.603.701 88,00% 933.780.299 27.109.459.000 21.338.201.711 78,71% 5.771.257.289 11 Badan Perencanaan Pembangunan Daerah 34.891.843.000 28.186.805.412 80,78% 7.782.384.000 6.848.603.701 88,00% 933.780.299 27.109.459.000 21.338.201.711 78,71% 5.771.257.289

NO Urusan Pemerintahan Daerah dan Organisasi

BELANJA DAERAH BELANJA TIDAK LANGSUNG BELANJA LANGSUNG

Anggaran Setelah

Perubahan Realisasi Anggaran Setelah Perubahan Realisasi Sisa Anggran Anggaran Setelah Perubahan Realisasi Sisa Anggran

Rp Rp % Rp Rp % Rp Rp Rp % Rp

2 3 4 5 7 8 9 10 = (7 - 8) 11 12 13 14 = (11 - 12)

Perhubungan 58.064.292.000 46.085.583.139 79,37% 18.136.904.000 14.701.791.405 81,06% 3.435.112.595 39.927.388.000 31.383.791.734 78,60% 8.543.596.266 12 Dinas Lalu Lintas Angkutan Jalan 58.064.292.000 46.085.583.139 79,37% 18.136.904.000 14.701.791.405 81,06% 3.435.112.595 39.927.388.000 31.383.791.734 78,60% 8.543.596.266

Lingkungan Hidup 19.862.551.000 13.403.004.551 67,48% 4.215.171.000 3.943.459.220 93,55% 271.711.780 15.647.380.000 9.459.545.331 60,45% 6.187.834.669 13 Badan Lingkungan Hidup 19.862.551.000 13.403.004.551 67,48% 4.215.171.000 3.943.459.220 93,55% 271.711.780 15.647.380.000 9.459.545.331 60,45% 6.187.834.669

Kependudukan dan Catatan Sipil 24.448.405.000 20.204.730.316 82,64% 6.949.775.000 4.809.527.603 69,20% 2.140.247.397 17.498.630.000 15.395.202.713 87,98% 2.103.427.287 14 Dinas Kependudukan dan Pencatatan Sipil 24.448.405.000 20.204.730.316 82,64% 6.949.775.000 4.809.527.603 69,20% 2.140.247.397 17.498.630.000 15.395.202.713 87,98% 2.103.427.287

Pemberdayaan Perempuan 43.068.391.000 39.432.287.179 91,56% 17.519.768.000 15.539.039.186 88,69% 1.980.728.814 25.548.623.000 23.893.247.993 93,52% 1.655.375.007 15 Badan Pemberdayaan Perempuan & Keluarga Berencana 43.068.391.000 39.432.287.179 91,56% 17.519.768.000 15.539.039.186 88,69% 1.980.728.814 25.548.623.000 23.893.247.993 93,52% 1.655.375.007

Tenaga Kerja 26.665.574.000 23.219.724.909 87,08% 7.759.767.000 6.789.553.056 87,50% 970.213.944 18.905.807.000 16.430.171.853 86,91% 2.475.635.147 16 Dinas Sosial, Tenaga Kerja dan Transmigrasi 26.665.574.000 23.219.724.909 87,08% 7.759.767.000 6.789.553.056 87,50% 970.213.944 18.905.807.000 16.430.171.853 86,91% 2.475.635.147

Koperasi dan Usaha Kecil Menengah 37.483.424.000 31.191.612.796 83,21% 8.786.613.000 6.801.211.393 77,40% 1.985.401.607 28.696.811.000 24.390.401.403 84,99% 4.306.409.597 17 Dinas Koperasi, Usaha Kecil Menengah, Perindustrian dan

Perdagangan

37.483.424.000 31.191.612.796 83,21% 8.786.613.000 6.801.211.393 77,40% 1.985.401.607 28.696.811.000 24.390.401.403 84,99% 4.306.409.597

Pemuda dan Olahraga 216.664.507.000 81.753.740.424 37,73% 4.933.366.000 3.985.405.987 80,78% 947.960.013 211.731.141.000 77.768.334.437 36,73% 133.962.806.563 18 Dinas Pemuda dan Olahraga 216.664.507.000 81.753.740.424 37,73% 4.933.366.000 3.985.405.987 80,78% 947.960.013 211.731.141.000 77.768.334.437 36,73% 133.962.806.563

Kesatuan Bangsa dan Politik Dalam Negeri 46.063.673.000 41.595.492.690 90,30% 15.259.560.000 13.763.584.585 90,20% 1.495.975.415 30.804.113.000 27.831.908.105 90,35% 2.972.204.895 19 Satuan Polisi Pamong Praja 38.748.223.000 35.458.923.651 91,51% 12.799.281.000 11.940.439.091 93,29% 858.841.909 25.948.942.000 23.518.484.560 90,63% 2.430.457.440 20 Kantor Kesatuan Bangsa, Politik dan Perlindungan Masyarakat 7.315.450.000 6.136.569.039 83,89% 2.460.279.000 1.823.145.494 74,10% 637.133.506 4.855.171.000 4.313.423.545 88,84% 541.747.455

Pemerintahan Umum 1.218.122.681.000 945.733.098.181 77,64% 838.784.120.000 690.005.582.665 82,26% 148.778.537.335 379.338.561.000 255.727.515.516 67,41% 123.611.045.484 21 Sekretariat Daerah 148.250.324.000 82.733.322.953 55,81% 24.149.271.000 22.389.691.496 92,71% 1.759.579.504 124.101.053.000 60.343.631.457 48,62% 63.757.421.543 22 Sekretariat Dewan Perwakilan Rakyat Daerah 57.496.941.000 32.109.360.475 55,85% 5.001.122.000 4.977.578.671 99,53% 23.543.329 52.495.819.000 27.131.781.804 51,68% 25.364.037.196 23 Inspektorat Kabupaten 24.546.261.000 20.948.117.710 85,34% 8.724.456.000 7.981.259.221 91,48% 743.196.779 15.821.805.000 12.966.858.489 81,96% 2.854.946.511

NO Urusan Pemerintahan Daerah dan Organisasi

BELANJA DAERAH BELANJA TIDAK LANGSUNG BELANJA LANGSUNG

Anggaran Setelah

Perubahan Realisasi Anggaran Setelah Perubahan Realisasi Sisa Anggran Anggaran Setelah Perubahan Realisasi Sisa Anggran

Rp Rp % Rp Rp % Rp Rp Rp % Rp

2 3 4 5 7 8 9 10 = (7 - 8) 11 12 13 14 = (11 - 12)

24 Badan Kepegawaian, Pendidikan dan Pelatihan 68.545.717.000 56.281.721.261 82,11% 35.097.996.000 26.787.196.786 76,32% 8.310.799.214 33.447.721.000 29.494.524.475 88,18% 3.953.196.525 1 Kecamatan Cibinong 14.093.588.000 12.476.258.600 88,52% 1.617.329.400 11.581.514.000 87,53% 1.443.668.900 2.512.074.000 2.338.413.500 93,09% 173.660.500 2 Kecamatan Babakan Madang 3.727.944.000 2.728.617.499 73,19% 999.326.501 2.787.444.000 64,39% 992.702.391 940.500.000 933.875.890 99,30% 6.624.110 3 Kecamatan Gunung Putri 2.643.256.000 2.525.844.656 95,56% 117.411.344 1.690.876.000 96,32% 62.179.644 952.380.000 897.148.300 94,20% 55.231.700 4 Kecamatan Sukaraja 3.049.386.000 2.569.766.085 84,27% 479.619.915 2.115.061.000 83,28% 353.594.293 934.325.000 808.299.378 86,51% 126.025.622 5 Kecamatan Citeureup 5.710.598.000 4.119.692.559 72,14% 1.590.905.441 4.485.398.000 65,40% 1.552.050.205 1.225.200.000 1.186.344.764 96,83% 38.855.236 6 Kecamatan Cileungsi 3.361.303.000 3.090.924.439 91,96% 270.378.561 2.233.518.000 93,95% 135.021.420 1.127.785.000 992.427.859 88,00% 135.357.141 7 Kecamatan Jonggol 2.807.098.000 2.682.240.265 95,55% 124.857.735 1.687.223.000 98,08% 32.448.263 1.119.875.000 1.027.465.528 91,75% 92.409.472 8 Kecamatan Cariu 2.891.572.000 2.405.710.367 83,20% 485.861.633 1.913.397.000 82,01% 344.240.633 978.175.000 836.554.000 85,52% 141.621.000 9 Kecamatan Sukamakmur 2.630.023.000 2.309.956.816 87,83% 320.066.184 1.675.021.000 91,14% 148.341.884 955.002.000 783.277.700 82,02% 171.724.300 10 Kecamatan Klapa Nunggal 3.024.813.000 2.501.557.197 82,70% 523.255.803 2.095.488.000 79,22% 435.469.203 929.325.000 841.538.400 90,55% 87.786.600 11 Kecamatan Ciomas 4.293.523.000 3.690.341.505 85,95% 603.181.495 3.165.002.000 86,80% 417.762.928 1.128.521.000 943.102.433 83,57% 185.418.567 12 Kecamatan Dramaga 3.266.346.000 2.952.552.101 90,39% 313.793.899 2.366.301.000 90,61% 222.082.818 900.045.000 808.333.919 89,81% 91.711.081 13 Kecamatan Ciampea 2.960.972.000 2.571.918.819 86,86% 389.053.181 1.952.514.000 87,88% 236.666.381 1.008.458.000 856.071.200 84,89% 152.386.800 14 Kecamatan Pamijahan 2.851.655.000 2.357.736.494 82,68% 493.918.506 1.909.314.000 82,69% 330.409.502 942.341.000 778.831.996 82,65% 163.509.004 15 Kecamatan Cibungbulang 3.117.385.000 2.759.655.200 88,52% 357.729.800 2.122.460.000 87,48% 265.659.168 994.925.000 902.854.368 90,75% 92.070.632 16 Kecamatan Rumpin 4.034.298.000 2.447.002.076 60,65% 1.587.295.924 3.087.594.000 55,09% 1.386.498.420 946.704.000 745.906.496 78,79% 200.797.504 17 Kecamatan Leuwiliang 3.124.484.000 2.531.404.784 81,02% 593.079.216 2.084.725.000 92,74% 151.321.716 1.039.759.000 598.001.500 57,51% 441.757.500 18 Kecamatan Cigudeg 2.847.692.000 2.428.530.088 85,28% 419.161.912 1.858.997.000 92,64% 136.815.017 988.695.000 706.348.105 71,44% 282.346.895 19 Kecamatan Parung Panjang 3.144.543.000 2.464.387.972 78,37% 680.155.028 2.230.137.000 80,04% 445.050.778 914.406.000 679.301.750 74,29% 235.104.250 20 Kecamatan Tenjo 3.301.546.000 2.055.998.584 62,27% 1.245.547.416 2.424.262.000 57,66% 1.026.367.416 877.284.000 658.104.000 75,02% 219.180.000 21 Kecamatan Jasinga 2.801.684.000 2.427.959.270 86,66% 373.724.730 1.870.809.000 93,18% 127.558.230 930.875.000 684.708.500 73,56% 246.166.500 22 Kecamatan Sukajaya 2.340.027.000 2.095.086.168 89,53% 244.940.832 1.495.652.000 93,24% 101.121.753 844.375.000 700.555.921 82,97% 143.819.079 23 Kecamatan Nanggung 2.338.857.000 1.888.844.728 80,76% 450.012.272 1.446.054.000 88,19% 170.733.168 892.803.000 613.523.896 68,72% 279.279.104 24 Kecamatan Kemang 4.070.611.000 3.468.810.687 85,22% 601.800.313 2.968.936.000 87,84% 360.922.099 1.101.675.000 860.796.786 78,14% 240.878.214 25 Kecamatan Bojong Gede 3.149.237.000 2.789.379.641 88,57% 359.857.359 2.241.141.000 87,72% 275.121.159 908.096.000 823.359.800 90,67% 84.736.200 26 Kecamatan Parung 3.058.421.000 2.374.431.481 77,64% 683.989.519 2.060.878.000 79,30% 426.531.285 997.543.000 740.084.766 74,19% 257.458.234

NO Urusan Pemerintahan Daerah dan Organisasi

BELANJA DAERAH BELANJA TIDAK LANGSUNG BELANJA LANGSUNG

Anggaran Setelah

Perubahan Realisasi Anggaran Setelah Perubahan Realisasi Sisa Anggran Anggaran Setelah Perubahan Realisasi Sisa Anggran

Rp Rp % Rp Rp % Rp Rp Rp % Rp

2 3 4 5 7 8 9 10 = (7 - 8) 11 12 13 14 = (11 - 12)

27 Kecamatan Ranca Bungur 2.651.342.000 2.147.331.444 80,99% 504.010.556 1.782.957.000 81,32% 333.110.152 868.385.000 697.484.596 80,32% 170.900.404 28 Kecamatan Gunung Sindur 2.820.526.000 2.575.104.831 91,30% 245.421.169 1.900.301.000 95,64% 82.812.931 920.225.000 757.616.762 82,33% 162.608.238 29 Kecamatan Ciseeng 3.092.240.000 2.064.457.968 66,76% 1.027.782.032 2.120.517.000 60,89% 829.257.582 971.723.000 773.198.550 79,57% 198.524.450 30 Kecamatan Ciawi 3.040.533.000 2.809.777.405 92,41% 230.755.595 2.021.123.000 95,98% 81.319.046 1.019.410.000 869.973.451 85,34% 149.436.549 31 Kecamatan Cijeruk 2.595.568.000 2.128.631.242 82,01% 466.936.758 1.691.879.000 82,53% 295.579.898 903.689.000 732.332.140 81,04% 171.356.860 32 Kecamatan Megamendung 3.172.512.000 2.733.776.169 86,17% 438.735.831 2.086.123.000 85,14% 309.898.931 1.086.389.000 957.552.100 88,14% 128.836.900 33 Kecamatan Cisarua 3.941.807.000 3.852.193.392 97,73% 89.613.608 2.802.184.000 100,00% 124.870 1.139.623.000 1.050.134.262 92,15% 89.488.738 34 Kecamatan Caringin 3.380.030.000 2.447.965.746 72,42% 932.064.254 2.449.134.000 70,88% 713.232.110 930.896.000 712.063.856 76,49% 218.832.144 35 Kecamatan Tamansari 3.071.001.000 2.594.834.574 84,49% 476.166.426 2.096.648.000 89,13% 227.979.426 974.353.000 726.166.000 74,53% 248.187.000 36 Kecamatan Cigombong 2.708.262.000 2.417.092.571 89,25% 291.169.429 1.795.367.000 88,94% 198.583.429 912.895.000 820.309.000 89,86% 92.586.000 37 Kecamatan Tenjolaya 2.598.508.000 2.140.738.918 82,38% 457.769.082 1.703.458.000 82,20% 303.133.441 895.050.000 740.414.359 82,72% 154.635.641 38 Kecamatan Tajurhalang 2.474.060.000 2.133.549.230 86,24% 340.510.770 1.638.440.000 86,39% 222.923.820 835.620.000 718.033.050 85,93% 117.586.950 39 Kecamatan Tanjungsari 2.304.744.000 2.032.884.360 88,20% 271.859.640 1.466.789.000 94,08% 86.848.460 837.955.000 652.943.820 77,92% 185.011.180 40 Kecamatan Leuwisadeng 2.618.556.000 2.328.562.076 88,93% 289.993.924 1.549.131.000 95,84% 64.503.294 1.069.425.000 843.934.370 78,91% 225.490.630 25 Badan Perijinan Terpadu 23.625.987.000 21.311.237.332 90,20% 6.868.747.000 6.630.560.267 96,53% 238.186.733 16.757.240.000 14.680.677.065 87,61% 2.076.562.935 26 Sekretariat KORPRI 4.432.266.000 3.978.876.283 89,77% 779.325.000 677.567.346 86,94% 101.757.654 3.652.941.000 3.301.308.937 90,37% 351.632.063 27 Badan Penanggulangan Bencana Daerah 19.549.489.000 16.873.702.565 86,31% 5.310.259.000 4.821.698.288 90,80% 488.560.712 14.239.230.000 12.052.004.277 84,64% 2.187.225.723 28 Dinas Pengelolaan Keuangan dan Barang Daerah 42.782.342.000 39.071.760.399 91,33% 8.981.487.000 8.652.994.627 96,34% 328.492.373 33.800.855.000 30.418.765.772,00 89,99% 3.382.089.228 29 Dinas Pendapatan Daerah 100.928.023.000 88.621.697.709 87,81% 64.115.569.000 63.116.869.572 98,44% 998.699.428 36.812.454.000 25.504.828.137 69,28% 11.307.625.863 30 Kantor Layanan Pengadaan Barang/Jasa 9.958.664.000 7.816.233.653 78,49% 2.206.005.000 1.780.485.621 80,71% 425.519.379 7.752.659.000 6.035.748.032 77,85% 1.716.910.968

Ketahanan Pangan 44.745.747.000 40.915.855.119 91,44% 14.148.314.000 13.332.080.289 94,23% 816.233.711 30.597.433.000 27.583.774.830 90,15% 3.013.658.170 31 Badan Ketahanan Pangan dan Pelaksana Penyuluhan Pertanian,

Perikanan dan Kehutanan 44.745.747.000 40.915.855.119 91,44% 14.148.314.000 13.332.080.289 94,23% 816.233.711 30.597.433.000 27.583.774.830 90,15% 3.013.658.170

Pemberdayaan Masyarakat dan Desa 18.739.887.000 17.306.504.889 92,35% 4.776.173.000 4.458.070.337 93,34% 318.102.663 13.963.714.000 12.848.434.552 92,01% 1.115.279.448 32 Badan Pemberdayaan Masyarakat dan Pemerintahan Desa 18.739.887.000 17.306.504.889 92,35% 4.776.173.000 4.458.070.337 93,34% 318.102.663 13.963.714.000 12.848.434.552 92,01% 1.115.279.448