Analisis perhitungan harga pokok produksi sepatu dengan metode full costing: studi kasus UKM Galaksi Kampung Kabandungan, Ciapus, Bogor

Teks penuh

Gambar

Dokumen terkait

Sedangkan metode variable costing adalah metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungakan semua unsur biaya produksi ke dalam harga pokok produksi, yang terdiri dari

full costing , seluruh unsur biaya dimasukkan dalam perhitungan harga pokok penjualan baik biaya produksi maupun non produksi, selain itu metode full costing juga lebih

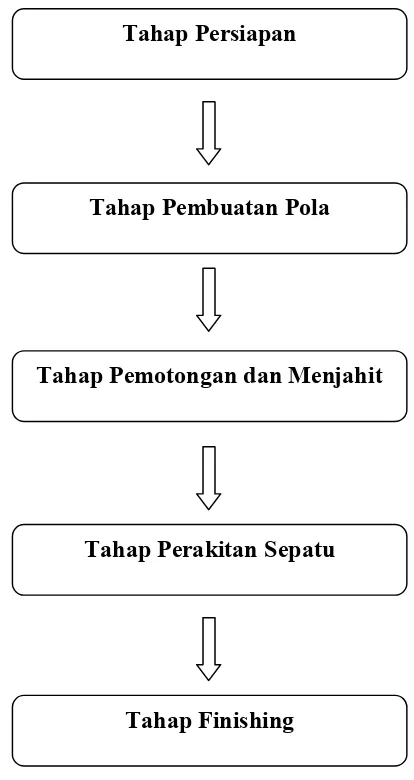

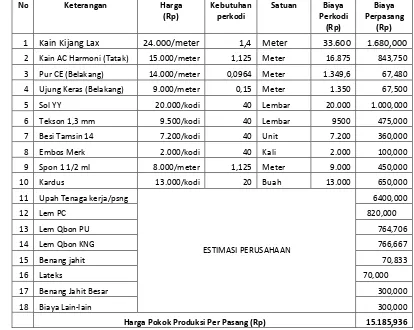

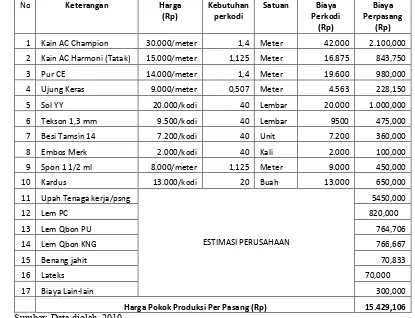

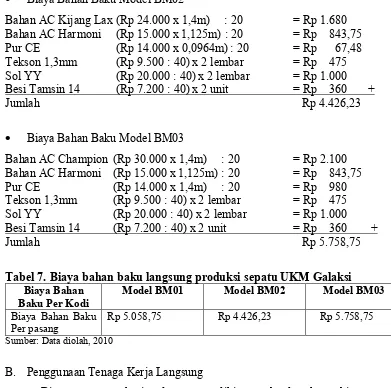

Peneliti melakukan perhitungan ulang terhadap harga pokok produksi berdasarkan metode full costing di tahu mitra peneliti memperhitungkan semua unsur biaya produksi

“Lawe Jowo” cara perhitungan harga pokok produksi masih sangat sederhana atau tradisional, secara garis besarnya hanya menghitung biaya bahan baku dan tenaga kerja saja,

Dari hasil perhitungan antara metode UKM Seblak WS dengan metode full costing dimana pada UKM Seblak WS untuk menentukan harga pokok produksi hanya menghitung biaya bahan baku dan

Metode full costing merupakan metode perhitungan harga pokok produksi yang menghitung semua unsur biaya produksi ke dalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya

Penelitian ini membandingkan metode full costing dan variable costing dalam perhitungan harga pokok produksi dan menemukan bahwa metode full costing lebih sesuai untuk kebutuhan pemilik