BAB II

LANDASAN TEORI

A. Persediaan

1. Pengertiaan Persediaan

Persediaan pada umumnya merupakan salah satu jenis aktiva lancar yang jumlahnya cukup besar dalam suatu perusahaan. Hal ini mudah dipahami karena persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan. Persediaan merupakan bentuk investasi, dari mana keuntungan (laba) itu bisa diharapkan melalui penjualan di kemudian hari. Oleh sebab itu pada kebanyakan perusahaan sejumlah minimal persediaan harus dipertahankan untuk menjamin kontinuitas dan stabilitas penjualannya.

Pengertian persediaan menurut beberapa ahli antara lain sebagai berikut :

Menurut Sofyan dan Dearlina (2005:50), menerangkan bahwa :

“Persediaan adalah sebagai suatu aktiva lancar yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha normal atau persediaan baran-barang yang masih dalam pekerjaan proses produksi ataupun persediaan bahan baku yang menunggu penggunaanya dalam suatu proses produksi”.

Menurut Munandar dan Dearlina (2005:50), menerangkan bahwa :

“Persediaan adalah sebagai persediaan barang-barang (bahan-bahan) yang menjadi objek usaha pokok perusahaan”.

Menurut Wild, Subramanyam dan Halsey (2004:265), menerangkan bahwa :

“Persediaan (Inventory) merupakan barang yang dijual dalam aktivitas operasi normal perusahaan”.

a. Jenis - jenis Persedian

Menurut Agus (2001:443) menerangkan bahwa jenis persediaan yang ada dalam perusahaan akan tergantung pada jenis perusahaan yaitu :

1) Perusahaan Jasa persediaan yang biasanya timbul seperti persediaaan bahan pembantu atau persediaan habis pakai, yang termasuk didalamnya adalah kertas, karton, stempel, tinta, buku kwitansi, materai.

2) Perusahaan Manufaktur jenis persediaanya meliputi persediaan bahan pembantu, persediaan barang jadi, persediaan barang dalam proses dan persediaan bahan baku.

b. Tipe - tipe Persediaan

Menurut Lukman (2000:281), menerangkan bahwa ada tiga bentuk utama dari persediaan perusahaan yaitu :

1) Persediaan Bahan Mentah

Bahan mentah adalah merupakan yang dibeli oleh perusahaan untuk diproses menjadi barang setengah jadi dan akhirnya barang jadi atau produk akhir dari perusahaan.

2) Persediaan Barang dalam Proses

Persediaan Barang dalam proses terdiri dari keseluruhan barang-barang yang digunakan dalam proses produksi tetapi masih membutuhkan proses lebih lanjut untuk menjadi barang yang siap untuk dijual (barang jadi).

3) Persediaan Barang Jadi

Persediaan barang jadi adalah merupakan persediaan barang-barang yang telah selesai diproses oleh perusahaan tetapi masih belum terjual.

c. Macam – macam Persediaan

Menurut Zulian (2003:6), menerangkan bahwa macam persediaan dapat dikategorikan dalam satu atau lebih kategori berikutnya :

1) Persediaan pengamanan (Safety Stock)

Persediaan pengaman atau sering kali disebut butter stock adalah persediaan yang dilakukan untuk mengantisipasi unsur ketidakpastian permintaan dan penyediaan.

2) Persediaan antisipasi (Anticipation Stock)

Persediaan antisipasi atau berjaga-jaga atau sering pula disebut stabilization stock adalah persediaan yang dilakukan untuk menghadapi fluktuasi permintaan yang sudah dapat diperkirakan sebelumnya.

3) Persediaan dalam pengiriman (Transit Stock)

Persediaan dalam pengiriman atau yang sering disebut

work-in-process stock adalah persediaan yang masih dalam

pengiriman atau transit.

d. Faktor – faktor Menentukan Tingkat Persediaan

Menurut Manahan (2005:86) menerangkan bahwa dalam menentukan kebijaksanaan tingkat persediaan barang secara optimal perlu diketahui faktor-faktor yang menentukan yaitu :

1) Biaya Persediaan.

2) Seberapa besar permintaan barang oleh pelanggan dapat diketahui? Apa bila permintaan barang dapat diketahui, maka korporasi dapat menentukan barang dalam suatu peiode.

3) Lama penyerahan barang antara saat dipesan dengan barang tiba atu disebut sebagai lead time atau delivery time.

4) Terdapat atau tidak ada kemungkinan untuk menunda pemenuhan dari pembeli atau disebut sebagai backlogging.

5) Kemungkinan diperolehnya discount atas pembelian dalam jumlah yang besar.

2. Manajemen Persediaan

Persediaan diperlukan untuk dapat melakukan proses produksi, penjualan secara lancar, persediaan bahan mentah dan barang dalam proses diperlukan utuk menjamin kelancaran proses produksi, sedangkan barang jadi harus selalu tersedia sebagai “buffer stock” agar memungkinkan perusahaan memenuhi permintaan yang timbul.

Kepentingan-kepentingan dari sudut financial sering kali bertolak belakang dengan kepentingan perusahaan untuk menyediakan persediaan dalam jumlah yang cukup besar guna mengurangi risiko kehabisan barang dan memenuhi kebutuhan– kebutuhan produksi. Oleh karena itu perusahaan harus menetapkan suatu jumlah “optimal” dari persediaan agar dapat mengurangi pertentangan kedua kepentingan tersebut.

Menurut Keown, Scott, Martin dan Petty (2000:748), menerangkan bahwa :

“Manajemen persediaan adalah pengontrolan asset digunakan dalam proses produksi atau diproduksi dijual dengan jalan normal dalam operasi perusahaan”. Pentingnya manajemen persediaan bagi perusahaan tergantung pada besarnya investasi persediaan.

Menurut Zulian (2003:10), menerangkan bahwa :

“Tujuan manajemen persediaan adalah meminimumkan biaya, oleh karena itu perusahaan perlu mengadakan analisis untuk menentukan tingkat persediaan yang dapat meminimumkan biaya atau paling ekonomis”. Menurut Manahan (2005:86), menerangkan bahwa tujuan menyimpan

persediaan adalah

1) Penyimpanan barang diperlukan agar korporasi dapat memenuhi pesanan pelanggan secara cepat dan tepat waktu.

2) Untuk berjaga-jaga pada saat barang di pasar sukar diperoleh, pengecualian pada saat musim panen tiba.

3) Untuk menekan harga pokok per unit barang. B. Perputaran Persediaan (Inventory Turnover)

1. Pengertian Perputaran Persediaan (Inventory Turnover)

Inventory atau persediaan barang sebagai elemen utama dari modal

kerja merupakan aktiva yang selalu dalam keadaaan berputar, dimana secata terus menerus mengalami perubahan. Turnover menunjukan berapa kali jumlah persediaan barang dagangan diganti dalam satu tahun (dijual dan diganti). Tingkat perputaran persediaan mengukur perusahaan dalam memutar barang dagangannya, dan menunjukan hubungan antara barang yang diperlukan untuk mengimbangi tingkat penjualan yang ditentukan.

Pengertian perputaran persediaan menurut beberapa ahli antara lain sebagai berikut :

Menurut Sundjaja (2002 : 112), menerangkan bahwa :

”Perputaran Persediaan mengukur aktivitas atau likuiditas dari persediaan perusahaan”.

Menurut Assauri (2004 : 203), yang mendefinisikan bahwa “Perputaran persediaan (inventory turn over) merupakan angka yang menunjukkan kecepatan penggantian persediaan dalam suatu periode tertentu, biasanya satu tahun”.

Menurut Jumingan (2006:128), menerangkan bahwa :

“Perputaran persediaan (inventory turnover) menunjukan berapa kali barang dijual dan diadakan kembali selama satu periode akuntansi”. Perputaran persediaan dihitung sebagai berikut :

Rata-rata Persediaan Menurut Munawir (2007:77), menerangkan bahwa :

“Turn over persediaan adalah merupakan ratio atau jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh perusahaan.

Dibutuhkan konsistensi dalam penggunaan harga pokok penjualan sebagai pembilang karena, seperti juga persediaan, akun ini disajikan

Harga Pokok Penjualan

Perputaran Persediaan =

berdasarkan biaya perolehan. Sebaliknya, penjualan mencakup margin laba. Persediaan rata-rata dihitung dengan menambah saldo awal dan saldo akhir persediaan, dan membaginya dengan dua. Perhitungan rata-rata ini dapat diperhalus dengan rata-rata angka persediaan kuartalan atau bulanan.

Dari definisi yang telah diuraikan dari beberap ahli diatas, maka perputaran persediaan dapat dirumuskan sebagai berikut :

Harga Pokok Penjualan

Perputaran Persediaan =

Rata-rata Persediaan

Persediaan Awal + Persediaan Akhir Rata-rata Persediaan =

2

Berdasarkan teori-teori yang telah diuraikan dapat disimpulkan bahwa tingkat perputaran persediaan mengukur kemampuan perusahaan dalam melakukan perputaran barang dagangannya dan menunjukkan hubungan antara barang yang diperlukan untuk menunjang atau mengimbangi tingkat penjualan yang telah ditentukan, serta efisiensi persediaan dapat dilihat dari tingkat perputaran persediaan. Perputaran persediaan merupakan salah satu ukuran efisiensi perusahaan dalam penggunaan aktiva terutama aktiva lancar. Semakin cepat perputaran

persediaan maka akan semakin efisien penggunaan persediaan dalam suatu perusahaan.

2. Jumlah Hari untuk Menjual Persediaan

Menurut Wild, Subramanyam dan Halsey (2004:201), menerangkan bahwa :

“Ukuran perputaran persediaan yang berguna untuk menilai kebijakan pembelian dan produksi perusahaan adalah jumlah hari untuk menjual persediaan”.

Rasio jumlah hari untuk menjual persediaan (days to sell inventory

ratio) dihitung sebagai berikut :

360 hari

Jumlah hari untuk menjual persediaan =

Perputaran Persediaan

3. Ukuran Perputaran Persediaan

Persediaan sering kali merupakan bagian aktiva lancar yang cukup besar. Alasan terjadinya hal tersebut sering kali tidak berhubungan dengan kebutuhan perusahaan untuk mempertahankan kecukupan dana yang likuid. Persediaan merupakan investasi yang dibuat untuk tujuan memeperoleh pengembalian melalui penjualan kepada pelanggan. Sebagaian besar perusahaan mempertahankan tingkat persediaan tertentu.

Jika persediaan tidak cukup, volume penjualan akan menurun di bawah tingkat yang dapat dicapai. Sebaliknya, persediaan yang terlalu banyak menghadapkan perusahaan pada biaya penyimpanan, asuransi, pajak, keusangan, dan kerusakan fisik.

Menurut Mamduh dan Abdul (2003:80), menerangkan bahwa :

“Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan perputaran dalam satu tahun dan ini menandakan efektivitas manajemen persediaan. Sebaliknya, Perputaran persediaan yang rendah menandakan tanda-tanda mis-manajemen seperti kekurangan pengendalian persediaan yang efektif”.

C. Piutang

1. Pengertian Piutang

Piutang merupakan harta perusahaan atau koperasi yang timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa yang dihasilkan oleh perusahaan. Menurut Rusdi (2004:199) menyatakan bahwa pengertian piutang meliputi semua hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, atau jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu.

Menurut Reeve dan Fess (2005:404) menyatakan bahwa yang dimaksud dengan piutang adalah sebagai berikut : ”Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya”.

Menurut Mohammad (2003:109) mengemukakan yang dimaksud dengan piutang adalah sebagai berikut : ”Piutang terjadi karena penjualan barang dan jasa tersebut dilakukan secara kredit yang umumnya dilakukan untuk memperbesar penjualan”.

Menurut Munandar (2006:77) yang dimaksud dengan piutang adalah sebagai berikut : ”Piutang adalah tagihan perusahaan kepada pihak ain yang nantinya akan dimintakan pembayarannya bilamana telah sampai jatuh tempo”.

Pengertian piutang menurut Syamsuddin (2001 : 254) adalah sebagai berikut :

”Piutang meliputi semua transaksi-transaksi pembelian secara kredit tetapi tidak membutuhkan suatu bentuk catatan atau surat formal yang ditandatangani yang menyatakan kewajiban pihak pembeli kepada pihak penjual”.

Sedangkan pengertian piutang yang dikemukakan oleh Muslich (2003 : 109) adalah sebagai berikut :

” Piutang terjadi karena penjualan barang dan jasa tersebut dilakukan secara kredit yang umumnya bertujuan untuk memperbesar penjualan. Tetapi di sisi lain, peningkatan piutang juga membutuhkan tambahan pembiayaan, biaya untuk analisis kredit dan penagihan piutang serta kemungkinan piutang yang macet tak dapat ditagih”.

Penjualan secara kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan piutang kemudian pada hari jatuh tempo yang telah disyaratkan terjadi aliran kas masuk (cash inflows) yang berasal dari pengumpulan piutang tersebut. Dengan demikian, maka piutang

merupakan elemen modal kerja yang selalu dalam keadaan berputar secara terus-menerus dalam rantai perrputaran modal kerja.

Pengertian piutang yang dikemukakan menurut Prastowo dan Julianty (2002: 147) sebagai berikut:

“Piutang berisikan pemberian kredit yang diberikan perusahaan kepada konsumennya ketika menjual barangnya. Mereka mengambil setiap bentuk penjualan kredit dimana perusahaan meneruskannya kembali kepada perusahaan lain”.

Piutang perusahaan pada umumnya merupakan jumlah yang terbesar dalam aktiva lancar dan merupakan bagian yang cukup besar dari

asset perusahaan. Dengan jumlahnya yang cukup besar ini, kebijaksanaan

perusahaan yang mempengaruhi jumlah piutang pada akhirnya mempengaruhi jumlah profitabilitas.

Baridwan (2000: 124) memberikan suatu pengertian tentang piutang sebagai berikut:

”Piutang dagang menunjukan piutang yang timbul dari penjualan barang-barang atau jasa yang dihasilkan oleh perusahaan, dalam kegiatan normal perusahaan biasanya piutang dagang akan dilunasi dalam jangka waktu kurang dari satu tahun, sehingga dikelompokan dalam aktiva lancar”. Menurut Munandar (2000: 79) definisi piutang sebagai berikut:

“Piutang adalah hak atau tagihan perusahaan kepada pihak lain yang akan dilunasi pembayarannya atau pelunasannya bilamana telah sampai jatuh tempo”.

Dengan demikian darri definisi yang diungkapkan diatas dapat disimpulkan bahwa yang dimaksud dengan piutang adalah suatu akun yang timbul akibat adanya transaksi penjualan barang atau jasa secara kredit dengan tujuan untuk meningkatkan penjualan. Piutang biasanya mempunyai waktu jatuh tempo kurang dari satu tahun dan termasuk kedalam aktiva lancar.

a. Klasifikasi Piutang

Piutang merupakan aktiva lancar yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun atau dalam satu periode akuntansi. Piutang pada umumnya timbul dari hasil usaha pokok perusahaan. Namun selain itu, piutang juga dapat ditimbulkan dari adanya usaha dari luar kegiatan pokok perusahaan.

Reeve dan Fess mengklasifikasikan piutang kedalam tiga kategori yaitu piutang usaha, wesel, tagih, dan piutang lain-lain sebagai berikut :

1) Piutang Usaha

Piutang usaha timbul dari penjualan secara kredit agar dapat menjual lebih banyak produk atau jasa kepada pelanggan. Transaksi paling umum yang menciptakan piutang usaha adalah penjualan barang dan jasa secara kredit. Piutang tersebut dicatat dengan mendebit akun piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relative pendek, seperti 30 atau 60 hari. Piutang usaha diklasifikasikan di neraca sebagai aktiva lancar.

2) Wesel Tagih

Wesel tagih adalah jumlah yang terutang bagi pelanggan disaat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun. Maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih dari 60 hari. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan. Bila wesel tagih dan piutang usaha berasal dari transaksi penjualan maka hal itu kadang-kadang disebut piutang dagang (trade receivable).

3) Piutang lain-lain

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Jika p[iutang ini diharapkan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan dibawah judul investasi. Piutang lain-lain (other receivable) meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

2. Faktor - faktor Yang Mempengaruhi Besarnya Piutang

Piutang merupakan aktiva yang penting dalam perusahaan dan dapat menjadi bagian yang besar dari likuiditas perusahaan. Besar kecilnya piutang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut diantaranya adalah seperti yang dikemukakan oleh Bambang (2001:85-87) sebagai berikut :

a. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Makin besarnya jumlah piutang berarti makin besarnya resiko, tetapi bersamaan dengan iu juga memperbesar

b. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnmya dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

c. Ketentuan Tentang Pembatasan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi plafond yang ditetapkan bagi masing-masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang. Sebaliknya, jika batas maksimal plafond lebih rendah, maka jumlah piutang pun akan lebih kecil. d. Kebijaksanaan Dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif, maka perusahaan harus mengeluarkan uang yang lebih besar untuk membiayai aktivitas pengumpulan piutang, tetapi dengan menggunakan cara ini, maka piutang yang ada akan lebih cepat tertagih, sehingga akan lebih memperkecil jumlah piutang perusahaan. Sebaliknya, jika perusahaan menggunakan kebijaksanaan secara pasif, maka pengumpulan piutang akan lebih lama, sehingga jumlah piutang perusahaan akan lebih besar.

e. Kebiasaan Membayar Dari Para Langganan

Kebiasaan para langganan untuk membayar dalam periode cash discount akan mengakibatkan jumlah piutang lebih kecil, sedangkan langganan membayar periode setelah cash discount akan mengakibatkan jumlah piutang lebih besar karena jumlah dana yang tertanam dalam piutang lebih lama untuk menjadi kas.

3. Pengendalian Piutang

Dalam rangka untuk memperbesar volume penjualan perusahaan akan memerlukan suatu pengendalian serta perencanaan yang matang dalam melaksanakan kebijaksanaan yang diambil, khususnya dalam

kebijaksanaan kredit serta pengelolaanya yang didasarkan atas rencana atau planning dan pengendalian yang tetap. Hal ini dapat dilakukan apabila rencana itu lebih lengkap dan terpadu.

Menurut JB Heckert (dalam Halimah Turidlo Saleh, 2005), terdapat tiga fungsi pengendalian piutang pada perusahaan. Tiga fungsi tesebut adalah :

a. Pemberian kredit dagang

Kebijaksanaan kredit dan syarat penjualan harus tidak menghalangi penjualan pada para pelanggan yang sehat keadaan keuangannya, dan juga tidak boleh menimbulkan kerugian yang besar karena ragu-ragu yang berlebihan.

b. Melakukan Penagihan

Apabila telah diberikan kredit harus dilakukan usaha untuk memperoleh pembayaran sesuai dengan syarat penjualan dalam waktu yang wajar.

c. Penetapan dan Penyelenggaraan Intern yang Layak

Meskipun prosedur-prosedur pembelian kredit dan penagihan telah diadministrasikan dengan baik atau dilakukan dengan wajar, ini belum menjamin adanya pengendalian piutang, yaitu tidak menjamin ataupun dapat memastikan bahwa semua penyerahan memang difakturkan atau difaktur sebagai mana mestinya kepada para pelanggan dan bahwa penerimaan benar-benar masuk kedalam rekening Bank perusahaan akibatnya perlu bagi perusahaan untuk melakukan suatu sistem pengendalian intern yang wajar dan memadai.

D. Perputaran Piutang

Perputaran piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar, artinya piutang akan tertagih pada saat tertentu dan akan timbul lagi akibat penjualan begitu seterusnya.

Periode perputaran piutang tergantung pada panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit. Disisi lain, syarat pembayaran kredit juga akan mempengaruhi tingkat perputaran piutang di mana tingkat perputaran piutang menggambarkan berapa kali modal yang tertanam dalam piutang berputar dalam satu tahun. Semakin cepat perputaran piutang menandakan bahwa modal dapat digunakan secara efisien.

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya. Perputaran piutang adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode tertentu. Piutang yang terdapat dalam perusahaan akan selalu dalam keadaan berputar. Perputaran piutang akan menunjukkan berapa kali piutang yang timbul sampai piutang tersebut dapat tertagih kembali ke dalam kas perusahaan. Definisi perputaran piutang dikemukakan oleh beberapa ahli berikut ini :

Menurut Munawir (2002:75) memberikan keterangan bahwa posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (turn over receivable), yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.

Sedangkan menurut Bambang (2001:90) menyatakan bahwa

tingkat perputaran piutang (receivable turn over) dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata piutang (average receivable).

Dari pengertian yang telah diuraikan diatas, dapat disimpulkan bahwa perputaran piutang terdiri dari dua variabel yaitu total penjualan kredit dan rata-rata piutang.

Hal tersebut juga sejalan dengan pernyataan Munawir (1995:75) yaitu bahwa semakin tinggi (turn over) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau ratio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

Hal ini juga diperjelas pula dengan pendapat Lukman Syamsuddin (2002 : 49), yaitu ”Semakin tinggi acount receivable turn over suatu perusahaan semakin baik pengelolaan piutangnya. Account receivable turn over dapat ditingkatkan dengan jalan memperketat kebijaksanaan penjualan kredit, misalnya dengan jalan memperpendek waktu pembayaran. Tetapi kebijaksanaan seperti ini cukup sulit untuk diterapkan, karena dengan semakin ketatnya kebijaksanaan penjualan kredit kemungkinan besar volume penjualan akan menurun, sehingga hal tersebut bukannya membawa kebaikan bagi perusahaan bahkan sebaliknya”.

Menurut Donald E. Kieso dan Jerry J. Weygandt (2002: 409) bahwa perputaran piutang usaha dapat dihitung dengan membagi penjualan kredit bersih dengan piutang usaha rata-rata yang beredar selama tahun berjalan.

Penjualan Kredit Bersih

Perputaran Piutang Usaha =

Rata-rata Piutang Usaha

Karena sulit untuk mendapatkan data penjualan kredit, maka digunakan total penjualan bersih (Agnes Sawir, 2005:16). Sehingga rumusnya menjadi:

Penjualan Bersih

Perputaran Piutang Usaha =

Rata-rata Piutang Usaha

Rata-rata Piutang Usaha = Piutang Usaha Awal + Piutang Usaha Akhir 2

Perputaran Piutang Usaha dapat dikonversikan ke dalam hari dengan rumus:

360 Jangka waktu pengumpulan piutang usaha =

E. Rasio Keuangan

1. Pengertian Rasio Keuangan

Untuk dapat memproleh gambaran tentang perkembangan finansial suatu perusahaan, perlu mengadakan analisa atau interpretasi terhadap data finansial dari perusahaan bersangkutan, dimana data finansial itu tercermin didalam laporan keuangan. Ukuran yang sering digunakan dalam analisa finansial adalah ratio.

Laporan Keuangan dibuat agar dapat digunakan suatu kegunaan yang penting adalah dalam menganalisis kesehatan ekonomi perusahaan. Menurut Kown ( 2004 ; 107 ) : “ Hasil dari menganalisis laporan keuangan adalah rasio keuangan berupa angka-angka dan rasio keuangan harus dapat menjawab pertanyaan-pertanyaan”.

Analisa Laporan Keuangan menyangkut pemeriksaaan keterkaitan angka-angka dalam laporan keuangan dan trend angka-angka dalam beberapa periode, satu tujuan dari analisis laporan keuangan menggunakan kinerja perusahaan yang lalu untuk memperkirakan bagaimana akan terjadi dimasa yang akan datang.

Menurut Horne ( 2005 : 234) : “Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio karena dengan cara ini kita bisa mendapat perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri”.

Meskipun analisis rasio mampu memberikan informasi yang bermanfaat sehubungan dengan keadaan operasi dan kondisi keuangan

perusahaan, terdapat juga unsur keterbatasan informasi yang membutuhkan kehati-hatian dalam mempertimbangkan masalah yang terdapat dalam perusahaan tersebut.

Menurut Kown (2004: 108) : Rasio keuangan setidaknya dapat memberikan jawaban atas empat pertanyaan yaitu :

a. Bagaimana Likuiditas Perusahaan

b. Apakah Manajemen efektif menghasilkan laba

operasi atas aktiva

c. Bagaimana perusahaan didanai

d. Apakah pemegang saham biasa mendapatkan

tingkat pengembalian yang cukup.

Hal ini disebabkan sulitnya mendapatkan rata-rata pembanding yang tepat bagi perusahaan yang mengoperasikan beberapa divisi yang berbeda pada industri yang berlainan.

Sebagai salah satu bentuk informasi yang relevan dan kegunaanya yang efektif dalam menganalisa rasio dalam pengambilan keputusan. Dalam melakukan analisa, penganalisa dapat menggunakan dua macam perbandingan yaitu :

a. Membandingkan rasio sekarang dengan rasio-rasio yang lalu atau dengan rasio–rasio yang diperkirakan untuk waktu yang akan datang dari perusahaan yang sama.

b. Membandingkan rasio perusahaan dengan rasio-rasio yang sejenis dengan perusahaan lain yang sejenis, dan pada waktu yang sama.

Menurut Horne ( 2005 : 234) : Angka rasio dapat dibedakan atas : a. Rasio-rasio neraca ( Balance Sheet Ratio ), yaitu ratio-ratio

yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid test ratio, current asset to total asset ratio, current liabilities to total asset ratio dan lain sebagainya. b. Rasio-rasio Laporan Laba Rugi ( Income Statement Ratio ),

ialah data yang disusun dari data yang berasal dari income statement, misalnya gross profit, net margin, operating margin, operating ratio dan sebagainya.

c. Rasio-rasio antar Laporan Keuangan ( Intern Statement Ratio), ialah ratio-ratio yang disusun dari data yang berasal dari neraca dan data lainya berasal dari income statement, misalnya asset turnover, Inventory turnover, receivable turnover, dan lain sebagainya.

Secara garis besar ada 4 jenis rasio yang dapat digunakan untuk menilai kinerja keuangan perusahaan yaitu :

a. Rasio likuiditas ( liquidity ratio), yaitu rasio yang

menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban keuangannya yang harus segera dipenuhi atau kewajiban jangka pendek. Rasio yang bisa digunakan untuk mengukur likuiditas, yaitu current ratio, quick

ratio, cash ratio, dan net working capital.

b. Rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi, yaitu rasio yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya. Rasio aktivitas yang umum digunakan adalah average collection period, inventory

turnover, fixed asset turnover, dan total asset turnover, dan working capital turnover.

c. Rasio leverage finansial (financial leverage ratio), yaitu rasio yang mengukur seberapa banyak perusahaan menggunakan dana dari hutang (pinjaman). Rasio yang umum dipakai antara lain adalah debt ratio, debt to equity ratio, time

interest earned ratio dll.

d. Rasio keuntungan (profitability ratio) atau rentabilitas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk memperoleh keuntungan dari penggunaan modalnya. Rasio profitabilitas ynag sering digunakan, yaitu gross profit margin,

operating profit margin, net profit margin, return on investment

dan return on equity.

F. Rasio Profitabilitas

Rasio profitabilitas yaitu rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba baik dengan menggunakan modal sendiri. Profitabilitas suatu perusahaan akan mempengaruhi kebijakan mereka dalam penanaman modal diperusahaan tersebut.

Menurut Agus (2001:122) profitabilitas adalah “Kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri”.

Menurut Agus (2001:122) rasio profitabilitas terdiri dari :

1. Gross Profit Margin (GPM), menunjukkan kemampuan

setiap rupiah penjualan mampu menghasilkan laba kotor semakin tinggi profitabilitas semakin baik. Tetapi perlu diperhatikan bahwa gross profit margin sangat dipengaruhi oleh harga pokok penjualan. Apabila harga pokok penjualan meningkat, maka gross profit margin akan menurun. Usaha untuk mempertinggi gross profit margin adalah dengan menurunkan beban operasi.

Penjualan – Harga Pokok Penjualan

Gross Profit Margin = x 100%

Penjualan

2. Net Profit Margin (NPM), menunjukkan kemampuan setiap

rupiah penjualan menghasilkan laba bersih sedangkan menurut Bambang Riyanto (1992:259) “Net Profit Margin adalah keuntungan netto perusahaan rupiah penjualan.” Semakin besar profit margin maka semakin baik kegiatan operasional perusahaan dan semakin efisien perusahaan tersebut dalam biaya-biaya yang berhubungan dengan kegiatan operasional.

EAT

Net Profit Margin = x 100%

Penjualan

3. Return on investement (ROI), menunjukkan kemampuan perusahaan menghasilkan laba, dari aktiva yang digunakan investor dalam menanamkan modalnya memiliki tujuan untuk mendapatkan pengembalian yang lebih besar atas modal yang diinvestasikan.

EAT

Return on Investment = x 100%

4. Return on equity (ROE), yaitu mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham, ini dipengaruhi oleh besar kecilnya utang perusahaan apabila utang perusahaan semakin besar maka rasio ini semakin besar.

EAT

Return on Equity = x 100%

Modal Sendiri

G. Hubungan antara Perputaran Persediaan dengan Profitabilitas

Persediaan merupakan salah satu komponen dari aktiva lancar perusahaan. Oleh karena itu persediaan merupakan faktor penting dalam menentukan kelancaran operasi perusahaan dalam memperoleh keuntungan. Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun dan ini menandakan efektivitas perusahaan dalam mengelola manajemen persediaannya untuk memperoleh keuntungan yang sebesar mungkin. Sebaliknya, perputaran persediaan yang rendah menandakan tanda-tanda mis-manajemen persediaan di dalam perusahaan seperti kurangnya pengendalian persediaan yang efektif. Hal itu juga pasti berdampak pada profitabilitas perusahaan.

H. Hubungan antara Perputaran Piutang dengan Profitabilitas

Menurut Siti (2010) Piutang merupakan salah satu komponen aktiva lancar yang mempunyai arti cukup penting dalam perusahaan dan piutang merupakan elemen modal kerja perusahaan. Tingkat perputaran piutang menggambarkan tingkat efisiensi modal kerja perusahaan, karena semakin cepat perputaran piutang berarti semakin cepat modal kerja kembali, sehingga semakin tinggi pula tingkat profitabilitas perusahaan.

I. Hubungan antara Perputaran Persediaan dan Perputaran Piutang terhadap Profitabilitas

Menurut Ratih (2011) Perputaran persediaan dan perputaran piutang merupakan unsur aktiva lancar yang secara terus-menerus mengalami perputaran. perputaran persediaan dan perputaran piutang mempunyai peranan yang penting bagi perusahaan melalui pengelolaan perputaran persediaan dan perputaran piutang secara efektif dan efisien sehingga modal yang dibutuhkan semakin kecil dan dapat diperoleh tingkat profitabilitas yang tinggi. Profitabilitas yang tinggi lebih penting daripada keuntungan yang besar, karena profitabilitas merupakan salah satu ukuran bahwa perusahaan bekerja secara efisien.

J. Tinjauan Peneliti Sebelumnya

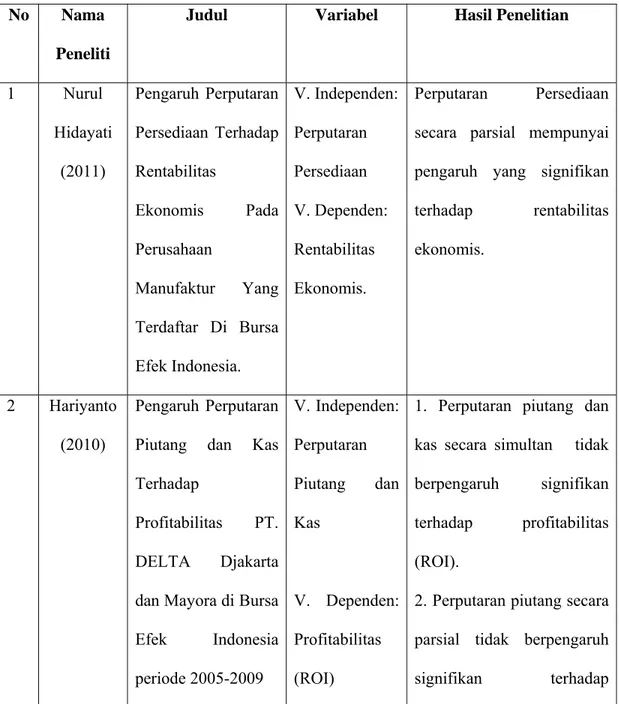

Berikut disajikan tabel study empiris dengan penelitian terdahulu sebagai pembanding dalam penelitian.

Tabel 2.1 Penelitian Terdahulu No Nama

Peneliti

Judul Variabel Hasil Penelitian

1 Nurul Hidayati (2011) Pengaruh Perputaran Persediaan Terhadap Rentabilitas Ekonomis Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. V. Independen: Perputaran Persediaan V. Dependen: Rentabilitas Ekonomis. Perputaran Persediaan secara parsial mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomis.

2 Hariyanto (2010)

Pengaruh Perputaran Piutang dan Kas Terhadap

Profitabilitas PT. DELTA Djakarta dan Mayora di Bursa Efek Indonesia periode 2005-2009 V. Independen: Perputaran Piutang dan Kas V. Dependen: Profitabilitas (ROI)

1. Perputaran piutang dan kas secara simultan tidak berpengaruh signifikan terhadap profitabilitas (ROI).

2. Perputaran piutang secara parsial tidak berpengaruh

profitabilitas ( ROI).

3. Kas secara parsial tidak berpengaruh signifikan terhadap profitabilitas (ROI). 3 Suryani (2009) Analisis Pengaruh Perputaran Piutang Usaha Terhadap Tingkat Profitabilitas Perusahaan Manufaktur di Bursa Efek Indonesia V. Independen: Perputaran piutang V. Dependen: Profitabilitas (ROI)

Perputaran piutang secara parsial tidak berpengaruh

signifikan terhadap profitabilitas (ROI). 4 Marisa Ambarita (2009) Pengaruh Perputaran Piutang terhadap Return On Asset pada Perusahaan Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. V. Independen : Perputaran Piutang V. Dependen : ROA Perputaran Piutang memiliki pengaruh yang

5 Dian Hesti Pratiwi (2007) Pengaruh Perputaran Persediaan terhadap Rentabilitas Ekonomi pada Perusahaan Barang Konsumsi yang terdaftar di BEI V. Independen : Perputaran Persediaan V. Dependen : Rentabilitas (ROI)

Perputaran Persediaan tidak mempunyai pengaruh signifikan terhadap Rentabilitas Ekonomi (ROI). K. Kerangka Konseptual Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalalah tertentu. Kerangka konseptual akan menghubungkan antara variabel-variabel penelitian, yaitu variabel dependen dan variabel independen. Perputaran Persediaan (X1) (Variabel Independen) Profitabilitas (Y) (Variabel Dependen) Perputaran Piutang (X2) (Variabel Independen)