PENGARUH MANAJEMEN LABA RIIL TERHADAP NILAI PERUSAHAAN

DENGAN CORPORATE GOVERNANCE SEBAGAI VARIABEL

PEMODERASI

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa

Efek Indonesia )

Ni Luh Ningsih Partami1], Ni Kadek Sinarwati[1], Nyoman Ari Surya Darmawan[2] Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha Singaraja, Indonesia

e-mail: {

[email protected], [email protected], [email protected]} @undiksha.ac.id.Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh manajemen laba riil terhadap nilai perusahaan, mengetahui perbedaan nilai perusahaan yang melakukan manajemen laba riil dengan perusahaan yang tidak melakukan manajemen laba riil. Penelitian ini juga bertujuan untuk mengetahui pengaruh apakah corporate governance memoderasi pengaruh manajemen laba riil terhadap nilai perusahaan.

Populasi yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2013. Teknik pengambilan sampel yaitu metode purposive sampling. Jenis data yang digunakan adalah kuantitatif, dengan sumber sekunder eksternal yang diperoleh dari Indonesian Capital Market Directory. Metode pengumpulan data adalah metode dokumentasi. Teknik analisis data menggunakan regresi linier berganda dengan bantuan program SPSS.

Hasil penelitian menunjukkan bahwa manajemen laba riil berpengaruh negatif terhadap nilai perusahaan, perusahaan yang melakukan manajemen laba riil memiliki nilai perusahaan lebih rendah daripada perusahaan yang tidak melakukan manajemen laba riil, dan corporate governance tidak memoderasi pengaruh manajemen laba riil terhadap nilai perusahaan.

Kata Kunci: Manajemen Laba Riil, Nilai Perusahaan, dan Corporate Governance

Abstract

The aim of the study was to find out the effect of real earnings management on the company’s values, differences of the company’s values between those conducting real earning management and those without conducting real earning management. The study also aimed at finding out the effect whether corporate governance could moderate the management of real earnings on the company’s values.

The population involved in this study were all the manufacture companies listed in the Indonesia stock exchange during 2009-2013. The samples were selected by using purposive sampling method. The study used quantitative data obtained from secondary external sources collected from Indonesian Capital Market Directory by using documentation record. The analysis was conducted based on multiple linear regressions supported by SPSS program.

The results indicated that the real earning management had a negative effect on the company’s values, the companies conducting real earning management had lower company’s values than those without conducting real earning management, and

corporate governance could not moderate the effect of real earnings management towards the company’s values.

Key-words: real earnings management, company’s values, and corporate governance

PENDAHULUAN

Salah satu sumber informasi dalam menilai kinerja perusahaan adalah laporan keuangan. Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, dari transaksi-transaksi keuangan yang terjadi selama tahun buku bersangkutan.

Laporan keuangan dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Di samping itu laporan keuangan juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak diluar perusahaan. Dari laporan keuangan tersebut dapat dilihat kinerja dari manajemen perusahaan.

Manajemen perusahaan merupakan salah satu faktor yang dapat memberikan kebijakan dalam penyusunan laporan keuangan tersebut untuk mencapai tujuan tertentu. Oleh karena itu, manajemen mempunyai kecenderungan untuk melakukan tindakan yang dapat membuat laporan keuangan menjadi baik. Salah satu cara yang dapat dilakukan oleh manajemen dalam proses penyusunan laporan keuangan terutama pengaruhnya terhadap tingkat laba adalah manajemen laba (earnings

management) yang diharapkan dapat

meningkatkan nilai perusahaan pada saat tertentu. Manajemen laba yang dilakukan oleh manajer tersebut timbul karena adanya masalah keagenan yaitu konflik kepentingan antara pemilik/pemegang saham (principal) dengan pengelola/manajemen (agent). Agent sebagai pengelola perusahaan memiliki informasi yang lebih rinci dan luas tentang perusahaan dibandingkan dengan principal. Pada dasarnya agent memiliki kewajiban untuk memberikan sinyal mengenai kondisi perusahaan kepada principal. Permasalahan timbul ketika kedua belah pihak memiliki

perbedaan persepsi dan sikap dalam hal pemberian informasi yang akan digunakan oleh principal untuk

memberikan insentif kepada agent. Agent yang mempunyai informasi mengenai kondisi perusahaan secara riil dan menyeluruh, tidak akan memberikan informasi atas kepemilikannya, sehingga menimbulkan suatu informasi yang tidak simetris atau asymetri informasi (Hans, dalam Muh. Arief Ujiyantho & Bambang Agus Pramuka, 2007). Konflik keagenan yang mengakibatkan adanya tindakan oportunistik manajemen sehingga laba yang dilaporkan bersifat semu, akan menyebabkan nilai perusahaan berkurang di masa yang akan datang.

Healy dan Wahlen (dalam Theresia, 2005) menjelaskan bahwa earnings

management merupakan upaya

manajemen untuk mengubah laporan keuangan yang bertujuan menyesatkan pemegang saham yang ingin mengetahui kinerja perusahaan atau untuk mempengaruhi hasil kontraktual yang mengandalkan angka-angka akuntansi yang dilaporkannya. Gumanti (2000) menyatakan bahwa earnings

management diduga dilakukan oleh

manajer atau para pembuat laporan keuangan dalam proses pelaporan keuangan suatu organisasi karena mereka mengharapkan suatu manfaat dari tindakan yang mereka lakukan. Perlu diketahui bahwa earnings management tidak selalu dikaitkan dengan sebuah upaya untuk memanipulasi data atau informasi akuntansi, tetapi lebih cenderung dikaitkan dengan pemilihan model akuntansi (accounting methods) untuk mengatur keuntungan yang bisa dilakukan karena memang diperkenankan menurut accounting

regulations. Jika perusahaan berada

dalam suatu kondisi dimana manajemen tidak dapat mencapai target laba yang ditentukan, maka manajer akan melakukan modifikasi laba yang masih

sesuai dengan standar akuntansi yang berlaku. Manajemen termotivasi untuk memperlihatkan kinerja yang baik dalam menghasilkan keuntungan maksimal bagi perusahaan sehingga manajemen cenderung memilih dan menerapkan metode akuntansi yang dapat memberikan informasi laba yang lebih baik (Halim, dkk; 2005).

Scott (2006: 344) mendefinisikan manajemen laba sebagai berikut: manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari Standar Akuntansi Keuangan yang ada dan secara alamiah dapat memaksimalkan utilitas mereka dan atau nilai pasar perusahaan. Manajemen laba menurut Mulford dan Comiskey (2002), merupakan financial numbers game (permainan angka–angka keuangan) yang dilakukan melalui creative

accounting practises akibat adanya

kelonggaran flexibility principles yang dikeluarkan oleh GAAP (General

Accepted Accounting Principal).

Gunny (2005) mengelompokkan manajemen laba dalam tiga kategori yaitu akuntansi yang curang, manajemen laba akrual, dan manajemen laba riil (real

earnings management). Perkembangan

penelitian empiris mengenai manajemen laba telah menemukan bahwa manajer telah bergeser dari manajemen laba akrual ke manajemen laba riil. Gunny (2005), Graham et al. (2005), Roychowdhury (2006), Zang (2006), Cohen et al. (2008), serta Cohen dan Zarowin (2008) menemukan bahwa manajer sudah bergeser menjauh dari manajemen laba akrual menuju ke manajemen laba riil setelah periode Sarbanes-Oxley Aet (SOX). Manajemen laba akrual meliputi pilihan akuntansi yang diperbolehkan dalam prinsip akuntansi yang berlaku umum yang mencoba untuk menutupi atau mengaburkan kinerja perusahaan yang sebenarnya (Dechow dan Skinner, 2000). Manajemen laba riil terjadi ketika manajer melakukan tindakan yang menyimpang dari praktik operasi normal perusahaan untuk meningkatkan laba yang dilaporkan.

Pergeseran dari manajemen laba

akrual ke manajemen laba riil ini menurut Roychowdhury (2006) disebabkan karena: pertama, manipulasi akrual kemungkinan besar akan menarik perhatian auditor atau regulatory scrutiny dibanding dengan keputusan-keputusan riil, seperti yang dihubungkan dengan penetapan harga dan produksi. Kedua, mengandalkan pada manipulasi akrual saja membawa risiko. Hal ini disebabkan karena jika realisasi akhir tahun yang defisit antara laba yang tidak dimanipulasi dengan target laba yang diinginkan melebihi jumlah yang dimungkinkan untuk memanipulasi akrual setelah akhir perioda fiskal maka laba yang dilaporkan akan turun dari target sehingga strategi berbasis akrual yang digunakan menjadi lemah. Jika target laba yang diinginkan tidak tercapai maka manajer dianggap tidak mempunyai kinerja yang baik sehingga kesempatan mendapatkan kompensasi akan hilang atau bahkan bisa berujung pada pemecatan manajer. Oleh karena itu, melakukan manipulasi melalui aktivitas riil merupakan jalan aman untuk mencapai target laba karena bisa dilakukan disepanjang periode operasi perusahaan sehingga kemungkinan laba kurang dari target bisa ditiadakan.

Graham et al. (2005) juga memberikan bukti empiris bahwa para manajer cenderung melakukan aktivitas manajemen laba riil dibandingkan dengan manajemen laba akrual. Hal ini disebabkan karena aktivitas manajemen laba riil sulit dibedakan dengan keputusan bisnis optimal dan lebih sulit dideteksi, meskipun kos-kos yang digunakan dalam aktivitas tersebut secara ekonomik signifikan bagi perusahaan. Menurut Roychowdhury (2006), meskipun terdapat biaya yang terkait dengan manipulasi aktivitas nyata, manajemen tidak hanya mengandalkan tindakan manipulasi melalui akrual dalam memanipulasi laba karena manipulasi aktivitas riil digunakan apabila manipulasi akrual tidak mencapai target. Selain itu, manipulasi akrual hanya dapat dilakukan pada akhir periode untuk mencapai target, apabila tidak terpenuhi maka manajemen dapat menggunakan

manipulasi melalui aktivitas riil yang dilakukan sepanjang tahun dan sulit dideteksi. Oleh karena itu, metode manipulasi aktivitas riil menjadi alternatif lain bagi manajer yang dapat dilakukan untuk mengatur laba selain manajemen laba akrual yang mudah dideteksi.

Roychowdhury (2006) menemukan bukti bahwa perusahaan menggunakan berbagai macam cara manajemen laba riil sebagai acuan pelaporan keuangan untuk menghindari pelaporan kerugian tahunan, hasil penelitiannya menemukan bahwa para manajer menyediakan tiga cara yaitu dengan melakukan diskon-diskon harga untuk menaikkan penjualan sementara, produksi secara besar-besaran untuk menurunkan kos barang terjual, dan mengurangi pengeluaran diskresioner untuk memperbaiki margin yang dilaporkan. Manajemen laba riil yang dilakukan oleh manajemen memperlihatkan kinerja jangka pendek perusahaan yang baik namun demikian secara potensial akan menurunkan nilai perusahaan. Hal ini disebabkan karena tindakan yang diambil manajemen untuk meningkatkan laba tahun sekarang akan mempunyai dampak negatif terhadap aliran kas masa depan (Roychowdhury 2006). Sebagai contoh, dengan melakukan pemberian diskon-diskon yang berani tahun ini untuk meningkatkan volume penjualan dan mencapai target jangka pendek akan membuat customer berharap akan memperoleh diskon-diskon yang sama dimasa yang akan datang, hal tersebut mengisyaratkan margin yang rendah untuk penjualan masa datang. Kinerja yang turun pada periode berikutnya akan mengakibatkan turunnya harga saham perusahaan sehingga nilai perusahaan akan turun.

Teori keagenan memberikan pandangan bahwa masalah manajemen laba dapat diminimumkan dengan pengawasan sendiri melalui corporate

governance yaitu suatu mekanisme tata

kelola perusahaan yang dapat menyelaraskan kepentingan berbagai pihak antara lain dengan; (1) memperbesar kepemilikan saham perusahaan oleh manajemen (Jensen Meckling, 1976); (2) kepemilikan saham

oleh institusional yang berdampak mengurangi motivasi manajer untuk melakukan manajemen laba (Pratana dan Mas’ud, 2003); (3) peran monitoring yang dilakukan dewan komisaris independen (Barnhart & Rosenstein, 1998); dan (4) kualitas audit yang dilihat dari peran auditor yang memiliki kompetensi yang memadai dan bersikap independen sehingga menjadi pihak yang dapat memberikan kepastian terhadap integritas angka-angka akuntansi yang dilaporkan manajemen (Mayangsari, 2003). Penerapan corporate governance yang baik diharapkan dapat menjadi penghambat aktivitas manajemen laba sehingga laporan keuangan dapat menggambarkan nilai fundamental perusahaan.

Good corporate governance

merupakan upaya pengendalian yang dilakukan perusahaan untuk meningkatkan kinerja manajemen dengan melakukan pengendalian yang lebih diarahkan pada pengawasan perilaku manajer, sehingga tindakan yang dilakukan oleh manajer dapat dipertanggungjawabkan kepada pihak-pihak yang berkepentingan dengan perusahaan. Warsono, dkk (2010) menyatakan bahwa terdapat 5 prinsip dasar corporate governance yang harus dipenuhi dan dimiliki oleh 5 kelompok partisipan dalam perusahaan yaitu Board

of Directors, Board of Executives, Board of Commisioners/ Committees, Auditors,

dan Stakeholders. Lima prinsip tersebut adalah Transparency, Accountability and

Responsibility, Responsiveness,

Independency,dan Fairness.

Praktik earnings management yang dilakukan oleh manajer karena adanya kesempatan yang timbul akibat asymetri

informasi akan mempengaruhi tingkat

laba yang selanjutnya dapat mempengaruhi nilai perusahaan. Sedangkan praktik corporate governance yang baik dapat meminimalisir earnings

management yang dilakukan untuk

meningkatkan nilai perusahaan tersebut. Jadi, praktik corporate governance dapat mempengaruhi hubungan dari earnings

managementterhadap nilai perusahaan.

dapat ditarik rumusan masalah sebagai berikut: (1). apakah manajemen laba riil berpengaruh terhadap nilai perusahaan, (2). apakah terdapat perbedaan nilai perusahaan antara perusahaan yang melakukan manajemen laba riil dengan yang tidak melakukan manajemen laba riil walaupun laba perusahaan sama-sama meningkat, dan (3). apakah

corporate governance memoderasi

pengaruh manajemen laba riil terhadap nilai perusahaan.

Dalam rangka menjawab permasalahan tersebut, tujuan dari penelitian ini adalah untuk mengetahui apakah manajemen laba riil berpengaruh terhadap nilai perusahaan, apakah terdapat perbedaan nilai perusahaan antara perusahaan yang melakukan manajemen laba riil dengan yang tidak melakukan manajemen laba riil walaupun laba perusahaan sama-sama meningkat, dan apakah corporate governance

memoderasi pengaruh manajemen laba riil terhadap nilai perusahaan.

Hasil penelitian ini akan memberikan manfaat baik secara teoritis maupun praktis. Manfaat Teoritis dari penelitian ini diharapkan mampu memberikan kontribusi terhadap pengembangan teori mengenai pengaruh manajemen laba riil terhadap nilai perusahaan yang dimoderasi dengan penerapan corporate governance dan manfaat praktis dari penelitian ini diharapkan dapat memberikan kontribusi pemikiran kepada investor, kreditor, dan manajemen perusahaan.

METODE

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen laba riil terhadap nilai perusahaan, menunjukkan bukti bahwa perusahaan yang melakukan manajemen riil akan memiliki nilai perusahaan yang rendah dibandingkan dengan perusahaan yang tidak melakukan manajemen laba riil walaupun laba perusahaan sama-sama meningkat, dan kemampuan corporate governance

mempengaruhi hubungan manajemen laba riil dengan nilai perusahaan. Terdapat tiga variabel yang digunakan dalam penelitian ini yaitu manajemen laba

riil, nilai perusahaan, dan corporate

governance.

Populasi dalam penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sampel dipilih dengan menggunakan metode

purposive sampling. Setelah sampel

ditetapkan, dilanjutkan dengan pengumpulan data melalui observasi non partisipan yaitu dengan cara membaca, mengamati, mencatat serta mempelajari uraian buku-buku, jurnal-jurnal akuntansi,

Indonesian Capital Market Directory

(ICMD) serta mengakses situs-situs internet yang relevan.

Hipotesis dalam penelitian ini akan dianalisis dengan menggunakan regresi linear sederhana untuk menguji pengaruh manajemen laba riil terhadap nilai perusahaan dan pengaruh nilai perusahaan dari perusahaan yang melakukan manajemen laba riil lebih rendah dari perusahaan yang tidak melakukan manajemen laba riil dan uji interaksi untuk menguji pengaruh

corporate governanceterhadap hubungan

manajemen laba riil dengan nilai perusahaan. Hasil analisis kemudian diinterpretasikan dan dilanjutkan dengan menyimpulkan dan memberikan saran.

HASIL DAN PEMBAHASAN

Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory (ICMD), terdapat 131 perusahaan manufaktur yang terdaftar di BEI selama periode 2009-2013. Data yang digunakan dalam penelitian ini diambil dari laporan tahunan dan laporan keuangan perusahaan manufaktur periode 2009-2013. Dari keseluruhan jumlah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2013, terdapat 23 perusahaan pada setiap tahunnya yang memenuhi kriteria yang telah ditetapkan dalam pemilihan sampel. Sehingga jumlah observasi dalam penelitian ini adalah 23 x 5 = 115 sampel.

Dari hasil pengujian statistik deskriptif diketahui bahwa nilai rata-rata manajemen laba riil adalah sebesar 0,0972 dengan nilai minimum sebesar -0,95 dan nilai maksimum sebesar 0,63. Nilai rata-rata yang bertanda negatif

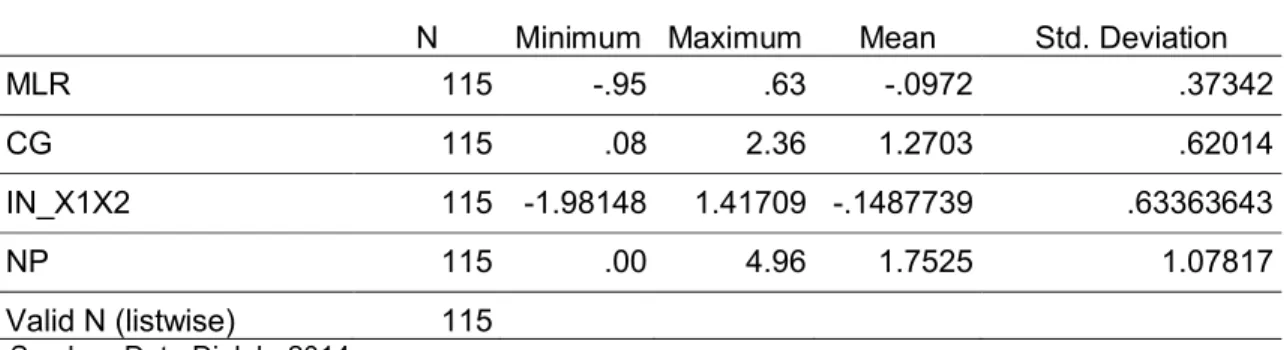

Tabel 1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MLR 115 -.95 .63 -.0972 .37342

CG 115 .08 2.36 1.2703 .62014

IN_X1X2 115 -1.98148 1.41709 -.1487739 .63363643

NP 115 .00 4.96 1.7525 1.07817

Valid N (listwise) 115

Sumber: Data Diolah, 2014

menunjukkan bahwa secara rata-rata sampel yang diamati melakukan manajemen laba riil dalam bentuk manipulasi penjualan, produksi berlebihan, dan pengurangan biaya diskresioner. Hasil uji deskriptif dapat dilihat pada tabel 1.

Rasio Tobin’s Q yang digunakan untuk mengukur nilai perusahaan diketahui bahwa rata-rata rasio Tobin’s Q 1,7525 dengan nilai minimum sebesar 0,00 dan nilai maksimum sebesar 4,96. Angka rata-rata rasio Tobin’s Q tersebut menunjukkan bahwa perusahaan sampel memiliki market value equity ditambah total kewajiban yang lebih besar dibandingkan dengan nilai perolehan aktiva perusahan.

Nilai rata-rata IN_X1X2 atau interaksi X1 dikali X2 yaitu -0,1487739 dengan nilai minimum sebesar -1,98148 dan nilai maksimum sebesar 1,41709. Dari data tersebut menunjukkan bahwa terjadi interaksi antara X1 yaitu manajemen laba riil dan X2 yaitu

corporate governance.

Nilai rata-rata corporate governance adalah sebesar 1,2703 dengan nilai minimum sebesar 0,08 dan nilai maksimum sebesar 2,36. Dari data tersebut menunjukkan bahwa terjadi variasi penerapan CG pada perusahaan manufaktur yang terdaftar di BEI.

Hasil pengujian normalitas pada penelitian ini menunjukkan nilai

Kolmogorov Smirnov masing-masing

variabel lebih besar dari 0,05. Hasil uji normalitas menunjukkan nilai residual dengan tingkat signifikansi 0,356. Angka

ini lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal atau memenuhi asumsi normalitas

Hasil uji multikolinieritas pada penelitian ini menunjukkan bahwa nilai

Tolerance masing-masing variabel lebih

besar dari 10% atau 0,1. Demikian juga

dengan VIF masing-masing variabel memiliki nilai yang lebih kecil dari 10. Dari hasil tersebut dapat disimpulkan bahwa model regresi bebas dari masalah multikolinearitas sehingga dapat digunakan dalam penelitian ini.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Untuk mengetahui ada tidaknya autokorelasi, digunakan metode Durbin-Watson (Dw Test). Bila dU < dw < (4-dU), maka tidak terjadi autokorelasi. Hasil uji autokorelasi menunjukkan nilai Durbin-Watson yang diperoleh adalah sebesar 2,089. Nilai tersebut terletak diantara dU dan 4-dU. Bila dijabarkan akan menjadi nilai dU= 1,7313 dan nilai 4-dU (4-1,7313) = 2,2687, sehingga disimpulkan tidak terdapat gejala autokorelasi dalam penelitian ini.

Uji heteroskedastisitas bertujuan menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain (Ghozali, 2006). Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas. Hasil pengujian pada penelitian ini menunjukkan bahwa dengan melihat

Tabel 2 Hasil Analisis Regresi Sederhana Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1.577 .081 19.372 .000

MLR -1.807 .212 -.626 -8.531 .000 1.000 1.000 a. Dependent Variable: NP

Sumber: Data Diolah, 2014

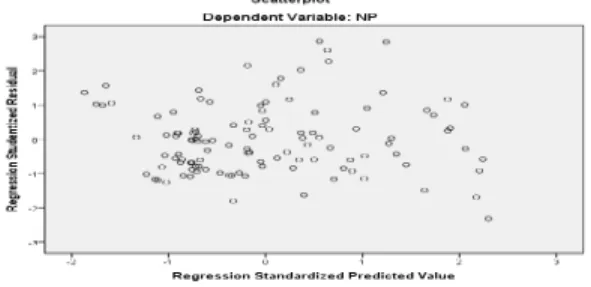

grafik Plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID. Grafik plot di atas menunjukkan tidak adanya heteroskedastisitas tidak adanya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized. Hasil pengujian heterokedastisitas dapat dilihat pada gambar 1.

Gambar 1. Hasil Uji Heterokesdatisitas

Sumber: Data Diolah, 2014

Untuk menguji hipotesis pertama, maka dilakukan analisis regresi linier sederhana digunakan untuk mengetahui ada tidaknya pengaruh variabel independen pada variabel dependennya. Hasil regresi linier sederhana dapat dilihat pada tabel 2.

Pengujian hipotesis dilakukan dengan cara membandingkan antara

tingkat signifikansi (sig) dengan tingkat kesalahan (α) = 5%. Apabila tingkat signifikansi yang diperoleh lebih kecil dari 0,05 maka Ho ditolak atau dengan α = 0,05 variabel independen tersebut berhubungan dengan variabel dependennya. Hasil pengujian menunjukkan bahwa tingkat signifikansi sebesar 0,000 lebih kecil dari α = 0,05 maka dapat dinyatakan bahwa terdapat hubungan regresional antara manajemen laba riil dengan nilai perusahaan. Nilai koefisien B = -1,807, yang memiliki arti bahwa manajemen laba riil memiliki arah pengaruh negatif. Pengaruh manajemen laba riil pada nilai perusahaan secara statistik signifikan pada α = 0,05 dengan nilai thitung sebesar -8,531 lebih besar dari

nilai ttabel yaitu 1,6584. Hal ini berarti

bahwa hubungan manajemen laba riil dengan nilai perusahaan bernilai negatif. Semakin tinggi manajemen laba riil, maka semakin rendah nilai perusahaan. Berdasarkan pengujian hipotesis di atas, maka hipotesis pertama diterima secara statistis signifikan.

Untuk menguji hipotesis kedua, maka dilakukan analisis uji beda atau

independent sample t-test digunakan

untuk meyakinkan bahwa nilai rata-rata nilai perusahaan antara perusahaan yang diduga melakukan manajemen laba riil dengan perusahaan yang tidak diduga melakukan manajemen laba riil signifikan secara statistik. Hasil analisis uji beda atau independen sample t-test ditunjukkan

Tabel 3 Hasil Uji Beda

Independent Samples Test

Levene’s Test for Equality of

Variances t-test for Equality of Means

F Sig. t df Sig. (2-tailed ) Mean Differe nce Std. Error Differe nce 95% Confidence Interval of the Difference Lower Upper Nilai Perusa haan Equal variances assumed Equal variances not assumed 9.895 .002 7.950 8.809 113 112.63 0.000 0.000 1.3173 1.3173 .16569 .14954 .98907 1.02105 1.64560 1.61362

Sumber: Data Diolah, 2014

Tabel 4 Hasil Regresi linier Berganda

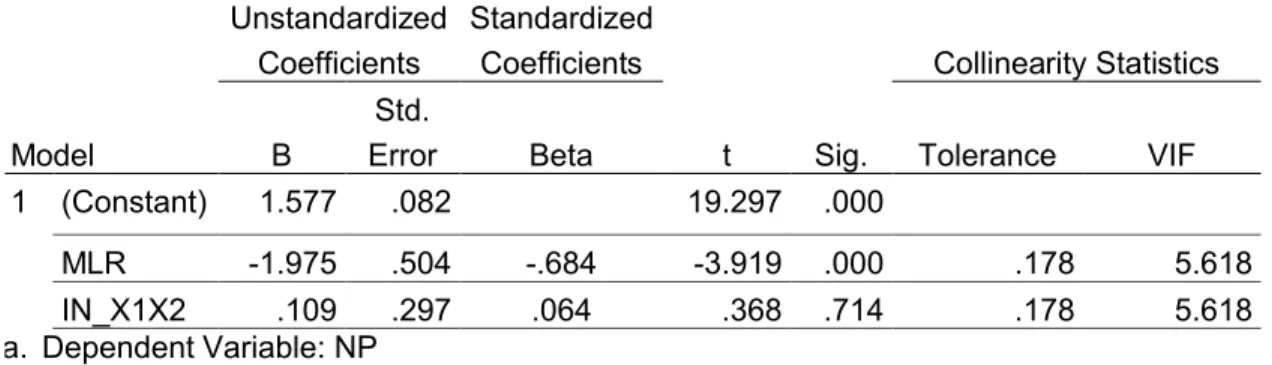

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 1.577 .082 19.297 .000

MLR -1.975 .504 -.684 -3.919 .000 .178 5.618 IN_X1X2 .109 .297 .064 .368 .714 .178 5.618 a. Dependent Variable: NP

Sumber: Data Diolah, 2014

Nilai signifikan pengujian F ini lebih kecil dari 0,05 maka varians kedua kelompok tidak homogen sehingga uji yang digunakan adalah separate t-test

(Equal variances not assumed). Hasil

pengujian F di atas menunjukkan bahwa nilai F sebesar 9,895 dengan sig. 0,002. Oleh karena nilai sig < 0,05 maka varians kedua kelompok tersebut tidak homogen. Oleh karena uji t yang digunakan adalah t yang bagian bawah (Separated t test/

Equal variances not assumed).

Hasil uji t ditemukan nilai t sebesar 8,809 dengan sig (2-tailed) 0,000. Oleh karena nilai sig < 0,05 maka dapat disimpulkan bahwa ada perbedaan rata-rata nilai perusahaan antara perusahaan yang melakukan manajemen laba rill

dengan perusahaan yang tidak melakukan manajemen laba riil. Oleh karena rata-rata nilai perusahaan yang tidak melakukan manajemen laba riil lebih tinggi dibandingkan nlai rata-rata perusahaan yang melakukan manajemen laba riil.

Untuk menguji hipotesis 3 dilakukan analisis uji interaksi/analisis regresi linear berganda. Uji interaksi atau sering disebut dengan moderated regression analysis (MRA) merupakan aplikasi khusus regresi linier berganda untuk menentukan hubungan antara dua variabel yang dipengaruhi oleh variabel ketiga atau variabel moderasi dimana dalam persamaan regresinya mengandung unsur interaksi. Hasil analisis regresi ditunjukkan pada tabel 4.

Hasil pengujian menunjukkan bahwa besarnya nilai thitung sebesar 0,368 dan

nilai signifikan sebesar 0,714. Karena nilai thitung lebih kecil dari ttabel yaitu thitung

sebesar 0,368 lebih kecil dari ttabel yaitu

1,6584 dan nilai signifikan lebih besar dari 0,05 (0,05 < 0,714) maka dapat disimpulkan bahwa variabel corporate

governance tidak memoderasi pengaruh

manajemen laba riil terhadap nilai perusahaan. Arah pengaruh corporate

governance terhadap hubungan

manajemen laba riil pada nilai perusahaan yang tertuang dalam hipotesis ketiga adalah negatif. Oleh karena koefisien regresi corporate governence terhadap nilai perusahaan bertanda negatif, hal ini menunjukkan bahwa hasil penelitian ini bertentangan dengan hipotesis yang diajukan. Ini berarti hipotesis ketiga tidak terdukung. Hasil penelitian ini menemukan bahwa manajemen laba riil yang tinggi tidak dapat menurunkan nilai perusahaan pada saat CG rendah.

Pengaruh Manajemen Laba Riil Terhadap Nilai Perusahaan

Hasil penelitian ini menunjukkan bahwa manajemen laba riil berpengaruh negatif pada nilai perusahaan. Semakin tinggi perusahaan melakukan manajemen laba riil, maka semakin rendah nilai perusahaan. Hal ini dapat diketahui dari hasil regresi pada tabel 2 yang menunjukkan bahwa tingkat signifikansi sebesar 0,000 lebih kecil dari α = 0,05 maka dapat dinyatakan bahwa terdapat hubungan regresional antara manajemen laba riil dengan nilai perusahaan. Pengaruh manajemen laba riil pada nilai perusahaan secara statistik signifikan pada α = 0,05 dengan nilai thitungsebesar

-8,531 lebih besar dari nilai ttabel yaitu

1,6584. Hal ini berarti bahwa hubungan manajemen laba riil dengan nilai perusahaan bernilai negatif. Semakin tinggi manajemen laba riil, maka semakin rendah nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Herawaty (2007) yang menemukan pengaruh negatif manajemen laba akrual pada nilai perusahaan. Hasil penelitian Roychowdury (2006) yang menemukan bahwa ada berbagai macam

cara yang digunakan perusahaan dalam manajemen laba riil yaitu melakukan diskon-diskon harga untuk menaikkan penjualan sementara, produksi secara besar-besaran untuk menurunkan kos barang terjual, dan mengurangi pengeluaran diskresioner untuk memperbaiki margin yang dilaporkan. Sedangkan penelitian yang dilakukan Ferdawati (2008) yang menemukan bahwa manajemen laba riil memiliki pengaruh positif terhadap nilai perusahaan. Perbedaan penelitian Ferdawati (2008) dengan penelitian ini disebabkan karena perbedaan tahun penelitian, jumlah sampel, dan objek penelitian. yang sebenarnya.

Nilai Perusahaan dari Perusahaan yang Melakukan Manajemen Laba Riil Lebih Rendah Dibandingkan Perusahaan yang Tidak Melakukan Manajemen Laba Riil

Hasil penelitian ini menunjukkan bahwa perusahaan yang melakukan manajemen laba riil memiliki nilai perusahaan lebih rendah daripada perusahaan yang tidak melakukan manajemen laba riil. Hal ini dapat diketahui dari hasil regresi pada tabel 2 yang menunjukkan bahwa Hasil uji t ditemukan nilai t sebesar 8,809 dengan sig (2-tailed) 0,000. Oleh karena nilai sig < 0,05 maka dapat disimpulkan bahwa ada perbedaan rata-rata nilai perusahaan antara perusahaan yang melakukan manajemen laba rill dengan perusahaan yang tidak melakukan manajemen laba riil. Oleh karena nilai rata-rata nilai perusahaan yang tidak melakukan manajemen laba riil lebih tinggi dibandingkan nlai rata-rata perusahaan yang melakukan manajemen laba riil.

Hasil penelitian ini sejalan dengan penelitian Ferdawati (2008) yang menemukan bahwa perusahaan yang tidak melakukan manajemen laba riil memiliki nilai perusahaan yang lebih tinggi daripada perusahaan yang melakukan manajemen laba riil. Laba yang berkualitas atau laba yang diduga tidak merupakan hasil manajemen laba akan dinilai tinggi oleh investor dan akan meningkatkan nilai perusahaan. Hal ini

mengindikasikan jika investor tidak dapat dibodohi dengan mudah dengan angka laba yang disajikan.

Corporate Governance Memoderasi

Pengaruh Manajemen Laba Riil Terhadap Nilai Perusahaan

Hasil penelitian ini menunjukkan bahwa variabel corporate governanace tidak dapat memoderasi pengaruh manajemen laba riil terhadap nilai perusahaan. Hal ini dapat diketahui dari hasil regresi pada tabel 2 yang menunjukkan bahwa besarnya nilai thitung

sebesar 0,368 dan nilai signifikan sebesar 0,714. Karena nilai thitung lebih kecil dari

ttabel yaitu thitung sebesar 0,368 lebih kecil

dari ttabel yaitu 1,6584 dan nilai signifikan

lebih besar dari 0,05 (0,05 < 0,714) maka dapat disimpulkan bahwa variabel

corporate governance tidak memoderasi

pengaruh manajemen laba riil terhadap nilai perusahan. Corporate governance tidak dapat mengurangi tindakan manajemen laba riil, sehingga mengakibatkan nilai perusahaan akan menurun.

Hasil temuan empiris ini konsisten dengan penelitian Ferdawati (2008) yang menemukan bahwa manajemen laba riil berpengaruh negatif pada nilai perusahaan ketika penerapan corporate

governanceyang tinggi.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil analisis data dan hasil pengujian yang telah dipaparkan, maka ditarik kesimpulan sebagai berikut:

Terdapat pengaruh negatif manajemen laba riil pada nilai perusahaan. Semakin tinggi manajemen laba riil yang dilakukan maka nilai perusahaan akan semakin rendah. Berdasarkan penelitian Roychowdhury (2006), manajemen laba riil yang dilakukan oleh manajemen perusahaan akan memperlihatkan kinerja yang baik dalam jangka pendek atau meningkatkan nilai perusahaan. Namun, periode berikutnya laba akan mengalami penurunan sehingga mengakibatkan nilai perusahaan menjadi turun dalam jangka panjang.

Terdapat bukti bahwa nilai perusahaan yang melakukan manajemen laba riil lebih rendah daripada perusahaan yang tidak melakukan manajemen laba riil. Laba yang dihasilkan oleh perusahaan yang melakukan manajemen laba riil merupakan laba yang berkualitas dan akan dinilai tinggi oleh investor dan akan meningkatkan nilai perusahaan tersebut.

Hasil pengujian hipotesis menunjukkan bahwa hipotesis ketiga yang menyatakan bahwa corporate governance memoderasi pengaruh manajemen laba riil terhadap nilai perusahaan tidak terdukung. Hasil penelitian ini bertentangan dengan hipotesis dan menemukan bahwa perusahaan yang melakukan manajemen laba riil tidak dapat meningkatkan nilai perusahaan pada saat penerapan corporate

governance rendah. Praktik corporate

covernance tidak dapat mempengaruhi

hubungan dari manajemen laba riil terhadap nilai perusahaan. Oleh sebab itu, hasil pengujian hipotesis yang menunjukkan corporate governance yang tinggi memperlemah hubungan antara manajemen laba riil dengan nilai perusahaan. Hasil yang bertentangan kemungkinan disebabkan karena terdapat perbedaan dalam desain penelitian, waktu/periode penelitian, objek penelitian dan sampel penelitian yang diteliti. Selain itu, dengan adanya kepemilikan institusional, kepemilikan manajerial, komisaris independen, dan kualitas audit yang semakin membaik dari tahun ke tahun menjadi mekanisme yang berperan mengurangi tindakan manajemen laba riil sehingga diharapkan nilai perusahaan akan meningkat.

Saran

Adapun saran yang dapat diberikan dari hasil penelitian ini adalah:

Penelitian selanjutnya diharapkan menambah objek penelitian yang berbeda selain perusahaan manufaktur.

Penelitian selanjutnya diharapkan menggunakan variabel pemoderasi yang lain, selain corporate governance.

Misalnya kecerdasan investor dengan proksi kepemilikan institusional dan kualitas audit yang dapat dilihat dari ukuran besarnya KAP.

Apabila masih menggunakan variabel pemoderasi corporate

governance, penelitian selanjutnya

diharapkan menggunakan proksi

corporate governance yang lain, misalnya

sistem insentif bagi manajemen, dewan direksi, dan pertemuan RUPS.

DAFTAR PUSTAKA

Barhart, Scott dan Rosentein, Stuart. 1998. Board Composition, Managerial Ownership and Firm Performance: An Empirical Analysis. The Financial

Review, November 1998, p: 33-34.

Cohen, Daniel A., Dey, Aiyesha., dan Lys, Thomas Z.. 2008. Real and Accrualbased Earnings Management in the Pre-and Post-Sarbanes Oxley Periods. The Accounting Review Vol. 83 No 3, p: 757-787.

Cohen, Daniel A., dan Zarowin, Paul. 2008. Accrual-Real Earnings Management Around Seasoned Equity Offerings. http://ssrn.com 14-08-2008.

Dechow, Patricia M., dan Skinner, Douglas J. 2000. Earnings Management: Reconciling the Views of Accounting Academics, Practitioners, and Regulators.

Accounting Horizons. 14, p: 235-250.

Ferdawati. 2008. Pengaruh Manajemen Laba Real terhadap Nilai Perusahaan dengan Tata Kelola Perusahaan sebagai Variabel Pemoderasi. http://ssrn.com.

Graham, J.R., Harvey, C.R., dan Rajgopal, S. 2005. The Economic Implications of Corporate Financial Reporting. Journal of Accounting and

Economics, 40, p: 3-73.

Gumanti, T.A. 2000. Earning Management

Dalam Penawaran Pasar Perdana Di

Bursa Efek Jakarta. Simposium

Nasional Akuntansi III., Jakarta. Gunny, K. 2005. What are the

Consequences of Real Earnings Management?”. Working Paper.

University of Colorado.

Halim, Julia, Carmel Meiden, Rudolf Lumban Tobing. 2005. Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang termasuk pada LQ-45. SNA VIII Solo. Ikatan Akuntan Indonesia.

Haely, Paul M. & James M. Wahlen. 1998. “Review of Earnings Management Literature and Its Implications for Standard Setting”, American Accounting Horizon, Vol. 13, No. 4,

Desember.

Herawaty, Vinola. 2008. Peran Praktik

Corporate Governance Sebagai

Moderating Variabel Dari Pengaruh Earnings Management Terhadap Nilai

Perusahaan. Simposium Nasional

Akuntansi XI Pontianak.

Jensen, Michael C., dan Meckling, W.H. 1976. Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of

Financial Economics, 3, p: 305-360.

Mayangsari, Sekar. 2003. Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan. Simposium

Nasional Akuntansi VI, p: 1255-1267.

Midiastuty, Pratana P., dan Mas’ud Machfoedz. 2003. Analisis Hubungan Mekanisme Corporate Governance dan Indikasi Manajemen Laba. Artikel

Simposium Nasional Akuntansi (SNA)

VI, Surabaya.

Muh. Arief Ujiyantho dan Bambang Agus Pramuka. (2007). Mekanisme Corporate Governance, Manajemen

Laba dan Kinerja Keuangan.

Mulford, Charless W. dan Eugene E. Comiskey. 2010. Deteksi Kecurangan

Akuntansi The Financial Numbers Game, Jakarta: PPM Manajemen.

Roychowdhury, S. 2006. Earnings Management through Real Activities Manipulation. Journal of Accounting

and Economics, 42, p: 335-370. Sloan

School of Management.

Scott, William R, 2000, Financial

accounting Theory, New Jersey:

Prentice-Hall.

Warsono, Sony dkk, 2010, Corporate

Governance Concept and Model,

Yogyakarta: Center Of Good Corporate Governance.

Zang, A.Z. 2006. Evidence on the Trade-off Between Real Manipulation and Accrual Manipulation. Working Paper. Duke University.