BAB 2

LANDASAN TEORI

2.1 Pengukuran Kinerja

Definisi pengukuran kinerja menurut Mulyadi (1993, p419) adalah: “Penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya.”

Sedangkan menurut Anthony, Banker, Kaplan, dan Young (1997) mendefinisikan pengukuran kinerja sebagai: “The activity of measuring the performance of an activity or the entire value chain”. Hasil pengukuran kinerja tersebut digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Suatu sistem pengukuran kinerja sangat penting untuk mengetahui keberhasilan perusahaan dalam mencapai tujuannya, baik tujuan jangka panjang maupun jangka pendek seperti yang telah ditetapkan dalam suatu strategi. Jadi untuk mengetahui berhasil atau tidaknya suatu strategi yang telah ditetapkan, diperlukan suatu pengukuran kinerja yang merupakan alat bagi manajemen untuk mengevaluasi kinerjanya. Seperti yang diungkapkan oleh Kaplan, Robert S., David P Norton (1996, p21) “If you can’t measure it, you can’t manage it”

2.2 Teknologi Informasi

2.2.1 Pengertian Teknologi Informasi

Menurut Senn (Senn, 1998, pp12 - 21), Teknologi Informasi (selanjutnya disebut TI) adalah suatu istilah yang menunjukkan berbagai macam hal dan kemampuan yang digunakan dalam pembentukan, penyimpanan, dan penyebaran informasi. Secara umum TI adalah :

1. Teknologi membentuk yang terdiri dari komputer (perangkat keras dan piranti lunak) 2. Teknologi penyimpanan data yang terdiri dari teknologi media dan teknologi data. 3. Teknologi komunikasi yang terdiri dari teknologi komunikasi data dan teknologi

penyampaian informasi.

2.2.2 Prinsip-prinsip TI

Di dalam prinsip-prinsip TI mencakup beberapa hal yaitu: (Senn, 1998, pp21-28) 1. Tujuan TI

Tujuan TI adalah untuk membuat orang lebih efektif dan kreatif dalam memecahkan masalahnya dibandingkan dengan mereka yang tidak memakai TI.

2. Fungsi TI

Fungsi TI antara lain sebagai berikut: a. Menangkap (capture)

Mengkompilasi catatan rinci dari aktivitas–aktivitas. b. Mengolah (processing)

Mengkonversi, menganalisis, menghitung, dan mensintesis segala bentuk data dan informasi.

c. Menghasilkan (generating)

Mengorganisasikan informasi ke dalam bentuk yang lebih bermanfaat. d. Menyimpan (storage)

Merekam data dan informasi untuk keperluan di kemudian hari. e. Mencari kembali (retrival)

Menelusuri, mendapatkan kembali, meng-copy data dan informasi yang tersimpan.

f. Mentransmisi (transmission)

Mengirim data dan informasi dari satu lokasi ke lokasi lain. 3. Keuntungan TI

Adapun keuntungan yang dapat diperoleh dari TI adalah: a. Kecepatan (Speed)

Dengan penerapan TI, maka pekerjaan yang seharusnya memerlukan banyak waktu dalam penyelesaiannya dapat dipercepat.

b. Konsistensi (Consistency)

Dengan penggunaan komputer maka segala aktivitas akan dilakukan dengan cara yang sama.

c. Presisi (Precision)

Komputer dapat mendeteksi suatu perubahan yang kecil secara tepat dimana pekerjaan tersebut tidak dapat dilakukan oleh manusia.

d. Relibilitas (Reliability)

Dengan adanya kecepatan, konsistensi, presisi maka akan menghasilkan relibilitas. Kegunaan dari reliabilitas adalah dapat menghitung komputer dan

jaringan komunikasi yang tersedia bila diperlukan dengan hasil yang dapat dipercaya.

4. Peluang dari TI

TI memberikan banyak peluang yang menguntungan pada manusia secara umum. Peluang ini dapat dibagi 2 (dua) secara umum, yaitu: peluang untuk menolong manusia dan peluang untuk menyelesaikan masalah.

2.3 Balanced Scorecard

2.3.1 Definisi Balanced Scorecard

Menurut Mulyadi (2001, pp1-2), Balanced Scorecard terdiri dari dua kata yaitu kartu skor (scorecard) dan berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kartu skor juga dapat digunakan untuk merencanakan skor yang hendak diwujudkan oleh seseorang di masa depan. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja seseorang diukur secara berimbang dari 2 (dua) aspek yaitu keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern.

Menurut Kaplan dan Norton (Yuwono, 2002, p7), Balanced Scorecard merupakan:

“…sekumpulan ukuran yang memberikan para manajer puncak suatu pandangan bisnis secara tepat namun dapat dipahami …meliputi ukuran keuangan yang menunjukkan hasil dari tindakan yang telah dilakukan …melengkapi ukuran-ukuran keuangan dengan ukuran-ukuran operasional berdasarkan kepuasan pelanggan, proses internal, dan inovasi organisasi serta memperbaiki ukuran-ukuran aktivitas operasional yang merupakan pengendali keuangan yang dihasilkan di masa mendatang.”

Sedangkan menurut Anthony, Banker, Kaplan, dan Young (Yuwono, 2002, p7), Balanced Scorecard merupakan:

“pengukuran dan sistem manajemen yang memandang kinerja unit bisnis dari empat perspektif: keuangan, pelanggan, proses internal, serta pembelajaran dan pertumbuhan.”

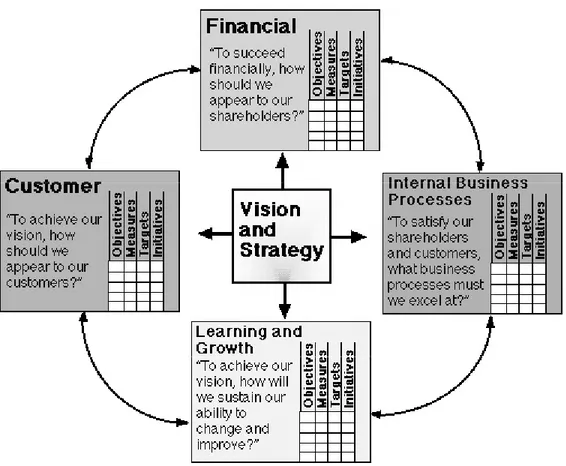

Jadi dengan demikian, Balanced Scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif yang dapat memberikan pemahaman kepada manajer tentang kinerja bisnis. Balanced Scorecard melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (driver) kinerja masa depan. Tujuan dan ukuran scorecard diturunkan dari visi dan strategi. Tujuan dan ukuran memandang kinerja perusahaan dari empat perspektif: finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberi kerangka kerja bagi Balanced Scorecard (lihat Gambar 2.1).

Sementara tetap memperhatikan kinerja jangka pendek, yaitu melalui perspektif finansial, Balanced Scorecard dengan jelas mengungkapkan berbagai faktor yang menjadi pendorong tercapainya kinerja finansial dan kompetitif jangka panjang yang superior (Kaplan dan Norton, 2000, p7).

2.3.2 Perspektif Balanced Scorecard

Balanced Scorecard menerjemahkan misi dan strategi ke dalam berbagai tujuan dan ukuran, yang tersusun ke dalam empat perspektif yaitu finansial, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. (Kaplan dan Norton, 2000, p22)

2.3.2.1 Perspektif Keuangan

Dalam Balanced Scorecard, perspektif keuangan tetap menjadi perhatian, dengan tujuan melihat penerapan suatu strategi pada laba perusahaan. Menurut Kaplan dan Norton (Yuwono, 2002, pp31-32) Pengukuran kinerja keuangan akan menunjukkan apakah perencanaan dan pelaksanaan strategi memberikan perbaikan yang mendasar bagi keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha dan nilai pemegang saham.

Gambar 2.1. Balanced Scorecard: the four original perspectives (Sumber: Kaplan, 2000, p8)

Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus bisnis. Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya juga berbeda. Adapun tahapan tersebut antara lain:

1. Growth (bertumbuh)

Merupakan tahapan awal siklus kehidupan perusahaan dimana perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan yang baik. Disini, manajemen terikat dengan komitmen untuk mengembangkan suatu produk atau jasa, membangun dan mengembangkan suatu produk/jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan. Pada tahap ini, perusahaan biasanya beroperasi dengan arus kas yang negatif dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolak ukur kinerja yang cocok dalam tahap ini adalah, misalnya, tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan.

2. Sustain (bertahan)

Pada tahap ini, perusahaan masih melakukan investasi dengan mengisyaratkan tingkat pengembalian terbaik. Perusahaan juga mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk mengembangkan kapasitas, dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolak ukur yang kerap digunakan pada tahap ini, misalnya, ROI atau NPV.

3. Harvest (menuai)

Pada tahap ini, perusahaan benar-benar memanen/memuai hasil investasi di tahap-tahap sebelumnya. Tahapan ini dicapai oleh perusahaan dalam hal produk-produk yang dihasilkan telah mencapai titik jenuh. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Tolak ukur yang cocok pada tahap ini adalah, misalnya, memaksimumkan arus kas masuk dan pengurangan modal kerja.

2.3.2.2 Perspektif Pelanggan

Pengukuran kinerja organisasi dari perspektif pelanggan juga menjadi penting karena semakin meningkatnya persaingan dalam mempertahankan pelanggan lama dan memperebutkan pelanggan baru. Untuk dapat bersaing dengan tepat, maka suatu organisasi harus dapat menentukan target pasar yang tepat serta menjaga kepuasan pelanggannya. Kinerja buruk dari perspektif ini akan mengakibatkan penurunan jumlah pelanggan di masa depan meskipun kinerja keuangan masih dalam kondisi baik.

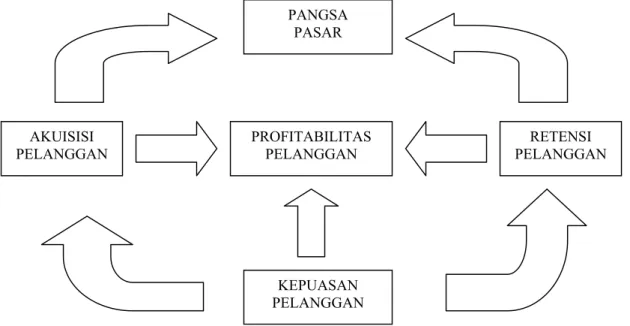

Menurut Kaplan dan Norton (Yuwono, 2002, p32) Perspektif pelanggan mencakup dua kelompok pengukuran yaitu: Ukuran utama pelanggan (customer core measurement) dan proporsi nilai pelanggan (customer value proposition).

1. Ukuran Utama Pelanggan (Customer Core Measurement)

Ukuran utama pelanggan memiliki 5 (lima) komponen pengukuran yaitu: (Yuwono, 2002, pp33-35)

Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain: jumlah pelanggan, jumlah penjualan dan volume unit penjualan.

b. Akuisisi Pelanggan

Mengukur tingkat dimana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

c. Retensi Pelanggan

Mengatur tingkat dimana perusahaan dapat mempertahankan hubungan dengan konsumen.

d. Kepuasan Pelanggan

Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam proporsi nilai (value proposition).

e. Profitabilitas Pelanggan

Mengukur laba bersih dari seorang pelanggan atau segmen tertentu setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut 2. Customer Value Proposition

Customer value proposition terdiri dari tiga kelompok, yaitu: (Yuwono, 2002, p33) a. Atribut Produk dan Jasa

Meliputi fungsi dari produk atau jasa, harga dan kualitas. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan, ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan.

b. Citra dan Reputasi

Menggambarkan faktor-faktor tak berwujud yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun citra dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

c. Hubungan Pelanggan

Menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian pesanan yang cepat dan tepat waktu sebagai faktor penting bagi kepuasan mereka.

Gambar 2.2. Perspektif Pelanggan: Tolok Ukur Utama (Sumber: Yuwono, 2002, p35) PANGSA PASAR PROFITABILITAS PELANGGAN AKUISISI

PELANGGAN PELANGGANRETENSI

KEPUASAN PELANGGAN

2.3.2.3 Perspektif Proses Bisnis Internal

Menurut Kaplan dan Norton (Yuwono, 2002, pp36-39) Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

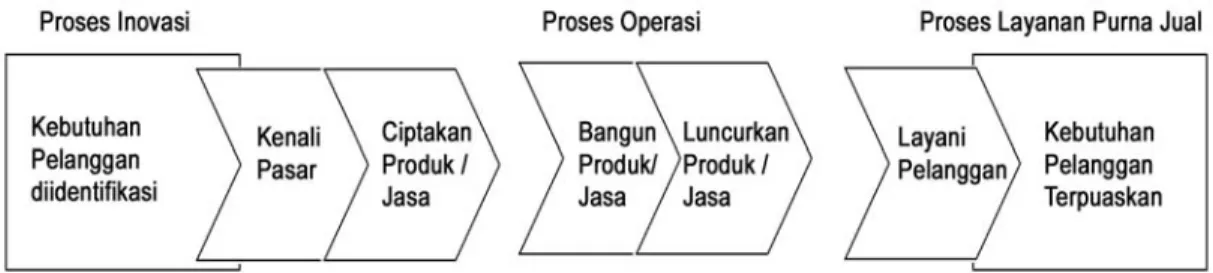

Aktivitas penciptaan nilai perusahaan, terangkai dalam suatu rantai nilai yang dimulai dari proses perolehan bahan baku sampai penyampaian produk jadi ke konsumen. Hal ini sejalan dengan apa yang dikatakan Shank dan Govindarajan, yaitu: “rantai nilai untuk semua perusahaan dalam segala bidang bisnis dihubungkan dengan suatu kumpulan aktivitas penciptaan nilai dari sumber bahan baku dasar sampai barang jadi atau jasa yang disajikan kepada pelanggan”. Aktivitas penciptaan nilai diatas diistilahkan sebagai proses bisnis internal.

Proses bisnis suatu perusahaan secara umum dikelompokkan ke dalam tiga bagian, yaitu: (Kaplan dan Norton, 2000, pp84-92)

1. Proses Inovasi

Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian R & D sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan pada kebutuhan pasar). Aktivitas R&D ini merupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama, untuk jangka panjang. Tolak ukur yang dapat digunakan ini diantaranya adalah banyaknya produk baru yang dikembangkan oleh perusahaan secara relatif jika

dibandingkan pesaingnya, besarnya penjualan produk baru, dan jangka waktu yang diperlukan untuk melakukan pengembangan produk.

2. Proses Operasi

Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas didalam proses ini terbagi ke dalam dua bagian, yakni proses pembuatan produk dan proses penyampaian produk kepada pelanggan, pengukuran kinerja yang terkait dalam proses operasi dikelompokkan pada: waktu, kualitas,dan biaya.

3. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya, penanganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan. Perusahaan dapat mengukur apakah upayanya dalam pelayanan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolak ukur yang bersifat kualitas, biaya, dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

Gambar 2.3. Perspektif Proses Bisnis Internal: Model Rantai Nilai Genetik (Sumber: Yuwono, 2002, p41)

2.3.2.4 Perspektif Pembelajaran dan Pertumbuhan

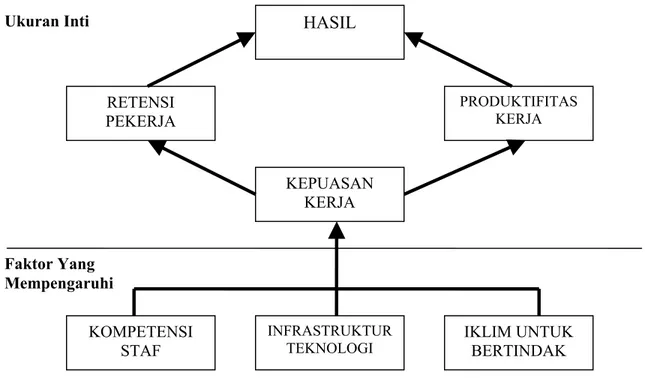

Perspektif ini berfokus pada pengembangan tujuan dan ukuran yang mendorong pembelajaran dan pertumbuhan perusahaan. Tujuan utama dari perspektif ini adalah menyediakan infrastruktur yang memungkinkan tujuan ambisius dalam tiga perspektif lainnya dapat dicapai. Perspektif ini juga mendorong dihasilkannya kinerja yang istimewa dalam ketiga perspektif lainnya.

Adapun tiga kategori utama tolok ukur untuk perspektif pembelajaran dan pertumbuhan: (Yuwono, 2002, p42)

1. Kemampuan Karyawan (Employee Capabilities)

Pengukuran kemampuan karyawan meliputi tiga kelompok pengukuran, yaitu tingkat produktivitas karyawan, tingkat retensi karyawan, dan tingkat kepuasan karyawan. 2. Kemampuan Sistem Informasi (Information Systems Capabilities)

Motivasi dan keahlian karyawan sangat diperlukan untuk meraih target yang telah ditetapkan, tetapi hal itu belum cukup. Jika karyawan dituntut untuk menjadi efektif dalam persaingan yang ada, mereka membutuhkan informasi yang baik dalam berbagai hal. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen atas informasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

3. Iklim Organisasi (Organization Climate)

Sekalipun karyawan terlatih dengan baik, dilengkapi dengan akses informasi yang baik tidak akan memberikan kontribusi terhadap keberhasilan organisasi jika mereka tidak termotivasi untuk bertindak dalam lingkup ketertarikan yang mendalam terhadap organisasi atau jika mereka tidak diberikan kebebasan untuk membuat keputusan dan melakukan tindakan.

Ketiga ukuran ini didukung juga dengan faktor pendorong yang dapat disesuaikan dengan situasi tertentu, yaitu: (Kaplan, 2000, pp111-113).

1. Kepuasan Pekerja

Perusahaan menyadari bahwa moral dan kepuasan karyawan merupakan faktor utama dalam memperbaiki produktivitas, mutu, kepuasan pelanggan dan ketanggapan terhadap situasi. Pengukuran dapat dilakukan dengan survei, wawancara karyawan, evaluasi kegiatan dan kinerja karyawan.

2. Retensi Pekerja

Tujuan retensi karyawan adalah untuk mempertahankan selama mungkin para pekerja yang diminati perusahaan. Karyawan yang mengembangkan model intelektual khusus organisasi merupakan aktiva non keuangan yang bernilai bagi perusahaan. Perputaran karyawan, diukur dengan persentase orang yang keluar setiap tahun.

3. Produktivitas Pekerja

Produktivitas karyawan adalah suatu ukuran hasil, dampak keseluruhan usaha peningkatan moral, keahlian karyawan, inovasi, proses internal dan kepuasan pelanggan. Tujuannya adalah membandingkan keluaran yang dihasilkan oleh para karyawan dengan jumlah karyawan yang dikerahkan untuk menghasilkan keluaran tersebut.

Gambar 2.4. Perspektif Pembelajaran dan Pertumbuhan: Kerangka Kerja (Sumber: Kaplan, 2000, p112)

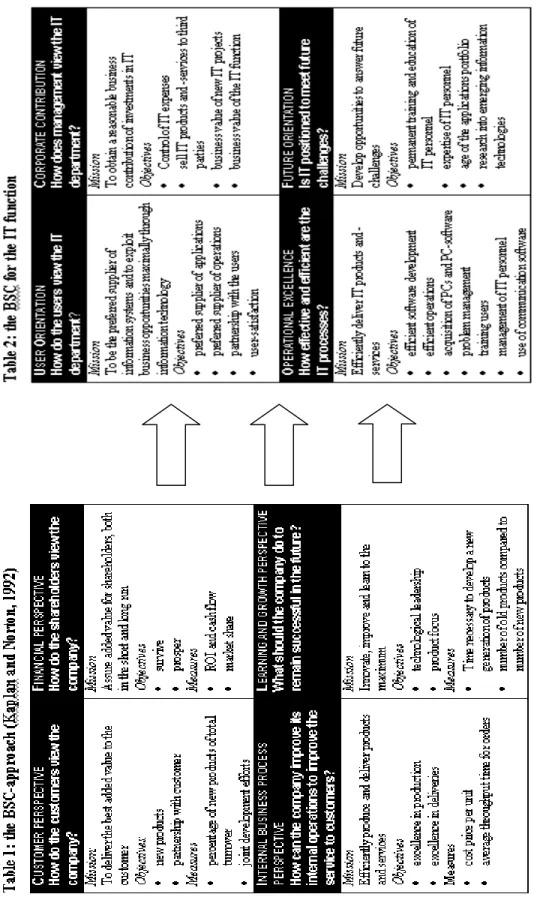

2.4 IT Balanced Scorecard

2.4.1. Definisi IT Balanced Scorecard

IT Balanced Scorecard merupakan metode dalam pengukuran kinerja divisi TI dalam suatu perusahaan, di mana evaluasi akan diberikan dalam gambaran yang menyeluruh dan sesuai dengan bisnis inti masing-masing.

IT Balanced Scorecard melengkapi seperangkat ukuran keuangan kinerja masa lalu dengan ukuran pendorong kinerja masa depan pada bidang TI. Selain itu IT Balanced Scorecard juga menyediakan kerangka kerja secara keseluruhan dimana visi dan strategi bisnis yang ada disesuaikan dengan visi dan strategi pada divisi TI di perusahaan. Selanjutnya dari strategi TI diturunkan dengan menggunakan bentuk standar IT Balanced Scorecard menjadi tujuan dan ukuran strategis berdasarkan 4 perspektif

HASIL RETENSI PEKERJA PRODUKTIFITAS KERJA KEPUASAN KERJA KOMPETENSI STAF IKLIM UNTUK BERTINDAK INFRASTRUKTUR TEKNOLOGI Ukuran Inti Faktor Yang Mempengaruhi

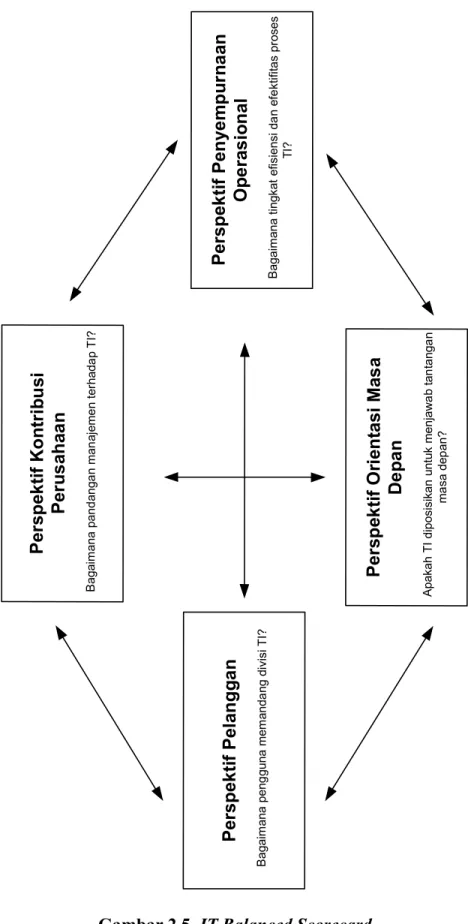

yang berbeda, yaitu perspektif kontribusi perusahaan, perspektif orientasi pengguna, perspektif penyempurnaan operasional, dan perspektif orientasi masa depan.

Meskipun berbagai ukuran yang ada dalam scorecard terkadang sangat rumit dan membingungkan, namun dalam proses pembentukannya, akan dapat dilihat bahwa semua ukuran yang ada mengandung satu kesatuan tujuan dalam mencapai integrasi sistem.

P er sp ek ti f K o n tr ib u si P er u s ah aa n B ag ai m an a pa nd an ga n m an aj em e n te rh ad a p T I? P er sp ek ti f O ri en ta si M asa D e p a n A pa ka h T I di po si si ka n un tu k m en ja w a b ta n ta ng a n m a sa d ep an ? P er sp ek ti f P el an g g a n B ag ai m an a pe ng gu na m em an da ng d iv is i T I? P er sp ek ti f P en ye m p u rn a an O p e ra s io n al B ag ai m ana tin gk at e fis ie ns i d a n ef e kt ifi ta s pr os es T I?

Gambar 2.6. Konsep IT Balanced Scorecard berdasarkan konsep Balanced Scorecard

2.4.2 Kelebihan dan Kelemahan dari IT Balanced Scorecard

Kelebihan-kelebihan yang dapat diperoleh dari penerapan metode IT Balanced Scorecard dalam sebuah perusahaan adalah:

1. Meningkatkan efektivitas dari proyek TI dalam memenuhi kebutuhan strategi perusahaan.

2. Meningkatkan hubungan antara TI dengan unit-unit bisnis perusahaan serta menjalin hubungan baik dengan unit bisnis pelanggan.

3. Penerapan teknologi lebih diutamakan dalam meningkatkan keunggulan bersaing. 4. Mengembangkan analisis kerja TI secara luas dan spesifik dalam sebuah perusahaan

terutama pada 4 perspektif utama IT Balanced Scorecard yaitu: orientasi pengguna, penyempurnaan operasional, kontribusi perusahaan dan orientasi masa depan.

5. Memberikan pengertian yang lebih luas dan penerimaan serta inisiatif TI melalui komunikasi yang jelas dan mudah dipahami.

Kelemahan dari sistem pengukuran IT Balanced Scorecard adalah meskipun sistem ini baik untuk internal perusahaan, namun sulit jika dibandingkan dengan perusahaan lainnya yang sejenis. Hal ini mengakibatkan pengukuran yang dilakukan tidak dapat dibandingkan, kecuali perbandingan dilakukan antara anak perusahaan yang memiliki kebijaksanaan perusahaan yang sama.

2.4.3 Perspektif IT Balanced Scorecard

Perspektif yang terdapat dalam IT Balanced Scorecard berbeda dengan perspektif yang ada dalam Balanced Scorecard, hal ini dikarenakan divisi TI merupakan penyedia layanan internal, dimana penggunanya adalah divisi-divisi lain dalam

perusahaan. Masing-masing perspektif ini harus diterjemahkan menjadi pengukuran yang sesuai untuk menilai situasi sekarang. Pengukuran yang digunakan dalam mengevaluasi fungsi TI dibawah ini bersifat umum, tetapi setiap perusahaan dapat memiliki ukuran yang berbeda dalam mengevaluasi fungsi TI sesuai dengan misi dan tujuan masing-masing perusahaan. Adapun empat perspektif yang terdapat dalam IT Balanced Scorecard, yaitu kontribusi perusahaan, orientasi pengguna, orientasi masa depan dan penyempurnaan operasional.

2.4.3.1 Perspektif Kontribusi Perusahaan

Perspektif kontribusi perusahaan mengevaluasi kinerja TI dari pandangan manager executive, dewan direksi dan pemegang saham. Hal yang dibahas dalam kontribusi perusahaan ini antara lain kontribusi strategis, kinerja yang sinergis, nilai bisnis proyek TI dan manajemen dari divisi TI-nya. Tolak ukur yang digunakan berdasarkan standar obyektif yang tersedia atau yang dapat ditentukan dan hampir semua kasus berasal dari sumber eksternal. (Saull, 2000)

Perspektif ini digunakan untuk mengevaluasi kinerja, kontribusi dan keselarasan antara departemen TI dengan departemen-departemen lainnya. Perspektif kontribusi perusahaan membedakan dua jenis evaluasi TI, yaitu: evaluasi jangka pendek dan evaluasi jangka panjang. Evaluasi jangka pendek meliputi pengendalian biaya dan penjualan produk TI, sedangkan evaluasi jangka panjang meliputi pengukuran dari nilai bisnis fungsi TI dan nilai bisnis dari proyek TI.

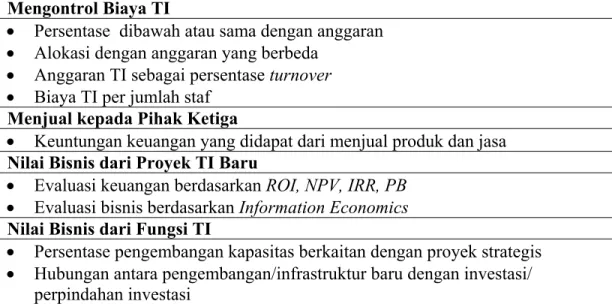

Tabel 2.1. Pengukuran Untuk Kontribusi Perusahaan Mengontrol Biaya TI

• Persentase dibawah atau sama dengan anggaran • Alokasi dengan anggaran yang berbeda

• Anggaran TI sebagai persentase turnover • Biaya TI per jumlah staf

Menjual kepada Pihak Ketiga

• Keuntungan keuangan yang didapat dari menjual produk dan jasa Nilai Bisnis dari Proyek TI Baru

• Evaluasi keuangan berdasarkan ROI, NPV, IRR, PB • Evaluasi bisnis berdasarkan Information Economics Nilai Bisnis dari Fungsi TI

• Persentase pengembangan kapasitas berkaitan dengan proyek strategis • Hubungan antara pengembangan/infrastruktur baru dengan investasi/

perpindahan investasi

2.3.4.2 Perspektif Orientasi Pengguna

Perspektif ini mengevaluasi kinerja TI dari pandangan pengguna baik pengguna akhir yang berasal dari internal perusahaan atau eksternal perusahaan (pelanggan). Perspektif ini bertujuan menjamin terpenuhinya kebutuhan-kebutuhan bisnis pengguna serta mengukur dan menjamin kepuasan dari pengguna.

Ada tiga fokus yang perlu diperhatikan dalam perspektif orientasi pengguna, yaitu: menjadi penyedia aplikasi pilihan, bekerja sama dengan pengguna dan menjamin kepuasan pengguna. Survei terhadap pengguna memegang peranan penting dalam mengevaluasi fungsi TI sebagai keseluruhan. Pelaksanaan pengukuran dalam perspektif orientasi pengguna membutuhkan data-data customer, dan pengukuran akan kepuasan dilakukan dengan cara pembagian kuesioner, dan wawancara.

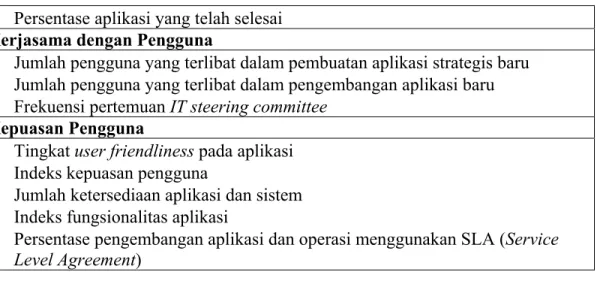

Tabel 2.2. Pengukuran Untuk Orientasi Pengguna Supplier TI Terpilih

• Persentase aplikasi yang ditangani oleh TI • Persentase aplikasi yang diantarkan oleh TI

• Persentase aplikasi yang telah selesai Kerjasama dengan Pengguna

• Jumlah pengguna yang terlibat dalam pembuatan aplikasi strategis baru • Jumlah pengguna yang terlibat dalam pengembangan aplikasi baru • Frekuensi pertemuan IT steering committee

Kepuasan Pengguna

• Tingkat user friendliness pada aplikasi • Indeks kepuasan pengguna

• Jumlah ketersediaan aplikasi dan sistem • Indeks fungsionalitas aplikasi

• Persentase pengembangan aplikasi dan operasi menggunakan SLA (Service Level Agreement)

2.3.4.3 Perspektif Penyempurnaan Operasional

Perspektif penyempurnaan operasional menitikberatkan pada pengukuran dan kemajuan dari dua proses utama departemen TI yakni: pengembangan dari sistem informasi dan operasi komputer, yang dipandang dari sudut manajemen TI dan badan audit serta pokok-pokok pengaturannya. Pengukuran juga memfokuskan pada proses lain seperti persediaan PC, manajemen masalah, pelatihan penguna, manajemen staf TI, dan penggunaan saluran komunikasi yang efisien. Penyempurnaan operasional memiliki kontribusi yang penting, karena berakibat pada dua hal, yaitu kualitas produk dan penekanan biaya TI.

Tabel 2.3. Pengukuran Untuk Penyempurnaan Operasional Efisiensi Pengembangan Piranti Lunak

• Persentase perubahan dan penyesuaian yang dibuat melalui beberapa tingkatan pengembangan yang berbeda

• Jumlah defect per function point pada produk tahun pertama. • Jumlah function point per orang per bulan

• Jumlah rata-rata hari keterlambatan pengiriman piranti lunak • Rata-rata peningkatan anggaran tidak terduga

• Persentase proyek yang diselesaikan menggunakan SLA • Persentase kode yang digunakan ulang

Efisiensi Operasi

• Persentase ketidaktersediaan mainframe • Persentase ketidaktersediaan jaringan • Waktu respon per kategori per orang • Persentase pekerjaan selesai tepat waktu • Persentase pekerjaan ulang

• Waktu rata-rata ketika sistem rusak

• Rasio biaya operasional/MIPS yang di-install Akuisisi PC dan Piranti lunak untuk PC • Waktu rata-rata untuk pengiriman Penanganan Masalah

• Waktu jawab rata-rata untuk pertanyaan • Persentase pertanyaan terjawab tepat waktu

• Persentase solusi yang diselesaikan dengan menggunakan SLA Pelatihan Pengguna

• Persentase pengguna yang telah menerima pelatihan (per teknologi atau aplikasi)

• Indeks kualitas pelatihan Penanganan Staf TI

• Jumlah jam kerja yang dapat ditangani secara internal atau eksternal • Persentase jam kerja yang ditangani atas proyek

• Indeks Kepuasan staf TI

Penggunaan Piranti Lunak Komunikasi

• Persentase staf TI yang dapat mengakses fasilitas internet maupun intranet • Persentase staf TI yang efektif menggunakan fasilitas internet maupun intranet

2.3.4.4 Perspektif Orientasi Masa Depan

Perspektif orientasi masa depan merupakan tolak ukur kesiapan perusahaan berbasis TI dalam menghadapi perubahan dan perkembangan TI di masa yang akan datang. Pengukuran peluang masa depan ini harus dilakukan dengan mempersiapkan para staf-staf dan personil-personil TI untuk masa yang akan datang, mempersiapkan sejumlah aplikasi untuk masa depan dan melakukan penelitian terhadap teknologi-teknologi baru. Kemampuan untuk menyampaikan layanan TI yang berkualitas dalam 3 sampai 5 tahun harus dipersiapkan sekarang. Selain itu perusahaan juga harus bisa

mengevaluasi trend masa depan dan mengantisipasinya terlebih dahulu dengan penguasaan teknologi baru.

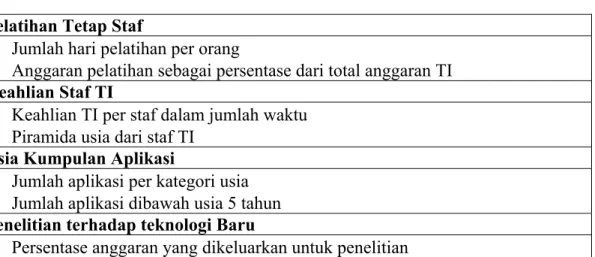

Tabel 2.4. Pengukuran Untuk Orientasi Masa Depan Pelatihan Tetap Staf

• Jumlah hari pelatihan per orang

• Anggaran pelatihan sebagai persentase dari total anggaran TI Keahlian Staf TI

• Keahlian TI per staf dalam jumlah waktu • Piramida usia dari staf TI

Usia Kumpulan Aplikasi

• Jumlah aplikasi per kategori usia • Jumlah aplikasi dibawah usia 5 tahun Penelitian terhadap teknologi Baru

• Persentase anggaran yang dikeluarkan untuk penelitian

2.4.4 Hubungan Sebab Akibat

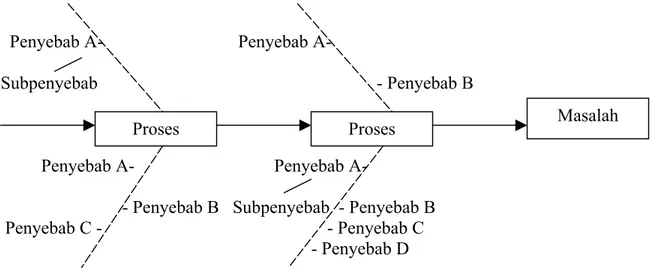

Menurut Pyzdek (2001, pp280-284), diagram sebab dan akibat adalah alat yang digunakan untuk mengorganisasikan dan menampilkan secara grafis semua pengetahuan suatu grup yang berhubungan dengan suatu masalah khusus. Diagram ini dikembangkan oleh Dr. Kaoru Ishikawa yang mengembangkan suatu metode sederhana dari tampilan grafis mengenai penyebab dari beberapa masalah kualitas yang ada. Metodenya disebut dengan beberapa nama yaitu Diagram Ishikawa, Diagram Fishbone, dan Diagram Sebab dan Akibat. Biasanya, langkah-langkahnya adalah:

1. Mengembangkan suatu flow chart dari area yang ingin dikembangkan 2. Mendefinisikan masalah yang ingin dipecahkan

3. Brainstorm untuk menemukan semua penyebab yang mungkin dari masalah 4. Organisasikan hasil brainstorm dalam kategori yang rasional

5. Bangun suatu diagram sebab akibat yang menampilkan secara akurat hubungan semua data dalam masing-masing kategori

Jika semua langkah telah selesai, membangun diagram sebab dan akibat sangatlah mudah. Langkah-langkahnya adalah:

1. Gambarlah sebuah kotak di bagian kanan lembaran kertas yang besar dan gambarlah sebuah panah horizontal menuju kotak tersebut. Di dalam kotaknya, tulislah deskripsi masalah yang ingin dipecahkan.

2. Tulislah nama-nama kategori, diatas dan dibawah garis horizontal. Bayangkan bahwa ini adalah cabang dari batang utama suatu pohon.

3. Gambarlah data penyebab secara detil untuk masing-masing kategori. Bayangkan bahwa ini adalah cabang-cabang kecil yang ada di setiap cabang.

Suatu diagram sebab dan akibat yang bagus akan memiliki banyak cabang-cabang kecil. Bila diagram sebab dan akibat tidak memiliki banyak cabang-cabang-cabang-cabang yang lebih kecil, ini menunjukkan bahwa pemahaman masalahnya dangkal.

Penyebab A- Penyebab A-

Subpenyebab - Penyebab B

Penyebab A- Penyebab A-

- Penyebab B Subpenyebab - Penyebab B Penyebab C - - Penyebab C - Penyebab D

Gambar 2.7. Class Produksi Proses Diagram Sebab dan Akibat

Proses pembuatan class diagram sebab dan akibat menggunakan proses-proses produksi sebagai kategori utama, atau cabang dari diagram. Proses-proses tersebut dihubungkan dengan garis horisontal. Gambar 2.7 adalah contoh dari tipe diagram ini. Penulisan satu persatu penyebab diagram sebab dan akibat secara sederhana menampilkan semua penyebab yang mungkin dari masalah yang diberikan secara berkelompok menurut kategori yang rasional.

Penerapan hubungan sebab akibat diantara keempat perspektif dalam Balanced Scorecard sangatlah penting karena penerapan hubungan sebab akibat dapat menghubungkan dan menjelaskan tujuan-tujuan strategis perusahaan menjadi lebih jelas. Biasanya hubungan sebab akibat menjelaskan scorecard secara keseluruhan. Gambar 2.8. menjelaskan peningkatan motivasi dan keahlian staf TI (orientasi masa depan) akan berdampak pada peningkatan kualitas pengembangan sistem (penyempurnaan operasi) yang akan mendorong kepuasan pengguna (orientasi pengguna) dan akhirnya menuju pada peningkatan dukungan dan nilai bisnis TI (kontribusi perusahaan).

JIKA MAKA

MAKA MAKA

Gambar 2.8. Contoh Hubungan Sebab-Akibat

Meningkatkan motivasi staf IT (Orientasi Masa Depan)

Menghasilkan peningkatan kualitas pengembangan aplikasi (Penyempurnaan Operasioanl)

Memenuhi kebutuhan pengguna (Orientasi Pengguna)

Meningkatkan dukungan terhadap proses bisnis

2.5 Pengertian Visi, Misi, Strategi 2.5.1 Visi

Suatu pernyataan visi harus menjawab pertanyaan dasar berikut: ”What do we want to be?” yang berarti “Ingin menjadi apa?” Visi yang jelas menyediakan kerangka untuk mengembangkan pernyataan misi yang komprehensif. Pernyataan visi harus singkat dan biasanya merupakan satu kalimat (David, 1993, p9).

Menurut Jansen Sinamo (Tunggal., 2001, p28), Visi adalah rumusan dari salah satu atau gabungan dari tiga hal berikut ini:

1. Apa yang ingin dicapai di masa depan (what do we want to attain) 2. Apa yang ingin diperoleh di masa depan (what do we want to have) 3. Ingin menjadi apa di masa depan (what do we want to be).

2.5.2 Misi

Pernyataan misi harus menjawab pertanyaan ”What is our business?” yang berarti ”Bisnis apa yang dijalankan?” Pernyataan misi yang jelas penting untuk menetapkan sasaran secara efektif dan memformulasikan strategi (David, 1993, p9).

2.5.3 Strategi

Strategi adalah pola tindakan utama yang dipilih untuk mewujudkan visi organisasi, melalui misi. Strategi membentuk pola pengambilan keputusan dalam mewujudkan visi organisasi (Mulyadi, 2001, p72).

2.6 Model Lima Daya Porter (Porter’s Five Forces Model)

Michael Porter menguraikan sebuah konsep yang dikenal dengan nama “the five model”. Model lima daya menggambarkan dunia persaingan dimana organisasi berada dan kekuatan yang mempengaruhinya. Konsep ini melibatkan hubungan antara pesaing dengan industri, pesaing potensial, suplier, pembeli, dan alternatif penyelesaian bisnis lainnya. Model analisis Porter bisa dilihat pada gambar 2.9.

Gambar 2.9. Model Lima Daya Porter Sumber (Wheelen dan Hunger, 2002, p61)

Menurut Porter ada lima kekuatan yang membentuk persaingan dalam sebuah industri, diantaranya adalah: (Wheelen dan Hunger, 2002, pp61-63)

1. Persaingan antar kompetitor

Persaingan terjadi karena satu atau lebih persaing merasakan adanya tekanan atau melihat peluang untuk memperbaiki posisi. Persaingan ini ada yang menajam

Threat of New Entrants Bargaining Power of Supplier Bargaining Power of Buyer New Entrants Industry Competitors Intensity of Rivalry Buyers Substitutes Suppliers Threats of Substitutes

maupun melemah, dan ketika persaingan tinggi maka keuntungan cenderung rendah. Tinggi rendahnya persaingan antar pesaing di dalam suatu industri akan tergantung pada faktor-faktor antara lain:

• Jumlah pesaing yang banyak atau seimbang. • Pertumbuhan industri yang lambat.

• Biaya tetap atau biaya penyimpanan yang tinggi. • Produk atau layanan tidak memiliki diferensiasi . • Penambahan kapasitas dalam jumlah besar.

• Pesaing yang beragam. dengan strategi, asal negara, dan kepribadian yang berbeda.

• Taruhan strategi yang besar.

• Hambatan yang tinggi untuk keluar dari industri. 2. Ancaman barang subsitusi

Produk atau layanan subsitusi adalah barang atau layanan yang berbeda penampilannya namun dapat menjalankan fungsi yang sama seperti produk yang dihasilkan oleh perusahaan. Mengidentifikasi produk atau layanan pengganti kadang-kadang menjadi tugas yang sulit. Artinya perusahaan harus mencari produk atau layanan yang dapat menampilkan fungsi yang sama, meskipun mereka memiliki penampilan yang berbeda dan mungkin tidak tampil sebagai produk atau layanan pengganti. Produk pengganti yang perlu mendapatkan perhatian yang besar adalah produk yang:

mempunyai kecenderungan untuk memiliki harga atau prestasi yang lebih baik dari pada produk yang dihasilkan oleh perusahaan, atau

dihasilkan oleh industri yang berskala besar dan sangat menguntungkan (berlaba tinggi).

3. Kekuatan tawar menawar pembeli

Pembeli bersaing dengan perusahaan dengan cara memaksa harga turun, tawar menawar untuk mutu yang lebih tinggi dan pelayanan yang lebih baik, serta berperan menyebabkan pesaingan diantara pesaing satu sama lain. Suatu kelompok pembeli dapat menjadi kuat jika beberapa faktor berikut terpenuhi:

• Membeli dalam jumlah yang banyak.

• Pembeli memiliki kemampuan untuk menghasilkan bahan bakunya sendiri. • Produk yang dibeli dari industri merupakan produk standar atau tidak memiliki

diferensiasi.

• Biaya peralihan pemasok kecil.

• Produk yang dibeli dari industri berpengaruh terhadap biaya produk pembeli. • Tingkat keuntungan pembeli yang rendah.

• Pembeli mempunyai informasi yang lengkap mengenai permintaan, harga pasar yang aktual atau biaya pemasok.

• Produk dari industri tidak penting bagi kualitas akhir dari layanan atau produk pembeli.

4. Kekuatan supplier

Suatu perusahaan industri memerlukan bahan mentah, seperti tenaga kerja, komponen-komponen, dan barang-barang lainnya. Kebutuhan ini mempedomani hubungan antara industri dan perusahaan yang menyediakan bahan mentah yang digunakan untuk menghasilkan barang. Pemasok dapat mempengaruhi suatu industri

melalui kemampuannya untuk menaikkan harga atau mengurangi kualitas produk atau layanannya. Oleh karena itu, pemasok yang kuat dapat menekan kemampulabaan perusahaan yang tidak mampu mengimbangi kenaikan harganya. Suatu kelompok pemasok kuat jika:

• Pemasok didominasi oleh sedikit perusahaan. • Tidak ada pemasok pengganti.

• Industri bukan yang terpenting bagi pemasok.

• Produk pemasok merupakan input penting bagi bisnis pembeli. • Produk atau layanan pengganti belum tersedia.

5. Ancaman pendatang baru

Pendatang baru pada suatu industri membawa masuk kapasitas baru, keinginan untuk merebut bagian pasar, dan sering kali sumber daya yang cukup besar. Akibatnya, harga dapat menjadi turun atau naik sehingga mempengaruhi laba perusahaan. Banyaknya penghalang baru yang tertarik masuk ke dalam industri tergantung dari besar kecilnya halangan-halangan untuk masuk ke industri tersebut. Halangan-halangan itu antara lain:

• Skala ekonomi • Diferensiasi produk • Kebutuhan modal

• Biaya peralihan, biaya yang dikeluarkan oleh konsumen untuk beralih ke pemasok atau produk lain.

• Akses ke jalur distribusi • Kebijakan pemerintah

2.7 Analisis SWOT 2.7.1 Definisi SWOT

Menurut Freddy Rangkuti (Rangkuti, 2002, pp18-19), analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strength) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weakness) dan ancaman (Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi, dan kebijakan perusahaan. Dengan demikian perencana strategis harus menganalisa faktor-faktor strategis perusahaan (kekuatan, kelemahan, peluang dan ancaman) dalam kondisi yang ada saat ini. Hal ini disebut dengan Analisa Situasi. Model yang paling populer untuk analisis situasi adalah Analisis SWOT.

2.7.2 Komponen SWOT

Menurut Kottler (1997,p71), analisa SWOT terdiri atas 4 komponen, yaitu: 1. Strength (kekuatan)

Kekuatan merupakan suatu keunggulan sumber daya, ketrampilan dan kemampuan lainnya yang relatif terhadap pesaing dan kebutuhan dari pasar yang dilayani atau hendak dilayani oleh perusahaan sehingga mendapatkan keuntungan kompetitif. Beberapa contoh kekuatan meliputi:

Paten

Brand (merk) yang kuat

Keunggulan dalam hal biaya

Akses eksklusif ke sumber daya alam yang bernilai tinggi Akses yang baik atas jaringan distribusi

2. Weakness (kelemahan)

Kelemahan adalah keterbatasan/kekurangan dalam sumber daya, ketrampilan dan kemampuan yang secara serius menghalangi kinerja efektif suatu perusahaan. Ketiadaan kekuatan tertentu dapat dipandang sebagai kelemahan. Sebagai contohnya adalah sebagai berikut:

Kurangnya perlindungan patent

Brand (merk) yang lemah atau tidak dikenal Reputasi yang buruk di mata pelanggan Biaya yang tinggi

Kurangnya akses atas sumber daya alam yang bernilai tinggi Kurangnya akses atas saluran distribusi kunci

3. Opportunities (peluang)

Analisa lingkungan secara eksternal yang membuka peluang baru untuk menghasilkan keuntungan dan pertumbuhan. Beberapa contoh kesempatan adalah:

Kebutuhan pelanggan yang tidak terpenuhi Munculnya teknologi baru

4. Threats (ancaman)

Perubahan lingkungan secara eksternal yang tidak menguntungkan atau dapat menyebabkan suatu ancaman untuk perusahaan. Beberapa contoh ancaman adalah:

Peralihan pelanggan dari produk perusahaan Keberadaan produk pengganti/substitusi

Peraturan baru

Gambar 2.10. SWOT Analysis Framework

2.7.3 Matriks SWOT

Menurut Freddy Rangkuti (Rangkuti, 1997, pp31-32), alat yang dipakai untuk menyusun faktor-faktor strategi perusahaan adalah Matriks SWOT. Matriks ini dapat menggambarkan secara jelas bagaimana peluang dan ancaman eksternal yang dihadapi perusahaan dapat disesuaikan dengan kekuatan dan kelemahan yang dimilikinya. Matriks ini dapat menghasilkan empat set kemungkinan alternatif strategis seperti yang dijelaskan dalam tabel 2.5.

Pengamatan Lingkungan Analisa Internal Strength (kekuatan) Threats (Ancaman) Analisa Eksternal Opportunities (peluang) Weakness (kelemahan)

Tabel 2.5 Matriks SWOT (Sumber: Rangkuti, 1997, p31) IFAS EFAS STRENGTH (S) • Tentukan 5-10 faktor kekuatan internal WEAKNESS (W) • Tentukan 5-10 faktor kelemahan internal OPPORTUNITIES (O) • Tentukan 5-10 faktor peluang eksternal STRATEGI SO Ciptakan strategi yang menggunakan kekuatan untuk memanfaatkan peluang. (Strategi agresif)

STRATEGI WO Ciptakan strategi yang meminimalkan kelemahan untuk memanfaatkan peluang THREATS (T) • Tentukan 5-10 faktor ancaman ekternal STRATEGI ST Ciptakan strategi yang menggunakan kekuatan untuk mengatasi ancaman

STRATEGI WT Cipatakan strategi yang meminimalkan kelemahan dan menghindari ancaman

Keterangan:

IFAS = Internal Strategic Factors Analysis Summary (Analisis Faktor Strategi Internal), yakni terdiri dari kekuatan dan kelemahan dari perusahaan.

EFAS = External Strategic Factors Analysis Summary (Analisis Faktor Strategi Eksternal), yakni terdiri dari peluang dan ancaman perusahaan.

a. Strategi SO

Pada kuadran ini perusahaan berada dalam situasi yang sangat menguntungkan. Perusahaan memiliki peluang dan didukung oleh kekuatan internal untuk memanfaatkan peluang yang ada. Strategi pada kondisi ini dibuat berdasarkan jalan pikiran perusahaan, yaitu dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya. Strategi yang sesuai diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan agresif (Growth oriented strategy).

b. Strategi ST

Dalam kuadran ini perusahaan menghadapi berbagai ancaman, namun masih memiliki kekuatan dari internal. Strategi yang diterapkan adalah menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman antara lain menggunakan kekuatan untuk memanfaatkan peluang jangka panjang dengan cara strategi diversifikasi baik produk atau pasar.

c. Strategi WO

Di kuadran ini perusahaan menghadapi peluang pasar yang sangat besar, namun juga menghadapi beberapa kendala/kelemahan internal. Fokus strategi perusahaan ini adalah meminimalkan masalah-masalah internal perusahaan sehingga dapat merebut peluang pasar yang lebih baik.

d. Strategi WT

Kuadran ini merupakan situasi yang sangat tidak menguntungkan, di mana perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal. Situasi ini membutuhkan strategi defensif dan berusaha meminimalkan kelemahan internal serta menghindari ancaman yang datang dari lingkungan eksternal.

2.8 Critical Success factor (CSF)

Menurut Turban (1995, p67), CSF adalah faktor-faktor kritis yang harus dipertimbangkan dalam pencapaian tujuan organisasi atau perusahaan. Faktor tersebut bisa bersifat strategis, operasional dan sebagian besar berasal dari 3 sumber yaitu organisasi, industri dan lingkungan. CSF juga bisa diartikan sebagai beberapa area kunci dimana segala sesuatunya harus berjalan dengan benar agar bisnis dapat berkembang.

Sedangkan Menurut McLeod (1996, p190), CSF adalah salah satu kegiatan perusahaan yang berpengaruh kuat pada kemampuan perusahaan untuk mencapai tujuan. Jadi CSF merupakan suatu faktor yang sangat berpengaruh terhadap kemampuan perusahaan mencapai sasarannya,dimana segala sesuatu harus berjalan dengan baik untuk pengembangan bisnis dan pencapaian tujuan manajer. Menurut pakar manajemen kebanyakan industri terdapat tiga sampai enam faktor utama yang menentukan untuk berhasil, justru pada pekerjaan utama ini perusahaan menentukan masa depannya.

2.9 Information System (IS) Strategic Grid

Secara prinsip, peranan sebuah sistem informasi berbeda dari satu perusahaan ke perusahaan lain (Indrajit, 2000, p57). Sebuah perusahaan harus dapat memetakan setiap aplikasi atau infrastruktur teknologi informasi yang dimilikinya ke dalam matriks yang ada sehingga manajemen dapat melihat tingkat kepentingan masing-masing sistem informasi yang dimiliki untuk kepentingan perencanaan dan pengembangannya.

Salah satu kerangka klasik dari Warren McFarlan yang masih relevan dipergunakan sebagai alat analisis adalah McFarlan Strategic Grid. Secara umum,

McFarlan melihat posisi sistem informasi maupun teknologi informasi terhadap suatu perusahaan dari dua perspektif utama, yaitu:

• Besarnya ketergantungan perusahaan terhadap sistem informasi dan teknologi informasi

• Besarnya potensi sistem informasi dan teknologi dalam memberikan keuntungan kompetitif bagi perusahaan.

Dilihat dari segi manajemen strategis, masing-masing sistem diatas dapat dikategorikan berdasarkan karakteristiknya (lihat Gambar 2.11.).

HIGH HIGH

LOW

LOW HIGH

Degree to which the firm is functionality dependent upon I/S and I/T today Gambar 2.11. IS Strategic Grid

Kelompok pertama adalah sistem informasi atau teknologi informasi yang hanya berfungsi sebagai penunjang perusahaan (kinerja perusahaan tidak bergantung pada peranan teknologi informasi) dan tidak memiliki potensi yang besar dalam memberikan keunggulan kompetitif perusahaan (McFarlan menamakannya support). Contohnya adalah Sistem Penggajian Karyawan di perusahaan pabrik sepatu. Kinerja perusahaan

SUPPORT TURN AROUND FACTORY STRATEGIC Degree to which I/T developments will create competitive advantage

tidak tergantung pada kecanggihan teknologi yang ada, mengingat yang dijadikan patokan adalah kualitas sepatu yang dihasilkan. Sistem yang bersangkutan juga tidak membedakan keunggulan perusahaan dibandingkan dengan perusahaan sejenis lainnya.

Jenis sistem kedua adalah teknologi informasi yang tidak secara langsung memberikan keunggulan kompetitif kepada perusahaan, namun keberadaannya mutlak diperlukan. McFarlan menamakannya factory (mungkin karena sifatnya yang tidak lebih sebagai mesin dalam pabrik). Dalam hal ini, Sistem Informasi Pelanggan pada perusahaan asuransi bisa dijadikan contoh. Jelas, data lengkap pelanggan harus dimiliki oleh perusahaan asuransi karena segala perhitungan (seperti premi dan klaim) sangat bergantung pada profil perorangan. Namun sistem ini tidak secara khusus memberikan keunggulan kompetitif kepada perusahaan dibandingkan dengan pesaing-pesaingnya.

Kelompok ketiga memperlihatkan suatu fenomena yang cukup aneh, karena yang termasuk dalam jenis sistem ini adalah yang secara langsung dapat memberikan keunggulan kompetitif bagi perusahaan yang memilikinya. Namun secara prinsip, eksistensi perusahaan tersebut tidak tergantung pada sistem informasi yang bersangkutan. Contoh yang paling jelas adalah aplikasi Sistem Telemedicine pada industri rumah sakit. Sebenarnya, tanpa sistem ini pun rumah sakit dapat berjalan seperti biasa tanpa gangguan yang berarti. Namun, sistem Telemedicine yang dapat menghubungkan rumah sakit bersangkutan dengan masyarakat melalui internet dapat meningkatkan daya saing rumah sakit tersebut dibandingkan dengan rumah sakit lainnya. Demikian pula dengan sebuah bank yang memiliki fasilitas Tele-Conference dengan para calon pelanggan di seluruh dunia. Walaupun tanpa sistem ini perusahaan dapat tetap berjalan, namun untuk beberapa pelanggan eksekutif atau kelas atas, fasilitas ini mendatangkan kepuasan tersendiri (karena orang sepenting mereka tidak perlu harus

berlelah-lelah berdiri di antrian agar dapat bertemu customer service). Dengan demikian, mereka akan cenderung menabung uangnya di bank tersebut. Untuk kelompok yang satu ini, McFarlan menamakannya turnaround.

Kelompok terakhir adalah yang paling utama, yaitu sistem informasi yang secara signifikan memiliki nilai strategis bagi perusahaan. Tanpa sistem ini, perusahaan yang bersangkutan dapat gulung tikar di era globalisasi informasi ini. Contoh yang paling utama adalah fasilitas ATM bagi sebuah bank retail atau Sistem Informasi Pergudangan untuk perusahaan distribusi. Dengan jaringan ATM yang ada dimana-mana, sebuah bank akan menjadi pilihan bagi para calon pelanggan (lebih kompetitif dari bank-bank yang lain). Sementara di lain pihak, tanpa dilengkapi dengan fasilitas ATM, akan sulit bagi bank-bank retail dewasa ini untuk memperoleh perhatian calon pelanggan. Demikian pula untuk perusahaan distribusi yang sangat tergantung pada pengaturan aliran barang (flow of goods) dari satu gudang ke gudang lain. Semakin efisien suatu sistem yang ada, semakin turun biaya perusahaan sehingga akan meningkatkan keuntungan perusahaan yang bersangkutan (atau paling tidak, harga pelayanan yang ditawarkan akan lebih murah dibandingkan dengan pesaing-pesaingnya). Sistem Informasi Pergudangan yang efektif secara langsung juga akan meningkatkan kepuasan pelanggan, terutama dalam hal tingkat pelayanan yang tinggi.

Adalah penting bagi seorang manajemen puncak untuk mengerti betul dan mendefinisikan secara jelas peranan masing-masing sistem informasi atau teknologi informasi yang dimiliki atau didayagunakan perusahaannya. Semuanya untuk mencegah terjadinya kelebihan investasi yang dapat membengkakkan biaya overhead perusahaan atau kekurangan investasi yang dapat mengakibatkan kehilangan kesempatan (opportunity loss).

2.10 Capital Budgeting (Penganggaran Modal)

Menurut Komala Inggarwati, SE., MM, Capital Budgeting adalah sebuah proses mengevaluasi dan menyeleksi investasi jangka panjang yang konsisten dengan tujuan perusahaan yaitu memaksimalkan nilai perusahaan.

Keputusan penganggaran modal penting karena :

1. Keputusan investasi membutuhkan dana / sumber daya dalam jumlah besar.

2. Dana tertanam untuk jangka panjang dimana investor akan menghadapi ketidak pastian (ada risiko jangka panjang).

Adapun 3 teknik penganggaran modal adalah sebagai berikut: 1. Payback Period (jangka waktu pengembalian)

Jangka waktu yang dibutuhkan untuk mengembalikan investasi awal suatu proyek berdasarkan perhitungan arus kas.

2. Net Present Value (nilai sekarang bersih)

Metode Net Present Value (NPV) ini akan digunakan dalam mengukur nilai kontribusi yang diberikan oleh divisi TI terhadap perusahaan, untuk mengetahui nilai keuntungan dari aplikasi yang terpakai. Menurut Weston dan Copeland (1999, pp153-154), NPV merupakan pengembangan teknik arus kas didiskonto (discounted cash flow, DCF) yang memperhitungkan nilai waktu dari uang terhadap nilai sekarang bersih. Cara pendekatannya adalah dengan mencari nilai sekarang dari arus kas yang diharapkan dari suatu investasi yang didiskonto pada biaya modal dan nilainya dikurangi dengan pengeluaran biaya awal proyek.

Jika nilai sekarang bersihnya (NPV) positif, maka sebaiknya proyek dijalankan; jika nilai sekarang bersihnya (NPV) negatif, maka sebaiknya proyek ditolak. Jika dua

proyek saling meniadakan, maka yang dipilih adalah proyek dengan nilai sekarang bersih yang tertinggi. Persamaan untuk nilai sekarang bersih (NPV) adalah:

CF1 CF2 CFn (1 + k)1 (1 + k)2 (1 + k)n n CF t t=1 (1 + k)t Keterangan:

CFt = arus kas bersih periode ke-t (net cash flow) k = biaya modal perusahaan

t = 1, 2, 3, ..., n

Io = biaya atau investasi awal proyek n = umur proyek yang diharapkan

Rumus diatas menghitung nilai bersih sekarang dari arus kas bersih dan menjumlahkannya selama umur proyek yang diharapkan. Metode NPV memperhitungkan semua arus kas. Semua arus kas didiskonto pada biaya modal untuk mendapatkan nilai sekarangnya.

3. Internal Rate of Return (tingkat hasil pengembalian intern)

Tingkat diskonto yang menyamakan nilai sekarang dari arus kas masuk dengan investasi awal proyek yang bersangkutan (perhitungan dapat dilakukan secara manual ataupun menggunakan Microsoft Excel).

Karena PV arus kas = Io maka : n

Σ

t=1 CFt l (1 + IRR)t = - Io NPV = + + … - Io = ∑ - IoRumusan tersebut merupakan rumusan NPV dengan nilai k tertentu yang mengakibatkan NPV = 0 0 = n

Σ

T=1 CFt i (1 + IRR)t - IoJadi, IRR adalah nilai k dimana NPV = 0 Keterangan:

CFt = arus kas bersih periode t t = 1, 2, 3, …. N

n = umur proyek Io = Investasi awal

2.11 Skala Pengukuran 2.11.1 Definisi

Dalam pengukuran digunakan skala pengukuran yaitu suatu alat untuk mengkuantitatifkan data sehingga data dapat diuji secara statistik (Cooper dan Emory, 1996, pp191-200). Ada berbagai kemungkinan skala pilihan yang sesuai, tergantung pada anggapan mengenai aturan pemetaan. Berdasarkan tingkah lakunya dalam pengukuran terdapat dua macam skala yaitu rating scales dan ranking scales. Rating scales biasanya digunakan untuk menghasilkan jawaban atas kejadian, orang, atau objek yang diteliti. Sedangkan ranking scales digunakan untuk membandingkan dua atau lebih objek, kejadian atau orang untuk menghasilkan preferensi dan menentukan ranking.

Skala likert akan digunakan sebagai dasar dalam pembentukan skala pada penyusunan kuisioner untuk skripsi ini. Berikut akan dijelaskan mengenai skala likert.

2.11.2 Skala Likert

Skala likert merupakan salah satu metode rating scale. Dengan skala ini, responden diminta untuk memberi respon terhadap setiap pernyataan dengan memilih salah satu dari lima pilihan setuju (kadang-kadang juga dipakai skala tiga titik dan tujuh titik) dimana 1 menunjukkan tingkat yang paling rendah dan 5 menunjukkan tingkat yang paling tinggi, sebagai contoh:

____________________________________________________________ Strongly Disagree Neither Agree Agree Strongly

Disagree Nor Disagree Agree

1 2 3 4 5 _____________________________________________________________ Dengan menggunakan Likert Scale seperti pada diatas, tunjukkan sejauh mana anda setuju atau tidak setuju atas pertanyaan berikut ini:

Pekerjaan saya sangat menarik: 1 2 3 4 5 Hidup tanpa pekerjaan saya tidak berarti: 1 2 3 4 5

Setiap respon diberi suatu skor bilangan untuk mencerminkan tingkat kesetujuan, dan skornya dijumlahkan untuk mengukur sikap responden. Skala yang dijumlahkan juga sangat berguna bilamana akan melakukan suatu eksperimen atau melaksanakan suatu program perubahan atau perbaikan. Skala dapat digunakan untuk mengukur sikap sebelum dan sesudah eksperimen, atau untuk menilai apakah usaha-usaha yang dilakukan mempunyai dampak sebagaimana diharapkan. Skala ini mudah dipakai baik untuk penelitian yang berfokus pada responden dan yang berfokus pada objek.

2.12 Analytic Hierarchy Process (AHP) 2.12.1 Definisi

AHP adalah suatu alat analitis yang didukung oleh perhitungan matematika yang sederhana, yang memungkinkan pengambil keputusan untuk mengurutkan secara eksplisit faktor-faktor tangible dan intangible satu dengan yang lainnya dengan tujuan untuk menyelesaikan konflik atau menetapkan prioritas (http://www.rsginc.com/products/ahp/).

Proses ini meliputi penstrukturan masalah dari tujuan utama (primer) menjadi tujuan sekunder yang lebih rinci. Setelah hierarki ini dibentuk, matriks perbandingan berpasangan dari setiap elemen dalam tiap tujuan atau tingkatan dibentuk untuk menunjukkan tingkat kepentingan relatif atau intensitas dampak-dampak dari elemen-elemen tersebut didalam suatu urutan.

2.12.2 Langkah –langkah Perhitungan AHP

Dalam metode AHP, untuk membuat penilaian secara kuantitatif, digunakan metode skala dari 1-9 seperti yang ditunjukkan oleh Tabel 2.6 (http://web.simmons.edu/~chen/nit/NIT’92/387.yan.htm).

Bobot Definisi Penjelasan

1 Tingkat kepentingan sama Dua aktivitas memberikan kontribusi yang sama terhadap tujuan

3 Tingkat kepentingan sedang Pengalaman dan penilaian sangat menyukai salah satu aktivitas dibandingkan dengan lainnya

5 Tingkat kepentingan kuat Pengalaman dan penilaian agak menyukai salah satu aktivitas dibandingkan dengan lainnya

7 Tingkat kepentingan sangat kuat

Suatu aktivitas sangat disukai dan menempati pengaruhnya terlihat dalam kenyataan

9 Tingkat kepentingan ekstrim

Suatu aktivitas sangat disukai dan menempati peringkat tertinggi dari segala kemungkinan yang ada

2, 4, 6, 8 Nilai tengah Nilai rata-rata antara nilai disebelahnya

Tabel 2.6 Skala Fundamental AHP

Langkah-langkah yang ditempuh dalam proses penghitungan AHP adalah :

1. Membuat matriks perbandingan menurut tingkat kepentingan relatif dari setiap faktor

2. Jabarkan penilaian yang diperoleh dari kuesioner dalam bentuk matriks yang disusun menurut kriteria yang ada, kemudian cari weight atau priority vectornya. Langkah-Langkah Penghitungan Weight dan λmaks adalah sebagai berikut:

(http://www.me.utexas.edu/~bard/ME353/handouts/AHP_Computations.pdf) • Hitung vi untuk setiap baris dengan rumus:

vi = n√ aij = n√ ai1 ai2 ... ain , lakukan untuk setiap baris i = 1,...,n

vi Lakukan untuk setiap baris i = 1,...,n

v1 + v2 + ... + vn

• Selesaikan persamaan berikut untuk λi untuk setiap baris i = 1,...,n

aiw = λiw (dimana ai adalah baris ke-i dari matriks A)

atau ai1 w1 + ai2 w2 + ... + ainwn = λiwi

atau λi = aiw/wi

• Setelah didapatkan λi untuk setiap baris, maka rata-ratakan nilai λi pada setiap

baris untuk mendapatkan λmaks, dengan rumus :

λ1 +λ2+... +λn

n

3. Melakukan uji konsistensi atau keseragaman dari matriks perbandingan

Untuk melakukan hal ini, harus dilakukan perhitungan terhadap CI dan CR dari matriks tersebut, yaitu :

CI = λmaks - n

n - 1 Keterangan :

λmaks = nilai maksimum dari nilai eigen matriks yang bersangkutan

n = jumlah elemen dalam matriks Rumus dari CR adalah :

CR = CI RC Keterangan : CI = Consistency Index wi = λmaks = CI = CR =

RC = Random Consistency

RC didapat dari tabel dibawah ini menurut nilai n.

N 1 2 3 4 5 6 7 8 9 RC 0,00 0,00 0,58 0,90 1,12 1,24 1,32 1,41 1,45

Ketika CR < 0,10, maka matriks perbandingan dapat dilihat memiliki keseragaman yang memuaskan. Hal ini berarti vektor weight dapat diterima atau diandalkan. Jika tidak, maka matriks perbandingan harus dibuat ulang.