1

PENGARUH CURRENT RATIO DAN RETURN ON EQUITY TERHADAP EARNING PRICE RATIO PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Periansya 1, Sopiyan.A.R 2, Zulkifli 3, Tiara Sari3, Rahmi Anisa4, Ayu Bening5

Accounting Departement, State Polytechnic of Sriwijaya E-mail: [email protected]

Abstract

This research is to determine and discuss the influence of current ratio and return on equity on price earning ratio. The object of this researched is automotive companies listed on the Indonesia Stock Exchange. By a using purposive sampling technique obtained 13 automotive companies that have met the requirements to be studied. The data to be studied comes from the financial statements of income statement and the statement of financial position in 2011 to 2015 obtained on the Indonesia Stock Exchange. Analysis on the data in this study using multiple regression techniques. The partial current ratio and return on equity have no effect on earnings per share. However the result of this research shows that the variable of current ratio and return on equity simultaneously have no effect and significant to earnings per share.

Keywords : current ratio, return on equity, price earning ratio.

1. PENDAHULUAN 1.1 Latar belakang

Pasar modal salah satu instrumen dalam mendapatkan dana segar dari masyarakat yang digunakan untuk menambah modal kerja perusahaan. Pasar modal menjadi bagian penting dalam menghimpun dana dari masyarakat untuk berinvestasi. Investor yang membeli saham perusahaan, pada umumnya betujuan untuk menerima tingkat keuntungan berupa dividen dan selisih harga saham. Bagi emiten, penetapan kebijaksanaan dividen, secara teoritis selalu bertujuan memaksimalkan kekayaan pemegang saham yang tercermin pada harga-harga saham yang tercatat di Pasar Modal.

Ketika para investor akan membeli saham biasanya akan merujuk pada faktor fundamental seperti tingkat margin usaha, kesehatan usaha dan manajemen perusahaan. Untuk mengukur dan menganalisa kondisi fundamental suatu perusahaan, alat ukur yang utama digunakan adalah laporan keuangan perusahaan yang terdiri dari laporan laba rugi komprehensif, laporan posisi keuangan, laporan perubahan ekuitas dan laporan arus kas perusahaan.

Dalam analisis fundamental, cukup banyak analisis rasio-rasio yang digunakan. Salah satu rasio yang paling sering

dipergunakan adalah rasio harga dengan laba bersih (price earning ratio), karena cukup mudah dipahami oleh investor maupun calon investor. Price Earning Ratio merupakan bagian dari rasio pasar dimana sudut pandang rasio pasar ini lebih banyak pada sudut pandang investor dan juga merupakan ukuran untuk menentukan bagaimana pasar memberi nilai/harga pada suatu perusahaan. Price Earning Ratio (PER) digunakan untuk memprediksi kemampuan perusahaan menghasilkan laba dimasa depan dari suatu

perusahaan. Investor dapat

mempertimbangkan rasio ini untuk memilah-milah saham mana yang nantinya dapat memberikan keuntungan yang besar di masa mendatang. Perusahaan dengan kemungkinan pertumbuhan yang tinggu biasanya mempunyai PER yang besar, sedangkan perusahaan dengan pertumbuhan yang rendah biasanya mempunyai PER yang rendah.

PER kerap dijadikan indikator oleh investor untuk membuat keputusan investasi di saham, dan juga merupakan indikator dari pertumbuhan suatu perusahaan, PER sendiri dipengaruhi oleh banyak variabel. Untuk mengetahui hal tersebut sama halnya dengan agar dapat mengevaluasi keadaan finansial perusahaan dimasa lalu, sekarang dan masa yang akan datang dapat dilakukan dengan

2 analisis laporan keuangan dengan menggunakan rasio-rasio keuangan seperti rasio likuiditas dan rasio profitabilitas. Rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Semakin besar rasio likuiditas suatu perusahaan maka semakin besar kemampuan perusahaan tersebut membayar kewajibannya dan begitu sebaliknya. Menurut Kasmir (2012: 204) ROE adalah rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menghubungkan laba bersih yang diperoleh dari operasi perusahaan dengan jumlah modal sendiri yang dimiliki. Berdasarkan uraian di atas yang menjelaskan bahwa Rasio Likuiditas, dan Rasio Profitabilitas sangat penting untuk mengukur kemampuan perusahaan dalam memenuhi kewajibannya dalam memperoleh laba. 1.2 Perumusan Masalah

Berdasarkan latar belakang yang diuraikan dimana diatas Price Earning Ratio (PER) digunakan untuk memprediksi kemampuan perusahaan menghasilkan laba dimasa depan dari suatu perusahaan sehingga rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah Current Ratio secara parsial berpengaruh terhadapPrice Earning Ratio pada perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia ?

2. Apakah Return On Equity secara parsial berpengaruh terhadap Price Earning Ratio pada perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia ?

3. Apakah Current Ratio dan Return On Equity secara simultan berpengaruh terhadap Price Earning Ratio pada perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia ? 1.3 Manfaat Penelitian

Berdasarkan uraian dari rumusan masalah, maka manfaat dari penelitian ini adalah untuk mengetahui pengaruh

Current

Ratio dan Return On Equity terhadap

Price Earning Ratio pada perusahaan

manufaktur sub sektor otomotif yang

terdaftar di Bursa Efek Indonesia.

2. LANDASAN TEORI 2.1 Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain (Munawir, 2000:54). Rasio sebenarnya hanyalah alat yang dinyatakan dalam aritmathical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial (Bambang Riyanto, 2001:329). Rasio keuangan merupakan suatu informasi yang menggambarkan hubungan antara berbagai macam akun dari laporan keuangan yang mencerminkan keadaan keuangan serta hasil operasional perusahaan. Sedangkan studi yang berfungsi untuk mempelajari rasio keuangan tersebut disebut analisa rasio keuangan. 2.2 Penggolongan Rasio

Menurut Robert Ang (1997:18) rasio keuangan dapat dikelompokkan menjasi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu: Ratio likuditas, Ratio Aktivitas, Ratio Profitabilitas ,Ratio Solvabilitas dan Ratio Pasar. Sedangkan ratio-ratio yang berkaitan langsung dengan kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi Current Ratio, Return on Equity. Sedangkan menurut Subramanyam.K,R (2010:43) Beberapa ratio memiliki aplikasi umum dalam analisis keuangan, sementara yang lain bersifat unik untuk situasi atau industry yang spesifik Adapun analisa ratio dapat diterapkan pada tiga area penting analisis laporan keuangan : 1). Analisa kredit (resiko) a. Likuiditas, b. Struktur modal dan solvabilitas. 2). Analisis Profitabilitas, a). Tingkat pengembalian atas investasi (return on investment –ROI), b). Kinerja Operasi. c). Pemanfaatan aset . 3). Valuasi, a). Untuk mengestimasi nilai instrinsik perusahaan (saham).

2.3 Price Earning Ratio (PER) Saham Harga Saham

Harga saham merupakan nilai sekarang dari arus kas yang akan diterima oleh pemilik saham dikemudian hari. Menurut Anoraga (2001:100) harga saham adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan suatu perusahaa. Harga saham juga dapat diartikan sebagai harta yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatar belakangi

3 oleh harapan mereka terhadap profit perusahaan.

2.4 Penilaian Harga Saham

Harga saham di bursa ditentukan oleh kekuatan pasar, yang berarti harga saham tergantung dari kekuatan permintaan dan penawaran. Pada kondisi dimana permintaan saham lebih besar, maka harga saham akan cenderung naik, sedangkan pasa kondisi dimana penawaran saham lebih banyak maka harga saham akan menurun. Faktor-faktor yang mempengaruhi harga saham di pasar adalah: a).Taksiran penghasilan yang akan diterima, b). Besarnya tingkat keuntungan yang disyaratkan oleh investor, yang mana di pengaruhi oleh keuntungan yang beresiko serta resiko yang ditanggung investor. Cara penilaian harga saham perusahaan nilai saham terdiri dari empat jenis yang mempengaruhi penetapan suatu harga saham menurut Tandelilin dalam suselo,(2001:183), antara lain: Nilai Nominal, Nilai Buku, Nilai Instrinsik dan Nilai Pasar .

2.5 Price Earning Ratio (PER)

Menurut Jones (1991: 89) menyatakan analisis fundamental yang dapat digunakan untuk penilaian saham adalah dengan menggunakan pendekatan Price Earning Ratio. Pendekatan ini digunakan untuk memperkirakan nilai saham dengan cara membagi harga saham pada saat ini dengan earning per share. Pendekatan ini tidak memperhatikan nilai waktu dari uang. Investor dapat mempertimbangkan rasio ini untuk memilah-milah saham mana yang nantinya dapat memberikan keuntungan yang besar dimasa mendatang. Perusahaan dengan kemungkinan pertumbuhan yang tinggi biasanya mempunyai Price Earning Ratio yang besar, sedangkan perusahaan yang rendah biasanya mempunyai Price Earning Ratio yang rendah.

2.6 Kerangka Pemikiran Teoritis

Berdasarkan latar belakang permasalahan, perumusan masalah, tujuan penelitian, dan landasan teori yang telah dikemukakan diatas maka kerangka pemikiran teoritis yang diajukan adalah sebagai berikut:

Gambar 1.1 Kerangka Pemikiran Teoritis

2.7 Hipo

Dari kerangka pemikiran dan rumusan masalah maka hipo yang ditetapkan dalam penelitian ini adalah:

1. Diduga terdapat pengaruh positif dan

signifikan

antara

Current

Ratio

terhadap

price earning ratiosaham

2. Diduga terdapat pengaruh positif dan

signifikan antara Return On Equity

terhadap price earning ratio saham

3. Diduga terdapat pengaruh positif dan

signifikan Current Ratio dan Return

On Equity secara simultan terhadap

price earning ratio saham.

3.METODE PENELITIAN 3.1 Populasi

Populasi dalam penelitian ini adalah semua perusahaan manufaktur sub sektor otomotif yang terdaftar di Bursa Efek Indonesia periode 2011-2015. Jumlah perusahaan otomotif yang terdapat di Bursa Efek Indonesia sampai dengan tahun 2011-2015.

Return on Equity (X2)

Price earning Ratio (Y) Current Ratio

4 3.2 Operasional Variabel 1. Variabel Independen a. Current Ratio b. Return On Equity 2.Variabel Dependen

3.3 Teknik Analisis data

Untuk menguji hipo tentang kekuatan variabel penentu (Independent Variabel) terhadap price earning ratio dalam penelitian ini digunakan analisis regresi berganda dengan persamaan kuadrat terkecil dengan model dasar sebagai berikut :

PER= a + b1 CR + b2 ROE + e Dimana:

PER : Price Earning Ratio, CR : average Current Ratio, ROE : average Return on Equity, A : Konstanta,

b : Coefisien Regresi, e : residual Variabel. Selain itu dilakukan: 1. Uji Asumsi Klasik, 2. Uji Heteroskedastisitas, 3. Uji Autokorelasi dan 4. Uji Hipo.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Uji Normalitas Data

Uji normalitas bertujuan untuk menguji dalam model regresi , variabel independen (Current Ratio, Return On Equity) dan variabel dependen (Price Earning Ratio) memiliki distribusi normal atau tidak. Data yang baik adalah data yang memiliki pola distribusi normal. Uji normalitas yang digunakan dalam penelitian ini menggunakan uji One Sample Kolmogorov-Smirnov Test.

5

Tabel 1 Hasil Uji Normalitas Kolmogorov-Smirnov Setelah Data Ditransform One-Sample Kolmogorov-Smirnov Test

CR ROE Sqrt_PER

N 30 30 30

Normal Parametersa,b Mean 1,79097260 ,16932023 14,8820

Std. Deviation ,671648964 ,101919009 5,13785 Most Extreme Differences Absolute ,212 ,141 ,144 Positive ,212 ,141 ,144 Negative -,134 -,089 -,119 Kolmogorov-Smirnov Z 1,160 ,770 ,787

Asymp. Sig. (2-tailed) ,135 ,594 ,565

a. Test distribution is Normal. b. Calculated from data.

Sumber: Output SPSS 21.

Dari hasil uji normalitas yang telah di-trettment dengan menggunakan akar kuadrat (SQRT), terlihat bahwa angka profitabilitas (Asym. Sig) untuk variabel X1 (CR) adalah sebesar 0,135, untuk variabel X2 (ROE) adalah sebesar 0.594. Untuk variabel Y (PER) Adalah sebesar 0,565. Artinya masing-masing variabel tersebut memiliki distribusi

normal dengan angka profitabilitas (Asym. Sig) lebih besar dari 0,05.

Uji Asumsi Klasik 1. Uji Multikolinearitas

Uji Multikolinearitas dapat dilihat dari nilai toleransi dan variance inflation factor (VIF). Apabila nilai toleransi > 0,10 dan VIF < 10, maka tidak ada multikolinearitas.

Tabel 2 Hasil Uji Multikolinearitas Coefficientsa

Model Colinearity Statistics

Tolerance VIF

1

(Constant)

CR ,972 1,029

ROE ,972 1,029

a.

Dependent Variable: PER

Sumber: Output SPSS 21.

Berdasarkan tabel 2 di atas menunjukkan bahwa variabel independen tidak terjadi multikolinearitas karena nilai tolerance > 0,10 dan VIF <10. Hal ini dapat

dilihat besarnya nilai tolerance untuk variabel CR dan ROE. Nilai tolerance untuk semua variabel berada di atas 0,1 sedangkan VIF kedua variabel tersebut berada di bawah 10.

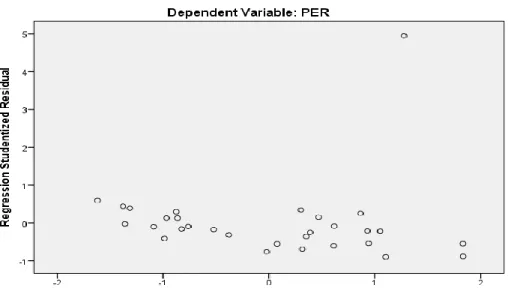

6 2. Uji Heteroskedastisitas

Sumber: Output SPSS 21.

Gambar :1 Hasil Heteroskedastisitas Berdasarkan grafik scatterplot terlihat bahwa

titik-titik menyebar secara acak serta tersebar baik di atas maupun dibawah angka nol pada sumbu Y, tidak berkumpul di satu tempat, serta tidak membentuk pola tertentu sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

3. Uji Autokorelasi

Uji Autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi, yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Metode pengujian yang akan digunakan adalah dengan uji Durbin-Watson (Uji DW). Ketentuan uji DW dapat dilihat sebagai berikut:

Tabel 3 Hasil Uji Statistik Autokorelasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin- Watson 1 ,255a ,065 -,004 20,179781687 2,316

a. Predictors: (Constant), ROE, CR b. Dependent Variable: PER Sumber: Output SPSS 21.

Hasil uji DW dalam tabel 4 menunjukkan nilai DW sebesar 2,316. Nilai DW akan dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, dengan jumlah sampel 30 dan jumlah variabel (k) 2. Maka dari tabel Durbin-Watson akan didapatkan nilai dU = 1,57 dan dL = 1,28.

Karena nilai DW hitung terletak diantara batas atas dU dan batas bawah 4-dU atau dU < DW<

4-dU yaitu 1,57 < 2,316 < 4-1,57 atau 1,57 <

2,316 < 2,43. Dengan demikian dapat dikatakan bahwa pada model tersebut tidak terjadi autokorelasi.

7 Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui bagaimana variabel independen secara bersama-sama dapat memprediksikan variabel dependen. Dampak dari penggunaan analisis regresi berganda

dapat digunakan untuk memutuskan naik atau menurunnya nilai dari variabel dependen, yang dapat dilakukan melalui menaikkan atau menurunkan keadaan variabel independen. Hasil analisis regresi berganda dapat dilihat

pada tabel berikut ini:

Tabel 4 Hasil Analisis Regresi Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 15,187 11,609 1,308 ,202 CR 4,258 5,659 ,142 ,752 ,458 ROE -46,836 37,293 -,237 -1,256 ,220

a. Dependent Variable: PER

Sumber: Output SPSS 21.

Tabel 5 menunjukkan bahwa konstanta untuk persamaan regresi bernilai 15,187 dan nilai koefisien regresinya adalah 4,258 untuk

X1 (CR), dan -46,836 untuk X2 (ROE). Sehingga bentuk persamaan regresi linearnya

adalah sebagai beriku:

PER = 15,187 + 4,258 CR – 46,836 ROE + e Hasil dari persamaan linear berganda di atas

makan dapat diinterpretasikan bahwa:

1. Nilai konstanta (a) sebesar 15,187 artinya apabila X1 (CR) dan X2 (ROE) bernilai nol, maka nilai PER sebesar 15,187. 2. Koefisien regresi untuk variabel X1 (CR)

sebesar 4,258 menyatakan bahwa setiap penambahan 1% CR, maka akan menambah peningkatan nilai PER sebesar 4,258 kali.

3. Koefisien regresi untuk variabel X2 (ROE) sebesar -46,836 menyatakan bahwa setiap penambahan 1% ROE, maka akan

menambah penurunan nilai PER sebesar 46,836 kali.

Uji Hipo

1. Uji Koefisien Determinasi (R2)

Koefisien Determinasi digunakan untuk mengetahui persentase pengaruh variabel independen terhadap variabel dependen. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Hasil perhitungan koefisien determinasi penelitian ini dapat dilihat pada tabel 5 berikut: Tabel 5 Hasil Uji Kofisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin- Watson

1 ,255a ,065 -,004 20,179781687 2,316

a. Predictors: (Constant), ROE, CR b. Dependent Variable: PER

Sumber: Output SPSS 21.

Dari tabel di atas, nilai koefisien determinasi (R2) sebesar 0,065 atau 6,5%. Dengan kata lain hal ini menunjukkan bahwa besar presentase variabel PER yang bisa dijelaskan dari kedua variabel bebas yaitu CR

dan ROE sebesar 6,5% sedangkan sisanya 93,5% (100%-6,5%) dijelaskan oleh variabel-variabel lain diluar model penelitian ini.

8 2. Uji F (Simultan)

Uji F (Simultan) dilakukan untuk mengetahui pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Kriteria pengujiannya bila tingkat signifikansi lebih besar daripada tingkat keyakinan (α=0,05), maka seluruh variabel independen tidak punya pengaruh yang signifikan secara bersama-sama terhadap

variabel dependennya, begitupun sebaliknya. Bila tingkat signifikansinya lebih kecil daripada tingkat keyakinan, maka seluruh variabel independen mempunyai pengaruh yang signifikan secara bersama-sama terhadap variabel dependennya. Hasil uji F dalam penelitian ini disajikan pada tabel 6 berikut ini:

Tabel 6 Hasil Uji F (Simultan) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 765,527 2 382,764 ,940 ,403b

Residual 10995,037 27 407,224

Total 11760,564 29

a. Dependent Variable: PER b. Predictors: (Constant), ROE, CR

Sumber: Output SPSS 21.

Berdasarkan tabel 6 untuk uji Anova atau F didapat hasil perhitungan diperoleh nilai Fhitungsebesar 14,199 dan nilai signifikan sebesar 0,403. Karena nilai signifikansi lebih besar dari 0,05 maka hipo ditolak. Artinya secara bersama-sama variabel independen CR dan ROE tidak berpengaruh signifikan terhadap variabel PER. Hasil ini sejalan dengan penelitian yang telah dilakukan oleh

Susilowati, Y. (2011), Chozaemah, N. (2004).

3. Uji t (Parsial)

Uji t (Parsial) dilakukan untuk mengetahui pengaruh variabel independen secara sendiri-sendiri terhadap variabel dependennya. Kriterian ujinya, bila tingkat signifikansi lebih tinggi daripada tingkat keyakinan(α=0,05), maka variabel tersebut tidak punya pengaruh yang signifikan terhadap variabel dependennya, begitupun sebaliknya. Bila tingkat signifikansinya lebih kecil daripada tingkat keyakinan, maka variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependennya. Hasil uji t dalam penelitian ini dapat dilihat pada tabel 7 berikut ini:

Tabel 7 Hasil Uji t (Parsial) Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 15,187 11,609 1,308 ,202 CR 4,258 5,659 ,142 ,752 ,458 ROE -46,836 37,293 -,237 -1,256 ,220

a. Dependent Variable: PER

Berdasarkan tabel 7 diketahui bahwa perhitungan untuk variabel CR (X1) diperoleh nilai thitung sebesar 0,752 dan nilai signifikan 0,458 (45,8%). Karena nilai signifikannya lebih besar dari 0,05 maka hipo ditolak,artinya tidak terdapat pengaruh secara signifikan antara variabel CR terhadap PER. Hasil Penelitian ini sejalan Estuari, A. (2010)

yang menyatakan CR tidak berpengaruh terhadap PER. Sedangkan Variabel ROE (X2)

9 nilai thitung sebesar -1,256 dan nilai signifikan 0,220 (22%). Karena nilai signifikannya lebih besar dari 0,05 maka hipo ditolak, itu artinya tidak terdapat pengaruh secara signifikan antara variabel ROE terhadap PER.Hal ini sejalan dengan penelitian yang telah dilakukan oleh Patriawan, D. (2011).

5. KESIMPULAN 5.1 Kesimpulan

Berdasarkan hasil analisis data mengenai pengaruh Current Ratio dan Return On Equity terhadap Price Earning Ratio perusahaan manufaktur otomotif yang terdapat di Bursa Efek Indonesia periode 2011-2015,dapat disimpulkan bahwa:

1. current ratio (CR) dan Retun on

Equity (ROE) tidak berpengaruh

terhadap Price Earning Ratio (PER).

Hal ini menunjukkan walaupun aktiva

lancar

cukup

tetapi

tidak

mempengaruhi

ratio

nilai

saham

perusahaan manufactur di bursa efek

Indonesia.

2. Setelah

dilakukan

analisa

secara

simultan Current Ratio (CR) dan

Return

On

Equity

(ROE)

tidak

berpengaruh secara signifikan terhadap

Price Earning Ratio (PER).

5.2 Implikasi Managerial

Dari perhitungan dan analisa diketahui walaupun aktiva lancar dan perputaran modal tinggi tidak mempengaruhi nilai ratio dari harga saham dan oleh karena itu maka para pengambil keputusan ketika hendak berinvestasi memperhatikan dan mempertimbangkan faktor lain seperti kondisi ekonomi global dan politik ditanah air mengingat walaupun kondisi Current Ratio (CR) dan Return On Equity (ROE) baik tidak berpengaruh baik parsial maupun signifikan terhadap Price Earning Ratio (PER

5.3 Keterbatasan

Penelitian ini hanya mengambil dua variable yaitu variabel cash ratio dan Return on equity dan oleh kerenanya pada penelitian yang akan datang hendaknya ditambahkan variabel lain yang mempengaruhi price earning ratio misal net profit margin, return on aset sehingga akan diketahui pengaruh yang lebih luas terhadap penelitian ini dimasa yang akan datang.

DAFTAR PUSTAKA

Achmad Sani, Masyhuri Machfudz. 2010. Metodologi Riset Manajemen Sumber Daya Manusia, Cetakan Pertama. Malang : UIN-Maliki Press.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Media Staff Indonesia.

Anoraga, P dan Pakarti, P. 2001. Pengantar Pasar Modal. Jakarta: PT Rineka Cipta.

Basu, S. (1977). Investment performance of common stocks in relation to their price‐earnings ratios: A test of the efficient market hypothesis. The journal of Finance, 32(3), 663-682.

Chozaemah, N. (2004). Pengaruh Beberapa Faktor Fundamental terhadap Perubahan Harga Saham (Studi pada Perusahaan Barang dan Konsumsi yang Go Public Di BEJ) (Doctoral dissertation, . UMM).

Damsita, P., & Widyarti, E. T.

(2011). Pengaruh Faktor

Leverage,Earning Growth, Deviden

payout ratio, Size dan Return on Equity terhadap Price Earning Ratio (Studi Pada

Perusahaan Non-Keuangan Yang

Terdaftar Di Bursa Efek Indonesia Tahun

2006-2009) (Doctoral dissertation,

Universitas Diponegoro).

Estuari, A. (2010). Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Investment (ROI), Earning per Share (EPS) dan Dividend Payout Ratio (DPR) terhadap return saham Perusahaan di Bursa Efek Indonesia (Doctoral dissertation, Diponegoro University).

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate Dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Gujarati, Damodar. 1993. Ekonometrika Dasar, Cetakan ketiga. Jakarta: Erlangga. Hasan, Muhammad Iqbal. 2011. Pokok-Pokok

Materi Statistik 1, Edisi Kedua. Jakarta: PT Bumi Aksara.

10 Husnan, Suad dan Enny Pujiastuti. 1998.

Dasar-Dasar Manajemen Keuangan. Edisi 2, Cetakan ke 1. UPP AMP YKPN. Yogyakarta.

Jones, Charles O. 1991. Pengantar Kebijakan Publik. Penerjemah Ricky Istamto. Jakarta: Rajawali.

Kasmir. 2012. Analisis Laporan Keuangan, Cetakan keenam. Jakarta: PT Raja Grafindo.

Kholid, A. (2006). Analisis faktor-faktor yang mempengaruhi price earning ratio saham saham perusahaan yang terdaftar di Bursa

Efek Jakarta. Penelitian Fakultas

Ekonomi Universitas Islam Indonesia Yogyakarta.

Lusiana Wahyu, Farida. 2011. Analisis Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas dan Rasio Profitabilitas terhadap Price Earning Ratio Pada Perusahaan Manufaktur yang terdapat di Bursa Efek Indonesia.(Diakses pada September 2016)

Munawir. 2000. Analisis Laporan Keuangan. Liberty. Yogyakarta.

Nelly, Kadek Indrawati dkk. 2014. Analisis Faktor Fundamental (CR, DER, ROE, Inventory Turnover dan EPS) dan Pengaruhnya Terhadap Harga Saham Pada Perusahaan Sektor Pertanian yang Terdaftar di BEI Periode 2009-2013. (Diakses pada September 2016)

Patriawan, D., & SUFIAN, S. (2011). Analisis Pengaruh Earning per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER) Terhadap Harga

Saham Pada Perusahaan Wholesale and Retail Trade yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2006-2008 (Doctoral dissertation, Universitas Diponegoro).

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh. BPFE Yogyakarta.

Sanusi, Anwar. 2011. Metode Penelitian Bisnis. Salemba Empat. Jakarta.

Sawir, A. 2001. Analisis Kinerja Keuangan dan Perencanaan KeuanganPerusahaan. Jakarta: PT Gramedia Pustaka Utama. Sugiyono. 2010. MetodePenelitian Kuantitatif

Kualitatif & RND. Bandung: Alfabeta. Sugiyono. 2012. Metode Penelitian Bisnis

(Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta.

Susilowati, Y. (2011). Reaksi signal rasio profitabilitas dan rasio solvabilitas terhadap return saham

perusahaan. Dinamika Keuangan dan Perbankan, 3(1).

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Yogyakarta: BPFE.

http://www.Idx.co.id

http://www.duniainvestasi.com/bei/prices/stoc k