PENGARUH PENYALURAN KREDIT TERHADAP

LABA OPERASIONAL PADA PT BANK SUMUT

PERIODE 2008-2013

TUGAS AKHIR

Ditulis untuk Memenuhi Syarat Menyelesaikan Pendidikan Program Diploma 3

Diajukan Oleh:

MELISA KRISTIN OCTAVIANI LASE NIM 1105071063

PROGRAM STUDI PERBANKAN DAN KEUANGAN

JURUSAN AKUNTANSI

POLITEKNIK NEGERI MEDAN

MEDAN

ABSTRAK

Judul penelitian ini adalah “Pengaruh Penyaluran Kredit Terhadap Laba Operasional Pada PT Bank Sumut”. Tujuan dalam penelitian ini adalah untuk mengetahui bagaimana pengaruh penyaluran kredit terhadap laba operasional pada PT Bank Sumut. Metode penelitian yang digunakan adalah analisis regresi sederhana, koefisien korelasi dan koefisien determinasi. Pengolahan data dilakukan dengan menggunakan bantuan software IBM SPSS (Statistical Package for the Social Sciences) versi 17. Variabel yang digunakan dalam penelitian ini adalah penyaluran kredit (X) dan laba operasional (Y). Hasil penelitian yang diperoleh adalah bahwa persamaan garis regresi yang diperoleh adalah Y = 136.946 + 0,036 X. Data analisis korelasi dengan hasil yaitu R sebesar 0,917 yang artinya kenaikan dan penurunan dari penyaluran kredit pada akan memberi pengaruh yang sangat kuat terhadap kenaikan dan penurunan dari laba operasional pada PT Bank Sumut. Besarnya koefisien determinasi (R2) yang diperoleh sebesar 0,801, artinya variabel (X) yaitu penyaluran kredit berpengaruh terhadap variabel laba operasional (Y) sebesar 80,1%, sedangkan sisanya 19,9% dipengaruhi oleh faktor-faktor lain diluar penelitian ini.

ABSTRACT

The title of this research is "The Effect of Lending to Operating Income at PT. Bank Sumut". The purpose of this research is to determine how the effect of lending to operating income at PT. Bank Sumut. The research method used is a simple regression analysis, correlation coefficient and the coefficient of determination. Data processing is done with the help of IBM SPSS software (Statistical Package for the Social Sciences) version of 17. variables used in this study is lending (X) and operating profit (Y). The results of the study are that the regression line obtained was Y = 136 946 +0.036 X data with the results of the analysis of correlation of 0.917 R, which means the increase and decrease of the credit will give a very strong influence on the increase and decrease of operating income PT. Bank Sumut. The magnitude of the coefficient of determination (R2) obtained at 0.801, meaning that the variable (X) is lending a variable effect on operating income (Y) amounted to 80,1%, while the remaining 19,9% is influenced by other factors outside the study.

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas Berkat dan RahmatNya Tugas Akhir ini dapat terselesaikan dengan baik. Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan Diploma 3 Jurusan Akuntansi Program Studi Perbankan dan Keuangan Politeknik Negeri Medan.

Dalam penulisan laporan ini, Penulis tidak dapat melaksanakannya sendiri tanpa bantuan pihak lain. Tiada yang Penulis persembahkan selain rasa terimakasih dan doa semoga Tuhan Yang Maha Esa melimpahkan berkat dan kasih-Nya kepada mereka yang telah berperan dalam penyusunan Tugas Akhir ini. Ucapan terima kasih teristimewa kepada Papa (G.Lase) dan Mama (M.Sianipar) serta abang tercinta (Sondang Firman Lase), terima kasih atas doa, cinta, kasih, dan dukungan yang telah diberikan kepada Penulis. Ucapan terima kasih yang tulus juga Penulis ucapkan kepada pihak-pihak lain yang turut membantu dalam proses penyelesaian Tugas Akhir ini,

1. M. Syahruddin, S.T., MT., Direktur Politeknik Negeri Medan.

2. Darwin S.H Damanik,S.E.,M.Si, Ketua Jurusan Akuntansi Politeknik Negeri Medan.

3. Parjuangan Pardosi,S.E, M.Si Sekretaris Jurusan Akuntansi Politeknik Negeri Medan.

4. Enny Segarahati Barus,S.E.,M.Si, Kepala Program Studi Perbankan dan Keuangan Politenik Negeri Medan.

5. Drs. Herbert Silalahi, M.Kom., Dosen Pembimbing 1 yang telah memberikan pengarahan dan bimbingan dalam Tugas Akhir ini. 6. Irma Suryani Lubis, S.E., M.Si., Dosen Pembimbing 2 yang telah

memberikan pengarahan dan bimbingan dalam Tugas akhir ini. 7. Budi Indra Syahdewa,Drs.,M.Ed.Adm, Wali kelas BK-6B.

8. Seluruh staf pengajar Politeknik Negeri Medan, khususnya staf pengajar Prodi Perbankan dan Keuangan yang telah membimbing dan memberi pengetahuan serta pengarahan.

9. Seluruh staf dan karyawan PT. Bank SUMUT

10. Teman-teman penulis di kost Taman Firdaus kakak Dewi, kakak Meeyne, kakak Ana, kakak Eboy, kakak Yehonala, kakak Theresya, dan kakak Junita yang setiap saat selalu memberi dukungan dan doa yang membuat penulis semakin giat untuk terus belajar.

11. Teman-teman di kelas BK-6B, terutama Asti Syahrina Aufa, Ruhmeinda Ulina Tarigan, Halimatussa’diah Nasution, Malika Ramadhany, dan seluruh teman di BK-6B yang selalu menyemangati dan memberi saran serta kritik yang sangat membangun bagi Penulis.

Dalam penulisan laporan ini Penulis telah berusaha maksimal mungkin untuk menghasilkan karya terbaik. Namun, Penulis menyadari pada Tugas akhir ini masih terdapat kekurangan. Untuk itu Penulis dengan segala kerendahan hati menerima kritik dan saran dari para pembaca.

Akhir kata Penulis berharap semoga Tugas akhir ini dapat memberi manfaat bagi para pembaca.

Medan, September 2014 Penulis,

Melisa Kristin Octaviani Lase NIM 1105071063

DAFTAR ISI

LEMBAR PERSETUJUAN LEMBAR PENGESAHAN PERNYATAAN ABSTRAK ABSTRACT KATAPENGANTAR iDAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB 1PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul ... .……….. ... 1

1.2. Rumusan Masalah ... ... 3

1.3. Tujuan Penelitian ………... ... 3

1.4. Manfaat Penelitian………. ... 4

1.5. Teknik Pengumpulan Data dan Pengolahan Data…...…………..………….4

1.6. Jadwal Kegiatan dan Penulisan Laporan………. 10

BAB 2TINJAUAN UMUM MENGENAI PERUSAHAAN 2.1.Sejarah Singkat PT Bank SUMUT... . ... 12

2.2.Ruang Lingkup Kegiatan Perusahaan……….. ... 15

2.2.1.Produk Penghimpun Dana PT Bank SUMUT………. ... 16

2.2.2.Produk Penyaluran Dana PT Bank SUMUT………. ... 18

2.2.3.Produk Jasa PT Bank SUMUT……….. . ... 22

2.3. Keunggulan Perusahaan...… 26

2.4. Status, Lokasi, dan Cabang Perusahaan………. .. ... .. 30

2.5.Struktur Organisasi Serta Uraian Tugas, Wewenang, dan Tanggung Jawab……… ... 36

BAB 3 TINJAUAN KEPUSTAKAAN

3.1.Pengertian Bank……. ... 43

3.2. Pengertian Kredit…... ... 44

3.3.Fungsi dan Tujuan Kredit………... …………. ... 46

3.4. Prinsip-Prinsip Pemberian Kredit……..……….... 49

3.5. Laba……… ………... ... 52

3.5.1. Jenis-Jenis Laba...……. ... 52

3.5.2. Pengertian Laba Operasional…. ... 52

3.6. Hubungan Antara Penyaluran Kredit Dengan Laba Operasional ... 54

BAB 4HASIL PENGUMPULAN DAN PENGOLAHAN DATA 4.1.Pengumpulan Data………….. ... 55

4.2. Pengolahan Data……… ... 55

BAB 5 PEMBAHASAN 5.1. Perkembangan Penyaluran Kredit pada PT. Bank SUMUT ... 58

5.2.Analisis Regresi Sederhana…………...………... ... 60

5.3.Koefisien Korelasi ……… . ... 61

5.4.Koefisien Determinasi……….. ……….. ... 62

BAB 6SIMPULAN DAN SARAN 6.1. Simpulan ………...……… ... 63

6.2. Saran ………. ... 64

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Hal

1.1. Jumlah Penyaluran Kredit dan Laba Operasional PT Bank SUMUT

Tahun 2008-2013 ... 2

1.2.Interpretasi Kekuatan Hubungan Koefisien Korelasi... 9

1.3.Jadwal Kegiatan dan Penulisan Laporan... 10

4.1. Penyaluran Kredit dan Laba Operasional PT Bank SUMUT Tahun 2008-2013 ... 55

4.2.Hasil Pengolahan Analisis Regresi ... 56

4.3.Hasil Pengolahan Koefisien Korelasi ... 56

4.4.Hasil Pengolahan Koefisien Determinasi ... 57

5.1. Kenaikan Penyaluran Kredit Pada PT Bank SUMUT Tahun 2008-2013 ... 58

5.2. Kenaikan Laba Operasional Pada PT Bank SUMUT Tahun 2008-2013 ... 59

DAFTAR LAMPIRAN

Lampiran Hal

Lampiran 1 : Laporan Posisi Keuangan (Neraca) PT Bank SUMUT

Tahun 2008 – 2010 ... 67 Lampiran 2 : Laporan Laba Rugi PT Bank SUMUT

Tahun 2008 – 2010 ... 69 Lampiran 3 : Laporan Posisi Keuangan (Neraca) PT Bank SUMUT

Tahun 2011 ... 70 Lampiran 4 : Laporan Laba Rugi PT Bank SUMUT Tahun 2011 ... 72 Lampiran 5 : Laporan Posisi Keuangan (Neraca) PT Bank SUMUT

Tahun 2012 – 2013 ... 73 Lampiran 6 : Laporan Laba Rugi PT Bank SUMUT Tahun 2012-2103 ... 77 Lampiran 7 : Biodata Mahasiswa ... 79

BAB 1

PENDAHULUAN

1.1 Latar Belakang Pemilihan Judul

Keadaan ekonomi di Indonesia saat ini yang penuh persaingan dan kondisi yang tidak menentu menyebabkan Bank-Bank umum berlomba-lomba untuk meningkatkan sumber dana Bank yang kemudian disalurkan kembali dalam bentuk kredit. Penghasilan bunga dari penyaluran kredit ini merupakan pendapatan utama Bank. Sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga untuk bank konvesional dan bagi hasil untuk bank syariah. Terkonsentrasinya usaha bank dalam penyaluran kredit tersebut disebabkan oleh alasan karena sumber utama dana bank berasal dari dana masyarakat yaitu Dana Pihak Ketiga (DPK) sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Seiring dengan keadaan penyaluran kredit yang mengalami fluktuasi hal ini akan berdampak pada perkembangan laba operasional bank-bank umum. Dalam penelitian Asmira (2006:85) mengatakan bahwa apabila penyaluran kredit turun maka laba operasional juga akan mengalami penurunan begitu juga apabila penyaluran kredit meningkat maka laba operasional bank juga akan mengalami peningkatan sehingga semakin banyak bank menyalurkan kreditnya maka akan semakin banyak pendapatan bunga yang akan diperoleh, hal ini juga akan berdampak terhadap laba operasional bank.

Dari pernyataan diatas dapat kita ketahui bahwa pendapatan bunga sebagian besar dapat mempengaruhi laba operasional bank karena mayoritas dalam neraca bank sebagian asset Bank berupa kredit, begitu juga halnya dengan pendapatan bank sebagian besar pendapatan berasal dari bunga kredit. Karena penyaluran kredit dianggap mampu dalam memberikan pemasukan yang besar maka masing-masing bank dalam membuat kebijakan dalam menyalurkan kreditnya

berbeda-beda dengan tujuan untuk menambah pendapatan bank, oleh karena itu jenis dan kualitas kredit akan menentukan kelangsungan hidup bank.

Begitu juga halnya dengan PT Bank SUMUT yang menyalurkan kredit dengan jumlah yang meningkat setiap tahunnya. Kenaikannya dapat dilihat dari tabel berikut:

Tabel 1.1

Jumlah Penyaluran Kredit dan Laba Operasional PT Bank SUMUT Tahun 2008-2013

(Dalam Milyar Rupiah)

Tahun Penyaluran Kredit Laba Operasional

2008 6.306 273 2009 8.233 464 2010 9.384 556 2011 11.707 569 2012 15.017 619 2013 16.641 731

Sumber: Laporan Keuangan PT Bank SUMUT periode 2008-2013

Berdasarkan Tabel 1.1 dapat diketahui bahwa laba operasional yang diperoleh mengalami peningkatantetapi tidak sesuai dengan jumlah kredit yang disalurkan. Setiap tahun jumlah kredit yang disalurkan mengalami peningkatan yang signifikan tetapi tidak diikuti dengan jumlah laba operasional yang signifikan juga.

Berdasarkan latar belakang yang telah diuraikan di atas, Penulis tertarik ingin mengetahui pengaruh penyaluran kredit terhadap laba operasional pada PT Bank SUMUT, maka penulis mengambil judul“Pengaruh Penyaluran Kredit Terhadap Laba Operasional Pada PT Bank Sumut Periode 2008-2013”.

1.2 Rumusan Masalah

Masalah dapat diartikan sebagai penyimpangan antara yang seharusnya dengan apa yang benar-benar terjadi (Sugiyono, 2008:50).

Sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dimana bagi bank konvensional pendapatan yang diterima berupa pendapatan bunga sedangkan bagi bank syariah pendapatan yang diterima berupa bagi hasil.

Dalam penelitian Asmira (2006:85) bahwa apabila penyaluran kredit turun maka laba operasional juga akan mengalami penurunan begitu juga apabila penyaluran kredit meningkat maka laba operasional bank juga akan mengalami peningkatan sehingga semakin banyak bank menyalurkan kreditnya maka akan semakin banyak pendapatan bunga yang akan diperoleh, hal ini juga akan berdampak terhadap laba operasional bank.

Berdasarkan Tabel 1.1 dapat diketahui bahwa laba operasional PT Bank Sumut yang diperoleh mengalami peningkatan tetapi tidak sesuai dengan jumlah kredit yang disalurkan. Setiap tahun jumlah kredit yang disalurkan PT Bank Sumut mengalami peningkatan yang signifikan tetapi tidak diikuti dengan jumlah laba operasional yang signifikan juga.

Berdasarkan latar belakang diatas, maka pertanyaan penelitian ini adalah berapa pengaruh penyaluran kredit terhadap laba operasional pada PT Bank SUMUT Periode 2008-2013.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh penyaluran kredit terhadap laba operasional pada PT Bank SUMUT Periode 2008-2013.

1.4 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut: 1) Bagi PT Bank SUMUT

Hasil penelitian ini diharapkan dapat memberikan tambahan informasi yang positif dan bermanfaat bagi perkembangan bank tersebut.

2) Bagi Mahasiswa

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dalam pengembangan ilmu pada bidang yang terkait tanpa mengurangi kebenaran dan manfaat dari ilmu tersebut.

1.5 Teknik Pengumpulan Dan Pengolahan Data 1.5.1 Teknik Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah Dokumentasi.

“Teknik dokumentasi adalah cara mengumpulkan data melalui peninggalan menulis seperti arsip dan termasuk juga buku–buku tentang pendapat, teori, dalil/hukum–hukum dan lain–lain yang berhubungan dengan nasabah penyelidikan. Cara dokumentasi biasanya dilakukan untuk mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun kelembagaan. Data seperti: laporan keuangan, rekapitulasi personalia, struktur organisasi, peraturan-peraturan, data produksi, surat wasiat, dan sebagainya, biasanya sudah tersedia di lokasi penelitian” (Sanusi, 2011:114).

Penulis menggunakan teknik dokumentasi dalam mengumpulkan data yang berhubungan atau relevan dengan penelitian ini yaitu Laporan Keuangan PT Bank SUMUT tahun 2008-2013.

a) Jenis Data

Jenis data yang digunakan adalah Data Kuantitatif, yaitu data yang dapat dihitung atau data yang berupa angka-angka (Sanusi, 2010:103) dalam hal ini jenis datanya adalah angka penyaluran kredit dan laba operasional PT Bank SUMUT.

b) Sumber Data

Menurut Sanusi (2010:104) adapun sumber data cenderung pada pengertian dari mana (sumbernya) data itu berasal. Berdasarkan hal itu, data tergolong

menjadi dua bagian, yaitu data primer dan sekunder. Keseluruhan data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data yang diperoleh melalui dokumen-dokumen perusahaan dan laporan-laporan lainnya yang ada relevansinya dengan penelitian ini yang meliputi: data laporan keuangan selama enam tahun terakhir sejak tahun 2008 sampai dengan 2013, buku-buku, literatur perusahaan, serta data lainnya yang berhubungan dengan objek penelitian.

c) Populasi

Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan. Jadi, kumpulan elemen itu menunjukkan jumlah, sedangkan ciri-ciri tertentu menunjukkan karakteristik dari kumpulan itu (Sanusi, 2011:87). Yang menjadi populasi dalam penelitian ini yaitu penyaluran kredit dan laba operasional PT Bank SUMUT.

d) Sampel

Sampel adalah bagian dari populasi. Survei sampel adalah suatu prosedur di mana hanya sebagian dari populasi saja yang diambil dan dipergunakan untuk menentukan sifat serta ciri yang dikehendaki dari populasi (Nazir, 2003:271). Dan yang menjadi sampel adalah penyaluran kredit dan laba operasional PT Bank SUMUT periode 2008, 2009, 2010, 2011, 2012, dan 2013.

1.5.2. Teknik Pengolahan Data

Teknik pengolahan data yang digunakan dalam penelitian adalah metode statistik deskriptif. Menurut Sugiyono (2008:206) statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum. Masih menurut Sugiyono (2008:207) dalam statistik deskriptif dapat dilakukan mencari kuatnya hubungan antara variabel melalui analisis korelasi, melakukan prediksi dengan analisis regresi.

Sesuai dengan judul penelitian ini “Pengaruh Penyaluran Kredit Terhadap Laba Operasional Pada PT Bank Sumut Periode 2008-2013”, maka terdapat dua variabel yang digunakan dalam penelitian ini, yaitu:

1) Variabel Bebas (Independent Variable)

Variabel bebas adalah variabel yang mempengaruhi variabel tidak bebas/terikat. Dalam penelitian ini variabel bebasnya adalah penyaluran kredit. Variabel ini diberi simbol X.

2) Variabel Terikat (dependent Variable)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Dalam penelitian ini variabel terikatnya adalah laba operasional. Variabel ini diberi simbol Y.

Atas dasar variabel di atas, maka desain penelitian yang digunakan dalam penelitian:

Dimana: X = Penyaluran Kredit Y = Laba Operasional

1.5.2.1 Analisis Regresi Linier Sederhana

Menurut Sugiyono (2008:270) Regresi sederhana menyatakan hubungan kausalitas antara dua variabel dan memperkirakan nilai variabel terikat berdasarkan nilai variabel bebas. Persamaan yang dipergunakan untuk memprediksi nilai variabel Y disebut dengan persamaan regresi. Bentuk umum dari persamaan regresi dinyatakan dengan persamaan matematika, yaitu:

bX a Y

Dimana :

Y = Variabel dependent/terikat (Laba Operasional) X = Variabel independent/Bebas (Penyaluran Kredit)

Y X

a = Intersept

b = Koefisien Variabel Bebas X

Intersept (a) untuk regresi linier dapat dihitung dengan rumus sebagai berikut:

n X b Y a

Keterangan: a = Intersept b = Koefisien regresi

Yi = Laba Operasional periode 2008-2013

Xi

= Penyaluran Kredit periode 2008-2013 n = Jumlah periodekoefisien regresi (b) untuk regresi linier dapat dihitung dengan rumus sebagai berikut:

2

2

X X n Y X XY n b b = Koefisien regresi

Y = Laba Operasional periode 2008-2013

X

= Penyaluran Kredit periode 2008-2013 n = Jumlah periodeadalah sebagai berikut:

b = A (b bertanda positif), artinya bila nilai variabel bebas X naik/bertambah/ meningkat sebesar A unit. Sebaliknya bila nilai variabel turun/berkurang 1 unit, maka nilai variabel Y akan turun/berkurang sebesar A unit.

b = -A (b pertanda negatif), artinya bila nilai variabel bebas X naik/bertambah/meningkat 1 unit, maka nilai variabel Y akan turun/berkurang sebesar A unit. Sebaliknya bila nilai variabel turun/berkurang 1 unit, maka nilai variabel Y akan naik/bertambah/ meningkat sebesar A unit.

1.5.2.2. Koefisien Korelasi

Fungsi utama dari analisis koefisien adalah untuk menentukan seberapa erat hubungan antara satu variabel dengan variabel lainnya. Ukuran yang menyatakan keeratan hubungan tersebut adalah koefisien korelasi atau sering disebut dengan koefisien pearson (Pearson Product Moment). Koefisien korelasi pearson bernilai -1 sampai dengan +1 (Sanusi, 2011:122).

Analisis koefisien korelasi dapat dicari dengan menggunakan rumus sebagai berikut (Sanusi, 2011:122):

2 2 2 2 X Y Y X n Y X XY n r Keterangan: r = Koefisien korelasi

Y

= Laba Operasional Periode 2008-2013

X

= Penyaluran Kredit PT. Bank SUMUT Periode 2008-2013 n = Jumlah periodeUntuk menentukan keeratan hubungan korelasi antara variabel tersebut ini diberikan nilai-nilai dari Koefisien Korelasi (KK) sebagai berikut:

Tabel 1.2

Interpretasi Kekuatan Hubungan Koefisien Korelasi Nilai Korelasi (%) Kekuatan Hubungan

0,08 – 1,000 Sangat Kuat 0,60 – 0,799 Kuat 0,40 - 0,599 Sedang 0,20 – 0,399 Rendah 0,00 – 0,199 Sangat Rendah Sumber : Sugiyono, (2008:250)

Menurut Sugiyono (2008:249) analisis koefisien korelasi pearson (r) berfungsi untuk menentukan suatu besaran yang menyatakan bagaimana kuatnya hubungan suatu variabel dengan variabel lainnya. Koefisien korelasi adalah tingkat hubungan antara dua variabel atau lebih, analisis yang digunakan untuk mengetahui derajat hubungan dan kontribusi dengan variabel bebas “x” yaitu penyaluran kredit dengan variabel terikat “y” laba operasional.

1.5.2.2.3 Koefisien Determinasi

Koefisien Determinasi merupakan ukuran (besaran) untuk menyatakan ada tidaknya tingkat kekuatan hubungan (korelasi) diantara variabel-variabel yang bersangkutan dinyatakan dengan notasi “r”. Nilai “r” tersebut merupakan besarnya kontribusi yang diberikan oleh variabel yang saling mempengaruhi baik secara langsung maupun tidak langsung (Sanusi, 2011:136).

Menurut Sanusi (2011:136) Koefisien Determinasi dapat dihitung dengan rumus:

Dimana:

D = Koefisen Determinasi

r = Koefisien Kolerasi

1.6. Jadwal Kegiatan Dan Penulisan Laporan

Tugas akhir ini diperkirakan membutuhkan waktu selama 5 (lima) bulan dengan alokasi waktu sebagai berikut:

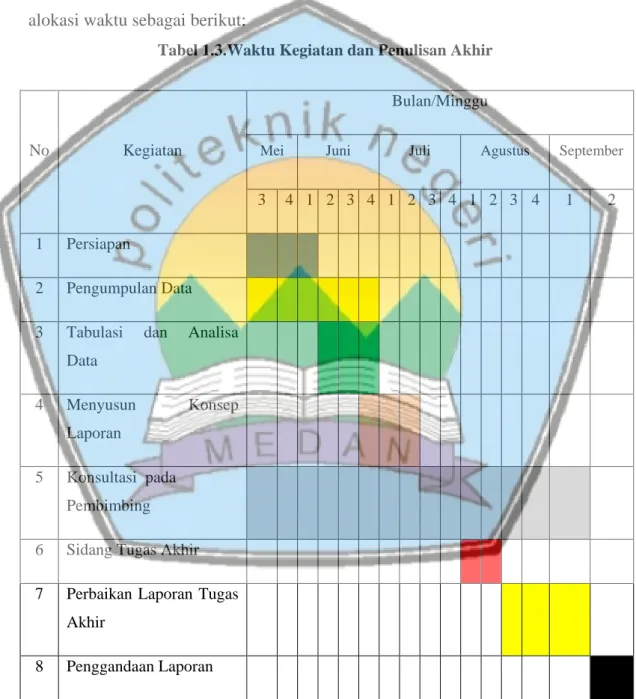

Tabel 1.3.Waktu Kegiatan dan Penulisan Akhir

No Kegiatan

Bulan/Minggu

Mei Juni Juli Agustus September

3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 1 Persiapan

2 Pengumpulan Data 3 Tabulasi dan Analisa

Data

4 Menyusun Konsep Laporan

5 Konsultasi pada Pembimbing 6 Sidang Tugas Akhir 7 Perbaikan Laporan Tugas

Akhir

8 Penggandaan Laporan

Keterangan:

1) Tahap persiapan Tugas Akhir.

Pada tahap ini penulis melakukan pengajuan judul, serta pengajuan proposal dan menunggu sampai proposal disetujui.

2) Tahap pengumpulan data Tugas Akhir.

Pada tahap ini penulis melakukan pengumpulan data untuk kebutuhan tugas akhir baik data yang berasal dari perusahaan maupun data pendukung dari sumber lainnya.

3) Tahap tabulasi dan analisis data Tugas.

Pada tahap ini penulis menganalisis data yang telah diperoleh dari berbagai sumber.

4) Tahap penyusunan konsep laporan Tugas Akhir.

Pada tahap ini penulis mengerjakan dan menyusun konsep laporan Tugas Akhir yang disidangkan.

5) Tahap konsultasi pada pembimbing Tugas Akhir.

Pada tahap ini penulis melakukan bimbingan dan konsultasi sampai tugas akhir selesai disetujui.

6) Tahap sidang Tugas Akhir.

Pada tahap ini penulis akan diuji pada sidang atas tugas akhirnya.

7) Tahap perbaikan laporan Tugas Akhir

Tahap ini penulis melakukan perbaikan yang diperlukan.

8) Tahap penggandaan laporan

Pada tahap ini penulis menggandakan laporan tugas akhir yang ditujukan kepada pihak-pihak yang berkepentingan.