BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Sesuai dengan variabel penelitian, data yang dibutuhkan pada penelitian ini

adalah penyaluran kredit (X1), pendapatan operasional (X2) dan laba (Y) jumlah

data diambil dari tahun 2014-2016 secara bulanan (36 bulan). Data diolah

menggunakan software SPSS. 24 yang terlebih dahulu dilakukan dalam

perhitungan untuk semua variabel dengan menggunakan Ms excel.

Untuk mencapai suatu tujuan penelitian, hasil penelitian dibahas melalui

dua tahap. Tahap pertama analisis statistik deskriptif dan tahap kedua dengan

analisis statistik inferensial. Pada tahap analisis statistik deskriptif dianalisis

peneliti akan mencari nilai min, max, mean dan standar deviasi. Pada tahap

analisis statistik inferensial, dianalisis dengan menggunakan uji asumsi klasik

yaitu uji normalitas dan uji linearitas, analisis regresi, dan uji hipotesis yaitu uji

hipotesis parsial (uji t), uji hipotesis simultan (uji F), dan koefisien determinasi

1.1 HASIL PENELITIAN

4.1.1 Hasil Analisis Statistik Deskriptif

Dari output SPSS.24 dapat dihasilkan statistik deskriptif dengan

masing-masing variabel sebagai berikut:

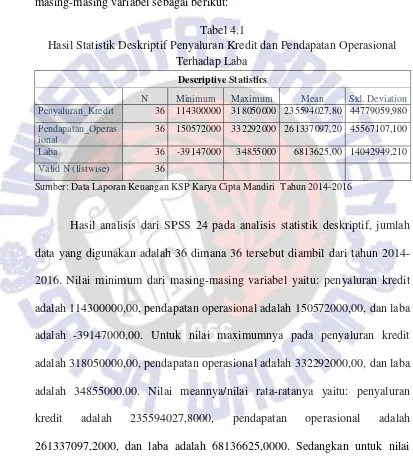

Tabel 4.1

Hasil Statistik Deskriptif Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Penyaluran_Kredit 36 114300000 318050000 235594027,80 44779059,980

Pendapatan_Operas ional

36 150572000 332292000 261337097,20 45567107,100

Laba 36 -39147000 34855000 6813625,00 14042949,210

Valid N (listwise) 36

Sumber: Data Laporan Keuangan KSP Karya Cipta Mandiri Tahun 2014-2016

Hasil analisis dari SPSS 24 pada analisis statistik deskriptif, jumlah

data yang digunakan adalah 36 dimana 36 tersebut diambil dari tahun

2014-2016. Nilai minimum dari masing-masing variabel yaitu: penyaluran kredit

adalah 114300000,00, pendapatan operasional adalah 150572000,00, dan laba

adalah -39147000,00. Untuk nilai maximumnya pada penyaluran kredit

adalah 318050000,00, pendapatan operasional adalah 332292000,00, dan laba

adalah 34855000,00. Nilai meannya/nilai rata-ratanya yaitu: penyaluran

kredit adalah 235594027,8000, pendapatan operasional adalah

261337097,2000, dan laba adalah 68136625,0000. Sedangkan untuk nilai

standar deviasinya yaitu: penyaluran kredit adalah 44779059,98000,

pendapatan operasional adalah 45567107,10000, dan laba adalah

1.1.2 Hasil Analisis Statistik Inferensial

Analisis ini digunakan dengan menggunakan uji asumsi klasik yaitu uji

normalitas dan uji linearitas, analisis regresi, dan uji hipotesis yaitu uji

hipotesis parsial (uji t), uji hipotesis simultan (uji F), dan koefisien

determinasi (R²). Selanjutnya pada penelitian ini akan dilakukan uji asumsi

klasik dengan uji normalitas dan linearitas.

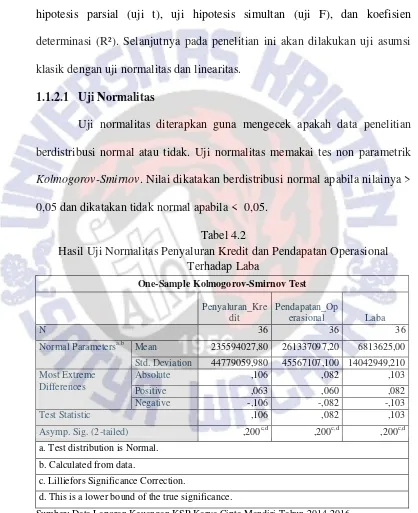

1.1.2.1 Uji Normalitas

Uji normalitas diterapkan guna mengecek apakah data penelitian

berdistribusi normal atau tidak. Uji normalitas memakai tes non parametrik

Kolmogorov-Smirnov. Nilai dikatakan berdistribusi normal apabila nilainya >

0,05 dan dikatakan tidak normal apabila < 0,05.

Tabel 4.2

Hasil Uji Normalitas Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

One-Sample Kolmogorov-Smirnov Test Penyaluran_Kre

dit

Pendapatan_Op

erasional Laba

N 36 36 36

Normal Parametersa,b Mean 235594027,80 261337097,20 6813625,00

Std. Deviation 44779059,980 45567107,100 14042949,210 Most Extreme

Differences

Absolute ,106 ,082 ,103

Positive ,063 ,060 ,082

Negative -,106 -,082 -,103

Test Statistic ,106 ,082 ,103

Asymp. Sig. (2-tailed) ,200c,d ,200c,d ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Hasil uji normalitas Kolmogorov-Smirnov Test pada variabel

penyaluran kredit menunjukkan bahwa nilai signifikansi yang dilihat dari

Asymp. Sig adalah 0,200 yang artinya nilai yang tertera > 0,05, maka data

penyaluran kredit berdistribusi normal. Pada variabel pendapatan operasional

nilai signifikansinya sebesar 0,200 dan berada > 0,05 maka data tersebut juga

berdistribusi normal. Variabel laba nilai signifikansi menunjukkan nilai 0,200

dan berada > 0,05 maka pada variabel ini juga menunjukkan data tersebut

berdistribusi normal.

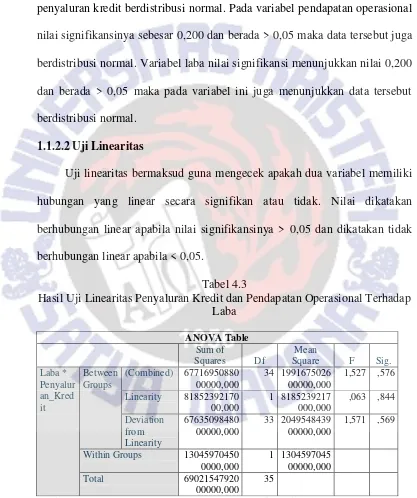

1.1.2.2Uji Linearitas

Uji linearitas bermaksud guna mengecek apakah dua variabel memiliki

hubungan yang linear secara signifikan atau tidak. Nilai dikatakan

berhubungan linear apabila nilai signifikansinya > 0,05 dan dikatakan tidak

berhubungan linear apabila < 0,05.

Tabel 4.3

Hasil Uji Linearitas Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

Berdasarkan hasil output dari SPSS pada tabel tersebut nilai signifikansi

diihat dari Deviation from Linearity diperoleh sebanyak 0,569 nilai yang

tertera > 0,05 artinya terdapat hubungan yang linear antara variabel

penyaluran kredit dengan variabel laba.

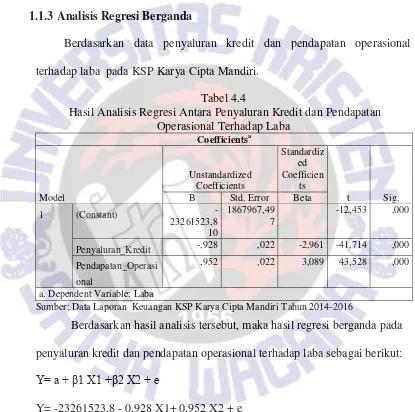

1.1.3 Analisis Regresi Berganda

Berdasarkan data penyaluran kredit dan pendapatan operasional

terhadap laba pada KSP Karya Cipta Mandiri.

Tabel 4.4

Hasil Analisis Regresi Antara Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

a. Dependent Variable: Laba

Sumber: Data Laporan Keuangan KSP Karya Cipta Mandiri Tahun 2014-2016

Berdasarkan hasil analisis tersebut, maka hasil regresi berganda pada

penyaluran kredit dan pendapatan operasional terhadap laba sebagai berikut:

Y= a + β1 X1 +β2 X2 + e

Y= -23261523,8 - 0,928 X1+ 0,952 X2 + e

Berdasarkan dari persamaan tersebut menunjukkan bahwa nilai

koefisien regresi penyaluran kredit sebesar – 0,928 menurun satu satuan maka

nilai laba akan menurun 0,928 sedangkan asumsi pendapatan operasional

0,952 yang berarti jika pendapatan operasional meningkat satu satuan maka

nilai laba akan meningkat sebesar 0,952 dengan asumsi penyaluran kredit

tetap.

1.1.4 Hasil Uji Hipotesis

1.1.4.1 Uji hipotesis parsial (uji t)

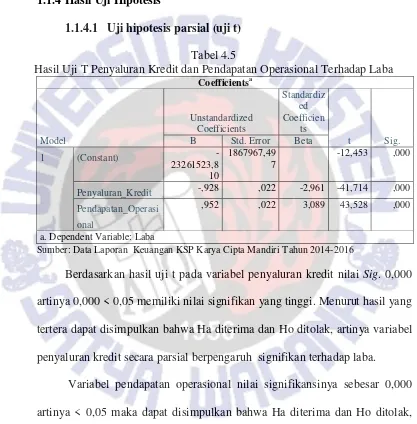

Tabel 4.5

Hasil Uji T Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

Coefficientsa

a. Dependent Variable: Laba

Sumber: Data Laporan Keuangan KSP Karya Cipta Mandiri Tahun 2014-2016

Berdasarkan hasil uji t pada variabel penyaluran kredit nilai Sig. 0,000

artinya 0,000 < 0,05 memiliki nilai signifikan yang tinggi. Menurut hasil yang

tertera dapat disimpulkan bahwa Ha diterima dan Ho ditolak, artinya variabel

penyaluran kredit secara parsial berpengaruh signifikan terhadap laba.

Variabel pendapatan operasional nilai signifikansinya sebesar 0,000

artinya < 0,05 maka dapat disimpulkan bahwa Ha diterima dan Ho ditolak,

artinya variabel pendapatan operasional secara parsial berpengaruh signifikan

1.1.4.2Uji Simultan (uji F)

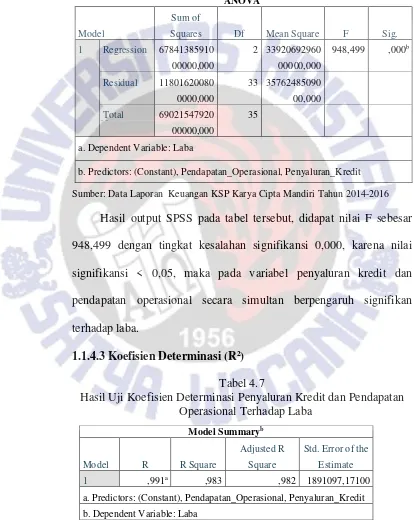

Tabel 4.6

Hasil Uji Simultan Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

H

Sumber: Data Laporan Keuangan KSP Karya Cipta Mandiri Tahun 2014-2016

Hasil output SPSS pada tabel tersebut, didapat nilai F sebesar

948,499 dengan tingkat kesalahan signifikansi 0,000, karena nilai

signifikansi < 0,05, maka pada variabel penyaluran kredit dan

pendapatan operasional secara simultan berpengaruh signifikan

terhadap laba.

1.1.4.3Koefisien Determinasi (R²)

Tabel 4.7

Hasil Uji Koefisien Determinasi Penyaluran Kredit dan Pendapatan Operasional Terhadap Laba

Sumber: Data Laporan Keuangan KSP Karya Cipta Mandiri Tahun 2014-2016 ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 67841385910

00000,000

a. Dependent Variable: Laba

b. Predictors: (Constant), Pendapatan_Operasional, Penyaluran_Kredit

Model Summaryb

a. Predictors: (Constant), Pendapatan_Operasional, Penyaluran_Kredit

Dari output model summary pada tabel tersebut, nilai R Square

adalah 0,983, berarti sama dengan 98,3%, selisihnya 1,7%

dipengaruhi oleh aspek yang tidak ada dimodel regresi ini. Angka

tersebut mengandung arti bahwa penyaluran kredit dan pendapatan

operasional berpengaruh signifikan terhadap laba.

4.2 PEMBAHASAN

Pengaruh Penyaluran Kredit Terhadap Laba

Penyaluran kredit harus ditingkatkan secara terus menerus dari bulan ke

bulan, tanpa harus dikurangi, karena penyaluran kredit ini merupakan sumber

pendapatan yang berorientasi pada laba, jika penyaluran kredit menurun maka

laba akan menurun dan akan mengurangi modal pada KSP Karya Cipta

Mandiri. Menurut Harahap (2007:298), laba adalah jumlah maksimum yang

dapat dikonsumsi dan dia masih tetap mempertahankan modalnya tidak

berkurang. Pada perusahaan yang modalnya tidak berkurang maka

perusahaan tersebut kemungkinan masih bisa beroperasi karena modal

tersebut akan diputarkan kembali sesuai yang dibutuhkan oleh perusahaan.

Hasil penelitian uji hipoteis parsial (uji t) membuktikan pada pengaruh

penyaluran kredit terhadap laba menunjukkan nilai signifikansi sebesar

0,000. Menurut hasil yang tertera dapat disimpulkan bahwa H0 diterima dan

Ha ditolak, artinya variabel penyaluran kredit secara parsial berpengaruh

Seperti penelitian yang dilakukan Made Weni bahwa penyaluran kredit

berpengaruh signifikan terhadap laba.

Pengaruh Pendapatan Operasional Terhadap Laba

Menaikkan pendapatan operasional merupakan salah satu tujun dari

perusahaan. Untuk mendapatkan laba pada perusahaan maka beban yang

dikeluarkan harus seimbang dalam arti beban yang dikeluarkan tidak boleh

lebih dari pendapatan yang didapat. Menurut Yadiati (2010:92) laba

merupakan hasil penandingan antara pendapatan operasional dan beban, atau

selisih antara pendapatan operasional dan beban yang berdasarkan pada

prinsip realisasi dan aturan matching yang memadai. Laba tersebut akan

muncul jika pendapatan operasionalnya lebih besar dan beban yang

dikeluarkan lebih sedikit.

Hasil pengujian pengaruh pendapatan operasional terhadap laba

menunjukkan bahwa pendapatan operasional diperoleh t hitung 43,528 dan t

tabel 2,034. Nilai koefisien t hitung pada pendapatan operasional lebih besar

dari t tabel yang artinya pendapatan operasional berpengaruh signifikan

terhadap laba.

Hasil ini sependapat dengan penelitian yang dilaksanakan Made Weni

Pradnyamita, dan Fridayana dengan judul Pengaruh Penyaluran Kredit dan

Pendapatan operasional Terhadap Laba Pada Bank Perkreditan Rakyat (BPR),

Pengaruh Penyaluran Kredit dan Pendapatan Operasional Terhadap

Laba

Penyaluran kredit dan pendapatan operasional merupakan kegiatan

yang perkaitan dalam KSP karya Cipta Mandiri. Pada KSP Karya Cipta

Mandiri ini kegiatan utamanya adalah menyalurkan kredit dengan

menyalurkan kredit maka KSP tersebut akan memperoleh pendapatan.

Sejalan dengan Yadiati (2010:92), definisi dari income (pendapatan)

mencakup pendapatan dan keuntungan, dan pendapatan operasional muncul

karena aktivitas utama yang biasa dari satu kesatuan usaha dan ditunjukkan

dengan nama yang berbeda seperti penjualan, honorarium, bunga, dividen,

royalti dan sewa.

Hasil output SPSS pada uji simultan (uji F), didapat nilai F sebesar

948,499 dengan tingkat kesalahan signifikansi 0,000, karena nilai

signifikansi dibawah 0,05, maka pada penelitian ini penyaluran kredit dan

pendapatan operasional secara simultan berpengaruh signifikan terhadap

laba.

Penelitian ini sejalan dengan penelitian Made Weni Pradnyamita

menunjukkan ada pengaruh signifikan atara pentaluran kredit dan