SKRIPSI

Diajukan Oleh : Novia Citr a Pr imadona

1013010183/FE/EA

Kepada

FAKULTAS EKONOMI dan BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana EKONOMI dan BISNIS

Pr ogram Studi Akuntansi

Diajukan Oleh : Novia Citr a Pr imadona

1013010183/FE/EA

Kepada

FAKULTAS EKONOMI dan BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

PENGARUH PENYALURAN KREDIT DAN KREDIT BERMASALAH TERHADAP PROFITABILITAS

(Studi Pada Bank X Cabang Sampang)

Disusun Oleh :

NOVIA CITRA PRIMADONA 1013010183/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tangga 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. R. Sjarief Hidajat, M.Si Dr. Hero Priono, SE, M.Si, AK, CA

Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran”

KATA PENGANTAR

Segala puji syukur kepada Allah SWT atas segala rahmat dan hidayahNya

sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi persyaratan

dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi dalam jenjang

Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur dengan judul “PENGARUH PENYALURAN KREDIT DAN KREDIT

BERMASALAH TERHADAP PROFITABILITAS STUDI PADA BANK X

CABANG SAMPANG”.

Dalam penyusunan skripsi ini, penulis telah mendapatkan bantuan dari

berbagai pihak yang telah memberikan motivasi, bimbingan, saran serta dorongan

moril baik secara langsung maupun tidak langsung sampai terselesaikannya

penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat

dan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin N, MM Selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi MS, selaku Wakil Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. Drs. Ec. Saiful Anwar, MSi Selaku Wakil Dekan II Fakultas Ekonomi

5. Bapak Dr. Hero Priono, M.Si, Ak, selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Drs. Ec. R. Sjarief Hidajat, M.Si selaku dosen pembimbing yang

dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk

yang sangat berguna sehingga terselesaikannya skripsi ini.

7. Segenap tenaga pengajar, karyawan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

8. Bapak, Ibu dan kakak-kakak yang selalu memberikan doa, dukungan dan

bantuannya secara moril maupun materii.

9. Rekan-rekan mahasiswa terutama mahasiswa Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

10.Semua pihak yang tidak dapat disebutkan satu persatu yang telah mendukung

dalam penyelesaian skripsi ini.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, 21 Februari 2014

DAFTAR ISI

HALAMAN PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAK ... xi

BAB 1 PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

1.4.1 Bagi Dunia Pendidikan ... 6

1.4.2 Bagi Pihak Bank ... 6

1.4.3 Bagi Peneliti ... 6

BAB II KAJ IAN PUSTAKA ... 7

2.1 Review Penelitian Terdahulu ... 7

2.2 Landasan Teori ... 11

2.2.1 Bank ... 11

2.2.1.2 Fungsi Bank ... 13

2.2.3.1 Perencanaan Penyaluran Kredit ... 19

2.2.3.2 Prosedur Umum Penyaluran Kredit ... 20

2.2.3.3 Prinsip-prinsip Pemberian Kredit ... 21

2.2.4 Kredit Bermasalah (NPL) ... 26

2.2.5 Profitabilitas ... 29

2.2.6 Pengaruh Kredit terhadap Profitabilitas ... 31

2.2.7 Pengaruh Kredit Bermasalah terhadap Profitabilitas ... 32

2.3 Kerangka Pikir ... 33

2.4 Hipotesis ... 34

BAB III METODE PENELITIAN ... 35

3.1 Objek Penelitian ... 35

3.2 Operasionalisasi dan Pengukuran Variabel ... 36

3.3 Teknik Penentuan Sampel ... 36

3.3.1 Populasi ... 36

3.3.2 Sampel ... 37

3.4.1 Jenis Data ... 37

4.1 Deskripsi Data Penelitian ... 44

4.1.1 Rekapitulasi Penyaluran Kredit... 45

4.1.2 Rekapitulasi Kredit Bermasalah ... 47

4.1.3 Rekapitulasi Profit / Laba ... 49

4.3.1 Penyaluran Kredit terhadap profitabilitas ... 64

4.3.2 Kredit Bermasalah terhadap Profitabilitas ... 66

5.2 Saran ... 68

5.3 Keterbatasan dan Implikasi ... 69

5.3.1 Keterbatasan ... 69

5.3.2 Implikasi ... 70

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Jenis Penyaluran Kredit Periode Tahun 2011 ... 44

Tabel 2. Jenis Penyaluran Kredit Periode Tahun 2012 ... 45

Tabel 3. Jenis Penyaluran Kredit Periode Tahun 2013 ... 46

Tabel 4. Klasifikasi Kredit Bermasalah Periode Tahun 2011 ... 47

Tabel 5. Klasifikasi Kredit Bermasalah Periode Tahun 2011 ... 48

Tabel 6. Klasifikasi Kredit Bermasalah Periode Tahun 2011 ... 48

Tabel 7. Profit / Laba Bank X Cabang Sampang periode 2011-2013 ... 50

Tabel 8. Hasil Uji Normalitas ... ... 52

Tabel 9. Hasil Pengujian Heteroskedastisitas ... 54

Tabel 10. Hasil Uji Multikolinieritas ... 55

Tabel 11. Hasil Uji Autokorelasi .... ... 57

Tabel 12. Hasil Pengujian Coefficient ... 58

Tabel 13. Model Uji Koefisien Determinasi (R2) ... 60

Tabel 14. Hasil Uji F ... ... 61

DAFTAR GAMBAR

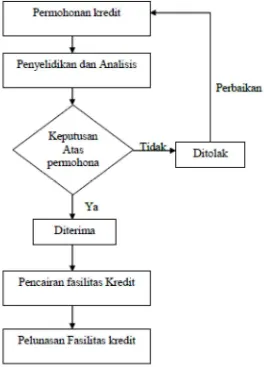

Gambar 1. Prosedur Penyaluran Kredit Oleh Bank Kepada Nasabah ... 20

Gambar 2. Prinsip Pemberian Kredit ... 24

Gambar 3. Faktor-faktor penyebab kredit bermasalah ... 27

Gambar 4 Kerangka pikir penelitian ... 34

Gambar 5 Hasil Uji Normalitas ... 51

DAFTAR LAMPIRAN

Lampiran 1. Rekap Penyaluran Kredit Bulanan Bank X Cabang Sampang periode

tahun 2011-2013

Lampiran 2. Rekap Kredit Bermasalah Bulanan Bank X Cabang Sampang periode

tahun 2011-2013

Lampiran 3. Hasil Pengujian Normalitas

Lampiran 4. Hasil Uji Asumsi Klasik

PENGARUH PENYALURAN KREDIT DAN KREDIT BERMASALAH TERHADAP PROFITABILITAS

(Studi pada Bank X Cabang Sampang)

Novia Citra Primadona

Abstrak

Pada dasarnya tujuan utama dari setiap perusahaan adalah selalu berusaha

untuk memperoleh laba/keuntungan yang maksimal, begitupun perusahaan

perbankan. Oleh karena itu, penyaluran kredit sebagai kegiatan terbesar dari

perbankan harus dikelola dengan sebaik-baiknya. Tidak semua penyaluran kredit

akan memberikan keuntungan kembali, karena seringkali pengembalian kredit

yang disalurkan tidak berjalan dengan lancar dan pada kenyataanya tidak pernah

lepas dari adanya kredit bermasalah. Atas dasar pemikiran tersebut penelitian ini

bertujuan mengetahui pengaruh penyaluran kredit dan kredit bermasalah terhadap

profitabilitas.

Obyek yang digunakan dalam penelitian ini adalah catatan kredit di

Bank X Cabang Sampang. Penelitian ini menggunakan data primer dan sekunder

yang diperoleh dari wawancara dan observasi langsung, serta data internal

perusahaan. Sampel yang digunakan ialah catatan kredit Bank X Cabang

Sampang dari tahun 2011 – 2013, dengan teknik Purposive Sampling. Data diolah

menggunakan SPSS 16, dianalisis dengan regresi linear berganda, uji simultan (uji

F), dan uji parsial (uji t).

Hasil penelitian menunjukkan bahwa penyaluran kredit dan kredit

bermasalah berpengaruh signifikan terhadap profitabilitas.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Industri perbankan memegang peranan penting bagi pembangunan

ekonomi sebagai financial intermediary atau perantara pihak yang kelebihan

dana dengan pihak yang membutuhkan dana. Sesuai dengan Undang-Undang

Republik Indonesia No. 10 tahun 1998 tentang perbankan, bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Rivai

et al, 2007).

Pada dasarnya tujuan utama dari setiap perusahaan adalah selalu

berusaha untuk memperoleh laba/keuntungan yang maksimal, yaitu baik

yang berasal dari kegiatan operasionalnya maupun kegiatan non operasional

pada perusahaan yang bersangkutan, begitu pula bagi setiap perusahaan

perbankan, keuntungan/laba juga merupakan hal yang mutlak untuk

diperoleh, yaitu agar dapat mempertahankan kontinuitas operasional

perusahaan atau dalam istilah akuntansi disebut dengan going concern.

Melihat kondisi satu dasawarsa belakangan yang ada, perusahaan

perbankan khususnya yang berada di Indonesia mengalami perkembangan

dari masyarakat maupun tingkat profitabilitas yang diperoleh (Manurung &

Rahardja, 2004).

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang

mampu dihasilkan oleh perusahaan dalam satu atau setiap periode.

Keuntungan yang diperoleh setiap perusahaan akan sangat mempengaruhi

kontinuitas perusahaan yang bersangkutan, yaitu baik pada masa sekarang

maupun di masa-masa yang akan datang, perusahaan akan memperoleh laba

jika jumlah pendapatan/penghasilan yang diterima nilainya lebih besar

dibandingkan dengan besarnya pengeluaran (biaya) yang dikeluarkan.

Kegiatan perkreditan merupakan kegiatan terbesar dari perbankan,

oleh karena itu pengelolaan kredit harus dilakukan sebaik-baiknya, dari

aktifitas perkreditan, bank akan memperoleh pendapatan operasional berupa

pendapatan bunga, provisi dan komi, pendapatan bunga merupakan sumber

pendapatan terbesar dari bank (Lukman Dendawijaya, 2010: 23).

Pendapatan bunga akan diperoleh dari setiap angsuran kredit yang

dibayar oleh debitur dalam jangka waktu yang telah disepakati, biasanya

setiap bulan, setiap angsuran kredit yang dibayar, didalamnya sudah

termasuk sejumlah pokok pinjaman ditambah dengan sejumlah bunga,

sementara pendapatan provisi diperoleh ketika pencairan kredit, sebesar

persentase tertentu dari kredit yang diberikan.

Tidak semua penyaluran kredit akan memberikan keuntungan

berjalan dengan lancar dan pada kenyataanya tidak pernah lepas dari adanya

kredit bermasalah. Kredit bermasalah akan berakibat pada kerugian bank,

yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan,

maupun pendapatan bunga yang tidak dapat diterima. Artinya, bank

kehilangan kesempatan mendapat bunga yang berakibat pada penurunan

pendapatan secara total. (Ismail: 2010: 123).

Disisi lain, bank juga harus mampu mengelola dana yang diperoleh

dari masyarakat dengan sebaik mungkin, bank tidak hanya berfungsi sebagai

lembaga penghimpun dana saja tetapi berfungsi sebagai lembaga penyalur

dana pula, kesalahan dalam penyaluran dana lebih merugikan lagi jika tidak

diproses dengan baik. Hal itu dapat menyebabkan banyaknya jumlah kredit

yang bermasalah.

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan

yang diperoleh, akan tetapi tidak berarti bahwa jumah kredit yang disalurkan

besar akan memberikan keuntungan yang besar pula, karena dalam setiap

penyaluran kredit terdapat risiko kredit yang melekat yang jika tidak mampu

meminimalisirnya akan berdampak pada tingkat kredit bermasalah

perbankan.

Penyaluran kredit bank harus siap menghadapi risiko kredit yang

menyebabkan kredit tersebut menjadi bermasalah. Untuk itu, bank harus

melakukan analisis kredit dengan baik agar bisa mendeteksi kemungkinan

Penelitian di bidang perbankan dalam penelitian terdahulu, ditemukan

bahwa jumlah kredit yang diberikan berpengaruh terhadap profitabilitas,

yakni dalam penelitian Rahayu (2011) pengaruh jumlah kredit yang

diberikan, tingkat likuiditas dan CAR terhadap profitabilitas, Iman dan Adi

(2010) tentang pengaruh penyaluran kredit dan pendapatan operasional

terhadap laba operasional. Namun demikian, penelitian yang dilakukan oleh

Hadisaputra (2009) yang berjudul jumlah kredit dan tingkat likuiditas

terhadap profitabilitas pada Bank Danamon Indonesia Tbk memperlihatkan

bahwa tidak ada pengaruh jumlah kredit yang diberikan terhadap

profitabilitas.

Kredit bermasalah dinyatakan berpengaruh terhadap laba perusahaan

dalam penelitian M. Rusydi dan Fakhri (2008) dengan judul pengaruh

penyaluran kredit terhadap profitabilitas. Sedangkan dalam penelitian yang

berjudul pengaruh kredit dan kredit bermasalah terhadap rentabilitas studi

kasus pada Bank Jabar & Banten Cabang Tasikmalaya oleh Rosmiyanti

(2012) dinyatakan bahwa kredit bermasalah berpengaruh tidak signifikan

terhadap rentabilitas.

Berdasarkan penjelasan di atas, ditemukan bahwa terjadi pertentangan

hasil dari beberapa penelitian terdahulu, sehingga peneliti bermaksud

menguji kembali pengaruh jumlah kredit yang diberikan dan kredit

bermasalah terhadap profitabilitas dengan objek penelitian salah satu bank

dalam sebuah skripsi dengan judul “Pengaruh Penyaluran Kredit dan

Kredit Bermasalah terhadap Pr ofitabilitas Studi pada Bank X Cabang

Sampang”

1.2Perumusan Masalah

Berdasarkan uraian latar belakang penelitian diatas, maka dapat

dirumuskan permasalahan penelitian ini terfokus pada :

1. Apakah penyaluran kredit berpengaruh terhadap profitabilitas pada

Bank X Cabang Sampang ?

2. Apakah kredit bermasalah berpengaruh terhadap profitabilitas pada

Bank X Cabang Sampang ?

1.3Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini untuk:

1. Mengetahui pengaruh penyaluran kredit terhadap profitabilitas Bank X

Cabang Sampang.

2. Mengetahui pengaruh kredit bermasalah terhadap profitabilitas Bank X

1.4 Manfaat Penelitian

1.4.1 Bagi Dunia Akademis

Sebagai bahan masukan yang bermanfaat bagi kemajuan studi dan

perkembangan ilmu ekonomi khususnya bidang kredit dan sebagai bahan

referensi penelitian dimasa yang akan datang

1.4.2 Bagi Pihak Praktisi

Diharapkan dapat digunakan sebagai tolak ukur bagi Bank X Cabang

Sampang untuk mengetahui seberapa besar pengaruh penyaluran kredit

dan kredit bermasalah terhadap profit yang dicapai.

1.4.3 Bagi Peneliti

Penelitian ini telah menjadi ruang belajar yang sarat nilai positif dan

sangat membantu dalam peningkatan kapasitas serta pengalaman peneliti

berkaitan dengan kondisi sosial yang ada dalam masyarakat terutama yang

berkaitan langsung dengan basic keilmuan peneliti. Selain itu, penelitian

ini dapat digunakan sebagai bahan pertimbangan bagi peneliti berikutnya

yang berminat dan tertarik melakukan penelitian lanjutan tentang

penyaluran kredit dan kredit bermasalah terhadap profitabilitas Bank

BAB II

KAJ IAN PUSTAKA

2.1 Review Penelitian Terdahulu

Dalam menunjang penelitian ini, maka didukung oleh penelitian

terdahulu yang relevan dengan penelitian ini :

1. Rosmiyanti (2012)

“Pengaruh Kredit dan Kredit Bermasalah terhadap Rentabilitas”

Permasalahan :

a) Apakah penyaluran kredit berpengaruh terhadap kredit bermasalah?

b) Apakah penyaluran kredit secara parsial berpengaruh terhadap rentabilitas

pada Bank Jabar Banten?

c) Apakah penyaluran kredit dan kredit bermasalah secara simultan

berpengaruh terhadap rentabilitas pada Bank Jabar Banten ?

Kesimpulan :

a) Berdasarkan perhitungan koefisien korelasi pengaruh penyaluran kredit

terhadap kredit bermasalah menunjukkan bahwa penyaluran kredit

berpengaruh tidak signifikan terhadap kredit bermasalah.

b) Penyaluran kredit secara parsial berpengaruh signifikan terhadap

c) Berdasarkan perhitungan koefisien jalur menunjukkan bahwa penyaluran

kredit dan kredit bermasalah secara simultan berpengaruh tidak signifikan

terhadap rentabilitas.

2. Iman Pir man Hidayat dan Adi Ridwan Fadillah (2010)

“Pengaruh Penyaluran Kredit Usaha Mikro Kecil Menengah (UMKM) dan

Pendapatan Operasional Terhadap Laba Operasional (Kasus Pada PT.

Bank Jabar Banten. Tbk)”

Permasalahan:

a) Bagaimana pengaruh penyaluran kredit UMKM terhadap pendapatan

operasional pada Bank Jabar Banten?

b) Bagaimana pengaruh secara parsial kredit UMKM terhadap laba

operasional pada Bank Jabar Banten?

c) Bagaimana pengaruh secara parsial pendapatan operasional terhadap laba

operasional pada Bank Jabar Banten?

d) Bagaimana pengaruh secara simultan antara penyaluran kredit UMKM dan

pendapatan operasional terhadap laba operasional pada Bank Jabar

Banten?

Kesimpulan :

a) Pengaruh penyaluran kredit UMKM terhadap pendapatan operasional

b) Pengaruh penyaluran kredit UMKM terhadap laba operasional secara

parsial diperoleh hasil berpengaruh positif tidak signifikan.

c) Pengaruh pendapatan operasional terhadap laba operasional secara parsial

diperoleh hasil berpengaruh signifikan.

d) Pengaruh penyaluran kredit UMKM dan pendapatan operasional terhadap

laba operasional setelah dilakukan analisis diperoleh hasil berpengaruh

signifikan.

3. Muhammad Rusydi dan Fakhr i Hafid (2008)

“Pengaruh Penyaluran Kredit Terhadap Profitabilitas pada PT. Bank XYZ

Cabang Pangkep”.

Permasalahan :

a) Apakah penyaluran kredit berpengaruh terhadap peningkatan profitabilitas

PT. Bank XYZ Cabang Pangkep?

Kesimpulan :

a) Pengaruh tingkat penyaluran kredit dan kredit macet terhadap return on

investment-ROI melalui uji F (ANOVA), koefisien korelasi (r) tingkat

penyaluran kredit terhadap ROI 0,846 (84,60%) tingkat signifikansi 0,035

(99,75%) berkorelasi positif siginifikan. Koefisien korelasi (r) tingkat

kredit macet terhadap ROI sebesar 0,290 (29,00%) dengan tingkat

signifikansi sebesar 0,318 (68,20%) berkorelasi positif signifikan.

“Analisis Besarnya Pengaruh Penyaluran, Pertumbuhan, Kualitas, Dan

Penghapusan Kredit Terhadap Laba (Studi Kasus Bank Jabar Banten)”

Permasalahan :

a) Apakah penyaluran kredit mempengaruhi laba ?

b) Apakah penghapusan kredit berdampak perbaikan kualitas kredit pada

tahun-tahun berikutnya ?

Kesimpulan :

a) Penyaluran kredit berpengaruh positif terhadap laba. Hal ini dapat

dibuktikan dengan besarnya

b) Kredit bermasalah yang timbul akibat adanya penyaluran kredit dapat

diperbaiki dengan melakukan penghapusan kredit.

c) Apabila bank ingin menurunkan NPL sebesar satu persen diperlukan

penghapusan kredit sedikitnya Rp 5.000.000.000.000,00, artinya meskipun

berpengaruh positif secara nyata tetapi tidak efektif untuk dilaksanakan

5. Al Hidayah (2009)

“Pengaruh Penyaluran Kredit Terhadap Pendapatan Operasional Bank

(Studi Pada Bank BRI Cabang Malang Kawi)”

Permasalahan :

a) Apakah ada pengaruh yang signifikan penyaluran kredit modal kerja,

b) Diantara kredit modal kerja, investasi dan konsumtif, manakah yang

mempunyai pengaruh dominan terhadap pendapatan operasional Bank

BRI ?

Kesimpulan :

a) Penyaluran kredit dapat mempengaruhi pendapatan operasional bank.

Ketiga kredit berpengaruh signifikan terhadap pendapatan.

b) Kredit Investasi (X2) berpengaruh paling dominan terhadap Pendapatan

(Y). Berikutnya setelah Kredit Investasi (X2), variabel terkuat kedua

adalah Kredit Modal Kerja (X1). Sedangkan variabel yang memberikan

kontribusi terkecil terhadap Pendapatan (Y) adalah Kredit Konsumtif (X3).

2.2Landasan Teori

2.2.1 Bank

2.2.1.1Pengertian Bank

Berdasarkan Undang-undang Republik Indonesia No.7 Tahun 1992

tentang Perbankan yang telah diubah dengan Undang-undang No.10

Tahun 1998 Pasal 1 ayat 2, yakni bank adalah ” badan usaha yang

menghimpun dana dari masyarakat dalambentuk simpanan dan

menyalurkanya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk

lainya dalam rangka meningkatkan taraf hidup rakyat banyak”

Pengertian bank yang lain diberikan oleh Hasibuan (2008), bank

kredit, pelaksana lalu lintas pembayaran, stabilisator moneter, serta

dinamisator pertumbuhan perekonomian.

Pengertian diatas dapat dijelaskan secara lebih luas lagi bahwa

bank merupakan perusahaan yang bergerak dalam bidang keuangan,

artinya setiap aktivitas perbankan selalu berkaitan dalam bidang

keuangan.sehingga berbicara mengenai bank tidak terlepas dari masalah

keuangan.

Aktivitas perbankan yang pertama adalah menghimpun dana dari

masyarakat dan menyalurkanya lagi dalam bentuk kredit, agar masyarakat

mau menyimpan uangnya di bank, maka pihak bank memberikan

rangsangan berupa pemberian balas jasa kepada nasabah berupa bunga,

bagi hasil, hadiah, pelayanan, dan balas jasa lainya. Besarnya bunga kredit

sangat dipengaruhi oleh besarnya bunga simpanan, semakin besar besar

atau semakin mahal bunga simpanan maka semakin besar pula bunga yang

di terima oleh nasabah begitu juga sebaliknya.

Menurut Hasibuan (2008), bank umum adalah lembaga keuangan,

pencipta uang, pengumpul dana dan penyalur kredit, pelaksana lalu lintas

pembayaran, stabilisator moneter, serta dinamisator pertumbuhan

perekonomian, keuntungan utama dari bisnis perbankan yang

berdasarakan prinsip konvensional diperoleh dari selisih bunga simpana

2.2.1.2Fungsi Bank

Fungsi umum bank adalah menghimpun dana dan menyalurkannya

kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial

intermediary. Secara lebih spesifik bank dapat berfungsi sebagai agent of

trust, agent of development, dan agent of services.

1. Agent of trust

Bank sebagai lembaga keuangan yang landasannya adalah

kepercayaan.

2. Agent of development

Bank sebagai lembaga yang memobilisasi dana untuk pembangunan

ekonomi.

3. Agent of services

Bank sebagai lembaga yang memberikan penawaran jasa perbankan

yang lain kepada masyarakat.

2.2.2 Kredit

2.2.2.1Pengertian Kredit

Undang-undang perbankan no 10 tahun 1998 kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka

waktu dengan pemberian bunga.

Menurut Sudarsono dan Edilius (2001 : 69), bahwa kredit adalah

suatu persetujuan pembayaran antara pihak penjual dan pembeli, atau

antara kreditur dan debitur, untuk melaksanakan pembayaran atau

pengembalian pinjaman di kemudian hari secara mencicil. Sementara

Mulyono dan Teguh Pudjo (2001 : 10), memberi pengertian kredit sebagai

kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu

pinjaman dengan suatu janji pembayaran akan dilakukan,ditangguhkan

pada jangka waktu yang disepakati.

Pengertian lainnya dikemukakan oleh Hasibuan (2008 : 87), bahwa

kredit adalah semua jenis pinjaman yang baru dibayar kembali bersama

bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati,

sedangkan menurut Suyatno, et al (2004) mengatakan bahwa kredit adalah

hak untuk menerima pembayaran atau kewajiban untuk melakukan

pembayaran pada waktu yang diminta, atau pada waktu yang akan datang,

karena penyerahan barang-barang sekarang.

2.2.2.2Fungsi dan Tujuan Kredit

Menurut Hasibuan (2008), fungsi kredit bagi masyarakat antara lain:

b. Menjadi motivator dan dinamisator peningkatan kegiatan

perdagangan dan perekonomian

c. Memperlancar arus barang dan arus uang

d. Meningkatkan hubungan internasional (L/C, CGI, dan lain-lain)

e. Meningkatkan produktivitas dana yang ada

f. Meningkatkan daya guna barang

g. Meningkatkan kegairahan berusaha masyarakat

h. Memperbesar modal kerja perusahaan

i. Meningkatkan income per capita (IPC) masyrakat

j. Mengubah cara berpikir/berpikir masyarakat untuk lebih ekonomis

Adapun tujuan penyaluran kredit, antara lain untuk :

1. Memperoleh pendapatan bank dari benga kredit

2. Memanfaatkan dan memproduktifkan dana-dana yang ada

3. Melaksanakan kegiatan operasional bank

4. Memenuhi permintaan kredit dari masyarakat

5. Memperlancar lalu lintas pembayaran

6. Menambah modal kerja perusahaan

7. Meningkatkan pendapatan dan kesejahteraan masyarakat

2.2.2.3J enis- jenis Kredit

a. Berdasarkan kegunaanya

Kredit ini digunakan untuk keperluan perluasan usaha kredit ini

biasanya digunkan untuk tujuan jangka panjang

(2) Kredit Modal Kerja

Kredit ini digunakan untuk meningkatkan produksi dalam

opersionalnya kredit ini mempunyai tujuan jangka pendek

b. Berdasarkan tujuan kredit

(1) Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilakan barang jasa.

(2) Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi dalam

kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan

karena, memang untuk digunakan atau dipakai oleh seseorang atau

badan usaha.

(3) Kredit Perdagangan

Kredit yang di gunakan untuk perdagangan biasanya untuk

membeli barang dagangan yang pembayaranya di harapkan dari

hasil penjualan barang dagangan tersebut. Kredit ini sering

diberikan kepada suplier atau agen-agen perdangan yang akan

membeli barang dalam jumlah besar.

c. Berdasarkan jangka waktu

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun

atau paling lama 1 tahun dan biasanya digunakan untuk keperluan

modal kerja.

(2) Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3

tahun, biasanya untuk investasi,

(3) Kredit Jangka Panjang

Merupakan kredit yang masa pengembalianya paling panjang,

kredit jangka panjang pengembalianya di atas 3 tahun sampai 5

tahun biasanya kredit ini untuk investasi jangka panjang.

d. Berdasarkan jaminan

(1) Kredit Dengan Jaminan

Kredit yang di berikan dengan suatu jaminan, jaminan tersebut

dapat berbentuk barang berwujud atau tidak berwujud atau jaminan

orang, artinya setiap kredit yang dikeluarkan akan dilindungi

senilai jaminan yang di berikan si calon debitur.

(2) Kredit Tanpa Jaminan

Merupakan kredit yang di berikan tanpa jaminan barang atau orang

tertentu, kredit jenis ini di berikan dengan melihat prospek usaha

dan karakter serta loyalitas atau nama baik si calon debitur selama

e. Berdasarkan Sektor Usaha

(1) Kredit pertanian merupakan kredit yang dibiayai untuk sector

perkebunan atau pertanian rakyat, sektor usaha pertanian dapat

berupa jangka pendek atau jangka panjang

(2) Kredit peternakan, dalam hal ini untuk jangka pendek

(3) Kredit industri, yaitu kredit untuk membiayai industri kecil,

menengah atau besar

(4) Kredit pertambangan, jenis usaha tambang yang di biayanya

biasanya dalam jangka panjang seperti tambang emas, minyak,

atau timah

(5) Kredit pendidikan, merupakan kredit yang diberikan untuk

membangun sarana dan prasarana pendidikan atau dapat pula

berupa kredit untuk mahasiswa

(6) Kredit profesi, diberikan kepada para profesional seperti dosen,

dokter maupun pengacara

(7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan

atau pembelian perumahan

f. Berdasarkan golongan ekonomi

(1) Golongan ekonomi lemah yaitu kredit yang disalurkan kepada

pengusaha golongan ekonomi lemah seperti KUK, KUT, dan

(2) Golongan ekonomi menengah dan konglomerat yaitu kredit yang

kepada pengusaha menengah dan besar

g. Berdasarkan penarikan dan pelunasan

(1) Kredit rekening Koran (kredit perdagangan) yaitu kredit yang

dapat ditarik dan dilunasi setiap saat, besarnya sesuai kebutuhan,

penarikannya dengan cek, bilyet giro, atau pemindahbukuan,

pelunasannya dengan setoran-setoran.

(2) Kredit berjangka yaitu kredit yang penarikannya sekaligus sebesar

plafonnya.

2.2.3 Kredit yang Diberikan (Penyaluran Kredit)\

2.2.3.1Perencanaan Penyaluran Kredit

Perencanaan penyaluran kredit harus dilakukan secara realistis dan

objektif, agar pengendalian dapat berfungsi dan tujuan tercapai.

Perencanaan penyaluran kredit didasarkan pada keseimbangan antara

jumlah, sumber, dan jangka waktu dana agar tidak menimbulkan masalah

terhadap tingkat kesehatan dan likuiditas bank.

Rencana penyaluran kredit harus seimbang dengan rencana

penerimaan dana, harus diperhitungkan secara terpadu oleh perencana

secara baik dan benar, dan rencana penyaluran kredit harus ada pedoman

2.2.3.2Pr osedur Umum Penyaluran Kredit

Masyarakat yang ingin mendapatkan kredit dari bank harus

mengajukan permohonan terlebih dahulu yang disertai dengan berkas

persyaratan yang diinginkan oleh bank, begitu juga dalam penyaluran

kredit oleh bank kepada nasabah harus melalui beberapa tahap.

Gambar 1 Prosedur Kredit Oleh Bank Kepada Nasabah

Tahapan yang harus dilalui merupakan penyajian yang berurutan

yang lazim digunakan bank yaitu, tahap permohonan kredit, penyidikan

dan analisis, keputusan persetujuan atau penolakan permohonan, pencairan

kredit, administrasi, pengawasan dan pembianaan serta pelunasan kredit

(Suyatno et al. 2004).

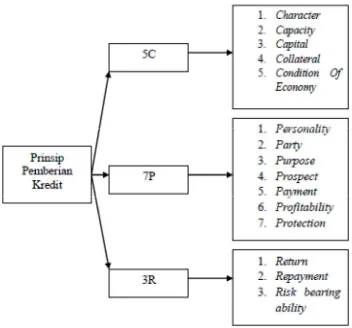

2.2.3.3Pr insip-pr insip Pemberian Kredit

Saat bank memberikan kredit kepada masyarakat, bank harus

memiliki beberapa prinsip agar kredit yang diberikan tepat sasaran dan

diharapkan nasabah dapat menepati kesepakatan yang sudah dijanjikan.

Menurut Hasibuan (2008), penentuan plafon kredit ditetapkan secara

obyektif atas hasil analisis asas 5C, 7P, dan 3R yang dilakukan oleh analis

kredit.Atas dasar hasil analisis kredit.

1. Pr insip 5C

a. Character (Watak)

Keyakinan bank bahwa sifat atau watak nasabahnya sebelum

menerima kredit benar-benar dapat dipercaya hal ini dapat dilihat

melalui latar belakang kehidupan nasabah dalam hal pekerjaan atau

gaya hidup.

b. Capacity (Kemampuan)

Yaitu bahwa bank melihat kemampuan nasabahnya dalam bidang

nasabah dalam menjalankan bisnisnya juga dapat diukur dengan

kemampuanya dalam memahami ketentuan-ketentuan pemerintah,

begitu juga kemampuan dalam menjalankan bisninsnya selama ini

sehingga akan terlihat kemampuanya dalam memgembalikan kredit

yang di salurkan.

c. Capital (Modal)

Yaitu bahwa bank melihat modal suatu perusahaan calon nasabahya

melalui laporan keuanganya (neraca dan rugi laba) malalui rasio

likuiditas, solvabilitas, rentabilitas dan rasio-rasio lainya.

d. Collateral (Jaminan)

Jaminan yang harus di berikan oleh nasabah baik berwujud maupun

tidak berwujud, jaminan ini hendaknya melebihi jumlah kredit yang

di berikan, jaminan juga akan diterima keabsahanya agar tidak

terjadi masalah nantinya dan jaminan akan dapat dipergunakan

dengan segera.

e. Condition (Keadaan)

Dalam menilai kredit maka faktor ekonomi dan politik juga harus

diperhatikan sehingga kemungkinan terjadinya suatu resiko akan

lebih kecil, penilaian prospek bidang usaha yang dibiayai

2. Pr insip 7P

Dalam bukunya (Kasmir: 106-107 ) menjelaskan bahwa

Analisis penilaian kredit juga dapat dilakukan melalui 7P yaitu:

a. Personality, yaitu menilai nasabah dari segi kepribadianya atau

tingkah lakunya sehari-hari maupun masa lalunya, serta sikap,

emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu

masalah.

b. Party, yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu

atau golongan-golongan tertentu melalui modal, loyalitas serta

karakternya, sehingga nasabah dapat digolongkan ke golongan

tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

c. Perpose, yaitu untuk mengetahui tujuan nasabah dalam mengambil

kredit, termasuk jenis kredit yang di inginkan nasabah. Tujuan

pemngambilan kredit dapat bermacam-macam.

d. Prospect, yaitu untuk menilai usaha nasabah dimasa yang akan

datang menguntungkan atau tidak, atau dengan kata lain

mempunyai prospek atau sebaliknya.

e. Payment, merupakan ukuran bagaiman nasabah mengembalikan

kredit yang telah di ambil atau dari sumber mana saja dana untuk

pengembalian kredit. Semakin banyak sumber penghasilan debitur

f. Profitablity, untuk menganalisis bagaimana kemampuan nasabah

dalam mencari laba, dalam profitability diukur dari periode ke

periode apakah akan tetap sama atau akan semakin meningkat,

terlebi lagi dengan tambahan kredit yang akan diperolehnya.

g. Protection, tujuanya adalah bagaimana menjaga agar usaha dan

jaminan mendapatkan perlindungan. Perlindungan dapat berupa

jaminan barang atau orang atau jaminan asuransi

Gambar 2 Prinsip Pemberian Kredit

3. Pr insip 3R

Menurut Hasibuan (2008), 3R merupakan salah satu asas

penentuan plafon kredit yang ditetapkan secara obyektif oleh analis

kredit. Prinsip 3R ini lebih menitikberatkan pada perusahaan calon

nasabah yang mencakup penilaian atas hasil yang akan dicapai

perusahaan nasabah, memperhitungkan kemampuan, jadwal, dan

jangka waktu pembayaran kredit, dan memperhitungkan besarnya

kemampuan perusahaan calon debitur untuk menghadapi resiko.

1. Returns

Penilaian atas hasil yang akan dicapai perusahaan calon debitur

setelah memperoleh kredit.

2. Repayment

Memperhitungkan kemampuan, jadwal, dan jangka waktu

pembayaran kredit oleh calon debitur , tetapi perusahaannya tetap

berjalan.

3. Risk bearing ability

Memperhitungkan besarnya kemampuan perusahaan calon debitur

untuk menghadapi resiko, apakah perusahaan calon debitur

2.2.4 Kredit Bermasalah (Non Per for ming Loan)

Menurut Rivai (2005), kredit bermasalah merupakan kredit yang

mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya

terhadap bank, baik dalam bentuk pembayaran kembali pokoknya,

pembayaran bunga, pembayaran biaya bank yang menjadi beban nasabah

yang bersangkutan. Menurut IAI dalam PSAK No. 31 mengenai akuntansi

perbankan paragrap 24 (2009: 31.5), kredit bermasalah adalah kredit yang

pembayaran angsuran pokok dan/atau bunganya telah lewat 90 hari atau

lebih setelah jatuh tempo atau kredit yang pembayarannya secara tepat

waktu sangat diragukan.

Menurut Kasmir (2004), kemacetan suatu fasilitas kredit disebabkan

Gambar 3 Faktor-faktor Penyebab Kredit Bermasalah

(Kasmir, 2004)

Menurut Tangkilisan (2003), mengemukakan bahwa kredit macet

disebabkan oleh berbagai faktor, baik faktor internal maupun eksternal.

Adapun faktor internal penyebab timbulnya kredit macet yaitu kebijakan

kredit yang ekspansif, penyimpangan dalam pelaksanaan prosedur

perkreditan, itikad kurang baik dan pemilik, pengurus atau pegawai bank,

timbulnya kredit macet adalah kegagalan usaha debitur, musibah terhadap

debitur atau terhadap kegiatan usaha debitur, pemanfaatan iklim

persaingan perbankan yang tidak sehat oleh debitur, serta menurunya

kegiatan ekonomi dan tingginya suku bunga kredit.

Kredit bermasalah juga dapat disebabkan oleh adanya fraud. Fraud

(kecurangan) merupakan perbuatan melawan hukum yang dilakukan oleh

orang-orang dari dalam dan atau luar organisasi, dengan maksud untuk

mendapatkan keuntungan pribadi dan atau kelompiknya yang secara

langsung merugikan pihak lain (Infokum, 2008). Menurut Suhermadi

(2006), fraud sebagai suatu tindakan kesengajaan untuk mengunakan

sumber daya perusahaan secara tidak wajar dan salah menyajikan fakta

untuk memperoleh keuntungan pribadi.

Unsur-unsur fraud (kecurangan) sebagai berikut :

1. Harus terdapat salah pernyataan (misrepresentation)

2. Dari suatu masa lampau (past) atau sekarang (present)

3. Fakta bersifat material (material fact)

4. Dilakukan secara sengaja atau perhitungan (make-knowingly or

recklessly)

5. Dengan maksud (intent) untuk menyebabkan suatu pihak bereaksi

6. Pihak yang dirugikan harus bereaksi (acted) terhadap salah pernyaan

tersebut (misrepresentation)

2.2.5 Pr ofitabilitas

Profitabilitas ditunjukkan dengan rasio yang memperlihatkan

pengaruh gabungan dari likuiditas, manajemen aktiva dan hutang terhadap

hasil operasi. Selanjutnya, pengertian profitabilitas yang diuraikan oleh

Irawati Susan (2006:58) rasio profitabilitas yaitu rasio yang digunakan

untuk mengukur efisiensi penggunaan aktiva perusahaan atau merupakan

kemampuan suatu perusahaan untuk menghasilkan laba selama periode

tertentu untuk melihat kemampuan suatu perusahaan dalam beroperasi

secara efisien.

Masyarakat berkepentingan untuk mengetahui tingkat profitabilitas

bank karena bank merupakan suatu lembaga keuangan yang dipercayakan

masyarakat untuk menyimpan dananya dan terjamin akan kerahasiaannya,

oleh karena itu dalam rangka melindungi kepentingan para peminjam dana

di suatu bank, maka pemerintah melalui Bank Indonesia mewajibkan

setiap bank untuk mengumumkan perhitungan laba ruginya di media

cetak, dengan diumumkannya neraca dan laporan keuangan lainnya di

media cetak secara meluas, maka bonafiditas dari bank-bank yang

bersangkutan dapat diketahui dengan mudah, hingga dengan demikian

seorang calon debitur akan memilih bank mana yang akan membiayai

proyeknya.

Bagi seseorang yang akan melaksanakan transaksi dengan luar

diumumkan dengan dihubungkan dengan pos-pos neraca (pasiva dan

aktiva), masyarakat umum juga akan mampu membuat perhitungan secara

kasar tentang tingkat efisiensi bank yang bersangkutan dalam

melaksanakan kegiatannya.

Profitabilitas dari setiap perusahaan, dapat dihitung dengan

beberapa cara, salah satunya adalah dengan menggunakan Return on Asset

(ROA), semakin besar rasio ini maka makin besar kenaikan laba bersih

bank yang bersangkutan, selanjutnya akan menaikan harga saham bank

dan semakin besar pula dividen yang diterima investor.

Menurut Kasmir (2008 : 201) Return On Assets (ROA) merupakan

rasio yang menunjukkan hasil atau return atas jumlah aktiva yang

digunakan dalam perusahaan, ROA juga merupakan suatu ukuran tentang

efektivitas manajemen dalam mengelola investasinya, disamping itu, hasil

pengembalian investasi menunjukkan produktivitas dari seluruh dana

perusahaan, baik modal pinjaman maupun modal sendiri.

Menurut Lukman Dendawijaya (20: 118) Return on Asset (ROA)

adalah rasio yang digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh laba secara keseluruhan, semakin besar ROA

suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

asset. Artinya ROA digunakan untuk mengukur efektivitas dari

ROA= Laba Sebelum Pajak / Total Aktiva x 100%

2.2.6 Pengaruh Kredit terhadap Profitabilitas

Semakin besar jumlah kredit yang diberikan, maka semakin besar

pula pendapatan bunga yang akan diperoleh setiap perusahaan. Jumlah

kredit yang diberikan, tentunya akan menghasilkan pendapatan bunga

kredit bagi setiap perusahaan perbankan, kemudian besarnya pendapatan

bunga kredit ini, tentunya akan mempengaruhi tingkat profitabilitas yang

akan diperoleh setiap perusahaan nantinya, jadi dengan kata lain apabila

jumlah kredit yang diberikan nilainya mengalami kenaikan, maka

pendapatan bunga kredit nilainya juga akan semakin besar, dan pada

akhirnya profitabilitas yang akan dicapai juga semakin besar nilainya.

Besarnya jumlah kredit yang diberikan kepada masyarakat akan

mempengaruhi besarnya laba yang nantinya akan diterima oleh bank

karena salah satu sumber pendapatan bank adalah bunga kredit yang

diberikan (Hasibuan, 2008:100).

Kegiatan terbesar bank adalah penyaluran kredit, maka penyaluran

kredit mempunyai pengaruh langsung terhadap laba yang diperoleh bank

selama suatu periode. Hal ini diperkuat dengan penelitian yang dilakukan

oleh Hidayat & Huajemah (2009), Nurmaidah & Anggono (2011),

berpengaruh signifikan terhadap profitabilitas (dalam Marianti dan

Andreas, 2012 : 5-6)

2.2.7 Pengaruh Kredit Bermasalah terhadap Profitabilitas

Penyaluran kredit juga mempunyai risiko terjadinya kredit

bermasalah yang merupakan komponen beban bagi bank, karena bank

berpotensi tidak mendapatkan pendapatan bunga dan sejumlah pokok

kredit yang disalurkan.

Banyak faktor yang mempengaruhi adanya kredit bermasalah

diantaranya faktor internal dan faktor eksternal baik dari pihak bank

maupun pihak nasabah. Adanya kredit bermasalah akan berpengaruh

terhadap NPL (Non Performing Loan). Meskipun calon debitur sudah di

analisis pada saat pengajuan kredit tetapi pada saat pembayaran angsuran

kepada bank debitur banyak yang kurang tepat waktu dalam

pembayarannya, sehingga mempengaruhi kualitas kreditnya.

Pernyataan diatas diperkuat oleh teori yang dikemukakan Kasmir

(2005: 71) yang menyatakan “Peranan perbankan sebagai lembaga

keuangan tidak terlepas dari masalah kredit”. Hal ini diperkuat dengan

penelitian yang dilakukan oleh M. Rusydi dan Fakhri (2008), Rosmiyanti

(2012) yang menyatakan bahwa kredit bermasalah berpengaruh terhadap

2.3Kerangka Pikir

Fungsi pokok perbankan adalah menarik dan menghimpun dana dari

masyarakat dan menyalurkannya sebagai kredit kepada masyarkat. Karena itu,

perbankan menempati posisi yang strategis dalam pembangunan dan

perekonomian negara serta dalam pembagian pendapatan di dalam

masyarakat.

Aktivitas bank dalam menyalurkan kredit kepada masyarakat tidak

lepas dari kredit bermasalah, banyak faktor yang mempengaruhi adanya kredit

bermasalah diantaranya faktor internal dan faktor eksternal baik dari pihak

bank maupun pihak nasabah.

Adanya kredit bermasalah akan berpengaruh terhadap NPL (Non

Performing Loan). Untuk meminimalisir adanya kredit bermasalah, bank

harus menganalisis calon debitur yang akan menerima kreditnya, salah

satunya melalui analisis 5C (character, capacity, capital, collateral, condition

of economy). Meskipun calon debitur sudah di analisis pada saat pengajuan

kredit tetapi pada saat pembayaran angsuran kepada bank debitur banyak yang

kurang tepat waktu dalam pembayarannya, sehingga mempengaruhi kualitas

kreditnya.

Penelitian ini difokuskan pada analisis pengaruh kredit dan kredit

bermasalah terhadap profitabilitasa bank. Semakin banyak jumlah kredit yang

disalurkan bank akan memberikan keuntungan yang banyak juga pada bank,

pembayarannya sehingga mempengaruhi kualitas debitur dan mempengaruhi

juga terhadap pemasukan bank.

Perkembangan penyaluran kredit pada Bank X Cabang Sampang

mengalami perkembangan setiap tahunnya. Secara sistematis kerangka pikir

dalam penelitian ini dapat digambarkan sebagai berikut :

Regresi Linier Berganda

Gambar 4 Kerangka Pikir Penelitian

2.4Hipotesis

Berdasarkan perumusan masalah dan landasan teori yang telah

dikemukakan, maka dapat disusun suatu hipotesis yang merupakan jawaban

sementara terhadap permasalah yang diteliti adalah sebagai berikut :

H1 : Bahwa penyaluran kredit berpengaruh terhadap profitabilitas

H2 : Bahwa kredit bermasalah berpengaruh terhadap profitabilitas

Kredit

Profitabilitas

BAB III

METODE PENELITIAN

3.1Objek Penelitian

Obyek yang digunakan dalam penelitian ini adalah catatan kredit di

salah satu Bank BUMN di Kabupaten Sampang, yakni Bank X yang

berlokasi di Kabupaten Sampang. Unit kerja terkait penelitian ini ialah

bagian perkreditan dan bagian keuangan & akuntansi.

3.2Operasionalisasi dan Pengukur an Variabel

Definisi operasional dan pengukuran variabel berisi tentang

pertanyaan tentang pengoperasian atau pendefinisian konsep-konsep

penelitian menjadi variabel-variabel penelitian termasuk penetapan cara dan

satuan pengukuran variabelnya (Anonim, 2008: IV-10).

Berdasarkan uraian diatas, variabel-variable yang digunakan dalam

penelitian ini terdiri dari 3 variabel, yaitu 2 variabel bebas dan 1 variabel

terikat. Yang digunakan sebagai variabel terikat adalah Profitabilitas (Y),

sedangkan variabel-variabel bebasnya adalah Penyaluran kredit (X1) dan

Kredit bermasalah (X2). Operasionalisasi dan pengukuran variabel adalah

1. Penyaluran kredit (X1)

Penyaluran kredit adalah semua pemberian / jenis pinjaman yang

baru dibayar kembali bersama bunganya oleh peminjam sesuai dengan

perjanjian yang telah disepakati (Hasibuan 2008 : 87).

2. Kredit bermasalah (X2)

Menurut Rivai (2005), kredit bermasalah merupakan kredit yang

mengalami kesulitan di dalam penyelesaian kewajiban-kewajibannya

terhadap bank, baik dalam bentuk pembayaran kembali pokoknya,

pembayaran bunga, pembayaran biaya bank yang menjadi beban

nasabah yang bersangkutan.

3. Profitabilitas (Y)

Irawati Susan (2006:58) menjelaskan bahwa rasio profitabilitas

yaitu rasio yang digunakan untuk mengukur efisiensi penggunaan

aktiva perusahaan atau merupakan kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu untuk melihat

kemampuan suatu perusahaan dalam beroperasi secara efisien.

3.3Teknik Penentuan Sampel

3.3.1 Populasi

Populasi merupakan subyek atau obyek yang memiliki ciri-ciri atau

karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek

(Sumarsono, 2004 : 44). Populasi yang digunakan dalam penelitian ini

adalah kredit yang disalurkan Bank X Cabang Sampang dari tahun 2011

sampai dengan 2013.

3.3.2 Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut

(Sumarsono, 2004 : 24). Teknik pengambilan sampel yang digunakan

dalam peneltian ini adalah Purposive Sampling yaitu cara pengambilan

sampel yang didasarkan atas tujuan tertentu, yakni berdasarkan ciri-ciri :

b) Kredit menurut tahun penyalurannya

c) Kredit yang tercatat dalam statistik bank indonesia

d) Kredit bermasalah dengan jangka waktu lebih dari 1 tahun

Sampel yang digunakan dalam penelitian ini adalah catatan kredit

Bank X Cabang Sampang dari tahun 2011 sampai dengan tahun 2013.

3.4 Teknik Pengumpulan Data

3.4.1 J enis Data

Jenis data yang digunakan dalam penelitian ini bersumber dari data

primer dan data sekunder, data primer diperoleh dari wawancara dan

dan studi kepustakaan (buku-buku dan literatur yang relevan,

laporan-laporan perusahaan, buku-buku, koran, jurnal, internet, dan sebagainya).

3.4.2 Sumber Data

Sumber data diperoleh dari Bank X Cabang Sampang, yakni para

pegawai bank bagian perkreditan yaitu account officer dan staff keuangan

dan akuntansi di bagian keuangan.

3.4.3 Pengumpulan Data

Memuat penjelasan tentang bagaimana data dikumpulkan sebelum

diolah dan dianalisis yang kemudian akan digunakan dalam penelitian ini.

Dalam penelitian ini, teknik yang digunakan adalah :

c) Penelitian kepustakaan

d) Dokumentasi

Penilitian ini juga dilakukan pengumpulan dokumen-dokumen

perusahaan yang dibutuhkan dalam penelitian.

e) Wawancara

Wawancara dilakukan dengan cara tanya jawab langsung kepada

karyawan yang bersangkutan untuk mendapatkan penjelasan

sepenuhnya terutama yang berhubungan dengan variabel-variabel

f) Observasi

Merupakan paket yang tercakup dalam proses wawancara dan

pengumpulan data yang tercatat dalam dokumentasi perusahaan.

3.5 Teknik Analisis dan Uji Hipotesis

3.5.1 Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolonieritas, heteroskedastisitas dan autokorelasi.

1. Uji Multikolinearitas

Menurut Ghozali (2011: 91) uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen.

Multikolonieritas dapat dilihat dari nilai tolerance dan nilai

variance inflation factor (VIF). Tolerance mengukur variabilitas variabel

independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi

(karena VIF = 1/tolerance). Nilai cutoff yang umum dipakai untuk

menunjukkan adaanya multikolonieritas adalah nilai tolerance 0,10 atau

2. Uji Heteroskedastisitas

Uji heteroskedasitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lain. Macam-macam uji heteroskedastisitas

antara lain adalah uji koefisien korelasi Spearman’s rho, melihat pola

titik-titik pada grafik regresi, uji Park,dan uji Glejser (Priyatno, 2008).

3. Uji Autokorelasi

Menurut Ghozali (2011: 95) uji autokorelasi bertujuan menguji

apakah dalam model regresi linier ada korelasi antara kesalahan

penganggu pada periode t dan pada periode t-1. Untuk mengetahui model

regresi mengandung autokorelasi dapat digunakan pendekatan Durbin

Watson, yakni dengan kriteria (Singgih, 2001) :

a. Nilai D-W di bawah -2 berarti diindikasikan ada autokorelasi positif.

b. Nilai D-W di antara -2 sampai 2 berarti diindikasikan tidak ada

autokorelasi.

c. Nilai D-W di atas 2 berarti diindikasikan ada autokorelasi negatif.

3.5.2 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti seberapa normal atau tidak. Untuk mengetahui apakah data

metode diantaranya adalah metode Kolmogrov Smirnov (Sumarsono, 2004

: 40), dengan sebagai berikut (Sumarsono, 2004 : 43) :

a. Jika nilai signifikasi (nilai probalibilitasnya) lebih kecil dari 0,05

maka distribusi adalah tidak normal.

b. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 0,05

maka distribusi adalah normal.

3.5.3 Teknik Analisis

Teknik yang digunakan dalam penelitian ini adalah Analisis

Regr esi Linier Berganda. Metode análisis regresi linier berganda dapat

digunakan sebagai model prediksi terhadap satu variabel dependen dengan

beberapa variabel independen dengan persamaan sebagai berikut (Kutner,

Nachtsheim dan Neter, 2004) :

Y = β 0 + β 1X1 + β 2X2 + e

Keterangan:

Y = Profitabilitas

X1 = Penyaluran Kredit

X2 = Kredit Bermasalah

Β 0 = Konstanta

β 1 = Koefisien Regresi Variabel X1

β 2 = Koefisien Regresi Variabel X2

3.5.4 Uji Hipotesis

Untuk menguji kesesuaian model dan pengaruh variabel bebas

terhadap variabel terikat dapat digunakan :

1. Uji F

Dengan prosedur sebagai berikut :

d. Hipotesis statistik

H0 : β 1 = 0 (Model regresi yang dihasilkan tidak sesuai)

H1: β 1 ≠ 0 (Model regresi yang dihasilkan sesuai)

e. Dalam penelitian ini menggunakan tingkat signifikansi 0,05

dengan derajat kebebasan ( n – k ), dimana n = jumlah

pengamatan, k = jumlah variabel.

f. Kriteria keputusan

(1) Jika tingkat signifikan ≥ 0.05 maka H 0 diterima dan Hi ditolak

(2) Jika tingkat signifikan < 0.05 maka H0 ditolak dan Hi diterima

Untuk membuktikan pengaruh yang nyata antara variabel bebas

terhadap terikat, dapat digunakan:

2. Uji t

Dengan prosedur sebagai berikut:

a. Hipotesis statistik

H0 : β 1= 0 (variabel X tidak mempunyai pengaruh signifikan

H1: β 1 ≠ 0 (variabel X mempunyai pengaruh signifikan terhadap

variabel Y)

b. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan

derajat bebas (n-k), dimana n: jumlah pengamatan, dan k: jumlah

variabel

c. Kriteria keputusan

(1) Jika tingkat signifikan ≥ 0,05 maka H0 diterima dan Hi ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Data Penelitian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

sedangkan sumber data yang digunakan berasal dari catatan kredit yang

dimiliki oleh Bank X Cabang Sampang. Serta akan dibahas mengenai

data-data yang telah didapat dengan terkonsentrasi pada jumlah penyaluran kredit

dan kredit bermasalah di Bank X Cabang Sampang tersebut selama tahun

2011 – 2013. Hasil-hasil yang diperoleh adalah sebagai berikut :

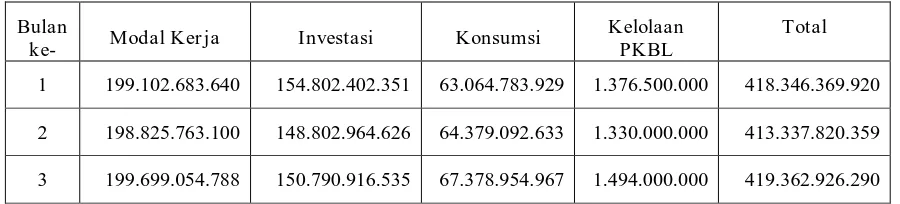

4.1.1 Rekapitulasi Penyaluran Kredit

Penyaluran Kredit di Bank X Cabang Sampang diklasifikasikan

menjadi empat jenis kredit. yaitu kredit modal kerja, kredit investasi, kredit

konsumsi, dan nominatif kredit kelolaan PKBL. Berikut ini rekapitulasi

jenis penyaluran kredit :

Tabel 1. Jenis Penyaluran Kredit Periode Tahun 2011

Bulan

ke- Modal Ker ja Investasi Konsumsi

Kelolaan PKBL

Total

1 199.102.683.640 154.802.402.351 63.064.783.929 1.376.500.000 418.346.369.920

2 198.825.763.100 148.802.964.626 64.379.092.633 1.330.000.000 413.337.820.359

4 200.589.905.908 156.774.079.422 69.112.734.848 1.449.500.000 427.926.220.178

5 202.166.655.886 158.986.138.678 68.963.836.229 1.585.000.000 431.701.630.793

6 201.480.680.362 165.896.125.759 68.353.820.076 1.656.500.000 437.387.126.197

7 202.995.468.110 153.970.737.115 70.844.463.946 1.618.500.000 429.429.169.171

8 203.689.774.117 151.877.896.813 71.598.005.452 1.626.000.000 428.791.676.382

9 204.978.574.635 157.363.452.010 71.702.736.382 1.684.500.000 435.729.263.027

10 205.578.758.968 165.325.323.865 72.371.045.620 1.859.500.000 445.134.628.453

11 206.179.666.791 167.659.495.533 72.886.001.622 1.893.000.000 448.618.163.946

12 206.767.752.988 168.361.791.491 73.619.172.017 1.989.500.000 450.738.216.496

Sumber : Catatan Kredit Bank yang diolah

Tabel 2. Jenis Penyaluran Kredit Periode Tahun 2012

Bulan

ke- Modal Ker ja Investasi Konsumsi

Kelolaan PKBL

Total

1 207.947.648.892 201.679.329.102 73.072.182.001 2.022.000.000 484.721.159.995

2 207.216.775.119 202.774.429.702 74.266.841.047 2.172.500.000 486.430.545.868

3 204.007.962.933 206.696.150.266 74.935.481.047 2.487.500.000 488.127.094.246

4 205.367.962.933 214.323.566.937 74.428.018.922 2.292.500.000 496.412.048.792

5 206.542.962.933 219.631.640.937 74.734.608.482 2.155.500.000 503.064.712.352

6 207.817.962.933 235.223.307.613 77.164.608.482 2.193.500.000 522.399.379.028

7 201.979.962.933 244.919.706.717 78.039.746.573 2.303.500.000 527.242.916.223

8 212.564.962.933 251.339.095.616 77.465.440.561 2.444.500.000 543.813.999.110

9 218.944.962.933 254.786.194.314 76.822.440.561 2.444.500.000 552.998.097.808

10 215.381.749.597 261.922.734.878 77.387.988.734 2.519.500.000 557.211.973.209

12 212.211.749.597 271.479.056.745 83.255.871.687 2.952.000.000 569.898.678.029

Sumber : Catatan Kredit Bank yang diolah

Tabel 3. Jenis Penyaluran Kredit Periode Tahun 2013

Bulan

ke- Modal Ker ja Investasi Konsumsi

Kelolaan PKBL

Total

1 209.446.749.597 274.694.056.745 84.986.886.143 3.184.000.000 572.311.692.485

2 212.301.749.597 279.484.056.745 88.298.041.326 3.365.000.000 583.448.847.668

3 213.451.749.597 289.907.953.683 90.955.266.871 3.566.000.000 597.880.970.151

4 212.451.749.597 296.277.277.670 95.227.746.726 3.589.000.000 607.545.773.993

5 214.608.749.597 303.053.611.002 98.893.145.624 3.516.000.000 620.071.506.223

6 215.633.749.597 297.244.111.002 103.921.424.854 3.561.000.000 620.360.285.453

7 222.117.249.597 300.626.611.002 108.359.097.266 3.506.000.000 634.608.957.865

8 223.937.249.597 300.093.357.681 109.000.407.858 3.506.000.000 636.537.015.136

9 224.869.281.720 299.852.965.749 112.938.000.000 3.495.000.000 641.155.247.469

10 225.060.619.990 290.495.835.885 114.314.940.849 3.466.000.000 633.337.396.724

11 234.147.786.664 293.109.585.885 116.194.940.849 3.441.000.000 646.893.313.398

12 222.147.786.664 289.109.585.885 116.974.940.849 3.221.600.000 631.453.913.398

Sumber : Catatan Kredit Bank yang diolah

Penyaluran kredit Bank X Cabang Sampang periode tahun 2011

sampai 2013 bersifat fluktuatif, meskipun cenderung terus meningkat. Hal

tersebut karena tidak menentunya kebutuhan masyarakat terhadap kredit,

sehingga dalam kondisi tersebut bank X mencari peluang penyaluran

4.1.2 Rekapitulasi Kredit Bermasalah

Kredit bermasalah terbagi menjadi empat kategori yang

diklasifikasikan berdasarkan tingkat kealotan proses pembayaran kredit

oleh nasabah dan waktu pembayaran, yakni kredit dengan perhatian khusus,

kredit kurang lancar, kredit yang diragukan dan kredit macet. Berikut ini

adalah deskripsi pengklasifikasian kredit bermasalah :

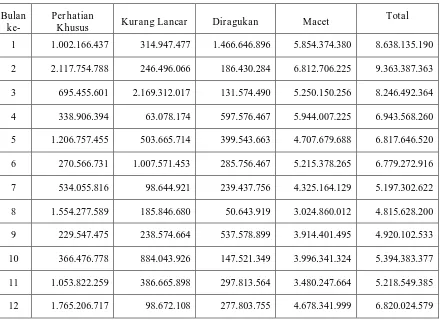

Tabel 4. Klasifikasi Kredit Bermasalah Periode Tahun 2011

Bulan ke-

Per hatian

Khusus Kur ang Lancar Dir agukan Macet

Total

1 1.002.166.437 314.947.477 1.466.646.896 5.854.374.380 8.638.135.190

2 2.117.754.788 246.496.066 186.430.284 6.812.706.225 9.363.387.363

3 695.455.601 2.169.312.017 131.574.490 5.250.150.256 8.246.492.364

4 338.906.394 63.078.174 597.576.467 5.944.007.225 6.943.568.260

5 1.206.757.455 503.665.714 399.543.663 4.707.679.688 6.817.646.520

6 270.566.731 1.007.571.453 285.756.467 5.215.378.265 6.779.272.916

7 534.055.816 98.644.921 239.437.756 4.325.164.129 5.197.302.622

8 1.554.277.589 185.846.680 50.643.919 3.024.860.012 4.815.628.200

9 229.547.475 238.574.664 537.578.899 3.914.401.495 4.920.102.533

10 366.476.778 884.043.926 147.521.349 3.996.341.324 5.394.383.377

11 1.053.822.259 386.665.898 297.813.564 3.480.247.664 5.218.549.385

12 1.765.206.717 98.672.108 277.803.755 4.678.341.999 6.820.024.579

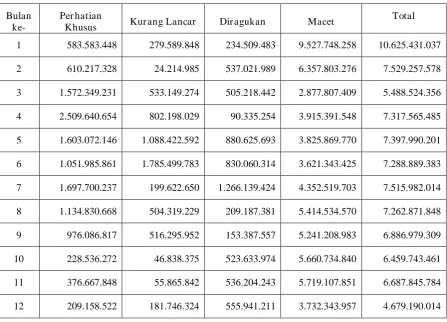

Tabel 5. Klasifikasi Kredit Bermasalah Periode Tahun 2012

1 583.583.448 279.589.848 234.509.483 9.527.748.258 10.625.431.037

2 610.217.328 24.214.985 537.021.989 6.357.803.276 7.529.257.578

3 1.572.349.231 533.149.274 505.218.442 2.877.807.409 5.488.524.356

4 2.509.640.654 802.198.029 90.335.254 3.915.391.548 7.317.565.485

5 1.603.072.146 1.088.422.592 880.625.693 3.825.869.770 7.397.990.201

6 1.051.985.861 1.785.499.783 830.060.314 3.621.343.425 7.288.889.383

7 1.697.700.237 199.622.650 1.266.139.424 4.352.519.703 7.515.982.014

8 1.134.830.668 504.319.229 209.187.381 5.414.534.570 7.262.871.848

9 976.086.817 516.295.952 153.387.557 5.241.208.983 6.886.979.309

10 228.536.272 46.838.375 523.633.974 5.660.734.840 6.459.743.461

11 376.667.848 55.865.842 536.204.243 5.719.107.851 6.687.845.784

12 209.158.522 181.746.324 555.941.211 3.732.343.957 4.679.190.014

Sumber : Catatan Kredit Bank yang diolah

Tabel 6. Klasifikasi Kredit Bermasalah Periode Tahun 2013

Bulan ke-

Per hatian

Khusus Kur ang Lancar Dir agukan Macet

Total

1 338.378.740 26.944.023 132.401.682 4.350.302.553 4.848.026.998

2 2.374.212.289 135.964.933 135.080.029 4.749.639.020 7.394.896.271

3 580.677.072 2.521.199.533 133.988.277 4.727.848.296 7.963.713.178

4 1.956.033.182 223.388.348 4.098.751.653 6.402.655.338 12.680.828.521

6 1.555.948.551 504.619.517 4.178.046.162 6.427.608.896 12.666.223.126

7 1.072.085.098 165.050.127 1.957.126.209 10.734.982.999 13.929.244.433

8 542.925.897 608.879.526 2.237.157.357 10.691.782.315 14.080.745.095

9 878.288.186 206.804.497 342.342.146 13.126.302.132 14.553.736.961

10 1.079.129.774 33.739.860 364.319.095 12.498.568.456 13.975.757.185

11 542.862.487 1.052.962.746 302.164.565 9.505.920.288 11.403.910.086

12 1.159.830.099 599.028.821 467.416.656 9.559.722.477 11.785.998.053

Sumber : Catatan Kredit Bank yang diolah

Berdasarkan tabel 4 - 6 dapat diketahui kredit bermasalah di Bank

X Cabang Sampang dalam periode tahun 2011 sampai 2013 bersifat

fluktuatif, hal ini dikarenakan kemampuan resiko kredit dari

masing-masing nasabah tidak dapat diprediksi dan akan selalu berubah tiap

bulannya.

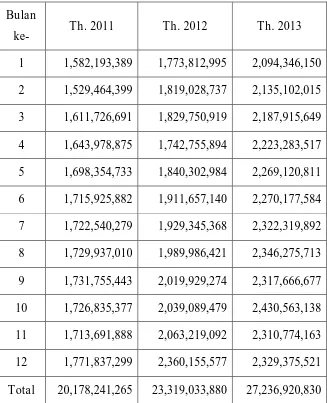

4.1.3 Rekapitulasi Profit (Laba)

Laba merupakan keuntungan yang diperoleh perusahaan tiap

periode. Berikut ini adalah deskripsi laba yang diperoleh Bank X Cabang

Tabel 7. Profit / Laba Bank X Cabang Sampang periode 2011 - 2013

Sumber : Laporan laba rugi bank yang diolah

4.2 Hasil Penelitian

4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi. variabel pengganggu atau residual memiliki distribusi normal. Ada Bulan

ke- Th. 2011 Th. 2012 Th. 2013

1 1,582,193,389 1,773,812,995 2,094,346,150

2 1,529,464,399 1,819,028,737 2,135,102,015

3 1,611,726,691 1,829,750,919 2,187,915,649

4 1,643,978,875 1,742,755,894 2,223,283,517

5 1,698,354,733 1,840,302,984 2,269,120,811

6 1,715,925,882 1,911,657,140 2,270,177,584

7 1,722,540,279 1,929,345,368 2,322,319,892

8 1,729,937,010 1,989,986,421 2,346,275,713

9 1,731,755,443 2,019,929,274 2,317,666,677

10 1,726,835,377 2,039,089,479 2,430,563,138

11 1,713,691,888 2,063,219,092 2,310,774,163

12 1,771,837,299 2,360,155,577 2,329,375,521

beberapa cara mendeteksi normalitas dengan melihat penyebaran data

(titik) pada sumbu diagonal dan grafik. Dasar pengambilan keputusan

adalah Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal, maka model regresi memenuhi asumsi normalitas (Santoso,

2000: 214).

Gambar 5. Hasil Uji Normalitas Data

Sumber : Output SPSS

Dapat dilihat dari grafik 1. data menyebar secara normal pada P-P

Plot yang menggambarkan kenormalan data. Ini berarti model regresi

dengan metode Kolmogrov Smirnov (Sumarsono, 2004 : 40), dengan

ketentuan sebagai berikut (Sumarsono, 2004 : 43) :

1. Jika nilai signifikasi (nilai probalibilitasnya) lebih kecil dari 0,05

maka distribusi adalah tidak normal.

2. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 0,05

maka distribusi adalah normal.

Tabel 8. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Normal Parametersa Mean 5.25E11 8.40E9

Std. Deviation 8.074E10 3.075E9

Most Extreme

Differences

Absolute .155 .223

Positive .155 .223

Negative -.102 -.113

Kolmogorov-Smirnov Z .931 1.338

Asymp. Sig. (2-tailed) .351 .056

a. Test distribution is Normal.

Sumber : Output SPSS

Hasil pengujian menunjukan bahwa semua nilai signifikan uji

normalitas dengan metode Kolmogorov-Smirnov diperoleh lebih besar dari